e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler

|

|

|

- Hakan Gözübüyük

- 8 yıl önce

- İzleme sayısı:

Transkript

1 e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler

2 Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama Gereksinimleri Temel Sorun VUK Genel Tebliğ Taslağı 2

3 e-fatura Genel Açıklamalar ve e-fatura Uygulaması

4 Fatura Faturanın Tarifi (VUK 229 ) Fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesikadır. Ticari hayatta değişime konu edilen en önemli doküman Gönderen ve alan açısından hukuki sonuç doğurma özelliği Katma Değer Vergisi uygulaması açısından temel belge niteliğinde 4

5 Kağıt Fatura-Dezavantajlar Bütün işletmeler için değişmez faturalama süreçleri Manuel kontrol ve onay süreçleri Oluşturma veya kayıt sırasında yüksek hata oranı Yüksek operasyonel maliyetler (baskı, posta, saklama vb) Sınırlı entegrasyon imkanı Süreçte oluşan zaman kaybı ve verimlilik azalışı... 5

6 Elektronik Fatura (e-fatura) Kağıt faturanın oluşturduğu zorluklara karşı bir çözümdür. Kısaca faturalama ve ilgili süreçlerin elektronik yöntemler ile yapılması şeklinde ifade edilebilir. Alıcı ile satıcı arasındaki faturalama sürecinin elektronik ortamda gerçekleştirilmesidir. Fatura bilgisi akışının otomasyona alınması sonucunu doğurur. Kağıt fatura gönderilmesini ve alınmasını ortadan kaldırır. 6

7 e-fatura-tercih Nedenleri İçeriğindeki bilgilerin kolay işlenebilmesi Süreçlerde bilgi ve iletişim teknolojileri desteği Müşterilere hızlı ulaştırabilme Düşük maliyette ve merkezi saklama Tahsilatta hız ve etkinlik İşletme içi veya dışı entegrasyon imkanları Çevresel Faktörler... 7

8 e-fatura Kullanımını Etkileyen Faktörler Ülke ölçeği (küçük ülkelerin yüksek kullanım oranı yakalaması daha kolay) Teknoloji kullanım alışkanlıkları Kamu otoritesinin politikaları Küçük ve orta ölçekli firmalara erişim kanalları Tedarik zincirini elektronik ortamda entegre eden kullanıcılar On-line bankacılık kullanım oranı... 8

9 e-fatura İş Modelleri Basitten bütünleşik B2B uygulamalarına kadar kullanılan farklı iş modelleri söz konusudur. İfade edilen iş modelleri, oluşturulacak çözümlerde tek başına veya karma olarak kullanılabilmektedir. e-fatura İş Modelleri Tarama Yoluyla Faturalaşma Dar Kapsamlı Elektronik Fatura Satıcı Doğrudan Model Alıcı Doğrudan Model Servis Sağlayıcı Model (3 Köşe) 9

10 Ülkemizde e-fatura Başlangıç Adımı 397 Sıra No lu VUK G.T. Elektronik Fatura Kayıt Sistemi e-fatura Uygulaması ile ilgili temel belirlemeler UBL 2.0 (Evrensel İş Dili-Universal Business Language) standardının özelleştirilmesi sonucu elde edilen UBL-TR Fatura Formatı yasal fatura formatı olarak kabul edildi. e-fatura Portali ve entegrasyon olmak üzere iki temel kullanım yöntemi tanımlandı. e-fatura Uygulamasının tüzel kişiler tarafından kullanımı ile ilgili olarak Mali Mühür kullanımı zorunlu kılındı. 10

11 Ülkemizde e-fatura - Devam 416 Sıra No lu VUK G.T. 421 Sıra No lu VUK G.T. 424 Sıra No lu VUK G.T. Gerçek kişi mükelleflerde uygulamadan yararlanabilir hale geldi. Bazı mükelleflere e-fatura kullanma ve e-defter tutma zorunluluğu getirildi. e-fatura Uygulamasının kullanım yöntemleri arasına «Özel Entegrasyon» adı altında servis sağlayıcılığı alternatifi de dahil edildi. Mükelleflere ait elektronik faturaların üçüncü kişilere ait bilgi sistemlerinde de saklanması imkanı getirildi. Başvuru süreçlerinin tanımı kılavuzlara taşındı. Özel entegratör mali mühürünün onay amaçlı kullanım imkanı sağlandı. 11

12 e-fatura Uygulaması-Genel Gelir İdaresi Başkanlığı nın belirlediği standartlara uygun mesajların, taraflar arasında güvenli bir şekilde aktarılması imkanını sunan uygulamanın genel adıdır. e-fatura Uygulamasında geçerli iki temel prensip; Oluşturulan e-fatura dokümanları belirlenen standartlara uygun olmak zorundadır. Oluşturulan dokümanlarına ilişkin gönderme ve alma işleminin e- Fatura Uygulaması aracılığı ile yapılmalıdır. Standartlara uygun olmayan, uygun olsa bile e-fatura Uygulaması aracılığı ile gönderilmeyen herhangi bir döküman e-fatura olarak kabul edilemez. 12

13 e-fatura Tanımı (397 VUK G.T.) «2. Tanımlar ve Kısaltmalar Bu Tebliğde geçen;. Elektronik Fatura (e-fatura): Bu tebliğde yer alan şartlara uygun olan ve elektronik belge biçiminde oluşturulmuş faturayı, ifade eder. 3. Genel Olarak e-fatura Bu Tebliğde düzenlenen e-fatura, yeni bir belge türü olmayıp, kağıt fatura ile aynı hukuki niteliklere sahiptir.» 13

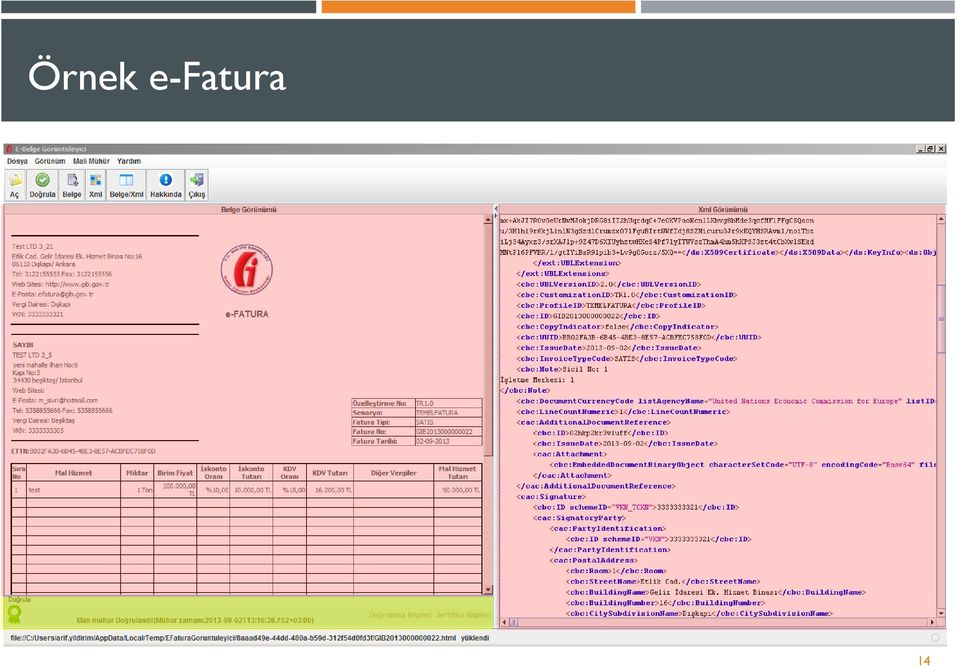

14 Örnek e-fatura 14

15 Uygulamadan Yararlanacaklar Vergi Usul Kanunu nun 232 nci maddesi uyarınca fatura düzenlemek zorunda olan mükelleflere e-fatura gönderme ve/veya alma izni verilebilmektedir. 397 Sıra No lu VUK Genel Tebliği uyarınca e-fatura Uygulamasından yararlanmak ihtiyarı olmakla birlikte 421 Sıra No lu VUK Genel Tebliği ile bazı mükelleflere zorunluluk getirildi. 15

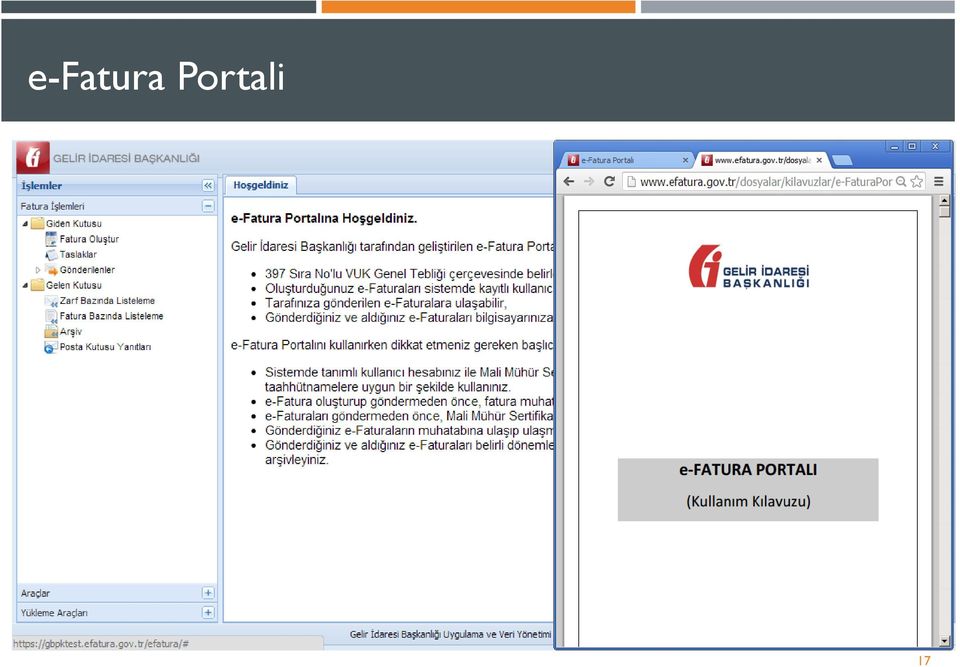

16 e-fatura Uygulaması Kullanım Yolları e-fatura Portali Yeterli imkanı olmayan mükelleflerin, herhangi bir yatırıma gerek kalmaksızın e-fatura Uygulamasından yararlanmaları amacı ile geliştirildi. Entegrasyon Bilgi işlem kapasiteleri yeterli kullanıcıların, e-fatura Uygulamasını kendilerine ait bilgi sistemleri üzerinden kullanmaları imkanını veriyor. Özel Entegrasyon (Servis Sağlayıcı) e-fatura ile ilgili hizmetlerin, yetkilendirilmiş 3 üncü kişiler tarafından sunulması şeklindedir. Bu alanda uzmanlaşmış kurumların oluşması hedeflenmektedir. 16

17 e-fatura Portali 17

18 Entegrasyon Kılavuz ve Paketler Entegrasyon yazılımı geliştirme sürecinde dikkate alınacak kılavuz ve paketler; e-fatura Test Planı e-fatura Paketi e-fatura Uygulaması Entegrasyon Kılavuzu Ek:1 e-fatura Uygulaması Zarf Şema Yapısı Ek:2 e-fatura Uygulaması Sistem Yanıtı Şema Yapısı Ek-3 e-fatura Uygulaması Yazılım Standartları ve Nesne Yapısı Ek-4 UBL-TR Kılavuzları Ek-5 UBL TR Paketi 18

19 Özel Entegrasyon Servis Sağlayıcı Uluslararası literatürde «e-fatura Servis Sağlayıcı» olarak nitelendiriliyor. e-fatura Uygulamasına ilişkin hizmetlerin sunulmasında uzmanlaşmış kurumların oluşturulması hedefleniyor. Mali mührünü ürettiren mükellefler, Başkanlıktan özel entegrasyon izni almış kurumlara başvurarak e-fatura Uygulamasına dahil olabiliyor. Özel entegratörler (servis sağlayıcıları), internet sitesinden duyuruluyor.

, www.efatura.gov.")

20 Özel Entegrasyon Servis Sağlayıcı 20

21 Kullanım Yöntemlerinin Karşılaştırılması Temel Amaç İmkanlar Yazılım Geliştirme Ödeme Sistemi Entegrasyonu e-fatura Portali Entegrasyon Özel Entegrasyon Temel e-fatura fonksiyonlarının kullanımını sağlamak Basit faturalama ara yüzlerinin kullanımı Gelir İdaresi Başkanlığı Yok Bilgi işlem kapasiteleri yeterli kullanıcılara yönelik özel çözüm Tüm fonksiyonların kullanımı Kullanıcı Ayrı bir çalışma gerektiriyor. e-fatura hizmetlerinin uzmanlaşmış kurumlar tarafından verilmesini sağlamak Tüm fonksiyonlar + katma değerli hizmetler Özel Entegratör Özel Entegratör tarafından hizmet olarak sunulabilir.

22 e-faturanın Muhafazası ve İbrazı e-fatura dokümanlarının kağıt ortamında saklanması mümkün değildir. e-fatura dokümanları, mali mühür veya elektronik imza değeri ile birlikte saklanmak zorundadır. e-fatura dokümanları, mükelleflere ait bilgi işlem sistemlerinde saklanabileceği gibi «Elektronik Fatura Saklama Hizmeti» verme konusunda yetki almış mükellefler nezdinde de saklanabilir. Muhafaza ve ibraz ile ilgili yasal sorumluluk her hal ve taktirde mükellefin kendisine aittir. 22

23 Mali mühür veya e-imza Değeri UBL-TR standartları çerçevesinde mali mühür veya elektronik imza değeri <ext:ublextensions>...</ext:ublextensions> elemanı içerisine yazılmaktadır. Örnek mali mühür değeri T5mhrzX2GwaUW4Ti1wdSYj06dqBm65svHsUEHaJaaA/YZTqVGoy/xt 2DrvHd8iWsRGcmH5R72GUsIbd4xzbZC2mK/wTqRpcsmJUPLTJzWaa bwechjuqcims66c8kgtmjttnu2dxfjnfx7zgq4ynu2ughhsiudtru cnfx4bvtcd28wbzvd9freetye/al5676sbxwadzhe47ydgu/bfgtuw lpllpwc01rcudv4do1rl6hdb0muobkqjaopknumoc+chljjb018zvwg WM2ZpoaFXW/Y69yMRQbKUtOVFoHlgT85bLPSdNDQ4KMzwogOG obcpsj5ucbw/k0loz2rwjbvw== 23

24 e-fatura & Ödeme Entegrasyonu Fatura, aynı zamanda bir ödeme isteği olduğu için, ödeme sistemleri ile faturalama süreçleri arasında açık bir sinerji bulunmaktadır. Avrupa da ödeme ile fatura süreçlerinin entegre olduğu birden fazla çözüm örneği bulunmaktadır. Nordik ülkeleri, Belçika, Avusturya ve İsviçre başlıca örneklerdir. Bankaların ödeme ağını işletmedeki tecrübeleri, elektronik fatura hizmetleri için bir fırsattır. * E-invoicing 2008 European market description and analysis, EBA & Innopay, Syf 27

25 Elektronik fatura uygulamasına ait en temel bilgi kaynağı İlgili düzenlemeler Teknik mimari Entegrasyon kılavuzları E-Fatura Test Portali Online başvuru Kayıtlı kullanıcı listesi Özel entegrasyon izni alan firmalar Sık sorulan sorular..

26 Demo e-fatura Görüntüleyici ve Örnek Bir e-fatura Dökümanı

27 e-defter Uygulaması

28 e-defter Uygulaması Gerçek ve tüzel kişi mükelleflerin elektronik defter (yevmiye ve büyük defter) oluşturabilmeleri amacı ile getirilen uygulamanın adı. 13 Aralık 2011 Tarih ve Sayılı Resmi Gazete de Maliye Bakanlığı ve Gümrük ve Ticaret Bakanlığı tarafından yayımlanan tebliğ ile uygulamaya konuldu. Yevmiye ve büyük defter için elektronik defter formatı olarak XBRL-GL (extensible Business Reporting Language-Global Ledger) taxonomisi esas alındı. XBRL in ülkemizde uygulanması ile ilgili, kamu otoritesi tarafından yapılmış genel nitelikli ilk düzenlemedir.

29 Elektronik Defter -Tanımı Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan elektronik kayıtlar bütünüdür.

30 Yararlanma Koşulları (2 No lu Tebliğ Sonrası) Gerçek kişiler için, Elektronik imza (5070 sayılı kanun çerçevesinde) veya Mali Mühür temin etmiş olmak, Onaylı bir e-defter yazılımına sahip olmak. Tüzel kişiler için, Mali mühür sertifikasına sahip olmak, Onaylı bir e-defter yazılımına sahip olmak. İfade edilen şartları taşıyan gerçek ve tüzel kişiler, başvuru kılavuzuna uygun olarak başvuruda bulunurlar. Alınan izin sonrasında e-defter oluşturulmaya başlanır.

31 e-defter Oluşturma Adımları 2 No lu Tebliğ Sonrası 1) Mükellefe ait e-defterler aylık dönemler itibari ile hazırlanır. * 2) e-defter Dosyaları, mali mühür veya elektronik imza ile imzalanır. * 3) Mühür veya imza değeri alınır. * 4) Mühür veya imza değerini içeren e-defter Beratı hazırlanır. * İlgili olduğu ayı takip eden üçüncü ayın son gününe kadar

32 e-defter Oluşturma Adımları-Devam * 5) e-defter Beratı imzalanır. * 6) e-defter Beratı e-defter Uygulamasına yüklenir. * 7) GİB e-defter Beratını onaylar. * 8) Onaylı e-defter Beratı indirilir ve e-defterler ile birlikte saklanır. * İlgili olduğu ayı takip eden üçüncü ayın son gününe kadar

33 Örnek Büyük Defter

34 Örnek Büyük Defter-XML

35 Örnek Yevmiye Defteri

36 Örnek Yevmiye Defteri-XML

37 Örnek e-defter Beratı 37

38 Örnek e-defter Beratı-XML 38

, Uygulamada kullanılan XBRL-GL taxonomisi ve diğer şemalar (xsd), Örnek xslt")

39 e-defter Paketi İçeriği Açıklama ve örneklere ilişkin klavuzlar, Yevmiye ve Büyük defter oluşturma kuralları, Schematron kuralları, Örnek defter ve berat dosyaları (xml), Uygulamada kullanılan XBRL-GL taxonomisi ve diğer şemalar (xsd), Örnek xslt dosyaları.

40 e-defter XBRL-GL Klavuzları Teknik Klavuz, XBRL GL Genel Açıklamalar, XBRL-GL Büyük Defter Klavuzu, XBRL-GL Yevmiye Defteri Klavuzu.

41 e-defter : Önemli Hususlar e-defterlerin aylık oluşturulması, takip eden üçüncü ayın son gününe kadar onaylanması Aylık dönem ve önceki ay kayıtları e-defter Beratının İçeriği e-defter oluşturma sürecinde Gelir İdaresi Başkanlığı nın rolü Yazılım uyumluluğu Ticari bir ürün olarak üretilen yazılımların onaylanması e-defter izni alacak mükellefler tarafından üretilecek yazılımların onaylanması 41

42 Muhafaza ve İbraz e-defterler, ilgili oldukları beratları ile birlikte muhafaza edilmek zorundadır. Veri bütünlüğünün sağlanması ile kaynağın inkar edilmezliği güvenli elektronik imza veya mali mühür ile garanti altına alınmaktadır. Doğrulama işleminin elektronik ortamda yapılabilmesi nedeni ile e-defterler ile beratların kağıt ortamında saklanması mümkün değildir. 42

43 Muhafaza ve İbraz 4.1.ç «Muhafaza ve ibraz yükümlülüğü, elektronik defterlerin ve beratların doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin olan (elektronik imza ve mali mühür değerleri dâhil) her türlü elektronik kayıt ve veri ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterlere istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve okunabilir kâğıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir.»

44 Muhafaza ve İbraz- 4.1.d «Elektronik defterler ve beratların elektronik defter izni verilenlerin kendilerine ait bilgi işlem sistemlerinde muhafaza edilmesi mecburi olup, üçüncü kişiler nezdinde ya da yurt dışında muhafaza işlemi Başkanlık ve Genel Müdürlük açısından herhangi bir hüküm ifade etmemektedir. Muhafaza yükümlülüğünün Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti kanunlarının geçerli olduğu yerlerde yerine getirilmesi zorunludur.»

45 421 Sıra No lu VUK G.T. e-fatura Kullanma ve e-defter Tutma Zorunluluğu 45

46 421 Sıra No lu VUK G.T. - Kapsam e-defter tutma ve e-fatura kullanma zorunluluğu kapsamı; a) tarihli ve 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ile bunlardan 2011 takvim yılında mal alan mükelleflerden tarihi itibariyle asgari 25 Milyon TL brüt satış hasılatına sahip olanlar, b) tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler ile bunlardan 2011 takvim yılında mal alan mükelleflerden tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına sahip olanlar. Madeni yağ lisansına sahip olanlar ve III sayılı listedeki malları imal, inşa veya ithal edenler 58 No lu VUK Sirküleri ekinde yer alıyor Sayılı Kanun kapsamındaki idareler kapsam dışında kalıyor. 46

47 421 Sıra No lu VUK G.T. - Geçiş Zorunluluk kapsamına giren mükelleflerin; e-fatura Uygulamasına 2013 takvim yılı ( tarihi itibari ile Gelir İdaresi Başkanlığı na başvurulması gerekiyordu.) e-defter Uygulamasına ise 2014 takvim yılı (Elektronik defter yazılımlarını kendi geliştiren mükelleflerin tarihi itibari ile test süreçlerini başarı ile tamamlamaları gerekiyor.) içerisinde geçmeleri zorunludur. 47

48 Kayıt Saklama Gereksinimleri VUK Genel Tebliğ Taslağı 48

49 Temel Sorun Vergi incelemelerin temelini oluşturan yasal defterler, inceleme sürecine yeterli bilgi sunamamaktadır. Vergi mükelleflerinin konular itibari ile elektronik ortamda veri muhafaza ve ibrazına ilişkin bir yükümlülükleri bulunmamaktadır. Bu nedenle mükelleflere ait temel veriler VUK 148 inci maddesi (Bilgi verme) uyarınca isteniyor. 148 inci madde uygulaması ise gerek bilgilerin hazırlanması gerekse cezai müeyyide nedeni ile etkin değildir. 49

50 VUK Genel Tebliğ Taslağı Temel amaç, inceleme ile ilgili verilerin hızlı bir şekilde alınmasını sağlamak. Gelir İdaresi internet sitesinde görüşe açıldı. Bazı ÖTV mükelleflerine yönelik belirlemeleri içeriyor. Mal ve hizmet hareketinin hızlı bir şekilde kontrol edilmesi hedefleniyor. SAF-T (Standard Audit File Tax) veya XBRL-GL gibi standart bir dosya tanımı yok. Çalışmalar devam ediyor. Her türlü görüş ve öneri için 48

51 Tebliğ Taslağında Yer Alan Konular Tebliğ taslağında kayıt saklama gereksinimi belirlenen konular; Satış Kayıtları, Alış Kayıtları, Dönem Başı ve Dönem Sonu Mal Stoklarına İlişkin Envanter Kayıtları, İthalat Kayıtları, İhracat Kayıtları, Üretim Kayıtları, Diğer Kayıtlar. 51

52 Kayıt Saklama, e-fatura ve e-defter e-fatura ve e-defter uygulamaları, kayıt saklama gereksinimi ihtiyacını ortadan kaldırmaz. e-fatura uygulamasında dolaşıma konu olan UBL-TR fatura dokümanı, muhasebeye yönelik bir bilgi taşımamaktadır. e-defter uygulamasında benimsenen XBRL-GL (case c-b) taksonomisi, tasarlanan raporun verisini taşımak amacındadır. Bir verinin taşınması için onun öncelikle mükellef veritabanında oluşturulması gerekir. Kayıt saklama gereksinimi, verinin (muhasebe dışı veriler dahil) taşınması ile değil oluşturulması ile ilgilenir. 52

53 Denetimde Standartlaşma Kayıt Saklama Gereksinimleri Sürekli Gözetim & Denetim Kayıt Saklama Gereksinimleri Bilgisayar Destekli Denetim Denetim Sürecine Etkin Veri Sunumu İşgücü ve Zaman Kayıpları

54 Teşekkürler Arif YILDIRIM Vergi Başmüfettişi 54

e-defter ve Kayıt Saklama Gereksinimleri

e-defter ve Kayıt Saklama Gereksinimleri Sunum Planı e-defter e-defter Uygulaması e-defter-tanım Yararlanma Koşulları e-defter Oluşturma Adımları Örnek e-defter ve Berat Dosyaları e-defter Paketi İçeriği

e-defter ve Kayıt Saklama Gereksinimleri Sunum Planı e-defter e-defter Uygulaması e-defter-tanım Yararlanma Koşulları e-defter Oluşturma Adımları Örnek e-defter ve Berat Dosyaları e-defter Paketi İçeriği

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur.

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

SİRKÜLER İstanbul, Sayı: 2013/232 Ref: 4/232. Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

VERGİ SİRKÜLERİ NO: 2013/122. KONU Elektronik Defter Genel Tebliği (Sıra No: 1) nde Değişiklik Yapıldı.

nde Değişiklik Yapıldı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

TÜM YÖNLERİYLE E-DEFTER UYGULAMASI

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

ELEKTRONİK FATURA UYGULAMASI

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

BAKIŞ MEVZUAT KONU E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ SAYI 2013/116 ÖZET

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

e-defter Hakkında Uygulayıcılara Notlar

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter İLE ŞİRKETLER HAFİFLİYOR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

A

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

Solon ve e-fatura çözümleri

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER RAPOR VERGİ USUL KANUNU SİRKÜLERİ. (Sıra No :431)

") SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

SİRKÜLER RAPOR Sirküler Tarihi : 30.12.2013 Sirküler No : 2013 / 50 VERGİ USUL KANUNU SİRKÜLERİ (Sıra No :431) Gelir İdaresi Başkanlığı tarafından yayımlanan ; 29.12.2013 tarih ve 28866 sayılı Resmi Gazete

(SİRKÜLER 2012 79) Vergi Usul Kanunu Genel Tebliği Sıra No:421 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No:421 yayımlanmış olup, bu tebliğde;") 17.12.2012 (SİRKÜLER 2012 79) Konu: Petrol Piyasası Kanunu Kapsamında Madeni Yağ Lisansına Sahip Olanlar İle Kolalı Gazoz, Alkollü İçecek ve Tütün Ürünleri İmal, İnşa ve İthal Eden Vergi Mükelleflerine

17.12.2012 (SİRKÜLER 2012 79) Konu: Petrol Piyasası Kanunu Kapsamında Madeni Yağ Lisansına Sahip Olanlar İle Kolalı Gazoz, Alkollü İçecek ve Tütün Ürünleri İmal, İnşa ve İthal Eden Vergi Mükelleflerine

Kayıt Saklama Gereksinimleri ve e-arşiv. Z. Deniz ŞENALP SMMM - Denetçi

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

Kayıt Saklama Gereksinimleri ve e-arşiv Z. Deniz ŞENALP SMMM - Denetçi 431 Sıra No lu VUK Genel Tebliği Yayım : 29.12.2013 Erteleme: 28.06.2014 (VUK Gen. Teb. 436) Yürürlük: 01.01.2015 Amaç: Vergi denetimlerini

01.03.2013 Sirküler, 2013/09. Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk.

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

ELEKTRONİK FATURA UYGULAMASI

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

Mikro e-fatura Uygulaması

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

BSOFTefat E-FATURA ÇÖZÜMÜ

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

denetim mali müşavirlik hizmetleri

SİRKÜLER 08.01.2014 Sayı: 2013/006 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİG YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin

SİRKÜLER 08.01.2014 Sayı: 2013/006 Konu: KAYITLARIN ELEKTRONİK ORTAMDA SAKLANMASINA İLİŞKİN TEBLİG YAYINLANMIŞTIR Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ,

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ, ALKOLLÜ İÇECEK VE TÜTÜN ÜRÜNLERİNİ İMAL, İNŞA VE İTHAL EDEN MÜKELLEF GRUPLARINA ELEKTRONİK DEFTER TUTMA VE ELEKTRONİK FATURA UYGULAMASINA

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ, ALKOLLÜ İÇECEK VE TÜTÜN ÜRÜNLERİNİ İMAL, İNŞA VE İTHAL EDEN MÜKELLEF GRUPLARINA ELEKTRONİK DEFTER TUTMA VE ELEKTRONİK FATURA UYGULAMASINA

BÜLTEN. KONU: Elektronik Defter ve Elektronik Fatura Zorunluluğu hk 421 nolu VUK Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

Bilgi Teknolojileri ve. E-Devleti İzleme Komitesi İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

e-defter: Zorunluluk Kapsamına İlişkin Düzenleme:

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

DUYURU: 04.01.2015/1

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

DUYURU: 04.01.2015/1 Bilindiği üzere, 29.12.2013 tarihli Resmi Gazetede yayımlanan 431 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, bazı mükelleflere, Tebliğ ekinde yer alan konular itibariyle

Türkiye'nin Lider E-Dönüşüm Platformu. www.izibiz.com.tr

Türkiye'nin Lider E-Dönüşüm Platformu www.izibiz.com.tr E- Fatura Nedir? E-Fatura Hakkında Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan

Türkiye'nin Lider E-Dönüşüm Platformu www.izibiz.com.tr E- Fatura Nedir? E-Fatura Hakkında Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

SİRKÜLER 2013/ tarihli Resmi Gazetede yayımlanan 424 sıra no.lu Vergi Usul Kanunu Genel tebliğiyle;

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU Emre KARTALOĞLU Yeminli Mali Müşavir Haluk KALAFAT Denetçi - SMMM MEVZUAT 5766 sayılı Kanun ile VUK da gerekli düzenlemeler yapılarak yasal dayanak

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU Emre KARTALOĞLU Yeminli Mali Müşavir Haluk KALAFAT Denetçi - SMMM MEVZUAT 5766 sayılı Kanun ile VUK da gerekli düzenlemeler yapılarak yasal dayanak

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER

23.01.2013 Açıklamalı Sirküler Rapor 2013/02 Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER Mükelleflerin

23.01.2013 Açıklamalı Sirküler Rapor 2013/02 Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER Mükelleflerin

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

E-Dönüşüm Uygulamalarındaki Gelişmeler

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

II-ELEKTRONİK DEFTER (E-DEFTER) UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:

UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:") 1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

Mali Bülten No: 2013/62 Vergi/4 Aralık 2013

` Mali Bülten No: 2013/62 Vergi/4 Aralık 2013 Kayıt Saklama Gereksinimlerine İlişkin VUK Genel Tebliğ Taslağı Güncellendi kpmgvergi.com kpmg.com.tr Özet: Taslak Tebliğ de, vergi denetim faaliyetlerinin

` Mali Bülten No: 2013/62 Vergi/4 Aralık 2013 Kayıt Saklama Gereksinimlerine İlişkin VUK Genel Tebliğ Taslağı Güncellendi kpmgvergi.com kpmg.com.tr Özet: Taslak Tebliğ de, vergi denetim faaliyetlerinin

T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı

T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı E-DENETİM Fatih ADANUR Ankara, 25.03.2016 1 Gündem 1. Vergi Denetim Kurulu Başkanlığı Görevleri ve Yapısı 2. Elektronik Denetim Şubesi 3. Elektronik

T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı E-DENETİM Fatih ADANUR Ankara, 25.03.2016 1 Gündem 1. Vergi Denetim Kurulu Başkanlığı Görevleri ve Yapısı 2. Elektronik Denetim Şubesi 3. Elektronik

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

VERGİ SİRKÜLERİ NO: 2013/127. Bazı Mükelleflere Belirli Konularda Elektronik Kayıt Tutma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu