GAZİ İÇ DENETİM M UYGULAMALARI

|

|

|

- Ahmet Yerli

- 10 yıl önce

- İzleme sayısı:

Transkript

1 GAZİ ÜNİVERSİTESİNDE İÇ DENETİM M UYGULAMALARI

2 Sunum Başlıklar kları İç Denetimle İlgili Mevzuat İç Denetim Hakkında Genel Bilgi Gazi Üniversitesi İç Denetim Biriminin faaliyetleri İç Denetim Uygulamaları

3 İç Denetimle İlgili Mevzuat 5018 Sayılı Kanun İç Denetçilerin Çalışma Usul ve Esaslar Hakkındaki YönetmelikY Tebliğler ler İç Denetim Koordinasyon Kurulu nun Düzenlediği i Rehberler Uluslararası İç Denetim Standartları

4 İç Denetim Hakkında Genel Bilgi Kamu mali yönetiminin yapısını ve işleyişini düzenleyen 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni kamu mali yönetimi, yönetim sorumluluğu esasına göre düzenlenmiş olup, üst yöneticilerin bu sorumluluğun gereklerini harcama yetkilileri, mali hizmetler birimi ve iç denetçiler aracılığı ile yerine getirecekleri belirtilmiştir.

5 İç Denetim Nedir? Kamu idaresinin çalışmalarına değer er katmak ve geliştirmek için i in kaynakların n ekonomiklik, etkililik ve verimlilik esaslarına göre g yönetilip y yönetilmediğini ini değerlendirmek erlendirmek ve rehberlik yapmak amacıyla yapılan bağı ğımsız, nesnel güvence g sağlama ve danış ışmanlık k faaliyetidir.

6 İç Denetim Faaliyetleri İç denetim faaliyetleri, objektiflik ve tarafsızl zlık k ilkeleri doğrultusunda gerçekle ekleştirilir. Denetim faaliyetleri, başlang langıcından ndan sonuçlan lanıncaya ncaya kadar her bir adımı önceden belli olan kurallar, ilkeler, İç Denetim Koordinasyon Kurulunun düzenledid zenlediği rehberler çerçevesinde evesinde yürütülür. y r. Yapılan her bir işlem i ve eylem yazılıdır, belgelidir.

7 İç Denetim Faaliyetleri İç Denetim Faaliyetleri; 1. Denetim faaliyetleri 2. Diğer faaliyetleri -Denetim yönetim y faaliyeti -Danışmanlık k faaliyeti -Eğitim faaliyeti -Program dışıd denetim ve danış ışmanlık faaliyetlerinden oluşur. ur.

8 İç Denetim Amaç Denetimde amaç,, teşkilata değer er katmak, faaliyetlerin iyileşmesine katkıda bulunmaktır. Hata bulmadan ziyade, süreçlerde bir aksaklık k olup olmadığı ığı, kaynakların n verimli bir şekilde yönetilip y yönetilmediği, i, içi kontrol yapılar larının n iyi işleyip işlemedii lemediği i gibi konular üzerine odaklanılır. Kişiler iler değil faaliyetler, hatalar değil süres reçler üzerinde yoğunla unlaşılır.

9 İç Denetim Raporları İç denetçiler, raporlarını üst yöneticiye iletilmek üzere İç Denetim Birim Başkanl kanlığına sunar. İç denetim Birim Başkan kanı İç denetim raporlarını üst yöneticiye y sunar. Sunumda Üst yöneticiye, raporlarda belirtilen önemli hususlar hakkında özet bir bilgilendirme yapılır.

10 İç Denetim Biriminin Kuruluşu Üniversitemize tahsis edilen on kadroya yapılan altı adet İç Denetçi atamalarını takiben tarihli Olur ile, doğrudan Rektörl rlük Makamına bağlı İç Denetim Birim Başkanl kanlığı kurulmuştur. Başkanl kanlık k on İç Denetçi i ile faaliyetlerini sürds rdürmektedir. rmektedir.

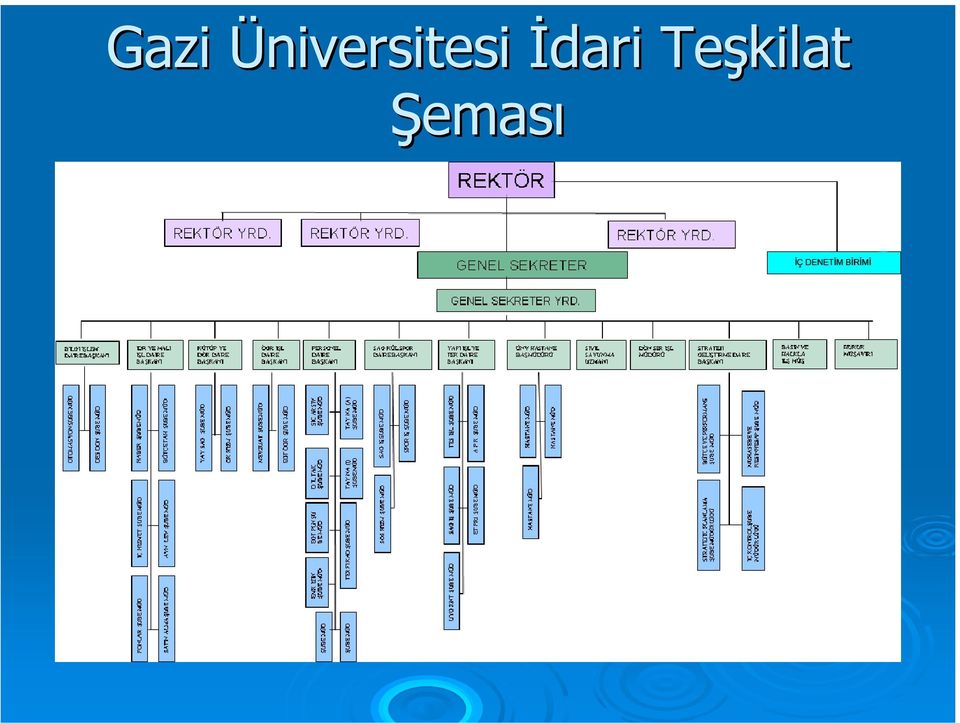

11 Gazi Üniversitesi İdari Teşkilat Şeması

12 Faaliyetlerimiz İç Denetçilerin Çalışma Usul ve Esasları Hakkında yönetmeliy netmeliğin in 7. maddesinde denetim alanları ve 8. maddesinde de denetim çeşitleri belirlenerek risk odaklı denetimin yapılmas lması öngörülmüştür. Söz S z konusu hüküm h uyarınca 2008 yılıy İç Denetim Programı ile yıllary llarına ait İç Denetim Planının n hazırl rlık çalışmaları 2007 yılında y yapılm lmıştır.

13 Faaliyetlerimiz 2007 yılıy sonunda İç Denetim Birim Başkanl kanlığının n yönergesi y ve 2008 yılıy İç Denetim Programı ile yıllary llarına ait İç Denetim Plan taslağı Rektörl rlük k Makamının n onayına sunulmuştur tarihinde yönergemiz y ile plan ve programımız z onaylanarak içi denetim faaliyetlerine başlan lanılmıştır.

14 İç Denetim Faaliyetlerimiz 2008 yılında; Bilimsel Araştırma Projeleri Biriminde ve Sağlık Kültür Daire Başkanlığına Bağlı İktisadi İşletmede, 2009 yılında; idari birimler ile Döner Sermaye İşletme Müdürlüğünde iç denetim faaliyetleri gerçekleştirilmiştir. Kütüphane Daire Başkanlığında ise Maliye Bakanlığı İç Denetim Koordinasyon Kuruluna Dünya Bankasınca sağlanan hibe projesi kapsamında PricewaterhouseCoopers Danışmanlık Hizmetleri Limited Şirketinin danışmanlığında pilot iç denetim

15 İç Denetim Faaliyetlerimiz 2010 yılında y 5 adet sürece s ilişkin denetim faaliyetlerimiz devam etmektedir yıllary llarında toplam 14 adet içi denetim raporu ile 5 adet inceleme raporu düzenlenmid zenlenmiştir.

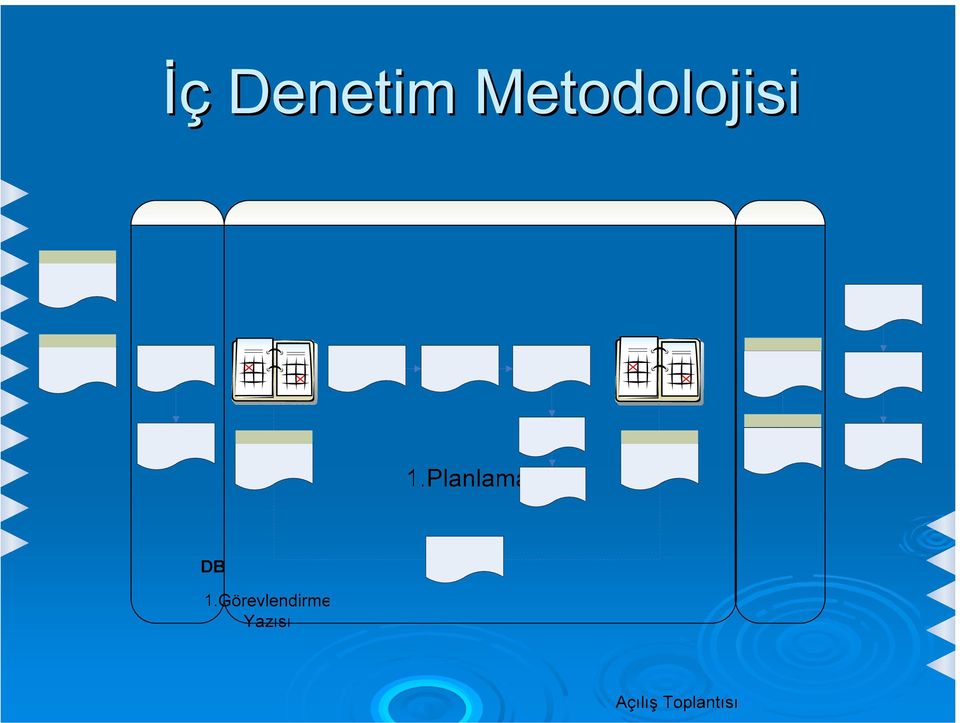

16 İç Denetim Metodolojisi Proje Öncesi Faaliyetler I.Aşama Denetimin Planlanması II. Aşama Denetim Faaliyetleri III. Aşama Kalite Güvence İletişim Hizmet Alanları Risk Değerlendirmesi ve Denetim Planı Detaylı Planlama Çalışma Prensipleri Denetim Riski Yönetimi Denetimin Gerçekleştirilmesi (SAHA ÇALIŞMASI) Raporlama Değerlendirme İzleme

17 İç Denetim Metodolojisi

18 İç Denetim Uygulamaları İç denetim, içi denetim birimi (başkanl kanlığı) tarafından hazırlanan ve üst yönetici y tarafından onaylanan risk odaklı denetim plan ve programlarına göre g yapılır. İç denetim programının, n, içi denetim mevzuatına göre g denetime başlan lanılmadan lmadan bir ay önce üst yöneticinin y onayına sunulması gerekir.

19 İç Denetim Uygulamaları İç denetim programına ekli çizelgede denetim konusu, süresi ve iç denetçi ile denetim gözetim sorumlusu belirtilir. İç denetçiye Başkanlık tarafından görevlendirme yazısı yazılır. Denetime başlanılmadan önce denetlenen birime denetim bildirimi yazısı Başkanlık tarafından iletilir ve denetim hakkında bilgilendirme yapılır.

20 İç Denetim Uygulamaları Görev yazısını alan içi denetçi, denetim görevlendirme yazısında kendisine bildirilen denetim süresine s uygun olmak koşulu ile denetimin ana aşamalarına göre g süre s planlamasını gösteren bir süre s planı formu doldurarak İç Denetim Birim Başkan kanına na iletir.

21 İç Denetim Uygulamaları İç Denetim Dört D Aşamadan A Oluşur ur 1. Ön Çalışma/Bilgi toplama 2. Saha Çalışması 3. Raporlama ve Değerlendirme erlendirme 4. İzleme

22 Ön Çalışma/Bilgi toplama Ön çalışma; 1. Bilgi toplama, 2. Açılışış toplantısı, 3. Potansiyel sorunlu alanların n belirlenmesi (risk kontrol matrisinin hazırlanmas rlanması), 4. Bireysel çalışma planının n hazırlanmas rlanması Aşamalarından oluşur. ur.

23 Ön Çalışma/Bilgi toplama Ön çalışma sonucunda elde edilen bilgiler ışığında içi denetçi; denetimin amaç ve hedefleri, denetimin kapsamı,, bilgilerin elde edilmesi, analizi ve değerlendirilmesine erlendirilmesine ilişkin yöntemler, y denetim kapsamına alınan birim veya süreçlere ilişkin uygulanacak denetim testleri ile tahmini denetim süresini s gösteren bir bireysel çalışma planı oluşturur. Bireysel çalışma planı İç Denetim Birim Başkan kanına na onaylatılır.

24 Saha Çalışması Saha çalışması; 1. Denetim testlerinin uygulanması, 2. Bulguların n elde edilmesi ve önerilerin geliştirilmesi, 3. Bulguların n denetlenen birimle paylaşı şılması, 4. Kapanış toplantısı Aşamalarından oluşur. ur.

25 Saha Çalışması Açılışış ve kapanış toplantılar larına denetim gözetim sorumlusu katılır. İç Denetçi ile denetlenen birim yöneticileri, denetim bulgularını ve bunlar üzerine geliştirilen önerileri kapanış toplantısında nda görüşür ve varılan sonuçlar bir tutanağa bağlan lanır. Düzenlenen tutanak kapanış toplantısına na katılan kişiler iler tarafından imzalanır ve tutanağı ğın imzalı bir örneği denetlenen birim yöneticisine verilir.

26 Raporlama Raporlama; 1. Taslak denetim raporunun hazırlanmas rlanması ve gönderilmesig 2. Nihai denetim raporunun hazırlanmas rlanması ve sunumu Aşamalarından oluşur. ur.

27 Raporlama İç denetçi; bir taslak rapor hazırlar ve denetim bulgularını da ekleyerek denetlenen birime verir. Denetlenen birimden; tespit ve önerilere ilişkin görüşleri ile tespit ve önerilerin öncelik düzeyleri de dikkate alınarak eylem planının n hazırlanmas rlanmasını talep eder.

28 Raporlama İç denetçi; taslak rapor ekinde yer alan cevaplar ile bunlara ilişkin değerlendirmelerini erlendirmelerini de ekleyerek oluşturdu turduğu nihai raporunu ve CD ortamında çalışma kağı ğıtları ile raporunu İç Denetim Birim Başkanl kanlığına iletir. İç Denetim Birim Başkan kanı nihai raporu üst yöneticiye (Rektör) sunar.

29 İç Denetim Raporları Üst yönetici y tarafından içi denetim raporları gereği için in denetlenen birim ile Strateji Daire Başkanl kanlığına gönderilir.( g raporda yer alan dağı ğıtım m listesi doğrultusunda). İç denetim rapor özeti ile raporda belirtilen tespitler üzerine yapılan işlemler, i üst yönetici y tarafından en geç iki ay içinde i inde İç Denetim Koordinasyon Kuruluna gönderilir. Denetlenen birim ile mali hizmetler birimi yöneticisi, içi denetçiler tarafından yapılan denetimler sonucunda düzenlenen d raporlara ilişkin olarak üst yönetici y tarafından verilen görevleri yerine getirmekten sorumludur.

30 Değerlendirme erlendirme Nihai rapor hazırland rlandıktan sonra Denetim Kontrol Listesi ile yapılan denetim çalışmasının kalite kontrolü yapılır. Denetlenen birime Denetim Değerlendirme erlendirme Formu verilerek denetlenen birimin denetimi değerlendirmesi erlendirmesi istenir. Denetim yapan tüm t m içi denetçiler için i in İç Denetim Birim Başkan kanı tarafından Denetçi Değerlendirme erlendirme Formu düzenlenir.

31 İzleme İç denetim raporlarında yer verilen bulgular üzerine yönetim y tarafından taahhüt t edilen aksiyonların n gerçekle ekleştirilip gerçekle ekleştirilmediği, i, bu aksiyonların bulguya ilişkin riskleri azaltmakta yeterli olup olmadığı ığı,, kurumda içi denetim raporlarının n ciddiye alınıp p alınmad nmadığı, üst yönetimin yerine getirilmeyen aksiyonlara ilişkin riskleri üstlenmeyi kabul edip etmediği i oluşturulacak olan İzleme Sistemi sonucunda ortaya konulabilecektir.

32 İzleme Uluslararası İç Denetim Standartları ile Kamu İç Denetim Standartlarında; nda; İç Denetim Yöneticisinin, Y yönetime y rapor edilen sonuçlar ların n akıbetinin gözlenmesi için i in İzleme(Takip) Sistemi kurması ve uygulamasının gerekliliği i ifade edilmektedir.

33 İzleme Nihai raporun sonuç bölümünde ve rapor sunumunda denetim sonucunda tespit edilen bulgularda belirtilen önerilere yönelik y yerine getirilecek işlemlerle i ilgili izleme aşamasına geçilecek tarih belirtilir. (rapor tarihinden itibaren en az altı (6) ay)

34 İzleme Başkanl kanlığımızca, içi denetim mevzuatı ile izleme sistemine ilişkin uygulanan iyi örnekler esas alınarak 2009 yılında y izleme sistemi sistemi oluşturularak 2008 yılı denetim sonuçlar larının n izlenmesi gerçekle ekleştirilmiştir. tir. İzleme sonuçlar larına ilişkin rapor Başkanl kanlığımızca düzenlenerek d üst yönetime y sunulmuştur. İzleme raporumuz ve plan-programlar programlarımız z web sayfamızda yayınlanm nlanmıştır. ( icdenetim.gazi.edu.tr)

35 TEŞEKK EKKÜR R EDERİZ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

T.C. ADALET BAKANLIĞI KANLIĞI

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

2013 YILI İÇ DENETİM PROGRAMI

2013 YILI İÇ DENETİM PROGRAMI 1-GİRİŞ 2013 yılı İç Denetim Programı; 5449 sayılı Kalkınma Ajanslarının Kuruluşu, Koordinasyonu ve Görevleri Hakkında Kanun, bu kanuna dayalı olarak yürürlüğe giren yönetmelikler,

2013 YILI İÇ DENETİM PROGRAMI 1-GİRİŞ 2013 yılı İç Denetim Programı; 5449 sayılı Kalkınma Ajanslarının Kuruluşu, Koordinasyonu ve Görevleri Hakkında Kanun, bu kanuna dayalı olarak yürürlüğe giren yönetmelikler,

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

T.C. ORTA ANADOLU KALKINMA AJANSI İÇ DENETÇİLİĞİ T.C. ORTA ANADOLU KALKINMA AJANSI 2015 YILI İÇ DENETİM PROGRAMI. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ

T.C. İÇ DENETÇİLİĞİ T.C. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ DÜZENLEME TARİHİ 31 Aralık 2014 1. GİRİŞ Bu İç Denetim Programı, Kalkınma Ajansları Denetim Yönetmeliğinin 8inci maddesi ile Orta Anadolu Kalkınma

T.C. İÇ DENETÇİLİĞİ T.C. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ DÜZENLEME TARİHİ 31 Aralık 2014 1. GİRİŞ Bu İç Denetim Programı, Kalkınma Ajansları Denetim Yönetmeliğinin 8inci maddesi ile Orta Anadolu Kalkınma

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İÜ İç Denetim Birim Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Belediyeler ve Kamu Mali Yönetim Sistemi

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü [email protected] www.bumko.gov.tr/kontrol Kamu Mali Yönetim

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü [email protected] www.bumko.gov.tr/kontrol Kamu Mali Yönetim

İÜ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 22.06.2012 Resmi Gazete Sayısı: 28331 KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 22.06.2012 Resmi Gazete Sayısı: 28331 KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

Kemal ÖZSEMERCİ Uzman Denetçi

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

KAMU İÇ DENETİMİ STRATEJİ BELGESİ (2011-2013)

") KAMU İÇ DENETİMİ STRATEJİ BELGESİ (2011-2013) I. GİRİŞ Globalleşen dünyada yaşanan ve olumsuz sonuçlarının genelde ilgili ülkenin veya bu ülkenin üyesi olduğu ülkeler topluluğunun kamu kaynağı kullanımıyla

KAMU İÇ DENETİMİ STRATEJİ BELGESİ (2011-2013) I. GİRİŞ Globalleşen dünyada yaşanan ve olumsuz sonuçlarının genelde ilgili ülkenin veya bu ülkenin üyesi olduğu ülkeler topluluğunun kamu kaynağı kullanımıyla

BİLİŞİM EĞİTİM KÜLTÜR ve ARAŞTIRMA DERNEĞİ

İç Kontrol Uyum Eylem Planı Danışmanlığı İç kontrol ; Sistemli, sürekli, süreç odaklı, kontrollü iyi yönetimi ifade etmektedir. Buradaki kontrol anladığımız tarzda denetimi ifade eden kontrol değildir.

İç Kontrol Uyum Eylem Planı Danışmanlığı İç kontrol ; Sistemli, sürekli, süreç odaklı, kontrollü iyi yönetimi ifade etmektedir. Buradaki kontrol anladığımız tarzda denetimi ifade eden kontrol değildir.

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

Ş U B A T 2 0 0 7 MALİ YÖNETİM MERKEZİ UYUMLAŞTIRMA DAİRESİ 2006 YILI FAALİYET RAPORU BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ

Ş U B A T 2 0 0 7 MALİ YÖNETİM MERKEZİ UYUMLAŞTIRMA DAİRESİ 2006 YILI FAALİYET RAPORU BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER I. GENEL BİLGİ... 3 A Yetki, Görev ve Sorumluluklar... 3 B Fiziksel

Ş U B A T 2 0 0 7 MALİ YÖNETİM MERKEZİ UYUMLAŞTIRMA DAİRESİ 2006 YILI FAALİYET RAPORU BÜTÇE VE MALİ KONTROL GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER I. GENEL BİLGİ... 3 A Yetki, Görev ve Sorumluluklar... 3 B Fiziksel

T.C. BURDUR İL ÖZEL İDARESİ İç Denetim Birimi 2015 YILI İÇ DENETİM FAALİYET RAPORU

T.C. BURDUR İL ÖZEL İDARESİ İç Denetim Birimi 2015 YILI İÇ DENETİM FAALİYET RAPORU 26/2/2016 İÇİNDEKİLER İÇİNDEKİLER... 1 ÜST YÖNETİCİ SUNUŞU... 2 İÇ DENETÇİ SUNUŞU... 3 I- GENEL BİLGİLER... 4 A)Misyon

T.C. BURDUR İL ÖZEL İDARESİ İç Denetim Birimi 2015 YILI İÇ DENETİM FAALİYET RAPORU 26/2/2016 İÇİNDEKİLER İÇİNDEKİLER... 1 ÜST YÖNETİCİ SUNUŞU... 2 İÇ DENETÇİ SUNUŞU... 3 I- GENEL BİLGİLER... 4 A)Misyon

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek?

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

MALİ YILI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERFORMANS PROGRAMI

2008-2012 MALİ YILI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERFORMANS PROGRAMI Stratejik Amaç 1 : Ege Üniversitesi nin Stratejik Yönetim sistemini yapılandırmak ve stratejik yönetime geçmesini sağlamak Hedef

2008-2012 MALİ YILI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERFORMANS PROGRAMI Stratejik Amaç 1 : Ege Üniversitesi nin Stratejik Yönetim sistemini yapılandırmak ve stratejik yönetime geçmesini sağlamak Hedef

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

GAZİ ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI KÜLTÜR VE SOSYAL HİZMETLER BİRİMİ YÖNERGESİ

GAZİ ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI KÜLTÜR VE SOSYAL HİZMETLER BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç Amaç, Kapsam ve Dayanak Madde 1- Bu Yönergenin amacı, Gazi Üniversitesi Sağlık

GAZİ ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI KÜLTÜR VE SOSYAL HİZMETLER BİRİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç Amaç, Kapsam ve Dayanak Madde 1- Bu Yönergenin amacı, Gazi Üniversitesi Sağlık

İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2013 I. GENEL HÜKÜMLER İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Bu, iç denetim faaliyetinden faydalanan taraflara,

İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2013 I. GENEL HÜKÜMLER İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Bu, iç denetim faaliyetinden faydalanan taraflara,

T.C. TUŞBA BELEDİYESİ

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ

YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ 13.03.2013 YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin

YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ 13.03.2013 YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde l - Bu Yönergenin amacı, Devlet Malzeme Ofisi Merkez, Taşra Teşkilâtı ve

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde l - Bu Yönergenin amacı, Devlet Malzeme Ofisi Merkez, Taşra Teşkilâtı ve

MALİYE BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI BİRİM YÖNERGESİ

MALİYE BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Dayanak, Misyon ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı; Maliye Bakanlığı Strateji Geliştirme Başkanlığı ve

MALİYE BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Dayanak, Misyon ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı; Maliye Bakanlığı Strateji Geliştirme Başkanlığı ve

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Kamu İç Denetçileri Eğitim Programı

Kamu İç Denetçileri Eğitim Programı Performans Denetimi Paylaşım Sunumu Abdullah EFE İç Denetim Birimi Başkanı 06.05.2016 1 Performans Denetimi Deneyimleri 1- Kütüphane İşlemleri (İDKK Pilot Uygulama 2015)

Kamu İç Denetçileri Eğitim Programı Performans Denetimi Paylaşım Sunumu Abdullah EFE İç Denetim Birimi Başkanı 06.05.2016 1 Performans Denetimi Deneyimleri 1- Kütüphane İşlemleri (İDKK Pilot Uygulama 2015)

1 STRATEJİK PLANLAMA SÜRECİ

1 STRATEJİK PLANLAMA SÜRECİ 1.1 STRATEJİK PLANLAMA YAKLAŞIMI MSGSÜ Stratejik Planlama çalışmaları 10.12.2003 tarih ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 9. maddesine dayanarak 26.05.2006

1 STRATEJİK PLANLAMA SÜRECİ 1.1 STRATEJİK PLANLAMA YAKLAŞIMI MSGSÜ Stratejik Planlama çalışmaları 10.12.2003 tarih ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 9. maddesine dayanarak 26.05.2006

Tanımlar ve Kısaltmalar Madde 3- Bu Yönetmelikte geçen;

TÜBİTAK BİLİM, TEKNOLOJİ VE YENİLİK POLİTİKALARI DAİRE BAŞKANLIĞININ TEŞKİLAT, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK Amaç ve Kapsam Madde 1- Bu Yönetmelik ile, Bilim

TÜBİTAK BİLİM, TEKNOLOJİ VE YENİLİK POLİTİKALARI DAİRE BAŞKANLIĞININ TEŞKİLAT, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK Amaç ve Kapsam Madde 1- Bu Yönetmelik ile, Bilim

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE. BĐRĐNCĐ BÖLÜM Genel Hükümler

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE Amaç BĐRĐNCĐ BÖLÜM Genel Hükümler MADDE 1 Bu yönerge, Üniversitenin misyon, vizyon ve temel değerlerinin

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE Amaç BĐRĐNCĐ BÖLÜM Genel Hükümler MADDE 1 Bu yönerge, Üniversitenin misyon, vizyon ve temel değerlerinin

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

KURUL KARARLARI. Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

BALIKESİR ÜNİVERSİTESİ ARAŞTIRMA PROJELERİ KOORDİNASYON OFİSİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar

BALIKESİR ÜNİVERSİTESİ ARAŞTIRMA PROJELERİ KOORDİNASYON OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç Madde 1- (1) Bu yönergenin amacı, ulusal ve uluslararası bilimsel araştırma ve geliştirme

BALIKESİR ÜNİVERSİTESİ ARAŞTIRMA PROJELERİ KOORDİNASYON OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç Madde 1- (1) Bu yönergenin amacı, ulusal ve uluslararası bilimsel araştırma ve geliştirme

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. KARADENİZ TEKNİK ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI AĞUSTOS 2018 1 Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Karadeniz

T.C. KARADENİZ TEKNİK ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI AĞUSTOS 2018 1 Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Karadeniz

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı. Strateji Geliştirme Daire Başkanlığı. Stratejik Planlama Çalışmaları

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Strateji Geliştirme Daire Başkanlığı Stratejik Planlama Çalışmaları T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Strateji Geliştirme Daire Başkanlığı Stratejik Planlama Çalışmaları T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme

DARÜŞŞAFAKA CEMİYETİ DENETİM KOMİSYONU OLUŞUM, GÖREV, ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK 1

DARÜŞŞAFAKA CEMİYETİ DENETİM KOMİSYONU OLUŞUM, GÖREV, ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK 1 1 Darüşşafaka Cemiyeti Yönetim Kurulunun 16.10.2012 tarih / 58 sayılı kararı ile kabul edilmiş olup, Yönetmelikte

DARÜŞŞAFAKA CEMİYETİ DENETİM KOMİSYONU OLUŞUM, GÖREV, ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK 1 1 Darüşşafaka Cemiyeti Yönetim Kurulunun 16.10.2012 tarih / 58 sayılı kararı ile kabul edilmiş olup, Yönetmelikte

KELİ MADDELER VE MÜSTAHZARLARA

TEHLİKEL KELİ MADDELER VE MÜSTAHZARLARA M İLİŞKİN GÜVENLİK K BİLGB LGİ FORMLARININ HAZIRLANMASI VE DAĞITILMASI HAKKINDA YÖNETMELİK Müfide DEMİRURAL Tehlikeli Kimyasallar Yönetimi Y Şube MüdürüM ÇOB, Çevre

TEHLİKEL KELİ MADDELER VE MÜSTAHZARLARA M İLİŞKİN GÜVENLİK K BİLGB LGİ FORMLARININ HAZIRLANMASI VE DAĞITILMASI HAKKINDA YÖNETMELİK Müfide DEMİRURAL Tehlikeli Kimyasallar Yönetimi Y Şube MüdürüM ÇOB, Çevre

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik. 2015 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı BAŞKANLIK MAKAMINA

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

Giresun Üniversitesi Akademik Değerlendirme Ve Kalite Geliştirme Uygulama Yönergesi

Giresun Üniversitesi Akademik Değerlendirme Ve Kalite Geliştirme Uygulama Yönergesi Amaç Madde 1- Bu Yönergenin amacı; Giresun Üniversitesi'nin akademik değerlendirme ve kalite geliştirme ile stratejik

Giresun Üniversitesi Akademik Değerlendirme Ve Kalite Geliştirme Uygulama Yönergesi Amaç Madde 1- Bu Yönergenin amacı; Giresun Üniversitesi'nin akademik değerlendirme ve kalite geliştirme ile stratejik

ÜSKÜDAR ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ (TTO) YÖNERGESİ

YÖNERGESİ") ÜSKÜDAR ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ (TTO) YÖNERGESİ Amaç Madde 1 (1) Bu Yönergenin amacı, Üsküdar Üniversitesinde üretilen bilgi ve teknolojinin uygulamaya dönüştürülerek ticarileştirilmesine,

ÜSKÜDAR ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ (TTO) YÖNERGESİ Amaç Madde 1 (1) Bu Yönergenin amacı, Üsküdar Üniversitesinde üretilen bilgi ve teknolojinin uygulamaya dönüştürülerek ticarileştirilmesine,

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL UYGULAMALARINDA DIŞ DENETİM. FEYZULLAH OKUMUŞ (Sayıştay Uzman Denetçisi) MESUT ÜNAL (Sayıştay Uzman Denetçisi)

MESUT ÜNAL (Sayıştay Uzman Denetçisi)") İÇ KONTROL UYGULAMALARINDA DIŞ DENETİM FEYZULLAH OKUMUŞ (Sayıştay Uzman Denetçisi) MESUT ÜNAL (Sayıştay Uzman Denetçisi) 1 SUNUM PLANI A. İÇ KONTROL B. DIŞ DENETİM (Sayıştay Denetimi) C. İÇ KONTROL AÇISINDAN

İÇ KONTROL UYGULAMALARINDA DIŞ DENETİM FEYZULLAH OKUMUŞ (Sayıştay Uzman Denetçisi) MESUT ÜNAL (Sayıştay Uzman Denetçisi) 1 SUNUM PLANI A. İÇ KONTROL B. DIŞ DENETİM (Sayıştay Denetimi) C. İÇ KONTROL AÇISINDAN

RİSKLERİ DEĞERLENDİRME REHBERİ

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

İÇ DENETİM PROSEDÜRÜ

DEĞİŞİKLİK DURUMU Değişiklik Tarihi Açıklama Değişiklik No - Yeni yayımlandı 0 14.03.2002 Form Değişikliği Yapıldı 1 25.10.2005 Yönetim ve Değişikliği Yapıldı 2 HAZIRLAYAN: Sibel ŞAHİN İMZA ONAYLAYAN:

DEĞİŞİKLİK DURUMU Değişiklik Tarihi Açıklama Değişiklik No - Yeni yayımlandı 0 14.03.2002 Form Değişikliği Yapıldı 1 25.10.2005 Yönetim ve Değişikliği Yapıldı 2 HAZIRLAYAN: Sibel ŞAHİN İMZA ONAYLAYAN:

İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU

NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ GÜZEL SANATLAR FAKÜLTESİ İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU İÇ KONTROL SİSTEMİ 01/06/2015 tarihinde birimimizde

NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ GÜZEL SANATLAR FAKÜLTESİ İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU İÇ KONTROL SİSTEMİ 01/06/2015 tarihinde birimimizde

Bankacılık Sektörü İle Kamu İdarelerindeki İç Denetim Uygulamalarının Karşılaştırılması ve Geleceğe İlişkin Değerlendirmeler

Bankacılık Sektörü İle Kamu İdarelerindeki İç Denetim Uygulamalarının Karşılaştırılması ve Geleceğe İlişkin Değerlendirmeler Gürdoğan Yurtsever Türkiye İç Denetim Enstitüsü (TİDE) Yönetim Kurulu Başkanı

Bankacılık Sektörü İle Kamu İdarelerindeki İç Denetim Uygulamalarının Karşılaştırılması ve Geleceğe İlişkin Değerlendirmeler Gürdoğan Yurtsever Türkiye İç Denetim Enstitüsü (TİDE) Yönetim Kurulu Başkanı

T.C. Sağlık Bakanlığı Strateji Geliştirme Başkanlığı

T.C. Sağlık Bakanlığı Strateji Geliştirme Başkanlığı Stratejik Yönetim Ve Planlama Daire Başkanlığının, Sağlık Bakanlığı Strateji Geliştirme Başkanlığı Görev Çalışma Usul ve Esasları Hakkında Yönergedeki

T.C. Sağlık Bakanlığı Strateji Geliştirme Başkanlığı Stratejik Yönetim Ve Planlama Daire Başkanlığının, Sağlık Bakanlığı Strateji Geliştirme Başkanlığı Görev Çalışma Usul ve Esasları Hakkında Yönergedeki

İÇ DENETIM KOORDINASYON KURULU

İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımıSemineri TC İstanbul İl Özel İdaresi 26.02.2010 Gündem Projenin Amacıve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim

İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımıSemineri TC İstanbul İl Özel İdaresi 26.02.2010 Gündem Projenin Amacıve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim

T.C. KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı 2014 YILI İÇ DENETİM FAALİYET RAPORU

T.C. KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı 2014 YILI İÇ DENETİM FAALİYET RAPORU OCAK 2015 İÇİNDEKİLER İÇ DENETİM BİRİMİ BAŞKANI SUNUŞU I- GENEL BİLGİLER A)Misyon ve Vizyon B)İç Denetim Birimine

T.C. KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı 2014 YILI İÇ DENETİM FAALİYET RAPORU OCAK 2015 İÇİNDEKİLER İÇ DENETİM BİRİMİ BAŞKANI SUNUŞU I- GENEL BİLGİLER A)Misyon ve Vizyon B)İç Denetim Birimine

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

Emniyet Genel Müdürlüğü nün AB Uyum Faaliyetleri

Emniyet Genel Müdürlüğü nün AB Uyum Faaliyetleri Denizli Sanayi Odası, 1 Aralık 2008 Selamettin ZÜNBÜL 3. Sınıf Emniyet Müdürü Denizli Emniyet Müdürlüğü RESİ 1 Sunum Başlıklar kları Siyasi İşler Polis

Emniyet Genel Müdürlüğü nün AB Uyum Faaliyetleri Denizli Sanayi Odası, 1 Aralık 2008 Selamettin ZÜNBÜL 3. Sınıf Emniyet Müdürü Denizli Emniyet Müdürlüğü RESİ 1 Sunum Başlıklar kları Siyasi İşler Polis

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

MLİLİĞİİĞİ KANUNUNDA NDA BAYINDIRLIK VE İSKAN BAKANLIĞI. Murat BAYRAM Mak.Y netmeliği Hazırlama Komisyonu Üyesi

ENERJİ VERİML MLİLİĞİİĞİ KANUNUNDA NDA BAYINDIRLIK VE İSKAN BAKANLIĞI Murat BAYRAM Mak.Y.Yük.Müh. B.İ.B..B. BEP YönetmeliY netmeliği Hazırlama Komisyonu Üyesi ENERJİ VERİML MLİLİĞİİĞİ KANUNU Kabul Tarihi

ENERJİ VERİML MLİLİĞİİĞİ KANUNUNDA NDA BAYINDIRLIK VE İSKAN BAKANLIĞI Murat BAYRAM Mak.Y.Yük.Müh. B.İ.B..B. BEP YönetmeliY netmeliği Hazırlama Komisyonu Üyesi ENERJİ VERİML MLİLİĞİİĞİ KANUNU Kabul Tarihi

KAPAKLI BELEDİYESİ ETÜD PROJE MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç,Kapsam,Dayanak,Tanımlar ve Temel İlkeler

KAPAKLI BELEDİYESİ ETÜD PROJE MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç,Kapsam,Dayanak,Tanımlar ve Temel İlkeler Amaç MADDE 1-Bu Yönetmeliğin amacı;kapaklı Belediye Başkanlığı

KAPAKLI BELEDİYESİ ETÜD PROJE MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç,Kapsam,Dayanak,Tanımlar ve Temel İlkeler Amaç MADDE 1-Bu Yönetmeliğin amacı;kapaklı Belediye Başkanlığı

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ TANITIM KİTAPÇIĞI

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ TANITIM KİTAPÇIĞI İÇİNDEKİLER İÇİNDEKİLER...2 GİRİŞ...3 VİZYONUMUZ...4 MİSYONUMUZ...4 I. İÇ DENETİM NEDİR...5 II. İÇ DENETİM FAALİYETİNİN KAPSAMI...6 III.

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ TANITIM KİTAPÇIĞI İÇİNDEKİLER İÇİNDEKİLER...2 GİRİŞ...3 VİZYONUMUZ...4 MİSYONUMUZ...4 I. İÇ DENETİM NEDİR...5 II. İÇ DENETİM FAALİYETİNİN KAPSAMI...6 III.

SERTİFİKALI EĞİTİM PROGRAMLARI DENETİM REHBERİ

T.C. SAĞLIK BAKANLIĞI TÜRKİYE KAMU HASTANELERİ KURUMU SERTİFİKALI EĞİTİM PROGRAMLARI DENETİM REHBERİ 2016 Eğitim, Araştırma ve Geliştirme Daire Başkanlığı GİRİŞ Bu rehber, 04.02.2014 tarihli 28903 sayılı

T.C. SAĞLIK BAKANLIĞI TÜRKİYE KAMU HASTANELERİ KURUMU SERTİFİKALI EĞİTİM PROGRAMLARI DENETİM REHBERİ 2016 Eğitim, Araştırma ve Geliştirme Daire Başkanlığı GİRİŞ Bu rehber, 04.02.2014 tarihli 28903 sayılı

İHRACATA İLK ADIM PROGRAMI - İİAP - START EXPORTING PROGRAM - S.E.P -

İHRACATA İLK ADIM PROGRAMI - İİAP - START EXPORTING PROGRAM - S.E.P - NEDİR R? İhracata İlk Adım m Programı (İİAP), TOBB ve Avrupa Odalar Birliği i (Eurochambres( Eurochambres) tarafından geçti tiğimiz

İHRACATA İLK ADIM PROGRAMI - İİAP - START EXPORTING PROGRAM - S.E.P - NEDİR R? İhracata İlk Adım m Programı (İİAP), TOBB ve Avrupa Odalar Birliği i (Eurochambres( Eurochambres) tarafından geçti tiğimiz

Projesi 2005 EYLEM PLANI. Sonuç Raporu. DEVLET PLANLAMA TEŞKİLATI Bilgi Toplumu Dairesi

e-dönüşüm m Türkiye T Projesi 2005 EYLEM PLANI Sonuç Raporu DEVLET PLANLAMA TEŞKİLATI Bilgi Toplumu Dairesi İÇERİK 11 Eylem Planı Genel Yaklaşı şımı 22 Eylem Planı Gerçekle ekleşme Durumu 33 Başar arılar

e-dönüşüm m Türkiye T Projesi 2005 EYLEM PLANI Sonuç Raporu DEVLET PLANLAMA TEŞKİLATI Bilgi Toplumu Dairesi İÇERİK 11 Eylem Planı Genel Yaklaşı şımı 22 Eylem Planı Gerçekle ekleşme Durumu 33 Başar arılar

BEKAD Bilişim Eğitim Kültür ve Araştırma Derneği

BEKAD Bilişim Eğitim Kültür ve Araştırma Derneği www.bekad.org Erkan KARAARSLAN SAYIŞTAY DENETİMİ SAYIŞTAY DENETİMİNİN KAPSAMI Düzenlilik Denetimi Performans Denetimi www.erkankaraarslan.org SAYIŞTAYIN

BEKAD Bilişim Eğitim Kültür ve Araştırma Derneği www.bekad.org Erkan KARAARSLAN SAYIŞTAY DENETİMİ SAYIŞTAY DENETİMİNİN KAPSAMI Düzenlilik Denetimi Performans Denetimi www.erkankaraarslan.org SAYIŞTAYIN

YÜKSEK DENETİM DÜNYASINDAN HABERLER 9. ASOSAI ARAŞTIRMA PROJESİ IŞIĞINDA İÇ DENETİM VE İÇ DENETİM BİRİMLERİ İLE SAYIŞTAYLAR ARASINDAKİ İLİŞKİLER

YÜKSEK DENETİM DÜNYASINDAN HABERLER 9. ASOSAI ARAŞTIRMA PROJESİ IŞIĞINDA İÇ DENETİM VE İÇ DENETİM BİRİMLERİ İLE SAYIŞTAYLAR ARASINDAKİ İLİŞKİLER 9. ASOSAI ARAŞTIRMA PROJESİ IŞIĞINDA İÇ DENETİM VE İÇ DENETİM

YÜKSEK DENETİM DÜNYASINDAN HABERLER 9. ASOSAI ARAŞTIRMA PROJESİ IŞIĞINDA İÇ DENETİM VE İÇ DENETİM BİRİMLERİ İLE SAYIŞTAYLAR ARASINDAKİ İLİŞKİLER 9. ASOSAI ARAŞTIRMA PROJESİ IŞIĞINDA İÇ DENETİM VE İÇ DENETİM

İÇ DENETİM NEDİR? DENETİM İN TEM EL ÖZELLİKLERİ NELERDİR?

İÇ DENETİM NEDİR? 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve bu Kanun uyarınca çıkarılan ikincil ve üçüncül düzey düzenlemelerle, kamu idarelerinde uluslararası kabul görmüş standartlarda bir

İÇ DENETİM NEDİR? 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve bu Kanun uyarınca çıkarılan ikincil ve üçüncül düzey düzenlemelerle, kamu idarelerinde uluslararası kabul görmüş standartlarda bir

AHMET ACAR EGE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 16 17 Mayıs 2013 VAN

AHMET ACAR EGE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 16 17 Mayıs 2013 VAN 1. GENEL BİLGİLER 2. EGE ÜNİVERSİTESİ NDE İÇ KONTROL STANDARTLARI UYUM ÇALIŞMALARI 3. İÇ KONTROL ÇALIŞMALARI SÜRECİNDE

AHMET ACAR EGE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 16 17 Mayıs 2013 VAN 1. GENEL BİLGİLER 2. EGE ÜNİVERSİTESİ NDE İÇ KONTROL STANDARTLARI UYUM ÇALIŞMALARI 3. İÇ KONTROL ÇALIŞMALARI SÜRECİNDE

ADALET BAKANLIĞI İÇ DENETİM BAŞKANLIĞI 2008-2010 DENETİM PLÂNI

ADALET BAKANLIĞI İÇ DENETİM BAŞKANLIĞI 2008-2010 DENETİM PLÂNI I. GİRİŞ Denetim plânı 2008-2010 yılları arasını kapsamakta olup, İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 39 uncu maddesi,

ADALET BAKANLIĞI İÇ DENETİM BAŞKANLIĞI 2008-2010 DENETİM PLÂNI I. GİRİŞ Denetim plânı 2008-2010 yılları arasını kapsamakta olup, İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 39 uncu maddesi,

(EYLEM PLANI REHBERİ)

") NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ FEN FAKÜLTESİ DEKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU (EYLEM PLANI REHBERİ) TÜM BİRİMLER tarafından yapılacak

NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ FEN FAKÜLTESİ DEKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU (EYLEM PLANI REHBERİ) TÜM BİRİMLER tarafından yapılacak

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

ġirnak ÜNĠVERSĠTESĠ STRATEJĠ GELĠġTĠRME DAĠRE BAġKANLIĞI HĠZMET ENVANTERĠ TABLOSU (2012)

") B3020650000 B3020650000 B3020650000 B3020650000 SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HĠZMETĠN ADI HĠZMETĠN TANIMI HĠZMETĠN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI HĠZMETTEN YARARLANANLAR MERKEZĠ

B3020650000 B3020650000 B3020650000 B3020650000 SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HĠZMETĠN ADI HĠZMETĠN TANIMI HĠZMETĠN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI HĠZMETTEN YARARLANANLAR MERKEZĠ

Sözleşme sonrası süreç; Türk Loydu doğrulama ekibinin oluşturulması ve işletmeden gerekli bilgi/belgelerin alınması ile başlar.

Türk Loydu; sera gazı emisyonlarının doğrulanması konusunda faaliyet gösteren yetkilendirilmiş bir doğrulayıcı kuruluştur. Doğrulama sürecine yönelik süreç aşağıdadır. Türk Loydu; doğrulama görevini kabul

Türk Loydu; sera gazı emisyonlarının doğrulanması konusunda faaliyet gösteren yetkilendirilmiş bir doğrulayıcı kuruluştur. Doğrulama sürecine yönelik süreç aşağıdadır. Türk Loydu; doğrulama görevini kabul

İÇİNDEKİLER 2. MADDE 1. Dayanak, Amaç ve Kapsam 3. MADDE 2. Tanımlar ve Kısaltmalar 3. MADDE 3. Bütçe 3. MADDE 4. Hesapların Tutulması 5

1 İÇİNDEKİLER 2 MADDE 1. Dayanak, Amaç ve Kapsam 3 MADDE 2. Tanımlar ve Kısaltmalar 3 MADDE 3. Bütçe 3 MADDE 4. Hesapların Tutulması 5 MADDE 5. Nakit Yönetimi ve Fonların Değerlendirilmesi 5 MADDE 6. İç

1 İÇİNDEKİLER 2 MADDE 1. Dayanak, Amaç ve Kapsam 3 MADDE 2. Tanımlar ve Kısaltmalar 3 MADDE 3. Bütçe 3 MADDE 4. Hesapların Tutulması 5 MADDE 5. Nakit Yönetimi ve Fonların Değerlendirilmesi 5 MADDE 6. İç

T.C. KOCAELİ ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. KOCAELİ ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ YÖNERGESİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1. Bu yönergenin amacı, Kocaeli Üniversitesi Teknoloji Transfer Ofisi nin (KOÜ TTO),

T.C. KOCAELİ ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ YÖNERGESİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde 1. Bu yönergenin amacı, Kocaeli Üniversitesi Teknoloji Transfer Ofisi nin (KOÜ TTO),

İHRACATA İLK ADIM PROGRAMI (İİAP)

") İHRACATA İLK ADIM PROGRAMI (İİAP) NEDİR R? İhracata İlk Adım m Programı; ; bugüne kadar hiç ihracat yapmamış ya da düzensiz d olarak yapmış KOBİ leri teşvik ederek onları düzenli ihracat yapar hale getirmeyi

İHRACATA İLK ADIM PROGRAMI (İİAP) NEDİR R? İhracata İlk Adım m Programı; ; bugüne kadar hiç ihracat yapmamış ya da düzensiz d olarak yapmış KOBİ leri teşvik ederek onları düzenli ihracat yapar hale getirmeyi

BOZOK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

Bilgi Sistemleri Risk Yönetim Politikası

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı 2013 YILI İÇ DENETİM FAALİYET RAPORU

T.C. KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı 2013 YILI İÇ DENETİM FAALİYET RAPORU OCAK 2014 1 İÇİNDEKİLER İÇ DENETİM BİRİMİ BAŞKANI SUNUŞU I- GENEL BİLGİLER A)Misyon ve Vizyon B)İç Denetim Birimine

T.C. KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı 2013 YILI İÇ DENETİM FAALİYET RAPORU OCAK 2014 1 İÇİNDEKİLER İÇ DENETİM BİRİMİ BAŞKANI SUNUŞU I- GENEL BİLGİLER A)Misyon ve Vizyon B)İç Denetim Birimine

İÇ DENETİM. İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ

İÇ DENETİM İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ İÇ DENETİM "Küresel rekabet içinde sürekli büyüme ve gelişmeyi hedefleyen işletmeler (kamuda idareler), kurumsal yönetim kalitesini sağlamak

İÇ DENETİM İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ İÇ DENETİM "Küresel rekabet içinde sürekli büyüme ve gelişmeyi hedefleyen işletmeler (kamuda idareler), kurumsal yönetim kalitesini sağlamak

T.C. MİLLÎ EĞİTİM BAKANLIĞI Personel Genel Müdürlüğü

GENELGE 2008/ İlgi: a) Kasım 1999 tarih ve 2506 sayılı Tebliğler Dergisinde yayımlanan "Toplam Kalite Yönetimi Uygulama Yönergesi". b) Şubat 2002 tarihli ve 2533 sayılı Tebliğler Dergisinde yayımlanan

GENELGE 2008/ İlgi: a) Kasım 1999 tarih ve 2506 sayılı Tebliğler Dergisinde yayımlanan "Toplam Kalite Yönetimi Uygulama Yönergesi". b) Şubat 2002 tarihli ve 2533 sayılı Tebliğler Dergisinde yayımlanan

İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Hukuki Dayanak ve Tanımlar

Sivil Havacılık Genel Müdürlüğünden; Amaç İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönergenin amacı, Sivil Havacılık Genel Müdürlüğü İç Denetim Biriminin

Sivil Havacılık Genel Müdürlüğünden; Amaç İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönergenin amacı, Sivil Havacılık Genel Müdürlüğü İç Denetim Biriminin

T.C. AVRUPA MESLEK YÜKSEKOKULU AKADEMİK DEĞERLENDİRME VE KALİTE GELİŞTİRME UYGULAMA YÖNERGESİ

T.C. AVRUPA MESLEK YÜKSEKOKULU AKADEMİK DEĞERLENDİRME VE KALİTE GELİŞTİRME UYGULAMA YÖNERGESİ BÖLÜM: I MADDE 1- Amaç Bu yönergenin amacı, Avrupa Meslek Yüksekokulu akademik birimlerinin eğitim, öğretim

T.C. AVRUPA MESLEK YÜKSEKOKULU AKADEMİK DEĞERLENDİRME VE KALİTE GELİŞTİRME UYGULAMA YÖNERGESİ BÖLÜM: I MADDE 1- Amaç Bu yönergenin amacı, Avrupa Meslek Yüksekokulu akademik birimlerinin eğitim, öğretim

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK / /02/2009 KONU: Kamu İç Kontrol Standartları

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

STRATEJİ GELİŞTİRME BAŞKANLIĞI

STRATEJİ GELİŞTİRME BAŞKANLIĞI 112 BAKANLIK MERKEZ TEŞKİLATI VE BAĞLI KURULUŞLAR Memet ATASEVER Sağlık Bakanlığı Strateji Geliştirme Başkanı 1971 yılında Erzurum da doğdu. 1992 yılında Atatürk Üniversitesi

STRATEJİ GELİŞTİRME BAŞKANLIĞI 112 BAKANLIK MERKEZ TEŞKİLATI VE BAĞLI KURULUŞLAR Memet ATASEVER Sağlık Bakanlığı Strateji Geliştirme Başkanı 1971 yılında Erzurum da doğdu. 1992 yılında Atatürk Üniversitesi

MALİYE BAKANLIĞI PERSONEL GENEL MÜDÜRLÜĞÜ RAPOR TESPİT TABLOSU

Şube Adı: Uygulama ve Koordinasyon (I) Şubesi Müdürlüğü MALİYE BAKANLIĞI PERSONEL GENEL MÜDÜRLÜĞÜ RAPOR TESPİT TABLOSU A ve B Grubu Kadroların birimler ve unvanlara göre dağıtımının yapılması Yıl içerisinde

Şube Adı: Uygulama ve Koordinasyon (I) Şubesi Müdürlüğü MALİYE BAKANLIĞI PERSONEL GENEL MÜDÜRLÜĞÜ RAPOR TESPİT TABLOSU A ve B Grubu Kadroların birimler ve unvanlara göre dağıtımının yapılması Yıl içerisinde

DARÜŞŞAFAKA CEMİYETİ VARLIK YÖNETİMİ KOMİSYONU

DARÜŞŞAFAKA CEMİYETİ VARLIK YÖNETİMİ KOMİSYONU OLUŞUM, GÖREV, ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK DARÜŞŞAFAKA CEMİYETİ VARLIK YÖNETİMİ KOMİSYONU OLUŞUM, GÖREV, ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK

DARÜŞŞAFAKA CEMİYETİ VARLIK YÖNETİMİ KOMİSYONU OLUŞUM, GÖREV, ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK DARÜŞŞAFAKA CEMİYETİ VARLIK YÖNETİMİ KOMİSYONU OLUŞUM, GÖREV, ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK