Türkiye de Sosyal Koruma Harcamaları:

|

|

|

- Ömer Buğra

- 10 yıl önce

- İzleme sayısı:

Transkript

1 Haziran 2012 Türkiye de Sosyal Koruma Harcamaları: Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik, çocuk, engelli, sağlık, sosyal harcamalar, askeri ve iç güvenlik gibi tematik izleme kılavuzları yayınlanmıştır. Kılavuzlarda açıklanan yöntemler kullanılarak üretilen izleme tablolarının yeni veriler yayınlandıkça izlenmesi ve STK larla ve vatandaşlarla paylaşılması amacıyla harcama izleme güncelleme notları yayınlanacaktır. Bu güncelleme notu, Sosyal Koruma Harcamalarını İzleme Kılavuzu nda yer alan harcamalara yönelik var olan bilgilerin üzerine 2012 yılı için gerçekleşme, 2013 kanunlaşan ve yılları içinse öngörülen verilerin güncellenmesini amaçlamaktadır. Güncelleme notlarının amacı Kamu Harcamalarını İzleme Dizisi nin kapsamında kamunun yaptığı harcamaların izlenebilmesi için önerilen izleme formatını kullanarak gerçekleştirilen güncel tabloları STK lara ve kamu harcamalarını izleyen kişilere sunmaktır. Gerek kılavuzda gerek bu bilgi notunda, sosyal koruma harcamaların oluşturulmasında AB nin kullandığı ESSPROS yöntemi yol gösterici olmuştur Uluslararası bir metodolojiyi kullanarak sosyal koruma harcamalarını üretmek, uluslararası bir karşılaştırılma (sınanma) yapma olanağını da sağlamaktadır.

2 Sosyal Koruma Harcamalarını İzleme Yöntemi ve Kapsam ESSPROSS metodolojisine göre üretilen sosyal koruma istatistiklerinde sosyal koruma harcaması çeşitli risk ve ihtiyaçlarının yükünü azaltmak üzere hanehalklarına yapıyan ayni ya da nakdi transferler dir. ESSPROS yöntemi üretim ile değil yeniden dağıtım ile ilgilidir. Bu yöntemde sosyal koruma harcamaları, yararlanıcının harcanabilir gelirinde bir artışa neden olabilmek üzere sağlanan tüm faydalar (benefits) şeklinde tanımlanmaktadır. ESSPROS metodolojisinde kamu sosyal koruma harcamaları hesaplanırken kamunun Genel Devlet e dahil olan olan kurumlar hesaba katılmaktadır. Dikkate alınacak kurumlar arasına münhasıran sosyal hizmet veren kurumlar olacağı gibi (örneğin, sosyal güvenlik ve emeklilik kurumları, sosyal yardım kurumları), sosyal hizmeti bir tamamlayıcı iş olarak yapan kurumların (örneğin Vakıflar Genel Müdürlüğü) sosyal koruma harcamaları da dahil edilmektedir. Sosyal koruma gerektiren alanlar hastalık, tedavi, özürlülük, yaşlılık, aile, çocuk, işsizlik, konut ve sosyal dışlanma olarak tanımlanmıştır. Bunlar, korunan kişilere doğrudan nakit ödemeleri, bu kişilerin yaptıkları harcamaların geri ödenmesi ve bu kişilere mal ve hizmet yardımlarını içermektedir. Harcama kalemleri açısından ele alındığında ESSPROS, idari giderleri, diğer sosyal harcama birimlerine transferleri ve diğer harcamaları da hesaplamaya dahil etmektedir. İdari giderler hesaplanırken örneğin bir devlet hastanesinde çalışan doktor, hemşire ve personelin maaşları katılırken Sağlık Bakanlığı ndaki personelin maaşları katılmamaktadır, çünkü bunlar konuya özel hizmet değil genel hizmet sunmaktadırlar. Yurt içi sosyal koruma harcamaları yurt içinde yerleşik olan ya da olmayanlara yapılan yardımları kapsar. Yerleşikler yurt dışından sağlanan bir yardımdan yararlanabilirler. Ama ikincisi, yani yurt dışından gelip yerleşik olanlara dağıtılan sosyal yardımlar, yerleşiklere yönelik kamu nun sosyal koruma harcamalarına dahil edilemez. Örneğin, son yıllarda çokça kullanılan Dünya Bankası fonları ile ülke içindeki yerleşiklere yapılan şartlı transferler Türkiye nin kamu sosyal koruma harcamalarını yükseltecek şekilde dahil edilemez. Toplam sosyal koruma harcamalarının hesaplanmasında harcamalar arasında mükerrerlik olmaması çok önemlidir. Çünkü, sıklıkla, bir kurumun yaptığı sosyal koruma amaçlı bir transfer diğer bir sosyal koruma amaçlı kurumun hesabına gelir olarak girmekte ve harcanmaktadır. O zaman transferi yapan kurumun harcaması da, transferi alan kurumunda harcaması da dikkate alınmış yani harcama iki kez hesaba katılmış olur. Bu konu, örneğin Merkezi Yönetim kapsamındaki kamu idareleri olan Maliye Bakanlığı ve Çalışma ve Sosyal Güvenlik Bakanlığı nın Sosyal Güvenlik Kurumu na yaptıkları transferler için geçerlidir. Bu harcamalar ya bakanlıklarının hesabında ya da Sosyal Güvenlik Kurumu nun hesabında yer almalıdır; ikisinde birden değil. ESSPROS un bu konudaki kuralı harcamanın finansmanı sağlayan kurumun değil sosyal hizmeti sunan nihai kurumun harcamasında gösterilmesidir. Bu durumda örneğin Çalışma ve Sosyal Güvenlik Bakanlığı nın sosyal koruma harcamaları Sosyal Güvenlik Kurumu na yapılan transferler hariç olarak hesaplanmalı, Sosyal Güvenlik Kurumu nun harcamaları ise gelirlerinin nereden geldiğinden bağımsız olarak hesaba katılmalıdır.

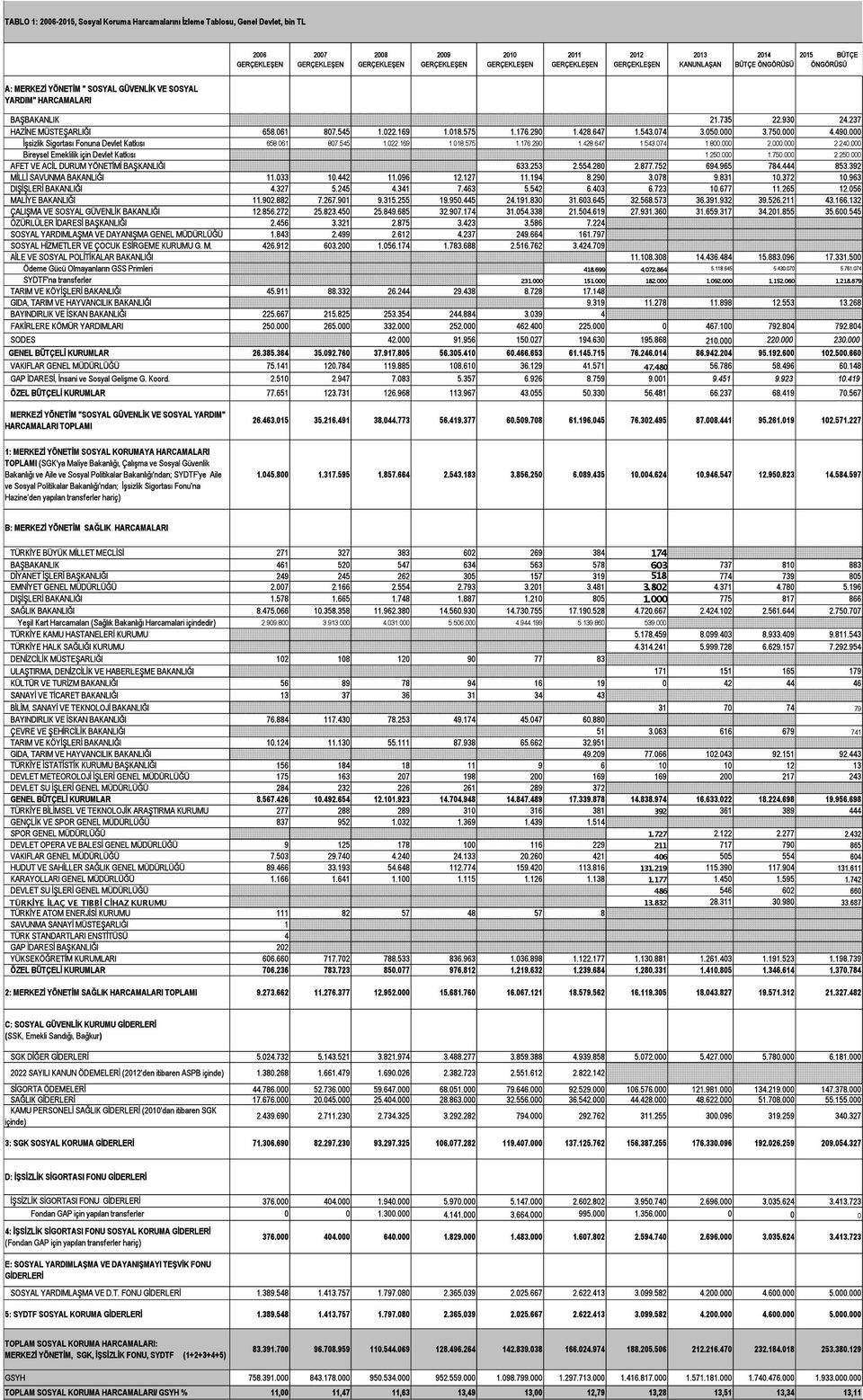

3 ESSPROS Yöntemine Göre Dikkate Alınması Gereken Kamu Kurumları ESSPROS yönteminde sosyal koruma harcamalarına dahil edilecek kurumları oluştururken dikkate alınması gereken Genel Devlet kurumları, 2003 yılında kabul edilen 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu nda ayrıntılı olarak belirtilmektedir. Buna göre, Genel Devlet; Merkezi Yönetim, Sosyal Güvenlik Kurumu, mahalli idareler, fonlar, İşsizlik Sigortası Fonu ve döner sermaye kuruluşları arasından sosyal koruma harcaması yapanlardan oluşmaktadır. Merkezi Yönetim kapsamındaki kamu idareleri, genel bütçeli idareler ile özel bütçeli idarelerdir. Genel bütçe, devlet tüzel kişiliğine dahil olan kamu idarelerinin bütçesidir. Örneğin, sosyal koruma harcamaları ile ilgili harcamalar yapan Aile ve Sosyal Politikalar Bakanlığı, Çalışma ve Sosyal Güvenlik Bakanlığı, Sağlık Bakanlığı bu kurumlar arasındadır. Özel bütçe, bir bakanlığa bağlı veya ilgili olarak belirli bir kamu hizmetini yürütmek üzere kurulan, gelir tahsis edilen, bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunla düzenlenen kamu idaresinin bütçesidir. Örneğin, Vakıflar Genel Müdürlüğü ve yüksek öğrenim kurumları bu kurumlar arasındadır. Bu çalışmada Merkezi Yönetim kapsamındaki genel ve özel bütçeli idareler dışında, Sosyal Güvenlik Kurumu nun, Sosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu nun ve İşsizlik Sigortası Fonu nun harcamaları içinden sosyal koruma harcamaları ayıklanmıştır. Kılavuzda gerekçeleri açıklandığı gibi, mahalli idarelerin ve TOKİ nin sosyal koruma harcamaları çalışma kapsamına dahil edilememiştir. Toplam sosyal koruma harcamalarının gelişimi: Tablo 1 de görüleceği gibi, bu çalışma çerçevesinde, Türkiye de sosyal güvenlik, sağlık, sosyal hizmetler ve sosyal yardımları içine alan sosyal koruma harcamalarının GSYH ya oranı yılları arasında yüzde 11,5 civarından, kriz yılı olan 2009 da yüzde 13,49 olmuştur. Bu oran daha önceki tüm yıllardan daha yüksek bir gerçekleşmedir yılında yüzde 13; 2011 yılında yüzde 12,79; 2012 yılında yüzde 13,28 olarak gerçekleşmiştir. Bu oran, 2013 Ocak ayında kanunlaşan bütçe gerçekleşirse oran yüzde 13,51 olacaktır. Ancak 2014 ve 2015 yılları için küçük bir düşüş planlandığı görülmektedir (Tablo 1) döneminde GSYH ya oranı yüzde 11,5 olan sosyal koruma harcamaları döneminde yüzde 13 civarına yükselmesi ve dönemi için en az bu oranda kalmasının planlanması olumlu bir gelişmedir, ancak ortalama yüzde 13 civarında kalan bir sosyal koruma harcaması oranı Türkiye için çok yetersizdir. Bu oran, birçok ülkenin sosyal koruma harcamalarının GSYH oranı ile karşılaştırıldığında da oldukça düşük kalmaktadır.

4

5 En son yayınlanmış Eurostat verilerine göre AB(27) ülkelerinin sosyal koruma harcamalarının 2009 yılında GSYH ya oranı yüzde 29,5 tir yılında Türkiye nin sosyal koruma harcamasının GSYH ya oranı ise yüzde 13,5 ile kısıtlıdır. 1 Bir ikinci uluslararası kaynak OECD SOCX (sosyal harcamalar) veri tabanıdır. Bu veri tabanında sosyal koruma harcamalarının kamu ve özel sektör tarafından yapılan kısımları ayrı ayrı verilmektedir. Bu bilgi notu kapsamında, daha güncel veri ve Türkiye ile AB dışı gelişmekte olan ülkeleri de içerdiği için OECD SOCX veri tabanına dayanarak karşılaştırma yapacağız (Tablo 2). Tablo 2 de yer alan verilerle karşılaştırıldığında, yaşanan artışlara rağmen, Türkiye nin sosyal koruma harcamalarının gerek güney ve doğu Avrupa ülkelerine göre ve diğer OECD ülkelerine göre düşük olduğu anlaşılmaktadır. Tablo 1 de yer alan, Türkiy deki sosyal koruma harcamalarının gelişimi incelendiğinde merkezi yönetim kapsamındaki idareler içinde yapılan sosyal harcamalarda bazı önemil artışlar göze çarpmaktadır. Bunun başında Afet ve Acil Durum Yönetimi Başkanlığı nın harcamalarında 2011 ve 2012 yıllarında görülen artıştır. Kılavuzda belirtildiği gibi bu artışların 2011 yılına dek düşen kısmı Van depremi ile ilgili yapılan harcamalardır yılında yapılan harcamalar ise esas olarak Suriye li mültecilere yönelik yapılan insanı yardım harcamalarından kaynaklanmaktadır 1 Türkiye için hesapladığımız sosyal koruma harcamalarının yerel yönetimlerin sosyal koruma harcamalarını içermediğini hatırlatalım.

.")

6 2011 yılı dahil olmak üzere, SHÇEK, SYDGM ve ÖZİDA nın fonksiyonel sınıflandırmaya göre sosyal yardım harcaması bulunmaktadır itibariyle kanunda sayılan idareler kapatılarak bütçeleri Aile ve Sosyal Politikalar Bakanlığı naa aktarılmıştır. Aktarılan bu kurumların 2011 yılındaki toplam harcamları 3,6 milyar TL dir. Ayrıca yine 2012 yılında 2022 sayılı kanun ile yapılan muhtaçlık ödemeleri de SGK dan Bakanlığın bünyesine aktarılmıştır. Bu harcama da 2011 yılında 2,9 milyar TL civarındadır. Bakanlığın bünyesine katılan bir diğer harcama da iptal edilen ve harcamaları sağlık bakanlığı bütçesinden yapılan yeşil kart yerine ödeme gücü olmayanların primlerinin devlet tarafından SGK ya yatırılabilmesi için gerekli olan 4 milyar TL lik kaynaktır. Dolayısıyla 2012 yılında bakanlık bünyesine alınan kurumların harcamaların toplamı 10,5 milyar TL yapmaktadır, Bakanlığın 2012 yılına gerçekleşmiş harcaması ise 11 milyar TL dir. Bir başka deyişle 2012 yılında bakanlığı yeni politikalar için ek bir kaynak sağlanmamıştır. Bakanlığın 2013 yılı ödeneği ise 14,4 milyardır. Bu artışın planlanan kaynakları olarak, bakanlığın 2013 ödenek cetvelinen, yaklaşık 500 milyon TL özürlülere yönelik hizmetler, 500 milyon TL SYDTF için kaynak, 1 milyar TL ödeme gücü olmayanların devlet primi, 500 milyon TL İl müdürlüklerine ayrılan kaynak olarak tespit edebildik. Bu artışlar olumludur ancak Türkiye deki sosyal koruma sisteminin en eksik halkalarından birisi olan, dünyada yaygın olarak uygulanan vergilerden sağlanan düzenli gelir desteği için 2013 ve sonraki yıllaı için bu konuda ayrılan ya da ayrılması planlanan bir kaynak olmadığı görülmektedir. Özellikle 2011 yılından sonra, seçime katılan tüm siyasi partilerin yoksullukla mücadele konusunda gelir desteği, aile sigortası vb. politikaları gündeme getirmiş olmalarına rağmen, hiç kayıtlı işçi olarak çalışmamış ve çalışma ümidi olmayan, sosyal dışlanmış kimselere yapılan yardımlarda bir artış düşünülmemesi ya da bu artışın 2014 yılından sonrasına ertelenmesi, sosyal koruma harcamaları açısından olumsuz bir öngörü olmaya devam etmektedir. Kılavuzda da belirtildiği gibi, sosyal koruma harcamalarının alt kalemlerini kurumlar açısından incelemekten çok tematik olarak incelemek yararlı olacaktır. Özellikle SGK tarafından yapılan harcamalar hem sosyal yardım (2012 ye kadar 2022 sayılı Kanun ödemeleri), hem sigorta hem de sağlık harcamaları ile ilgilidir. O nedenle kurum açısından incelemek yerine tematik olarak ayrıştırmak daha anlamlı sonuçlar verecektir. Sosyal koruma harcamalarına 1) sağlık 2) sigorta ve emeklilik ödemeleri 3) sosyal hizmetler ve sosyal yardımlar olarak üç alt kaleme ayırmak mümkündür (Tablo 3). Sağlık harcamaları olarak Merkezi Yönetim sağlık harcamaları ve SGK sağlık harcamalarının tümü ve SGK diğer ödemelerin yüzde 30 u alınmıştır. Sigorta ve emeklilik ödemeleri olarak İşsizlik Sigortası Fonu giderleri ve SGK sigorta ödemelerinin tümü ve SGK diğer harcamaların yüzde 70 i alınmıştır. Sosyal hizmet ve sosyal yardım harcaması olarak Merkezi Yönetim kapsamındaki idarelerin toplam sosyal koruma harcamaları (transferler hariç), arası 2022 sayılı Kanun ödemeleri ve SYDTF giderleri alınmıştır yılı için sigorta ve emeklilik ödemelerinin GSYH ya oranının yüzde 7,96; sağlık harcamalarının GSYH ya oranının yüzde 4,36 civarında gerçekleştiği görülmektedir. Sosyal hizmetler ve sosyal yardıma yapılan harcamalar ise GSYH nın yüzde 0,92 si olarak kalmaktadır. Bu orana, sağlık harcamalarının içinde yer alan ödeme gücü olmayanların genel sağlık sigortası primlerinin oranı olan yüzde

7 0,29 eklendiğinde, yoksullar için yapılan harcamaların GSYH ya oranı 2012 yılı için yüzde 1,21 civarına ulaşmaktadır yılında bu harcamanın GSYH ya oranı yüzde 0,50 dir. Tablo 3 te görülen sonuçları yorumladığımızda, Türkiye deki sosyal koruma harcamalarının içinde, özellikle sosyal güvenlik kapsamında olan ya da sigortası olup işsiz kalmış olanlara yönelik harcamaların önemli bir yer tuttuğunu, prim ödememiş yoksul kesime yönelik harcamaların payının ise çok düşük kaldığını söylemek mümkündür. Sürekli işsizlik ve yoksulluğun yüksek olduğu bir ülkede sosyal koruma harcamalarının esas olarak prim ödemeye dayalı ve kayıtiçi çalışanlara yönelik olması varolan dengesizlikleri pekiştirecek bir durumdur. Özellikle 2011 yılından sonra, seçime katılan tüm siyasi partilerin yoksullukla mücadele konusunda gelir desteği, aile sigortası vb. politikaları gündeme getirmiş olmalarına rağmen, hiç kayıtlı işçi olarak çalışmamış ve çalışma ümidi olmayan, sosyal dışlanmış kimselere yapılan yardımlarda bir artış düşünülmemesi ya da bu artışın 2014 yılından sonrasına ertelenmesi, sosyal koruma harcamaları açısından olumsuz bir öngörüdür. Sağlık Bakanlığı, genel ve özel bütçeli idarelerin tüm sağlık harcamaları ve Sosyal Güvenlik Kurumu nun (SGK) prim ödeyenlere yönelik yaptığı sağlık harcamalarının toplamının bir tek kriz yılı olan 2009 yılında GSYH yüzde 5 in üzerine çıkabildiği ve 2010 yılıyla birlikte sistemli bir azalma planlandığı görülmektedir (Tablo 3). Kalkınma Bakanlığı tarafından yayınlanan yıllık programlar ve orta vadeli programlarda yer alan sağlık politikalarına göre, gereksiz kullanımları önleyici ve diğer etkinlik artırıcı tedbirlere bağlı olarak, toplam sağlık harcamalarının düşmesi beklenmektedir. Hastanelerde etkinlik artışı hedeflerinin verilen hizmetin kalitesini düşürmeyecek şekilde yapılması önemlidir. Türkiye nin sağlık için ayırdığı kaynağı sistemli olarak artırmak ve etkinlik artışı ile sağlanacak tasarrufun yine sağlık bütçesi içinde bırakması yararlı olacaktır. Bunun en temel nedenlerinden biri, Dünya Sağlık Örgütü nün verilerine göre Türkiye nin kişi başına sağlık harcamasının Avrupa da en son sırada olmasıdır. İkinci neden ise, koruyucu hizmetlere ayrılan kaynağın çok düşük olmasıdır. Gerçekten de, Türkiye de sağlık harcamalarının koruyucu hizmetler ve tedavi hizmetleri arasındaki dağılımı çok çarpıktır. Tablo 3 te görüldüğü gibi 2012 yılında sağlık harcamaları yüzde 4,44 tür ve bunun yüzde 3,27si SGK tarafından yapılan ilaç ve tedavi harcamalarıdır. Geri kalanı ise Sağlık Bakanlığı, Kamu Hastaneleri Kurumu ve Halk Sağlığı Kurumu tarafından yapılan sağlık harcamasıdır.

8 Bu kurumlar arasından Kamu Hastaneleri Kurumu da tedavi hizmeti harcaması yapmaktadır. Tüm bu harcamaları bir araya getirildiğinde 2012 yılı için toplam sağlık harcamalarının % 89 unun ilaç ve tedavi hizmetlerine gittiğini, sadece yüzde 11 inin koruyucu hizmetlere ayrıldığını hesaplayabiliyoruz. Bu dağılım, sağlık harcamalarında önemli bir çarpıklığa işaret etmektedir. Koruyucu sağlık hizmetlerinin ihmal edilmesi ve harcamalarının kısılması, daha yüksek maliyetli olan tedavi hizmetlerine yönelik harcamaları artırmaktadır.

Türkiye de Sosyal Koruma Harcamaları: 2006-2015

Ekim 2015 Türkiye de Sosyal Koruma Harcamaları: 2006-2015 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik, çocuk,

Ekim 2015 Türkiye de Sosyal Koruma Harcamaları: 2006-2015 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik, çocuk,

Güncelleme Notu. Nurhan Yentürk

Ağustos 2015 Türkiye de Đç Güvenlik Harcamaları: 2006-2014 Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında geçtiğimiz yıllarda gençlik,

Ağustos 2015 Türkiye de Đç Güvenlik Harcamaları: 2006-2014 Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında geçtiğimiz yıllarda gençlik,

Milletvekillerine mektup yazdı

Milletvekillerine mektup yazdı 05 Nisan 2011 11:05 Kamu Harcamalarını İzleme Platformu, gözlem sonuçlarını milletvekillerine gönderdiği mektupla paylaştı. Paylaş İki yıldır kamu harcamalarını izleyen 52

Milletvekillerine mektup yazdı 05 Nisan 2011 11:05 Kamu Harcamalarını İzleme Platformu, gözlem sonuçlarını milletvekillerine gönderdiği mektupla paylaştı. Paylaş İki yıldır kamu harcamalarını izleyen 52

STK lar İçin Sosyal Koruma Harcamalarını İzleme Kılavuzu

STK lar İçin Sosyal Koruma Harcamalarını İzleme Kılavuzu NURHAN YENTÜRK Sosyal Koruma Harcamalarını İzleme Kılavuzu Nurhan Yentürk İstanbul Bilgi Üniversitesi Yayınları 389 STK Çalışmaları - Eğitim Kitapları

STK lar İçin Sosyal Koruma Harcamalarını İzleme Kılavuzu NURHAN YENTÜRK Sosyal Koruma Harcamalarını İzleme Kılavuzu Nurhan Yentürk İstanbul Bilgi Üniversitesi Yayınları 389 STK Çalışmaları - Eğitim Kitapları

BİLGİ NOTU. Türkiye de Kamu Kaynaklarından Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler

Ocak 2018 BİLGİ NOTU Türkiye de Kamu Kaynaklarından Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler Nurhan Yentürk 1 STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında

Ocak 2018 BİLGİ NOTU Türkiye de Kamu Kaynaklarından Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler Nurhan Yentürk 1 STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında

Türkiye de Askeri Harcamalar: 2006-2014

Eylül 2015 Türkiye de Askeri Harcamalar: 2006-2014 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik, çocuk, engelli,

Eylül 2015 Türkiye de Askeri Harcamalar: 2006-2014 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik, çocuk, engelli,

Mali İzleme Raporu Eylül 2005 Ön Değerlendirme

economicpolicyresearchinstitute ekonomipolitikalarıaraştırmaenstitüsü Mali İzleme Raporu Eylül 2005 Ön Değerlendirme Yönetişim Etütleri Programı uğur mumcu caddesi 80/3 g.o.p ankara türkiye tel: +90 312

economicpolicyresearchinstitute ekonomipolitikalarıaraştırmaenstitüsü Mali İzleme Raporu Eylül 2005 Ön Değerlendirme Yönetişim Etütleri Programı uğur mumcu caddesi 80/3 g.o.p ankara türkiye tel: +90 312

ORTA VADELİ PROGRAM

T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak 2016 T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak

T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak 2016 T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak

T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR

T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 İÇİNDEKİLER GENEL

T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 İÇİNDEKİLER GENEL

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

T.C. KALKINMA BAKANLIĞI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2012

T.C. KALKINMA BAKANLIĞI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2012 17 EKİM 2011 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 TABLO 2: Kaynaklar-Harcamalar

T.C. KALKINMA BAKANLIĞI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2012 17 EKİM 2011 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 TABLO 2: Kaynaklar-Harcamalar

sosyal politikalar;vatandaşların asgari gelirlerini,sağlık,barınma ve eğitimi haklarını koruma altına alır. Refah devletinin 2.Dünya Savaşı ve 1970

SOSYAL POLİTİKALAR REFAH DEVLETİN TARİHSEL DEĞİŞİMİ sosyal politikalar;vatandaşların asgari gelirlerini,sağlık,barınma ve eğitimi haklarını koruma altına alır. Refah devletinin 2.Dünya Savaşı ve 1970 ler

SOSYAL POLİTİKALAR REFAH DEVLETİN TARİHSEL DEĞİŞİMİ sosyal politikalar;vatandaşların asgari gelirlerini,sağlık,barınma ve eğitimi haklarını koruma altına alır. Refah devletinin 2.Dünya Savaşı ve 1970 ler

SOSYAL KORUMA HARCAMALARINI İZLEME KILAVUZU

İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino3 SOSYALKORUMAHARCAMALARINI İZLEMEKILAVUZU 2009 2010 2011 NurhanYentürk ŞUBAT2009 1 STKÇalışmaları

İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino3 SOSYALKORUMAHARCAMALARINI İZLEMEKILAVUZU 2009 2010 2011 NurhanYentürk ŞUBAT2009 1 STKÇalışmaları

GSYH

İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler 3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla) 4 TABLO 3: Kaynaklar-Harcamalar Dengesi (1998 Fiyatlarıyla)

İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler 3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla) 4 TABLO 3: Kaynaklar-Harcamalar Dengesi (1998 Fiyatlarıyla)

ÖZET. Ağustos 2016 Dönemi Bütçe Gerçekleşmeleri

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

MART 2015 DÖNEMİ 2014 YILI MART AYINDA 5,1 MİLYAR TL AÇIK VEREN BÜTÇE, 2015 YILI MART AYINDA 6,8 MİLYAR TL AÇIK VERMİŞTİR.

MART 215 DÖNEMİ 214 YILI MART AYINDA 5,1 MİLYAR TL AÇIK VEREN BÜTÇE, 215 YILI MART AYINDA 6,8 MİLYAR TL AÇIK VERMİŞTİR. 214 YILI MART AYINDA 538 MİLYON TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 215 YILI MART AYINDA

MART 215 DÖNEMİ 214 YILI MART AYINDA 5,1 MİLYAR TL AÇIK VEREN BÜTÇE, 215 YILI MART AYINDA 6,8 MİLYAR TL AÇIK VERMİŞTİR. 214 YILI MART AYINDA 538 MİLYON TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 215 YILI MART AYINDA

ÖZET. Kasım 2016 Dönemi Bütçe Gerçekleşmeleri

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

Sosyal Yardımlar Genel Müdürlüğü

Sosyal Yardımlar Genel Müdürlüğü EN YOKSUL KESİM İÇİN SOSYAL YARDIM İSTİHDAM BAĞLANTISININ AKTİFLEŞTİRİLMESİ Aziz YILDIRIM Genel Müdür Mevcut Durum Faaliyetler Projeler MANTIKSAL ÇERÇEVE Sosyal Yardımlar-İstihdam

Sosyal Yardımlar Genel Müdürlüğü EN YOKSUL KESİM İÇİN SOSYAL YARDIM İSTİHDAM BAĞLANTISININ AKTİFLEŞTİRİLMESİ Aziz YILDIRIM Genel Müdür Mevcut Durum Faaliyetler Projeler MANTIKSAL ÇERÇEVE Sosyal Yardımlar-İstihdam

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 İÇİNDEKİLER GENEL

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 İÇİNDEKİLER GENEL

ÖZET. Eylül 2016 Dönemi Bütçe Gerçekleşmeleri

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

ÖZET. Ekim 2016 Dönemi Bütçe Gerçekleşmeleri

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

Haziran 2017 Dönemi Bütçe Gerçekleşmeleri. Ocak-Haziran 2017 Dönemi Bütçe Gerçekleşmeleri

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

Ocak 2019 Dönemi Bütçe Gerçekleşmeleri

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

ARALIK 2015 DÖNEMİ 2014 YILI ARALIK AYINDA 12 MİLYAR TL AÇIK VEREN BÜTÇE, 2015 YILI ARALIK AYINDA 17,2 MİLYAR TL AÇIK VERMİŞTİR.

ARALIK 2015 DÖNEMİ 2014 YILI ARALIK AYINDA 12 MİLYAR TL AÇIK VEREN BÜTÇE, 2015 YILI ARALIK AYINDA 17,2 MİLYAR TL AÇIK VERMİŞTİR. 2014 YILI ARALIK AYINDA 10,6 MİLYAR TL FAİZ DIŞI AÇIK VERİLMİŞ İKEN 2015

ARALIK 2015 DÖNEMİ 2014 YILI ARALIK AYINDA 12 MİLYAR TL AÇIK VEREN BÜTÇE, 2015 YILI ARALIK AYINDA 17,2 MİLYAR TL AÇIK VERMİŞTİR. 2014 YILI ARALIK AYINDA 10,6 MİLYAR TL FAİZ DIŞI AÇIK VERİLMİŞ İKEN 2015

SAĞLIK HİZMETLERİNİN FİNANSMANI

EK-18 SAĞLIK HİZMETLERİNİN FİNANSMANI Türk sağlık sisteminin temel özelliklerinden biri, gerek hizmet sunumu, gerekse finansmanı açısından farklı rejimlerden oluşmuş olmasıdır. Sağlık hizmetleri bir yandan

EK-18 SAĞLIK HİZMETLERİNİN FİNANSMANI Türk sağlık sisteminin temel özelliklerinden biri, gerek hizmet sunumu, gerekse finansmanı açısından farklı rejimlerden oluşmuş olmasıdır. Sağlık hizmetleri bir yandan

TÜRKİYE İSTATİSTİK KURUMU. Bursa Bölge Müdürlüğü

SAĞLIK HARCAMALARI ĠSTATĠSTĠKLERĠNE ĠLĠġKĠN AÇIKLAMALAR Sağlık harcamaları konusunda veri derleme ve analiz çalışmaları, Ekonomik İşbirliği ve Kalkınma Örgütü tarafından geliştirilen Sağlık Hesapları Sistemi

SAĞLIK HARCAMALARI ĠSTATĠSTĠKLERĠNE ĠLĠġKĠN AÇIKLAMALAR Sağlık harcamaları konusunda veri derleme ve analiz çalışmaları, Ekonomik İşbirliği ve Kalkınma Örgütü tarafından geliştirilen Sağlık Hesapları Sistemi

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2015 SUNUŞ... 4 I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe Giderleri... 5 01. Personel Giderleri... 7 02. Sosyal Güvenlik Kurumlarına

ALMANYA DA SOSYAL GÜVENLİK SİSTEMİ SEÇKİN KESGİN

ALMANYA DA SOSYAL GÜVENLİK SİSTEMİ SEÇKİN KESGİN Almanya; Orta Avrupa da bir ülkedir. Kuzeyinde Kuzey denizi, Danimarka, ve Baltık denizi; doğusunda Polonya ve Çek cumhuriyeti; güneyinde Avusturya ve İsviçre;

ALMANYA DA SOSYAL GÜVENLİK SİSTEMİ SEÇKİN KESGİN Almanya; Orta Avrupa da bir ülkedir. Kuzeyinde Kuzey denizi, Danimarka, ve Baltık denizi; doğusunda Polonya ve Çek cumhuriyeti; güneyinde Avusturya ve İsviçre;

T.C. EYÜP BELEDİYE BAŞKANLIĞI MALİ DURUM VE BEKLENTİLER RAPORU

T.C. EYÜP BELEDİYE BAŞKANLIĞI MALİ DURUM VE BEKLENTİLER RAPORU T.C. EYÜP BELEDİYE BAŞKANLIĞI YILI MALİ DURUM VE BEKLENTİLER RAPORU I. OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...4 A. Bütçe Giderleri

T.C. EYÜP BELEDİYE BAŞKANLIĞI MALİ DURUM VE BEKLENTİLER RAPORU T.C. EYÜP BELEDİYE BAŞKANLIĞI YILI MALİ DURUM VE BEKLENTİLER RAPORU I. OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...4 A. Bütçe Giderleri

ALTINORDU BELEDİYE BAŞKANLIĞI 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

ALTINORDU BELEDİYE BAŞKANLIĞI 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPOR 0 1-OCAK-HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 3 A. Bütçe Giderleri

ALTINORDU BELEDİYE BAŞKANLIĞI 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPOR 0 1-OCAK-HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 3 A. Bütçe Giderleri

TARSUS BELEDİYE BAŞKANLIĞI 2014 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU TEMMUZ / TARSUS

TARSUS BELEDİYE BAŞKANLIĞI 2014 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU TEMMUZ - 2014 / TARSUS TARSUS BELEDİYE BAŞKANLIĞI 2014 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU.0 I-OCAK HAZİRAN 2014

TARSUS BELEDİYE BAŞKANLIĞI 2014 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU TEMMUZ - 2014 / TARSUS TARSUS BELEDİYE BAŞKANLIĞI 2014 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU.0 I-OCAK HAZİRAN 2014

T.C. BOZOK ÜNİVERSİTESİ

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

T.C. BOZOK ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2016 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1

KASIM 2013 DÖNEMİ 2012 YILI KASIM AYINDA 5,4 MİLYAR TL FAZLA VEREN BÜTÇE, 2013 YILI KASIM AYINDA 6,4 MİLYAR TL FAZLA VERMİŞTİR.

KASIM 213 DÖNEMİ 212 YILI KASIM AYINDA 5,4 MİLYAR TL FAZLA VEREN BÜTÇE, 213 YILI KASIM AYINDA 6,4 MİLYAR TL FAZLA VERMİŞTİR. 212 YILI KASIM AYINDA 8,9 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 213 YILI KASIM

KASIM 213 DÖNEMİ 212 YILI KASIM AYINDA 5,4 MİLYAR TL FAZLA VEREN BÜTÇE, 213 YILI KASIM AYINDA 6,4 MİLYAR TL FAZLA VERMİŞTİR. 212 YILI KASIM AYINDA 8,9 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 213 YILI KASIM

ERGENE BELEDİYE BAŞKANLIĞI 2015 YILI MALİ DURUM VE BEKLENTİLER RAPORU

ERGENE BELEDİYE BAŞKANLIĞI 2015 YILI MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2015 İÇİNDEKİLER I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...1 A. Bütçe Giderleri...1 01. Personel Giderleri...3 02.

ERGENE BELEDİYE BAŞKANLIĞI 2015 YILI MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2015 İÇİNDEKİLER I-OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...1 A. Bütçe Giderleri...1 01. Personel Giderleri...3 02.

Ocak Haziran Dönemi Kurumsal Mali Durum ve Beklentiler Raporu 2015

2015 YILI OCAK-HAZİRAN DÖNEMİ KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Kamuda stratejik yönetim anlayışının temelini oluşturan kaynakların etkili ve verimli bir şekilde kullanılması ilkesi çerçevesinde,

2015 YILI OCAK-HAZİRAN DÖNEMİ KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Kamuda stratejik yönetim anlayışının temelini oluşturan kaynakların etkili ve verimli bir şekilde kullanılması ilkesi çerçevesinde,

2018 YILI KURUMSAL MALİ DURUM ve BEKLENTİLER RAPORU

2018 YILI KURUMSAL MALİ DURUM ve BEKLENTİLER RAPORU TEMMUZ - 2018 İçindekiler I. OCAK-HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 2 A. Bütçe... 2 01. Personel... 4 02. SGK Devlet Primi... 4 03. Mal

2018 YILI KURUMSAL MALİ DURUM ve BEKLENTİLER RAPORU TEMMUZ - 2018 İçindekiler I. OCAK-HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 2 A. Bütçe... 2 01. Personel... 4 02. SGK Devlet Primi... 4 03. Mal

İÇİNDEKİLER SUNUŞ 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 I- OCAK HAZİRAN 2012 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 6 1) BÜTÇE GİDERLERİ 6

BÜTÇE GİDERLERİ 6") İÇİNDEKİLER SUNUŞ I 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 I- OCAK HAZİRAN 2012 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 6 1) BÜTÇE GİDERLERİ 6 A. Personel Giderleri 6 B. Sosyal Güvenlik Kurumlarına

İÇİNDEKİLER SUNUŞ I 2012 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 1 I- OCAK HAZİRAN 2012 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 6 1) BÜTÇE GİDERLERİ 6 A. Personel Giderleri 6 B. Sosyal Güvenlik Kurumlarına

HAZİRAN 2015 DÖNEMİ 2014 YILI HAZİRAN AYINDA 613 MİLYON TL AÇIK VEREN BÜTÇE, 2015 YILI HAZİRAN AYINDA 3,2 MİLYAR TL FAZLA VERMİŞTİR.

HAZİRAN 215 DÖNEMİ 214 YILI HAZİRAN AYINDA 613 MİLYON TL AÇIK VEREN BÜTÇE, 215 YILI HAZİRAN AYINDA 3,2 MİLYAR TL FAZLA VERMİŞTİR. 214 YILI HAZİRAN AYINDA 959 MİLYON TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 215

HAZİRAN 215 DÖNEMİ 214 YILI HAZİRAN AYINDA 613 MİLYON TL AÇIK VEREN BÜTÇE, 215 YILI HAZİRAN AYINDA 3,2 MİLYAR TL FAZLA VERMİŞTİR. 214 YILI HAZİRAN AYINDA 959 MİLYON TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 215

2017 YILI KURUMSAL MALİ DURUM ve BEKLENTİLER RAPORU

2017 YILI KURUMSAL MALİ DURUM ve BEKLENTİLER RAPORU TEMMUZ - 2017 İçindekiler I. OCAK-HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 2 A. Bütçe Giderleri... 2 01. Personel Giderleri... 4 02. SGK Devlet

2017 YILI KURUMSAL MALİ DURUM ve BEKLENTİLER RAPORU TEMMUZ - 2017 İçindekiler I. OCAK-HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 2 A. Bütçe Giderleri... 2 01. Personel Giderleri... 4 02. SGK Devlet

Kamu Kesimi. Ünite 04: Kamu Maliyesindeki Gelişmeler

Kamu Kesimi: Yasama Merkezî Yönetim Genel Bütçeye Dahil Yürütme Yargı Kamu Kesimi Mahallî Yönetim Kamu İktisadî Teşebbüsleri Katma Bütçeli Vakıflar Gen. Müd. Karayolları Gen. Müd. DSİ Üniversiteler İKT442

Kamu Kesimi: Yasama Merkezî Yönetim Genel Bütçeye Dahil Yürütme Yargı Kamu Kesimi Mahallî Yönetim Kamu İktisadî Teşebbüsleri Katma Bütçeli Vakıflar Gen. Müd. Karayolları Gen. Müd. DSİ Üniversiteler İKT442

BELEDİYELERDE KALKINMA AJANSI PAY HESABINDA YAPILAN HATALAR Tayfun DOĞAN

BELEDİYELERDE KALKINMA AJANSI PAY HESABINDA YAPILAN HATALAR Tayfun DOĞAN 1-Kalkınma Ajansı nedir ve ne amaçla kurulur? Kalkınma Ajansları, kamu kesimi, özel kesim ve sivil toplum kuruluşları arasındaki

BELEDİYELERDE KALKINMA AJANSI PAY HESABINDA YAPILAN HATALAR Tayfun DOĞAN 1-Kalkınma Ajansı nedir ve ne amaçla kurulur? Kalkınma Ajansları, kamu kesimi, özel kesim ve sivil toplum kuruluşları arasındaki

DEVLET PLANLAMA TEŞKİLATI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2006

DEVLET PLANLAMA TEŞKİLATI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2006 17 EKİM 2005 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa TABLO 1: Büyüme...3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla)...4

DEVLET PLANLAMA TEŞKİLATI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2006 17 EKİM 2005 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa TABLO 1: Büyüme...3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla)...4

T.C. KALKINMA BAKANLIĞI 2016 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR

T.C. KALKINMA BAKANLIĞI 2016 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 OCAK 2016 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 3 TABLO 2:

T.C. KALKINMA BAKANLIĞI 2016 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 OCAK 2016 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 3 TABLO 2:

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI BÜTÇE UYGULAMA SONUÇLARI

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI BÜTÇE UYGULAMA SONUÇLARI Ekonomik sınıflama bazında bütçenin oransal dağılımı harcama durumu hizmet transferi 4.. 3.5. 3.. 2.5. 2.. 1.5. 1.. 5. hiz met transferi

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI BÜTÇE UYGULAMA SONUÇLARI Ekonomik sınıflama bazında bütçenin oransal dağılımı harcama durumu hizmet transferi 4.. 3.5. 3.. 2.5. 2.. 1.5. 1.. 5. hiz met transferi

TEMMUZ-2017 İSTANBUL/ARNAVUTKÖY ARNAVUTKÖY BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

TEMMUZ-2017 İSTANBUL/ARNAVUTKÖY ARNAVUTKÖY BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler SUNUŞ... 2 1. 2017 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3

TEMMUZ-2017 İSTANBUL/ARNAVUTKÖY ARNAVUTKÖY BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İçindekiler SUNUŞ... 2 1. 2017 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3

SAĞLIK SEKTÖRÜNÜN MEVCUT DURUMU

EK-22 SAĞLIK SEKTÖRÜNÜN MEVCUT DURUMU 1. Yasal Düzenlemeler, Amaçlar, İlke ve Politikalar Türkiye de sağlık hizmetleri çok çeşitli mevzuatlara dayalı olarak çeşitli kuruluşlar tarafından ayrı ayrı verilmektedir.

EK-22 SAĞLIK SEKTÖRÜNÜN MEVCUT DURUMU 1. Yasal Düzenlemeler, Amaçlar, İlke ve Politikalar Türkiye de sağlık hizmetleri çok çeşitli mevzuatlara dayalı olarak çeşitli kuruluşlar tarafından ayrı ayrı verilmektedir.

KARTAL BELEDİYE BAŞKANLIĞI

214 KARTAL BELEDİYE BAŞKANLIĞI 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 214 / KARTAL 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İÇİNDEKİLER GİRİŞ 3 I-OCAK HAZİRAN 214 DÖNEMİ BÜTÇE

214 KARTAL BELEDİYE BAŞKANLIĞI 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 214 / KARTAL 214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU İÇİNDEKİLER GİRİŞ 3 I-OCAK HAZİRAN 214 DÖNEMİ BÜTÇE

KAMU MALİ YÖNETİM SİSTEMİ VE KAMU SEKTÖRÜ TANIMLARI. Prof. Dr. H. Hakan Yılmaz

KAMU MALİ YÖNETİM SİSTEMİ VE KAMU SEKTÖRÜ TANIMLARI Prof. Dr. H. Hakan Yılmaz Kamu sektörünü nasıl tanımlarız? Bir çok kavram var; devlet, kamu sektörü, genel yönetim, merkezi yönetim, bütçe gibi.. Bunların

KAMU MALİ YÖNETİM SİSTEMİ VE KAMU SEKTÖRÜ TANIMLARI Prof. Dr. H. Hakan Yılmaz Kamu sektörünü nasıl tanımlarız? Bir çok kavram var; devlet, kamu sektörü, genel yönetim, merkezi yönetim, bütçe gibi.. Bunların

TARSUS BELEDİYE BAŞKANLIĞI 2012 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU

TARSUS BELEDİYE BAŞKANLIĞI 2012 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU [Belge alt başlığını yazın] TEMMUZ - 2012 / Tarsus BELEDİYE BAŞKANLIĞI 2012 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU...

TARSUS BELEDİYE BAŞKANLIĞI 2012 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU [Belge alt başlığını yazın] TEMMUZ - 2012 / Tarsus BELEDİYE BAŞKANLIĞI 2012 YILI KURUMSAL DURUM VE MALİ BEKLENTİLER RAPORU...

2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2016 Strateji Geliştirme Daire Başkanlığı I.OCAK-HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A.Bütçe Giderleri 2016 yılı Merkezi Yönetim Bütçe

2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 2016 Strateji Geliştirme Daire Başkanlığı I.OCAK-HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI A.Bütçe Giderleri 2016 yılı Merkezi Yönetim Bütçe

3. HARCAMA YETKİSİNİN DEVRİNE İLİŞKİN ESASLAR VE PARASAL LİMİTLER SONUÇ... 10

2018 YILI BÜTÇESİ İÇİNDEKİLER 1. GİRİŞ... 2 2. BÜTÇE... 3 2.1. GELİR BÜTÇESİ... 3 MERKEZİ YÖNETİM BÜTÇESİNDEN AKTARILAN PAYLAR... 3 İL ÖZEL İDARELERİNDEN AKTARILAN PAYLAR... 3 BELEDİYELERDEN AKTARILAN

2018 YILI BÜTÇESİ İÇİNDEKİLER 1. GİRİŞ... 2 2. BÜTÇE... 3 2.1. GELİR BÜTÇESİ... 3 MERKEZİ YÖNETİM BÜTÇESİNDEN AKTARILAN PAYLAR... 3 İL ÖZEL İDARELERİNDEN AKTARILAN PAYLAR... 3 BELEDİYELERDEN AKTARILAN

SUNUŞ. 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu; mali yönetim ve kontrol

SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu; mali yönetim ve kontrol sistemimizi uluslararası standartlar ve Avrupa Birliği uygulamalarıyla uyumlu olarak yeniden yapılandırarak; kalkınma planları

SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu; mali yönetim ve kontrol sistemimizi uluslararası standartlar ve Avrupa Birliği uygulamalarıyla uyumlu olarak yeniden yapılandırarak; kalkınma planları

Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013 Dönemi

Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013 Dönemi Mehmet ATASEVER Mayıs, 2015 Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013

Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013 Dönemi Mehmet ATASEVER Mayıs, 2015 Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013

1 Temmuz 2015 [MALİ DURUM VE BEKLENTİLER RAPORU] 2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU

![1 Temmuz 2015 [MALİ DURUM VE BEKLENTİLER RAPORU] 2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU](/thumbs/27/11580749.jpg "1 Temmuz 2015 [MALİ DURUM VE BEKLENTİLER RAPORU] 2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU") 2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU 1 İçindekiler ÜST YÖNETİCİ SUNUŞU... 3 2015 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 4 A. BÜTÇE GİDERLERİ... 4 01. Personel Giderleri... 6 02. Sosyal

2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU 1 İçindekiler ÜST YÖNETİCİ SUNUŞU... 3 2015 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 4 A. BÜTÇE GİDERLERİ... 4 01. Personel Giderleri... 6 02. Sosyal

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2015 YILI

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 215 YILI TEMMUZ 215 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 215 YILI TEMMUZ 215 ŞANLIURFA SUNUŞ Bilindiği üzere "Kamu kaynaklarının etkili, ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını, hesap verebilirliği

2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ- / DENİZLİ Yılı Kurumsal Mali Durum ve Beklentiler Raporu 1 SUNUŞ..3 I-OCAK- HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 4 A. Bütçe Giderleri 4 01. Personel

YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ- / DENİZLİ Yılı Kurumsal Mali Durum ve Beklentiler Raporu 1 SUNUŞ..3 I-OCAK- HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 4 A. Bütçe Giderleri 4 01. Personel

AK Parti Hükümetlerinin Yoksullukla Mücadele Performansı ve Sosyal Devlet

AK Parti Hükümetlerinin Yoksullukla Mücadele Performansı ve Sosyal Devlet Türkiye yarım yüzyılı aşkın bir süredir Avrupa Birliği üyeliğine aday bir ülke. Ne var ki, son on yılda kat edilen büyük gelişmelere

AK Parti Hükümetlerinin Yoksullukla Mücadele Performansı ve Sosyal Devlet Türkiye yarım yüzyılı aşkın bir süredir Avrupa Birliği üyeliğine aday bir ülke. Ne var ki, son on yılda kat edilen büyük gelişmelere

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ 2015 Yılı Kurumsal Mali Durum Beklentiler Raporu Doğudan Yükselen Işık Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2015 AĞRI İÇİNDEKİLER SUNUŞ.2 I-OCAK-HAZİRAN 2015 DÖNEMİ

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ 2015 Yılı Kurumsal Mali Durum Beklentiler Raporu Doğudan Yükselen Işık Strateji Geliştirme Daire Başkanlığı TEMMUZ - 2015 AĞRI İÇİNDEKİLER SUNUŞ.2 I-OCAK-HAZİRAN 2015 DÖNEMİ

PROJE BÜTÇESİ. Çalışma ve Sosyal Güvenlik Bakanlığınca il özel idarelerine aktarılan ödenek ile, Diğer yerel katkılar:

AMAÇ Mevsimlik gezici tarım işçisi olarak çalışmak amacıyla, bulundukları illerden diğer illere aileleri ile birlikte giden vatandaşlarımızın, özellikle çocukların, bu süreçte yaşadıkları sorunların tespiti

AMAÇ Mevsimlik gezici tarım işçisi olarak çalışmak amacıyla, bulundukları illerden diğer illere aileleri ile birlikte giden vatandaşlarımızın, özellikle çocukların, bu süreçte yaşadıkları sorunların tespiti

GALATASARAY ÜNİVERSİTESİ 2011 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 691 sayılı 211 yılı Merkezi yönetim bütçe kanunu

GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GALATASARAY ÜNİVERSİTESİ 211 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 691 sayılı 211 yılı Merkezi yönetim bütçe kanunu

ULUDAĞ ÜNİVERSİTESİ 2008 MALİ YILI 1. 6 AYLIK BÜTÇE UYGULAMA RAPORU

Sayı : 3361 TC. ULUDAĞ ÜNİVERSİTESİ REKTÖRLÜĞÜ (Strateji Geliştirme Daire Başkanlığı) Tarih : 18/07/2008 Bilindiği üzere, 5724 sayılı 2008 Yılı Merkezi Yönetim Bütçe Kanunu 28 Aralık 2007 tarih ve 26740

Sayı : 3361 TC. ULUDAĞ ÜNİVERSİTESİ REKTÖRLÜĞÜ (Strateji Geliştirme Daire Başkanlığı) Tarih : 18/07/2008 Bilindiği üzere, 5724 sayılı 2008 Yılı Merkezi Yönetim Bütçe Kanunu 28 Aralık 2007 tarih ve 26740

Cumhuriyet Halk Partisi

1 Cumhuriyet Halk Partisi Genel Başkan Yardımcısı Oran; AKP nin ekonomi modeli yoksulluk üretiyor, Yeşil Kart lı sayısı azalmadı arttı. Tarih : 23.03.2013 Genel Başkan Yardımcısı Umut Oran; AKP nin ekonomi

1 Cumhuriyet Halk Partisi Genel Başkan Yardımcısı Oran; AKP nin ekonomi modeli yoksulluk üretiyor, Yeşil Kart lı sayısı azalmadı arttı. Tarih : 23.03.2013 Genel Başkan Yardımcısı Umut Oran; AKP nin ekonomi

TÜRKİYE İSTATİSTİK KURUMU. Bursa Bölge Müdürlüğü

Sosyal Koruma İstatistiklerine İlişkin Açıklamalar Sosyal koruma; hanehalkları veya bireylerin belirlenmiş risk veya ihtiyaç yüklerini hafifletmek amacıyla yapılan (anlık karşılıklı veya bireysel olmayan)

Sosyal Koruma İstatistiklerine İlişkin Açıklamalar Sosyal koruma; hanehalkları veya bireylerin belirlenmiş risk veya ihtiyaç yüklerini hafifletmek amacıyla yapılan (anlık karşılıklı veya bireysel olmayan)

T.C. BOZOK ÜNİVERSİTESİ

T.C. BOZOK ÜNİVERSİTESİ 15 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 15 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 15 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1 A. Bütçe

T.C. BOZOK ÜNİVERSİTESİ 15 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı TEMMUZ - 15 İÇİNDEKİLER SUNUŞ İ I. OCAK HAZİRAN 15 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI.1 A. Bütçe

Sivil toplum KAMU HARCAMALARINI İZLİYOR

5 Kasım 2010, Cuma Sivil toplum KAMU HARCAMALARINI İZLİYOR Sivil toplum kuruluşlarının bir araya gelerek oluşturduğu Kamu Harcamalarını İzleme Platformu, 2011 yılı bütçe görüşmelerini yakından takip ederken,

5 Kasım 2010, Cuma Sivil toplum KAMU HARCAMALARINI İZLİYOR Sivil toplum kuruluşlarının bir araya gelerek oluşturduğu Kamu Harcamalarını İzleme Platformu, 2011 yılı bütçe görüşmelerini yakından takip ederken,

T.C. ERGENE BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. ERGENE BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ, 2017 İÇİNDEKİLER I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...4 A. BÜTÇE GIDERLERI... 4 01. Personel

T.C. ERGENE BELEDİYE BAŞKANLIĞI 2017 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ, 2017 İÇİNDEKİLER I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI...4 A. BÜTÇE GIDERLERI... 4 01. Personel

Mali İzleme Raporu Mart 2006 Bütçe Sonuçları Öndeğerlendirme. Yönetişim Etütleri Programı

economicpolicyresearchinstitute ekonomipolitikalarıaraştırmaenstitüsü Mali İzleme Raporu Mart 2006 Bütçe Sonuçları Öndeğerlendirme Yönetişim Etütleri Programı uğur mumcu caddesi 80/3 g.o.p ankara türkiye

economicpolicyresearchinstitute ekonomipolitikalarıaraştırmaenstitüsü Mali İzleme Raporu Mart 2006 Bütçe Sonuçları Öndeğerlendirme Yönetişim Etütleri Programı uğur mumcu caddesi 80/3 g.o.p ankara türkiye

Dolaysız ölçme. Dolaylı ölçme. Toplam üretim yaklaşımı. Toplam harcama yaklaşımı Toplam gelir yaklaşımı

Dolaysız ölçme Toplam üretim yaklaşımı Dolaylı ölçme Toplam harcama yaklaşımı Toplam gelir yaklaşımı DOLAYSIZ ÖLÇME: Toplam Üretim Yaklaşımı Bir ülkenin sınırları içinde belirli bir yılda üretilen nihai

Dolaysız ölçme Toplam üretim yaklaşımı Dolaylı ölçme Toplam harcama yaklaşımı Toplam gelir yaklaşımı DOLAYSIZ ÖLÇME: Toplam Üretim Yaklaşımı Bir ülkenin sınırları içinde belirli bir yılda üretilen nihai

TÜRKİYE KAMU HASTANELERİ KURUMU 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU (TEMMUZ 2013)

") TÜRKİYE KAMU HASTANELERİ KURUMU 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU (TEMMUZ 2013) Strateji Geliştirme Daire Başkanlığı Türkiye Kamu Hastaneleri Kurumu -16- İÇİNDEKİLER GİRİŞ 2 I - OCAK-HAZİRAN

TÜRKİYE KAMU HASTANELERİ KURUMU 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU (TEMMUZ 2013) Strateji Geliştirme Daire Başkanlığı Türkiye Kamu Hastaneleri Kurumu -16- İÇİNDEKİLER GİRİŞ 2 I - OCAK-HAZİRAN

GAZİOSMANPAŞA BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GAZİOSMANPAŞA BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 İÇİNDEKİLER I- OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri...

GAZİOSMANPAŞA BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 İÇİNDEKİLER I- OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri...

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

T.C. BOZOK ÜNİVERSİTESİ 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2010 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde,

T.C. ULUDAĞ ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. ULUDAĞ ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Tarih : / /2010 Bilindiği üzere, 5944 sayılı 2010 Yılı Merkezi Yönetim Bütçe Kanunu 31 Aralık 2009 tarih ve 27449 sayılı mükerrer

T.C. ULUDAĞ ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Tarih : / /2010 Bilindiği üzere, 5944 sayılı 2010 Yılı Merkezi Yönetim Bütçe Kanunu 31 Aralık 2009 tarih ve 27449 sayılı mükerrer

BALIKESİR SANAYİCİ VE İŞADAMLARI DERNEĞİ

BÜTÇE GERÇEKLEŞMELERİ AĞUSTOS yılı ayında geçen yılın aynı ayına göre; Bütçe gelirleri % 19,1 artarak 37.985 milyon TL, Bütçe giderleri % 8,6 azalarak 32.38 milyon TL olmuştur. yılının ayında 3.145 milyon

BÜTÇE GERÇEKLEŞMELERİ AĞUSTOS yılı ayında geçen yılın aynı ayına göre; Bütçe gelirleri % 19,1 artarak 37.985 milyon TL, Bütçe giderleri % 8,6 azalarak 32.38 milyon TL olmuştur. yılının ayında 3.145 milyon

2016 YILI KURUMSAL MALİ DURUM ve BEKLENTİ RAPORU

2016 YILI KURUMSAL MALİ DURUM ve BEKLENTİ RAPORU TEMMUZ 2016 İçindekiler SUNUŞ... 2 I. OCAK-HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri... 5 02. SGK

2016 YILI KURUMSAL MALİ DURUM ve BEKLENTİ RAPORU TEMMUZ 2016 İçindekiler SUNUŞ... 2 I. OCAK-HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri... 5 02. SGK

Mali Durum ve Beklentiler Raporu

BAYRAKLI BELEDİYESİ Mali Durum ve Beklentiler Raporu M A L İ H İ Z M E T L E R M Ü D Ü R L Ü Ğ Ü I Ocak Haziran Dönemi Bütçe Uygulama Sonuçları A Bütçe Giderleri.. 1-6 01 Personel Giderleri.. 2 02 Sosyal

BAYRAKLI BELEDİYESİ Mali Durum ve Beklentiler Raporu M A L İ H İ Z M E T L E R M Ü D Ü R L Ü Ğ Ü I Ocak Haziran Dönemi Bütçe Uygulama Sonuçları A Bütçe Giderleri.. 1-6 01 Personel Giderleri.. 2 02 Sosyal

2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU STR A T EJ İ GELİ Ş TİR ME D AİRE BA ŞKA NLIĞ I TE MMU Z 2 0 1 5 İÇİNDEKİLER I. OCAK-HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI. 2 A. Bütçe Giderleri...2-8

T.C. 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU STR A T EJ İ GELİ Ş TİR ME D AİRE BA ŞKA NLIĞ I TE MMU Z 2 0 1 5 İÇİNDEKİLER I. OCAK-HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI. 2 A. Bütçe Giderleri...2-8