DIŞ TİCARETTE TESLİM ŞEKİLLERİ INCOTERMS

|

|

|

- Berkant Altın

- 5 yıl önce

- İzleme sayısı:

Transkript

1 DIŞ TİCARETTE TESLİM ŞEKİLLERİ INCOTERMS

2 Dış ticaret, bünyesinde birçok riski barındırmaktadır. Geçen yüzyılın ilk çeyreğine kadar; ülkeler arasındaki ticaret ile ilgili standart ve yazılı kuralların olmaması, ticaretin yazılı olmayan gelenekler ve alışkanlıklar ile yürütülmesine neden olmuştur.

3 risk

4 Bunun üzerine ülkeler arasındaki farklı yorumları ve uygulamaları standart hale getirecek, hükümetlerden bağımsız, uluslararası bir kuruma ihtiyaç duyulmuş. ve nihayetinde 1919 yılında ; Milletlerarası Ticaret Odası (International Chamber of Commerce (ICC) ın ilk temeileri atılmıştır.

5 ICC oluşumunda yer alan devietler ICC nin amacını, 1. U.A. ticaretin ve işbirliğinin geliştirilmesi, 2. Özel teşebbüslerin güçlendirilmesi, 3.U.A. iş dünyasının ihtiyaç duyduğu şartların düzeltilip standart hale getirilmesi, şeklinde belirtmişlerdir ( icc.tobb.org.tr)

6 Taşıma riski, dış ticaretin en önemli risklerinden biri olarak ifade edilmektedir. Bu sorunlara çözüm amacıyla ICC (ınt.chamber of commerce (U.A. Ticaret odası) ilk olarak 1936 yılında: dış ticarette teslim şekillerinin yorumu ve açıklığa kavuşması amacıyla ; U.A. kurallar yayınlamıştır. Bu kurallar INCOTERMS 1936» olarak bilinmektedir

7 (IN. CO. TERMS= International Commercial Terms). Bunun sonrasında, INCOTERMS çeşitli düzeltme ve eklemelerle (17 yıl sonra)1953,(14 yıl) 1967, (9 yıl ) 1976, 1980, 1990 ve son olarak 2000 yılında güncellenmiştir. Günümüzde geçerli olan versiyon ise 1 Ocak 2011 'de uygulamaya giren : INCOTERMS 2010'dur.

8 --in.co.terms ler kanun değildir: taraflar kendi aralarında da farklı terimler kullanabilirler: örneğin:fot (free on tree) : Ağaçta teslim: Diyelim ki Kanada lı bir ithalatçı ile yaptığımız sözleşmede: meyveleri ağaçtan alacak şekilde sözleşme yapılabilir. Detaylar taraflarca belirlenir. Yere düşenler, çürük olanlar vd.

9 Kendi aramızda futbol karşılaşması yaparken kuralları istediğimiz gibi koyabiliriz,ancak FİFA nın kendine göre kuralları vardır. İncoterms fifa gibi düşünülebilir. «FOT» yazarsak açıklama gerekir. (çünkü incoterms de FOT yoktur) «FOB» yazarsak açıklama gerekmez, çünkü taraflar bu kuralı bilmek zorundadır.

10 Şayet «FOB 1990 «yazarsak ; o zamanki (1990) şartlar geçerlidir. Yazmazsak 2010 (EN SON) geçerlidir.

11 FI FO Free In Free Out Yükleme ve tahliye ücretleri navluna dahil değildir. FI LO Free In Liner Out Yükleme ücreti navluna dağil değildir. Tahliye ücreti navluna dahil edilmiştir. LI FO Liner In Free Out Yükleme ücreti navluna dahil edilmiştir. Tahliye ücreti navluna dahil edilmemiştir. LI LO Liner In Liner Out Yükleme ve tahliye ücretleri navluna dahil edilmiştir.

12 Liner In ve Liner Out" Terimi ve Incoterms İlişkisi Liner In ve Liner Out" terimi Incoterms 2010 'da ve Incoterms 2000'de yer almamaktadır. Dolayısı ile " Liner In ve Liner Out " her hangi bir anlamda teslim şekli değildir.

13 INCOTERMS'LER, Alıcı ve satıcı arasında ürünlerin teslimine dair standardize edilmiş bilgileri içermektedir. Incotermsler bu nedenle ; satış sözleşmesine, İhracat beyannamesine veya proforma faturaya yazılmaktadır.

14 "Liner In ve Liner Out" gibi taşıyıcı terimleri ise taşıma sözleşmesinin içeriğinde yer almaktadır ve taşıyıcı ile taşıtan arasında imzalanan taşıma sözleşmesinde, tarafların hangi maliyetleri karşılayacağının detaylarını belirlemektedir.

15 INCOTERMS LERDE 4 GRUP VARDIR:

16 Grup E - Çıkış: EXW. Ex Works

17 Grup F (FREE) - Navlun ödenmemiş FCA. Free Carrier FOB. Free On Board FAS. Free Alongside Ship

18 Grup C - Navlun Ödenmiş: CFR. Cost and Freight CIF. Cost, Insurance and Freight CPT. Carriage Paid To CIP. Carriage and Insurance Paid to

19 Grup D - Varış: DAP. Delivered At Place DAT. Delivered At Terminal DDP. Delivered Duty Paid

20 INCOTERMS 2010, Alım-satımı söz konusu olan mala ilişkin; vergiler, resimler vd. yasal ödemeler ile gümrük işlemlerinin nasıl paylaşılacağını da düzenleyerek uygulamada tartışma konusu olan durumlara da açıklık getirmiştir.

21 INCOTERMS HANGİ SORULARA CEVAP VERİR? Malların taşınmasında ve ithalatçıya ulaştırılmasında; tarafların sorumluluklarını belirleme, Sorumlulukların yerine getirilmemesi halinde ortaya çıkacak risklerin dağılımını ortaya koyma Taşıma sırasında meydana gelen hasar, zarar ve ziyanda sorumluluk dağılımında sınırları çizme, Hukuki yönü ile teslim ve esaslarını ortaya koyma vb. konuları açıklamaktadır.

22 INCOTERMS 2010'da yeni bir sınıflandırma tarzı ortaya konulmuştur. Buna göre teslim şekilleri : 1."Tüm taşıma biçimlerine ilişkin kurallar" ile 2."Deniz ve iç karasuları taşımacılığına ilişkin kurallar" olarak ayrılmaktadır.

23 Incoterms 2010 a Göre Teslim Şekilleri Incoterms 2010 daki yenilikler çerçevesinde; Tüm taşıma modlarına uygulanabilen; yedi kloz, ve sadece deniz ve iç su yoluna uygulanabilen; dört kloz, olmak üzere klozlar yeni şekli ile bölümlendirilmiştir.

24 Kloz;Emtia ve nakliyat sigortalarında ; 1. tam ziya, 2. dar teminat ve 3.geniş teminat, olmak üzere üç ana teminat türü bulunmaktadır. Bunlar teminatlar kısaca Kloz denilen özel şart maddelerinden oluşan metinlerdir. Kloz türleri aşağıdaki gibi açıklanabilir:

25 Tam Ziya:Malın taşıma aracı ile birlikte tüm değerini yitirecek şekilde tamamen zarar görmesi riskine karşı güvence sağlar. Malın tamamen yok olmasını teminat altına alan sigorta türüdür.

26 Dar Teminat: Malın tam ziya ile tamamen zarar görmesi riskine ek olarak, taşımayı gerçekleştiren aracın uğrayacağı kazalar (karaya oturma, alabora olma, çarpma, çatışma, devrilme, hattan çıkma gibi), yangın, infilak gibi kısmi rizikoların da teminat altına alındığı teminat türüdür. Tam ziya dan biraz daha geniştir.

27 Geniş Teminat: Beklenmeyen ve öngörülemeyen (force majör) ani bir kaza ve/veya olay neticesinde taşınan sigorta konusu yükte meydana gelebilecek fiziksel hasar ve kayıpları Institute Cargo Clauses A ile belirtilen istisnalar dışındaki tüm riskler teminat altına alınmaktadır.

28 A KLOZU; Atomik harp silahları, radyoaktif maddelere bağlı ortaya çıkan kazalar, harp ve grev, gibi istisnalar dışında; sigortalı malda ortaya çıkan tüm hasar ve zararları kapsamaktadır.

29 C KLOZU; malların sadece deniz kazalarına karşı sigortalanmasını kapsamakta olup, en dar kapsamlı sigorta klozu olarak belirtilebilir. İNCOTERMS ler C kloz u kullanır.

30 B KLOZU; Sigortalı ile sigortacının anlaştıkları özel rizikoları kapsamaktadır. Yükleme ve tahliye dahil. En dar kapsamlı C klozunda gemi kazaları, çarpma, batma vd. vardır. B klozunda bunlara ek olarak Yükleme ve tahliye ilave edilmiştir.

31 ***************************** Harp ve Grev rizikoları, yukarıda belirtilen klozlarda hariç tutulmuş olup, ancak ayrıca istenildiği takdirde, INSTITUTE WAR CLAUSES (CARGO) Harp rizikoları ile INSTITUTE STRIKES CLAUSES (CARGO) Grev, Lokavt, Kargaşalık, Sabotaj ve Terör rizikoları bir ek primle teminata ayrıca dahil edilebilir.

32 Daha önceki kullanımda(2010 öncesi) geminin küpeştesini geçmemiş olmak şartıyla, mallardaki tüm zarar ve ziyanı satıcının üstlenmesi söz konusu iken, yeni Incoterms 2010 da; risk transferinin ancak malların gemide doğru bir biçimde yüklenmesi ve yerleştirilmesinden sonra gerçekleşmesi, şeklinde düzeltilmiştir.,

33 Risk transferi açısından, FOB, CFR ve CIF in ayrıca modernize edilmesi, Uluslararası taşıma zincirinde terörist saldırıların önlenmesinin, güvenlikle ilgili önlemlere ilişkin masrafları hangi tarafın üstleneceğini ortaya koymak adına belirli klozlara satırlar ekleyerek 2010 ıncoterms de yer verilmiştir.

34 TÜM TAŞIMA MODLARINA ÖZGÜ KURALLAR

35 Özetle yapılan/yapılacak masraflar/yükümlülükler Pre carriage /ön nakliye On carriage/dahili taşıma/ son nakliye (ithalatçının ülkesindeki) Loading/İlk Araca /gemiye,tıra,trene vd. yükleme THC / elleçleme Sigorta /ınsurance Discharge/ boşaltma Carriage/freight/deniz nakliyesi Ardiye, demoraj vd..

36 1. EXWORKS (EXW ) ( İşyerinde Teslim) Exworks teslim kuralı, seçilen taşıma türü ne olursa olsun birden çok taşıma türünün söz konusu olması hali de dahil olmak üzere kullanılmaktadır. İş yerinde teslim terimi; satıcının malları kendi fabrikası, deposu, işyeri ve mahallinde ya da ismen belirlenmiş başka bir yerde alıcının tasarrufuna bırakarak, teslim etmesini ve bu andan itibaren sorumluluklarını devretmesini ifade etmektedir.

37

38 Satıcı bu teslim şeklinde; MALLARI: herhangi bir taşıma aracına yüklemek zorunda olmadığı gibi, gümrükleme işlemlerini de yerine getirmek zorunda değildir

39 Teslim şeklinin özellikleri : Satıcı malları işletmesinde daha önce belirlenen tarihte alıcının emrine hazır tutarak, alıcıya bildirmektedir. Alıcı malları işletmeden teslim alarak ihracı için gerekli belgeleri hazırlamakta ve gümrük işlemlerini tamamlayarak malları kendi ülkesine ithal etmektedir. Malların işletmede teslim edilmesinden itibaren malla ilgili bütün masraf ve risk alıcı tarafından karşılanmaktadır.

40 EXW teslimde: ihracatçının yükümlülükleri; en asgari düzeyde iken, ithalatçının yükümlülükleri ve sorumlulukları ; en üst düzeyde bulunmaktadır.

41

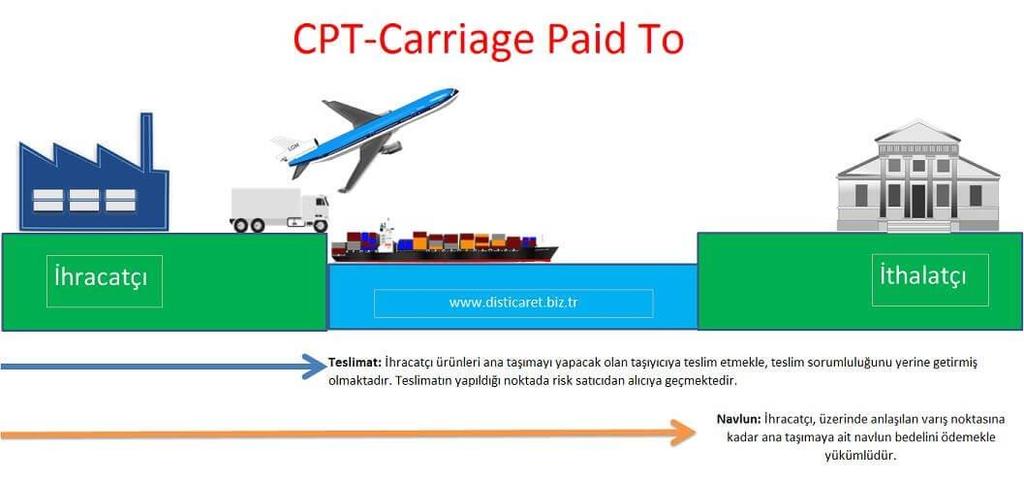

42

43 2. FREE CARRİER ( FCA) (navlun ödenmemiş) (Taşıyıcıya Masrafsız Teslim) Bu teslim şekli de seçilen taşıma türü ne olursa olsun, birden çok taşıma türünün kullanıldığı hallerde tercih edilebilir. İhracatçının fabrikasında ürünler taşıma aracına yüklendiğinde teslimat gerçekleşmektedir. FCA da yükleme yeri; satıcının mıntıkasında ise ; yüklemeyi satıcı yapar. Değilse alıcı yapar.

44 Satıcının sorumlulukları İlk taşıma aracına yükleme (kendi mıntıkasında ise) Gümrükleme /customs clearance

45

46 FCA teslim şeklinin özellikleri: satıcı,malların gümrük işlemlerini tamamlar. belirlenen tarihte ve yerde ilk taşıyıcının gözetimine devrettiği anda, teslim işlemlerini tamamlamış olmaktadır. Bu andan itibaren malla ilgili tüm masraf ve riskler alıcıya geçmekte olup, navlun ücreti vd. tüm giderler alıcı tarafından ödenmektedir.

47

48

49 3. CARRIAGE PAID TO (CPT) (Taşıma bedeli(navlun) ödenmiş teslim) İhracatçı ürünleri ana taşımayı yapacak olan taşıyıcıya (gemi,tır, vb) teslim etmekle, teslim sorumluluğunu yerine getirir. Sonrası alıcıya ait. Satıcı varış yerine kadar navlun ücretini de ödemekle yükümlüdür. Malları ilk taşıyıcının gözetimine devrettiği andan itibaren malla ilgili bütün risk ve masraflar alıcıya geçmektedir.

50 Satıcı/ihracatçı sorumlulukları Pre carriage/ön nakliye customs clearance /gümrük işlemleri Loading/gemiye yükleme Carriage/freight/ navlun,nakliye (ana taşıma) Tüm taşıma modlarını içerir. (CFR ye benzer, CFR yalnız deniz ve iç su yolarında)

51

52

53

54

55 4. CARRİAGE AND INSURANCE PAİD To(CIP) (Taşıma(navlun) ve Sigorta Ödenmiş Teslim) Satıcı: sigorta primi, navlun,yükleme masrafları ve riskleri, üstlenerek malları yükleyeceği limana getirir. Satış sözleşmesindeki malların belirtilen tarihte ve yerde yüklemesinin yapıldığını alıcıya bildirir. Satıcı sigorta primini ödemek suretiyle yüklediği mal cinsine uygun olan en dar kapsamlı nakliyat sigortası yaptırır.

56 Satıcının sorumlulukları Ön nakliye /pre carriage Gümrükleme /customs clearance Yükleme /loading Sigortalama /ınsurance (c klozu) Carriage/freight/ navlun

57 Ancak alıcı olağandışı risklere (grev, savaş, doğal afet vb.) karşı sigorta yaptırılmasını istiyorsa: primini kendisi ödemek şartıyla; satıcıdan sigorta kapsamının genişletilmesini isteyebilir.

58 Satıcının Sorumluluğu : Satıcı sözleşme koşullarına uygun malı hazırlar. Alıcının ülkesinde kullanacağı lüzumlu belgeleri hazırlar. Gümrük işlemlerini tamamlar. Taşıma acentası ile sözleşme yaparak varış limanına kadar olan navlun ücretini öder. Gönderdiği malın sigortasını yaptırır, öder. Malları; ilk taşıyıcının gözetimine devrettiği andan itibaren ilgili risk ve masraflardan kurtulur.

59 Alıcının sorumluluğu : Sözleşme koşullarına uygun mal bedelini öder. İthalat için gümrük işlemlerini tamamlar. Gümrük vergilerini öder. Malları varış limanında b o ş a l t m a masraflarını ve liman ücretlerini de ödemek suretiyle gecikmeksizin malını boşaltır.

60

61 ***CPT, CIP, CFR veya CIF kurallarının kullanılması halinde, satıcı teslim yükümlülüğünü; mallar varma yerine ulaştığında değil, malları taşıyıcıya teslim ettiğinde yerine getirmiş olmaktadır.******* Not: boşaltma masrafları alıcıya ait

62

63

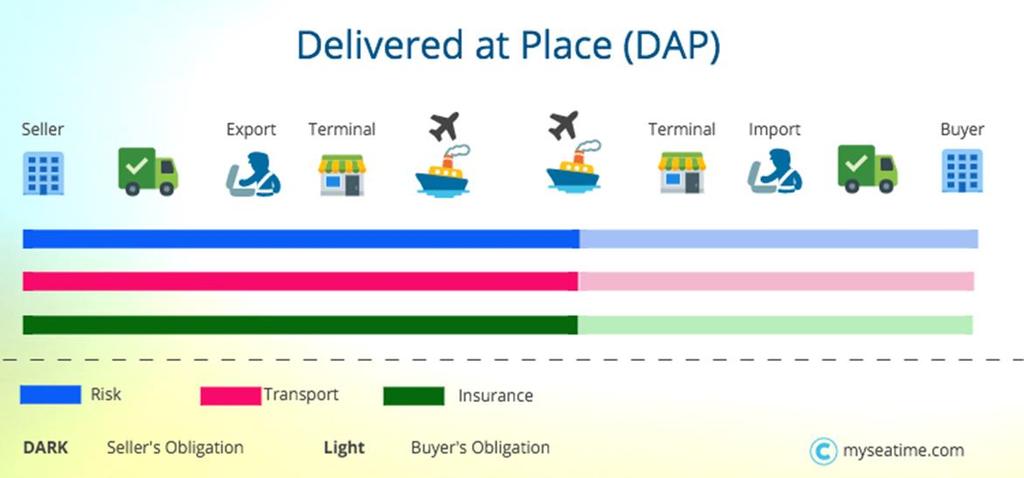

64 5. Delivered At Terminal ( DAT) ( Terminalde Teslim (Yeni Gelen Kural) Satıcının malları, belirlenen varış yerinde; ya da, limanda belirlenen terminalde, gelen taşıma aracından boşaltıldıktan sonra alıcının tasarrufuna bırakmakla malları teslim ettiğini ifade etmektedir.

65 Satıcının sorumlulukları Ön nakliye /pre carriage Gümrükleme /customs clearance Yükleme /loading Sigortalama /ınsurance (c klozu) Carriage/freight/ navlun Discharge/boşaltma (terminalde)

66

67 Terminal ifadesi burada; rıhtım, depo, konteyner sahası ya da yol, demiryolu hava kargo istasyonu; gibi üstü açık yada kapalı olabilecek herhangi bir yeri kapsamaktadır.

68 DAT Teslim Şeklinin Özellikleri; Satıcı bu kuralda malların belirlenen varış yerinde ya da limanında belirlenen terminale getirilmesi sırasında oluşan ve taşıma aracından boşaltılmasına ilişkin tüm hasar ve masrafları üstlenmektedir. BKZ. VİDEO

69

70

71 6. Delivered At Place (DAP) ( Belirlenen Yerde Teslim - Yeni Gelen Kural) Eşyanın alıcı ve satıcı tarafından belirlenmiş olan boşaltma yerinde (bir liman iskelesi, gümrük noktası, havalimanı gibi) boşaltma için hazır durumda (boşaltmadan) nakliye aracının üzerinde alıcının emrine bırakılması şeklinde belirtilmektedir.

72 Satıcının sorumlulukları Ön nakliye /pre carriage Gümrükleme /customs clearance Yükleme /loading Sigortalama /ınsurance (c klozu) Carriage/freight/ navlun Boşaltma Alıcıya ait

73

74 DAP Teslim Şeklinin Özellikleri: Belirlenen Yerde Teslim kuralında satıcının malları belirlenen varış yerinde gelen; taşıma aracından boşaltılmadan alıcının tasarrufuna bırakması ile teslim yükümlülüğünü yerine getirmesi söz konusu iken, yine bu noktaya kadar oluşacak tüm masraf ve hasar satıcı tarafından karşılanmaktadır. BKZ. VİDEO

75

76

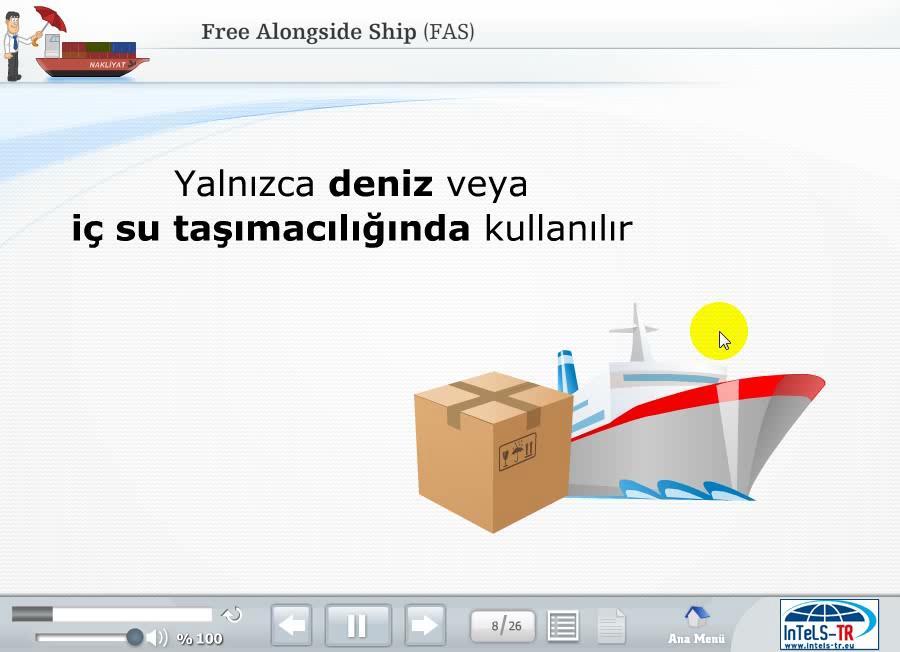

77 7. Delivered Duty Paid (DDP) (Gümrük Vergisi Ödenmiş Teslim) Boşaltma alıcıya aittir. Satıcının malları ithalat için gümrüklenmiş olarak ve belirlenen varma yerinde, eğer varsa kararlaştırılan noktada, gelen taşıma aracında boşaltılmaya hazır şekilde (boşaltmadan), alıcının tasarrufuna bırakarak teslim etmesi ile ifade edilmektedir.

78 Ön nakliye /pre carriage Gümrükleme /customs clearance Yükleme /loading Sigortalama /ınsurance (c klozu) Carriage/freight/ navlun Karşı taraftaki gümrükleme Sadece Boşaltma alıcıya ait

79

80 DDP Teslim şeklinin özellikleri; satıcı ithalatçı ülkeye kadar taşıma, sigorta vb. masrafları üstlendiği gibi ithalatçı ülkeye girişte mala ilişkin gümrük vergilerini de ödemek zorundadır. DDP Kuralı, satıcı açısından azami yükümlülüğü göstermektedir. Satıcı sözleşme koşullarına uygun olarak malı hazırlayarak, kendi ülkesinde ve alıcı ülkesinde kullanacağı gerekli belgeleri hazırlamaktadır, ihracat ve ithalata ilişkin gümrük işlemlerini tamamlamaktadır. BKZ. VİDEO

81

82

83 DENİZYOLU VE İÇ SUYOLU TAŞIMALARINA ÖZGÜ KURALLAR

84 8. Free Alongsıde Shıp (FAS) (Gemi Doğrultusunda Masrafsız Teslim) Teslim şeklinin özellikleri: Bu teslim şeklinde satıcı malları geminin yanına kadar getirmekle sorumludur. Mallar; gemi rıhtımında ise, yükleme yerine getirerek., Gemi açıkta demirli ise mavnalarla geminin yanına kadar götürülerek teslim edilir.

85 mavna Mavna (denizcilik) gemilere ve yakın kıyılara yük taşıyan güvertesiz büyük tekne. Mavna daha çok korunaklı veya iç suyollarında yük taşımakta veya sığ limanlarda gemilerin yükleme-boşaltma işlemlerinde kullanılan ve 40 ile 60 ton arasında yük alabilen, güvertesiz tekne. Römorkör ile çekilerek götürüldükleri gibi motorlu olanları da vardır

86

87

88 Tesliminden itibaren malların kaybolması veya hasar görmesi gibi rizikolar alıcıya aittir. Bu andan itibaren malla ilgili bütün masraflar ve navlun alıcı tarafından karşılanır. Bu teslim şeklinde ihracat ile ilgili tüm belgeler alıcı tarafından hazırlanır. Gümrük işlemleri de alıcı tarafından yapılır. Alıcı firma bu ülkede ihracatçı gibi hareket edebilmesi mümkün değilse bu teslim şekli seçilmemelidir.

89 Satıcının Sorumlulukları : Satıcı sözleşme şartları uyarınca malları hazırlar. Alıcının isteği üzerine tüm masraf ve riskler alıcıya ait olmak üzere; alıcının ülkesinde istenen gerekli belgeleri ve benzeri idari ve ticari belgeleri almasında yardımcı olur. Mallar belirlenen limanda, belirlenen tarihte alıcının daha önce belirlediği geminin yanına getirmekle teslim işlemini tamamlar. Bu andan itibaren malla ilgili tüm masraf ve riskler alıcıya geçer.

90 Alıcının isteği üzerine; satıcı masraflar alıcıya ait olmak üzere yükleme belgesinin düzenlenmesini sağlar, varış limanında malları teslim alabilmesi için alıcıya gönderir. Ve gecikmeksizin gerekli bildirimlerde bulunur.

91 Alıcının sorumlulukları : Sözleşme koşullarına uygun olarak mal bedelini öder. İhracat ve ithalat ile ilgili gerekli belgeleri hazırlar, Gümrük masraflarının tümünü öder. Taşıma acentası ile anlaşma yaparak, geminin yükleme limanına yaklaşık ne zaman varacağını satıcıya bildirir. Yükleme emrine hazır tutulan malları teslim alır. Bu andan itibaren bütün masraflar ve risk alıcıya aittir.

92 FAS terimi, malların ihraç işlemlerinin alıcı tarafından tamamlanmasını öngörür. Alıcının bu tür işlemleri doğrudan doğruya ya da aracı kullanarak dolaylı biçimde tamamlanmasının mümkün olmadığı durumlarda bu terim kullanılmamalıdır. Ayrıca bu terim, yalnızca deniz ya da nehir taşımacılığı çerçevesinde kullanabilir.

93 FAS teslim şekli yalnızca dökme denizyolu taşımacılığı kapsamında kullanılabilmektedir.

94

95 Tarafların belirlenen yükleme limanındaki yükleme noktasını mümkün olduğunca açık bir şekilde belirtmesi gerekmektedir. Bu noktaya kadar oluşacak masraflar satıcı tarafından karşılanırken, ayrıca ihracat için gümrükleme işlemleri de satıcının yükümlülüğündedir.

96

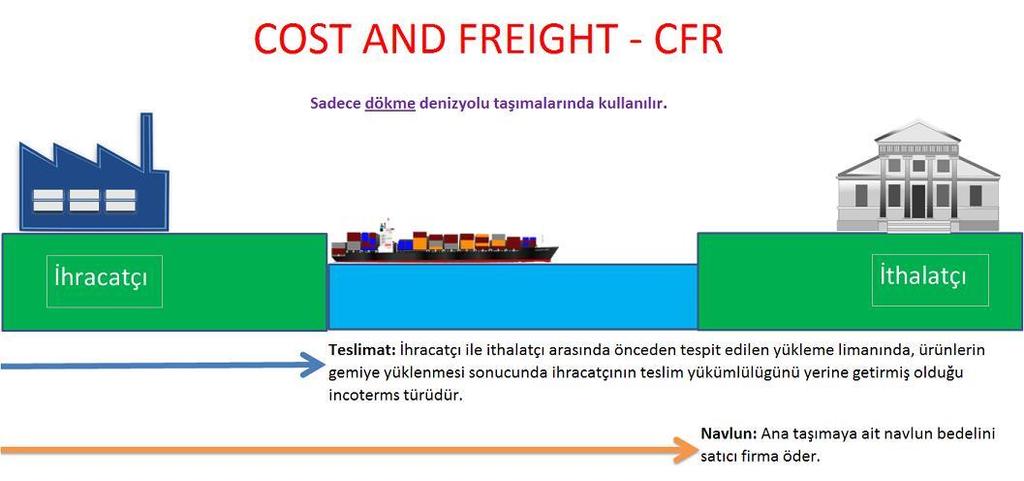

97

98 ******9.Free On Board (FOB)****** ******(Gemide Masrafsız Teslim)****** Deniz veya iç su yolu taşımacılığında kullanılan bu teslim şeklinde satıcının malları gemide teslim etmesi gerekmektedir. Mallara ilişkin hasar ve masraflar, mallar gemiye yerleştirildiğinde alıcıya geçmekte ve alıcı bu andan itibaren tüm masraflara katlanmaktadır

99 Satıcının sorumlulukları Ön nakliye /pre carriage Gümrükleme /customs clearance Yükleme /loading (gemi güvertesine)

100

101 Bu teslim şeklinde satıcı malları belirlenen tarihte ve yerde, alıcı tarafından temin edilen gemiye yüklemeyi gerçekleştirmektedir. Mallar geminin küpeştesini aşıp, güvertesine geçtikten sonra meydana gelebilecek her türlü hasar, kayıp ve masraflar alıcının sorumluluğundadır. Satıcı ihracat için gerekli tüm belgeleri hazırlayarak, malların ihracattaki gümrük işlemlerini tamamladıktan sonra teslim etmektedir.

102

103

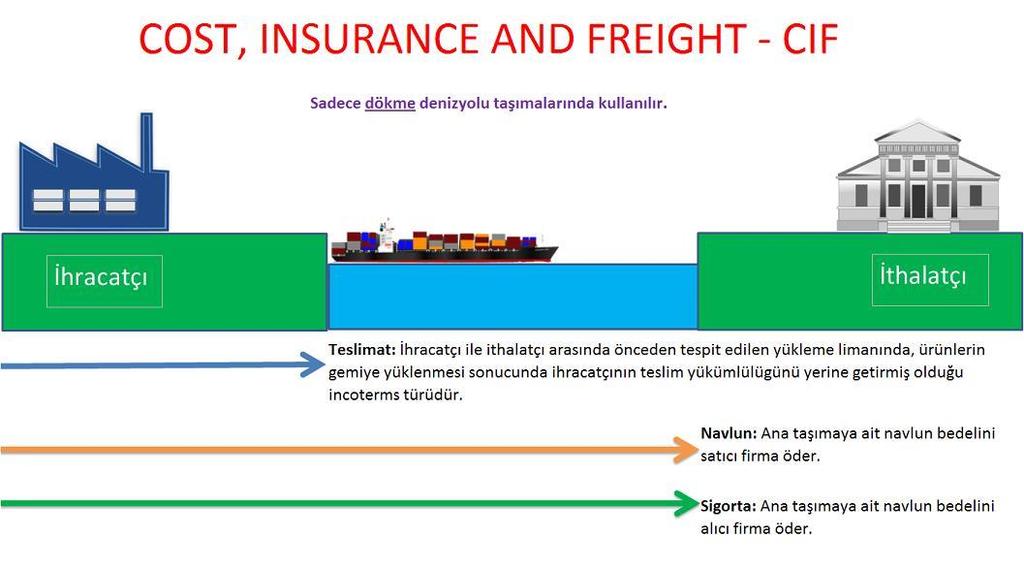

104 10. Cost And Freight (CFR) (Masraflar ve Navlun Ödenmiş Teslim) Sadece deniz ya da iç su yolu taşımacığında kullanılan bu terim Masraflar ve Navlun Ödenmiş olarak teslim şeklinde kısaca açıklanabilir. Bu kuralda satıcının malları gemide teslim etmesini veya zaten bu şekilde teslim edilmiş malları tedarik etmesini ifade eder.

105 Satıcının sorumlulukları Gemide teslim *************** Ön nakliye /pre carriage Gümrükleme /customs clearance Yükleme /loading Carriage/freight/ navlun Vergiler Yalnızca deniz ve iç suyolu taşıma modlarını içerir. (CPT ye benzer, CPT tüm taşıma modlarını kapsar)

106

107

108 Bu teslim şeklinin(cfr) özellikleri; Bu teslim şeklinde satıcı tüm masraf ve riskleri üstlenerek malların yükleneceği limana kadar getirmektedir. Gümrük işlemlerini yaptırmakta ve navlun ücretini ödeyerek yüklemeyi gerçekleştirmektedir. Bu andan itibaren navlun dışındaki malla ilgili tüm masraf ve riskler ise alıcıya ait olmaktadır. Bkz. video

109

110

111 11. Cost, Insurance And Freight (CIF) (Masraflar, Sigorta Ve Navlun Ödenmiş Teslim) Deniz ve iç suyolu taşımacığında kullanılan terimlerden biri olan CIF teslim şekli, malların gemide teslim edilmesini ; ancak masraflar, sigorta ve navlunun da satıcı tarafından ödenmiş olmasını ifade etmektedir. Burada satıcının malların varış limanına getirilmesi için taşıma sözleşmesini yapma ve masraflar ile sigorta ve navlunu ödemesini gerektirmektedir

112 Satıcının sorumlulukları Mallar gemide teslim edilir Masraflar Gemiye yükleme Sigorta navlun

113

114

115 CİF kuralı kullanıldığında (tıpkı CİP, CPT veya CFR kurallarında olduğu gibi), satıcı teslim yükümlülüğünü mallar varma yerine ulaştığında değil, malları ilgili kural uyarınca taşıyıcıya teslim ettiğinde yerine getirmektedir.

116 Teslim şeklinin özellikleri : Bu teslim şeklinde satıcı sigorta primi, navlun ve yükleme masrafları ve riskleri üstlenerek malları yükleyeceği limana getirmektedir. Satıcı gemi acentesi ile anlaşarak gemiyi temin etmektedir. Satış sözleşmesindeki malların belirtilen tarihte ve yerde yüklemesinin yapıldığını alıcıya bildirmekte, satıcı sigorta primini ödemek suretiyle yüklediği mal cinsine uygun olan en dar kapsamlı deniz nakliyat sigortasını yaptırmaktadır.

117 Alıcı daha geniş kapsamlı sigortayı kendi isteği ile yaptırabilmektedir. Mallar gemiye yüklendikten sonra navlun ve sigorta primi dışındaki masraflar ve riskler ise alıcıya geçmektedir. CİF kuralı, satıcının malların ihracatı için gümrüklemesini gerektirmekte, ancak satıcının malların ithalatı için gümrükleme işlemleri ile harçların ödenmesi ve ithalatta gümrükleme formalitelerinin yerine getirilmesi yükümlülüğü bulunmamaktadır.

118

DIŞ TİCARETTE TESLİM ŞEKİLLERİ

DIŞ TİCARETTE TESLİM ŞEKİLLERİ M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi Dış Ticaretin Tanımı Bir ülkenin belli bir dönemde diğer ülkeler ile gerçekleştirdiği mal ve hizmet alım

DIŞ TİCARETTE TESLİM ŞEKİLLERİ M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi Dış Ticaretin Tanımı Bir ülkenin belli bir dönemde diğer ülkeler ile gerçekleştirdiği mal ve hizmet alım

Dış Ticarette Teslim Şekilleri

Dış Ticarette Teslim Şekilleri Standart kurallardan oluşan dış ticarette teslim şekilleri uluslararası ticaretin gelişmesine çok büyük katkı sağlamaktadır. Halihazırda Dünya genelinde geçerli olan ve INCOTERMS

Dış Ticarette Teslim Şekilleri Standart kurallardan oluşan dış ticarette teslim şekilleri uluslararası ticaretin gelişmesine çok büyük katkı sağlamaktadır. Halihazırda Dünya genelinde geçerli olan ve INCOTERMS

1.3. DIŞ TİCARETTE TESLİM ŞEKİLLERİ-INCOTERMS

4. BÖLÜM 1.3. DIŞ TİCARETTE TESLİM ŞEKİLLERİ-INCOTERMS Dış ticaret bünyesinde birçok riski barındırmaktadır. Geçen yüzyılın ilk çeyreğine kadar, ülkeler arasındaki ticaret ile ilgili standart ve yazılı

4. BÖLÜM 1.3. DIŞ TİCARETTE TESLİM ŞEKİLLERİ-INCOTERMS Dış ticaret bünyesinde birçok riski barındırmaktadır. Geçen yüzyılın ilk çeyreğine kadar, ülkeler arasındaki ticaret ile ilgili standart ve yazılı

Dış Ticarette Teslim Şekilleri (INCOTERMS)

") Dış Ticarette Teslim Şekilleri (INCOTERMS) (Yürürlük: 1 Ocak 2011) ICC 27 Eylül 2010'da Incoterms 2010 revizyonunu yayınladı. Söz konusu revizyon, 1 Ocak 2011 tarihinden itibaren uygulamaya geçecek. INCOTERMS

Dış Ticarette Teslim Şekilleri (INCOTERMS) (Yürürlük: 1 Ocak 2011) ICC 27 Eylül 2010'da Incoterms 2010 revizyonunu yayınladı. Söz konusu revizyon, 1 Ocak 2011 tarihinden itibaren uygulamaya geçecek. INCOTERMS

Dış Ticarette Teslim Şekilleri (INCOTERMS)

") Dış Ticarette Teslim Şekilleri (INCOTERMS) (Yürürlük: 1 Ocak 2011) ICC 27 Eylül 2010'da Incoterms 2010 revizyonunu yayınladı. Söz konusu revizyon, 1 Ocak 2011 tarihinden itibaren uygulamaya geçecek. INCOTERMS

Dış Ticarette Teslim Şekilleri (INCOTERMS) (Yürürlük: 1 Ocak 2011) ICC 27 Eylül 2010'da Incoterms 2010 revizyonunu yayınladı. Söz konusu revizyon, 1 Ocak 2011 tarihinden itibaren uygulamaya geçecek. INCOTERMS

TESLİM ŞEKİLLERİ (INCOTERMS 2010) 31.08.2013 ARC GLOBAL LOJİSTİK www.arcgloballogistics.com

31.08.2013 ARC GLOBAL LOJİSTİK www.arcgloballogistics.com") TESLİM ŞEKİLLERİ (INCOTERMS 2010) 1 Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık halinde

TESLİM ŞEKİLLERİ (INCOTERMS 2010) 1 Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık halinde

TESLİM ŞEKİLLERİ (INCOTERMS - 2010) 31.12.2010 Dr.Hakan ÇINAR / ARC EĞĠTĠM www.hakancinar.com

31.12.2010 Dr.Hakan ÇINAR / ARC EĞĠTĠM www.hakancinar.com") TESLİM ŞEKİLLERİ (INCOTERMS - 2010) 1 Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık

TESLİM ŞEKİLLERİ (INCOTERMS - 2010) 1 Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık

INCOTERMS ICC Yayın No Abdurrahman Özalp

INCOTERMS 2010 INCOTERMS 2010 ICC Yayın No. 715 Abdurrahman Özalp INCOTERMS 2010 nin yapısı TÜM TAŞIMA TÜRLERİNİ KAPSAYAN KURALLAR 2 farklı sınıfta 11 kural dan DENİZ VE İÇSU TAŞIMALARINA ÖZGÜ KURALLAR

INCOTERMS 2010 INCOTERMS 2010 ICC Yayın No. 715 Abdurrahman Özalp INCOTERMS 2010 nin yapısı TÜM TAŞIMA TÜRLERİNİ KAPSAYAN KURALLAR 2 farklı sınıfta 11 kural dan DENİZ VE İÇSU TAŞIMALARINA ÖZGÜ KURALLAR

DIŞ TİCARETTE TESLİM ŞEKİLLERİ

7.BÖLÜM DIŞ TİCARETTE TESLİM ŞEKİLLERİ Dış ticarete taraf olan firmalar farklı ülkelerde, bazen de ayrı kıtalarda yerleşik bulunmakta olup, çoğunlukla birbirlerini tanımamaktadırlar. Dış ticaret sürecinde

7.BÖLÜM DIŞ TİCARETTE TESLİM ŞEKİLLERİ Dış ticarete taraf olan firmalar farklı ülkelerde, bazen de ayrı kıtalarda yerleşik bulunmakta olup, çoğunlukla birbirlerini tanımamaktadırlar. Dış ticaret sürecinde

DIŞ TİCARET VE NAKLİYE

DIŞ TİCARET VE NAKLİYE Dünya ticaretindeki mal akışları bir operasyon olarak düşünüldüğünde, bu operasyonların dayandığı temel direk nakliyedir. Ticarete konu olacak ürün, olası müşterisi için üretim noktasından

DIŞ TİCARET VE NAKLİYE Dünya ticaretindeki mal akışları bir operasyon olarak düşünüldüğünde, bu operasyonların dayandığı temel direk nakliyedir. Ticarete konu olacak ürün, olası müşterisi için üretim noktasından

INCOTERMS 2010. ICC Yayın No. 715. Abdurrahman Özalp

INCOTERMS 2010 ICC Yayın No. 715 Abdurrahman Özalp INCOTERMS 2010 nin yapısı TÜM TAŞIMA TÜRLERİNİ KAPSAYAN KURALLAR 2 farklı sınıfta 11 kural dan DENİZ VE İÇSU TAŞIMALARINA ÖZGÜ KURALLAR EXW FCA CPT CIP

INCOTERMS 2010 ICC Yayın No. 715 Abdurrahman Özalp INCOTERMS 2010 nin yapısı TÜM TAŞIMA TÜRLERİNİ KAPSAYAN KURALLAR 2 farklı sınıfta 11 kural dan DENİZ VE İÇSU TAŞIMALARINA ÖZGÜ KURALLAR EXW FCA CPT CIP

Incoterms 2010. Prof. Dr. H. Ercüment Erdem

Incoterms 2010 Prof. Dr. H. Ercüment Erdem Galatasaray Üniversitesi Hukuk Fakültesi E. Öğretim Üyesi ICC Milletlerarası Ticaret Hukuku ve Uygulamaları Komisyonu Başkan Yardımcısı Incoterms Uzmanlar Grubu

Incoterms 2010 Prof. Dr. H. Ercüment Erdem Galatasaray Üniversitesi Hukuk Fakültesi E. Öğretim Üyesi ICC Milletlerarası Ticaret Hukuku ve Uygulamaları Komisyonu Başkan Yardımcısı Incoterms Uzmanlar Grubu

G) TaĢıma Ücreti ÖdenmiĢ Olarak Teslim / Carriage Paid To (CPT)

TaĢıma Ücreti ÖdenmiĢ Olarak Teslim / Carriage Paid To (CPT)") A) Ticari ĠĢletmede Teslim / Ex Works (EXW) B) TaĢıyıcıya Teslim / Free CARRIER (FCA) C) Gemi Doğrultusunda Teslim / Free Alongside Ship (FAS) D) Gemi Bordasında Teslim / Free on Board (FOB) E) Mal Bedeli

A) Ticari ĠĢletmede Teslim / Ex Works (EXW) B) TaĢıyıcıya Teslim / Free CARRIER (FCA) C) Gemi Doğrultusunda Teslim / Free Alongside Ship (FAS) D) Gemi Bordasında Teslim / Free on Board (FOB) E) Mal Bedeli

Hanger 20 40. Flatrack 40

STANDART KONTEYNER ÖLÇÜLERİ Dry Van 20' 40' 40' HC 45' HC Hanger 20 40 Ventilated 20 ÖZEL KONTEYNER ÖLÇÜLERİ Open-Top 20 40 40 High Cube Flatrack 40 Palletwide 40' 40' HC 45' HC SOĞUTMALI KONTEYNER ÖLÇÜLERİ

STANDART KONTEYNER ÖLÇÜLERİ Dry Van 20' 40' 40' HC 45' HC Hanger 20 40 Ventilated 20 ÖZEL KONTEYNER ÖLÇÜLERİ Open-Top 20 40 40 High Cube Flatrack 40 Palletwide 40' 40' HC 45' HC SOĞUTMALI KONTEYNER ÖLÇÜLERİ

Uluslararası Ticaret Yüksek Lisansı Uluslararası Ticari Süreçler ve Uygulaması Ders Notları Yrd. Doç. Dr. Hakan TUNAHAN

Giriş DIŞ TİCARETTE TESLİM ŞEKİLLERİ - INCOTERMS Dış ticarette; mallar bir ülkeden diğer bir ülkeye gönderilmekte, gönderme yeri ile varma yeri arasında belli bir mesafe bulunmakta, satılan malın, satıcının

Giriş DIŞ TİCARETTE TESLİM ŞEKİLLERİ - INCOTERMS Dış ticarette; mallar bir ülkeden diğer bir ülkeye gönderilmekte, gönderme yeri ile varma yeri arasında belli bir mesafe bulunmakta, satılan malın, satıcının

AB CUSTOMS AGENCY ACADEMY

TESLİM ŞEKİLLERİ 2013 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi tutulması

TESLİM ŞEKİLLERİ 2013 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi tutulması

ALİ KARTAŞ Dış Ticaret Uzman Eğitimcisi Gümrük Müşaviri, Bilirkişi. 04.07.2012 www.dtem.net

ALİ KARTAŞ Dış Ticaret Uzman Eğitimcisi Gümrük Müşaviri, Bilirkişi 1 İN CO TERMS 2010 International Commercial Terms (Trade terms) 2 DIŞ TİCARET MEVZUATI İç Mevzuat İhracat İthalat Serbest Bölge Dir Hir

ALİ KARTAŞ Dış Ticaret Uzman Eğitimcisi Gümrük Müşaviri, Bilirkişi 1 İN CO TERMS 2010 International Commercial Terms (Trade terms) 2 DIŞ TİCARET MEVZUATI İç Mevzuat İhracat İthalat Serbest Bölge Dir Hir

A1) Malların Kontrata Uygunluğu: Satıcı, satış sözleşmesinde belirtilen özellikteki malları ve faturayı alıcıya vermelidir.

Malların Kontrata Uygunluğu: Satıcı, satış sözleşmesinde belirtilen özellikteki malları ve faturayı alıcıya vermelidir.") 1- EXWORKS (İŞYERİNDE TESLİM) Bu teslim şeklinde satıcı, alıcının mallarını kendi mülkü veya belirlenen başka bir yerde (fabrika, depo v.s.) ihracat gümrüğünü yapmadan ve bir araca yüklemeden teslim eder.

1- EXWORKS (İŞYERİNDE TESLİM) Bu teslim şeklinde satıcı, alıcının mallarını kendi mülkü veya belirlenen başka bir yerde (fabrika, depo v.s.) ihracat gümrüğünü yapmadan ve bir araca yüklemeden teslim eder.

1- EXWORKS (İŞYERİNDE TESLİM)

") 1- EXWORKS (İŞYERİNDE TESLİM) Bu teslim şeklinde satıcı, alıcının mallarını kendi mülkü veya belirlenen başka bir yerde (fabrika, depo v.s.) ihracat gümrüğünü yapmadan ve bir araca yüklemeden teslim eder.

1- EXWORKS (İŞYERİNDE TESLİM) Bu teslim şeklinde satıcı, alıcının mallarını kendi mülkü veya belirlenen başka bir yerde (fabrika, depo v.s.) ihracat gümrüğünü yapmadan ve bir araca yüklemeden teslim eder.

Anahtar Kelimeler Incoterms 2010, EXW, FCA, CPT, CIP, DAT, DAP, DDP, FAS, FOB, CFR, CIF

ICC INCOTERMS 2010 Abdurrahman ÖZALP ICC Türkiye Milli Komite Üyesi TEB Dış Ticaret Merkezleri Danışmanı Özet Bu makalede incoterms 2010 kurallarının temel yapısı, görevi, önemi, yenilikleri ve ICC nin

ICC INCOTERMS 2010 Abdurrahman ÖZALP ICC Türkiye Milli Komite Üyesi TEB Dış Ticaret Merkezleri Danışmanı Özet Bu makalede incoterms 2010 kurallarının temel yapısı, görevi, önemi, yenilikleri ve ICC nin

ODEN LOJİSTİK A.Ş. INCOTERMS

ODEN LOJİSTİK A.Ş. INCOTERMS EXW ( Ex Works ): Ex works Kelimesinin kısaltılması olarak kullanılan EXW, tüm masraf ve risklerin alıcıya ait olduğunu bildiren uluslararası ticaret terimidir. Bu teslim şeklinde

ODEN LOJİSTİK A.Ş. INCOTERMS EXW ( Ex Works ): Ex works Kelimesinin kısaltılması olarak kullanılan EXW, tüm masraf ve risklerin alıcıya ait olduğunu bildiren uluslararası ticaret terimidir. Bu teslim şeklinde

ULUSLARARASI ÜRÜN TEMİNİ

Dünyadaki pazar yapısı değişmekte, rekabet artmakta ve dünya küreselleşmektedir. Dünyada büyüyen ve yeni gelişen pazarların ortaya çıkması nedeniyle ürünlerin dağıtılması gereken yerler de değişmektedir.

Dünyadaki pazar yapısı değişmekte, rekabet artmakta ve dünya küreselleşmektedir. Dünyada büyüyen ve yeni gelişen pazarların ortaya çıkması nedeniyle ürünlerin dağıtılması gereken yerler de değişmektedir.

ULUSLARARASI TESLİM ŞEKİLLERİ ve KURALLAR: INCOTERMS

ULUSLARARASI TESLİM ŞEKİLLERİ ve KURALLAR: INCOTERMS 7. ULUSLARARASI TESLĠM ġekġllerġ ve KURALLAR: INCOTERMS 1. Ticari İşletmede Teslim / Ex Works (EXW) 2. Taşıyıcıya Teslim / Free CARRIER (FCA) 3. Gemi

ULUSLARARASI TESLİM ŞEKİLLERİ ve KURALLAR: INCOTERMS 7. ULUSLARARASI TESLĠM ġekġllerġ ve KURALLAR: INCOTERMS 1. Ticari İşletmede Teslim / Ex Works (EXW) 2. Taşıyıcıya Teslim / Free CARRIER (FCA) 3. Gemi

ilgili sorunların çözüm arayışlarını getirmiştir.

Dış Ticaret yapan taraflar arasında ilgili sorunların çözüm arayışlarını getirmiştir. malın teslimatı ile da beraberinde Bu sebeple 1919 yılında ABD nin Atlantic City şehrinde dönemin önde gelen devlet

Dış Ticaret yapan taraflar arasında ilgili sorunların çözüm arayışlarını getirmiştir. malın teslimatı ile da beraberinde Bu sebeple 1919 yılında ABD nin Atlantic City şehrinde dönemin önde gelen devlet

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE FİNANSMAN DIŞ TİCARETTE TESLİM ŞEKİLLERİ 344MV0048

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE FİNANSMAN DIŞ TİCARETTE TESLİM ŞEKİLLERİ 344MV0048 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE FİNANSMAN DIŞ TİCARETTE TESLİM ŞEKİLLERİ 344MV0048 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan

DIŞ TİCARET VE ULUSLARARASI TAŞIMACILIKTAKİ GELİŞMELER TAŞIMA İŞLERİ ORGANİZATÖRLÜĞÜ

DIŞ TİCARET VE ULUSLARARASI TAŞIMA İŞLERİ ORGANİZATÖRLÜĞÜ LOJİSTİK Müşterilerin ihtiyaçlarını karşılamak üzere her türlü ürün, servis hizmeti ve bilgi akışının, ham maddenin başlangıç noktasından, ürünün

DIŞ TİCARET VE ULUSLARARASI TAŞIMA İŞLERİ ORGANİZATÖRLÜĞÜ LOJİSTİK Müşterilerin ihtiyaçlarını karşılamak üzere her türlü ürün, servis hizmeti ve bilgi akışının, ham maddenin başlangıç noktasından, ürünün

TESLİM ŞEKİLLERİNE GENEL BİR BAKIŞ

TESLİM ŞEKİLLERİNE GENEL BİR BAKIŞ ICC ve INCOTERMS 2000 INCOTERMS 2010 1 EXW (İş yerinde teslim) FOB (Gemide masrafsız) 2 FCA (Taşıyıcıya masrafsız) FAS (Gemi doğrultusunda masrafsız) 3 CPT (Taşıma ödenmiş

TESLİM ŞEKİLLERİNE GENEL BİR BAKIŞ ICC ve INCOTERMS 2000 INCOTERMS 2010 1 EXW (İş yerinde teslim) FOB (Gemide masrafsız) 2 FCA (Taşıyıcıya masrafsız) FAS (Gemi doğrultusunda masrafsız) 3 CPT (Taşıma ödenmiş

DOKUZ EYLÜL ÜNİVERSİTESİ. İşletme Fakültesi INCOTERMS Duygu Sakin Arzu Turgut Övgü S. Şahin

DOKUZ EYLÜL ÜNİVERSİTESİ İşletme Fakültesi Uluslararası İlişkiler Bölümü INCOTERMS 2000 By Duygu Sakin - 2004433032 Arzu Turgut - 2004433038 Övgü S. Şahin - 2004433035 Ceren Doğan 2004433013 D. Zelal Özcan

DOKUZ EYLÜL ÜNİVERSİTESİ İşletme Fakültesi Uluslararası İlişkiler Bölümü INCOTERMS 2000 By Duygu Sakin - 2004433032 Arzu Turgut - 2004433038 Övgü S. Şahin - 2004433035 Ceren Doğan 2004433013 D. Zelal Özcan

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE FİNANSMAN DIŞ TİCARETTE TESLİM ŞEKİLLERİ ANKARA, 2007 Milli Eğitim Bakanlığı tarafından geliştirilen

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKİ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE FİNANSMAN DIŞ TİCARETTE TESLİM ŞEKİLLERİ ANKARA, 2007 Milli Eğitim Bakanlığı tarafından geliştirilen

İHRACATTA TEMEL BİLGİLER ŞEFİK ERGÖNÜL

TA TEMEL BİLGİLER ŞEFİK ERGÖNÜL sefik@utided.org 1 TA TEMEL BİLGİLER Neler Öğreneceğiz Temel kavramlar Temel tanımlamalar En çok yapılan yanlışlar İhmal edilenler sefik@utided.org 2 TEKLİF >< FİYAT Teklif

TA TEMEL BİLGİLER ŞEFİK ERGÖNÜL sefik@utided.org 1 TA TEMEL BİLGİLER Neler Öğreneceğiz Temel kavramlar Temel tanımlamalar En çok yapılan yanlışlar İhmal edilenler sefik@utided.org 2 TEKLİF >< FİYAT Teklif

DIŞ TİCARETE GİRİŞ. Dış Ticarete Giriş 16 Aralık 2014

DIŞ TİCARETE GİRİŞ Ticaret Nedir? Üretilen mal ve hizmetlerin belirli bir ücret karşılığı son kullanıcılara ulaştırılmasını sağlayan alım-satım faaliyetlerinin tümüdür. Ticaret genel olarak, iç ve dış

DIŞ TİCARETE GİRİŞ Ticaret Nedir? Üretilen mal ve hizmetlerin belirli bir ücret karşılığı son kullanıcılara ulaştırılmasını sağlayan alım-satım faaliyetlerinin tümüdür. Ticaret genel olarak, iç ve dış

ÜNİTE. TAŞIMACILIK SİSTEMLERİ Doç. Dr. Ramazan KAYNAK İÇİNDEKİLER HEDEFLER TESLİM ŞEKİLLERİ VE DÖKÜMANTASYON

HEDEFLER İÇİNDEKİLER TESLİM ŞEKİLLERİ VE DÖKÜMANTASYON Giriş Uluslararası Ticarette Teslim Şekilleri Tüm Taşıma Türlerinde Kullanılan Teslim Şekilleri Deniz ve İç Su yolu Taşımaları İçin Teslim Şekilleri

HEDEFLER İÇİNDEKİLER TESLİM ŞEKİLLERİ VE DÖKÜMANTASYON Giriş Uluslararası Ticarette Teslim Şekilleri Tüm Taşıma Türlerinde Kullanılan Teslim Şekilleri Deniz ve İç Su yolu Taşımaları İçin Teslim Şekilleri

INCOTERMS 2000 INCOTERMS 2010 DEĞİŞİKLİKLERİ VE TÜRK TİCARET HUKUKU NDA INCOTERMS

INCOTERMS 2000 INCOTERMS 2010 DEĞİŞİKLİKLERİ VE TÜRK TİCARET HUKUKU NDA INCOTERMS Sedef Burçin KAZMA İSTANBUL 2011 İÇİNDEKİLER KISALTMALAR Birinci Bölüm ULUSLARARASI TİCARETTE TESLİM KLOZLARI (INCOTERMS)

INCOTERMS 2000 INCOTERMS 2010 DEĞİŞİKLİKLERİ VE TÜRK TİCARET HUKUKU NDA INCOTERMS Sedef Burçin KAZMA İSTANBUL 2011 İÇİNDEKİLER KISALTMALAR Birinci Bölüm ULUSLARARASI TİCARETTE TESLİM KLOZLARI (INCOTERMS)

3. Bölüm ULUSLARARASI TİCARETTE TESLİM ŞEKİLLERİ

3. Bölüm ULUSLARARASI TİCARETTE TESLİM ŞEKİLLERİ Gerçek bilgi, yaparak, denenerek öğretilen bilgidir. Descartes 3. ULUSLARARASI TİCARETTE TESLİM ŞEKİLLERİ 3. 1. INCOTERMS 2010 Merkezi Paris'te bulunan

3. Bölüm ULUSLARARASI TİCARETTE TESLİM ŞEKİLLERİ Gerçek bilgi, yaparak, denenerek öğretilen bilgidir. Descartes 3. ULUSLARARASI TİCARETTE TESLİM ŞEKİLLERİ 3. 1. INCOTERMS 2010 Merkezi Paris'te bulunan

International Chambers of Commerce (ICC) 1 Milletlerarası Ticaret Odası

1 Milletlerarası Ticaret Odası") DIŞ TĐCARETTE TESLĐM ŞEKĐLLERĐNĐN ÖNEMĐ Teslim Şekilleri dış ticaretin A-B-C sidir. Đhracatta ve ithalatta birçok ödeme ve istatistik teslim şekilleri üzerinden yürütülmektedir. Yıllık ihracat istatistikleri,

DIŞ TĐCARETTE TESLĐM ŞEKĐLLERĐNĐN ÖNEMĐ Teslim Şekilleri dış ticaretin A-B-C sidir. Đhracatta ve ithalatta birçok ödeme ve istatistik teslim şekilleri üzerinden yürütülmektedir. Yıllık ihracat istatistikleri,

INCOTERMS 2000 ICC 560

İhracatta Mal Teslim Yöntemleri Y ve Ödeme Şekilleri Bu proje Avrupa Birliği i tarafından finanse edilmekte, Ulusal Ajans tarafından takip edilmekte ve Makro Danış ışmanlık tarafından yürütülmektedir.

İhracatta Mal Teslim Yöntemleri Y ve Ödeme Şekilleri Bu proje Avrupa Birliği i tarafından finanse edilmekte, Ulusal Ajans tarafından takip edilmekte ve Makro Danış ışmanlık tarafından yürütülmektedir.

NAKLİYAT SİGORTALARI

NAKLİYAT SİGORTALARI NAKLİYAT SİGORTALARI Nakliyat sigortaları, tekne sigortaları, kıymet nakliyat sigortaları ve emtia nakliyat (yük) sigortaları olmak üzere üç alt branşa ayrılmaktadır. Bunun yanı sıra,

NAKLİYAT SİGORTALARI NAKLİYAT SİGORTALARI Nakliyat sigortaları, tekne sigortaları, kıymet nakliyat sigortaları ve emtia nakliyat (yük) sigortaları olmak üzere üç alt branşa ayrılmaktadır. Bunun yanı sıra,

INCOTERMS 2010 İLE GETİRİLEN YENİLİKLER

INCOTERMS 2010 İLE GETİRİLEN YENİLİKLER Doç. Dr. Ömer ÖZKAN ÖZ İhracatçı ve ithalatçı satım işlemlerinde oldukça fazla zaman harcadıkları konu başlıkları olarak malın cinsi, fiyatı, miktarı ve ödeme şekli

INCOTERMS 2010 İLE GETİRİLEN YENİLİKLER Doç. Dr. Ömer ÖZKAN ÖZ İhracatçı ve ithalatçı satım işlemlerinde oldukça fazla zaman harcadıkları konu başlıkları olarak malın cinsi, fiyatı, miktarı ve ödeme şekli

Avrupa İşletmeler Ağı İstanbul Merkezi İstanbul Sanayi Odası Meşrutiyet Cad. No:62 34430 Tepebaşı / İstanbul T: 0212 292 21 57 F: 0212 293 55 65

Bu kitapçık Avrupa Komisyonu tarafından desteklenen Avrupa İşletmeler Ağı İstanbul Merkezi faaliyetleri çerçevesinde hazırlanmıştır. Bu kitapçıkta yer alan bilgiler firmaları bilgilendirme amacıyla derlenmiş

Bu kitapçık Avrupa Komisyonu tarafından desteklenen Avrupa İşletmeler Ağı İstanbul Merkezi faaliyetleri çerçevesinde hazırlanmıştır. Bu kitapçıkta yer alan bilgiler firmaları bilgilendirme amacıyla derlenmiş

KTTO PROJE, EĞİTİM VE ARAŞTIRMA MERKEZİ. Dış Ticaret Teslim ve Ödeme Şekilleri Eğitimi. 12 Aralık 2015. Eğitmen: Nihayet Durukanoğlu

KTTO PROJE, EĞİTİM VE ARAŞTIRMA MERKEZİ Dış Ticaret Teslim ve Ödeme Şekilleri Eğitimi 12 Aralık 2015 Eğitmen: Nihayet Durukanoğlu Eğitimin Amacı Bu eğitim ile katılımcılar; Dış Ticarette Teslim ve Ödeme

KTTO PROJE, EĞİTİM VE ARAŞTIRMA MERKEZİ Dış Ticaret Teslim ve Ödeme Şekilleri Eğitimi 12 Aralık 2015 Eğitmen: Nihayet Durukanoğlu Eğitimin Amacı Bu eğitim ile katılımcılar; Dış Ticarette Teslim ve Ödeme

İÇİNDEKİLER. Takdim... III. Önsöz... V. Kısaltmalar... XVII

İÇİNDEKİLER Takdim... III Önsöz... V Kısaltmalar... XVII GİRİŞ I. Konunun Takdimi ve Sınırlandırılması... 1 II. Tercih Edilen Terminoloji... 3 III. İnceleme Planı 3 BİRİNCİ BÖLÜM TERMİNOLOJİ SORUNU BAĞLAMINDA

İÇİNDEKİLER Takdim... III Önsöz... V Kısaltmalar... XVII GİRİŞ I. Konunun Takdimi ve Sınırlandırılması... 1 II. Tercih Edilen Terminoloji... 3 III. İnceleme Planı 3 BİRİNCİ BÖLÜM TERMİNOLOJİ SORUNU BAĞLAMINDA

Av. ESRA HANSU SATIM SÖZLEŞMESİNDE HASARIN GEÇİŞİ

Av. ESRA HANSU SATIM SÖZLEŞMESİNDE HASARIN GEÇİŞİ İÇİNDEKİLER SUNUŞ ÖNSÖZ... IX İÇİNDEKİLER... XI KISALTMALAR... XVII Giriş...1 1. Konunun Takdimi...1 Birinci Bölüm HASAR KAVRAMI, SATIM SÖZLEŞMESİNDE HASARIN

Av. ESRA HANSU SATIM SÖZLEŞMESİNDE HASARIN GEÇİŞİ İÇİNDEKİLER SUNUŞ ÖNSÖZ... IX İÇİNDEKİLER... XI KISALTMALAR... XVII Giriş...1 1. Konunun Takdimi...1 Birinci Bölüm HASAR KAVRAMI, SATIM SÖZLEŞMESİNDE HASARIN

Ekonomik Metalurji. Yrd. Doç. Dr. Rıdvan YAMANOĞLU 2012

Ekonomik Metalurji Yrd. Doç. Dr. Rıdvan YAMANOĞLU 2012 Minimum ortalama ekonomik tenör, minimum tenör, minimum rezerv Bir maden yatağının günümüz ve rezervin ömrü süresince tahmin edilebilecek geleceğin

Ekonomik Metalurji Yrd. Doç. Dr. Rıdvan YAMANOĞLU 2012 Minimum ortalama ekonomik tenör, minimum tenör, minimum rezerv Bir maden yatağının günümüz ve rezervin ömrü süresince tahmin edilebilecek geleceğin

Gümrük Tanımları Gümrükçü Tanımları Konteyner Tanımları Ödeme Şekli Tanımları Teslimat Tanımları

Gümrük Tanımları Gümrükçü Tanımları Konteyner Tanımları Ödeme Şekli Tanımları Teslimat Tanımları İhracat Gerçekleştirme Konsimento Talimatı Packing List Ceki Listesi Commercial Proforma Invoice Proforma

Gümrük Tanımları Gümrükçü Tanımları Konteyner Tanımları Ödeme Şekli Tanımları Teslimat Tanımları İhracat Gerçekleştirme Konsimento Talimatı Packing List Ceki Listesi Commercial Proforma Invoice Proforma

T.C. İSTANBUL KÜLTÜR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ ULUSLARARASI TİCARİ TESLİM ŞEKİLLERİNDEN FOB TESLİMDE TARAF YÜKÜMLÜLÜKLERİ

T.C. İSTANBUL KÜLTÜR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ ULUSLARARASI TİCARİ TESLİM ŞEKİLLERİNDEN FOB TESLİMDE TARAF YÜKÜMLÜLÜKLERİ YÜKSEK LİSANS TEZİ Asil EVİRGEN Anabilim Dalı: Özel Hukuk Programı:

T.C. İSTANBUL KÜLTÜR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ ULUSLARARASI TİCARİ TESLİM ŞEKİLLERİNDEN FOB TESLİMDE TARAF YÜKÜMLÜLÜKLERİ YÜKSEK LİSANS TEZİ Asil EVİRGEN Anabilim Dalı: Özel Hukuk Programı:

TESLİM ŞEKİLLERİ & N A K L İ Y A T

İ H R A C A T T A TESLİM ŞEKİLLERİ & N A K L İ Y A T Incoterms (International Commercial Terms) Taşıma, Sigorta Hazırlayan : Asım ÇALIŞ Uzman Eylül 2005 İHRACATTA NAKLİYAT İ Ç İ N D E K İ L E R ÖNSÖZ GİRİŞ

İ H R A C A T T A TESLİM ŞEKİLLERİ & N A K L İ Y A T Incoterms (International Commercial Terms) Taşıma, Sigorta Hazırlayan : Asım ÇALIŞ Uzman Eylül 2005 İHRACATTA NAKLİYAT İ Ç İ N D E K İ L E R ÖNSÖZ GİRİŞ

TÜRK BORÇLAR KANUNU VE VİYANA SATIM KONVANSİYONU (CISG) HÜKÜMLERİ IŞIĞINDA GÖNDERME SATIMI

HÜKÜMLERİ IŞIĞINDA GÖNDERME SATIMI") Dr. A. Özge YENİCE Çuıkurova Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı TÜRK BORÇLAR KANUNU VE VİYANA SATIM KONVANSİYONU (CISG) HÜKÜMLERİ IŞIĞINDA GÖNDERME SATIMI İÇİNDEKİLER TAKDİM...VII

Dr. A. Özge YENİCE Çuıkurova Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı TÜRK BORÇLAR KANUNU VE VİYANA SATIM KONVANSİYONU (CISG) HÜKÜMLERİ IŞIĞINDA GÖNDERME SATIMI İÇİNDEKİLER TAKDİM...VII

Uluslararası Satış Yönetimi Her hamlede değişen strateji

Uluslararası Satış Yönetimi Her hamlede değişen strateji Tarihin ilk uluslararası ticareti Asurlular vs Kültepe (kanesh) İpek Yolu Uluslararası Ticaret Stratejik İş Modelleri Referans fiyat uygulaması

Uluslararası Satış Yönetimi Her hamlede değişen strateji Tarihin ilk uluslararası ticareti Asurlular vs Kültepe (kanesh) İpek Yolu Uluslararası Ticaret Stratejik İş Modelleri Referans fiyat uygulaması

More Enstitü Uzaktan Öğretim Hizmetleri

UZAKTAN EĞİTİM KAYNAK DOKÜMANI Eğitim Adı: Milli Eğitim Bakanlığı Onaylı İnternet Tabanlı Dış Ticaret Elemanı Yetiştirme Kursu İÇERİK 1. DIŞ TİCARETTE TESLİM ŞEKİLLERİ 2. ULUSLARARASI TİCARETTE ÖDEME ŞEKİLLERİ

UZAKTAN EĞİTİM KAYNAK DOKÜMANI Eğitim Adı: Milli Eğitim Bakanlığı Onaylı İnternet Tabanlı Dış Ticaret Elemanı Yetiştirme Kursu İÇERİK 1. DIŞ TİCARETTE TESLİM ŞEKİLLERİ 2. ULUSLARARASI TİCARETTE ÖDEME ŞEKİLLERİ

DIŞ TİCARET İŞLEMLERİ MUHASEBESİ

DIŞ TİCARET İŞLEMLERİ MUHASEBESİ 1. HAFTA DIŞ TİCARET NEDİR? DIŞ TİCARETİN UNSURLARI, KAVRAMLAR VE TANIMLAR DIŞ TİCARET NEDİR? Bağımsız ülkeler arasına gerçekleştirilen mal ve hizmet ticaretinin tümüdür.

DIŞ TİCARET İŞLEMLERİ MUHASEBESİ 1. HAFTA DIŞ TİCARET NEDİR? DIŞ TİCARETİN UNSURLARI, KAVRAMLAR VE TANIMLAR DIŞ TİCARET NEDİR? Bağımsız ülkeler arasına gerçekleştirilen mal ve hizmet ticaretinin tümüdür.

INCOTERMS NEDİR? INCOTERMS ŞEKİLLERİ?

INCOTERMS NEDİR? Uluslararası ticarete taraf olan firmalar farklı ülkelerde bazen ayrı kıtalarda yerleşik bulunmakta olup, çoğunlukla birbirlerini tanımamaktadırlar. Mallar, ülkeler ve kıtalar arası taşımalara

INCOTERMS NEDİR? Uluslararası ticarete taraf olan firmalar farklı ülkelerde bazen ayrı kıtalarda yerleşik bulunmakta olup, çoğunlukla birbirlerini tanımamaktadırlar. Mallar, ülkeler ve kıtalar arası taşımalara

BÖLÜM VII: SÖZLEŞME. 38. İhracat Sözleşmesi Nasıl Olmalıdır?

BÖLÜM VII: SÖZLEŞME 38. İhracat Sözleşmesi Nasıl Olmalıdır? Yazılı bir sözleşme, ticarî bir işlem sırasında ortaya çıkacak anlaşmazlıkların, tarafların hak ve yükümlülüklerini açıklığa kavuşturarak çözülmesini

BÖLÜM VII: SÖZLEŞME 38. İhracat Sözleşmesi Nasıl Olmalıdır? Yazılı bir sözleşme, ticarî bir işlem sırasında ortaya çıkacak anlaşmazlıkların, tarafların hak ve yükümlülüklerini açıklığa kavuşturarak çözülmesini

NAKLİYAT SİGORTALARI

NAKLİYAT SİGORTALARI NAKLİYAT SİGORTALARI 1) Emtea ve Kıymet Sigortaları 2) Tekne Sigortaları Ticari Tekne Sigortaları Tekne İnşaat Sigortaları Yat Sigortaları 3) Sorumluluk Sigortaları Denizcilik Sektöründeki

NAKLİYAT SİGORTALARI NAKLİYAT SİGORTALARI 1) Emtea ve Kıymet Sigortaları 2) Tekne Sigortaları Ticari Tekne Sigortaları Tekne İnşaat Sigortaları Yat Sigortaları 3) Sorumluluk Sigortaları Denizcilik Sektöründeki

İÇİNDEKİLER NAKLİYAT SİGORTALARI

İÇİNDEKİLER Sayfa No. ÖNSÖZ BİRİNCİ BÖLÜM NAKLİYAT SİGORTALARI 1. RİSK KAVRAMI 1.1. Gerçek Riskler 1.2. Spekülatif Riskler 2. SİGORTANIN GENEL PRENSİPLERİ 2.1. Sigortalanabilir Menfaat Prensibi 2.2. Azami

İÇİNDEKİLER Sayfa No. ÖNSÖZ BİRİNCİ BÖLÜM NAKLİYAT SİGORTALARI 1. RİSK KAVRAMI 1.1. Gerçek Riskler 1.2. Spekülatif Riskler 2. SİGORTANIN GENEL PRENSİPLERİ 2.1. Sigortalanabilir Menfaat Prensibi 2.2. Azami

TESLİM ŞEKİLLERİ (INCOTERMS 2010)

") Ghjry TESLİM ŞEKİLLERİ (INCOTERMS 2010) Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık

Ghjry TESLİM ŞEKİLLERİ (INCOTERMS 2010) Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık

Incoterms (International Commercial Terms) Taşıma, Sigorta

Taşıma, Sigorta") İ H R A C A T T A TESLİM ŞEKİLLERİ & N A K L İ Y A T Incoterms (International Commercial Terms) Taşıma, Sigorta Hazırlayan : Asım ÇALIŞ Uzman Eylül 2005 İHRACATTA NAKLİYAT İ Ç İ N D E K İ L E R ÖNSÖZ GİRİŞ

İ H R A C A T T A TESLİM ŞEKİLLERİ & N A K L İ Y A T Incoterms (International Commercial Terms) Taşıma, Sigorta Hazırlayan : Asım ÇALIŞ Uzman Eylül 2005 İHRACATTA NAKLİYAT İ Ç İ N D E K İ L E R ÖNSÖZ GİRİŞ

ihracatta TESLiM VE ÖDEME ŞEKiLLERi ile ihracat MASRAFLARININ DURUMU

ihracatta TESLiM VE ÖDEME ŞEKiLLERi ile ihracat MASRAFLARININ DURUMU.. U Haydar ÇAMALAN* lkeye döviz kazandırıcı işlemlerin başlıcalarından biri olan ihracat, özellikle 1980'1i yıllarda uygulamaya konan

ihracatta TESLiM VE ÖDEME ŞEKiLLERi ile ihracat MASRAFLARININ DURUMU.. U Haydar ÇAMALAN* lkeye döviz kazandırıcı işlemlerin başlıcalarından biri olan ihracat, özellikle 1980'1i yıllarda uygulamaya konan

İ H R A C A T T A N A K L İ Y A T. (Incoterms, Taşıma, Sigorta) Hazırlayan : Asım ÇALIŞ Uzman. Mayıs 2003. İGEME İharacatı Geliştirme Etüd Merkezi

Hazırlayan : Asım ÇALIŞ Uzman. Mayıs 2003. İGEME İharacatı Geliştirme Etüd Merkezi") İ H R A C A T T A N A K L İ Y A T (Incoterms, Taşıma, Sigorta) Hazırlayan : Asım ÇALIŞ Uzman Mayıs 2003 İGEME İharacatı Geliştirme Etüd Merkezi İHRACATTA NAKLİYAT İ Ç İ N D E K İ L E R ÖNSÖZ GİRİŞ BÖLÜM

İ H R A C A T T A N A K L İ Y A T (Incoterms, Taşıma, Sigorta) Hazırlayan : Asım ÇALIŞ Uzman Mayıs 2003 İGEME İharacatı Geliştirme Etüd Merkezi İHRACATTA NAKLİYAT İ Ç İ N D E K İ L E R ÖNSÖZ GİRİŞ BÖLÜM

Dış Ticaret ve Tedarik Yönetimi. www.hsbc.com.tr 444 0 424

Dış Ticaret ve Tedarik Yönetimi www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267 47 94 Model No: 05.13/0,5/32-48/001

Dış Ticaret ve Tedarik Yönetimi www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267 47 94 Model No: 05.13/0,5/32-48/001

İŞYERİNDE TESLİM (... olarak belirtilen yer)

") İNCOTERMS İŞYERİNDE TESLİM (... olarak belirtilen yer) E X W İşyerinde Teslim, malların satıcı tarafından satıcının kendi kuruluşunda (imalathane, fabrika, depo vb.) alıcı için hazır hale getirilmesiyle

İNCOTERMS İŞYERİNDE TESLİM (... olarak belirtilen yer) E X W İşyerinde Teslim, malların satıcı tarafından satıcının kendi kuruluşunda (imalathane, fabrika, depo vb.) alıcı için hazır hale getirilmesiyle

EXW. İŞYERİNDE TESLİM (... olarak belirtilen yer)

") EXW İŞYERİNDE TESLİM (... olarak belirtilen yer) "İşyerinde Teslim", malların satıcı tarafından satıcının kendi kuruluşunda (imalathane, fabrika, depo vb.) alıcı için hazır hale getirilmesiyle satıcının

EXW İŞYERİNDE TESLİM (... olarak belirtilen yer) "İşyerinde Teslim", malların satıcı tarafından satıcının kendi kuruluşunda (imalathane, fabrika, depo vb.) alıcı için hazır hale getirilmesiyle satıcının

Enstitü Yük Klozları [C] - CL.254

![Enstitü Yük Klozları [C] - CL.254](/thumbs/20/396591.jpg "Enstitü Yük Klozları [C] - CL.254") Enstitü Yük Klozları [C] - CL.254 SİGORTA EDİLEN RİZİKOLAR 1. Rizikolar Klozu Bu sigorta, aşağıdaki 4,5,6 ve 7. klozlarda istisna edilenler hariç, 1.1. Sigorta edilen şeyin 1.1.1. yangın veya patlamaya

Enstitü Yük Klozları [C] - CL.254 SİGORTA EDİLEN RİZİKOLAR 1. Rizikolar Klozu Bu sigorta, aşağıdaki 4,5,6 ve 7. klozlarda istisna edilenler hariç, 1.1. Sigorta edilen şeyin 1.1.1. yangın veya patlamaya

5.5.LOJİSTİK İŞ SÜRECİ OLARAK SİGORTALAMA

10. BÖLÜM sigorta 5.5.LOJİSTİK İŞ SÜRECİ OLARAK SİGORTALAMA Sigorta konusu, öncelikle dış ticarette karşılaşılan riskler, daha sonra FF lerin lojistik operasyonları yürütmeleri sürecinde karşı karşıya

10. BÖLÜM sigorta 5.5.LOJİSTİK İŞ SÜRECİ OLARAK SİGORTALAMA Sigorta konusu, öncelikle dış ticarette karşılaşılan riskler, daha sonra FF lerin lojistik operasyonları yürütmeleri sürecinde karşı karşıya

5.5.LOJİSTİK İŞ SÜRECİ OLARAK SİGORTALAMA

10. BÖLÜM 5.5.LOJİSTİK İŞ SÜRECİ OLARAK SİGORTALAMA Lojistik iş süreçlerinden biri olarak gördüğümüz sigorta konusu, öncelikle dış ticarette karşılaşılan riskler ve sigortalama olarak ele alınmış olup,

10. BÖLÜM 5.5.LOJİSTİK İŞ SÜRECİ OLARAK SİGORTALAMA Lojistik iş süreçlerinden biri olarak gördüğümüz sigorta konusu, öncelikle dış ticarette karşılaşılan riskler ve sigortalama olarak ele alınmış olup,

Uluslararası ticaret yapan firmaların dış ticaret departmanında çalışan Dış Ticaret Uzmanlarının; ithalat işlemlerinde görevleri.

İÇİNDEKİLER ÖNSÖZ & YAZAR BİYOGRAFİSİ 1- ULUSLARARASI TİCARET VE ÜLKEMİZİN GÜNCEL DURUMU 1-10 2- GÜMRÜK MÜŞAVİRİ UNVANINA GİDEN YOL 11-20 3- DIŞ TİCARET UZMANI UNVANINA GİDEN YOL 21-22 3.1- Uluslararası

İÇİNDEKİLER ÖNSÖZ & YAZAR BİYOGRAFİSİ 1- ULUSLARARASI TİCARET VE ÜLKEMİZİN GÜNCEL DURUMU 1-10 2- GÜMRÜK MÜŞAVİRİ UNVANINA GİDEN YOL 11-20 3- DIŞ TİCARET UZMANI UNVANINA GİDEN YOL 21-22 3.1- Uluslararası

NAKLİYE SİGORTALARI DAHİLDE İŞLEME REJİMİ HARİÇTE İŞLEME REJİMİ

Öğr. Gör. Fırat GÜLTEKİN İhraç veya ithal edilen eşyanın taşınması esnasında meydana gelebilecek risklerin sigortalanmasına ilişkin esasları içerir. Teslim şekilleri çerçevesinde hangi tarafın sigorta

Öğr. Gör. Fırat GÜLTEKİN İhraç veya ithal edilen eşyanın taşınması esnasında meydana gelebilecek risklerin sigortalanmasına ilişkin esasları içerir. Teslim şekilleri çerçevesinde hangi tarafın sigorta

Hazırlayan:Okay Akdeniz Tarih: İşletmelerin ERP süreçleri analizi için atölye çalışması

Hazırlayan:Okay Akdeniz Tarih:17.12.2017 İşletmelerin ERP süreçleri analizi için atölye çalışması İşletme satınalma süreci İşletme, yurt dışından elektronik cihazlar tedarik edip, müşterilerine pazarlamaktadır.

Hazırlayan:Okay Akdeniz Tarih:17.12.2017 İşletmelerin ERP süreçleri analizi için atölye çalışması İşletme satınalma süreci İşletme, yurt dışından elektronik cihazlar tedarik edip, müşterilerine pazarlamaktadır.

İÇİNDEKİLER BÖLÜM 1 DIŞ TİCARET VE TEORİSİ

İÇİNDEKİLER BÖLÜM 1 DIŞ TİCARET VE TEORİSİ 1. DIŞ TİCARET VE TEORİSİ... 1 1.1. DIŞ TİCARET VE ÖZELLİKLERİ... 1 1.2. DIŞ TİCARETİN NEDENLERİ... 2 1.2.1. Yerli Üretimdeki Yetersizlik veya Fazlalıklar...

İÇİNDEKİLER BÖLÜM 1 DIŞ TİCARET VE TEORİSİ 1. DIŞ TİCARET VE TEORİSİ... 1 1.1. DIŞ TİCARET VE ÖZELLİKLERİ... 1 1.2. DIŞ TİCARETİN NEDENLERİ... 2 1.2.1. Yerli Üretimdeki Yetersizlik veya Fazlalıklar...

TÜRK TİCARET KANUNU HÜKÜMLERİ IŞIĞINDA DEMURAJ ve DEMURAJ GİDERLERİNİN KIYMETE VE VERGİLENDİRME SÜRECİNE YANSIMASI

TÜRK TİCARET KANUNU HÜKÜMLERİ IŞIĞINDA DEMURAJ ve DEMURAJ GİDERLERİNİN KIYMETE VE VERGİLENDİRME SÜRECİNE YANSIMASI Nevzat BOZKURT* I. Giriş İthal edilmek üzere deniz yoluyla ülkemize getirilen eşyayı taşıyan

TÜRK TİCARET KANUNU HÜKÜMLERİ IŞIĞINDA DEMURAJ ve DEMURAJ GİDERLERİNİN KIYMETE VE VERGİLENDİRME SÜRECİNE YANSIMASI Nevzat BOZKURT* I. Giriş İthal edilmek üzere deniz yoluyla ülkemize getirilen eşyayı taşıyan

1.EXWORK (İŞYERİNDE TESLİM)

") INCOTERMS ICC (International Chamber Of Commerce) Uluslararası Ticaret Odaları Birliği, Türkiye'nin de taraf olduğu uluslararası ticaretin alcı, satıcı ve nakliyeci açısından risk ve sorumluluklarını tarif

INCOTERMS ICC (International Chamber Of Commerce) Uluslararası Ticaret Odaları Birliği, Türkiye'nin de taraf olduğu uluslararası ticaretin alcı, satıcı ve nakliyeci açısından risk ve sorumluluklarını tarif

KISIM I Lojistik Konusuna Genel Bakış 1. KISIM II Tedarik Zinciri Yönetimi 75. KISIM III Lojistik Sistemlerin Unsurları 109

GENEL İÇERİK Ön Söz xvii Çeviri Editörlerinin Ön Sözü xix KISIM I Lojistik Konusuna Genel Bakış 1 1. Bölüm Lojistiğe Genel Bakış 2 2. Bölüm Lojistik ve Bilgi Teknolojileri 23 3. Bölüm Stratejik ve Finansal

GENEL İÇERİK Ön Söz xvii Çeviri Editörlerinin Ön Sözü xix KISIM I Lojistik Konusuna Genel Bakış 1 1. Bölüm Lojistiğe Genel Bakış 2 2. Bölüm Lojistik ve Bilgi Teknolojileri 23 3. Bölüm Stratejik ve Finansal

Dış Ticaret ve Tedarik Yönetimi. www.hsbc.com.tr 0 850 211 0 424

www.hsbc.com.tr 0 850 211 0 424 HSBC Bank A.Ş. Sicil No: İstanbul Ticaret Sicil Müdürlüğü - 268376 Ticaret Unvanı: HSBC Bank A.Ş. Şirket Merkezi: Esentepe Mah. Büyükdere Cad. No: 128, 34394 Şişli / İstanbul

www.hsbc.com.tr 0 850 211 0 424 HSBC Bank A.Ş. Sicil No: İstanbul Ticaret Sicil Müdürlüğü - 268376 Ticaret Unvanı: HSBC Bank A.Ş. Şirket Merkezi: Esentepe Mah. Büyükdere Cad. No: 128, 34394 Şişli / İstanbul

Anahtar Kelimeler Dış Ticarette Ödeme Şekilleri, Dış Ticarette Teslim Şekilleri, TMS 18.

Dış Ticarette Teslim ve Ödeme Şekillerinin TMS 18 Hasılat Standardı Çerçevesinde İncelenmesi (The Analysis of Delivery and Payment Types in Foreign Trade within the Frame of TAS 18 Revenue Standard) Ahmet

Dış Ticarette Teslim ve Ödeme Şekillerinin TMS 18 Hasılat Standardı Çerçevesinde İncelenmesi (The Analysis of Delivery and Payment Types in Foreign Trade within the Frame of TAS 18 Revenue Standard) Ahmet

GÜNEŞ ENERJİ SANTRALLERİNDE SİGORTA

GÜNEŞ ENERJİ SANTRALLERİNDE SİGORTA İçindekiler ; 1. GES sigortaları 2. Nakliyat Sigortaları 3. Emtea Sigortaları 4. Emtea sigorta türleri 5. Nakliyat emtea poliçe türleri 6. Kaşılaşabilecek hasar türleri

GÜNEŞ ENERJİ SANTRALLERİNDE SİGORTA İçindekiler ; 1. GES sigortaları 2. Nakliyat Sigortaları 3. Emtea Sigortaları 4. Emtea sigorta türleri 5. Nakliyat emtea poliçe türleri 6. Kaşılaşabilecek hasar türleri

1.1 grevciler,lokavt edilmiş işçiler veya iş kargaşasına katılan kişiler ayaklanma veya halk hareketleri

Enstitü Grev Klozları - [Havayolu Yükü] SİGORTA EDİLEN RİZİKOLAR 1. Rizikolar Klozu Bu sigorta,aşağıdaki 2.kloz da istisna edilenler hariç,sigorta edilen şeyin 1.1 grevciler,lokavt edilmiş işçiler veya

Enstitü Grev Klozları - [Havayolu Yükü] SİGORTA EDİLEN RİZİKOLAR 1. Rizikolar Klozu Bu sigorta,aşağıdaki 2.kloz da istisna edilenler hariç,sigorta edilen şeyin 1.1 grevciler,lokavt edilmiş işçiler veya

TÜRKİYE NİN DIŞ TİCARET YAPISI. Doç. Dr. İsmet GÖÇER Aydın İktisat Fakültesi Ekonometri Bölümü

TÜRKİYE NİN DIŞ TİCARET YAPISI Doç. Dr. İsmet GÖÇER Aydın İktisat Fakültesi Ekonometri Bölümü 1 Ülkeler Niçin Dış Ticaret Yapar? Dış Ticaret Politikası Ödemeler Bilançosunun, cari işlemler hesabında ihracat

TÜRKİYE NİN DIŞ TİCARET YAPISI Doç. Dr. İsmet GÖÇER Aydın İktisat Fakültesi Ekonometri Bölümü 1 Ülkeler Niçin Dış Ticaret Yapar? Dış Ticaret Politikası Ödemeler Bilançosunun, cari işlemler hesabında ihracat

ENSTİTÜ HARP KLOZLARI

ENSTİTÜ HARP KLOZLARI 1/1/09 EMTİA SİGORTA EDİLEN RİZİKOLAR Rizikolar 1. Bu sigorta, aşağıda 3 ve 4. Kloz un hükümleriyle istisna edilenler hariç, sigorta edilen şeyin aşağıdakiler nedeniyle uğradığı zıya,

ENSTİTÜ HARP KLOZLARI 1/1/09 EMTİA SİGORTA EDİLEN RİZİKOLAR Rizikolar 1. Bu sigorta, aşağıda 3 ve 4. Kloz un hükümleriyle istisna edilenler hariç, sigorta edilen şeyin aşağıdakiler nedeniyle uğradığı zıya,

EYLÜL 2012 - SAYI 126 INCOTERMS 2010 KURALLARI HAKKINDA GENEL BİLGİ VE BU KURALLAR KAPSAMINDA DAT VE DAP TİCARİ TERİMLERİ

www.e-akademi.org, (Hukuk, Ekonomi ve Siyasal Bilimler Aylık İnternet Dergisi), Sayı: 127, Eylül 2012 Son Güncelleme Tarihi 25.09.2012 EYLÜL 2012 - SAYI 126 INCOTERMS 2010 KURALLARI HAKKINDA GENEL BİLGİ

www.e-akademi.org, (Hukuk, Ekonomi ve Siyasal Bilimler Aylık İnternet Dergisi), Sayı: 127, Eylül 2012 Son Güncelleme Tarihi 25.09.2012 EYLÜL 2012 - SAYI 126 INCOTERMS 2010 KURALLARI HAKKINDA GENEL BİLGİ

Dr.Dilek Seymen dilek.seymen@deu.edu.tr

Dr.Dilek Seymen dilek.seymen@deu.edu.tr Neden Incoterms? Mallar nerede ve hangi tarihte teslim edilecek? Malın taşıma masrafları kime ait olacak? Mal sigortalanacaksa kim üstlenecek? İhracat ve ithalat

Dr.Dilek Seymen dilek.seymen@deu.edu.tr Neden Incoterms? Mallar nerede ve hangi tarihte teslim edilecek? Malın taşıma masrafları kime ait olacak? Mal sigortalanacaksa kim üstlenecek? İhracat ve ithalat

HAVAYOLU LOJİSTİĞİ Servet BAŞOL

HAVAYOLU LOJİSTİĞİ Servet BAŞOL ATCo License No:216 FOO License No:56 INTENTIONALLY LEFT BLANK BİLEREK BOŞ BIRAKILDI 2-68 0. Önsöz 1950 li senelerde 5 Amerikalı Türkiye ye gelir. Biri General, dördü de

HAVAYOLU LOJİSTİĞİ Servet BAŞOL ATCo License No:216 FOO License No:56 INTENTIONALLY LEFT BLANK BİLEREK BOŞ BIRAKILDI 2-68 0. Önsöz 1950 li senelerde 5 Amerikalı Türkiye ye gelir. Biri General, dördü de

Ekipman Tedarik ve Gözetim Sözleşmeleri (EPS) veya Ekipman Tedarik, Gözetim ve İşletmeye Alma (EPSC) Sözleşmelerinde Dikkat Edilmesi Gereken 10 Husus

veya Ekipman Tedarik, Gözetim ve İşletmeye Alma (EPSC) Sözleşmelerinde Dikkat Edilmesi Gereken 10 Husus") Ekipman Tedarik ve Gözetim Sözleşmeleri (EPS) veya Ekipman Tedarik, Gözetim ve İşletmeye Alma (EPSC) Sözleşmelerinde Dikkat Edilmesi Gereken 10 Husus Değer Boden & Dr. Mehmet Erdem & Şeyma Olğun Meşrutiyet

Ekipman Tedarik ve Gözetim Sözleşmeleri (EPS) veya Ekipman Tedarik, Gözetim ve İşletmeye Alma (EPSC) Sözleşmelerinde Dikkat Edilmesi Gereken 10 Husus Değer Boden & Dr. Mehmet Erdem & Şeyma Olğun Meşrutiyet

MAKİNA VE KİMYA ENDÜSTRİSİ KURUMU GENEL MÜDÜRLÜĞÜ İHRACAT İŞLEMLERİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Esaslar

MAKİNA VE KİMYA ENDÜSTRİSİ KURUMU GENEL MÜDÜRLÜĞÜ İHRACAT İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Esaslar Amaç MADDE 1-(1) Bu Yönergenin amacı, Teşekkülün yurt dışı satışlarına

MAKİNA VE KİMYA ENDÜSTRİSİ KURUMU GENEL MÜDÜRLÜĞÜ İHRACAT İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, Esaslar Amaç MADDE 1-(1) Bu Yönergenin amacı, Teşekkülün yurt dışı satışlarına

Başa Dön OFİSİM SİGORTASI

Başa Dön OFİSİM SİGORTASI Ofisim sigortası Elektronik cihaz hasarım oldu ama o cihaz poliçe de yazılmamış diye hasarımı alamadım. Evet eskiden böyle şeyler oluyordu. Ama şimdi Ofisler için ideal bir sigorta

Başa Dön OFİSİM SİGORTASI Ofisim sigortası Elektronik cihaz hasarım oldu ama o cihaz poliçe de yazılmamış diye hasarımı alamadım. Evet eskiden böyle şeyler oluyordu. Ama şimdi Ofisler için ideal bir sigorta

DIŞ TİCARET ve TESLİM ŞEKİLLERİ

DIŞ TİCARET ve TESLİM ŞEKİLLERİ DIŞ TİCARET ÇEŞİTLERİ Dış ticaret, normal ticaret, bağlı ticaret, sınır ticareti ve serbest bölge ticareti olmak üzere sınıflandırılabilir. Normal Ticaret Normal ticaret,

DIŞ TİCARET ve TESLİM ŞEKİLLERİ DIŞ TİCARET ÇEŞİTLERİ Dış ticaret, normal ticaret, bağlı ticaret, sınır ticareti ve serbest bölge ticareti olmak üzere sınıflandırılabilir. Normal Ticaret Normal ticaret,

INCOTERMS 2000 VE 2010 UN MUKAYESELİ ANALİZİ VE TÜRKİYE UYGULAMALARINDAKİ EKSİKLİKLER

Journal of Yasar University 2011 23(6) 3814-3825 ÖZET INCOTERMS 2000 VE 2010 UN MUKAYESELİ ANALİZİ VE TÜRKİYE UYGULAMALARINDAKİ EKSİKLİKLER THE COMPARATIVE ANALYSIS OF INCOTERMS 2000 AND 2010 AND DEFICIENCIES

Journal of Yasar University 2011 23(6) 3814-3825 ÖZET INCOTERMS 2000 VE 2010 UN MUKAYESELİ ANALİZİ VE TÜRKİYE UYGULAMALARINDAKİ EKSİKLİKLER THE COMPARATIVE ANALYSIS OF INCOTERMS 2000 AND 2010 AND DEFICIENCIES

T.C. MİLLÎ EĞİTİM BAKANLIĞI ULAŞTIRMA HİZMETLERİ DAĞITIM SÜRECİ 840UH0029

T.C. MİLLÎ EĞİTİM BAKANLIĞI ULAŞTIRMA HİZMETLERİ DAĞITIM SÜRECİ 840UH0029 ANKARA, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI ULAŞTIRMA HİZMETLERİ DAĞITIM SÜRECİ 840UH0029 ANKARA, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

1) Düzenleyen kimsenin imzası (Taşıyan veya onun yetkili kıldığı kişi)

Düzenleyen kimsenin imzası (Taşıyan veya onun yetkili kıldığı kişi)") İhracatta Kullanılan Uluslararası Dokümanlar (Kaynak: İGEME Yayınları) Sevk Belgesi: Konşimento (CMR- BİLL OF LOADİNG) Sigorta Belgesi Ticari Faturalar Diğer Belgeler MESLEK KURULUŞLARINCA TASDİK EDİLEN

İhracatta Kullanılan Uluslararası Dokümanlar (Kaynak: İGEME Yayınları) Sevk Belgesi: Konşimento (CMR- BİLL OF LOADİNG) Sigorta Belgesi Ticari Faturalar Diğer Belgeler MESLEK KURULUŞLARINCA TASDİK EDİLEN

INCOTERMS ULUSLARARASI TESLİM ŞEKİLLERİ. Mutlu Yılmaz Ahmet Özken

INCOTERMS ULUSLARARASI TESLİM ŞEKİLLERİ Mutlu Yılmaz Ahmet Özken ISBN 978-605-4538-88-1 2011 Optimist Yayım ve Dağıtım Optimist Yay nlar Telefon : 0216 481 29 17-18 Faks : 0216 521 10 64 e-posta: optimist@optimistkitap.com

INCOTERMS ULUSLARARASI TESLİM ŞEKİLLERİ Mutlu Yılmaz Ahmet Özken ISBN 978-605-4538-88-1 2011 Optimist Yayım ve Dağıtım Optimist Yay nlar Telefon : 0216 481 29 17-18 Faks : 0216 521 10 64 e-posta: optimist@optimistkitap.com

Neden İhracat Yapmalıyız?

Neden İhracat Yapmalıyız? Satış ve karları artırmak Dünya pazarlarından pay almak İç pazara olan bağımlılığı azaltmak Pazar dalgalanmalarını dengede tutmak Rekabet gücünü artırmak Kimler İhracat Yapabilir?

Neden İhracat Yapmalıyız? Satış ve karları artırmak Dünya pazarlarından pay almak İç pazara olan bağımlılığı azaltmak Pazar dalgalanmalarını dengede tutmak Rekabet gücünü artırmak Kimler İhracat Yapabilir?

INCOTERMS 2000 VE 2010 UN MUKAYESELİ ANALİZİ VE TÜRKİYE UYGULAMALARINDAKİ EKSİKLİKLER

Journal of Yasar University 2011 23(6) 3814-3825 ÖZET INCOTERMS 2000 VE 2010 UN MUKAYESELİ ANALİZİ VE TÜRKİYE UYGULAMALARINDAKİ EKSİKLİKLER THE COMPARATIVE ANALYSIS OF INCOTERMS 2000 AND 2010 AND DEFICIENCIES

Journal of Yasar University 2011 23(6) 3814-3825 ÖZET INCOTERMS 2000 VE 2010 UN MUKAYESELİ ANALİZİ VE TÜRKİYE UYGULAMALARINDAKİ EKSİKLİKLER THE COMPARATIVE ANALYSIS OF INCOTERMS 2000 AND 2010 AND DEFICIENCIES

Başa Dön TİCARİ PAKET SİGORTASI

Başa Dön TİCARİ PAKET SİGORTASI İÇERIK Yangın Sigortalarında Bedel Esası & Sigorta Bedelinin Belirlenmesi Poliçe Türleri Yangın & Oto dışı Sigorta Poliçelerinde Brüt Prim Detayı Ana Teminatlar İsteğe Bağlı

Başa Dön TİCARİ PAKET SİGORTASI İÇERIK Yangın Sigortalarında Bedel Esası & Sigorta Bedelinin Belirlenmesi Poliçe Türleri Yangın & Oto dışı Sigorta Poliçelerinde Brüt Prim Detayı Ana Teminatlar İsteğe Bağlı

Gümrük Tarifeleri. Gümrük Tarifesi Esasları. Gümrük Tarifelerinin Geleneksel Amaçları

Gümrük Tarifeleri Gümrük Tarifelerinin Geleneksel Amaçları Hazineye Gelir Sağlamak Yoğun kullanılan ithal malları üzerine konulur. Rekabetten Koruma Sağlamak İthal ikamesi amacıyla bir sektörün korunması

Gümrük Tarifeleri Gümrük Tarifelerinin Geleneksel Amaçları Hazineye Gelir Sağlamak Yoğun kullanılan ithal malları üzerine konulur. Rekabetten Koruma Sağlamak İthal ikamesi amacıyla bir sektörün korunması

2) Sigortalının ve sigortacının yükümlülükleri aşağıdakilerden hangisidir?

Sigortalının ve sigortacının yükümlülükleri aşağıdakilerden hangisidir?") YASAL SORUMLULUKLAR VE SİGORTA 1 ) Sigorta poliçesi ile ilgili bilgilerden hangisi yanlıştır? A) Sigorta poliçesi sözleşmenin yapıldığına dair yazılı bir delildir. B) Sigorta poliçesi sigortacı ile sigortalının

YASAL SORUMLULUKLAR VE SİGORTA 1 ) Sigorta poliçesi ile ilgili bilgilerden hangisi yanlıştır? A) Sigorta poliçesi sözleşmenin yapıldığına dair yazılı bir delildir. B) Sigorta poliçesi sigortacı ile sigortalının

T.C. DEVLET DEMİRYOLLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ LİMANLAR DAİRESİ BAŞKANLIĞI TARİFE VE PAZARLAMA ŞUBE MÜDÜRLÜĞÜ

1 / 6 Sayı : 13653518-573.01[573.01]/E.169929 29.12.2015 Konu : L/2015-2 GENELGE DAĞITIM YERLERİNE TCDD Liman Hizmetleri Tarifesinin 5.4 maddesi gereğince; I- Teşebbüsümüze ait limanlardan hizmet alan

1 / 6 Sayı : 13653518-573.01[573.01]/E.169929 29.12.2015 Konu : L/2015-2 GENELGE DAĞITIM YERLERİNE TCDD Liman Hizmetleri Tarifesinin 5.4 maddesi gereğince; I- Teşebbüsümüze ait limanlardan hizmet alan

1. Aşağıdaki sigorta dallarından hangisi zorunlu sigorta değildir?

ÜNİTE 1 1. Aşağıdaki sigorta dallarından hangisi zorunlu sigorta değildir? a. Tehlikeli Maddeler Sorumluluk b. Tüp Gaz Sorumluluk c. İşveren Mali Sorumluluk d. Kıyı Tesisleri Deniz Kirliliği Sorumluluk

ÜNİTE 1 1. Aşağıdaki sigorta dallarından hangisi zorunlu sigorta değildir? a. Tehlikeli Maddeler Sorumluluk b. Tüp Gaz Sorumluluk c. İşveren Mali Sorumluluk d. Kıyı Tesisleri Deniz Kirliliği Sorumluluk

Dr. Şuayyip Doğuş DEMİRCİ

Dr. Şuayyip Doğuş DEMİRCİ Kasko Sigortaları Sigortalının poliçede belirtilen ve karayolunda kullanma izni olan motorlu ve motorsuz kara araçlarından, römork veya karavanlardan iş makinelerinden, lastik

Dr. Şuayyip Doğuş DEMİRCİ Kasko Sigortaları Sigortalının poliçede belirtilen ve karayolunda kullanma izni olan motorlu ve motorsuz kara araçlarından, römork veya karavanlardan iş makinelerinden, lastik

1 DIŞ TİCARET KAVRAMI

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

TEMEL DIŞ TİCARET BİLGİLERİ. Şanlıurfa Ticaret ve Sanayi Odası

TEMEL DIŞ TİCARET BİLGİLERİ 1 DIŞ TİCARET VE TÜRKİYE 2023 TÜRKİYE İHRACAT STRATEJİSİ 2 Cumhuriyetimizin 100. kuruluş yıldönümü olan 2023 yılında 500 milyar dolar ihracata ulaşarak, ülkemizin dünya ticaretinde

TEMEL DIŞ TİCARET BİLGİLERİ 1 DIŞ TİCARET VE TÜRKİYE 2023 TÜRKİYE İHRACAT STRATEJİSİ 2 Cumhuriyetimizin 100. kuruluş yıldönümü olan 2023 yılında 500 milyar dolar ihracata ulaşarak, ülkemizin dünya ticaretinde

nakli yat sigortaları LIYAT SIG.indd :5

nakli yat sigortaları LIYAT SIG.indd 1 07.10.2010 16:5 Uluslararası Nakliyeci Sorumluluk Sigortası (CMR) Uluslararası karayolu taşımacılığı yapan nakliyat firmalarının yaptıkları taşımalar ile ilgili olarak,

nakli yat sigortaları LIYAT SIG.indd 1 07.10.2010 16:5 Uluslararası Nakliyeci Sorumluluk Sigortası (CMR) Uluslararası karayolu taşımacılığı yapan nakliyat firmalarının yaptıkları taşımalar ile ilgili olarak,

DIŞ TİCARET. Kıbrıs ın kuzey kesiminde Sürdürülebilir Ekonomik Kalkınma ve Bilişim Sektör Programı EuropeAid/127043/C/SER/CY. 21 Mayıs 2013, KTSO

1 Kıbrıs ın kuzey kesiminde Sürdürülebilir Ekonomik Kalkınma ve Bilişim Sektör Programı EuropeAid/127043/C/SER/CY DIŞ TİCARET 21 Mayıs 2013, KTSO Dış Ticaret / Uluslararası Ticaret Nedir? 2 Dış Ticaret

1 Kıbrıs ın kuzey kesiminde Sürdürülebilir Ekonomik Kalkınma ve Bilişim Sektör Programı EuropeAid/127043/C/SER/CY DIŞ TİCARET 21 Mayıs 2013, KTSO Dış Ticaret / Uluslararası Ticaret Nedir? 2 Dış Ticaret