T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANABİLİM DALI

|

|

|

- Hande Demir

- 8 yıl önce

- İzleme sayısı:

Transkript

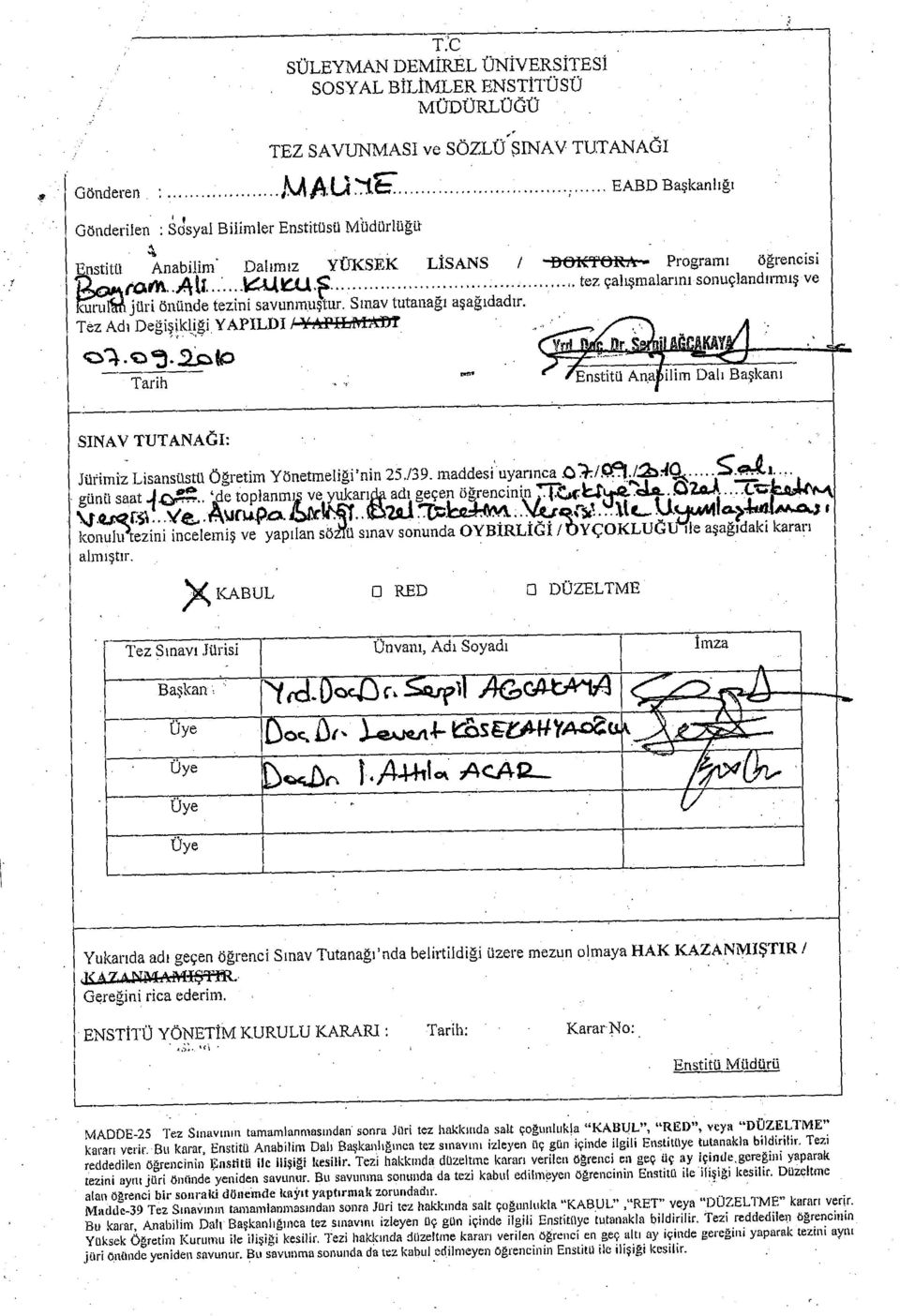

1 T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANABİLİM DALI TÜRKİYE DE ÖZEL TÜKETİM VERGİSİ VE AVRUPA BİRLİĞİ ÖZEL TÜKETİM VERGİSİ İLE UYUMLAŞTIRILMASI YÜKSEK LİSANS TEZİ BAYRAM ALİ KUKUŞ Tez Danışmanı: Yrd. Doç. Dr. Serpil AĞCAKAYA ISPARTA-2010

2

3 i ÖZET TÜRKİYE DE ÖZEL TÜKETİM VERGİSİ VE AVRUPA BİRLİĞİ ÖZEL TÜKETİM VERGİSİ İLE UYUMLAŞTIRILMASI Bayram Ali KUKUŞ Süleyman Demirel Üniversitesi, Maliye Bölümü Yüksek Lisans Tezi, 158 sayfa, Eylül 2010 Danışman: Yrd. Doç. Dr. Serpil AĞCAKAYA Bu tezin amacı, Avrupa Birliği ne üyelik sürecinde Türkiye nin vergilendirme alanındaki en önemli müzakere başlıklarından birisi olan Özel Tüketim Vergisi alanındaki Avrupa Birliği ÖTV Müktesebatına uyumda yaşanılan sorunların anlaşılması ve bunlarla ilgili sağlıklı değerlendirme yapılabilmesi için; konuyla ilgili Avrupa Birliği müktesebatını ve 4760 sayılı ÖTV Kanunu mevzuatını genel hatları ile karşılaştırmalı olarak ele almaktır. Tezin kavramsal çerçevesi olan ilk bölümde, vergi kavramı ve temel özellikleri ile dolaylı vergiler kapsamında gider vergileri ile özel tüketim vergisinin tanımlanması, özellikleri ve gelişimi ele alınmıştır. Türkiye deki özel tüketim vergisi uygulamasının ele alındığı ikinci bölümde; özel tüketim vergisinin tarihsel süreci, geçiş nedenleri, 4760 sayılı Kanun öncesi ve sonrası dönemde özel tüketim vergilerinin temel özellikleri aktarılmıştır. Üçüncü bölümde ise, Avrupa Birliği nde vergi uyumlaştırması olgusu ve bu çerçevede özel tüketim vergisi alanındaki uyumlaştırma; tarihsel gelişim, yasal dayanak, uyumlaştırma nedenleri ile sonuçları etrafında aktarılmıştır. Avrupa Birliği nde özel tüketim vergisinin ele alındığı dördüncü bölümde sırası ile bu alandaki müktesebattan geniş bir şekilde bahsedilmiş, daha sonra ise alkol, tütün ve enerji alt başlıkları etrafında bu alanlardaki mevzuat, vergilendirme rejimi ve güncel tartışmalar ele alınmıştır. Avrupa Birliği ve Türkiye deki özel tüketim vergisi uygulamalarının alt başlıklar itibari ile karşılaştırmalı bir şekilde ele alındığı son bölümden sonra sonuç ve öneriler bölümünde genel değerlendirme yapılmıştır. Anahtar Kelimeler: Avrupa Birliği, Özel Tüketim Vergisi, Dolaylı Vergiler, Vergi Uyumlaştırılması, Avrupa Birliği Vergi Sistemi, Üye Ülkeler, Türk Vergi Sistemi, Vergilendirme.

4 ii ABSTRACT TURKISH SPECIAL CONSUMPTION TAX AND HARMONIZATION WITH EUROPEAN UNION S SPECIAL CONSUMPTION TAX Bayram Ali KUKUŞ Süleyman Demirel University, Master Thesis for the Department of Public Finance, 158 pages, September 2010 Supervising Professor: Asst. Prof. Dr. Serpil AĞCAKAYA The aim of this thesis is understanding of the the problems experienced with alignment with the Europe Union s SCT acquis on Special consumption tax which is one of the most important negotiations headline on taxation of Turkey in membership process to Europe Union and benchmarking Union acquis about title and the law no 4760 statues for better assessment about these. The conceptual framework of the thesis is the first chapter, tax concept and basic properties of taxes and indirect taxes, excise tax, with identification, specification and development is discussed. In the second part of which is considered on Special Consumption Tax application in Turkey, historical process of Special Consumption Tax, transition causes, law no 4760 before and after the excise taxes transferred to the basic features. In the third part, the European Union, a case of tax harmonization and alignment in the field of excise duties in this context, historical development, legal basis, the causes of alignment with the results transferred around. The fourth chapter dealt with the European Union Special Consumption Tax, respectively, as mentioned in a wide range of the acquis in this field, and then the alcohol, tobacco and energy sub-titles in these areas around the legislation, taxation regime and the current debates are discussed. European Union and Turkey, Special Consumption Tax applications dealt with sub-titles as of the last chapters in a comparative way in the general assessment was made after the conclusion and recommendations. Keywords: European Union, Private Consumption Tax, Indirect Tax, Tax Harmonisation, European Union Tax System, Member States, Turkish Tax System, Taxation.

5 iii İÇİNDEKİLER ÖZET... i ABSTRACT... ii İÇİNDEKİLER... iii KISALTMALAR DİZİNİ... viii ŞEKİLLER DİZİNİ... ix TABLOLAR DİZİNİ...x GİRİŞ 1. Çalışmanın Konusu Çalışmanın Amacı Çalışmanın Yöntemi Çalışmanın Önemi Çalışmanın Sınırlılıkları Çalışmanın İçeriği...6 BİRİNCİ BÖLÜM ÖZEL TÜKETİM VERGİSİ NİN TEORİK KAPSAMI 1.1. Genel Olarak Vergi Verginin Tanımı Verginin Konusu Vergi İlkeleri Vergide Adalet İlkesi Vergide Kesinlik İlkesi Vergide Ekonomiklik İlkesi Vergide Uygunluk İlkesi Verginin Kanuniliği İlkesi Vergilerin Sınıflandırılması Dolaylı ve Dolaysız Vergiler Spesifik-Advalorem Vergiler...21

6 iv Şahsi Vergiler- Gayrişahsi Vergiler Gelir, Servet ve Harcama Üzerinden Alınan Vergiler Genel Harcama Vergisi Satış Vergileri Özel Satış Vergileri Genel Satış Vergileri Dolaylı/Gider Vergileri Bağlamında Özel Tüketim Vergisi Genel Olarak Gider Vergileri Özel Tüketim Vergileri Tüketim Vergilerinin Türleri ve Özellikleri Genel Tüketim Vergileri Özel Tüketim Vergileri Özel Tüketim Vergilerinin Amaçları ÖTV nin Etkinlik ve Adalet Açısından Değerlendirilmesi Etkinlik Adalet...36 İKİNCİ BÖLÜM TÜRKİYE DE ÖZEL TÜKETİM VERGİSİ 2.1.Türkiye de Özel Tüketim Vergilerinin Tarihsel Gelişimi Özel Tüketim Vergisi Kanununun Özellikleri Özel Tüketim Vergisi Kanunu ve Uygulaması Özel Tüketim Vergisi ve İkincil Mevzuat Araçların Vergilendirilmesi Alkol ve Alkollü İçeceklerin Vergilendirilmesi Enerji Ürünlerinin Vergilendirilmesi Tütün ve Tütün Mamullerinin Vergilendirilmesi Lüks Malların Vergilendirilmesi...53

7 v ÜÇÜNCÜ BÖLÜM AVRUPA BİRLİĞİ NDE VERGİ POLİTİKASI VE ÖZEL TÜKETİM VERGİSİ ALANINDA VERGİ UYUMLAŞTIRMASI 3.1.Avrupa Birliği nde Vergi Politikası Avrupa Birliği nin Temel Vergileme İlkeleri Gümrük Birliğinin Sağlanması ile İlgili Düzenlemeler Gümrük Vergilerinin Kaldırılması Eş Etkili Vergilerin Kaldırılması Ayırımcı Vergileme ve Aşırı Vergi İadesi Yasağı Devlet Yardımları Yasağı Çifte Vergilendirilmenin Önlenmesi Vergi Uyumlaştırılması Vergi Uyumlaştırılmasının Gerekliliği Dolaylı Vergilerin Uyumlaştırılması Katma Değer Vergisi nin Uyumlaştırılması Özel Tüketim Vergisi nin Uyumlaştırılması Gümrük Vergilerinin Uyumlaştırılması Dolaysız Vergilerin Uyumlaştırılması Gelir Vergisi nin Uyumlaştırılması Kurumlar Vergisi nin Uyumlaştırılması Özel Tüketim Vergisi Alanında Uyumlaştırma...71 DÖRDÜNCÜ BÖLÜM AVRUPA BİRLİĞİ NDE ÖZEL TÜKETİM VERGİSİ 4.1.Genel Hatları ile Özel Tüketim Vergisi Müktesebatı Avrupa Birliği nde Uygulanan Özel Tüketim Vergilerinin Ürün Grupları Açısından Değerlendirilmesi Alkol ve Alkollü İçeceklerin Vergilendirilmesi Avrupa Birliği nin Müktesebatı Alkol ve Alkollü İçeceklerin Vergilendirilmesi...78

8 vi Alkollü İçeceklerin Türlerine Göre Sınıflandırılması İstisnalar Üye Ülke Uygulamaları Güncel Tartışmalar Tütün ve Tütün Mamullerinin Vergilendirilmesi Genel Olarak Avrupa Birliği nde Tütün Politikaları Avrupa Birliği nde Tütün Mevzuatı /59/EC Sayılı Direktif /79/EEC Sayılı direktif /80/EEC Sayılı direktif Tütün Ürünlerinin Vergilendirmesinde Güncel Durum Bazı Üye Ülkelere İlişkin Uygulamalar Almanya da Özel Tüketim Vergisi Letonya da Özel Tüketim Vergisi ÖTV nin Üye Ülkelerdeki Tütün Tüketimine Etkileri Enerji Ürünlerinin Vergilendirilmesi Avrupa Birliği nin Enerji Politikası Enerji Politikasının Tarihsel Gelişimi Avrupa Birliği nin Yeni Enerji Politikası Enerji Ürünlerinin Vergilendirilmesi Enerjinin Vergilendirilmesi Müktesebatı /96/EC Sayılı Direktif /60/EC Sayılı Direktifi Üye Ülke Uygulamaları BEŞİNCİ BÖLÜM TÜRKİYE VE AVRUPA BİRLİĞİ NDE ÖZEL TÜKETİM VERGİLERİNİN UYUMLAŞTIRILMASI 5.1.Avrupa Birliği Üyeliğinde Son Durum Temel Metinlerde Özel Tüketim Vergisi İlerleme Raporları...124

9 vii Katılım Ortaklığı Belgeleri Vergilendirme Faslı ile İlgili Gelişmeler Tarama Süreci Açılış Kriterleri Müktesebata Uyum ve Ulusal Program Müktesebata Uyumun Mevcut Düzeyi Temel İlkeler Türkiye ve Avrupa Birliği ndeki Özel Tüketim Vergilerinin Otomobil ve Motorlu Taşıtlar Sektörüne Yönelik Karşılaştırılması Türk Özel Tüketim Vergisinin Uyumu Vergilendirme Faslının Açılması Vergilendirme Faslı Kapanış Kriterleri SONUÇ VE ÖNERİLER KAYNAKÇA ÖZGEÇMİŞ...158

10 viii KISALTMALAR DİZİNİ a.g.e. a.g.m. AB AET AT Bkz. CEPS EC EÇTFK EEC EU Eur EUR KDV OECD ÖTV TEN-E TIRSP TAPDK Adı geçen eser Adı geçen makale Avrupa Birliği Avrupa Ekonomik Topluluğu Avrupa Topluluğu Bakınız Avrupa Alkollü İçki Üreticileri Derneği European Community En Çok Talep Edilen Fiyat Kategorisindeki European Economic Community European Union Euro Euro Katma Değer Vergisi Ekonomik Kalkınma ve İşbirliği Örgütü Özel Tüketim Vergisi Trans-Avrupa Enerji Ağları Tüm Vergiler dahil olarak Perakende Satış Fiyatı Tütün Mamulleri ve Alkollü İçkiler Piyasası Düzenleme Kurumu

11 ix ŞEKİLLER DİZİNİ Sayfa No Şekil 1 Dünya Enerji Tüketiminin Dağılımı: (Milyon tpe) Şekil 2 AB Enerji Tüketiminin Dağılımı : (%) 102

12 x TABLOLAR DİZİNİ Sayfa No Tablo 1 Özel Tüketim Vergilerinin Merkezi Yönetim Bütçesi Vergi 41 Gelirleri Tahsilatı İçerisindeki Payı (%) ( ) Tablo 2 Özel Tüketim Vergilerinin GSYİH ya Oranı, , (%) 42 Tablo Merkezi Bütçe Vergi Gelirleri Gerçekleşmeleri (Milyon 42 YTL) Tablo 4 Tütün Mamullerinden Elde Edilen ÖTV Gelirleri (Milyon TL) 53 Tablo 5 Eski ve Yeni Uygulamada ÖTV ye Tabi Mal Alımındaki Vergi 54 Yükü Tablo 6 Avrupa Birliği Ülkelerinde Mamul Bira İçin Uygulanan Vergi 82 Tutarları ve KDV si Tablo 7 Şarap Üzerinde Birlik Ülkelerinde Uygulanan ÖTV Oranları 83 (100 Litre İçin Euro) Tablo 8 Saf Alkole Uygulanan Minimum ÖTV Oranı, Hektolitre Başına Euro Olarak Belirlenmiştir (Etil Alkol) Tablo 9 Ara Ürün Olarak Kullanılan Alkollü Maddelere Uygulanan 85 ÖTV (100 Litre İçin) Tablo Yıllarında Tüketim İçin Piyasaya Sürülen Sigara 95 Miktarı (1.000 Ad.) Tablo Yıllarında Tüketim İçin Piyasaya Sürülen İnce 96 Kıyılmış Tütün Miktarı (Kg.) Tablo 12 Tütün Mamüllerinin AB de Vergilendirilmesini Gösteren Yılı İstatistikleri: Sigaralar İçin 1 Ocak 2010 Durumu Tablo 13 Puro ve Sigarillolar İçin Tarihli Güncel 98 Vergilendirme Tablo 14 Diğer Tütün Mamülleri İçin Tarihli Güncel 99 Vergilendirme Tablo 15 İnce Kıyılmış Tütün İçin Tarihli Güncel 100 Vergilendirme Tablo 16 AB-25 İthalât Bağımlık Oranları (%) 103 Tablo 17 İtici Güç Olarak Kullanılan Yakıtlar 115 Tablo 18 Bazı Sınai ve Ticari Faaliyetlerde Kullanılan İtici Güç 115 Tablo 19 Isınma Amaçlı Kullanılan Enerji Ürünleri 116 Tablo 20 Normal ve Kurşunsuz Benzine AB Üyesi Ülkelerin Tarihi İtibarıyla Uyguladıkları ÖTV (Euro) Tablo Tarihi İtibarıyla Gaz Yağı İçin AB Üyesi Ülkelerin 118 Uyguladıkları ÖTV (Euro) Tablo 22 AB Üyesi 27 Ülke ile Türkiye de, 95 Oktan Benzinin Vergisiz ve 120 Vergili Euro Cinsinden Fiyatları ile Fiyat İçindeki Vergi ve Harçların Oranı Tablo 23 Temmuz 2010 İtibari ile Fasıllardaki Son Durum 122 Tablo 24 Türkiye de Otomobil Alımına İlişkin Vergiler 137 Tablo 25 Türkiye ve AB Ülkelerinde Otomobil Alımına İlişkin Vergiler 137

Tablo 8 Saf Alkole Uygulanan Minimum ÖTV Oranı, Hektolitre Başına 84 550 Euro Olarak Belirlenmiştir (Etil Alkol) Tablo 9 Ara Ürün Olarak Kullanılan Alkollü Maddelere Uygulanan 85 ÖTV")

13 1 GİRİŞ 1.Çalışmanın Konusu Avrupa Birliği (AB) nin kuruluşundan bu yana temel hedefi kişilerin, malların, hizmetlerin ve sermayenin serbest dolaşımını engelleyen unsurların ortadan kaldırılarak Tek Pazar yaratılması olmuştur. Tek Pazar ın yanı sıra 2001 yılında belirlenen Lizbon Stratejisi 1 ile daha büyük hedefler ortaya konulmuştur. Lizbon Stratejisi ile AB nin 2010 yılına kadar dünyada rekabet gücü en yüksek, dinamik bilgi ekonomisi niteliği kazanarak, daha iyi istihdam ve büyük bir sosyal uçurum içeren sürdürülebilir bir büyüme sağlaması amaçlanmıştır. Üye ülkeler arası farklı vergi sistemlerinin bulunması, bu hedeflerin gerçekleştirilmesinin önündeki en büyük engellerden birisidir. Ülkeler arasındaki farklı vergi uygulamaları, hem ticareti, hem de şirketler arası birleşmeleri ve işbirliğini engellemektedir. Oysa hedeflenen, AB ekonomisini uluslararası rekabette daha güçlü kılmaktır. 2 Diğer yandan, vergilendirmenin ulusal egemenliğin önemli taşlarından birini teşkil etmesi ve ekonomi politikalarının bir parçası olması dolayısıyla devletlerin bu alanda politika belirleme yetkisini ulus üstü bir otoriteye bırakmaktan kaçınmaları ve üye ülkelerde vergi mükelleflerinin statülerinin farklı ve karmaşık olması, ulusal mevzuatlar arasındaki farklar, üye devletler tarafından maliye politikası ve hukukunun ekonomik amaçlar için kullanılması gibi sorunlar vergi uyumlaştırmasını zorlaştırmaktadır Mart 2000 tarihlerinde gerçekleştirilen Lizbon Zirvesi nde AB nin, istihdamı güçlendirmeyi ve bilgi üzerine kurulu bir ekonomi çerçevesinde ekonomik reform ve sosyal uyumu gerçekleştirmeye yönelik yeni stratejisi (Lizbon Stratejisi) tanımlanmıştır. Lizbon Stratejisi ile Birliğin bilgiye dayalı, rekabet edebilir, gelişmiş bir işgücüne ve sürdürülebilir kalkınmaya dayanan bir ekonomiye sahip olması, yenilikçi faaliyetlerin güçlendirilmesi, sosyal güvenlik ve eğitim sistemlerinin modernleştirilmesi amaçlanmaktadır. Strateji kapsamında, 2002 yılına kadar tüm okulların internet bağlantısının sağlanması, 2003 yılında temel kamu hizmetlerinde elektronik ortama geçilmesi ve 2010 yılında istihdam oranının %70 düzeyine çıkarılması gibi üye ülkelerin istihdam, eğitim ve bilgi teknolojileri alanlarında 10 yıllık bir sürede ulaşmaları gereken hedefler belirlenmiştir. Bkz. Uniportal, AB Kavramlar Sözlüğü, 2 İktisadi Kalkınma Vakfı (İKV), Avrupa Birliği nin Vergi Politikası, s.4

14 2 AB nin vergi alanındaki hukuki düzenlemelerinin temeli ve gerekçesi Roma Antlaşması nın 3 (Kurucu Antlaşma) 95, 96, 99 ve 100. maddeleri ile belirlenmiştir. Bu düzenlemeler sermaye hareketleri ve hisse transferleri, katma değer vergisi (KDV), doğrudan vergilendirme, dolaylı vergiler ve idari işbirliği alanlarını kapsamaktadır. Bu maddeler AB nin vergi uyumlaştırılması amacına hizmet etmektedir. Kurucu Antlaşmanın 90. maddesinde; Hiçbir üye devlet, diğer üye ülkelerin ürünlerine yerli üründen uygulanandan daha yüksek, doğrudan ya da dolaylı vergi koyamaz hükmü yer almaktadır. Bu madde üye devletlerin, diğer üye devletlerin ürünlerine yerli ürünlerin dolaylı olarak korunmasını sağlayacak nitelikte bir iç vergilendirme uygulamalarını yasaklar. Tek pazarın malların serbest dolaşımını sağlama hedefine dayanan bu prensiple, aynı nitelikteki ürünler arasında farklı vergi uygulamaları yasaklanmaktadır. Katma değer vergisi, AB mevzuatına 1967 yılında girmiştir. Böylece bu zamana kadar ticarete, ithalata ve ihracata engel olan üretim ve tüketim vergileri kaldırılmıştır. AB ülkelerinde uygulanan KDV oranları çok az farklılıklar göstermektedir. Oranların uyumlaştırılmasıyla ilgili direktif, 19 Ekim 1992 de kabul edilmiştir. Direktife göre birlik üyeleri minimum eşik olan %15 in altına inemezler. AB de iç pazarın işleyişini kolaylaştırmak ve serbest dolaşımı sağlayabilmek için üye ülkelerde özel tüketim ürünlerinden alınan vergilerde uyuma gidilmesine de gerek görülmüştür. Bu amaçla dört yönerge kabul edilmiştir. Bu yönergeler sayesinde; üye devletlerin hangi ürünlere özel tüketim vergisi uygulayacakları ve yöntemleri belirlenmiştir. Aynı zamanda özel tüketime konu mallar için minimum oranlar belirlenerek oranların yakınlaştırılması sağlanmaya çalışılmıştır. Yönergelerde belirlenen minimum oranların altına inmemek şartıyla üye devletlere özel tüketim vergisi (ÖTV) koyma serbestliği bırakılmıştır. Üst sınırlar için herhangi bir sınırlandırma yoktur. AB de ÖTV üç grup mal üzerinden alınır. Bunlar; alkol ve alkollü içecekler, tutun mamulleri ve petrol ürünleridir. 3 İKV, a.g.e., s.6

15 3 Ülkemizde, 1985 yılında yürürlüğe giren KDV ile Türkiye vergi uyumlaştırılması açısından önemli bir gelişme kaydetmiştir. Ulusal programda Türk KDV sinin matrah, vergiyi doğuran olay, vergilendirme yeri, muafiyet, istisnalar ve indirim hakkı ile ilgili konularda birlik mevzuatıyla önemli ölçüde uyumluluk gösterdiği belirtilmiştir yılında değişiklik yapılarak tüketim vergilerinin tamamı AB mevzuatıyla uyumlaştırılmıştır. Üretimden ya da üretimin belli bir aşamasından genel olarak alınmayıp da tek tek belirlenen bazı ürün ve hizmetlerden alınan vergilere, Özel Tüketim Vergisi denilmektedir. 4 Özel Tüketim Vergisi bir gider vergisi türü olup, dolaylı vergilerdendir. ÖTV aracılığıyla, alışkanlık verici maddeler yüksek oranda vergilendirilerek, topluma olan zararları azaltılabilir. Enflasyonist ortamlarda kıt olan kaynakların kullanımını kısmak amacıyla yüksek oranda alınan ÖTV talebi azaltır. Ayrıca, ithal edilen bazı ürünlerin ÖTV kapsamına alınması, bir tür gümrük engeli oluşturacak ve dış ticaret dengesinin sağlanmasında önemli bir işleve sahip olabilecektir. 5 Dünya uygulamalarına bakıldığında, genel tüketim vergilerinin yanı sıra sözü edilen özel tüketim vergilerinin, bir yandan gelir toplama diğer yandan ise tüketicilerin harcama kalıplarını etkileme açısından giderek önem kazandığı ve bu türden vergilerin toplam vergi gelirleri arasında önemli bir yer tutmaya başladığı görülmektedir. 6 Avrupa Birliği müktesebatının üstlenilmesine ilişkin 2001 Türkiye Ulusal Programı nda 7 yer alan Özel Tüketim Vergisi tarihinde TBMM tarafından kabul edilerek 4760 sayılı Kanun olarak mevzuattaki yerini almıştır. 8 4 OKTAR, Kemal., Özel Tüketim Vergisi-1, Savaş, 2009, s.13 5 Akçakoca, Cevdet., Özel Tüketim Vergisi Konusu ve Matrahı, Ekohaber, , 6 Çakıroğlu, Tülay., Özel Tüketim Vergisi ve Ekonomik Etkileri, Yayımlanmamış Yüksek Lisans Tezi, Çukurova Üniversitesi, Adana, 2005, s.17vd 7 Avrupa Birliği Müktesebatının Üstlenilmesine İlişkin Türkiye Ulusal Programı", Avrupa Birliği Müktesebatının Üstlenilmesine İlişkin Türkiye Ulusal Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Bakanlar Kurulu Kararı ekinde 24 Mart 2001 tarih ve (Mükerrer) sayılı Resmi Gazete de yayımlanmıştır sayılı Kanun, 12/6/2002 tarih ve sayılı Resmi Gazete de yayımlanmıştır.

16 4 ÖTV Kanunu nun yasalaşması KDV den sonra ikinci önemli adımdır. Böylelikle, dağınık mevzuat çerçevesinde uygulanmakta olan vergi, fon ve payların da tek çatı altında toplanması sağlanmıştır. ÖTV ile vergi, harç ve fon payı adı altındaki toplam 14 adet vergi yükümlülüğü tek kaleme indirilmiştir. Yasa da ÖTV ye tabi mallar 4 ayrı listede sayılarak AB ile benzerlik göstermiştir. Ancak ÖTV Avrupa da 5 mal grubundan alınırken Türkiye de kapsadığı mal sayısı çok fazladır. Türk ÖTV kanununda değer esasına göre vergilendirme yapılırken, toplulukta miktar esası temel olarak alınmıştır. Uygulanan oranlar açısında Türkiye deki oranlar daha yüksektir. 9 Özel Tüketim Vergisi alanında Türkiye kanunun kabulünden sonra uyum açısından sınırlı bir ilerleme kaydetmiştir. Alkollü içkilerin vergilendirilmesi, belirli bir miktardan az olan durumlarda özel bir çeşit vergi ilave edilerek ve belirli minimum vergi gelirlerine tabi olmak suretiyle kıymet esaslı (advalorem) vergi uygulamasına tabi olmaktadır. Vergi oranları alkol içeriğinden çok ürün tipine göre belirlenmektedir. Bu durum müktesebata, Gümrük Birliği ne ve Dünya Ticaret Örgütü (DTÖ) kurallarına uygun değildir. Bu uygulama ayrımcı sonuçlar da içermektedir. Uygulanan oranlar karşılaştırılabilir yerli ürünlere kıyasla ithal edilen ürünler açısından daha yüksektir. Avrupa Birliği üyeliği sürecinde Türkiye nin vergilendirme alanında karşılaşması muhtemel müzakere konularının en başında gelen ve Avrupa Komisyonu nun vergilendirme faslı için açılış kriteri olarak belirlediği Özel Tüketim Vergisi alanında alkol ve tütün mamulleri hakkındaki ayrımcılık yönündeki iddialarının, Avrupa Birliği nde 1990 lı yılların başından itibaren başlayan ÖTV yönündeki uyumlaştırma çabalarının, tarihsel süreç içinde sosyo-ekonomik ve politik yönleri ile ele alınması ve bu iddianın bu bilgiler doğrultusunda test edilmesi, müzakere sürecinde Türkiye nin pozisyonunun ve müzakere gücünün ortaya konulması bakımından yararlı olacaktır. Bu kapsamda; öncelikle Avrupa Birliği nin özel tüketime ilişkin alkol ve alkollü içecekler, tütün ve tütün mamulleri, enerji ve petrol ürünleri başlıklarındaki 9 Doğan, Uğur, 100 Soruda ÖTV, Vergi Sorunları Dergisi Eki, Ankara, Sayı:167 (Ağustos 2002); Dorukkaya, Şakir., Ülgen, Soner., 100 Soruda Özel Tüketim Vergisi, TOBB, Ankara, 2005

17 5 temel müktesebatın ana hatları ile ortaya konulması, üye ülkelerin üyeliğe girişi sırasında veya üyelik süresince elde ettikleri derogasyonların bilinmesine ihtiyaç vardır. Ayrıca hazırlanması sırasında Avrupa Birliği kurallarından büyük ölçüde yararlanıldığı gerekçesinde belirtilen 4760 sayılı Kanunun genel hatları ile ele alınarak Avrupa Birliği müktesebatı ile karşılaştırılması gereklidir. Son olarak da Komisyon tarafından tarama sürecinde öne sürülen ÖTV alanındaki ayrımcı uygulamalar elde edilecek teorik bilgiler ışığında değerlendirilecektir. Bu problem kapsamında Türkiye de halen uygulanmakta olan Özel Tüketim Vergisi mevzuatı ile Avrupa Birliği ÖTV mevzuatı arasındaki uyumlaştırmanın güncel gelişmeler ışığında ele alınması bu çalışmanın konusudur. 2.Çalışmanın Amacı Bu çalışmanın amacı, üyelik sürecinde Türkiye nin vergilendirme alanındaki en önemli müzakere başlıklarından birisi olan Özel Tüketim Vergisi alanındaki Avrupa Birliği ÖTV Müktesebatına uyumda yaşanılan sorunların anlaşılması ve bunlarla ilgili sağlıklı değerlendirme yapılabilmesi için; konuyla ilgili Avrupa Birliği müktesebatını ve 4760 sayılı ÖTV Kanunu mevzuatını genel hatları ile karşılaştırmalı olarak ele almak ve Komisyonun ortaya koyduğu açılış kriteri ile ilgili tespitlerini değerlendirmektir. 3. Çalışmanın Yöntemi Çalışma kapsamında, birincil kaynaklardan yola çıkılarak karşılaştırmalı bir yöntemle her iki mevzuat ele alınmış ve uyumlaştırma alanında atılan adımlar analiz edilerek farklılık ve benzerliklere ilişkin literatür taraması yapılmıştır. Buna yönelik olarak; Türkiye-Avrupa Birliği Çerçeve Anlaşması Genel Tebliği, Bakanlar Kurulu Kararları, Basın Duyuruları, Sunumlar, AB ve Türkiye-AB İlişkileri Temel kavramlar rehberi, Kanun, Tez, Süreli Yayın ve Kitap Taraması, Gelir İdaresi Başkanlığı ndaki uzmanlarla yapılan görüşme ve yabancı yayınların temini, İnternet üzerinden incelemeler yapma,

18 6 gibi kaynaklardan faydalanılmıştır. 3.Çalışmanın Önemi 2005 yılında başlayan Türkiye nin Avrupa Birliği ne üyeliği sürecindeki müzakerelerin ilk basamağını oluşturan Tarama Süreci kapsamında Vergilendirme Faslı ile ilgili Komisyonun ortaya koyduğu Fasla ilişkin açılış kriterinin sağlıklı bir şekilde değerlendirilebilmesi için, teorik boyutu ile birlikte Avrupa Birliği ve Türkiye deki Özel Tüketim Vergisi mevzuatının karşılaştırmalı olarak ele alınması önemlidir. 5. Çalışmanın Sınırlılıkları Türkiye deki akademik literatürde, Avrupa Birliği özel tüketim vergileri ile ilgili olarak sayıları son yıllardaki gelişmelerle paralel olarak artan bir şekilde Türkçe ve İngilizce hazırlanan lisansüstü tezler ve akademik yayınlar olmasına rağmen, genellikle bu yayınlarda, hazırlandığı tarih itibari ile güncel kaynaklara başvurmak yerine daha önce yapılan çalışmalardaki verilerin kullanılması ve İngilizce olan birincil kaynaklara daha az başvurulması yöntemleri tercih edilmiştir. 10 Çalışmanın amacı dikkate alındığında konuyla ilgili her şeyi ifade etmesi ve ortaya koyması beklenmesi de, son gelişmelerin ele alınması ve her iki mevzuatın karşılaştırılması amaçlandığı için bu çalışmanın bundan sonra yapılacak çalışmalara katkı sağlaması beklenmektedir. Açılış kriterinin karşılanmasından sonra 30 Haziran 2009 tarihinde açılan faslın kapanış kriterleri kapsamında konunun önemi daha da artmaktadır. 6.Çalışmanın İçeriği Tezin kavramsal çerçevesi olan ilk bölümde genel hatları ile vergi kavramı ve temel özellikleri ile dolaylı vergiler kapsamında gider vergileri ile özel tüketim vergisi başlığı altında tanımlanması, özellikleri ve gelişimi ele alınacaktır. 10 Avrupa Komisyonu nun resmi internet sayfasında vergilendirme ve gümrük birliği ile ilgili olarak güncel gelişmeler için bkz.

19 7 İkinci bölümde ise, Avrupa Birliği nde vergi uyumlaştırması olgusu ve bu çerçevede özel tüketim vergisi alanındaki uyumlaştırmada tarihsel gelişim, yasal dayanak, uyumlaştırma nedenleri ile sonuçları etrafında ifade edilecektir. Avrupa Birliği nde özel tüketim vergisinin ele alınacağı üçüncü bölümde sırası ile bu alandaki müktesebattan geniş bir şekilde bahsedilecek; daha sonra ise alkol, tütün ve enerji alt başlıkları etrafında bu alanlardaki mevzuat, vergilendirme rejimi ve güncel tartışmalardan bahsedilecektir. Türkiye deki özel tüketim vergisi uygulamasının ele alınacağı dördüncü bölümde; özel tüketim vergisinin tarihsel süreci, geçiş nedenleri, 4760 sayılı Kanun öncesi ve sonrası dönemde özel tüketim vergilerinin temel özellikleri ele alınacaktır. Avrupa Birliği ve Türkiye deki özel tüketim vergisi uygulamalarının alt başlıklar itibari ile karşılaştırmalı bir şekilde ele alınacağı beşinci bölümü genel değerlendirmenin yapıldığı altıncı bölüm takip edecektir. Avrupa Birliği üyeliği sürecinde önemli bir basamak olan özel tüketim vergisi uyumlaştırması üzerine yapılan bu çalışmanın en önemli özelliği tez yazarı olarak kendimin maliye teşkilatında görevli olmam ve güncel bilgilerin kullanılmasıdır. Çalışmanın akademik çalışma yapacaklara faydalı olması dileği ile.

20 8 BİRİNCİ BÖLÜM ÖZEL TÜKETİM VERGİSİ NİN TEORİK KAPSAMI 1.1.Genel Olarak Vergi Verginin Tanımı Vergiler, devletlerin en önemli gelir kaynağıdır. Vergiler hükümetler tarafından, yasaları ve kuralları uygulamak, savunma hizmetlerini yerine getirmek, yollar, okullar, hastaneler yapmak ve genel olarak ülkeyi ya da yerel topluluğu yönetmek için yapılan harcamaları karşılamak üzere toplanır. 11 Vergiler doğrudan merkezi devlete ya da yerel yönetimlere ödenebilir. Günümüzde vergiler para ile ödenmektedir. Ama geçmişte sık sık mal ya da hizmet olarak ödendiği de olmuştur. 12 Vergi, devlet ve diğer kamu kuruluşlarının, kamu hizmetlerinin finansmanını karşılamak üzere kişilerden zorla aldıkları paralardır. Vergileme yetkisi devletindir ve egemenlik gücüne dayanarak devlet kişilerden vergi alır. Kamusal hizmetlerin yerine getirilebilmesi için yapılacak harcamalarda vergiler, çok önemli bir mali kaynak oluşturmaktadır. Vergiler sadece kaynak olmakla kalmayıp aynı zamanda devlete sosyal, ekonomik ve politik amaçlarına ulaşabilmesi için de yardımcı olmaktadır. Devlet vergiyi bazı durumlarda özendirici bir araç olarak kullanmaktadır. Örneğin, ihracatı teşvik amacıyla ihracatçılara vergi indirimi ya da vergi iadesi yöntemlerini kullanarak ihracat miktarını artırabilmektedir. Yine birtakım sağlık 11 Verginin tanımlanması ve tarihsel gelişimi ile temel özellikleri ve toplanma amaçları için kamu maliyesi ve vergi hukuku ile ilgili literatürde geniş bir yayın vardır. Yararlanılanlardan bazıları için bkz. Milli Eğitim Bakanlığı, Vergi Notları, MEGEP, Ankara, 2007; Saban, Nihal., Vergi Hukuku, 3. baskı, Der, İstanbul, 2005; ÖNCEL, Mualla., KUMRULU, Ahmet., ÇAĞAN, Nami., Vergi Hukuku, Ankara, 2006; Soydan, Billur Yatlı., Uluslararası Vergi Anlaşmaları, BETA, İstanbul, 1995; Gerek, Şahnaz., Aydın, Ali Rıza., Anayasa Yargısı ve Vergi Hukuku, Seçkin, Ankara, 2005; 12 Örneğin çiftçilerin, ürünlerinin bir bölümünü devlete vermeleri genel bir uygulamaydı. Öteki vergi yükümlüleri birkaç haftalığına orduya katılabilir ya da yeni yol ve bina yapımında devlet için ücretsiz çalışabilirlerdi. Böylece, vergilerini parayla değil, hizmet ederek öderlerdi. Milli Eğitim Bakanlığı, MEGEP, Ankara, 2007

21 9 sorunu olanların ya da özürlü grubunda bulunanların vergi dışında tutulması, faaliyet gelirlerinin bir kısmının gelir vergisinden muaf tutulması ekonomik ve sosyal amaçların yerine getirilmesinde verginin önemini açıklamaktadır. Vergiler devletin kamu hizmetlerinin finansmanını sağlarken aynı zamanda devletin sosyal, ekonomik ve politik hayata müdahale etmesini de sağlayan bir araçtır. Vergiler; devletin veya devletten vergilendirme yetkisini almış diğer kamu tüzel kişilerinin fert ve kurumlardan, hukuki cebir altında, kanunda belirtilen kurallara göre ve karşılıksız olarak aldıkları ekonomik değerlerdir. Başka bir ifadeyle vergi, kamu faaliyetlerinin maliyetini karşılamak üzere, ekonomik birimlerden hukuki ve siyasi cebir altında ve karşılıksız olarak devlete fon aktarılmasıdır Verginin Konusu Verginin konusu, üzerine vergi konulan ve bu nedenle doğrudan ya da dolaylı bir şekilde verginin kaynağını oluşturan ekonomik unsurdur. 13 Vergi borcunun doğumuna neden olan ekonomik unsurlar verginin konusunu oluşturmaktadır. Verginin konusu genel ve soyut bir kavramdır. Vergi kanunları genellikle vergi kavramlarını tanımlamaktadır. Ancak verginin konusunu belirleyen genel bir tanım getirilmemiştir. Kanun koyucu her vergi için konuyu belirtmeyi uygun bulmuştur. Böylece her vergi kanununun genellikle ilk maddelerinde o verginin konusu belirtilmiştir. Verginin konusu verginin temel öğelerindendir. Konusu belli olmayan bir verginin konulması ve alınması mümkün değildir. Verginin kanuniliği ilkesi gereği verginin konusunun belirtilmesi şarttır. Vergi kanunları genellikle konularına uygun adlar taşımaktadırlar. 14 Örneğin, Gelir Vergisi Kanunu, Kurumlar Vergisi Kanunu, Damga Vergisi Kanunu, Emlak Vergisi Kanunu, Motorlu Taşıtlar Vergisi Kanunu, Katma Değer Vergisi Kanunu, Veraset ve İntikal Vergisi Kanunu. Bu kanunların genellikle 1. maddelerinde verginin konusu açıkça ifade edilmektedir. 13 Her bir vergi kanunu için o verginin konusu belirlenmiştir. Bkz. Mevzuat, Gelir İdaresi Başkanlığı, 14 Güncel vergi kanunları için bkz. Gelir İdaresi Başkanlığı,

VERGİ TEORİSİ NEDİR? Vergilendirmede dört temel: -Vergi teorisi -vergi hukuku -vergi tekniği -ulusal ve uluslararası vergi sistemi

VERGİ TEORİSİ NEDİR? Vergilendirmede dört temel: -Vergi teorisi -vergi hukuku -vergi tekniği -ulusal ve uluslararası vergi sistemi Vergi, tüm gerçek ve tüzel kişilerin doğal ortağı olan devletin ekonomik

VERGİ TEORİSİ NEDİR? Vergilendirmede dört temel: -Vergi teorisi -vergi hukuku -vergi tekniği -ulusal ve uluslararası vergi sistemi Vergi, tüm gerçek ve tüzel kişilerin doğal ortağı olan devletin ekonomik

OPTİMAL VERGİLEME ÖĞR. GÖR. AYNUR ARSLAN BURŞUK DERS 2

OPTİMAL VERGİLEME ÖĞR. GÖR. AYNUR ARSLAN BURŞUK DERS 2 Optimal vergileme denildiğinde en iyi ve en uygun vergileme sistemi anlaşılmaktadır. Tarih boyunca böyle bir sistem aranmış ancak halen böyle bir

OPTİMAL VERGİLEME ÖĞR. GÖR. AYNUR ARSLAN BURŞUK DERS 2 Optimal vergileme denildiğinde en iyi ve en uygun vergileme sistemi anlaşılmaktadır. Tarih boyunca böyle bir sistem aranmış ancak halen böyle bir

[Vergiler] [Muhasebe-Finansal Danışmanlık]

![[Vergiler] [Muhasebe-Finansal Danışmanlık]](/thumbs/25/5092466.jpg "[Vergiler] [Muhasebe-Finansal Danışmanlık]") [] [Vergiler] [Muhasebe-Finansal Danışmanlık] * 1. VERGİLER Türkiye, OECD ülkeleri arasında kurumsal vergi oranlarında en rekabetçi ülkelerden biridir. 21 Haziran 2006 tarihinde çıkarılan 5520 Sayılı Kurumlar

[] [Vergiler] [Muhasebe-Finansal Danışmanlık] * 1. VERGİLER Türkiye, OECD ülkeleri arasında kurumsal vergi oranlarında en rekabetçi ülkelerden biridir. 21 Haziran 2006 tarihinde çıkarılan 5520 Sayılı Kurumlar

Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi

GENEL VERGİ TEORİSİ IV Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi Kavramlar: Gelirden Alınan Vergiler, Servetten Alınan Vergiler, Harcamalardan Alınan Vergiler Kavramlara

GENEL VERGİ TEORİSİ IV Konu Başlığı: Türk Vergi Sistemindeki Vergilerin Ekonomik Kaynağına Göre Tasnifi Kavramlar: Gelirden Alınan Vergiler, Servetten Alınan Vergiler, Harcamalardan Alınan Vergiler Kavramlara

TÜRK VERGİ HUKUKUNDA ANAYASAL ÖLÇÜT: MALİ GÜÇ

Dr. Tamer BUDAK Zonguldak Karaelmas Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi TÜRK VERGİ HUKUKUNDA ANAYASAL ÖLÇÜT: MALİ GÜÇ İÇİNDEKİLER ÖNSÖZ...

Dr. Tamer BUDAK Zonguldak Karaelmas Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi TÜRK VERGİ HUKUKUNDA ANAYASAL ÖLÇÜT: MALİ GÜÇ İÇİNDEKİLER ÖNSÖZ...

ÜNİTE:1. Vergi Hukukuna İlişkin Genel Bilgiler ÜNİTE:2. Vergi Hukukunun Kaynakları ÜNİTE:3. Vergi Kanunlarının Uygulanması ÜNİTE:4

ÜNİTE:1 Vergi Hukukuna İlişkin Genel Bilgiler ÜNİTE:2 Vergi Hukukunun Kaynakları ÜNİTE:3 Vergi Kanunlarının Uygulanması ÜNİTE:4 Vergi Hukukunda Yorum ÜNİTE:5 1 Vergi Mükellefiyeti ve Sorumluluğu ÜNİTE:6

ÜNİTE:1 Vergi Hukukuna İlişkin Genel Bilgiler ÜNİTE:2 Vergi Hukukunun Kaynakları ÜNİTE:3 Vergi Kanunlarının Uygulanması ÜNİTE:4 Vergi Hukukunda Yorum ÜNİTE:5 1 Vergi Mükellefiyeti ve Sorumluluğu ÜNİTE:6

ULUSLARARASI VERGİLENDİRME

Prof. Dr. Osman PEHLİVAN Karadeniz Teknik Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi osmanpehlivan@ktu.edu.tr Prof. Dr. Ersan ÖZ Pamukkale Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi ersanoz@pau.edu.tr

Prof. Dr. Osman PEHLİVAN Karadeniz Teknik Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi osmanpehlivan@ktu.edu.tr Prof. Dr. Ersan ÖZ Pamukkale Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi ersanoz@pau.edu.tr

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı. Mali Hukuk Bilgisi Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Mali Hukuk Bilgisi Dersleri ÜNİTE IV TÜRK VERGİ SİSTEMİ A. Genel Olarak Belli bir ülkede belli bir dönemde uygulanan vergi ve vergi benzeri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Mali Hukuk Bilgisi Dersleri ÜNİTE IV TÜRK VERGİ SİSTEMİ A. Genel Olarak Belli bir ülkede belli bir dönemde uygulanan vergi ve vergi benzeri

AR&GE BÜLTEN. Ülkemizde Vergi Gelirleri ve Yeni Uygulamalar

Ülkemizde Vergi Gelirleri ve Yeni Uygulamalar Hande UZUNOĞLU Vergi, yüzyıllar boyunca devletlerin en önemli ve sağlam gelir kaynakları olmuştur. Geçmiş zamanda kimi hükümdarlıklarda halkın üzerine koyduğu

Ülkemizde Vergi Gelirleri ve Yeni Uygulamalar Hande UZUNOĞLU Vergi, yüzyıllar boyunca devletlerin en önemli ve sağlam gelir kaynakları olmuştur. Geçmiş zamanda kimi hükümdarlıklarda halkın üzerine koyduğu

1 MALİYE BİLİMİNİN ESASLARI VE DİĞER BİLİM DALLARIYLA İLİŞKİSİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 MALİYE BİLİMİNİN ESASLARI VE DİĞER BİLİM DALLARIYLA İLİŞKİSİ 11 1.1. Kamu Sektörü Ekonomisi 12 1.1.1. Kamu Maliyesinin Tanımı 13 1.1.2. Kapsam ve Konusu 14 1.1.3. Kamu Maliyesinin

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 MALİYE BİLİMİNİN ESASLARI VE DİĞER BİLİM DALLARIYLA İLİŞKİSİ 11 1.1. Kamu Sektörü Ekonomisi 12 1.1.1. Kamu Maliyesinin Tanımı 13 1.1.2. Kapsam ve Konusu 14 1.1.3. Kamu Maliyesinin

d. Devlet anlayışında meydana gelen değişmeler e. Savaş ve savunma harcamalarındaki artış b. Sivil toplum örgüt a. Tarafsız maliye b.

Aşağıdakilerden hangisi kamu harcamalarının gerçek artış nedenlerinden biri değildir? a. Nüfus artışı b. Teknik ilerlemeler c. Bütçede safi hasılat yönteminden gayrisafi hasılat yöntemine geçilmesi d.

Aşağıdakilerden hangisi kamu harcamalarının gerçek artış nedenlerinden biri değildir? a. Nüfus artışı b. Teknik ilerlemeler c. Bütçede safi hasılat yönteminden gayrisafi hasılat yöntemine geçilmesi d.

Dersin Kodu Dersin Adı Dersin Türü Yıl Yarıyıl AKTS HUK-410 VERGİ HUKUKU Zorunlu 4 8 3

Ders Öğretim Planı Dersin Kodu Dersin Adı Dersin Türü Yıl Yarıyıl AKTS HUK-410 VERGİ HUKUKU Zorunlu 4 8 3 Dersin Seviyesi Lisans Dersin Amacı Bu dersin amacı, Vergi Hukuku ile ilgili temel kavramların

Ders Öğretim Planı Dersin Kodu Dersin Adı Dersin Türü Yıl Yarıyıl AKTS HUK-410 VERGİ HUKUKU Zorunlu 4 8 3 Dersin Seviyesi Lisans Dersin Amacı Bu dersin amacı, Vergi Hukuku ile ilgili temel kavramların

MALİYE TEZSİZ YÜKSEK LİSANS PROGRAMI

MALİYE TEZSİZ YÜKSEK LİSANS PROGRAMI Anabilim Dalı: Maliye PROGRAMIN TANIMI: Maliye Tezsiz Yüksek Lisansı programının amacı; kamu ve özel sektör sistemi içerisindeki problemleri ve ihtiyaçları analiz edebilecek,

MALİYE TEZSİZ YÜKSEK LİSANS PROGRAMI Anabilim Dalı: Maliye PROGRAMIN TANIMI: Maliye Tezsiz Yüksek Lisansı programının amacı; kamu ve özel sektör sistemi içerisindeki problemleri ve ihtiyaçları analiz edebilecek,

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 08/03/2007 tarihli ve 5597 Sayılı Yurt Dışına Çıkış Harcı Hakkında Kanun İle Çeşitli Kanunlarda Değişiklik Yapılması Hakkında Kanunun Yürürlükten Kaldırılmasına

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA 08/03/2007 tarihli ve 5597 Sayılı Yurt Dışına Çıkış Harcı Hakkında Kanun İle Çeşitli Kanunlarda Değişiklik Yapılması Hakkında Kanunun Yürürlükten Kaldırılmasına

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER. Kanun No: 7061 Y.T. :

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

Doç. Dr. Ahmet M. GÜNEŞ Yalova Üniversitesi Hukuk Fakültesi Öğretim Üyesi. Avrupa Birliği Hukukuna Giriş

Doç. Dr. Ahmet M. GÜNEŞ Yalova Üniversitesi Hukuk Fakültesi Öğretim Üyesi Avrupa Birliği Hukukuna Giriş İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR CETVELİ... XIX KISALTMALAR...XXI BİRİNCİ BÖLÜM

Doç. Dr. Ahmet M. GÜNEŞ Yalova Üniversitesi Hukuk Fakültesi Öğretim Üyesi Avrupa Birliği Hukukuna Giriş İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR CETVELİ... XIX KISALTMALAR...XXI BİRİNCİ BÖLÜM

6009 sayılı kanundan sonra ücretlerinin vergilendirilmesi adil mi?

6009 sayılı kanundan sonra ücretlerinin vergilendirilmesi adil mi? GİRİŞ Vergilendirmede sübjektifleştirmenin ve adaletin sağlanması için ayırma ilkesine uygun olarak ücretlerin diğer gelir unsurlarına

6009 sayılı kanundan sonra ücretlerinin vergilendirilmesi adil mi? GİRİŞ Vergilendirmede sübjektifleştirmenin ve adaletin sağlanması için ayırma ilkesine uygun olarak ücretlerin diğer gelir unsurlarına

Emrah URAN TÜRKİYE DEKİ BAĞIMSIZ İDARİ OTORİTELERİN İDARİ YAPTIRIM YETKİSİ

Emrah URAN TÜRKİYE DEKİ BAĞIMSIZ İDARİ OTORİTELERİN İDARİ YAPTIRIM YETKİSİ İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR... XIX GİRİŞ...1 Birinci Bölüm EKONOMİK KAMU DÜZENİ EKSENİNDE BAĞIMSIZ İDARİ

Emrah URAN TÜRKİYE DEKİ BAĞIMSIZ İDARİ OTORİTELERİN İDARİ YAPTIRIM YETKİSİ İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR... XIX GİRİŞ...1 Birinci Bölüm EKONOMİK KAMU DÜZENİ EKSENİNDE BAĞIMSIZ İDARİ

2012 yılı merkezi yönetim bütçesine bakış

Değişmeyen yapısal sorunlar ışığında 2012 yılı merkezi yönetim bütçesine bakış GİRİŞ Bütçe, öncelikle yürütme organının kamunun ihtiyaçlarını belirlemesi ve bunların karşılanması için halktan toplanacak

Değişmeyen yapısal sorunlar ışığında 2012 yılı merkezi yönetim bütçesine bakış GİRİŞ Bütçe, öncelikle yürütme organının kamunun ihtiyaçlarını belirlemesi ve bunların karşılanması için halktan toplanacak

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR Serbest Bölgenin Tanımı Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR Serbest Bölgenin Tanımı Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen

Doç. Dr. LEYLA ATEŞ Altınbaş Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı YATIRIM VERGİ TEŞVİK POLİTİKASININ HUKUKİ ÇERÇEVESİ

Doç. Dr. LEYLA ATEŞ Altınbaş Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı YATIRIM VERGİ TEŞVİK POLİTİKASININ HUKUKİ ÇERÇEVESİ İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR...XV 1. Giriş...1

Doç. Dr. LEYLA ATEŞ Altınbaş Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı YATIRIM VERGİ TEŞVİK POLİTİKASININ HUKUKİ ÇERÇEVESİ İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR...XV 1. Giriş...1

Gümrük Kanunu-Genel Hükümler (Amaç, Kapsam ve Temel Tanımlar) (Md.1-4) 4458 Sayılı GÜMRÜK KANUNU. 4/11/1999 tarihli ve sayılı Resmi Gazete

(Md.1-4) 4458 Sayılı GÜMRÜK KANUNU. 4/11/1999 tarihli ve sayılı Resmi Gazete") Gümrük Kanunu-Genel Hükümler (Amaç, Kapsam ve Temel Tanımlar) (Md.1-4) Amaç, Kapsam ve Temel Tanımlar 4458 Sayılı GÜMRÜK KANUNU 4/11/1999 tarihli ve 23866 sayılı Resmi Gazete 4/11/1999 tarihli ve 23866

Gümrük Kanunu-Genel Hükümler (Amaç, Kapsam ve Temel Tanımlar) (Md.1-4) Amaç, Kapsam ve Temel Tanımlar 4458 Sayılı GÜMRÜK KANUNU 4/11/1999 tarihli ve 23866 sayılı Resmi Gazete 4/11/1999 tarihli ve 23866

YRD. DOÇ. DR. ULAŞ KARAN. Uluslararası İnsan Hakları Hukuku ve Anayasa Hukuku Işığında EŞİTLİK İLKESİ VE AYRIMCILIK YASAĞI

YRD. DOÇ. DR. ULAŞ KARAN Uluslararası İnsan Hakları Hukuku ve Anayasa Hukuku Işığında EŞİTLİK İLKESİ VE AYRIMCILIK YASAĞI İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR...XXI GİRİŞ VE YÖNTEM I.

YRD. DOÇ. DR. ULAŞ KARAN Uluslararası İnsan Hakları Hukuku ve Anayasa Hukuku Işığında EŞİTLİK İLKESİ VE AYRIMCILIK YASAĞI İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR...XXI GİRİŞ VE YÖNTEM I.

GELİR VERGİSİNDE MÜKELLEFİYETLER

GELİR VERGİSİNDE MÜKELLEFİYETLER İsmail UYSAL ANKARA Aralık, 2012 GELİR VERGİSİNDE MÜKELLEFİYETLER Mükellef, vergi kanunlarına göre kendisine vergi borcu terettüp eden gerçek veya tüzel kişidir. Gelir

GELİR VERGİSİNDE MÜKELLEFİYETLER İsmail UYSAL ANKARA Aralık, 2012 GELİR VERGİSİNDE MÜKELLEFİYETLER Mükellef, vergi kanunlarına göre kendisine vergi borcu terettüp eden gerçek veya tüzel kişidir. Gelir

YURT DIŞINA ÇIKIŞ HARCI HAKKINDA KANUN TASARISI

YURT DIŞINA ÇIKIŞ HARCI HAKKINDA KANUN TASARISI Yurt dışına çıkış harcı MADDE 1- (1) Türkiye Cumhuriyeti pasaportu ile yurt dışına çıkış yapanlardan çıkış başına 15 YTL harç alınır. (2) Yurt dışına çıkış

YURT DIŞINA ÇIKIŞ HARCI HAKKINDA KANUN TASARISI Yurt dışına çıkış harcı MADDE 1- (1) Türkiye Cumhuriyeti pasaportu ile yurt dışına çıkış yapanlardan çıkış başına 15 YTL harç alınır. (2) Yurt dışına çıkış

BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ. Hasan YÜKSEK Eylül 2012

SERBEST BÖLGE TEŞVİKLERİ. Hasan YÜKSEK Eylül 2012") BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Hasan YÜKSEK Eylül 2012 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Hasan YÜKSEK Eylül 2012 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

6728 Sayılı Kanun un Transfer Fiyatlandırması ile İlgili Getirdiği Değişiklikler / /Transfer Fiyatlandırması

6728 Sayılı Kanun un Transfer Fiyatlandırması ile İlgili Getirdiği Değişiklikler 19.09.2016 /2016-68 /Transfer Fiyatlandırması 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

6728 Sayılı Kanun un Transfer Fiyatlandırması ile İlgili Getirdiği Değişiklikler 19.09.2016 /2016-68 /Transfer Fiyatlandırması 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

FASIL 5 KAMU ALIMLARI

FASIL 5 KAMU ALIMLARI Öncelik 5.1 Kamu alımları konusunda tutarlı bir politika oluşturulması ve bu politikanın uygulanmasının izlenmesi görevinin bir kuruma verilmesi 1 Mevzuat uyum takvimi Tablo 5.1.1

FASIL 5 KAMU ALIMLARI Öncelik 5.1 Kamu alımları konusunda tutarlı bir politika oluşturulması ve bu politikanın uygulanmasının izlenmesi görevinin bir kuruma verilmesi 1 Mevzuat uyum takvimi Tablo 5.1.1

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Sekizinci Hafta İkinci Bölüm Giriş, Ünite 1 2 İKİNCİ BÖLÜM HARÇLAR -yargı harçları

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Sekizinci Hafta İkinci Bölüm Giriş, Ünite 1 2 İKİNCİ BÖLÜM HARÇLAR -yargı harçları

TÜRK HUKUKUNDA BİREYSEL EMEKLİLİK SİSTEMİ VE VERGİLENDİRİLMESİ

Dr. SERKAN ACUNER Recep Tayyip Erdoğan Üniversitesi Ardeşen Meslek Yüksek Okulu Öğretim Elemanı TÜRK HUKUKUNDA BİREYSEL EMEKLİLİK SİSTEMİ VE VERGİLENDİRİLMESİ İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX

Dr. SERKAN ACUNER Recep Tayyip Erdoğan Üniversitesi Ardeşen Meslek Yüksek Okulu Öğretim Elemanı TÜRK HUKUKUNDA BİREYSEL EMEKLİLİK SİSTEMİ VE VERGİLENDİRİLMESİ İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİNGÜÇLENDİRİLMESİ PROJESİ) MUHASEBE FİNANSMAN VERGİ

MUHASEBE FİNANSMAN VERGİ") T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİNGÜÇLENDİRİLMESİ PROJESİ) MUHASEBE FİNANSMAN VERGİ ANKARA- 2007 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim ve Terbiye

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİNGÜÇLENDİRİLMESİ PROJESİ) MUHASEBE FİNANSMAN VERGİ ANKARA- 2007 Milli Eğitim Bakanlığı tarafından geliştirilen modüller; Talim ve Terbiye

GENEL MERKEZ Eski Londra Asfaltı Kocasinan İş merkezi B Blok No:31 Kat:3 Şirinevler/İstanbul Tel: (212) 251 63 00-251 63 17 Fax: (212) 251 63 18

251 63 00-251 63 17 Fax: (212) 251 63 18") GENEL MERKEZ Eski Londra Asfaltı Kocasinan İş merkezi B Blok No:31 Kat:3 Şirinevler/İstanbul Tel: (212) 251 63 00-251 63 17 Fax: (212) 251 63 18 www.gumrukmuayene.org.tr Hayati DEMİR Muayene Memuru Datça

GENEL MERKEZ Eski Londra Asfaltı Kocasinan İş merkezi B Blok No:31 Kat:3 Şirinevler/İstanbul Tel: (212) 251 63 00-251 63 17 Fax: (212) 251 63 18 www.gumrukmuayene.org.tr Hayati DEMİR Muayene Memuru Datça

BATI AKDENİZ KALKINMA AJANSI (BAKA)

") BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Metin TATLI Şubat 2015 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Metin TATLI Şubat 2015 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

SERBEST BÖLGENİN TANIMI

SERBEST BÖLGELER SERBEST BÖLGENİN TANIMI Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai

SERBEST BÖLGELER SERBEST BÖLGENİN TANIMI Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai

AVRUPA BİRLİĞİ BAKANLIĞI

AVRUPA BİRLİĞİ BAKANLIĞI AVRUPA BİRLİĞİ ve KADIN Avrupa Birliği Bakanlığı Sunum İçeriği AB nin kadın-erkek eşitliği ile ilgili temel ilkeleri AB nin kadın istihdamı hedefi AB de toplumsal cinsiyete duyarlı

AVRUPA BİRLİĞİ BAKANLIĞI AVRUPA BİRLİĞİ ve KADIN Avrupa Birliği Bakanlığı Sunum İçeriği AB nin kadın-erkek eşitliği ile ilgili temel ilkeleri AB nin kadın istihdamı hedefi AB de toplumsal cinsiyete duyarlı

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır.

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

İÇİNDEKİLER: I- VERGİ TEORİSİ, HUKUKU VE TEKNİĞİ*

İÇİNDEKİLER: I- VERGİ TEORİSİ, HUKUKU VE TEKNİĞİ* 1. Vergi Teorisi.. 13 1.1. Verginin Tanımı. 14 1.2. Verginin Fonksiyonları.. 17 1.3. Dolaysız ve Dolaylı Vergiler Ayrımı ile Parafiskal Vergi Gelirleri

İÇİNDEKİLER: I- VERGİ TEORİSİ, HUKUKU VE TEKNİĞİ* 1. Vergi Teorisi.. 13 1.1. Verginin Tanımı. 14 1.2. Verginin Fonksiyonları.. 17 1.3. Dolaysız ve Dolaylı Vergiler Ayrımı ile Parafiskal Vergi Gelirleri

T.C. ABANT İZZET BAYSAL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANABİLİMDALI (TEZLİ YÜKSEK LİSANS PROGRAMI) (SAKARYA ÜNİVERSİTESİ İLE ORTAK)

(SAKARYA ÜNİVERSİTESİ İLE ORTAK)") T.C. ABANT İZZET BAYSAL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANABİLİMDALI (TEZLİ YÜKSEK LİSANS PROGRAMI) (SAKARYA ÜNİVERSİTESİ İLE ORTAK) MALİYE ABD YÜKSEK LİSANS BİLİMSEL HAZIRLIK PROGRAMI Kodu

T.C. ABANT İZZET BAYSAL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ MALİYE ANABİLİMDALI (TEZLİ YÜKSEK LİSANS PROGRAMI) (SAKARYA ÜNİVERSİTESİ İLE ORTAK) MALİYE ABD YÜKSEK LİSANS BİLİMSEL HAZIRLIK PROGRAMI Kodu

1 TÜRKİYE CUMHURİYETİ DÖNEMİ (TÜRKİYE) EKONOMİSİNİN TARİHSEL TEMELLERİ

EKONOMİSİNİN TARİHSEL TEMELLERİ") İÇİNDEKİLER ÖNSÖZ III Bölüm 1 TÜRKİYE CUMHURİYETİ DÖNEMİ (TÜRKİYE) EKONOMİSİNİN TARİHSEL TEMELLERİ 13 1.1.Türkiye Ekonomisine Tarihsel Bakış Açısı ve Nedenleri 14 1.2.Tarım Devriminden Sanayi Devrimine

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 TÜRKİYE CUMHURİYETİ DÖNEMİ (TÜRKİYE) EKONOMİSİNİN TARİHSEL TEMELLERİ 13 1.1.Türkiye Ekonomisine Tarihsel Bakış Açısı ve Nedenleri 14 1.2.Tarım Devriminden Sanayi Devrimine

GİDERLERLE İLGİLİ ÖZEL DOSYALAR

GİDERLERLE İLGİLİ ÖZEL DOSYALAR DÖNEMSELLİK VE TAHHAKUK ESASLARININ VERGİSEL AÇIDAN DOĞURDUĞU SONUÇLAR NELERDİR? ÖZEL DOSYA NO:19 Türk vergi sisteminde dönemsellik ilkesi benimsenerek işletme faaliyet

GİDERLERLE İLGİLİ ÖZEL DOSYALAR DÖNEMSELLİK VE TAHHAKUK ESASLARININ VERGİSEL AÇIDAN DOĞURDUĞU SONUÇLAR NELERDİR? ÖZEL DOSYA NO:19 Türk vergi sisteminde dönemsellik ilkesi benimsenerek işletme faaliyet

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve sayılı Resmi Gazete

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

Bartın Üniversitesi Yayın No: 17 Orman Fakültesi Yayın No : 08. Orman Mühendisliği İçin MALIYE. (2. Baskı)

") Bartın Üniversitesi Yayın No: 17 Orman Fakültesi Yayın No : 08 Orman Mühendisliği İçin MALIYE (2. Baskı) Prof. Dr. İsmet DAŞDEMİR Bartın Üniversitesi Orman Fakültesi Orman Mühendisliği Bölümü Ormaneılık

Bartın Üniversitesi Yayın No: 17 Orman Fakültesi Yayın No : 08 Orman Mühendisliği İçin MALIYE (2. Baskı) Prof. Dr. İsmet DAŞDEMİR Bartın Üniversitesi Orman Fakültesi Orman Mühendisliği Bölümü Ormaneılık

BİRİNCİ BÖLÜM Test Soruları Olay Kurguları Yargı Kararları

İÇİNDEKİLER ÖNSÖZ...7 İÇİNDEKİLER...9 KISALTMALAR CETVELİ...15 BİRİNCİ BÖLÜM Test Soruları Olay Kurguları Yargı Kararları 1. VERGİ VE DİĞER MALİ YÜKÜMLÜLÜKLER... 19 TEST SORULARI...19 OLAY...21 ANAYASA

İÇİNDEKİLER ÖNSÖZ...7 İÇİNDEKİLER...9 KISALTMALAR CETVELİ...15 BİRİNCİ BÖLÜM Test Soruları Olay Kurguları Yargı Kararları 1. VERGİ VE DİĞER MALİ YÜKÜMLÜLÜKLER... 19 TEST SORULARI...19 OLAY...21 ANAYASA

Finansal Kesim Dışındaki Firmaların Yurtdışından Sağladıkları Döviz Krediler (Milyon ABD Doları)

") Bankalardan sağlanan dövizli kredilerde vergisel maliyetler Melike Kılınç I. Giriş Şirketlerin yurtdışı ithalat ihracat işlemleri, döviz cinsinden pozisyon tutmak istemeleri, nihai ürünlerini ya da hizmetlerini

Bankalardan sağlanan dövizli kredilerde vergisel maliyetler Melike Kılınç I. Giriş Şirketlerin yurtdışı ithalat ihracat işlemleri, döviz cinsinden pozisyon tutmak istemeleri, nihai ürünlerini ya da hizmetlerini

Büyüme stratejisini ihracat temeline dayandıran Türkiye, bu kapsamda ihracata değişik yollarla teşvikler sağlamaktadır.

DAHİLDE İŞLEME İZİN BELGESİ VEYA İZNİ OLANLARA BANKA VE SİGORTA MUAMELELERİ VERGİSİ, DAMGA VERGİSİ VE HARÇ İSTİSNASI Gerek gelişmiş ve gerekse gelişmekte olan ülkeler, ihracatlarının arttırılması konusunda

DAHİLDE İŞLEME İZİN BELGESİ VEYA İZNİ OLANLARA BANKA VE SİGORTA MUAMELELERİ VERGİSİ, DAMGA VERGİSİ VE HARÇ İSTİSNASI Gerek gelişmiş ve gerekse gelişmekte olan ülkeler, ihracatlarının arttırılması konusunda

Sirküler Rapor Mevzuat /17-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI

Sirküler Rapor Mevzuat 04.01.2016/17-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/8353 sayılı BKK ile Özel Tüketim Vergisi Kanunu ekinde yer alan (III) sayılı listenin (A) ve (B)

Sirküler Rapor Mevzuat 04.01.2016/17-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/8353 sayılı BKK ile Özel Tüketim Vergisi Kanunu ekinde yer alan (III) sayılı listenin (A) ve (B)

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Birinci Hafta Dersin Tanıtım, Birinci Bölüm Giriş ve Ünite 1 2 Ders: Damga Vergisi

Ankara Üniversitesi Hukuk Fakültesi Adalet Meslek Yüksekokulu DAMGA VERGİSİ ve HARÇLAR BİLGİSİ DERSİ Açık Ders Malzemesi 1 Birinci Hafta Dersin Tanıtım, Birinci Bölüm Giriş ve Ünite 1 2 Ders: Damga Vergisi

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

T.C. TİCARET BAKANLIĞI

T.C. TİCARET BAKANLIĞI TİCARET POLİTİKASI SAVUNMA ARAÇLARI (Damping ve Sübvansiyon) Damping ve Sübvansiyon Araştırma Dairesi Konya Sanayi Odası 12 Mart 2019 İthalat Genel Müdürlüğü Damping ve Sübvansiyon

T.C. TİCARET BAKANLIĞI TİCARET POLİTİKASI SAVUNMA ARAÇLARI (Damping ve Sübvansiyon) Damping ve Sübvansiyon Araştırma Dairesi Konya Sanayi Odası 12 Mart 2019 İthalat Genel Müdürlüğü Damping ve Sübvansiyon

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

A K A D E M İ SİRKÜLER 2009-25

VARLIK BARIŞI 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunun Bazı vergi kanunlarında da değişiklik yapan 25.06.2009 tarih ve 5917 sayılı Bütçe Kanunlarında yer Alan Bazı Hükümlerin

VARLIK BARIŞI 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunun Bazı vergi kanunlarında da değişiklik yapan 25.06.2009 tarih ve 5917 sayılı Bütçe Kanunlarında yer Alan Bazı Hükümlerin

Önsöz...1. Sunuş... 3. Business School... 5. İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19. 2.1. Yatırım Teşvikleri...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

Türk-Alman Üniversitesi. Ders Bilgi Formu

Türk-Alman Üniversitesi Ders Bilgi Formu Dersin Adı Dersin Kodu Dersin Yarıyılı Vergi Hukuku HUK 914 4 ECTS Ders Kredisi (saat/hafta) (saat/hafta) (saat/hafta) 2 2 - - Ön Koşullar Dersin Dili Dersin Seviyesi

Türk-Alman Üniversitesi Ders Bilgi Formu Dersin Adı Dersin Kodu Dersin Yarıyılı Vergi Hukuku HUK 914 4 ECTS Ders Kredisi (saat/hafta) (saat/hafta) (saat/hafta) 2 2 - - Ön Koşullar Dersin Dili Dersin Seviyesi

Yrd. Doç. Dr. Münevver Cebeci Marmara Üniversitesi, Avrupa Birliği Enstitüsü

Yrd. Doç. Dr. Münevver Cebeci Marmara Üniversitesi, Avrupa Birliği Enstitüsü AVRUPA BİRLİĞİNEDİR? Hukuki olarak: Uluslar arası örgüt Fiili olarak: Bir uluslararası örgütten daha fazlası Devlet gibi hareket

Yrd. Doç. Dr. Münevver Cebeci Marmara Üniversitesi, Avrupa Birliği Enstitüsü AVRUPA BİRLİĞİNEDİR? Hukuki olarak: Uluslar arası örgüt Fiili olarak: Bir uluslararası örgütten daha fazlası Devlet gibi hareket

«VERGİ ANLAŞMALARI VE UYGULAMASI» KONULU SEMİNER

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI EV SAHİPLİĞİNDE «VERGİ ANLAŞMALARI VE UYGULAMASI» KONULU SEMİNER Dr. Hüseyin IŞIK Ankara, 08.05.2015 Seminer OECD Modeli, BM Modeli ve Türkiye-Almanya Vergi Anlaşması

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI EV SAHİPLİĞİNDE «VERGİ ANLAŞMALARI VE UYGULAMASI» KONULU SEMİNER Dr. Hüseyin IŞIK Ankara, 08.05.2015 Seminer OECD Modeli, BM Modeli ve Türkiye-Almanya Vergi Anlaşması

ULUSAL PROGRAM TASLAĞININ MESLEKİ AÇIDAN DEĞERLENDİRMESİ,

ULUSAL PROGRAM TASLAĞININ MESLEKİ AÇIDAN DEĞERLENDİRMESİ, 1- GENEL BİLGİ, Avrupa Birliği Müktesebatının üstlenilmesine ilişkin TÜRKİYE ULUSAL PROGRAMI taslak olarak Ağustos tarihinde hazırlanmıştır. Bu

ULUSAL PROGRAM TASLAĞININ MESLEKİ AÇIDAN DEĞERLENDİRMESİ, 1- GENEL BİLGİ, Avrupa Birliği Müktesebatının üstlenilmesine ilişkin TÜRKİYE ULUSAL PROGRAMI taslak olarak Ağustos tarihinde hazırlanmıştır. Bu

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

SİRKÜLER İstanbul, Sayı: 2016/165 Ref: 4/165

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

KATMA DEĞER VERGİSİNDE SORUMLULUK

Yrd. Doç. Dr. ERKAN AYDIN Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi KATMA DEĞER VERGİSİNDE SORUMLULUK İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix

Yrd. Doç. Dr. ERKAN AYDIN Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi Maliye Bölümü Mali Hukuk Anabilim Dalı Öğretim Üyesi KATMA DEĞER VERGİSİNDE SORUMLULUK İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

KAYITLARINI ELEKTRONİK ORTAMDA OLUŞTURMASI, MUHAFAZA VE İBRAZ ETMESİ GEREKEN MÜKELLEFLER İbrahim ERCAN* 1- GİRİŞ Bilindiği üzere, 213 sayılı Vergi Usul Kanunu nun(t.c.yasalar, 1961) Mükerrer 242 nci maddesi

İÇİNDEKİLER İÇİNDEKİLER... SİMGELER VE KISALTMALAR... TABLOLAR / ŞEKİLLER DİZİNİ... GİRİŞ... BİRİNCİ BÖLÜM

İÇİNDEKİLER İÇİNDEKİLER... SİMGELER VE KISALTMALAR... TABLOLAR / ŞEKİLLER DİZİNİ... GİRİŞ... BİRİNCİ BÖLÜM EĞİTİM VE VERGİLENDİRİLMESİ İLE İLGİLİ GENEL AÇIKLAMALAR I- EĞİTİM KAVRAMI, TANIMI VE ÖNEMİ...

İÇİNDEKİLER İÇİNDEKİLER... SİMGELER VE KISALTMALAR... TABLOLAR / ŞEKİLLER DİZİNİ... GİRİŞ... BİRİNCİ BÖLÜM EĞİTİM VE VERGİLENDİRİLMESİ İLE İLGİLİ GENEL AÇIKLAMALAR I- EĞİTİM KAVRAMI, TANIMI VE ÖNEMİ...

Mali İzleme Raporu Eylül 2005 Ön Değerlendirme

economicpolicyresearchinstitute ekonomipolitikalarıaraştırmaenstitüsü Mali İzleme Raporu Eylül 2005 Ön Değerlendirme Yönetişim Etütleri Programı uğur mumcu caddesi 80/3 g.o.p ankara türkiye tel: +90 312

economicpolicyresearchinstitute ekonomipolitikalarıaraştırmaenstitüsü Mali İzleme Raporu Eylül 2005 Ön Değerlendirme Yönetişim Etütleri Programı uğur mumcu caddesi 80/3 g.o.p ankara türkiye tel: +90 312

ÖZGEÇMİŞ VE ESERLER LİSTESİ

ÖZGEÇMİŞ VE ESERLER LİSTESİ Adı-Soyadı : Derya YAYMAN Doğum Tarihi ve Yeri: 01.04.1968/İZMİR Medeni Durum: Evli ve 2 çocuk İletişim Bilgileri: Tel 0.242. 310 64 93 Cep Tel - E-Mail Adres Bölümü dyayman@akdeniz.edu.tr

ÖZGEÇMİŞ VE ESERLER LİSTESİ Adı-Soyadı : Derya YAYMAN Doğum Tarihi ve Yeri: 01.04.1968/İZMİR Medeni Durum: Evli ve 2 çocuk İletişim Bilgileri: Tel 0.242. 310 64 93 Cep Tel - E-Mail Adres Bölümü dyayman@akdeniz.edu.tr

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK Sayı 2017/50 ÖZET 91 Seri No lu Gider Vergileri Genel Tebliğinde elektronik para ve ödeme kuruluşları ile bu kuruluşların şube veya temsilcilerince

BAKIŞ MEVZUAT 91 SERİ NO LU GİDER VERGİLERİ GENEL TEBLİĞİ BAŞLIK Sayı 2017/50 ÖZET 91 Seri No lu Gider Vergileri Genel Tebliğinde elektronik para ve ödeme kuruluşları ile bu kuruluşların şube veya temsilcilerince

TÜRK VERGİ SİSTEMİ-1.BÖLÜM

TÜRK VERGİ SİSTEMİ-1.BÖLÜM I. TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Cumhuriyet öncesinde uygulanan Osmanlı dönemi vergileri, genel olarak şer i vergilerden oluşuyordu. Bunların arasında Müslüman olmayan tebaadan

TÜRK VERGİ SİSTEMİ-1.BÖLÜM I. TÜRK VERGİ SİSTEMİNİN TARİHÇESİ Cumhuriyet öncesinde uygulanan Osmanlı dönemi vergileri, genel olarak şer i vergilerden oluşuyordu. Bunların arasında Müslüman olmayan tebaadan

Ö z e t B ü l t e n Tarih : Sayı : 2017/9

Ö z e t B ü l t e n Tarih : 13.02.2017 Sayı : 2017/9 Değerli Müşterimiz, Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1- Yatırım Teşvik Belgesi Kapsamında Yapılan

Ö z e t B ü l t e n Tarih : 13.02.2017 Sayı : 2017/9 Değerli Müşterimiz, Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1- Yatırım Teşvik Belgesi Kapsamında Yapılan

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN VERGİ ANKARA, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri kazandırmaya yönelik

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN VERGİ ANKARA, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri kazandırmaya yönelik

DAMGA VERGİSİ HARÇ BİLGİSİ (ADL202U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DAMGA VERGİSİ HARÇ BİLGİSİ (ADL202U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DAMGA VERGİSİ HARÇ BİLGİSİ (ADL202U)

Bu dersin ön koşulu yada eş koşulu bulunmamaktadır.

Image not found http://bologna.konya.edu.tr/panel/images/pdflogo.png Ders Adı : VERGİ HUKUKU Ders No : 0020050030 Teorik : 3 Pratik : 0 Kredi : 3 ECTS : 4 Ders Bilgileri Ders Türü Öğretim Dili Öğretim

Image not found http://bologna.konya.edu.tr/panel/images/pdflogo.png Ders Adı : VERGİ HUKUKU Ders No : 0020050030 Teorik : 3 Pratik : 0 Kredi : 3 ECTS : 4 Ders Bilgileri Ders Türü Öğretim Dili Öğretim

Türkiye-Kosova Serbest Ticaret Anlaşması IV. Tur Müzakereleri. Caner ERDEM AB Uzman Yardımcısı Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü

Türkiye-Kosova Serbest Ticaret Anlaşması IV. Tur Müzakereleri Caner ERDEM AB Uzman Yardımcısı Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü Eylül 2013 Sunum Planı STA ların Yasal Çerçevesi Türkiye nin

Türkiye-Kosova Serbest Ticaret Anlaşması IV. Tur Müzakereleri Caner ERDEM AB Uzman Yardımcısı Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü Eylül 2013 Sunum Planı STA ların Yasal Çerçevesi Türkiye nin

S İ R K Ü L E R : 2 0 1 4 / 3

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

Maliye Anabilim Dalı- Tezli Yüksek Lisans Programı Ders İçerikleri

Maliye Anabilim Dalı- Tezli Yüksek Lisans Programı Ders İçerikleri Sosyal Bilimlerde Araştırma Yöntemleri MLY733 1 3 + 0 6 Araştırma yöntemlerindeki farklı anlayışları, yaygın olarak kullanılan araştırma

Maliye Anabilim Dalı- Tezli Yüksek Lisans Programı Ders İçerikleri Sosyal Bilimlerde Araştırma Yöntemleri MLY733 1 3 + 0 6 Araştırma yöntemlerindeki farklı anlayışları, yaygın olarak kullanılan araştırma

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

No : 2013-050 Tarih : 31.12.2013 Konu : Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi 29.12.2013 tarih ve28866 sayılı Resmi Gazete de yayımlanan 431 sıra numaralı Vergi Usul

Sirküler Rapor Mevzuat /18-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI

Sirküler Rapor Mevzuat 05.01.2015/18-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2014/7127 sayılı BKK ile Özel Tüketim Vergisi Kanununa ekli III sayılı Tablonun (A) ve (B) cetvellerinde

Sirküler Rapor Mevzuat 05.01.2015/18-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2014/7127 sayılı BKK ile Özel Tüketim Vergisi Kanununa ekli III sayılı Tablonun (A) ve (B) cetvellerinde

1.- GÜMRÜK BİRLİĞİ: 1968 (Ticari engellerin kaldırılması + OGT) 2.- AET den AB ye GEÇİŞ :1992 (Kişilerin + Sermayenin + Hizmetlerin Serbest Dolaşımı.

2.- AET den AB ye GEÇİŞ :1992 (Kişilerin + Sermayenin + Hizmetlerin Serbest Dolaşımı.") TÜRKİYE AB İLİŞKİLERİ HAFTA 2 Roma Antlaşması Avrupa Ekonomik Topluluğu AET nin kurulması I. AŞAMA AET de Gümrük Birliğine ulaşma İngiltere, Danimarka, İrlanda nın AET ye İspanya ve Portekiz in AET ye

TÜRKİYE AB İLİŞKİLERİ HAFTA 2 Roma Antlaşması Avrupa Ekonomik Topluluğu AET nin kurulması I. AŞAMA AET de Gümrük Birliğine ulaşma İngiltere, Danimarka, İrlanda nın AET ye İspanya ve Portekiz in AET ye

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

I. STOPAJ YÖNTEMĠNE TABĠ MENKUL SERMAYE GELĠRLERĠ VE DEĞER ARTIġ KAZANÇLARI Gelir Vergisi Kanununa eklenen Geçici 67. madde ile 01.01.2006 tarihinden itibaren geçerli olmak üzere 31.12.2015 tarihine kadar;

KÜRESEL UZAY ÇAĞINDA VERGİLEMEYE KRİTİK BAKIŞ DOÇ. DR. ERSAN ÖZ PAU İİBF MALİYE BÖLÜMÜ MALİ HUKUK A.B.D.

KÜRESEL UZAY ÇAĞINDA VERGİLEMEYE KRİTİK BAKIŞ DOÇ. DR. ERSAN ÖZ PAU İİBF MALİYE BÖLÜMÜ MALİ HUKUK A.B.D. DÜNYADA İKİ ŞEY KESİNDİR. ÖLÜM VE VERGİLER (B. Franklin) Uzaya çıksak bile ölüm vardır. Yakın zaman

KÜRESEL UZAY ÇAĞINDA VERGİLEMEYE KRİTİK BAKIŞ DOÇ. DR. ERSAN ÖZ PAU İİBF MALİYE BÖLÜMÜ MALİ HUKUK A.B.D. DÜNYADA İKİ ŞEY KESİNDİR. ÖLÜM VE VERGİLER (B. Franklin) Uzaya çıksak bile ölüm vardır. Yakın zaman

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi Doç. Dr. Sezgin Polat Public Economics Course Political Science Department Galatasaray University Fall, 2017 Outline Yasama Yürütme Yargı -

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi Doç. Dr. Sezgin Polat Public Economics Course Political Science Department Galatasaray University Fall, 2017 Outline Yasama Yürütme Yargı -

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[2-2015/339]-56816 12.05.2016 Konu : Vakıf üyelerine ait birikimlerin

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[2-2015/339]-56816 12.05.2016 Konu : Vakıf üyelerine ait birikimlerin

25 SERİ NOLU ÖTV GENEL TEBLİĞİ KAPSAMINDA İADE ALINAN ÖTV NEDENİYLE KDV İADESİ DOĞAR MI?

25 SERİ NOLU ÖTV GENEL TEBLİĞİ KAPSAMINDA İADE ALINAN ÖTV NEDENİYLE KDV İADESİ DOĞAR MI? Seçkin BİÇER 56 I- GİRİŞ Maliye Bakanlığı nın 08.10.2012 tarihli ve 103112 sayılı Yazısı üzerine, 4760 sayılı Özel

25 SERİ NOLU ÖTV GENEL TEBLİĞİ KAPSAMINDA İADE ALINAN ÖTV NEDENİYLE KDV İADESİ DOĞAR MI? Seçkin BİÇER 56 I- GİRİŞ Maliye Bakanlığı nın 08.10.2012 tarihli ve 103112 sayılı Yazısı üzerine, 4760 sayılı Özel

GVK NUN 89. MADDESİNE GÖRE EĞİTİM HARCAMALARININ BEYAN EDİLECEK GELİRDEN İNDİRİLMESİ UYGULAMASINDAKİ

GVK NUN 89. MADDESİNE GÖRE EĞİTİM HARCAMALARININ BEYAN EDİLECEK GELİRDEN İNDİRİLMESİ UYGULAMASINDAKİ SORUNLAR 29 GVK NUN 89. MADDESİNE GÖRE EĞİTİM HARCAMALARININ BEYAN EDİLECEK GELİRDEN İNDİRİLMESİ UYGULAMASINDAKİ

GVK NUN 89. MADDESİNE GÖRE EĞİTİM HARCAMALARININ BEYAN EDİLECEK GELİRDEN İNDİRİLMESİ UYGULAMASINDAKİ SORUNLAR 29 GVK NUN 89. MADDESİNE GÖRE EĞİTİM HARCAMALARININ BEYAN EDİLECEK GELİRDEN İNDİRİLMESİ UYGULAMASINDAKİ

YENİ TEŞVİK YASASININ AVANTAJLARINDAN DAHA YÜKSEK ORANLARDA YARARLANMAK İÇİN SON GÜN 31.12.2013

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM AŞ. Genel Müdürü erdogankarahan@istanbulymm.com YENİ TEŞVİK YASASININ AVANTAJLARINDAN DAHA YÜKSEK ORANLARDA YARARLANMAK İÇİN SON GÜN 31.12.2013

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM AŞ. Genel Müdürü erdogankarahan@istanbulymm.com YENİ TEŞVİK YASASININ AVANTAJLARINDAN DAHA YÜKSEK ORANLARDA YARARLANMAK İÇİN SON GÜN 31.12.2013

VERGİ SİRKÜLERİ NO: 2017/56 TARİH: 06/12/2017

VERGİ SİRKÜLERİ NO: 2017/56 TARİH: 06/12/2017 KONU 7061 Sayılı Bazı Vergi Kanunları İle Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun (Torba Kanun) Yayımlanmıştır. 5 Aralık 2017 tarihli ve 30261

VERGİ SİRKÜLERİ NO: 2017/56 TARİH: 06/12/2017 KONU 7061 Sayılı Bazı Vergi Kanunları İle Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun (Torba Kanun) Yayımlanmıştır. 5 Aralık 2017 tarihli ve 30261

Dersin Adı Kodu Yarıyılı Kredisi AKTS. Finansal Tablolar Analizi [0-2] Ön Koşul Yok Dersleri. Dersi Veren

![Dersin Adı Kodu Yarıyılı Kredisi AKTS. Finansal Tablolar Analizi [0-2] Ön Koşul Yok Dersleri. Dersi Veren](/thumbs/93/113818352.jpg "Dersin Adı Kodu Yarıyılı Kredisi AKTS. Finansal Tablolar Analizi [0-2] Ön Koşul Yok Dersleri. Dersi Veren") T+U Dersin Adı Kodu Yarıyılı Kredisi AKTS Saat IKT300-5 3 + 0 3 4 Finansal Tablolar Analizi 2012 [0-2] Ön Koşul Yok Dersleri Dersin Dili Dersin Türü Dersi Veren Dersin Amacı Dersin Öğrenme Çıktıları Dersin

T+U Dersin Adı Kodu Yarıyılı Kredisi AKTS Saat IKT300-5 3 + 0 3 4 Finansal Tablolar Analizi 2012 [0-2] Ön Koşul Yok Dersleri Dersin Dili Dersin Türü Dersi Veren Dersin Amacı Dersin Öğrenme Çıktıları Dersin

MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI NA

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI NA Sendikalar ve Toplu İş Sözleşmesi Kanunu nda Değişiklik Yapılması Hakkında Kanun Teklifimiz ve gerekçesi ek tedir. Gereğini saygılarımızla arz ederiz. GENEL GEREKÇE

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI NA Sendikalar ve Toplu İş Sözleşmesi Kanunu nda Değişiklik Yapılması Hakkında Kanun Teklifimiz ve gerekçesi ek tedir. Gereğini saygılarımızla arz ederiz. GENEL GEREKÇE

Geleneksel ve yeni maliye karşılaştırılması, Gelişmekte olan ve gelişmiş ülkelerde vergi sistemleri ve maliye politikasında değişim.

Kamu Maliyesi I / MLY101 Kamu sektörü ve kamu hizmetlerinin incelenmesi, Kamu harcamalarının nitel ve nicel gelişimi, karşılaştırmalı olarak değerlendirilmesi, Kamu gelirlerinin tanımlanması, vergi teorisinin

Kamu Maliyesi I / MLY101 Kamu sektörü ve kamu hizmetlerinin incelenmesi, Kamu harcamalarının nitel ve nicel gelişimi, karşılaştırmalı olarak değerlendirilmesi, Kamu gelirlerinin tanımlanması, vergi teorisinin

6- REKABET POLİTİKASI

6- REKABET POLİTİKASI 8 Mart 2001 tarihli Katılım Ortaklığı Belgesinin yayımlanmasından bugüne kadar yapılmış olan idari düzenlemeler Ek 6.1 de gösterilmiştir. I- ÖNCELİKLER LİSTESİ ÖNCELİK 6.1 Rekabet

6- REKABET POLİTİKASI 8 Mart 2001 tarihli Katılım Ortaklığı Belgesinin yayımlanmasından bugüne kadar yapılmış olan idari düzenlemeler Ek 6.1 de gösterilmiştir. I- ÖNCELİKLER LİSTESİ ÖNCELİK 6.1 Rekabet

Türkiye de Motorlu Taşıtlardan Alınan Vergi ve Harçların Yerel Yönetim Bütçeleri Açısından Değerlendirilmesi

Türkiye de Motorlu Taşıtlardan Alınan Vergi ve Harçların Yerel Yönetim Bütçeleri Açısından Değerlendirilmesi Prof. Dr. Ahmet Burçin YERELİ Arş.Gör. Emre ATSAN Motorlu Taşıtların Vergilendirilmesi Motorlu

Türkiye de Motorlu Taşıtlardan Alınan Vergi ve Harçların Yerel Yönetim Bütçeleri Açısından Değerlendirilmesi Prof. Dr. Ahmet Burçin YERELİ Arş.Gör. Emre ATSAN Motorlu Taşıtların Vergilendirilmesi Motorlu

Maliye Anabilim Dalı- Tezli Yüksek Lisans (Sak.Üni.Ort) Programı Ders İçerikleri

Programı Ders İçerikleri") Maliye Anabilim Dalı- Tezli Yüksek Lisans (Sak.Üni.Ort) Programı Ders İçerikleri Sosyal Bilimlerde Araştırma Yöntemleri MLY733 1 3 + 0 6 Araştırma yöntemlerindeki farklı anlayışları, yaygın olarak kullanılan

Maliye Anabilim Dalı- Tezli Yüksek Lisans (Sak.Üni.Ort) Programı Ders İçerikleri Sosyal Bilimlerde Araştırma Yöntemleri MLY733 1 3 + 0 6 Araştırma yöntemlerindeki farklı anlayışları, yaygın olarak kullanılan

TÜRKİYE DEKİ FİNANSAL KURULUŞLAR İÇİN FATCA

TÜRKİYE DEKİ FİNANSAL KURULUŞLAR İÇİN FATCA Amerika Birleşik Devletleri (ABD), kendi yasalarına göre vergi mükellefi olan gerçek ve tüzel kişilerin yurt dışı banka hesapları üzerinden vergilendirmeden

TÜRKİYE DEKİ FİNANSAL KURULUŞLAR İÇİN FATCA Amerika Birleşik Devletleri (ABD), kendi yasalarına göre vergi mükellefi olan gerçek ve tüzel kişilerin yurt dışı banka hesapları üzerinden vergilendirmeden

Ortak Tarım Politikasında Korumacılık

Ortak Tarım Politikasında Korumacılık Topluluk İçinde Koruma Toplulukta 3 Farklı Fiyat Uygulandı Hedef fiyat Müdahale fiyatı Eşik Fiyat Hedef fiyat En kötü koşullarda çalışan (verim düşük) üreticileri

Ortak Tarım Politikasında Korumacılık Topluluk İçinde Koruma Toplulukta 3 Farklı Fiyat Uygulandı Hedef fiyat Müdahale fiyatı Eşik Fiyat Hedef fiyat En kötü koşullarda çalışan (verim düşük) üreticileri

BÖLÜNME SURETİYLE ELDE EDİLEN HİSSE SENETLERİNİN İKTİSAP TARİHİ

BÖLÜNME SURETİYLE ELDE EDİLEN HİSSE SENETLERİNİN İKTİSAP TARİHİ 23 BÖLÜNME SURETİYLE ELDE EDİLEN HİSSE SENETLERİNİN İKTİSAP TARİHİ Genel Açıklama: Bölünme ve hisse değişimi uygulaması mevzuatımıza 2001

BÖLÜNME SURETİYLE ELDE EDİLEN HİSSE SENETLERİNİN İKTİSAP TARİHİ 23 BÖLÜNME SURETİYLE ELDE EDİLEN HİSSE SENETLERİNİN İKTİSAP TARİHİ Genel Açıklama: Bölünme ve hisse değişimi uygulaması mevzuatımıza 2001

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI?

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI? Nevzat BOZKURT * I-Giriş: Türkiye Cumhuriyetinin bütçesi toplanan vergilerden oluşmaktadır. Bu vergilerden önemli bir kısmını da dış ticaretten

GÜMRÜK İDARELERİNCE HANGİ DURMLARDA KDV PARA CEZASI UYGULANMALI? Nevzat BOZKURT * I-Giriş: Türkiye Cumhuriyetinin bütçesi toplanan vergilerden oluşmaktadır. Bu vergilerden önemli bir kısmını da dış ticaretten

18 Aralık 2009, İstanbul Ayşen SATIR