TKY 405. EFQM Mükemmellik Modeli DERS NOTLARI DOÇ.DR.NİHAL ERGİNEL

|

|

|

- Duygu Cavus

- 7 yıl önce

- İzleme sayısı:

Transkript

1 TKY 405 EFQM Mükemmellik Modeli DERS NOTLARI DOÇ.DR.NİHAL ERGİNEL

2 Deming Ödülü ilk kez 1951 de Japanese Union of Scientists and Engineers (JUSE) tarafından verildi. Malcome Baldrige ödülü 1987 de ABD de verilmeye başlandı. EFQM (European Foundation for Quality Management) 1988 de kuruldu. EFQM Avrupa Kalite Ödülü 1991 de verilmeye başlandı. EFQM Avrupa Kalite Ödülü nü esas alan Ulusal Kalite Ödülü ise KalDer tarafından 1992 den itibaren verilmeye başlandı.

3 EFQM EFQM Mükemmellik Modeli, kuruluşların mükemmellik yolunda ilerleyip ilerlemediklerini ölçerek yönetim sistemlerini geliştirmeleri konusunda onlara yardımcı olan pratik bir araçtır. Kuruluşların kuvvetli yönlerini ve iyileştirmeye açık alanlarını görmelerini sağlayarak onları çözümler üretmeleri konusunda teşvik eder.

4 KalDer Kalite Ödülü Katagorileri: Büyük Ölçekli İşletmeler Operasyonel Birimler /Araştırma birimleri gibi) Bağımsız KOBİ Bağlı KOBİ Kamu Sektörü Sivil Toplum Kuruluşları

5 EFQM Mükemmellik Aşamaları Kalite Ödülü EFQM MÜKEMMELLIK ASAMALARI EFQM Modeli nin tüm içerigi esas alinir. 75 sayfalik basvuru dokümani 4-8 kisilik Degerlendirme ekibi Uzlasim toplantisi ve saha ziyareti Alt-kriterler bazinda geri bildirim raporu Finalistlik, Basari Ödülü ve Büyük Ödül Mükemmellikte Yetkinlik Mükemmellikte Kararlilik EFQM Modeli nin tüm içerigi esas alinir. 51 sayfalik basvuru dokümani 2-5 kisilik degerlendirme ekibi Uzlasim toplantisi ve saha ziyareti Ana kriterler bazinda geri bildirim raporu 400 puan ve üzerinde tanima Modelin 9 ana kriteri esas alinir 12 sayfalik bir basvuru dokümani Degerlendirme ve saha ziyareti asamalari Iyilestirme planinin dogrulanmasinin ardindan tanima 10

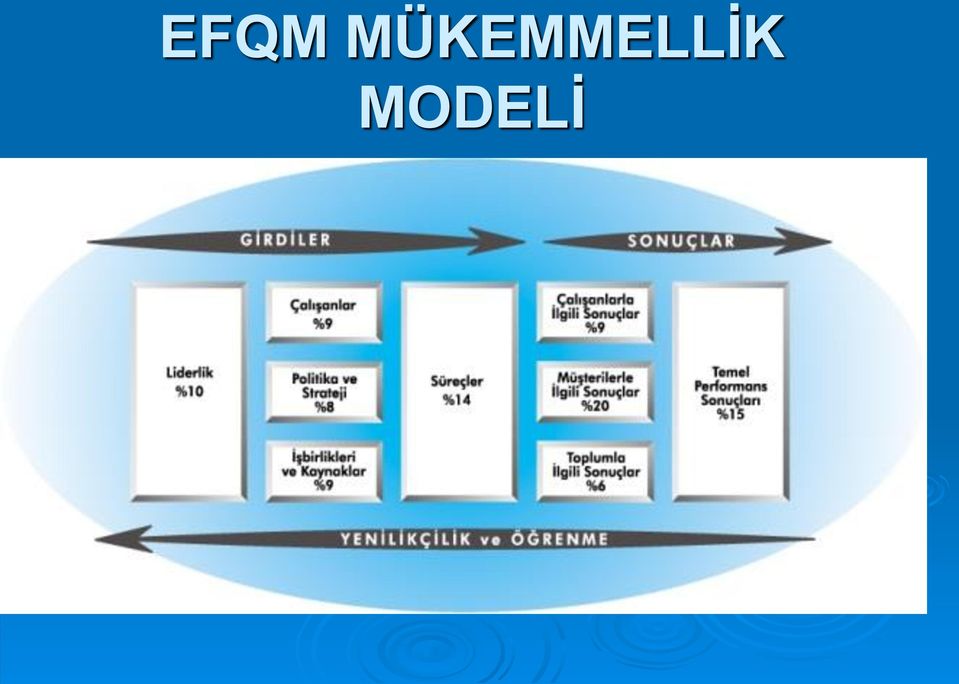

6 EFQM MÜKEMMELLİK MODELİ

7 Temel Kavramlar Sonuçlara yönelme, Müşteri odaklılık, Liderlik ve amacın tutarlılığı, Süreçler ve verilerle yönetim, Çalışanların geliştirilmesi ve katılımı, Sürekli öğrenme, yenilikçilik ve iyileşme, İşbirliklerin geliştirilmesi, Kurumsal sosyal sorumluluk.

8 EFQM MÜKEMMELLİK MODELİ EFQM Mükemmellik Modeli dokuz ana kriter üzerine kurulmuştur ; 1. Liderlik 2. Çalışanlar 3. Politika ve strateji 4. İşbirlikleri ve kaynaklar 5. Süreçler 6. Çalışanlarla ilgili sonuçlar 7. Müşterilerle ilgili sonuçlar 8. Toplumla ilgili sonuçlar 9. Temel performans sonuçları Modelin 9 ana kriteri, temel kavramlarla ilişki içerisindedir.

9 Girdiler kısmı, (NASIL SORUSUNA YANIT ARANIR) Yaklaşım sağlam temelli mi? Politika ve stratejiler ile bütünleşik mi? Yayılım tüm birimleri kapsamakta mı? Değerlendirme ve gözden geçirmesi, ölçme, öğrenme ve iyileştirme adımları ile yapılıyor mu? diye sorgulamakta,

10 Çıktılar kısmı, (NE ELDE EDİLDİ SORUSUNA YANIT ARANIR) Sonuçların eğilimleri olumlu, hedefler ile uyumlu mu? Sonuçlar dış kuruluşlar ve en iyi ile kıyaslanmakta mı? Sonuçlar yaklaşımdan mı kaynaklanmaktadır? Sonuçlar ilgili alanın tüm birimlerini içermekte mi? şeklinde sorgulanmaktadır.

11 Toplam Kalite Yönetimi, buna bağlı olarak da EFQM Mükemmellik Modeli, yönetimin kalitesini ölçmeye yöneliktir. Ortaya konan yöntemlerin, hedefleri ne kadar iyileştirdiğine bakılır. PUKÖ döngüsünü esas alır. Sonuçlar Temel Performans Göstergeleri ile, birkaç yıl baz alınarak incelenir.

12 PUKO döngüsü Planla: Problemin tanımlanması, muhtemel sebeplerin belirlenmesi, veri toplama ve analiz etme, asıl sebeplerin ortaya konması, iyileştirme faaliyetlerinin tanımlanması Uygula: Belirlenen iyileştirme faaliyetlerinin uygulanması Kontrol Et: İyileştirme faaliyetlerinin uygunluğu ve doğruluğunun kontrol edilmesi Önlem Al: Sürekliliğin sağlanması için standartlaştır Önlem al Kontrol et Planla Uygula

13 GİRDİLER:

14 Kriter 1:Liderlik Mükemmel liderler, vizyonu ve misyonu geliştirirler ve onların gerçekleştirilmesini kolaylaştırırlar. Kalıcı başarı için gerekli olan kurumsal değerleri ve sistemleri geliştirirler ve bunları faaliyetleri ve davranışları ile yaşama geçirirler. Değişim dönemlerinde, amacın tutarlılığını sağlarlar. Böylesi liderler, gerektiğinde, kuruluşun yönünü değiştirebilirler ve izlenmesi için diğerlerini cesaretlendirirler.

15 Liderlik: Liderler; 1a. Kuruluşun misyon, vizyon ve değerlerini oluştururlar ve bir mükemmellik kültürü doğrultusunda örnek olurlar, 1b. Kuruluşun yönetim sisteminin oluşturulması, bu sistemin yaşama geçirilmesi ve sürekli olarak iyileştirilmesi çalışmalarında kişisel olarak yer alırlar, 1c. Müşterilerle, işbirliği yapılan kuruluşlarla ve toplumun temsilcileri ile ilişkileri yürütürler, 1d. Mükemmellik kültürünü kuruluşun çalışanları ile sağlamlaştırırlar, 1e. Kurumsal değişim ihtiyacını belirler ve değişime öncülük ederler.

16 Liderlik; Liderlik kapsamında, özdeğerlendirme (EFQM Modelini esas alarak kuruluşun kendini değerlendirmesi) sonuçlarına göre, liderlik yaklaşımları gözden geçirilir, yöntemler iyileştirilir veya yeni yöntemler geliştirilir. Organizasyon yapısının değiştirilerek çalışanların yaratıcılığını cesaretlendirme ve yetkilendirme, önerilerin gerçekleştirilmesi için mali destek sağlarlar, Proje ve iyileştirme takımlarının eğitimleri ve izlemeleri yapılır. Çalışanların nitelik ve niceliğinin geliştirilmesi faaliyetleri yapılır, takip edilir. Algılama anketleri yapılır, buna uygun olarak faaliyetler gözden geçirilip, revize edilir.

17 İyileştirme faaliyetleri; Özdeğerlendirmeden çıkan sonuçlar, İyileştirme takımlarının yaptıkları çalışmalar, Öneri sistemi sonuçları, Kalite çemberleri, İşbirlikleri ile yapılan çalışmalar, Algılama anket sonuçlarına göre, belirlenir.

18 Kriter 2: Politika ve Strateji Mükemmel kuruluşlar, içinde yer aldığı pazarı ve sektörü göz önünde tutan paydaş odaklı bir strateji geliştirerek misyon ve vizyonunu hayata geçirirler. Stratejiyi gerçekleştirmek için politikalar, planlar, amaçlar ve süreçler oluştururlar ve uygularlar.

19 Politika ve Strateji Kuruluşlar vizyon, misyon ve stratejileri hangi metoda göre belirlerler? Bunları nasıl hayata geçirirler? Paydaşları nasıl göz önüne alırlar? Rakiplerin durumunu nasıl göz önüne alırlar? Ekonomik ve demografik göstergeleri ve teknolojik gelişmelerin etkilerini nasıl göz önüne alırlar? Politika ve stratejilerin yayılımını nasıl gerçekleştirirler? Sonuçlar hakkında verileri nasıl toplarlar? Sonuçları nasıl değerlendirir ve iyileşme için yöntemleri nedir?

20 2a) Politika ve Strateji paydaşların mevcut durumdaki ve gelecekteki gereksinim ve beklentilerini temel alır. 2b) Politika ve Strateji, performans ölçümü, araştırma, öğrenme ve dış faaliyetlerden elde edilen bilgileri temel alır. 2c ) Politika ve Strateji oluşturulur, gözden geçirilir ve güncelleştirilir. 2d )Politika ve strateji duyurulur ve kilit süreçler çerçevesi yoluyla yayılımı gerçekleştirilir.

Politika ve Strateji oluşturulur, gözden geçirilir ve güncelleştirilir.")

21 Kriter 3: Çalışanlar Mükemmel kuruluşlar, çalışanların bilgi birikimlerini ve tüm potansiyellerini bireysel düzeyde, ekip düzeyinde ve kuruluşun bütününde yönetir, geliştirir ve özgürce kullanmalarını sağlarlar. Tüm çalışanlara adil ve eşit davranır, onların faaliyetlere katılımını sağlar ve onları yetkelendirirler. Beceri ve bilgi birikimlerini kuruluşun çıkarları doğrultusunda kullanmaları için çalışanlarına önem vererek, onları tanıyarak ve başarılarını takdir ederek, motive eder ve sürekli katılımlarını sağlar.

22 3a) İnsan kaynakları planlanır, yönetilir ve iyileştirilir. 3b) Çalışanların bilgi birikimleri ve yetkinlikleri belirlenir, geliştirilir ve sürdürülür. 3c) Çalışanların katılımı ve yetkelendirilmesi sağlanır. 3d) Çalışanlar ile kuruluş arasında diyalog söz konusudur. 3e ) Çalışanlar takdir edilir, tanınır ve gözetilir.

23 Çalışanlar: İnsan kaynaklarına yönelik politika ve stratejileri oluşturma, İşe alma ve kariyer planlama süreçlerini oluşturma ve yönetme, Çalışanların bilgi birikim ve yetkinliklerini belirleme ve geliştirme, Çalışanların fakültenin mevcut ve gelecekteki gereksinimlerine uygun hale getirilmesi amacıyla eğitim ve geliştirme planlarının oluşturulması ve uygulanması, Eğitim sonrası değerlendirmelerin yapılması, Takım çalışmalarını teşvik etme ve becerilerini geliştirme,

24 Kriter 4: İşbirlikleri ve Kaynaklar Mükemmel kuruluşlar, politika ve stratejilerini ve süreçlerinin etkin bir biçimde işleyişini destekleyecek biçimde dış işbirliklerini, tedarikçilerini ve iç kaynaklarını planlar ve yönetirler. Planlama sırasında ve işbirliklerini ve kaynaklarını yönetirken kuruluşun, toplumun ve çevrenin mevcut durumundaki ve gelecekle ilgili gereksinimlerini dengelerler.

25 4a) Kuruluş dışı işbirlikleri yönetilir. 4b) Finansal kaynaklar yönetilir. 4c) Binalar, donanım ve malzemeler yönetilir. 4d) Teknoloji yönetilir. 4e) Bilgi ve bilgi birikimi yönetilir.

26 İşbirlikleri ve kaynaklar: İşbirliği yapılan kuruluşlarla ilişkileri değer yaratılacak ve yaratılan değerleri en üst düzeye çıkaracak çalışmalar yapılması, Kültürel uyum ve bilgi birikiminin paylaşılması, İki taraflı gelişmeyi destekleme, Yenilikçi ve yaratıcı düşünce tarzını oluşturma, Mali kaynakları politika ve stratejiler doğrultusunda kullanma, Bina, donanım ve malzemeleri politika ve stratejiler doğrultusunda kullanma, Mevcut teknolojilerden yararlanma, Teknolojide yenilik yapma, Bilgi birikimini etkin bir biçimde kullanma.

27 Kriter 5: Süreçler Mükemmel kuruluşlar, politika ve stratejilerini destekleyecek, müşterilerini ve diğer paydaşlarını tam olarak tatmin edecek ve onlar için katma değerin artmasını sağlayacak biçimde süreçlerini tasarlar, yönetir ve iyileştirirler.

28 5a) Süreçler sistematik olarak tasarlanır ve yönetilir. 5b) Süreçler, müşterileri ve diğer paydaşları tam olarak tatmin etmek ve onlar için giderek artan bir değer yaratmak amacıyla gerektiğinde yenilikçi yaklaşımlar kullanılarak iyileştirilir. 5c) Ürün ve hizmetler müşteri gereksinim ve beklentileri temel alınarak tasarlanır ve geliştirilir. 5d) Ürün ve hizmetler üretilir, sunulur ve servisi sağlanır. 5e) Müşteri ilişkileri yönetilir ve geliştirilir.

29 Süreçler Süreçlerin performans göstergeleri, hedefleri nelerdir? Sorumlusu kimdir? Hedeflere ulaşmak için ne tür faaliyetler yapılmaktadır? Yapılan bu faaliyetler hedeflere ulaşmayı sağlayacak mıdır? Süreçler müşteri şimdiki ve gelecekteki istek ve memnuniyetini göz önüne alarak nasıl iyileştirilmektedir?, yeni ürünler/ hizmetler nasıl tasarlanmaktadır?

30 Süreçler Müşteri ile iletişim nasıl sağlanır? İstek, beklentileri, şikayetleri nasıl alınır? Bunlar ürün/ hizmetlere nasıl yansıtılır? Müşteri ilişkilerinin yönetiminin değerlendirilmesi, gerekli iyileştirme faaliyetlerinin yapılması nasıl sağlanır? sorularına cevap aranır.

31 SONUÇLAR:

32 Kriter 6: Müşterilerle İlgili Sonuçlar Mükemmel kuruluşlar, müşterileri ile ilgili olarak kapsamlı performans ve algılama göstergeleri kullanır ve başarılı sonuçlar elde ederler.

33 Müşterilerle İlgili Sonuçlar: Algılama anketleri sonuçları, Fakülte imajı sonuçları, Ürün/ hizmet performansı: Kalitesi, değeri, güvenirliliği, tasarımdaki yeniliği, uygunluğu, sunumu,vb. Ürün/ hizmet destek süreçleri performansı: çalışanların yetkinliği, davranışı, danışmanlık, destek, kayıt süreçleri, kütüphane, yayın, dökümantasyon hizmetleri, öğrenci şikayetlerinin ele alınması, eğitim süreci, istek/ şikayetlere cevap verme süresi, teknik destek vb.

34 Müşterilerle İlgili Sonuçlar: 6a) Algılama Ölçümleri 6b) Performans Göstergeleri Müşteri bağlılığı, Sanayi, işveren memnuniyeti, Mezunların memnuniyeti, Öğretim üyesi performansı, Yüksek lisans başvuru sayıları, Derslerden kalma oranları, Bursların miktarları, dağılımları, Öğrenci/ araştırma görevlisi oranı.

35 Kriter 7: Çalışanlarla İlgili Sonuçlar Mükemmel kuruluşlar çalışanları ile ilgili olarak kapsamlı performans ve algılama göstergeleri kullanır ve başarılı sonuçlar elde ederler.

36 Çalışanlarla İlgili Sonuçlar: Çalışanlara göre; Memnuniyet anketleri, Memnuniyet anketlerine katılım oranı, Kariyer gelişim puanları, İletişim etkinliği puanları, Yetkelendirmeye ilişkin memnuniyet puanları, fırsat eşitliği, liderliğin etkinliği, takdir ve ödüllendirme sistematiğinin etkinliği, Vizyon, misyon ve hedeflerin belirlenmesi ve uygulamaların etkinliği,

37 7a) Algılama Ölçümleri 7b) Performans Göstergeleri

38 Çalışanlarla İlgili Sonuçlar: Eğitim ve kişisel gelişme yaklaşımlarının etkinliği, Motivasyon, Fakülte yönetiminden genel memnuniyeti, Çalışma koşulları, Sağlanan imkan ve hizmetler, Sağlık ve güvenlik koşulları, Çalışanlar arası ilişki düzeyi, Fakültenin ülke ve toplumdaki rolü, imajı vb.

39 Kriter 8: Toplumla İlgili Sonuçlar Mükemmel kuruluşlar, toplumla ilgili olarak kapsamlı performans ve algılama göstergeleri kullanır ve başarılı sonuçlar elde ederler.

40 Toplumla İlgili Sonuçlar 8a) Algılama Ölçümleri 8b) Performans Göstergeleri Toplumun algılaması, Paydaşların memnuniyeti, Topluma verilen seminer, panel, konferans vb. sayısı, Topluma sağlanan eğitim olanakları, Basında yer alma, vb.

41 Kriter 9: Temel Performans Sonuçları Mükemmel kuruluşlar, politika ve stratejilerin temel unsurları ile ilgili olarak kapsamlı performans göstergeleri kullanır ve başarılı sonuçlar elde ederler.

42 Temel Performans Sonuçları 9a) Temel Performans Çıktıları 9b) Temel Performans Göstergeleri Katma bütçedeki artış, Döner sermayede artış, Diğer mali kaynaklarda artış, Harcamalar, Eğitim programlarının sayısı, Lisans, Y.Lisans öğrenci sayıları, mezun sayıları, Giriş puanlarındaki artış, Not ortalamalarındaki artış, Sertifika programlarında verilen eğitim/ kişi sayısındaki artış,

43 Temel Performans Sonuçları Yayınlardaki artış/ oran, İyileştirme takım sayısı, Ders dosyalarının tamamlanma oranı, Kayıtlarda yapılan yanlışlarda azalma, Mali ödemelerdeki çevrim süreleri, Sanayi ile yürütülen proje sayısı, Bilgisayar, iletişim altyapısı, Kütüphane hizmetleri, vb.

44 RADAR Mantığı Results Sonuçlar, Approach Yaklaşım, Yayılım Deployment, Değerlendirme ve Assessment and gözden geçirme review.

45 Sonuçlar: Mükemmelliğe erişmiş bir kuruluşta, sonuçlar olumlu eğilimleri ve/veya sürekli iyi bir performansın varlığını göstermeli, hedefler uygun olarak belirlenmiş ve erişilmiş veya alışılmış olmalı, sektöründeki en iyilerle karşılaştırıldığında performansı yüksek olmalı, sonuçlarla yaklaşımlar arasında açık bir nedensonuç ilişkisi bulunmalı, Sonuçlar ilgili alan ve faaliyetleri kapsamalı.

46 Yaklaşım: Mükemmelliğe erişmiş bir kuruluşun sağlam temelli yaklaşımlara sahip olması gerekir. Sağlam temelli yaklaşımlar, anlaşılabilir bir temele dayanır, mevcut ve gelecekteki gereksinimler üzerine kurulur, İyi tanımlanmış ve geliştirilmiş süreçler üzerinden yaşama geçirilir, Net bir biçimde paydaşların gereksinimlerine odaklanır. Bu yaklaşımlar birbirleriyle bütünleşiktir.

47 Yayılım: Mükemmelliğe erişmiş bir kuruluşta; yaklaşımın ilgili alanlarda sistematik bir biçimde uygulanması beklenir. Sistematik uygulama iyi planlanmış, yaklaşıma ve kuruluşa uygun biçimde yaşama geçirilmiş uygulamadır.

48 Değerlendirme ve gözden geçirme: Kuruluşun yaklaşımını ve yayılımını değerlendirmek, gözden geçirmek ve iyileştirmek için neler yaptığını içerir. Mükemmelliğe erişmiş bir kuruluşta, yaklaşım ve yaklaşımın yayılımının düzenli olarak ölçülmesi, öğrenme faaliyetlerinin yapılması, elde edilen bilgileri ile iyileştirme çalışmalarının belirlenmesi, önceliklerin saptanması, iyileştirmenin planlanması ve uygulanması beklenir.

49 RADAR puanlama matrisi Liderlik %10 Çalışanlar %9 Politika ve strateji %8 İşbirlikleri ve kaynaklar %9 Süreçler %14 Çalışanlarla ilgili sonuçlar %9 Müşteriler ile ilgili sonuçlar %20 Toplumla ilgili sonuçlar %6 Temel performans sonuçları %15

DERS NOTLARI YARD.DOÇ.DR.NİHAL ERGİNEL Eylül 2005

DERS NOTLARI YARD.DOÇ.DR.NİHAL ERGİNEL Eylül 2005 Deming Ödülü ilk kez 1951 de Japanese Union of Scientists and Engineers (JUSE) tarafından verildi. Malcome Baldrige ödülü 1987 de ABD de verilmeye başlandı.

DERS NOTLARI YARD.DOÇ.DR.NİHAL ERGİNEL Eylül 2005 Deming Ödülü ilk kez 1951 de Japanese Union of Scientists and Engineers (JUSE) tarafından verildi. Malcome Baldrige ödülü 1987 de ABD de verilmeye başlandı.

EFQM MÜKEMMELLİK MODELİ. 11. MDK Anadolu Üniversitesi, Eskişehir, Dr. Aydın Kosova

EFQM MÜKEMMELLİK MODELİ 11. MDK Anadolu Üniversitesi, Eskişehir, 03.12.2005 Dr. Aydın Kosova TOPLAM KALİTE Tüm organizasyonun kaliteyi sürekli ve verimli bir şekilde sağlamak üzere seferber edilmesidir..

EFQM MÜKEMMELLİK MODELİ 11. MDK Anadolu Üniversitesi, Eskişehir, 03.12.2005 Dr. Aydın Kosova TOPLAM KALİTE Tüm organizasyonun kaliteyi sürekli ve verimli bir şekilde sağlamak üzere seferber edilmesidir..

EFQM Mükemmellik Modeli

EFQM Mükemmellik Modeli Bu kılavuz doküman, kuruluşların vizyonlarını gerçekleştirmeye ne kadar yakın olduklarını anlamasına yardımcı olunması ve birbiriyle bütünleşik bu üç unsurun açıklanabilmesi amacıyla

EFQM Mükemmellik Modeli Bu kılavuz doküman, kuruluşların vizyonlarını gerçekleştirmeye ne kadar yakın olduklarını anlamasına yardımcı olunması ve birbiriyle bütünleşik bu üç unsurun açıklanabilmesi amacıyla

MÜKEMMELLİK AŞAMALARI ve DIŞ. 16.Temmuz.2008

MÜKEMMELLİK İ AŞAMALARI ve DIŞ DEĞERLENDİRME 16.Temmuz.2008 TOPLAM KALİTE Tüm organizasyonun kaliteyi sürekli ve verimli bir şekilde sağlamak üzere seferber edilmesidir. 2 Temel Kavramlar Müşteri odaklılık

MÜKEMMELLİK İ AŞAMALARI ve DIŞ DEĞERLENDİRME 16.Temmuz.2008 TOPLAM KALİTE Tüm organizasyonun kaliteyi sürekli ve verimli bir şekilde sağlamak üzere seferber edilmesidir. 2 Temel Kavramlar Müşteri odaklılık

ONUNCU BÖLÜM. EFQM Mükemmellik Modeli

ONUNCU BÖLÜM EFQM Mükemmellik Modeli ONUNCU BÖLÜM EFQM Mükemmellik Modeli 10.1. Bir Modele Duyulan Gereksinim 10.2. Mükemmelliğin Temel Kavramları 10.3. EFQM Mükemmellik Modeli ne Genel Bir Bakış 10.4.

ONUNCU BÖLÜM EFQM Mükemmellik Modeli ONUNCU BÖLÜM EFQM Mükemmellik Modeli 10.1. Bir Modele Duyulan Gereksinim 10.2. Mükemmelliğin Temel Kavramları 10.3. EFQM Mükemmellik Modeli ne Genel Bir Bakış 10.4.

EFQM Mükemmellik Modeli 2010

EFQM Mükemmellik Modeli 2010 Genel Bilgiler-KalDer Misyonumuz Mükemmellik kültürünü yaşam biçimine dönüştürerek, ülkemizin rekabet gücünün ve refah düzeyinin yükseltilmesine katkıda bulunmak. Vizyonumuz

EFQM Mükemmellik Modeli 2010 Genel Bilgiler-KalDer Misyonumuz Mükemmellik kültürünü yaşam biçimine dönüştürerek, ülkemizin rekabet gücünün ve refah düzeyinin yükseltilmesine katkıda bulunmak. Vizyonumuz

Türkiye Mükemmellik Ödülleri

Türkiye Mükemmellik Ödülleri EFQM Tanıma Programı nın Önemli Bir Aşamasıdır EFQM 2012 2 EFQM Tanıma Programı Tüm paydaşlarının beklentilerini karşılayan ya da aşan üstün bir performans gerçekleştiren ve

Türkiye Mükemmellik Ödülleri EFQM Tanıma Programı nın Önemli Bir Aşamasıdır EFQM 2012 2 EFQM Tanıma Programı Tüm paydaşlarının beklentilerini karşılayan ya da aşan üstün bir performans gerçekleştiren ve

KalDer Toplam Kalite Yönetimi Mükemmellik Modeli Mükemmellik Modelinin Yararları Radar, Özdeğerlendirme Ulusal Kalite Hareketi Mükemmellik Aşamaları

KalDer Toplam Kalite Yönetimi Mükemmellik Modeli Mükemmellik Modelinin Yararları Radar, Özdeğerlendirme Ulusal Kalite Hareketi Mükemmellik Aşamaları KalDer : CENTRUM İş Merkezi, Küçükyalı - 34854, İstanbul

KalDer Toplam Kalite Yönetimi Mükemmellik Modeli Mükemmellik Modelinin Yararları Radar, Özdeğerlendirme Ulusal Kalite Hareketi Mükemmellik Aşamaları KalDer : CENTRUM İş Merkezi, Küçükyalı - 34854, İstanbul

Bursa Yenileşim Ödülü Başvuru Raporu

1- YENİLEŞİM YÖNETİMİ / LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda vizyonu oluştururlar, Strateji ve politikaları tanımlarlar, Farkındalık

1- YENİLEŞİM YÖNETİMİ / LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda vizyonu oluştururlar, Strateji ve politikaları tanımlarlar, Farkındalık

Genel Değerlendirme Çerçevesi. Genel Degerlendırme Çerçevesı Egıtım Sunumu

Sunum 2 Genel Değerlendirme Çerçevesi 1 CAF ın amaçları Toplam kalite yönetimine giriş, özellikle kamu sektörüne uyarlanmış Kullanımdaki çeşitli modeller için bir köprü oluşturmakta Kıyaslamayı kolaylaştırmakta

Sunum 2 Genel Değerlendirme Çerçevesi 1 CAF ın amaçları Toplam kalite yönetimine giriş, özellikle kamu sektörüne uyarlanmış Kullanımdaki çeşitli modeller için bir köprü oluşturmakta Kıyaslamayı kolaylaştırmakta

ISO 9001 ve EFQM Mükemmellik Modeli. Ahmet Eray DAŞ* Ağustos 2015 İstanbul

ISO 9001 ve EFQM Mükemmellik Modeli Ahmet Eray DAŞ* Ağustos 2015 İstanbul ÖZ Küresel rekabetin işletmeler üzerinde yarattığı baskı unsurlarından biri de kalite uygulamalarıdır. Gerek ulusal gerekse uluslararası

ISO 9001 ve EFQM Mükemmellik Modeli Ahmet Eray DAŞ* Ağustos 2015 İstanbul ÖZ Küresel rekabetin işletmeler üzerinde yarattığı baskı unsurlarından biri de kalite uygulamalarıdır. Gerek ulusal gerekse uluslararası

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/6 1. AMAÇ Bu prosedürün amacı, Erciyes Üniversitesi Sağlık Bilimleri Fakültesi ndeki kalite güvence sistemi politika ve hedeflerinin belirlenmesi ve Fakülte içerisinde yayılımıyla ilgili süreçleri

Sayfa 1/6 1. AMAÇ Bu prosedürün amacı, Erciyes Üniversitesi Sağlık Bilimleri Fakültesi ndeki kalite güvence sistemi politika ve hedeflerinin belirlenmesi ve Fakülte içerisinde yayılımıyla ilgili süreçleri

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSEDÜRÜ Doküman No: Yürürlük Tarihi: Revizyon Tarih/No:

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

İNSANA DEĞERDE LİDERLİK BAŞVURU DOKÜMANI HAZIRLAMA KILAVUZU KOBİ

İNSANA DEĞERDE LİDERLİK BAŞVURU DOKÜMANI HAZIRLAMA KILAVUZU KOBİ 2019 PERYÖN İNSANA DEĞER ÖDÜLLERİ 2019 BAŞVURU SÜRECİ GENEL ÇERÇEVE 2019 yılında iki ana kategoride ödül verilecektir. Bu kategoriler şunlardır:

İNSANA DEĞERDE LİDERLİK BAŞVURU DOKÜMANI HAZIRLAMA KILAVUZU KOBİ 2019 PERYÖN İNSANA DEĞER ÖDÜLLERİ 2019 BAŞVURU SÜRECİ GENEL ÇERÇEVE 2019 yılında iki ana kategoride ödül verilecektir. Bu kategoriler şunlardır:

KALİTE YÖNETİMİ UYGULAMALARI

KALİTE YÖNETİMİ UYGULAMALARI İSTANBUL ÜNİVERSİTESİ KALİTE BİLGİLENDİRME TOPLANTISI Kalite İnsanların Yanlızca Çalışma Hayatı ile İlgili Değil, Tüm Yaşamlarıyla İlgili Bir konudur. Hidayet ŞAHİN TSE hisakys@gmail.com

KALİTE YÖNETİMİ UYGULAMALARI İSTANBUL ÜNİVERSİTESİ KALİTE BİLGİLENDİRME TOPLANTISI Kalite İnsanların Yanlızca Çalışma Hayatı ile İlgili Değil, Tüm Yaşamlarıyla İlgili Bir konudur. Hidayet ŞAHİN TSE hisakys@gmail.com

A- YENİLEŞİM YÖNETİMİ

Yenileşim süreci içinde olan bir firmada aşağıda yer alan temel ölçütler aranır. A- YENİLEŞİM YÖNETİMİ 1-LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda

Yenileşim süreci içinde olan bir firmada aşağıda yer alan temel ölçütler aranır. A- YENİLEŞİM YÖNETİMİ 1-LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda

AHİ EVRAN ÜNİVERSİTESİ KALİTE YÖNETİM SİSTEMİ 2018 YILI UYGULAMA REHBERİ

AHİ EVRAN ÜNİVERSİTESİ KALİTE YÖNETİM SİSTEMİ YILI UYGULAMA REHBERİ KALİTE YÖNETİM KOORDİNATÖRLÜĞÜ SUNUŞ Üniversitemizin Kalite Yönetim Sistemi, 2017 yılı içerisinde Yüksek Öğretim Kurulu tarafından, Kurumsal

AHİ EVRAN ÜNİVERSİTESİ KALİTE YÖNETİM SİSTEMİ YILI UYGULAMA REHBERİ KALİTE YÖNETİM KOORDİNATÖRLÜĞÜ SUNUŞ Üniversitemizin Kalite Yönetim Sistemi, 2017 yılı içerisinde Yüksek Öğretim Kurulu tarafından, Kurumsal

SÜREÇ YÖNETİMİ PROSEDÜRÜ

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nde uygulanmakta olan tüm süreçleri kapsar. 3.0 TANIMLAR

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nde uygulanmakta olan tüm süreçleri kapsar. 3.0 TANIMLAR

İNSANA DEĞERDE LİDERLİK BAŞVURU DOKÜMANI HAZIRLAMA KILAVUZU BÜYÜK ÖLÇEKLİ İŞLETMELER

İNSANA DEĞERDE LİDERLİK BAŞVURU DOKÜMANI HAZIRLAMA KILAVUZU BÜYÜK ÖLÇEKLİ İŞLETMELER 2019 PERYÖN İNSANA DEĞER ÖDÜLLERİ 2019 BAŞVURU SÜRECİ GENEL ÇERÇEVE 2019 yılında iki ana kategoride ödül verilecektir.

İNSANA DEĞERDE LİDERLİK BAŞVURU DOKÜMANI HAZIRLAMA KILAVUZU BÜYÜK ÖLÇEKLİ İŞLETMELER 2019 PERYÖN İNSANA DEĞER ÖDÜLLERİ 2019 BAŞVURU SÜRECİ GENEL ÇERÇEVE 2019 yılında iki ana kategoride ödül verilecektir.

ORTAK DEĞERLENDİRME ÇERÇEVESİ (CAF), AVRUPA KALİTE YÖNETİMİ VAKFI (EFQM) ve DENGELİ KURUMSAL KARNENİN (BSC) KARŞILAŞTIRMASI

, AVRUPA KALİTE YÖNETİMİ VAKFI (EFQM) ve DENGELİ KURUMSAL KARNENİN (BSC) KARŞILAŞTIRMASI") ORTAK DEĞERLENDİRME ÇERÇEVESİ (CAF), AVRUPA KALİTE YÖNETİMİ VAKFI (EFQM) ve DENGELİ KURUMSAL KARNENİN (BSC) KARŞILAŞTIRMASI Bay Samu Seitsalo, Direktör Yardımcısı CIMO, Finlandiya Uluslararası Hareketlilik

ORTAK DEĞERLENDİRME ÇERÇEVESİ (CAF), AVRUPA KALİTE YÖNETİMİ VAKFI (EFQM) ve DENGELİ KURUMSAL KARNENİN (BSC) KARŞILAŞTIRMASI Bay Samu Seitsalo, Direktör Yardımcısı CIMO, Finlandiya Uluslararası Hareketlilik

Galip KOKULU - Genel Sekreter Yardımcısı

Galip KOKULU - Genel Sekreter Yardımcısı Yasal Dayanak EBSO, tüzel kişiliğe sahip kamu kurumu niteliğinde bir meslek kuruluşudur. Oda nın yasal dayanağını; 5174 sayılı Türkiye Odalar ve Borsalar Birliği

Galip KOKULU - Genel Sekreter Yardımcısı Yasal Dayanak EBSO, tüzel kişiliğe sahip kamu kurumu niteliğinde bir meslek kuruluşudur. Oda nın yasal dayanağını; 5174 sayılı Türkiye Odalar ve Borsalar Birliği

YÖK Kalite Kurulu. Dış Değerlendirme için Hazırlık Çalışmaları. Bilecik Şeyh Edebali Üniversitesi Kalite Koordinatörlüğü

YÖK Kalite Kurulu Dış Değerlendirme için Hazırlık Çalışmaları Bilecik Şeyh Edebali Üniversitesi Kalite Koordinatörlüğü Eylül 2018 Dış Değerlendirme için Hazırlık Çalışmaları Sunum planı Yükseköğretim kurumlarında

YÖK Kalite Kurulu Dış Değerlendirme için Hazırlık Çalışmaları Bilecik Şeyh Edebali Üniversitesi Kalite Koordinatörlüğü Eylül 2018 Dış Değerlendirme için Hazırlık Çalışmaları Sunum planı Yükseköğretim kurumlarında

SÜREÇ YÖNETİM PROSEDÜRÜ

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nin stratejik amaç ve hedefleri doğrultusunda yürütmüş olduğu

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nin stratejik amaç ve hedefleri doğrultusunda yürütmüş olduğu

YÖNETİM GÖZDEN GEÇİRME PROSEDÜRÜ

Sayfa 1/5 1. AMAÇ Bu prosedürün amacı, KTO Karatay Üniversitesi nde Kalite Yönetim Sistemi politika ve hedeflerinin belirlenmesi ve Üniversite içerisinde yayılımıyla ilgili süreçleri tanımlamak, Kalite

Sayfa 1/5 1. AMAÇ Bu prosedürün amacı, KTO Karatay Üniversitesi nde Kalite Yönetim Sistemi politika ve hedeflerinin belirlenmesi ve Üniversite içerisinde yayılımıyla ilgili süreçleri tanımlamak, Kalite

Kurumsal Mükemmellik Yolunda Deneyimler

Kurumsal Mükemmellik Yolunda Deneyimler Kazananlar Konferansı 26 Şubat 2015 Seyhun Araz Üretim Müdürü Coca-Cola İçecek Bursa Fabrika Coca-Cola İçecek Coca-Cola Sistemi içinde en büyük 6. şişeleyici Faaliyet

Kurumsal Mükemmellik Yolunda Deneyimler Kazananlar Konferansı 26 Şubat 2015 Seyhun Araz Üretim Müdürü Coca-Cola İçecek Bursa Fabrika Coca-Cola İçecek Coca-Cola Sistemi içinde en büyük 6. şişeleyici Faaliyet

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/6 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 02.07.2018 İlk yayın 1. AMAÇ Bu prosedürün amacı, Toros Üniversitesi Meslek Yüksekokulunda Kalite Yönetim Sistemi politika, hedef ve iş akışlarındaki

Sayfa 1/6 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 02.07.2018 İlk yayın 1. AMAÇ Bu prosedürün amacı, Toros Üniversitesi Meslek Yüksekokulunda Kalite Yönetim Sistemi politika, hedef ve iş akışlarındaki

KALİTE YÖNETİM SİSTEMİ (ISO 9001:2015)

") KALİTE YÖNETİM SİSTEMİ (ISO 9001:2015) NELER GETIRDI www.sigmacenter.com.tr www.sigmaakademi.com Kalite Yönetim Sistemi; o bütün dünyada kalitenin ortak dilidir o diğer yönetim sistemlerinin temelini oluşturur

KALİTE YÖNETİM SİSTEMİ (ISO 9001:2015) NELER GETIRDI www.sigmacenter.com.tr www.sigmaakademi.com Kalite Yönetim Sistemi; o bütün dünyada kalitenin ortak dilidir o diğer yönetim sistemlerinin temelini oluşturur

ATILIM ÜNİVERSİTESİ. TOPLAM KALİTE YÖNETİMİ ve MÜKEMMELLİK MODELİ. Mühendislik Fakültesi Kemal Zaim Konferans Salonu

ATILIM ÜNİVERSİTESİ TOPLAM KALİTE YÖNETİMİ ve MÜKEMMELLİK MODELİ Mühendislik Fakültesi Kemal Zaim Konferans Salonu Ahmet TUNÇAY 20 Kasım 2014 TANIŞMA Dr. Ahmet TUNÇAY Endüstri Mühendisi ODTÜ Lojistik Yüksek

ATILIM ÜNİVERSİTESİ TOPLAM KALİTE YÖNETİMİ ve MÜKEMMELLİK MODELİ Mühendislik Fakültesi Kemal Zaim Konferans Salonu Ahmet TUNÇAY 20 Kasım 2014 TANIŞMA Dr. Ahmet TUNÇAY Endüstri Mühendisi ODTÜ Lojistik Yüksek

NİLÜFER BELEDİYESİ EFQM MÜKEMMELLİK MODELİ VE ÖDÜL BAŞVURUSU

NİLÜFER BELEDİYESİ EFQM MÜKEMMELLİK MODELİ VE ÖDÜL BAŞVURUSU KALİTE YOLCULUĞUMUZ 2000 yılında Kalite Yönetim Bürosu nun kurulması 2002 yılında TSE EN ISO 9001: 2000 Kalite Yönetim Sistemi Belgesi 2006

NİLÜFER BELEDİYESİ EFQM MÜKEMMELLİK MODELİ VE ÖDÜL BAŞVURUSU KALİTE YOLCULUĞUMUZ 2000 yılında Kalite Yönetim Bürosu nun kurulması 2002 yılında TSE EN ISO 9001: 2000 Kalite Yönetim Sistemi Belgesi 2006

YÜKSEK ÖĞRETİM KALİTE KURULU KURUMSAL DIŞ DEĞERLENDİRME SÜRECİ İKBU STRATEJİ TAKİP VE KALİTE GÜVENCE KOMİSYONU

YÜKSEK ÖĞRETİM KALİTE KURULU KURUMSAL DIŞ DEĞERLENDİRME SÜRECİ İKBU STRATEJİ TAKİP VE KALİTE GÜVENCE KOMİSYONU 17.05.2017 KURUMSAL DIŞ DEĞERLENDİRME İÇERİK Temel Özellikler Değerlendirme Takvimi Değerlendirme

YÜKSEK ÖĞRETİM KALİTE KURULU KURUMSAL DIŞ DEĞERLENDİRME SÜRECİ İKBU STRATEJİ TAKİP VE KALİTE GÜVENCE KOMİSYONU 17.05.2017 KURUMSAL DIŞ DEĞERLENDİRME İÇERİK Temel Özellikler Değerlendirme Takvimi Değerlendirme

Kısaca. Müşteri İlişkileri Yönetimi. Nedir? İçerik. Elde tutma. Doğru müşteri 01.06.2011. Genel Tanıtım

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

Doç. Dr. Osman KULAK Dr. Kulak, Stratejik Plan

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

MÜKEMMELLİK MODELİ TANITIM KİTAPÇIĞI

MÜKEMMELLİK MODELİ TANITIM KİTAPÇIĞI EFQM Mükemmellik Modeli Tanıtım Kitapçığı 1 EFQM EFQM kar amacı gütmeyen ve etkinliklerini üyelerinin katkılarıyla sürdüren bir vakıftır. Sürdürülebilir mükemmelliği

MÜKEMMELLİK MODELİ TANITIM KİTAPÇIĞI EFQM Mükemmellik Modeli Tanıtım Kitapçığı 1 EFQM EFQM kar amacı gütmeyen ve etkinliklerini üyelerinin katkılarıyla sürdüren bir vakıftır. Sürdürülebilir mükemmelliği

SÜRDÜRÜLEBİLİRLİK POLİTİKASI. Sürdürülebilirlik vizyonumuz

SÜRDÜRÜLEBİLİRLİK POLİTİKASI Sürdürülebilirlik vizyonumuz 150 yıllık bir süreçte inşa ettiğimiz rakipsiz deneyim ve bilgi birikimimizi; ekonomiye, çevreye, topluma katkı sağlamak üzere kullanmak, paydaşlarımız

SÜRDÜRÜLEBİLİRLİK POLİTİKASI Sürdürülebilirlik vizyonumuz 150 yıllık bir süreçte inşa ettiğimiz rakipsiz deneyim ve bilgi birikimimizi; ekonomiye, çevreye, topluma katkı sağlamak üzere kullanmak, paydaşlarımız

Kalite Yönetim Sistemi El Kitabı Dok.No: AU KYS EK Bölüm 9 Performans değerlendirme

İzleme, ölçme, analiz ve değerlendirme Kalite Yönetim Sistemi El Kitabı Performans değerlendirme Altınbaş Üniversitesinde idari ve destek hizmetler kapsamında uygulanan ISO 9001:2015 Kalite Yönetim Sisteminin

İzleme, ölçme, analiz ve değerlendirme Kalite Yönetim Sistemi El Kitabı Performans değerlendirme Altınbaş Üniversitesinde idari ve destek hizmetler kapsamında uygulanan ISO 9001:2015 Kalite Yönetim Sisteminin

Müşteri Memnuniyetinde Etkinlik. 24 Mayıs 2011 İstanbul Bahçeşehir Üniversitesi (Şişli)

") Müşteri Memnuniyetinde Etkinlik 24 Mayıs 2011 İstanbul Bahçeşehir Üniversitesi (Şişli) Genel Bilgiler - KalDer Yapı ve çalışma tarzı Yönetim Kurulu - Yürütme Kurulu Şubeler dahil toplam çalışan sayımız

Müşteri Memnuniyetinde Etkinlik 24 Mayıs 2011 İstanbul Bahçeşehir Üniversitesi (Şişli) Genel Bilgiler - KalDer Yapı ve çalışma tarzı Yönetim Kurulu - Yürütme Kurulu Şubeler dahil toplam çalışan sayımız

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

Avrupa Kalite Yönetim Vakfı Kazananlar Konferansı

Avrupa Kalite Yönetim Vakfı Kazananlar Konferansı Dr. Aydın KOSOVA - KalDer GÜNDEM KalDer Tanıtımı Ulusal Kalite Hareketi Mükemmellik Aşamaları uygulamalarında yenilikler 2 Misyonumuz Ülkemizdeki tüm özel

Avrupa Kalite Yönetim Vakfı Kazananlar Konferansı Dr. Aydın KOSOVA - KalDer GÜNDEM KalDer Tanıtımı Ulusal Kalite Hareketi Mükemmellik Aşamaları uygulamalarında yenilikler 2 Misyonumuz Ülkemizdeki tüm özel

KALİTE YÖNETİM PRENSİPLERİ. Bir kuruluşun başarılı bir şekilde yönetilmesi için, yönetimin sistematik ve metodik olmasını gerektirir.

KALİTE YÖNETİM PRENSİPLERİ Bir kuruluşun başarılı bir şekilde yönetilmesi için, yönetimin sistematik ve metodik olmasını gerektirir. Bir kuruluş için başarılı kalabilmenin şartı ilgili tarafların ihtiyaçlarının

KALİTE YÖNETİM PRENSİPLERİ Bir kuruluşun başarılı bir şekilde yönetilmesi için, yönetimin sistematik ve metodik olmasını gerektirir. Bir kuruluş için başarılı kalabilmenin şartı ilgili tarafların ihtiyaçlarının

ECZACILIK EĞİTİMİNİN GÜÇLÜ VE ZAYIF YÖNLERİ: AKREDİTE OLAN FAKÜLTELERE BAKIŞ

ECZACILIK EĞİTİMİNİN GÜÇLÜ VE ZAYIF YÖNLERİ: AKREDİTE OLAN FAKÜLTELERE BAKIŞ Prof. Dr. Belma Gümüşel belmagumusel@yahoo.com ECZACILIK FAKÜLTELERİ n=12 Öğrenci Alan Öğrenci alması onaylanan Öğrenci almayan

ECZACILIK EĞİTİMİNİN GÜÇLÜ VE ZAYIF YÖNLERİ: AKREDİTE OLAN FAKÜLTELERE BAKIŞ Prof. Dr. Belma Gümüşel belmagumusel@yahoo.com ECZACILIK FAKÜLTELERİ n=12 Öğrenci Alan Öğrenci alması onaylanan Öğrenci almayan

Yükseköğretim Kurumlarında İç Kalite Güvence Sistemi ve KİDR in Kalite Güvence Sistemindeki Yeri

Yükseköğretim Kurumlarında İç Kalite Güvence Sistemi ve KİDR in Kalite Güvence Sistemindeki Yeri Prof. Dr. Tuncay Döğeroğlu 22 Mayıs 2018, Ankara 1 KAVRAMLAR * İç Kalite Güvence Sistemi Kalite Kültürü

Yükseköğretim Kurumlarında İç Kalite Güvence Sistemi ve KİDR in Kalite Güvence Sistemindeki Yeri Prof. Dr. Tuncay Döğeroğlu 22 Mayıs 2018, Ankara 1 KAVRAMLAR * İç Kalite Güvence Sistemi Kalite Kültürü

BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

T.C. İSTANBUL BİLİM ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Usul ve Esasların amacı; İstanbul Bilim Üniversitesi nin eğitim, öğretim ve

T.C. İSTANBUL BİLİM ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Usul ve Esasların amacı; İstanbul Bilim Üniversitesi nin eğitim, öğretim ve

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, DEĞERLER, VİZYON

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, DEĞERLER, VİZYON MİSYON Eğitim, sağlık hizmeti ve araştırmada yenilik ve mükemmelliği teşvik ederek, ulus ve ötesinde, sağlığı korumak ve geliştirmektir.

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, DEĞERLER, VİZYON MİSYON Eğitim, sağlık hizmeti ve araştırmada yenilik ve mükemmelliği teşvik ederek, ulus ve ötesinde, sağlığı korumak ve geliştirmektir.

Statejik Yönetim Çalıştayı

AFYON KOCATEPE ÜNİVERSİTESİ Statejik Yönetim Çalıştayı Dr. Ahmet TUNÇAY Atılım Üniversitesi Kurumsal Gelişim ve Planlama Koordinatörü 15 Aralık 2017 Stratejik Düşünce Şu an neredeyiz? Nereye varmak istiyoruz?

AFYON KOCATEPE ÜNİVERSİTESİ Statejik Yönetim Çalıştayı Dr. Ahmet TUNÇAY Atılım Üniversitesi Kurumsal Gelişim ve Planlama Koordinatörü 15 Aralık 2017 Stratejik Düşünce Şu an neredeyiz? Nereye varmak istiyoruz?

Kalite Yönetim Sistemi

Kalite Yönetim Sistemi 1 1 Kalite Güvence Süreçlerinin Yönetimine İlişkin, Organizasyonel Yapılanma 2 Kalite Yönetim Sistemi Üniversitemizin; misyon, vizyon ve hedeflerine ulaşmak için bu değerleri kalite

Kalite Yönetim Sistemi 1 1 Kalite Güvence Süreçlerinin Yönetimine İlişkin, Organizasyonel Yapılanma 2 Kalite Yönetim Sistemi Üniversitemizin; misyon, vizyon ve hedeflerine ulaşmak için bu değerleri kalite

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI Amacı Bu seminer, katılımcılara kurumsal performansı yönetmek ve iyileştirmek için kullanılan teknikler hakkında

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI Amacı Bu seminer, katılımcılara kurumsal performansı yönetmek ve iyileştirmek için kullanılan teknikler hakkında

CAF ile öz değerlendirme

Sunum 3 CAF ile öz değerlendirme Nasıl puanlama yapılır? ÖNEMLİ OLAN KENDİNİZİ NASIL GÖRDÜĞÜNÜZDÜR EIPA CAF 006 Kim değerlendirir? Kurum içinden mümkün olduğunca temsili bir grup: Kurumun çeşitli bölümlerinden,

Sunum 3 CAF ile öz değerlendirme Nasıl puanlama yapılır? ÖNEMLİ OLAN KENDİNİZİ NASIL GÖRDÜĞÜNÜZDÜR EIPA CAF 006 Kim değerlendirir? Kurum içinden mümkün olduğunca temsili bir grup: Kurumun çeşitli bölümlerinden,

STRATEJİK YÖNETİM UYGULAMA MODELİ

STRATEJİK YÖNETİM UYGULAMA MODELİ Stratejik Yönetim Micro MBA Cenan Torunoğlu 10 Kasım 2012 Değişim ve Yapısal Gelişme 2 Değişim ve Yapısal Gelişme Değişimi farketmek Değişimin özüne inmek Değişim kararını

STRATEJİK YÖNETİM UYGULAMA MODELİ Stratejik Yönetim Micro MBA Cenan Torunoğlu 10 Kasım 2012 Değişim ve Yapısal Gelişme 2 Değişim ve Yapısal Gelişme Değişimi farketmek Değişimin özüne inmek Değişim kararını

TÜBİTAK MARMARA ARAŞTIRMA MERKEZİ ULUSAL KALİTE HAREKETİ SÜRECİ

TÜBİTAK MARMARA ARAŞTIRMA MERKEZİ ULUSAL KALİTE HAREKETİ SÜRECİ Ayla KANAAT 23.03.2004 SUNU PLANI TÜBİTAK-Marmara Araştırma Merkezi Tanıtımı Ulusal Kalite Hareketi Elde Edilen Başarılar İyi Uygulama Örnekleri

TÜBİTAK MARMARA ARAŞTIRMA MERKEZİ ULUSAL KALİTE HAREKETİ SÜRECİ Ayla KANAAT 23.03.2004 SUNU PLANI TÜBİTAK-Marmara Araştırma Merkezi Tanıtımı Ulusal Kalite Hareketi Elde Edilen Başarılar İyi Uygulama Örnekleri

KALİTE YÖNETİM SİSTEMİ TS EN ISO 2015 PROSES YAKLAŞIMI

KALİTE YÖNETİM SİSTEMİ TS EN ISO 2015 PROSES YAKLAŞIMI Mustafa DİLEK +90 532 263 4849 mdilekm@hotmail.com Kalite Yönetim Sistemi Kalite yönetim sistemi uygulamak kuruluşa aşağıdaki potansiyel faydaları

KALİTE YÖNETİM SİSTEMİ TS EN ISO 2015 PROSES YAKLAŞIMI Mustafa DİLEK +90 532 263 4849 mdilekm@hotmail.com Kalite Yönetim Sistemi Kalite yönetim sistemi uygulamak kuruluşa aşağıdaki potansiyel faydaları

2015 YILI FAALİYET RAPORU KAYNAKLARI

INSAN KAYNAKLARI İSMMMO da İnsan Kaynakları Yönetimi; kurum için en etkili iş gücünü bulmak, geliştirmek ve bunun sürekliliğini sağlamak amacıyla ortaya konan faaliyetler bütünü olarak tanımlanmaktadır.

INSAN KAYNAKLARI İSMMMO da İnsan Kaynakları Yönetimi; kurum için en etkili iş gücünü bulmak, geliştirmek ve bunun sürekliliğini sağlamak amacıyla ortaya konan faaliyetler bütünü olarak tanımlanmaktadır.

YÖNETİCİ YETİŞTİRME VE GELİŞTİRME EĞİTİM PROGRAMI İÇERİĞİ

YÖNETİCİ YETİŞTİRME VE GELİŞTİRME EĞİTİM PROGRAMI İÇERİĞİ 2017 HEDEF KİTLE: Yöneticilik görevine yeni başlayanlar Yönetim pozisyonunda bulunanlar Şirket içi potansiyel yönetici adayları YÖNETİM DAVRANIŞI

YÖNETİCİ YETİŞTİRME VE GELİŞTİRME EĞİTİM PROGRAMI İÇERİĞİ 2017 HEDEF KİTLE: Yöneticilik görevine yeni başlayanlar Yönetim pozisyonunda bulunanlar Şirket içi potansiyel yönetici adayları YÖNETİM DAVRANIŞI

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, VİZYON, DEĞERLER

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, VİZYON, DEĞERLER MİSYON Eğitim, sağlık hizmeti ve araştırmada yenilik ve mükemmelliği teşvik ederek, ulus ve ötesinde, sağlığı korumak ve geliştirmektir.

T.C. YEDİTEPE ÜNİVERSİTESİ TIP FAKÜLTESİ MİSYON, VİZYON, DEĞERLER MİSYON Eğitim, sağlık hizmeti ve araştırmada yenilik ve mükemmelliği teşvik ederek, ulus ve ötesinde, sağlığı korumak ve geliştirmektir.

İçİ İç ndek ndek ler Birinci Kısım GİRİŞ 1. Dijital Devrim...3 2. Yeni Ekonomi...19 3. Küreselleşme ve Değişim...35

İçindekiler Birinci Kısım GİRİŞ 1. Dijital Devrim...3 Küreselleşme... 4 Fütüristlerin Görüşleri... 7 Bilgi Toplumu... 8 Kağıtsız Fabrikalar... 9 Tek Kişilik Şirketler...10 Küresel Üretici...11 Küresel

İçindekiler Birinci Kısım GİRİŞ 1. Dijital Devrim...3 Küreselleşme... 4 Fütüristlerin Görüşleri... 7 Bilgi Toplumu... 8 Kağıtsız Fabrikalar... 9 Tek Kişilik Şirketler...10 Küresel Üretici...11 Küresel

Küme Yönetim Rehberi Notları. Sanayi Geliştirme Merkezi SANGEM

Küme Yönetim Rehberi Notları Sanayi Geliştirme Merkezi SANGEM Küme Stratejileri 1) İnovasyonu güçlendirme ve yaygınlaştırma 2) İşbirliğini ve bağlantılı çalışmayı güçlendirme ve yaygınlaştırma 3) Uluslararasılaşmayı

Küme Yönetim Rehberi Notları Sanayi Geliştirme Merkezi SANGEM Küme Stratejileri 1) İnovasyonu güçlendirme ve yaygınlaştırma 2) İşbirliğini ve bağlantılı çalışmayı güçlendirme ve yaygınlaştırma 3) Uluslararasılaşmayı

Toplam Kalite Bir Yaşam Biçimidir. TOPLAM KALİTE YÖNETİMİ Daha İyi Bir Yaşam İçin 1

TOPLAM KALİTE YÖNETİMİ Daha İyi Bir Yaşam İçin 1 Bugünü ve geleceği etkileyen unsurlar Küreselleşme Teknolojik gelişmeler İletişim Ulaştırma Her alanda rekabet Hammadde/enerji Kaynakları ve refah İçin

TOPLAM KALİTE YÖNETİMİ Daha İyi Bir Yaşam İçin 1 Bugünü ve geleceği etkileyen unsurlar Küreselleşme Teknolojik gelişmeler İletişim Ulaştırma Her alanda rekabet Hammadde/enerji Kaynakları ve refah İçin

MEDENİYET YOLUNDA BAŞARI,YENİLEŞMEYE BAĞLIDIR. M.K.ATATÜRK

MEDENİYET YOLUNDA BAŞARI,YENİLEŞMEYE BAĞLIDIR. M.K.ATATÜRK BENİM EN BÜYÜK ESERİM CUMHURİYETTİR. 1967-1968 Eğitim-Öğretim yılında Çekirge Ortaokulu olarak eğitime başladık. 1973 yılında Lise statüsü alarak

MEDENİYET YOLUNDA BAŞARI,YENİLEŞMEYE BAĞLIDIR. M.K.ATATÜRK BENİM EN BÜYÜK ESERİM CUMHURİYETTİR. 1967-1968 Eğitim-Öğretim yılında Çekirge Ortaokulu olarak eğitime başladık. 1973 yılında Lise statüsü alarak

AMAÇ ve TANIM. Sektörde sürdürülebilir gelişim için, ödül sürecine katılımınız çok değerli. Birlikte büyüyoruz, teşekkür ederiz.

1 AMAÇ ve TANIM PERYÖN İnsan Yönetimi Ödülleri nin ana amacı; insan kaynakları yönetimi alanında yenilikçi / yaratıcı ve başarılı uygulamaları tanımak ve örnek teşkil eden nitelikteki çalışmaları sektöre

1 AMAÇ ve TANIM PERYÖN İnsan Yönetimi Ödülleri nin ana amacı; insan kaynakları yönetimi alanında yenilikçi / yaratıcı ve başarılı uygulamaları tanımak ve örnek teşkil eden nitelikteki çalışmaları sektöre

BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

T.C. İSTANBUL BİLİM ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Usul ve Esasların amacı; İstanbul Bilim Üniversitesi nin eğitim, öğretim ve

T.C. İSTANBUL BİLİM ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu Usul ve Esasların amacı; İstanbul Bilim Üniversitesi nin eğitim, öğretim ve

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

AKDENİZ ÜNİVERSİTESİ TIP FAKÜLTESİ MEZUNİYET ÖNCESİ TIP EĞİTİMİ PROGRAMI PROGRAM DEĞERLENDİRME PLANI

AKDENİZ ÜNİVERSİTESİ TIP FAKÜLTESİ MEZUNİYET ÖNCESİ TIP EĞİTİMİ PROGRAMI 2017-2018 PROGRAM DEĞERLENDİRME PLANI 1 İÇİNDEKİLER I. GİRİŞ a) Mezuniyet öncesi Tıp Eğitimi programı b) Program değerlendirme kurulunun

AKDENİZ ÜNİVERSİTESİ TIP FAKÜLTESİ MEZUNİYET ÖNCESİ TIP EĞİTİMİ PROGRAMI 2017-2018 PROGRAM DEĞERLENDİRME PLANI 1 İÇİNDEKİLER I. GİRİŞ a) Mezuniyet öncesi Tıp Eğitimi programı b) Program değerlendirme kurulunun

COBIT Bilgi Sistemleri Yönetimi. Şubat 2009

COBIT Bilgi Sistemleri Yönetimi Şubat 2009 Gündem Bilgi Sistemleri Yönetimi Bilgi Sistemleri Süreçleri Bilgi Sistemleri Yönetimi Uygulama Yol Haritası Bilgi Sistemleri (BS) Yönetimi Bilgi Sistemleri Yönetimi,

COBIT Bilgi Sistemleri Yönetimi Şubat 2009 Gündem Bilgi Sistemleri Yönetimi Bilgi Sistemleri Süreçleri Bilgi Sistemleri Yönetimi Uygulama Yol Haritası Bilgi Sistemleri (BS) Yönetimi Bilgi Sistemleri Yönetimi,

AMAÇ ve TANIM. Ödül sürecine katılımınız ile ülkemize insan kaynakları yönetimi alanında değerli kazanımlar sağlayabileceğiz.

AMAÇ ve TANIM PERYÖN İnsan Yönetimi Ödülleri nin ana amacı, insan kaynakları yönetimi alanında yenilikçi/ yaratıcı ve başarılı uygulamaları tanımak, örnek teşkil eden nitelikteki çalışmaları sektöre kazandırmaktır.

AMAÇ ve TANIM PERYÖN İnsan Yönetimi Ödülleri nin ana amacı, insan kaynakları yönetimi alanında yenilikçi/ yaratıcı ve başarılı uygulamaları tanımak, örnek teşkil eden nitelikteki çalışmaları sektöre kazandırmaktır.

Tedarik Zinciri Performans Ölçümü

Tedarik Zinciri Performans Ölçümü Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetim Etkinliğinin Artırılmasında Kullanılan Performans Ölçüleri 1. Maliyet

Tedarik Zinciri Performans Ölçümü Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetim Etkinliğinin Artırılmasında Kullanılan Performans Ölçüleri 1. Maliyet

KALİTE GÜVENCESİNİN TARİHİ

KALİTE NEDİR? Kalite, bir ürün veya hizmetin belirlenen veya olabilecek ihtiyaçları karşılama kabiliyetine dayanan özelliklerin toplamıdır. Kalite Müşteri isteklerinin tatminidir ve bu harici ve dahili

KALİTE NEDİR? Kalite, bir ürün veya hizmetin belirlenen veya olabilecek ihtiyaçları karşılama kabiliyetine dayanan özelliklerin toplamıdır. Kalite Müşteri isteklerinin tatminidir ve bu harici ve dahili

Yükseköğretim Kurumlarında Kalite Süreçleri

Yyyzaffer Elmas Yükseköğretim Kurumlarında Kalite Süreçleri Prof.Dr.Muzaffer Elmas Yükseköğretim Kalite Kurulu Başkanı elmas@yokak.gov.tr WEB tabanlı İç Değerlendirme Raporları ve Performans Göstergeleri

Yyyzaffer Elmas Yükseköğretim Kurumlarında Kalite Süreçleri Prof.Dr.Muzaffer Elmas Yükseköğretim Kalite Kurulu Başkanı elmas@yokak.gov.tr WEB tabanlı İç Değerlendirme Raporları ve Performans Göstergeleri

EFQM Mük llik emme o eli Tanıtımı Eğitimi

EFQM Mükemmellik Modeli Tanıtımı Eğitimi GÜNDEM Program ve Gündem: 09.30 11.00 KalDer Tanıtımı Mükemmelliğin Temel Kavramları 11.00-11.15 Ara 11.15 12.15 EFQM Mükemmellik Modeli 12.15-13.30 Ara 13.30 14.30

EFQM Mükemmellik Modeli Tanıtımı Eğitimi GÜNDEM Program ve Gündem: 09.30 11.00 KalDer Tanıtımı Mükemmelliğin Temel Kavramları 11.00-11.15 Ara 11.15 12.15 EFQM Mükemmellik Modeli 12.15-13.30 Ara 13.30 14.30

MÜKEMMELLİK YOLCULUĞU. Adım Adım Mükemmelliğe Doğru

MÜKEMMELLİK YOLCULUĞU Adım Adım Mükemmelliğe Doğru Mükemmelliğe Yolculuk Büyük Bir Sistem, Büyük Bir Denge Mükemmelliğe Yolculuk Keşfedilecek Alanlar Sambrero Seyfert Altılısı Messier 82 Samanyolu Galaksisi

MÜKEMMELLİK YOLCULUĞU Adım Adım Mükemmelliğe Doğru Mükemmelliğe Yolculuk Büyük Bir Sistem, Büyük Bir Denge Mükemmelliğe Yolculuk Keşfedilecek Alanlar Sambrero Seyfert Altılısı Messier 82 Samanyolu Galaksisi

Kalite, asla bir tesadüf değil, daima akıllı bir gayretin BURSA OSMANGAZİ. sonucudur. KALİTE, ASLA BİR TESADÜF DEĞİL BİR GAYRETİN DAİMA AKILLI

Kalite, asla bir tesadüf değil, daima akıllı bir gayretin BURSA OSMANGAZİ sonucudur. ZÜBEYDE HANIM KIZ TEKNİK VE MESEK İSESİ KAİTE, ASA BİR TESADÜF DEĞİ BİR GAYRETİN DAİMA AKII, SONUCUDUR. TKY ve UKH YOCUUĞUMUZ

Kalite, asla bir tesadüf değil, daima akıllı bir gayretin BURSA OSMANGAZİ sonucudur. ZÜBEYDE HANIM KIZ TEKNİK VE MESEK İSESİ KAİTE, ASA BİR TESADÜF DEĞİ BİR GAYRETİN DAİMA AKII, SONUCUDUR. TKY ve UKH YOCUUĞUMUZ

28.10.2009. 1. Rakamlarla İş Bankası. 2. İş Bankası Müşteri Odaklı Dönüşüm Programı. 4. Misyon, Vizyon ve Çalışma İlkelerimiz

Yetenek Yönetimi Bölümü 27 Ekim 2009 1. Rakamlarla İş Bankası 2. İş Bankası Müşteri Odaklı Dönüşüm Programı 3. Yeni İK İş Modeli 4. Misyon, Vizyon ve Çalışma İlkelerimiz 5. Yetenek Yönetimi Yaklaşımımız

Yetenek Yönetimi Bölümü 27 Ekim 2009 1. Rakamlarla İş Bankası 2. İş Bankası Müşteri Odaklı Dönüşüm Programı 3. Yeni İK İş Modeli 4. Misyon, Vizyon ve Çalışma İlkelerimiz 5. Yetenek Yönetimi Yaklaşımımız

T.C. MANİSA CELAL BAYAR ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ KALİTE EL KİTABI

YD-001 01.01.2017 Revizyon No: 2 Revizyon Tarihi: 01.05.2018 Toplam Bölüm Sayfa Sayısı: 29 Manisa 2018 Sayfa 1/29 İÇİNDEKİLER Önsöz 0. Giriş 0.1 Genel Tanıtım 0.2 Kalite Yönetim Prensipleri 1. Kalite Yönetim

YD-001 01.01.2017 Revizyon No: 2 Revizyon Tarihi: 01.05.2018 Toplam Bölüm Sayfa Sayısı: 29 Manisa 2018 Sayfa 1/29 İÇİNDEKİLER Önsöz 0. Giriş 0.1 Genel Tanıtım 0.2 Kalite Yönetim Prensipleri 1. Kalite Yönetim

GLOBAL MARKA İÇİN GLOBAL PERAKENDE SİSTEMİ

GLOBAL MARKA İÇİN GLOBAL PERAKENDE SİSTEMİ Modern Yönetim Yaklaşımları İle Bir Dünya Markasının Modern Yönetim ve Global Perakende Yapısını Kurmaya Yönelik Değişim Projesi Dr. Abdurrahman Baş www.abdurrahmanbas.com

GLOBAL MARKA İÇİN GLOBAL PERAKENDE SİSTEMİ Modern Yönetim Yaklaşımları İle Bir Dünya Markasının Modern Yönetim ve Global Perakende Yapısını Kurmaya Yönelik Değişim Projesi Dr. Abdurrahman Baş www.abdurrahmanbas.com

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

ONDOKUZ MAYIS ÜNİVERSİTESİ EĞİTİM-ÖĞRETİM POLİTİKA BELGESİ

ONDOKUZ MAYIS ÜNİVERSİTESİ EĞİTİM-ÖĞRETİM POLİTİKA BELGESİ Ondokuz Mayıs Üniversitesinin eğitim ve öğretimde mükemmellik/nitelik anlayışı; vizyon, misyon ve değerler beyanında açıkça ifade edilmektedir.

ONDOKUZ MAYIS ÜNİVERSİTESİ EĞİTİM-ÖĞRETİM POLİTİKA BELGESİ Ondokuz Mayıs Üniversitesinin eğitim ve öğretimde mükemmellik/nitelik anlayışı; vizyon, misyon ve değerler beyanında açıkça ifade edilmektedir.

EĞİTİMDE KALİTE YÖNETİM SİSTEMİ RAPOR HAZIRLAMA KILAVUZU

T.C. MİLLÎ EĞİTİM BAKANLIĞI Strateji Geliştirme Başkanlığı EĞİTİMDE KALİTE YÖNETİM SİSTEMİ RAPOR HAZIRLAMA KILAVUZU İdareyi Geliştirme Grup Başkanlığı OCAK 2014 ANKARA İÇİNDEKİLER Eğitimde Kalite Ödülü

T.C. MİLLÎ EĞİTİM BAKANLIĞI Strateji Geliştirme Başkanlığı EĞİTİMDE KALİTE YÖNETİM SİSTEMİ RAPOR HAZIRLAMA KILAVUZU İdareyi Geliştirme Grup Başkanlığı OCAK 2014 ANKARA İÇİNDEKİLER Eğitimde Kalite Ödülü

Performans Ölçülerinin. lerinin Belirlenmesi. Necmettin Oktay MEB-TÜBİTAK Türkiye Sanayi Sevk ve İdare Enstitüsü Haziran 2006

Performans Ölçülerinin lerinin Belirlenmesi Necmettin Oktay MEB-TÜBİTAK Türkiye Sanayi Sevk ve İdare Enstitüsü Haziran 2006 Stratejik YönetimY Stratejik Amaçlar Beş yıl sonra nerede olmak istiyoruz? Vizyon

Performans Ölçülerinin lerinin Belirlenmesi Necmettin Oktay MEB-TÜBİTAK Türkiye Sanayi Sevk ve İdare Enstitüsü Haziran 2006 Stratejik YönetimY Stratejik Amaçlar Beş yıl sonra nerede olmak istiyoruz? Vizyon

AMAÇ ve TANIM. Ödül sürecine katılımınız ile ülkemize insan kaynakları yönetimi alanında değerli kazanımlar sağlayabileceğiz.

AMAÇ ve TANIM PERYÖN, İnsan Yönetimi Ödülleri nin ana amacı, insan kaynakları yönetimi alanında yenilikçi/ yaratıcı ve başarılı uygulamaları tanımak, örnek teşkil eden nitelikteki çalışmaları sektöre kazandırmaktır.

AMAÇ ve TANIM PERYÖN, İnsan Yönetimi Ödülleri nin ana amacı, insan kaynakları yönetimi alanında yenilikçi/ yaratıcı ve başarılı uygulamaları tanımak, örnek teşkil eden nitelikteki çalışmaları sektöre kazandırmaktır.

KALİTE YOLCULUĞU. Prof.Dr. Muzaffer ELMAS Sakarya Üniversitesi Rektörü. www.sakarya.edu.tr. EFQM KAZANANLAR KONFERANSI (WINCO) 19 Şubat 2014, İstanbul

19 Şubat 2014, İstanbul") KALİTE YOLCULUĞU Prof.Dr. Muzaffer ELMAS Sakarya Üniversitesi Rektörü EFQM KAZANANLAR KONFERANSI (WINCO) 19 Şubat 2014, İstanbul 1970 : Sakarya Mühendislik ve Mimarlık Yüksekokulu 1971 : Sakarya Devlet

KALİTE YOLCULUĞU Prof.Dr. Muzaffer ELMAS Sakarya Üniversitesi Rektörü EFQM KAZANANLAR KONFERANSI (WINCO) 19 Şubat 2014, İstanbul 1970 : Sakarya Mühendislik ve Mimarlık Yüksekokulu 1971 : Sakarya Devlet

TARİH :06/08/2007 REVİZYON NO: 3. www.marelektrik.com KALİTE EL KİTABI : YÖNETİM TEMSİLCİSİ. Sayfa 1 / 6

TARİH :06/08/2007 REVİZYON NO: 3 KALİTE EL KİTABI HAZIRLAYAN ONAYLAYAN : YÖNETİM TEMSİLCİSİ : YÖN. KURUL BŞK. Sayfa 1 / 6 TARİH :06/08/2007 REVİZYON NO:3 İÇİNDEKİLER : 1. TANITIM, 2. KALİTE POLİTİKASI

TARİH :06/08/2007 REVİZYON NO: 3 KALİTE EL KİTABI HAZIRLAYAN ONAYLAYAN : YÖNETİM TEMSİLCİSİ : YÖN. KURUL BŞK. Sayfa 1 / 6 TARİH :06/08/2007 REVİZYON NO:3 İÇİNDEKİLER : 1. TANITIM, 2. KALİTE POLİTİKASI

KURUMSAL DIŞ DEĞERLENDİRME KILAVUZU

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE KOMİSYONU YÜKSEKÖĞRETİM KALİTE KURULU KURUMSAL DIŞ DEĞERLENDİRME KILAVUZU 05.12.2016 1 KURUMSAL DIŞ DEĞERLENDİRME SÜRECİ Kurumsal dış değerlendirme süreci, kurumun kendi

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE KOMİSYONU YÜKSEKÖĞRETİM KALİTE KURULU KURUMSAL DIŞ DEĞERLENDİRME KILAVUZU 05.12.2016 1 KURUMSAL DIŞ DEĞERLENDİRME SÜRECİ Kurumsal dış değerlendirme süreci, kurumun kendi

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ TS ISO/IEC 27001 BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 25.10.2014 Türk Standardları Enstitüsü 1 Güvenlik;

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ TS ISO/IEC 27001 BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 25.10.2014 Türk Standardları Enstitüsü 1 Güvenlik;

KURUMSAL DIŞ DEĞERLENDİRME ÖLÇÜTLERİ

KURUMSAL DIŞ DEĞERLENDİRME ÖLÇÜTLERİ Yükseköğretim Kalite Kurulu NİSAN, 2016 YÜKSEKÖĞRETİM KURULU Yükseköğretim Kalite Kurulu 06539 Bilkent/ANKARA İçindekiler Kurumsal Dış Değerlendirme İlkeleri... 3 A.

KURUMSAL DIŞ DEĞERLENDİRME ÖLÇÜTLERİ Yükseköğretim Kalite Kurulu NİSAN, 2016 YÜKSEKÖĞRETİM KURULU Yükseköğretim Kalite Kurulu 06539 Bilkent/ANKARA İçindekiler Kurumsal Dış Değerlendirme İlkeleri... 3 A.

2014 YILI FAALİYET RAPORU 2014 YILI FAALİYET RAPORU İNSAN. İnsan Kayanakları KAYNAKLARI

2014 YILI FAALİYET RAPORU İNSAN KAYNAKLARI İnsan Kayanakları 29 İNSAN KAYNAKLARI İSMMMO da İnsan Kaynakları Yönetimi; kurum için en etkili iş gücünü bulmak, geliştirmek ve bunun sürekliliğini sağlamak

2014 YILI FAALİYET RAPORU İNSAN KAYNAKLARI İnsan Kayanakları 29 İNSAN KAYNAKLARI İSMMMO da İnsan Kaynakları Yönetimi; kurum için en etkili iş gücünü bulmak, geliştirmek ve bunun sürekliliğini sağlamak

2- PROJE YÖNETİMİ BİLGİ ALANLARI Y R D. D O Ç. D R. K E N A N G E N Ç O L

2- PROJE YÖNETİMİ BİLGİ ALANLARI Y R D. D O Ç. D R. K E N A N G E N Ç O L 10 TEMEL BILGI ALANı (PMI YAKLAŞıMı) Proje Entegrasyon Yönetimi Proje Kapsam Yönetimi Proje Zaman Yönetimi Proje Maliyet Yönetimi

2- PROJE YÖNETİMİ BİLGİ ALANLARI Y R D. D O Ç. D R. K E N A N G E N Ç O L 10 TEMEL BILGI ALANı (PMI YAKLAŞıMı) Proje Entegrasyon Yönetimi Proje Kapsam Yönetimi Proje Zaman Yönetimi Proje Maliyet Yönetimi

AKDENİZ ÜNİVERSİTESİ KALİTE YÖNETİM SİSTEMİ UYGULAMA YÖNERGESİ

BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç Madde 1 - Bu yönergenin amacı; Akdeniz Üniversitesi birimlerinde; iç ve dış paydaşların gereksinim ve beklentilerini dikkate alarak hizmetlerin değerlendirilmesine,

BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç Madde 1 - Bu yönergenin amacı; Akdeniz Üniversitesi birimlerinde; iç ve dış paydaşların gereksinim ve beklentilerini dikkate alarak hizmetlerin değerlendirilmesine,

KALİTE YÖNETİM BİRİMİ İŞLEYİŞ PROSEDÜRÜ

DökümanNo:YO.KY.PR.03 İlk Yayın Tarihi:22.03.2018 Rvz No:0 Rvz. Tarihi:- Sayfa :0 / 5 REVİZYON TARİHİ REVİZYON NO AÇIKLAMA HAZIRLAYAN KALİTE YÖNETİM DİREKTÖRÜ KONTROL EDEN KALİTE YÖNETİM DİREKTÖRÜ ONAYLAYAN

DökümanNo:YO.KY.PR.03 İlk Yayın Tarihi:22.03.2018 Rvz No:0 Rvz. Tarihi:- Sayfa :0 / 5 REVİZYON TARİHİ REVİZYON NO AÇIKLAMA HAZIRLAYAN KALİTE YÖNETİM DİREKTÖRÜ KONTROL EDEN KALİTE YÖNETİM DİREKTÖRÜ ONAYLAYAN

MerSis. Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

7. Mükemmellik İçin Sürekli İyileştirme Konferansı

7. Mükemmellik İçin Sürekli İyileştirme Konferansı EFQM ile Hayatımıza Girenler Farklı Görevlerde Liderlerimiz olmasına karşın, bu liderlerden beklentilerimizi belirleme ve liderlerimizi gruplandırma çalışmalarında

7. Mükemmellik İçin Sürekli İyileştirme Konferansı EFQM ile Hayatımıza Girenler Farklı Görevlerde Liderlerimiz olmasına karşın, bu liderlerden beklentilerimizi belirleme ve liderlerimizi gruplandırma çalışmalarında

Örgütsel Yenilik Süreci

Örgütsel Yenilik Süreci TEKNOLOJİ VE İNOVASYON YÖNETİMİ -Hafta 5 Örgütsel Yenilikçilik Süreci-Planlaması Dr. Hakan ÇERÇİOĞLU 1 2 1 Örgütsel Yeniliğin Özellikleri Örgütsel bağlamda yenilik, örgütü ve üyelerini

Örgütsel Yenilik Süreci TEKNOLOJİ VE İNOVASYON YÖNETİMİ -Hafta 5 Örgütsel Yenilikçilik Süreci-Planlaması Dr. Hakan ÇERÇİOĞLU 1 2 1 Örgütsel Yeniliğin Özellikleri Örgütsel bağlamda yenilik, örgütü ve üyelerini

AMAÇ ve TANIM. Ödül sürecine katılımınız ile ülkemize insan kaynakları yönetimi alanında değerli kazanımlar sağlayabileceğiz.

AMAÇ ve TANIM PERYÖN, İnsan Yönetimi Ödülleri nin ana amacı, insan kaynakları yönetimi alanında yenilikçi/ yaratıcı ve başarılı uygulamaları tanımak, örnek teşkil eden nitelikteki çalışmaları sektöre kazandırmaktır.

AMAÇ ve TANIM PERYÖN, İnsan Yönetimi Ödülleri nin ana amacı, insan kaynakları yönetimi alanında yenilikçi/ yaratıcı ve başarılı uygulamaları tanımak, örnek teşkil eden nitelikteki çalışmaları sektöre kazandırmaktır.

YÖNETİMİN SORUMLULUĞU PROSEDÜRÜ

1. AMAÇ Doküman No: P / 5.1 Revizyon No : 0 Sayfa : 1 / 5 Yayın Tarihi: 19.01.2010 Bu prosedürün amacı, İ.Ü. İstanbul Tıp Fakültesi Yönetimi nin Kalite Politikası ve hedeflerini oluşturmak, yönetim sistemini

1. AMAÇ Doküman No: P / 5.1 Revizyon No : 0 Sayfa : 1 / 5 Yayın Tarihi: 19.01.2010 Bu prosedürün amacı, İ.Ü. İstanbul Tıp Fakültesi Yönetimi nin Kalite Politikası ve hedeflerini oluşturmak, yönetim sistemini

EĞİTİM-ÖĞRENİMDE KALİTE MEKANİZMASI

EĞİTİM-ÖĞRENİMDE KALİTE MEKANİZMASI STRATEJİK PLAN AKREDİTASYON Nasıl bir insan? Nasıl bir işgücü? Nasıl bir mezun? KALİTE GÜVENCESİ 1 KALİTE GÜVENCESİ & AKREDİTASYON NEDİR VE NASIL SAĞLANIR? KALİTE GÜVENCESİ,

EĞİTİM-ÖĞRENİMDE KALİTE MEKANİZMASI STRATEJİK PLAN AKREDİTASYON Nasıl bir insan? Nasıl bir işgücü? Nasıl bir mezun? KALİTE GÜVENCESİ 1 KALİTE GÜVENCESİ & AKREDİTASYON NEDİR VE NASIL SAĞLANIR? KALİTE GÜVENCESİ,

DSK nın Ortaya Çıkışı ve Gelişimi

Balanced Scorecard DSK nın Ortaya Çıkışı ve Gelişimi Bu yöntemin ortaya çıkışı 1990 yılında Nolan Norton Enstitüsü sponsorluğunda gerçekleştirilen, bir yıl süren ve birçok şirketi kapsayan Measuring performance

Balanced Scorecard DSK nın Ortaya Çıkışı ve Gelişimi Bu yöntemin ortaya çıkışı 1990 yılında Nolan Norton Enstitüsü sponsorluğunda gerçekleştirilen, bir yıl süren ve birçok şirketi kapsayan Measuring performance

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi. Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

KALİTE BİRİM SORUMLULARI EĞİTİMİ

KALİTE BİRİM SORUMLULARI EĞİTİMİ 2018/I (05.09.18) Ülkü SU BİLGİN CICP-MHU Stratejik Yönetim ve Planlama Birimi Yöneticisi TANIŞMA.. EĞİTİM PLANI Eğitimin amacı Kalite Yönetim Sistemi o Nedir? o Sistem:

KALİTE BİRİM SORUMLULARI EĞİTİMİ 2018/I (05.09.18) Ülkü SU BİLGİN CICP-MHU Stratejik Yönetim ve Planlama Birimi Yöneticisi TANIŞMA.. EĞİTİM PLANI Eğitimin amacı Kalite Yönetim Sistemi o Nedir? o Sistem:

TOPLAM KALİTE YÖNETİMİ

SAKARYA ÜNİVERSİTESİ TOPLAM KALİTE YÖNETİMİ Hafta 14 Yrd. Doç. Dr. Semra BORAN Bu ders içeriğinin basım, yayım ve satış hakları Sakarya Üniversitesi ne aittir. "Uzaktan Öğretim" tekniğine uygun olarak

SAKARYA ÜNİVERSİTESİ TOPLAM KALİTE YÖNETİMİ Hafta 14 Yrd. Doç. Dr. Semra BORAN Bu ders içeriğinin basım, yayım ve satış hakları Sakarya Üniversitesi ne aittir. "Uzaktan Öğretim" tekniğine uygun olarak

SÜREÇ YÖNETİM PROSEDÜRÜ

ÜÇ YÖNM PODÜÜ 1.0 AMAÇ ÜÇ YÖNM PODÜÜ Ahi vran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPAM Ahi vran Üniversitesi nde uygulanmakta olan tüm süreçleri

ÜÇ YÖNM PODÜÜ 1.0 AMAÇ ÜÇ YÖNM PODÜÜ Ahi vran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPAM Ahi vran Üniversitesi nde uygulanmakta olan tüm süreçleri