GENEL MUHASEBE. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

|

|

|

- Meryem Polat

- 8 yıl önce

- İzleme sayısı:

Transkript

1 GENEL MUHASEBE Dönen Varlıklar- Yıllara Yaygın İnşaat ve Onarım Maliyetleri Dönen Varlıklar- Aktif Nitelikli Dönem Ayırıcı Hesaplar Dönen Varlıklar- Diğer Dönen Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

2 YILLARA YAYGIN İNŞAAT VE ONARIM MALİYETLERİ

3 Yıllara Yaygın İnşaat ve Onarım Maliyetleri Hesabı Yıllara yaygın inşaat ve onarım maliyetleri hesabı, işletmelerin üstlendikleri yıllara yaygın inşaat ve onarım işlerinin maliyetlerinin proje bazında izlenmesi için kullanılır hesap grubuna projeler bazında sıralanan yıllara yaygın inşaat ve onarım işleri ile bu işlerden tamamlanan kısımlar için düzenlenen hakediş bedellerinin izlendiği hesap grubu birbirine paralel olarak düzenlenir.

4 Yıllara Yaygın İnşaat ve Onarım Maliyetleri Hesabı Hesabın İşleyişi a) Borç 1) İşletmenin üstlendiği inşaat ve onarım işleri ile ilgili olarak 740 Hizmet Üretim Maliyeti ve 770 Genel Yönetim Giderleri hesaplarına kaydedilen giderlerden o inşaat ve onarıma düşen ortak gider payları, 741 Hizmet Üretim Maliyeti Yansıtma ve 771 Genel Yönetim Giderleri Yansıtma hesaplarının alacağına karşılık hesap aralığında ilgili proje için açılan İnşaat ve Onarım Maliyetleri Hesabına borç kaydedilir. b) Alacak 1) hesap grubunda projeler bazında oluşturulan yıllara yaygın inşaat ve onarım maliyetleri, işin geçici kabulü yapıldığında bu hesaba alacak, 622 Satılan Hizmet Maliyeti Hesabına borç kaydedilir.

Alacak 1) 170-178 hesap grubunda projeler bazında oluşturulan yıllara yaygın inşaat ve onarım maliyetleri, işin geçici kabulü yapıldığında bu hesaba alacak, 622 Satılan Hizmet")

5 179 Taşeronlara Verilen Avanslar Hesabı Taşeronlara verilen avanslar hesabı, yıllara yaygın inşaat ve onarım faaliyetinde bulunan işletmeler tarafından, taahhüt konusu inşaat ve onarımın bir kısmının ya da tamamının taşeronlara yaptırılması durumunda, taşeronlara projeler bazında verilen avansların izlenmesi için kullanılır. a) Borç Yıllara yaygın inşaat ve onarım işleri dolayısıyla taşeronlara verilen avanslar bu hesaba borç, avanslardan kesilen damga vergisi 360 Ödenecek Vergi ve Fonlar Hesabına, taşerona ödenen tutar ödemenin şekline göre ilgili hesaba alacak kaydedilir. b) Alacak Taşeronlara yaptırılan yıllara yaygın inşaat ve onarım işleri dolayısıyla yapılan ödemelerden mahsup edilen avans tutarları bu hesaba, taşerona ödenecek tutar ödemenin şekline göre ilgili hesaba, bu ödemeden yapılan vergi ve fon kesintileri 360 Ödenecek Vergi ve Fonlar Hesabına alacak, taşeronlara yaptırılan hizmetin maliyeti 740 Hizmet Üretim Maliyeti Hesabına, ödenecek katma değer vergisi 191 İndirilecek Katma Değer Vergisi Hesabına borç kaydedilir.

6 AKTİF NİTELİKLİ DÖNEM AYIRICI HESAPLAR İçinde bulunulan dönemde ödenip fakat gelecek döneme ait olan peşin ödenen giderler ile ileriki dönemlere ait olup da içinde bulunulan dönemde peşin tahsil edilmiş gelirlerin izlendiği gruptur. Bu hesap grubunda yer alan hesaplar: 18 Gelecek Aylara Ait Giderler ve Gelir Tahakkukları 28 Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları 180 Gelecek Aylara Ait Giderler 280 Gelecek Yıllara Ait Giderler 181 Gelir Tahakkukları 281 Gelir Tahakkukları

7 180 (280) Gelecek Aylara Ait Giderler Bu hesapta; peşin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmemesi gereken, gelecek döneme ait giderler izlenmektedir. Bu hesaba peşin ödenen giderler hesabı da denilebilir. Muhasebenin dönemsellik kavramı gereğince her dönemin gelir ve gideri ait olduğu finansal tabloda gösterilmelidir. Bir gider bir yıl içinde yapılıp diğer dönemleri de kapsar ise diğer dönemlere düşen giderleri bu dönemde gider yazmak muhasebenin dönemsellik kavramına aykırı olur. İşleyişi: Gelecek döneme ait olduğu halde peşin ödenen giderler ilgili döneme kadar bekletilip gider yazılana kadar geçici olarak bekletilmek üzere bu hesabın borcuna kayıt yapılır. İlgili dönem geldiğinde ilgili gider hesabına borç, bu hesaba ise alacak kaydedilir.

8 180 (280) Gelecek Aylara Ait Giderler Gelecek aylara/yıllara ait giderlere ilişkin en belirgin örnek peşin ödenmiş bir/birkaç yıllık kira gideridir. Yıllık maliyet hesaplayan ve mali tablo düzenleyen işletmeler için «Gelecek Aylar» deyimi, işlem tarihi itibariyle bir sonraki bilanço düzenleme tarihine kadar olan süreyi kapsar. «Gelecek Yıllar» deyimi, işlem tarihi itibariyle bir sonraki bilanço düzenleme tarihinden sonra olan süreyi kapsar. Bilanço günü geldiğinde işlem tarihi açısından gelecek ay olarak görünen giderler cari dönem giderlerine dönüşmüştür. Gelecek yıl giderlerinden, bir sonraki bilanço tarihinde gidere dönüşecek kısımlar gelecek ay gideri durumuna gelir.

9 180 (280) Gelecek Aylara Ait Giderler Olayın Gerçekleştiği Tarih 180 Gelecek Aylara Ait Giderler Hesabına kaydedilecek kısım 280 Gelecek Yıllara Ait Giderler Hesabına kaydedilecek kısım ise = 10,5 aylık kısma isabet eden tutar den itibaren tüm aylara isabet eden tutar Dönem sonu geldiğinde, Gelecek Aylara Ait Giderler cari dönem giderlerine dönüşecek ve Gelir Tablosuna aktarılacaktır. Gelecek Yıllara Ait Giderlerden 12 aylık kısım (olay yıl içinde bir tarihte bitiyor ise o tarihe kadar olan kısım) Gelecek Aylara Ait Giderlere aktarılır.

10 Örnek-180 (280) tarihinde TL lik çek verilerek ödenen 2 yıllık hastane binası kira bedeli muhasebe kayıtları; /24= TL /Ay Bu durumda işlem tarihinden bilanço tarihine kadar ( aylar) 4 aylık kira bedeli x4= TL- Gelecek Aylara Ait Giderler Diğer 20 aylık kısım x20= TL-Gelecek Yıllara Ait Giderler BORÇ ALACAK 180 GELECEK AYLARA AİT GİDERLER GELECEK YILLARA AİT GİDERLER VERİLEN ÇEKLER VE ÖD. EMİRLERİ Verilen Çekler (2 yıllık kira bedelinin ödenmesi)

11 Örnek-180 (280) Dönem sonunda tarihinde, olayın gerçekleştiği tarih açısından gelecek ay olan giderler cari dönem giderlerine dönüştüğünden ilgili gider hesaplarına aktarılır. Gelecek yıllara ait giderlerin 12 aylık kısmı (20.000x12= TL) bir sonraki bilanço dönemine ait olduğu için Gelecek Aylara Ait Giderler hesabına aktarılır BORÇ ALACAK HİZMET ÜRETİM MALİYETİ GELECEK AYLARA AİT GİDERLER (Dönedeki kira giderinin maliyet hesaplarına aktarılması) GELECEK AYLARA AİT GİDERLER GELECEK YILLARA AİT GİDERLER (20145 yılına ait kira giderinin gelecek aylara ait giderler hesabına aktarılması)

31.12.2013 31.12.2014 180 GELECEK AYLARA AİT GİDERLER 240.")

12 Örnek-180 (280) tarihinde ise TL Gelecek Aylara Ait Giderlerden dönem giderlerine, Gelecek Yıllara Ait Giderler hesabında kalan son 8 aylık gider (20.000x8= TL) ise Gelecek Aylara Ait Giderler Hesabına aktarılır. Kira süresi sonunda da 180 Gelecek Aylara Ait Giderler Hesabında kayıtlı olan TL lik tutar 740 Hizmet Üretim Maliyeti Hesabının borcuna aktarılarak peşin ödenen kira ile ilgili kayıtlar tamamlanmış olur.

13 Örnek-180 (280) BORÇ ALACAK 740 HİZMET ÜRETİM MALİYETİ GELECEK AYLARA AİT GİDERLER (Dönedeki kira giderinin maliyet hesaplarına aktarılması) GELECEK AYLARA AİT GİDERLER GELECEK YILLARA AİT GİDERLER (2015 yılına ait kira giderinin gelecek aylara ait giderler hesabına aktarılması) HİZMET ÜRETİM MALİYETİ GELECEK AYLARA AİT GİDERLER (2015 yılına ait önceden ödenen kira giderlerinin maliyet hesaplarına aktarılması)

14 181 (281) Gelir Tahakkukları Hesabı (181) İçinde çalışılan dönemde ortaya çıkmış olmakla birlikte üçüncü kişilerden tahsili ya da bunların adına borç kaydı gelecek hesap döneminde yapılacak gelirlerin izlendiği hesaptır. Muhasebenin dönemsellik kavramı gereğince her dönemin gelir ve gideri ait olduğu finansal tabloda gösterilmelidir. Dönemsellik ilkesinin doğal sonucu olarak döneme ait tüm gelir ve giderler dönem kar/zararında toplanır. Bunun için tüm gelirlerin tahsil edilmiş veya giderlerin ödenmiş olması gerekmemektedir. Çünkü muhasebede kayıtlar nakit esasına göre değil, tahakkuk (gerçekleşme, doğmuş olma) esasına göre tutulmaktadır. Muhasebenin dönemsellik temel kavramı ve tahakkuk esası gereği dönemde ortaya çıkan tüm gelir ve giderler dönemin Gelir Tablosuna yansıtılır.

esasına göre tutulmaktadır.")

15 181 (281) Gelir Tahakkukları Hesabı Gelirlerin tahsili veya işletme açısından kesin alacak durumuna gelmesi gelecek dönemlerde söz konusu olduğundan bu gelirler bilançonun aktifinde Gelir Tahakkukları adlı geçici hesapta izlenir. Giderlerin ödenmesi veya kesin borç olarak kaydedilmesi gelecek dönemlere kalması durumunda ise bilançonun pasifinde yer alan Gider Tahakkukları adlı geçici hesap kullanılır (Bu hesap KVYK-UVYK hesapları arasında yer almaktadır). İşleyişi: Dönem sonunda, döneme ait olarak hesaplanacak tutarlar ilgili hasılat ve gelir hesapları karşılığında bu hesaba borç kaydedilir. Sonraki dönemde, alacakların kesinleşmesiyle hesaptaki tutarlar bu hesabın alacağına karşılık ilgili hesapların borcuna kaydedilerek kapatılır. Hesabın bakiyesi izleyen dönemde tahsil edilecek veya kesin alacak duruma gelecek gelirleri gösterir ve bilançonun aktifine yansıtılır.

. İşleyişi: Dönem sonunda, döneme ait olarak hesaplanacak tutarlar ilgili hasılat ve gelir hesapları karşılığında bu hesaba borç kaydedilir.")

16 181 (281) Gelir Tahakkukları Hesabı (281) Üçüncü kişilerden tahsili ya da bunlar hesabına kesin borç kaydı bir yıl veya daha sonraki yıllarda yapılacak gelirlerin, içinde bulunan döneme ait olan kısımları izlenir. İşleyişi: Dönem sonunda, döneme ait olarak hesaplanacak tutarlar ilgili hasılat ve gelir hesapları karşılığında bu hesaba borç kaydedilir. Sonraki dönemlerde, tahsil süresi bir yılın altına inenler, 181 Gelir Tahakkukları hesabına aktarılır. Hesabın bakiyesi izleyen dönemden sonraki dönemlerde tahsil edilecek veya kesin alacak duruma gelecek gelirleri gösterir ve bilançonun aktifine yansıtılır.

17 181 (281) Gelir Tahakkukları Hesabı Gelir tahakkuklarına en belirgin örnekler dönem sonunda tahakkuk etmiş olan banka ve tahvil faiz gelirleridir. Dönem sonu itibariyle, bir sonraki bilanço tarihine kadar tahsil edilebilecek olan gelirler 181 Gelir tahakkukları hesabına kaydedilir. Dönem sonu itibariyle, bir sonraki bilanço tarihinden daha ilerideki bir tarihte tahsil edilecek olan gelirler 281 Gelir Tahakkukları hesabına kaydedilir.

18 ÖRNEK-181 X hastanesi elinde bulundurduğu nakit fazlasını değerlendirmek için tarihinde A bankasında 6 ay vadeli TL lik mevduat hesabı açtırmıştır. Bankanın altı ay vadeli TL mevduat hesaplarına uyguladığı yıllık faiz oranı %48 dir tarihinde de anapara ve faiz tahsil edilmiştir.

19 ÖRNEK BORÇ ALACAK 102 BANKALAR A Bankası TL Vadeli Mevduat Hesabı 100 KASA (Bankaya para yatırılması) BORÇ ALACAK 181 GELİR TAHAKKUKLARI FAİZ GELİRLERİ (0,48/12=0,04 Aylık faiz oranı, 0,04x3ayx20.000=2.400 TL) KASA BANKALAR GELİR TAHAKKUKLARI FAİZ GELİRLERİ (Vadeli mevduat hesabının kapatılması)

01.04.2013 01.04.2015 100 KASA 24.")

20 ÖRNEK-281 X Hastanesi yapmayı düşündüğü sabit yatırımı 2,5 yıl ertelediği için bu amaca yönelik ayırdığı TL ile tarihinde Z bankasında 2 yıl vadeli mevduat hesabı açtırmıştır. Z bankasının bu hesaplara verdiği yıllık faiz oranı %36 dır BORÇ ALACAK 102 BANKALAR Z Bankası TL Vadeli Mevduat Hesabı 100 KASA (Bankaya para yatırılması) X Hastanesinin tarihindeki banka faizi ile ilgili kaydı 6 aylık faiz geliri bu yıla ait olduğundan ilgili gelir hesabına kaydedilirken, tutar gelecek dönemde kapatılmak üzere 281 Gelir Tahakkukları Hesabına kaydedilir BORÇ ALACAK 281 GELİR TAHAKKUKLARI FAİZ GELİRLERİ (0,36/12=0,03 Aylık faiz oranı, 0,03x6ayx = TL)

X Hastanesinin 31.12.")

21 ÖRNEK-281 X Hastanesinin tarihindeki banka faizi kaydı 12 aylık faiz geliri bu yıla ait olduğundan ilgili gelir hesabına kaydedilirken, tutar gelecek dönemde kapatılmak üzere 181 Gelir Tahakkukları Hesabına kaydedilir yıl sonunda 2012 yılı sonundaki 281 Gelir Tahakkukları hesabına kaydedilen tutar bir yılın altına düştüğünden 181 Gelir Tahakkuklarına aktarılması gerekir BORÇ ALACAK GELİR TAHAKKUKLARI (0,03x12ayx = TL) FAİZ GELİRLERİ GELİR TAHAKKUKLARI (281 gelir tahakkukları hesabından 181 gelir tahakkukları hesabına aktarılması) 281 GELİR TAHAKKUKLARI

22 ÖRNEK tarihinde anapara ve faizin tahsili Faiz gelirinde 181 Gelir Tahakkuklarında biriken tutar kapatılarak kasaya aktarılır, ve o dönemki 6 aylık faizde kâr olarak kasaya aktarılır ve sonuçta TL faiz geliri, Kâr olarak yazılır ve kasaya kaydedilir. Fakat Burada önemli olan dönemsellik kavramı gereği her dönemin kârı o döneme kaydedilmiştir KASA BANKALAR (Z Bankası) GELİR TAHAKKUKLARI FAİZ GELİRLERİ (Mevduat hesabının kapatılması)

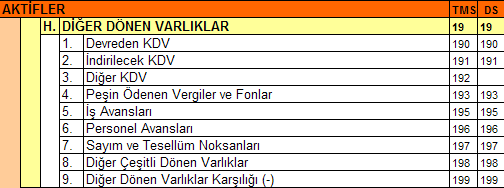

23 19. DİĞER DÖNEN VARLIKLAR Bir yıl içinde işlem görecek olan, buraya kadar değinilmeyen dönen varlıklar bu grupta yer alır. Diğer dönen varlıklar hesap grubunda aşağıdaki hesaplar yer alır: 190 Devreden KDV Hesabı 191 İndirilecek KDV Hesabı 192 Diğer KDV Hesabı 193 Peşin Ödenen Vergi ve Fonlar Hesabı 195 İş Avansları Hesabı 196 Personel Avansları Hesabı 197 Sayım ve Tesellüm Noksanları Hesabı 198 Diğer Dönen Varlıklar Hesabı 199 Diğer Dönen Varlıklar Karşılığı Hesabı(-) Diğer dönen varlıklar hesaplarının işleyişinde artış meydana geldiğinde hesabın borç tarafına, azalış meydana geldiğinde hesabın alacak tarafına kayıt yapılır (199 Kodlu hesap hariç).

24 19. DİĞER DÖNEN VARLIKLAR

25 19. DİĞER DÖNEN VARLIKLAR 192 Diğer KDV Hesabı: Ödenmesi gerektiği halde ödenmeyip, fiilen indirilmesinin mümkün olacağı tarihe kadar ertelenen katma değer vergisinin, ertelemenin bir yıl içinde olması halinde kaydedildiği ve izlendiği hesaptır. Hesabının İşleyişi: Teşvikli yatırım mallarının ithalinde, gümrük idareleri tarafından tarh ve tahakkuk ettirilerek ertelenen katma değer vergisi pasifteki ilgili hesabın alacağına karşılık bu hesaba borç kaydedilir.

26 19. DİĞER DÖNEN VARLIKLAR 193 Peşin Ödenen Vergiler ve Fonlar Hesabı: Mevzuat gereği uyarınca peşin ödenen gelir vergisi, kurumlar vergisi ve diğer vergiler ile fonların kayıt ve takip edildiği hesaptır. Hesabının İşleyişi: Mevzuatın belirlediği dönemler itibariyle peşin ödenen gelir vergisi, kurumlar vergisi ve diğer vergiler ile fonlar, bu hesaba borç olarak kaydedilir. Yıl sonunda tahakkuk edecek gelir veya kurumlar vergisi ile fon karşılıklarından yapılacak olan indirimi teminen 371. Dönem Kârının Peşin Ödenen Vergi ve Diğer Yükümlülükleri Hesabı borcuna aktarılır. Ancak aktarılacak tutar 370. Dönem Kârı Vergi ve Diğer Yasal Yükümlülük Karşılıkları Hesabı'nın tutarından fazla olamaz. Aktarılamayan tutar, dönem sonunda bu hesabın bakiyesi olarak kalır.

27 19. DİĞER DÖNEN VARLIKLAR 195 İş Avansları Hesabı: İşletme hesabına mal ve hizmet satın alınması, gider ve ödemeleri yapması için kişilere verilen avanslarının izlendiği hesaptır. Hesabının İşleyişi: Avanslar verildiğinde hesaba borç kaydedilir, avans kapatıldığında veya iade edildiğinde hesaba alacak olarak kaydedilir. 196 Personel Avansları Hesabı: İşletme personeline, işletme adına yaptırılacak hizmet ve giderleri karşılamak üzere verilen iş avansları, personel ve işçilere maaş, ücret ve yolluklarına mahsuben önceden ödenen avansların izlendiği hesaptır. Hesabının İşleyişi: Yapılan ödemeler bu hesaba borç kaydedilir, nakden iadeler ile istihkaklardan kesilen tutarlar ve tevdi edilen belgeler tutarı alacak olarak kaydedilir.

28 19. DİĞER DÖNEN VARLIKLAR 197 Sayım ve Tesellim Noksanları Hesabı: Envanter yapılarak sayım sonucunda tespit edilen kasa, stok ve maddi duran varlıklar noksanlarıyla, tesellüm sırasında ortaya çıkan noksanların geçici olarak kayıt ve izleneceği hesaptır. Hesabının İşleyişi: Noksanlığın ortaya çıkması ile hesaba borç kaydedilir, sorumlularından tahsili veya zarar kaydedilmesi halinde ise alacak olarak kaydedilir. Sebebi bulunamayan kasa noksanları 689 Diğer Olağandışı Gider ve Zararlar hesabına kaydedilir. 690 Dönem Kâr Zararı Hesabına ertesi yılsonunda devir edilir. Ancak yasal olarak gider kabul edilmeyen bu miktarlar daha sonra matraha ilave edilmek üzere karşılık ayrılır.

29 19. DİĞER DÖNEN VARLIKLAR 198 Diğer Çeşitli Dönen Varlıklar Hesabı: Bu hesap grubu içerisinde sayılanların dışında kalan diğer çeşitli dönen varlıkların izlendiği hesaptır. Hesabının İşleyişi: Sayılanların dışında varlıklar ortaya çıktığında bu hesaba borç kaydedilir, bu varlıkların işletmeden çıkılarında ise alacak kaydedilir.

30 19. DİĞER DÖNEN VARLIKLAR 199 Diğer Dönen Varlıklar Karşılığı Hesabı: Yıl sonunda diğer dönen varlıklar grubundaki hesaplara alınan varlıkların değer azalmaları için ayrılan karşılıklar bu hesapta izlenir. Pasif karakterli bir hesaptır. Hesabının İşleyişi: Ayrılan karşılık tutarı bu hesaba alacak olarak kaydedilirken, 654 Karşılık Giderleri Hesabı'na borç kaydedilir, karşılık nedeninin gerçekleşmesi halinde 197 Sayım ve Tesellüm Noksanları Hesabı karşılığında bu hesaba borç olarak kaydedilir.

GENEL MUHASEBE SKY 102 MUHASEBE-II DÖNEN VARLIKLAR SKY102 MUHASEBE-II DERS NOTU Öğr. Gör. Pınar DOĞANAY PAYZİNER Hafta Ders İçeriği

GENEL MUHASEBE SKY 102 MUHASEBE-II 5. Hafta Ders İçeriği DÖNEN VARLIKLAR Diğer Dönen Varlıklar (19) PAYZİNER 1 THP de Dönen Varlıklar aşağıdaki gibi bölümlenmiştir. 10. HAZIR DEĞERLER 11. MENKUL KIYMETLER

GENEL MUHASEBE SKY 102 MUHASEBE-II 5. Hafta Ders İçeriği DÖNEN VARLIKLAR Diğer Dönen Varlıklar (19) PAYZİNER 1 THP de Dönen Varlıklar aşağıdaki gibi bölümlenmiştir. 10. HAZIR DEĞERLER 11. MENKUL KIYMETLER

GENEL MUHASEBE. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE YABANCI KAYNAKLAR- Borç ve Gider Karşılıkları YABANCI KAYNAKLAR- Gelecek Dönem / Dönemlere İlişkin Gelirler ve Gider Tahakkukları YABANCI KAYNAKLAR- Diğer Yabancı Kaynaklar Yrd. Doç. Dr.

GENEL MUHASEBE YABANCI KAYNAKLAR- Borç ve Gider Karşılıkları YABANCI KAYNAKLAR- Gelecek Dönem / Dönemlere İlişkin Gelirler ve Gider Tahakkukları YABANCI KAYNAKLAR- Diğer Yabancı Kaynaklar Yrd. Doç. Dr.

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 12. Hafta Ders İçeriği Borç ve Gider Karşılıkları Hesap Grubu (37) Gelecek Aylara Ait Gelirler ve Gider Tahakkukları (38) (Pasif Nitelikli

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 12. Hafta Ders İçeriği Borç ve Gider Karşılıkları Hesap Grubu (37) Gelecek Aylara Ait Gelirler ve Gider Tahakkukları (38) (Pasif Nitelikli

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

4 40 400 401 402 4. UZUN VADELİ YABANCI KAYNAKLAR Kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarını

4 40 400 401 402 4. UZUN VADELİ YABANCI KAYNAKLAR Kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarını

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

Erkan KARAARSLAN. info@erkankaraarslan.org

Erkan KARAARSLAN info@erkankaraarslan.org Kısa Vadeli Yabancı Kaynaklar Bu ana hesap grubu, bir yıl içinde geri ödenmesi gereken yabancı kaynakları kapsar. 3- Kısa Vadeli Yabancı Kaynaklar 30 Kısa Vadeli

Erkan KARAARSLAN info@erkankaraarslan.org Kısa Vadeli Yabancı Kaynaklar Bu ana hesap grubu, bir yıl içinde geri ödenmesi gereken yabancı kaynakları kapsar. 3- Kısa Vadeli Yabancı Kaynaklar 30 Kısa Vadeli

1 1. DÖNEN VARLIKLAR Bu ana hesap grubu; nakit olarak elde ve bankada tutulan varlıklar ile normal koşullarda en fazla bir yıl veya işletmenin normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi

1 1. DÖNEN VARLIKLAR Bu ana hesap grubu; nakit olarak elde ve bankada tutulan varlıklar ile normal koşullarda en fazla bir yıl veya işletmenin normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi

GENEL MUHASEBE. KVYK-Ticari Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

GENEL MUHASEBE. Dönen Varlıklar-Hazır Değerler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

GELĠR VE GĠDER TAHAKKUKLARININ VERGĠ UYGULAMASI VE TEK DÜZEN HESAP PLANI YÖNÜNDEN DEĞERLENDĠRĠLMESĠ

Sayı : 2014/201 4 Tarih : 21.05.2014 Ö Z E L B Ü L T E N GELĠR VE GĠDER TAHAKKUKLARININ VERGĠ UYGULAMASI VE TEK DÜZEN HESAP PLANI YÖNÜNDEN DEĞERLENDĠRĠLMESĠ 1 I- Giriş Gelir vergisi uygulamasında vergiyi

Sayı : 2014/201 4 Tarih : 21.05.2014 Ö Z E L B Ü L T E N GELĠR VE GĠDER TAHAKKUKLARININ VERGĠ UYGULAMASI VE TEK DÜZEN HESAP PLANI YÖNÜNDEN DEĞERLENDĠRĠLMESĠ 1 I- Giriş Gelir vergisi uygulamasında vergiyi

SKY102 MUHASEBE-II DERS NOTU

GENEL MUHASEBE SKY 102 MUHASEBE-II SABİT SERMAYE 13. Hafta Ders İçeriği Uzun Vadeli Yabancı Kaynaklar Özkaynaklar Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 3 UZUN VADELİ YABANCI KAYNAKLAR İşletmelerin üçüncü

GENEL MUHASEBE SKY 102 MUHASEBE-II SABİT SERMAYE 13. Hafta Ders İçeriği Uzun Vadeli Yabancı Kaynaklar Özkaynaklar Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 3 UZUN VADELİ YABANCI KAYNAKLAR İşletmelerin üçüncü

Büro Yönetimi ve Yönetici Asistanlığı Programı

KAYNAK HESAPLARI İşletmenin sahip olduğu varlıklar ya işletme sahipleri tarafından sağlanmıştır ya da üçüncü kişilere borçlanılarak elde edilmiştir. Bunları ise ayrılır. a)öz Kaynak (Öz sermaye), b)yabancı

KAYNAK HESAPLARI İşletmenin sahip olduğu varlıklar ya işletme sahipleri tarafından sağlanmıştır ya da üçüncü kişilere borçlanılarak elde edilmiştir. Bunları ise ayrılır. a)öz Kaynak (Öz sermaye), b)yabancı

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1

Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1") USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

GENEL MUHASEBE. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK- Diğer Borçlar KVYK- Alınan Avanslar KVYK- Yıllara Yaygın İnşaat ve Onarım Hakedişleri KVYK- Kısa Vadeli Ödenecek Vergi ve Diğer Yükümlülükler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla

GENEL MUHASEBE KVYK- Diğer Borçlar KVYK- Alınan Avanslar KVYK- Yıllara Yaygın İnşaat ve Onarım Hakedişleri KVYK- Kısa Vadeli Ödenecek Vergi ve Diğer Yükümlülükler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla

UZUN VADELİ YABANCI KAYNAK HESAPLARI. Erkan KARAARSLAN www.erkankaraarslan.org

UZUN VADELİ YABANCI KAYNAK HESAPLARI Erkan KARAARSLAN www.erkankaraarslan.org Uzun Vadeli Yabancı Kaynak Hesapları Bu ana hesap grubu, bir yıldan uzun vadeli yabancı kaynakları kapsar. Uzun vadeli yabancı

UZUN VADELİ YABANCI KAYNAK HESAPLARI Erkan KARAARSLAN www.erkankaraarslan.org Uzun Vadeli Yabancı Kaynak Hesapları Bu ana hesap grubu, bir yıldan uzun vadeli yabancı kaynakları kapsar. Uzun vadeli yabancı

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

İŞLETME AYRINTILI BİLANÇO

EKMEK SANAYİ İŞVERENLER SENDİKASI İŞLETME AYRINTILI BİLANÇO Tarih:29/01/2014 Dönem: 2013 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

EKMEK SANAYİ İŞVERENLER SENDİKASI İŞLETME AYRINTILI BİLANÇO Tarih:29/01/2014 Dönem: 2013 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

Muhasebe Öğretim Materyali Hazırlama Projesi

Muhasebe Öğretim Materyali Hazırlama Projesi Proje Sorumlusu ve Yürütücüsü Proje Ekibi: Yrd.Doç.Dr. Ferhat SAYIM Yrd.Doç.Dr. Ferhat SAYIM Arş.Gör.Vedat DEMİRKOL Arş.Gör.Zafer AY Arş.Gör.Zekeriya Oğuz SEÇME

Muhasebe Öğretim Materyali Hazırlama Projesi Proje Sorumlusu ve Yürütücüsü Proje Ekibi: Yrd.Doç.Dr. Ferhat SAYIM Yrd.Doç.Dr. Ferhat SAYIM Arş.Gör.Vedat DEMİRKOL Arş.Gör.Zafer AY Arş.Gör.Zekeriya Oğuz SEÇME

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

BALIKESİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI/ /12/2012 AYRINTILI BİLANÇOSU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER

7 nolu grup 6 nolulara, 6 nolu grup ise 5 lere devredilir. 1 2 3 4 5 6 7 1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER 620 622 152 151 710 720 730 740 750 760 770 780 Gider hesaplarının devri yapılır

7 nolu grup 6 nolulara, 6 nolu grup ise 5 lere devredilir. 1 2 3 4 5 6 7 1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER 620 622 152 151 710 720 730 740 750 760 770 780 Gider hesaplarının devri yapılır

İHRAÇ KAYITLI SATIŞLARIN MUHASEBELEŞTİRİLMESİ

İHRAÇ KAYITLI SATIŞLARIN MUHASEBELEŞTİRİLMESİ 1- İLGİLİ MEVZUAT Kdv uygulama genel tebliği Iv. Kdv iadesinde ortak hususlar d. Diğer hususlar 8. Kayıt Düzeni 3065 sayılı Kanunun 54 üncü maddesine göre,

İHRAÇ KAYITLI SATIŞLARIN MUHASEBELEŞTİRİLMESİ 1- İLGİLİ MEVZUAT Kdv uygulama genel tebliği Iv. Kdv iadesinde ortak hususlar d. Diğer hususlar 8. Kayıt Düzeni 3065 sayılı Kanunun 54 üncü maddesine göre,

İŞLETME AYRINTILI BİLANÇO

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012

31.12.2012") (BAĞIMSIZ DENETİM ÇUMSAN ÇUMRA GIDA SANAYİ VE TİCARET. A.Ş. 31.12.20123 ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012 I DÖNEN VARLIKLAR A Hazır Değerler 1 Kasa 2 Alınan Çekler 3 Bankalar 4 Verilen Çekler ve

(BAĞIMSIZ DENETİM ÇUMSAN ÇUMRA GIDA SANAYİ VE TİCARET. A.Ş. 31.12.20123 ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012 I DÖNEN VARLIKLAR A Hazır Değerler 1 Kasa 2 Alınan Çekler 3 Bankalar 4 Verilen Çekler ve

GENEL MUHASEBE KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satış-indirimleri satışların maliyeti, faaliyet giderleri, diğer

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 8. Hafta Ders İçeriği Maddi Olmayan Duran Varlıklar (26) Özel Tükenmeye Tabi Varlıklar Hesap Grubu (27) Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 8. Hafta Ders İçeriği Maddi Olmayan Duran Varlıklar (26) Özel Tükenmeye Tabi Varlıklar Hesap Grubu (27) Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 11. Hafta Ders İçeriği Alınan Avanslar Hesap Grubu (34) Yıllara Yaygın İnşaat ve Onarım Hakedişleri (35) Ödenecek Vergi ve Diğer Yükümlülükler

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 11. Hafta Ders İçeriği Alınan Avanslar Hesap Grubu (34) Yıllara Yaygın İnşaat ve Onarım Hakedişleri (35) Ödenecek Vergi ve Diğer Yükümlülükler

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

DERNEK 12/2015 AYRINTILI BİLANÇOSU

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

KAYA 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER Hazır değerler işletmenin kasasındaki nakit paraları, elinde bulanan çekleri ve bankadaki ticari mevduatlar ile hazır değer niteliğinde kullanılan diğer varlıklardan

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER Hazır değerler işletmenin kasasındaki nakit paraları, elinde bulanan çekleri ve bankadaki ticari mevduatlar ile hazır değer niteliğinde kullanılan diğer varlıklardan

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

XYZ ŞİRKETİ BİLANÇOSU (TL) A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.

A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.") XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

SKY101 MUHASEBE-I DERS NOTU HAZIR DEĞERLER

DÖNEN VARLIKLAR: HAZIR DEĞERLER 12. Hafta Ders İçeriği Geçen Haftanın Tekrarı Hazır Değerler 100 Kasa Hesabı 101 Alınan Çekler Hesabı 102 Bankalar Hesabı 103 Verilen Çekler ve Ödeme Emirleri Hesabı 108

DÖNEN VARLIKLAR: HAZIR DEĞERLER 12. Hafta Ders İçeriği Geçen Haftanın Tekrarı Hazır Değerler 100 Kasa Hesabı 101 Alınan Çekler Hesabı 102 Bankalar Hesabı 103 Verilen Çekler ve Ödeme Emirleri Hesabı 108

120 Alıcılar 798.608,77 121 Alacak Senetleri - 122 Alacak Senetleri Reeskontu(-) - 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar

- 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar") ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU

GURUBU") FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU SINAV SÜRESİ ALTMIŞ (60) DAKİKADIR. SORU KAĞITLARINI ALABİLİRSİNİZ. SORU 1: Mal hareketlerini devamlı envanter yöntemine göre izleyen (A) İşletmesinin

FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU SINAV SÜRESİ ALTMIŞ (60) DAKİKADIR. SORU KAĞITLARINI ALABİLİRSİNİZ. SORU 1: Mal hareketlerini devamlı envanter yöntemine göre izleyen (A) İşletmesinin

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş YILI FAALİYET RAPORU

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

HESAP KAVRAMI HESABIN TANIMI VE ŞEKLİ

***Genel Muhasebe Ders Notları*** HESAP KAVRAMI HESABIN TANIMI VE ŞEKLİ Hesap; varlık ve kaynakların her birinde meydana gelen artış ve azalışların ayrı bir çizelgede toplanması ve bu çizelgedeki artış

***Genel Muhasebe Ders Notları*** HESAP KAVRAMI HESABIN TANIMI VE ŞEKLİ Hesap; varlık ve kaynakların her birinde meydana gelen artış ve azalışların ayrı bir çizelgede toplanması ve bu çizelgedeki artış

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu. Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

TAHAKKUK ESASLI DEVLET MUHASEBESİ KAYIT SİSTEMİ İLE NAKİT ESASLI DEVLET MUHASEBESİ KAYIT SİSTEMİ ARASINDAKİ FARKLAR

TAHAKKUK ESASLI DEVLET MUHASEBESİ KAYIT SİSTEMİ İLE NAKİT ESASLI DEVLET MUHASEBESİ KAYIT SİSTEMİ ARASINDAKİ FARKLAR Erkan KARAARSLAN www.erkankaraarslan.org Ülkemizde, Genel Bütçeli Daireler ve Katma Bütçeli

TAHAKKUK ESASLI DEVLET MUHASEBESİ KAYIT SİSTEMİ İLE NAKİT ESASLI DEVLET MUHASEBESİ KAYIT SİSTEMİ ARASINDAKİ FARKLAR Erkan KARAARSLAN www.erkankaraarslan.org Ülkemizde, Genel Bütçeli Daireler ve Katma Bütçeli

SKY102 MUHASEBE-II DERS NOTU

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 10. Hafta Ders İçeriği Ticari Borçlar Hesap Grubu (32) Diğer Borçlar Hesap Grubu (33) Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 KAYNAK HESAPLARI

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 10. Hafta Ders İçeriği Ticari Borçlar Hesap Grubu (32) Diğer Borçlar Hesap Grubu (33) Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 KAYNAK HESAPLARI

ÖZEL SMMM SINAVI. 10 Nisan 2011 Pazar (2011/1. Dönem) MUHASEBE

MUHASEBE") ÖZEL SMMM SINAVI 10 Nisan 2011 Pazar (2011/1. Dönem) MUHASEBE Sorular Soru 1- A işletmesi, 120.000 TL lik mal satın almış, malın depoya taşınması için 10.000 TL lik nakliye giderine katlanmıştır. Mal bedeli

ÖZEL SMMM SINAVI 10 Nisan 2011 Pazar (2011/1. Dönem) MUHASEBE Sorular Soru 1- A işletmesi, 120.000 TL lik mal satın almış, malın depoya taşınması için 10.000 TL lik nakliye giderine katlanmıştır. Mal bedeli

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

TÜRKİYE KAMU HASTANELERİ KURUMU Döner Sermaye Bütçe ve Muhasebe İşlemleri Daire Başkanlığı Tek Düzen Muhasebe Birimi MUHASEBEDE SIK YAPILAN HATALAR VE SIKÇA SORULAN SORULAR MEHMET DEVİREN & ADİL DUMANLILAR

2014 YILI FAALİYET RAPORU

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ULAŞTIRMA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 29.04.2013-12:25:57 Vergi Kimlik Numarası E-Posta Adresi 4540048552 muhasebe@haciogullari.com.tr

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ULAŞTIRMA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : 29.04.2013-12:25:57 Vergi Kimlik Numarası E-Posta Adresi 4540048552 muhasebe@haciogullari.com.tr

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ANADOLU KURUMLAR VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2007 Onay Zamanı : 10.04.2008-11:04:00 Vergi Kimlik Numarası 3850003845 E-Posta Adresi Ticaret Sicil No

VARLIK HESAPLARI: DÖNEN VARLIKLAR

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

İSTANBUL YEMİNLİ MALİ MÜŞAVİRLER ODASI BİLANÇOSU. Cari Dönem 2012

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

ISL 108 GENEL MUHASEBE

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

FİNANSAL YÖNETİM TEST SORULARI

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

ISF 108 GENEL MUHASEBE II

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER. Yrd. Doç. Dr. Figen Esin

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Yrd. Doç. Dr. Figen Esin 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Kısa vade içinde likide çevrilebilme kabiliyeti taşımayan veya kısa vadede

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Yrd. Doç. Dr. Figen Esin 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Kısa vade içinde likide çevrilebilme kabiliyeti taşımayan veya kısa vadede

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

10 HAZIR DEĞERLER ... /... / KASA HESABI DEĞERLEME BÖLÜM 1

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

2. İnşaat ve onarım iş yapanlara ödenen istihkak bedelleri üzerinden kurumlarca yapılması gereken gelir/kurumlar vergisi stopajı % kaçtır?

Sorular bize geldiği hali ile adeta samanlıkta iğne arar gibi derlenmek zorunda kalmıştır. Tabi ki sınavdan sonra herkes kaç doğru yaptığını merak edip aşağı yukarı sınavdan kaç puan alacağını merak etmektedir.

Sorular bize geldiği hali ile adeta samanlıkta iğne arar gibi derlenmek zorunda kalmıştır. Tabi ki sınavdan sonra herkes kaç doğru yaptığını merak edip aşağı yukarı sınavdan kaç puan alacağını merak etmektedir.

2014/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 02 KASIM 2014 PAZAR (09.0-12.0)

") 2014/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 02 KASIM 2014 PAZAR (09.0-12.0) SORU 1: MEMLEKET Ticaret A.ġ. nin 30.1.2013 tarihli geçici mizanı, 2013 Aralık ayında

2014/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 02 KASIM 2014 PAZAR (09.0-12.0) SORU 1: MEMLEKET Ticaret A.ġ. nin 30.1.2013 tarihli geçici mizanı, 2013 Aralık ayında

GENEL MUHASEBE. Duran Varlıklar-Maddi Olmayan Duran Varlıklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Duran Varlıklar-Maddi Olmayan Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MADDİ OLMAYAN DURAN VARLIKLAR Herhangi bir fiziksel varlığı bulunmayan ve işletmenin

GENEL MUHASEBE Duran Varlıklar-Maddi Olmayan Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MADDİ OLMAYAN DURAN VARLIKLAR Herhangi bir fiziksel varlığı bulunmayan ve işletmenin

YILLARA YAYGIN İNŞAAT İŞLERİNDE ENFLASYON DÜZELTMESİ YAPILMASI KARI ETKİLEMEZ

YILLARA YAYGIN İNŞAAT İŞLERİNDE ENFLASYON DÜZELTMESİ YAPILMASI KARI ETKİLEMEZ Genel Açıklamalar Gelir Vergisi Kanunu nun 42.maddesine göre, birden fazla takvim yılına sirayet eden inşaat (dekopaj işleri

YILLARA YAYGIN İNŞAAT İŞLERİNDE ENFLASYON DÜZELTMESİ YAPILMASI KARI ETKİLEMEZ Genel Açıklamalar Gelir Vergisi Kanunu nun 42.maddesine göre, birden fazla takvim yılına sirayet eden inşaat (dekopaj işleri

BİLGE EĞİTİM KURUMLARI

2015 / 1 DÖNEM AKTİF X ANONİM ŞİRKETİ(01.01.2013-31.12.2013)BİLANÇOSU I DÖNEN VARLIKLAR I KISA VADELİ YABANCI KAYNAKLAR HAZIR DEĞERLER MALİ BORÇLAR PASİF 100 KASA 30.000,00 300 BANKA KREDİLERİ 65.000,00

2015 / 1 DÖNEM AKTİF X ANONİM ŞİRKETİ(01.01.2013-31.12.2013)BİLANÇOSU I DÖNEN VARLIKLAR I KISA VADELİ YABANCI KAYNAKLAR HAZIR DEĞERLER MALİ BORÇLAR PASİF 100 KASA 30.000,00 300 BANKA KREDİLERİ 65.000,00

TMO-TOBB TARIM ÜRÜNLERİ LİSANSLI DEPOCULUK SAN.TİC.AŞ. AYRINTILI BİLANÇOSU (31.12.2014)

") TMO-TOBB TARIM ÜRÜNLERİ LİSANSLI DEPOCULUK SAN.TİC.AŞ. AYRINTILI BİLANÇOSU (31.12.2014) AKTİF (VARLIKLAR) CARİ DÖNEM 31.12.2014 I- DÖNEN VARLIKLAR 29.032.201,24 A - Hazır Değerler 26.237.778,29 1 - Kasa

TMO-TOBB TARIM ÜRÜNLERİ LİSANSLI DEPOCULUK SAN.TİC.AŞ. AYRINTILI BİLANÇOSU (31.12.2014) AKTİF (VARLIKLAR) CARİ DÖNEM 31.12.2014 I- DÖNEN VARLIKLAR 29.032.201,24 A - Hazır Değerler 26.237.778,29 1 - Kasa

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU 2009 YILI ODA FAAL YET

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU 2009 YILI ODA FAAL YET

GENEL MUHASEBE SKY 102 MUHASEBE-II

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

Muhasebe ve Finansal Raporlama Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

GENEL MUHASEBE. Dönen Varlıklar-Menkul Kıymetler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Menkul Kıymetler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MENKUL KIYMETLER Hisse Senedi, Tahvil, Finansman Bonosu, Yatırım Fonu Katılma Belgesi, Gelir

GENEL MUHASEBE Dönen Varlıklar-Menkul Kıymetler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MENKUL KIYMETLER Hisse Senedi, Tahvil, Finansman Bonosu, Yatırım Fonu Katılma Belgesi, Gelir

GENEL MUHASEBE. Duran Varlıklar-Mali Duran Varlıklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Duran Varlıklar-Mali Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DURAN VARLIKLAR Duran Varlıklar; Bir yıldan veya bir normal faaliyet döneminden daha

GENEL MUHASEBE Duran Varlıklar-Mali Duran Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DURAN VARLIKLAR Duran Varlıklar; Bir yıldan veya bir normal faaliyet döneminden daha

ISL 108 GENEL MUHASEBE II

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

MUHASEBE UYGULAMALARI

MUHASEBE UYGULAMALARI İşletmeler işe yeni başladıklarında yapacaklarıilk işlem Kuruluşenvanteri çıkarmaktır. Birleşen işletmelerin her biri devir envanteri çıkarır. İşletmeler kapanmalarıhalinde tasfiye

MUHASEBE UYGULAMALARI İşletmeler işe yeni başladıklarında yapacaklarıilk işlem Kuruluşenvanteri çıkarmaktır. Birleşen işletmelerin her biri devir envanteri çıkarır. İşletmeler kapanmalarıhalinde tasfiye

HESAP PLANI UYGULAMA GENEL TEBLİĞİ TASLAĞI

HESAP PLANI UYGULAMA GENEL TEBLİĞİ TASLAĞI 1 A TEKDÜZEN HESAP ÇERÇEVESİ Tekdüzen hesap çerçevesindeki hesap sınıfları; finansal durum tablosu ve gelir tablosundaki gruplama ve sıralama paralelinde aşağıdaki

HESAP PLANI UYGULAMA GENEL TEBLİĞİ TASLAĞI 1 A TEKDÜZEN HESAP ÇERÇEVESİ Tekdüzen hesap çerçevesindeki hesap sınıfları; finansal durum tablosu ve gelir tablosundaki gruplama ve sıralama paralelinde aşağıdaki

ISL 108 GENEL MUHASEBE

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

TEKDÜZEN HESAP ÇERÇEVESİ

TEKDÜZEN HESAP ÇERÇEVESİ 1 HESAP SINIFLARI 1 DÖNEN VARLIKLAR 2 DURAN VARLIKLAR 3 KISA VADELİ YABANCI VARLIKLAR 4 UZUN VADELİ YABANCI VARLIKLAR 5 ÖZKAYNAKLAR 6 GELİR TABLOSU HESAPLARI 7 MALİYET HESAPLARI

TEKDÜZEN HESAP ÇERÇEVESİ 1 HESAP SINIFLARI 1 DÖNEN VARLIKLAR 2 DURAN VARLIKLAR 3 KISA VADELİ YABANCI VARLIKLAR 4 UZUN VADELİ YABANCI VARLIKLAR 5 ÖZKAYNAKLAR 6 GELİR TABLOSU HESAPLARI 7 MALİYET HESAPLARI

4) Aşağıdakilerden hangisi Muhasebenin Temel Kavramlarından biri değildir?

Aşağıdakilerden hangisi Muhasebenin Temel Kavramlarından biri değildir?") 1) Aşağıdakilerden hangisi muhasebenin temel fonksiyonlarından biri değildir? A) Kaydetme B) Sınıflandırma C) Özetleme D) Kontrol E) Yorumlama 2) Aşağıdakilerden hangisi gelir tablosu düzenlemesi ile ilgili

1) Aşağıdakilerden hangisi muhasebenin temel fonksiyonlarından biri değildir? A) Kaydetme B) Sınıflandırma C) Özetleme D) Kontrol E) Yorumlama 2) Aşağıdakilerden hangisi gelir tablosu düzenlemesi ile ilgili

yapılmasına karar verilmiştir. (Kar dağıtımında GV Stopaj Oranı %15 dir.)

") 2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MALİYET HESAPLARI Mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MALİYET HESAPLARI Mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan

Erkan KARAARSLAN www.erkankaraarslan.org

HAKEDİŞ ÖDENMESİ SURETİYLE MADDİ DURAN VARLIK EDİNİLMESİ İŞLEM SÜRECİ Erkan KARAARSLAN www.erkankaraarslan.org Bu çalışma bir örnek üzerinden yapılacaktır. Örneğin yapıldığı kamu idaresinde tek bir muhasebe

HAKEDİŞ ÖDENMESİ SURETİYLE MADDİ DURAN VARLIK EDİNİLMESİ İŞLEM SÜRECİ Erkan KARAARSLAN www.erkankaraarslan.org Bu çalışma bir örnek üzerinden yapılacaktır. Örneğin yapıldığı kamu idaresinde tek bir muhasebe

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

BÜTÇE HESAPLARI. Erkan KARAARSLAN.

BÜTÇE HESAPLARI Erkan KARAARSLAN www.erkankaraarslan.org Bütçe Hesapları Bu ana hesap grubu, kamu idarelerinin bütçe gelir ve bütçe giderlerinin bütçelerinde yer alan ekonomik sınıflandırmaya uygun olarak

BÜTÇE HESAPLARI Erkan KARAARSLAN www.erkankaraarslan.org Bütçe Hesapları Bu ana hesap grubu, kamu idarelerinin bütçe gelir ve bütçe giderlerinin bütçelerinde yer alan ekonomik sınıflandırmaya uygun olarak

SOSYAL YARDIMLAŞMA VE DAYANIŞMA VAKIFLARI TEKDÜZEN HESAP PLANI AKTİF HESAPLAR 1 Dönen Varlıklar 10 Hazır Değerler

SOSYAL YARDIMLAŞMA VE DAYANIŞMA VAKIFLARI TEKDÜZEN HESAP PLANI AKTİF HESAPLAR 1 Dönen Varlıklar 10 Hazır Değerler 100 Kasa 101 Alınan Çekler 101.01 Portföydeki Çekler 101.02 Tahsildeki Çekler 101.03 Teminattaki

SOSYAL YARDIMLAŞMA VE DAYANIŞMA VAKIFLARI TEKDÜZEN HESAP PLANI AKTİF HESAPLAR 1 Dönen Varlıklar 10 Hazır Değerler 100 Kasa 101 Alınan Çekler 101.01 Portföydeki Çekler 101.02 Tahsildeki Çekler 101.03 Teminattaki

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SEFERİHİSAR MAL MD MALMÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 28.04.2017-17:01:37 Düzeltme Nedeni : BİLANÇO AKTİFİNDE BİRİKMİŞ AMORTİSMAN VE TAŞITLAR DEĞERİ

KURUMLAR VERGİSİ BEYANNAMESİ 1010 SEFERİHİSAR MAL MD MALMÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2016 Onay Zamanı : 28.04.2017-17:01:37 Düzeltme Nedeni : BİLANÇO AKTİFİNDE BİRİKMİŞ AMORTİSMAN VE TAŞITLAR DEĞERİ