KKB Kredi Kayıt Bürosu A.Ş.

|

|

|

- Özge Togay

- 8 yıl önce

- İzleme sayısı:

Transkript

1 KKB Kredi Kayıt Bürosu A.Ş.

2 Çek Raporu Sunum Sistemi Sayın İlgili, Kredi riskinin yönetimi, kredinin tahsisinden geri ödemesine kadarki sürecin yönetilmesi olarak düşünüldüğünde, yaygın kredilendirmenin yolunun kişilere ilişkin tam ve doğru bilgiye sahip olmaktan geçtiği açıktır lı yılların başından itibaren, özellikle bireylere kullandırılan bireysel kredi ve kredi kartlarının yaygınlaşması ile birlikte, bankaların geleneksel kredi tahsis ve izleme süreçlerini de değiştirmeleri bir zorunluluk olmuştur. Bu amaçla Bankalar öncelikle bireylere ilişkin sahip oldukları bilgileri paylaşabilecekleri bir sistem kurmuşlardır. Bu sistem 1995 yılında 9 bankanın ortaklığında kurulan KKB Kredi Kayıt Bürosu A.Ş. bünyesinde oluşturulmuştur. Bu sistem sayesinde bankalar bireylere ilişkin sahip oldukları tüm bilgileri bir havuzda toplayarak kredi sicil bilgilerinin kendi aralarında paylaşılmasını sağladılar. Bu sayede kredi tahsis süreçlerini saatler seviyesinde kısaltıp, risk izleme süreçlerini daha da etkinleştirdiler yılından itibaren aynı paylaşım tüzel kişi müşteriler için de hayata geçirildi. Bilginin paylaşımına ilişkin KKB de kurulan bu sistem yoluyla bankalar bugün hem gerçek kişilerin hem de şirketlerin bilgilerini etkin bir şekilde paylaşıyorlar. Gelinen noktada KKB, sicil sorgulama sayıları açısından Avrupa kredi büroları arasında birinci sırada yer almaktadır yılında 6 milyon olan sorgulama sayısı 2011 yılsonu itibariyle 205 milyon adede ulaşmıştır. Dolayısıyla KKB den yapılan sicil sorgulamaları bankalar açısından kredi tahsisinin vazgeçilmez bir aracı olmuş durumdadır. Bankalar aldıkları riskleri yönetmek, müşterilerinin bu günkü ve gelecekteki ödeme güçlerini, kredibilitelerini tahmin etmek ve müşterilerinin risklerini etkin bir şekilde izlemek için, yeni bilgi kaynakları yaratmak ve elde ettikleri bilgileri işleyip karar süreçlerini desteklemek için yeni modeller yaratmak üzere sürekli çalışmaktadırlar. Bu alandaki başarı ya da başarısızlık bankalar için yaşamsal bir önem taşımaktadır. Doğru kişiye, doğru vadede, doğru krediyi vermek ve bu kredileri zamanında tahsil edebilmek bankalar için son derece önemlidir. Peki reel sektör açısından veya ticaret erbabı açısından durum farklı mı? Tabii ki farklı değil. Banka için kredi vermek ne ise tacir açısından da vadeli mal satışı aynı anlama geliyor. Dolayısıyla, ölçek olarak farklı olsa da, vadeli mal satışı riskinin yönetilmesi açısından tacirler ile bankaların riskleri temelde birbirlerinden farklı değildir. Peki tacirlerin, şirketlerin bankalar gibi bilgiye ulaşma konusunda etkin kanalları var mı? Mevcut koşullar altında bu soruya olumlu yanıt vermek mümkün değil. KKB nin ve Bankalar Birliği nezdinde kurulan Risk Merkezi nin en önemli hedeflerinden birisi, sahip olduğu bilgi kaynaklarını reel sektöre de kullandırmak ve bu yolla karşı taraf riski alan tüm 1

3 kesimlerin, karşı tarafa ilişkin asgari seviyede bilgi sahibi olmasını sağlayarak, risklerini etkin yönetmelerine olanak sağlayacak sistemleri kurmak, süreçleri oluşturmaktır. Bu hedefe ulaşmak iki açıdan önemlidir. Birincisi, reel sektörün risklerini etkin yönetmesi demek, kredibilitelerinin artması ve ödemelerini zamanında yapmaları anlamına gelmektedir. İkincisi ise makro ekonomik anlamda önemlidir. Risklerin etkin yönetimi kaynakların etkin kullanımı sonucunu doğurmaktadır. Bugün biliyoruz ki özellikle KOBİ ler sınırlı bir sermaye ile faaliyetlerini sürdürmekte ve birkaç çeki ödenmediğinde kendi yükümlülüklerini yerine getiremeyeceği bir duruma düşebilmektedir. Bu olumsuz durum, iflaslara kadar uzanabilecek sonuçlar doğurabilmektedir. Bu firmaların risklerini etkin yönetmeleri konusunda verilecek her destek aslında ülke kaynaklarının etkin kullanımına verilen bir destek anlamına gelmektedir yılının 3. çeyreğinden itibaren ticari hayatın en popüler konularından birisi çek kanununda yapılan değişiklikle keşidecinin cezai sorumluluklarının yani hapis cezasının kaldırılması olmuştur. Bu süreçte en önemli kaygı, hapis cezasının yarattığı ödeme motivasyonunun kalkması halinde çek hamillerinin bundan zarar göreceği ve çekin itibarlı bir ödeme aracı olmaktan çıkacağı yönündeydi. Bu tür bir olumsuzluğun yaşanmasını önlemek amacıyla çek kabul edenlerin keşidecinin geçmiş çek ödeme performansını görebileceği sistemler/süreçler oluşturulması gerektiği farklı kesimlerce ifade edildi. Kredi Kayıt Bürosu A.Ş., Türkiye Bankalar Birliği Yönetim Kurulu nun talebi ile Kasım 2011 de başlattığı çalışmalarını Nisan 2012 de tamamlayarak 9 Nisan 2012 tarihi itibariyle kişilerin geçmiş çek ödeme bilgilerini içeren çek raporlarını alabilecekleri Çek Raporu Sunum Sistemi ni kullanıma açtı. Bu sistemin amacı, çek kabul edenlerin çeki kabul etmekle nasıl bir risk aldıklarını göstermek ve onların kararlarını somut bilgilere dayanarak vermelerini sağlamaktır. Bu aşamada çek hamillerinin, bedelini peşin almadıkları her satış işleminin alıcıya açılmış bir kredi olduğunu, bunun da bir risk yarattığını bilmeleri önem arz etmektedir. Risk yönetimin en önemli unsurunun bilgi olduğu gerçeğinden hareketle bu sistemle, hamillerin risklerini yönetmeleri açısından bilgi ile donanmaları amaçlanmaktadır. Bankacılık sektörü dışındaki gerçek ve tüzel kişilerin aldıkları riskleri etkin yönetmeleri yönündeki faaliyetlerini desteklemek açısından son derece önemli olduğunu düşündüğümüz bu sistemin tüm kesimlere ve ülkemize yararlı olmasını diliyoruz. Saygılarımla, Kasım Akdeniz Genel Müdür Kredi Kayıt Bürosu A.Ş. 2

4 İçindekiler 1. Çek Raporu Sunum Sistemi Çek Raporu Neyi Gösterir? Çek Raporu Teyit Sistemi Ek 1 Gerçek Kişi Çek Raporu 5. Ek 2 Tüzel Kişi Çek Raporu 3

5 ÇEK RAPORU SUNUM SİSTEMİ ÇEK İLE ALIŞVERİŞLERDE DAHA GÜVENLİ ORTAM SAĞLIYOR Kredi Kayıt Bürosu nun kurduğu Çek Raporu Sunum Sistemi çek ile alışverişi daha güvenli hale getiriyor. Satışları karşılığı çek alanlar, bu sistem sayesinde keşidecinin geçmiş çek ödeme bilgilerini görebiliyor ve çeki kabul edip etmeme kararını buna göre verebiliyor. & Sistemden alınacak Çek Raporu hesap sahibinin bankacılık sistemindeki; 2007 sonrası pozitif (ödenen çekler), 2009 sonrası negatif (ödenmeyen ya da sonradan ödenen), olmak üzere, tüm çek bilgilerini içeriyor. Satıcılar bu rapora bakarak, çeki kabul edip etmeme kararını daha somut verilere dayanarak kendileri verebiliyor. Çek Kanunu nda yapılan değişiklik ile 3 Şubat 2012 tarihinden itibaren karşılıksız çek keşide eden kişilere uygulanmakta olan hapis cezaları yürürlükten kaldırıldı. Çek kullanımının Türkiye deki ticari faaliyetler içindeki önemi düşünüldüğünde, sözkonusu değişiklik geniş kitleleri ilgilendiriyor. Çekle ödeme, piyasadaki mevcut vadeli uygulama şekli ile birlikte, keşideci ile çek hamili arasında bir kredi işlemi yaratıyor. Kanunla uygulamaya giren yeni yaklaşım, bankalar ile kredi müşterileri arasındaki ilişkiye benzer bir şekilde; çek hamili ile keşideci arasında bir kredi ilişkisinin varlığını ve çek hamilinin çeki kabul etmekle keşideci üzerinde risk aldığını kabul ediyor. Bu hukuksal yapı içerisinde çekin yaygın bir ödeme aracı olmaya devam etmesi, keşideci mağduriyetleri kadar hamillerin de mağdur olmalarını önleyecek yapılar kurmakla, imkanlar yaratmakla mümkün olabiliyor. Bu da ancak çek hamilinin çeki kabul edip etmeme kararını doğru bir şekilde verebileceği bilgi paylaşım sistemleri kurmakla mümkün kılınıyor. Kredi Kayıt Bürosu (KKB) bünyesinde kurulan Çek Raporu Sunum Sistemi, üreteceği çek raporları ile, çek hamillerinin sağlıklı karar vermek adına keşidecilere ilişkin gereksinim duyacakları geçmiş çek ödeme bilgilerini sağlamak üzere kurulan bir hizmet sunuyor. 4

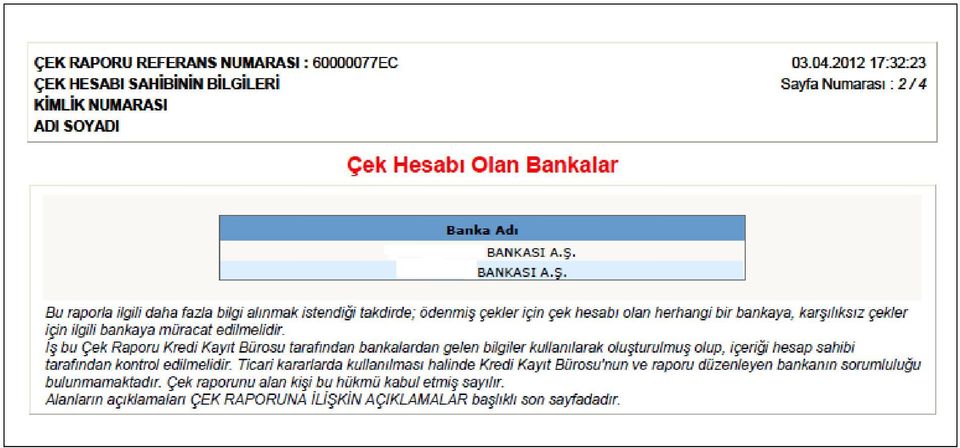

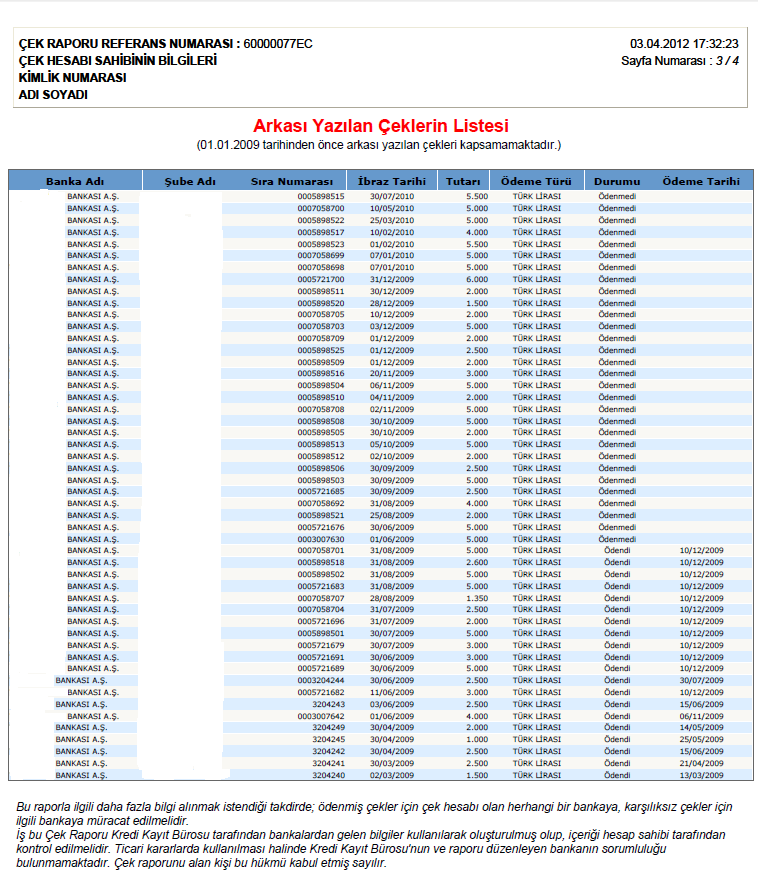

6 Tüm Bankaların Çeklerine İlişkin Bilgiler Çek raporu içerisinde Türkiye de faaliyet gösteren tüm bankalarca verilen çeklere ilişkin ödeme bilgileri yer alırken, bu sistemden üretilen çek raporu kişinin bankacılık sistemindeki tüm çek bilgilerini kapsıyor. Bu zamana kadar yalnızca ödenmeyen çek bilgileri paylaşılırken bu sistem ile ödenmeyen çeklerin yanında ödenen çekler de paylaşılıyor. Bu bağlamda rapor aşağıdaki bilgileri içeriyor : Müşterinin çek hesabının bulunduğu bankalar, 2007 den itibaren ibraz edilen çeklerin adedi, İbrazında ödenen çeklerin adedi ve tutarı, 2009 yılı ve sonrası karşılıksız çıkan ve halen ödenmemiş çeklerin adedi ve tutarı, 2009 yılı ve sonrası karşılıksız çıkan ve sonradan ödenen çeklerin adedi ve tutarı, İbraz edilen ilk çekin tarihi, İbraz edilen ve arkası yazılan ilk çekin tarihi, İbraz edilen ve arkası yazılan son çekin tarihi İbrazında ödenen son çekin tarihi, Son 1 ay, 3 ay ve 12 ay içinde ödenmiş çeklerin adedi ve tutarı, Son 1 ay, 3 ay ve 12 ay içinde arkası yazılmış çeklerin adedi ve tutarı, 50 adetle sınırlı olmak üzere arkası yazılan çeklerin listesi. Hesap Sahibi Bankadan Çek Raporu Alabiliyor Çek raporu, müşterilerin 2007 yılı ve sonrasında, ibraz tarihinde ödemiş olduğu (arkası yazılmamış) çekler ile 2009 ve sonrasında rapor tarihi itibarıyla bankalarca KKB ye bildirilmiş olan arkası yazılan çeklerine ait bilgileri içeriyor. Çek raporu, hesap sahibinin (keşidecinin) kendisi tarafından bankalara şahsen başvurarak alınabiliyor. Raporun düzenlenmesi otomatik olarak ve anlık olurken, başvuru sahibinin raporu almak için beklemesi veya şubeye tekrar gelmesi gerekmiyor. Banka KKB tarafından oluşturulan sistemden online olarak raporu almakta ve imzalayarak hesap sahibine vermektedir. 5

7 Rapor Ücreti KKB raporu verecek bankadan rapor başına sadece 1.00 TL (Bir TL) talep ederken, hizmeti sunan bankalar, hesap sahibinden başvurunun alınması ve teslimi için kendi belirledikleri hizmet ücretlerini talep etmektedirler. Bu bakımdan talep edilen ücret bankalar arasında farklılık gösterebilecektir. Çek raporunun alınabilmesi için ilgili bankanın müşterisi olma zorunluluğu bulunmadığından, en uygun fiyatı uygulayan bankadan çek raporunu almak mümkündür. İtirazlar KKB Bankalardan topladığı bilgileri üzerinde herhangi bir değişiklik yapmadan rapora yansıttığından, rapora ilişkin itirazlarda da bir taraf olması sözkonusu olmamaktadır. Raporda yer alan bilgiler ile ilgili olarak yapılacak itirazlar; ödenmiş çekleri için çek hesabı olan herhangi bir bankaya, karşılıksız çekleri için ise raporda belirtilen ilgili bankaya, yapılabiliyor. Dikkat edilmesi gereken unsurlar Çek raporu, KKB tarafından bankalardan gelen bilgiler esas alınarak oluşturulmuştur. Elde edilen raporun içeriği hesap sahibi tarafından mutlaka kontrol edilmelidir. Çek raporunun ticari kararlarda kullanılması halinde rapordaki içerik hataları ile ilgili Kredi Kayıt Bürosu nun ve raporu düzenleyen bankanın herhangi bir sorumluluğu bulunmamaktadır. Bu nedenle çek raporunu kullanarak verilecek kararlar, kararı veren kişi veya kurumun kendi sorumluluğunda bulunmaktadır. 6

8 Çek Raporu Neyi Gösterir? Çek Raporu hesap sahibinin geçmiş çek ödeme performansına ilişkin ayrıntılı bilgiler içermektedir. Rapora bakılarak hesap sahibinin çek ödeme performansının olumlu ya da olumsuz olarak gelişimi konusunda net bir görüş oluşturulması mümkündür. Çek raporunda yer alan bilgiler ve bu bilgilerin ne anlama gelebileceği konusunda genel açıklamalara aşağıda yer verilmiştir. Müşterinin çek hesabının bulunduğu bankalar Kaç bankanın müşteriye çek karnesi vermeyi kabul ettiği ve bu bankaların ölçekleri hesap sahibinin bankalar nezdindeki kredibilitesi konusunda ipucu vermektedir. Ayrıca bu bankaların sayısı hesap sahibinin kendisine alternatif yaratabilme gücünü de göstermektedir den itibaren ibraz edilen çeklerin adedi Hesap sahibinin çek ödeme hacmini göstermesi açısından son derece önemlidir. İbrazında ödenen çeklerin adedi ve tutarı İbrazında ödenen çeklerin adedi ve tutarı da çek ödeme hacmini gösterdiği gibi, tutarın adede bölünmesi suretiyle ortalama ödenen çek tutarını da hesaplama imkanı vermektedir. Bu yolla kabul edilecek çekin hesap sahibinin genel ortalama çek ödeme trendine uygunluğu görülebilecektir. Örneğin, ortalama çek tutarı TL olarak hesaplanan bir kişinin TL çek vermeyi önermesi durumunda, bu riskin alınıp alınmaması konusunda ilave araştırma yapılması gerekliliğine karar verilebilecektir yılı ve sonrası karşılıksız çıkan ve halen ödenmemiş çeklerin adedi ve tutarı Hesap sahibinin ödeme performansı açısından en önemli kısım, daha önce herhangi bir çekinin arkasının yazılıp yazılmadığını, yazıldıysa adedinin ve toplam tutarının ne olduğunu gösteren bu kısımdır. Geçmişte karşılıksız çek keşide eden bir kişinin çekinin kabul edilmesi kararının daha ayrıntılı bir analiz yapılarak verilmesi gerektiği açıktır. Bu analiz yapılırken de; arkası yazılan çekin tarihi ve tutarı, sonradan ödenip ödenmediği, ödenen çeklerine adet ve tutar olarak oranı, arkası yazılan çek tarihinin rapor tarihine ne kadar yakın olduğu ve sonraki ödemelerinde sorun olup olmadığı gibi, yine çek raporundan elde edilebilecek ilave hususlar da göz önüne alınacaktır. 7

9 2009 yılı ve sonrası karşılıksız çıkan ve sonradan ödenen çeklerin adedi ve tutarı Hesap sahibinin arkası yazılan çekinin olup olmaması ne kadar önemliyse, arkası yazılan çekin sonradan ödenip ödenmediği de en az onun kadar önemli bir bilgidir. Arkası yazılan bir çekin halen ödenmediği bir durumdaki karar ile sonradan ödendiği bir durumdaki risk ve buna bağlı olarak alınacak karar farklı olabilecektir. Bu çeki kabul etme kararını verecek hamilin risk anlayışına göre değişecektir. İbraz edilen ilk çekin tarihi Hesap sahibinin ne zamandan bu yana çek keşidecisi olduğunu göstermesi bakımından son derece önemlidir. Sistemde 2007 ve sonrası ödenen çekler yer aldığından, en eski tarih olacaktır. Rapordaki bu bilgi, rapor sahibinin bu tarihten önce de çek kullanımı varsa bu konuda bilgi sahibi olunmasını sağlamaktadır. İbraz edilen ve arkası yazılan ilk çekin tarihi Çeklerinin arkası yazılmış bir müşteride sorunun ne zaman başladığı konusunda bilgi vermektedir. İbraz edilen ilk çek, arkası yazılan ilk çek ve rapor tarihlerinin birbirine yakın olması, çek hamiline çekin ödenmeme ihtimali konusunda önemli bir gösterge olacaktır. İbraz edilen ve arkası yazılan son çekin tarihi Çeklerinin arkası yazılmış bir müşteride sorunun halen devam edip etmediği konusunda bilgi vermektedir. Bir önceki kısımla birlikte değerlendirildiğinde; müşterinin ödeme sorununun ne zaman başladığı, devam edip etmediği, devam etmiyorsa yani makul bir süreden bu yana çekinin arkası yazılmamışsa, sorunun ne kadar süre devam ettiğini göstermesi açısından önemlidir. İbrazında ödenen son çekin tarihi Karşılıksız çeki olsun ya da olmasın, hesap sahibinin ödemelerinin ve buna bağlı olarak ticari faaliyetlerinin devam edip etmediği konusunda önemli bir bilgidir. Son 1 ay, 3 ay ve 12 ay içinde ödenmiş çeklerin adedi ve tutarı Bu kısım müşterinin çekli iş hacminin ve ödeme performansının gelişimi konusunda önemli bilgiler vermektedir. Tutarın adede bölünmesi ile ortalama ödenen çek tutarı bulunup, dönemler içindeki gelişimi ve kabul edilecek çek ile karşılaştırması yapılabilecektir. 8

10 Son 1 ay, 3 ay ve 12 ay içinde arkası yazılmış çeklerin adedi ve tutarı Arkası yazılan çeklerin dönemler itibariyle gelişimi ve buna bağlı olarak sorunun gidişatı konusunda bilgi sahibi olunabilecektir. Arkası yazılan çeklerin ortalaması ve dönemler itibariyle gelişimi de önemli ipuçları verecektir. 50 adetle sınırlı olmak üzere arkası yazılan çeklerin listesi Bu kısımda çek sayısı 50 adetle sınırlandırılmıştır. Öncelikle varsa arkası yazılmış ve halen ödenmemiş çekler gösterilmektedir. Bu kısmın asıl fonksiyonu hesap sahibinin çekin ödemesinin yapıldığı şeklindeki olası itirazlarında hangi bankaya başvurması gerektiğini göstermesidir. 9

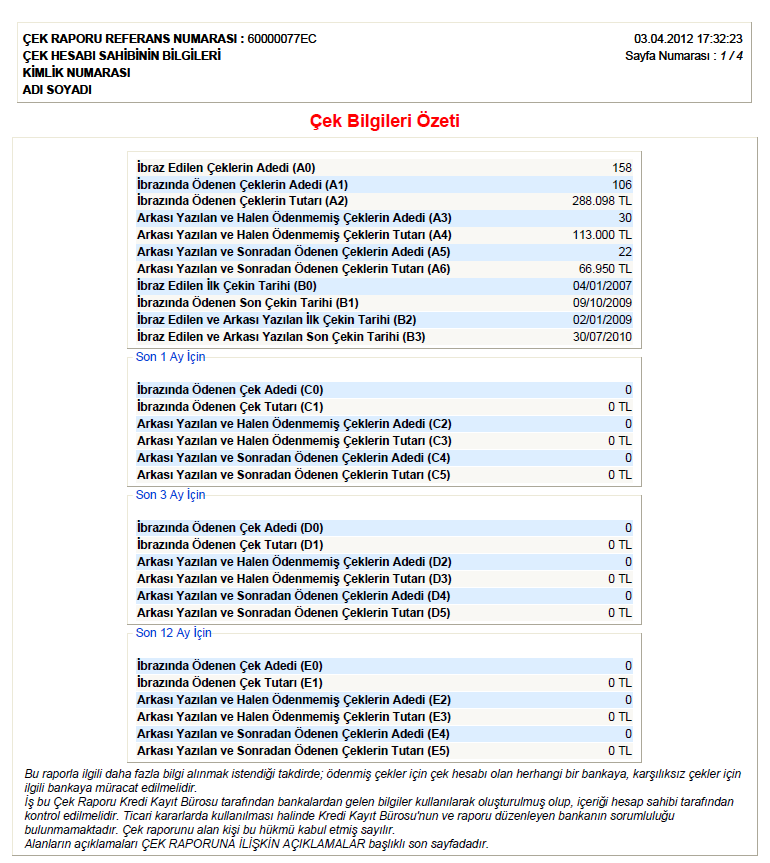

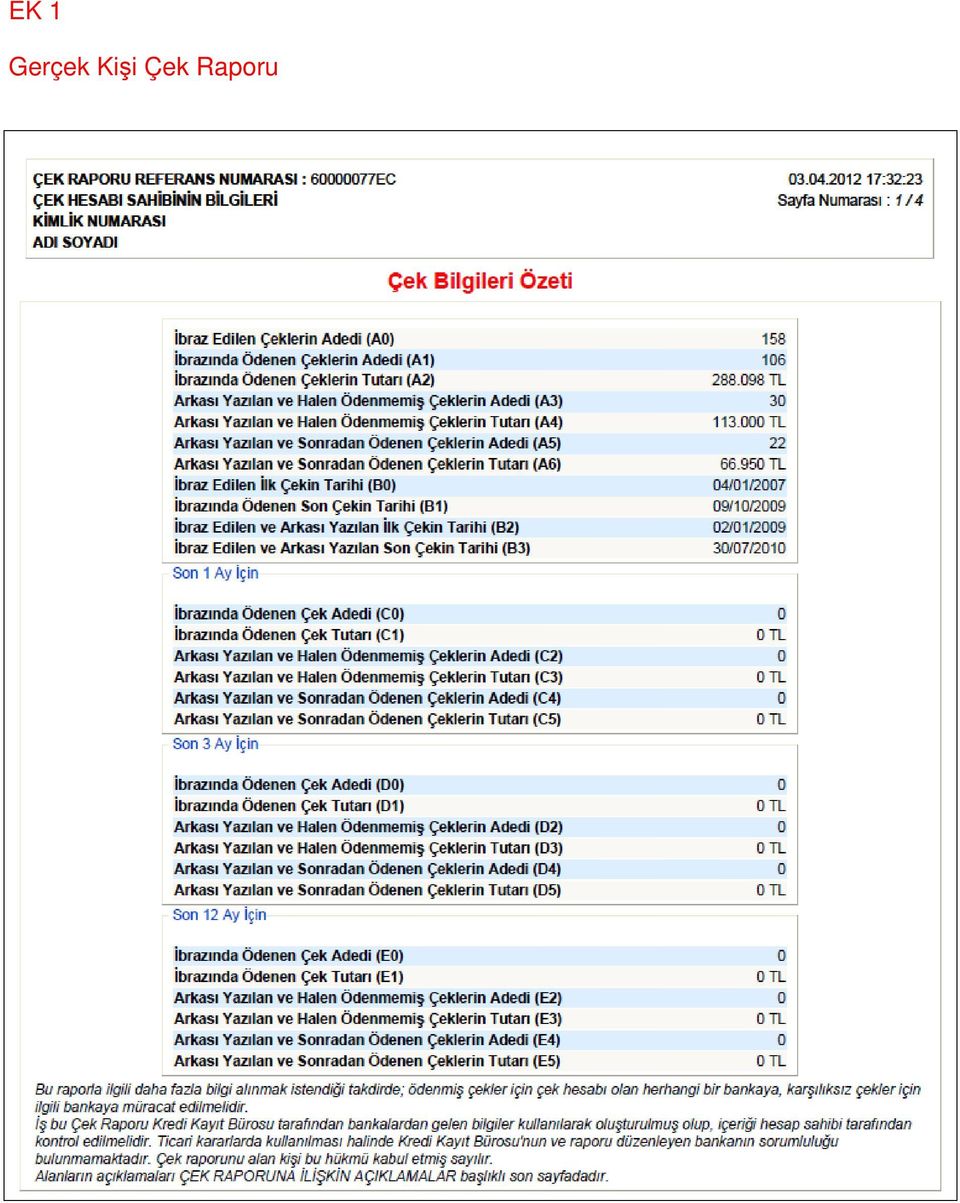

11 Örnek 1 Ek 1 de yer alan Gerçek Kişi Raporu nun yorumlanması: Toplam ibraz edilen 158 çekin sadece 106 sı ibraz tarihinde ödenmiş. Toplamda üçte birlik bir ödememe oranı var ki bu oldukça yüksek bir değer. 52 adet arkası yazılmış çekten yalnızca 22 tanesi sonradan ödenmiş. Bu bilgiler ışığında, keşidecinin çek güvenilirliğinin oldukça düşük olduğu söylenebilir. Rapor tarihi Nisan 2012 olmasına rağmen ibrazında ödenen son çekin tarihi 2009 yılındadır. Keşidecinin son üç yıl içinde olumlu bir çek hareketi görülmemektedir. Diğer yandan arkası yazılan son çekin tarihi de 2010 yılı Temmuz ayıdır. Buradan da son iki yılda herhangi bir çek hareketi olmadığı anlaşılmaktadır. Özet olarak; 2007 öncesinden beri çek kullanan keşidecinin, 2009 yılında yazdığı çekleri ödeme konusunda sıkıntıya düştüğü, halen ödenmemiş çok sayıda çeki olduğu ve son iki yıldan beridir de kimsenin kendisinden çek kabul etmediği anlaşılmaktadır. Bu değerlendirme ışığında, keşidecinin oldukça riskli bir kişi olduğu ve hamilin bu kişiden çek kabul etmemesinin doğru davranış olacağı söylenebilir. 10

12 Örnek 2 Ek 2 de yer alan Tüzel Kişi Raporu nun yorumlanması: Firmanın ibraz edilen tüm çekleri (593 adet) ibraz tarihinde ödenmiş olup arkası yazılan hiçbir çeki bulunmamaktadır öncesinden beri çek kullanan firmanın 2012 de de ibraz edilen çeklerini düzenli olarak ödediği görülmektedir. Son bir ay içinde 12, son 3 ay içinde de 42 adet ibraz tarihinde ödenmiş çeki bulunan firmanın yoğun olarak çek kullandığı ve çeklerinin iş yaptığı diğer kişi ve firmalar tarafından kabul gördüğü anlaşılmaktadır. Beş farklı bankadan çek karnesi kullanan firmanın, bankalar nezdinde de itibarlı bir müşteri olduğu görülmektedir. Özetle; firmanın uzun zamandır yoğun olarak çek kullandığı ve yazdığı çekleri zamanında ödediği ve gerek bankalar gerekse iş yaptığı müşterilerin gözünde güvenilirliğinin yüksek olduğu anlaşılmaktadır. Bu bilgiler ışığında; hamilin firmanın çekini kabul ediyor olmasında herhangi bir sıkıntı görülmemektedir. Ayrıca, ödenen çek tutarlarının çek adetlerine bölünmesi ile keşide edilen çek ortalamalarının; 2007 sonrası için genel olarak TL, Son 12 ay için TL, Son 3 ay için TL, Son 1 ay için TL, olduğu görülmektedir. Kabul edilecek çek tutarının bu ortalamalarla karşılaştırılıp, keşidecinin çekle ödeme trendine uygun olup olmadığının da değerlendirilmesi mümkündür. 11

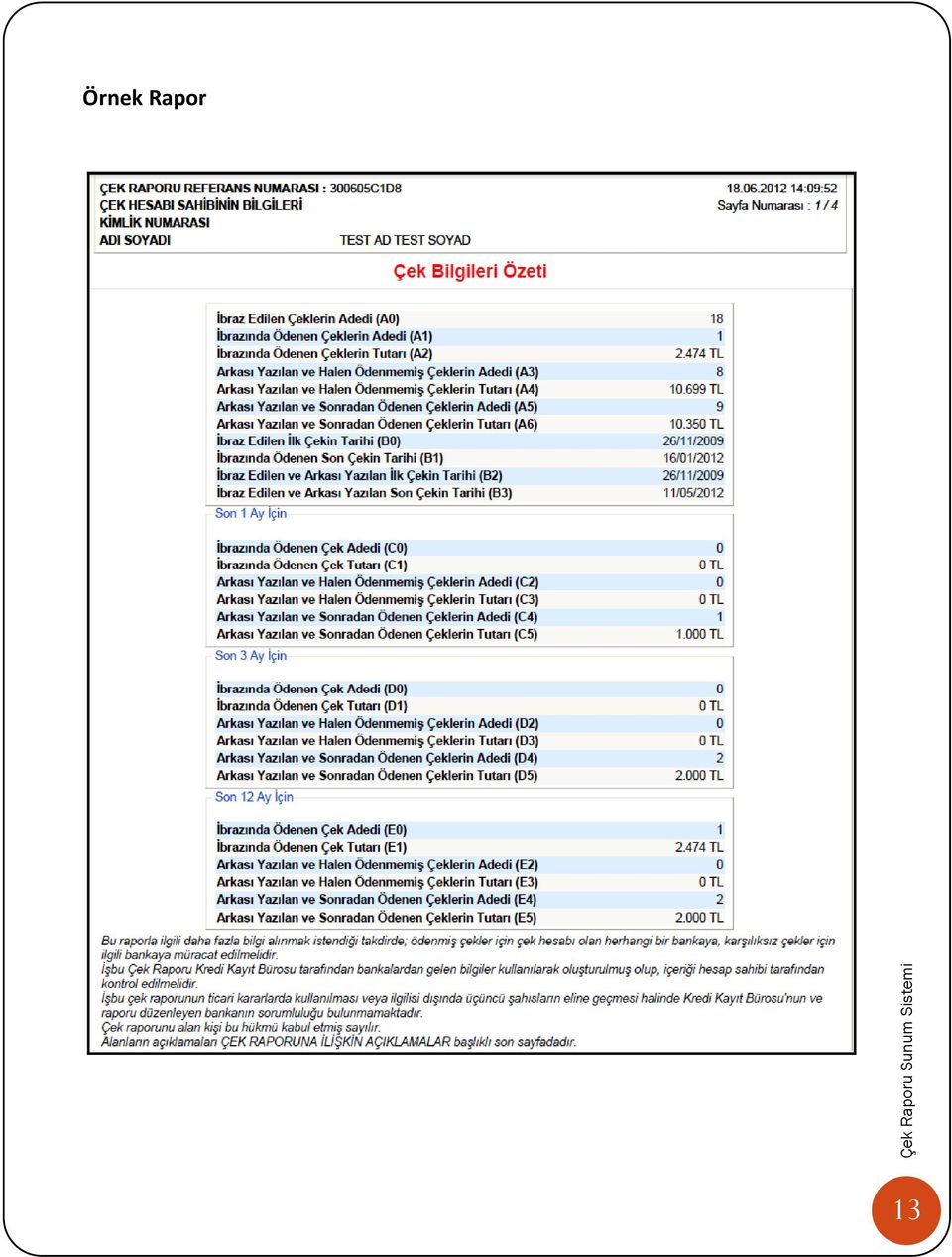

13 ÇEK RAPORU TEYİT SİSTEMİ Bankacılık Kanunu nun ilgili hükümleri gereği, çek raporunun bankalar tarafından yalnızca hesap sahibine teslim edilebiliyor olmasından dolayı çek hamilleri raporu ancak hesap sahibinin elinden alabiliyor. Ortaya çıkacak olası tereddütlerin giderilmesini teminen raporun doğruluğunu teyit etmek üzere, web tabanlı bir uygulama olan adresi üzerinden çek raporu teyit işlemi butonu tıklanıp, rapor üzerinde yer alan referans numarası girilerek, rapor üzerindeki bilgilerin doğruluğu teyit edilebiliyor. Çek keşidecilerine verilen her bir rapor üzerinde o rapora özel olarak üretilmiş bir referans numarası, rapor sahibinin kimlik numarası bilgisi ile rapor tarihi yer almaktadır. Ayrıca rapor üzerinde yer alan her bir bilgi, alan isimleri yanında rumuzları ile birlikte raporda yer almaktadır. Üretilen her çek raporu KKB tarafından tüm içeriğiyle birlikte veri tabanında saklanmaktadır. Bu sayede, internet sitesi üzerinden girilecek bilgiler ile ilgili tarihte üretilmiş rapora ilişkin bilgilere ulaşılabilmektedir. Rapor üzerinde yer alan bilgilerden bir kısmı rumuzları ve içerikleri ile birlikte ekranda görüntülenerek hamilin elindeki raporda yer alan bilgiler ile ekranda yer alan bilgileri karşılaştırarak raporu teyit edebilmesi sağlanmaktadır. Ayrıca referans numarası girilen raporun gerçekten rapor sahibi olarak girilen kimlik numarası için üretilip üretilmediği ve belirtilen tarihte üretilmiş bir rapor olup olmadığı da kontrol edilmektedir. Bunun yanı sıra raporda özellikle teyit edilmek istenen alanlar varsa bunlardan 3 tanesinin seçilerek teyit edilebilmesine de olanak tanınmıştır. Kullanıcının seçtiği alanlar dahil olmak üzere toplam 15 adet alan rastlantısal olarak ekranda rumuzları ile birlikte görüntülenmektedir. Raporun teyit edilmesine ilişkin örnek aşağıda yer almaktadır. 12

14 Örnek Rapor 13

15 Teyit İşlemi Giriş Ekranı 14

16 Teyit İşlemi Sonuç Ekranı Yukarıda (A0), (A1), (A2) vs şeklindeki rumuzların yanında bulunan rakamlar ile raporda aynı şekilde yer alan rumuzların karşılığında yer alan rakamların aynı olduğu görüldüğünde, alınan raporun gerçek bir rapor olduğu teyit edilmiş olacaktır. 15

17

18

19

20

21

22

23

24

Çek Endeksi Nedir? Gerçek ya da tüzel kişinin Çek Endeksi ni görüntülemek için bu alan tıklanır

Gerçek ya da tüzel kişinin Çek Endeksi ni görüntülemek için bu alan tıklanır Çek Endeksi Nedir? Çek Endeksi, tüzel ya da gerçek kişilerin çek ödemelerindeki performansını ve kullanım alışkanlıklarını ölçülebilir

Gerçek ya da tüzel kişinin Çek Endeksi ni görüntülemek için bu alan tıklanır Çek Endeksi Nedir? Çek Endeksi, tüzel ya da gerçek kişilerin çek ödemelerindeki performansını ve kullanım alışkanlıklarını ölçülebilir

Reel Sektörde Alacak Riskinin Yönetimi

Reel Sektörde Alacak Riskinin Yönetimi Kredi Bürosu Kredi Büroları, kredi kuruluşlarını bireysel ve ticari müşteriler hakkında bilgilendirirken aynı zamanda müşterilerin krediye erişimini de arttırır.

Reel Sektörde Alacak Riskinin Yönetimi Kredi Bürosu Kredi Büroları, kredi kuruluşlarını bireysel ve ticari müşteriler hakkında bilgilendirirken aynı zamanda müşterilerin krediye erişimini de arttırır.

Kasım Akdeniz Kredi Kayıt Bürosu A.Ş.

Kasım Akdeniz Kredi Kayıt Bürosu A.Ş. Genel Müdür 12.11.2012, İstanbul İçerik Kısaca KKB KKB nin Finansal Sektördeki Yeri Ticari Haya:a Şeffaflığın Önemi Ne YapCk? Ne Yapmayı Planlıyoruz? Ortaklarımız

Kasım Akdeniz Kredi Kayıt Bürosu A.Ş. Genel Müdür 12.11.2012, İstanbul İçerik Kısaca KKB KKB nin Finansal Sektördeki Yeri Ticari Haya:a Şeffaflığın Önemi Ne YapCk? Ne Yapmayı Planlıyoruz? Ortaklarımız

ENDEKSLİ ÇEK RAPORU VERGİ NO *******553

ENDEKSLİ ÇEK RAPORU FİRMA ÜNVANI VERGİ NO RAPOR TARİHİ 06/04/2018 REFERANS KODU 10311BB90FG Sayfa 2 Çek 1000 Endeksi EN AZ RİSKLİ 0 1000 Çek Endeksi Bileşenleri Açıklamalar Endeks 0 ise; Tüm çekler karşılıksız

ENDEKSLİ ÇEK RAPORU FİRMA ÜNVANI VERGİ NO RAPOR TARİHİ 06/04/2018 REFERANS KODU 10311BB90FG Sayfa 2 Çek 1000 Endeksi EN AZ RİSKLİ 0 1000 Çek Endeksi Bileşenleri Açıklamalar Endeks 0 ise; Tüm çekler karşılıksız

Dünya Gazetesi, haberi Yıllara Göre Çek Tutarları Gelişimi (Milyar TL) 673 706 601 482 403 299 311 288 268 345 188 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Yıllara Göre Çek Adetleri Gelişimi

Dünya Gazetesi, haberi Yıllara Göre Çek Tutarları Gelişimi (Milyar TL) 673 706 601 482 403 299 311 288 268 345 188 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Yıllara Göre Çek Adetleri Gelişimi

Dünya Gazetesi, haberi Yıllara Göre Çek Tutarları Gelişimi (Milyar TL) 673 706 601 482 403 299 311 288 268 345 69 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Yıllara Göre Çek Adetleri Gelişimi

Dünya Gazetesi, haberi Yıllara Göre Çek Tutarları Gelişimi (Milyar TL) 673 706 601 482 403 299 311 288 268 345 69 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Yıllara Göre Çek Adetleri Gelişimi

İtibar Riski Yönetiminde Alacak Riski Yönetiminin Önemi

İtibar Riski Yönetiminde Alacak Riski Yönetiminin Önemi Ortaklarımız Üye Gelişimi 210 180 Risk Merkezi kuruluşu 187 150 150 135 120 90 99 102 77 60 30 23 22 24 26 28 29 35 38 0 2001 2002 2003 2004 2005

İtibar Riski Yönetiminde Alacak Riski Yönetiminin Önemi Ortaklarımız Üye Gelişimi 210 180 Risk Merkezi kuruluşu 187 150 150 135 120 90 99 102 77 60 30 23 22 24 26 28 29 35 38 0 2001 2002 2003 2004 2005

KAREKODLU ÇEK RAPORU NASIL OKUNUR?

KAREKODLU ÇEK RAPORU NASIL OKUNUR? KAREKODLU ÇEK RAPORU NASIL OKUNUR? Karekodlu Çek Raporunu incelendiğinizde elinizde bulunan çekle ilgili kabul veya red kararı veriyor olacaksınız. Bu karar sizin kabullenebileceğiniz

KAREKODLU ÇEK RAPORU NASIL OKUNUR? KAREKODLU ÇEK RAPORU NASIL OKUNUR? Karekodlu Çek Raporunu incelendiğinizde elinizde bulunan çekle ilgili kabul veya red kararı veriyor olacaksınız. Bu karar sizin kabullenebileceğiniz

Dünya Gazetesi, haberi Yıllara Göre Çek Tutarları Gelişimi (Milyar TL) 673 706 601 482 403 299 311 288 268 345 126 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Yıllara Göre Çek Adetleri Gelişimi

Dünya Gazetesi, haberi Yıllara Göre Çek Tutarları Gelişimi (Milyar TL) 673 706 601 482 403 299 311 288 268 345 126 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Yıllara Göre Çek Adetleri Gelişimi

Reel Sektörde Alacak Riski Yönetiminin Önemi

Reel Sektörde Alacak Riski Yönetiminin Önemi Kredi Bürosu Kredi Bürosu Kredi Büroları, kredi kuruluşlarını bireysel ve ticari müşteriler hakkında bilgilendirirken aynı zamanda müşterilerin krediye erişimini

Reel Sektörde Alacak Riski Yönetiminin Önemi Kredi Bürosu Kredi Bürosu Kredi Büroları, kredi kuruluşlarını bireysel ve ticari müşteriler hakkında bilgilendirirken aynı zamanda müşterilerin krediye erişimini

Reel Sektörde Alacak Riskinin Yönetimi

Reel Sektörde Alacak Riskinin Yönetimi Kredi Belirli bir miktar paranın, malın ya da itibarın belirli bir süre için ve belirli bir bedel karşılığında ödünç verilmesidir. Zaman Vade Güven Kredibilite Risk

Reel Sektörde Alacak Riskinin Yönetimi Kredi Belirli bir miktar paranın, malın ya da itibarın belirli bir süre için ve belirli bir bedel karşılığında ödünç verilmesidir. Zaman Vade Güven Kredibilite Risk

Saniyelerle Sorgulama

KKB 2012 FAALİYET RAPORU GELENEKSEL HİZMETLER Kredi Referans Sistemi (KRS) KRS ile finansal kuruluşlar, müşterilerine ilişkin her türlü risk kararını somut verilere dayanarak verebilmektedir Kredi Referans

KKB 2012 FAALİYET RAPORU GELENEKSEL HİZMETLER Kredi Referans Sistemi (KRS) KRS ile finansal kuruluşlar, müşterilerine ilişkin her türlü risk kararını somut verilere dayanarak verebilmektedir Kredi Referans

E-RAPOR SİSTEMİ BİLGİ NOTU

E-RAPOR SİSTEMİ BİLGİ NOTU AĞUSTOS 2013 Hem ticari, hem de bireysel alışverişlerinizde karşı tarafın riskini sorgulamak için kullanacağınız iki yeni araç Çek ve Risk Raporları kullanımda. Kredi Kayıt Bürosu

E-RAPOR SİSTEMİ BİLGİ NOTU AĞUSTOS 2013 Hem ticari, hem de bireysel alışverişlerinizde karşı tarafın riskini sorgulamak için kullanacağınız iki yeni araç Çek ve Risk Raporları kullanımda. Kredi Kayıt Bürosu

Güncel Çek Kanunu Uygulama Rehberi

Çek Kanununda yapılan değişiklikler Ticari hayatın yegane ödeme araçlarından birisi çektir. 6102 sayılı Türk Ticaret Kanununun yanında 5941 sayılı Çek Kanunu ile de düzenlenen çeklerin uygulamadaki yeri

Çek Kanununda yapılan değişiklikler Ticari hayatın yegane ödeme araçlarından birisi çektir. 6102 sayılı Türk Ticaret Kanununun yanında 5941 sayılı Çek Kanunu ile de düzenlenen çeklerin uygulamadaki yeri

(Resmi Gazetenin 10 Nisan 2012 tarih ve 28260 sayılı nüshasında yayımlanmıştır)

") Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

SENETLİ SATIŞLARDA TAHSİLAT RİSKİNİN AZALTILMASI DESTEK UYGULAMA KREDİ KAYIT BÜROSU (KKB) VE ÜYELİK İŞLEMLERİ BİLGİLENDİRME

VE ÜYELİK İŞLEMLERİ BİLGİLENDİRME") SENETLİ SATIŞLARDA TAHSİLAT RİSKİNİN AZALTILMASI DESTEK UYGULAMA KREDİ KAYIT BÜROSU (KKB) VE ÜYELİK İŞLEMLERİ BİLGİLENDİRME Değerli İş Ortağımız; Şubat 2014 itibariyle sektörümüzde uygulanmaya başlanan

SENETLİ SATIŞLARDA TAHSİLAT RİSKİNİN AZALTILMASI DESTEK UYGULAMA KREDİ KAYIT BÜROSU (KKB) VE ÜYELİK İŞLEMLERİ BİLGİLENDİRME Değerli İş Ortağımız; Şubat 2014 itibariyle sektörümüzde uygulanmaya başlanan

Kişinin, findeks kredi notunun, Türkiye ortalamasındaki yerini gösteren. tablodur.

Kişinin findeks kredi notunu görüntülemek için bu alan seçilir. Kişinin findeks kredi notunun, risk seviyesini gösteren tablodur. Findeks Kredi Notu Nedir? Findeks Kredi Notu, tüketicinin aldığı ya da

Kişinin findeks kredi notunu görüntülemek için bu alan seçilir. Kişinin findeks kredi notunun, risk seviyesini gösteren tablodur. Findeks Kredi Notu Nedir? Findeks Kredi Notu, tüketicinin aldığı ya da

AVUKAT KİMLİK KARTI ve BAROKART ÜRETİM VE UYGULAMA YÖNERGESİ

AVUKAT KİMLİK KARTI ve BAROKART ÜRETİM VE UYGULAMA YÖNERGESİ AMAÇ Madde 1. Bu yönerge, Türkiye Barolar Birliği tarafından düzenlenecek olan Avukat Kimlik Belgesi ve BaroKart sistemine dahil akıllı kartların

AVUKAT KİMLİK KARTI ve BAROKART ÜRETİM VE UYGULAMA YÖNERGESİ AMAÇ Madde 1. Bu yönerge, Türkiye Barolar Birliği tarafından düzenlenecek olan Avukat Kimlik Belgesi ve BaroKart sistemine dahil akıllı kartların

TÜRKİYE DE KULLANILAN KREDİLER VE GETİRİLEN SİCİL AFFI

KONYA TİCARET ODASI TÜRKİYE DE KULLANILAN KREDİLER VE GETİRİLEN SİCİL AFFI Etüd-Araştırma Servisi Hakan KARAGÖZ KONYA-2009 İÇİNDEKİLER TABLOLAR LİSTESİ ii GİRİŞ..1 BİRİNCİ BÖLÜM TÜRKİYE DE KREDİLERİN DURUMU

KONYA TİCARET ODASI TÜRKİYE DE KULLANILAN KREDİLER VE GETİRİLEN SİCİL AFFI Etüd-Araştırma Servisi Hakan KARAGÖZ KONYA-2009 İÇİNDEKİLER TABLOLAR LİSTESİ ii GİRİŞ..1 BİRİNCİ BÖLÜM TÜRKİYE DE KREDİLERİN DURUMU

SİRKÜLER NO: POZ-2009 / 52 İST, 20.05.2009 MALİYE; VADELİ ÇEKLERDE REEKONTU KABUL ETMİYOR

SİRKÜLER NO: POZ-2009 / 52 İST, 20.05.2009 ÖZET: Maliye; vadeli çeklerde reeskontu kabul etmiyor. MALİYE; VADELİ ÇEKLERDE REEKONTU KABUL ETMİYOR Vergi Usul Kanunu na göre yapılacak dönem sonu değerlemelerinde;

SİRKÜLER NO: POZ-2009 / 52 İST, 20.05.2009 ÖZET: Maliye; vadeli çeklerde reeskontu kabul etmiyor. MALİYE; VADELİ ÇEKLERDE REEKONTU KABUL ETMİYOR Vergi Usul Kanunu na göre yapılacak dönem sonu değerlemelerinde;

KAREKODLU ÇEK UYGULAMASI

KAREKODLU ÇEK UYGULAMASI Gizem ERİM Araştırma Raporu KONYA Temmuz, 2017 1 İÇİNDEKİLER 1. GİRİŞ... 4 2. ÇEK NEDİR?... 5 3. ÇEKİN ŞEKLİ UNSURLARI... 6 3.1. Çek Kelimesi... 7 3.2. Kayıtsız ve Şartsız Belli

KAREKODLU ÇEK UYGULAMASI Gizem ERİM Araştırma Raporu KONYA Temmuz, 2017 1 İÇİNDEKİLER 1. GİRİŞ... 4 2. ÇEK NEDİR?... 5 3. ÇEKİN ŞEKLİ UNSURLARI... 6 3.1. Çek Kelimesi... 7 3.2. Kayıtsız ve Şartsız Belli

Karşılıksız Çek Adetleri - Yıllık

2 21 22 23 24 25 26 27 28 29 21 211 212 39.12 2.3 5.525 18.34 7.672 95.978 67.875 72.52 76.782 82.934 15.643 47.97 418.282 KARŞILIKSIZ ÇEK Türkiye de Mevcut Karşılıksız Çekler Çek, Ticaret Hukukunda geçen

2 21 22 23 24 25 26 27 28 29 21 211 212 39.12 2.3 5.525 18.34 7.672 95.978 67.875 72.52 76.782 82.934 15.643 47.97 418.282 KARŞILIKSIZ ÇEK Türkiye de Mevcut Karşılıksız Çekler Çek, Ticaret Hukukunda geçen

TÜRKĠYE BANKALAR BĠRLĠĞĠ RĠSK MERKEZĠ

TÜRKĠYE BANKALAR BĠRLĠĞĠ RĠSK MERKEZĠ I. RĠSK MERKEZĠ KURULUġU 25 Şubat 2011 tarih, 27857(mükerrer) sayılı Resmi Gazete de yayımlanan 6111 sayılı Kanun ile 5411 Sayılı Bankacılık Kanunu na Ek Madde 1 ve

TÜRKĠYE BANKALAR BĠRLĠĞĠ RĠSK MERKEZĠ I. RĠSK MERKEZĠ KURULUġU 25 Şubat 2011 tarih, 27857(mükerrer) sayılı Resmi Gazete de yayımlanan 6111 sayılı Kanun ile 5411 Sayılı Bankacılık Kanunu na Ek Madde 1 ve

T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI Tapu ve Kadastro Genel Müdürlüğü Tapu Dairesi Başkanlığı

1 / 4 DAĞITIM YERLERİNE İlgi : a) 31.08.2012 tarihli Makam Oluru (E-Tahsilat). b) 26.06.2015 tarihli Protokol (TKGM ile Gelir İdaresi Başkanlığı). E-tahsilat uygulaması ile tapu işlemlerinde tapu harcı,

1 / 4 DAĞITIM YERLERİNE İlgi : a) 31.08.2012 tarihli Makam Oluru (E-Tahsilat). b) 26.06.2015 tarihli Protokol (TKGM ile Gelir İdaresi Başkanlığı). E-tahsilat uygulaması ile tapu işlemlerinde tapu harcı,

AKINSOFT ProKuaför. Yardım Dosyası. Doküman Versiyon : 1.01.01 Tarih : 29.12.2010. Sayfa-1. Copyright 2010 AKINSOFT

Yardım Dosyası Doküman Versiyon : 1.01.01 Tarih : 29.12.2010 Sayfa-1 1- ÇALIŞMA ŞEKLİ HAKKINDA KISA BİLGİ Müşterilerine daha iyi hizmet vermek ve kurumsallaşmak isteyen tüm kuaförlere hitap eden programı

Yardım Dosyası Doküman Versiyon : 1.01.01 Tarih : 29.12.2010 Sayfa-1 1- ÇALIŞMA ŞEKLİ HAKKINDA KISA BİLGİ Müşterilerine daha iyi hizmet vermek ve kurumsallaşmak isteyen tüm kuaförlere hitap eden programı

DUYURU 16/ /Finans

5941 SAYILI ÇEK KANUNU NDA ÖNEMLĠ DEĞĠġĠKLĠKLER YAPILDI Çek, keşideci tarafından muhatap bankaya hitaben yazılan ve üzerinde yazılı tutarın lehdara ödenmesini emreden bir kıymetli evraktır. TTK nın 780

5941 SAYILI ÇEK KANUNU NDA ÖNEMLĠ DEĞĠġĠKLĠKLER YAPILDI Çek, keşideci tarafından muhatap bankaya hitaben yazılan ve üzerinde yazılı tutarın lehdara ödenmesini emreden bir kıymetli evraktır. TTK nın 780

AGSoft Vade Farkı Hesaplama Programı

Programın Kullanımı AGSoft Vade Farkı Hesaplama Programı Genel: Değişik tarihlerdeki vadeleri olan borç ve alacakların ortalama vadelerinin hesaplandığı ve girilen vade farkı oranına göre işlem tarihinde

Programın Kullanımı AGSoft Vade Farkı Hesaplama Programı Genel: Değişik tarihlerdeki vadeleri olan borç ve alacakların ortalama vadelerinin hesaplandığı ve girilen vade farkı oranına göre işlem tarihinde

Kredi Kayıt Bürosu. ERS (Elektronik Rapor Sistemi) Eğitim Sunumu. Serkan SİYASAL

Eğitim Sunumu. Serkan SİYASAL") Kredi Kayıt Bürosu ERS (Elektronik Rapor Sistemi) Eğitim Sunumu Serkan SİYASAL KKB Hakkında KKB Kimdir? 38 Banka 72 135 Faktoring 16 Leasing 9 Tüketici i Finans KKB Hakkında ÇEK ÇKRAPORU RİSK RAPORU E

Kredi Kayıt Bürosu ERS (Elektronik Rapor Sistemi) Eğitim Sunumu Serkan SİYASAL KKB Hakkında KKB Kimdir? 38 Banka 72 135 Faktoring 16 Leasing 9 Tüketici i Finans KKB Hakkında ÇEK ÇKRAPORU RİSK RAPORU E

03.05.2013 Sirküler, 2013/15. Sayın MeslektaĢımız; KONU: Vadeli Çekler de reeskonta tabi tutulabilir.

Sayın MeslektaĢımız; 03.05.2013 Sirküler, 2013/15 KONU: Vadeli Çekler de reeskonta tabi tutulabilir. Gelir İdaresi Başkanlığı nın 30 Nisan 2013 tarih ve 64 numaralı Vergi Usul Kanunu Sirküleri nde, ileri

Sayın MeslektaĢımız; 03.05.2013 Sirküler, 2013/15 KONU: Vadeli Çekler de reeskonta tabi tutulabilir. Gelir İdaresi Başkanlığı nın 30 Nisan 2013 tarih ve 64 numaralı Vergi Usul Kanunu Sirküleri nde, ileri

AVUKAT KĠMLĠK KARTI VE BAROKART SĠSTEMĠNE ENTEGRE AKILLI KART BASIM YÖNERGESĠ

AVUKAT KĠMLĠK KARTI VE BAROKART SĠSTEMĠNE ENTEGRE AKILLI KART BASIM YÖNERGESĠ AMAÇ Madde 1. Bu yönerge, Türkiye Barolar Birliği tarafından düzenlecek olan Avukat Kimlik Belgesi ve BaroKart sistemine dahil

AVUKAT KĠMLĠK KARTI VE BAROKART SĠSTEMĠNE ENTEGRE AKILLI KART BASIM YÖNERGESĠ AMAÇ Madde 1. Bu yönerge, Türkiye Barolar Birliği tarafından düzenlecek olan Avukat Kimlik Belgesi ve BaroKart sistemine dahil

Elektronik Ticaret Bilgi Sistemi

Elektronik Ticarette Kayıt Dönemi Elektronik ticaretin yaygınlaşması ile birlikte Gümrük ve Ticaret Bakanlığı tarafından elektronik ticaretin düzenlenmesine dair yeni düzenlemeler çıkarılmaktadır. Yayımı

Elektronik Ticarette Kayıt Dönemi Elektronik ticaretin yaygınlaşması ile birlikte Gümrük ve Ticaret Bakanlığı tarafından elektronik ticaretin düzenlenmesine dair yeni düzenlemeler çıkarılmaktadır. Yayımı

EV DEĞİŞTİREN MORTGAGE SABİT FAİZLİ KONUT FİNANSMAN KREDİSİ VE TEMİNAT SÖZLEŞMESİ KREDİYE İLİŞKİN BİLGİLER

Müşteri No. İşbu Ev Değiştiren Mortgage Krediye şkin Bilgiler sayfası, Ödeme Planı, Ev Değiştiren Mortgage Konut Finansman Kredisi İle İlgili Sözleşme Öncesi Bilgi Formu Kapak Sayfası, Sözleşme Öncesi

Müşteri No. İşbu Ev Değiştiren Mortgage Krediye şkin Bilgiler sayfası, Ödeme Planı, Ev Değiştiren Mortgage Konut Finansman Kredisi İle İlgili Sözleşme Öncesi Bilgi Formu Kapak Sayfası, Sözleşme Öncesi

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI BANKACILIK İŞLEMLERİ VE TEKNİKLERİ DERS NOTU ISPARTA 2014 1 DÖRDÜNCÜ BÖLÜM ÇEK VE SENET İŞLEMLERİ BÖLÜM

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI BANKACILIK İŞLEMLERİ VE TEKNİKLERİ DERS NOTU ISPARTA 2014 1 DÖRDÜNCÜ BÖLÜM ÇEK VE SENET İŞLEMLERİ BÖLÜM

Müşteriye Özel Limit Puan Sorgusu

Müşteriye Özel Limit Puan Sorgusu Cihaz satışlarında yepyeni bir dönem başlıyor! 1 Nisan da lanse edilecek yeni «Müşteriye Özel» Limit Puan Sorgulama Sistemi sayesinde cihaz satışları artık Daha fazla

Müşteriye Özel Limit Puan Sorgusu Cihaz satışlarında yepyeni bir dönem başlıyor! 1 Nisan da lanse edilecek yeni «Müşteriye Özel» Limit Puan Sorgulama Sistemi sayesinde cihaz satışları artık Daha fazla

Modülün kullanımına ilişkin açıklamalar;

e-okul YÖNETİM BİLGİ SİSTEMİNDE İŞLETMELERDE MESLEKİ EĞİTİM UYGULAMALARI MODÜLÜ KULLANIM KILAVUZU e-okul Yönetimi Bilgi Sisteminde İşletmelerde Mesleki Eğitim Uygulamaları Modülü 3308 sayılı Mesleki Eğitim

e-okul YÖNETİM BİLGİ SİSTEMİNDE İŞLETMELERDE MESLEKİ EĞİTİM UYGULAMALARI MODÜLÜ KULLANIM KILAVUZU e-okul Yönetimi Bilgi Sisteminde İşletmelerde Mesleki Eğitim Uygulamaları Modülü 3308 sayılı Mesleki Eğitim

DESTEK DOKÜMANI. Ödeme planlarında taksitli ödeme bilgileri. Ürün :

Taksitli Satış Đşlemleri Taksitli Satış sistemi adı üzerinde tüm taksitle satış yapan firmalarda kullanılabilir. Bunun yanısıra peşin fiyatı belirli ancak vadeli fiyatı ve taksit sayısı bilinmeyen tüm

Taksitli Satış Đşlemleri Taksitli Satış sistemi adı üzerinde tüm taksitle satış yapan firmalarda kullanılabilir. Bunun yanısıra peşin fiyatı belirli ancak vadeli fiyatı ve taksit sayısı bilinmeyen tüm

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.08.2016 Sayı: 2016/146 Ref:4/146 Konu: KARŞILIKSIZ ÇEK DÜZENLENMESİNE HAPİS CEZASI GERİ GELMİŞ VE KAREKODU UYGULAMASI İLE ÇEK DÜZENLEYENLER HAKKINDA DETAYLI BAZI FİNANSAL VE HUKUKİ

SİRKÜLER İstanbul, 18.08.2016 Sayı: 2016/146 Ref:4/146 Konu: KARŞILIKSIZ ÇEK DÜZENLENMESİNE HAPİS CEZASI GERİ GELMİŞ VE KAREKODU UYGULAMASI İLE ÇEK DÜZENLEYENLER HAKKINDA DETAYLI BAZI FİNANSAL VE HUKUKİ

MERKEZİ SİCİL KAYIT SİSTEMİNİN (MERSİS) ÜLKE ÇAPINDA UYGULAMAYA ALINMASI. İstanbul 09.01.2014

ÜLKE ÇAPINDA UYGULAMAYA ALINMASI. İstanbul 09.01.2014") MERKEZİ SİCİL KAYIT SİSTEMİNİN (MERSİS) ÜLKE ÇAPINDA UYGULAMAYA ALINMASI İstanbul 09.01.2014 1 SUNUM PLANI 1. 6102 Sayılı Türk Ticaret Kanunu Getirileri 2. Sistemin Oluşturulmasına İlişkin Yasal Yapı 3.

MERKEZİ SİCİL KAYIT SİSTEMİNİN (MERSİS) ÜLKE ÇAPINDA UYGULAMAYA ALINMASI İstanbul 09.01.2014 1 SUNUM PLANI 1. 6102 Sayılı Türk Ticaret Kanunu Getirileri 2. Sistemin Oluşturulmasına İlişkin Yasal Yapı 3.

SİRKÜLER İstanbul, 16.04.2012 Sayı: 2012/89 Ref: 4/89

SİRKÜLER İstanbul, 16.04.2012 Sayı: 2012/89 Ref: 4/89 Konu: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA

SİRKÜLER İstanbul, 16.04.2012 Sayı: 2012/89 Ref: 4/89 Konu: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA

Yeni Performans Yönetmeliği neler içeriyor? Ne zaman yürürlüğe girecek?

Yeni Performans Yönetmeliği neler içeriyor? Ne zaman yürürlüğe girecek? Sağlık Bakanlığı Müsteşarı Prof.Dr.Eyüp Gümüş aile hekimliğinden performans yönetmeliğine kadar Medimagazin e açıklamalarda bulundu.

Yeni Performans Yönetmeliği neler içeriyor? Ne zaman yürürlüğe girecek? Sağlık Bakanlığı Müsteşarı Prof.Dr.Eyüp Gümüş aile hekimliğinden performans yönetmeliğine kadar Medimagazin e açıklamalarda bulundu.

PROTOKOL AMAÇ Madde 1 KAPSAM Madde 2 TANIMLAR Madde 3 Banka: Muhatap Banka: Takas Odası: Çek: Yönetmelik: İzahname: UYGULAMA ESASLARI Madde 4

PROTOKOL AMAÇ Madde 1 Bu protokolun amacı, çeklerin fiziken ibraz edilmeden sadece çek bilgilerinin elektronik ortamda işlem görmesini kabul eden bankalar arasında yürütülecek olan işlemleri ve bu işlemlere

PROTOKOL AMAÇ Madde 1 Bu protokolun amacı, çeklerin fiziken ibraz edilmeden sadece çek bilgilerinin elektronik ortamda işlem görmesini kabul eden bankalar arasında yürütülecek olan işlemleri ve bu işlemlere

Banka Bilançosunun Özellikleri Pazar, 26 Aralık 2010 18:24

Ticari bir işletme olarak bankaların belirli bir dönem içerisinde nasıl çalıştıklarını ve amaçlarına dönük olarak nasıl bir performans sergilediklerini değerlendirebilmenin yolu bankalara ait finansal

Ticari bir işletme olarak bankaların belirli bir dönem içerisinde nasıl çalıştıklarını ve amaçlarına dönük olarak nasıl bir performans sergilediklerini değerlendirebilmenin yolu bankalara ait finansal

Bono Poliçe Çeklerdir.

KIYMETLİ EVRAK İşletmeler, kredili (veresiye) satışlarını güvence altına almak ve takip etmek amacıyla ticari hayatta bu tür işlemleri belgelendirmek için kullanılan belgelere kıymetli evrak denir. Kıymetli

KIYMETLİ EVRAK İşletmeler, kredili (veresiye) satışlarını güvence altına almak ve takip etmek amacıyla ticari hayatta bu tür işlemleri belgelendirmek için kullanılan belgelere kıymetli evrak denir. Kıymetli

1. ENFLASYON 2. TÜFE ORANLARI. Tüketici fiyat endeksi, Haziran 2018 [2003=100]

![1. ENFLASYON 2. TÜFE ORANLARI. Tüketici fiyat endeksi, Haziran 2018 [2003=100]](/thumbs/92/108187314.jpg "1. ENFLASYON 2. TÜFE ORANLARI. Tüketici fiyat endeksi, Haziran 2018 [2003=100]") 1. ENFLASYON Tüketici fiyat endeksi, Haziran [2003=100] TÜFE de (2003=100) yılı Haziran ayında bir önceki aya göre %2,61, bir önceki yılın Aralık ayına göre %9,17, bir önceki yılın aynı ayına göre %15,39

1. ENFLASYON Tüketici fiyat endeksi, Haziran [2003=100] TÜFE de (2003=100) yılı Haziran ayında bir önceki aya göre %2,61, bir önceki yılın Aralık ayına göre %9,17, bir önceki yılın aynı ayına göre %15,39

MERKEZİ FATURA KAYDI SİSTEMİNİN KURULUŞU, FAALİYETİ VE YÖNETİMİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, Merkezi Fatura Kaydı Sisteminin kuruluş, faaliyet ve yönetimine ilişkin usul ve esasları düzenlemektir.

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, Merkezi Fatura Kaydı Sisteminin kuruluş, faaliyet ve yönetimine ilişkin usul ve esasları düzenlemektir.

TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU KESİN ALIM İŞLEMİ HAKKINDA TEBLİĞ

R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU KESİN ALIM İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından bankaların donuk kredilerinin

R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU KESİN ALIM İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından bankaların donuk kredilerinin

KASA HESABI. Alacak + - B A

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

KATILIMCILAR Konuyla ilgili bankacıların katılımına yöneliktir.

1. İŞ MÜKEMMELLİĞİ Seminerde basarılı, etkili, istenen sonuçları üreten mükemmel ve profesyonel olmak için gerekli, bilgi, beceri, tutum, bakıs açısı ve davranıslar hakkında bilgi aktarılması amaçlanmaktadır.

1. İŞ MÜKEMMELLİĞİ Seminerde basarılı, etkili, istenen sonuçları üreten mükemmel ve profesyonel olmak için gerekli, bilgi, beceri, tutum, bakıs açısı ve davranıslar hakkında bilgi aktarılması amaçlanmaktadır.

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA. Bankacılık Kanununa Geçici Madde Eklenmesine İlişkin Kanun Teklifi ve Gerekçesi ekte sunulmuştur.

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA Bankacılık Kanununa Geçici Madde Eklenmesine İlişkin Kanun Teklifi ve Gerekçesi ekte sunulmuştur. Gereğini saygılarımla arzederim. M. Akif HAMZAÇEBİ İstanbul Milletvekili

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞINA Bankacılık Kanununa Geçici Madde Eklenmesine İlişkin Kanun Teklifi ve Gerekçesi ekte sunulmuştur. Gereğini saygılarımla arzederim. M. Akif HAMZAÇEBİ İstanbul Milletvekili

SİRKÜLER 2009 / 21. T.C. Merkez Bankası tarafından 1990 yılından bu güne kadar yayımlanan iskonto ve faiz oranları ise aşağıdaki gibidir.

SİRKÜLER 2009 / 21 KONU Alacak ve Borç Senetlerinin Reeskontunda Esas Alınacak Oranlar Yeniden Belirlenmiştir T.C. Merkez Bankası tarafından yayımlanan sirkülere ekli REESKONT VE AVANS İŞLEMLERİNDE UYGULANACAK

SİRKÜLER 2009 / 21 KONU Alacak ve Borç Senetlerinin Reeskontunda Esas Alınacak Oranlar Yeniden Belirlenmiştir T.C. Merkez Bankası tarafından yayımlanan sirkülere ekli REESKONT VE AVANS İŞLEMLERİNDE UYGULANACAK

İNTERNET VERGİ DAİRESİ EKSİKLİK CEVAP YAZISI HAZIRLAMA KILAVUZU

İNTERNET VERGİ DAİRESİ EKSİKLİK CEVAP YAZISI HAZIRLAMA KILAVUZU GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı KDV İADESİ OTOMASYON VE ANALİZ MÜDÜRLÜĞÜ (23. ŞUBE) Şubat/2016 1 İÇİNDEKİLER

İNTERNET VERGİ DAİRESİ EKSİKLİK CEVAP YAZISI HAZIRLAMA KILAVUZU GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı KDV İADESİ OTOMASYON VE ANALİZ MÜDÜRLÜĞÜ (23. ŞUBE) Şubat/2016 1 İÇİNDEKİLER

EXPERIAN BANKACILIK BÜLTENİ Çeyrek

EXPERIAN BANKACILIK BÜLTENİ 2017 1. Çeyrek Bankacılık sektörüne genel bakış Bankaların aktif büyümesi ve kredi stoğu büyümeye devam ediyor ve bu büyüme personel ve şube sayısı artmadan gerçekleşiyor İki

EXPERIAN BANKACILIK BÜLTENİ 2017 1. Çeyrek Bankacılık sektörüne genel bakış Bankaların aktif büyümesi ve kredi stoğu büyümeye devam ediyor ve bu büyüme personel ve şube sayısı artmadan gerçekleşiyor İki

ÇEKLERDE REESKONT UYGULANIP UYGULANMAYACAĞINA İLİŞKİN OLARAK VUK SİRKÜLERİ YAYIMLANDI

18.05.2009/91 ÇEKLERDE REESKONT UYGULANIP UYGULANMAYACAĞINA İLİŞKİN OLARAK VUK SİRKÜLERİ YAYIMLANDI ÖZET : 41 No lu Vergi Usul Kanunu Sirkülerinde 5838 sayılı Kanunun 18 inci maddesiyle yapılan düzenlemeye

18.05.2009/91 ÇEKLERDE REESKONT UYGULANIP UYGULANMAYACAĞINA İLİŞKİN OLARAK VUK SİRKÜLERİ YAYIMLANDI ÖZET : 41 No lu Vergi Usul Kanunu Sirkülerinde 5838 sayılı Kanunun 18 inci maddesiyle yapılan düzenlemeye

S İ R K Ü L E R : 2 0 1 3 / 2 8

24.06.2013 S İ R K Ü L E R : 2 0 1 3 / 2 8 Yeni Reeskont Oranları ve Vadeli Çeklere Reeskont Uygulanması 1. 21.06.2013 tarihinden İtibaren Vergisel İşlemlere İlişkin Reeskont Oranları %13,75 ten %11 e

24.06.2013 S İ R K Ü L E R : 2 0 1 3 / 2 8 Yeni Reeskont Oranları ve Vadeli Çeklere Reeskont Uygulanması 1. 21.06.2013 tarihinden İtibaren Vergisel İşlemlere İlişkin Reeskont Oranları %13,75 ten %11 e

KONUT SEKTÖRÜNÜN VERGİ YÜKÜ VE ÖNERİLER 07.05.2013

KONUT SEKTÖRÜNÜN VERGİ YÜKÜ VE ÖNERİLER 07.05.2013 A) ÖRNEK BİR KONUT PROJESİ BAZINDA VERGİ YÜKÜ Aşağıdaki çalışmada, örnek olarak 100 konutluk bir gayrimenkul projesi belirli varsayımlarla ele alınarak,

KONUT SEKTÖRÜNÜN VERGİ YÜKÜ VE ÖNERİLER 07.05.2013 A) ÖRNEK BİR KONUT PROJESİ BAZINDA VERGİ YÜKÜ Aşağıdaki çalışmada, örnek olarak 100 konutluk bir gayrimenkul projesi belirli varsayımlarla ele alınarak,

Konut Kredisi Piyasasına Bakış

Konut Kredisi Piyasasına Bakış Türkiye Konut Kredisi İstatistikleri (Kasım 2010 - Ekim 2011) Kasım 2011 Uyarı: Bu raporda sunulan istatistiklerin bir kısmı Konutkredisi.com.tr web sitesinin ziyaretçilerinin

Konut Kredisi Piyasasına Bakış Türkiye Konut Kredisi İstatistikleri (Kasım 2010 - Ekim 2011) Kasım 2011 Uyarı: Bu raporda sunulan istatistiklerin bir kısmı Konutkredisi.com.tr web sitesinin ziyaretçilerinin

KAREKOD NEDİR VE UYGULAMA ALANLARI

KAREKOD NEDİR VE UYGULAMA ALANLARI Ocak 2016 Karekod, kare veya dikdörtgen biçimlerde basılabilen 2 boyutlu barkodun ismidir. Kare veya diktörgen şeklinde olan bu yapının genel adı ise Data Matrixtir.

KAREKOD NEDİR VE UYGULAMA ALANLARI Ocak 2016 Karekod, kare veya dikdörtgen biçimlerde basılabilen 2 boyutlu barkodun ismidir. Kare veya diktörgen şeklinde olan bu yapının genel adı ise Data Matrixtir.

İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU

İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU ÜRÜNE AİT BİLGİLER: Ürünün Adı İHTİYAÇ KREDİSİ Süresi (Vadesi) Kredinin Tutarı TAHSİL EDİLECEK FAİZ ÜCRET ve MASRAF TUTARLARI (*): FAİZİN/MASRAFIN/ÜCRETİN FAİZ MASRAF

İHTİYAÇ KREDİSİ BİLGİ ve TALEP FORMU ÜRÜNE AİT BİLGİLER: Ürünün Adı İHTİYAÇ KREDİSİ Süresi (Vadesi) Kredinin Tutarı TAHSİL EDİLECEK FAİZ ÜCRET ve MASRAF TUTARLARI (*): FAİZİN/MASRAFIN/ÜCRETİN FAİZ MASRAF

Tarih: Sayı: 2012/86. Konu:

Tarih: 17.07.2012 S İ R K Ü L E R R A P O R Sayı: 2012/86 Konu: Mal ve Hizmet Alımlarında Müteselsil Sorumlu Tutulmamak İçin Çekle Yapılan Ödemelerde Dikkat Edilmesi Gereken Hususlar Özet: Mal ve Hizmet

Tarih: 17.07.2012 S İ R K Ü L E R R A P O R Sayı: 2012/86 Konu: Mal ve Hizmet Alımlarında Müteselsil Sorumlu Tutulmamak İçin Çekle Yapılan Ödemelerde Dikkat Edilmesi Gereken Hususlar Özet: Mal ve Hizmet

ARALIK AYI E- BÜLTEN AKSARAY TSO ARALIK AYI BÜLTENİ AKSARAY TİCARET VE SANAYİ ODASI

ARALIK AYI E- BÜLTEN AKSARAY TSO ARALIK AYI BÜLTENİ 31.12.2015 AKSARAY TİCARET VE SANAYİ ODASI İÇİNDEKİLER KOÇAŞ UYARDI VERGİDE E- TEBLİGATA BAŞVURMAYANLARA 1300 TL CEZA VERİLECEK TİCARİ HAYATTA YENİ DÖNEM

ARALIK AYI E- BÜLTEN AKSARAY TSO ARALIK AYI BÜLTENİ 31.12.2015 AKSARAY TİCARET VE SANAYİ ODASI İÇİNDEKİLER KOÇAŞ UYARDI VERGİDE E- TEBLİGATA BAŞVURMAYANLARA 1300 TL CEZA VERİLECEK TİCARİ HAYATTA YENİ DÖNEM

Karşılıksız Çek için Para ve Hapis Cezası Var

Çek Kanunu; 3167 sayılı Çekle Ödemelerin Düzenlenmesi ve Çek Hamillerinin Korunması Hakkındaki Kanun 19.03.1985 tarihlide kabul edilmiş, 03.04.1985 tarihli, 18714 sayılı resmi gazetede yayınlanarak yürürlüğe

Çek Kanunu; 3167 sayılı Çekle Ödemelerin Düzenlenmesi ve Çek Hamillerinin Korunması Hakkındaki Kanun 19.03.1985 tarihlide kabul edilmiş, 03.04.1985 tarihli, 18714 sayılı resmi gazetede yayınlanarak yürürlüğe

2011/1 SAYILI PAZAR ARAŞTIRMASI VE PAZARA GİRİŞ DESTEĞİ HAKKINDA TEBLİĞİN UYGULAMA USUL VE ESASLARINA İLİŞKİN GENELGE BİRİNCİ BÖLÜM

(2011/1-6) 2011/1 SAYILI PAZAR ARAŞTIRMASI VE PAZARA GİRİŞ DESTEĞİ HAKKINDA TEBLİĞİN UYGULAMA USUL VE ESASLARINA İLİŞKİN GENELGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK ve TANIMLAR Amaç MADDE 1 Bu Genelgenin

(2011/1-6) 2011/1 SAYILI PAZAR ARAŞTIRMASI VE PAZARA GİRİŞ DESTEĞİ HAKKINDA TEBLİĞİN UYGULAMA USUL VE ESASLARINA İLİŞKİN GENELGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK ve TANIMLAR Amaç MADDE 1 Bu Genelgenin

Metin Tarakçı Çağrı Merkezleri Derneği Yönetim Kurulu Başkanı 05 Haziran 2015

Metin Tarakçı Çağrı Merkezleri Derneği Yönetim Kurulu Başkanı 05 Haziran 2015 Elektronik Ticaretin Düzenlenmesi Hakkındaki Kanun 5 Kasım 2014 tarihli 29166 Sayılı Resmi Gazetede «Elektronik Ticaretin Düzenlenmesi

Metin Tarakçı Çağrı Merkezleri Derneği Yönetim Kurulu Başkanı 05 Haziran 2015 Elektronik Ticaretin Düzenlenmesi Hakkındaki Kanun 5 Kasım 2014 tarihli 29166 Sayılı Resmi Gazetede «Elektronik Ticaretin Düzenlenmesi

Seri Numarası Takibi Destek Dökümanı

BİLNEX YAZILIM Seri Numarası Takibi Destek Dökümanı Hazırlayan Sinan Karagöz BİLNEX QUANTUM V3 PROGRAMLARINDA SERİ NUMARASI TAKİBİ İŞLEMLERİ Bilnex Yazılım Programlarında bir ürün için tek bir stok kartı

BİLNEX YAZILIM Seri Numarası Takibi Destek Dökümanı Hazırlayan Sinan Karagöz BİLNEX QUANTUM V3 PROGRAMLARINDA SERİ NUMARASI TAKİBİ İŞLEMLERİ Bilnex Yazılım Programlarında bir ürün için tek bir stok kartı

YURT DIŞINA ÇIKIŞ HARCI HAKKINDA KANUN TASARISI

YURT DIŞINA ÇIKIŞ HARCI HAKKINDA KANUN TASARISI Yurt dışına çıkış harcı MADDE 1- (1) Türkiye Cumhuriyeti pasaportu ile yurt dışına çıkış yapanlardan çıkış başına 15 YTL harç alınır. (2) Yurt dışına çıkış

YURT DIŞINA ÇIKIŞ HARCI HAKKINDA KANUN TASARISI Yurt dışına çıkış harcı MADDE 1- (1) Türkiye Cumhuriyeti pasaportu ile yurt dışına çıkış yapanlardan çıkış başına 15 YTL harç alınır. (2) Yurt dışına çıkış

KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI ÜÇ AYLIK BÜLTEN SAYI: 2005-III

KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI ÜÇ AYLIK BÜLTEN SAYI: 2005-III A Ç I K L A M A Kuzey Kıbrıs Türk Cumhuriyeti (KKTC) Merkez Bankası tarafından hazırlanan Üç Aylık Bülten'de yer alan, bankaların

KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI ÜÇ AYLIK BÜLTEN SAYI: 2005-III A Ç I K L A M A Kuzey Kıbrıs Türk Cumhuriyeti (KKTC) Merkez Bankası tarafından hazırlanan Üç Aylık Bülten'de yer alan, bankaların

Prof. Dr. İzzet Özgenç Gazi Üniversitesi Hukuk Fakültesi Ceza ve Ceza Muhakemesi Hukuku Anabilim Dalı Öğretim Üyesi. Çek Kanunu. 3.

Çek Kanunu Prof. Dr. İzzet Özgenç Gazi Üniversitesi Hukuk Fakültesi Ceza ve Ceza Muhakemesi Hukuku Anabilim Dalı Öğretim Üyesi Çek Kanunu 3. Bası Ankara, 2010 Çek Kanunu Prof. Dr. İzzet Özgenç Hukuk Kitapları

Çek Kanunu Prof. Dr. İzzet Özgenç Gazi Üniversitesi Hukuk Fakültesi Ceza ve Ceza Muhakemesi Hukuku Anabilim Dalı Öğretim Üyesi Çek Kanunu 3. Bası Ankara, 2010 Çek Kanunu Prof. Dr. İzzet Özgenç Hukuk Kitapları

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Basel II: Bankacılık sektöründe değişim rüzgarları. 4 Mayıs 2006

Basel II: Bankacılık sektöründe değişim rüzgarları 4 Mayıs 2006 Basel II: Bankacılık sektöründe değişim rüzgarları İçsel Derecelendirme Modeli Kurulumu KOBİKredileri Açısından Skorkart Uygulamaları Derecelendirme

Basel II: Bankacılık sektöründe değişim rüzgarları 4 Mayıs 2006 Basel II: Bankacılık sektöründe değişim rüzgarları İçsel Derecelendirme Modeli Kurulumu KOBİKredileri Açısından Skorkart Uygulamaları Derecelendirme

ZİRVE BİLGİ TEKNOLOJİLERİ ONLİNE BİREYSEL EMEKLİLİK İŞLEMLERİ

Bu kılavuz; ZİRVE BİLGİ TEKNOLOJİLERİ ONLİNE BİREYSEL EMEKLİLİK İŞLEMLERİ Zirve yazılımı kullanan müşterilerin Otomatik Katılım Sistemi ile Bireysel Emeklilik sisteminde Firma Üyelik, BES Başvuru ve BES

Bu kılavuz; ZİRVE BİLGİ TEKNOLOJİLERİ ONLİNE BİREYSEL EMEKLİLİK İŞLEMLERİ Zirve yazılımı kullanan müşterilerin Otomatik Katılım Sistemi ile Bireysel Emeklilik sisteminde Firma Üyelik, BES Başvuru ve BES

B i l g i l e n d i r m e

B i l g i l e n d i r m e Kime : Banka Genel Müdürlükleri Kimden : Türkiye Bankalar Birliği Konu : EFT Operasyon Çalışma Grubu Toplantısı Tarih : 14 Ekim 2010 EFT-EMKT operasyon çalışma grubunu 8 Ekim

B i l g i l e n d i r m e Kime : Banka Genel Müdürlükleri Kimden : Türkiye Bankalar Birliği Konu : EFT Operasyon Çalışma Grubu Toplantısı Tarih : 14 Ekim 2010 EFT-EMKT operasyon çalışma grubunu 8 Ekim

1- Ticari Alacak Sigortasına İlişkin Devlet Destekli Sistem Hakkında Genel Bilgi

BILGILENDIRME NOTU KONU>> 04.06.2018 tarih ve 2018/11892 sayılı Bakanlar Kurulu Kararı (22.06.2018 Tarih ve 30456 Sayılı R.G. de yayımlanan) ile yürürlüğe konulan Küçük ve Orta Ölçekli İşletmelere Yönelik

BILGILENDIRME NOTU KONU>> 04.06.2018 tarih ve 2018/11892 sayılı Bakanlar Kurulu Kararı (22.06.2018 Tarih ve 30456 Sayılı R.G. de yayımlanan) ile yürürlüğe konulan Küçük ve Orta Ölçekli İşletmelere Yönelik

KOLAY SİPARİŞ TAKİBİ v4

KOLAY SİPARİŞ TAKİBİ v4 KISA TANITIM DOKÜMANI PROGRAMDA NELER VAR Bu doküman, Kolay Sipariş Takibi programının temel özelliklerini size kısaca tanıtmak ve programı kısa sürede kavramanızı sağlanmak için

KOLAY SİPARİŞ TAKİBİ v4 KISA TANITIM DOKÜMANI PROGRAMDA NELER VAR Bu doküman, Kolay Sipariş Takibi programının temel özelliklerini size kısaca tanıtmak ve programı kısa sürede kavramanızı sağlanmak için

TÜRK ŞİRKETLERİNİN ÖDEME PERFORMANSLARI. 23 Ekim 2014

TÜRK ŞİRKETLERİNİN ÖDEME PERFORMANSLARI 23 Ekim 2014 Ticari Alacak Performans ve Portföy Yönetimi Anketi Günümüzde riskleri yönetmek ve nakit akışını hızlandırmak her zamankinden daha zorlu... Uygulandığı

TÜRK ŞİRKETLERİNİN ÖDEME PERFORMANSLARI 23 Ekim 2014 Ticari Alacak Performans ve Portföy Yönetimi Anketi Günümüzde riskleri yönetmek ve nakit akışını hızlandırmak her zamankinden daha zorlu... Uygulandığı

Kredi modülü, kullanılan bu kredilerin ödemelerinin düzenli takibini sağlar.

KREDİ MODÜLÜ İşletmelerin faaliyetlerini sürdürürken, karşılaştıkları finansal ihtiyaçların giderilmesinde sıklıkla başvurulan kredilerin sağlıklı takibi, gecikme veya erken ödeme gibi durumlarda ödenmek

KREDİ MODÜLÜ İşletmelerin faaliyetlerini sürdürürken, karşılaştıkları finansal ihtiyaçların giderilmesinde sıklıkla başvurulan kredilerin sağlıklı takibi, gecikme veya erken ödeme gibi durumlarda ödenmek

UZAKTAN EĞİTİM MERKEZİ

ÜNİTE 2 VERİ TABANI İÇİNDEKİLER Veri Tabanı Veri Tabanı İle İlgili Temel Kavramlar Tablo Alan Sorgu Veri Tabanı Yapısı BAYBURT ÜNİVERSİTESİ UZAKTAN EĞİTİM MERKEZİ BİLGİSAYAR II HEDEFLER Veri tabanı kavramını

ÜNİTE 2 VERİ TABANI İÇİNDEKİLER Veri Tabanı Veri Tabanı İle İlgili Temel Kavramlar Tablo Alan Sorgu Veri Tabanı Yapısı BAYBURT ÜNİVERSİTESİ UZAKTAN EĞİTİM MERKEZİ BİLGİSAYAR II HEDEFLER Veri tabanı kavramını

KDV iadesi Eksiklik Cevap Yazılarının İnternet Vergi Dairesi üzerinden görüntülenmesi ve hazırlanması hakkında;

Zincirlikuyu, Büyükdere CD. No:151/3 D:10 34394 Şişli / İstanbul / Türkiye Telefon:+90 212 272 27 77 Faks : +90 212 272 27 78 M: info@vdd.com.tr Sirküler: 2016-SR-1608 Konu: Gelir İdaresi Başkanlığı Denetim

Zincirlikuyu, Büyükdere CD. No:151/3 D:10 34394 Şişli / İstanbul / Türkiye Telefon:+90 212 272 27 77 Faks : +90 212 272 27 78 M: info@vdd.com.tr Sirküler: 2016-SR-1608 Konu: Gelir İdaresi Başkanlığı Denetim

G E N E L G E 2009-25

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı Sayı : B.13.2.SSK.5.01.08.00/ 73-034/121 9.2.2009 Konu : Tarım sigortası primlerinin tahakkuk ve

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Sosyal Sigortalar Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı Sayı : B.13.2.SSK.5.01.08.00/ 73-034/121 9.2.2009 Konu : Tarım sigortası primlerinin tahakkuk ve

BÜTÇE İNTERNET SİTESİ KULLANICI REHBERİ

2013 SOSYAL GÜVENLİK KURUMU BÜTÇE İNTERNET SİTESİ KULLANICI REHBERİ sgk NKR YAZILIM DANIŞMANLIK SAN. VE TİC. LTD.ŞTİ 21/11/2013 İçindekiler Tablosu 1. Giriş... 2 2. MOSİP EK KARŞILIK GİRİŞ EKRANI... 3

2013 SOSYAL GÜVENLİK KURUMU BÜTÇE İNTERNET SİTESİ KULLANICI REHBERİ sgk NKR YAZILIM DANIŞMANLIK SAN. VE TİC. LTD.ŞTİ 21/11/2013 İçindekiler Tablosu 1. Giriş... 2 2. MOSİP EK KARŞILIK GİRİŞ EKRANI... 3

7020 SAYILI KANUN İLE YENİDEN YAPILANDIRMA İMKANI E-BÜLTEN

E-BÜLTEN İLE YENİDEN 7020 SAYILI KANUN YAPILANDIRMA İMKANI 2016 yılında yapılan taksitlendirmeler ile ilgili ödeme süreleri de dörder ay uzatılmış ve Mayıs 2017 sonuna kadar süre tanınmıştır. Söz konusu

E-BÜLTEN İLE YENİDEN 7020 SAYILI KANUN YAPILANDIRMA İMKANI 2016 yılında yapılan taksitlendirmeler ile ilgili ödeme süreleri de dörder ay uzatılmış ve Mayıs 2017 sonuna kadar süre tanınmıştır. Söz konusu

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

İlgili Kanun / Madde 506.S.SSK/61 YAŞLILIK AYLIĞININ HESAPLANMA YÖNTEMİ

T.C YARGITAY 10. HUKUK DAİRESİ Esas No. 2009/8546 Karar No. 2012/8662 Tarihi: 14.05.2012 İlgili Kanun / Madde 506.S.SSK/61 YAŞLILIK AYLIĞININ HESAPLANMA YÖNTEMİ ÖZETİ: 506 sayılı Yasanın 61. maddesine

T.C YARGITAY 10. HUKUK DAİRESİ Esas No. 2009/8546 Karar No. 2012/8662 Tarihi: 14.05.2012 İlgili Kanun / Madde 506.S.SSK/61 YAŞLILIK AYLIĞININ HESAPLANMA YÖNTEMİ ÖZETİ: 506 sayılı Yasanın 61. maddesine

Hizmette Rekabet Risk Yönetiminde İşbirliği. Kasım Akdeniz

Hizmette Rekabet Risk Yönetiminde İşbirliği Kasım Akdeniz Kredi Riski Finans Sektörü Sahtecilik Riski Reel Sektör Bireyler Üç Oda Hayal Etme Tasarım Uygulama Hayalimiz Rekabet Ürün İşbirliği Risk Güvenlik

Hizmette Rekabet Risk Yönetiminde İşbirliği Kasım Akdeniz Kredi Riski Finans Sektörü Sahtecilik Riski Reel Sektör Bireyler Üç Oda Hayal Etme Tasarım Uygulama Hayalimiz Rekabet Ürün İşbirliği Risk Güvenlik

6166 sk. No:24/F Karacaoğlan Mh. Işıkkent- İZMİR TEL: (0232) 472 14 22-23 FAX: (0232) 472 01 10 * www.naturak.com.tr * info@naturak.com.

472 14 22-23 FAX: (0232) 472 01 10 * www.naturak.com.tr * info@naturak.com.") MESAFELİ SATIŞ SÖZLEŞMESİ MADDE 1- TARAFLAR 1.1 - SATICI Ünvanı Naturak Gıda Pazarlama Sanayi Ticaret Anonim Şirketi (b2b.naturak.com.tr) Adresi Karacaoğlan Mah. 6166 Sk. No24/F Işıkkent-Bornova / İZMİR

MESAFELİ SATIŞ SÖZLEŞMESİ MADDE 1- TARAFLAR 1.1 - SATICI Ünvanı Naturak Gıda Pazarlama Sanayi Ticaret Anonim Şirketi (b2b.naturak.com.tr) Adresi Karacaoğlan Mah. 6166 Sk. No24/F Işıkkent-Bornova / İZMİR

Her başarılı işin ortak bir noktası vardır

Bu sunum dosyasını sadece www.mobrabus.com adresinden indirdiyseniz güncel ve doğru olarak kabul edin. Her başarılı işin ortak bir noktası vardır Elbette Mo Brabus size hiçbir kesin gelirgarantisi veremez,

Bu sunum dosyasını sadece www.mobrabus.com adresinden indirdiyseniz güncel ve doğru olarak kabul edin. Her başarılı işin ortak bir noktası vardır Elbette Mo Brabus size hiçbir kesin gelirgarantisi veremez,

TARIM REFORMU GENEL MÜDÜRLÜĞÜ

web uygulamaları Üyelik Koşulları; TARIM REFORMU GENEL MÜDÜRLÜĞÜ KIRSAL KALKINMA YATIRIMLARININ DESTEKLENMESİ PROGRAMI KAPSAMINDA TARIMA DAYALI EKONOMİK YATIRIMLARIN DESTEKLENMESİ HAKKINDA TEBLİĞ (Tebliğ

web uygulamaları Üyelik Koşulları; TARIM REFORMU GENEL MÜDÜRLÜĞÜ KIRSAL KALKINMA YATIRIMLARININ DESTEKLENMESİ PROGRAMI KAPSAMINDA TARIMA DAYALI EKONOMİK YATIRIMLARIN DESTEKLENMESİ HAKKINDA TEBLİĞ (Tebliğ

8. 2 Nasıl Banka Servisini Kullanabilir ve Faturalarımı Online Ödeyebilirim?

8.Ünite- E BANKACILIK VE BANKA HESABI NASIL İDARE EDİLİR. 8.1 İnternet Bankacılığı/ Telefon bankacılığı İnternetin hayatımıza girmesiyle, geleneksel bankacılık elektronik bankacılık tarafından e- bankacılık

8.Ünite- E BANKACILIK VE BANKA HESABI NASIL İDARE EDİLİR. 8.1 İnternet Bankacılığı/ Telefon bankacılığı İnternetin hayatımıza girmesiyle, geleneksel bankacılık elektronik bankacılık tarafından e- bankacılık

Konut Kredisi Piyasasına Bakış

Konut Kredisi Piyasasına Bakış Türkiye Konut Kredisi İstatistikleri (Haziran 2011 - Mayıs 2012) Temmuz 2012 Uyarı: Bu raporda sunulan istatistiklerin önemli bir kısmı Konutkredisi.com.tr web sitesinin

Konut Kredisi Piyasasına Bakış Türkiye Konut Kredisi İstatistikleri (Haziran 2011 - Mayıs 2012) Temmuz 2012 Uyarı: Bu raporda sunulan istatistiklerin önemli bir kısmı Konutkredisi.com.tr web sitesinin

KARŞI ÖDEME TARİHİ TAKİBİ

KARŞI ÖDEME TARİHİ TAKİBİ Doküman Kodu : RFN-05 Açıklama : Karşı Ödeme Günü Takibi Kapsam : Finansal İşlemler Revizyon No : 1 Yayın Tarihi : Mayıs 2014 AMAÇ Müşterilerle yapılan anlaşmalar çerçevesinde

KARŞI ÖDEME TARİHİ TAKİBİ Doküman Kodu : RFN-05 Açıklama : Karşı Ödeme Günü Takibi Kapsam : Finansal İşlemler Revizyon No : 1 Yayın Tarihi : Mayıs 2014 AMAÇ Müşterilerle yapılan anlaşmalar çerçevesinde

TİM DOĞU ANADOLU MECLİSİ TİM ERZURUM DA

TİM DOĞU ANADOLU MECLİSİ TİM ERZURUM DA 20.03.2019 BİZ KİMİZ? Halka açık bir şirket olan Coface, son 70 yıldır DÜNYANIN ÖNDE GELEN TİCARİ ALACAK SİGORTASI ŞİRKETLERİNDENDİR Müşterilerimizle hem iç piyasalarında

TİM DOĞU ANADOLU MECLİSİ TİM ERZURUM DA 20.03.2019 BİZ KİMİZ? Halka açık bir şirket olan Coface, son 70 yıldır DÜNYANIN ÖNDE GELEN TİCARİ ALACAK SİGORTASI ŞİRKETLERİNDENDİR Müşterilerimizle hem iç piyasalarında

Konut Kredisi Piyasasına Bakış

Konut Kredisi Piyasasına Bakış Türkiye Konut Kredisi İstatistikleri (Ocak 2012 - Aralık 2012) 2012 Yıl Sonu Uyarı: Bu raporda sunulan istatistiklerin önemli bir kısmı Konutkredisi.com.tr web sitesinin

Konut Kredisi Piyasasına Bakış Türkiye Konut Kredisi İstatistikleri (Ocak 2012 - Aralık 2012) 2012 Yıl Sonu Uyarı: Bu raporda sunulan istatistiklerin önemli bir kısmı Konutkredisi.com.tr web sitesinin

1-Mortgage sisteminin tüketiciye yararı ne olacak?

20 Soruda Mortgage 1-Mortgage sisteminin tüketiciye yararı ne olacak? Faizlerin serbest bırakılması gündeme gelecek. Sistemden yararlanacak müşteriler sabit veya değişken faiz oranları arasında tercih

20 Soruda Mortgage 1-Mortgage sisteminin tüketiciye yararı ne olacak? Faizlerin serbest bırakılması gündeme gelecek. Sistemden yararlanacak müşteriler sabit veya değişken faiz oranları arasında tercih

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

Muhasebe Sistemi Uygulama Genel Tebliği (Sıra No: **)

") Maliye Bakanlığından: Muhasebe Sistemi Uygulama Genel Tebliği (Sıra No: **) Bilindiği üzere, 213 sayılı Vergi Usul Kanununun 1 175 inci maddesi ile Maliye Bakanlığı; muhasebe standartları, tek düzen hesap

Maliye Bakanlığından: Muhasebe Sistemi Uygulama Genel Tebliği (Sıra No: **) Bilindiği üzere, 213 sayılı Vergi Usul Kanununun 1 175 inci maddesi ile Maliye Bakanlığı; muhasebe standartları, tek düzen hesap

TAŞINIR İŞLEMLERİNİN YENİ DEVLET MUHASEBESİ SİSTEMİNE ENTEGRASYONUNA İLİŞKİN KULLANICI KILAVUZU

TAŞINIR İŞLEMLERİNİN YENİ DEVLET MUHASEBESİ SİSTEMİNE ENTEGRASYONUNA İLİŞKİN KULLANICI KILAVUZU 28 / 09 / 2018 Taşınır Kayıt ve Yönetim Sistemi (TKYS) ile Bütünleşik Kamu Mali Yönetim Bilişim Sistemi (BKMYBS)

TAŞINIR İŞLEMLERİNİN YENİ DEVLET MUHASEBESİ SİSTEMİNE ENTEGRASYONUNA İLİŞKİN KULLANICI KILAVUZU 28 / 09 / 2018 Taşınır Kayıt ve Yönetim Sistemi (TKYS) ile Bütünleşik Kamu Mali Yönetim Bilişim Sistemi (BKMYBS)

DÖVĐZ CĐNSĐ KREDĐ KULLANIMI ile KREDĐ KARTLARINAĐLĐŞKĐN DÜZENLEMELER. 15 Haziran 2009

DÖVĐZ CĐNSĐ KREDĐ KULLANIMI ile KREDĐ KARTLARINAĐLĐŞKĐN DÜZENLEMELER 15 Haziran 2009 1 DÖVĐZ CĐNSĐ VE DÖVĐZE ENDEKSLĐ KREDĐ KULLANIMINA ĐLĐŞKĐN DÜZENLEMELER 2 Mevcut Düzenleme Döviz geliri olan firmalar:

DÖVĐZ CĐNSĐ KREDĐ KULLANIMI ile KREDĐ KARTLARINAĐLĐŞKĐN DÜZENLEMELER 15 Haziran 2009 1 DÖVĐZ CĐNSĐ VE DÖVĐZE ENDEKSLĐ KREDĐ KULLANIMINA ĐLĐŞKĐN DÜZENLEMELER 2 Mevcut Düzenleme Döviz geliri olan firmalar:

SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ I-KAMU HESAPLARI BİLGİ SİSTEMİNE GİRİŞ http://kbs.muhasebat.gov.tr/index.html

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ SOSYAL HAK VE YARDIM ÖDEMELERİ UYGULAMA KILAVUZU HAZİRAN-2009 BİM PERSONEL ÖDEMELERİ UYGULAMA DESTEK ŞUBESİ I-KAMU HESAPLARI BİLGİ SİSTEMİNE GİRİŞ http://kbs.muhasebat.gov.tr/index.html

ÜYE FİRMA İŞLEMLERİ 1

1 Hazırlayan Tarih İmza Özge Bakülüer Gözden Geçiren Tarih İmza Devrim Erdönmez Onaylayan Tarih İmza İDARE 2 Revizyon Takip Tablosu Güncel Revizyon Yayımlanma Tarihi Açıklama 1.0 İlk revizyon 3 İÇİNDEKİLER

1 Hazırlayan Tarih İmza Özge Bakülüer Gözden Geçiren Tarih İmza Devrim Erdönmez Onaylayan Tarih İmza İDARE 2 Revizyon Takip Tablosu Güncel Revizyon Yayımlanma Tarihi Açıklama 1.0 İlk revizyon 3 İÇİNDEKİLER

TİCARİ CBS DE HARİTA KULLANIMI VE MEKANSAL ANALİZLER: BİREYSEL BANKACILIK ÖRNEĞİ

TİCARİ CBS DE HARİTA KULLANIMI VE MEKANSAL ANALİZLER: BİREYSEL BANKACILIK ÖRNEĞİ Projenin Amacı: Çok şubeli kuruluşların şube lokasyon seçimlerinde ve ayrıca mevcut şubelerinin potansiyel/verimlilik analizlerinde

TİCARİ CBS DE HARİTA KULLANIMI VE MEKANSAL ANALİZLER: BİREYSEL BANKACILIK ÖRNEĞİ Projenin Amacı: Çok şubeli kuruluşların şube lokasyon seçimlerinde ve ayrıca mevcut şubelerinin potansiyel/verimlilik analizlerinde

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. PLAN 113 YATIRIM FONLARI TANITIM KILAVUZU

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. PLAN 113 YATIRIM LARI TANITIM KILAVUZU AVIVASA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM U Fonun yatırım amacı

300 yılı aşkın uzmanlığımızla bugün olduğu gibi yarın da yanınızdayız. PLAN 113 YATIRIM LARI TANITIM KILAVUZU AVIVASA EMEKLİLİK VE HAYAT A.Ş. BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM U Fonun yatırım amacı