KDV-MUHTASAR BEYANNAMELERİ ÖRNEK UYGULAMALARI(bilanço esasında)

|

|

|

- Yavuz Atalar

- 7 yıl önce

- İzleme sayısı:

Transkript

")

1 KDV-MUHTASAR BEYANNAMELERİ ÖRNEK UYGULAMALARI(bilanço esasında) 1

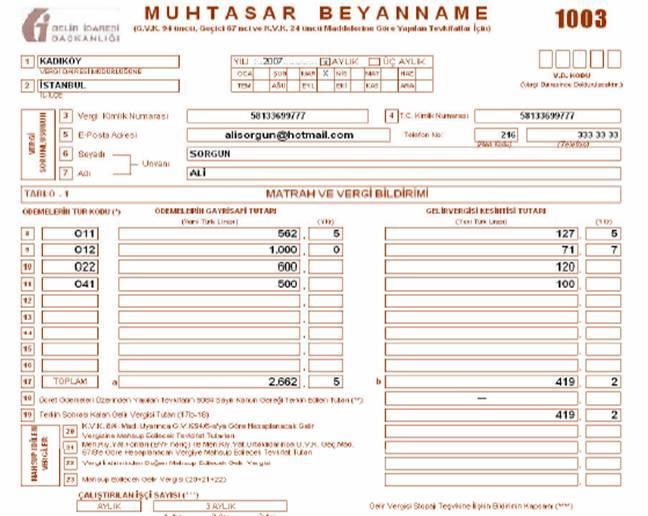

2 UYGULAMA -1- MUHTASAR BEYANNAME HAZIRLANMASI DERS NOTU (işçi kaydı hariç) SORU: MUHTASAR BEYANNAME NEDİR? CEVAP: Muhtasar beyanname gelir vegisi beyanlarından biridir. Muhtasar beyanname, işverenler veya vergi tevkifatı yapan diğer kimseler tarafından kesilen vergilerin matrahları ile birlikte, toplu olarak vergi dairesine bildirilmesine mahsustur(gvk md.84). Muhtasar beyannamede stopaj usulü vergilendirme söz konusudur. Stopaj usulünde vergi asıl borçludan değil, vergi sorumlusundan talep edilir. Bu tür vergiler kaynakta kesilen vergilerdir. Bu yolla gelir daha sahibinin eline geçmeden önce vergilendirilmiş olmaktadır. Mükellef ilgili vergi tevkifatlarını (stopaj, vergi kesintisi) muhtasar beyanname doldurmak ve doldurmuş olduğu beyannameyi bağlı olduğu vergi dairesine vermek sureti ile bildirir. Muhtasar beyanname aylık veya üç aylık dönemler itibari ile düzenlenip verilebilir. Ancak üç ayda bir muhtasar beyanname verme imkanından yararlanabilmenin koşulları vardır. Üç aylık beyanname vermek isteyen mükelleflerin aşağıdaki şartların tümünü taşıması gerekmektedir: >>> Çalıştırdıkları hizmet erbabı sayısı 10 ve daha az olmalıdır. >>> Yapılmış tevkifatlar arasında zirai ürün bedellerinden yapılmış tevkifat bulunmamalıdır. >>> Üç aylık dönemler halinde muhtasar beyanname verileceği vergi dairesine önceden bildirilmiş olmalıdır. Ziraî ürün bedelleri üzerinden tevkifat yapanlar hariç olmak üzere, çalıştırdıkları hizmet erbabı sayısı 10 ve daha az olanlar, 94. maddeye göre yapacakları tevkifatla ilgili muhtasar beyannamelerini, bağlı bulundukları vergi dairesine önceden bildirmek şartıyla her ay yerine Ocak, Nisan, Temmuz ve Ekim aylarının yirmiüçüncü günü akşamına kadar verebilirler (GVK md.98). Ekim Kasım, Aralık dönemi için 23 Ocak, Ocak, Şubat, Mart dönemi için 23 Nisan, Nisan,Mayıs, Haziran dönemi için 23 Temmuz, Temmuz, Ağustos, Eylül dönemi için 23 Ekim akşamına muhtasar beyanname verilir. DİKKAT: Yaptığınız stopaj (kaynaktan kesinti) muhasebe kayıtları hangi aya ait ise ancak o döneme ait muhtasar beyanname dökümü alınabilecektir. Örneğin Ocak ayında yapılan 2

3 kira, muhasebe ücreti, işçi ücreti kayıtlarından yapılan tevkifatlar sadece Ocak dönemi muhtasar beyannamesinde veya 3 aylık veriliyorsa Ocak-Mart dönemi muhtasar beyannamesinde görülebilecektir. MUHTASAR BEYANNAME HAZIRLAYABİLMEK İÇİN YAPILACAK İŞLEMLER (ETA SQL) 1- ŞİRKET AÇALIM ( DÖNEMİ), MODÜLLER: MUHASEBE, MUHASEBE IV, ŞİRKET BİLGİLERİ 2- ŞİRKET BİLGİLERİNİ DÜZENLEYELİM. Şirket Ünvanı, Adresi, Vergi Dairesi Adı, Muhasebecimizin Bilgileri vs. (Şirket Bilgileri Kart Tanımları İşyeri Şube Kart Tanımları) 3- Açılış Kaydı Yapalım ( de Kasadaki ,00 TL nakit parayla işe başlamıştır.)( / 500) Kira Gideri muhasebe kaydı yapalım. Brüt Kira: 900,00 TL ( / / ) Muhasebe Gideri muhasebe kaydı yapalım. Brüt Muhasebe Ücreti: 1.000,00 TL (770 02, , , ) 6- MUHTASAR BEYANNAME TANIMLARINI YAPALIM. (Muhasebe IV Beyannameler Muhtasar Beyanname Muhtasar Beyanname Tanımı kısmından yapılır.) Ödeme Tür Tanımları : 021 Serbest Meslek Ödemeleri (Hesap Kodu Kısmına: ) yazılır ve kaydedilir. 041/a Kira Ödemeleri (Hesap Kodu Kısmına : ) yazılır ve kaydedilir. Ödemelere İlişkin Bildirimler: Serbest Meslek Ödemesini kime yaptıysak onun bilgilerini ve Kira ödemesini kime yaptıysak onun bilgilerini bu kısma (sadece bilgi amaçlıdır, hesaplamaları değiştirmez) Diğer Tanımlar: Hesap Dönem Başlangıcı : 02/20.. Hesap Dönem Bitiş Tarihi: 02/20.., Beyannamemizi aylık alacağız(şubat 20..), yani 3 aylığı işaretlemeyeceğiz. Şirket Kodu kısmının yanındaki açılır pencereyi açarak şubemizi seçeceğiz. Ortak Tanımlar: İşçiden yapılan Damga Vergisi Tevkifatı (kesintisi) Oranı: Binde 7,59 olacaktır. Asgari Geçim İndirimi Hesap Kodu işçi kaydında önemli olacaktır uygun hesap olacaktır. 3

4 Beyannameye Ait Damga Vergisi şubat 20.. itibariyle TL dir. Muhtasar Beyanname Dökümü: Tür Kodu kısmına 021 yazıp(serbest meslek ödemeleri) enter a basalım. 041 yazıp(kira ödemeleri) enter a basalım. Ödeme tutarlarının ve kesintilerin ekrana geldiğini göreceğiz. Sağ taraftan F7 Değer Oluştur tuşuna basarak diğer bilgilerin de beyannameye çekilmesini sağlamış oluruz. F2 Görüntüle tuşuna basarak da Muhtasar Beyannameyi orijinal formuyla ekranda görebiliriz. Muhtasar Beyanname düzenlenmesi sonucu ödenecek tutar, Tablo 2 kısmında Ödenecek yazan kısım ile, yine Tablo 2 deki Tevkifata İlişkin Damga Vergisi (işçilik) ve Beyannameye Ait Damga Vergisi rakamlarının toplanması sonucu bulunacak tutar olacaktır. Bir avuç sabır, bir kova beyinden üstündür. HOLLANDA ATASÖZÜ UYGULAMA-2- MUHTASAR BEYANNAME DÜZENLEME ÖRNEK UYGULAMASI 1. ŞİRKET AÇALIM. ( / ) MUHASEBE, MUHASEBE IV, ŞİRKET BİLGİLERİ, BORDRO 2. İŞYERİ ŞUBE KART TANIMLARINDAN, İŞYERİMİZİN BEYANNAMEDE YER ALMASINI İSTEDİĞİMİZ BİLGİLERİNİ GİRELİM. 3. AÇILIŞ KAYDI YAPALIM. KASADA ,00 TL NAKİT PARAYLA İŞLETMEMİZ KURULMUŞTUR. 4. GELİR VERGİSİ TARİFESİNİ KONTROL EDELİM. (ETA SQL SYS den) 5. BORDRO PARAMETRELERİNİ KONTROL EDELİM. (SGK Taban, Tavan, Asgari Ücret, AGİ, İstihdam Teşviki) 6. BORDRO / MUHASEBE ENTEGRASYONU İÇİN (İşçilik Muhasebe Kaydı İçin) HESAPLARI BELİRLEYELİM.(Bordro-Servis- Muhasebe Entegrasyonu) (Diğer Ücretli İşçi Çalıştıracağız) 4

5 7. BELİRLEDİĞİMİZ HESAPLARI MUHASEBE MODÜLÜNDEN AÇALIM.(Muhasebe-Hesap Planı-Yeni Hesap) İstenen: Muhasebeciye ve dükkan sahibine ödemelerin muhasebe kayıtlarını yapalım. İşçinin muhasebe kaydını Bordro entegrasyonu ile sağlayalım. Şubat 2014 aylık muhtasar beyannamesini Muhasebe IV modülünden düzenleyelim tarihinde işletmemiz Çiçek Gündüz e 650,00 TL muhasebeci ücretini nakit olarak ödemiştir. (Gelir vergisi oranı %20) tarihinde işletmemiz 1800,00 TL iş yeri kirasını Ziraat Bankası hesabından ödemiştir. (Gelir vergisi oranı %20) 10. İşletme personeli Salih Keser e (Evli eşi çalışmayan AGİ tabi 2 çocuk) Şubat ayı maaşı olarak TL ve Nurcan Umut a (Bekar çocuğu yok) TL kesintiler yapılarak tahakkuk ettirilmiştir. İşe giriş tarihleri:1 Şubat 20.. (Not: Şubat ayında işçilerin eksik günleri yoktur.) UYGULAMA-3- MUHTASAR BEYANNAME UYGULAMA ÖRNEĞİ AMAÇLAR: - Eta V8 SQL Programında Bordro modülünü kullanarak otomatik işçi hesaplamaları yaptırmak. - Programda Bordro modülünü kullanarak Muhasebe modülündeki İşçi Ücret Tahakkuk Kaydını otomatik yaptırmak. - Kira, İşçilik ve Muhasebeci ücretinden kesilen stopajlar için Muhtasar Beyannameyi aylık ve 3 aylık olarak hazırlayabilmek. (MuhasebeIV modülünden) 5

6 1- ŞİRKET AÇALIM. ( / ) MUHASEBE, MUHASEBE IV, ŞİRKET BİLGİLERİ, BORDRO 2- İŞYERİ ŞUBE KART TANIMLARINDAN, İŞYERİMİZİN BEYANNAMEDE YER ALMASINI İSTEDİĞİMİZ BİLGİLERİNİ GİRELİM. 3- AÇILIŞ KAYDI YAPALIM. KASA DA ,00 TL NAKİT PARAYLA İŞLETMEMİZ KURULMUŞTUR. 4- GELİR VERGİSİ TARİFESİNİ KONTROL EDELİM. (ETA SQL SYS den) 5- BORDRO PARAMETRELERİNİ KONTROL EDELİM. (SGK Taban, Tavan, Asgari Ücret, AGİ, İstihdam Teşviki) 6- BORDRO / MUHASEBE ENTEGRASYONU İÇİN (İşçilik Muhasebe Kaydı İçin) HESAPLARI BELİRLEYELİM.(Bordro-Servis- Muhasebe Entegrasyonu) (Diğer Ücretli İşçi Çalıştıracağız) 7- BELİRLEDİĞİMİZ HESAPLARI MUHASEBE MODÜLÜNDEN AÇALIM.(Muhasebe- Hesap Planı-Yeni Hesap) 8- PERSONEL KARTI AÇALIM. İŞE GİRİŞ: , BRÜT ÜCRET: 1.900,00 TL,(Diğer Ücretli) MEDENİ DURUM: EVLİ, EŞİ ÇALIŞIYOR, 3 ÇOCUKLU 9- OCAK AYINDA PERSONEL 30 GÜN ÇALIŞMIŞTIR, (PUANTAJ YAPALIM) 10- BORDRO / MUHASEBE ENTEGRASYON İŞLEMİNİ YAPARAK, OCAK Ayı İşçi Ücret Kaydını otomatik yaptıralım de 1.100,00 TL Brüt MUHASEBE ÜCRETİ NAKİT ÖDENMİŞTİR. MUHASEBEDEN KAYDI YAPALIM de Brüt 900,00 TL KİRA, DÜKKAN SAHİBİNE NAKİT ÖDENMİŞTİR. MUHASEBEDEN KAYDI YAPALIM. 13- OCAK AYI İÇİN, AYLIK MUHTASAR BEYANNAMEYİ ALALIM. 14- ŞUBAT AYINDA İŞÇİ KAYDINI YAPTIRABİLMEK İÇİN PERSONELİ ŞUBAT AYINA DEVREDELİM. (Bordro-Servis-Devir İşlemleri Aylık Devir) 15- ŞUBAT AYINDA PERSONEL 26 GÜN ÇALIŞMIŞTIR. (PUANTAJ YAPALIM) 16- PERSONEL İÇİN ŞUBAT AYI İŞÇİ ÜCRET TAHAKKUK KAYDINI YAPTIRALIM. (Muhasebe Entegrasyon İşlemi) 6

7 de 1.100,00 TL Brüt MUHASEBE ÜCRETİ NAKİT ÖDENMİŞTİR. MUHASEBEDEN KAYDI YAPALIM de Brüt 900,00 TL Brüt KİRA, DÜKKAN SAHİBİNE NAKDEN ÖDENMİŞTİR. MUHASEBEDEN KAYDI YAPALIM. 19- ŞUBAT AYI İÇİN, AYLIK MUHTASAR BEYANNAMEYİ ALALIM. 20- MART AYINDA İŞÇİ KAYDINI YAPTIRABİLMEK İÇİN PERSONELİ MART AYINA DEVREDELİM Tarihinde yeni bir personel işe alınmıştır. Brüt Ücret: 2.000,00 TL (Diğer Ücretli) MEDENİ DURUM: BEKÂR 22- MART AYINDA PERSONELLERİN İKİSİ DE 30 GÜN ÇALIŞMIŞTIR. PUANTAJ YAPALIM. 23- PERSONEL İÇİN MART AYI İŞÇİ ÜCRET TAHAKKUK KAYDINI OTOMATİK YAPTIRALIM. (Muhasebe Entegrasyon İşlemi) de 1.100,00 TL Brüt MUHASEBE ÜCRETİ NAKİT ÖDENMİŞTİR. MUHASEBEDEN KAYDI YAPALIM de Brüt 900,00 TL KİRA, DÜKKAN SAHİBİNE NAKDEN ÖDENMİŞTİR. MUHASEBEDEN KAYDI YAPALIM. 26- OCAK, ŞUBAT, MART DÖNEMİ İÇİN 3 AYLIK BEYANNAMEYİ ALALIM. DİKKAT: Yaptığınız stopaj (kaynaktan kesinti) muhasebe kayıtları hangi aya ait ise ancak o döneme ait muhtasar beyanname dökümü alınabilecektir. Örneğin Ocak ayında yapılan kira, muhasebe ücreti, işçi ücreti kayıtlarından yapılan tevkifatlar sadece Ocak dönemi muhtasar beyannamesinde veya 3 aylık veriliyorsa Ocak-Mart dönemi muhtasar beyannamesinde görülebilecektir UYGULAMA -4- MUHTASAR BEYANNAME VE KDV BEYANNAMESİ ÖRNEK UYGULAMASI Şirket Adı: Ticaret Ltd. Şti. 7

8 Modüller: Fatura, Stok, Cari, Muhasebe, Çek Senet, Muhasebe IV, Bordro İşletmemiz şirketi TL nakit, TL Ziraat Bankası hesabındaki parayla faaliyete başlıyor. 1- İşletmemiz, aşağıdaki ürünleri tarihinde 73 numaralı fatura ile Firdevs Ticaret işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) Eşarp (KDV 8) 8 TL 180 ADET Fular(KDV 8 ) 6 TL 150 ADET 2- İşletmemiz, aşağıdaki ürünleri Sevgi Eşarp Şirketine tarihinde 1 numaralı fatura ile kredili olarak satmıştır. Vade 3 gün ( KDV Dahil) Eşarp 20 TL 45 ADET Fular 15 TL 25 ADET tarihinde satıcı Firdevs Ticaret şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi tarihinde işletmemiz müşterisi Sevgi Eşarp şirketinden olan alacağına karşılık vadeli çek alınıyor tarihinde yapılan kasa sayımında 59 TL kasa noksanı olduğu tespit edilmiştir. 6- İşletmemiz, aşağıdaki ürünleri tarihinde 49 numaralı fatura ile ITIR TEKSTİL işletmesinden kredili olarak almıştır. (KDV hariç) Vade 3 gün Fular 7 TL 65 ADET Eşarp 8 TL 40 ADET tarihinde işletmede ticari amaçlı kullanılmak üzere TL+%18 KDV tutarındaki taşıt banka kredisiyle alınmıştır. 8- İşletmemiz, aşağıdaki ürünleri tarihinde 2 numaralı fatura ile Nergis Eşarp Şirketine veresiye olarak satmıştır. (KDV Hariç) (Vade 4 gün) Eşarp 20 TL 30 ADET Fular 15 TL 35 ADET 8

9 tarihinde Nergis Eşarp işletmesine satmış olduğu Fularlardan 4 ADET defolu çıktığı için iade edilmiştir tarihinde vadesi gelmiş olan firma çekimizi elden ödüyoruz kasa noksanının nedeni alınan kırtasiye malzemesinin kaydının yapılmamasından kaynaklandığı tespit edilmiştir. %18 KDV dahil tarihinde işletmemiz Çiçek Gündüz e 275 TL muhasebeci ücretini nakit olarak ödemiştir. (Gelir vergisi oranı %20) tarihinde işletmemiz 1800 TL iş yeri kirasını Ziraat Bankası hesabından ödemiştir. (Gelir vergisi oranı %20) tarihinde işletme personeli Naci Kevser e (Evli eşi çalışmayan AGİ tabi 2 çocuk) Nisan ayı maaşı olarak TL ve Nazan Çelik e (Bekar çocuğu yok) TL brüt ücret ödenecektir. İşe giriş tarihi (1 Nisan 20..) (Asgari ücret : Tavan ücret: ) 15- Nisan ayı KDV beyannamesini düzenleyiniz. Devreden KDV sütunundaki tutarı yazınız. 16- Nisan ayı aylık Muhtasar beyannamesini düzenleyiniz. Ödenecek toplam tutarı belirtiniz tarihinde satılan malların maliyet kaydını yapınız. 19- Nisan ayı mizanını EXCEL belgesi olarak düzenleyiniz UYGULAMA -5- KDV /MUHTASAR BEYANNAMELERİ ÖRNEK UYGULAMASI Sınıfı Numarası: Şirket Adı: Ticaret Ltd. Şti. Dönem: Modüller: Fatura, Stok, Cari, Muhasebe, Çek Senet, Muhasebe IV, Bordro 1. İşletmemiz şirketi TL nakit, TL Ziraat Bankası Laleli Şubesi hesabındaki parayla faaliyete başlıyor. İşletme maliyet hesaplarında 7A seçeneğini uygulamaya karar vermiştir. Aralıklı envanter yöntemini kullanmaktadır. 9

10 Sigorta parametrelerini güncelleyiniz. 2. İşletmemiz, aşağıdaki ürünleri tarihinde 49 numaralı fatura ile LALE GIDA işletmesinden kredili olarak almıştır. (KDV hariç) Vade 3 gün PASTIRMA (KDV18) 36 TL 65 ADET TAVUK ETİ (KDV 8) 5 TL 40 ADET 3. İşletmemiz, aşağıdaki ürünleri tarihinde 73 numaralı fatura ile ZEYLAN TİCARET işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) CİNSİ BİRİM FİYATI MİKTA TAVUK ETİ 5 TL 180 ADET PASTIRMA 40 TL 150 ADET 4. İşletmemiz, aşağıdaki ürünleri SEVGİ TİCARET Şirketine tarihinde 1 numaralı fatura ile kredili olarak satmıştır. Vade 3 gün ( KDV Dahil) TAVUK ETİ 8 TL 45 ADET PASTIRMA 60 TL 25 ADET tarihinde satıcı ZEYLAN TİCARET şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi(tanzim tarihi) tarihinde işletmemiz müşterisi SEVGİ TİCARET şirketinden olan alacağına karşılık vadeli(tanzim tarihli) Akbank Beyazıt Şubesine yazılmış çek alınıyor tarihinde yapılan kasa sayımında TL kasa noksanı olduğu tespit edilmiştir tarihinde işletmede ticari amaçlı kullanılmak üzere TL+%18 KDV tutarındaki taşıt banka kredisiyle alınmıştır. 9. İşletmemiz, aşağıdaki ürünleri tarihinde 2 numaralı fatura ile ZAMBAK GIDA Şirketine veresiye olarak satmıştır. (KDV Hariç) (Vade 4 gün) TAVUK ETİ 11 TL 30 ADET PASTIRMA 50 TL 35 ADET tarihinde işletmemizin ZAMBAK GIDA işletmesine satmış olduğu PASTIRMAlardan 4 ADET defolu çıktığı için birim fiyatı 50.- TL den iade alınmıştır. 10

11 tarihinde vadesi gelmiş olan firma çekimizi ELDEN ödüyoruz kasa noksanının nedeni satış mağazasının temizliğini yapmak amacıyla işletmeye alınan temizlik malzemesinin kaydının yapılmamasından kaynaklandığı tespit edilmiştir. (%18 KDV dahil) tarihinde işletmemiz İsmail Karataş a TL muhasebeci ücretini nakit olarak ödemiştir. (Gelir vergisi oranı %20) tarihinde işletmemiz TL iş yeri kirasını Ziraat Bankası hesabından ödemiştir. (Gelir vergisi oranı %20) tarihinde işletme personeli Tunç Cevahir e (Evli eşi çalışmayan AGİ tabi 2 çocuk) Aralık ayı maaşı olarak TL ve Nazan Baklacı ya (Bekar çocuğu yok) TL kesintiler yapıldıktan sonra 30 gün üzerinden tahakkuk ettirilmiştir. İşe giriş tarihleri (1 Aralık 2014) 16. Aralık ayı KDV beyannamesini düzenleyiniz. 17. Aralık ayı Muhtasar beyannamesini düzenleyiniz tarihinde yıllık amortisman kaydını yapınız tarihinde satılan malların maliyet kaydını yapınız itibariyle mizan alınız UYGULAMA -6- KDV /MUHTASAR BEYANNAMELERİ ÖRNEK UYGULAMASI Sınıfı Numarası: Şirket Adı: Ticaret Ltd. Şti. Dönem: Modüller: Fatura, Stok, Cari, Muhasebe, Çek Senet, Muhasebe IV, Bordro 1. İşletmemiz şirketi TL nakit, TL Ziraat Bankası Laleli Şubesi hesabındaki parayla faaliyete başlıyor. İşletme maliyet hesaplarında 7A seçeneğini uygulamaya karar vermiştir. Aralıklı envanter yöntemini kullanmaktadır. 11

12 Sigorta parametrelerini güncelleyiniz. 2. İşletmemiz, aşağıdaki ürünleri tarihinde 49 numaralı fatura ile LALE GIDA işletmesinden kredili olarak almıştır. (KDV hariç) Vade 3 gün PASTIRMA (KDV18) 36 TL 65 ADET TAVUK ETİ (KDV 8) 5 TL 40 ADET 3. İşletmemiz, aşağıdaki ürünleri tarihinde 73 numaralı fatura ile ZEYLAN TİCARET işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) CİNSİ BİRİM FİYATI MİKTA TAVUK ETİ 5 TL 180 ADET PASTIRMA 40 TL 150 ADET 4. İşletmemiz, aşağıdaki ürünleri SEVGİ TİCARET Şirketine tarihinde 1 numaralı fatura ile kredili olarak satmıştır. Vade 3 gün ( KDV Dahil) TAVUK ETİ 8 TL 45 ADET PASTIRMA 60 TL 25 ADET tarihinde satıcı ZEYLAN TİCARET şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi(tanzim tarihi) tarihinde işletmemiz müşterisi SEVGİ TİCARET şirketinden olan alacağına karşılık vadeli(tanzim tarihli) Akbank Beyazıt Şubesine yazılmış çek alınıyor tarihinde yapılan kasa sayımında TL kasa noksanı olduğu tespit edilmiştir tarihinde işletmede ticari amaçlı kullanılmak üzere TL+%18 KDV tutarındaki taşıt banka kredisiyle alınmıştır. 9. İşletmemiz, aşağıdaki ürünleri tarihinde 2 numaralı fatura ile ZAMBAK GIDA Şirketine veresiye olarak satmıştır. (KDV Hariç) (Vade 4 gün) TAVUK ETİ 11 TL 30 ADET PASTIRMA 50 TL 35 ADET tarihinde işletmemizin ZAMBAK GIDA işletmesine satmış olduğu PASTIRMAlardan 4 ADET defolu çıktığı için birim fiyatı 50.- TL den iade alınmıştır. 12

13 tarihinde vadesi gelmiş olan firma çekimizi ELDEN ödüyoruz kasa noksanının nedeni satış mağazasının temizliğini yapmak amacıyla işletmeye alınan temizlik malzemesinin kaydının yapılmamasından kaynaklandığı tespit edilmiştir. (%18 KDV dahil) tarihinde işletmemiz İsmail Karataş a TL muhasebeci ücretini nakit olarak ödemiştir. (Gelir vergisi oranı %20) tarihinde işletmemiz TL iş yeri kirasını Ziraat Bankası hesabından ödemiştir. (Gelir vergisi oranı %20) tarihinde işletme personeli Tunç Cevahir e (Evli eşi çalışmayan AGİ tabi 2 çocuk) Aralık ayı maaşı olarak TL ve Nazan Baklacı ya (Bekar çocuğu yok) TL kesintiler yapıldıktan sonra 30 gün üzerinden tahakkuk ettirilmiştir. İşe giriş tarihleri (1 Aralık 2014) 16. Aralık ayı KDV beyannamesini düzenleyiniz. 17. Aralık ayı Muhtasar beyannamesini düzenleyiniz tarihinde yıllık amortisman kaydını yapınız tarihinde satılan malların maliyet kaydını yapınız itibariyle mizan alınız UYGULAMA -7- BORDRO, KDV /MUHTASAR BEYANNAMELERİ, DÖNEM SONU İŞLEMLERİ ÖRNEK UYGULAMASI Şirket Adı: Can Gıda Toptancılığı Ltd. Şti. Modüller: Fatura, Stok, Cari, Muhasebe, Çek - Senet, Şirket Bilgileri, Muhasebe IV, Bordro Şirket dönemi: Can Gıda şirketi TL nakit, TL Yapı Kredi hesabındaki parayla de faaliyete başlıyor. 2. Can Gıda, aşağıdaki ürünleri tarihinde 789 numaralı fatura ile Unaş Gıda işletmesinden vadeli olarak almıştır. (KDV Dahil) Vade 7 gün 13

14 Un (KDV 1) 3 TL 300 PAKET Şeker (KDV 1 ) 2 TL 600 PAKET 3. Can Gıda, aşağıdaki ürünleri Pınar Gıda Şirketinden tarihinde 908 numaralı fatura ile veresiye olarak almıştır. ( KDV Hariç) Vade 8 gün Un 2 TL 500 PAKET Şeker 2 TL 300 PAKET Kabartma Tozu (KDV 18) 0,9 TL 250 PAKET 4. Can Gıda, aşağıdaki ürünleri Has Manav Gıda Şirketine tarihinde 17 numaralı fatura ile kredili olarak satmıştır. ( KDV Dahil) vade 3 gün Un 5 TL 400 PAKET Şeker 4 TL 300 PAKET Kabartma Tozu 2 TL 80 PAKET tarihinde satıcı Unaş Gıda şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi tarihinde işletmemiz müşterisi Has Manav Gıda şirketinden olan alacağına karşılık vadeli çek alınıyor. 7. Can Gıda, aşağıdaki ürünleri tarihinde numaralı fatura ile Pınar Gıda işletmesinden veresiye olarak almıştır. (KDV Hariç) Vade 4 gün Şeker 8 TL 300 PAKET Un 1 TL 280 PAKET Kabartma Tozu 0,9TL 180 PAKET tarihinde işletmemizin 65.- TL + % 18 KDV tutarındaki elektrik faturası nakit olarak ödeniyor. (770 GYG) tarihinde işletmemiz Pınar Gıda şirketine olan borcuna karşılık vadeli olan Has Manav Gıda şirketinden almış olduğu çeki ciro ediyor tarihinde işletmede kullanılmak üzere TL + %18 KDV tutarındaki buzdolabı Yapı Kredi Bankasındaki hesabımızdan ödenerek alınıyor tarihinde Has Manav Gıda işletmesine satmış olduğumuz Şekerlerden 10 PAKET bozulmuş çıktığı için birim fiyatı 4 TL den iade edilmiştir tarihinde işletmemiz Pınar Gıda şirketine kalan borcuna karşılık vadeli firma senedi veriliyor tarihinde işletmede kullanılmak üzere 95.- TL %18 KDV dahil kırtasiye malzemesi satın alınıyor. (770 GYG) 14

15 14. Can Gıda, aşağıdaki ürünleri tarihinde numaralı fatura ile Unaş Gıda işletmesinden vadeli olarak almıştır. (KDV Dahil) Vade 2 gün Un 1 TL 30 PAKET Şeker 9 TL 50 PAKET 15. Can Gıda, aşağıdaki ürünleri tarihinde 18 numaralı fatura ile Etiler Market Şirketine peşin olarak satmıştır. (KDV Dahil) Un 3 TL 150 PAKET Kabartma Tozu 2 TL 150 PAKET Şeker 15 TL 30 PAKET tarihinde Unaş Gıda şirketine olan borcumuz nakit olarak ödenmiştir tarihinde vadesi gelmiş olan firma çekimizi Elden ödüyoruz tarihinde amortisman kaydını yapınız. Amortisman oranı %20 (770 GYG) tarihinde işletmemiz Nazan TÜRKMEN e TL muhasebeci ücretini nakit olarak ödemiştir. (Gelir vergisi oranı %20) tarihinde işletmemiz TL iş yeri kirasını Yapı Kredi Bankası hesabından ödemiştir. (Gelir vergisi oranı %20) tarihinde işletme personeli Halil ÇEVİK e (Evli eşi çalışmayan AGİ tabi 2 çocuk) Aralık ayı maaşı olarak TL ve Zeynep NARİN e (Bekar çocuğu yok) TL kesintiler yapıldıktan sonra 30 gün üzerinden tahakkuk ettirilmiştir. İşe giriş tarihleri (1 Nisan 2013) 22. Aralık KDV beyannamesini düzenleyiniz. 23. Aralık ayı Muhtasar beyannamesini düzenleyiniz tarihinde satılan malların maliyet kaydını yapınız. (621 STMM?) UYGULAMA 8- BORDRO, KDV /MUHTASAR BEYANNAMELERİ, DÖNEM SONU İŞLEMLERİ ÖRNEK UYGULAMASI Şirket Adı: Can Gıda Toptancılığı Ltd. Şti. Modüller: Fatura, Stok, Cari, Muhasebe, Çek - Senet, Şirket Bilgileri, Muhasebe IV, Bordro Şirket dönemi:

16 1. Can Gıda şirketi TL nakit, TL Yapı Kredi hesabındaki parayla de faaliyete başlıyor. 2. Can Gıda, aşağıdaki ürünleri tarihinde 789 numaralı fatura ile Unaş Gıda işletmesinden vadeli olarak almıştır. (KDV Dahil) Vade 7 gün Un (KDV 1) 3 TL 300 PAKET Şeker (KDV 1 ) 2 TL 600 PAKET 3. Can Gıda, aşağıdaki ürünleri Pınar Gıda Şirketinden tarihinde 908 numaralı fatura ile veresiye olarak almıştır. ( KDV Hariç) Vade 8 gün Un 2 TL 500 PAKET Şeker 2 TL 300 PAKET Kabartma Tozu (KDV 18) 0,9 TL 250 PAKET 4. Can Gıda, aşağıdaki ürünleri Has Manav Gıda Şirketine tarihinde 17 numaralı fatura ile kredili olarak satmıştır. ( KDV Dahil) vade 3 gün Un 5 TL 400 PAKET Şeker 4 TL 300 PAKET Kabartma Tozu 2 TL 80 PAKET tarihinde satıcı Unaş Gıda şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi tarihinde işletmemiz müşterisi Has Manav Gıda şirketinden olan alacağına karşılık vadeli çek alınıyor. 7. Can Gıda, aşağıdaki ürünleri tarihinde numaralı fatura ile Pınar Gıda işletmesinden veresiye olarak almıştır. (KDV Hariç) Vade 4 gün Şeker 8 TL 300 PAKET Un 1 TL 280 PAKET Kabartma Tozu 0,9TL 180 PAKET tarihinde işletmemizin 65.- TL + % 18 KDV tutarındaki elektrik faturası nakit olarak ödeniyor. (770 GYG) tarihinde işletmemiz Pınar Gıda şirketine olan borcuna karşılık vadeli olan Has Manav Gıda şirketinden almış olduğu çeki ciro ediyor tarihinde işletmede kullanılmak üzere TL + %18 KDV tutarındaki buzdolabı Yapı Kredi Bankasındaki hesabımızdan ödenerek alınıyor tarihinde Has Manav Gıda işletmesine satmış olduğumuz Şekerlerden 10 PAKET bozulmuş çıktığı için birim fiyatı 4 TL den iade edilmiştir. 16

17 tarihinde işletmemiz Pınar Gıda şirketine kalan borcuna karşılık vadeli firma senedi veriliyor tarihinde işletmede kullanılmak üzere 95.- TL %18 KDV dahil kırtasiye malzemesi satın alınıyor. (770 GYG) 14. Can Gıda, aşağıdaki ürünleri tarihinde numaralı fatura ile Unaş Gıda işletmesinden vadeli olarak almıştır. (KDV Dahil) Vade 2 gün Un 1 TL 30 PAKET Şeker 9 TL 50 PAKET 15. Can Gıda, aşağıdaki ürünleri tarihinde 18 numaralı fatura ile Etiler Market Şirketine peşin olarak satmıştır. (KDV Dahil) Un 3 TL 150 PAKET Kabartma Tozu 2 TL 150 PAKET Şeker 15 TL 30 PAKET tarihinde Unaş Gıda şirketine olan borcumuz nakit olarak ödenmiştir tarihinde vadesi gelmiş olan firma çekimizi Elden ödüyoruz tarihinde amortisman kaydını yapınız. Amortisman oranı %20 (770 GYG) tarihinde işletmemiz Nazan TÜRKMEN e TL muhasebeci ücretini nakit olarak ödemiştir. (Gelir vergisi oranı %20) tarihinde işletmemiz TL iş yeri kirasını Yapı Kredi Bankası hesabından ödemiştir. (Gelir vergisi oranı %20) tarihinde işletme personeli Halil ÇEVİK e (Evli eşi çalışmayan AGİ tabi 2 çocuk) Aralık ayı maaşı olarak TL ve Zeynep NARİN e (Bekar çocuğu yok) TL kesintiler yapıldıktan sonra 30 gün üzerinden tahakkuk ettirilmiştir. İşe giriş tarihleri (1 Nisan 2013) 22. Aralık KDV beyannamesini düzenleyiniz. 23. Aralık ayı Muhtasar beyannamesini düzenleyiniz tarihinde satılan malların maliyet kaydını yapınız. (621 STMM?) UYGULAMA -9- (Beyannameler ve Dönem sonu işlemleri) Şirket Adı:.. Gıda Ltd. Şti. (çek-senet yok) Modüller: Fatura, Stok, Cari, Muhasebe, Çek Senet, Muh-4, Bordro Dönem: 01/12/ /12/

18 1. İşletmemiz şirketi TL nakit, TL Akbank hesabındaki parayla faaliyete başlıyor. 2. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Anadolu Bakliyat işletmesinden vadeli olarak almıştır. (KDV Dahil) Mercimek (KDV 8) 6 TL 40 KİLO Barbunya (KDV 8 ) 7 TL 60 KİLO 3. İşletmemiz, aşağıdaki ürünleri Hamit Bakliyat Şirketinden tarihinde numaralı fatura ile veresiye olarak almıştır. ( KDV Hariç) Mercimek 5 TL 60 KİLO Barbunya 7 TL 30 KİLO Pirinç (KDV 1) 5 TL 30 KİLO 4. İşletmemiz, aşağıdaki ürünleri Merkez Market Şirketine tarihinde 17 numaralı fatura ile kredili olarak satmıştır. ( KDV Dahil) Mercimek 8 TL 40 KİLO Barbunya 9 TL 35 KİLO Pirinç 7 TL 30 KİLO tarihinde satıcı Anadolu Bakliyat şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi tarihinde işletmemiz müşterisi Merkez Market şirketinden olan alacağına karşılık vadeli çek alınıyor. 7. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Hamit Bakliyat işletmesinden veresiye olarak almıştır. Barbunya 5 TL 100 KİLO Mercimek 6 TL 60 KİLO Pirinç 5 TL 80 KİLO tarihinde işletmemizin satış mağazasının TL + % 18 KDV tutarındaki elektrik faturası nakit olarak ödeniyor. (760 PSDG) tarihinde işletmemiz Hamit Bakliyat şirketine olan borcuna karşılık vadeli olan Merkez Market şirketinden almış olduğu çeki ciro ediyor. 18

19 tarihinde işletmenin yönetim departmanında kullanılmak üzere TL + %18 KDV tutarındaki raf takımı Akbank hesabımızdan ödenerek alınıyor. 11. İşletmemiz, aşağıdaki ürünleri tarihinde 18 numaralı fatura ile Etiler Market Şirketine peşin olarak satmıştır. (KDV Dahil) Mercimek 8 TL 50 KİLO Pirinç 8,5 TL 50 KİLO Barbunya 7 TL 40 KİLO tarihinde Hamit Bakliyat işletmesinden alınmış olan Barbunyalardan 8 KİLO bozulmuş çıktığı için iade edilmiştir. Bedeli Hamit Bakliyat şirketine olan borcumuzdan düşülmüştür tarihinde işletmemiz Hamit Bakliyat şirketine kalan borcuna karşılık vadeli firma senedi veriliyor tarihinde işletmede kullanılmak üzere 85.- TL %18 KDV dahil kırtasiye malzemesi satın alınıyor. 15. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Anadolu Bakliyat işletmesinden vadeli olarak almıştır. (KDV Dahil) Mercimek 5,5 TL 30 KİLO Barbunya 6 TL 50 KİLO tarihinde Anadolu Bakliyat şirketine olan borcumuz nakit olarak ödenmiştir tarihinde vadesi gelmiş olan firma çekimizi ödüyoruz tarihinde brüt 1000 TL +%18 kdv tutarında muhasebe ücreti ödenmiştir tarihinde brüt 1200 TL kira ödemesi yapılmıştır. 20. İşletmede 1900 TL brüt maaşlı Ahmet Çeliker adında bekar bir personel çalışmaktadır. 21. Aralık ayı KDV beyannamesini ve Muhtasar beyannamelerini alınız tarihinde KDV Tahakkuk kaydı yapılıyor TARİHİNDE YAPILAN SAYIMDA KASADA 300,00 TL noksanlık tesbit ediliyor. (197 Sayım ve Tes. Noks.) TARİHİNDE Akbank taki hesabımıza 550,00 TL faiz geliri tahakkuk ettiği, bankadan alınan ekstreden anlaşılmıştır. (642 Faiz Geliri) tarihinde amortisman kaydını yapınız. Amortisman oranı %20 (770 GYG) 19

20 26. DÖNEM SONU İŞLEMLERİNİ YAPTIRINIZ 27. Kesin Mizanı alınız UYGULAMA -10- (KDV, Muhtasar Beyannameleri, Dönem sonu işlemleri) Şirket Adı: Ticaret Ltd. Şti. Modüller: Fatura, Stok, Cari, Muhasebe, Çek Senet İşletmemiz şirketi TL nakit, TL İş Bankası hesabındaki parayla faaliyete başlıyor. 1. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Parlak işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) Küpe (KDV 18) 8 TL 40 ADET Kolye (KDV 18 ) 12 TL 60 ADET 2. İşletmemiz, aşağıdaki ürünleri Renk Şirketinden tarihinde numaralı fatura ile veresiye olarak almıştır. Vade 3 gün ( KDV Hariç) Küpe 7 TL 60 ADET Kolye 12 TL 30 ADET Toka (KDV 18) 4 TL 30 ADET 3. İşletmemiz, aşağıdaki ürünleri Kelebek Şirketine tarihinde 17 numaralı fatura ile kredili olarak satmıştır. Vade 3 gün ( KDV Dahil) Küpe 20 TL 40 ADET Kolye 25 TL 35 ADET Toka 8 TL 30 ADET tarihinde satıcı Parlak şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi tarihinde işletmemiz müşterisi Kelebek şirketinden olan alacağına karşılık vadeli çek alınıyor. 20

21 6. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Renk işletmesinden veresiye olarak almıştır. Vade 3 gün Kolye 11 TL 100 ADET Küpe 8 TL 60 ADET Toka 4 TL 80 ADET tarihinde işletmemizin 75.- TL + % 18 KDV tutarındaki elektrik faturası nakit olarak ödeniyor tarihinde işletmemiz Renk şirketine olan borcuna karşılık vadeli olan Kelebek şirketinden almış olduğu çeki ciro ediyor tarihinde işletmede kullanılmak üzere TL + %18 KDV tutarındaki raf takımı İş Bankası hesabımızdan ödenerek alınıyor. 10. İşletmemiz, aşağıdaki ürünleri tarihinde 18 numaralı fatura ile Konak Şirketine peşin olarak satmıştır. (KDV Dahil) Küpe 20 TL 50 ADET Toka 8 TL 50 ADET Kolye 25 TL 40 ADET tarihinde Renk işletmesinden alınmış olan Kolyelerden 8 ADET bozulmuş çıktığı için birimi 12 TL den iade edilmiştir. Bedeli Renk şirketine olan borcumuzdan düşülmüştür tarihinde işletmemiz Renk şirketine kalan borcuna karşılık vadeli firma senedi veriliyor tarihinde işletmede kullanılmak üzere 85.- TL %18 KDV dahil kırtasiye malzemesi nakit satın alınıyor. 14. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Parlak işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) Küpe 8 TL 30 ADET Kolye 11 TL 50 ADET tarihinde Parlak şirketine olan borcumuz nakit olarak ödenmiştir tarihinde vadesi gelmiş olan firma çekimizi İş Bankası hesabından ödüyoruz. 21

22 tarihinde brüt 1000 TL +%18 kdv tutarında muhasebe ücreti ödenmiştir tarihinde brüt 1200 TL kira ödemesi yapılmıştır. 19. İşletmede 1200 TL brüt maaşlı Ahmet Çeliker adında bir personel çalışmaktadır. 20. Aralık ayı KDV beyannamesini ve Muhtasar beyannamelerini alınız tarihinde KDV Tahakkuk kaydı yapılıyor tarihinde amortisman kaydını yapınız. Amortisman oranı % tarihinde satılan malların maliyet kaydını yapınız. 24. Yansıtma kayıtlarını düzenleyiniz. 25. Gelir tablosu hesaplarını 690 Dönem Kârı Zararı Hesabına devrediniz Dönem Kârı Zararı Hesabını kâr zarar durumuna göre bilanço hesabına aktarınız. (590 Dönem Net Kârı 591 Dönem Net Zararı ) UYGULAMA -11- (KDV, Muhtasar Beyannameleri, Dönem sonu işlemleri) Şirket Adı: Ticaret Ltd. Şti. Modüller: Fatura, Stok, Cari, Muhasebe, Çek Senet İşletmemiz şirketi TL nakit, TL İş Bankası hesabındaki parayla faaliyete başlıyor. 1. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Parlak işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) Küpe (KDV 18) 8 TL 40 ADET Kolye (KDV 18 ) 12 TL 60 ADET 2. İşletmemiz, aşağıdaki ürünleri Renk Şirketinden tarihinde numaralı fatura ile veresiye olarak almıştır. Vade 3 gün ( KDV Hariç) 22

23 Küpe 7 TL 60 ADET Kolye 12 TL 30 ADET Toka (KDV 18) 4 TL 30 ADET 3. İşletmemiz, aşağıdaki ürünleri Kelebek Şirketine tarihinde 17 numaralı fatura ile kredili olarak satmıştır. Vade 3 gün ( KDV Dahil) Küpe 20 TL 40 ADET Kolye 25 TL 35 ADET Toka 8 TL 30 ADET tarihinde satıcı Parlak şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi tarihinde işletmemiz müşterisi Kelebek şirketinden olan alacağına karşılık vadeli çek alınıyor. 6. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Renk işletmesinden veresiye olarak almıştır. Vade 3 gün Kolye 11 TL 100 ADET Küpe 8 TL 60 ADET Toka 4 TL 80 ADET tarihinde işletmemizin 75.- TL + % 18 KDV tutarındaki elektrik faturası nakit olarak ödeniyor tarihinde işletmemiz Renk şirketine olan borcuna karşılık vadeli olan Kelebek şirketinden almış olduğu çeki ciro ediyor tarihinde işletmede kullanılmak üzere TL + %18 KDV tutarındaki raf takımı İş Bankası hesabımızdan ödenerek alınıyor. 10. İşletmemiz, aşağıdaki ürünleri tarihinde 18 numaralı fatura ile Konak Şirketine peşin olarak satmıştır. (KDV Dahil) Küpe 20 TL 50 ADET Toka 8 TL 50 ADET Kolye 25 TL 40 ADET tarihinde Renk işletmesinden alınmış olan Kolyelerden 8 ADET bozulmuş çıktığı için birimi 12 TL den iade edilmiştir. Bedeli Renk şirketine olan borcumuzdan düşülmüştür. 23

24 tarihinde işletmemiz Renk şirketine kalan borcuna karşılık vadeli firma senedi veriliyor tarihinde işletmede kullanılmak üzere 85.- TL %18 KDV dahil kırtasiye malzemesi nakit satın alınıyor. 14. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Parlak işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) Küpe 8 TL 30 ADET Kolye 11 TL 50 ADET tarihinde Parlak şirketine olan borcumuz nakit olarak ödenmiştir tarihinde vadesi gelmiş olan firma çekimizi İş Bankası hesabından ödüyoruz tarihinde brüt 1000 TL +%18 kdv tutarında muhasebe ücreti ödenmiştir tarihinde brüt 1200 TL kira ödemesi yapılmıştır. 19. İşletmede 1200 TL brüt maaşlı Ahmet Çeliker adında bir personel çalışmaktadır. 20. Aralık ayı KDV beyannamesini ve Muhtasar beyannamelerini alınız tarihinde KDV Tahakkuk kaydı yapılıyor tarihinde amortisman kaydını yapınız. Amortisman oranı % tarihinde satılan malların maliyet kaydını yapınız. 24. Yansıtma kayıtlarını düzenleyiniz. 25. Gelir tablosu hesaplarını 690 Dönem Kârı Zararı Hesabına devrediniz Dönem Kârı Zararı Hesabını kâr zarar durumuna göre bilanço hesabına aktarınız. (590 Dönem Net Kârı 591 Dönem Net Zararı ) UYGULAMA -12-(Dönem sonu işlemleri, KDV,Muhtasar Beyannameleri) Şirket Adı: Ticaret Ltd. Şti. Dönem: 01/12/ /12/20.. Modüller: Fatura, Stok, Cari, Muhasebe, Çek Senet, Muhasebe-4, Bordro 24

25 İşletmemiz TL nakit, TL Finansbank hesabındaki parayla faaliyete başlıyor. 1. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Tekin Kozmetik işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) Parfüm (KDV 18) 17 TL 70 ADET Şampuan (KDV 18 ) 5 TL 60 ADET 2. İşletmemiz, aşağıdaki ürünleri Seher Kozmetik Şirketinden tarihinde numaralı fatura ile veresiye olarak almıştır. Vade 3 gün ( KDV Hariç) Parfüm 17 TL 60 ADET Şampuan 5 TL 40 ADET Diş Macunu (KDV 18) 4 TL 50 ADET 3. İşletmemiz, aşağıdaki ürünleri Erkul Kozmetik Şirketine tarihinde 17 numaralı fatura ile kredili olarak satmıştır. Vade 3 gün ( KDV Dahil) Parfüm 35 TL 60 ADET Şampuan 8 TL 45 ADET Diş Macunu 7 TL 40 ADET tarihinde satıcı Tekin Kozmetik şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi tarihinde işletmemiz müşterisi Erkul Kozmetik şirketinden olan alacağına karşılık vadeli çek alınıyor. 6. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Seher Kozmetik işletmesinden veresiye olarak almıştır. (KDV hariç) Vade 3 gün Şampuan 5 TL 120 ADET Parfüm 16 TL 80 ADET Diş Macunu 4 TL 90 ADET tarihinde işletmemizin pazarlama departmanının 240- TL + % 18 KDV tutarındaki su faturası nakit olarak ödeniyor. (760 PSDG) tarihinde işletmemiz Seher Kozmetik şirketine olan borcuna karşılık vadeli olan Erkul Kozmetik şirketinden almış olduğu çeki ciro ediyor. 25

26 tarihinde işletmenin pazarlama departmanında kullanılmak üzere TL + %18 KDV tutarındaki raf takımı Finansbank hesabımızdan ödenerek alınıyor. 10. İşletmemiz, aşağıdaki ürünleri tarihinde 18 numaralı fatura ile Nevbahar Kozmetik Şirketine veresiye olarak satmıştır. (KDV Hariç) Parfüm 35 TL 50 ADET Diş Macunu 8 TL 50 ADET Şampuan 9 TL 40 ADET tarihinde işletmemiz Nevbahar kozmetik işletmesine satmış olduğu Şampuanlardan 8 ADET bozulmuş çıktığı için birimi 9 TL den iade almıştır tarihinde işletmemiz Seher Kozmetik şirketine kalan borcuna karşılık vadeli firma senedi veriliyor tarihinde işletmede kullanılmak üzere TL %18 KDV dahil kırtasiye malzemesi nakit satın alınıyor. 14. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Tekin Kozmetik işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) Parfüm 16 TL 30 ADET Şampuan 6 TL 50 ADET tarihinde Tekin Kozmetik şirketine olan borcumuz nakit olarak ödenmiştir tarihinde vadesi gelmiş olan firma çekimizi İş Bankası hesabından ödüyoruz tarihinde brüt 900 TL +%18 kdv tutarında muhasebe ücreti ödenmiştir tarihinde brüt 1400 TL kira ödemesi yapılmıştır. 19. İşletmede 1500 TL brüt maaşlı Vedat Yıldız adında bir personel çalışmaktadır. 20. Aralık ayı KDV beyannamesini ve Muhtasar beyannamelerini alınız tarihinde KDV Tahakkuk kaydı yapılıyor tarihinde yapılan sayımda, şirket kasasında 740,00 TL fazlalık olduğu tesbit edilmiştir. (397 STF) tarihinde yapılan envanterde, Finansbank tan gelen hesap ekstresinden, bankadaki hesabımıza 930,00 TL faiz geliri tahakkuk ettiği anlaşılmıştır. (642 Faiz Gel) tarihinde amortisman kaydını yapınız. Amortisman oranı %20 (760 PSDG?) 26

27 tarihinde satılan malların maliyet kaydını yapınız. (621 STMM?) 26. Yansıtma kayıtlarını düzenleyiniz. ( e, ye) 27. Gelir tablosu hesaplarını 690 Dönem Kârı Zararı Hesabına devrediniz Dönem Kârı Zararı Hesabını kâr zarar durumuna göre bilanço hesabına aktarınız. (590 Dönem Net Kârı 591 Dönem Net Zararı ) UYGULAMA -13-(Dönem sonu işlemleri, KDV,Muhtasar Beyannameleri) Şirket Adı:.. Ticaret Ltd. Şti. Dönem: 01/12/ /12/2014 Modüller: Fatura, Stok, Cari, Muhasebe, Çek Senet, Muhasebe-4, Bordro 1. İşletmemiz TL nakit, TL Halkbank hesabındaki parayla faaliyete başlıyor. 2. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Liman Ticaret işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) Kuru Üzüm (KDV 1) 4 TL 70 KİLO Karnabahar (KDV 8 ) 5 TL 60 KİLO 3. İşletmemiz, aşağıdaki ürünleri Çekirge Ticaret Şirketinden tarihinde numaralı fatura ile veresiye olarak almıştır. Vade 3 gün ( KDV Hariç) Kuru Üzüm 7 TL 60 KİLO Karnabahar 5 TL 40 KİLO Kuru Kayısı (KDV 1) 4 TL 50 KİLO 4. İşletmemiz, aşağıdaki ürünleri Pelikan Ticaret Şirketine tarihinde 17 numaralı fatura ile kredili olarak satmıştır. Vade 3 gün ( KDV Dahil) Kuru Üzüm 10 TL 60 KİLO Karnabahar 8 TL 45 KİLO Kuru Kayısı 7 TL 40 KİLO tarihinde satıcı Liman Ticaret şirketine olan borcumuza karşılık işletmemizin firma çeki veriliyor. Çek Vadesi

28 tarihinde işletmemiz müşterisi Pelikan Ticaret şirketinden olan alacağına karşılık vadeli çek alınıyor. 7. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Çekirge Ticaret işletmesinden veresiye olarak almıştır. (KDV hariç) Vade 3 gün Karnabahar 5 TL 120 KİLO Kuru Üzüm 16 TL 80 KİLO Kuru Kayısı 4 TL 90 KİLO tarihinde işletmemizin 170- TL + % 18 KDV tutarındaki su faturası nakit olarak ödeniyor tarihinde işletmemiz Çekirge Ticaret şirketine olan borcuna karşılık vadeli olan Pelikan Ticaret şirketinden almış olduğu çeki ciro ediyor tarihinde işletmede kullanılmak üzere TL + %18 KDV tutarındaki raf takımı Halkbank hesabımızdan ödenerek alınıyor. 11. İşletmemiz, aşağıdaki ürünleri tarihinde 18 numaralı fatura ile Nevbahar Ticaret Şirketine veresiye olarak satmıştır. (KDV Dahil) Kuru Üzüm 35 TL 50 KİLO Kuru Kayısı 8 TL 50 KİLO Karnabahar 9 TL 40 KİLO tarihinde Çekirge Ticaret işletmesinden almış olduğumuz Karnabaharlardan 10 KİLO bozulmuş çıktığı için birimi 5 TL den iade edilmiştir tarihinde işletmemiz Çekirge Ticaret şirketine kalan borcuna karşılık vadeli firma senedi veriliyor tarihinde işletmede kullanılmak üzere TL %18 KDV dahil kırtasiye malzemesi nakit satın alınıyor. 15. İşletmemiz, aşağıdaki ürünleri tarihinde numaralı fatura ile Liman Ticaret işletmesinden vadeli olarak almıştır. Vade 3 gün (KDV Dahil) Kuru Üzüm 16 TL 30 KİLO Karnabahar 6 TL 50 KİLO tarihinde Liman Ticaret şirketine olan borcumuz nakit olarak ödenmiştir tarihinde vadesi gelmiş olan firma çekimizi Halkbank hesabından ödüyoruz tarihinde brüt 800 TL +%18 kdv tutarında muhasebe ücreti ödenmiştir tarihinde brüt 1300 TL kira ödemesi yapılmıştır. 28

29 20. İşletmede 1400 TL brüt maaşlı Nazan Saygı adında bir personel çalışmaktadır. 21. Aralık ayı KDV beyannamesi ve Muhtasar beyannamelerini alınız tarihinde KDV Tahakkuk kaydı yapılmıştır tarihinde amortisman kaydını yapınız. Amortisman oranı % tarihinde satılan malların maliyet kaydını yapınız. 25. Yansıtma kayıtlarını düzenleyiniz. 26. Gelir tablosu hesaplarını 690 Dönem Kârı Zararı Hesabına devrediniz Dönem Kârı Zararı Hesabını kâr zarar durumuna göre bilanço hesabına aktarınız. (590 Dönem Net Kârı 591 Dönem Net Zararı ) UYGULAMA -14-(Dönem sonu işlemleri, KDV,Muhtasar Beyannameleri) 1- BA-BS FORMU NEDİR? Maliye bakanlığına takip eden ayın sonuna kadar bildirilmesi gereken formdur. Mal alış, mal alış iadesi, mal satış, mal satış iadesi, demirbaşlar, giderler vb. (kısaca faturalandırılmış belgeler) hesaplarında K.D.V hariç tutarda tl'yi geçen faturaların toplam tutarlarını ve fatura adetlerinin bildirilmesi gerekmektedir Bilanço esasına göre defter tutan mükellefler için uygulanmaktadır. Ba: Mal ve hizmet alımlarına ilişkin bildirim. Bs: Mal ve hizmet satışlarına ilişkin bildirim. 2- BA-BS UYGULAMASI NİÇİN ORTAYA ÇIKMIŞTIR? Ba Bs bildirim formları, kayıt dışı ekonomi ile mücadelede önleyici ve tespit edici işlevi ile Gelir İdaresi Başkanlığının önemli araçlarından biri haline gelmiştir. Sistemle alıcı ve satıcıların, alım satımlarının karşılaştırılması, hakkında sahte veya muhteviyatı itibariyle yanıltıcı belge kullandığı konusunda tespit veya rapor bulunanların alım ve satımları, taklit edilen belgelerin tespiti yapılabilmektedir. Yine bu sistem KDV iadelerinde de önemli bir veri tabanı teşkil etmektedir. 29

30 3- BİRDEN FAZLA ŞUBESİ BULUNAN MÜKELLEFLER BİLDİRİM FORMLARINI NASIL DÜZENLEYECEKLER? Birden fazla şubesi bulunan mükelleflerin bildirim formlarının merkez tarafından şube ve merkez bilgileri birleştirmek suretiyle verilmesi gerekmektedir. 4- FORM BA VE FORM BS YE İLİŞKİN RAKAMSAL HADLER NELERDİR? Mükelleflerin 2010 yılı ve müteakip yılların aylık dönemlerine ilişkin mal ve/veya hizmet alışları ile mal ve/veya hizmet satışlarına uygulanacak had TL olarak yeniden belirlenmiştir. Buna göre, bir kişi veya kurumdan katma değer vergisi hariç TL ve üzerindeki mal ve/veya hizmet alışları, Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile; bir kişi veya kuruma katma değer vergisi hariç TL ve üzerindeki mal ve/veya hizmet satışları ise Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form Bs) nun Tablo II alanında bildirilecektir. Söz konusu hadlerin uygulanmasında, özel matrah şekline tabi mal ve/veya hizmet alış/satışlarında katma değer vergisi, özel tüketim vergisine tabi işlemlerde ise özel tüketim vergisi dahil tutarlar dikkate alınacaktır. 5- SATIŞTAN İADELER İLE ALIŞTAN İADELER FORM BA FORM BS YE DAHİL EDİLECEK MİDİR? Bir kişi veya kurumdan yapılan alışların kısmen veya tamamen iade edilmesi durumunda, bu iadeler söz konusu kişi ve kuruma yapılan satış olarak dikkate alınacaktır. Aynı şekilde, bir kişi veya kuruma yapılan satışlardan bir kısmının veya tamamının iade alınması durumunda, bu iadeler söz konusu kişi ve kurumdan yapılan alış olarak dikkate alınacaktır. Dolayısıyla Form Ba Form Bs ye dahil edilecektir. 6- BİLDİRİM MECBURİYETİ BULUNAN MÜKELLEFLER, MAL VE/VEYA HİZMET ALIŞ VE SATIŞLARINI HANGİ BELGELERLE FORM BA FORM BS YE DAHİL EDECEKLERDİR? Bildirim mecburiyeti bulunan mükelleflerce, belirlenen hadler çerçevesinde yapılan her türlü mal ve/veya hizmet alış ve satışları, bunlara ilişkin belgenin türüne (Fatura, irsaliyeli fatura, serbest meslek makbuzu, müstahsil makbuzu, gider pusulası, akaryakıt pompalarına bağlı ödeme kaydedici cihaz fişi, sigorta komisyon gider belgesi ve yolcu bileti gibi) bakılmaksızın Ba-Bs bildirim formlarına dahil edilecektir. 7- FORM BA FORM BS İLE İLGİLİ HANGİ DÖNEMLERDE BİLDİRİM YAPILACAKTIR? Mükellefler söz konusu bildirim formlarını, aylık dönemler halinde düzenlemek ve takip eden ayın birinci gününden itibaren son günü akşamı saat 24:00 e kadar sistem üzerinden onaylamak suretiyle göndermekle yükümlüdürler. 30

31 8- BELİRLENEN HADDİ AŞAN MAL VE/VEYA HİZMET ALIŞ/SATIŞ TUTARLARIDÜZENLENME TARİHİN DE Mİ YOKSA KAYITLARA ALINDIĞI TARİHLER DE Mİ BA-BS YE KONU EDİLECEK? Yükümlülük kapsamındaki mükelleflerin mal ve/veya hizmet alış/satışlarının aylık dönemler itibariyle bildirilmesi gerekmektedir. Mal ve/veya hizmet alış/satışlarının bildirilecekleri aylık dönemler, bunlara ilişkin belgelerin düzenlenme tarihi dikkate alınarak belirlenir. 9- BİLDİRİM VERME YÜKÜMLÜLÜĞÜ BULUNAN, ANCAK TÜM ALIŞ VE SATIŞLARI BELİRTİLEN HADDİN ALTINDA KALAN MÜKELLEFLER YİNE DE BİLDİRİMDE BULUNACAKLAR MIDIR? Bildirim verme yükümlülüğü bulunan, ancak tüm alış ve satışları belirtilen haddin altında kalan mükellefler, söz konusu formları Tablo II dışındaki tüm bilgileri doldurmak suretiyle vermek zorundadırlar. 10- YABANCI PARA CİNSİNDEN YAPILAN ALIŞ/SATIŞ BEDELLERİ FORM BA FORM BS YE NASIL KONU EDİLECEK VE NAKLİ YEKÛNLU FATURALARDA FATURA ADEDİNİN TAMAMI MI BELGE SAYISI OLARAK KABUL EDİLECEK? Bildirimlerdeki alış/satış bedelleri, Türk Lirası (TL) olarak doldurulacak ve kuruş bilgileri gösterilmeyecektir. Bir kişi veya kurumdan yapılan alış ve/veya satışlarda birden fazla belge olması halinde kuruş ihmali belge bazında değil, belgelerin toplam tutarı üzerinden yapılacaktır. Diğer taraftan, birden fazla sayfadan oluşan (nakli yekûnlu) faturalar tek fatura olarak kabul edilecektir. 11- Form Ba Form Bs yi belirlenen süreler içinde vermeyen, eksik veya yanıltıcı bildirimde bulunan mükelleflere ne kadar ceza kesilecektir? Ba-Bs Formlarını belirlenen süreler içinde vermeyen, eksik veya yanıltıcı bildirimde bulunan mükelleflere 2012 takvim yılında TL özel usulsüzlük cezası kesilecektir. Söz konusu cezanın uygulanmasında, Ba ve Bs bildirim formları tek bir form olarak değerlendirilecek ve tek özel usulsüzlük cezası kesilecektir. Süresinde verilen formların 10 gün içinde düzeltmesi yapılırsa özel usulsüzlük cezası kesilmeyecektir. Düzeltmenin 10.günü takip eden 15 gün içinde verilmesi halinde ise kesilmesi gereken özel usulsüzlük cezası ( 2012 için TL nin 1/5 i olan 234.-TL dir.)

32 UYGULAMA-15- ON SORUDA GEÇİCİ VERGİ Geçici Vergi hesaplamaları örnek uygulamaları için;

MUHASEBE-stok-cari-bordro-beyanname entegrasyonludönem sonu işlemli ÖRNEK UYGULAMALAR

MUHASEBE-stok-cari-bordro-beyanname entegrasyonludönem sonu işlemli ÖRNEK UYGULAMALAR https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 UYGULAMA -1- (Fatura-

MUHASEBE-stok-cari-bordro-beyanname entegrasyonludönem sonu işlemli ÖRNEK UYGULAMALAR https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 UYGULAMA -1- (Fatura-

- Kurumlar vergisinden muaf olan mükellefler, muafiyetten yararlandıkları hesap döneminden itibaren Ba-Bs bildirim formu vermeyeceklerdir.

BA-BS Formlarına İlişkin Özet Bilgiler 362-381 ve 396 Sıra No lu Vergi Usul Kanunu Genel Tebliğleri ile BİLANÇO ESASINA GÖRE DEFTER TUTAN mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını "Mal

BA-BS Formlarına İlişkin Özet Bilgiler 362-381 ve 396 Sıra No lu Vergi Usul Kanunu Genel Tebliğleri ile BİLANÇO ESASINA GÖRE DEFTER TUTAN mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını "Mal

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ 213 sayılı Vergi Usul Kanunu nun 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 362 ve 381 Sıra No lu Vergi Usul Kanunu

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ 213 sayılı Vergi Usul Kanunu nun 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 362 ve 381 Sıra No lu Vergi Usul Kanunu

BORDRO-MUHASEBE ENTEGRASYONU ÖRNEK UYGULAMALARI

BORDRO-MUHASEBE ENTEGRASYONU ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ İŞÇİ OTOMATİK KAYIT BORDRO MUHASEBE PUANTAJ 1 UYGULAMA -1- (BORDRO)

BORDRO-MUHASEBE ENTEGRASYONU ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ İŞÇİ OTOMATİK KAYIT BORDRO MUHASEBE PUANTAJ 1 UYGULAMA -1- (BORDRO)

SANCAK MAH. 511.SK. 8/8 YILDIZ-ÇANKAYA/ANKARA TEL: (312) 441 33 12 FAKS: (312) 440 68 75

441 33 12 FAKS: (312) 440 68 75") VERGİ USUL KANUNU GENEL TEBLİĞİ Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun[1] 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 381 Sıra No.lu Vergi Usul Kanunu Genel

VERGİ USUL KANUNU GENEL TEBLİĞİ Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun[1] 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 381 Sıra No.lu Vergi Usul Kanunu Genel

2010 Yılına İlişkin Aylık Olarak Verilecek Ba ve Bs Formlarında Yeni Esaslar

2010 Yılına İlişkin Aylık Olarak Verilecek Ba ve Bs Formlarında Yeni Esaslar Bilindiği üzere, Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin Maliye Bakanlığına verdiği yetkiye dayanılarak,

2010 Yılına İlişkin Aylık Olarak Verilecek Ba ve Bs Formlarında Yeni Esaslar Bilindiği üzere, Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin Maliye Bakanlığına verdiği yetkiye dayanılarak,

Konu: 2010 Yılı ve Müteakip Yılların Aylık Dönemleri İçin Düzenlenecek Form Ba ve Bs Bildirimleri Hakkında Tebliğ Yayımlandı:

VERGİ SİRKÜLERİ 2010-006 04.02.2010 Konu: 2010 Yılı ve Müteakip Yılların Aylık Dönemleri İçin Düzenlenecek Form Ba ve Bs Bildirimleri Hakkında Tebliğ Yayımlandı: Bilindiği üzere, 213 sayılı Vergi Usul

VERGİ SİRKÜLERİ 2010-006 04.02.2010 Konu: 2010 Yılı ve Müteakip Yılların Aylık Dönemleri İçin Düzenlenecek Form Ba ve Bs Bildirimleri Hakkında Tebliğ Yayımlandı: Bilindiği üzere, 213 sayılı Vergi Usul

S İ R K Ü L E R : 2 0 1 0 / 1 0

05.02.2010 S İ R K Ü L E R : 2 0 1 0 / 1 0 Ba ve Bs Formları ile İlgili Yapılan Düzenlemeler Ba ve Bs formlarının doldurulması ve verilmesi esaslarıyla ilgili olarak yeni düzenlemeler yapan 369 no.lu Vergi

05.02.2010 S İ R K Ü L E R : 2 0 1 0 / 1 0 Ba ve Bs Formları ile İlgili Yapılan Düzenlemeler Ba ve Bs formlarının doldurulması ve verilmesi esaslarıyla ilgili olarak yeni düzenlemeler yapan 369 no.lu Vergi

SĐRKÜLER : 2010-15 05.02.2010 KONU : Ba, Bs Formlarında Yapılan Değişkilikler

SĐRKÜLER : 2010-15 05.02.2010 KONU : Ba, Bs Formlarında Yapılan Değişkilikler GĐB tarafından 04.02.2010 tarih ve 27483 sayılı RG de yayınlanan 396 sıra no.lu VUK GT ile Ba-Bs formlarına ilişkin olarak

SĐRKÜLER : 2010-15 05.02.2010 KONU : Ba, Bs Formlarında Yapılan Değişkilikler GĐB tarafından 04.02.2010 tarih ve 27483 sayılı RG de yayınlanan 396 sıra no.lu VUK GT ile Ba-Bs formlarına ilişkin olarak

Mali Bülten. No: 2010/16

10 Şubat 2010 Mali Bülten No: 2010/16 VERGİ Konu : Form Ba ve Form Bs Bildirimlerinin 2010 Yılı ve İzleyen Yıllarda Verilmesine İlişkin 396 Sıra no lu VUK Genel Tebliği Yayımlanmıştır, Bilindiği üzere,

10 Şubat 2010 Mali Bülten No: 2010/16 VERGİ Konu : Form Ba ve Form Bs Bildirimlerinin 2010 Yılı ve İzleyen Yıllarda Verilmesine İlişkin 396 Sıra no lu VUK Genel Tebliği Yayımlanmıştır, Bilindiği üzere,

FATURA-MUHASEBE-STOK-CARİ ENTEGRASYONU

FATURA-MUHASEBE-STOK-CARİ ENTEGRASYONU https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ FATURA ENTEGRASYON Stok Muhasebe Cari 1 FATURA / MUHASEBE ENTEGRASYONU

FATURA-MUHASEBE-STOK-CARİ ENTEGRASYONU https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ FATURA ENTEGRASYON Stok Muhasebe Cari 1 FATURA / MUHASEBE ENTEGRASYONU

SİRKÜLER 2010/05. : Tarih ve Nolu Resmi Gazetede Yayımlanan 396 Sıra Nolu Vergi Usul Kanunu Genel Tebliği

SİRKÜLER 2010/05 SİRKÜLERİN Tarihi : 04.02.2010 Konusu Mevzuat Yasal Dayanak : 2010 Ocak Ayından İtibaren Form Ba ve Bs ler Takip Eden Ayın Son Günü Saat 24:00 e Kadar Beyan Edilecek, Bildirimlere İlişkin

SİRKÜLER 2010/05 SİRKÜLERİN Tarihi : 04.02.2010 Konusu Mevzuat Yasal Dayanak : 2010 Ocak Ayından İtibaren Form Ba ve Bs ler Takip Eden Ayın Son Günü Saat 24:00 e Kadar Beyan Edilecek, Bildirimlere İlişkin

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015 ÖZET: GİB'in İnternet Sitesinde Ba-Bs Bildirim Formları ve Kesin Mizan Bildirimlerine İlişkin Soru ve Cevaplar Yayınlanmıştır. BA-BS BİLDİRİM FORMLARI VE KESİN

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015 ÖZET: GİB'in İnternet Sitesinde Ba-Bs Bildirim Formları ve Kesin Mizan Bildirimlerine İlişkin Soru ve Cevaplar Yayınlanmıştır. BA-BS BİLDİRİM FORMLARI VE KESİN

09.02.2010 SİRKÜLER (2010 06) Konu: B(a) ve B(s) Formları. Vergi Usul Kanunu Genel Tebliği Sıra No:396 yayımlanmış olup, bu tebliğde;

Konu: B(a) ve B(s) Formları. Vergi Usul Kanunu Genel Tebliği Sıra No:396 yayımlanmış olup, bu tebliğde;") 09.02.2010 SİRKÜLER (2010 06) Konu: B(a) ve B(s) Formları Vergi Usul Kanunu Genel Tebliği Sıra No:396 yayımlanmış olup, bu tebliğde; 213 sayılı Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin

09.02.2010 SİRKÜLER (2010 06) Konu: B(a) ve B(s) Formları Vergi Usul Kanunu Genel Tebliği Sıra No:396 yayımlanmış olup, bu tebliğde; 213 sayılı Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin

Sayın Meslektaşımız, Konu: BA-BS Formları.

Sayın Meslektaşımız, 04.02.2010 Sirküler, 2010 /04 Konu: BA-BS Formları. 04.02.2010 tarih 27483 numaralı Resmi Gazetede 396 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile, Mal ve Hizmet Alımlarına İlişkin

Sayın Meslektaşımız, 04.02.2010 Sirküler, 2010 /04 Konu: BA-BS Formları. 04.02.2010 tarih 27483 numaralı Resmi Gazetede 396 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile, Mal ve Hizmet Alımlarına İlişkin

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

SİRKÜLER. Ba/Bs FORMLARI HAKKINDA YENİ UYGULAMA. ( 396 Nolu VUK Tebliğ 04.02.2010 Tarihli Resmi Gazete de Yayınlanmıştır )

") SİRKÜLER TARİHİ : 05.02.2010 SİRKÜLER NO : 2010/08 GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş SİRKÜLER Ba/Bs FORMLARI HAKKINDA YENİ UYGULAMA ( 396 Nolu VUK Tebliğ 04.02.2010 Tarihli

SİRKÜLER TARİHİ : 05.02.2010 SİRKÜLER NO : 2010/08 GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş SİRKÜLER Ba/Bs FORMLARI HAKKINDA YENİ UYGULAMA ( 396 Nolu VUK Tebliğ 04.02.2010 Tarihli

TEMEL EĞİTİM VE STAJ MERKEZİ İZMİR ŞUBESİ MUHASEBE BÜROLARINDA YAPILANLAR / 2 10 KASIM 2018

TEMEL EĞİTİM VE STAJ MERKEZİ İZMİR ŞUBESİ MUHASEBE BÜROLARINDA YAPILANLAR / 2 10 KASIM 2018 ELİF ŞEN (Stajyer Eğitmen) ERCAN GÖKÇE (Stajyer Eğitmen) ALİ OSMAN TUNÇ (Stajyer Eğitmen) MÜKELLEFİYET AÇILIŞ

TEMEL EĞİTİM VE STAJ MERKEZİ İZMİR ŞUBESİ MUHASEBE BÜROLARINDA YAPILANLAR / 2 10 KASIM 2018 ELİF ŞEN (Stajyer Eğitmen) ERCAN GÖKÇE (Stajyer Eğitmen) ALİ OSMAN TUNÇ (Stajyer Eğitmen) MÜKELLEFİYET AÇILIŞ

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

1. Staj ödevi ile ilgili bütün sorularınızı ilk önce koordinatör öğretmeninize sorunuz.

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

Büro Yönetimi ve Yönetici Asistanlığı Programı

KAYNAK HESAPLARI İşletmenin sahip olduğu varlıklar ya işletme sahipleri tarafından sağlanmıştır ya da üçüncü kişilere borçlanılarak elde edilmiştir. Bunları ise ayrılır. a)öz Kaynak (Öz sermaye), b)yabancı

KAYNAK HESAPLARI İşletmenin sahip olduğu varlıklar ya işletme sahipleri tarafından sağlanmıştır ya da üçüncü kişilere borçlanılarak elde edilmiştir. Bunları ise ayrılır. a)öz Kaynak (Öz sermaye), b)yabancı

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR

17.08.2006 / 154 MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR Maliye Bakanlığınca, 213 sayılı Vergi Usul Kanunun 148, 149 ve mükerrer

17.08.2006 / 154 MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR Maliye Bakanlığınca, 213 sayılı Vergi Usul Kanunun 148, 149 ve mükerrer

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

İÇİNDEKİLER. Birinci Bölüm TEMEL MUHASEBE BİLGİLERİ

İÇİNDEKİLER Birinci Bölüm TEMEL MUHASEBE BİLGİLERİ 1. Muhasebenin Tanımı ve İşlevleri... 1 2. Muhasebe Türleri... 2 2.1. Genel Muhasebe... 2 2.2. Maliyet Muhasebesi... 3 3. Muhasebe ile İlgili Taraflar...

İÇİNDEKİLER Birinci Bölüm TEMEL MUHASEBE BİLGİLERİ 1. Muhasebenin Tanımı ve İşlevleri... 1 2. Muhasebe Türleri... 2 2.1. Genel Muhasebe... 2 2.2. Maliyet Muhasebesi... 3 3. Muhasebe ile İlgili Taraflar...

AKTİF AKADEMİ EĞİTİM MERKEZİ /3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

BİLGİ BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

SiRKÜLER 2018/01 İstanbul, 02.01.2018 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

SiRKÜLER 2018/01 İstanbul, 02.01.2018 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

Sirküler No : 2016-67 Sirküler Tarihi : 15.08.2016 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi Resmi Gazete'de henüz yayınlanmayan ancak 3 Ağustos 2016 tarihinde kabul edilen 6736 sayılı

SĐRKÜLER Đstanbul, Sayı: 2010/21 Ref: 4/21

SĐRKÜLER Đstanbul, 05.02.2010 Sayı: 2010/21 Ref: 4/21 Konu: BA BS FORMLARI ĐLE ĐLGĐLĐ OLARAK YENĐ ESASLAR GETĐREN 396 SIRA NUMARALI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR Ba- Bs formları ile ilgili

SĐRKÜLER Đstanbul, 05.02.2010 Sayı: 2010/21 Ref: 4/21 Konu: BA BS FORMLARI ĐLE ĐLGĐLĐ OLARAK YENĐ ESASLAR GETĐREN 396 SIRA NUMARALI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR Ba- Bs formları ile ilgili

PRATĐK BĐLGĐLER 2012 YILI. Yıllık Kurumlar Vergisi 25 Nisan akşamına kadar Nisan sonu tamamı

PRATĐK BĐLGĐLER 2012 YILI 01.01.2012 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

PRATĐK BĐLGĐLER 2012 YILI 01.01.2012 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

PRATĐK BĐLGĐLER 2011 YILI. Yıllık Kurumlar Vergisi 25 Nisan akşamına kadar Nisan sonu tamamı

PRATĐK BĐLGĐLER 2011 YILI 01.01.2011 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

PRATĐK BĐLGĐLER 2011 YILI 01.01.2011 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

15. Pratik bilgiler-2017

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

SİRKÜLER 2010 / 11. Form Ba-Bs Bildirimlerindeki Uygulama Değişiklikleri Ve Değerlendirmelerimiz

KONU SİRKÜLER 2010 / 11 Form Ba-Bs Bildirimlerindeki Uygulama Değişiklikleri Ve Değerlendirmelerimiz 1- Mevcut Uygulamada Gerçekleşen Önemli Değişiklikler Yayımlanan 396 Vergi Usul Kanunu Genel Tebliği

KONU SİRKÜLER 2010 / 11 Form Ba-Bs Bildirimlerindeki Uygulama Değişiklikleri Ve Değerlendirmelerimiz 1- Mevcut Uygulamada Gerçekleşen Önemli Değişiklikler Yayımlanan 396 Vergi Usul Kanunu Genel Tebliği

MONOGRAFİ (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.

Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.") (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

(1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

: Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Sirküler No : 2018-31 Sirküler Tarihi : 21.05.2018 Konu : Matrah Arttırımı ve İşletme Kayıtlarının Düzeltilmesi 18.05.2018 tarih ve 30425 sayılı Resmi Gazete'de yayımlanan 7143 sayılı Kanun kapsamında

Ba ve Bs Formlarına İlişkin Tebliğ Hakkında SİRKÜLER NO:2006/24

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

15. Pratik bilgiler-2018

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

2016 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 Aralık 2016-Pazar - 09.00-12.00 Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki

MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR

2015-01 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR 01.01.2015 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda

2015-01 01.01.2015 TARİHİ İTİBARİYLE VERGİ KANUNLARINDA YAPILAN DEĞİŞİKLİKLER VE GÜNCEL HATIRLATMALAR 01.01.2015 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda

FATURA MODÜLÜ ÖRNEK UYGULAMALARI. https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/

FATURA MODÜLÜ ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 FATURA MODÜLÜ DERS NOTU-1 FATURA ARAŞTIRMA SORULARI 1- Faturayı kim düzenler?

FATURA MODÜLÜ ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 FATURA MODÜLÜ DERS NOTU-1 FATURA ARAŞTIRMA SORULARI 1- Faturayı kim düzenler?

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

15 MART 2009-2009/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI

15 MART 9-9/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI Lale Ticaret Ltd. Şti.nin 01.01.8 Tarihli açılış bilançosu aşağıda sunulduğu gibidir: Lale Ticaret Ltd. (01.01.8 Tarihli)

15 MART 9-9/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI Lale Ticaret Ltd. Şti.nin 01.01.8 Tarihli açılış bilançosu aşağıda sunulduğu gibidir: Lale Ticaret Ltd. (01.01.8 Tarihli)

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

1.2. Serbest Meslek Defterinin günü gününe tutulmaması ve vergi levhası bulundurmama cezası 210 TL olarak uygulanacaktır.

İstanbul, 02.01.2017 SiRKÜLER 2017/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

İstanbul, 02.01.2017 SiRKÜLER 2017/01 KONU : VERGİ KANUNLARINDA HAD VE ORAN DEĞİŞİKLİKLERİ 1- VERGİ USUL KANUNU 2- GELİR VERGİSİ KANUNU 3- DAMGA VERGİSİ 4- HARÇLAR KANUNU 5- MOTORLU TAŞITLAR VERGİSİ 6-

FİNANSAL TABLOLAR ANALİZİ

FİNANSAL TABLOLAR ANALİZİ 1. ŞEKER PİLİÇ VE YEM SANAYİ TİCARET A.Ş. ye ait bilgiler aşağıda yer almaktadır. Bilanço ve gelir tablosunu kullanarak ilgili şirketin yatay analizini yapınız. (50 puan) 2. Kredi

FİNANSAL TABLOLAR ANALİZİ 1. ŞEKER PİLİÇ VE YEM SANAYİ TİCARET A.Ş. ye ait bilgiler aşağıda yer almaktadır. Bilanço ve gelir tablosunu kullanarak ilgili şirketin yatay analizini yapınız. (50 puan) 2. Kredi

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2.DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

2 TEMMUZ 2011 TARİHİNDE YAPILAN 2011/2DÖNEM A GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu na

Strateji Geliştirme Daire Başkanlığı. 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

Strateji Geliştirme Daire Başkanlığı 27.01.2016 Strateji Geliştirme Daire Başkanlığı 1 Sunum Planı Katma Değer Vergisi(K.D.V.) Genel Uygulama Tebliği Tevkifat Nedir? Tam Tevkifat, Kısmi Tevkifat Tanımları

ZİRVE İŞLETME DEFTERİ

ZİRVE İŞLETME DEFTERİ İşletme defterinde kayıt yapılabilmesi için firma bilgileri bölümünden tanımlanan firmada defter türü; İ olarak seçilmesi gerekmektedir. Firma bilgileri sayfasında Beyanname bilgileri(f10)

ZİRVE İŞLETME DEFTERİ İşletme defterinde kayıt yapılabilmesi için firma bilgileri bölümünden tanımlanan firmada defter türü; İ olarak seçilmesi gerekmektedir. Firma bilgileri sayfasında Beyanname bilgileri(f10)

Borçlu Hesap Tarih Alacaklı Hesap Borç Tutarı Alacak Tutarı Kasa Hesabı Banka Hesabı

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 11 Mart 2018- Pazar 09.00-12.00 Beyaz Eşya Ticareti ile uğraşan KUZEY Limited Şirketinin.2017 yılı kapanış bilançosu

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 11 Mart 2018- Pazar 09.00-12.00 Beyaz Eşya Ticareti ile uğraşan KUZEY Limited Şirketinin.2017 yılı kapanış bilançosu

USUL KANUNU GENEL TEBL

SİRKÜLER RAPOR Sirküler Tarihi: 08.02.2008 Sirküler No: 2008/19 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No:381) FORM (Ba) (Bs) 06 Şubat 2008 tarih ve 26779 sayılı Resmi Gazete de yayımlanan 381 Sıra No.lu

SİRKÜLER RAPOR Sirküler Tarihi: 08.02.2008 Sirküler No: 2008/19 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No:381) FORM (Ba) (Bs) 06 Şubat 2008 tarih ve 26779 sayılı Resmi Gazete de yayımlanan 381 Sıra No.lu

AKTİF Güney Batı Ticaret İşletmesi 31/12/2011 Tarihli Bilançosu PASİF

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 1 Aralık 2013-Pazar 09:00-12:00 SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF