SMMM STAJ BAŞLATMA SINAVI

|

|

|

- Gonca Dilara Saçan

- 8 yıl önce

- İzleme sayısı:

Transkript

1

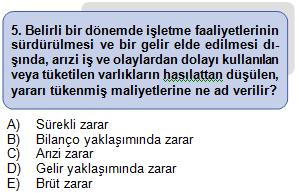

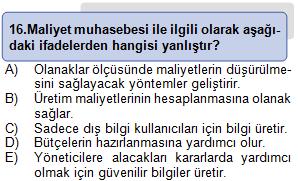

2 Maliyet Muhasebesi Finansal Muhasebe Mamul Kavramı 152 Mamuller Hs. 620 Satılan Mamul Maliyeti İç Bilgi Kullanıcılarına yönelik veri üretir Yöneticiler, Ortaklar, Personel Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. Üretim maliyetlerinin hesaplanmasına olanak sağlar. Bütçelerin hazırlanmasına yardımcı olur. Yöneticilere alacakları kararlarda yardımcı olmak için güvenilir bilgiler üretir. Mamul ve hizmetlerin toplam ve birim maliyetlerini hesaplamak Kalite standartlarını korumak koşulu ile gider kontrolü ve maliyet azaltışına olanak sağlamak Ticari Mal Kavramı 153 Ticari Mallar Hs. 621 Satılan Ticari Malların Maliyeti Dış bilgi kullanıcılarının ihtiyacı olan verileri sağlar Devlet, Yatırımcılar, Ortak olm. isteyenler, Kredi verenler Tablo 1 Maliyet ve Finansal Muhasebe Arasındaki Farklar NİN TEMEL KAVRAMLARI Harcama: Bir mamul, fayda ve hizmet sağlanması veya herhangi bir edim karşılığı olmaksızın ortaya çıkan bir yükümlülük nedeniyle yapılan ödeme ve borçlanmalardır. / / 150. İlk Madde Mlz. Hs. XXX 191. İnd. KDV Hs. XXX 100. Kasa Hs. XXX fuathoca.net Maliyet: Bir mal ve hizmet edinilmesi için, o dönem içinde yapılan harcamalarla, daha önceki dönemde yapılan harcamalardan o mal ve hizmetin edinilmesinde katlanılan fedakârlıkların parasal tutarıdır. Kısaca ifade etmek gerekirse iktisadi kıymetlere sahip olmak için yapılan harcamalar toplamıdır. / / 710. D.İlk Madde Mlz. Hs. XXX 150. İlk Md. Mlz. Hs. XXX fuathoca.net Gider: İşletmenin mevcudiyetini sürdürebilmesi, bir gelir elde edebilmesi için normal ölçüler içerisinde yapılması gereken ve bir muhasebe döneminde tüketilen varlık ve hizmetlerin parasal tutarıdır. Gelir Yaklaşımında Gider: İşletmenin faaliyetini ve varlığını sürdürebilmesi ve bir ekonomik yarar sağlaması için belir bir dönemde kullandığı ve tükettiği girdilerin, faydası tükenmiş maliyetlerin hâsılattan düşülen kısmıdır. Bilanço Yaklaşımında Gider: Bir işletmenin belirli bir dönemdeki mamul teslimi ve üretimi, hizmet kullanımı ve sürekli ana iş konusuyla ilgili diğer işlemleri sonucunda işletmenin varlıklarında meydana gelen azalış veya yükümlülüklerinde meydana gelen artışlardır. / / 620. SMM Hs. XXX 152. Mamuller Hs. XXX fuathoca.net Zarar: İşletme faaliyetlerinin yürütülmesi için gerekli olmayan veya normal ölçüleri aşan harcama ve tüketimlerdir. Yapılan tüketim faydaya dönüşmüyorsa buna zarar adı verilir. Gelir Yaklaşımında Zarar: Belirli bir dönemde işletme faaliyetlerinin sürdürülmesi ve bir gelir elde edilmesi dışında, arızi iş ve olaylardan dolayı kullanılan veya tüketilen varlıkların hasılattan düşülen, yararı tükenmiş maliyetleridir. Bilanço Yaklaşımında Zarar: Belirli bir dönemde bir işletmenin öz sermayesinde, giderler ve işletmeden çekilen değerler hariç, olağandışı faaliyetler veya arızi yapılan işlemler ve olaylar sonucunda meydana gelen azalışlardır / / 689. Diğ. Olğdışı Gid./Zarar XXX 150. Mamuller Hs. XXX fuathoca.net 1 [email protected]

3 İlk Madde Malzeme Yarı Mamul Mamul Ödeme Harcama Ödeme Harcama Ödeme Harcama Maliyet Harcamalar Toplamı 710. D.İ.M.M. GİD D.İ.G. GİD G.Ü.G. Gider 620. Satılan Mamul Maliyeti Gider Tüketilen Maliyet Zarar Arızi iş ve Olaylar Bilanço Yaklaşımı Varlıklardaki Azalış Yükümlülüklerde Artış Gelir Tablosu Yaklaşımı Hasılattan düşülen Bilanço Yaklaşımı Özkaynaklarda meydana gelen azalış Gelir Tablosu Yaklaşımı Hasılattan düşülen Tükenmiş Maliyet Tükenmemiş Maliyet Batık Maliyet : Peşin ödenmiş giderlerin cari döneme ait kısmıdır. : Cari dönem içerisinde tüketimi gerçekleşmemiş Stoklar, özel maliyetler, peşin ödenmiş giderler aktifleştirilmiş gider yada tükenmemiş maliyet olarak kabul edilir. :Bir karar işlemi sırasında o karardan etkilenmeyen maliyetlere batık maliyetler denir. 2 [email protected]

4 3

5 4

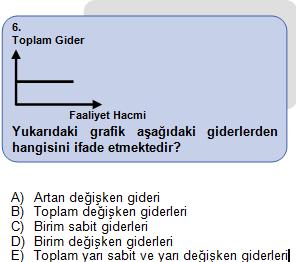

6 GİDERLERİN SINIFLANDIRILMASI Ürünlere Yüklenmelerine Göre Direkt Giderler Endirekt Giderler Direkt Giderler Belirli bir mal veya hizmetin üretime doğrudan doğruya herhangi bir dağıtım anahtarı kullanmadan yüklenebilen giderlerdir. Endirekt giderler Belirli bir mal veya hizmetin üretim maliyetine doğrudan doğruya yüklenmeyip birtakım dağıtım ölçüleri ile yüklenebilen giderlerdir. a. Sabit giderler Belirli bir zaman dilimi ve hacmi içinde faaliyet hacmindeki atış ve azalışlardan etkilemeden aynı kalan giderlerdir. Yapısal Giderler: İşletmenin yapısına bağlı olarak ortaya çıkan ve zorunlu olan maliyetlerdir. (Amortisman Giderleri) Programlanmış Giderler: Yöneticilerin alacakları kararlardan etkilenen ve vazgeçilebilir nitelikte olan maliyetlerdir. (Reklam, AR-GE giderleri) Giderler Giderler Üretim Miktarı Toplam Sabit Maliyet Üretim Miktarı Birim Değişken Maliyetler Faaliyet Hacmi ile İlişkisine Göre b. Değişken giderler Faaliyet hacmine bağlı olarak artan veya azalan giderlerdir. Giderler Giderler Sabit Giderler Değişken Giderler Yarı Değişken-Sabit Giderler Üretim Miktarı Toplam Değişken Maliyetler Üretim Miktarı Birim Sabit Maliyetler c. Yarı değişken - Yarı sabit giderler -Yarı değişken giderler; Faaliyet hacmi durduğunda tamamen ortadan kalkmayan ancak faaliyet hacmine bağlı olarak artan veya azalan giderlerdir. Bakım onarım giderleri -Yarı sabit giderler; Belirli bir faaliyet aralığında sabit olan bu hacım aşıldığında sıçramalar gösteren giderlerdir. Giderler Giderler Üretim Miktarı Yarı Değişken Maliyetler Yarı Sabit Maliyet Üretim Miktarı 5 [email protected]

Direkt ilk madde ve malzeme giderleri b) Direkt")

7 Fonksiyonlarına Göre 7/A Seçeneği Stok maliyet giderleri Alış giderleri Üretim giderleri a) Direkt ilk madde ve malzeme giderleri b) Direkt işçilik giderleri c) Genel üretim giderleri Dönem giderleri Araştırma geliştirme giderleri Pazarlama satış ve dağıtım giderleri Genel yönetim giderleri Finansman giderleri Çeşitliliğine Göre 7/B Seçeneği 0. İlk madde ve malzeme giderleri 1. İşçi ücret ve giderleri 2. Memur ücret ve giderleri 3. Dışardan sağlanan fayda ve hizmetler 4. Çeşitli giderler 5. Vergi resim ve harçlar 6. Amortismanlar 7. Finansman giderleri 6 [email protected]

8 7

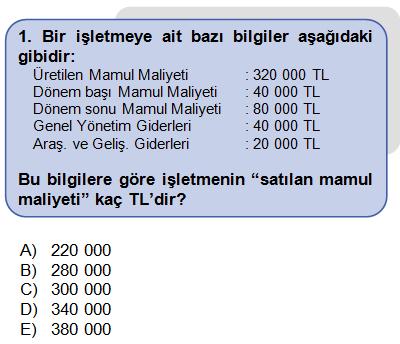

9 SATIŞLARIN MALİYETİ TABLOSU İlk Madde Malzeme DB Direkt İlk Madde Malzeme Stoğu Dönem içi Direkt İlk Madde Malzeme alımı (+) Kullanılabilir Direkt ilk Madde Malzeme DS Direkt İlk Madde Malzeme Stoğu(-) Kullanılan Direkt İlk Madde Malzeme Kullanılan Direkt İşçilik Gideri Kullanılan Genel Üretim Gideri Toplam üretim maliyeti (TÜM) Yarı Mamul Dönem başı yarı mamul stoğu (+) Dönem sonu yarı mamul maliyetleri (-) Üretilen mamullerin maliyeti Dönem başı mamul stoğu (+) (ÜMM) Mamul Dönem sonu mamul stoğu (-) SATIL AN MAMULLERİN MALİYETİ GELİR TABLOSU 60. Brüt Satışlar 600. Yurtiçi Satışlar 601. Yurtdışı Satışlar 602. Diğer Gelirler 61. Satış İndirimleri(-) 610. Satıştan İadeler (-) 611. Satış İskontoları (-) 612. Diğer İndirimler (-) NET SATIŞLAR 62. Satışların Maliyeti(-) 620. Satılan Mamuller Maliyeti (-) 621. Satılan Ticari Mallar Maliyeti (-) 622. Satılan Hizmet Maliyeti (-) 623. Diğer Satışların Maliyeti (-) BRÜT SATIŞ KARI/ZARARI 63. Faaliyet Giderleri (-) 630. Araştırma ve Geliştirme Gider (-) 631. Pazarlama, Satış ve Dağıtım Gider (-) 632. Genel Yönetim Giderleri(-) ESAS FAALİYET KARI/ZARARI 8 [email protected]

10 9

11 10

12 11

13 12

14 İLK MADDE VE MALZEME MALİYETLERİNİN SAPTANMASI Direkt ilk madde ve malzeme giderleri - Mamulün esas yapısını oluşturan ve hangi mamul için ne kadar kullanıldığı kolayca saptanabilen ilk madde ve malzemenin maliyetidir - Direkt ilk madde ve malzeme giderleri doğrudan doğruya mamulün maliyetine yüklenirler. - Üretimde kullanılmaları durumunda 710. Direkt İlk Md. Mlz. Gid. Hs. nın borcuna kaydedilirler. - Elbise üretiminde kumaşın maliyeti - Ayakkabı üretiminde derinin maliyeti - Yoğurt üretiminde sütün maliyeti - Halı üretiminde ipin maliyeti - Ekmek üretiminde unun maliyeti Endirekt ilk madde ve malzeme giderleri - Mamullerin esas yapısını oluşturmayan ancak tamamlanabilmesi için gerekli olan, yardımcı malzeme maliyeti ile işletme malzemesinin maliyetinden oluşur. - Hangi mamul ya da mamul grubu için ne kadar kullanıldığı kolaylıkla tespit edilemeyen malzeme maliyetleridir. - Mamul maliyetlerine yüklenirken doğrudan yüklenemeyen, dolaylı olarak dağıtım ölçüleri aracılığıyla yüklenebilen maliyetlerdir. - Üretimde kullanılmaları durumunda 730. Genel Üretim Gid. Hs. nın borcuna kaydedilirler. Yardımcı Malzeme - Üretilen ürünün bünyesine girmekle beraber değer ve miktar olarak ne kadar kullanıldığı tespit edilemeyen ya da ekonomik olarak hesaplanması anlamlı olmayan malzeme maliyetleridir. - Üretimde kullanılmaları durumunda 730. Genel Üretim Gid. Hs. nın borcuna kaydedilirler. - Elbise üretiminde astar ve ipin maliyeti - Ekmek üretiminde tuzun maliyeti İşletme Malzemesi - Üretilen ürünün bünyesine girmeyen ancak işletmenin faaliyetlerinde kullanılan malzemelerdir. - Kullanılmaları durumunda 730. Genel Üretim Gid. Hs. nın borcuna kaydedilirler. - Temizlik Malzemeleri - Kırtasiye Malzemeleri - Makine Yağı İlk Madde ve Malzeme Hareketlerinde Kullanılan Belgeler ÜRETİM BÖLÜMÜ SATINALMA BÖLÜMÜ TEDARİKÇİ FİRMA TESLİM ALMA BÖLÜMÜ DEPO İlk madde ve malzeme satın alma istek fişi Sipariş fişi Teslim alma raporu Stok kartı İlk madde ve malzeme istek fişi İLK MADDE VE MALZEME DEĞERLEME YÖNTEMLERİ 13 [email protected]

15 İlk alınan ilk madde ve malzeme, öncelikle üretime gönderilir. - Dolayısıyla bu yöntemde düşük maliyetli ilk madde ve malzeme üretimde kullanılırken, maliyeti yüksek olan ilk madde ve malzeme stokta kalmaktadır. - En yüksek Brüt Satış Karını veren yöntemdir. İşletmenin vergi yükü artar. Son giren ilk madde ve malzemeden başlamak üzere üretime gönderilir. - Dolayısıyla, maliyeti yüksek olan ilk madde ve malzeme üretimde kullanılmakta, maliyeti düşük olan stokta kalmaktadır. - Bu yöntemde kar düşük hesaplanır ve işletmenin vergi yükü azalır. İşletme aldığı her ilk madde ve malzeme den sonra ortalama maliyet bulur. Üretime ilk madde ve malzeme bu ortalama maliyete göre gönderilir. - Ortalama birim maliyetleri bulmak için; her defasında kalan tutarı, kalan miktara bölmek yeterlidir. Böylece dönem içindeki çıkışların maliyetindeki farklılıklar önemli ölçüde giderilmiş olmaktadır. Bu yöntemde ortalama birim maliyet dönem sonunda bulunur. Dönemin ilk madde ve malzeme giriş maliyetleri toplamı; dönem içindeki giren toplam miktara bölünmek suretiyle birim ortalama maliyet saptanır. - Dönem içinde ilk madde ve malzemelerin tamamı bu maliyet üzerinden üretime gönderilir. Bu yöntemlerin dışında, Gerçek Parti Maliyet Yöntemi (Has Maliyet) İlk Gelecek olan İlk Çıkar Yöntemi (NİFO) En yüksek Fiyatlı İlk Çıkar Yöntemi (HİFO) Yenileme Maliyeti Yöntemi (Piyasa Fiyatı) Standart Maliyet Yöntemi Güvenlik Stoklarını Dikkate Alan Değerleme Yöntemi Piyasa Fiyatı ve Alış Maliyetinden Düşük Olanı ile Değerleme Yöntemi 14 [email protected]

16 1. Bir üretim işletmesinin Mart 2004 dönemi M cinsi malzemeye ilişkin stok hareketleri aşağıdaki gibidir: Tarih Açıklama Miktar Brm.Fiy. Tutar 01 Mart Başlangıç 400 kg Mart Satın alınan 2000 kg Mart Ü. Gönderilen 800 kg Mart Ü. Gönderilen 400 kg Mart Satın alınan 1000 kg Bu bilgilere ve tartılı ortalama maliyet yöntemine göre, üretime gönderilen M turu ilk madde ve malzemenin maliyeti kaç TL dir? A) B) C) D) E) Emir üretim işletmesinin Mayıs 2005 dönemi A türü malzemeye ilişkin stok hareketleri aşağıdaki gibidir: Tarih Açıklama Miktar Brm.Fiy. Tutar 01 Mayıs Dönembaşı Mayıs Satın Alınan Mayıs Üretime Sevk Mayıs Üretime Sevk Mayıs Satın Alınan Bu bilgilere ve ilk giren ilk çıkar stok değerleme yöntemine göre üretime gönderilen A türü ilk madde ve malzemenin maliyeti kaç TL dir? A) B) C) D) E) Üretilen ürünün bünyesine giren, ürünün temel yapısını oluşturan, hangi ürün ya da ürün grubu için ne kadar kullanıldığı izlenebilen, iktisadi nitelikteki hammadde ve malzemelere ne ad verilir? A) Şekillendirme maliyetleri B) Endirekt hammadde maliyetleri C) Yardımcı malzeme maliyetleri D) İşletme maliyetleri E) Direkt ilk madde ve malzeme maliyetleri 4. Y Üretim İşletmesi nin Haziran 2006 dönemi T cinsi ilk madde ve malzemeye ait stok hareketleri aşağıdaki gibidir: Tarih Açıklama Miktar Brm. Fiy. Tutar Başlangıç Kalan 100 ad. 20 TL 2000 TL Satın alınan 200 ad. 25 TL 5000 TL Üret. Gönderilen 250 ad Satın alınan 350 ad. 30 TL TL Üret. Gönderilen 300 ad. - - Bu bilgilere ve Son Giren İlk Çıkar (LİFO) yöntemine göre, üretime gönderilen T türü ilk madde ve malzemenin maliyeti kaç TL dir? A) B) C) D) E) (E) üretim işletmesinin Ocak 2006 dönemi (DM1) cinsi malzemeye ait stok hareketleri aşağıdaki gibidir: Tarih Açıklama Miktar Brm.Fiy Önc. Dön. Devir TL Satın alınan TL Üretime Gönderilen Satın alınan TL Üretime Gönderilen Bu bilgilere ve son giren ilk çıkar yöntemi ne göre, dönem sonu (DM1) ilk madde ve malzemesinin maliyeti kaç TL dir? A) Dönem sonu ilk madde ve malzeme kalmamıştır. B) C) D) E) Aşağıdakilerden hangisi yardımcı malzemedir? A) Mobilya üretimde kullanılan sunta B) Toz şeker üretimde kullanılan pancar C) Elektronik sanayinde kullanılan temizlik malzemeleri D) Ayakkabı üretiminde kullanılan makine yağları E) Makine üretiminde kullanılan somun ve cıvatalar 7. A üretim işletmesine ait bazı bilgiler aşağıdaki gibidir: Tarih Açıklama Miktar Brm Maly Donem başı stokları 600 brm 50 TL/Br Üretime Gönderilen 400 brm Satın alınan 250 brm 60 TL/Br Satın alınan 300 brm 70 TL/Br Üretime Gönderilen 400 brm - Bu bilgilere ve ilk giren ilk çıkar stok değerleme yöntemine göre donem sonu ilk madde ve malzeme stokları kaç TL dir? A) B) C) D) E) ABC üretim işletmesinin üretmekte olduğu kumaş için gerekli olan ipliğe ait Ocak ayı stok hareketleri aşağıdaki gibidir: Satın Alınan Kullanılan DB Stoku m x 180 TL/m 3 Ocak m x 200 TL/m 10 Ocak m 16 Ocak m 18 Ocak m x 210 TL/m İşletme stok hareketlerini ilk giren ilk çıkar (FİFO) yöntemine göre değerlemektedir. Bu bilgilere göre, işletmenin üretimde kullandığı ipliğin maliyeti kaç TL dir? A) B) C) D) E) [email protected]

17 9. Aşağıdakilerden hangisi işletme malzemesine bir örnektir? A) Tutkal B) Somun C) Temizlik malzemeleri D) Çivi E) Düğme 10. AB Üretim İşletmesinin üretmekte olduğu mobilyalar için gerekli olan hammaddeye ait Haziran ayı stok hareketleri aşağıdaki gibidir: Satın Alınan Kullanılan DB Stoku m3 x 95 TL/ m3 3 Haziran m3 x 100 TL/ m3 11 Haziran m3 18 Haziran m3 26 Haziran m3 x 116 TL/ m3 İşletme stok hareketlerini tartılı ortalama maliyet yöntemine göre değerlemektedir. Bu bilgilere göre, işletmenin sırasıyla üretimde kullandığı ve stokta kalan hammadde maliyeti kaç TL dir? A) B) C) D) E) M Üretim İşletmesi nin üretmekte olduğu kamyon için gerekli olan lastiklerle ilgili Nisan ayı stok hareketleri aşağıdaki gibidir: Satın Alınan Kullanılan DB Stoku 800 adet x 60 TL/adet 6 Nisan 200 adet x 65 TL/adet 11 Nisan 900 adet 22 Nisan 900 adet x 69 TL/adet 24 Nisan 500 adet Bu bilgilere ve hareketli ortalama maliyet yöntemine göre işletmenin üretimde kullandığı lastiklerin maliyeti kaç TL dir? A) B) C) D) E) En az stokla üretimin kesintisiz olarak yürütülmesine olanak tanıyan yönteme ne ad verilir? A) Piyasa fiyatı B) Tam zamanlı envanter C) Devamlı envanter D) Ortalama maliyet E) Aralıklı envanter 13. AD Üretim İşletmesi'nin, üretmekte olduğu makine için gerekli olan hammaddeye ilişkin Şubat ayı stok hareketleri aşağıdaki gibidir: Satın Alınan Kullanılan DB Stoku kg x 90 TL/kg 2 Şubat kg 19 Şubat kg x 100 TL/kg 27 Şubat kg İşletme, stok hareketlerini ilk giren ilk çıkar (FİFO) yöntemine göre değerlemektedir. Bu bilgilere göre, işletmenin Şubat ayı sonundaki hammadde stoklarının maliyeti kaç TL dir? A) B) C) D) E) Aşağıdakilerden hangisi, stoklara her yeni girişten sonra birim maliyetlerin yeniden hesaplanmasına imkan veren stok değerleme yöntemi aşağıdakilerden hangisidir? A) İlk giren ilk çıkar yöntemi B) Basit ortalama maliyet yöntemi C) Hareketli ortalama maliyet yöntemi D) Tartılı ortalama maliyet yöntemi E) Son giren ilk çıkar yöntemi 15. Fiyatların sürekli olarak yükseldiği piyasa şartlarında dönem sonu stoklarının maliyetinin yüksek, üretime verilen malzeme maliyetlerinin ise düşük belirlenmesi istenmektedir. Aşağıdakilerden hangisi bu amaçla kullanılacak değerleme ölçüsüdür? A) Tartılı Ortalama Maliyet Yöntemi B) Gerçek Maliyet Yöntemi C) Son Giren İlk Çıkar Yöntemi D) İlk Giren İlk Çıkar Yöntemi E) Hareketli Ortalama Maliyet Yöntemi 16. Aşağıdaki ifadelerden hangisi ilk madde ve malzeme değerlemesinde kullanılan hareketli ortalama maliyet yöntemi için doğrudur? A) Bu yöntemin kullanılması üretim işletmeleri için uygun değildir B) Birim maliyet dönem sonunda bir kez hesaplanır C) Üretime verilen ilk madde ve malzemenin maliyeti dönem sonunda hesaplanan birim maliyet dikkate alınarak belirlenir D) Dönem sonu stoklarının maliyeti en son satın alınan ilk madde ve malzemenin maliyetinden oluşur E) Her yeni ilk madde ve malzeme satın alma işleminden sonra birim maliyet yeniden hesaplanır 16 [email protected]

Stok Kartı B) Fatura C) Sevk İrsaliyesi D) İlk Madde ve Malzeme Satın Alma İstek Fişi E) İlk Madde ve Malzeme İstek Fişi 18.")

18 17. Üretim için gereksinim duyulan ilk madde ve malzemelerin stoklardan üretim hatlarına çekilmesi ile ilgili olarak düzenlenmesi gereken belge aşağıdakilerden hangisidir? A) Stok Kartı B) Fatura C) Sevk İrsaliyesi D) İlk Madde ve Malzeme Satın Alma İstek Fişi E) İlk Madde ve Malzeme İstek Fişi 18. İlk madde ve malzeme hesabının borç kalanı için aşağıdaki ifadelerden hangisi doğrudur? A) Satıcıya olan senetsiz borç toplamıdır. B) Üretimde kullanılan ilk madde ve malzemelerin maliyetidir. C) İlk madde ve malzeme ambarına iade edilen malzemenin maliyetidir. D) Dönem içindeki ilk madde ve malzeme alışlarının toplam maliyetidir. E) Dönem sonu ilk madde ve malzeme stoklarının maliyetidir. 19. Pencere üretiminde kullanılan camın maliyeti aşağıdakilerden hangisinin kapsamında ele alınır? A) İşletme malzemesi maliyeti B) Endirekt madde ve malzeme maliyeti C) Direkt ilk madde ve malzeme maliyeti D) Mamul maliyeti E) Yardımcı madde ve malzeme maliyeti 20. Aşağıdaki stok değerleme yöntemlerinden hangisi fiyatların yükseldiği donemde üretim maliyetlerinin düşük hesaplanmasına ve fiktif karların doğmasına neden olmaktadır? A) Tartılı ortalama maliyet yöntemi B) Basit ortalama maliyet yöntemi C) Hareketli ortalama maliyet yöntemi D) İlk giren ilk çıkar yöntemi E) Son giren ilk çıkar yöntemi B D E D A E B A C A B B B C D E E E C D 17 [email protected]

19 İŞÇİ ÜCRET VE GİDERLERİ Direkt işçilik giderleri - Mamulün temel yapısını oluşturan ürün ya da hizmetlerin üretimini gerçekleştiren, - Ürün ya da hizmete doğrudan yüklenebilen işçiliklerdir. Bu giderler 720. Direkt İşçilik Giderleri Hs. nda muhasebeleştirilirler. 1. Esas Üretim Gider Yeri İşçilikleri 2. Fazla mesai ücretinin normal kısmı 3. Sipariş yetişmesi için yapılan fazla mesai ücreti ve zamları - Konfeksiyon üretiminde dikiş işçisi - Kaynak departmanında kaynak işçisi - Torna tezgahında çalışan işçi Endirekt işçilik giderleri Direkt işçilik dışında kalan ve mamule doğrudan doğruya yüklenilmeyen işçilik giderleridir. Endirekt işçilik maliyetleri 1. Ustabaşı Ücretleri 2. Hafta tatili, bayram tatili, yıllık izin ücretleri, ikramiyeler, fazla mesai, çocuk zamları vb. 3. Makine başında çalışan işçinin makine bakımı, onarımı vb. konularda eğitim verirken esas işin yerine başka işlerde geçirdiği süreye isabet eden ücretleri 4. Üretimle doğrudan ilgili olmayan işçilikler, tamir, bakım, temizlik işini yapan işçi ücretleri 730. Genel Üretim Giderleri Hs. na kaydedilirler. İŞÇİLİK MİKTARININ BELİRLENMESİNDE KULLANILAN BELGELER İŞYERİNDE GEÇEN TOPLAM ZAMANI GÖSTEREN BELGELER ZAMANIN HANGİ İŞLER ÜZERİNDE GEÇİRİLDİĞİNİ GÖSTEREN BELGELER a) İşçi saat kartı Çok işçi çalıştıran işletmelerde iş yerinde geçirilen zamanı göstermek için işçi zaman kartı kullanılır. İşçinin işe giriş ve çıkışında bu kartlar otomatik bir makineye okutulur. Ücret bordoları hazırlanırken temel bilgi kaynağı ise işçi saat kartıdır. b)puantaj kartı (Devam çizelgesi) Az işçi çalıştıran işletmelerde görevli kişi servisleri dolaşarak işe gelen işçilerin devam çizelgesinde gösterir. a) İşçi Çalışma Kartı Her bir işçinin işyerinde geçirdiği süreyi hangi gider merkezinde, hangi işler üzerinde geçirdiğini, boşa geçen zamanın yada fazla çalışmalarının olup olmadığını gösteren karttır. Bu karta direkt ve endirekt işçilikler niteliklerine göre işlendiği için maliyet kontrolünde ve dağıtımında etkin bir araçtır. b) İşçi Çalışma Kartı Özeti Ustabaşı veya atölye şefi tarafından hazırlanan ve onaylanan bu belgede her işçi için düzenlenen işçi zaman kartlarında yer alan bilgiler daha ayrıntılı olarak yer alır. Bu karta dayanılarak muhasebe yevmiye kayıtları yapılır. 18 [email protected]

Çalıştığı sürece işçilere sabit ücreti garanti etmesi 2) Kolay anlaşılabilir ve uygulanabilir olması 3) Çalışanlar için zaman baskısı yaratmadığından dikkat isteyen kaliteli üretim")

Yapılan iş ile ücret arasında doğrudan doğruya bir ilişki vardır 2) Verimi artıran ve üretimi teşvik edici bir niteliğe sahiptir 3) Kontrole fazla ihtiyaç duymaz Bu sistemde işçiler")

İşçilerin yıpranması, kalitenin düşmesi, iş kazalarının artması ve işçiler arası rekabetin çoğalmasına neden olur 2) Üretim kaynaklarında aksama olduğunda üretim miktarı ve ücret")

Zaman Akordu Zaman akordunda önemli olan faktör bir birimin üretilmesi için geçen zamandır.")

20 SMMM STAJ BAŞLATMA SINAVI ÜCRET SİSTEMLERİ Bu sistemde ücret belirlenirken işçinin işbaşına geçirdiği belli bir zaman esas alınır. Zaman ölçüsü saat, gün, hafta, ay yada yıl olabilir. Avantajları 1) Çalıştığı sürece işçilere sabit ücreti garanti etmesi 2) Kolay anlaşılabilir ve uygulanabilir olması 3) Çalışanlar için zaman baskısı yaratmadığından dikkat isteyen kaliteli üretim için uygun olması Dezavantajları 1) Çalışanları teşvik edici bir sistem değildir 2) Kontrole daha çok gereksinim duyulur 3) Verim düştüğünde birim a) Para Akordu Asgari ücretler ve normal olarak bir saatte üretilebilecek ürün miktarı dikkate alınarak hesaplanan ortalama saat ücretine birim başına akord değeri denir. Örnek: Evlerinde takı yapan bir kişinin yaptığı her takı için akord değerinin 5 TL. olarak belirlendiğini ve bu kişinin günde 15 tane takı yapabildiğini varsaydığımızda kişinin hak ettiği ücreti hesaplayınız? Bu sistemde, zaman göre değil, fiilen yapılan üretim miktarına bağlı olarak ücret hesaplanır. Avantajları 1) Yapılan iş ile ücret arasında doğrudan doğruya bir ilişki vardır 2) Verimi artıran ve üretimi teşvik edici bir niteliğe sahiptir 3) Kontrole fazla ihtiyaç duymaz Bu sistemde işçiler her zaman temeline dayalı ücret sisteminin sağladığı güvenceye sahipken hem de normal üretim düzeyini aşarsa yarattığı kazançtan belli bir oranda pay almaktadır. Dezavantajları 1) İşçilerin yıpranması, kalitenin düşmesi, iş kazalarının artması ve işçiler arası rekabetin çoğalmasına neden olur 2) Üretim kaynaklarında aksama olduğunda üretim miktarı ve ücret düzeyi düşer. Akord Ücret a) b) c) Sistemi kendi içinde Para Akordu Zaman akordu Grup Akordu olmak üzere üçe ayılır. b) Zaman Akordu Zaman akordunda önemli olan faktör bir birimin üretilmesi için geçen zamandır. Hak edilen ücret hesaplanırken bir birim için dakika olarak belirlenen akord zamanı, üretim miktarı ve akord faktörü ile çarpılarak bulunur. Örnek: 2 TL. saat ücretiyle çalışan bir işçi % 20 akord zammı almaktadır. Akord zamanı ise 1 birim üretmek için 30 dakikadır. İşçi normal çalışma gününde 15 birim üretmiştir. Bu işçinin zaman akorduna göre günlük kazancı kaç TL dir? 19 c) Grup Akordu Bu sistem üretimin grup olarak yapılması zorunlu olduğunda uygulanır. Akord kazancının grup üyeleri arasında dağıtılabilmesi için işçilerin normal saat ücretleri dağıtım anahtarı olarak dikkate alınır. Örnek: Üretimi grup olarak yapılan bir ürün için verilen akord ücreti 120 YTL dir. Akord kazancı grup üyeleri üç kişinin aldıkları normal çalışma ücretleri sırasıyla 45 YTL, 27 YTL ve 18 YTL dir. Akord kazancı grup üyeleri arasında normal çalışma ücretleri dağıtım anahtarı alınmak suretiyle dağıtılacaktır. Buna göre 1. işçinin alacağı akord ücreti kaç YTL dir? [email protected]

21 Boşa Geçen Zaman Karşılığı İşçi Ücretleri (Engellenebilir bir sebep) -Hammadde Gecikmesi -Normal kapasitenin altında üretim yapılması -İş tanımı ve talimatındaki eksiklikler -Üretim araçlarının bozulması -Malzeme ya da yarı mamullerin üretime sevkinde çıkan aksamalar -Enerji sıkıntısından kaynaklanan aksamalar Engellenemez Öngörülemez bir sebep Doğal Afet Yangın Genel Enerji Kesintisi Grev 730. Genel Üretim Giderleri 680. Çalışmayan Kısım Gider ve Zararları Örnek: Saat ücreti 10 TL. olan bir işçinin normal çalışma süresinin 8 saat, bu sürenin 1 saatlik kısmı, a) Hammadde gecikmesi sebebiyle çalışılamamıştır. Gerekli kaydı yapınız. b) Genel enerji kesintisi sebebiyle çalışılamamıştır. Gerekli kaydı yapınız. Fazla Çalışma Karşılığı İşçi Ücretleri Kapasite Yetersizliğini gidermek (Engellenebilir bir sebep) Siparişi Yetiştirmek 730. Genel Üretim Giderleri 720. Direkt İşçilik Giderleri İşçilerin normal çalışma süreleri dışında yaptıkları çalışmalar için hakkettikleri tutardır. Fazla çalışma ücretleri genellikle normal çalışma ücretinin %50 si kadardır.fazla çalışma belli bir siparişin yetiştirilmesi için yapılmış ve bu maliyet artışı müşteri tarafından kabul edilmişse; fazla tutar direkt işçilik kabul edilir. Fazla çalışma kapasitesi eksikliğinin giderilmesi için yapılmışsa, fazla tutar endirekt işçilik sayılıp Genel Üretim Maliyetine dahil edilir. 20 [email protected]

Fazla çalışma belli bir siparişin yetişmesi için yapılmıştır. Gerekli kaydı yapınız. b) Fazla çalışmanın kapasite eksikliği nedeniyle yapılmıştır. Gerekli kaydı yapınız. Yıllık Ücretli İzin ve İkramiyeler Bu ödemeler bir genel üretim maliyeti unsurudur.")

22 Örnek : Saat ücreti 10 TL. olan bir işçinin normal çalışma süresinin 8 saattir. İşçi bir çalışma gününde 11 saat olarak fazla çalışmıştır. İşletmenin fazla çalışmalarda % 50 zamlı ödeme yapmaktadır. Buna göre; a) Fazla çalışma belli bir siparişin yetişmesi için yapılmıştır. Gerekli kaydı yapınız. b) Fazla çalışmanın kapasite eksikliği nedeniyle yapılmıştır. Gerekli kaydı yapınız. Yıllık Ücretli İzin ve İkramiyeler Bu ödemeler bir genel üretim maliyeti unsurudur. Ancak bu tür maliyetler yıl içinde belirli dönemlerde ödendiklerinden ödemelerin yapıldığı aylarda genel üretim maliyetleri artar. Bu sakıncayı ortadan kaldırmak için yıl içinde ödenecek ücretli izin ve ikramiyeler önceden tahmini olarak belirlenir. Bu tutar 12 aya bölünerek her aya eşit dağıtılır. - Her ay yapılacak kayıt şöyledir Genel Üretim Gid Maliyet Gider Karşılığı xx xx - Ücretli izin ve ikramiye ödendiğinde; 373. Maliyet Gider Karşılığı 100. Kasa xx xx 21 [email protected]

23 İşçi Kıdem Tazminatı Ödemeleri İş kanununda belirtilen durumlarda iş akdi sona eren işçiye veya kanuni mirasçılarına işverence ödenen paradır. Mamul maliyetlerinin sağlıklı ve doğru hesaplanabilmesi için kıdem tazminatlarının aylar itibariyle üretim maliyetleriyle ilişkilendirilerek maliyet dağıtımlarının yapılması gerekir. - Tahakkuk edeceği tahmin edilen kıdem tazminatlarının 1/12 si şu şekilde muhasebeleştirilir: 730. Genel Üretim Gid. xx 472. Kıdem Tazminatı Karşılığı xx - Uzun vadeli kıdem tazminatı borcunun kısa vadeli borçlara aktarılması: 472. Kıdem Tazminatı Karş. xx 372. Kıdem Tazminatı Karşılığı xx -Kıdem tazminatının ödenmesi durumunda ise şu kayıt yapılır Kıdem Tazminatı Karş Kasa xx xx 1. Aşağıdakilerden hangisi "direkt işçilik giderleri" kapsamında değildir? A) Esas işçilikler B) Ustabaşı ücretleri C) Üretim primleri D) Fazla çalışma ücretinin normal kısmı E) SSK işveren payı 2. Aşağıdakilerden hangisi "direkt işçilik giderleri" kapsamında değildir? A) Esas işçilikler B) SSK işveren payı C) Fazla çalışma ücretinin normal kısmı D) Üretim primleri E) Ustabaşı ücretleri 3. Direkt işçilik niteliğinde iş yapan bir işçinin yıllık izin ücretleri ve ikramiyeleri aşağıdakilerden hangisi içinde izlenmektedir? A) Yönetici işçilik B) Endirekt işçilik C) Boş işçilik D) Genel yönetim gideri E) Direkt işçilik 4. Saat ücreti 20 TL olan işçinin, normal çalışma suresi 8 saattir. İşçinin, bir çalışma gününde 10 saat çalıştığı ve işletmenin fazla çalışmalarda % 50 zamlı ödeme yaptığı varsayılırsa, işçinin toplam hak ettiği ücret kaç TL dir? A) 220 B) 200 C) 180 D) 150 E) Belirli bir siparişin yetiştirilmesi için yapılan fazla çalışma ödemesi aşağıdakilerden hangisinde yer alır? A) Genel üretim giderinde B) Endirekt işçilik giderinde C) Genel yönetim giderinde D) Direkt işçilik giderinde E) Çalışmayan kısım gider ve zararlarda 22 [email protected]

Ustabaşına ödenen ücretler B) Kaynak departmanında çalışan işçiye ödenen ikramiyeler C) Kaynak departmanında çalışan işçiye yaptığı kaynak işi karşılığında ödenen ücretler D) Kaynak departmanında")

24 6. Aşağıdakilerden hangisi endirekt işçilik kapsamında ele alınmaz? A) Ustabaşına ödenen ücretler B) Kaynak departmanında çalışan işçiye ödenen ikramiyeler C) Kaynak departmanında çalışan işçiye yaptığı kaynak işi karşılığında ödenen ücretler D) Kaynak departmanında çalışan işçiye makine başında geçirdiği boş zamanlar için ödenen ücretler E) Bakım - onarım işçilerinin ücretleri 7. Saat ücreti 2 TL olan işçinin normal çalışma süresi 8 saattir. İşçi belli bir siparişin yetiştirilmesi amacıyla 10 saat çalışmıştır. İşletmede fazla çalışma karşılığında % 50 zamlı ödeme yapılmaktadır. İşçi ye 10 saatlik çalışması karşılığında ödenecek ücret kaç TL dir? A) 17 B) 19 C) 22 D) 24 E) Saat ücreti 3 TL olan bir işçinin normal çalışma süresi 8 saat olup, bu işçi bir günde 10 saat çalışmıştır. İşletmede fazla çalışma için % 50 zamlı ödeme yapılmaktadır. Bu bilgilere göre işçiye ödenecek ücret kaç TL dir? A) 24 B) 27 C) 30 D) 33 E) İşletmede kapasite eksikliği nedeniyle üretim darboğazını aşmak üzere fazla çalışma yapılmaktadır. Bu nedenle yapılacak fazla çalışma zammı ödemeleri aşağıdaki hesaplardan hangisinde izlenir? A) Direkt İşçilik Giderleri B) Kasa C) Genel Üretim Giderleri D) Çalışmayan Gider ve Zararları E) Personel Borçlar 10. Aşağıdakilerden hangisi endirekt olarak değerlendirilemez? A) Kesme departmanı ustabaşına ödenen ücretler B) Üretim makineleri bakım işinde çalışanlara ödenen ücretler C) Üretim bölümünde çalışan işçilere ödenen yıllık ikramiyeler D) İdari binalar temizlik işinde çalışan işçilere ödenen ücretler E) Konfeksiyon atölyesinde kesim makinesinde çalışan işçilere dönen ücretler 12. Direkt işçilik maliyetlerini endirekt işçilik maliyetlerinden ayıran en önemli özellik aşağıdakilerden hangisidir? A) İşçilerin sürekli olarak çalışması veya çalışmaması B) İşçilerin zaman esasına göre çalışması C) Ücretlerin hesaplanmasında kullanılan ücret sisteminin farklı olması D) İşçinin sahip olduğu sosyal haklar E) Mamullere doğrudan doğruya yüklenebilme olanağının olması 13. Bir üretim işletmesinde (D) siparişiyle ile ilgili olarak toplam 40 saat çalışılmıştır. Bu sürenin 15 saati fazla mesai çalışmasıdır. Fazla mesai çalışması siparişinin tamamlanması için yapılmıştır. İşletmede saat ücreti 1 TL ve fazla mesai zammı ise %50 dir. Bu bilgilere göre siparişin maliyetine yüklenecek işçilik maliyeti kaç TL dir? A) 40 B) 41,5 C) 47,5 D) 53,5 E) Üretim için gerekli olan malzemenin işletmeye zamanında ulaşmaması nedeniyle, iki saatlik boşa geçen zaman oluşmuştur. Bu süre için işçilere ödenen ücretler aşağıdaki hesaplardan hangisinin borç tarafına kaydedilir? A) Çalışmayan Kısım Gider ve Zararları B) Genel Üretim Giderleri C) Direkt İşçilik Giderleri D) Direkt İlk Madde ve Malzeme Giderleri E) Personele Borçlar 15. Sel baskını nedeniyle işletmede, altı saatlik boşa geçen zaman oluşmuştur. Bu süre için işçilere ödenen ücretler aşağıdaki hesaplardan hangisinin borç tarafına kaydedilir? A) Personele Borçlar B) Çalışılmayan Kısım Gider ve Zararları C) Direkt İlk Madde ve Malzeme Giderleri D) Direkt İşçilik Giderleri E) Genel Üretim Giderleri B E B A E C C D C E A E C B B 11. Mamul veya hizmet üretiminde kullanılan, mamulün temel öğesini oluşturan ve mamullere doğrudan yüklenebilen işçilikler aşağıdakilerden hangisidir? A) Direkt işçilik B) Endirekt işçilik C) Yardımcı işçilik D) Yönetici işçilik E) Üretken olmayan işçilik 23 [email protected]

25 GENEL ÜRETİM GİDERLERİ Mamul maliyetlerini oluşturan direkt ilk madde ve malzeme giderleriyle, direkt işçilik giderleri dışında kalan, üretimle ilgili diğer giderlere; genel üretim giderleri diyoruz. Bu giderler; endirekt ilk madde ve malzeme giderleri, endirekt işçilik giderleri ve üretime doğrudan doğruya yüklenilemeyen diğer üretim giderlerini kapsar. Ortak üretim giderleri de denilen bu giderler her üretim işletmesinin üretim ilişkisine göre çeşitli farklılıklar gösterebilir. Çokça karşılaşabileceğimiz genel üretim giderlerinden bazılarını şöylece sıralayabiliriz: - Endirekt ilk madde ve malzeme giderleri - Endirekt işçilik giderleri - Üretimde kullanılan sabit değer amortisman giderleri - Üretimde kullanılan sabit değerlerin, vergileri, kiraları, harçları - Enerji ve yakıt giderleri - Aydınlatma, ısıtma ve havalandırma giderleri - Tamir, bakım ve onarım giderleri - Sosyal, sağlık, spor tesisleri yemekhane giderleri dinlenme yerleri vb. - Görüldüğü gibi, genel üretim giderleri değişik özellikteki çeşitli üretim giderlerinden oluşmaktadır. Bu giderlerin mamullere dağıtımında seçilecek dağıtım ölçüsü oldukça önemlidir. Bu ölçünün, mamulle gider arasındaki ilişkiyi en iyi şekilde temsil etmesi gerekir. (Örneğin; ısıtma giderinin alan genişliği ölçüsüne göre dağıtılması olumlu bir ilişkidir.) ÖZELLİKLERİ 1. Mamulle arasında direkt bir ilişki yoktur 2. Birbirinden çok farklı nitelikte çok farklı maliyet unsurlarından oluşur A) Sabit B) Değişken 3. Bir kısmı zaman içinde düzensiz dağılım gösterir A) İkramiyeler B) İzin ve tatil ücretleri C) Isınma giderleri 4. Bir kısmının kesin tutarları ancak yılsonlarında belirlenebilir. A) Bakım onarım giderleri B) Amortisman giderleri 5. Yıllık tutarı belli olan bazı GÜG lerin imalata yüklenmesi isteğe bağlıdır. GİDER YERLERİ: Gider yerleri, giderleri ayrı olarak izlenen örgüt veya hesap birimleridir. GİDER YERLERİNİN BÖLÜMLENMESİ: Gider yerleri, giderlerin fonksiyonel bölümlenmesine ve Tekdüzen Hesap Planına uygun şekilde, şu şekilde gruplandırılabilir. A- ÜRETİM GİDER YERLERİ 1. Esas Üretim Yerleri 2. Yardımcı Üretim Yerleri 3. Hizmet Yerleri 4. Üretim Yerleri Yönetim Gider Yerleri B- DÖNEM GİDER YERLERİ 5. Araştırma ve Geliştirme Gider Yerleri 6. Pazarlama Satış ve Dağıtım Gider Yerleri 7. Genel Yönetim Gider Yerleri 8. Finansman Gider Yerleri 24 [email protected]

, basınçlı hava (kompresör) dairesi, vb. birimleri kapsar.")

ve satış sonrası hizmet ( bakım) servisi gibi birimleri kapsar.")

26 ESAS ÜRETİM YERLERİ İşletmenin ana faaliyet konusunu oluşturan mamullerin üretimini yapan bölümlerdir. Bazı yapıtlarda işlem merkezleri adıyla da anılan bu gider yerlerine örnek olarak, bir iplik fabrikasında iplik, bobin, ve büküm bölümleri; kumaş fabrikasında dokuma, beyazlatma, boyama ve apreleme bölümleri; bir ağaç işleri ( mobilya ) fabrikasında kesim. makine, montaj, boya-cila ve döşeme bölümleri sayılabilir. YARDIMCI ÜRETİM YERLERİ Esas üretim yerlerinin ve diğer birimlerin faaliyetlerini sürdürmeleri için gerekli yan girdileri üreten elektrik santrali, buhar ( kazan dairesi), basınçlı hava (kompresör) dairesi, vb. birimleri kapsar. ÜRETİM YERLERİ YÖNETİM GİDER YERLERİ Fabrikadaki çalışmaları yöneten veya yönlendiren fabrika müdürlüğü, üretim planlama bölümü, vb. birimleri kapsar. HİZMET YERLERİ Diğer gider yerlerine hizmet vermek üzere kurulmuş bakım ve onarım servisi, nakliye servisi, personel taşıma servisi, laboratuar, yemekhane ve malzeme ambarı gibi birimlerdir. ÜRETİM GİDER YERLERİ ARAŞTIRMA VE GELİŞTİRME GİDER YERLERİ Araştırma ve geliştirme giderlerinin biriktirildiği gider yerleridir. Genelde hesap birimi olarak tek bir gider yeri şeklinde karşımıza çıkar. Ancak, araştırma ve geliştirmeye büyük önem vererek, örgüt yapısını buna göre oluşturmuş işletmelerde, örgüt birimleri halinde birkaç gider yerini kapsayabilir. PAZARLAMA, SATIŞ DAĞITIM GİDER YERLERİ Üretim sonrası depolama, dağıtım vb, faaliyetleri yürüten pazarlama bölümü, satış mağazaları, mamul ambarı, nakliye servisi ( mamul) ve satış sonrası hizmet ( bakım) servisi gibi birimleri kapsar. GENEL YÖNETİM GİDER YERLERİ Genel yönetim giderlerinin yapıldığı yerlerdir. Örnek olarak genel müdürlük, muhasebe bölümü, hukuk müşavirliği vb birimler sayılabilir. FİNANSMAN GİDER YERLERİ Finansman giderlerinin biriktirildiği, genelde tek hesap biriminden oluşur. DÖNEM GİDER YERLERİ 25 [email protected]

Dağıtım - Kademeli Dağıtım - Matematiksel Dağıtım - Standart (Planlı) Dağıtım - Karşılıklı (Turlamalı) Dağıtım Esas.Üret Gid. Yeri III.")

Üçüncü Dağıtım: Esas üretim gider yerlerinde toplanan giderlerin (maliyetlerin) üretilen mamullere dağıtılmasıdır.")

27 GİDER DAĞITIMLARI G.Ü.G. I. DAĞITIM Yard.Hiz. Gid. Yeri Yard.Üret Gid. Yeri II. DAĞITIM -Basit (Doğrudan) Dağıtım - Kademeli Dağıtım - Matematiksel Dağıtım - Standart (Planlı) Dağıtım - Karşılıklı (Turlamalı) Dağıtım Esas.Üret Gid. Yeri III. DAĞITIM MAMULLER GİDER DAĞITIMLARI 1) Birinci Dağıtım : Giderlerin gider yerlerine dağıtımıdır 2) İkinci Dağıtım : Yardımcı üretim ve yardımcı hizmet gider yerleri giderlerinin esas üretim gider yerlerine dağıtılmasıdır. 3) Üçüncü Dağıtım: Esas üretim gider yerlerinde toplanan giderlerin (maliyetlerin) üretilen mamullere dağıtılmasıdır. BASİT DAĞITIM Yardımcı Gider yerlerinin birbirlerine sunmuş oldukları hizmet alışverişlerini dikkate almayan, giderleri sadece esas üretim gider yerleri ile dönem gider yerleri ve varsa yatırım gider yerleri arasında dağıtan gider dağıtım yöntemidir. KADEMELİ DAĞITIM Yardımcı Gider yerlerinin birbirlerine sunmuş oldukları hizmet alışverişlerini kısmen dikkate alan, giderleri aynı zamanda esas üretim gider yerleri ile dönem gider yerleri ve varsa yatırım gider yerleri arasında dağıtan gider dağıtım yöntemidir. Gider Dağıtımında, - En fazla gider yerine hizmet sunmuş gider yerinden dağıtıma başlanır. - Hizmet sunma dereceleri eşitse, gideri en fazla olan gider yeri öncelikli dağıtılır. - Yardımcı gider yeri giderini dağıtırken kendisine pay vermez. - Kendisinden önce gideri dağıtılmış bir gider yerine, gider dağıtımından pay verilmez. MATEMATİKSEL DAĞITIM Her bir yardımcı gider yerinin birbirine sunduğu hizmet alışverişini tam olarak dikkate alan ve dağıtım yaparken denklemler yoluyla dağıtımın gerçekleştirildiği yöntemdir. Y: Kendi Gideri x Diğer Yardımcı Gider yerinden alınan % lik pay 26 [email protected]

28 STANDART (PLANLI) DAĞITIM Bu yöntem dağıtıma tabi yardımcı üretim ve hizmet gider yeri giderlerinin, Tahmin yoluyla veya bütçeler aracılığı ile belirlenerek, saptanan dağıtım oranlarına göre ilgili gider yerlerine dağıtılması esasına dayanır. Fiili giderler ile standart giderler arasındaki dağıtım farkları önceden belirlenen oranlardan yararlanılarak esas üretim gider yerlerine dağıtılır. Yardımcı üretim ve hizmet gider yerleri karşılıklı olarak birbirlerine pay verirler. Dağıtım fiili giderlere göre değil, önceden tahmin edilen veya bütçelenmiş gider tutarına göre belirlenen dağıtım anahtarı yardımıyla yapılır. Eksik yükleme olması durumunda, aradaki farklar üretim maliyetlerine ilave edilir. Fazla yükleme olması durumunda esas üretim gider yerleri maliyetinden düşülür. NOT : Sorunun içerisinde tahmin, plan/bütçe gibi ifadelere yer verilmişse Standart dağıtım yöntemidir. KARŞILIKLI (TURLAMALI) DAĞITIM Bu yöndemde, dağıtıma tabi gider yerleri arasındaki hizmet alışverişi dikkate alınmakta ve giderler yardımcı üretim ve hizmet gider yerlerine karşılıklı olarak dağıtılmaktadır. Karşılıklı dağıtım yöntemi, denklem esasına dayanan matematik dağıtım yönteminin, denklem kurulmadan yapılacak hesaplarla uygulanması yöntemidir. SORU : Dağıtıma tabi yardımcı üretim ve hizmet gider yeri giderlerinin, tahmin yoluyla veya bütçeler aracılığıyla belirlenerek, saptanan dağıtım oranlarına göre ilgili gider yerlerine dağıtılması esasına dayanan dağıtım yöntemi hangisidir? - Standart Dağıtım Yöntemi SORU : Kademeli Dağıtım Yöntemi nin başlıca sakıncası hangisidir? - Dağıtım tek yönlüdür, dağıtımı yapılan gider yerine pay verilmez. SORU : Gider çeşitlerinin gider yerleri itibariyle dağıtımını topluca gösteren tabloya ne ad verilir? - Gider Dağıtım Tablosu SORU : Giderlerin oluştukları anda hangi gider yerlerine ve hangi maliyet hesabı aracılığı ile verileceğinin belirlenmesi işlemine ne ad verilir? - I. Dağıtım SORU : Yardımcı Üretim gider yerleri ile hizmet gider yerleri giderlerinin, bu gider yerlerinin üretiminden ve hizmetinden yararlanan gider yerleri arasında dağıtılmasına ne ad verilir? - II. Dağıtım SORU : Esas üretim gider yerinde toplanan giderlerin o gider yerinde üretilen ana mamul grupları, ortak ürünler ve yan ürünler arasında dağıtılmasına ne ad verilir? - III. Dağıtım 27 [email protected]

29 1. İşletmenin ilgili döneminde TL lik fabrika binası sigortası, TL lik ısıtma gideri gerçekleşmiştir. Bu işletmeye ait dağıtım ölçüleri aşağıdaki gibidir: Dağıtım Anahtarı E.Ü. Gider Yerler Y.H.Ü. Gider Yerleri Döküm Montaj Bakım Enerji Dönem Gider Yeri Genel Yönetim m Petek Sayısı Fabrika binası sigortası m2, ısıtma gideri ise petek sayısına göre dağıtılacaktır. Bu bilgilere göre; dokum bölümünün I. gider dağıtım toplamı ne kadardır? A) B) C) D) E) III. Genel üretim maliyetleri dağıtımı ile ilgili olarak aşağıdaki ifadelerden hangisi doğrudur? A) Esas maliyet yerlerinde toplanan maliyetler yardımcı maliyet yerlerine çeşitli ölçüler kullanılarak dağıtılır. B) Yardımcı maliyet yerlerinde toplanan maliyetler mamullere dağıtılır. C) Esas maliyet yerlerinde toplanan maliyetler çeşitli ölçüler kullanılarak mamullere dağıtılır. D) Yardımcı maliyet yerlerinde toplanan maliyetler esas maliyet yerlerine çeşitli ölçüler kullanılarak dağıtılır. E) Yardımcı maliyet yerlerinde toplanan maliyetler giderlere dağıtılır. 4. İşletmeye ait bazı bilgiler aşağıdaki gibidir: Yardımcı Esas Hizmet Gider Üretim Gider Yerleri Yerleri I.Gider Dağıtımı Toplamı Dağıtım Anahtarı Bakım Enerji Döküm Montaj xxx xxx İşçi Sayısı m İşletme II. gider dağıtım ında kademeli dağıtım Yöntemi ni uygulamakta ve bakım bolumu dağıtım anahtarı olarak işçi sayısını kullanmaktadır. Bu bilgilere göre, bakım bölümünün montaj bölümüne yüklediği gider payı ne kadardır? A) B) C) D) E) Aşağıdaki yöntemlerden hangisi, dağıtıma tabi gider yerlerine ait giderlerin dağıtılmasında kullanılan yöntemlerden biri değildir? A) Matematiksel dağıtım yöntemi B) Karşılıklı dağıtım yöntemi C) Ağırlıklı ortalama yöntemi D) Kademeli dağıtım yöntemi E) Planlı (standart) dağıtım yöntemi 6. Esas üretim gider yerlerinin ve diğer gider yerlerinin faaliyetlerini sürdürebilmeleri için gerekli yan girdileri üreten gider yeri aşağıdakilerden hangisidir? A) Üretim Yerleri Yönetimi Gider Yeri B) Esas Üretim Gider Yeri C) Genel Yönetim Gider Yeri D) Yardımcı Hizmet Gider Yeri E) Yardımcı Üretim Gider Yeri 3. Esas uretim gider yerlerinde toplanan giderlerin, o gider yerinde üretilen mamul ve hizmet maliyetlerine yüklenmesine ne ad verilir? A) Matematiksel dağıtım B) Üçüncü dağıtım C) Doğrusal dağıtım D) Birinci dağıtım E) İkinci dağıtım 7. Yard. Hizmet Maliyet Yeri (I) Yard. Hizmet Maliyet Yeri (II) Esas Üretim Maliyet Yeri (A) Esas Üretim Maliyet Yeri (B) Esas Üretim Maliyet Yeri (C) I.Dağıtım Toplamı TL Yar.Hiz. Maliyet %5 %50 %20 %15 %15 Yeri (I) Yar.Hiz. Maliyet Yeri (II) - - %40 %20 %20 I. Dağıtım sonucunda oluşan bu bilgilere ve kademeli dağıtım yöntemine göre ikinci dağıtım sonucunda esas üretim maliyet yeri A daki toplam gider payı kaç TL dir? A) B) C) D) E) [email protected]

30 8. Standart (planlı) dağıtım yöntemi ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? A) Fiili giderler ile standart giderler arasındaki dağıtım farkları önceden belirlenen oranlardan yararlanılarak esas üretim gider yerlerine dağıtılır. B) Yardımcı üretim ve hizmet gider yerleri, seçilmiş bulunan faaliyet ölçüsüne göre yararlandıkları hizmet ölçüsünde giderlerden pay alırlar. C) Dağıtım fiili giderlere göre değil, önceden tahmin edilen veya bütçelenmiş gider tutarlarına göre, belirlenen dağıtım anahtarları yardımıyla yapılır. D) Eksik yükleme olması durumunda, aradaki farklar üretim maliyetlerine ilave edilir. E) Fazla yükleme olması durumunda, aradaki farklar yardımcı üretim gider yeri maliyetinden düşülür. 9. B Uretim İşletmesi'nin birinci dağıtım sonrası gider yerlerinde toplanan gider tutarları ile yemekhane ve personel taşıma yardımcı gider yerlerinin diğer gider yerlerine sağladıkları hizmetlerin oranları aşağıdaki gibidir: I.Dağıtım Toplamı Biçki, Dikiş Y.hane Personel Taşıma Finansman Gider Yeri Yemekhane % 75 - %15 %10 Personel Taşıma %70 %25 - %5 İşletme, II. dağıtımda matematiksel dağıtım yöntemini kullanmaktadır. Yemekhane X ve personel taşıma Y ile ifade edilirse, matematiksel dağıtım yönteminde karşılıklı dağıtıma girecek gider yerlerinin matematiksel denklemleri aşağıdakilerden hangisidir? A) X = ,25Y Y = ,15X B) X = ,15Y Y = ,25X C) X = ,25Y Y = ,15X D) X = ,25Y Y = ,15X E) X = ,15Y Y = ,25X 10. Birinci dağıtım sonunda gider yerinde toplanan giderleri, sadece esas üretim gider yerleri ile dönem gider yerleri ve varsa yatırım gider yerleri arasında dağıtan gider dağıtım yöntemi aşağıdakilerden hangisidir? A) Kademeli dağıtım B) Basit dağıtım C) Karşılıklı dağıtım D) Matematiksel dağıtım E) Planlı (standart) dağıtım 11. Aşağıdaki gider yerlerinden hangisi bir kumaş fabrikasında yardımcı hizmet gider yerine örnek olarak verilebilir? A) Yatırım planlama bölümü B) Üretim planlama bölümü C) Yemekhane D) Dokuma E) Boyama 12. A İşletmesinin birinci gider dağıtım sonunda gider yerlerinde toplanan giderleri ve dağıtım anahtarlarına ait bilgiler aşağıdaki gibidir: EÜGY 1 EÜGY 2 YGY(A) YGY(B) I.Gid. Dağıtım Toplamı Dağıtım Anahtarları İşçi Sayısı İstek Fişi Sayısı YGY (A) nın giderleri işçi sayısı, YGY (B) nin giderleri istek fişi sayısı dikkate alınarak dağıtılacaktır. Bu bilgilere ve basit dağıtım yöntemine göre YGY (B) den EUGY 1 e yüklenecek gider tutarı kaç TL dir? A) B) C) D) E) A üretim işletmesinin, birinci dağıtım sonrası gider yerlerinde toplanan gider tutarları ile elektrik santrali ve spor tesisi yardımcı gider yerlerinin diğer gider yerlerine sağladıkları hizmetlerin oranları aşağıdaki gibidir: 1. Dağıtım Toplamı Elektrik Santrali Spor Tesisi Montaj Elektrik Santrali Spor Tesisi Genel Yönetim %85 - %10 %5 %60 %30 - %10 İşletme, II. dağıtımda matematiksel dağıtım yöntemini kullanmaktadır. Bu bilgilere göre, matematiksel dağıtım sonrası elektrik santralinin spor tesisinden alacağı gider payı kaç TL dir? A) B) C) D) E) [email protected]

Birinci dağıtım B) İkinci dağıtım C) Üçüncü dağıtım D) Dördüncü dağıtım E) Beşinci dağıtım 15. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir: Gider Yeri YHGY 1 YHGY 2 Dağıtılacak Gider 2.000 3.")

31 14. İşletmede katlanılan endirekt giderlerin ilgili tüm gider yerlerine dağıtım ölçüsü yardımıyla dağıtılması kaçıncı dağıtımdır? A) Birinci dağıtım B) İkinci dağıtım C) Üçüncü dağıtım D) Dördüncü dağıtım E) Beşinci dağıtım 15. Bir işletmeye ait bazı bilgiler aşağıdaki gibidir: Gider Yeri YHGY 1 YHGY 2 Dağıtılacak Gider Yardımcı Hizmet Gider Yeri I %15 %5 Yardımcı Hizmet Gider Yeri II %10 %15 Esas Üretim Gider Yeri I %45 %30 Esas Üretim Gider Yeri II %30 % Yardımcı hizmet gider yerlerinin birbirleriyle olan hizmet alış verişlerinin dikkate alınmadığı; yardımcı gider yerlerinde toplanan giderlerin sadece esas üretim gider yerlerine dağıtımın yapıldığı dağıtım yöntemi aşağıdakilerden hangisidir? 18. A) Örnek dağıtım yöntemi B) Matematiksel dağıtım yöntemi C) Kademeli dağıtım yöntemi D) Doğrudan dağıtım yöntemi E) Planlı dağıtım yöntemi Dağıtılacak gider toplamı yüksek olan YHGY öncelikle dağıtılacaktır. Bu bilgilere ve kademeli dağıtım yöntemine göre esas üretim gider yeri II de toplanacak toplam gider kaç TL dir? A) B) C) D) E) Gen.Üretim Gid. - Esas Üretim Gid. Yeri A - Esas Üretim Gid. Yeri B xx 730. Gen.Üretim Gid. - Yard. Üretim Gid. Yeri X - Yard. Üretim Gid. Yeri Y xx Bu kayıt aşağıdaki işlemlerden hangisine aittir? A) Esas üretim gider yerlerinde toplanan giderlerinin üretilen mamullerin maliyetine dağıtılmasına B) Yardımcı gider yerlerinde toplanan giderlerin üretilen mamullerin maliyetine dağıtılmasına C) Esas üretim gider yerlerinde toplanan giderlerin yardımcı gider yerlerine dağıtılmasına D) Dönem içinde katlanılan giderlerin ilgili gider yerlerine dağıtılmasına E) Yardımcı gider yerlerinde toplanan giderlerin esas üretim gider yerlerine dağıtılmasına 30 [email protected]

32 A C B D C E D B A B C C D A B E D B E E 31 [email protected]

Asal Maliyet Yöntemi b) Değişken Maliyet Yöntemi c) Tam Maliyet")

33 MALİYETLENDİRME YÖNMETLERİ a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. a.fiili Maliyet Yöntemi a. Sipariş maliyet yöntemi -İşletmenin büyüklüğü - Örgüt Yapısı - Mamullerin cinsi - Kullanılan üretim tekniği - Üreticilerin gereksinim duyduğu bilginin niteliği Asal Maliyet Yöntemi Değişken Maliyet Yöntemi Normal Maliyet Yöntemi Tam Maliyet Yöntemi 710. Direkt İlk Md. Mlz. Gid Direkt İşçilik Giderleri 710. Direkt İlk Md. Mlz. Gid Direkt İşçilik Giderleri 730. Genel Üretim Giderleri - Değişken 710. Direkt İlk Md. Mlz. Gid Direkt İşçilik Giderleri 730. Genel Üretim Giderleri - Değişken - Sabit x Kapasite Kull. Oranı 710. Direkt İlk Md. Mlz. Gid Direkt İşçilik Giderleri 730. Genel Üretim Giderleri X üretim işletmesinin aylık üretim kapasitesi adettir. İşletme Şubat ayında adet mamul üretmiştir. İşletmenin şubat ayı mamul üretimine ait giderleri aşağıdaki gibidir. Direkt İlk madde ve malzeme giderleri Diret işçilik giderleri Genel Üretim Giderleri Değişken Sabit İstenen: Maliyetin Kapsamını belirleyen yöntemlerden; a) Asal Maliyet Yöntemi b) Değişken Maliyet Yöntemi c) Tam Maliyet Yöntemi d) Normal Maliyet Yöntemi göre mamul maliyetlerini hesaplayınız. 32 [email protected]

34 1. Üretim maliyetlerinin, Maliyet Direkt ilk Md. Malz. Maliyeti + Direkt İşcilik Maliyeti + Genel Üretim Gideri (Sabit+ Değişken) Yaklaşımına göre hesaplanmasını esas alan maliyet sistemi aşağıdakilerden hangisidir? A) Tam maliyet yöntemi B) Değişken maliyet yöntemi C) Normal maliyet yöntemi D) Asal maliyet yöntemi E) Direkt maliyet yöntemi 2. Üretim maliyetlerinin, Maliyet Direkt ilk Md. Malz. Maliyeti + Direkt İşcilik + Maliyeti Genel Üretim Gideri (Değişken+ Kullanılan Kapasitedeki Sabit) yaklaşımına göre hesaplanmasını esas alan maliyet sistemi aşağıdakilerden hangisidir? A) Değişken maliyet yöntemi B) Normal maliyet yöntemi C) Direkt maliyet yöntemi D) Tam maliyet yöntemi E) Asal maliyet yöntemi 3. Maliyetlerin saptanma zamanına göre sınıflandırılmasında aşağıdakilerden hangisi yer alır? A) Fiili maliyet-tahmini maliyet-standart maliyet B) Karma maliyet-bileşik maliyet C) Değişken maliyet tam maliyet D) Sabit maliyet-değişken maliyet E) Sipariş maliyet-safha maliyet 4. Sabit giderlerin tamamını dönem gideri içerisinde yer veren ve değişken üretim giderini üretim maliyetine yükleyen sistem aşağıdakilerden hangisidir? A) Ortalama maliyet B) Tam maliyet C) Asal maliyet D) Değişken maliyet E) Direkt maliyet 5. Aşağıdaki maliyet sistemlerinden hangisinde, birim mamul maliyetinin hesaplanmasında, genel üretim giderleri dikkate alınmaz? A) Tam maliyet sistemi B) Normal maliyet sistemi C) Değişken maliyet sistemi D) Standart maliyet sistemi E) Asal maliyet sistemi 6. Değişken giderlerin tamamının, sabit giderlerin ise kapasite kullanım oranına göre maliyetlere yüklenmesi esasına dayanan maliyet yöntemi aşağıdakilerden hangisidir? A) Tam maliyet yöntemi B) Değişken maliyet yöntemi C) Sabit maliyet yöntemi D) Yarı değişken maliyet yöntemi E) Normal maliyet yöntemi 7. "A" mamulünün dönüştürme maliyeti TL, asal maliyeti TL, direkt ilk madde ve malzeme gideri TL ise, direkt işçilik giderleri ile genel üretim giderleri tutarları kaç TL dir? A) Direkt İşçilik Giderleri: TL, Genel Üretim Giderleri: TL B) Direkt İşçilik Giderleri: 500 TL, Genel Üretim Giderleri: TL C) Direkt İşçilik Giderleri: TL, Genel Üretim Giderleri: 500 TL D) Direkt İşçilik Giderleri: TL, Genel Üretim Giderleri: TL E) Direkt İşçilik Giderleri: TL, Genel Üretim Giderleri: TL 8. ABC üretim işletmesinin 2009 Temmuz ayı toplam üretim giderleri aşağıdaki gibidir. Direkt ilk madde ve malzeme giderleri Direkt işçilik giderleri (tamamı değişken) Genel üretim giderleri Sabit GÜG : TL Değişken GÜG : TL : TL : TL : TL İşletmenin aylık kapasitesi 500 adet X mamulüdür ve Temmuz 2009 döneminde 500 adet X mamulü üretilmiştir. Asal maliyet (direkt maliyet) yöntemine göre işletmenin üretim maliyeti kaç TL dir? A) B) C) D) E) Üretim kapasitesi birim olan bir işletme dönemde birim üretim yapmış ve çeşitli maliyet sistemlerine göre maliyetler aşağıdaki gibi hesaplanmıştır: Tam maliyet sistemine göre Değişken maliyet sistemine göre Normal maliyet sistemine göre Asal maliyet sistemine göre TL TL TL TL Bu bilgilere göre işletmede sabit genel üretim maliyeti kaç TL dir? A) B) C) D) E) [email protected]

35 10. X Üretim işletmesinin 2012 Temmuz ayı üretim giderleri aşağıdaki gibidir: Direkt ilk madde malzeme Gid. Direkt işçilik Gid. Sabit Genel Üretim Gid. Değişken Genel Üretim Gid TL TL TL TL İşletmenin maliyetlerini belirlerken değişken maliyet yöntemi ni kullandığı ve Temmuz ayı içinde 500 adet mamul ürettiği bilinmektedir. Bu bilgilere göre işletmenin ürettiği mamulün birim maliyeti kaç TL dir? A) B) C) D) E) Y üretim işletmesinin dönem içinde gerçekleşen üretim maliyeti aşağıdaki unsurlardan oluşmaktadır: Direkt ilk madde malzeme Gid TL Direkt işçilik Gid TL Sabit Genel Üretim Gid TL Değişken Genel Üretim Gid TL Toplam Üretim Maliyeti TL İşletmenin yıllık üretim kapasitesi adet, yıllık kapasite kullanım oranı ise %75 dir. Bu bilgilere ve normal maliyet yöntemine göre işletmenin birim üretim maliyeti kaç TL dir. A) 4,13 B) 4,00 C) 3,60 D) 3,10 E) 3, A B A D E E D D C A B 34 [email protected]

36 ÜRETİM TEKNİGİNE GÖRE MALİYET SİSTEMLERİ A. SİPARİŞ MALİYETİ Çeşitli türde ve genellikle müşterilerinin özel siparişlerini üzerine üretim yapan işletmelerde, her mamul partisinin maliyetlerinin ayrı ayrı izlendiği sistemdir. Sipariş, müşteriden gelebileceği gibi stok amacı ile yönetimin verdiği üretim emri de olabilir. İnşaat, gemi, mobilya, uçak, mücevher gibi ürünler için sipariş maliyet sistemi kullanılır. TEMEL İLKELERİ 1. Üretimine başlanan her bir sipariş için ayrı sipariş kartı açılır ve bu kartlar numaralandırılır 2. Her bir sipariş emriyle ilgili direkt ilk madde ve malzeme ve direkt işçilik maliyetleri fiili tutarları ile genel üretim maliyetleri ise tahmini tutarları ile sipariş maliyet kartına işlenir. 3. Üretim maliyetlerinin muhasebeleştirilmesinde her bir maliyet yeri için üretim hesabı açılır SİPARİŞ MALİYET KARTI Üretime Başlama Tarihi :.././201.. İş Parti No : Üretime Bitiş Tarihi :.././201.. Mamulün Adı: Üretime Alınan Miktar : Üretimi Tamamlanan Miktar : AÇIKLAMALAR TUTARLAR Direkt İlk Madde ve Malzeme Gid. Tarih İstek Fiş No Mal.Kod. Mal.Mik ESAS ÜRETİM YERLERİ XX XX XX XX XX XX TOPLAM Direkt İlk Mad. Ve Mlz. Gid. Toplamı XX XX XX XX Direkt İşçilik Gideri Tarih Çalışma Kart No. Yapılan İş Kodu İşlem Süresi Direkt İşçilik Giderleri Toplamı XX XX XX XX Genel Üretim Giderleri Yükleme Tarih İş Ölçümü Oranı İş Birim Sayısı Genel Üretim Giderleri Toplamı XX XX XX XX Bu partide yapılan üretimin toplam maliyeti Bu partide yapılan üretimin birim maliyeti XX XX XX XX 4. Üretimi tamamlanan ürünlerin toplam maliyeti için Mamul Stokları Hesabına borç, Yarı Mamul Üretim Hesabına alacak kaydı yapılır. SİPARİŞ MALİYET SİSTEMİNDE KULLANILAN BELGELER A) SİPARİŞ MALİYET KARTI: Üç ana bölümden oluşur. 1.Başlık Bölümü: Üretim işletmesinin adı, sipariş numarası, stok için mi, sipariş için mi üretim yapıldığı, başlama ve bitiş tarihleri, mamul tipi ve adedi gibi bilgiler yer alır. 2.Maliyet Unsurları Bölümü: Siparişe ait direkt ilk madde ve malzeme, direkt işçilik ve genel üretim maliyetleri, esas üretim maliyet yerleri itibariyle ayrı ayrı gösterilir. 3.Maliyet Özeti Bölümü: Bu bölümde maliyet analizlerine ve birim mamul maliyetlerinin hesaplanmasına yönelik bilgiler yer alır. İLK MD. VE MALZ İLE İLGİLİ BELGELER: İlk madde ve malzeme giderlerinin sipariş maliyet kartına işlenebilmesi için ilk madde ve malzeme istek fişi nden yararlanılır. Sipariş için ambardan çekilen ilk madde ve malzemeler ayrıca stok kartlarına da işlenmelidir. İlk madde ve malzeme istek fişi kullanılarak yapılan işlemler şu şekilde sıralanabilir. 1) Sipariş maliyet kartına direkt ilk madde ve malzeme maliyetleri işlenir 2) Stok kartlarında, üretime sevk edilen ilk madde ve malzeme kadar azalış gösterilir 3) İlk madde ve malzeme istek fişi özetleri düzenlenerek, haftalık, aylık ya da on günlük yevmiye kayıtları yapılabilir. İŞÇİLİK İLE İLGİLİ BELGELER İşçilik maliyetlerinin sipariş bazında izlenebilmesi için işçi saat kartı, işçi çalışma kartı ve işçi çalışma kartı özetleri kullanılır. 1)İşçi Saat Kartı:İşçinin işyerinde kaç saat çalıştığını gösterir. Ücret bordrosu ve işçi çalışma kartlarının hazırlanması için temel belge niteliğindedir. 2)İşçi Çalışma Kartı: Bir işçinin işletmede bulunduğu süre içinde hangi maliyet yerinde, hangi işler için çalıştığını, boşa geçen zamanlarını ve fazla mesaisini gösterir. Sipariş maliyet kartına direkt işçilik maliyetlerinin kayıtlanabilmesi ve işçi çalışma kartı özetinin hazırlanması için kullanılır. 3)İşçi Çalışma Kartı Özeti: Haftalık, on günlük yada bir aylık gibi belirli dönemlerde yevmiye kayıtlarının yapılması amacıyla kullanılır. 35 [email protected]

37 GENEL ÜRETİM MALİYETLERİNİN SİPARİŞLERE TAHMİNİ OLARAK YÜKLENMESİ İşletmeler ürettikleri mamullerin maliyetini dönem sonu gelmeden belirlemek için direkt ilk madde ve malzeme, direkt işçilik giderleri dışında genel üretim maliyetlerini de hesaplamak zorundadır. Ancak; Genel üretim maliyetleri ile mamuller arasında doğrudan doğruya ilişki kurulamaması Genel üretim maliyetlerinin birbirinden farklı bir çok giderden oluşması Bazı genel üretim maliyetlerinin mevsimsel değişikliklerden etkilenerek düzensiz gelişme göstermesi gibi nedenlerle mamul maliyetleri belirlenirken genel üretim maliyetleri tahmini tutarlar üzerinden hesaplanır. Genel Üretim Maliyetlerinin Mamullere Tahmini Tutarlar İle Yüklenmesinin Yararları Şu Şekilde Sıralanabilir: Yıl içinde üretilen tüm mamullere aynı düzeyde genel üretim maliyeti yüklenebilir. İşletme sipariş teklifi aldığında, bu siparişin maliyetlerini belirleyerek siparişe ilişkin fiyat verebilir. Kısaca siparişin maliyetinin istenilen zamanda ve doğru olarak belirlenebilmesi için genel üretim maliyetlerinin bütçelenen (tahmini) tutarlar üzerinden yüklenmesi gerekir. Bu yüklemeyi yapmak için yükleme oranı (haddi) belirlenir. Yükleme Oranı: Dağıtımı yapılacak genel üretim maliyeti tutarının faaliyet hacmine bölünmesi sonucunda elde edilen orandır. Yükleme Oranının Belirlenebilmesi İçin: 1) İşletmede genel üretim maliyetlerinin neler olduğunu tek tek belirlenmesi gerekir. 2) Genel üretim maliyetlerinin gelecek yıl gerçekleşeceği tahmin edilen tutarları bulunmalıdır 3) Genel üretim maliyetlerini mamullere yüklemede mantıklı, pratik ve ölçülebilir dağıtım anahtarı tespit edilmelidir. G.Ü. G. Yükleme Oranı Bütçelenen Genel Üretim Maliyeti Bütçelenen Faaliyet Hacmi Küçük işletmelerde genel üretim maliyetlerinin üretime yüklenmesinde tek bir yükleme oranı genellikle yeterli olabilir. Orta büyüklükteki işletmelerde bazı bölümler emek yoğun iken bazı bölümler sermaye yoğun olabilir. Bu takdirde emek yoğun bölümlerde direkt işçilik saati, sermaye yoğun bölümlerde ise makine saati ölçüsü temel alınarak genel üretim maliyetlerini dağıtımı yapılır. Belli büyüklüğe ulaşan işletmelerde tek yükleme ölçüsü kullanmak, mamul maliyetlerinin sağlıklı hesaplanmasına engel olur. Bu nedenle yapılan işlerle ilgili olarak birden fazla yükleme ölçüsü kullanılmalıdır. 36

38 1. Aşağıdakilerden hangisi sipariş maliyet sisteminin ilkelerinden biri değildir? A) Genel üretim giderlerinin siparişlere yüklenmesi genel üretim giderleri yükleme oranına göre yapılır. B) Üretimi tamamlanan siparişler, mamul stokları hesaplarına borç, yarı mamuller - üretim hesabına alacak kaydedilir. C) Direkt ilk madde ve malzeme giderleri ile direkt işçilik giderleri her bir sipariş için ayrı ayrı izlenir. D) Genel üretim giderlerinin tamamı üretimi en son tamamlanan siparişin maliyetine yüklenir. E) Her bir sipariş emri için, ayrı bir sipariş maliyet kartı açılır. 5. Sipariş maliyet sistemini uygulayan işletmede "X" siparişi ile ilgili katlanılan direkt ilk madde ve malzeme giderleri TL, direkt işçilik giderleri ise TL'dir. İşletmede döneme ilişkin bütçelenen direkt işçilik süresi saat; bütçelenen genel üretim giderleri ise TL'dir. "X" siparişi ile ilgili olarak çalışılan süre saattir. Bu bilgilere göre "X" siparişinin maliyeti kaç TL'dir? A) B) C) D) E) "D" Mamulü siparişi ile ilgili bazı bilgiler aşağıdaki gibidir. Direkt İlk Madde ve Malzeme Gideri: Direkt İşçilik Gideri: Sipariş Miktarı: br Genel üretim giderleri, siparişin maliyetine direkt işçilik giderlerinin % 200'ü oranında yüklenecektir. Bu bilgilere göre "D" mamulünün birim maliyeti kaç TL'dir? A) 19 B) 10 C) 20 D) 18 E) 37,5 3. Aşağıdakilerden hangisi sipariş maliyeti sisteminde belirli dönemlerle yevmiye kayıtlarının yapılması amacıyla kullanılan belgedir? A) İstek fişi B) İşçi tahakkuk kartı C) İşçi saat kartı D) İşçi çalışma kartı E) İşçi çalışma kartı özeti 4. Maliyetlerin üretim tekniğine göre sınıflandırmasında aşağıdakilerden hangisi yer alır? A) Fiili maliyet - tahmini maliyet B) Karma maliyet - bileşik maliyet C) Sipariş maliyet - safha maliyet D) Değişken maliyet - tam maliyet E) Sabit maliyet - değişken maliyet 6. Sipariş maliyet sisteminde kullanılan "sipariş maliyet kartı" nın temel fonksiyonu aşağıdakilerden hangisidir? A) Mamullerin üretilmesinde izlenen adımları belirlemek B) Giderleri mamul partileri itibariye izlemek C) Üst yönetimini bilgilendirmek D) Mamul miktarını belirlemek E) Sorumluluk merkezlerini belirlemek 7. Belirli partiler halinde üretim yapan ve her partide diğer partilerden farklı tür ve nitelikte mamuller üreten işletmelerde, her bir mamul veya mamul grubunun maliyetlerini ayrı olarak belirleyebilmek için kullanılan yöntem aşağıdakilerden hangisidir? A) Fiili maliyet sistemi B) Tahmini maliyet sistemi C) Standart maliyet sistemi D) Sipariş maliyet sistemi E) Safha maliyet sistemi 8. Siparişle ilgili tahmini yükleme oranı 50 TL/DİS olan bir işletmede söz konusu ürünle ilgili fiili DİS 600 DİS ve tahmini DİS ise 650 DİS olduğuna göre bu ürüne yansıtma hesabı aracılığıyla yüklenmesi gereken genel üretim maliyeti kaç TL dir? A) B) C) D) E) [email protected]

39 9. "S" Üretim İşletmesi'nde üretilen siparişlere ait bilgiler aşağıdaki gibidir: Sipariş DİMMG DİG GÜG GÜG No (Fiili) Tahmini Bu bilgilere göre 103 nolu siparişe eksik veya fazla yükleme tutarı kaç TL dir? A) 100 TL eksik yükleme vardır. B) 100 TL fazla yükleme vardır. C) 200 TL eksik yükleme vardır. D) 200 TL fazla yükleme vardır. E) TL fazla yükleme vardır 10. "E" Üretim İşletmesi nin ürettiği mamullere ilişkin verileri aşağıdaki gibidir. G Mamulü D Mamulü DİMMG TL TL DİG TL TL DİS DİS DİS Üretim Miktarı 500 birim birim İşletmenin genel üretim giderleri TL olup mamullere direkt işçilik saatine (DİS) göre dağıtılacaktır. Bu bilgilere göre G mamulünün birim üretim maliyeti kaç TL'dir? A) 400 B) 200 C) 850 D) 800 E) Esas üretim gider yerinde birden fazla çeşitte mamul üreten işletmede; üretim tekniği ile uyumlu olarak maliyetlerin hesaplanmasında kullanılması uygun olan maliyet sistemi aşağıdakilerden hangisidir? A) Standart maliyet sistemi B) Safha maliyet sistemi C) Sipariş maliyet sistemi D) Tam maliyet sistemi E) Değişken maliyet sistemi D A E C D B D E A C C 38 [email protected]

MALİYETİ SİSTEMİ Safha maliyeti sistemi, genellikle aynı cins mamullerin sürekli ve yığın halde üretildiği işletmelerde kullanılan bir maliyet hesaplama sistemidir.")

40 ÜRETİM TEKNİĞİNE GÖRE MALİYET SİSTEMLERİ B. SAFHA (EVRE) MALİYETİ SİSTEMİ Safha maliyeti sistemi, genellikle aynı cins mamullerin sürekli ve yığın halde üretildiği işletmelerde kullanılan bir maliyet hesaplama sistemidir. Un, şeker, çimento, cam vs. üreten işletmelerde kullanılır. Üretim, safhalara (işlem merkezlerine) ayrılmıştır. Üretim maliyeti raporu: Belli bir üretim merkezinde, belli bir dönemde gerçekleşen tüm maliyetleri özetleyen bir rapordur. Üç temel bölümü vardır: I. Üretimin miktar hareketleri II. Birim maliyet hesaplamaları III. Sağlama Safha maliyet sisteminde, maliyet akışı açısından dört önemli nokta vardır: 1.Her bir esas üretim gider yerinin üretim maliyeti, ayrı hesaplarda izlenir. (örneğin, 151.yarı mamuller üretim hesabı I.safha ve 151.yarı mamuller üretim hesabı II.safha gibi) 2.Üretimin I.safhasındaki toplam üretim maliyetleri, II.safhaya devreden ürünle birlikte II.safhanın 151 yarı mamuller üretim hesabına aktarılır. (ikiden fazla üretim safhası varsa, her safha için aynı işlem tekrarlanır.) 3.Direkt ilk madde ve malzeme, direkt işçilik ve genel üretim maliyetleri, ilgili oldukları tüm safhalara, her üretim aşamasında ayrı ayrı yüklenir. 4.II.safhadan, tamamlanan ve mamul stoklarına devredilen maliyetler, 152 mamuller hesabının alacağına geçirilir. Satılacak mamuller için, bu hesaptan, 620 satılan mamullerin maliyeti hesabının alacağına, satılacak mamul kadar maliyet devredilir. Not: Direkt ilk madde ve malzeme, direkt işçilik ve genel üretim gideri hesapları, her üretim safhasında, o safhaya ait 151 yarı mamuller üretim hesabına, yansıtma hesaplarıyla aktarılır. I.safha tamamlanıp II. safhaya geçildiğinde, iki safha arasında oluşan direkt işçilik ve genel üretim giderleri de I.safha maliyetinin yanında II. Safhaya aktarılır. Üretilen mamullerde farklılık Maliyetlerin İzlenmesinde farklılık Kullanılan belgelerde farklılık Birim üretim maliyetlerinin hesaplanmasında farklılık SAFHA MALİYETİ SİSTEMİ Aynı cins Mamuller (tek tip) Üretim maliyeti safhalar halinde toplanır ve her safhada, tüm üretim birimlerine eşit yüklenir. Her safhaya ait üretim maliyeti tabloları vardır. Bu tablolar, üretim maliyeti raporlarına dönüşür. Bölüm üretim maliyeti tablosu üzerinde, bölümlerce ortalama olarak hesaplanır. SİPARİŞ MALİYETİ SİSTEMİ Çok sayıda farklı mamul Her mamul grubu için maliyetler ayrı ayrı izlenir. Her sipariş için ayrı sipariş maliyet kartı açılır. Sipariş maliyet kartı üzerinden, siparişler itibariyle hesaplanır. Eşdeğer Birim Sayısı Yarı mamullerin, tamamlanmış mamul cinsinden ifadesidir. Her safhadaki yarı mamul stok miktarı ile tamamlanma derecesinin çarpımından oluşur. Böylece, belli bir safhadaki yarı mamul, tam mamul cinsinden ifade edilebilir. Eşdeğer birim sayısı= Yarı mamul miktarı x Yarı mamul tamamlama derecesi (yüzdesi) 39 [email protected]

41 Safha (Evre) maliyet yönteminin aşamaları şunlardır: 1) Miktar hareketlerinin belirlenmesi 2) Eşdeğer ürün miktarlarının hesaplanması 3) Birim maliyetlerin hesaplanması 4) Evrenin toplam maliyetinin tamamlanmış, tamamlanmamış ve kayıp birimler(fireler) arasında dağılımı 5) Sağlamanın yapılması Hesaplamalarda 2 yöntem kullanılır a. Ortalama Maliyet Yöntemi b. FİFO (İlk Giren ilk Çıkar) Yöntemi (Dönem Başı yarı mamul stokları ayrıca alınır. FİFO YÖNTEMİ ORTALAMA MALİYET YÖNTEMİ I. AŞAMA MİKTAR HAREKETLERİ I. AŞAMA - MİKTAR HAREKETLERİ ÜRETİME GİREN = ÜRETİMDEN ÇIKAN DBYM + Üretime DSYM + Tamamlanan Başlanan ÜRETİME GİREN = DBYM + Üretime Başlanan ÜRETİMDEN ÇIKAN DSYM + Tamamlanan II. AŞAMA EŞDEĞER BİRİM SAYISI II. AŞAMA EŞDEĞER BİRİM SAYISI D.İ.M.M Şekillendirme D.İ.M.M Şekillendirme İŞÇİLİK G.Ü.G. İŞÇİLİK G.Ü.G. Tamamlanan (XXX) D.S.Y.M. D.B.Y.M. (XXX) İlk Md. %xx İşçilik %xx G.Ü.G. %xx (XXX) XX XX (XX) XX XX (XX) XX XX (XX) Tamamlanan (XXX) D.S.Y.M. (XXX) İlk Md. %xx İşçilik %xx G.Ü.G. %xx XX XX XX XX XX XX İlk Md. %xx İşçilik %xx G.Ü.G. %xx XX EBS XX EBS XX EBS XX EBS XX EBS XX EBS III. AŞAMA EŞDEĞER BİRİM MALİYET DİMM Gid. = Dönemin DİMM Maliyeti (TL) DİMM XX EBS III. AŞAMA EŞDEĞER BİRİM MALİYET DİMM Gid. = Dönembaşı DİMM Maliyeti (TL) + DİMM XX EBS Dönemin DİMM Maliyeti (TL) D. İşçilik Gid.= Dönemin İşçilik Maliyeti (TL) İşçilik XX EBS D. İşç. Gid. = Dönembaşı DİG Maliyeti (TL) + D.İşç.Gid. XX EBS Dönemin DİG Maliyeti(TL) G.Ü.G. = Dönemin GÜG Maliyeti (TL) GÜG XX EBS G.Ü.G. = Dönembaşı GÜG Maliyeti (TL) + GÜG XX EBS Dönemin GÜG Maliyeti (TL) 40 [email protected]

42 1. Birbirini izleyen aşamalarda sürekli ve seri olarak kitle halinde ürün elde edilen işletmelerde, bu teknikle uyumlu olarak kullanılması uygun olan maliyet sistemi aşağıdakilerden hangisidir? A) Değişken maliyet sistemi B) Standart maliyet sistemi C) Safha maliyet sistemi D) Sipariş maliyet sistemi E) Normal maliyet sistemi 2. Aşağıdakilerden hangisi safha maliyet sisteminde her bir safhada yapılan işlemlerden biri değildir? A) Birim eşdeğer ürün maliyetlerinin belirlenmesi B) Bozuk mamullerin maliyetinin belirlenmesi C) Dönem sonu yarı mamul maliyelerinin belirlenmesi D) Hammadde açısından tamamlanan mamullerin mamul ambarına alınması E) Eşdeğer ürün miktarlarının belirlenmesi 3. Safha maliyet sisteminde eşdeğer birimler kullanılmasının amacı nedir? A) Birim maliyetlerde safhalar arasında dalgalanmayı önleyebilmek B) Mamul çeşitliliğini tekdüzen içersinde tanımlamak C) Üretim maliyetlerindeki değişkenliği birim maliyet hesabında göz önüne alabilmek D) Firenin etkisini birim maliyetlere yansıtabilmek E) Tamamlanmış ve tamamlanmamış birimleri aynı ölçekle ifade edebilmek 4. Aşağıdakilerden hangisi safha maliyet sisteminde bir safhadaki toplam eşdeğer ürün miktarını gösterir? A) Yarı mamul miktarı X Tamamlanma derecesi B) Mamul miktarı + ( Yarı mamul miktarı X Tamamlanma derecesi) C) Dönem sonu yarı mamul miktarı - ( Yarı mamul miktarı X Tamamlanma derecesi) D) Yarı mamul miktarı + Mamul miktarı E) Mamul miktarı X Tamamlanma derecesi 5. Safha maliyet sistemini uygulayan bir işletmede, hammadde açısından tamamlanma derecesi %100 olan yarı mamullerin mamul haline gelmesi için %60 daha işlem görmesi gerekmektedir. Buna göre aşağıdaki ifadelerden hangisi doğrudur? A) Yarı mamullerin direkt işçilik açısından tamamlanma derecesi %40 ve genel üretim gideri açısından tamamlanma derecesi %60'dır. B) Yarı mamullerin direkt işçilik ve genel üretim giderleri açısından tamamlanma derecesi %40'dır. C) Yarı mamullerin tamamlanma derecesi %60'dır. D) Yarı mamullerin direkt işçilik açısından tamamlanma derecesi %60 ve genel üretim giderleri açısından tamamlanma derecesi %40'dır. E) Yarı mamullerin direkt işçilik ve genel üretim giderleri açısından tamamlanma derecesi %60'dır. 6. Safha maliyet sistemini kullanan bir üretim işletmesinde Ekim ayında gerçekleşen miktar hareketlerine ve yarı mamullerin tamamlanma derecelerine ait bilgiler aşağıdaki gibidir: Üretime Başlanan Tamamlanan Miktar hareketleri birim Birim Tamamlanma Derecesi DİMMG DİG GÜG DSYM birim %100 %50 %60 Bu bilgilere göre, işletmenin sırasıyla direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleri açısından eşdeğer ürün miktarlarının sayısı nedir? A) B) C) D) E) Safha maliyet sisteminde, ortalama maliyet yöntemi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır? A) Eşdeğer mamul miktarı hesaplanırken, dönem başı yarı mamul stokları üzerinde bir önceki dönemde yapılan işlemler cari dönemde yapılmış gibi kabul edilir. B) Dönem başı yarı mamul stoklarının üretimine bir önceki dönemde başlandığı kabul edilmez. C) Dönem başı yarı mamul stoklarına ilişkin bir önceki dönemde yapılmış giderler cari döneme eklenir. D) Dönem başı yarı mamul stokları mamul haline getirilmeden yeni birimlerin üretimine başlanmaz. E) Dönem başı yarı mamul stoklarına ait önceki dönemde yapılmış maliyetler, cari dönemin maliyetlerine eklenerek birim eşdeğer mamul maliyeti hesaplanır. 41 [email protected]

43 8. Safha maliyet sistemini ağırlıklı ortalama maliyet yöntemiyle birlikte uygulayan üretim işletmesinde, miktar hareketlerine ve yarı mamullerin tamamlanma derecelerine ilişkin bilgiler aşağıdaki gibidir: Miktar hareketl eri Tamamlanma Dereceleri DİMM G İşlem DBYM br %100 %60 İlk safhadan devir br alınan DSYM br %0 %90 Fire 0 br Bu bilgilere göre, işletmenin hammadde giderleri açısından eşdeğer ürün miktarı ne kadardır? A) B) C) D) E) Safha maliyet sistemini ortalama maliyet yöntemiyle birlikte uygulayan bir üretim işletmesinde, üretim safhasının eşdeğer ürün maliyetlerine ilişkin bilgiler aşağıdaki gibidir: DİMMG DİG GÜG Birim eşdeğer ürün maliyetleri Üretimi Tamamlanıp br br br devredilen Dönem başı Yarı mamul br br br stokları Dönem sonu Yarı mamul stokları br br br Bu bilgilere göre; üretime yüklenen toplam maliyet kaç TL dir. A) TL B) TL C) TL D) TL E) TL 9. Safha maliyet sisteminde, dönem başı yarı mamul stoklarının, içinde bulunulan dönemde üretimine başlanıp bitirildiğini varsayan yöntem aşağıdakilerden hangisidir? A) İlk giren ilk çıkar yöntemi B) Son giren ilk çıkar yöntemi C) Ortalama maliyet yöntemi D) Standart maliyet yöntemi E) Fiili maliyet yöntemi 10. Ortalama maliyet varsayımı altında, birim eşdeğer maliyetler hammadde açısından 2,80 TL ve şekillendirme açısından 2,00 TL olan bir işletmede tamamlanan ürün sayısı olup, dönem sonu yarı mamullerin eş değer birimleri ise hammadde açısından eşdeğer birim ve şekillendirme açısından eşdeğer birimdir. Bu veriler kullanıldığında dönem sonu yarı mamul maliyeti kaç TL dir? A) B) C) D) E) S üretim işletmesi üretim maliyetlerini safha maliyet sistemine göre hesaplamaktadır. İşletmenin Ekim 2005 dönemine ait bilgileri aşağıdaki gibidir: Üretimine başlanan : Tamamlanıp devredilen : Dönem sonu yarı mamul stokları : Direkt ilk madde ve malzeme Ekim 2005 dönemi Maliyetleri Dönem sonu yarı mamul stokları Tamamlanma dereceleri TL %90 Direkt İşçilik TL %60 Genel Üretim Giderleri TL %60 Bu bilgilere göre döneme ait eşdeğer birim başına toplam maliyet kaç TL dir? A) 90 B) 100 C) 110 D) 115 E) [email protected]

44 13. Üretimini tek safhada gerçekleştiren ESÇELİK üretim işletmesinin Temmuz 2008 dönemi üretim ve maliyet bilgileri aşağıdaki gibidir: Donem başı yarı mamul stokları: Tamamlanma dereceleri: Direkt İlk Madde ve Malzeme %60 Şekillendirme %50 Donem başı yarı mamul stoklarının maliyeti: Direkt İlk Madde ve Malzeme: TL Şekillendirme: TL birim Donem içinde üretimine başlanan brm Donem içinde uretimi tamamlanan brm Donem sonu yarı mamul stokları? brm Tamamlanma dereceleri: Direkt İlk Madde ve Malzeme %70 Şekillendirme: % Üretimini tek safhada gerçekleştiren PRS Üretim İşletmesinin Nisan 2009 dönemine ait üretim ve stok verileri aşağıdaki gibidir: Donem başı yarı mamul stokları birim Donem sonu yarı mamul stokları birim Donem içinde üretimine başlanan birim Donem Sonu Yarı Mamul Stokları Tamamlanma Dereceleri Direkt ilk madde ve Malz. Acısından% 90 Şekillendirme acısından % 60 Bu bilgilere göre üretimi tamamlanıp bir sonraki safhaya devreden mamul miktarı kaç birimdir? A) B) C) D) E) Donem gideri: Direkt İlk Madde ve Malzeme Şekillendirme: TL TL Bu bilgilere göre işletmenin donem sonu yarı mamul stokları kaç birimdir? A) B) C) D) E) Safha (evre) maliyet sistemini kullanan X Uretim İşletmesinin Ekim ayındaki miktar hareketleri ve doneme ait maliyet bilgileri aşağıdaki gibidir: Üretimine Başlanan Üretimi Tamamlanan DS Yarı Mamul Stokları Maliyetler Miktar Hareketleri (Birim) Direkt İlk Madde ve Malz. Tamamlanma Derecesi Direkt İşçilik Genel Üretim Giderleri %100 %40 % TL TL TL 16. Safha (evre) maliyet sistemini İlk Giren İlk Çıkar (FİFO) yöntemiyle birlikte uygulayan bir üretim işletmesinde, miktar hareketlerine ve yarı mamul stoklarının tamamlanma derecelerine ait bazı bilgiler aşağıdaki gibidir: Dönem başı yarı mamul stokları Üretimine yeni başlanan Üretimi tamamlanan Dönem sonu yarı mamul stokları Miktar Hareketleri Tamamlanma Derecesi Hammadde Şekillendirme br %100 % br br br %100 %40 Bu bilgilere göre, işletmenin şekillendirme acısından toplam eşdeğer urun miktarı kaç birimdir? A) B) C) D) E) Bu bilgilere göre, direkt işçilik için birim eşdeğer urun maliyeti kaç TL dir? A) 10 B) 30 C) 40 D) 80 E) [email protected]

103.525 D) 102.282 E) 101.527 18.")

45 17. FİFO yöntemine göre, birim eşdeğer maliyetler hammadde acısından 3,19 TL ve şekillendirme acısından 2,12 TL olan bir işletmede, donem başı ve donem içi olmak üzere toplam üretim maliyetleri TL dir. Bu işletmede donem sonu yarı mamullerinin eşdeğer birimleri hammadde acısından eşdeğer birim ve şekillendirme acısından eşdeğer ise içinde bulunulan donemde tamamlanan mamullerin maliyeti kaç TL dir? 20. A) B) C) D) E) Ortalama maliyet varsayımı altında, birim eşdeğer maliyetler hammadde acısından 2,80 TL ve şekillendirme acısından 2,00 TL olan bir işletmede tamamlanan urun sayısı olup, donem sonu yarı mamullerin eş değer birimleri ise hammadde acısından eşdeğer birim ve şekillendirme acısından eşdeğer birimdir. Bu veriler kullanıldığında donem sonu yarı mamul maliyeti kaç TL dir? A) B) C) D) E)

46 C D E B E B D D C B A C A B E C C B [email protected]

47 BAŞABAŞ NOKTASI BBN miktar: Toplam Sabit Maliyet / Katkı payı BBN tutar: Toplam Sabit Maliyet / Katkı oranı Güvenlik Payı : Fiili Satışlar BBN Satışları Güvenlik Marjı : Güvenlik Payı / Fiili Satışlar Faaliyet Kaldıracı Oranı : Toplam Katkı Payı / Toplam Kar [email protected]

48

49 11. NZ Uretim İşletmesi'nin yıllık birim satış hacmindeki satış ve maliyet bilgileri aşağıdaki gibidir: Toplam satışlar Toplam değişken maliyetler Toplam sabit maliyetler TL TL TL Bu bilgilere göre, işletmenin satış miktarı aynı kalmak koşuluyla satış fiyatının %10 artırılması durumunda başabaş noktası satış miktarında ne kadarlık bir değişim meydana gelir? A) 250 birim artış B) 250 birim azalış C) 500 birim azalış D) 550 birim azalış E) 550 birim artış 13. D üretim işletmesinin yıllık birim satış hacmindeki satış ve maliyet bilgileri aşağıdaki gibidir: Birim satış fiyatı: 35 TL Birim değişken maliyet: 20 TL Toplam sabit maliyetler: TL Bu bilgilere gore, birim değişken maliyetin %15 artırılması durumunda başabaş noktası satış miktarında ne kadarlık değişim meydana gelir? A) birim artış B) birim artış C) birim artış D) birim azalış E) birim azalış 12. C Üretim İşletmesine ait bazı bilgiler aşağıdaki gibidir: Toplam satış miktarı : birim Birim satış fiyatı : 70 TL Birim katkı payı : 40 TL Kâr : TL İşletmenin %100 kapasite kullanım oranındaki satış miktarı, üretim miktarına eşittir. Bu bilgilere gore, işletmenin başabaş noktasındaki kapasite kullanım oranı yüzde kaçtır? A) 25 B) 45 C) 55 D) 65 E) Katkı oranı % 65 olan bir mamulün üretildiği işletmede toplam sabit maliyetler TL ve toplam değişken maliyetler TL dir. Bu bilgilere göre işletmenin başabaş noktası satış tutarı kaç TL dir? A) B) C) D) E) [email protected]