İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

|

|

|

- Si̇mge Şerif

- 5 yıl önce

- İzleme sayısı:

Transkript

1 İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 2018

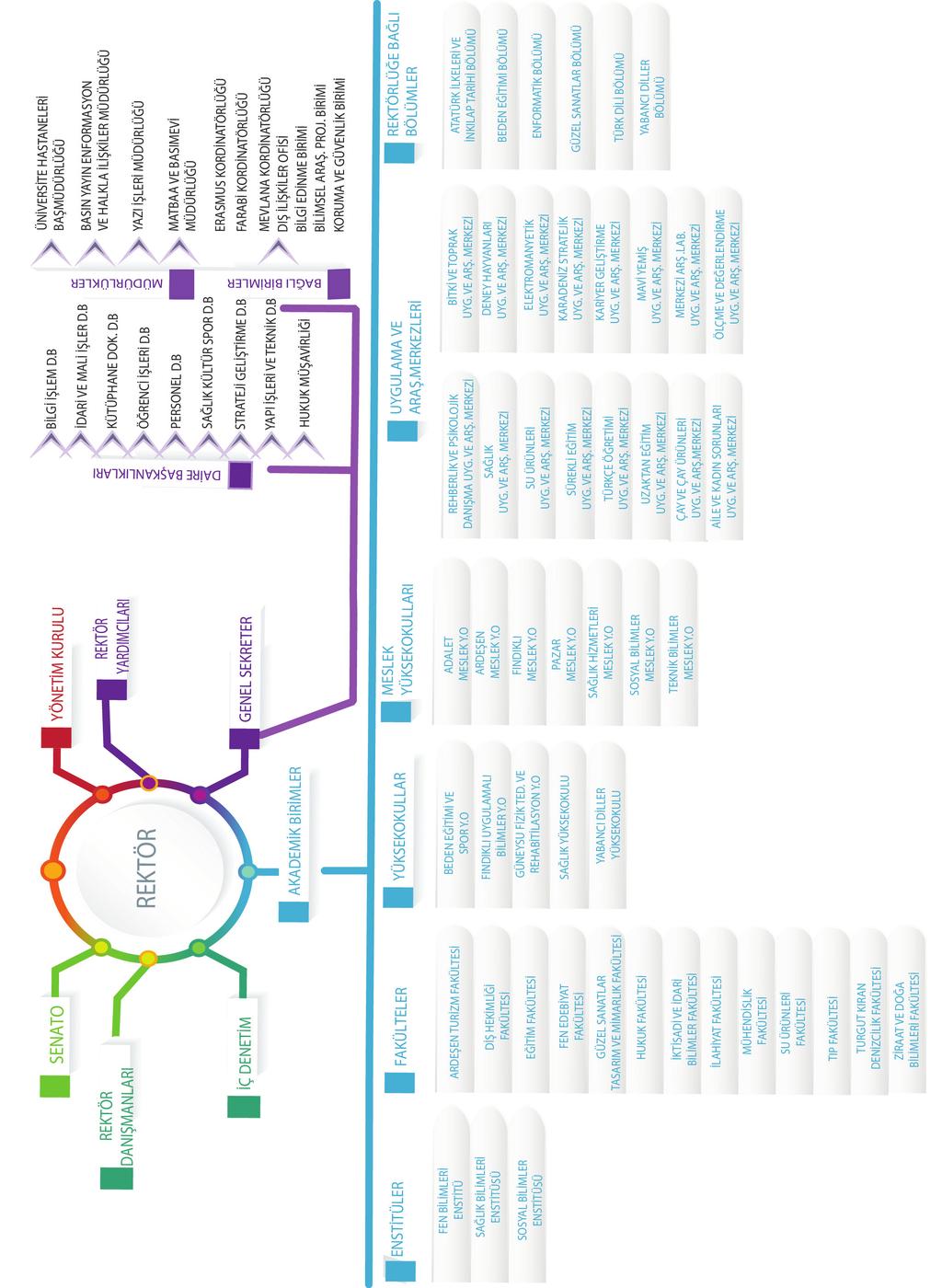

2 I. GİRİŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 55. maddesinde İç Kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünü olarak tanımlanmıştır. Kamu İç Kontrol Standartları Tebliği nde ise; idarelerin, iç kontrol sistemlerinin oluşturulması, izlenmesi ve değerlendirilmesinde dikkate almaları gereken standart değerlendirme kriterleri belirlenmiştir. Recep Tayyip Erdoğan Üniversitesi 2017 yılı İç Kontrol Sistemi Değerlendirme Raporu çalışmalarına yukarıda belirtilen mevzuat çerçevesinde Strateji Geliştirme Daire Başkanlığının 29/01/2018 tarih ve E.73 sayılı yazısı ile üniversitemizin sorumlu tüm birimlerini kapsayacak şekilde başlanılmıştır. Bu kapsamda Strateji Geliştirme Daire Başkanlığınca Kamu İç Kontrol Standartları Tebliği esas alınarak hazırlanan soru formu, Üniversitemizin tüm birimleri tarafından kullanılmakta olan REBİS sistemi üzerinde yer alan Performans Bilgi Sistemi-İç Kontrol Eylem Planı altında kullanıma açılmış, sorumlu birimlerin bu soru formunu elektronik ortamda doldurarak onaylamaları talep edilmiş, belirlenen sure içerisinde sorumlu birimler tarafından doldurulan ve onaylanan soru formları Strateji Geliştirme Daire Başkanlığınca Kamu İç Kontrol Rehberinin iç kontrol sistemi soru formu sonuçlarının yorumlanması bölümünde yer alan yüzdelik skalaya göre özel bir değerlendirmeye tabi tutularak Üniversitemizin 2017 yılı İç Kontrol Sistemi Değerlendirme Raporu hazırlanmıştır. 1

3 A. Misyon ve Vizyon Misyon İnsan merkezli eğitim-öğretim faaliyetleriyle milli ve manevi değerlerini özümsemiş nitelikli bireyler yetiştirmek, kaliteli sağlık hizmetleri sunmak, araştırma ve sosyal faaliyetlerini evrensel standartlarda yürüterek bölgenin ve ülkenin sosyal, kültürel, ekonomik, bilimsel ve teknolojik kalkınmasına katkı sağlamak. Vizyon Bilim ve teknolojik alanda rekabet gücüne sahip, evrensel düzeyde eğitim-öğretim veren, ulusal ve uluslararası düzeyde öğrenciler tarafından tercih edilen, özgün araştırmalarıyla tanınan, saygın bir üniversite olmak. 2

4 3

5 II. İÇ KONTROLSİSTEMİ SORU FORMU SONUÇLARI İç kontrol sisteminin değerlendirilmesi sureci; Üniversitemizin amaç ve hedeflerine ulaşma konusunda iç kontrol sisteminin beklenen katkıyı sağlayıp sağlamadığının iç kontrol bileşenleri özelinde incelenmesi ve sistemin iyileştir - meye açık alanlarının tespit edilerek düzeltici önlemlerin belirlenmesini kapsayan bir süreçtir. Üniversitemizde, Kamu İç Kontrol Rehberinde yer alan soru formundan büyük ölçüde yararlanılarak İç Kontrol Sistemi Değerlendirme Soru formu oluşturulmuştur. Soru formunda; Kontrol Ortamı Standartlarına yönelik 37, Risk Değerlendirme Standartlarına yönelik 11, Kontrol Faaliyetleri Standartlarına yönelik 18, Bilgi ve İletişim Standartlarına yönelik 13 ve İzleme Standartlarına yönelik 7 adet olmak üzere toplam 86 eylem değerlendirmeye tabi tutulmuştur. Değerlendirmede birimlerden sorumlu oldukları her bir eylemin gerçekleştirilmiş olması durumunda; Evet (2 puan), çalışmaların devam ediyor olması durumunda; Gerliştirilmekte (1 puan) ve herhangi bir işlem yapılmayan durumlarda; hayır (0 puan) seçeneklerinin işaretlenmesi suretiyle iç kontrol soru formunun cevaplandırılması istenmiştir. HAYIR EVET 4

6 Birimlerimizin değerlendirme puanları, Kamu İç Kontrol Rehberinin önerdiği doğrultuda Tablo 1 de gösterildiği gibi değerlendirilmiştir. % 0-25 % ç kontrol sisteminin geli dü ük seviyede old nun göstergesi. Biraz fark ndal k olmakla birlikte iç kontrol mekanizmalar henüz idarede uygulanm anla lmakt r. ç kontrol sisteminin kurulma için acil rehberlik ve yönlendirmede bulunulma gereklidir. ve uygulamaya geçilmesi gereklidir. - - % % % Tablo 1 5

7 II.1 Kontrol Ortamı Kontrol Ortamı Puan Sıralaması Birim Adı Eylem Sayısı Puan Ortalama (%) Ardeşen Turizm Fakültesi Sağlık Yüksekokulu Ardeşen Meslek Yüksekokulu Sağlık Hizmetleri Meslek Yüksekokulu Sağlık Bilimleri Enstitüsü Sosyal Bilimler Meslek Yüksekokulu Fen Bilimleri Enstitüsü Genel Sekreterlik Hukuk Müşavirliği Su Ürünleri Fakültesi Yabancı Diller Yüksekokulu Pazar Meslek Yüksekokulu Adalet Meslek Yüksekokulu Sosyal Bilimler Enstitüsü Kütüphane Ve Dokümantasyon Daire Başkanlığı Ziraat Ve Doğa Bilimleri Fakültesi Personel Daire Başkanlığı Diş Hekimliği Fakültesi Mühendislik Fakültesi Hukuk Fakültesi Güzel Sanatlar, Tasarım Ve Mimarlık Fakültesi Turgut Kıran Denizcilik Fakültesi Teknik Bilimler Meslek Yüksekokulu Strateji Geliştirme Daire Başkanlığı Rektörlük Güneysu Fizik Tedavi Ve Rehabilitasyon Yüksekokulu Beden Eğitimi Ve Spor Yüksekokulu Fen Edebiyat Fakültesi İlahiyat Fakültesi İktisadi Ve İdari Bilimler Fakültesi İdari Ve Mali İşler Daire Başkanlığı Fındıklı Uygulamalı Bilimler Yüksekokulu Tıp Fakültesi Bilgi İşlem Daire Başkanlığı Sağlık, Kültür Ve Spor Daire Başkanlığı Öğrenci İşleri Daire Başkanlığı Eğitim Fakültesi Yapı İşleri Ve Teknik Daire Başkanlığı

8 Tablo II.1 Değerlendirme Kamu İç Kontrol Rehberinde kontrol ortamı standartları ile ilgili Etik Değerler ve Dürüstlük, Misyon, Organizasyon Yapısı ve Görevler, Personelin Yeterliliği ve Performansı ve Yetki devri olmak üzere 4 standart belirlenmiştir. Değerlendirme soru formunda bu standartlara yönelik 37 eylemin sorumlu birimler tarafından değerlendirilmesi istenmiştir. Kontrol ortamı standartlarında yer alan ifadelere verilen cevaplar dikkate alındığında, gerçekleşen toplam puanın 1013 olduğu, bütün eylemlerin tamamlanması durumunda alınacak toplam puanın ise 1188 olacağı, bu veriler ışığında bazı birimlerde gerçekleşme yüzdesinin düşük olmasına rağmen genel olarak kontrol ortamı faaliyetlerinin gerçekleşme oranının %85 olduğu, bu sonucun üniversitemizde kontrol ortamı standartlarının gelişiminin yüksek seviyede olduğu, kontrol ortamı mekanizmalarının uygulamasının yerleştiği, bu faaliyetlerin izlenerek çalışmaların bu doğrultuda yapılması gerektiği sonucu çıkarılmaktadır. 7

9 II.2. Risk Değerlendirme Risk Değerlendirme Puan Sıralaması Birim Adı Eylem Sayısı Puan Ortalama (%) Fen Edebiyat Fakültesi Hukuk Fakültesi Sağlık Yüksekokulu Sosyal Bilimler Meslek Yüksekokulu Sağlık Hizmetleri Meslek Yüksekokulu Fen Bilimleri Enstitüsü Su Ürünleri Fakültesi Tıp Fakültesi Güzel Sanatlar, Tasarım Ve Mimarlık Fakültesi Ziraat Ve Doğa Bilimleri Fakültesi Ardeşen Turizm Fakültesi Yabancı Diller Yüksekokulu Ardeşen Meslek Yüksekokulu Pazar Meslek Yüksekokulu Adalet Meslek Yüksekokulu Sosyal Bilimler Enstitüsü Personel Daire Başkanlığı Kütüphane Ve Dokümantasyon Daire Başkanlığı İlahiyat Fakültesi İktisadi Ve İdari Bilimler Fakültesi Diş Hekimliği Fakültesi Turgut Kıran Denizcilik Fakültesi Genel Sekreterlik Beden Eğitimi Ve Spor Yüksekokulu Sağlık Bilimleri Enstitüsü İdari Ve Mali İşler Daire Başkanlığı Hukuk Müşavirliği Strateji Geliştirme Daire Başkanlığı Mühendislik Fakültesi Güneysu Fizik Tedavi Ve Rehabilitasyon Yüksekokulu Fındıklı Uygulamalı Bilimler Yüksekokulu Teknik Bilimler Meslek Yüksekokulu Yapı İşleri Ve Teknik Daire Başkanlığı Sağlık, Kültür Ve Spor Daire Başkanlığı Bilgi İşlem Daire Başkanlığı Rektörlük Eğitim Fakültesi Öğrenci İşleri Daire Başkanlığı

10 Tablo II.2. Değerlendirme Kamu İç Kontrol Rehberinde Risk Değerlendirme Standartları ile ilgili Planlama ve Programlama ile Risklerin Belirlenmesi ve Değerlendirilmesi olmak üzere 2 standart belirlenmiştir. Değerlendirme soru formunda bu standartlara yönelik 11 eylemin sorumlu birimler tarafından değerlendirilmesi istenmiştir. Risk Değerlendirme standartlarında yer alan ifadelere verilen cevaplar dikkate alındığında, gerçekleşen toplam puanın 167 ol - duğu, bütün eylemlerin tamamlanması durumunda alınacak toplam puanın ise 240 olacağı, bu veriler ışığında Risk Değerlendirme faaliyetlerinin gerçekleşme oranının % 69 olduğu anlaşılmıştır. Ancak, Üniversitemizde Risk Strateji Belgesi hazırlanmadığından Risk Değerlendirme Standartlarındaki Risklerin Belirlenmesi ve Değerlendirilmesi başlığı altında yer alan eylemlere verilen cevapların doğruluğuna tam güvence verilemeyeceği anlaşılmıştır. Bu nedenle üniversitemizde ki risk değerlendirme sistemi gelişiminin orta seviyede değil daha alt seviyede olduğu, Risk Değerlendirme Standartlarına ilişkin eylemlerin uygulanmaya başlanabilmesi için öncelikle Üniversitemizin Risk Strateji Belgesinin hazırlanması gerektiği değerlendirilmektedir. 9

11 II.3. Kontrol Faaliyetleri Kontrol Faaliyetleri Puan Sıralaması Birim Adı Eylem Sayısı Puan Ortalama (%) Ardeşen Turizm Fakültesi Sağlık Yüksekokulu Yabancı Diller Yüksekokulu Ardeşen Meslek Yüksekokulu Sağlık Hizmetleri Meslek Yüksekokulu Fen Bilimleri Enstitüsü Sağlık Bilimleri Enstitüsü Personel Daire Başkanlığı Su Ürünleri Fakültesi Beden Eğitimi Ve Spor Yüksekokulu Tıp Fakültesi Kütüphane Ve Dokümantasyon Daire Başkanlığı İdari Ve Mali İşler Daire Başkanlığı Fen Edebiyat Fakültesi Diş Hekimliği Fakültesi Sosyal Bilimler Meslek Yüksekokulu Pazar Meslek Yüksekokulu İlahiyat Fakültesi Hukuk Fakültesi Ziraat Ve Doğa Bilimleri Fakültesi Sosyal Bilimler Enstitüsü Turgut Kıran Denizcilik Fakültesi Güneysu Fizik Tedavi Ve Rehabilitasyon Yüksekokulu Teknik Bilimler Meslek Yüksekokulu Genel Sekreterlik Strateji Geliştirme Daire Başkanlığı Hukuk Müşavirliği Fındıklı Uygulamalı Bilimler Yüksekokulu Adalet Meslek Yüksekokulu İktisadi Ve İdari Bilimler Fakültesi Güzel Sanatlar, Tasarım Ve Mimarlık Fakültesi Mühendislik Fakültesi Bilgi İşlem Daire Başkanlığı Eğitim Fakültesi Sağlık, Kültür Ve Spor Daire Başkanlığı Öğrenci İşleri Daire Başkanlığı Yapı İşleri Ve Teknik Daire Başkanlığı

12 Tablo II.3. Değerlendirme Kamu İç Kontrol Rehberinde Kontrol Faaliyetleri Standartları ile ilgili Kontrol Stratejileri ve Yöntemleri, Prosedürlerin Belirlenmesi ve Belgelendirilmesi, Görevler Ayrılığı, Hiyerarşik Kontroller, Faaliyetlerin Sürekliliği ve Bilgi Sistemleri Kontrolleri olmak üzere 6 standart belirlenmiştir. Değerlendirme soru formunda bu standartlara yönelik 18 eylemin sorumlu birimler tarafından değerlendirilmesi istenmiştir. Kontrol Faaliyetleri Standartlarına ilişkin yer alan ifadelere ve - rilen cevaplar dikkate alındığında, gerçekleşen toplam puanın 850 olduğu, bütün eylemlerin tamamlanması durumunda alınacak toplam puanın ise 1042 olacağı, bazı birimlerde gerçekleşme yüzdesinin düşük olmasına rağmen genel olarak Kontrol Faaliyetlerinin gerçekleşme oranının % 81 olduğu, bu sonucun üniversitemizde kontrol faaliyetleri standartları gelişiminin yüksek seviyede olduğu, kontrol faaliyetleri mekanizmalarının uygulamasının yerleştiği, bu faaliyetlerin izlenerek çalışmalara devam edilmesi gerektiği sonucu çıkarılmaktadır. 11

13 II.4. Bilgi ve İletişim Bilgi ve İletişim Puan Sıralaması Bildirim Adı Eylem Sayısı Puan Ortalama (%) Fen Edebiyat Fakültesi İlahiyat Fakültesi Su Ürünleri Fakültesi İktisadi Ve İdari Bilimler Fakültesi Mühendislik Fakültesi Güzel Sanatlar, Tasarım Ve Mimarlık Fakültesi ZİRAAT VE DOĞA BİLİMLERİ FAKÜLTESİ Ardeşen Turizm Fakültesi Turgut Kıran Denizcilik Fakültesi Genel Sekreterlik Sağlık Yüksekokulu Güneysu Fizik Tedavi Ve Rehabilitasyon Yüksekokulu Yabancı Diller Yüksekokulu Beden Eğitimi Ve Spor Yüksekokulu Teknik Bilimler Meslek Yüksekokulu Sosyal Bilimler Meslek Yüksekokulu Ardeşen Meslek Yüksekokulu Pazar Meslek Yüksekokulu Sağlık Hizmetleri Meslek Yüksekokulu Fen Bilimleri Enstitüsü Sosyal Bilimler Enstitüsü Sağlık Bilimleri Enstitüsü Personel Daire Başkanlığı Kütüphane Ve Dokümantasyon Daire Başkanlığı Hukuk Müşavirliği Rektörlük Strateji Geliştirme Daire Başkanlığı Eğitim Fakültesi Tıp Fakültesi Diş Hekimliği Fakültesi Hukuk Fakültesi Adalet Meslek Yüksekokulu İdari Ve Mali İşler Daire Başkanlığı Fındıklı Uygulamalı Bilimler Yüksekokulu Öğrenci İşleri Daire Başkanlığı Sağlık, Kültür Ve Spor Daire Başkanlığı Bilgi İşlem Daire Başkanlığı Yapı İşleri Ve Teknik Daire Başkanlığı

14 Tablo II.4. Değerlendirme Kamu İç Kontrol Rehberinde Bilgi ve İletişim Standartları ile ilgili Bilgi ve İletişim, Raporlama, Kayıt ve Dosyalama, Hata, Usulsüzlük ve Yolsuzlukların Bildirilmesi olmak üzere 4 standart belirlenmiştir. Değerlendirme soru formunda bu standartlara yönelik 13 eylemin sorumlu birimler tarafından değerlendi- rilmesi istenmiştir. Bilgi ve İletişim Standartlarına ilişkin yer alan ifadelere verilen cevaplar dikkate alındığında, gerçekleşen toplam puanın 285 olduğu, bütün eylemlerin tamamlanması durumunda alınacak toplam puanın ise 318 olacağı, bazı birimlerde gerçekleşme yüzdesinin düşük olmasına rağmen genel olarak Bilgi ve İletişim Standartlarının gerçekleşme oranının %89 olduğu, bu sonucun üniversitemizde Bilgi ve İletişim Standartları gelişiminin yüksek seviyede olduğunu, söz konusu standarda ilişkin mekanizmaların yerleştiğini, bu faaliyetlerin izlenerek çalışmalara devam edilmesi gerektiği değerlendirilmektedir. 13

15 II.5. İzleme İzleme Puan Sıralaması Birim Adı Eylem Sayısı Puan Ortalama (%) İlahiyat Fakültesi Su Ürünleri Fakültesi Ardeşen Turizm Fakültesi Sağlık Yüksekokulu Beden Eğitimi Ve Spor Yüksekokulu Ardeşen Meslek Yüksekokulu Sağlık Hizmetleri Meslek Yüksekokulu Sosyal Bilimler Enstitüsü Sağlık Bilimleri Enstitüsü Personel Daire Başkanlığı Kütüphane Ve Dokümantasyon Daire Başkanlığı İç Denetim Birimi Rektörlük Strateji Geliştirme Daire Başkanlığı Fen Edebiyat Fakültesi Tıp Fakültesi İktisadi Ve İdari Bilimler Fakültesi Diş Hekimliği Fakültesi Mühendislik Fakültesi Hukuk Fakültesi Güzel Sanatlar, Tasarım Ve Mimarlık Fakültesi Ziraat Ve Doğa Bilimleri Fakültesi Turgut Kıran Denizcilik Fakültesi Genel Sekreterlik Güneysu Fizik Tedavi Ve Rehabilitasyon Yüksekokulu Yabancı Diller Yüksekokulu Fındıklı Uygulamalı Bilimler Yüksekokulu Teknik Bilimler Meslek Yüksekokulu Sosyal Bilimler Meslek Yüksekokulu Pazar Meslek Yüksekokulu Adalet Meslek Yüksekokulu Fen Bilimleri Enstitüsü Sağlık, Kültür Ve Spor Daire Başkanlığı Bilgi İşlem Daire Başkanlığı İdari Ve Mali İşler Daire Başkanlığı Hukuk Müşavirliği Eğitim Fakültesi Yapı İşleri Ve Teknik Daire Başkanlığı Öğrenci İşleri Daire Başkanlığı

16 Tablo II.5. Değerlendirme Kamu İç Kontrol Rehberinde İzleme Standartları ile ilgili İç Kontrolün Değerlendirilmesi ve İç Denetim olmak üzere 2 standart belirlenmiştir. Değerlendirme soru formunda bu standartlara yönelik 7 eylemin sorumlu birimler tarafından değerlendirilmesi istenmiştir. İzleme Standartlarına ilişkin yer alan ifadelere verilen cevaplar dikkate alındığında, gerçekleşen toplam puanın 60 olduğu, bütün eylemlerin tamamlanması durumunda alınacak toplam puanın ise 94 olacağı, bu veriler ışığında İzleme Standartlarının gerçekleşme oranının % 63 olduğu, bu sonuçla üniversitemizde İzleme Standart larının gelişiminin orta seviyede olduğu, İç kontrol mekanizmalarının uygulanmaya başlandığı, ancak geliştirilmesi gerektiği anlaşılmaktadır 15

17 III. DİĞER BİLGİLER İç kontrol sisteminin geliştirilmesinde iç ve dış denetim sonuçları, kişi ve/veya idarelerin talep ve şikâyetleri ve ön mali kontrol bulguları gibi veriler aşağıdaki bölümde sunulmuştur. III.1. İç Denetim Sonuçları 2017 yılında Üniversitemiz iç denetim faaliyetleri, iç denetime yönelik düzenlemeler çerçevesinde üst yönetici tarafından onaylanan 2017 yılı İç Denetim Programı kapsamında iki iç denetçi tarafından yürütülmüştür. Denetim programı kapsamında; Yapı İşleri ve Teknik Daire Başkanlığı, İdari ve Mali İşler Dairesi Başkanlığı ve Sağlık, Kültür ve Spor Daire Başkanlığı nın satın alma işlemleri süreçleri ile İlahiyat Fakültesi, Su Ürünleri Fakültesi, Mühendislik Fakültesi, Sağlık Yüksekokulu ve Yabancı Diller Yüksekokulu nun personel özlük haklarına ilişkin süreçler üzerinde uygunluk ve sistem denetimi yapılmıştır. Denetim neticesinde tespit edilen bulgulardan bir kısmı denetlenen birimlerce kabul edilmiş ve yapılan öneriler yerine getirilerek bulgular kapatılmıştır. Denetlenen birimlerle uzlaşmaya varılamayan bulgularla ilgili üst yöneticinin değerlendirmesi beklenmektedir. Değerlendirmeye müteakip raporlara son şekli verilerek ilgili birimlere gönderilecektir. Önceki yıllara ait raporlarda yer alan tespit ve yapılan öneriler uyarınca birimlerce gerçekleştirilen çalışmalar izlenmekte, mevcut durum ve gelişmeler üst yöneticiyle paylaşılmaktadır. III.2. Dış Denetim Sonuçları Üniversitemiz 2017 yılında Sayıştay denetimine tabi tutulmamıştır. Ancak; üniversitemiz, 23 Temmuz 2015 tarih ve sayılı Resmi Gazetede yayımlanan Yükseköğretim Kalite Güvencesi Yönetmeliği kapsamında dış değerlendirmeye tabi tutulmasını YÖK Kalite Kurulu ndan talep etmiş ve YÖK Kalite Kurulu tarafından Kasım 2017 tarihlerinde dış değerlendirmeye tabi tutulmuştur. YÖK Kalite Kurulu Değerlendirme Takımı tarafından üniversitemizde yapılan saha ziyaretleri sonucunda Recep Tayyip Erdoğan Üniversitesi Kurumsal Geri Bildirim Raporu hazırlanmıştır. 16

18 Raporda Kalite Güvence Sistemi, Eğitim-Öğretim, Ar-ge ve Toplumsal Katkı, Yönetim Sistemi ve Karar Alma Süreci başlıklarında genel durum tespiti yapılmış, güçlü ve zayıf yönler ile iyileştirmeye açık alanların neler olduğu açıkça ortaya konmuştur. Üniversitemizce Geri Bildirim raporunda ortaya konan eksikliklerin gide- rilmesi, kalite güvence sisteminin tüm çalışanlar tarafından sahiplenilmesi ve tüm çalışanların surece katkı sağlamasına yönelik çalışmalar 2018 yılı başından itibaren başlatılmıştır. III.3. Diğer Bilgi Kaynakları III.3.1.Ön Mali Kontrole İlişkin Veriler Başkanlığımızca ön mali kontrol faaliyetleri, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile Maliye Bakanlığı tarafından yayımlanan İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esaslar ile Üniversitemizin ön mali kontrol yönergesinin taahhüt evrakı ve sözleşme tasarıları başlıklı 10 uncu maddesine istinaden gerçekleştirilmektedir. Bu bağlamda aşağıdaki tabloda yılları arasında birimimizce yapılan ön mali kontrol sayıları gösterilmiştir. YILLAR İTİBARİYLE YAPILAN ÖN MALİ KONTROL SAYILARI Mal Alım Hizmet Alım Yapım İşi Diğer TOPLAM yılı içerisinde 13 adet taahhüt evrakı ve sözleşme tasarısı ön mali kontrole tabi tutulmuş olup, kontrole tabi tutulan bu evrakların tamamına uygun görüş verilmiştir. 17

19 Yine ayrıca usul ve esasların 20, 23, 24 ve 25 inci maddeleri gereği kadro dağılım cetvelleri, geçici işçi pozisyonları, yan ödeme cetvelleri, sözleşmeli personel sayı ve sözleşmeleri de birimimizce kontrol edilerek vize işlemleri gerçekleştirilmiştir. Tablo-16 ÖN MALİ KONTROL BİLGİLERİ TABLOSU (2017) İhale Sayısı İhale Tutarı Uygun Görüş Verilip Verilmediği Uygun Görüş Verilmiş Ödenekler Mal Alım ,00 Verildi - Hizmet Alım ,66 Verildi - Yapım İşi ,00 Verildi - Diğer 2 - Verildi Kişi/veya İdarelerin Talep ve Şikâyetleri Üniversitemiz iç ve dış paydaşlarından gelen şikâyet, talep ve öneriler iki yöntemle alınmaktadır. Bunlardan birincisi Üniversitemiz web sayfasında yer alan Bilgi Edinme Online Başvuru Formu olup, 2017 yılında bu kapsamda 223 adet başvuru yapılmıştır. İkinci yöntemde ise başvurular Başbakanlık İletişim Merkezi (BİMER) ve Cumhurbaşkanlığı İletişim Merkezi (CİMER) üzerinden ve yazılı olarak direk Rektörlüğe yapılan başvurulardan oluşmaktadır yılı içerisinde BİMER üzerinden 195, CİMER üzerinden 114 ve Rektörlüğe yapılan 33 adet yazılı başvuru olmak üzere toplam 342 adet başvuru yapılmıştır. Her iki yöntemle 2017 yılında üniversitemize toplamda 532 adet şikâyet, talep ve öneri mahiyetinde başvuru yapılmıştır. Tüm başvurular titizlikle incelenmekte, değerlendirilmekte ve ilgililere yasal suresi içerisinde cevap verilmektedir. Üniversitemiz uygulamalarına yönelik yapılan başvurularda gerekiyorsa düzeltici işlemler yapılarak, paydaşlarımızın talepleri karşılanmaktadır. 18

20 İÇ KONTROL SİSTEMİNİN GELİŞİMİ Kamu gelir, gider, varlık ve yükümlülüklerinin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, kayıtların doğru ve tam olarak tutulmasını, mali bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini amaçlayan iç kontrol sisteminin Üniversitemizde oluşturulmasına yönelik çalışmalar ilgili mevzuat hükümleri çerçevesinde yürütülmüştür. Yapılan çalışmalarda aşağıdaki yol haritası izlenmiştir. İlk eylem planı çalışması tarih ve 100 sayılı oluruyla Kamu İç Kontrol Standartlarına Uyum Eylem Planı hazırlama grubunun oluşturulmasıyla başlanılmış olup 2009 yılı Ağustos ayında tamamlanarak yürürlüğe konulmuştur. İkinci eylem planına 2013 yılı Nisan ayı itibariyle başlanılarak 2009 yılında hazırlanan Eylem planı gözden geçirilerek tarih ve 568 sayılı olurla onaylanarak yürürlüğe Konulmuş ve bu kapsamda İç Kontrol Genelgesi, Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi, İç Kontrol Afişi, Soru ve Cevaplarla İç Kontrol Kitapçığı ile İç Kontrol Broşürü hazırlanarak iç kontrol eğitimleri düzenlenmiştir yılı sonlarına kadar iç kontrol çalışmalarında önemli mesafe kaydedilmiştir. Ardından çeşitli sebeplerden dolayı bu çalışmalara yeterli zaman ayrılamamış ve bu eylem planının yeniden revize edilmesi ihtiyacı ortaya çıkmıştır. Bu kapsamda 2015 yılı içerisinde yeniden İç Kontrol Uyum Eylem Planı Hazırlama Grubu oluşturularak mevcut planının revize işlemlerine başlanılmış, yapılan toplantılar sonucu yeni gelişmeler ışığında hazırlanan eylem planı tarih ve 33 sayılı üst yönetici oluruyla yürürlüğe girmiş olup, planın uygulanmasına devam edilmektedir. 19

21 V.SONUÇ VE ÖNERİLER V.1. Güçlü Yönler KONTROL ORTAMI * Üniversitemizin tüm birimlerinde Kontrol Ortamı Standartlarının benimsenmesi ve bu standarda ilişkin eylemlerin büyük ölçüde tamamlanması * İç kontrol Komisyonlarının güncellenmesi ve birim web sayfalarında yayınlanması * Birimlerin teşkilat şemalarını oluşturmaları, tüm birimlerin ve bu birimlerde görevli personelin görev tanımlarının yapılarak birimlerin web sayfalarında yayınlanması * Birimlerin iş kalemleri belirlenerek iş akış şemalarının hazırlanması. Yetki ve yetki devrine ilişkin uygulamaların mevzuata uygun olarak yerine getirilmesi * Üniversitemiz ve birimlerin web sayfalarında şikayet, istek ve öneri linklerinin açılmış olması * Üniversitemizin misyon ve vizyonu, stratejik amaçları ve hedefleri ve bu hedefleri ölçmek, izlemek ve değerlendirmek üzere katılımcı yöntemlerle stratejik plan hazırlanması, * Birimlerde yürütülen faaliyetlerin performans programı ile belirlenen amaç ve hedeflerle uyumlu olması, * Performans Programı ve performans esaslı bütçe uygulamalarının kurum düzeyinde etkin biçimde yürütülmesi KONTROL * Üniversitemizde tüm birimlerde faaliyetlerin, mali karar ve işlemlerin yerine getirilmesi için gerekli prosedürler ve diğer düzenlemelerin yerine getiriliyor olması * Üniversitemizdeki tüm birimlerde iş ve işlemlerin yöneticiler tarafından belirlenen prosedürlere uygun olarak sistemli bir şekilde kontrol edilmesi * Mali karar ve işlemlerin onaylanması, uygulanması ve kontrol edilmesi süreçlerinin görev ayrılığı ilkesi doğrultusunda yerine getiriliyor olması * Taşınır ve taşınmaz varlıkların kayıt altına alınması ve sürekli izlenmesine yönelik bilgi sistemlerinin uygulamaya konulmuş olması * Yönetici ve çalışanların ihtiyaçlarını karşılayacak her türlü güncel mevzuat, iş, işlem, yönerge ve talimatlara kolayca ulaşılabilmesi * Kurum içi ve dışı paydaşların görüş ve şikâyetlerinin alındığı ve geribildirimin sağlandığı Online başvuru formu ve Rektöre Mesaj Gönder gibi başvuru sistemlerinin olması * Her birimde veri giriş ve veri güncelleme sorumlularının belirlenmiş olması * Yapılan faaliyetlerin kayıt altına alınması, izlenmesi ve raporlanmasına yönelik REBİS üzerinde performans bilgi sisteminin oluşturulmuş olması * İç ve dış denetim raporlarının kayıt edildiği ve tüm birimlerin erişiminin mümkün olduğu Teftiş Bilgi Sisteminin oluşturulmuş olması 20

22 V.2. İyileştirilmeye Açık Alanlar KONTROL ORTAMI * Kadro, muvafakat, atama, görevlendirme, lojman, eğitim, ödüllendirme, cezalandırma vb. insan kaynakları yönetimine ilişkin kurumsal düzenlemeler * Birimler arası personel dağılımında ki dengesizliğin giderilmesi için norm kadro çalışmalarının yapılması * Performans değerlendirmesine yönelik çalışmaların hayata geçirilmesi * Tüm çalışanların görev tanımları, hassas görevler, etik davranış uygulamaları vb. hakkında farkındalığının arttırılması, * Performans esaslı bütçe uygulaması konusunda farkındalığın arttırılması * Risk Strateji Belgesinin hazırlanması * Risklerin belirlenmesi ve değerlendirilmesi çalışmalarının tüm birimleri kapsayacak şekilde hayata geçirilmesi KONTROL * Faaliyetlerin ve mali karar ve işlemlerin sürekliliğini sağlamaya yönelik standartlara uygun olarak hazırlanan dokümanların sürekli gözden geçirilerek güncellenmesi ve tüm personelin bu dokümanlara ulaşabilirliğinin sağlanması * Bilgi sistemlerinin sürekliliğini ve güvenirliliğini sağlamak için var olan kontrol mekanizmalarının sürekli gözden geçirilmesi ve geliştirilmesi * Üniversitemizin tüm birimlerinde risklerin belirlenmesi ve değerlendirilmesi süreçlerinin tamamlanmasından sonra riskleri karşılamaya yönelik uygun kontrol yöntemlerinin belirlenmesi * Elektronik Bilgi Yönetim Sisteminin alt yapısının güçlendirilmesi * Bilgi işlem merkezi için felaket senaryosu kurulması * Yatay ve dikey iç iletişim ile dış paydaşlarla iletişimi kapsayan etkili ve sürekli bir elektronik bilgi ve iletişim sistemi * İç kontrol uygulamalarının etkin olarak izlenmesi ve değerlendirilmesi ve iç kontrol çalışmaları ile ilgili eylem planlarının oluşturularak birimlerle paylaşılması * Anket, İstek, yıllık faaliyet raporları, stratejik planlar, iç ve dış denetim raporlarının izlenmesi ve değerlendirilmesi sonucunda tespit edilen eksiklik, hata ve usulsüzlüğe ilişkin düzenleyici ve düzeltici önlemlerin alınması * İç kontrol sisteminin değerlendirilmesi amacıyla birimlerin belirlenecek takvim dahilinde kendi çalışmalarını anlatan sunumlar yapması 21

23 V.3. Eylem İçin Öneriler KONTROL ORTAMI * Üniversitemiz çalışanlarının kurumsal aidiyetlerinin ve motivasyonlarının arttırılmasına yönelik İnsan kaynakları yönetiminin temel unsurları olan başta insan kaynakları planlaması, işe alım süreçleri, kariyer geliştirme ve liyakat olmak üzere eğitim ve geliştirme faaliyetleri, performansa dayalı ödüllendirme ve disiplin uygulamaları ile çalışma ortamının iyileştirilmesine yönelik çalışmaların sürekli iyileştirme perspektifi ile uygulanmasına devam edilmesi * Risk yönetimi kapsamında bu güne kadar risk değerlendirme standartlarının 5. standardını oluşturan Planlama ve Programlama altındaki eylemler yerine getirilmiş ancak 6. standardını oluşturan Risklerin Belirlenmesi ve Değerlendirilmesi standardı ile ilgili çalışmalar yeterli düzeyde gerçekleştirilememiştir. Öncelikli olarak, üniversitemizin misyon ve vizyonu doğrultusunda bir risk yönetim stratejisi oluşturularak uygulamanın teşvik edilmesi, bununla birlikte üniversitemizin Risk Strateji Belgesi nin oluşturulması ve tüm birimleri kapsayacak şekilde risklerin belirlenmesi, risklere karşı alınacak önlemlerin belirlenerek eylem planlarının oluşturulması ve risklerin gerçekleşme olasılıkları ve muhtemel etkilerinin analiz edilerek sürekli iyileştirme çalışmalarının yapılması KONTROL * Kontrol faaliyetleri, idarelerin karar, faaliyet ve işlemlerini yürütürken öngördükleri risklerin üstesinden gelmek için geliştirilen araçlar olup, bu yönüyle kontrol faaliyetlerinin planlanma süreci öncelikle risklerin tespit edilmesi gerekliliğini ortaya çıkartmaktadır. İdeal olarak risk yönetim süreçlerinin ve kontrol faaliyetlerinin sistemlere ve süreçlere bu sistem ve süreçleri oluşturulurken yerleştirilmesi gerekmektedir. Üniversitemizde kontrol faaliyetleri standartları kapsamında özellikle mali karar ve işlemler ile ilgili prosedürlerin belirlendiği, bu kapsamda görev ayrılığı ilkesinin uygulandığı ve hiyerarşik kontrollerin yapıldığı ancak risk tespit çalışmalarının tamamlanmaması nedeniyle bu faaliyetlerin sonuçlarının net olarak ortaya konamadığı ve iyileştirmeye yönelik çalışmaların sistemli şekilde yapılamadığı; bu nedenle öncelikle risk tespit ve değerlendirme çalışmalarının yapılmasının kontrol faaliyetleri standartlarının tüm birimlerde etkin bir şekilde uygulanabilirliğinin sağlanması açısından önem arz ettiği * Bilgi ve İletişim standartları başlığı altında üniversitemizin faaliyetlerini belirlenen hedefler doğrultusunda yerine getirip getirmediği ve hesap verilebilirliğin sağlanması için; raporlama, kayıt ve dosyalama sistemi, hata, usulsüzlük ve yolsuzlukların bildirilmesine ilişkin mekanizmalar oluşturulmuştur. Ancak, tüm bu mekanizmaların sağlıklı işletilebilmesi için REBİS içerisinde yar alan programların geliştirilerek bilgi güvenliği standardı olan ISO belgesi alınması * Yönetim ve karar alma süreçlerinde iç ve dış paydaşların katkısını almaya yönelik düzenlemelerin yapılması * İzleme Standartları ile, idarenin faaliyetlerini misyonu doğrultusunda, hedeflerle uyumlu olarak yerine getirip getirmediği tespit edilip değerlendirilmektedir. Üniversitemizin yürütmüş olduğu tüm faaliyetler üst yönetici, İç denetim birimi, strateji geliştirme daire başkanlığı ve harcama yetkilileri aracılığıyla yerine getirmektedir. * İç denetim birimi iç kontrol sisteminin tüm birimlerde hayata geçirilip geçirilmediği konusunda değerlendirme yapmalı ve üst yönetime gerekli raporları sunmalı * Harcama yetkilileri birimlerinde iç kontrol çalışmalarını sürekli izlemeli ve üst yönetime ve Strateji Geliştirme Daire Başkanlığına bilgi vermeli 22

24 Bu raporla, üniversitemizde 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamında yapılması gereken Kamu İç Kontrol Standartlarına ilişkin eylemlerden, Kontrol Ortamı Standartları, Kontrol Faaliyetleri Standartları, Bilgi ve İletişim Standartları ve İzleme Standartları na ilişkin eylemlerin büyük ölçüde tamamlandığı tespit edilmiştir. Ancak, Risk Yönetimi Standartları kapsamında yapılan çalışmaların yeterli düzeyde olmadığı; öncelikle Recep Tayyip Erdoğan Üniversitesi risk yönetim stratejisinin ortaya konması ile üniversitemizin Risk Strateji Belgesinin (RSB) oluşturulması gerektiği anlaşılmıştır. Risk yönetimi çalışmalarının tüm birimleri kapsayacak şekilde yerine getirilmesi, üniversitemizde etkin bir İç Kontrol Sisteminin uygulamaya konulabil- mesi için gerekli olduğu değerlendirilmektedir. 23

25 24

26 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 2018

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON,...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2015 İçindekiler Tablosu I. GİRİŞ......1 A. MİSYON, VİZYON,...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2015 İçindekiler Tablosu I. GİRİŞ......1 A. MİSYON, VİZYON,...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

T.C. SİİRT ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı. Dağıtım

Evrak Tarih ve Sayısı: 23/03/2015-3344 T.C. Sayı : 13960294-612.02- Konu : İç Kontrol Sisteminin Revize Edilerek Yeniden Değerlendirilmesi Dağıtım İlgi : 03/03/2015 tarihli ve 2623 sayılı yazı. Bilindiği

Evrak Tarih ve Sayısı: 23/03/2015-3344 T.C. Sayı : 13960294-612.02- Konu : İç Kontrol Sisteminin Revize Edilerek Yeniden Değerlendirilmesi Dağıtım İlgi : 03/03/2015 tarihli ve 2623 sayılı yazı. Bilindiği

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

İÇ KONTROLÜN TEMEL İLKELERİ

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

T.C. GAZİ ÜNİVERSİTESİ 2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

T.C. GAZİ ÜNİVERSİTESİ 2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU İÇİNDEKİLER İÇİNDEKİLER... i 1. GİRİŞ... 2 A. MİSYON VE VİZYON... 4 B. ORGANİZASYON YAPISI... 5 2. İÇ KONTROL SİSTEMİ SORU FORMU

T.C. GAZİ ÜNİVERSİTESİ 2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU İÇİNDEKİLER İÇİNDEKİLER... i 1. GİRİŞ... 2 A. MİSYON VE VİZYON... 4 B. ORGANİZASYON YAPISI... 5 2. İÇ KONTROL SİSTEMİ SORU FORMU

(2015 YILI İKİNCİ ALTI AY)

") T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI DEĞERLENDİRME RAPORU (2015 YILI İKİNCİ ALTI AY) Strateji Geliştirme Daire Başkanlığı Şubat 2016 KIRŞEHİR GİRİŞ Yeni kamu

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI DEĞERLENDİRME RAPORU (2015 YILI İKİNCİ ALTI AY) Strateji Geliştirme Daire Başkanlığı Şubat 2016 KIRŞEHİR GİRİŞ Yeni kamu

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 64666044/ 19/01/2017 Konu : Üniversitemiz Birimlerine Yapılan Anketler Sonucunda İç Kontrol Standartları Uyum Eylem Planının

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 64666044/ 19/01/2017 Konu : Üniversitemiz Birimlerine Yapılan Anketler Sonucunda İç Kontrol Standartları Uyum Eylem Planının

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

EK-4 İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2016 İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

EK-4 İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2016 İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

İÇ KONTROL SİSTEMİ HAKKINDA GENEL BİLGİLENDİRME

İÇ KONTROL SİSTEMİ HAKKINDA GENEL BİLGİLENDİRME -4- Genel Açıklama Kamu Mali Yönetimi ve Kontrol Kanunu, TBMM de 10/12/2003 tarihinde kabul edilerek 24/12/2003 tarihli 25326 sayılı Resmi Gazete de yayımlanmıştır.

İÇ KONTROL SİSTEMİ HAKKINDA GENEL BİLGİLENDİRME -4- Genel Açıklama Kamu Mali Yönetimi ve Kontrol Kanunu, TBMM de 10/12/2003 tarihinde kabul edilerek 24/12/2003 tarihli 25326 sayılı Resmi Gazete de yayımlanmıştır.

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011)

") KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK / /02/2009 KONU: Kamu İç Kontrol Standartları

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU HAZİRAN 2015

2015 BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU HAZİRAN 2015 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:... 4 2. İÇ KONTROL SİSTEMİ SORU

2015 BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU HAZİRAN 2015 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:... 4 2. İÇ KONTROL SİSTEMİ SORU

İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7

1 İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7 1.1. Etik Değerler ve Dürüstlük 7 1.2. Personelin Yeterliliği ve Performansı 7 1.3.

1 İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7 1.1. Etik Değerler ve Dürüstlük 7 1.2. Personelin Yeterliliği ve Performansı 7 1.3.

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

BOZOK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

T.C. BÜLENT ECEVİT ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı. Dağıtım

Evrak Tarih ve Sayısı: 07/03/2016-12426 T.C. Sayı :42780703/602.04.03/ Konu :2018-2022 Stratejik Plan Hazırlığı Dağıtım Üniversitemiz 2013-2017 ikinci beş yıllık Stratejik Planının süresi 2017 yılında

Evrak Tarih ve Sayısı: 07/03/2016-12426 T.C. Sayı :42780703/602.04.03/ Konu :2018-2022 Stratejik Plan Hazırlığı Dağıtım Üniversitemiz 2013-2017 ikinci beş yıllık Stratejik Planının süresi 2017 yılında

İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı BAŞKANLIK MAKAMINA

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STANDARTLARI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI. Taner Güler Stratejik Yönetim ve Planlama Müdürü

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

T.C. BARTIN ÜNİVERSİTESİ

T.C. BARTIN ÜNİVERSİTESİ 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI NİSAN - 2016 BARTIN A. 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ GERÇEKLEŞMELERİ 5018 sayılı Kamu

T.C. BARTIN ÜNİVERSİTESİ 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI NİSAN - 2016 BARTIN A. 2016 YILI GEÇİCİ BÜTÇE DÖNEMİ GERÇEKLEŞMELERİ 5018 sayılı Kamu

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik. 2015 Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

SORUMLU /ALT 1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL. Strateji Geliştirme Daire Başkanlığı Mart, 2017

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL Strateji Geliştirme Daire Başkanlığı Mart, 2017 SUNUM PLANI İç Kontrol Nedir? İç Kontrol Ne Değildir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL Strateji Geliştirme Daire Başkanlığı Mart, 2017 SUNUM PLANI İç Kontrol Nedir? İç Kontrol Ne Değildir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

BİNGÖL ÜNİVERSİTESİ B KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI Strateji Geliştirme Daire Başkanlığı BİNGÖL 2012 B İ N G Ö L Ü N İ V E R S İ T E S İ GİRİŞ Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi

BİNGÖL ÜNİVERSİTESİ B KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI Strateji Geliştirme Daire Başkanlığı BİNGÖL 2012 B İ N G Ö L Ü N İ V E R S İ T E S İ GİRİŞ Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi

SÜLEYMAN DEMİREL ÜNİVERSİTESİ KALİTE GÜVENCE SİSTEMİ KURULMASI VE KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE

SÜLEYMAN DEMİREL ÜNİVERSİTESİ KALİTE GÜVENCE SİSTEMİ KURULMASI VE KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin

SÜLEYMAN DEMİREL ÜNİVERSİTESİ KALİTE GÜVENCE SİSTEMİ KURULMASI VE KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin

T.C. BARTIN ÜNİVERSİTESİ

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

Kamu İdarelerince Hazırlanacak Faaliyet Raporları Hakkında Yönetmelik Yılı Programının Uygulanması, Koordinasyonu ve İzlenmesine Dair Karar

1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik sınıflandırmanın

1 38.99.00.01 Üst yönetim, akademik ve idari birimler kurumsal kodu altında yer alan tertiplerdeki ödeneklerin harcama birimleri itibarıyla dağıtılması, dağıtımı yapılan ödeneklerin ekonomik sınıflandırmanın

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 2018 İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 2018 İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU

ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ

PERSONEL DAİRESİ BAŞKANLIĞI EĞİTİM FAKÜLTESİ ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ Sorumlu Birim Eylem Kod No SORUMLU BİRİMLER VE TAMAMLANMA TARİHLERİ Tamamlanma Tarihi

PERSONEL DAİRESİ BAŞKANLIĞI EĞİTİM FAKÜLTESİ ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ Sorumlu Birim Eylem Kod No SORUMLU BİRİMLER VE TAMAMLANMA TARİHLERİ Tamamlanma Tarihi

Stratejik Planlama Kontrol Ortamı İçin Eylem Planları Hazırlamak Kontrol Ortamını Kurmak

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORTA DOĞU TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SAYIIŞTAY BAŞKANLIIĞII ORTA DOĞU TEKNİİK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

Sibernetik Sistemler. İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

AHMET ACAR EGE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 16 17 Mayıs 2013 VAN

AHMET ACAR EGE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 16 17 Mayıs 2013 VAN 1. GENEL BİLGİLER 2. EGE ÜNİVERSİTESİ NDE İÇ KONTROL STANDARTLARI UYUM ÇALIŞMALARI 3. İÇ KONTROL ÇALIŞMALARI SÜRECİNDE

AHMET ACAR EGE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 16 17 Mayıs 2013 VAN 1. GENEL BİLGİLER 2. EGE ÜNİVERSİTESİ NDE İÇ KONTROL STANDARTLARI UYUM ÇALIŞMALARI 3. İÇ KONTROL ÇALIŞMALARI SÜRECİNDE

KAMU HİZMET STANDARTLARI TABLOSU FIRAT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

KAMU HİZMET STANDARTLARI TABLOSU FIRAT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) 1 Stratejik Planlama Çalışmaları

KAMU HİZMET STANDARTLARI TABLOSU FIRAT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) 1 Stratejik Planlama Çalışmaları

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

Sayfa 1/5 Revizyon Takip Tablosu REVİZYON NO TARİH AÇIKLAMA 00 01.03.2012 İlk Yayın 1. AMAÇ Bu prosedürün amacı, YTÜ nde KYS politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI * 5018 Sayılı Kanun Md.55 İç Kontrol Nedir? İç kontrol;idarenin amaçlarına, belirlenmiş politikalara

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI * 5018 Sayılı Kanun Md.55 İç Kontrol Nedir? İç kontrol;idarenin amaçlarına, belirlenmiş politikalara

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU eylül 2014 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:...

BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU eylül 2014 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:...

4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI)

") 4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI) Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma

4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI) Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

Sorumlu Birim veya Çalışma grubu üyeleri. İşbirliği Yapılacak Birim BİE Bilgisayar Bilimleri. 1-Bilgisayar Bilimleri

4- BİLGİ VE İLETİŞİM Standart BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda

4- BİLGİ VE İLETİŞİM Standart BİS13 Bilgi ve iletişim: İdareler, birimlerinin ve çalışanlarının performansının izlenebilmesi, karar alma süreçlerinin sağlıklı bir şekilde işleyebilmesi ve hizmet sunumunda

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

GAZİOSMANPAŞA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ 2014 DEĞERLENDİRME RAPORU

GAZİOSMANPAŞA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ 2014 DEĞERLENDİRME RAPORU Haziran 2015 İÇİNDEKİLER I. GİRİŞ 1 A. Misyon ve Vizyon 2 B. Organizasyon Yapısı 2 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI 3

GAZİOSMANPAŞA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ 2014 DEĞERLENDİRME RAPORU Haziran 2015 İÇİNDEKİLER I. GİRİŞ 1 A. Misyon ve Vizyon 2 B. Organizasyon Yapısı 2 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI 3

4- BİLGİ VE İLETİŞİM

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

4-BİLGİ VE İLETİŞİM. Eylem Kod No. Öngörülen Eylem veya Eylemler

4-BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/Sonuç

4-BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/Sonuç

İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI GERÇEKLEŞME SONUÇLARI RAPORU 2016 ARALIK BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ

İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI GERÇEKLEŞME SONUÇLARI RAPORU 2016 ARALIK BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ 1 İÇİNDEKİLER TANIMLAR...3 KISALTMALAR...3 GİRİŞ...4 DEVAM EDEN EYLEMLER...5 GERÇEKLEŞTİRİLECEK

İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI GERÇEKLEŞME SONUÇLARI RAPORU 2016 ARALIK BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ 1 İÇİNDEKİLER TANIMLAR...3 KISALTMALAR...3 GİRİŞ...4 DEVAM EDEN EYLEMLER...5 GERÇEKLEŞTİRİLECEK

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Batman Üniversitesi iç kontrol sisteminin işleyişine ilişkin usul

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Batman Üniversitesi iç kontrol sisteminin işleyişine ilişkin usul

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSEDÜRÜ Doküman No: Yürürlük Tarihi: Revizyon Tarih/No:

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

1- KONTROL ORTAMI STANDARTLARI

1- KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı Yapılacak Birim KOS 1 1. Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

1- KONTROL ORTAMI STANDARTLARI Kamu İç Kontrol Standardı ve Genel Şartı Yapılacak Birim KOS 1 1. Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

MUSTAFA KEMAL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO 1 HİZMETİN ADI Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 2

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

UŞAK ÜNİVERSİTESİ. Strateji Geliştirme Daire Başkanlığı İç Kontrol Sistemi Değerlendirme Raporu

UŞAK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İç Kontrol Sistemi Değerlendirme Raporu 2017 Strateji Geliştirme Daire Başkanlığı 1 Eylül Kampüsü 64200 Hazırlayan Mesut ÇETİNKAYA Strateji Geliştirme

UŞAK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İç Kontrol Sistemi Değerlendirme Raporu 2017 Strateji Geliştirme Daire Başkanlığı 1 Eylül Kampüsü 64200 Hazırlayan Mesut ÇETİNKAYA Strateji Geliştirme

*5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanunundaki tanımı ile;

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII SELÇUK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII SELÇUK ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. TUŞBA BELEDİYESİ

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

İş Akış Şeması. Harcama Yetkilisi tarafından ön mali kontrole tabi mali karar ve işlem evrağı Strateji Geliştirme Daire Başkanlığına teslim edilir.

Harcama Yetkilileri ÖN MALİ KONTROL İŞLEMLERİ İŞ AKIŞ SÜRECİ 1. 4734 Sayılı Kamu İhale Kanunu 2. 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu 3. Merkezi Yönetim Harcama Belgeleri Yönetmeliği 4. 5018 Sayılı

Harcama Yetkilileri ÖN MALİ KONTROL İŞLEMLERİ İŞ AKIŞ SÜRECİ 1. 4734 Sayılı Kamu İhale Kanunu 2. 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu 3. Merkezi Yönetim Harcama Belgeleri Yönetmeliği 4. 5018 Sayılı

GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ TABLOSU

GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ TABLOSU SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HİZMETİN ADI HİZMETİN TANIMI HİZMETİN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI

GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ TABLOSU SIRA NO KURUM KODU STANDART DOSYA PLANI KODU HİZMETİN ADI HİZMETİN TANIMI HİZMETİN DAYANAĞI MEVZUATIN ADI VE MADDE NUMARASI

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA ADI 1 Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 1-Maliye Bakanlığı Bütçe ve Mali Kontrol

KAMU HİZMET STANDARTLARI TABLOSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI SIRA ADI 1 Ayrıntılı Harcama Finansman Programı Tekliflerinin Hazırlanması ve uygulanması 1-Maliye Bakanlığı Bütçe ve Mali Kontrol

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII CUMHURİİYET ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII CUMHURİİYET ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönergenin amacı Bülent Ecevit Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönergenin amacı Bülent Ecevit Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

ESKİŞEHİR OSMANGAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI SIRA NO ADI BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) k planlama çalışmalarının Kamu İdarelerinde k Pplanlamaya İlişkin Ususl ve Esaslar

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET STANDARTLARI SIRA NO ADI BAŞVURUDA İSTENEN BELGELER TAMAMLANMA SÜRESİ (EN GEÇ) k planlama çalışmalarının Kamu İdarelerinde k Pplanlamaya İlişkin Ususl ve Esaslar

KURULUŞ AMAÇ BAĞLAM KAPSAM

A. Kurum Profili Enstitümüz, 17 Mart 2006 tarih ve 5467 Sayılı Kanunun 1 inci maddesi ve 2547 Sayılı YÖK Teşkilatı Kanununun Ek 66 ncı maddesi ile kurulmuştur. Hemşirelik Anabilim Dalı, Hemşirelik Yüksek

A. Kurum Profili Enstitümüz, 17 Mart 2006 tarih ve 5467 Sayılı Kanunun 1 inci maddesi ve 2547 Sayılı YÖK Teşkilatı Kanununun Ek 66 ncı maddesi ile kurulmuştur. Hemşirelik Anabilim Dalı, Hemşirelik Yüksek

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ERZİİNCAN ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII ERZİİNCAN ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 4 SAYIŞTAYIN

KAMU İHALE KURUMU 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 2 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 4 SAYIŞTAYIN

Kamu İhale Kurumu 2012 Yılı Denetim Raporu Sayfa 1

T..C.. SAYIIŞTAY BAŞKANLIIĞII KAMU İİHALE KURUMU 2012 YIILII DENETİİM RAPORU EYLÜL 2013 Kamu İhale Kurumu 2012 Yılı Denetim Raporu Sayfa 1 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295

T..C.. SAYIIŞTAY BAŞKANLIIĞII KAMU İİHALE KURUMU 2012 YIILII DENETİİM RAPORU EYLÜL 2013 Kamu İhale Kurumu 2012 Yılı Denetim Raporu Sayfa 1 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295

2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU Mayıs 2016 İÇİNDEKİLER I. GİRİŞ 1 A. Misyon ve Vizyon 2 B. Organizasyon Yapısı 3 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI 4 II.1. Kontrol Ortamı 4 II.2.

2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU Mayıs 2016 İÇİNDEKİLER I. GİRİŞ 1 A. Misyon ve Vizyon 2 B. Organizasyon Yapısı 3 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI 4 II.1. Kontrol Ortamı 4 II.2.

SELÇUK ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ