İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

|

|

|

- Chagatai Çelik

- 5 yıl önce

- İzleme sayısı:

Transkript

1 İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 2018

2 İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI Kontrol Ortamı Risk Değerlendirme Kontrol Faaliyetleri Bilgi ve İletişim İzleme...31 III. DİĞER BİLGİLER İç Denetim Sonuçları Dış Denetim Sonuçları Diğer Bilgi Kaynakları...39 IV. İÇ KONTROL SİSTEMİNİN GELİŞİMİ...40 V. SONUÇ VE ÖNERİLER Güçlü Yönler İyileştirmeye Açık Alanlar Eylem İçin Öneriler..45

3 I. GİRİŞ A. MİSYON VE VİZYON Araştıran, öğrenen, çözümleyen, öncü, girişimci ve değerlere bağlı bireyler yetiştirmek; bilimsel araştırmaların niteliğini ve yenilikçi özelliğini artırmak; paydaşlara üst düzeyde hizmet sunmaktır. Bilim ve teknolojide yeniliğin, eğitim ve öğretimde niteliğin, hizmette paydaş memnuniyetinin üst düzeyde olduğu, özenilen bir üniversite olmaktır. 1

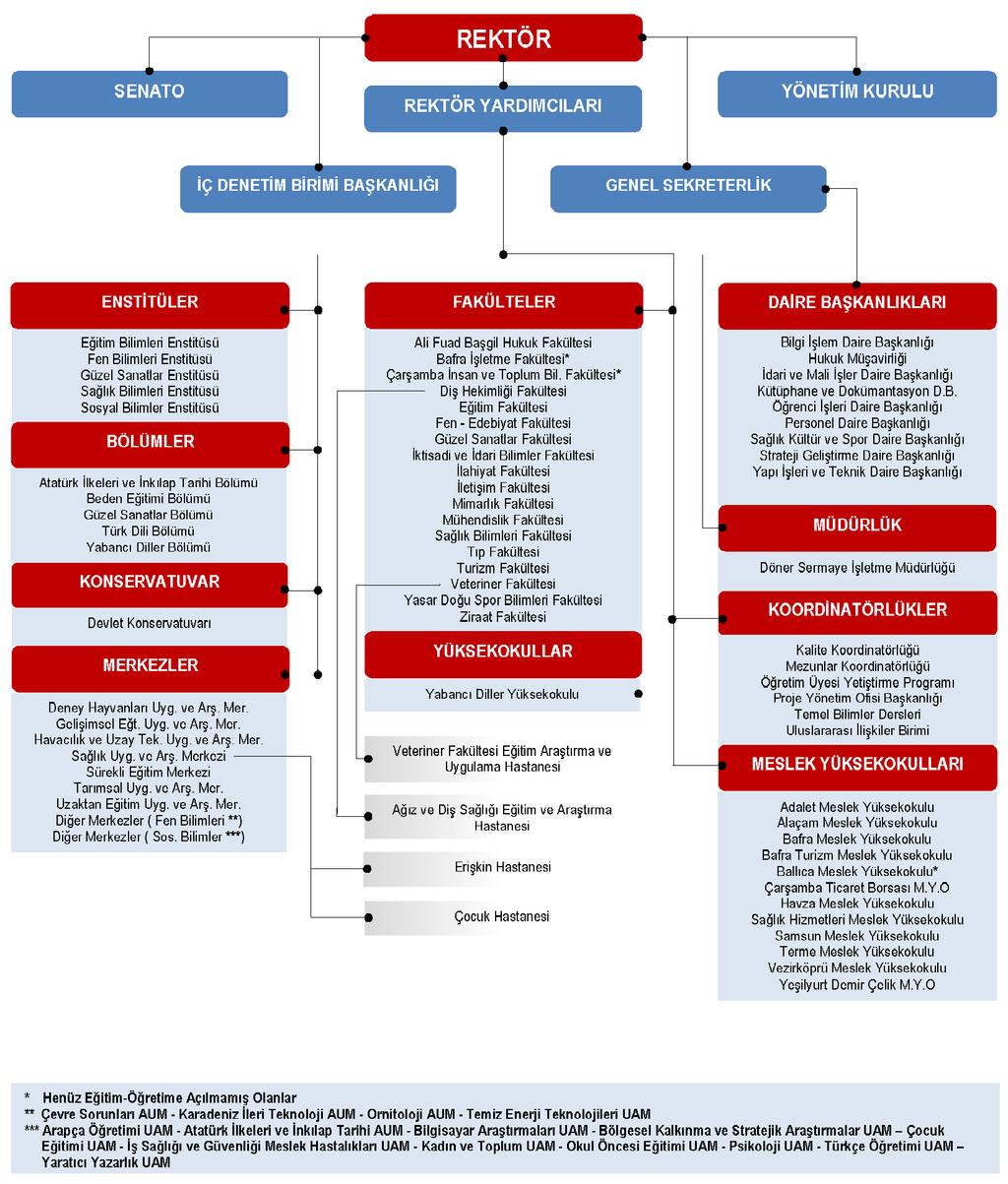

4 B. ORGANİZASYON YAPISI 2

5 II. İÇ KONTROL SİSTEMİ DEĞERLENDİRME SORU FORMU SONUÇLARI Kamu İç Kontrol Rehberinde yer alan soru formundan yararlanılarak OMÜ İç Kontrol Sistemi Değerlendirme Soru Formu oluşturulmuştur. Toplam 58 birime gönderilen soru formu sadece 49 birim tarafından cevaplandırılmış, 9 birimden ise süresi içinde cevap gelmemiştir. Ayrıca soru formunu cevaplayan 4 birim bu değerlendirmeye ait soru formunu değil bir önceki değerlendirmeye ait soru formunu göndermiştir. Bu nedenle toplam 45 birimin cevapları değerlendirmeye alınmış olup, değerlendirmeye alınamayan birimler aşağıda yer alan Kontrol Ortamı tablosunda gösterilmiştir. Değerlendirme soru formunda; 23 adet Kontrol Ortamı, 14 adet Risk Değerlendirme, 12 adet Kontrol Faaliyetleri, 11 adet Bilgi ve İletişim ile 6 adet İzleme bileşeni için olmak üzere toplam 66 soru yer almaktadır. Kontrol Ortamı bileşenine ait 23 sorudan 2 tanesi yalnızca Personel Daire Başkanlığı tarafından, Risk Değerlendirme bileşenine ait 14 sorudan 2 tanesi yalnızca Üst Yönetim tarafından, Kontrol Faaliyetleri bileşenine ait 12 sorudan 2 tanesi yalnızca Bilgi İşlem Daire Başkanlığı tarafından, Bilgi ve İletişim bileşenine ait 11 sorudan 3 tanesi ise yalnızca Genel Sekreterlik tarafından cevaplandırılması istenmiştir. İç Kontrol Sistemi Değerlendirme Soru Formunda, birimlerden her bir soru için durumuna uygun düşen EVET, HAYIR ve GELİŞTİRİLMEKTE seçeneklerinden birini işaretlemesi ve EVET cevabı verilmesi halinde buna ilişkin kanıtlayıcı belgelerinde yazı ekinde Rektörlüğe gönderilmesi istenilmiştir. OMÜ İç Kontrol Sistemi Değerlendirme Soru Formuna Üniversitemiz birimlerince verilen cevapların analizi beş bileşen altında aşağıdaki tablolarda gösterilmiştir. 1. KONTROL ORTAMI Kontrol ortamı, iç kontrol sisteminin diğer unsurlarına temel oluşturan genel bir çerçeve sağlamaktadır. Misyonun belirlenmesini, kurum personeline duyurulmasını ve bunlarla uyumlu bir organizasyon yapısının ve kurumsal kültürün oluşturulmasını tanımlamak amacıyla kullanılan bir kavramdır. Kontrol ortamı üzerinde etkili temel unsurlar kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici tutum, insan kaynakları yönetimi için yazılı kurallar ve uygulamalar, kurumsal yapı, yönetim felsefesi ve iş yapma biçimi olarak sayılabilir. 3

6 KONTROL ORTAMI BİLEŞENİ TABLOSU Bafra MYO Birimler Bafra Turizm MYO Bilgi İşlem Daire Başkanlığı Çarşamba Ticaret Borsası MYO Devlet Konservatuvarı Deney Hayvanları Uygulama ve Araştırma Merkezi Diş Hekimliği Fakültesi Döner Sermaye İşl. Md. Kontrol Ortamı Puanı Kontrol Ortamı Puan Yüzdesi (%) 30 71, , , , , , , ,52 Açıklama olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak 4

7 Eğitim Bilimleri Enstitüsü Eğitim Fakültesi Fen Bilimleri Enstitüsü Genel Sekreterlik Gelişimsel Eğitim Uygulama ve Araştırma Merkezi Güzel Sanatlar Fakültesi 28 66, , , , , ,33 geliştirilmesi gerektiği olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. Havza MYO 28 66,67 olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği Hukuk Müşavirliği 31 73,81 olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İdari ve Mali İşler Daire 30 71,43 olduğunun göstergesi. İç kontrol 5

8 Başkanlığı İktisadi ve İdari Bilimler Fakültesi İletişim Fakültesi Karadeniz İleri Teknoloji Araştırma ve Uygulama Merkezi Kalite Koordinatörlüğü Kütüphane Dokümantasyon Daire Başkanlığı Mimarlık Fakültesi Mühendislik Fakültesi 36 85, , , , , , ,33 mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği olduğunun göstergesi. İç kontrol sistemine ilişkin farkındalık ve anlayışın bulunduğu, iç kontrol mekanizmalarının uygulanması için çalışmalara başlandığı Ancak çalışmaların artarak devam etmesi ve uygulamaya geçilmesi olduğunun göstergesi. İç kontrol sistemine ilişkin farkındalık ve anlayışın bulunduğu, iç kontrol mekanizmalarının uygulanması için çalışmalara başlandığı Ancak çalışmaların artarak devam etmesi ve uygulamaya geçilmesi İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin 6

9 Öğrenci İşleri Daire Başkanlığı Öğretim Üyesi Yetiştirme Programı Koordinatörlüğü Personel Daire Başkanlığı Proje Yönetim Ofisi Sağlık Bilimleri Fakültesi 30 71, , , , ,67 değerlendirilmesi uygun olacaktır. olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği Sağlık Hizmetleri MYO 30 71,43 olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği Sağlık Kültür ve Spor Daire Başkanlığı Sağlık Uygulama ve Araştırma Merkezi Samsun MYO 29 69, , ,57 olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha 7

10 Strateji Geliştirme Daire Başkanlığı Sürekli Eğitim Merkezi Terme MYO Turizm Fakültesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi Veteriner Fakültesi Vezirköprü MYO Yabancı Diller Yüksekokulu Yapı İşleri ve Teknik Daire Başkanlığı 38 90, , , , , , , , ,95 geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. İç kontrol sisteminin gelişiminin en yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının en iyi şekilde uygulandığı olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin en yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının en iyi şekilde uygulandığı olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin en yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının en iyi şekilde uygulandığı İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği 8

11 Yaşar Doğu Spor Bilimleri Fakültesi Yeşilyurt Demir Çelik MYO Ziraat Fakültesi 33 78, , ,71 Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. olduğunun göstergesi. İç kontrol mekanizmalarının uygulanmaya başladığı, ancak geliştirilmesi gerektiği İç kontrol sisteminin gelişiminin yüksek seviyede olduğunun göstergesi. İç kontrol mekanizmalarının uygulamasının yerleştiği Uygulamanın biraz daha geliştirilmesi için neler yapılabileceğinin değerlendirilmesi uygun olacaktır. DEĞERLENDİRMEYE DAHİL EDİLEMEYEN BİRİMLER A.F.Başgil Hukuk Fakültesi - - Bafra İşletme Fakültesi - - Çarşamba İnsan ve Topl.Bil. Fakültesi - - Fen Edebiyat Fakültesi - - İlahiyat Fakültesi - - Tıp Fakültesi - - Adalet MYO - - Soru formu cevaplandırılıp geri gönderilmemiştir. Birim, tüm sorulara "1 (Geliştirilmekte) Yeni kurulan birim" cevabını vermiştir, değerlendirmeyi olumsuz etkilememesi için değerlendirmeye dahil edilmemiştir. Soru formu cevaplandırılıp geri gönderilmemiştir. Birime gönderilen soru formu yerine bir önceki değerlendirmeye ait soru formu doldurulduğu için değerlendirmeye dahil edilmemiştir. Birime gönderilen soru formu yerine bir önceki değerlendirmeye ait soru formu doldurulduğu için değerlendirmeye dahil edilmemiştir. Soru formu, değerlendirme çalışmaları bittikten sonra SGDB na ulaşmıştır bu nedenle değerlendirmeye alınmamıştır. Soru formu, değerlendirme çalışmaları bittikten sonra SGDB na ulaşmıştır bu nedenle değerlendirmeye alınmamıştır. 9

12 Alaçam MYO - - Ballıca MYO - - Sağlık Bilimleri Enstitüsü Sosyal Bilimler Enstitüsü Güzel Sanatlar Enstitüsü Uluslararası İlişkiler Birimi Soru formu, değerlendirme çalışmaları bittikten sonra SGDB na ulaşmıştır bu nedenle değerlendirmeye alınmamıştır. Soru formu cevaplandırılıp geri gönderilmemiştir. Soru formu, değerlendirme çalışmaları bittikten sonra SGDB na ulaşmıştır bu nedenle değerlendirmeye alınmamıştır. Soru formu, değerlendirme çalışmaları bittikten sonra SGDB na ulaşmıştır bu nedenle değerlendirmeye alınmamıştır. Birime gönderilen soru formu yerine bir önceki değerlendirmeye ait soru formu doldurulduğu için değerlendirmeye dahil edilmemiştir. Soru formu cevaplandırılıp geri gönderilmemiştir. Kontrol Ortamı - Güçlü Yönler Birimlerde Kamu İç Kontrol Standartlarının bilinmesi. Birimlerde iç kontrol sistemi ve işleyişine ilişkin olarak yönetici ve personelin farkındalık ve sahiplenmesini arttırmaya yönelik çalışmaların yürütülüyor olması. Birimlerde her düzeydeki yönetici ve personelin etik davranış ilkeleri ve bu ilkelere ilişkin sorumlulukları ile etik dışı davranış durumunda uygulanacak yaptırımlar hakkında bilgi sahibi olması. Birimlerde vatandaşa doğrudan sunulan hizmetlerle ilgili süre ve yöntem konusunda standartların geliştirilmiş olması. Birimlerde tüm iş ve işlemlerle ilgili çıktılara personelin ve yetkili mercilerin erişimlerinin sağlanıyor olması. Birimlerde personelin ve birimden hizmet alanların değerlendirme, öneri ve sorunlarını bildirebilecekleri uygun mekanizmaların mevcut ve etkin olarak kullanılıyor olması. Birimlerin ve alt birimlerin görev tanımlarına yönelik düzenlemelerin olması. Birimlerde her düzeydeki yönetici ve personel için görev tanımlarının yazılı olarak belirlenmiş ve duyurulmuş olması. Birimlerin organizasyon şemalarının görev dağılımını ve hesap vermeye uygun raporlama kanallarını gösteriyor olması. 10

13 Birimlerin ve alt birimlerin görevlerinin Üniversitemiz misyonu ile uyumlu olması. Birim yöneticilerinin, verilen görevlerin sonucunu izlemeye yönelik mekanizmalara sahip olması. Birimlerin eğitim ihtiyaçlarını belirleyerek eğitim faaliyeti düzenlenmesi için Personel Daire Başkanlığına bildiriyor olması. İş akış süreçlerindeki imza ve onay mercilerinin belirlenmiş olması. Yazılı olarak belirlenmiş görevde yükselme usullerinin olması. Üniversitemiz personeline yönelik insan kaynakları ile ilgili prosedürlerin mevcut olması. (personel alımı, yer değiştirme, üst görevlere atanma, performans değerlendirmesi vb.) Kontrol Ortamı - Geliştirilmesi Gerekli Alanlar Birimlerde hassas görevler ve bu görevlere ilişkin prosedürlerin belirlenmesi. Birimlerde yöneticilerin personelin yeterliliği ve performansı ile ilgili olarak yaptıkları değerlendirmeleri ilgili personelle paylaşması. Performans değerlendirmesine göre performansı yetersiz bulunan personelin performansını geliştirmeye yönelik önlemlerin alınması. Birimlerde yüksek performans gösteren personel için ödüllendirme mekanizmalarının geliştirilip uygulanması. Birimlerde yetki devirlerinin nasıl yapılacağına dair esasların yazılı olarak belirlenmesi. Birimlerde yetki devredilecek personel için asgari gerekliliklerin (bilgi, beceri ve deneyim) belirlenmesi. Birimlerde yetki devredilen personelin, yetkinin kullanımına ilişkin belli dönemlerde yetki devredene rapor vermesine ilişkin düzenleme yapılması. 2. RİSK DEĞERLENDİRME Risk değerlendirme, idarenin hedeflerinin gerçekleşmesini engelleyecek risklerin tanımlanması, analiz edilmesi ve gerekli önlemlerin belirlenmesi sürecidir. Bu bölüm birimlerin, risk algısı ve riskle başa çıkabilme kapasitesini ölçmeyi hedeflemektedir. Risk değerlendirme bileşeni kapsamında birimlerce verilen cevaplar ve bunlara ilişkin değerlendirmeler aşağıdaki tablolarda gösterilmiştir. 11

14 RİSK DEĞERLENDİRME BİLEŞENİ TABLOSU Bafra MYO Birimler Risk Değerlendirme Puanı Risk Değerlendirme Puan Yüzdesi (%) 4 16,67 Açıklama İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması Bafra Turizm MYO 9 37,50 başlandığı Ancak çalışmaların Bilgi İşlem Daire Başkanlığı Çarşamba Ticaret Borsası MYO 21 87, ,33 uygulamasının yerleştiği Devlet Konservatuvarı 6 25 İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması Deney Hayvanları Uygulama ve Araştırma Merkezi 22 91,67 en iyi şekilde uygulandığı Diş Hekimliği Fakültesi en iyi şekilde uygulandığı 12

15 Döner Sermaye İşl. Md. 2 8,33 Eğitim Bilimleri Enstitüsü Eğitim Fakültesi 11 45,83 Fen Bilimleri Enstitüsü 17 70,83 Genel Sekreterlik 15 62,50 İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması başlandığı Ancak çalışmaların Gelişimsel Eğitim Uygulama ve Araştırma Merkezi 6 25 İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması Güzel Sanatlar Fakültesi 15 62,50 Havza MYO 14 58,33 Hukuk Müşavirliği

16 İdari ve Mali İşler Daire Başkanlığı İktisadi ve İdari Bilimler Fakültesi ,50 en iyi şekilde uygulandığı İletişim Fakültesi 15 62,50 Karadeniz İleri Teknoloji Araştırma ve Uygulama Merkezi 7 29,17 başlandığı Ancak çalışmaların Kalite Koordinatörlüğü 17 70,83 Kütüphane Dokümantasyon Daire Başkanlığı 15 62,50 Mimarlık Fakültesi Mühendislik Fakültesi 14 58,33 başlandığı Ancak çalışmaların Öğrenci İşleri Daire Başkanlığı 13 54,17 14

17 Öğretim Üyesi Yetiştirme Programı Koordinatörlüğü 10 41,67 başlandığı Ancak çalışmaların Personel Daire Başkanlığı 16 66,67 Proje Yönetim Ofisi 15 62,50 Sağlık Bilimleri Fakültesi 2 8,33 Sağlık Hizmetleri MYO İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması başlandığı Ancak çalışmaların Sağlık Kültür ve Spor Daire Başkanlığı Sağlık Uygulama ve Araştırma Merkezi 19 79, uygulamasının yerleştiği en iyi şekilde uygulandığı Samsun MYO 7 29,17 başlandığı Ancak çalışmaların 15

18 Strateji Geliştirme Daire Başkanlığı Sürekli Eğitim Merkezi 15 62,50 Terme MYO 21 87,50 Turizm Fakültesi 9 37,50 en iyi şekilde uygulandığı uygulamasının yerleştiği başlandığı Ancak çalışmaların Uzaktan Eğitim Uygulama ve Araştırma Merkezi 7 29,17 başlandığı Ancak çalışmaların Veteriner Fakültesi 23 95,83 Vezirköprü MYO 4 16,67 uygulamasının yerleştiği İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması Yabancı Diller Yüksekokulu 11 45,83 16

19 Yapı İşleri ve Teknik Daire Başkanlığı Yaşar Doğu Spor Bilimleri Fakültesi Yeşilyurt Demir Çelik MYO 17 70, ,17 başlandığı Ancak çalışmaların İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması Ziraat Fakültesi 11 45,83 başlandığı Ancak çalışmaların Risk Değerlendirme - Güçlü Yönler Performans programında yer alan hedeflere ulaşma düzeyinin izlenmesi ve değerlendirilmesine yönelik OMÜ Performans Programı İzleme ve Değerlendirme Sistemine bilgi girişlerinin düzenli yapılıyor olması. Birimlerde yürütülen faaliyetlerin stratejik plan ve performans programıyla belirlenen amaç ve hedeflerle uyumunun sağlanıyor olması. Üst yönetim tarafından hazırlanan risk strateji belgesinin (OMÜ Risk Yönetim Çerçevesi) duyurulmuş olması. Risk yönetimine ilişkin görev ve sorumlulukların OMÜ Risk Yönetim Çerçevesi nde açık bir şekilde ve yazılı olarak belirlenmiş olması. 17

20 Risk Değerlendirme - Geliştirilmesi Gerekli Alanlar Birimlerin görev alanları çerçevesinde Üniversitemiz hedeflerine uygun spesifik hedefler belirlenmesi. Birimlerce birim/program ve alt birim/operasyonel düzeyinde risk tespiti yapılıp kayıt altına alınması. Birimlerce risklerin, muhtemel etki ve gerçekleşme olasılıklarının ölçülüp önceliklendirilmesi. Risklerin gerçekleşme olasılıklarında veya etkilerinde bir değişiklik olup olmadığı ya da yeni risklerin ortaya çıkıp çıkmadığının belirli periyotlarla gözden geçirilmesi. Risk yönetimi sürecinde personelin katkısının alınması. Birim yönetici ve personelinin risk yönetimi alanında görev ve sorumluluklarına ilişkin bilgi sahibi olmasının sağlanması. Diğer birimlerle ortak yürütülmesi gereken risklere ilişkin birimler arasında gerekli işbirliği ve iletişimin kurulması. Birimlerde risk yönetiminden elde edilen deneyimlerin diğer birimlerle paylaşılmasının sağlanması. 3. KONTROL FAALİYETLERİ Kontrol faaliyetleri, hedeflerin gerçekleştirilmesini sağlamak ve belirlenen riskleri yönetmek amacıyla oluşturulan politika ve prosedürlerdir. Kontrol faaliyetleri bileşeni kapsamında birimlerce verilen cevaplar ve bunlara ilişkin değerlendirmeler aşağıdaki tablolarda gösterilmiştir. 18

21 KONTROL FAALİYETLERİ BİLEŞENİ TABLOSU Birimler Kontrol Faaliyetleri Puanı Kontrol Faaliyetleri Puan Yüzdesi (%) Bafra MYO Bafra Turizm MYO Açıklama başlandığı Ancak çalışmaların Bilgi İşlem Daire Başkanlığı Çarşamba Ticaret Borsası MYO 19 79, uygulamasının yerleştiği başlandığı Ancak çalışmaların Devlet Konservatuvarı Deney Hayvanları Uygulama ve Araştırma Merkezi uygulamasının yerleştiği Diş Hekimliği Fakültesi Döner Sermaye İşl. Md

22 başlandığı Ancak çalışmaların Eğitim Bilimleri Enstitüsü Eğitim Fakültesi Fen Bilimleri Enstitüsü Genel Sekreterlik uygulamasının yerleştiği uygulamasının yerleştiği uygulamasının yerleştiği Gelişimsel Eğitim Uygulama ve Araştırma Merkezi başlandığı Ancak çalışmaların Güzel Sanatlar Fakültesi Havza MYO uygulamasının yerleştiği başlandığı Ancak çalışmaların 20

23 Hukuk Müşavirliği İdari ve Mali İşler Daire Başkanlığı İktisadi ve İdari Bilimler Fakültesi en iyi şekilde uygulandığı İletişim Fakültesi Karadeniz İleri Teknoloji Araştırma ve Uygulama Merkezi Kalite Koordinatörlüğü 6 30 başlandığı Ancak çalışmaların Kütüphane Dokümantasyon Daire Başkanlığı uygulamasının yerleştiği Mimarlık Fakültesi Mühendislik Fakültesi uygulamasının yerleştiği uygulamasının yerleştiği 21

24 Öğrenci İşleri Daire Başkanlığı Öğretim Üyesi Yetiştirme Programı Koordinatörlüğü uygulamasının yerleştiği başlandığı Ancak çalışmaların Personel Daire Başkanlığı Proje Yönetim Ofisi Sağlık Bilimleri Fakültesi Sağlık Hizmetleri MYO uygulamasının yerleştiği başlandığı Ancak çalışmaların en iyi şekilde uygulandığı Sağlık Kültür ve Spor Daire Başkanlığı Sağlık Uygulama ve Araştırma Merkezi en iyi şekilde uygulandığı Samsun MYO uygulamasının yerleştiği 22

25 Strateji Geliştirme Daire Başkanlığı Sürekli Eğitim Merkezi Terme MYO Turizm Fakültesi en iyi şekilde uygulandığı uygulamasının yerleştiği en iyi şekilde uygulandığı uygulamasının yerleştiği Uzaktan Eğitim Uygulama ve Araştırma Merkezi Veteriner Fakültesi Vezirköprü MYO uygulamasının yerleştiği Yabancı Diller Yüksekokulu Yapı İşleri ve Teknik Daire Başkanlığı Yaşar Doğu Spor Bilimleri Fakültesi en iyi şekilde uygulandığı 23

26 Yeşilyurt Demir Çelik MYO 9 45 başlandığı Ancak çalışmaların Ziraat Fakültesi Kontrol Faaliyetleri - Güçlü Yönler Birimlerin faaliyetleri ile mali karar ve işlemlerine ilişkin yazılı prosedürlerin (yönetmelik, yönerge, esas ve usul, protokol, genelge) mevcut olması. Birim yöneticileri tarafından, prosedürlerin etkili ve sürekli bir şekilde uygulanması için gerekli kontrollerin yapılıyor olması. Birimlerde vekalet sisteminin etkin bir şekilde uygulanıyor olması. Bilgi sistemlerinin güvenliğini sağlamaya yönelik Bilgi İşlem Daire Başkanlığı tarafından gerekli mekanizmaların işletiliyor olması. Bilgi sistemlerine veri ve bilgi girişi ile bunlara erişim konusunda birimlerce gerekli yetkilendirmelerin yapılıyor olması. Kontrol Faaliyetleri - Geliştirilmesi Gerekli Alanlar Birimlerce, personel yetersizliği, geçici veya sürekli olarak görevden ayrılma, yeni bilgi sistemlerine geçiş, yöntem veya mevzuat değişiklikleri ile olağanüstü durumlar gibi faaliyetlerin sürekliliğini etkileyen nedenlere karşı önceden önlemlerin alınması. Birimlerce, görevinden ayrılan personelden yürüttüğü iş ve işlemlerin durumuna ilişkin devir teslim raporu alınması. Birimlerce her bir faaliyet ve riskleri için etkin kontrol strateji ve yöntemi belirlenmesi ve uygulanması. Birimlerde kontrol faaliyetleri tespit edilirken fayda maliyet analizi yapılması. 24

27 Birimlerde uygulanan kontrol faaliyetlerinin etkililiğinin düzenli olarak gözden geçirilmesi. Birimlerde görevler ayrılığı ilkesinin tam olarak uygulanması. Bilgi İşlem Daire Başkanlığınca bilgi sistemlerinde yeterli bir yedekleme mekanizması kurulması ve teste tabi tutulmuş olağanüstü durum onarım planları/eylem planlarının hazırlanması. 4. BİLGİ VE İLETİŞİM Bilgi ve iletişim, gerekli bilginin ihtiyaç duyan kişi, personel ve yöneticiye belirli bir formatta ve ilgililerin, hedeflerin gerçekleştirilmesi ve iç kontrole ilişkin sorumluluklarını yerine getirmelerine imkân verecek bir zaman dilimi içinde iletilmesini sağlayacak uygun bir bilgi, iletişim ve kayıt sistemini kapsar. Bilgi ve iletişim bileşeni kapsamında birimlerce verilen cevaplar ve bunlara ilişkin değerlendirmeler aşağıdaki tablolarda gösterilmiştir. 25

28 BİLGİ VE İLETİŞİM BİLEŞENİ TABLOSU Birimler Bilgi ve İletişim Puanı Bilgi ve İletişim Puan Yüzdesi (%) Bafra MYO Bafra Turizm MYO 14 87,5 Açıklama en iyi şekilde uygulandığı uygulamasının yerleştiği Bilgi İşlem Daire Başkanlığı Çarşamba Ticaret Borsası MYO 13 81, uygulamasının yerleştiği Devlet Konservatuvarı Deney Hayvanları Uygulama ve Araştırma Merkezi en iyi şekilde uygulandığı Diş Hekimliği Fakültesi 14 87,5 uygulamasının yerleştiği Döner Sermaye İşl. Md

29 Eğitim Bilimleri Enstitüsü 15 93,75 Eğitim Fakültesi Fen Bilimleri Enstitüsü 14 87,50 Genel Sekreterlik 18 81,82 en iyi şekilde uygulandığı en iyi şekilde uygulandığı uygulamasının yerleştiği uygulamasının yerleştiği Gelişimsel Eğitim Uygulama ve Araştırma Merkezi 10 62,5 Güzel Sanatlar Fakültesi Havza MYO Hukuk Müşavirliği 10 62,50 en iyi şekilde uygulandığı İdari ve Mali İşler Daire Başkanlığı İktisadi ve İdari Bilimler Fakültesi ,75 en iyi şekilde uygulandığı en iyi şekilde uygulandığı 27

30 İletişim Fakültesi en iyi şekilde uygulandığı Karadeniz İleri Teknoloji Araştırma ve Uygulama Merkezi 9 56,25 Kalite Koordinatörlüğü 10 62,50 Kütüphane Dokümantasyon Daire Başkanlığı 15 93,75 Mimarlık Fakültesi 14 87,50 Mühendislik Fakültesi en iyi şekilde uygulandığı uygulamasının yerleştiği Öğrenci İşleri Daire Başkanlığı Öğretim Üyesi Yetiştirme Programı Koordinatörlüğü 13 81, ,50 uygulamasının yerleştiği uygulamasının yerleştiği Personel Daire Başkanlığı 14 87, ,5 uygulamasının yerleştiği 28

31 Proje Yönetim Ofisi Sağlık Bilimleri Fakültesi 10 62,50 Sağlık Hizmetleri MYO 14 87,5 uygulamasının yerleştiği uygulamasının yerleştiği Sağlık Kültür ve Spor Daire Başkanlığı Sağlık Uygulama ve Araştırma Merkezi 13 81, uygulamasının yerleştiği en iyi şekilde uygulandığı Samsun MYO 15 93,75 Strateji Geliştirme Daire Başkanlığı Sürekli Eğitim Merkezi 15 93,75 Terme MYO Turizm Fakültesi 13 81,25 en iyi şekilde uygulandığı en iyi şekilde uygulandığı en iyi şekilde uygulandığı en iyi şekilde uygulandığı uygulamasının yerleştiği 29

32 Uzaktan Eğitim Uygulama ve Araştırma Merkezi 14 87,50 uygulamasının yerleştiği Veteriner Fakültesi Vezirköprü MYO 11 68,75 en iyi şekilde uygulandığı Yabancı Diller Yüksekokulu Yapı İşleri ve Teknik Daire Başkanlığı Yaşar Doğu Spor Bilimleri Fakültesi Yeşilyurt Demir Çelik MYO , ,25 en iyi şekilde uygulandığı en iyi şekilde uygulandığı en iyi şekilde uygulandığı Ziraat Fakültesi 15 93,7512 en iyi şekilde uygulandığı Bilgi ve İletişim - Güçlü Yönler Üniversitemiz misyon ve hedefleri kapsamında personelin görev ve sorumlulukları ile kendisinden neler beklendiğinin yazılı olarak belirlenip ilgili personele bildiriliyor olması. 30

33 Mevcut bilgi sistemlerinin üniversite/birimler tarafından belirlenmiş hedeflerin izlenmesine ve bu doğrultuda gerçekleştirilen faaliyetler üzerinde etkin bir gözetim ve değerlendirme yapılmasına imkân vermesi. Birimlerin iş ve işlemlerinin kaydı, sınıflandırılması, korunması ve erişimini kapsayan belirlenmiş standartlara uygun arşiv ve dokümantasyon sisteminin mevcut olması. Birimlerde -elektronik ortamdakiler dahil- gelen ve giden her türlü evrak ile daire içi haberleşmenin, iş ve işlemlerin kaydedildiği ve sınıflandırıldığı kapsamlı ve güncel bir kayıt ve dosyalama sisteminin mevcut olması. Personelin idare içinden ve idare dışından yapılacak ihbar ve şikâyetlere yönelik prosedürler hakkında bilgi sahibi olması. Birimlerde yatay ve dikey iletişimi kapsayan yazılı, elektronik veya sözlü etkin bir iç iletişim sisteminin mevcut olması. Mevcut iç ve dış iletişim sistemlerinin personelin ve/veya dış paydaşların beklenti, öneri ve şikâyetlerini iletmelerine imkân vermesi. Olası veya süregelen usulsüzlük, yolsuzluk ve sorunların kurum içinden ve kurum dışından bildirilebilmesi için uygun ihbar sistemlerinin mevcut olması. Bilgi ve İletişim - Geliştirilmesi Gerekli Alanlar Birimlerde hangi raporların, kim tarafından, ne sıklıkta, ne zaman hazırlanacağı, kime sunulacağı, dayanağı ve hazırlanan raporların kim tarafından kontrol edileceğinin açıkça belirlenip personele duyurulması. Dış paydaşlar ile etkin iletişimi sağlayacak bir dış iletişim sisteminin oluşturulması. Bildirimde bulunan personelin güvenliğini sağlayıcı (haksız ve ayırımcı bir muameleye tabi tutulmama gibi) prosedürler içeren bir ihbar sisteminin oluşturulması. 4. İZLEME İç kontrol sistemi, idarelerin karşı karşıya kaldığı risklere ve değişikliklere sürekli olarak uyum göstermesi gereken dinamik bir süreçtir. Bu nedenle, iç kontrol sisteminin; değişen hedeflere, ortama, kaynaklara ve risklere gerektiği biçimde uyum göstermesini sağlamak amacıyla izlenmesi gerekir. 31

34 Etkili ve verimli bir izlemenin temelinde idarenin hedefleri ile ilgili, anlamlı, risklere yönelik önemli kontrollerin değerlendirildiği izleme prosedürlerinin tasarlanması ve uygulanması yatar. İzleme bileşeni kapsamında birimlerce verilen cevaplar ve bunlara ilişkin değerlendirmeler aşağıdaki tablolarda gösterilmiştir. 32

35 İZLEME BİLEŞENİ TABLOSU Birimler İzleme Puanı İzleme Puan Yüzdesi (%) Bafra MYO 8 66,67 Bafra Turizm MYO 7 58,33 Açıklama Bilgi İşlem Daire Başkanlığı 11 91,67 en iyi şekilde uygulandığı Çarşamba Ticaret Borsası MYO 10 83,33 Devlet Konservatuvarı uygulamasının yerleştiği en iyi şekilde uygulandığı Deney Hayvanları Uygulama ve Araştırma Merkezi en iyi şekilde uygulandığı Diş Hekimliği Fakültesi Döner Sermaye İşl. Md ,67 Eğitim Bilimleri Enstitüsü 11 91,67 Eğitim Fakültesi 9 75 en iyi şekilde uygulandığı en iyi şekilde uygulandığı en iyi şekilde uygulandığı 33

36 Fen Bilimleri Enstitüsü 11 91,67 Genel Sekreterlik 9 75 en iyi şekilde uygulandığı Gelişimsel Eğitim Uygulama ve Araştırma Merkezi 6 50 başlandığı Ancak çalışmaların Güzel Sanatlar Fakültesi 9 75 Havza MYO 6 50 Hukuk Müşavirliği 11 91,67 başlandığı Ancak çalışmaların en iyi şekilde uygulandığı İdari ve Mali İşler Daire Başkanlığı İktisadi ve İdari Bilimler Fakültesi ,67 en iyi şekilde uygulandığı İletişim Fakültesi 7 58,33 34

37 Karadeniz İleri Teknoloji Araştırma ve Uygulama Merkezi 7 58,33 Kalite Koordinatörlüğü 4 33,33 Kütüphane Dokümantasyon Daire Başkanlığı 11 91,67 Mimarlık Fakültesi Mühendislik Fakültesi 7 58,33 başlandığı Ancak çalışmaların en iyi şekilde uygulandığı en iyi şekilde uygulandığı Öğrenci İşleri Daire Başkanlığı Öğretim Üyesi Yetiştirme Programı Koordinatörlüğü 10 83, ,67 uygulamasının yerleştiği İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması Personel Daire Başkanlığı 6 50 Proje Yönetim Ofisi 8 66,67 başlandığı Ancak çalışmaların 35

38 Sağlık Bilimleri Fakültesi 4 33,33 Sağlık Hizmetleri MYO 0 0 başlandığı Ancak çalışmaların İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı İç kontrol sisteminin kurulması için acil rehberlik ve yönlendirmede bulunulması Sağlık Kültür ve Spor Daire Başkanlığı Sağlık Uygulama ve Araştırma Merkezi 11 91, en iyi şekilde uygulandığı en iyi şekilde uygulandığı Samsun MYO 7 58,33 Strateji Geliştirme Daire Başkanlığı Sürekli Eğitim Merkezi 11 91,67 Terme MYO 11 91,67 Turizm Fakültesi 7 58,33 en iyi şekilde uygulandığı en iyi şekilde uygulandığı en iyi şekilde uygulandığı Uzaktan Eğitim Uygulama ve Araştırma Merkezi 7 58,33 36

39 Veteriner Fakültesi 11 91,67 Vezirköprü MYO 7 58,33 en iyi şekilde uygulandığı Yabancı Diller Yüksekokulu Yapı İşleri ve Teknik Daire Başkanlığı Yaşar Doğu Spor Bilimleri Fakültesi Yeşilyurt Demir Çelik MYO 11 91, , , ,33 en iyi şekilde uygulandığı uygulamasının yerleştiği başlandığı Ancak çalışmaların Ziraat Fakültesi 6 50 başlandığı Ancak çalışmaların 37

40 İzleme - Güçlü Yönler Birimlerde sürekli izleme faaliyetlerinin etkin olarak uygulanıyor olması. İç kontrolün değerlendirilmesinde, yönetici görüşleri, kişi ve/veya kurumların talep ve şikâyetleri ile iç ve dış denetim sonucunda düzenlenen raporların dikkate alınması. İzleme - Geliştirilmesi Gerekli Alanlar Birimlerde iç kontrolün etkili bir şekilde işleyip işlemediği konusunda yöneticilere geri bildirimde bulunmaya olanak sağlayacak toplantılar düzenlenmesi. Birim yönetici ve çalışanlarıyla iç denetim birimi arasında etkin bir işbirliği kurulması. Birimlerde iç denetim raporlarına istinaden alınması gereken önlemlere ilişkin hazırlanan eylem planlarının izlenmesi. Birimlerde iç kontrol sisteminin yılda en az bir kez değerlendirilmesi. III. DİĞER BİLGİLER 1. İç Denetim Sonuçları a) Üniversitenin sahip olduğu hak, varlık ve kaynakların kayıtlara intikalinin, korunmasının ve etkili kullanılması kapsamında yapılan iç denetim sonucunda düzenlenen iç denetim raporu incelendiğinde; - Taşınmaz kayıtlarının sağlıklı şekilde tutulması - Banka hesaplarının açılması ve işleyişine ilişkin bir prosedür belirlenmesi - Taşınmazların birden fazla yere kaydedilerek mükerrerliğe neden olunduğu - Üniversite sosyal medya hesaplarının kullanımına ilişkin bir prosedür belirlenmesi - Döner Sermaye İşletmesi banka hesaplarının açılması ve işleyişine ilişkin bir prosedür belirlenmesi b) Taşınırların muhafaza, takip, sayım ve işlemleri ile taşınır yönetim hesabının verilmesi işlemleri ve taşınır giriş-teslim-çıkış ve hurdaya ayırma faaliyetleri kapsamında yapılan iç denetim sonucunda düzenlenen iç denetim raporu incelendiğinde; - Taşınır ambarlarının yönetimi -Taşınırların kayıtlardan düşürülmesine ilişkin var olan süreçlerin Üniversite genelinde etkin hale getirilmesi 38

41 - Bunları tek elden sağlıklı bir şekilde yürütmek amacıyla bir Taşınır Yönetim Birimi kurulmasının faydalı olacağı hususlarında tespit ve önerilerde bulunulmuştur. Sorumlularla uzlaşılan tespitler hakkında eylemler belirlenmiş olup eylemlerin izlenmesi İç Denetim Birimi tarafından takip edilmektedir. 2. Dış Denetim Sonuçları 2018 yılı Sayıştay denetimine ilişkin dış denetim raporu düzenlenmemiştir. 3. Diğer Bilgi Kaynakları a. Ön Mali Kontrole İlişkin Veriler Ön mali kontrole tabi karar ve işlemler Ondokuz Mayıs Üniversitesi Ön Mali Kontrole İlişkin Usul ve Esaslar çerçevesinde yürütülmektedir Yılı Ön Mali Kontrole İlişkin Veriler İŞLEM ADI UYGUN GÖRÜŞ VERİLEN İŞLEM SAYISI UYGUN GÖRÜŞ VERİLMEYEN İŞLEM SAYISI TOPLAM Tahakkuk Evrakı ve Sözleşme Tasarıları Sözleşmeli Personel Sayısı ve Sözleşmeleri Yan Ödeme ve Özel Hizmet Tazminatı

42 IV. İÇ KONTROL SİSTEMİNİN GELİŞİMİ Üniversitemizde iç kontrol sisteminin oluşturulmasına yönelik çalışmalara 2008 yılında başlanılmıştır tarihinde Bütçe ve Mali Kontrol Genel Müdürlüğü (BÜMKO) tarafından Kamu İç Kontrol Standartlarına Uyum genelgesi yayınlanmasıyla Üniversitemiz iç kontrol sisteminin geliştirilmesi çalışmaları yeniden hızlandırılmıştır. Bu kapsamda öncelikli olarak tüm yönetici ve personelin işi sahiplenmesi amacıyla üst yönetici tarafından İrade Beyanı yayınlanmıştır. İç Kontrol St. Uyum Eylem Planı hazırlanması amacıyla İç Kontrol İzleme ve Yönlendirme Kurulu ile İç Kontrol Sistemi Çalışma Grubu oluşturulmuştur. Kurul ve grubun düzenli olarak gerçekleştirdiği toplantılarda, üniversitemizin önceki dönem hazırlanan eylem planı gözden geçirilmiş ve iç kontrol sistemine ilişkin mevcut durum değerlendirmeleri yapılmıştır. İç kontrol sistemi hakkında tüm yönetici ve personelin bilgilendirilmesi amacıyla bir eğitim verilmesi kararı alınmış, buna istinaden üniversitemizde Sayıştay Denetçileri tarafından İç Kontrol Sistemi ve Kurumsal Risk Yönetimi eğitimi düzenlenmiştir. Yapılan çalışmalar sonucunda gelinen noktada iç kontrol sisteminin geliştirilmesi ve buna yönelik yapılacak çalışmaların kurum düzeyine yayılması ve tüm personelin sürece dahil edilebilmesi, yapılacak çalışmaların kağıt üzerinde kalmaması amacıyla bir otomasyon sistemi kurulması kararı alınmış ve üst yönetici oluru ile Kamu İç Kontrol Otomasyon Sistemini (KİOS) de kapsayan bir danışmanlık hizmeti satın alınmıştır. Kamu İç Kontrol Otomasyon Sistemini (KİOS) birimlerde yürütmek amacıyla her birimden ikişer personelden oluşan İç Kontrol Birim Sorumluları belirlenmiştir Mayıs 2014 tarihleri arasında iç kontrol birim sorumlusu personele İç Kontrol Sistemi Oluşturma ve Kamu İç Kontrol Otomasyon Sistemi (KİOS) kullanımı ile iş akış şeması hazırlama eğitimi verilmiştir. Çalışma grubu toplantısında üniversitemizin ana faaliyetlerine ilişkin ana süreçleri belirlenmiştir. Akademik ve idari birim yöneticilerinin katılımıyla yapılan çalışmalar neticesinde üniversitemiz faaliyetlerine ilişkin süreç ve alt süreçler belirlenmiştir. Birim ve personel görev tanımlamaları yapılmıştır. 40

43 tarihinde üniversitemiz üst yönetiminin de katıldığı İç Kontrol Sistemi Risk Değerlendirmesi eğitimi verildi yılı içerisinde üniversitemiz birimlerinin katılımıyla iş akış süreçleri hazırlanarak web sayfamızda yayınlanmıştır ve 2017 yıllarında KİOS üzerinden birimlere ait bilgi güncelleme çalışmalarına devam edilmiştir ve 2018 yıllarında İç kontrol sistemi kurma çalışmalarının yanında kalite geliştirme çalışmalarına da ağırlık verilmiş, bu çalışmalar kapsamında üniversite faaliyetlerine ilişkin süreçlerin yeniden düzenlenmesi, süreç kartlarının hazırlanması, süreçlere ait risklerin belirlenmesi ve bunlara ilişkin önlemlerin tespit edilmesi, birimlerin teşkilat şemalarının güncellenmesi ve standart hale getirilmesi, personel görev tanımlarının güncellenmesi ve tüm üniversite genelinde standart hale getirilmesi çalışmaları yapılmaya başlanmıştır. Üniversitemiz risklerinin belirlenmesi ve değerlendirilmesine ilişkin OMÜ Risk Yönetim Çerçevesi hazırlanıp duyurulmuştur. Mevcut durumda süreç kartlarının hazırlanması ve süreçlere ilişkin risklerin belirlenmesi ve değerlendirilmesine ilişkin çalışmalar halen sürdürülmektedir yıllarında uygulanacak Üniversitemiz İç Kontrol Standartlarına Uyum Eylem Planı hazırlama çalışmaları sürdürülmektedir. V. SONUÇ VE ÖNERİLER 1. GÜÇLÜ YÖNLER 1) Birimlerde Kamu İç Kontrol Standartlarının bilinmesi. 2) Birimlerde iç kontrol sistemi ve işleyişine ilişkin olarak yönetici ve personelin farkındalık ve sahiplenmesini artırmaya yönelik çalışmaların yürütülüyor olması. 3) Birimlerde her düzeydeki yönetici ve personelin etik davranış ilkeleri ve bu ilkelere ilişkin sorumlulukları ile etik dışı davranış durumunda uygulanacak yaptırımlar hakkında bilgi sahibi olması. 4) Birimlerde vatandaşa doğrudan sunulan hizmetlerle ilgili süre ve yöntem konusunda standartların geliştirilmiş olması. 41

44 5) Birimlerde tüm iş ve işlemlerle ilgili çıktılara personelin ve yetkili mercilerin erişimlerinin sağlanıyor olması. 6) Birimlerde personelin ve birimden hizmet alanların değerlendirme, öneri ve sorunlarını bildirebilecekleri uygun mekanizmaların mevcut ve etkin olarak kullanılıyor olması. 7) Birimlerin ve alt birimlerin görev tanımlarına yönelik düzenlemelerin olması. 8) Birimlerde her düzeydeki yönetici ve personel için görev tanımlarının yazılı olarak belirlenmiş ve duyurulmuş olması. 9) Birimlerin organizasyon şemalarının görev dağılımını ve hesap vermeye uygun raporlama kanallarını gösteriyor olması. 10) Birimlerin ve alt birimlerin görevlerinin Üniversitemiz misyonu ile uyumlu olması. 11) Birim yöneticilerinin, verilen görevlerin sonucunu izlemeye yönelik mekanizmalara sahip olması. 12) Birimlerin eğitim ihtiyaçlarını belirleyerek eğitim faaliyeti düzenlenmesi için Personel Daire Başkanlığına bildiriyor olması. 13) İş akış süreçlerindeki imza ve onay mercilerinin belirlenmiş olması. 14) Yazılı olarak belirlenmiş görevde yükselme usullerinin olması. 15) Üniversitemiz personeline yönelik insan kaynakları ile ilgili prosedürlerin mevcut olması. (personel alımı, yer değiştirme, üst görevlere atanma, performans değerlendirmesi vb.) 16) Performans programında yer alan hedeflere ulaşma düzeyinin izlenmesi ve değerlendirilmesine yönelik OMÜ Performans Programı İzleme ve Değerlendirme Sistemine bilgi girişlerinin düzenli yapılıyor olması. 17) Birimlerde yürütülen faaliyetlerin stratejik plan ve performans programıyla belirlenen amaç ve hedeflerle uyumunun sağlanıyor olması. 18) Üst yönetim tarafından hazırlanan risk strateji belgesinin (OMÜ Risk Yönetim Çerçevesi) duyurulmuş olması. 19) Risk yönetimine ilişkin görev ve sorumlulukların OMÜ Risk Yönetim Çerçevesi nde açık bir şekilde ve yazılı olarak belirlenmiş olması. 20) Birimlerin faaliyetleri ile mali karar ve işlemlerine ilişkin yazılı prosedürlerin mevcut olması. 21) Birim yöneticileri tarafından, prosedürlerin etkili ve sürekli bir şekilde uygulanması için gerekli kontrollerin yapılıyor olması. 22) Birimlerde vekalet sisteminin etkin bir şekilde uygulanıyor olması. 42

45 23) Bilgi sistemlerinin güvenliğini sağlamaya yönelik Bilgi İşlem Daire Başkanlığı tarafından gerekli mekanizmaların işletiliyor olması. 24) Bilgi sistemlerine veri ve bilgi girişi ile bunlara erişim konusunda birimlerce gerekli yetkilendirmelerin yapılıyor olması. 25) Üniversitemiz misyon ve hedefleri kapsamında personelin görev ve sorumlulukları ile kendisinden neler beklendiğinin yazılı olarak belirlenip ilgili personele bildiriliyor olması. 26) Mevcut bilgi sistemlerinin üniversite/birimler tarafından belirlenmiş hedeflerin izlenmesine ve bu doğrultuda gerçekleştirilen faaliyetler üzerinde etkin bir gözetim ve değerlendirme yapılmasına imkân vermesi. 27) Birimlerin iş ve işlemlerinin kaydı, sınıflandırılması, korunması ve erişimini kapsayan belirlenmiş standartlara uygun arşiv ve dokümantasyon sisteminin mevcut olması. 28) Birimlerde -elektronik ortamdakiler dahil- gelen ve giden her türlü evrak ile daire içi haberleşmenin, iş ve işlemlerin kaydedildiği ve sınıflandırıldığı kapsamlı ve güncel bir kayıt ve dosyalama sisteminin mevcut olması. 29) Personelin idare içinden ve idare dışından yapılacak ihbar ve şikâyetlere yönelik prosedürler hakkında bilgi sahibi olması. 30) Birimlerde yatay ve dikey iletişimi kapsayan yazılı, elektronik veya sözlü etkin bir iç iletişim sisteminin mevcut olması. 31) Mevcut iç ve dış iletişim sistemlerinin personelin ve/veya dış paydaşların beklenti, öneri ve şikâyetlerini iletmelerine imkân vermesi. 32) Olası veya süregelen usulsüzlük, yolsuzluk ve sorunların kurum içinden ve kurum dışından bildirilebilmesi için uygun ihbar sistemlerinin mevcut olması. 33) Birimlerde sürekli izleme faaliyetlerinin etkin olarak uygulanıyor olması. 34) İç kontrolün değerlendirilmesinde, yönetici görüşleri, kişi ve/veya kurumların talep ve şikâyetleri ile iç ve dış denetim sonucunda düzenlenen raporların dikkate alınması. 2. İYİLEŞTİRMEYE AÇIK ALANLAR 1) Birimlerde hassas görevler ve bu görevlere ilişkin prosedürlerin belirlenmesi. 2) Birimlerde yöneticilerin personelin yeterliliği ve performansı ile ilgili olarak yaptıkları değerlendirmeleri ilgili personelle paylaşması. 3) Performans değerlendirmesine göre performansı yetersiz bulunan personelin performansını geliştirmeye yönelik önlemlerin alınması. 43

46 4) Birimlerde yüksek performans gösteren personel için ödüllendirme mekanizmalarının geliştirilip uygulanması. 5) Birimlerde yetki devirlerinin nasıl yapılacağına dair esasların yazılı olarak belirlenmesi. 6) Birimlerde yetki devredilecek personel için asgari gerekliliklerin (bilgi, beceri ve deneyim) belirlenmesi. 7) Birimlerde yetki devredilen personelin, yetkinin kullanımına ilişkin belli dönemlerde yetki devredene rapor vermesine ilişkin düzenleme yapılması. 8) Birimlerin görev alanları çerçevesinde Üniversitemiz hedeflerine uygun spesifik hedefler belirlenmesi. 9) Birimlerce birim/program ve alt birim/operasyonel düzeyinde risk tespiti yapılıp kayıt altına alınması. 10) Birimlerce risklerin, muhtemel etki ve gerçekleşme olasılıklarının ölçülüp önceliklendirilmesi. 11) Risklerin gerçekleşme olasılıklarında veya etkilerinde bir değişiklik olup olmadığı ya da yeni risklerin ortaya çıkıp çıkmadığının belirli periyotlarla gözden geçirilmesi. 12) Risk yönetimi sürecinde personelin katkısının alınması. 13) Birim yönetici ve personelinin risk yönetimi alanında görev ve sorumluluklarına ilişkin bilgi sahibi olmasının sağlanması. 14) Diğer birimlerle ortak yürütülmesi gereken risklere ilişkin birimler arasında gerekli işbirliği ve iletişimin kurulması. 15) Birimlerde risk yönetiminden elde edilen deneyimlerin diğer birimlerle paylaşılmasının sağlanması. 16) Birimlerce, personel yetersizliği, geçici veya sürekli olarak görevden ayrılma, yeni bilgi sistemlerine geçiş, yöntem veya mevzuat değişiklikleri ile olağanüstü durumlar gibi faaliyetlerin sürekliliğini etkileyen nedenlere karşı önceden önlemlerin alınması. 17) Birimlerce, görevinden ayrılan personelden yürüttüğü iş ve işlemlerin durumuna ilişkin devir teslim raporu alınması. 18) Birimlerce her bir faaliyet ve riskleri için etkin kontrol strateji ve yöntemi belirlenmesi ve uygulanması. 19) Birimlerde kontrol faaliyetleri tespit edilirken fayda maliyet analizi yapılması. 20) Birimlerde uygulanan kontrol faaliyetlerinin etkililiğinin düzenli olarak gözden geçirilmesi. 21) Birimlerde görevler ayrılığı ilkesinin tam olarak uygulanması. 44

47 22) Bilgi İşlem Daire Başkanlığınca bilgi sistemlerinde yeterli bir yedekleme mekanizması kurulması ve teste tabi tutulmuş olağanüstü durum onarım planları/eylem planlarının hazırlanması. 23) Birimlerde hangi raporların, kim tarafından, ne sıklıkta, ne zaman hazırlanacağı, kime sunulacağı, dayanağı ve hazırlanan raporların kim tarafından kontrol edileceğinin açıkça belirlenip personele duyurulması. 24) Dış paydaşlar ile etkin iletişimi sağlayacak bir dış iletişim sisteminin oluşturulması. 25) Bildirimde bulunan personelin güvenliğini sağlayıcı (haksız ve ayırımcı bir muameleye tabi tutulmama gibi) prosedürler içeren bir ihbar sisteminin oluşturulması. 26) Birimlerde iç kontrolün etkili bir şekilde işleyip işlemediği konusunda yöneticilere geri bildirimde bulunmaya olanak sağlayacak toplantılar düzenlenmesi. 27) Birim yönetici ve çalışanlarıyla iç denetim birimi arasında etkin bir işbirliği kurulması. 28) Birimlerde iç denetim raporlarına istinaden alınması gereken önlemlere ilişkin hazırlanan eylem planlarının izlenmesi. 29) Birimlerde iç kontrol sisteminin yılda en az bir kez değerlendirilmesi. 3. EYLEM İÇİN ÖNERİLER 1) Hazırlanacak Kamu İç Kontrol Standartlarına Uyum Eylem Planında iyileştirmeye açık alanlar ile ilgili eylemlerin belirlenmesi. 2) Hazırlanacak Kamu İç Kontrol Standartlarına Uyum Eylem Planında güçlü yönlerimiz ile ilgili alanlarda sürekliliği devam ettirilebilmeye ve verimliliği artırmaya yönelik eylemler belirlenmesi. 3) OMÜ Kalite Komisyonunun kalite kültürünü yaygınlaştırma faaliyetleri kapsamında, iç kontrol sisteminin geliştirilmesi ve etkinliğinin sağlanmasında katkıda bulunması. 45

İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON,...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2015 İçindekiler Tablosu I. GİRİŞ......1 A. MİSYON, VİZYON,...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2015 İçindekiler Tablosu I. GİRİŞ......1 A. MİSYON, VİZYON,...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

EK-4 İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2016 İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

EK-4 İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2016 İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

İÇ KONTROL SİSTEMİ İZLEME FORMU

İÇ KONTROL SİSTEMİ İZLEME FORMU Bu soru formu iç kontrol sisteminin değerlendirilmesi amacıyla tasarlanmıştır. Ayrıca, bu soru formu sayesinde iç kontrol sisteminin değişen koşullar, kaynaklar ve riskler

İÇ KONTROL SİSTEMİ İZLEME FORMU Bu soru formu iç kontrol sisteminin değerlendirilmesi amacıyla tasarlanmıştır. Ayrıca, bu soru formu sayesinde iç kontrol sisteminin değişen koşullar, kaynaklar ve riskler

BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU HAZİRAN 2015

2015 BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU HAZİRAN 2015 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:... 4 2. İÇ KONTROL SİSTEMİ SORU

2015 BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU HAZİRAN 2015 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:... 4 2. İÇ KONTROL SİSTEMİ SORU

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU eylül 2014 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:...

BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU eylül 2014 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:...

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

UŞAK ÜNİVERSİTESİ. Strateji Geliştirme Daire Başkanlığı İç Kontrol Sistemi Değerlendirme Raporu

UŞAK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İç Kontrol Sistemi Değerlendirme Raporu 2017 Strateji Geliştirme Daire Başkanlığı 1 Eylül Kampüsü 64200 Hazırlayan Mesut ÇETİNKAYA Strateji Geliştirme

UŞAK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İç Kontrol Sistemi Değerlendirme Raporu 2017 Strateji Geliştirme Daire Başkanlığı 1 Eylül Kampüsü 64200 Hazırlayan Mesut ÇETİNKAYA Strateji Geliştirme

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. GAZİ ÜNİVERSİTESİ 2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

T.C. GAZİ ÜNİVERSİTESİ 2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU İÇİNDEKİLER İÇİNDEKİLER... i 1. GİRİŞ... 2 A. MİSYON VE VİZYON... 4 B. ORGANİZASYON YAPISI... 5 2. İÇ KONTROL SİSTEMİ SORU FORMU

T.C. GAZİ ÜNİVERSİTESİ 2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU İÇİNDEKİLER İÇİNDEKİLER... i 1. GİRİŞ... 2 A. MİSYON VE VİZYON... 4 B. ORGANİZASYON YAPISI... 5 2. İÇ KONTROL SİSTEMİ SORU FORMU

4- BİLGİ VE İLETİŞİM

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim

4- BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

T.C. SİİRT ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı. Dağıtım

Evrak Tarih ve Sayısı: 23/03/2015-3344 T.C. Sayı : 13960294-612.02- Konu : İç Kontrol Sisteminin Revize Edilerek Yeniden Değerlendirilmesi Dağıtım İlgi : 03/03/2015 tarihli ve 2623 sayılı yazı. Bilindiği

Evrak Tarih ve Sayısı: 23/03/2015-3344 T.C. Sayı : 13960294-612.02- Konu : İç Kontrol Sisteminin Revize Edilerek Yeniden Değerlendirilmesi Dağıtım İlgi : 03/03/2015 tarihli ve 2623 sayılı yazı. Bilindiği

T.C. SAĞLIK BİLİMLERİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı REKTÖRLÜK MAKAMINA

Evrak Tarih ve Sayısı: 04/06/2018-E.14785 T.C. SAĞLIK BİLİMLERİ ÜNİVERSİTESİ Strateji Geliştirme Daire *BE84R0S9* Sayı : 46418926-612.99 Konu : 2017 Yılı İç Kontrol Değerlendirme Sonuçları Hakkında. REKTÖRLÜK

Evrak Tarih ve Sayısı: 04/06/2018-E.14785 T.C. SAĞLIK BİLİMLERİ ÜNİVERSİTESİ Strateji Geliştirme Daire *BE84R0S9* Sayı : 46418926-612.99 Konu : 2017 Yılı İç Kontrol Değerlendirme Sonuçları Hakkında. REKTÖRLÜK

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI)

") 4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI) Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma

4- BİLGİ VE İLETİŞİM(SAĞLIK KÜLTÜR VE SPOR DAİRESİ BAŞKANLIĞI) Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma

1 Biriminizde Kamu İç Kontrol

İÇ KONTROL SİSTEMİ SORU FORMU Birim: FEN EDEBİYAT FAKÜLTESİ Tarih:.6.5 No Sorular Evet Hayır Geliştirilmekte 3 Açıklama PUAN KONTROL ORTAMI KONTROL ORTAMI: Kontrol ortamı, iç kontrol sisteminin diğer unsurlarına

İÇ KONTROL SİSTEMİ SORU FORMU Birim: FEN EDEBİYAT FAKÜLTESİ Tarih:.6.5 No Sorular Evet Hayır Geliştirilmekte 3 Açıklama PUAN KONTROL ORTAMI KONTROL ORTAMI: Kontrol ortamı, iç kontrol sisteminin diğer unsurlarına

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 64666044/ 19/01/2017 Konu : Üniversitemiz Birimlerine Yapılan Anketler Sonucunda İç Kontrol Standartları Uyum Eylem Planının

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 64666044/ 19/01/2017 Konu : Üniversitemiz Birimlerine Yapılan Anketler Sonucunda İç Kontrol Standartları Uyum Eylem Planının

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

GAZİOSMANPAŞA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ 2014 DEĞERLENDİRME RAPORU

GAZİOSMANPAŞA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ 2014 DEĞERLENDİRME RAPORU Haziran 2015 İÇİNDEKİLER I. GİRİŞ 1 A. Misyon ve Vizyon 2 B. Organizasyon Yapısı 2 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI 3

GAZİOSMANPAŞA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ 2014 DEĞERLENDİRME RAPORU Haziran 2015 İÇİNDEKİLER I. GİRİŞ 1 A. Misyon ve Vizyon 2 B. Organizasyon Yapısı 2 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI 3

% puanı Yorum. Puan KONTROL ORTAMI

% puanı Yorum 0-25 İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı anlaşılmaktadır.

% puanı Yorum 0-25 İç kontrol sisteminin gelişiminin en düşük seviyede olduğunun göstergesi. Biraz farkındalık olmakla birlikte iç kontrol mekanizmalarının henüz idarede uygulanmadığı anlaşılmaktadır.

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ

PERSONEL DAİRESİ BAŞKANLIĞI EĞİTİM FAKÜLTESİ ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ Sorumlu Birim Eylem Kod No SORUMLU BİRİMLER VE TAMAMLANMA TARİHLERİ Tamamlanma Tarihi

PERSONEL DAİRESİ BAŞKANLIĞI EĞİTİM FAKÜLTESİ ÜNİVERSİTEMİZ İÇ KONTROL EYLEM PLANINDA ÖNGÖRÜLEN EYLEMLER İLE İLGİLİ Sorumlu Birim Eylem Kod No SORUMLU BİRİMLER VE TAMAMLANMA TARİHLERİ Tamamlanma Tarihi

1- KONTROL ORTAMI. Sorumlu Birim veya Çalışma Grubu Üyeleri Tüm birimler İKİYK

1- KONTROL ORTAMI Standart Kod Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler No Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standart Kod Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler No Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim Çıktı/

İÇ KONTROL SİSTEMİ SORU FORMU

İÇ KONTROL SİSTEMİ SORU FORMU No Sorular Evet 3 Hayır 4 Geliştirilmekte 5 Açıklama Puan 0 KONTROL ORTAMI KONTROL ORTAMI: Kontrol ortamı, iç kontrol sisteminin diğer unsurlarına temel oluşturan genel bir

İÇ KONTROL SİSTEMİ SORU FORMU No Sorular Evet 3 Hayır 4 Geliştirilmekte 5 Açıklama Puan 0 KONTROL ORTAMI KONTROL ORTAMI: Kontrol ortamı, iç kontrol sisteminin diğer unsurlarına temel oluşturan genel bir

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

(EYLEM PLANI REHBERİ)

") NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ FEN FAKÜLTESİ DEKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU (EYLEM PLANI REHBERİ) TÜM BİRİMLER tarafından yapılacak

NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ FEN FAKÜLTESİ DEKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU (EYLEM PLANI REHBERİ) TÜM BİRİMLER tarafından yapılacak

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016 (HAZİRAN-ARALIK) YILI DEĞERLENDİRME RAPORU Üniversitemiz Kamu İç Kontrol

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016 (HAZİRAN-ARALIK) YILI DEĞERLENDİRME RAPORU Üniversitemiz Kamu İç Kontrol

2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU Mayıs 2016 İÇİNDEKİLER I. GİRİŞ 1 A. Misyon ve Vizyon 2 B. Organizasyon Yapısı 3 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI 4 II.1. Kontrol Ortamı 4 II.2.

2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU Mayıs 2016 İÇİNDEKİLER I. GİRİŞ 1 A. Misyon ve Vizyon 2 B. Organizasyon Yapısı 3 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI 4 II.1. Kontrol Ortamı 4 II.2.

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011)

") KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK / /02/2009 KONU: Kamu İç Kontrol Standartları

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

Kırıkkale Üniversitesi 1- KONTROL ORTAMI

Kırıkkale Üniversitesi 1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği

Kırıkkale Üniversitesi 1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

İÇ KONTROLÜN TEMEL İLKELERİ

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

4-BİLGİ VE İLETİŞİM. Eylem Kod No. Öngörülen Eylem veya Eylemler

4-BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/Sonuç

4-BİLGİ VE İLETİŞİM Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/Sonuç

- 0 - ANKARA OCAK 2018

- 0 - ANKARA OCAK 2018 - 1 - İÇİNDEKİLER I. GİRİŞ... 4 1. İÇ KONTROLÜN GENEL ESASLARI... 5 2. TANIMLAR... 5 3. İÇ KONTROLÜN ÖZELLİKLERİ... 6 4. SORUMLULAR... 6 5. MİSYON VE VİZYON... 7 Misyonumuz... 7

- 0 - ANKARA OCAK 2018 - 1 - İÇİNDEKİLER I. GİRİŞ... 4 1. İÇ KONTROLÜN GENEL ESASLARI... 5 2. TANIMLAR... 5 3. İÇ KONTROLÜN ÖZELLİKLERİ... 6 4. SORUMLULAR... 6 5. MİSYON VE VİZYON... 7 Misyonumuz... 7

İÇ KONTROL SORGU VE TESPİT FORMU

Sıra No Rf. Std. No S1 KONTROL ORTAMI Etik Değerler ve Dürüstlük SORULAR Evet Hayır Mevcut Durum/Açıklama 1 1.1 Belirlenmiş iç kontrol uygulamaları var mı? 2 3 Yönetici ve çalışanlar iç kontrol sistemi

Sıra No Rf. Std. No S1 KONTROL ORTAMI Etik Değerler ve Dürüstlük SORULAR Evet Hayır Mevcut Durum/Açıklama 1 1.1 Belirlenmiş iç kontrol uygulamaları var mı? 2 3 Yönetici ve çalışanlar iç kontrol sistemi

İÇ KONTROL FAALİYETLERİ. Strateji Geliştirme Başkanlığı

İÇ KONTROL FAALİYETLERİ Strateji Geliştirme Başkanlığı İç Kontrol Faaliyetlerinin km taşları İç Kontrol Sisteminin proje kapsamında ele alınarak değerlendirilmesi (UBAKİK Projesi). İzleme ve Yönlendirme

İÇ KONTROL FAALİYETLERİ Strateji Geliştirme Başkanlığı İç Kontrol Faaliyetlerinin km taşları İç Kontrol Sisteminin proje kapsamında ele alınarak değerlendirilmesi (UBAKİK Projesi). İzleme ve Yönlendirme

İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7