Maliyet Muhasebesi ANKARA

|

|

|

- Ömer Çalış

- 9 yıl önce

- İzleme sayısı:

Transkript

1 Maliyet Muhasebesi ANKARA

2 Kavramlar Harcama: nakit veya benzeri araçlarla ödemede bulunma veya ödeme vaadinde bulunma şeklinde tanımlanabilir. Maliyet: Genel anlamıyla maliyet, hedeflenen bir sonuca ulaşmak için katlanılması gereken esirgemezliklerin parasal toplamıdır. Gider: işletmeye ekonomik bir yarar sağlamak üzere yapılan bir harcama ya da tüketimdir. Zarar: işletme işlevlerinin yürütülmesi için gerekli olmayan veya normal ölçüleri aşan harcama ya da tüketimdir. ANKARA 2

3 Gider- Zarar Ayrımı ANKARA 3

4 Giderlerin Finansal Tablolarda Gösterilmesi ve Buna İlişkin Başlıca Durumlar 1. Satın alınan varlık ve hizmetlerden gelecek hesap dönemlerinde yarar sağlanması, söz konusu ise, bunların alış maliyetlerini oluşturan giderler (örneğin sabit giderler), ilgili varlık ve hizmetleri (örneğin peşin kira) temsil eden aktif bilanço hesaplarında gösterilerek, ertelenmiş giderler şeklinde gelecek hesap dönemlerine aktarılır. Bu giderlerin her dönem yararı tükenen (veya yararı o dönemde üretilen mal ve hizmetlere geçen) kısımları, amortisman giderleri ve tükenme payları şeklinde o döneme ait giderler arasına katılır. 2. Satın alınan varlık ve hizmetler kullanılarak işletmeye ekonomik yarar sağlayacak bir takım varlık ve hizmetlerin üretilmesi halinde, kullanılan varlık ve hizmetlerin alış maliyetlerini oluşturan giderlerin yararı, üretilen varlık ve hizmetlere geçmiş olur. Bu nedenle, söz konusu giderler de kullanılan varlık ve hizmetlerin alış maliyetlerinden çıkartılarak, üretilen varlık ve hizmetlerin üretim maliyetlerine aktarılır. Örnek: Üretime gönderilen hammadde tutarı (710), Genel Üretim Giderleri (Makine Amortismanı, Elektrik gideri vd.) (730), üretilen mal ve hizmet maliyetine(151,152,620) geçer. ANKARA 4

kısımları, amortisman giderleri ve tükenme payları şeklinde o döneme ait giderler arasına katılır. 2.")

5 Giderlerin Finansal Tablolarda Gösterilmesine İlişkin Başlıca Durumlar 3. İşletme dışından satın alınan ya da işletme içerisinde üretilen varlık ve hizmetlerden beklenen yararlar sağlandıkça, bu varlık ve hizmetlerin maliyetini (alış veya üretim maliyeti) oluşturan giderler yararı tükenmiş verimli giderler olarak ilgili dönemin gelirlerinden indirilir. 4. Satın alınan ya da üretilen varlık veya hizmetten beklenen ekonomik yararın gerçekleşmeden ortadan kalkması halinde, bu varlık veya hizmettin maliyetini oluşturan giderler yararı tükenmiş verimsiz giderler olarak ilgili dönemin sonuç hesaplarına aktarılıp, o dönemin gelir-gider tablosunda gösterilir. Bu tür giderler, daha önce de belirtildiği gibi zarar adıyla anılır. ANKARA 5

6 Yatırım Gideri-İşletme Gideri Yatırım Gideri: İşletmeye gelecek hesap dönemlerinde yarar sağlayacak varlık ve hizmetlerin edinilmesi için yapılan, bu varlık ve hizmetlerin maliyetini oluşturan giderlerdir. Bilanço aktifinde yer alan başlıca yatırım gideri niteliğindeki hesap grupları şunlardır. Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Gelecek Aylara ve Gelecek Yıllara Ait Giderler İşletme Gideri: İşletmenin dönem içi çalışmalarında kullanılarak tüketilmek ya da satılmak üzere satın alınan varlık ve hizmetlerin maliyetini oluşturan giderler ile döneme ait amortisman ve tükenme paylarından meydana gelir. Başlıca işletme giderleri şunlardır: Stok Maliyet Gideri Dönem Giderleri Zarara dönüşen giderler ANKARA 6

7 Giderlerin Finansal Tablolarda Gösterilmesi ANKARA 7

8 Örnek - Giderlerin Finansal Tablolarda Gösterilmesi [Kaynak: Kamil BÜYÜKMİRZA, Maliyet ve Yönetim Muhasebesi, Gazi Yayınevi, 2013, s.59-60] (Y) İşletmesi, tarihinde 5 katlı bir bina kiralamış ve bu binanın gelecek iki yıllık kira bedeli olarak ayda 2.500,00 TL üzerinden toplam TL ödemiştir. Katların Tahsisi: Binanın zemin katının satış mağazası olarak kullanılması planlanmıştır. Birinci, İkinci ve üçüncü katlarına üretim atölyeleri yerleştirilmiştir. En üst kat genel müdürlük bürolarına ayrılmıştır. Katların kullanıma başlama tarihleri: Genel müdürlük büroları hemen kullanılmaya başlanmıştır. Üretim atölyeleri tarihinden itibaren kullanılmaya başlanmıştır. Satış mağazası tarihinde faaliyete geçmiştir. Diğer Veriler: Üretim atölyelerinde 2003 yılı sonuna kadar üretilen mamullerin %80 inin satıldığı ve yıl sonunda herhangi bir yarı mamul bulunmadığı saptanmıştır. İstenen: Bu bilgiler çerçevesinde ödenen kiranın 2003 yılı sonunda düzenlenecek finansal tablolarda ne şekilde yer alacağını gösteriniz. ANKARA 8

9 Örnek - Giderlerin Finansal Tablolarda Gösterilmesi [Kaynak: Kamil BÜYÜKMİRZA, Maliyet ve Yönetim Muhasebesi, Gazi Yayınevi, 2013, s.59-60] Cari Döneme Ait Kira Ödemesi ( ) : İşletme Gideri 2004 Yılına Ait Kira Ödemesi ( ) : Yılına Ait Kira Ödemesi ( ) : Toplam Bina Bölümleri 2003 Yılı (Cari Yıl) Kira Ödemesinden Düşen Pay (10 Ay) Kullanım Şekli Kullanım Süresi Kullanım Süresine İsabet Eden Kira Yatırım Gideri Kullanımayan Süre Kullanılmayan Süreye İsabet Eden Kira Zemin Kat Pazarlama 7 Ay Ay Birinci Kat Üretim 8 Ay Ay İkinci Kat Üretim 8 Ay Ay Üçünçü Kat Üretim 8 Ay Ay Üst Kat Genel Yönetim 10 Ay Ay 0 Toplam İşletme Gideri Stok Maliyeti Dönem Gideri Zarar (Çalışmayan Kısım Gider ve Zaraları) ANKARA 9

10 Örnek- Giderlerin Finansal Tablolarda Gösterilmesi ANKARA 10

11 Maliyet Muhasebesi Kayıt Düzeni A Tek Düzen Hesap Planında Maliyet Ana Hesapları MALİYET ANA HESAPLARI GİDER HESAPLARI YANSITMA HESAPLARI FARK HESAPLARI ANKARA 11

12 Maliyet Muhasebesi Kayıt Düzeni B Tek Düzen Hesap Planında Maliyetlerin Sınıflandırılması: FONKSİYONLARA GÖRE GİDER ÇEŞİTLERİNE GÖRE GİDER YERLERİNE GÖRE Direkt İlk Madde ve Malzeme Giderleri İlk Madde ve Malzeme Esas Üretim Gider Yerleri Direkt İşçilik Giderleri İşçi Ücret ve Giderleri Yardımcı Üretim Gider Yerleri Genel Üretim Giderleri Memur Ücret ve Giderleri Yardımcı Hizmet Gider Yerleri Hizmet Üretim Maliyeti Dışarıdan Sağlanan Fayda ve Hizmetler Yatırım Gider Yerleri Araştırma Geliştirme Üretim Yerleri Yönetimi Çeşitli Giderler Giderleri Gider Yerleri Pazarlama Satış ve Dağıtım Araştırma ve Geliştirme Vergi, Resim Ve Harçlar Giderleri Gider Yerleri Genel Yönetim Giderleri Amortismanlar Ve Tükenme Pazarlama, Satış Ve Dağıtım Payları Gider Yerleri Finansman Giderleri Finansman Giderleri Genel Yönetim Gider Yerleri ANKARA 12

13 Maliyet Muhasebesi Kayıt Düzeni C Tek Düzen Hesap Planında Esas Defter Yardımcı Defter Ayrımı ve Eş Zamanlı Kayıt Sistemi: ANKARA 13

14 Maliyet Muhasebesi Kayıt Düzeni ANKARA 14

15 7/A SEÇENEĞİNDE MALİYET HESAPLARI 70 MALİYET MUHASEBESİ BAĞLANTI HESAPLARI 700. Maliyet Muhasebesi Bağlantı Hesabı : Maliyet muhasebesinin genel muhasebeden bağımsız çalışması durumunda bu gruptaki 701. Maliyet Muhasebesi Yansıtma Hesabı : hesaplar çalıştırılır. ANKARA 15

16 70 MALİYET MUHASEBESİ BAĞLANTI HESAPLARI ANKARA 16

17 70 MALİYET MUHASEBESİ BAĞLANTI HESAPLARI ANKARA 17

18 ÜRETİM GİDERLERİ 7/A SEÇENEĞİNDE MALİYET HESAPLARI 71 DİREKT İLKMADDE VE MALZEME GİDERLERİ 710. Direkt İlk Madde ve Malzeme Giderleri 711. Direkt İlk Madde ve Malzeme Yansıtma Hesabı 712. Direkt İlk Madde ve Malzeme Fiyat Farkı 713. Direkt İlk Madde ve Malzeme Miktar Farkı 72 DİREKT İŞÇİLİK GİDERLERİ 720. Direkt İşçilik Giderleri 721. Direkt İşçilik Giderleri Yansıtma Hesabı 722. Direkt İşçilik Ücret Farkları 723. Direkt İşçilik Süre (Zaman) Farkları 73 GENEL ÜRETİM GİDERLERİ 730. Genel Üretim Giderleri 731. Genel Üretim Giderleri Yansıtma Hesabı 732. Genel Üretim Giderleri Bütçe Farkları 733. Genel Üretim Giderleri Verimlilik Farkları 734. Genel Üretim Giderleri Kapasite Farkları ANKARA 18

Farkları 73 GENEL ÜRETİM GİDERLERİ 730. Genel Üretim Giderleri 731. Genel Üretim Giderleri Yansıtma Hesabı 732.")

19 DÖNEM GİDERLERİ 7/A SEÇENEĞİNDE MALİYET HESAPLARI 74 HİZMET ÜRETİM MALİYETİ 740. HİZMET ÜRETİM MALİYETİ 741. HİZMET ÜRETİM MALİYETİ YANSITMA HESABI 742. HİZMET ÜRETİM MALİYETİ FARK HESAPLARI 75 ARAŞTIRMA VE GELİŞTİRME GİDERLERİ 750. ARAŞTIRMA VE GELİŞTİRME GİDERLERİ 751. ARAŞTIRMA VE GELİŞTİRME GİDERLERİ YANSITMA HESABI 752. ARAŞTIRMA VE GELİŞTİRME GİDER FARKLARI 76 PAZARLAMA SATIŞ YE DAĞITIM GİDERLERİ 760. PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ 761. PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ YANSITMA HESABI 762. PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ FARK HESABI 77 GENEL YÖNETİM GİDERLERİ 770. GENEL YÖNETİM GİDERLERİ 771. GENEL YÖNETİM GİDERLERİ YANSITMA HESABI 772. GENEL YÖNETİM GİDER FARKLARI HESABI 78 FİNANSMAN GİDERLERİ 780. FİNANSMAN GİDERLERİ 781. FİNANSMAN GİDERLERİ YANSITMA HESABI 782. FİNANSMAN GİDERLERİ FARK HESABI ANKARA 19

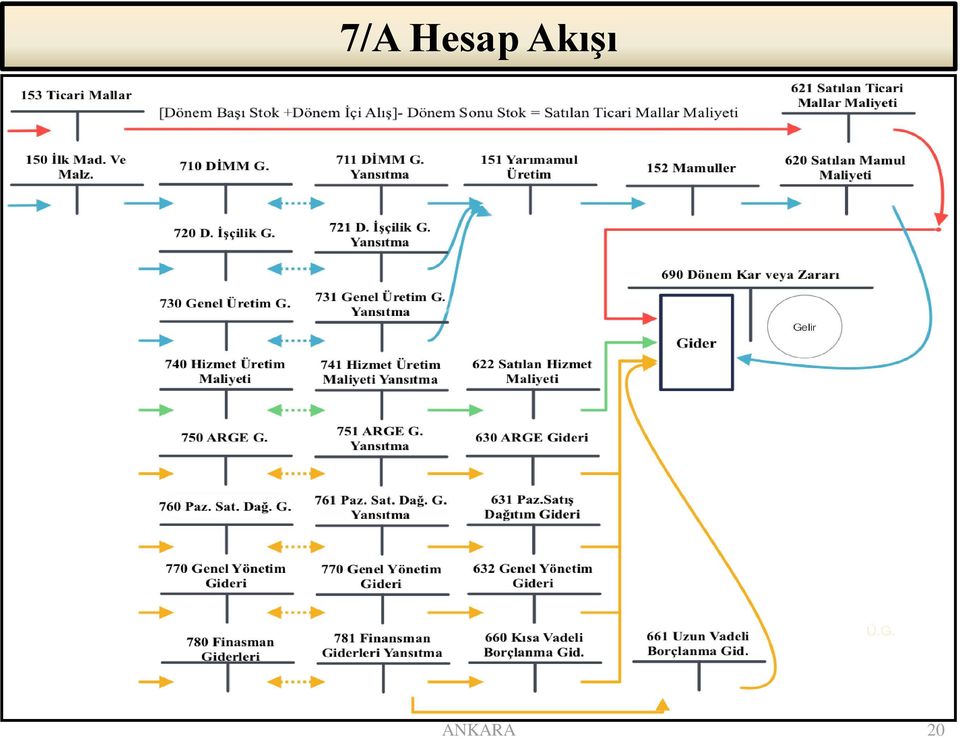

20 7/A Hesap Akışı ANKARA 20

21 7/A Seçeneği Örnek Örnek : (Y) İşletmesinin Dönem başı stok hesapları aşağıda yer almaktadır: İlk madde malzeme stok: TL Yarı mamul stok : TL Mamul stok: TL 1- (Y) İşletmesinin stoklarında yer alan TL tutarındaki ilk madde ve malzemeyi üretime göndermiştir. 2- (Y) İşletmesinin hesapladığı işçilik giderlerine ilişkin bilgileri aşağıda yer almaktadır: Esas üretim giderleri yeri direkt işçilik gideri : TL Üretim gider yerleri endirekt işçilik gideri : TL Pazarlama gider yeri işçilik gideri : TL Genel yönetim servisi işçilikleri : TL ANKARA 21

22 7/A Seçeneği Örnek 3- (Y) İşletmesinin üretimle ilgili olarak hesapladığı diğer giderler aşağıda yer almaktadır: Dışarıdan sağlanan fayda ve hizmetler :6.000 TL Çeşitli giderler: TL Amortisman ve tükenme payları: 5.000TL 4- (Y) İşletmesi tarafından tüm üretim tamamlanarak; yarı mamuller, yarı mamul stokuna alınmıştır. 5- (Y) İşletmesi tarafından üretimini tamamladığı TL tutarındaki mamul, mamul stoklarına alınmıştır. 6- (Y) İşletmesi tarafından mamul stokunda yer alan TL tutarındaki mamul %18 KDV hariç TL ye kredili olarak satılmıştır. İstenilenler: 7/A seçeneğine göre (Y) İşletmesinin maliyet muhasebesi yevmiye ve büyük defter kayıtlarını yapınız? ANKARA 22

23 7/A Seçeneği Örnek Çözümü ANKARA 23

24 7/A Seçeneği Örnek Çözümü ANKARA 24

25 7/B SEÇENEĞİNDE MALİYET HESAPLARI 79 GİDER ÇEŞİTLERİ 790. İLKMADDE VE MALZEME GİDERLERİ 791. İŞÇİ ÜCRET VE GİDERLERİ 792. MEMUR ÜCRET VE GİDERLERİ 793. DIŞARIDAN SAĞLANAN FAYDA VE HİZMETLER 794. ÇEŞİTLİ GİDERLER 795. VERGİ, RESİM VE HARÇLAR 796. AMORTİSMANLAR VE TÜKENME PAYLARI 797. FİNANSMAN GİDERLERİ 798. GİDER ÇEŞİTLERİ YANSITMA HESABI 799. ÜRETİM MALİYET HESABI ANKARA 25

26 7/B Hesap Akışı ANKARA 26

27 7/B Seçeneği Örnek Örnek : (Y) İşletmesinin Aralık 2013 dönemi bilgileri aşağıda yer almaktadır: 1- (Y) İşletmesi Aralık 2013 döneminde, TL tutarında hammadde bankadan ödeme yapılarak satın almıştır. (Y) İşletmesi hammaddenin yarısını Aralık 2013 döneminde üretime gönderilmiştir. 2- (Y) İşletmesinin Aralık 2013 dönemi işçi ve memur ücret tahakkukları şöyledir: -Üretim Bölümü: Brüt ücret TL, SGK işveren payı TL, SGK işçi payı TL, Gelir Vergisi TL, Damga Vergisi TL olup, işçi ücret tahakkuklarının yarısı direkt işçilik, yarısı ise endirekt işçilik gideridir. -Pazarlama Bölümü: Brüt ücret TL, SGK işveren payı TL, SGK işçi payı TL, Gelir Vergisi TL ve Damga Vergisi 3.000TL dir. - Yönetim Bölümü: Brüt ücret TL, SGK işveren payı TL, SGK işçi payı TL, Gelir Vergisi TL VE Damga Vergisi TL dir. 3- (Y) İşletmesi Aralık 2013 döneminde elektrik gideri olarak TL, su gideri olarak TL gider karşılığı ayırmıştır. Ödenen elektrik ve su giderinin yarısı üretim bölümüne, kalan elektrik ve su giderinin yarısı pazarlama bölümüne, diğer yarısı ise yönetim bölümüne aittir. ANKARA 27

28 7/B Seçeneği Örnek 4- (Y) işletmesi Aralık 2013 döneminde TL kira ile TL sigorta gideri yapmıştır. Kira giderinin yarısı üretim bölümüne, kalan kısmın yarısı pazarlama bölümüne, diğer yarısı ise yönetim bölümüne aittir. Sigorta giderinin tamamı üretim bölündeki makinelerle ilgilidir. 5- (Y) işletmesi Aralık 2013 döneminde belediyeye TL ilan vergisini nakit olarak ödenmiştir. Bu vergi pazarlama bölümüne ilişkindir. 6- (Y) işletmesi Aralık 2013 döneminde, TL amortisman ayırmıştır. Bu amortisman tutarının TL lik kısmı üretim bölümündeki makinelere TL lik kısmı pazarlama bölümüne ait araçlara ve TL lik kısmı yönetim bölümündeki demirbaşlara aittir. 7- (Y) işletmesi Aralık 2013 döneminde TL tutarında finansman gideri tahakkuk etmiştir. Bu tutarın TL kısa vadeli borçlanmalara, TL ise uzun vadeli borçlanmalara ilişkindir. İstenilenler: 7/B seçeneğine göre (Y) İşletmesinin maliyet muhasebesi yevmiye ve büyük defter kayıtlarını yapınız? ANKARA 28

29 7/B Seçeneği Örnek Çözümü ANKARA 29

30 7/B Seçeneği Örnek Çözümü ANKARA 30

31 7/B Seçeneği Örnek Çözümü ANKARA 31

32 Satışların Maliyeti Tablosu- Gelir Tablosu İlişkisi ANKARA 32

33 Üretim Maliyeti- Satılan Mamul Maliyeti ANKARA 33

34 Örnek-1: almaktadır: Üretim Maliyeti- Satılan Mamul Maliyeti (X) İşletmesinin 2014 dönemine ilişkin verileri aşağıda yer Dönem Başı İlk Madde ve Malzeme Stoku : ,00- TL Direkt İşçilik Gideri : ,00-TL Dönem İçi İlk Madde ve Malzeme Alışı : ,00-TL Genel Üretim Gideri : ,00-TL Dönem Başı Yarı Mamul Stoku : ,00-TL Dönem İçi Direkt İlk Madde Alış Gideri : 5.000,00-TL Dönem Başı Mamul Stoku : ,00-TL Dönem Sonu Direkt İlk Madde ve Malzeme Stoku : ,00-TL Dönem Sonu Yarı Mamul Stoku : ,00-TL Dönem İçi İlk Madde ve Malzeme Alış İadesi : ,00-TL Dönem Sonu Mamul Stoku : ,00-TL İstenen: (X) işletmesinin dönem üretim maliyetini, üretilen mamul maliyetini ve satılan mamul maliyetini hesaplayınız? ANKARA 34

35 Üretim Maliyeti- Satılan Mamul Maliyeti A Dönem Başı İlk Madde ve Malzeme Stoku : ,00 B Dönem İçi İlk Madde ve Malzeme Alışı : ,00 C Dönem İçi Direkt İlk Madde Alış Gideri : 5.000,00 D Dönem İçi İlk Madde ve Malzeme Alış İadesi (-) : (15.000,00) E=(B+C)-D Dönem İçi Toplam Net Alış : ,00 F Dönem Sonu İlk Madde ve Malzeme Stoku (-) : (30.000,00) G=(A+E)-F Üretime Gönderilen İlk Madde ve Malzeme : ,00 H Direkt İşçilik Gideri : ,00 I Genel Üretim Gideri : ,00 İ=(G+H+I) DÖNEM ÜRETİM MALİYETİ : ,00 J Dönem Başı Yarı Mamul Stoku (+) : ,00 K Dönem Sonu Yarı Mamul Stoku (-) : (20.000,00) L=(İ+J)-K ÜRETİLEN MAMUL MALİYETİ : ,00 M Dönem Başı Mamul Stoku (+) : ,00 N Dönem Sonu Mamul Stoku (-) : ,00 O=(L+M)-N SATILAN MAMUL MALİYETİ : ,00 ANKARA 35

36 Satışların Maliyeti Tablosu- Gelir Tablosu İlişkisi Örnek-2: (Y) İşletmesinin 2014 dönemine ilişkin verileri aşağıda yer almaktadır: Brüt Satışlar : ,00-TL D.B. İlk Madde ve Malzeme Stoku : ,00-TL Üretim Enerji Gideri : ,00-TL D. İçi İlk Madde ve Malzeme Alışı : ,00-TL Dönem İçi Ticari Mal Alışı : ,00-TL Genel Yönetim Gideri : ,00-TL Dön. Sonu Ticari Mal Stoku : ,00-TL Dönem Başı Mamul Stoku : ,00-TL D.S. İlk Madde ve Malzeme Stoku : ,00-TL Dön. Başı Yarı Mamul Stoku : ,00-TL Fabrika Bina Kirası : ,00-TL D. Sonu Yarı Mamul Stoku : ,00-TL D. İçi İlk Madde ve Malzeme Alış İadesi : ,00-TL Paz. Satış Dağıtım Gideri : ,00-TL Finansman Gideri : ,00-TL D. Faa. Olağan Gelir ve Karlar : ,00-TL Dönem Sonu Mamul Stoku : ,00-TL Olağan Dışı Gider ve Zararlar : ,00-TL D. İçi İlk Mad. ve Malz. Alış Gideri : 5.000,00-TL Diğer Faa. Olağan Gid. ve Zar. : ,00-TL Endirekt İşçilik : ,00-TL Dönem Başı Ticari Mal Soku : ,00-TL Satış İndirimleri : ,00-TL Olağan Dışı Gelir ve Karlar : ,00-TL Dön. Karı Ver. Yas. Yük. Karş. : ,00-TL Üretim Makine Amortismanı : ,00-TL Dön. İçi Ticari Mal Alışı İade : ,00-TL Direkt İşçilik Gideri : ,00-TL Dönem Sonu Mamul Stoku : ,00-TL İstenen: (Y) işletmesinin satışların maliyeti tablosunu ve gelir tablosunu düzenleyiniz? ANKARA 36

37 Üretime Gönderilen İlk Madde ve Malzemenin (D.İ.M.M) Hesaplanması B D. İçi İlk Madde ve Malzeme Alışı : ,00 C D. İçi İlk Mad. ve Malz. Alış Gideri : 5.000,00 D D. İçi İlk Madde ve Malzeme Alış İadesi(-) : (15.000,00) E=(B+C)-D Dön. İçi Toplam Net Alışlar : ,00 A D.B. İlk Madde ve Malzeme Stoku : ,00 F D.S. İlk Madde ve Malzeme Stoku (-) : (30.000,00) G=(A+E)-F Üretime Göd. İlk Mad. ve Malz. (D.İ.M.M.) : ,00 ANKARA 37

38 SATIŞLARIN MALİYETİ TABLOSU SATIŞLARIN MALİYETİ TABLOSU ÜRETİM MALİYETİ A- Direkt İlk Madde ve Malzeme ,00 B- Direkt İşçilik Giderleri ,00 C- Genel Üretim Gideri ,00 D- Yarı Mamul Kullanımı ,00 1-Dön. Başı Yarı Mamul Stoku ,00 2- Dön. Sonu Yarı Mamul Stoku (-) (20.000,00) ÜRETİLEN MAMUL MALİYETİ ,00 E- Mamul Stok Değişimi ,00 1-Dön. Başı Mamul Stoku ,00 2- Dön. Sonu Mamul Stoku (-) (10.000,00) I- SATILAN MAMUL MALİYETİ ,00 TİCARİ FAALİYET A- Dön. Başı Ticari Mal Stoku ,00 B- Dön. İçi Ticari Mal Alış ,00 C- Dön. Sonu Ticari Mal Stoku (-) (30.000,00) II- SATILAN TİCARİ MAL MALİYETİ ,00 III-SATILAN HİZMET MALİYETİ 0,00 SATIŞLAR MALİYETİ ,00 1- Enerji Gideri : ,00 2-Endirekt İşçilik : ,00 3-Fabrika Bina Kirası : ,00 4-Makine Amortismanı : ,00 1-Dön. İçi Ticari Mal Alış 2- Dön. İçi Ticari Mal Alış İade (-) : ,00 : ,00 ANKARA 38

39 GELİR TABLOSU GELİR TABLOSU A- Brüt Satışlar ,00 B- Satış İndirimleri (-) (20.000,00) C- Net Satışlar ,00 D- Satışlar Maliyeti (-) ( ,00) 1-Satılan Mamul Maliyeti (-) ( ,00) 2- Satılan Ticari Mal Maliyeti (-) (90.000,00) Brüt Satış Zararı ,00 E- Faaliyet Giderleri (-) (60.000,00) 1- Paz. Sat. Dağ. Gid. (-) (15.000,00) 2- Genel Yönetim Gideri (-) (45.000,00) Faaliyet Karı ,00 F- Diğ Faa. Ol. Gelir ve Karlar ,00 G- Diğ Faa. Ol. Gider ve Zararlar(-) (15.000,00) H- Finasman Giderleri (-) (25.000,00) Olağan Kar ,00 I- Olağan Dışı Gel. Ve Karlar ,00 J- Olağan Dışı Gid. Ve Zararlar (-) (10.000,00) Dönem Karı ,00 K- Dön. Kar. Ver. Ve Yas. Yük. Karş.(-) (20.000,00) Dönem Net Karı ,00 ANKARA 39

40 I. Fiili Maliyet Yöntemi Stok ve Maliyet Değerleme Yöntemleri II. III. Ortalama Maliyet Yöntemi A. Basit Ortalama Maliyet Yöntemi : B. C. Basit Ağırlıklı Ortalama Maliyet Yöntemi Hareketli Ağırlıklı Maliyet Yöntemi İtibari Maliyet Yöntemi A. B. FlFO (First In First Out) Yöntemi LIFO (Last In Fırst Out) Yöntemi: : : : : Bu yöntemde satın alınan ya da imalata verilen ilk madde ve malzemenin miktarı önemli olmaksızın bütün alımların birim maliyetlerinin basit aritmetik ortalaması alınır. Bulunan değer dönem sonu stoklarının değerlemesinde birim maliyet olarak dikkate alınır Bu yöntemde maliyet, varsa dönem başı mal mevcudu ve dönem içerisinde alınan malların toplam maliyetlerinin toplam mal miktarına bölünmesi ile tespit edilir. Bu yöntem basit ortalama maliyet yöntemine göre daha sağlıklı sonuçlar verir ve fiyat değiģmelerini birim maliyete ve dönem sonu stoklara yansıtır Bu yöntemde her yeni alış, satış ve üretime verilişte stokta bulunan mal, ilk madde ve malzemenin ortalama birim maliyeti hesaplanarak çıkışlar bu maliyetlerle değerlenir. Bu yöntemi uygulayabilmek için işletmelerin kayıtlarını sürekli envanter yöntemine göre oluşturmaları gerekecektir. Yöntemin uygulanması, sürekli ve düzenli envanter tutulmasını gerektirir. Bu yöntemde, satılan veya üretime verilen malların, ilk giren mallardan olduğu varsayılır. Yani malların giriş sırasına göre çıktığı varsayılır. Dolayısıyla, dönem sonu stokunun son partilerden kaldığı düşünülür. Böylece dönem sonu stoku son partilerin maliyeti ile değerlenmiş olur. Bu yöntemde, yukarıdaki FIFO yönteminin aksine, ambardan çıkışların ambara son giren mallardan yapıldığı varsayılır. Bu yöntemin uygulandığı işletmelerde dönem sonu mal mevcudunun maliyeti, ilk giren stokların maliyeti ile değerlenmiş olur. VUK açısından kaldırıldı ANKARA 40

41 Stok ve Maliyet Değerleme Yöntemleri ANKARA 41

Ticaret İşletmesinin 2013 yılı ticari mallarının satılan ticari mal maliyetini ve dönem sonu stok değerini FİFO/LİFO/Ağırlıklı Ortalama Maliyet ve Hareketli Ağırlıklı Ortalama Maliyet")

42 Stok ve Maliyet Değerleme Yöntemleri Örnek : (Y) Ticaret İşletmesinin, 2013 yılındaki (A) malına ilişkin ticari mal bilgileri aşağıdaki gibidir. (Y)Ticaret İşletmesinin 2013 yılı ticari mallarının satılan ticari mal maliyetini ve dönem sonu stok değerini FİFO/LİFO/Ağırlıklı Ortalama Maliyet ve Hareketli Ağırlıklı Ortalama Maliyet yöntemlerine göre hesaplayınız? ANKARA 42

43 FİFO- İlk Giren İlk Çıkar ANKARA 43

44 LİFO- Son Giren İlk Çıkar ANKARA 44

45 Ağırlıklı Ortalama Maliyet ANKARA 45

46 Hareketli Ağırlıklı Ortalama Maliyet ANKARA 46

47 Değerleme Yöntemlerinin Karşılaştırılması DEĞERLEME YÖNTEMLERİ S.T.M.M. D.S. STOK DEĞERİ TOPLAM 1 FİFO-İlk Giren İlk Çıkar Yöntemi 3.100, , ,00 2 LİFO-Son Giren İlk Çıkar Yöntemi 3.325, , ,00 3 Ağırlıklı Ortalama Maliyet Yöntemi 3.229, , ,00 4 Hareketli Ağırlıklı Ortalama Mal. Yöntemi 3.125, , ,00 ANKARA 47

48 ÜRETİM GİDER YERLERİ Giderlerin Gider Yerlerine Dağıtımı 1- Esas Üretim Yerleri : İşletmenin ana faaliyet konusunu oluşturan mamullerin üretimini yapan bölümlerdir. Örnek olarak bir iplik fabrikasında "iplik", "bobin" ve "büküm" bölümleri; bir kumaş fabrikasında "dokuma", "beyazlatma", "boyama" ve "apreleme" bölümleri; bir ağaç işleri fabrikasında "kesim", "makine","montaj", "boya-cila" ve "döşeme" bölümleri sayılabilir. 2-Yardımcı Üretim Yerleri 3-Yardımcı Hizmet Yerleri 4-Üretim Yerleri Yöntemi Gider Yerleri : : : Esas üretim yerlerinin ve diğer birimlerin faaliyetlerini sürdürmeleri için gerekli yan girdileri üreten "elektrik santrali", "buhar(kazan) dairesi, "basınçlı hava (kompresör) dairesi, vb. birimleri kapsar. Diğer gider yerlerine hizmet vermek üzere kurulmuş "bakım ve onarım servisi", "nakliye servisi (malzeme ve yarı mamul", "personel taşıma servisi", "laboratuar", "yemekhane" ve malzeme ambar" gibi birimlerdir. Fabrikadaki çalışmaları yöneten veya yönlendiren "fabrika müdürlüğü", "üretim planlama bölümü", v.b. Birimleri kapsar. ANKARA 48

49 DÖNEM GİDER YERLERİ Giderlerin Gider Yerlerine Dağıtımı 5-Araştırma ve Geliştirme Gider Yerleri : Araştırma ve geliştirme giderlerinin biriktirildiği gider yerleridir. 6-Pazarlama, Satış ve Dağıtım Gider Yerleri : Üretim sonrası depolama, dağıtım vb. faaliyetleri yürüten "pazarlama bölümü", "satış mağazaları", "mamul ambar", "nakliye servisi (mamul)" ve "satış sonrası hizmet (bakım) servisi" gibi birimleri kapsar. 7-Genel Yönetim Gider Yerleri : Genel yönetim giderlerinin yapıldığı yerlerdir. Örnek olarak "genel müdürlük", muhasebe bölümü", "hukuk müşavirliği", vb. birimler sayılabilir. ANKARA 49

50 Giderlerin Dağıtımı ANKARA 50

51 BİRİNCİ DAĞITIM Gider Yerlerinin Direkt Giderlerinin Saptanması ANKARA 51

52 BİRİNCİ DAĞITIM (Gider Yerlerinin Direkt Giderlerinin Saptanması) (Endirekt Giderler Sorunu) Maliyet sistemi içerisinde gider yerleriyle ilgili olarak yapılacak ilk işlem, her bir gider yerinin direkt giderlerinin saptanmasıdır. Gider yerlerinin direkt giderlerinin saptanmasında, mevcut gider yerleri ile doğrudan ilişkilendirilemeyen endirekt giderler sorun yaratır. Kimi giderler doğası gereği gider yerleri için endirekt niteliktedir. Örneğin, fabrika binasına ait giderler (amortisman, kira) fabrika içindeki tüm gider yerleri için ortak giderdir. Kimi giderler ise aslında gider yerleri için direkt nitelikte oldukları halde, ölçümleme yapılamadığı için endirekt gider niteliğini kazanırlar. Mevcut gider yerleri için endirekt nitelikteki giderlerin bu gider yerlerine dağıtımında, dağıtım anahtarlarından yararlanılır. Dağıtım Anahtarı: Her bir gider yerinin, dağıtılacak giderin ne kadarına neden olabileceğini dolaylı yoldan belirlemek amacıyla kullanılan ölçüt anlamına gelir. ANKARA 52

A.Ş.")

53 BİRİNCİ DAĞITIM ÖRNEK Örnek: (X) A.Ş., hurda plastikten rulo çöp torbası üretmektedir. (X) A.Ş. nin geri dönüşüm, ergitme ve kesme olmak üzere üç esas üretim yeri ile yemekhane ve ısıtma olmak üzere iki hizmet yeri bulunmaktadır. (X) A.Ş. nin Temmuz 2014 giderleri ile dağıtım anahtarı aşağıda verilmiştir. ANKARA 53

54 BİRİNCİ DAĞITIM ÖRNEK İstenilenler: (X) A.Ş. nin endirekt işçilik, elektrik ve kira giderlerini gider yerleri itibariyle dağıtımını yapınız? Endirekt işçilik, elektrik ve kira giderlerini gider yerleri itibariyle dağıtımı yapılırken bu giderlerin yapısına uygun ve en yakın dağıtımı sağlayacak dağıtım anahtarları belirlenmelidir. Örnekte; endirekt işçilik giderinin dağıtımı için gider yerleri çalışma süreleri, elektrik giderlerinin dağıtımı için gider yerleri enerji kullanımları ve kira giderlerinin dağıtımı için gider yerlerinin kapladığı alanlar dağıtım anahtarı olarak kullanılması uygun olacaktır. ANKARA 54

55 BİRİNCİ DAĞITIM ÖRNEK- ÇÖZÜM Endirekt İşçiliğin Dağıtılması ANKARA 55

56 BİRİNCİ DAĞITIM ÖRNEK- ÇÖZÜM Elektrik Giderlerinin Dağıtılması ANKARA 56

57 BİRİNCİ DAĞITIM ÖRNEK- ÇÖZÜM Kira Giderlerinin Dağıtılması ANKARA 57

58 BİRİNCİ DAĞITIM ÖRNEK- ÇÖZÜM ANKARA 58

59 İKİNCİ DAĞITIM Yardımcı Üretim ve Hizmet Gider Yerleri ile Üretim Yerleri Yönetim Gider Yerlerinde Oluşan Giderlerin Esas Üretim Gider Yerlerine Dağıtımı ANKARA 59

60 İKİNCİ DAĞITIM Bu dağıtımın temel amacı, tüm üretim giderlerinin, üretilen mamul maliyetlerine yüklenmek üzere, bu mamulleri üreten (esas) üretim yerlerinde toplanmasıdır. Giderleri dağıtılacak gider yerleri, esas üretim yeri dışındaki tüm üretim gider yerleridir. ANKARA 60

61 İKİNCİ DAĞITIM YÖNTEMLERİ ANKARA 61

62 İKİNCİ DAĞITIM 1- Basit Dağıtım/Doğrudan Doğruya Dağıtım Yöntemi Dağıtıma tabi gider yerlerinde toplanmış giderleri sadece esas üretim yerleri arasında dağıtan yöntemdir. Dağıtıma tabi gider yerlerinin kendi aralarında dağıtım yapılmamaktadır. Basit dağıtım yönteminin avantajı, basit olmasıdır. Dağıtıma tabi gider yerlerinin birbirine sağladıkları yarar ve hizmetleri dikkate almaması ise eksik yönünü oluşturur. ANKARA 62

63 1- Basit Dağıtım/Doğrudan Doğruya Dağıtım Yöntemi ÖRNEK Örnek : (X) A.Ş., hurda plastikten rulo çöp torbası üretmektedir. (X) A.Ş. nin geri dönüşüm, ergitme ve kesme olmak üzere üç esas üretim yeri ile yemekhane ve ısıtma olmak üzere iki hizmet yeri bulunmaktadır. (X) A.Ş. nin Temmuz 2014giderleri ile dağıtım anahtarı aşağıda verilmiştir. ANKARA 63

64 1- Basit Dağıtım/Doğrudan Doğruya Dağıtım Yöntemi ÖRNEK İstenilenler: (X) A.Ş. nin Yardımcı üretim ve hizmet yerlerine ait giderleri, basit (doğrudan doğruya) dağıtım yöntemi ile esas üretim yerlerine dağıtımını yapınız? Dağıtım Anahtarlarının Seçimi: Örnekte; yemek gider yerinde oluşan giderlerin esas gider yerinde tüketilen öğün sayısına göre, ısıtma gider yerinde oluşan giderlerin ise esas üretim gider yerlerinin kapladığı alana göre dağıtılması uygun olacaktır. ANKARA 64

65 1- Basit Dağıtım/Doğrudan Doğruya Dağıtım Yöntemi ÖRNEK- ÇÖZÜM Yemekhane Giderlerinin Dağıtılması ANKARA 65

66 1- Basit Dağıtım/Doğrudan Doğruya Dağıtım Yöntemi ÖRNEK- ÇÖZÜM Isıtma Giderlerinin Dağıtılması ANKARA 66

67 1- Basit Dağıtım/Doğrudan Doğruya Dağıtım Yöntemi ÖRNEK- ÇÖZÜM ANKARA 67

68 2- Basamaklı (Kademeli) Dağıtım Yöntemi Bu yöntemin temel prensibi yardımcı hizmet gider yerlerinin giderlerini birinden başlayarak diğer yardımcı hizmet gider yerleri ile birlikte esas üretim gider yerlerine dağıtma işlemine dayanır. Tüm hizmet gider yerlerinin giderleri dağıtıldığında giderler esas üretim gider yerlerinde toplanmış olur. Dağıtım sırasının belirlenmesinde üç farklı yaklaşım söz konusu olabilmektedir. 1. Birinci dağıtımda birikmiş gider tutarlarının büyüklüğüne göre sıralama. (Ör: Isıtma G.= TL, Yemekhane G.= ise ısıtmadan dağıtıma başlanmalıdır.) 2. Dağıtıma tabi gider yerlerinden yararlanma oranlarına göre sıralama. (Ör: Isıtmanın Yemekhaneden yararlanma oranı=%2,43, Yemekhanenin ısıtmadan yararlanma oranı %13,79ise, ısıtma daha fazla oranda yarar sağladığından ısıtmadan dağıtıma başlanır.) 3. Dağıtıma tabi gider yerlerinden alınacak gider paylarının büyüklüğüne göre sıralama. (En az gider payı alacak gider yeri en başa, en çok gider payı alacak gider yeri en sona gelecek şekilde sıralama yapılır.) (Ör: Isıtmanın yemekhaneden alacağı pay= ( x%2,43=) TL, Yemekhanenin ısıtmadan aldığı pay= ( x%13,79=) TL ise en az gider payı alan ısıtmadan dağıtıma başlanılmalıdır.) Diğer taraftan dağıtımda aşağıdaki kurulların da dikkate alınması gerekir. 1. Gideri dağıtılan Yardımcı Gider Yeri, kendine hizmet sunmuş olsa bile kendisine gider payı veremez. 2. Gideri dağıtılan Yardımcı Gider Yeri ne, geriye dönerek tekrar gider dağıtımı yapılamaz. ANKARA 68

69 2- Basamaklı (Kademeli) Dağıtım Yöntemi ÖRNEK Örnek : (X) A.Ş., hurda plastikten rulo çöp torbası üretmektedir. (X) A.Ş. nin geri dönüşüm, ergitme ve kesme olmak üzere üç esas üretim yeri ile yemekhane ve ısıtma olmak üzere iki hizmet yeri bulunmaktadır. (X) A.Ş. nin Temmuz 2014giderleri ile dağıtım anahtarı aşağıda verilmiştir. ANKARA 69

dağıtım yöntemi ile esas üretim yerlerine dağıtımını yapınız?")

70 2- Basamaklı (Kademeli) Dağıtım Yöntemi ÖRNEK İstenilenler: (X) A.Ş. nin Yardımcı üretim ve hizmet yerlerine ait giderleri, basamaklı (kademeli) dağıtım yöntemi ile esas üretim yerlerine dağıtımını yapınız? Birinci dağıtımda birikmiş gider tutarları daha dağıtıma başlanılacaktır. büyük olan ısıtma gider yerinden ANKARA 70

71 2- Basamaklı (Kademeli) Dağıtım Yöntemi ÖRNEK-ÇÖZÜM 1- Isıtma Giderlerinin Dağıtılması ANKARA 71

72 2- Basamaklı (Kademeli) Dağıtım Yöntemi ÖRNEK-ÇÖZÜM 2-Yemekhane Giderlerinin Dağıtılması ANKARA 72

73 2- Basamaklı (Kademeli) Dağıtım Yöntemi ÖRNEK-ÇÖZÜM ANKARA 73

74 3- Turlama (Tekrarlanan Dağıtım) Yöntemi Dağıtıma tabi gider yerlerinden birbirine karşılıklı olarak sürekli git-gel turları halinde gider payı vermek suretiyle dağıtılacak gider toplamlarına ulaşan ve sonra bu toplamları bir kerede yarar veya hizmet verilmiş tüm gider yerlerine dağıtan yöntemdir. Dağıtıma direkt giderler toplamlarından başlanır. Dağıtıma tabi her bir gider yerinin direkt giderleri toplamı, kullanılan dağıtım anahtarlarına göre, dağıtıma tabi diğer gider yerlerine dağıtılır. Bu birinci dağıtım turu tamamlandıktan sonra, dağıtıma tabi her bir gider yerine bu turda gelmiş gider payları toplamı alınır. Bu toplamlar, birinci turdaki şekilde yeniden dağıtılır. Sonra üçüncü, dördüncü vd. turlara geçilir Önceki slaytlarda yer alan örneğin turlama yöntemine göre çözümü sonraki slaytlarda yapılmıştır. ANKARA 74

75 3- Turlama (Tekrarlanan Dağıtım) Yöntemi ÖRNEK-ÇÖZÜM ANKARA 75

76 3- Turlama (Tekrarlanan Dağıtım) Yöntemi ÖRNEK-ÇÖZÜM 1-Turlanan Isıtma Giderlerinin Dağıtılması ANKARA 76

77 3- Turlama (Tekrarlanan Dağıtım) Yöntemi ÖRNEK-ÇÖZÜM 2- Turlanan Yemekhane Giderlerinin Dağıtılması ANKARA 77

Yöntemi ÖRNEK-ÇÖZÜM")

78 3- Turlama (Tekrarlanan Dağıtım) Yöntemi ÖRNEK-ÇÖZÜM ANKARA 78

79 4- Matematiksel Dağıtım Yöntemi Turlama yönteminin aynısıdır. Şu farkla ki, burada dağıtılacak toplam giderler turlama yoluyla değil, matematiksel denklemlerle saptanır. Yardımcı hizmet gider yerlerinin birbirlerine sundukları hizmetleri gözönünde bulundurur. Bu nedenle daha sağlıklı sonuçlar elde edilir. Bu yöntemde, dağıtıma katılan yardımcı hizmet gider yerlerinin sayısı kadar denklem kurulur. Bu durum denklemlerdeki bilinmeyen sayısını da artıracak olup, çözümünün elle yapılması güçleşecektir. ANKARA 79

80 4- Matematiksel Dağıtım Yöntemi Örnek-Çözüm Bu yönteme göre bulunan dağıtılacak giderler toplamı, turlama tablosunda hesaplanan toplamlarla aynıdır. Dağıtılmış giderler için turlama yönteminde yer verilen tablolara bakılmalıdır. ANKARA 80

81 5- Önceden Saptanmış Değerler Üzerinden Dağıtım Yöntemi (Planlı Dağıtım Yöntemi) Bu yöntemde, turlama ve matematiksel dağıtımda olduğu gibi, dağıtıma tabi gider yerlerinden birbirine karşılıklı olarak gider payı da verecek şekilde dağıtım yapılır. Ancak dağıtımda fiili giderler değil, kullanılan anahtarın birim başına önceden saptanmış (bütçelenmiş veya planlanmış) gider tutarları esas alınır. Fiili giderlerle dağıtılan giderler arasındaki dağıtım farkları, basit dağıtım yöntemiyle veya önceden belirlenmiş oranlarda dağıtılarak sıfırlanır. Önceden saptanmış değerler üzerinden dağıtım yöntemi, özellikle maliyet kontrolü açısından önem taşıyan ve çoğunlukla standart maliyet uygulayan işletmelerde karşılaşılan bir yöntemdir. ANKARA 81

82 5- Önceden Saptanmış Değerler Üzerinden Dağıtım Yöntemi Örnek Örnek: Önceki slaytlarda yer alan, hurda plastikten rulo çöp torbası üreten (X) A.Ş. nin önceden saptanmış değerler olarak, ısıtma giderleri için m² başına 400 TL, yemekhane giderleri için öğün başına 310 TL dikkate alınması durumunda; dağıtım şu şekilde yapılacaktır. 1- Isıtma Yeri Giderlerinin Dağıtılması ANKARA 82

83 5- Önceden Saptanmış Değerler Üzerinden Dağıtım Yöntemi Örnek 2- Yemekhane Yeri Giderlerinin Dağıtılması Yukarıda Isıtma ve yemekhane yerleri giderleri, önceden saptanmış birim gider tutarlarına göre dağıtılmış olup, bu noktada fiili giderler ile dağıtılan giderler arasında fark olup olmadığı tespit edilmelidir. Dağıtım farkları bulunması halinde dağıtım farklarının da basit dağıtım yöntemiyle veya önceden saptanmış oranlarda dağıtımı yapılmalıdır. ANKARA 83

84 5- Önceden Saptanmış Değerler Üzerinden Dağıtım Yöntemi Örnek Dağıtım Farklarının Saptanması Önceki slayta da belirtildiği üzere, ısıtma ve yemekhane gider yerlerindeki dağıtım farkları basit dağıtıma göre kendilerine ait anahtarlar kullanılarak ayrı ayrı dağıtılabileceği gibi, toplam net fark önceden saptanmış oranlarda ve tek kalemde de dağıtılabilir. Örneğin farkların % 20 sinin geri dönüşüm, % 20 sinin ergitme ve %60 ının kesim bölümüne dağıtımı öngörülmüşse, fiili gidere göre eksik dağıtılmış TL net fark aşağıdaki şekilde dağıtılır. ANKARA 84

85 5- Önceden Saptanmış Değerler Üzerinden Dağıtım Yöntemi Örnek Dağıtım Farklarının Dağıtılması Eksik yapılmış dağıtımı düzelmek için, bu tutarlar esas üretim yerlerinin dağıtımından aldığı paylara eklenecektir. (Fazla dağıtım saptanmış olsaydı, fazla dağıtım farkları esas üretim yerlerinin aldığı paylardan indirilecekti.) ANKARA 85

86 Önceden Saptanmış Değerler Üzerinden Dağıtım Yöntemi Örnek ANKARA 86

87 ÜÇÜNCÜ DAĞITIM Esas Üretim Yerlerinde Birikmiş Giderlerin O Üretim Yerlerinde Üretilmiş Mamullere Dağıtılması ANKARA 87

88 ÜÇÜNCÜ DAĞITIM Bu bölüme kadar yapılan işlemler neticesinde dönemin tüm üretim giderleri esas üretim yerlerinde toplanmış olmaktadır. Bundan sonraki aşama, esas üretim yerlerinde birikmiş olan bu giderlerin o üretim yerlerinde üretilmiş mamullere yüklenmesi ve böylelikle mamullerin toplam ve birim maliyetlerinin saptanmasıdır. Bu maliyetlerin saptanmasında çeşitli maliyetlendirme yöntemleri kullanılır. Maliyetlendirme yöntemleri, mamullere hangi giderler, ne zaman, nasıl yüklenecektir sorularını yanıtlayan üçgrup halinde karşımıza çıkar ANKARA 88

89 Maliyetin Kapsamını Belirleyen Yöntemler Üretim giderleri iki grupta toplanır; 1- Değişken üretim giderleri; Bunlar, üretim hacmine paralel olarak değişen, üretim yapılmadığı zaman ortaya çıkmayan üretim giderleridir. Direkt ilk madde ve malzeme, çoğunlukla direkt işçilik ve genel üretim giderleri (enerji, makine yedek parçaları vb.) bu türdendir. 2- Sabit üretim giderleri; Üretim hacminden etkilenmeyen, yani üretim miktarı artırılsa da, düşürülse de toplam tutarı değişmeyen üretim giderleridir. Genel üretim giderlerinin birçok kalemi (amortisman, kira, emlak ve taşıt vergisi vb) ve bazen de direkt işçilik giderleri, bu grupta yer alır. Kullanılan yöntem ne olursa olsun, değişken üretim giderleri üretilen mamullerin maliyetine mutlaka yüklenir. Sabit üretim giderlerinin yüklenmesi konusunda ise üç farklı yöntem mevcuttur. Tam Maliyet Yöntemi Sabit-değişken gider ayrımı gözetmeksizin, dönemin üretim giderlerinin tamamını o dönemde yapılan üretimin maliyetine yükleyen yöntemdir. Normal Maliyet Yöntemi Değişken üretim giderlerinin tamamını, sabit üretim giderlerinin ise sadece kullanılan kapasiteye düşen kısmını üretim maliyetlerine yükleyen yöntemdir. Değişken Maliyet Yöntemi Sadece değişken üretim giderlerini üretim maliyetlerine yükleyen, sabit üretim giderlerinin tamamını ise dönem gideri şeklinde irdeleyerek, gelir tablosuna yansıtan yöntemdir. ANKARA 89

90 Maliyetlendirme Zamanını Belirleyen Yöntemler Fiili Maliyet Yöntemi Üretilen mamul maliyetlerini, üretim yapıldıktan sonra, üretim giderlerinin fiili tutarlarını esas alarak saptayan yöntemdir. Uygulamada en yaygın kullanılan yöntemdir. Tahmini Maliyet Yöntemi Mamul maliyetlerini, üretim giderlerinin önceden tahmin edilmiş tutarlarına dayanarak saptayıp, kayıtlayan yöntemdir. Yıl sonunda, fiili giderlerle maliyetlere yüklenen tahmini giderler arasındaki fark önemsiz düzeyde ise, satılan mamullerin maliyetine aktarılır. Fark önemliyse yarı mamuller, mamuller ve satılan mamullerin maliyeti arasında paylaştırılarak kayıtlar fiili maliyete göre düzeltilmiş olur. Standart Maliyet Yöntemi Üretilen mamul maliyetlerini, giderlerin bilimsel esaslarla üretimden önce belirlenmiş olması gereken tutarlarına dayanarak saptayan yöntemdir. Bu yöntemin kullanıldığı maliyet sistemlerinde giderler gerçekleşmiş tutarlarıyla izlenir, standart tutarları üzerinden üretim maliyetlerine yansıtılır. Fiili ve standart gider tutarları arasındaki sapma adı verilen farklar nedenlerine göre çözümlenerek fark hesaplarına aktarılır. ANKARA 90

91 Maliyetlendirme Şeklini Belirleyen Yöntemler Sipariş Maliyet Yöntemi Birbirinden oldukça farklı tür veya nitelikteki mamullerin üretimini yapan ve özellikle her bir mamulü ayrı bir üretim partisi halinde üretime alıp tamamlayan işletmelerde, maliyetlerin parti bazında saptanmasını sağlamak amacıyla geliştirilmiş yöntemdir. Üretim giderleri, mümkün olduğu kadar üretim partileri itibariyle izlenir. İzlenemeyenler, bazı kıstaslardan yararlanılarak üretim partilerine dağıtılır. Evre Maliyet Yöntemi Tek bir mamulün üretimini yapan veya birbirine çok yakın olduklarından tek mamul gibi kabul edilebilecek birkaç değişik mamul üzerinde çalışan işletmelerde üretim maliyetlerinin saptanması için geliştirilmiş yöntemdir. Üretim giderleri, üretim evreleri itibariyle izlenir. Bu evrelerle doğrudan bağlantısı kurulamayan üretim giderleri, dağıtıma tabi tutularak evrelerde toplanır. Böylelikle her bir evrenin döneme ait toplam giderleri belirlenmiş olur. Her evrenin toplam gideri o dönemde o evrede yapılmış üretim miktarına bölünerek evrenin birim maliyeti hesaplanır. ANKARA 91

92 Maliyet Sisteminin Oluşturulması Kaynak: BÜYÜKMİRZA, a.g.e., s Bir maliyet sisteminin oluşabilmesi için, üç gruba ayrılan maliyetlendirme yöntemlerinden (kapsam, zaman, şekil) her birinden en az bir yöntemin bir araya getirilmesi gereklidir. Bu seçim sırasında tahmini ve standart yöntemleri tam maliyetle kullanılması söz konusu olamayacaktır. Bu bağdaşmazlık dışında gruplar arasında bağdaşmazlık söz konusu değildir. Örneğin; Vergi mevzuatının gereklerini karşılamak amacıyla işletmeler maliyetin kapsamını belirleyen yöntemlerden tam maliyet ve maliyetlendirme zamanını belirleyen yöntemlerden fiili maliyet yöntemini esas alacaktır. Maliyetlendirme şekli ise, işletmenin üretim koşullarına bağlı olarak belirlenmektedir. Buna göre vergi mevzuatına uyumlu maliyet sistemi fiili tam maliyet esasına dayalı sipariş ya da evre maliyet sistemi olacaktır. Yönetim muhasebesi açısından ise yönetsel açıdan amaçlara en uygun yöntem değişken maliyet yöntemidir. Maliyet kontrolü için kullanılabilecek en etkili yöntem ise standart maliyet yöntemidir. Buna göre yönetim muhasebesi açısından en uygun sistem; standart değişken maliyet esasına dayalı sipariş ya da evre maliyet sistemidir. Tabi bu sistemde dönem sonunda vergi açısından fiili tam maliyet yöntemine göre düzeltme yapmak gerekmektedir. ANKARA 92

93 Sipariş Maliyet Yöntemi Belli partiler halinde birbirinden farklı mamuller üreten işletmelerde kullanılır. Bu yönteme gereksinim duyacak işletmelerin tipik örnekleri arasında; makine, uçak ve gemi fabrikaları, inşaat şirketleri, çeşitli mobilya, konfeksiyon ve döküm imalatı yapan işletmeler, tamirhaneler, yayınevleri ve ısmarlama üretim yapan hemen tüm işletmeler sayılabilir Sipariş maliyeti yönteminin esası: direkt ilk madde ve malzeme ile direkt işçilik giderlerinin doğrudan doğruya üretim partileri itibariyle saptanıp izlenmesi; genel üretim giderlerinin ise uygun bazı ölçülerden yararlanılarak, üretim partileri arasında dağıtılmasıdır. Direkt İlk Madde ve Malzeme Giderlerinin ait oldukları mamul partilerine göre saptanıp izlenmesinde istek fişlerinden yararlanılır. Bu fişler, hangi esas üretim yerinde, hangi mamul partisi için, hangi ilk madde ve malzemeden, ne miktarda tüketildiğini ortaya koyar. Bunların doğrudan veya aylık dökümleri yapılarak fiyatlandırılmasıyla, her bir üretim partisinin her bir esas üretim yerinden yükleneceği direkt ilk madde ve malzeme giderleri belirlenmiş olur. Direkt İşçilik Giderlerinin ait oldukları mamul partileri itibariyle saptanıp izlenmesinde işçilik puantaj kartlarından yararlanılır. Hangi işçinin, hangi esas üretim yerinde, hangi mamul partisi için ne kadar zaman harcandığını gösteren bu kartların aylık dökümleri çıkartılarak, her bir üretim yerinden yükleneceği direkt işçilik giderleri belirlenmiş olur. ANKARA 93

94 Sipariş Maliyet Yöntemi Genel Üretim Giderlerinin mamul partilerine yüklenmesinde ise yükleme oranı kullanılır. Genel üretim giderlerinin iş birimi başına düşen tutarını gösteren yükleme oranı, aşağıdaki formüle göre hesaplanır. GENEL ÜRETİM GİDERLERİ YÜKLEME ORANI = Toplam Genel Üretim Gideri Tutarı Toplam İş Birimi Sayısı Her bir esas üretim yeri için ayrı bir yükleme oranı hesaplanması daha sağlıklı olacaktır. Bu durumda yükleme oranı şu şekilde hesaplanır: YÜKLEME ORANI = Maliyet dönemine ait gider dağıtım tablosunda ilgili esas üretim yerinde birikmiş dağıtım sonrası genel üretim giderleri toplamı İlgili esas üretim yeri için seçilmiş iş ölçüsünün maliyet döneminde o üretim yerinde gerçekleşmiş toplam miktarı ANKARA 94

95 Sipariş Maliyet Yöntemi ANKARA 95

96 Sipariş Maliyet Yöntemi Sipariş maliyet yönteminde iş ölçüsü, genel üretim giderleri ile üretim partileri arasında bağlantı kurulmasını sağlayan (köprü işlevi gören) ölçüdür. Bu giderlerin gider yerlerine dağıtımında kullanılan anahtar gibi düşünebiliriz. İş ölçüsü, genel üretim giderleri ile mamul partileri arasında bir köprü oluşturacağına ve köprünün her iki tarafla da bağlantılı olması gerektiğine göre, bu ölçünün iki özelliği birden taşıması söz konusudur. 1- İş ölçüsü, genel giderleri ile mümkün olduğu kadar yakın ilişkisi bulunan bir ölçü olmalıdır. 2- İş ölçüsünün mamul partileri ile doğrudan ya da nispeten kolaylıkla bağlantısı kurulabilmeli, yani bu ölçünün ne miktarının (kaç biriminin) hangi partiye ait olduğu büyük zorluklara katlanılmadan izlenebilmelidir. Uygulamada en çok kullanılan iş ölçüleri yaygınlık sırasıyla aşağıdaki gibidir. - Direkt İşçilik Saatleri - Direkt İlk Madde ve Malz. Giderleri - Direkt İşçilik Giderleri - Direkt İlk Md. Ve Mlz. + Direkt İşçilik Gid. - Makine saatleri - İlk Madde Tüketim Miktarı - Üretim Miktarı ANKARA 96

97 Sipariş Maliyet Yöntemi Her bir esas üretim yerinin yükleme oranı, ilgili maliyet döneminde o üretim yerinde işlem görmüş her bir mamul partisine ait iş birimi sayılarıyla ayrı ayrı çarpılarak, her bir partinin o üretim yerinden alacağı genel üretim giderleri payı belirlenir. A MAMULÜ PARTİSİNİN G.Ü.G. PAYI = G.Ü.G. YÜKLEME ORANI X A MAMULÜ PARTİSİNİN İŞ BİRİMİ SAYISI ANKARA 97

Konfeksiyon fabrikasının gider dağıtım tablosu aşağıda yer")

98 Sipariş Maliyet Yöntemi-Örnek Kaynak: BÜYÜKMİRZA, a.g.e., s.247 ÖRNEK: (Y) Konfeksiyon fabrikasının gider dağıtım tablosu aşağıda yer almaktadır. ANKARA 98

99 Sipariş Maliyet Yöntemi-Örnek Kaynak: BÜYÜKMİRZA, a.g.e., s.247 (Y) Konfeksiyon fabrikasının Biçki-Dikiş bölümünün Şubat 2014 üretimi, adetlik bir T-shirt partisi ile adetlik bir penye elbise partisinden oluşmaktadır. Her iki partinin üretimine Şubat ayında başlanmış ve üretim aynı ayda tamamlanmıştır. Biçki dikiş bölümünün gider dağıtım tablosunda direkt giderler bölümünde verilmiş olan TL lik direkt ilk madde ve malzeme ile TL lik direkt işçilik giderlerinin malzeme istek fişleri ile işçilik puantaj kartlarına göre üretim partileri arasındaki dağılımı aşağıdaki gibidir. ANKARA 99

100 Sipariş Maliyet Yöntemi-Örnek Kaynak: BÜYÜKMİRZA, a.g.e., s.247 Biçki Dikiş bölümünde birikmiş Şubat ayı dağıtım sonrası genel üretim giderleri toplamı TL dir. Bu bölümde en uygun iş ölçüsünün direkt işçilik giderleri olduğu varsayılarak, her bir partinin söz konusu genel üretim giderlerinden alacağı paylar aşağıdaki gibi hesaplanır. ANKARA 100

101 Sipariş Maliyet Yöntemi-Örnek Kaynak: BÜYÜKMİRZA, a.g.e., s.247 T-Shirt partisinin üretiminde kullanılan kumaşın örgü bölümünde oluşmuş toplam maliyeti TL, Boya-Apre bölümünde oluşmuş toplam maliyeti TL, elbise partisinin üretiminde kullanılan kumaşın aynı bölümlerdeki toplam maliyetleri ise sırasıyla TL ve TL olarak varsayılması durumunda, her bir partinin birikimli toplam ve birim maliyetleri aşağıdaki şekilde hesaplanır. ANKARA 101

102 Sipariş Maliyet Yöntemi ANKARA 102

103 Evre Maliyet Yöntemi Safha maliyeti adı verilen bu yöntem, tek bir mamulün üretimini yapan işletmelerde (veya esas üretim yerlerinde) uygulanır. Ayrıca birbirine çok benzediğinden tek mamul kabul edilebilecek veya belli ağırlık katsayılarından yararlanılarak tek bir mamul türünden ifade edilebilecek çeşitli mamullerin üretimi halinde de bu yöntem kullanılabilir. Bu yöntemi uygulayabilecek işletmelere örnek olarak; un, şeker, tuz, bira, sabun, sigara, çimento, kireç, cam, plastik, sunta vb. gösterilebilir. Safha maliyeti adı verilen bu yöntem, tek bir mamulün üretimini yapan işletmelerde (veya esas üretim yerlerinde) uygulanır. Ayrıca birbirine çok benzediğinden tek mamul kabul edilebilecek veya belli ağırlık katsayılarından yararlanılarak tek bir mamul türünden ifade edilebilecek çeşitli mamullerin üretimi halinde de bu yöntem kullanılabilir. Bu yöntemi uygulayabilecek işletmelere örnek olarak; un, şeker, tuz, bira, sabun, sigara, çimento, kireç, cam, plastik, sunta vb. gösterilebilir. ANKARA 103

104 Evre Maliyet Yöntemi Evre maliyet yönteminin esası, dönemin üretim giderlerinin üretim aşamalarında (evrelerinde, yani esas üretim yerlerinde) toplanması ve her bir aşamanın giderlerinin o aşamanın üretim miktarına bölümü yoluyla aşamanın birim maliyetinin hesaplanmasıdır. Bir aşamada tamamlanıp bir sonraki aşamaya (veya mamul ambarına) devredilen mamuller, tamamlandıkları aşamanın birikimli birim maliyeti (kendi birim maliyeti + önceki aşamadan gelen birikimli birim maliyeti) ile maliyetlendirilerek, bir sonraki aşamaya (veya mamul stoklarına) aktarılacak toplam maliyet belirlenir. Evre maliyet uygulamasında, direkt ilk madde ve malzeme ile direkt işçilik giderlerinin mamuller itibariyle izlenmesi gerekmez. Giderler gider yerleri itibariyle izlenip, ikinci dağıtım da yapıldıktan sonra, gider dağıtım tablosunda her bir esas üretim yerinin (üretim aşamasının) direkt ilk madde ve malzeme, direkt işçilik ve (dağıtımdan sonraki) genel üretim giderleri ortaya çıkmış olur. Bu giderler (varsa dönem başı yarı mamullerinin maliyetindeki giderler, önceki aşamadan gelen toplam maliyet ve çalışmayan kısım giderlerine yansıtılacak genel üretim giderleri de dikkate alınarak), o aşamada yapılan üretimin maliyetine yüklenir. ANKARA 104

105 Evre Maliyet Sisteminin Genel Yapısı ve İşleyişi ANKARA 105

106 Evre Maliyet Yöntemi Basit Örnek (Dönem Başı Dönem Sonu Yarı Mamul Stokunun Bulunmaması Halinde) 1 Ocakta Kesim bölümünde üretilen birimlere ilişkin dönem başı stoku bulunmamakta olup ve dönemde üretiminde yeni başlanılan 500 birim tamamlanarak test bölüne devredilmiştir. Kesim bölümüne ilişkin Ocak ayı dönemi verileri aşağıdaki gibidir: Dönem Başı Yarı Mamul Stokları (1 Ocak) : 0 Birim Ocak Ayında Üretime Başlanılan : 500 Birim Ocak Ayında Tamamlanıp Devredilen : 500 Birim Dönem Sonu Yarı Mamul Stokları (31 Ocak) : 0 Birim Ocak ayı için Toplam Maliyetler: Ocak Ayında Kullanılan Direkt İlk Madde ve Malzeme Maliyeti Ocak Ayı Boyunca Eklenen Şekillendirme Maliyetleri Ocak Ayı Boyunca Toplam Kesim Bölümü Maliyetleri TL TL TL ANKARA 106

107 Evre Maliyet Yöntemi Basit Örnek- Çözüm (Dönem Başı Dönem Sonu Yarı Mamul Stokunun Bulunmaması Halinde) Kesim Bölümünde Üretilen Bir Birimin Ortalama Maliyeti = = 120 TL/birim ANKARA 107

108 Eşdeğer Üretim Evre maliyet yönteminde birim maliyeti hesaplanırken, toplam gider, üretim miktarına bölünmektedir. Bu üretim miktarı, ilgili aşamada dönem içinde üretimi tamamlanmış birimleri olduğu kadar, eğer varsa dönem sonunda halen üzerinde çalışılmakta olan birimleri (dönem sonu yarı mamullerini) de kapsamak zorundadır. Çünkü o aşamadaki giderlerin bir kısmı bu birimler için yapılmıştır. Bu durumda, aşamanın tamamlanmış mamulleri ile henüz tamamlanmamış yarı mamullerinin ne şekilde bir araya getirilebileceği sorunu karşımıza çıkar. Dönem Sonu Yarı Mamuller İçin Eş Değer Ürün Miktarı = Dönem Sonu Yarı Mamul Miktarı x Tamamlanma Derecesi Toplam Eş Değer Ürün Miktarı = Dönemde Tamamlanan Mamul Miktarı + (Yarı Mamul Miktarı x Tamamlanma Derecesi) Dönemin Eşdeğer Üretim Miktarı = Dönemde Tamamlanan Mamul Miktarı + Dönem Sonu yarı Mamul Eşdeğer Ürün Miktarı ANKARA Dönem Başı Yarı Mamul Tamamlanan

109 Eşdeğer Üretim Örnek Örnek: (Y) İşletmesinin Mart ayı ile ilgili üretim bilgileri aşağıda yer almaktadır: Dönem başı yarı mamul (tamamlanma derecesi %30)= birim Dönem içinde üretime alınan = birim Dönem içerisinde üretime başlanılıp tamamlanan mamul miktarı birim Dönem sonu yarı mamul (tamamlanma derecesi %60)= birim İstenen: Dönemin Eşdeğer Üretim Miktarını Hesaplayınız? Çözüm: Yukarıdaki verilerden hareketle öncelikle dönem başı yarı mamullerin %30 nun önceki ayda (Şubat) tamamlandığı anlaşılmaktadır. Yani ( x%30=) birim Şubat ayında tamamlanmıştır. Kalan ( x%70=) birim ise dönem içinde tamamlanmış ya da dönem sonu yarı mamul olarak kalmış olabilir. Toplam eş değer ürün miktarı hesaplandıktan sonra önceki dönemde tamamlanan birimin çıkarılması gerekecektir. Diğer taraftan dönem sonu yarı mamullerin %60 ı tamamlanmış, yani(50.000x%60=) birimi eşdeğer üretim yapılmıştır. Buna göre toplam eşdeğer üretim miktarı= ( =) birim olacaktır. Bu miktardan önceki dönemde tamamlanan birim çıkarıldığında dönemin eşdeğer üretim miktarı ( =) birim olarak hesaplanacaktır. ANKARA 109

110 Eşdeğer Üretim Örnek ANKARA 110

111 Evre Maliyetinin İşleyişi-Örnek-1 Kaynak: BÜYÜKMİRZA, a.g.e., s Esas üretim yeri olan A Bölümünün Nisan ayı üretim miktar ve giderleri aşağıda gösterilmiştir. Nisan ayında tamamlanıp esas üretim yeri olan B Bölümüne devredilmiş mamullerin toplam maliyeti ile, Nisan sonunda A Bölümünde bulunan henüz tamamlanmamış yarı mamullerin toplam maliyetini hesaplayınız. Bu örnekte dönem sonu yarı mamullere ilişkin direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderlerinin aynı oranda (%20) tamamlanmış olduğu kabul edilmiştir. Bu direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderlerinin farklı tamamlanma oranlarına sahip olması haline ilişkin örnek ilerleyen slaylarda yer almaktadır.) ANKARA 111

112 Evre Maliyetinin İşleyişi-Çözüm-1 Tamamlanıp devredilmiş mamuller ile dönem sonu yarı mamullerinin toplam maliyetlerinin hesaplanmasına kadar olan süreçte yapılması gereken çalışmalar: 1 Miktar Sağlaması Yapılacak ilk işlem giren çıkan miktarların eşitliğini sağlamaktır. Giren miktar, bir önceki dönemden devreden yarı mamuller ile dönem içinde üretime alınan birimlerin toplamını, çıkan miktar ise dönem içinde tamamlanan birimler ile dönem sonu yarı mamulleri toplamını ifade eder. ANKARA 112

113 Evre Maliyetinin İşleyişi- Çözüm-1 2 Eşdeğer Üretim Miktarı Dönem içinde tamamlanmış mamuller ile dönem sonu yarı mamullerinin mamul eşdeğeri türünden karşılığı toplanarak, o aşamanın toplam eşdeğer üretim miktarı bulunur. ANKARA 113

114 Evre Maliyetinin İşleyişi- Çözüm-1 3 Eşdeğer Birim Maliyeti Maliyete yüklenecek giderlerin eşdeğer birim başına düşen tutarları toplamı olan eşdeğer birim maliyeti aşağıdaki gibi hesaplanır. ANKARA 114

115 4 Toplam Maliyetler Evre Maliyetinin İşleyişi- Çözüm-1 Tamamlanan mamullerin toplam maliyeti ile dönem sonu yarı mamullerinin toplam maliyeti, hesaplanan eşdeğer üretim miktarları ile eşdeğer birim maliyetleri çarpılarak belirlenir. ANKARA 115

116 5 Tutar Sağlaması Evre Maliyetinin İşleyişi- Çözüm-1 Maliyet hesaplamaları tamamlandıktan sonra, aynen miktar sağlamasında olduğu gibi, bir tutar sağlaması yapılarak hesaplamaların doğruluğunu kontrol etmek gerekir. Bu sağlama maliyet hesaplamasına giren tutarlar ile bu hesaplamadan elde edilen tutarların denkliği (giren-çıkan eşitliği) üzerine kurulmuştur. ANKARA 116

117 Farklı Tamamlanma Dereceleri Uygulamada sık karşılaşılan sorunlardan birisi, yarı mamullerin tamamlanma derecelerinin tüm üretim giderleri açısından aynı olmaması durumudur. Üretim birinci aşamasında genellikle hammaddenin tamamı üretimin başlangıcında işleme alınır ve üretim süreci boyunca işlenerek sonuçta o aşamanın mamulü haline dönüşür. Bu durumda direkt ilk madde ve malzeme giderleri yönünden o aşamanın mamulleri ile yarı mamulleri arasında fark olmayacaktır. Bir birim mamul için ne kadar hammadde kullanılmışsa, bir birim yarı mamul için de o kadar hammadde kullanılmıştır. Bu bakımdan, direkt ilk madde ve malzeme giderleri yönünden eşdeğer üretim miktarı hesaplanırken, yarı mamul miktarlarının tamamı (%100) alınacaktır. Oysa direkt işçilik ve genel üretim giderleri yönünden durum farklıdır. Hammaddenin mamule dönüştürülmesi için yapıldıklarından dönüştürme giderleri adı verilen bu giderler, üretim sürecinin başından sonuna kadar yapılarak birikmektedir. Örneğin ilgili üretim bölümünde üretim süreci (hammaddenin mamul hale dönüştürülmesi) on günlük bir çalışma gerektiriyorsa, tamamlanmış mamuller için on günlük direkt işçilik gideri yapılmış olduğu halde, söz gelimi üzerinde iki gündür çalışılmakta olan yarı mamuller için iki günlük direkt işçilik gideri söz konusudur. Yani bu yarı mamuller direkt işçilik yönünden 2/10=%20 oranında tamamlanmış demektir. Aynı durum genel üretim giderleri için de geçerlidir. Yarı mamullerin tamamlanma derecelerinin giderler arasında bu şekilde farklılıklar göstermesi halinde, eşdeğer üretim miktarı ve onu izleyen hesaplamalar her gider için ayrı ayrı yapılır. ANKARA 117

118 Farklı Tamamlanma Dereceleri-Örnek Kaynak: BÜYÜKMİRZA, a.g.e., s Bir önceki örnekte, hammaddenin üretimin başında işleme alındığı, bu nedenle yarı mamullerin direkt ilk madde ve malzeme giderleri yönünden %100 tamamlanmış olduğu varsayılırsa, hesaplamalar aşağıdaki şekilde oluşur. ANKARA 118

119 Farklı Tamamlanma Dereceleri-Örnek Tabloda direkt ilk madde ve malzeme yönünden dönem sonu yarı mamullerinin kg x %100 =1.250 kg olarak alındığı (diğer giderlerde 1.250x%20= 250 kg) görülmektedir. Bu nedenle söz konusu giderlerde eşdeğer üretim kg dan kg a yükselmiş, birim maliyeti ise 0,300 mil. TL den, 0,200 mil. TL na inmiştir. ( toplam birim maliyet de 0,500 mil. TL den 0,400 mil. TL ye inmiştir. Sonuçta tamamlanan mamullerin toplam maliyeti 875 mil. TL den 700 mil. TL ye düşerken, dönem sonu yarı mamullerin toplam maliyeti 125 mil. TL den 300 mil. TL ye çıkmıştır. Dönem sonu yarı mamullerin eşdeğer miktarı giderler arasında fark gösterdiğinden DSYM toplam maliyetinin bir önceki örnekte olduğu gibi tek kalemde değil her bir gider için ayrı ayrı hesaplanması gerekmektedir. ANKARA 119

120 DÖNEM BAŞI YARI MAMULLERİ-Örnek Kaynak: BÜYÜKMİRZA, a.g.e., s Tek bir mamul üreten ve hammaddenin tümünü üretimin başlangıcında kullanan A üretim bölümünün Nisan ayı maliyetlerinin hesaplanması için gerekli bilgiler şunlardır. ANKARA 120

121 DÖNEM BAŞI YARI MAMULLERİ-Örnek Nisan ayında A Bölümünde kg mamul tamamlanıp B bölümüne devredilmiştir kg mamulün üretimi ise ay sonunda halen devam etmektedir. Buna göre toplam üretim hammadde yönünden kg, d. İşçilik ve g.ü.g. yönünden kg mamul eşdeğerdir. Ancak bu üretimin tamamı Nisan ayında gerçekleşmemiştir. Örneğin, 800 kg Nisan başı yarı mamulün mamule dönüştürülmesi için Nisan ayında hiç hammadde tüketilmemiştir, çünkü bunlar için gerekli hammaddenin tamamı Mart ayında üretime alınmıştır. O halde hammadde yönünden Nisan ayı üretimi kg-800 kg= kg mamul eşdeğeridir. Aynı şekilde, Nisan başı yarı mamulleri için Mart ayında yapılmış direkt işçilik gideri 800 kgx%50=400 kg, genel üretim gideri ise 800 kg x %25=200 kg mamul için gerekli tutardadır. Bunlar kg lık toplam üretimden düşülürse, Nisan ayının üretimi d. İşçilik yönünden kg, g.ü.g. Yönünden kg mamul eşdeğeri olarak hesaplanır. ANKARA 121

122 DÖNEM BAŞI YARI MAMULLERİ-Örnek ANKARA 122

123 DÖNEM BAŞI YARI MAMULLERİ-Örnek ANKARA 123

124 DÖNEM BAŞI YARI MAMULLERİ-Örnek Önceki slayttan görüldüğü üzere üç farklı maliyet karşımıza çıkmaktadır. A) Dönem Başı Yarı Mamullerinin Eşdeğer Birim Maliyeti: Dönem başı yarı mamullerinin maliyetindeki giderlerin bu yarı mamullerin mamul eşdeğeri miktarına bölünmesi yoluyla hesaplanır. Yarı mamuller her bir gider yönünden farklı tamamlanma derecelerinde bulunduğundan direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleri için ayrı ayrı hesaplama yapılması ve elde edilen sonuçların toplanması gerekir. B) Dönemin Eşdeğer Birim Maliyeti: O dönemde yapılmış her bir üretim gideri, kendisi yönünden dönemin eşdeğer üretim miktarına bölünerek bulunan birim başına gider tutarları toplamı alınmak suretiyle hesaplanır. C) Ortalama Eşdeğer Birim Maliyeti: Her bir gider için dönem başı ve dönem içi tutarlar toplamı, miktar toplamına bölünerek hesaplanan değerlerin toplamıdır. Birim maliyetler bu şekilde hesaplandıktan sonra sıra, dönem içinde tamamlanmış mamullerin toplam maliyeti ile dönem sonu yarı mamullerin toplam maliyetine gelmektedir. Bu maliyetlerin hesabında iki yöntem vardır. 1- Ortalama Maliyet Yöntemi 2-İlk Giren İlk Çıkar Yöntemi ANKARA 124

125 Evre Maliyet- Ortalama Maliyet Yönteminde Toplam Maliyetlerin Hesaplanması Toplam maliyetlerin hesaplanmasında ortalama eşdeğer birim maliyetinden hareket eden yöntemdir. DBYM eşdeğer miktarı ile dönemin eşdeğer miktarı toplamı, toplam eşdeğer üretim miktarını verir. ANKARA 125

126 Evre Maliyet- İlk Giren İlk Çıkar Yönteminde Toplam Maliyetlerin Hesaplanması Kaynak: BÜYÜKMİRZA, a.g.e., s.263 İlk Giren İlk Çıkar Yöntemi: Önce dönem başı yarı mamullerinin, daha sonra da dönem içinde üretimine başlanan birimlerin tamamlandığını varsayan yöntemdir. ANKARA 126

127 Evre Maliyet- İlk Giren İlk Çıkar Yönteminde Toplam Maliyetlerin Hesaplanması Tablodaki hesaplamaları, direkt ilk madde ve malzeme giderlerini esas alarak açıklayalım. Yöntem ilk giren ilk çıkar yöntemi olduğundan tamamlanan mamuller önce dönem başı yarı mamullerinden tamamlanan kısmı kapsayacaktır. Dönem başı yarı mamullerinin direkt ilk madde ve malzeme giderleri yönünden eşdeğer miktarı 800 kg mamuldür. Yani tamamlanan toplam miktarın 800 kg ı DBYM den oluşmaktadır. Dönemde tamamlanan toplam miktar kg olduğuna göre dönem başı yarı mamullerine ek olarak kg da bu dönemin üretiminden tamamlanmıştır. O halde 800 kg DBYM miktarının direkt ilk madde ve malzeme yönünden 220 TL/kg olan birim maliyeti ile çarpımı sonucu (176 mil. TL), bu dönem üretilenden tamamlanan kg mamulün bu dönemin direkt ilk madde ve malzeme birim maliyeti 250 kg ile çarpımına (300 mil. TL) eklendiğinde, tamamlanan kg mamulün toplam direkt ilk madde ve malzeme maliyeti 476 mil. TL olarak hesaplanır. ANKARA 127

128 Evre Maliyet- İlk Giren İlk Çıkar Yönteminde Toplam Maliyetlerin Hesaplanması ANKARA 128

129 Evre Maliyet- İlk Giren İlk Çıkar Yönteminde Toplam Maliyetlerin Hesaplanması DSYM maliyeti gelince (Direkt İlk madde ve malzeme yönünden); tamamlanan toplam miktar kg, DBYM eşdeğer miktarı 800 kg olduğundan, dönem başı yarı mamullerinin tümüm tamamlanan miktarın içindedir. Bu nedenle dönem sonu yarı mamuller kapsamında dönem başı yarı mamul bulunmamakta, mamul eşdeğeri kg ın tamamı bu dönemin üretiminden kalmış yarı mamullerden oluşmaktadır. Bu dönemin birim maliyeti 0, 25 mil. TL/kg olduğundan, kg ın toplam direkt ilk madde ve malzeme maliyeti 250 mil TL dir. ANKARA 129

130 EVRE MALİYET- BİRİNCİ AŞAMADAN SONRAKİ AŞAMALAR Birinci aşamadan sonraki aşamaların farklı yönü, birinci aşamada hammaddenin, ikinci ve daha sonraki aşamalarda, bir önceki aşama mamulünün üretime alınıp işlenmesidir. Bu bakımdan ikinci ve sonraki aşamalarda, bir önceki aşamadan gelen miktar ve toplam maliyet, bütünüyle üretimin başlangıcında kullanılan hammadde miktar ve giderleri gibi düşünülerek (yani yarı mamuller bir önceki aşamadan gelen toplam maliyet yönünden %100 tamamlanmış kabul edilerek) işlem yapılır. İkinci ve sonraki aşamaların kendi giderleri ise, aynen birinci aşamadaki şekilde hesaplamaya alınır. ANKARA 130

131 Birinci Aşamadan Sonraki Aşamalar-Örnek Kaynak: BÜYÜKMİRZA, a.g.e., s.265 Örnek: A üretim bölümüne ait Nisan ayı miktar ve değerleri verilmiş ve ortalama maliyet yöntemine göre söz konusu ayda tamamlanıp B üretim bölümüne devredilmiş kg mamulün maliyeti 964 mil. TL olarak hesaplanmıştır. B bölümünün aynı aya ilişkin verileri aşağıdaki gibidir. ANKARA 131

132 Birinci Aşamadan Sonraki Aşamalar-Örnek ANKARA 132

133 Birinci Aşamadan Sonraki Aşamalar-Örnek ANKARA 133

134 Birinci Aşamadan Sonraki Aşamalar-Örnek Eşdeğer miktarın ve dolayısıyla birim maliyetinin hesaplanmasında önceki aşama için ayrı sütun açıldığı ve 800 kg lık dönem sonu yarı mamulünün üretiminin başında kullanılan hammadde gibi %100 tamamlanmış kabul edilerek aynen dikkate alındığı görülmektedir. B bölümünün kendi giderleri yönünden ise 800 kg lık yarı mamul, tamamlanma dereceleriyle (%75, %50,%50) çarpılarak hesaplamaya dahil edilmiştir. Elde edilen 0,80 mil. TL lik ortalama birim maliyet, birikimli bir maliyettir. Bunun 0,50 mil. TL lik bölümü A bölümünde oluşmuş, 0,30 TL lik kısmı ise B bölümünde gerçekleşmiştir. Sonuçta elde edilen mil. TL lik tamamlanan mamul toplam maliyeti, eğer varsa üretimin üçüncü aşamasına aktarılacak ve bu bölümün maliyet hesaplamaları da aynen ikinci aşamadaki gibi yapılacaktır. Eğer B Bölümü üretimin son aşaması ise, bu bölümde tamamlanan kg mamul ambarına gideceğinden mil. TL lik maliyetin üretimden çıkartılıp stoklara alınması gerekecektir. ANKARA 134

135 Başarılar İletişim: ANKARA 135

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 22 Mart 2015- Pazar 16.00 17.30

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 22 Mart 2015- Pazar 16.00 17.30 SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 22 Mart 2015- Pazar 16.00 17.30 SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç

KAPSAMINA GÖRE MALİYET SİSTEMLERİ

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

MALİYET MUHASEBESİ SİSTEMLERİ. Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG x Kapasite kullanım oranı)

") 1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

MALİYET MUHASEBESİ ÇIKMIŞ SORULAR ÇÖZÜMLÜ CEVAPLAR 02.11.2013

MALİYET MUHASEBESİ ÇIKMIŞ SORULAR ÇÖZÜMLÜ CEVAPLAR 02.11.2013 16. ECE İşletmesi nin Mart ayına ilişkin bazı finansal bilgileri şöyledir: Türk Lirası Dönembaşı Yarı Mamul Maliyeti : 42.000 Dönembaşı Mamul

MALİYET MUHASEBESİ ÇIKMIŞ SORULAR ÇÖZÜMLÜ CEVAPLAR 02.11.2013 16. ECE İşletmesi nin Mart ayına ilişkin bazı finansal bilgileri şöyledir: Türk Lirası Dönembaşı Yarı Mamul Maliyeti : 42.000 Dönembaşı Mamul

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

DEHA EĞİTİM KURUMLARI

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

DEHA EĞİTİM KURUMLARI

1 2 CEVAP 1: 1) Standart birim maliyetler = 100+ 250 +250 = 600TL/birim Toplam Maliyet = 600TL/birim x 9.000 birim= 5.400.000 TL Fiili maliyete göre birim maliyetlerin hesaplanması; Direkt İlk Madde ve

1 2 CEVAP 1: 1) Standart birim maliyetler = 100+ 250 +250 = 600TL/birim Toplam Maliyet = 600TL/birim x 9.000 birim= 5.400.000 TL Fiili maliyete göre birim maliyetlerin hesaplanması; Direkt İlk Madde ve

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

www.saitkaygusuz.com [email protected] STOKLAR TMS-2

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 13 Mart 2011-Pazar 16:00-17:30 SORULAR

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 13 Mart 2011Pazar 16:0017:30 SORULAR SORU 1: Zirve A.Ş. plastik ev ve sanayi malzemeleri üreten bir işletmedir. Üretim A ve

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 13 Mart 2011Pazar 16:0017:30 SORULAR SORU 1: Zirve A.Ş. plastik ev ve sanayi malzemeleri üreten bir işletmedir. Üretim A ve

2010/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI MALİYET MUHASEBESİ 18 Temmuz 2010-Pazar 16:00-17:30 SORULAR

2010/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI MALİYET MUHASEBESİ 18 Temmuz 2010-Pazar 16:00-17:30 SORULAR SORU 1: A İşletmesinin 2009 yılı faaliyet sonuçlarına ait

2010/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI MALİYET MUHASEBESİ 18 Temmuz 2010-Pazar 16:00-17:30 SORULAR SORU 1: A İşletmesinin 2009 yılı faaliyet sonuçlarına ait

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 18 Mart 2012-Pazar 16:00-17:30 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 18 Mart 2012-Pazar 16:00-17:30 SORULAR SORU 1:. X hammaddesi kullanarak üretim yapan bir işletmenin 2012 yılı Mart ayı hammadde

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 18 Mart 2012-Pazar 16:00-17:30 SORULAR SORU 1:. X hammaddesi kullanarak üretim yapan bir işletmenin 2012 yılı Mart ayı hammadde

MALİYET MUHASEBESİ. Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta:

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: [email protected] Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: [email protected] Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

5.DERS TİCARİ MALLARA İLİŞKİN DÖNEMSONU İŞLEMLERİ

5.DERS TİCARİ MALLARA İLİŞKİN DÖNEMSONU İŞLEMLERİ 15- TİCARİ MALLAR HESAP GRUBU Bu hesap grubunda işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul,

5.DERS TİCARİ MALLARA İLİŞKİN DÖNEMSONU İŞLEMLERİ 15- TİCARİ MALLAR HESAP GRUBU Bu hesap grubunda işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul,

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

BÖLÜM-06 GİDERLERİN DAĞITIMI

BÖLÜM-06 GİDERLERİN DAĞITIMI Mamul maliyetlerini oluşturan direkt ilk madde ve malzeme giderleriyle, direkt işçilik giderleri dışında kalan, üretimle ilgili diğer giderlere; genel üretim giderleri diyoruz.

BÖLÜM-06 GİDERLERİN DAĞITIMI Mamul maliyetlerini oluşturan direkt ilk madde ve malzeme giderleriyle, direkt işçilik giderleri dışında kalan, üretimle ilgili diğer giderlere; genel üretim giderleri diyoruz.

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

SMMM YETERLİLİK MALİYET MUHASEBESİ

SMMM YETERLİLİK MALİYET MUHASEBESİ Maliyet Muhasebesi -01- Kapsamına Göre Maliyetler Kapsamına Göre Maliyetler a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. Normal Maliyet Yöntemi d. Tam Maliyet

SMMM YETERLİLİK MALİYET MUHASEBESİ Maliyet Muhasebesi -01- Kapsamına Göre Maliyetler Kapsamına Göre Maliyetler a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. Normal Maliyet Yöntemi d. Tam Maliyet

MUHASEBE TARAMA SORULARI

MUHASEBE TARAMA SORULARI TARAMA 01 KAPSAMINA GÖRE MALİYETLER 1. İşletmenin üretim dönemine ilişkin bilgiler aşağıdaki gibidir: Aylık kapasite 6.000 birim ve üretim miktarı 4.000 birimdir. Direkt İlk Md.

MUHASEBE TARAMA SORULARI TARAMA 01 KAPSAMINA GÖRE MALİYETLER 1. İşletmenin üretim dönemine ilişkin bilgiler aşağıdaki gibidir: Aylık kapasite 6.000 birim ve üretim miktarı 4.000 birimdir. Direkt İlk Md.

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30 SORU 1. (50 PUAN) A üretim işletmesinin ve 01.03.2013'te faaliyete başlayan

2013 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 17 Mart 2013 - Pazar 16.00-17.30 SORU 1. (50 PUAN) A üretim işletmesinin ve 01.03.2013'te faaliyete başlayan

KAPSAMINA GÖRE MALİYETLER

BÖLÜM-01 KAPSAMINA GÖRE MALİYETLER Kapsamına Göre Maliyetler a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. Normal Maliyet Yöntemi d. Tam Maliyet yöntemi Üretilen mamullerin maliyeti üç ana unsurdan

BÖLÜM-01 KAPSAMINA GÖRE MALİYETLER Kapsamına Göre Maliyetler a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. Normal Maliyet Yöntemi d. Tam Maliyet yöntemi Üretilen mamullerin maliyeti üç ana unsurdan

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

GİDERLERİN HİZMET MALİYETİNE YÜKLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 2 Aralık 2012-Pazar 16:00-17:30 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 2 Aralık 2012-Pazar 16:00-17:30 SORULAR SORU 1: AB mobilya üretim işletmesi maliyetlerini, normal maliyet, fiili maliyet ve

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 2 Aralık 2012-Pazar 16:00-17:30 SORULAR SORU 1: AB mobilya üretim işletmesi maliyetlerini, normal maliyet, fiili maliyet ve

MALİYET MUHASEBESİ. 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2)

") MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

") B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

Murat KÖSEOĞLU Serbest Muhasebeci Mali Müşavir

VERGİ MEVZUATI ve UYGULAMASI SORU 1) Kurumlar Vergisi Kanunlarına göre; a-kurumlar vergisine tabi kurumları sadece sayınız. b-tam mükellefiyet ve Dar mükellefiyet kavramlarını sadece açıklayınız. SORU-2)

VERGİ MEVZUATI ve UYGULAMASI SORU 1) Kurumlar Vergisi Kanunlarına göre; a-kurumlar vergisine tabi kurumları sadece sayınız. b-tam mükellefiyet ve Dar mükellefiyet kavramlarını sadece açıklayınız. SORU-2)

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

MALİYET MUHASEBESİ. - Arge Giderleri - Pazarlama Satış Dağıtım Giderleri Faaliyet Giderleri Dönem Giderleri

Üretilen Mamulün Maliyeti; MALİYET MUHASEBESİ Üretim işletmelerinde mamül maliyetini oluşturan 3 tane maliyet kalemi vardır. A) Direk ilk madde ve malzeme maliyeti B) Direk işçilik maliyeti C) Genel üretim

Üretilen Mamulün Maliyeti; MALİYET MUHASEBESİ Üretim işletmelerinde mamül maliyetini oluşturan 3 tane maliyet kalemi vardır. A) Direk ilk madde ve malzeme maliyeti B) Direk işçilik maliyeti C) Genel üretim

ISL107 GENEL MUHASEBE I

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM [email protected] 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM [email protected] 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

maliyet muhasebesi ders notlarý Gönderen : guliz - 18/12/2008 20:27

maliyet muhasebesi ders notlarý Gönderen : guliz - 18/12/2008 20:27 MALÝYET MUHASEBESÝ Maliyet ve maliyet muhasebesi kavramlarýna geçmeden önce Ticaret ve Ticaret muhasebesi kavramlarýný belirlememiz konumuza