Horizon 2020 de Yasal ve Finansal Konular

|

|

|

- Alp Gün

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Horizon 2020 de Yasal ve Finansal Konular Ahu PERŞEMBE Horizon 2020 Yasal ve Finansal Konular Ulusal İrtibat Noktası AB Çerçeve Programı Ulusal Koordinasyon Ofisi 16 Mayıs 2014 Koç Üniversitesi - İstanbul

2 Sunum Planı A)Çerçeve Programı Yasal Konular 1. Hibe Sözleşmesi 2. Konsorsiyum Sözleşmesi B)Çerçeve Programı Finansal Konular 1. Genel a. Geçerli/Geçersiz Masraflar b. Doğrudan/Dolaylı Masraflar 2. Proje Tipleri ve Fonlama Modelleri 3. Bütçesel ve İdari Yönetim 4. Raporlama 5. Ödeme Modelleri 2

3 Yasal Konular

4 Hibe Sözleşmesi (Grant Agreement) Accession Formları imzalanır. Avrupa Komisyonu Hibe Sözleşmesi imzalanır. Ortak 1 Proje Koordinatörü Ortak 2 Ortak n 4

5 Horizon 2020 model Grant Agreement: Annexes to the grant Annex 1: Annex 2: Annex 3: Description of the action Estimated budget Accession Forms, 3a & 3b Annex 4: Annex 5: Annex 6: Financial statements Certificate on the financial statements Certificate on the methodology Disclaimer: Information not legally binding

6 Hibe Sözleşmesi (Grant Agreement) Genel Hükümler Koordinatörle Komisyon yetkilisi arasında imzalandıktan sonra yürürlüğe girer, proje başlar. İmzalar H2020 de elektronik olarak atılıyor. GA yürürlüğe girdikten 30 gün içinde proje ortakları Accession Form imzalayarak projeye dahil olur. Proje sunulmasının son gününden (call deadline) itibaren 8 ay içinde imzalanması planlanmaktadır. Ana metin ve eklerinden oluşur. Projenin tüm detaylarını içeren İş Tanımı (DoW) ve finansal raporlama esnasında doldurulan Form C eklerinden bazılarıdır. Projeyle ilgili tüm yasal ve finansal detayları içeren bir sözleşmedir. 6

ve finansal raporlama esnasında doldurulan Form C eklerinden bazılarıdır.")

7 Konsorsiyum Anlaşması (Consortium Agreement) Ortak 1 Ortak 3 Proje Koordinatörü Ortak 2 Ortak n 7

8 Konsorsiyum Anlaşması (Consortium Agreement) Genel Hükümler Proje Ortakları arasında imzalanır. (Komisyon imzalamaz.) İmzalanması, Hibe Sözleşmesi aksi bir hüküm içermiyorsa zorunludur. Hibe Sözleşmesiyle çelişemez. Fikri Mülkiyet Hakları yla ilgili konsorsiyum içi hükümleri düzenler. Model Konsorsiyum Anlaşması DESCA (Bir AB projesi) Amaçları: Farklı modeller yerine farklı koşullara uyum sağlayacak tek bir model Bütün ortaklar için tek bir model (araştırma kuruluşları, üniversiteler, KOBİ ler) %95 Sadeleştirilmiş bir Konsorsiyum Anlaşması geliştirmek 8

Amaçları: Farklı modeller yerine farklı koşullara uyum sağlayacak tek bir model Bütün")

9 Öneriler Hem Hibe Sözleşmesi hem de Konsorsiyum Sözleşmesi imzalanmadan Hukuk görüşü alınması faydalıdır. TÜBİTAK UKO nun Konsorsiyum Sözleşmesi inceleme desteğinden faydalanabilirsiniz. Konsorsiyum Sözleşmesi imzalanmadan projede üretilecek bilginin fikri mülkiyetiyle ilgili uzman desteği alınması faydalıdır. TÜBİTAK UKO nun yayınladığı Fikri Mülkiyet Hakları Başlangıç Kılavuzu nu ve e-learning tool u inceleyebilirsiniz. Aklınıza takılan konuları mutlaka proje koordinatörüne danışın. Ulusal İrtibat Noktaları yla da her zaman irtibat kurabilirsiniz. 9

10 Öneriler IPR Ambassadors in Turkey

11 Öneriler Komisyon IPR Uzmanlarına Sözleşmelerinizi göndererek yorumlarını isteyebilirsiniz! 3 gün içerisinde cevaplanacaktır.

12 Finansal Konular

13 Genel 1. Proje Hazırlık Aşaması (Öngörü) - Aktivitelerin öngörüsü PM - Aktiviteler için personel maliyetinin öngörüsü - Bu aktiviteler için diğer bütçe kalemlerinin öngörüsü - Toplam bütçenin hesaplanması 2. Proje Yürütülme Aşaması (Gerçekleşen) Actual Costs - Aktivitelerin hesaplanması PM - Personel maliyetlerinin hesaplanması - Diğer masrafların hesaplanması - Toplam Maliyetin hesaplanması - Form C doldurulması 13

Actual Costs - Aktivitelerin hesaplanması PM - Personel")

Dolaylı Masraflar: Beyan edilemeyen geçerli masraflar (Ör: Elektrik, internet, telefon, bina sigortası, kur farkları vb.) 14")

14 Geçerlilik Kriteri Geçerli Masraflar Doğrudan Masraflar Dolaylı Masraflar Doğrudan Masraflar: Proje kapsamında beyan edilebilen bütün geçerli masraflar (Ör: Personel, seyahat, ekipman vb.) Dolaylı Masraflar: Beyan edilemeyen geçerli masraflar (Ör: Elektrik, internet, telefon, bina sigortası, kur farkları vb.) 14

Dolaylı Masraflar: Beyan edilemeyen geçerli masraflar (Ör: Elektrik,")

15 Geçerli Masraflar Gerçek Ekonomik Proje ortağı tarafından gerçekleşmiş Proje Süresince gerçekleşmiş Geçerli Masraflar Ortağın banka hesabında kaydedilen Kurum içi muhasebe ilkelerine uygun Annex 1 de tanımlanan ve Annex 2 de listelenen Gerekli 15

16 Geçerli Maliyet Hesaplama Biçimleri

Aşırı ve dikkatsiz harcama Kur değişim zararları Geçersiz Masraflar Banka masrafları Öngörülemeyen masraflar")

17 Geçersiz Masraflar Dolaylı vergiler (KDV???, damga, gümrük, vb.) Aşırı ve dikkatsiz harcama Kur değişim zararları Geçersiz Masraflar Banka masrafları Öngörülemeyen masraflar Başka Topluluk projelerinde fonlanmış masraflar 17

18 Geçerlilik Kriteri Harcamaların geçerli sayılabilmesi için: Gerçek (öngörüsel değil), Proje ortağı tarafından gerçekleşmiş, Ortağın kendi muhasebe sistemiyle uyumlu (ÇP projelerine özel bir sistem olmamalı), Proje süresince gerçekleşmiş, Projedeki iş paketlerinin gerçekleştirilmesi amacıyla kullanılan, proje için gerekli Ortağın hesabında kaydedilen, GA da belirtilen, şekilde olması gerekmektedir. 18

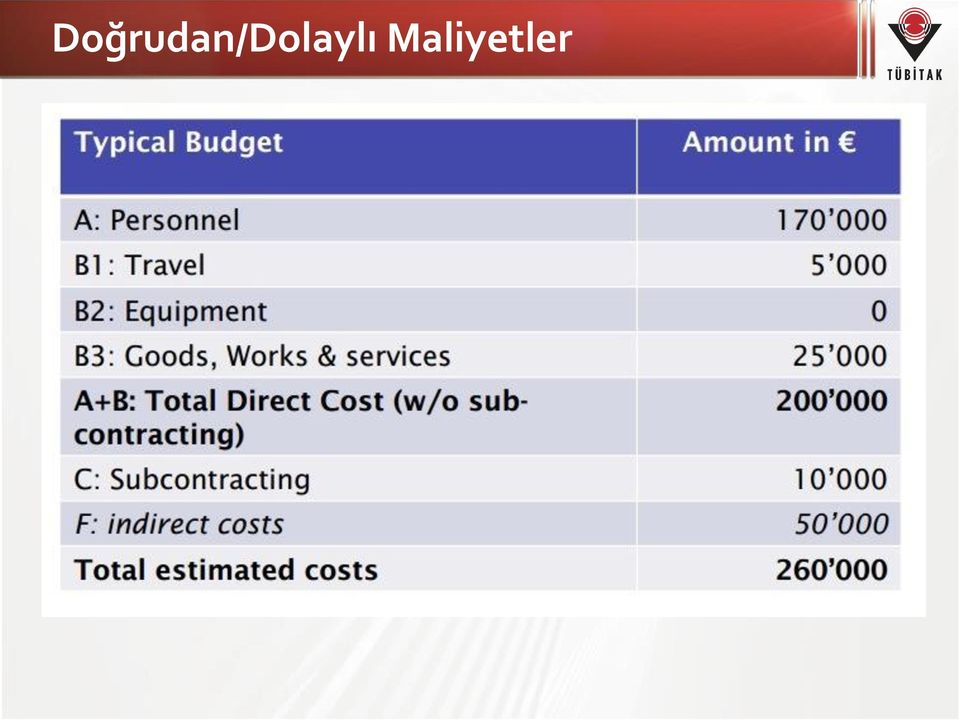

19 Doğrudan/Dolaylı Maliyetler Projelerde hangi maliyetler karşılanır? Personel maliyetleri Seyahat, Ekipman (amortisman kuralları!), Mal ve Hizmet alımları (sarf malzemeleri, etkinlik vb.) Altyüklenici Genel giderler-overhead-indirect costs Geçersiz Maliyetler: deductible VAT Kur farkları Kredi faizleri Öngörülemeyen masraflar Kayıtdışı ve gereğinden fazla masraflar Ör: business class uçuşlar vb. Doğrudan Maliyetler Dolaylı Maliyetler

Altyüklenici Genel giderler-overhead-indirect costs Geçersiz Maliyetler: deductible VAT Kur farkları Kredi")

20 Doğrudan/Dolaylı Maliyetler

21 KDV KDV Muafiyet Sertifikası yoluyla işlem yapmaya devam (TR içi hizmet/mal alımları için) KDV Muafiyet Sertifikası sunulamayan durumlarda (yurtiçi/yurtdışı): Eğer deductible VAT ise (bilanço, gelir-gider tablosunda ayrı olarak izleniyorsa) : geçersiz masraf Eğer non-deductible VAT ise (tablolarda mal/hizmetin bedeliyle birleşik olarak yer alıyorsa) : geçerli masraf, beyan edilebilir.

22 KDV Ortağa ayrılan bütçe payı 1 (bir) milyon Avro olanlar ilgili Vergi Dairesi Başkanlığı na Ortağa ayrılan bütçe payı 1 (bir) milyon Avro olanlar Gelir İdaresi Başkanlığı na; KDV Muafiyet Sertifikası Başvuru Şekli

23 H2020 de Proje Tipleri ve Fonlama Modelleri

24 Fon Çeşitleri ve Üst Limitler Yenilik, Sadeleştirme Ve Uyum Yenilik RfP Horizon 2020 Sadeleştirme Uyum

25 Fon Çeşitleri ve Üst Limitler FP7 Maximum reimbursement rates Network of excellence Research and technological development activities (*) 50% 75% (**) Demonstration activities Other activities 100% Tek Fonlama Oranı Kurum tipinden ve aktivite türünden bağımsız tek fonlama oranı Collaborative project(****) Coordination and support action 50% 75% (**) 50% 100% 100% (***) (*) Research and technological development includes scientific coordination. (**) For beneficiaries that are non-profit public bodies, secondary and higher education establishments, research organisations and SMEs (***) The reimbursement of indirect eligible costs, in the case of coordination and support actions, may reach a maximum 7% of the direct eligible costs, excluding the direct eligible costs for subcontracting and the costs of resources made available by third parties which are not used on the premises of the beneficiary. (****) Including research for the benefit of specific groups (in particular SMEs) Ar-Ge Projeleri, Geçerli maliyetlerin % 100 ü Yenilik Projeleri, (Geçerli maliyetlerin % 70 i (İstisna: kar amacı gütmeyen kuruluşlar için % 100) Koordinasyon ve Destek (CSA) Projeleri, (Geçerli maliyetlerin %100 ü)

26 Maksimum Destek Oranları 7.ÇP Ar-Ge Demo Koord. Diğer KOBİ 100 = = = = 160 Sanayi 100 = = = = 120 Araştırma Kur. 100 = = = = 160 Üniversite 100 = = = = 160 Diğer 100 = = = = 120 HORIZON2020 Ar-Ge Demo Koord. Diğer KOBİ Sanayi Araştırma Kur. Üniversite Diğer 100 = = 87,5* (*Yenilik Hibeleri ve Ortak Fonlama Programı Eylemleri için) *Kar amacı gütmeyen kuruluşları için 100=125 geçerlidir.

27 Fon Çeşitleri ve Üst Limitler 60%? 20%? Gerçek? FP7 Tek bir model: 25 % Sabit Oran Basitleştirilmiş?

28 Fon Çeşitleri ve Üst Limitler 2 Modelin Karşılaştırması: Direct costs Indirect costs Total costs % EU contribution EU contribution 75 / 60 Funding % 120 Direct costs Indirect costs Total costs % EU contribution EU contribution 100/25 Funding % 125 Note: ÇP7 de bir çok üniversite ve araştırma merkezinde %60 sabit oran uygulaması mevcuttu.

29 Toplam Komisyon Katkısı

30 Genel Finansal Konular Bütçesel ve İdari Yönetim Raporlama 30

31 Bütçesel ve İdari Yönetim

32 Proje Bütçesinin Oluşturulması 1. Doğrudan Maliyetler (Direct Costs) 1. Personel 2. Diğer Doğrudan Maliyetler (Other Direct Costs) 1. Seyahat 2. Etkinlik 3. Ekipman 4. Sertifika Ücretleri 3. Alt yüklenici (Subcontracting) 4. 3rd party e yapılan mali destek (Optional) 5. Dolaylı Maliyetler (Indirect Costs) 6. Toplam Maliyet (Total Cost) 7. Talep Edilen AK Desteği (Requested EC Grant) 32

33 Proje Bütçesinin Oluşturulması

34 Personel Bütçesi Kavramları Projede çalışan personelin projedeki aktiviteleri gerçekleştirmek için harcadığı toplam emeğin karşılığıdır. Personel : Ulusal mevzuata uygun bir şekilde işe alınmalı İş sözleşmesi veya benzeri bir yasal belgeyle çalışmalı Ortağın sorumluluğunda ve gözetiminde iş yapmalı Yasal haklarına sahip olmalı (tatil hakkı, sağlık sigortası, vs.) Ortağın standart uygulaması kapsamında muamele görmeli Projede çalışılan işe ayrılan gerçek saatin karşılığı olan PM beyan edilebilir! 34

35 Projede Personel Çalıştırma A. Doğrudan çalışan personel, Temel ödemeler (maaş+tamamlayıcı gelirler) Ek ödemeler (additional remuneration)* B. Sözleşme karşılığı çalıştırılan gerçek kişiler, C. Third party lerden görevlendirilen personel, D. Maaş almayan KOBİ sahipleri ve gerçek kişi olan paydaşlar, * Sadece kar amacı gütmeyen yasal kuruluşlar için geçerli.

36 A. Doğrudan Çalışan Personel Temel ödemeler aşağıdakileri içerebilir: Bordroda yer alan maaş, SGK primleri, vergiler, sözleşmeden doğan tamamlayıcı gelirler (fazla mesai, döner sermaye, ek ders, ulaşım yardımı, şirket arabası-telefonu masrafları, vb.) Normalde yaptığı işler için ek bir ödeme kabul edilmiyor. Ek ödemeler (additional payments) ise; 1. Bir AB projesiyle bağlantılı olmayan işler için ek ödeme kabul edilmiyor. Örnek: Bir kamu kuruluşundaki araştırmacı yılda 1600 saat üretken Maaş: TL/yıl Bölüm Başkanlığı için tamamlayıcı gelir: TL/yıl Bir H22020 projesinde baş araştırmacı olduğu için ek gelir: TL Kuruluşunda ulusal proje alan ilk araştırmacı olduğu için ek gelir: TL X ( Geçersiz)

37 Ek Ödemeler 2. İlgili personele ek bir iş ve yetkinlik için veriliyor, Örnek: Araştırma için normal maaş; ERC projesinde principal investigator olduğu için ek ödeme Kabul edilmeyen: AB projesinde yer aldığı için ek ödeme 3. Kurum içi genel uygulama ve aynı iş için standart olarak ödenme koşulu, 4. Objektif olarak hesaplanmış bir miktar, Kabul edilmeyen: AB projesi yapan hocalara maaşlarının %20 si ek ödeme 5. Saatlik maliyet hesaplamasına dahil edilmiyor, yıllık olarak ekleniyor.

38 Actual personnel costs: structure TOTAL REMUNERATION Standard remuneration Additional remuneration Basic Sal "Mandatory extras" Fixed by law or by contract to remunerate the main activity of the employee Payment not subject to discretion by the employer Not linked to a specific project Examples: 13 th month, hazardous work allowance, etc. Other bonuses Only eligible for non-profit legal entities Subject to specific eligibility criteria Maybe triggered by the participation in a specific project Hourly rate Disclaimer: Information not legally binding

39 Personel Bütçesi Hesaplama Toplam PM X PM Rate = Personel Bütçesi 10 PM X 3250 =

40 Adam-Ay (Person Month-PM) Adam ay (PM) kavramı kişiye özgü olup bir kişinin 1 ay içerisinde üretken olduğu saatler toplamıdır. Proje hazırlanması aşamasında yapılacak tüm işlerin zaman öngörüsü PM cinsinden olacaktır. Saat cinsinden karşılığı Türkiye için en fazla 176 saattir. Örn: 2 gün sürecek bir etkinliğin organizasyon işleri 10 tam gün sürecekse 80 saatlik işin PM karşılığı 0,45 PM dir. 40

41 Adam-Ay Maliyeti (PM Rate) Projede yer alacak personelin 1 yıllık işveren maliyeti hesaplanır. (Maaş+ek ders+döner sermaye+sgk+agi,vb.) Bu maliyete, mevcutsa tamamlayıcı gelirler ve ek ödemeler eklenir. 12 ye bölünerek 1 PM ücreti belirlenir. Örnek: Aylık kuruma maliyet: TL Yıllık toplam TL ek ders 3,6,9,12. aylarda, TL döner sermaye geliri AB projesi koordinatörü olduğu için yıllık toplam TL ek gelir (4.000X12) + (5.000x4) = TL /12 = 8.167TL TL / 2,9 = PM =

42 Personel Bütçesi PM- ADAM AY KAVRAMI

43 Seyahat Bütçesi-Other Direct Costs Projede aksi bir hüküm yok ise kurum içi yönetmelik uygulanır (Yolluk Yönetmeliği). Proje kapsamındaki seyahatler için provizyon çalışması yapılarak yaklaşık bir tutar belirlenir. Genellikle proje koordinatörleri her seyahat için her ortağa ortalama bir bütçe verir. Annex 1 de yer alıyorsa external expert lerin de seyahat ücretleri karşılanabilir. Seyahatle ilgili harcamalardan şüphe duyarsanız, koordinatör veya Project Officer dan mutlaka yazılı onay alın! Seyahat Sayısı Ortalama Seyahat Maliyeti X = Seyahat Bütçesi 10 X 1200 =

.")

44 Mal-Hizmet-Ekipman Bütçesi-Other Direct Costs Sarf Malzeme, Ekipman, Etkinlik Organizasyon Gideri, Basım-yayım, Sertifika Ücretleri vs. Projede bir hüküm bulunmaması halinde iç yönetmelik uygulanır. Alınan ekipman maliyetinin sadece cihazın alındığı tarihten itibaren proje süresi içerisinde kalan ve kapasite kullanımı ile oranlanan amortismanı projeye yansıtılabilir (!). GA da yer alıyorsa tümü de karşılanabilir. Tüm mal-hizmet-ekipman alımları için öngörü yapılır ve proje bütçesine eklenir. 44

45 Ekipman Amortisman Hesaplama Şekli Örnek: Proje başlama tarihi: 1 Ocak 2013 Proje bitme tarihi: 1 Ocak 2017 Proje süresi 4 yıl Cihaz fiyatı: Cihaz tükenme ömrü: 5 yıl Cihazın bu projede kullanılma sıklığı (utilization): Eğer cihaz 2 ayrı iş için kullanılıyorsa ve bu proje için %80, diğer işler için %20 kullanılıyorsa Komisyona beyan edilebilecek cihaz maliyeti: [4/5 x x %80] =

46 AltYüklenici Bütçesi Projede yer alan iş paketleri altındaki görevlerin bazıları Altyüklenici tarafından yapılabilir. (minor tasks!) Altyüklenicinin iş tanımı ve bütçesi GA de yer almalı. YENİ! GA da yer almasa da Komisyon tarafından kabul edilebilir. o Periyodik Raporda mecburiyet ayrıntılarıyla belirtilmeli.pr kabul edilirse OK o Her zaman kabul edilmeme RİSKİ var.

47 Dolaylı Maliyetler - Overhead Tek bir dolaylı maliyet oranı = %25 Bahsedilen bütün geçerli doğrudan maliyetler dışında kalan ve doğası gereği ortak tarafından beyan edilemeyen diğer masraflar 7.ÇP de projedeki geçerli doğrudan maliyetlerle bir bağlantısı bulunmalıydı, H2020 de böyle bir zorunluk yok. Örnekler: Kira, su/doğalgaz/ elektrik/telefon/internet masrafları, fotokopi giderleri, vs. Ekipman bakım/tamir masrafları 47

48 Proje Bütçesinin Oluşturulması

49 Finansal Raporlama Finansal Raporlama 49

50 Genel Raporun Amacı Komisyon a aktiviteler ve harcamalara ilişkin net ve açıklayıcı bir bilgi iletmektir. Doğrudan Harcamalar kategorisindeki şekilde raporlama yapılır: Personel harcamaları Altyüklenici harcamaları Diğer harcamalar (seyahat, etkinlik, ekipman, sarf malzeme, vb.) Fatura veya benzer resmi dokümanla kanıtlanabilecek tüm geçerli (DoW da belirtilen) harcamalar Avrupa Merkez Bankası döviz kurundan Avro ya çevrilerek raporlanır. Günlük kurda bir sorun olduğunda, raporlama dönemi ortalama kuru üzerinden avroya çevrilen miktarlar raporlanır. 50

51 Personel Masrafları Saatlik Maliyet: Yıllık toplam brüt gelir Toplam üretken saat Üretken saatler net bir şekilde tutulmalı ve zaman çizelgesine uygun olmalı 52

52 Yıllık Toplam Brüt Gelir Hesaplaması

53 Personel Maliyetlerinin Raporlaması 1. Yıllık toplam personel maliyetinin her bir personel için hesaplanması 2. Yıllık üretken saat hesaplaması a) saat (tam zamanlı) b) Gerçek üretken saat hesabı (Her yıl, her personel için ayrı ayrı) i. Yıllık toplam çalışılabilen saat (365 gün-haftasonları-resmi tatiller) izin, rapor, vb. c) Standart yıllık saat hesabı (Aynı koşullarda çalışan personeller mevcutsa) i. B maddesindeki hesaplamaların bir ortalaması, yasal zemini ve genel uygulaması varsa uygulanan (Herkes 15 gün izin kullanır, yılda ortalama 1 hafta rapor kullanılır, vb.) ii resmi tatiller hesaplamasının %90 ından az olamaz.

54 Personel Maliyetlerinin Raporlaması 2. model tercih edilirse: Projede görev alan her bir kişi için ve her yıl için saatlik maliyetlerinin bulunması gereklidir. Örnek: Gün sayısı :365 Haftasonları :104 Resmi Tatiller :12,5 Yıllık İzin :20 Hastalık/Diğer :15 Saatlik maliyet x çalışılan saat = O kişinin personel maliyeti 20,13 x 200 saat = TL / 2,85=3.508 Toplam: Üretken Gün :213,5 gün x 8 saat = 1708 saat/yıl Toplam gelir / Üretken saat-yıl = /1708 = 20,13 55

55 Ek Ödeme Limitleri 1. Yıl boyunca sadece 1 projede çalışıyorsa, a) Tam zamanlıysa : /yıl a kadar, b) Tam zamanlı değilse : x projede çalışma katsayısı (haftada 4 gün) = x 0,8 = /yıl 2. Yıl boyunca farklı projelerde/işlerde de çalışıyorsa, a) / yıllık üretken saat x yıllık projede çalışılan saat

56 Zaman Çizelgesi Tutulması Zaman Çizelgesi : Sadece o projede çalışan ve başka işlerde çalışmayan personel için doldurulmak zorunda değil, sadece o projede çalıştığına dair bir resmi belge gerekli. Proje için ve diğer işler için bütün üretken saatleri içermelidir. Bir personel birden çok projede görev aldığında her proje için harcadığı saatler ayrı olarak belirtilmelidir. En az aylık olarak hazırlanmalı, yetkili birim tarafından onaylanmalıdır. Çalışılan saatlerin hangi iş paketi kapsamında çalışıldığı yazarsa iyi olur. 57

57 Zaman çizelgesi Örneği 58

58 Personel Maliyetleri Kayıt altında tutulmalı Bordrolar Zaman çizelgeleri İş sözleşmeleri, Sosyal güvenlik mevzuatı, vb. Üretken saat hesaplama yöntemi Yürütülen aktivitelerin raporları 59

59 Seyahat Masrafları Uçak bileti masrafları, Vize masrafları, Pasaport bedelleri, Harcırah (veya bu kapsamda yapılan harcamalar (otel, yemek, vb.), Havalimanı-şehir merkezi ulaşım, masrafları projeye beyan edilebilir. Yurtdışı çıkış harcı ve diğer vergiler düşüldükten sonra Euro olarak beyan edilir. Kesilecek faturaların proje ismi içermesinde fayda vardır. 60

60 Seyahat Masrafları Kayıt altına alınmalı Toplantının Programı ve katılımcının toplantıya katıldığının kanıtı olabilecek bir doküman Uçuş kartları Seyahate ilişkin diğer masraf fatura asılları taksi, otel, ulaşım, vs.. Harcırah kanunu ya da geçerli standart İç prosedüre ait herhangi bir doküman 61

61 Diğer Doğrudan Maliyetler Ekipman: ortağın standart prosedürlerine uygun bir şekilde, sadece projedeki amaçlara ulaşmak için gerekiyorsa alınabilir, kiralanabilir. Sadece amortisman bedeli/kira bedeli projeye beyan edilebilir. Sarf malzemesi: Projenin yürütülmesi için gerekli olan sarf malzemesi alımları geçerli masraf kabul edilir. Proje başladıktan sonra alınmış olması gerekir. Diğer masraflar: etkinlik organizasyonu, tanıtım materyalleri, vs. 62

62 Diğer Doğrudan Maliyetler Kayıt altına alınmalı Harcamayı kanıtlayacak herhangi bir orijinal doküman (fatura, fiş, vs.) Ortağın standart uygulamasını gösterecek herhangi bir doküman (amortisman bedeli, rapor, vs.) Ekipmanın ne kadar kullanıldığını gösteren onaylı belgeler (zaman çizelgesi, laboratuvar kayıt belgesi, vb.) 63

63 Altyüklenici (Subcontracting) Altyüklenici: Herhangi bir ortakla yasal bağı bulunmayan, projedeki işin bir kısmını yürütmek için bir ya da birden çok ortakla kar amacı güderek bir anlaşma yapan kişidir. Örn: Bir Ar-Ge projesinin açılış toplantısının düzenlenmesi işinin bir organizasyon firmasına ihale edilmesi gibi Komisyon tarafından mümkün olduğu kadar tercih edilmemesi önerilen bir hizmet alım yöntemidir. 64

64 Altyüklenici (Subcontracting) Saklanmalı Faturalar, sözleşmeler Ortağın standart prosedürlerini açıklayan bir doküman (ihale yöntemi, vs.) 65

65 Raporlamada karşılaşılan sorunlar Ayrıntı (özellikle finansal verilerle ilgili) Komisyon un belirlediği detay ve kurallarla uyumlu bir kayıt tutmak Formları elle doldurmak Elektronik sistemden formları doldurmak Geçersiz Harcamalar Harcama yapmadan geçerliliğini kontrol etmek Raporlarda gecikme Son tarihi gözetmek Yanlış bütçe kalemindeki harcamalar Harcamaları sınıflandırmak 66

66 Ödeme Modelleri

67 İlk Ödeme (Pre-financing) Hibe Sözleşmesi yürürlüğe girdikten 30 gün içinde koordinatörün hesabına gönderiliyor. Standart bir miktarı yok fakat ortalama miktar: proje bütçesi / raporlama dönemi+1 Örn.: luk 36 aylık proje (2 raporlama dönemi) = / 3 = Proje bütçesinin %5 i ilk ödeme miktarından kesilerek Garanti Fonuna aktarılır. Örn.: x %5 = = Koordinatörün ödemeyi nasıl dağıtacağı, hangi dönemlerde ödeyeceği konsorsiyum anlaşmasında belirlenebilir.

68 Ara Ödemeler ve Son Ödeme Proje bütçesinin %90 ı limiti var son ödemeye kadar. Raporlama dönemlerinde raporlanan ve EC tarafından kabul edilen miktarda gönderilir. Örnek: Proje bütçesi : ( 3 rapor dönemi) İlk ödeme : ( ) İlk raporda talep edilen ve gönderilen : İkinci raporda talep edilen ve onaylanan : Gönderilen = Son raporda talep edilen ve onaylanan : Gönderilen =

69 Proje Yürütmede Öneriler Horizon 2020 Model Grant Agreement ı (MGA) okumak/anlamak, İdari yönetim yapısını Komisyon un belirlediği kurallara göre yürütmek için doğru bir şekilde organize etmek, Projedeki harcamaların, harcamayı gerçekleştirmeden ve beyan etmeden önce geçerliliğini kontrol etmek DoW, MGA ve koordinatör Kayıtların doğru bir şekilde tutulması ve kayda geçirilmesi Sorular? Üniversitenizdeki proje ofisiyle irtibat kurun! TÜBİTAK UKO yla irtibat kurun! Koordinatörle irtibat kurun! 70

70 71

71 Ahu PERŞEMBE Horizon 2020 Yasal ve Finansal Konular Ulusal İrtibat Noktası

Horizon 2020 de Yasal ve Finansal Konular

Horizon 2020 de Yasal ve Finansal Konular G. Fırat GEDİKLİ AB H2020 Programı Ulusal Koordinasyon Ofisi 14 Mayıs 2014 Sabancı Üniversitesi - İstanbul Sunum Planı H2020 Programı Yasal Konular Hibe Sözleşmesi

Horizon 2020 de Yasal ve Finansal Konular G. Fırat GEDİKLİ AB H2020 Programı Ulusal Koordinasyon Ofisi 14 Mayıs 2014 Sabancı Üniversitesi - İstanbul Sunum Planı H2020 Programı Yasal Konular Hibe Sözleşmesi

İlk Ödeme (Pre-financing)

") Kaynak Aktarımı İlk Ödeme (Pre-financing) Hibe Sözleşmesi yürürlüğe girdikten 30 gün içinde veya projenin başlangıç tarihinden 10 gün önce koordinatörün hesabına gönderiliyor. Proje bütçesinin %5 i ilk

Kaynak Aktarımı İlk Ödeme (Pre-financing) Hibe Sözleşmesi yürürlüğe girdikten 30 gün içinde veya projenin başlangıç tarihinden 10 gün önce koordinatörün hesabına gönderiliyor. Proje bütçesinin %5 i ilk

AB 7. ÇP Projelerinin. Hazırlanması. Orbay BÜLBÜL Yasal ve Finansal Konular Ulusal İrtibat Noktası 6 Mayıs 2010, Ankara

AB 7. ÇP Projelerinin Bütçe Modelleri ve Bütçelerinin Hazırlanması Orbay BÜLBÜL Yasal ve Finansal Konular Ulusal İrtibat Noktası 6 Mayıs 2010, Ankara ÇP Projelerinde Bütçe Öngörüsü ü Hazırlama 2 Bütçe

AB 7. ÇP Projelerinin Bütçe Modelleri ve Bütçelerinin Hazırlanması Orbay BÜLBÜL Yasal ve Finansal Konular Ulusal İrtibat Noktası 6 Mayıs 2010, Ankara ÇP Projelerinde Bütçe Öngörüsü ü Hazırlama 2 Bütçe

7. ÇP Finansal Kurallar

7. ÇP Finansal Kurallar Sema KARAARSLAN Yasal ve Finansal Konular Ulusal Đrtibat Noktası 3 Mart 2010 TÜBĐTAK 7. ÇP de Terminoloji Grant Agreement : Komisyon ve koordinatör arasında imzalanan kontrat. Konsorsiyum

7. ÇP Finansal Kurallar Sema KARAARSLAN Yasal ve Finansal Konular Ulusal Đrtibat Noktası 3 Mart 2010 TÜBĐTAK 7. ÇP de Terminoloji Grant Agreement : Komisyon ve koordinatör arasında imzalanan kontrat. Konsorsiyum

7.ÇP deyasal ve Finansal Konular

7.ÇP deyasal ve Finansal Konular G. Fırat GEDİKLİ AB 7.Çerçeve Programı Ulusal Koordinasyon Ofisi 08 Kasım 2012 Ankara Sunum Planı Yasal Konular (Sözleşmeler) Koordinatörün Rolü Konsorsiyum Anlaşması Başarılı

7.ÇP deyasal ve Finansal Konular G. Fırat GEDİKLİ AB 7.Çerçeve Programı Ulusal Koordinasyon Ofisi 08 Kasım 2012 Ankara Sunum Planı Yasal Konular (Sözleşmeler) Koordinatörün Rolü Konsorsiyum Anlaşması Başarılı

BAŞKENT ÜNİVERSİTESİ PROJE, EĞİTİM, DANIŞMANLIK, BİLİRKİŞİ VB. HİZMETLERE İLİŞKİN İDARİ VE MALİ UYGULAMA ESASLARI

BAŞKENT ÜNİVERSİTESİ PROJE, EĞİTİM, DANIŞMANLIK, BİLİRKİŞİ VB. HİZMETLERE İLİŞKİN İDARİ VE MALİ UYGULAMA ESASLARI 1. İLKELER 1.1. Bu dokümanda belirlenen ilkeler; Üniversitenin akademik faaliyetleri dışında

BAŞKENT ÜNİVERSİTESİ PROJE, EĞİTİM, DANIŞMANLIK, BİLİRKİŞİ VB. HİZMETLERE İLİŞKİN İDARİ VE MALİ UYGULAMA ESASLARI 1. İLKELER 1.1. Bu dokümanda belirlenen ilkeler; Üniversitenin akademik faaliyetleri dışında

7. ÇP Finansal Kurallar Sema KARAARSLAN

7. ÇP Finansal Kurallar Sema KARAARSLAN 14 15 Nisan 2008 ANTALYA 7. ÇP de Terminoloji Grant Agreement :Komisyon ve koordinatör arasında imzalanan kontrat Konsorsiyum Agreement :Ortaklar arasında imzalanan,

7. ÇP Finansal Kurallar Sema KARAARSLAN 14 15 Nisan 2008 ANTALYA 7. ÇP de Terminoloji Grant Agreement :Komisyon ve koordinatör arasında imzalanan kontrat Konsorsiyum Agreement :Ortaklar arasında imzalanan,

7. ÇP Finansal Kurallar Sema KARAARSLAN

7. ÇP Finansal Kurallar Sema KARAARSLAN 13 Kasım 2008 6. ÇP 7. ÇP Terminoloji Değişikliği Contract Grant Agreement Contractor Beneficiary Instruments Funding Schemes Audit certificate Certificate on Financial

7. ÇP Finansal Kurallar Sema KARAARSLAN 13 Kasım 2008 6. ÇP 7. ÇP Terminoloji Değişikliği Contract Grant Agreement Contractor Beneficiary Instruments Funding Schemes Audit certificate Certificate on Financial

Konsorsiyum yapısı. Sözleşmede yer alan görevler. Ortak3. Ortak4 Koordinatör. Ortak6. Ortak2 Ortak5 Ortak1. Ortak7. Ortak8

AB 7.Çerçeve Programı Projelere Nasıl Dahil Olabilirsiniz? Oğuz YAPAR TÜBİTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi KOBİ Yararına Araştırma Ulusal İrtibat Noktası Projedeki durumunuzu belirlemek...

AB 7.Çerçeve Programı Projelere Nasıl Dahil Olabilirsiniz? Oğuz YAPAR TÜBİTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi KOBİ Yararına Araştırma Ulusal İrtibat Noktası Projedeki durumunuzu belirlemek...

İSTANBUL ÜNİVERSİTESİ AVRUPA BİRLİĞİ ve DİĞER ULUSLARARASI PROJELER

İSTANBUL ÜNİVERSİTESİ AVRUPA BİRLİĞİ ve DİĞER ULUSLARARASI PROJELER İstanbul Üniversitesi Avrupa Birliği ve Uluslararası Projeler Ofisi 29.04.2018 1. UFUK2020 İÇİNDEKİLER 1.1. U2020 Kapsamında Çağrı Takibi

İSTANBUL ÜNİVERSİTESİ AVRUPA BİRLİĞİ ve DİĞER ULUSLARARASI PROJELER İstanbul Üniversitesi Avrupa Birliği ve Uluslararası Projeler Ofisi 29.04.2018 1. UFUK2020 İÇİNDEKİLER 1.1. U2020 Kapsamında Çağrı Takibi

REKTÖRLÜK E BAĞLI BİRİMLER: PROJE DESTEK OFİSİ PDO Stratejİ Gelİştİrme Daİre BaşkanlIĞI Muhasebe BİRİMİ TÜBİTAK ve AB PROJE OFİSİ TAB PROJE OFİSİ

Araştırmalar Koordinatörlüğü Proje Destek Ofisi Ankara, Mart 2011 REKTÖRLÜK E BAĞLI BİRİMLER: PROJE DESTEK OFİSİ PDO Stratejİ Gelİştİrme Daİre BaşkanlIĞI Muhasebe BİRİMİ TÜBİTAK ve AB PROJE OFİSİ TAB PROJE

Araştırmalar Koordinatörlüğü Proje Destek Ofisi Ankara, Mart 2011 REKTÖRLÜK E BAĞLI BİRİMLER: PROJE DESTEK OFİSİ PDO Stratejİ Gelİştİrme Daİre BaşkanlIĞI Muhasebe BİRİMİ TÜBİTAK ve AB PROJE OFİSİ TAB PROJE

Proje Bütçelendirme. Rıfat Ünal Sayman. www.rec.org.tr

Proje Bütçelendirme Rıfat Ünal Sayman Bütçe - Tanım Mali kaynakları planlanan hedeflere sistematik olarak bağlamanın aracı. En basit anlamıyla bütçe, belli bir gelecek dönem için beklenen gelir ve giderleri

Proje Bütçelendirme Rıfat Ünal Sayman Bütçe - Tanım Mali kaynakları planlanan hedeflere sistematik olarak bağlamanın aracı. En basit anlamıyla bütçe, belli bir gelecek dönem için beklenen gelir ve giderleri

AVRUPA BİRLİĞİ UFUK 2020 PROGRAMI SOSYO-EKONOMİK VE BEŞERİ BİLİMLER ALANI. Burcu B. GÖĞÜŞ DOĞAN

AVRUPA BİRLİĞİ UFUK 2020 PROGRAMI SOSYO-EKONOMİK VE BEŞERİ BİLİMLER ALANI Burcu B. GÖĞÜŞ DOĞAN Ulusal İrtibat Noktası 25 Haziran 2015, Ankara Üniversitesi SBF Sunum İçeriği Avrupa Birliği Ufuk 2020 Programı

AVRUPA BİRLİĞİ UFUK 2020 PROGRAMI SOSYO-EKONOMİK VE BEŞERİ BİLİMLER ALANI Burcu B. GÖĞÜŞ DOĞAN Ulusal İrtibat Noktası 25 Haziran 2015, Ankara Üniversitesi SBF Sunum İçeriği Avrupa Birliği Ufuk 2020 Programı

AB 7. ÇP Projeleri. Eğitimi. Orbay BÜLBÜL Yasal ve Finansal Konular Ulusal Đrtibat Noktası 9 Ocak 2012, Eskişehir

AB 7. ÇP Projeleri Yasal ve Finansal Konular Eğitimi Orbay BÜLBÜL Yasal ve Finansal Konular Ulusal Đrtibat Noktası 9 Ocak 2012, Eskişehir AJANDA AB 7.Çerçeve Programları Genel Bilgiler AB 7.Çerçeve Programı

AB 7. ÇP Projeleri Yasal ve Finansal Konular Eğitimi Orbay BÜLBÜL Yasal ve Finansal Konular Ulusal Đrtibat Noktası 9 Ocak 2012, Eskişehir AJANDA AB 7.Çerçeve Programları Genel Bilgiler AB 7.Çerçeve Programı

H.Cem ÇELİKÖZ, SMMM AB Hibe Denetçisi, İzleme Uzmanı

H.Cem ÇELİKÖZ, SMMM AB Hibe Denetçisi, İzleme Uzmanı FİNANSAL RİSK NEDİR? PROJE belirli bir AMAÇ için belirli bir AMAÇ için amaca uygun ve önceden belirlenmiş bir SÜRE içinde mevcut yada dış kaynaklardan

H.Cem ÇELİKÖZ, SMMM AB Hibe Denetçisi, İzleme Uzmanı FİNANSAL RİSK NEDİR? PROJE belirli bir AMAÇ için belirli bir AMAÇ için amaca uygun ve önceden belirlenmiş bir SÜRE içinde mevcut yada dış kaynaklardan

PROJE UYGULAMA SÜRECİ 2010 YILI DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI RAPORLAMA EĞİTİMİ

PROJE UYGULAMA SÜRECİ 2010 YILI DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI RAPORLAMA EĞİTİMİ 2 Raporlama Yükümlülükleri Nihai Rapor Proje Sonrası Değerlendirme Raporu 3 NİHAİ RAPOR Nihai rapor nedir? Nihai Rapor,

PROJE UYGULAMA SÜRECİ 2010 YILI DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI RAPORLAMA EĞİTİMİ 2 Raporlama Yükümlülükleri Nihai Rapor Proje Sonrası Değerlendirme Raporu 3 NİHAİ RAPOR Nihai rapor nedir? Nihai Rapor,

EK-B BÜTÇE. Proje Bütçesi (Başvuru Rehberi Ek B) içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-1 Faaliyet Bütçesi

içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-1 Faaliyet Bütçesi") BÜTÇE 2 Proje Bütçesi Proje Bütçesi (Başvuru Rehberi Ek B) içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-2 Beklenen Finansman Kaynakları EK B-3 Maliyetlerin Gerekçelendirilmesi

BÜTÇE 2 Proje Bütçesi Proje Bütçesi (Başvuru Rehberi Ek B) içinde doldurulacak 3 farklı çalışma sayfası olduğunu unutmayınız. EK B-2 Beklenen Finansman Kaynakları EK B-3 Maliyetlerin Gerekçelendirilmesi

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI 5746 SAYILI KANUN TEKNOGİRİŞİM SERMAYESİ DESTEĞİ DENETİM KILAVUZU

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI 5746 SAYILI KANUN TEKNOGİRİŞİM SERMAYESİ DESTEĞİ DENETİM KILAVUZU DESTEKLENEN İŞLETMELERİN YERİNDE IZLENMESİ-DENETLENMESİ ÖDEMELER VE DİĞER HUSUSLAR Bu denetim

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI 5746 SAYILI KANUN TEKNOGİRİŞİM SERMAYESİ DESTEĞİ DENETİM KILAVUZU DESTEKLENEN İŞLETMELERİN YERİNDE IZLENMESİ-DENETLENMESİ ÖDEMELER VE DİĞER HUSUSLAR Bu denetim

YENİ YMM RAPORU FORMATI

YENİ YMM RAPORU FORMATI KATILIM ÖNCESİ MALİ YARDIM (IPA) SÜRECİNDE FAYDALANICI HARCAMASINI YAPTIĞI TUTAR KADAR ÖDEME ALABİLECEKTİR BELİRLENEN SÜREDE KULLANILMAYAN TUTAR AB BÜTÇESİNE İADE EDİLECEKTİR MALİ

YENİ YMM RAPORU FORMATI KATILIM ÖNCESİ MALİ YARDIM (IPA) SÜRECİNDE FAYDALANICI HARCAMASINI YAPTIĞI TUTAR KADAR ÖDEME ALABİLECEKTİR BELİRLENEN SÜREDE KULLANILMAYAN TUTAR AB BÜTÇESİNE İADE EDİLECEKTİR MALİ

7.ÇP Genel Finansal Kurallar 7. ÇERÇEVE PROGRAMI GENEL FİNANSAL KURALLAR. 09 Kasım 2007 v1

7. ÇERÇEVE PROGRAMI GENEL FİNANSAL KURALLAR 09 Kasım 2007 v1 İÇİNDEKİLER 1 ÖNSÖZ...3 2 Doğrudan ve Dolaylı Masraflar :...4 2.1 Doğrudan Masraflar:... 4 2.2 Dolaylı masraflar (overheads):... 10 2.2.1 Gerçek

7. ÇERÇEVE PROGRAMI GENEL FİNANSAL KURALLAR 09 Kasım 2007 v1 İÇİNDEKİLER 1 ÖNSÖZ...3 2 Doğrudan ve Dolaylı Masraflar :...4 2.1 Doğrudan Masraflar:... 4 2.2 Dolaylı masraflar (overheads):... 10 2.2.1 Gerçek

AVANS VE YOLLUK İŞLEMLERİ

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

Yenilik Transferi Ara Rapor Hazırlama Rehberi

Hayatboyu Öğrenme Programı - 2007-2013 Leonardo Da Vinci Programı Yenilik Transferi Ara Rapor Hazırlama Rehberi 2009 Ankara NOT: Bu rehber, Yenilik Transferi (TOI) proje sahibi kurumlarımıza, projelerine

Hayatboyu Öğrenme Programı - 2007-2013 Leonardo Da Vinci Programı Yenilik Transferi Ara Rapor Hazırlama Rehberi 2009 Ankara NOT: Bu rehber, Yenilik Transferi (TOI) proje sahibi kurumlarımıza, projelerine

BİGG. 1512 Teknogirişim Sermaye Destek Programı. Teknoloji ve Yenilik Destek Programları Başkanlığı (TEYDEB)

") BİGG 1512 Teknogirişim Sermaye Destek Programı Teknoloji ve Yenilik Destek Programları Başkanlığı (TEYDEB) İş Planı Tahmini Maliyet Formları Teknogirişim Sermaye Desteği Sermaye Desteği + Proje Desteği

BİGG 1512 Teknogirişim Sermaye Destek Programı Teknoloji ve Yenilik Destek Programları Başkanlığı (TEYDEB) İş Planı Tahmini Maliyet Formları Teknogirişim Sermaye Desteği Sermaye Desteği + Proje Desteği

DOKUZ EYLÜL ÜNİVERSİTESİ AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARCA DESTEKLENEN PROJELERİN KURUM PAYI VE EMANET HESAPLARI KULLANIM YÖNERGESİ

DOKUZ EYLÜL ÜNİVERSİTESİ AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARCA DESTEKLENEN PROJELERİN KURUM PAYI VE EMANET HESAPLARI KULLANIM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Sorumluluk, Tanımlar

DOKUZ EYLÜL ÜNİVERSİTESİ AVRUPA BİRLİĞİ VE ULUSLARARASI KURULUŞLARCA DESTEKLENEN PROJELERİN KURUM PAYI VE EMANET HESAPLARI KULLANIM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Sorumluluk, Tanımlar

2012 yılı sağlık harcamaları 76 milyar TL olup, GSYİH nin %5,4 üdür

Sağlık Sektörü Ulusal Ekonomimiz Açısından Kritik Sağlık Harcaması/GSYİH 2012 yılı sağlık harcamaları 76 milyar TL olup, GSYİH nin %5,4 üdür 10 % 9 8 7 6 5,4 5,3 5,4 5,4 5,8 6,0 6,1 6,1 5,6 5,3 5,4 5 4

Sağlık Sektörü Ulusal Ekonomimiz Açısından Kritik Sağlık Harcaması/GSYİH 2012 yılı sağlık harcamaları 76 milyar TL olup, GSYİH nin %5,4 üdür 10 % 9 8 7 6 5,4 5,3 5,4 5,4 5,8 6,0 6,1 6,1 5,6 5,3 5,4 5 4

2. Destek Programlar Çerçevesinde Yürütülen Projeler

IŞIK ÜNİVERSİTESİ PROJE YÜRÜTME YÖNERGESİ KAPSAM Bu esaslar, Işık Üniversitesi akademik ve idari birimleri ile bunların mensupları ve öğretim elemanlarınca yürütülen, kısmen veya tamamen yurt içi ve yurt

IŞIK ÜNİVERSİTESİ PROJE YÜRÜTME YÖNERGESİ KAPSAM Bu esaslar, Işık Üniversitesi akademik ve idari birimleri ile bunların mensupları ve öğretim elemanlarınca yürütülen, kısmen veya tamamen yurt içi ve yurt

Avrupa Birliği. Proje Yönetimi. Pınar Demirekler. Ulusal İrtibat Noktası

Avrupa Birliği Çerçeve eve Programlarında Proje Yönetimi Y Pınar Demirekler Gıda, Tarım m ve Balıkçılık, k, Biyoteknoloji Ulusal İrtibat Noktası Proje yönetimi - 7ÇP de Proje Yönetimi önemli mi? - Evet!

Avrupa Birliği Çerçeve eve Programlarında Proje Yönetimi Y Pınar Demirekler Gıda, Tarım m ve Balıkçılık, k, Biyoteknoloji Ulusal İrtibat Noktası Proje yönetimi - 7ÇP de Proje Yönetimi önemli mi? - Evet!

TÜBİTAK TEYDEB GENEL SANAYİ DESTEKLERİ ÇAĞRI SUNUMU

TÜBİTAK TEYDEB GENEL SANAYİ DESTEKLERİ ÇAĞRI SUNUMU / Kasım.2018 TÜBİTAK TEYDEB GENEL SADE Programı Çağrısı TÜBİTAK Teknoloji ve Yenilik Destek Programı (TEYDEB) kapsamında yer alan 1507 - KOBİ Ar-Ge Başlangıç

TÜBİTAK TEYDEB GENEL SANAYİ DESTEKLERİ ÇAĞRI SUNUMU / Kasım.2018 TÜBİTAK TEYDEB GENEL SADE Programı Çağrısı TÜBİTAK Teknoloji ve Yenilik Destek Programı (TEYDEB) kapsamında yer alan 1507 - KOBİ Ar-Ge Başlangıç

Ek B1. Faaliyet Bütçesi 1

Ek B1. Faaliyet Bütçesi 1 Giderler 0 1. İnsan Kaynakları 0 1.1 Maaşlar (sosyal güvenlik ödemeleri ve ilgili diğer giderler de dahil olmak üzere brüt maaşlar, yerel personel)3 0 1.1.1 Teknik Aylık 12 700

Ek B1. Faaliyet Bütçesi 1 Giderler 0 1. İnsan Kaynakları 0 1.1 Maaşlar (sosyal güvenlik ödemeleri ve ilgili diğer giderler de dahil olmak üzere brüt maaşlar, yerel personel)3 0 1.1.1 Teknik Aylık 12 700

T.C. MUŞ ALPARSLAN ÜNİVERSİTESİ BAP KOORDİNASYON BİRİMİ İŞ AKIŞ ŞEMASI

BAP KOORDİNASYON BİRİMİ İŞ AKIŞ ŞEMASI PROJE ÖNERİSİ PROJE KAYIT VE KONTROL DEĞERLENDİRME RED KABUL SÖZLEŞME SATIN ALMA DEĞİŞİKLİK TALEPLERİ TALEBİN ALINMASI KONTROLÜ VE DEĞERLENDİRMESİ EK SÜRE-EK ÖDENEK

BAP KOORDİNASYON BİRİMİ İŞ AKIŞ ŞEMASI PROJE ÖNERİSİ PROJE KAYIT VE KONTROL DEĞERLENDİRME RED KABUL SÖZLEŞME SATIN ALMA DEĞİŞİKLİK TALEPLERİ TALEBİN ALINMASI KONTROLÜ VE DEĞERLENDİRMESİ EK SÜRE-EK ÖDENEK

TANITIM GÖREVLENDİRME PROSEDÜRÜ

Sayfa 1 / 6 1. Amaç Bu prosedürün amacı, Üniversitemiz Tanıtım Dönemi faaliyetlerinin etkin ve verimli bir şekilde yürütülmesi ve görevlendirme usul ve esaslarının açıklanmasıdır. 2. Kapsam Bu prosedür,

Sayfa 1 / 6 1. Amaç Bu prosedürün amacı, Üniversitemiz Tanıtım Dönemi faaliyetlerinin etkin ve verimli bir şekilde yürütülmesi ve görevlendirme usul ve esaslarının açıklanmasıdır. 2. Kapsam Bu prosedür,

Destekli Proje İşletme Prosedürü

Destekli Proje İşletme Prosedürü Teknoloji Transfer Ofisi 2014 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer Ceran Genel Sekreter V. Prof. Dr. Sabahattin Aydın Rektör

Destekli Proje İşletme Prosedürü Teknoloji Transfer Ofisi 2014 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer Ceran Genel Sekreter V. Prof. Dr. Sabahattin Aydın Rektör

KA2 - Stratejik Ortaklıklar Mesleki Eğitim. Bütçe ve Yönetimi. Özgür Nurdoğan Mesleki Eğitim Programı Uzmanı

KA2 - Stratejik Ortaklıklar Mesleki Eğitim Bütçe ve Yönetimi Özgür Nurdoğan Mesleki Eğitim Programı Uzmanı Genel Görünüm 1. Bütçe Kalemleri 2. Bütçe Kalemleri Hibe Hesaplama ve Destekleyici Belgeler 3.

KA2 - Stratejik Ortaklıklar Mesleki Eğitim Bütçe ve Yönetimi Özgür Nurdoğan Mesleki Eğitim Programı Uzmanı Genel Görünüm 1. Bütçe Kalemleri 2. Bütçe Kalemleri Hibe Hesaplama ve Destekleyici Belgeler 3.

T.C. İSTANBUL MEDİPOL ÜNİVERSİTESİ DANIŞMANLIK HİZMETLERİ YÖNERGESİ*

T.C. İSTANBUL MEDİPOL ÜNİVERSİTESİ DANIŞMANLIK HİZMETLERİ YÖNERGESİ* Amaç Madde 1- (1) Bu yönergenin amacı, İstanbul Medipol Üniversitesi bünyesinde kadrolu öğretim üyesi ve idari personelin özel sektör

T.C. İSTANBUL MEDİPOL ÜNİVERSİTESİ DANIŞMANLIK HİZMETLERİ YÖNERGESİ* Amaç Madde 1- (1) Bu yönergenin amacı, İstanbul Medipol Üniversitesi bünyesinde kadrolu öğretim üyesi ve idari personelin özel sektör

İSTANBUL TİCARET ÜNİVERSİTESİ SEYAHAT YÖNERGESİ

NOT: BU YÖNERGELER 20 NİSAN 2010 TARİH 72/1 SAYILI MÜTEVELLİ HEYETİ KARARI İLE KABUL EDİLMİŞTİR. İSTANBUL TİCARET ÜNİVERSİTESİ SEYAHAT YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

NOT: BU YÖNERGELER 20 NİSAN 2010 TARİH 72/1 SAYILI MÜTEVELLİ HEYETİ KARARI İLE KABUL EDİLMİŞTİR. İSTANBUL TİCARET ÜNİVERSİTESİ SEYAHAT YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

AÇIKLAMALI MODEL HİBE SÖZLEŞMESİ (ANNOTATED MODEL GRANT AGREEMENT-AMGA) KAPSAMINDA FİNANSAL KONULARA İLİŞKİN ÖZELLİKLİ DURUMLAR

KAPSAMINDA FİNANSAL KONULARA İLİŞKİN ÖZELLİKLİ DURUMLAR") AÇIKLAMALI MODEL HİBE SÖZLEŞMESİ (ANNOTATED MODEL GRANT AGREEMENT-AMGA) KAPSAMINDA FİNANSAL KONULARA İLİŞKİN ÖZELLİKLİ DURUMLAR Aşağıda yer alan konular, Ulusal Koordinasyon Ofisi tarafından yöneltilen

AÇIKLAMALI MODEL HİBE SÖZLEŞMESİ (ANNOTATED MODEL GRANT AGREEMENT-AMGA) KAPSAMINDA FİNANSAL KONULARA İLİŞKİN ÖZELLİKLİ DURUMLAR Aşağıda yer alan konular, Ulusal Koordinasyon Ofisi tarafından yöneltilen

T.C. YAŞAR ÜNİVERSİTESİ AKADEMİK VE İDARİ PERSONELİN YURT İÇİ VE YURT DIŞI İDARİ GÖREVLENDİRME, YOLLUK VE SEYAHAT HARCAMALARI YÖNERGESİ

T.C. YAŞAR ÜNİVERSİTESİ AKADEMİK VE İDARİ PERSONELİN YURT İÇİ VE YURT DIŞI İDARİ GÖREVLENDİRME, YOLLUK VE SEYAHAT HARCAMALARI YÖNERGESİ Amaç Madde 1- (1) Bu yönerge, Yaşar Üniversitesi personelinin, yurt

T.C. YAŞAR ÜNİVERSİTESİ AKADEMİK VE İDARİ PERSONELİN YURT İÇİ VE YURT DIŞI İDARİ GÖREVLENDİRME, YOLLUK VE SEYAHAT HARCAMALARI YÖNERGESİ Amaç Madde 1- (1) Bu yönerge, Yaşar Üniversitesi personelinin, yurt

TÜBİTAK ULUSLARARASI İŞBİRLİKLERİNE KATILIMI ÖZENDİRMEYE YÖNELİK DESTEK VE ÖDÜL PROGRAMLARI. Ebru İMAMOĞLU. Ekim 2014

TÜBİTAK ULUSLARARASI İŞBİRLİKLERİNE KATILIMI ÖZENDİRMEYE YÖNELİK DESTEK VE ÖDÜL PROGRAMLARI Ebru İMAMOĞLU Ekim 2014 Temel Hedefler Temel hedef, H2020 geri dönüş oranı ve başarı yüzdesini artırmak! Katılım

TÜBİTAK ULUSLARARASI İŞBİRLİKLERİNE KATILIMI ÖZENDİRMEYE YÖNELİK DESTEK VE ÖDÜL PROGRAMLARI Ebru İMAMOĞLU Ekim 2014 Temel Hedefler Temel hedef, H2020 geri dönüş oranı ve başarı yüzdesini artırmak! Katılım

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

2014 YILI DOĞRUDAN FAALIYET DESTEĞI (DFD) PROGRAMI, SIKÇA SORULAN SORULAR

PROGRAMI, SIKÇA SORULAN SORULAR") 2014 YILI DOĞRUDAN FAALIYET DESTEĞI (DFD) PROGRAMI, SIKÇA SORULAN SORULAR Bu teklif çağrılarına ilişkin sorulan soruların birçoğu, Başvuru Rehberlerinin dikkatli bir şekilde okunmasıyla cevaplandırılabilir.

2014 YILI DOĞRUDAN FAALIYET DESTEĞI (DFD) PROGRAMI, SIKÇA SORULAN SORULAR Bu teklif çağrılarına ilişkin sorulan soruların birçoğu, Başvuru Rehberlerinin dikkatli bir şekilde okunmasıyla cevaplandırılabilir.

Ortak Arama YöntemleriY. TÜBİTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi

Ortak Arama YöntemleriY TÜBİTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi İçerik Katılım Kuralları Ortak Arama Yöntemleri Ağlar CORDIS UİN Ağları 7.ÇP Web sayfası- Profil Araştırmacı Kataloğu Diğer

Ortak Arama YöntemleriY TÜBİTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi İçerik Katılım Kuralları Ortak Arama Yöntemleri Ağlar CORDIS UİN Ağları 7.ÇP Web sayfası- Profil Araştırmacı Kataloğu Diğer

Leonardo da Vinci Hareketlilik Nihai Rapor Hazırlama. 11 Haziran 2013 Ankara

Leonardo da Vinci Hareketlilik Nihai Rapor Hazırlama 11 Haziran 2013 Ankara Belgeler Bilgiler Harcamalar Hatırlatmalar Sunu İçeriği Nihai Rapor Belgeleri 1. Proje bitiminden sonra gönderilecek belgeler

Leonardo da Vinci Hareketlilik Nihai Rapor Hazırlama 11 Haziran 2013 Ankara Belgeler Bilgiler Harcamalar Hatırlatmalar Sunu İçeriği Nihai Rapor Belgeleri 1. Proje bitiminden sonra gönderilecek belgeler

TÜRKİYE AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ

TEBLİĞ Maliye Bakanlığından: TÜRKİYE AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ (SIRA NO: 2) Avrupa Birliği (AB) ve Türkiye arasında, AB'nin finanse ettiği ya da Türkiye-AB ortak finansmanı ile yürütülen

TEBLİĞ Maliye Bakanlığından: TÜRKİYE AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİ (SIRA NO: 2) Avrupa Birliği (AB) ve Türkiye arasında, AB'nin finanse ettiği ya da Türkiye-AB ortak finansmanı ile yürütülen

Ar-Ge Destekleri. Bilgi Dokümanı SAN-TEZ PROGRAMI TÜBİTAK TEYDEB DESTEK PROGRAMLARI. Huriser BALCI Ar-Ge Koordinatörü

Ar-Ge Destekleri Bilgi Dokümanı SAN-TEZ PROGRAMI TÜBİTAK TEYDEB DESTEK PROGRAMLARI Huriser BALCI Ar-Ge Koordinatörü BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI SAN-TEZ PROGRAMI DESTEK ORANI : Bakanlık tarafından

Ar-Ge Destekleri Bilgi Dokümanı SAN-TEZ PROGRAMI TÜBİTAK TEYDEB DESTEK PROGRAMLARI Huriser BALCI Ar-Ge Koordinatörü BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI SAN-TEZ PROGRAMI DESTEK ORANI : Bakanlık tarafından

TÜBİTAK TEYDEB 1507 KOBİ AR-GE BAŞLANGIÇ DESTEK PROGRAMI

TÜBİTAK TEYDEB 1507 KOBİ AR-GE BAŞLANGIÇ DESTEK PROGRAMI / Mart.2016 TÜBİTAK TEYDEB 1507 Program Başvuru Şartları TÜBİTAK Teknoloji ve Yenilik Destek Programı (TEYDEB) kapsamında yer alan 1507 - KOBİ Ar-Ge

TÜBİTAK TEYDEB 1507 KOBİ AR-GE BAŞLANGIÇ DESTEK PROGRAMI / Mart.2016 TÜBİTAK TEYDEB 1507 Program Başvuru Şartları TÜBİTAK Teknoloji ve Yenilik Destek Programı (TEYDEB) kapsamında yer alan 1507 - KOBİ Ar-Ge

T.C. BİLİM SANAYİ VE TEKNOLOJİ BAKANLIĞI SANAYİ KURULUŞLARI İÇİN TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI

T.C. BİLİM SANAYİ VE TEKNOLOJİ BAKANLIĞI SANAYİ KURULUŞLARI İÇİN TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI Proje Programından Kimler Faydalanabilir? Program, Ar-Ge ve yenilik faaliyetleri sonucu ortaya çıkan

T.C. BİLİM SANAYİ VE TEKNOLOJİ BAKANLIĞI SANAYİ KURULUŞLARI İÇİN TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI Proje Programından Kimler Faydalanabilir? Program, Ar-Ge ve yenilik faaliyetleri sonucu ortaya çıkan

TÜBİTAK ULUSLARARASI İŞBİRLİKLERİNE KATILIMI ÖZENDİRMEYE YÖNELİK DESTEK VE ÖDÜL PROGRAMLARI. Ebru İMAMOĞLU. Ekim 2014

TÜBİTAK ULUSLARARASI İŞBİRLİKLERİNE KATILIMI ÖZENDİRMEYE YÖNELİK DESTEK VE ÖDÜL PROGRAMLARI Ebru İMAMOĞLU Ekim 2014 Temel Hedefler Temel hedef, H2020 geri dönüş oranı ve başarı yüzdesini artırmak! Katılım

TÜBİTAK ULUSLARARASI İŞBİRLİKLERİNE KATILIMI ÖZENDİRMEYE YÖNELİK DESTEK VE ÖDÜL PROGRAMLARI Ebru İMAMOĞLU Ekim 2014 Temel Hedefler Temel hedef, H2020 geri dönüş oranı ve başarı yüzdesini artırmak! Katılım

1.1) Personel Giderleri(Staff Cost) GENEL HUSUSLAR BÜTÇE KALEMLERİNE İLİŞKİN AÇIKLAMA. A- Doğrudan Giderler Kalemi(Direct Cost)

Personel Giderleri(Staff Cost) GENEL HUSUSLAR BÜTÇE KALEMLERİNE İLİŞKİN AÇIKLAMA. A- Doğrudan Giderler Kalemi(Direct Cost)") Hayatboyu Öğrenme Programı 2007-2013 Leonardo da Vinci Leonardo da Vinci Programı Yenilik Transferi BÜTÇE HAZIRLAMA REHBERİ Avrupa Birliği Eğitim ve Gençlik Programları Merkezi Başkanlığı 1 GENEL HUSUSLAR

Hayatboyu Öğrenme Programı 2007-2013 Leonardo da Vinci Leonardo da Vinci Programı Yenilik Transferi BÜTÇE HAZIRLAMA REHBERİ Avrupa Birliği Eğitim ve Gençlik Programları Merkezi Başkanlığı 1 GENEL HUSUSLAR

ANKARA ÜNİVERSİTESİ DİL VE TARİH-COĞRAFYA FAKÜLTESİ EKDERS ÖDEME SÜRECİ İŞ AKIŞ ŞEMASI

EKDERS ÖDEME SÜRECİ İŞ AKIŞ ŞEMASI Ders Yükü Formlarının Alınması Kontrol Edilmesi Formların Programa Girişlerinin Yapılması Ayın Bitmesi İle Birlikte Ders Yükü Formları Teslim Alınır., 9, 9, 88 Sayılı

EKDERS ÖDEME SÜRECİ İŞ AKIŞ ŞEMASI Ders Yükü Formlarının Alınması Kontrol Edilmesi Formların Programa Girişlerinin Yapılması Ayın Bitmesi İle Birlikte Ders Yükü Formları Teslim Alınır., 9, 9, 88 Sayılı

PROJE BAŞVURU PROSEDÜRÜ

Doküman No BPF-1041 İlk Yayın Tarihi 01.09.2018 PROJE BAŞVURU PROSEDÜRÜ Revizyon Tarihi Revizyon No Sayfa 1/7 1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi Bilimsel Araştırma Projeleri (BAP) komisyonu

Doküman No BPF-1041 İlk Yayın Tarihi 01.09.2018 PROJE BAŞVURU PROSEDÜRÜ Revizyon Tarihi Revizyon No Sayfa 1/7 1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi Bilimsel Araştırma Projeleri (BAP) komisyonu

Çerçeve Program projelerinin yürütülmesinde dikkat edilecek önemli hususlar

Çerçeve Program projelerinin yürütülmesinde dikkat edilecek önemli hususlar I- Projenin başlangıcı 1. Kontrat, koordinatör tarafından imzalanıp Komisyon a ulaştırılması ve Komisyon yetkilisi tarafından

Çerçeve Program projelerinin yürütülmesinde dikkat edilecek önemli hususlar I- Projenin başlangıcı 1. Kontrat, koordinatör tarafından imzalanıp Komisyon a ulaştırılması ve Komisyon yetkilisi tarafından

SANKO ÜNİVERSİTESİ GÖREVLENDİRME

SANKO ÜNİVERSİTESİ GÖREVLENDİRME ve HARCIRAH YÖNERGESİ Amaç ve Kapsam MADDE 1- (1) Bu Yönerge; SANKO Üniversitesi Mütevelli Heyeti Başkan ve Üyeleri, Mütevelli Heyeti tarafından oluşturulacak, kurul veya

SANKO ÜNİVERSİTESİ GÖREVLENDİRME ve HARCIRAH YÖNERGESİ Amaç ve Kapsam MADDE 1- (1) Bu Yönerge; SANKO Üniversitesi Mütevelli Heyeti Başkan ve Üyeleri, Mütevelli Heyeti tarafından oluşturulacak, kurul veya

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI MAYIS 2016 Üniversitemizde Yürütülen Projeler ve Destekleyen Kuruluşlar PROJELER DESTEKLEYEN KURULUŞ BAP TUBĠTAK AB SAN-TEZ DĠĞER KURUMLARCA DESTEKLENEN PROJELER

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI MAYIS 2016 Üniversitemizde Yürütülen Projeler ve Destekleyen Kuruluşlar PROJELER DESTEKLEYEN KURULUŞ BAP TUBĠTAK AB SAN-TEZ DĠĞER KURUMLARCA DESTEKLENEN PROJELER

BAP Bilimsel Etkinlik Katılım Destek Prosedürü

BAP Bilimsel Etkinlik Katılım Destek Prosedürü Bilimsel Araştırma Projeleri Komisyonu Teknoloji Transfer Ofisi 2017 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer

BAP Bilimsel Etkinlik Katılım Destek Prosedürü Bilimsel Araştırma Projeleri Komisyonu Teknoloji Transfer Ofisi 2017 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer

Avrupa Birliği 7. Çerçeve Programı Değerlendirme Süreci ve Hakemlik

Avrupa Birliği 7. Çerçeve Programı Değerlendirme Süreci ve Hakemlik Projelerin Değerlendirilmesi Değerlendirme sürecinin en kritik kısımlarında bağımsız ve yüksek kaliteli uzmanlar rol alır. Her yıl 4500-5000

Avrupa Birliği 7. Çerçeve Programı Değerlendirme Süreci ve Hakemlik Projelerin Değerlendirilmesi Değerlendirme sürecinin en kritik kısımlarında bağımsız ve yüksek kaliteli uzmanlar rol alır. Her yıl 4500-5000

NAMIK KEMAL ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ (NKUTTO) YÖNERGESİ

YÖNERGESİ") 28/12/2012 Teknoloji Transfer Ofisi YÖNERGE NAMIK KEMAL ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ (NKUTTO) YÖNERGESİ Amaç MADDE 1 (1) Bu Yönergenin amacı, Namık Kemal Üniversitesi Teknoloji Transfer Ofisi

28/12/2012 Teknoloji Transfer Ofisi YÖNERGE NAMIK KEMAL ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ (NKUTTO) YÖNERGESİ Amaç MADDE 1 (1) Bu Yönergenin amacı, Namık Kemal Üniversitesi Teknoloji Transfer Ofisi

Uluslararası İşbirliği Daire Başkanlığı Destek ve Ödül Programı

Uluslararası İşbirliği Daire Başkanlığı Destek ve Ödül Programı Gürsel Fırat GEDİKLİ Horizon 2020 Yasal ve Finansal Konular Ulusal İrtibat Noktası 1 Çerçeve Programlarına Katılım Çerçeve Programlarına

Uluslararası İşbirliği Daire Başkanlığı Destek ve Ödül Programı Gürsel Fırat GEDİKLİ Horizon 2020 Yasal ve Finansal Konular Ulusal İrtibat Noktası 1 Çerçeve Programlarına Katılım Çerçeve Programlarına

Avrupa Birliği Proje Uzmanlığı Kampı (Proje Hazırlama, Proje Yönetimi ve Bağımsız Değerlendirici)

") Adaylık Döneminde Türkiye ye Sağlanan Mali Yardımlar Nelerdir? Katılım Öncesi AB Mali Yardımı Avrupa Yatırım Bankası Kredileri Topluluk ları (. Çerçeve ı, Hayatboyu Öğrenme ve Gençlik ları, Kültür ı, Rekabetçilik

Adaylık Döneminde Türkiye ye Sağlanan Mali Yardımlar Nelerdir? Katılım Öncesi AB Mali Yardımı Avrupa Yatırım Bankası Kredileri Topluluk ları (. Çerçeve ı, Hayatboyu Öğrenme ve Gençlik ları, Kültür ı, Rekabetçilik

2015 Yılı Erasmus+ Okul Eğitimi Programı Stratejik Ortaklıklar Ara Dönem Toplantısı. 23 Mayıs 2016 Ankara

2015 Yılı Erasmus+ Okul Eğitimi Programı Stratejik Ortaklıklar Ara Dönem Toplantısı 23 Mayıs 2016 Ankara Toplantı Programı 09:30-10:00 Kayıt ve Çay-kahve ikramı 10:00-11:00 İlerleme Raporu ve Proje Yönetimi

2015 Yılı Erasmus+ Okul Eğitimi Programı Stratejik Ortaklıklar Ara Dönem Toplantısı 23 Mayıs 2016 Ankara Toplantı Programı 09:30-10:00 Kayıt ve Çay-kahve ikramı 10:00-11:00 İlerleme Raporu ve Proje Yönetimi

TÜRKİYE HASTANE AFET PLANI EĞİTİMLERİ HASTANE AFET PLANI (HAP) FİNANS

FİNANS") TÜRKİYE HASTANE AFET PLANI EĞİTİMLERİ HASTANE AFET PLANI (HAP) FİNANS HAP Başkanı Finans Yönetim Zaman Ünite Satın Alma Tazminat/Hak Muhasebe-Bütçe Anlaşmalı kurumlar Türkiye Hastane Afet Planı (THAP)

TÜRKİYE HASTANE AFET PLANI EĞİTİMLERİ HASTANE AFET PLANI (HAP) FİNANS HAP Başkanı Finans Yönetim Zaman Ünite Satın Alma Tazminat/Hak Muhasebe-Bütçe Anlaşmalı kurumlar Türkiye Hastane Afet Planı (THAP)

PROJE FİŞLERİNDE BÜTÇE. Rıfat Ünal Sayman 15 Ocak 2010 Ankara. www.rec.org.tr

PROJE FİŞLERİNDE BÜTÇE Rıfat Ünal Sayman 15 Ocak 2010 Ankara Standart Proje Fişi Bölümleri 1. Temel Bilgiler (Basic information) 2. Genel Hedef ve Projenin Amacı (Overall Objective and Project Purpose)

PROJE FİŞLERİNDE BÜTÇE Rıfat Ünal Sayman 15 Ocak 2010 Ankara Standart Proje Fişi Bölümleri 1. Temel Bilgiler (Basic information) 2. Genel Hedef ve Projenin Amacı (Overall Objective and Project Purpose)

WEC 2016 DÜNYA ENERJİ KONGRESİ HİZMET ALIMI ZEYİLNAMESİ 02.06.2014

WEC 2016 DÜNYA ENERJİ KONGRESİ HİZMET ALIMI ZEYİLNAMESİ 02.06.2014 İDARİ ŞARTNAME 3.1 Maddesi ç) Hizmet Alımı son başvuru tarihi: 06.06.2014 d) Hizmet Alımı son başvuru saati: 17:00 ç) Hizmet Alımı son

WEC 2016 DÜNYA ENERJİ KONGRESİ HİZMET ALIMI ZEYİLNAMESİ 02.06.2014 İDARİ ŞARTNAME 3.1 Maddesi ç) Hizmet Alımı son başvuru tarihi: 06.06.2014 d) Hizmet Alımı son başvuru saati: 17:00 ç) Hizmet Alımı son

PROGRAM HAKKINDA GENEL BİLGİ VE 2013 YILI ÇAĞRISI

BİLGİ VE İLETİŞİM TEKNOLOJİLERİ POLİTİKA DESTEK PROGRAMI (2007-2013) PROGRAM HAKKINDA GENEL BİLGİ VE 2013 YILI ÇAĞRISI Kalkınma Bakanlığı Bilgi Toplumu Dairesi Gündem İş programının yaklaşımı İş programının

BİLGİ VE İLETİŞİM TEKNOLOJİLERİ POLİTİKA DESTEK PROGRAMI (2007-2013) PROGRAM HAKKINDA GENEL BİLGİ VE 2013 YILI ÇAĞRISI Kalkınma Bakanlığı Bilgi Toplumu Dairesi Gündem İş programının yaklaşımı İş programının

X/5 ESASLAR 1. Madde 2-(**) Bu Esaslar, TÜBİTAK a bağlı Merkez, Enstitü ve

Bu Esaslar, TÜBİTAK a bağlı Merkez, Enstitü ve") TÜBİTAK TARAFINDAN YÜRÜTÜLEN DIŞ DESTEKLİ PROJELERE İLİŞKİN İDARİ VE MALİ ESASLAR (*) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç Madde 1- Bu Esaslar, Türkiye Bilimsel ve Teknolojik Araştırma Kurumu (TÜBİTAK)

TÜBİTAK TARAFINDAN YÜRÜTÜLEN DIŞ DESTEKLİ PROJELERE İLİŞKİN İDARİ VE MALİ ESASLAR (*) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç Madde 1- Bu Esaslar, Türkiye Bilimsel ve Teknolojik Araştırma Kurumu (TÜBİTAK)

BAP Bilimsel Etkinlik Düzenleme Destek Prosedürü

BAP Bilimsel Etkinlik Düzenleme Destek Prosedürü Bilimsel Araştırma Projeleri Komisyonu Teknoloji Transfer Ofisi 2017 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer

BAP Bilimsel Etkinlik Düzenleme Destek Prosedürü Bilimsel Araştırma Projeleri Komisyonu Teknoloji Transfer Ofisi 2017 Yazan(lar) : Tarih : İlker KÖSE TTO Direktörü Onaylayan(lar) : Tarih : Prof. Dr. Ömer

Ömer Halisdemir Üniversitesi Fen Edebiyat Fakültesi

Avans Kredi İşlemleri 55 dk Fakülte Yönetim Kurulu Kararı Avans verilecek şahıs ya da kurumun tespiti yapılıp yönetim kurulu kararı alınır. Harcama belgesi tanzim edilir. Yapılacak harcama ya da ödemeye

Avans Kredi İşlemleri 55 dk Fakülte Yönetim Kurulu Kararı Avans verilecek şahıs ya da kurumun tespiti yapılıp yönetim kurulu kararı alınır. Harcama belgesi tanzim edilir. Yapılacak harcama ya da ödemeye

AVRUPA BİRLİĞİ GENEL SEKRETERLİĞİ. Bülent ÖZCAN Avrupa Birliği Genel Sekreterliği Proje Uygulama Başkanı

AVRUPA BİRLİĞİ GENEL SEKRETERLİĞİ İLLERİMİZ AVRUPA BİRLİĞİNE HAZIRLANIYOR PROGRAMI PROJE TEKLİF ÇAĞRISI 23 Şubat 2011 Bülent ÖZCAN Avrupa Birliği Genel Sekreterliği Proje Uygulama Başkanı SUNUM İÇERİĞİ

AVRUPA BİRLİĞİ GENEL SEKRETERLİĞİ İLLERİMİZ AVRUPA BİRLİĞİNE HAZIRLANIYOR PROGRAMI PROJE TEKLİF ÇAĞRISI 23 Şubat 2011 Bülent ÖZCAN Avrupa Birliği Genel Sekreterliği Proje Uygulama Başkanı SUNUM İÇERİĞİ

TÜBİTAK ULUSLARARASI İŞBİRLİĞİ DAİRE BAŞKANLIĞI ULUSLARARASI İŞBİRLİKLERİNE KATILIMI ÖZENDİRMEYE YÖNELİK DESTEK VE ÖDÜL PROGRAMLARI

TÜBİTAK ULUSLARARASI İŞBİRLİĞİ DAİRE BAŞKANLIĞI ULUSLARARASI İŞBİRLİKLERİNE KATILIMI ÖZENDİRMEYE YÖNELİK DESTEK VE ÖDÜL PROGRAMLARI 2020 SEYAHAT DESTEĞİ 1. Desteğin Tanımı ve Kapsamı U2020 Seyahat Desteği,

TÜBİTAK ULUSLARARASI İŞBİRLİĞİ DAİRE BAŞKANLIĞI ULUSLARARASI İŞBİRLİKLERİNE KATILIMI ÖZENDİRMEYE YÖNELİK DESTEK VE ÖDÜL PROGRAMLARI 2020 SEYAHAT DESTEĞİ 1. Desteğin Tanımı ve Kapsamı U2020 Seyahat Desteği,

ERASMUS KAPSAMINDA YAPILACAK HİBE VE DİĞER ÖDEMELERDE MUHASEBE KAYITLARI

ERASMUS KAPSAMINDA YAPILACAK HİBE VE DİĞER ÖDEMELERDE MUHASEBE KAYITLARI Muhasebeleştirme belgesi, muhasebe kayıtları ve proje numarası Söz konusu proje/projeler karşılığı hibeler bütçeye gelir veya gider

ERASMUS KAPSAMINDA YAPILACAK HİBE VE DİĞER ÖDEMELERDE MUHASEBE KAYITLARI Muhasebeleştirme belgesi, muhasebe kayıtları ve proje numarası Söz konusu proje/projeler karşılığı hibeler bütçeye gelir veya gider

14 Şubat 2018 ÇARŞAMBA Resmî Gazete Sayı : 30332

14 Şubat 2018 ÇARŞAMBA Resmî Gazete Sayı : 30332 YÖNETMELİK İzmir Demokrasi Üniversitesinden: İZMİR DEMOKRASİ ÜNİVERSİTESİ SÜREKLİ EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

14 Şubat 2018 ÇARŞAMBA Resmî Gazete Sayı : 30332 YÖNETMELİK İzmir Demokrasi Üniversitesinden: İZMİR DEMOKRASİ ÜNİVERSİTESİ SÜREKLİ EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

MEVLANA DEĞİŞİM PROGRAMININ BÜTÇESİ, KAYNAK KULLANIMI VE MALİ İŞLEMLERİ

T.C. YÜKSEKÖĞRETİM KURULU MEVLANA DEĞİŞİM PROGRAMININ BÜTÇESİ, KAYNAK KULLANIMI VE MALİ İŞLEMLERİ Rabia SÜNBÜL Yükseköğretim Kurulu Mali Hizmetler Uzmanı, Muhasebe Yetkilisi rabia.sunbul@yok.gov.tr Sunum

T.C. YÜKSEKÖĞRETİM KURULU MEVLANA DEĞİŞİM PROGRAMININ BÜTÇESİ, KAYNAK KULLANIMI VE MALİ İŞLEMLERİ Rabia SÜNBÜL Yükseköğretim Kurulu Mali Hizmetler Uzmanı, Muhasebe Yetkilisi rabia.sunbul@yok.gov.tr Sunum

ĐKĐNCĐ BÖLÜM. Amaç, Kapsam ve Tanımlar

TÜRKĐYE RADYO-TELEVĐZYON KURUMU AVRUPA BĐRLĐĞĐ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KURUMUMUZA PROJE KARŞILIĞI AKTARILAN HĐBE TUTARLARININ HARCANMASI VE MUHASEBELEŞTĐRĐLMESĐNE ĐLĐŞKĐN USUL VE ESASLAR

TÜRKĐYE RADYO-TELEVĐZYON KURUMU AVRUPA BĐRLĐĞĐ VE ULUSLARARASI KURULUŞLARIN KAYNAKLARINDAN KURUMUMUZA PROJE KARŞILIĞI AKTARILAN HĐBE TUTARLARININ HARCANMASI VE MUHASEBELEŞTĐRĐLMESĐNE ĐLĐŞKĐN USUL VE ESASLAR

GEBZE TEKNİK ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ (GTÜ-TTO) YÖNERGESİ

YÖNERGESİ") GEBZE TEKNİK ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ (GTÜ-TTO) YÖNERGESİ Amaç MADDE 1 Bu Yönergenin amacı, Gebze Teknik Üniversitesi Teknoloji Transfer Ofisi nin oluşumu, organları, çalışma şekli, görev,

GEBZE TEKNİK ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ (GTÜ-TTO) YÖNERGESİ Amaç MADDE 1 Bu Yönergenin amacı, Gebze Teknik Üniversitesi Teknoloji Transfer Ofisi nin oluşumu, organları, çalışma şekli, görev,

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/39 İstanbul,24 Nisan 2006 KONU : KDV Yönünden Mükellefiyet

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/39 İstanbul,24 Nisan 2006 KONU : KDV Yönünden Mükellefiyet

Avrupa Birliği Horizon 2020 Programı ve TÜBİTAK Destekleri

Avrupa Birliği Horizon 2020 Programı ve Destekleri A. Serhat YILDIRIM, SC2 Ulusal İrtibat Noktası 22.11.2016, Erzurum Sunum İçeriği Horizon 2020 Programı ve Bileşenleri Proje Tipleri ve Fonlama Modelleri

Avrupa Birliği Horizon 2020 Programı ve Destekleri A. Serhat YILDIRIM, SC2 Ulusal İrtibat Noktası 22.11.2016, Erzurum Sunum İçeriği Horizon 2020 Programı ve Bileşenleri Proje Tipleri ve Fonlama Modelleri

ERASMUS+ Yetişkin Eğitimi Stratejik Ortaklıklar Başlangıç Toplantısı. Ankara, 2014

ERASMUS+ Yetişkin Eğitimi Stratejik Ortaklıklar Başlangıç Toplantısı Ankara, 2014 KA2 STRATEJİK ORTAKLIKLAR BÜTÇE / FİNANSMAN Referanslar: Proje Hibe Sözleşmesi Proje Hibe Sözleşmesi Ek-III Mali ve Akdi

ERASMUS+ Yetişkin Eğitimi Stratejik Ortaklıklar Başlangıç Toplantısı Ankara, 2014 KA2 STRATEJİK ORTAKLIKLAR BÜTÇE / FİNANSMAN Referanslar: Proje Hibe Sözleşmesi Proje Hibe Sözleşmesi Ek-III Mali ve Akdi

Mali Faaliyetlere İlişkin Başlıca Mevzuat

Mali Faaliyetlere İlişkin Başlıca Mevzuat Personel Ödemeleri İşlemleri Satın Alma, İhale İşlemleri 657 Sayılı Devlet Memurları Kanunu 2489 Sayılı Kefalet Kanunu 2547 Sayılı Yükseköğretim Kanunu 2914 Sayılı

Mali Faaliyetlere İlişkin Başlıca Mevzuat Personel Ödemeleri İşlemleri Satın Alma, İhale İşlemleri 657 Sayılı Devlet Memurları Kanunu 2489 Sayılı Kefalet Kanunu 2547 Sayılı Yükseköğretim Kanunu 2914 Sayılı

2014/2015 AKADEMİK YILI ERASMUS+ PERSONEL HAREKETLİLİĞİ REHBERİ 1. DEĞERLENDIRME VE SEÇIM SÜRECINE ILIŞKIN TEMEL ILKELER:... 2

2014/2015 AKADEMİK YILI ERASMUS+ PERSONEL HAREKETLİLİĞİ REHBERİ İÇİNDEKİLER 1. DEĞERLENDIRME VE SEÇIM SÜRECINE ILIŞKIN TEMEL ILKELER:... 2 1.1. Uygunluk Değerlendirmesi:... 2 1.2. Değerlendirme Kriterleri:...

2014/2015 AKADEMİK YILI ERASMUS+ PERSONEL HAREKETLİLİĞİ REHBERİ İÇİNDEKİLER 1. DEĞERLENDIRME VE SEÇIM SÜRECINE ILIŞKIN TEMEL ILKELER:... 2 1.1. Uygunluk Değerlendirmesi:... 2 1.2. Değerlendirme Kriterleri:...

ONLİNE BAŞVURU SİSTEMİ (KAYS) ÜZERİNDEN DOLDURULACAKTIR

ÜZERİNDEN DOLDURULACAKTIR") T.C. ORTA ANADOLU KALKINMA AJANSI GELİŞEN SEKTÖRLERDE REKABETÇİ KOBİ LER MALİ DESTEK PROGRAMI - BÜTÇE Bütçe formları doldurulurken aşağıda belirtilen hususlara dikkat edilmelidir; 1. Bütçeye yazılan tüm

T.C. ORTA ANADOLU KALKINMA AJANSI GELİŞEN SEKTÖRLERDE REKABETÇİ KOBİ LER MALİ DESTEK PROGRAMI - BÜTÇE Bütçe formları doldurulurken aşağıda belirtilen hususlara dikkat edilmelidir; 1. Bütçeye yazılan tüm

Ortak Arama YöntemleriY. Aslı Vural TÜBĐTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi Enerji ve Çevre Ulusal Đrtibat Noktası

Ortak Arama YöntemleriY Aslı Vural TÜBĐTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi Enerji ve Çevre Ulusal Đrtibat Noktası Đçerik Katılım Kuralları Ortak Arama Yöntemleri Ağlar CORDIS UĐN Ağları

Ortak Arama YöntemleriY Aslı Vural TÜBĐTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi Enerji ve Çevre Ulusal Đrtibat Noktası Đçerik Katılım Kuralları Ortak Arama Yöntemleri Ağlar CORDIS UĐN Ağları

T.C SELÇUK ÜNİVERSİTESİ Farabi Kurum Koordinatörlüğü Anlaşmalar Birimi İş Akış Süreci

T.C SELÇUK ÜNİVERSİTESİ Koordinatörlüğü İş Akış Süreci İş Akış Şeması Mevzuat Ve Anlaşma Olunan un Bölüm, ve Rektör Birimlerden ve programa dahil üniversitelerden gelen talepler BAŞLA İki üniversite koordinatörlüklerince

T.C SELÇUK ÜNİVERSİTESİ Koordinatörlüğü İş Akış Süreci İş Akış Şeması Mevzuat Ve Anlaşma Olunan un Bölüm, ve Rektör Birimlerden ve programa dahil üniversitelerden gelen talepler BAŞLA İki üniversite koordinatörlüklerince

Yönetmelikler. tmmob makina mühendisleri odası. Yatırım Hizmetleri Yönetimi Mühendis Yetkilendirme Yönetmeliği

Yönetmelikler tmmob makina mühendisleri odası Yatırım Hizmetleri Yönetimi Mühendis Yetkilendirme Yönetmeliği 263 tmmob makina mühendisleri odası Yönetmelikler 21 Şubat 2008 PERŞEMBE günü resmi gazetede

Yönetmelikler tmmob makina mühendisleri odası Yatırım Hizmetleri Yönetimi Mühendis Yetkilendirme Yönetmeliği 263 tmmob makina mühendisleri odası Yönetmelikler 21 Şubat 2008 PERŞEMBE günü resmi gazetede

İSTANBUL ÜNİVERSİTESİ AVRUPA BİRLİĞİ ve DİĞER ULUSLARARASI PROJELER. İstanbul Üniversitesi Avrupa Birliği ve Uluslararası Projeler Ofisi

İSTANBUL ÜNİVERSİTESİ AVRUPA BİRLİĞİ ve DİĞER ULUSLARARASI PROJELER İstanbul Üniversitesi Avrupa Birliği ve Uluslararası Projeler Ofisi İÇİNDEKİLER 1. İÜ Avrupa Birliği ve Uluslararası Projeler Ofisi 2.

İSTANBUL ÜNİVERSİTESİ AVRUPA BİRLİĞİ ve DİĞER ULUSLARARASI PROJELER İstanbul Üniversitesi Avrupa Birliği ve Uluslararası Projeler Ofisi İÇİNDEKİLER 1. İÜ Avrupa Birliği ve Uluslararası Projeler Ofisi 2.

BİRİM :Başkent Meslek Yüksekokulu ŞEMA ADI:Maaş işlemleri İş Akış Şeması

ŞEMA ADI:Maaş işlemleri İş Akış Şeması Her ayın 1 ile 8 i arasında KBS sistemi üzerinden değişiklikler (terfi, icra kefalet, sendika) kaydedilir ve maaş hesaplama işlemleri yapılır Harcama birimi ödeme

ŞEMA ADI:Maaş işlemleri İş Akış Şeması Her ayın 1 ile 8 i arasında KBS sistemi üzerinden değişiklikler (terfi, icra kefalet, sendika) kaydedilir ve maaş hesaplama işlemleri yapılır Harcama birimi ödeme

KOSGEB AR-GE VE İNOVASYON DESTEK PROGRAMI

KOSGEB AR-GE VE İNOVASYON DESTEK PROGRAMI / Mart.2016 KOSGEB Ar-Ge İnovasyon Destek Programı Başvuru Şartları Proje programına, KOBİ ölçeğindeki işletmeler ile GİRİŞİMCİ statüsünde olan gerçek kişiler

KOSGEB AR-GE VE İNOVASYON DESTEK PROGRAMI / Mart.2016 KOSGEB Ar-Ge İnovasyon Destek Programı Başvuru Şartları Proje programına, KOBİ ölçeğindeki işletmeler ile GİRİŞİMCİ statüsünde olan gerçek kişiler

Proje Yazma Süreci II Araştırma Olanakları Bütçe İş Planı

Proje Yazma Süreci II Araştırma Olanakları Bütçe İş Planı TÜBİTAK ARDEB 1002 3001 PROJE YAZIM EĞİTİMİ TIP FAKÜLTESİ Ankara Üniversitesi Teknokent-GÖLBAŞI 24 Kasım 2017 1 Sunum Hakkında 1- Araştırma Olanakları

Proje Yazma Süreci II Araştırma Olanakları Bütçe İş Planı TÜBİTAK ARDEB 1002 3001 PROJE YAZIM EĞİTİMİ TIP FAKÜLTESİ Ankara Üniversitesi Teknokent-GÖLBAŞI 24 Kasım 2017 1 Sunum Hakkında 1- Araştırma Olanakları

TED ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJESİ

TED ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJESİ 1. Proje Hakkında Genel Bilgi PROJE BAŞLIĞI: Başvuru Formu PROJE YÜRÜTÜCÜSÜ: BAĞLI BULUNDUĞU BİRİM: (Bölüm, Fakülte) DESTEKLEYEN DİĞER KURULUŞLAR: (Kuruluşun

TED ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJESİ 1. Proje Hakkında Genel Bilgi PROJE BAŞLIĞI: Başvuru Formu PROJE YÜRÜTÜCÜSÜ: BAĞLI BULUNDUĞU BİRİM: (Bölüm, Fakülte) DESTEKLEYEN DİĞER KURULUŞLAR: (Kuruluşun

Yüksek Öğretim Kurumları Arasında Öğrenci ve Öğretim Üyesi Değişim Programı

Yüksek Öğretim Kurumları Arasında Öğrenci ve Öğretim Üyesi Değişim Programı Sunumun İçeriği 1. Yasal Dayanakları 2. Kapsamı 3. Özellikleri 4. Araçları 5. Organizasyonu 6. Bileşenleri 7. Mali Yapısı Farabi

Yüksek Öğretim Kurumları Arasında Öğrenci ve Öğretim Üyesi Değişim Programı Sunumun İçeriği 1. Yasal Dayanakları 2. Kapsamı 3. Özellikleri 4. Araçları 5. Organizasyonu 6. Bileşenleri 7. Mali Yapısı Farabi

ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

T.C. SELÇUK ÜNİVERSİTESİ ERASMUS+ KURUM KOORDİNATÖRLÜĞÜ

ERASMUS+ KOORDİNATÖRLÜĞÜ ERASMUS KOORDİNATÖRLÜĞÜ KOORDİNATÖRÜ REKTÖR/REKTÖR YARDIMCISI KOORDİNATÖRLÜK BİRİMLERİ Selçuk Üniversitesi üst yönetimi tarafından belirlenen amaç ve ilkelere uygun olarak; koordinatörlüğün

ERASMUS+ KOORDİNATÖRLÜĞÜ ERASMUS KOORDİNATÖRLÜĞÜ KOORDİNATÖRÜ REKTÖR/REKTÖR YARDIMCISI KOORDİNATÖRLÜK BİRİMLERİ Selçuk Üniversitesi üst yönetimi tarafından belirlenen amaç ve ilkelere uygun olarak; koordinatörlüğün

T.C. GAZİ ÜNİVERSİTESİ Turizm Fakültesi

Doğrudan Temin İşlemleri Birimlere ait satın alma yazıları gelir. İstek yazıları uygun mu? İlgili birime geri gönderilir. Talep edilen istek ambarda var mı? İlgili birime geri gönderilir. Bütçe kontrolleri

Doğrudan Temin İşlemleri Birimlere ait satın alma yazıları gelir. İstek yazıları uygun mu? İlgili birime geri gönderilir. Talep edilen istek ambarda var mı? İlgili birime geri gönderilir. Bütçe kontrolleri

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME

HESABA AKTARMA SURETİYLE ÖDEME") 11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

DOKUZ EYLÜL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI ÖĞRENCİ EĞİTİM VE DİNLENME TESİSLERİ İŞLETİM VE SÜRELİ KULLANIM YÖNERGESİ

Amaç DOKUZ EYLÜL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI ÖĞRENCİ EĞİTİM VE DİNLENME TESİSLERİ İŞLETİM VE SÜRELİ KULLANIM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- İşbu

Amaç DOKUZ EYLÜL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI ÖĞRENCİ EĞİTİM VE DİNLENME TESİSLERİ İŞLETİM VE SÜRELİ KULLANIM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- İşbu

GAZİ ÜNİVERSİTESİ DİŞ HEKİMLİĞİ FAKÜLTESİ MUHASEBE BİRİMİ AYLIK BAKIM FATURALARININ ÖDENMESİ SÜREÇ AKIŞ ŞEMASI

AYLIK BAKIM FATURALARININ ÖDENMESİ SÜREÇ AKIŞ ŞEMASI İlgili ayın sonunda o aya ait bakım faturası alınır. 1. Hak ediş formu hazırlanıp firma, muhasebe memuru, gerçekleştirme görevlisi ve harcama yetkisinin

AYLIK BAKIM FATURALARININ ÖDENMESİ SÜREÇ AKIŞ ŞEMASI İlgili ayın sonunda o aya ait bakım faturası alınır. 1. Hak ediş formu hazırlanıp firma, muhasebe memuru, gerçekleştirme görevlisi ve harcama yetkisinin

/ 93 AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI KAPSAMINDA YAPILAN KDV İADELERİ

24.04.2006 / 93 AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI KAPSAMINDA YAPILAN KDV İADELERİ Avrupa Birliği (AB) ve Türkiye arasında, AB nin finanse ettiği ya da Türkiye-AB ortak finansmanı ile yürütülen projeler,

24.04.2006 / 93 AVRUPA BİRLİĞİ ÇERÇEVE ANLAŞMASI KAPSAMINDA YAPILAN KDV İADELERİ Avrupa Birliği (AB) ve Türkiye arasında, AB nin finanse ettiği ya da Türkiye-AB ortak finansmanı ile yürütülen projeler,

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Yönetim ve Tanımlar Amaç Madde 1- (1)Bu Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.Maddesine

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Yönetim ve Tanımlar Amaç Madde 1- (1)Bu Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.Maddesine

Ulusal Destekler ve AB Çerçeve Programları nda KOBİ ler. Betül MACİT TÜBİTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi

Ulusal Destekler ve AB Çerçeve Programları nda KOBİ ler Betül MACİT TÜBİTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi Yenilik nedir? Bir ürün ya da hizmetin ilk fikrinin oluşmasını buluş (icat keşif),

Ulusal Destekler ve AB Çerçeve Programları nda KOBİ ler Betül MACİT TÜBİTAK AB Çerçeve Programları Ulusal Koordinasyon Ofisi Yenilik nedir? Bir ürün ya da hizmetin ilk fikrinin oluşmasını buluş (icat keşif),

2. Proje Kontratı (Grant Agreement) ve Konsorsiyum Anlaşması (Consortium Agreement)

ve Konsorsiyum Anlaşması (Consortium Agreement)") 7. ÇERÇEVE PROGRAMINDA FİKRİ MÜLKİYET HAKLARI 1. Giriş Bu döküman, AB 7.Çerçeve Programı kapsamında fonlanan projelerde fikri mülkiyet haklarının nasıl uygulanacağı konusunu gözden geçirmektedir. Aşağıdaki

7. ÇERÇEVE PROGRAMINDA FİKRİ MÜLKİYET HAKLARI 1. Giriş Bu döküman, AB 7.Çerçeve Programı kapsamında fonlanan projelerde fikri mülkiyet haklarının nasıl uygulanacağı konusunu gözden geçirmektedir. Aşağıdaki

DOKUZ EYLÜL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI RESTAURANT İŞLETMELERİ İŞLETİM VE DENETİM YÖNERGESİ

Amaç DOKUZ EYLÜL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI RESTAURANT İŞLETMELERİ İŞLETİM VE DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- İşbu yönergenin amacı,

Amaç DOKUZ EYLÜL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI RESTAURANT İŞLETMELERİ İŞLETİM VE DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- İşbu yönergenin amacı,

DOKUZ EYLÜL ÜNİVERSİTESİ ÖĞRETİM ÜYESİ YETİŞTİRME PROGRAMI (ÖYP) BİLİMSEL ETKİNLİKLERDE GÖREVLENDİRME VE HARCAMA YÖNERGESİ

BİLİMSEL ETKİNLİKLERDE GÖREVLENDİRME VE HARCAMA YÖNERGESİ") DOKUZ EYLÜL ÜNİVERSİTESİ ÖĞRETİM ÜYESİ YETİŞTİRME PROGRAMI (ÖYP) BİLİMSEL ETKİNLİKLERDE GÖREVLENDİRME VE HARCAMA YÖNERGESİ AMAÇ VE KAPSAM MADDE 1- Bu Yönerge, Dokuz Eylül Üniversitesi (DEU) bünyesinde

DOKUZ EYLÜL ÜNİVERSİTESİ ÖĞRETİM ÜYESİ YETİŞTİRME PROGRAMI (ÖYP) BİLİMSEL ETKİNLİKLERDE GÖREVLENDİRME VE HARCAMA YÖNERGESİ AMAÇ VE KAPSAM MADDE 1- Bu Yönerge, Dokuz Eylül Üniversitesi (DEU) bünyesinde