AYGAZ AYGAZ ,47 TL - ENDEKSİN ÜZERİNDE GETİRİ. 4Ç2016 Mali Tabloları. Dirençli Pazar Yapısı ve Güçlü Pazar Pozisyonu

|

|

|

- Yildiz Ersoy

- 7 yıl önce

- İzleme sayısı:

Transkript

1 AYGAZ ,47 TL - ENDEKSİN ÜZERİNDE GETİRİ Dirençli Pazar Yapısı ve Güçlü Pazar Pozisyonu Son Gelişmeler Hedef Fiyat Güncelleme yılında kurulan Aygaz ın esas faaliyet konusu LPG nin temin edilmesi, stoklanması ve dolumu ile müşteriye tüpgaz, otogaz ve dökme gaz olarak ulaştırılmasıdır. Şirket ayrıca LPG dolum ürünlerine yönelik üretim faaliyetinde de bulunmaktadır. Diğer bir ifade ile LPG tüp, LPG tank regülatör ve yardımcı malzemelerin üretilmesi alanında da faaliyet göstermektedir yılında yaklaşık 2,1 milyon ton LPG satışı gerçekleştirerek 2,4 Milyar USD gelir elde eden Aygaz, LPG sektöründe %29,2 lik Pazar payı ile lider konumdadır. Türkiye nin toplam tüpgaz tüketiminin %42,1 ini Aygaz tedarik ederken, şirketin otogazdaki Pazar payı ise 2015 itibari ile %25,1 olarak gerçekleşmiştir. Ev tüpü segmentinde %60 seviyesinde Pazar payı bulunurken yaklaşık satış noktası ile güçlü bir dağıtım ağına sahiptir. Türkiye deki Otogaz istasyonlarının %17 si Aygaz a aitken, toplam otogaz satışının %25 ini şirket gerçekleştirmektedir. Aygaz esas faaliyet alanı dışında geniş bir iştirak portföyüne sahiptir. Şirketin ham petrol, sıvılaştırılmış petrol gazı gibi katı, sıvı ve her nevi maddenin taşınması konusunda faaliyet gösteren ayrı ayrı tüzel kişiliklere sahip %100 bağlı ortaklığı statüsünde dört adet iştiraki bulunmaktadır. Aygaz bağlı ortaklıkları Aygaz Doğalgaz Toptan, Aygaz Doğal Gaz İletim ile doğalgaz alanında, DG Enerji Yatırımları ile petrol türevlerinin üretilmesi alanında, AES Entek ile de elektrik üretim alanında faaliyet göstermektedir. Hisse Verileri (TL) Bloomberg/Reuters Kodu AYGAZ.TI / AYGAZ.IS Mevcut Fiyat (Kapanış) 11,54 Hedef Fiyat 13,47 Getiri Potansiyeli 16,7% Halka Açıklık Oranı 24,00 Ort. Gün. İşlem Hacmi (mn) 2,11 YBB TL Getiri 26,7% Piyasa Değeri (mn) Net Borç (2016/09) (mn) Düzeltilmiş Net Borç (2016T) (mn) Firma Değeri (mn) Ç2016 Mali Tabloları Katalizörler; i) Güçlü temettü politikası, ii) Faaliyet gösterdiği alanın tüketim anlamında ekonomik daralmalara karşı dirençli bir Pazar yapısına sahip olması, iii) İstikrarlı ve güçlü nakit akımı iv) Her ne kadar LPG ithal ediliyor olsa da güçlü pazar payı ve pazarın tüketim dinamikleri sayesinde faaliyet kar marjlarını koruyabilecek şekilde satış fiyatlarına artan maliyetleri yedirebilme gücü, v) Faaliyet gösterdiği alan itibari ile yurtiçi veya yurtdışı önemli yatırım fırsatlarının var olması, sahip olduğu nakit pozisyonu ile önemli büyüme fırsatlarını fon sıkıntısı yaşamadan gerçekleştirebilecek olması), vi) LNG depolama alanlarında gerçekleştirilen çalışmaların ilerleyen dönemlerde önemli kar fırsatları doğurabilecek olması, vii) Güçlü finansal yapı Piyasa Çarpanları T 2017T FD/FAVÖK 4,3 4,0 3,7 FD/Satışlar 0,2 0,2 0,2 F/K 8,3 8,2 7,4 Hisse Performansı (%) 1 Ay 3 Ay 1 Yıl AYGAZ Performans 3,7% 10,7% 26,4% Relatif Getiri 1,7% 11,1% 18,7% Koç Ailesi; %5,24 Ortaklık Yapısı Halka Açık; 24,3% Koç holding A.Ş 40,7% Özet Mali Veriler (Mn TL) * 2017* Net Satışlar FAVÖK FAVÖK Marjı 5,3% 5,6% 4,0% Net Kar 418, Net Kar Marjı 6,5% 6,5% 4,8% *BMD beklentisi Temel Tic. Yat. A.Ş; 5,29% LPGDC*; 24,5% 1

2 Değerleme Metodolojisi A) İNA Değerlemesi İndirgenmiş Nakit Analizi (İNA) ile değerleme gerçekleştirilirken Şirket in geçmiş performans verileri, gelecek beklentileri ve bulunduğu sektörün durumu göz önünde bulundurulmuştur. İNA ya göre şirketin piyasa değeri Mn TL, hedef hisse fiyatı ise 13,96 TL tespit edilmiştir. Aşağıdaki tablolarda özet mali verileri, İNA özetini, AOSM ve Net Borç hesaplamasını ve görebilirsiniz. Özet Mali Veriler Değişim (mn TL) 2Ç15 3Ç15 4Ç15 2Ç16 3Ç16 9A15 9A16 3Ç16/3Ç15 9A2016/9A2015 Net Satışlar ,3% 1,9% Brüt Kar 162,1 180,8 187,4 193,8 216,9 489,1 585,8 20,0% 19,8% FAVÖK 76,2 92,10 105,34 97,2 105,5 234, ,6% 23,0% Net Kar 106,8 112,7 145,6 92,7 118,5 272,8 276,5 5,1% 1,4% Özkaynak ,0% 6,9% Aktif ,3% 5,1% Net Borç ,7% 18,7% Rasyolar Brüt Marj 10,6% 9,8% 11,7% 12,6% 11,8% 10,2% 11,9% 20,3% 17,6% FAVÖK Marjı 5,0% 5,0% 6,6% 6,3% 5,7% 4,9% 5,9% 14,9% 20,8% Net Kar Marjı 7,0% 6,1% 9,1% 6,0% 6,4% 5,7% 5,6% 5,5% -0,5% INA Projeksiyonu (Mn TL) / / T 4Ç T 2018T 2019T 2020T Uç Değer Net Satışlar FAVÖK Amortisman 82,1 83,9 86,4 64,9 64,6 80,7 16,1 86,4 92,2 98,1 104,3 Faaliyet Karı Vergi 11,2 60,3 63,4 65,0 66,2 Yatırım 30,6 122,9 127,2 130,5 133,8 İşletme Sermayesi İhtiyacı Değişimi 11,6 61,5 0,2-0,5-0,7 Serbest Nakit Akımı 18,9 143,1 218,4 228,1 236, ,6 İndirgenmiş Nakit Akımı 15,6 128,3 169,4 153,0 136, ,5 Uç Değer Büyüme Oranı 3,0% AOSM 15,6% Firma Değeri Özkaynak Yöntemi İle Değerlenen Yatırımlar Hariç Net Borç -152 Özkaynak Yöntemi ile Değerlenen Yatırımların Piyasa Değeri Piyasa Değeri Ödenmiş Sermaye 300 Hisse Hedef Fiyatı 13,96 2

3 Net Borç Hesaplaması ('000 TL) 2016/09 Nakit ve Nakit Benzerleri Diğer Alacaklar Kısa Vadeli Türev Araçlar Kazançları 562 Uzun Vadeli Finansal Yatırımlar Uzun Vadeli Diğer Alacaklar 69 Ertelenmiş Vergi Varlıkları 374 Kısa Vadeli Borçlanmalar Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları Kısa Vadeli Diğer Borçlar Ertelenmiş Gelirler Uzun Vadeli Borçlanmalar Uzun Vadeli Türeç Araç Yükümlülükleri 671 Ertelenmiş Vergi Yükümlülüğü Azınlık Payı 942 Net Borç ('000 TL) AOSM Hesaplaması 2016/09 Risksiz Faiz Oranı 11,12% Sermaye Piyasası Risk Primi 6,37% Beta 0,82 Özsermaye Maliyeti 16,35% Borçlanma Maliyeti 13,35% Finansal Borç Toplamı İteratif Piyasa Değeri Finansal Borç Oranı 12,48% Özkaynak Oranı 87,52% Vergi Oranı 20,00% AOSM 15,64% A.I) INA Varsayımları 2017 yılına kadar USD/TL kur tahminleri için Bloomberg verileri kullanılmıştır arasında söz konusu yıllardaki beklenen USD ve TL faizleri arasındaki fark 2017 yılı Bloomberg USD/TL kur tahminine yedirilerek 2018,2019 ve 2020 yılları için kur tahminleri gerçekleştirilmiştir yılına kadar USD ve TL faizleri için Bloomberg verileri kullanılırken 2019 ve sonrası yıllar için USD faizinin %2,4 olacağı varsayılmıştır. TL faizinin ise piyasa beklentilerine uygun bir şekilde 2018 sonrası 2019 ve 2020 yıllarında kademeli olarak %5 seviyesine gerileyeceği kabul edilmiştir ve sonrası dönem için TL faizlerinin ortalamada uzun dönemli enflasyon beklentisi olan %3 seviyesinde gerçekleşeceği varsayılmıştır. Uç değer büyüme oranı uzun vadeli TL enflasyon beklentisine eşit olarak %3 kabul edilmiştir. AOSM hesaplamasını gerçekleştirebilmek adına gerekli olan Risksiz getiri oranı ve sermaye piyasası risk primi Bloomberg de yer alan ve AOSM hesaplamasında kullanılan risksiz getiri oranları ve sermaye piyasası risk primlerinin itibari ile son 30 günlük ortalaması kullanılarak hesaplanmıştır. Bu hesaplamalar sonucunda risksiz getiri oranı %11,12 ve sermaye piyasası risk primi ise %6,37 olarak tespit edilmiştir. Beta ise 0,82 olarak kabul edilmiştir. Bu varsayımlar altında AOSM %15,64 olarak hesaplanmıştır. 1 ton LPG fiyatının gelecek dönemlerde geleceği seviyeler için Bloomberg verileri kullanılmıştır. 1 ton LPG fiyatının 2016 yılı için ortalama 363 USD olarak gerçekleşeceği varsayılırken, 2017 yılında 478 USD seviyesine ulaşacağı, 2018 ve sonrasında 530 USD seviyelerinde dalgalanacağı varsayılmıştır. Şirket in 2016 yılının 4. Çeyreğinde toplam da 30,6 mn TL yatırım harcaması gerçekleştireceği sonrasında ise her yıl ortalama 35 mn USD yatırım yapacağı varsayılmıştır yılları arasında her yıl ortalama milyon TL arasında amortisman gideri gerçekleşeceği kabul edilmiştir. Türkiye de tüpgaz, otogaz ve dökmegaz tüketiminin 2017 ve sonrasında ne kadar gerçekleşeceği ve Aygaz ın söz konusu ürünlerdeki Pazar payının yıllar itibari ile hangi oranlarda değişeceğine dair kabuller aşağıdaki tabloda yer almaktadır. Türkiye LPG Tüketimi ('000 Ton) Ç 2016T 2017T 2018T 2019T 2020T Tüpgaz Dökmegaz Otogaz Aygaz Pazar Payı Ç 2016T 2017T 2018T 2019T 2020T Tüpgaz 42,0% 42,0% 42,5% 43,0% 43,0% 43,0% Dökmegaz 21,0% 24,1% 24,1% 24,1% 24,1% 24,1% Otogaz 26,0% 25,6% 26,0% 26,5% 27,0% 27,0% 3

4 Diğer satışlar altında gösterilen, doğalgaz satışları ile tüpgaz, otogaz, dökmegaz ve LPG satışlarının TL tutarlarının 2017 ve sonrasında nasıl gerçekleşeceğine dair tahminler aşağıdaki tabloda yer almaktadır. Net Satışlar (mn TL) Ç 2017T 2018T 2019T 2020T Diğer Satışlar Doğalgaz ve Toptan,Yurtdışı Satışlar Dahil Satışlar (TL) Net Borç hesaplamasında kullanılan kalemler aşağıdaki tabloda yer almaktadır. Özkaynak yöntemi ile değerlenen yatırımların dahil edilmesi halinde net nakit mn TL olarak gerçekleşirken, özkaynak yöntemi ile değerlenen yatırımların dahil edilmemesi durumunda net nakit 151,6 mn TL olarak tespit edilmiştir. Net Borç Hesaplaması ('000 TL) 2016/09 Nakit ve Nakit Benzerleri Diğer Alacaklar Kısa Vadeli Türev Araçlar Kazançları 562 Uzun Vadeli Finansal Yatırımlar Uzun Vadeli Diğer Alacaklar 69 Ertelenmiş Vergi Varlıkları 374 Kısa Vadeli Borçlanmalar Uzun Vadeli Borçlanmaların Kısa Vadeli Kısımları Kısa Vadeli Diğer Borçlar Ertelenmiş Gelirler Uzun Vadeli Borçlanmalar Uzun Vadeli Türeç Araç Yükümlülükleri 671 Ertelenmiş Vergi Yükümlülüğü Azınlık Payı 942 Net Borç ('000 TL) Özkaynak yöntemi ile değerlenen yatırımların değeri aşağıdaki tabloda yer alan esaslar dahilinde hesaplanmıştır. Tablodan da görüleceği üzere Entek ile Opet-Aygaz Gayrimenkul ün değeri defter değeri üzerinden tespit edilirken, Koç Finansal Servisler aracılığı ile sahip olunan Yapı Kredi Bankasına ait hisselerin değeri tarihi itibari ile kapanış fiyatı baz alınarak hesaplanmıştır. Enerji Yatırımları A.Ş ile sahip olunan TÜPRAŞ hisselerinin değeri ise BMD nin hazırlamış olduğu TÜPRAŞ değerleme raporundaki Tüpraş hedef fiyatı (76,50 TL) baz alınarak tespit edilmiştir. Tespit edilen değerlere tabloda verilen ıskontolar uygulanarak iştiraklerin Aygaz ın piyasa değerine katkısının 2.317,2 mn TL olduğu hesaplanmıştır. Özkaynak Yöntemi ile Değerlenen Yatırımlar Aygaz Payı Değer Tespit Metodu İskonto Aygaz Piyasa Değerine Katkısı Entek 49,6% Defter Değeri 20% Enerji Yatırımları 20,0% Piyasa Değeri 10% Koç Finansal Servisler 2,0% Piyasa Değeri 10% Opet-Aygaz Gayrimenkul 50,0% Defter Değeri 20% Total

5 B) Çarpan Değerlemesi Çarpan değerlemesinde kullanılacak nihai FD/FAVOK çarpanı Regresyon Modeli (1)B Bloomberg Beklenen FD/FAVÖK17T, Regresyon Modeli (1) R Realize FD/FAVÖK17T, Regresyon Modeli (2)B Bloomberg Beklenen FD/FAVÖK17T, Regresyon Modeli (2) R Realize FD/FAVÖK17T, Regresyon Modeli (3)B Bloomberg Beklenen FD/FAVÖK17T, Regresyon Modeli (3) R Realize FD/FAVÖK17T modellerinden elde ettiğimiz çarpanlara sırası ile %15,%20,%15,%10,%10 ve benzer şirket çarpanlarından elde edilen çarpanlara ise %20 ağırlık verilerek hesaplanmıştır. Modellere verilen ağırlıklar modellerin açıklayıcılık (R 2 ) seviyeleri ile orantılı olarak tespit edilmiştir. Benzer şirket çarpanları tespit edilirken ise gelişmekte olan ülkelerde faaliyet gösteren şirketlerin çarpanlarının ortancasına %70,gelişmiş ülkelerde faaliyet gösteren şirketlerin çarpanlarının ortancasına %30 ağırlık verilerek hesaplanmıştır. Şirketlerin çarpanları tarihi itibariyle gerçekleşen kapanış fiyatlarına göre hesaplanmıştır. Regresyon Modeli (1) FD/FAVÖK17T ile elde edilen çarpan Aygaz ın FD/FAVÖK çarpanının son 5 yıllık ortalamasına son dönemde gerçekleşen karlılık, nakit akımı oynaklığı, satış büyümesi gibi değere etki eden ve tarihi ortalamasından farklılık gösteren faktörlerin yedirilmesi ile elde edilmiştir. Geçmiş 5 yıla göre son dönemde karlılık ve nakit akımı oynaklığından görülen artış ile satış büyümesinde görülen gevşeme ileriye dönük FD/FAVÖK17T çarpanını 1,59 puan aşağı revize etmemize sebebiyet vermiştir.1,59 puan aşağı yönlü revize ile Bloomberg den elde edilen dönemleri arasındaki ortalama 1 yıllık ileriye dönük 9,73xFD/FAVÖK çarpanı 8,14x seviyesine gerilemiştir. Bu ağırlıklar altında Aygaz ın çarpan yönteminden gelen piyasa değeri Mn TL. Çarpanlardan Gelen Piyasa Değeri Tespiti (TL) Çarpanlar Firma Değeri Piyasa Değeri R 2 Ağırlık Regresyon Modeli (1) R Realize FD/FAVÖK17T*** 3, ,0% 20% Regresyon Modeli (1) B Bloomberg Beklenen FD/FAVÖK17T 9, ,0% 15% Regresyon Modeli (2) R Realize FD/FAVÖK17T*** 3, ,0% 10% Regresyon Modeli (2) B Bloomberg Beklenen FD/FAVÖK17T 8, ,0% 15% Regresyon Modeli (3) R Realize FD/FAVÖK17T*** 2, Makale Denklemi 10% Regresyon Modeli (3) B Bloomberg Beklenen FD/FAVÖK17T 8, Makale Denklemi 10% Nihai Bezer Şirket Çarpanları 8, % Gelişmekte Olan Ülkerde Yer Alan Benzer Şirket Çarpanları FD/FAVÖK17T 7, Gelişmiş Ülkerde Yer Alan Benzer Şirket Çarpanları FD/FAVÖK17T 8, Çarpanlardan Gelen Nihai Piyasa Değeri Özkaynak Yöntemi İle Değerlenen Yatırımlar Özkaynak Yöntemi İle Değerlenen Yatırımlar Dahil Net Nakit Özkaynak Yöntemi İle Değerlenen Yatırımlar Hariç Net Nakit FAVÖK17T ***: Bloombergten elde edilen f irma değerlerinde özkay nak y öntemi ile değerlenen y atırımlarda y er alırken,bmd olarak aslında özkay nak y öntemi ile değerlenen y atırımların şirketin FAVÖK rakamına direk katkısı olmadığı kanaatinde olduğumuz için FD/FAVÖK özkay nak y öntemi ile değerlenen y atırımlar kalemini f irma değerine dahil etmey erek hesapladık v e bundan dolay ı regresy onlardan çıkan FD/FAVÖK çarpanı Bloomberg çarpanından daha düşük olarak hesaplanmıştır.bununla birlikte piy asa değerine giderken özkay nak y öntemi ile değerlenen y atırımlar kalemini net borca eklediğimiz için Bloomberg'ün hesapladığı piy asa değeri ile BMD'nin hesapladığı piy asa değeri arasında hesaplama mantığı açısından herhangi bir f ark olmayacaktır. 5

6 *** Bloomberg ten elde edilen firma değerlerinde özkaynak yöntemi ile değerlenen yatırımlar da yer alırken, BMD olarak aslında özkaynak yöntemi ile değerlenen yatırımların şirketin FAVÖK rakamına direk katkısı olmadığı kanaatinde olduğumuz için FD/FAVÖK çarpanını hesaplarken özkaynak yöntemi ile değerlenen yatırımlar kalemini firma değerine dahil etmedik. Bundan dolayı regresyonlardan çıkan FD/FAVÖK çarpanı Bloomberg çarpanından daha düşük olarak hesaplanmıştır. Bununla birlikte piyasa değerine giderken özkaynak yöntemi ile değerlenen yatırımlar kalemini net borca eklediğimiz için Bloomberg ün hesapladığı piyasa değeri ile BMD nin hesapladığı piyasa değeri arasında hesaplama mantığı açısından herhangi bir fark olmayacaktır. C) Nihai Piyasa Değeri Nihai piyasa değerini tespit ederken şirketin kendine has dinamiklerini daha iyi yansıtacağı beklentisi ile İNA dan gelen değere %80, çarpanlardan gelen piyasa değerine ise %20 ağırlık verilmiştir. INA değerine %70, çarpan yönteminden gelen değere %30 ağırlık verilmesi sonucu nihai piyasa değeri Mn TL ve hedef fiyat 13,47 TL olarak tespit edilmiştir itibari ile AYGAZ ın kapanış fiyatının 11,51 TL olduğu düşünüldüğünde 13,47 TL hedef fiyat % 17,0 potansiyel getiri ile endeksin üzerinde kazancı ifade etmektedir. Nihai Piyasa Değeri Tespiti (TL) Piyasa Değeri Ağırlık Çarpanlardan Gelen Piyasa Değeri % İNA'dan Gelen Piyasa Değeri % Nihai Piyasa Değeri Ödenmiş Sermaye Hedef Hisse Fiyatı (TL) 13,47 6

7 Altman tarafından geliştirilen Z skor şirketlerin finansal gücünü ölçmektedir. Modele göre 2 yıl boyunca Z skor seviyesi 1,23x'ün altında kalan şirketlerin iflas etme olasılığı %72'dir. Aygaz ın Z skor seviyesi 2015/09,2015/12 ve 2016/09 dönemlerinde sırası ile 3,22, 3,51 ve 3,31 olarak gerçekleşmiştir. Şirketin kısa vadeli borçlarını ödeme gücünün bir göstergesi olarak kabul edilebilecek olan cari ve likidite oranı sırası ile 1,36 ve 1,19 gerçekleşmiştir. Söz konusu oranlar şirketin faaliyette bulunduğu alanın defansif yapısı düşünüldüğünde kısa vadeli borçlarını ödeme açısından herhangi bir sıkıntı yaşamayacağının göstergesi olarak düşünülebilir. Bulunduğu sektörün defansif ve nakit üreten bir yapıda olması işletme sermayesi ihtiyacını minimuma indirirken nakit ve nakit benzerleri kaleminin yüksek seviyelere ulaşmasını sağlamıştır. Bu durum LPG pazarındaki gücünü arttırmayı düşünen şirketin karşılaşabileceği yatırım fırsatlarını gerçekleştirebilmesi adına elini kolaylaştırmaktadır. Olası yatırım fırsatlarını sorunsuz bir şekilde realize edilebilecek olması şirketin gerek bankalar gerekse sermaye piyasaları nezdindeki kredibilitesini artırıcı etkide bulunmaktadır. Uzun vadeli kredilerini ödeme gücü de kısa vadeli borçlarını ödeme gücü gibi düşük volatiliteye sahip faaliyet kar marjları, yüksek seviyelerde ki FAVÖK/Finansal gider oranı ve sahip olduğu AOSM ve tahvil getirilerinden daha yüksek seviyelerdeki özkaynak karlılığı ile güçlü görünmektedir. 7

8 FD/FAVÖK 4Ç ve F/K 4Ç çarpanları Aygaz ın firma ve piyasa değerinin yıllık FAVÖK ve ana ortaklık net kar tutarlarına bölünmeleri ile elde edilmiştir. Realize İleriye dönük FD/FAVÖK ve F/K çarpanı ölçümün yapıldığı dönemdeki firma değeri ile piyasa değerinin sırası ile 1 yıl sonraki gerçekleşmiş yıllık FAVÖK ve Ana Ortaklık Net Kar Rakamına bölünmesi ile hesaplanmıştır. 1 yıllık Beklenti F/K ve FD/FAVÖK çarpanları, çarpanların hesaplandığı dönemdeki dönemdeki firma ve piyasa değerlerinin o dönemde analistler tarafından beklenen ileriye dönük 1 yıllık ortanca FAVÖK ve Ana Ortaklık Net Kar rakamlarının medyan değerlerine bölünmesi ile elde edilmiştir. 2 yıllık Beklenti F/K ve FD/FAVÖK çarpanları da aynı şekilde hesaplanmıştır. 8

9 Nihai piyasa değerine ulaşırken kullanılan çarpanlardan gelen piyasa değeri ilgili bölümde gösterilmiştir. Çarpanlardan gelen piyasa değerine Özkaynak yöntemi ile değerlenen yatırımların değerini ekleyerek firma değerini hesapladığımızda Çarpanlardan gelen piyasa değerinin bizlere söylediği FD/FAVÖK17T çarpanı 8,51x seviyesine denk gelmektedir. Özkaynak yöntemi ile değerlenen yatırımların değerinin firma değerinin hesaplanmasında dikkate alınmaması durumunda ise 2,54 seviyesini işaret etmektedir. FD/FAVÖK it =1,45-0,5*Karlılık Oynaklığı it -0,21*Nakit Akışı Oynaklığı it +0,06*Ln(Aktif it )- 1,39*Kaldıraç it +0,2*Karlılık it +1,37*Yatırım it +0,22*LN(Satış Büyümesi it )+hata terimi it (Regresyon Modeli (1)) FD/FAVÖK it =2,94+0,726*FD/FAVÖK (i(t-1)) -4,37*(İşletme Sermayesi Değişimi) it -8,11*Yatırım/Satış it (Regresyon Modeli (2) B) FD/FAVÖK it =1,47+0,75*FD/FAVÖK (i(t-1)) +30,9*(İşletme Sermayesi Değişimi) it +-39,3*Yatırım/Satış it (Regresyon Modeli (2) R) FD/FAVÖK it =2,31+0,76*FD/FAVÖK (i(t-1)) (Regresyon Modeli (3) B) FD/FAVÖK it =1,39+0,69*FD/FAVÖK (i(t-1)) (Regresyon Modeli (3) R) 9

10 10

11 Uluslararası Şirketler Bölge Global Gelişmiş Gelişmekte Olan Bölge Bölge Şirket Bloomberg Ticker Ülke PD (Milyon$) FD/ FD/ FAVÖK16T FAVÖK17T F/K16T F/K17T Net Satış Artışı Son 5 yıl YBBO(%) FAVÖK Artışı Son 5 Yıl YBBO (%) FAVÖK Marjı Son 3 Yıl Son 12 Ay Cari Cari Net Borç/ FAVÖK Net Borç/ Özkaynak AYGAZ AS AYGAZ TI TURKEY 855,8 8,2 7,8 7,6 7,1 4,20% 8,94% 4,25% (0,5) (0,1) 11,3% GAS NATURAL BAN SA-B GBAN AR ARGENTINA 487,4 N.A. N.A. N.A. N.A. N.A. N.A. 1,67% 1,4 (1,0) N.A. GASCO SA GASCO CI CHILE 968,0 N.A. N.A. N.A. N.A. -9,67% -11,57% 18,84% N.A 1,2 4,2% CHINA TIAN LUN GAS HOLDINGS 1600 HK CHINA 1.277,8 12,6 10,2 15,1 13,1 54,21% 37,40% 31,26% 3,3 0,9 3,0% XINJIANG HAOYUAN GAS CO LT-A CH CHINA 787,3 N.A. N.A. N.A. N.A. N.A. N.A. 40,70% N.A (0,5) 3,0% XINJIANG XINTAI NATURAL GA-A CH CHINA 1.229,6 N.A. N.A. N.A. N.A. N.A. N.A. N.A. N.A (0,2) 3,0% PETROCHINA CO LTD-H 857 HK CHINA ,5 7,3 6,4 93,3 19,6 3% -5,83% 15,70% 1,4 0,3 3,0% MAHANAGAR GAS LTD MAHGL IN INDIA 992,3 N.A. N.A. N.A. N.A. N.A. N.A. 24,85% (0,9) (0,3) 6,2% GUJARAT STATE PETRONET LTD GUJS IN INDIA 1.333,5 8,4 8,0 12,3 11,0 N.A. N.A. 87,63% 0,6 0,1 6,2% NATIONAL GAS & INDUSTRIALIZA NGIC AB SAUDI ARABIA 450,0 N.A. N.A. N.A. N.A. N.A. N.A. 10,98% (2,4) (0,5) N.A. GAZ-SERVICE PJSC GAZS RM RUSSIA 315,4 N.A. N.A. N.A. N.A. N.A. N.A. N.A. N.A (1,0) 8,8% Ortalama ,12 8,10 32,06 12,71 13,0% 7,2% 26,2% 0,41-0,09 5,4% Medyan 968 8,30 7,92 13,67 12,08 3,8% 1,6% 18,8% 0,58-0,23 4,2% Minimum 315 7,34 6,42 7,61 7,10-9,7% -11,6% 1,7% -2,35-1,00 3,0% Maksimum ,55 10,15 93,27 19,56 54,2% 37,4% 87,6% 3,26 1,18 11,3% Şirket Bloomberg Ticker Ülke PD (Milyon$) FD/ FD/ FAVÖK16T FAVÖK17T F/K16T F/K17T Son 3 yıl YBBO(%) Son 5 Yıl YBBO (%) Son 3 Yıl Net Borç/ FAVÖK Net Borç/ Özkaynak SUPERIOR PLUS CORP SPB CN CANADA 1.669,2 8,9 8,4 14,2 22,1-1,29% -16,67% 7,37% 2,2 0,5 1,6% RUBIS RUI FP FRANCE 4.069,2 9,2 8,8 16,3 15,5 14,98% 21,62% 9,19% 0,7 0,2 0,8% ZHONGYU GAS HOLDINGS LTD 3633 HK HONG KONG 1.175,4 N.A. N.A. 11,4 9,8 N.A. N.A. 20,46% 4,8 1,6 1,5% TOWNGAS CHINA CO LTD 1083 HK HONG KONG 2.395,5 10,7 10,2 8,7 8,3 20,95% 19,49% 19,00% 4,1 0,4 1,5% CHINA OIL AND GAS GROUP LTD 603 HK HONG KONG 1.237,4 5,9 5,3 9,1 9,0 22,94% N.A 17,60% N.A 0,6 1,5% ASCOPIAVE SPA ASC IM ITALY 701,5 7,3 7,6 11,9 13,2 N.A. N.A. 12,56% 0,7 0,2 1,9% SAIBU GAS CO LTD 9536 JP JAPAN 2.958,2 N.A. N.A. N.A. N.A. N.A. N.A. 13,08% 8,0 3,2 0,0% SHIZUOKA GAS CO LTD 9543 JP JAPAN 647,3 N.A. N.A. 11,3 12,3 N.A. N.A. 11,73% 0,3 0,1 0,0% K&O ENERGY GROUP INC 1663 JP JAPAN 232,2 N.A. N.A. N.A. N.A. N.A. N.A. N.A (3,8) (0,4) 0,0% CHESAPEAKE UTILITIES CORP CPK US UNITED STATES 1.361,6 11,5 10,0 22,3 20,4 1,44% 12,41% 22,22% 2,6 0,7 2,4% STAR GAS PARTNERS L.P. SGU US UNITED STATES 475,7 5,0 4,0 11,9 10,7 N.A. N.A. 5,88% (1,0) (0,2) 2,4% FERRELLGAS PARTNERS-LP FGP US UNITED STATES 2.603,1 8,9 8,5 65,1 19,0 N.A. N.A. 12,32% 6,9 (3,2) 2,4% Ortalama 1.627,2 8,42 7,84 18,23 14,03-9,8% 12,5% 7,1% 4,1 0,9 0,9 Medyan ,93 8,45 11,91 12,75-10,5% 13,7% 4,9% 1,6 0,9 0,9 Minimum 232 4,96 4,03 8,73 8,32-25,6% 4,4% 1,9% -1,1-0,5-0,5 Maksimum ,54 10,15 65,13 22,12 4,7% 21,6% 18,5% 31,1 4,6 4,6 Şirket Kaynak: Bloomberg Bloomberg Ticker PD (Milyon$) Çarpanlar FD/ FD/ FAVÖK16T FAVÖK17T F/K16T F/K17T Son 3 yıl YBBO(%) Son 5 Yıl YBBO (%) Son 3 Yıl Net Borç/ FAVÖK Net Borç/ Özkaynak Ortalama ,6 8,7 7,9 22,2 13,7 12,3% 8,2% 19,4% 157,7% 10,9% 3,1% Medyan 1.175,4 8,7 8,2 12,1 12,7 4,2% 10,7% 14,4% 104,4% 12,1% 2,4% Minimum 232,2 5,0 4,0 7,6 7,1-9,7% -16,7% 1,7% -376,7% -322,4% 0,0% Maksimum ,5 12,6 10,2 93,3 22,1 54,2% 37,4% 87,6% 800,1% 317,9% 11,3% TUPRS Taban 5.060,3 8,10 6,81 9,93 8,14-4,56% 6,88% 5,13% 2,0 0,9 0,9 Risksiz Getiri Oranı Risksiz Getiri Oranı Risksiz Getiri Oranı Hitap ettiği pazarın dinamikleri ( petrol ürünlerinin tüketim özellikleri, ülke riskleri ve tabi olduğu faiz oranları, enflasyon, kur riski vb. ) göz önünde bulundurulduğunda Aygaz ın değer tespiti yapılırken gelişmekte olan ülkelerde faaliyet gösteren şirketlerin çarpanları ile değerlemenin gerçekleştirilmesi daha uygun olacaktır. Aygaz ın son 5 yılda FAVÖK rakamlarında görülen artış oranı gelişmekte olan ülkelerde faaliyet gösteren benzer şirketlerin gösterdiği performansının üzerinde yer almaktadır. Ayrıca hitap ettiği pazarda yüksek bir paya sahip olmasına rağmen şirketin FAVÖK marjı benzer şirket ortalamalarına göre göre daha düşük seviyede gerçekleşmiştir. Bununla birlikte gelişmekte olan ve gelişmiş ülkelerde ki benzer şirketlerin büyük bir bölümünün üzerinde yer almaktadır. AYGAZ, 2016T ve 2017T FD/FAVÖK çarpanları hem gelişmiş hem de gelişmekte olan benzer şirket çarpanlarından az miktarda iskontolu işlem görürken, 2016T ve 2017T F/K çarpanları anlamında ise önemli bir oranda iskontolu işlem görmektedir. 11

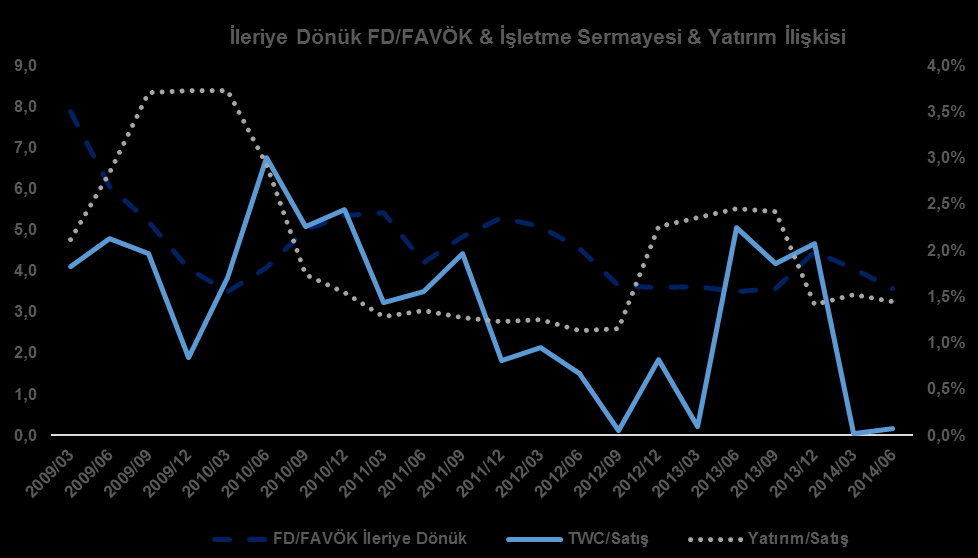

12 Şirketlerin uzun vadeli olarak gerçekleştirmeyi planladığı yatırımlar ile gerek satış artışı gerekse marjlarda iyileşmeyi sağlama beklentisi firma değerine beklentilerin fiyatlanması yolu ile pozitif anlamda katkı sağlamaktadır. Bu durumun teoride FD/FAVÖK artışını sağlaması beklenirken AYGAZ özelinde durumun pratiğe yansımadığı görülmektedir. Bunun nedeni ise Aygaz ın son dönemlerde gerçekleştirmiş olduğu yatırımların FAVÖK rakamlarını artırmaya yönelik değil var olan faaliyetlerin devamı için gerçekleştirilen zorunlu yatırım harcamaları olmasıdır. Diğer bir ifade ile söz konusu yatırım harcamaları faaliyet gideri olarak dahi düşünülebilir. Bundan dolayı yatırım harcamalarının artması FD/FAVÖK rakamına çoğunlukla negatif etkide bulunmuştur. Net Borç & FAVÖK Tm (500) (1.000) (1.500) (2.000) (2.500) 340,2 361, G 2016T (1.814) (2.025) -5,0-5,2-5,4-5,6-5,8 Net Borç/FAVÖK Net Borç FAVÖK Net Borç/FAVÖK 12

13 Likidite Rasyoları 2016/ / /09 Referans Cari Oran 1,36 1,21 1,20 1,0-1,5 Likidite Oranı 1,19 0,99 0,99 0,8-1,0 Alacak Gün Süresi (Gün) Sektör Stok Gün Süresi (Gün) Sektör Ticari Borç Gün Süresi (Gün) Sektör Etkinlik Süresi (Gün) Sektör İşletme Sermayesi/Net Satışlar 4,2% 4,6% 6,7% Sektör Borçluluk Oranları 2016/ / /09 Referans Toplam Borçlar/Toplam Aktifler 34,4% 33,3% 35,9% Sektör Kısa Vad. Fin. Borç/Özkaynak 7,9% 9,5% 10,0% <100% FAVÖK/Finansal Giderler 9,8 11,9 12,7 >3 Net Borç/FAVÖK -5,1-5,3-6,7 <4 Net Borç/Özkaynak -0,7-0,7-0,7 Sektör Net Borç/Piyasa Değeri -0,6-0,5-0,5 Sektör Karlılık Oranları (Yıllıklandırılmış) 2016/ / /09 Referans Brüt Marj 11,9% 10,5% 9,3% Sektör Esas Faliyet Marjı 4,7% 4,0% 2,5% Sektör FAVÖK Marjı 6,1% 5,3% 3,8% Sektör Net Kar Marjı 6,5% 6,5% 4,2% Sektör Aktif Karlılık 10,4% 10,7% 7,1% Sektör Faiz Gid./Net Satış 0,6% 0,4% 0,3% <%3 Özkaynak Karlılığı 15,8% 16,0% 11,0% Karlılık Oranları (Çeyreklik) 2016/ /06 Referans Brüt Marj 11,8% 9,8% Sektör FAVÖK Marjı 5,7% 5,0% Sektör Net Kar Marjı 6,4% 6,1% Sektör Satış Büyümesi -0,3% Sektör FAVÖK Büyümesi 14,6% Sektör Net Kar Büyümesi 5,1% Sektör Brüt Kar Büyümesi 20,0% Sektör Yatırım Rasyoları 2016/ / /09 Referans EVA-mTL >0 ROIC (Yatırımın Getirisi) 26,8% 21,4% 12,1% >AOSM CRR 14,2% 14,8% 16,6% Sektör 0, DUPONT 2016/ /12 Referans Aktif / Özkaynak 1,52 1,50 Net Satış/ Aktif 159,8% 163,9% Net Kar / Satış 6,5% 6,5% Özsermaye Karlılığı 15,8% 16,0% 9,2% Net borç/favök ile FAVÖK/Finansman gideri oranlarına bakıldığında şirketin borç ödeme gücünün oldukça iyi durumda olduğu anlaşılmaktadır. Gerek faaliyetlerindeki karlılık oranları gerekse işletme sermayesi ihtiyacının çok düşük seviyelerde olması şirketin net nakit pozisyonunda olmasını sağlamıştır. Diğer bir ifade ile büyük bir yatırım gerçekleştirmediği sürece şirketin finansal anlamda borç kullanmasına gerek yoktur. Finansal giderlerinin düşük seviyelerde olduğu göz önünde bulundurulduğunda ilerleyen dönemlerde olası yatırım fırsatları için yeteri kadar nakdi olabileceği ve kredi temini anlamında kıt bir piyasada dahi yatırım fırsatlarının kolay bir şekilde gerçekleştirilebileceği anlaşılmaktadır. Bu durumun şirketlerin değerleme çarpanlarının sektör ortalamasının üzerine çıkmasını sağlayan en önemli etkenlerden biri olduğu söylenebilir. Brüt kar, faaliyet karı, nakit akımları ve net kar marjlarına bakıldığında son dönemlerde stabil olduğu söylenebilir. Bu durum değerlemelerde ıskonto oranını aşağı çekerken kriz dönemlerinde hissenin destek bulmasına imkan vermektedir. Son bir yıldır gerçekleşen getirilere bakıldığında şirketin yatırım getirisinin AOSM üzerinde olduğu ve özsermaye karlılığının %15- %16 arasında gösterge ve uzun vadeli tahvilin üzerinde gerçekleştiği görülmektedir. Ayrıca kar marjlarındaki oynaklığın az, özsermaye karlılığının da tahvilin çok daha üzerinde olması ve kriz dönemlerinde dahi sağladığı güçlü nakit akımı şirketin yatırımcılar nezdinde cazip kılması beklenebilir. 13

14 Ph.d(c). Temur.Kayhan Bizim Menkul Değerler A.Ş Araştırma Bölümü arastirma@bizimmenkul.com.tr Telefon : Şirketlerin Finansal Gücü: Z Skor Edward Altman ın Amerikan şirketleri için 1969 yılında ortaya attığı ve 1983 yılında geliştirdiği finansal güçlülük ve iflas riskini ölçen Z skor modeli bankalar, yatırımcılar ve kredi derecelendirme kuruluşları tarafından yaygın bir şekilde kullanılmaktadır. Firmaların likidite, elde ettikleri tecrübe ve birikim, operasyonel karlılık, piyasanın firmanın borçlarına göre fiyatlaması ve aktif verimliliği ana bileşenler olan modelin Türk şirketlerine özgü olmaması dezavantaj olarak görülebilir. Altman modelini 66 şirket üzerinden geliştirdi. Söz konusu 66 şirketin 33 ü iflas etmiş şirketlerden oluşurken diğer 33 şirket iflas etmemiş şirketlerden oluştu. Altman 22 finansal rasyo belirledi ve bu iki grubun hangi rasyolarda keskin bir ayrışma yaşadığını Discriminant Analiz ile belirledi. Çalışma sonrasında 5 rasyo her iki grubu da önemli oranda ayrıştırıyordu. Rasyoların ayrıştırma gücüne göre rasyolara ağırlık verildi ve her iki grup için bu rasyoların kombinasyonundan bir skorlama yapıldı. Iteratif çalışmalarda hangi skor seviyesinde en iyi ayrışmanın sağlandığı gözlendi ve bu ayrışma seviyelerine göre rasyolara ağırlık verildi. Böylece Z skor için katsayılar oluşturulmuş oldu. Sonraki yıllarda yeni verilerle Altman farklı segmentteki şirket profilleri için Z Skor un farklı varyasyonlarını geliştirdi. Biz Borsa İstanbul şirketlerinin Z skorlarını belirlemek için Altman ın halka açık üretici şirketler için belirlediği Z skor modelini uyguladık. Altman modelinde 1,23x Z skor seviyesinin altında 2 yıl boyunca kalan şirketlerin iflas riskini %72 olarak tanımladı. 2,9x seviyesinin üzeri ise Finansal Güçlülük olarak tanımlandı. Altman a göre satış verimliliği düşen şirketlerde faaliyet karlılığı zarar görecek, borçluluk riskli seviyeyi aşacak ve bu durum ilk olarak piyasa değerinde sinyal olarak gözlemlenecektir. Sonraki süreçte şirketler likidite problemi yaşayacak ve borçlarını ödeyemez duruma geleceklerdir. Şirketlerin yaşları da birikmiş karda şirketlerin iflas riskini azaltacaktır. = Karma Değerleme Metodolojisi-Regresyon Modellerimiz Şirketlerin kendi dinamiklerini daha doğru yansıtması ve benzer şirketlerden farklılığını daha iyi ortaya koyması nedeniyle tarihi FD/FAVÖK çarpanları ile değerleme metodolojisinin makul olduğunu düşünmekteyiz. Şirketin FD/FAVÖK çarpanının geçmişteki hareketleri piyasanın hisseye olan bakışı ve piyasa davranışı hakkında önemli bir işaret vermektedir. Ayrıca tarihi FD/FAVÖK çarpanları genelde ortalamaya yakınsamaktadır. (mean-reverting). Bu durum piyasanın hisseyi fiyatlarken bir döngü oluşturduğuna işaret etmektedir. Önemli olan döngüdeki ortalamanın hangi seviyeye kayabileceğinin tespiti olarak görülmektedir. Yaptığımız testler tarihi FD/FAVÖK ün belirlenmesinde ileriye dönük çarpanın daha makul olduğunu ortaya koymaktadır. Hisse senetleri fiyatlanırken mevcut FAVÖK lerinden ziyade beklenti FAVÖK leri ile fiyatlanmaktadır. Ancak piyasadaki hareketlere baktığımızda beklentinin 2018 ve sonrası için oldukça düşük olduğunu görmekteyiz. Bu nedenle 2017 FAVÖK ünün değerlemede kullanılmasını makul bulmaktayız. Yine de belirlediğimiz hedef çarpan sonraki yıllardaki beklentiyi de bünyesinde kısmen barındıracaktır. 12 aylık hedef fiyat verebilmemiz için 2016 bilançoları açıklandığında şirketlerin ileriye dönük FD/FAVÖK çarpanının piyasa tarafından nasıl belirlendiği önem arz etmektedir. Başka bir deyişle hissenin 1 yıl sonraki FAVÖK üne göre piyasa tarafından nasıl bir çarpan ile fiyatlandığı hesaplanmalıdır. Bu durum için benzer şirketler çarpanı ve hissenin kendi ileriye dönük FD/FAVÖK tarihi ortalaması bir baz oluşturmaktadır. Ancak mevcut durum itibariyle şirketin mali verileri tarihi ortalamasından farklılaşabilmektedir. Ayrıca benzer şirketlerin dinamiği ile değerlemeye konu şirketin dinamiği önemli oranda değişebilmektedir. Hem şirketin kendi tarihi ortalaması ile mevcut durumu arasındaki farklılıkların hem de benzer şirketlerden farklılaşan yanlarının hedef çarpana yedirilmesi gerekmektedir. Başka bir deyişle şirketin tarihi ileriye dönük FD/FAVÖK ortalamasının yeni seviyesi belirlenmelidir. Aşağıdaki 3 regresyon modeli bu durumu sağlamak için kullanılmaktadır. Bununla birlikte gerek çarpanlardan gelen piyasa değerinin hesaplamasında gerekse nihai piyasa değerinin hesaplanmasında her bir regresyon modelinin (B)ve (R)şeklinde iki türü şirketin fiyat tespitinde kullanılacak çarpanlarının tespitinde kullanılmıştır.(b) ifadesi beklenen Karlılık rakamlarına göre oluşan çarpanlardan yola çıkılarak yapılan regresyonları ifade ederken,(r)simgesi ise gerçekleşen faaliyet rakamlarından yola çıkılarak yapılan regresyonları ifade etmektedir. Örneğin Regresyon Modeli (3) B ifadesi gelecek yıllara ait beklenti faaliyet rakamlarına göre hesaplanan cari çarpanlara Regresyon Modeli (3) ün uygulanması sonucu elde edilen çarpanları ifade ederken Regresyon Modeli (3) R modeli ile realize olmuş son bir yıllık faaliyet rakamlarından yola çıkılarak elde edilen cari çarpanlara Regresyon Modeli (3) ün uygulanması sonucu elde edilen çarpanları ifade etmektedir. 14

15 FD/FAVÖK it =1,45-0,5*Karlılık Oynaklığı it -0,21*Nakit Akışı Oynaklığı it +0,06*Ln(Aktif it )- 1,39*Kaldıraç it +0,2*Karlılık it +1,37*Yatırım it +0,22*LN(Satış Büyümesi it )+hata terimi it (Regresyon Modeli (1)) FD/FAVÖK it =2,94+0,726*FD/FAVÖK (i(t-1)) -4,37*(İşletme Sermayesi Değişimi) it -8,11*Yatırım/Satış it (Regresyon Modeli (2) B) FD/FAVÖK it =1,47+0,75*FD/FAVÖK (i(t-1)) +30,9*(İşletme Sermayesi Değişimi) it +-39,3*Yatırım/Satış it (Regresyon Modeli (2) R) FD/FAVÖK it =2,31+0,76*FD/FAVÖK (i(t-1)) (Regresyon Modeli (3) B) FD/FAVÖK it =1,39+0,69*FD/FAVÖK (i(t-1)) (Regresyon Modeli (3) R) 15

16 Karma Değerleme Metedolojisi-Regresyon Modellerimiz İlk regresyon modelimizde Ronnie Barnes tarafından yazılan Earning Volatility and Market Valuation makalesinde geliştirilen model ile şirketlerin çarpanlarını oluşturan dinamikler belirlenmiştir. Makalede Tobin q bağımlı değişken olarak kullanılsa da Tobin q ile FD/FAVÖK arasındaki korelasyon 0,7x olduğu için model, çalışmamızda geçerliliğini korumaktadır. Şirketlerin kaldıraç, yatırım, kar ve nakit akışı oynaklığı, aktif büyüklük, satış büyümesi ve mevcut karlılıkları farklı ağırlıklarda çarpanların oluşmasında etkilidir. Şirketin tarihi çarpan ortalamasının hangi seviyeye kaydığını hesaplamak adına söz konusu değişkenlerde şirketlerin son 5 yıllık ortalama verileri ile son 2 yıllık ortalama verilerini ilk regresyonda çalıştırıp gerçekleşen farklılıklara göre tarihi FD/FAVÖK ortalamasının hangi seviyeye kaydığını tespit etmeye çalışmaktayız. İkinci regresyon modelimiz ise genelde şirket çarpanları ile gerçekleştirilen işletme sermayesi ve sabit sermaye yatırımları arasında bir ilişki olması nedeniyle tercih edilmiştir. Son regresyon modelimiz ise FD/FAVÖK çarpanının bir zaman serisi olması ve her zaman serisinin kendinden önceki değerinden etkilenmesi nedeniyle modelde yer almaktadır. Her 3 regresyon modelinden elde edilen hedef çarpan similasyonları hedef çarpanın tespit edilmesinde kullanılmaktadır. Son 2 regresyon modeli her bir şirket için farklı katsayılara sahip olabilir. İlk model ise panel data modelidir ve tüm piyasanın ortalama verisine göre katsayıları belirlenmiştir. Yatırım Profili BİST te işlem gören holding, finans, GYO, yatırım ortaklıkları ve belirli bir hacmin altında işlem gören volatilitesi yüksek hisseler hariç sanayi ve hizmet sektöründe faaliyet gösteren 187 şirket genel örneklem olarak belirlenmiştir. Getiri değişkeni şirketlerin yılbaşından rapor tarihine kadarki sürede hisse getirileri olarak tanımlanmıştır. Örneklemin ortalama getirisi ise şirketlerin firma değerlerine göre ağırlıklandırılmış getiridir. Büyüme değişkeni şirketlerin son 1 yıldaki FAVÖK büyümesi olarak tanımlanırken genel örneklemin Büyüme değişkeni şirketlerin medyanı olarak belirlenmiştir. Çarpan değişkeni şirketlerin son bir yılda elde ettikleri FAVÖK rakamına göre oluşan FD/FAVÖK çarpanı olarak tanımlanırken genel ortalamanın Çarpan değişkeni şirketlerin medyanıdır. Volatilite değişkeni hisse senedinin yılbaşından rapor tarihine kadarki getirilerinin standart sapması olarak tanımlanırken genel ortalama Volatilite değişkeni hisselerin medyanıdır. Tüm veriler %20 lik dilimlere bölünmüş ve ortalama ve şirket verisinin yüzdelik dilimi hesaplanmıştır. Endekse Göre Getiri Tanımlamaları Endeksin Üzerinde Getiri Endekse Paralel Getiri Endeksin Altında Getiri Önemli Uyarı Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST100* endeksinin getirisinin üzerinde olması beklenmektedir. Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST100* endeksinin getirisine yakın olması beklenmektedir. Hisse senedinin önümüzdeki 12 ay sonundaki getirisinin, BİST100* endeksinin getirisinin altında olması beklenmektedir. *BİST100 için önümüzdeki 12 aylık getiri beklentimiz mevcut finansal koşullarda %14 seviyesindedir. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. (BMD) tarafından okuyucuyu bilgilendirme amacı ile BMD nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenerek hazırlanmıştır. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dokümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. BMD ve ilişkili olduğu firmalar bu raporda adı geçen pay senetlerinde pozisyon sahibi olabilir ve/veya raporun yayınlanma tarihinden sonra işlem yapabilir. Ayrıca yatırımcılar bu raporda adı geçen şirketlerle BMD ve/veya diğer ilişkili firmalarının iş ilişkisi içerisinde olabileceğini kabul ederler. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma Bölümü nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz. 16

TRGYO TORUNLAR GYO 4,06 TL ENDEKSİN ÜZERİNDE GETİRİ. Mali Tablo Analizi. Son Gelişmeler. 4Ç2017 Mali Tabloları. Beklentimizin altında net kar

TORUNLAR GYO 4,06 TL ENDEKSİN ÜZERİNDE GETİRİ Mali Tablo Analizi Son Gelişmeler 4Ç2017 Mali Tabloları Beklentimizin altında net kar Şirketin 4. çeyrekte satış geliri 350 Milyon TL olurken 12 aylık satış

TORUNLAR GYO 4,06 TL ENDEKSİN ÜZERİNDE GETİRİ Mali Tablo Analizi Son Gelişmeler 4Ç2017 Mali Tabloları Beklentimizin altında net kar Şirketin 4. çeyrekte satış geliri 350 Milyon TL olurken 12 aylık satış

BIMAS BIMAS 71,00 TL ENDEKSE PARALEL GETİRİ. 2Ç2017 Mali Tabloları. Ciro artışında beklentiler yükseldi. Hisse Verileri (TL) 21.8.

21.8.") BIMAS 71,00 TL ENDEKSE PARALEL GETİRİ Son Gelişmeler Mali Tablo Analizi 2Ç2017 Mali Tabloları Ciro artışında beklentiler yükseldi 2017 ikinci çeyreği sonunda Bim A.Ş. yurtiçinde 33 ü File konsepti olmak

BIMAS 71,00 TL ENDEKSE PARALEL GETİRİ Son Gelişmeler Mali Tablo Analizi 2Ç2017 Mali Tabloları Ciro artışında beklentiler yükseldi 2017 ikinci çeyreği sonunda Bim A.Ş. yurtiçinde 33 ü File konsepti olmak

17,36 TL ENDEKSİN ÜZERİNDE GETİRİ

BIZIM 17,36 TL ENDEKSİN ÜZERİNDE GETİRİ 3. çeyrekte Net Kar geriledi Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Yılın 3. Çeyreğinde geçen yılın aynı dönemine göre satış gelirlerini %10

BIZIM 17,36 TL ENDEKSİN ÜZERİNDE GETİRİ 3. çeyrekte Net Kar geriledi Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Yılın 3. Çeyreğinde geçen yılın aynı dönemine göre satış gelirlerini %10

16,00 TL ENDEKS ÜZERİNDE GETİRİ

Özet Mali Veriler (mtl) 2015 2016T 2017T AYGAZ Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 AYGAZ 16,00 TL ENDEKS ÜZERİNDE GETİRİ %14,3 Getiri Potansiyeli

Özet Mali Veriler (mtl) 2015 2016T 2017T AYGAZ Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 AYGAZ 16,00 TL ENDEKS ÜZERİNDE GETİRİ %14,3 Getiri Potansiyeli

PNSUT PNSUT Öneri Yok Gözden Geçiriliyor. 3Ç2016 Mali Tabloları. Satışlar Düşerken Karlılık Arttı. Yatırım Profili

PNSUT 09.11.20 Öneri Yok Gözden Geçiriliyor Son Gelişmeler Hedef Fiyat Güncelleme 3Ç20 Mali Tabloları Satışlar Düşerken Karlılık Arttı Süt ve süt ürünleri pazarı 20 yılının ilk 9 ayında tonaj bazında %1,

PNSUT 09.11.20 Öneri Yok Gözden Geçiriliyor Son Gelişmeler Hedef Fiyat Güncelleme 3Ç20 Mali Tabloları Satışlar Düşerken Karlılık Arttı Süt ve süt ürünleri pazarı 20 yılının ilk 9 ayında tonaj bazında %1,

22,73 TL - ENDEKSE PARALEL GETİRİ

22,73 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Beklentiler Fiyatlandı Yurtiçinde beyaz eşya ve klima pazarında yılın ikinci çeyreğinde sırasıyla %6 ve %18

22,73 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Beklentiler Fiyatlandı Yurtiçinde beyaz eşya ve klima pazarında yılın ikinci çeyreğinde sırasıyla %6 ve %18

4,23 TL - ENDEKSİN ÜZERİNDE GETİRİ %20

Özet Mali Veriler (mtl) 2015 2016T 2017T TRKCM Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TRAKYA CAM %24 Getiri Potansiyeli 4,23 TL - ENDEKSİN

Özet Mali Veriler (mtl) 2015 2016T 2017T TRKCM Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TRAKYA CAM %24 Getiri Potansiyeli 4,23 TL - ENDEKSİN

36,53 TL - ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 2015 2016T 2017T FROTO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 FORD OTOSAN 36,53 TL - ENDEKSE PARALEL GETİRİ %4,3 Getiri

Özet Mali Veriler (mtl) 2015 2016T 2017T FROTO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 FORD OTOSAN 36,53 TL - ENDEKSE PARALEL GETİRİ %4,3 Getiri

BIZIM. Bizim Toptan Mağazaları. 10,40 TL Endeks Üzeri Getiri Ç Mali Tabloları. Varsayımlarda Değişim

Son Gelişmeler Hedef Fiyat Güncelleme 2017 4.Ç Mali Tabloları Bizim Toptan Mağazaları Yılın son çeyreğinde gözle görülür iyileşme yaşandı 2016 yılının son çeyreğiyle beraber operasyonel olarak zayıf bir

Son Gelişmeler Hedef Fiyat Güncelleme 2017 4.Ç Mali Tabloları Bizim Toptan Mağazaları Yılın son çeyreğinde gözle görülür iyileşme yaşandı 2016 yılının son çeyreğiyle beraber operasyonel olarak zayıf bir

TATGD TATGD 6,51 TL - ENDEKSE PARALEL GETİRİ. 3Ç2016 Mali Tabloları. 3. Çeyrek Sonuçları Olumsuz İşaretler Veriyor.

TATGD 6,51 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları 3. Çeyrek Sonuçları Olumsuz İşaretler Veriyor 1 2 3 4 Tat Gıda, 2016/09 da 17,8 mn TL FAVÖK, 11,3 mn TL

TATGD 6,51 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları 3. Çeyrek Sonuçları Olumsuz İşaretler Veriyor 1 2 3 4 Tat Gıda, 2016/09 da 17,8 mn TL FAVÖK, 11,3 mn TL

52,62 TL ENDEKSE PARALEL GETİRİ %20

Özet Mali Veriler (mtl) 2015 2016T 2017T FROTO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 FORD OTOSAN %13,3 Getiri Potansiyeli 52,62 TL ENDEKSE

Özet Mali Veriler (mtl) 2015 2016T 2017T FROTO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 FORD OTOSAN %13,3 Getiri Potansiyeli 52,62 TL ENDEKSE

22,30 TL - ENDEKSE PARALEL GETİRİ

22,30 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç201 Mali Tabloları Beklentilerin Üzerinde Karlılık Yurtiçinde beyaz eşya pazarı yılın ilk 9 ayında geçen senenin aynı dönemine

22,30 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç201 Mali Tabloları Beklentilerin Üzerinde Karlılık Yurtiçinde beyaz eşya pazarı yılın ilk 9 ayında geçen senenin aynı dönemine

35,93 TL - ENDEKSİN ÜZERİNDE GETİRİ %20

Özet Mali Veriler (mtl) 2015 2016T 2017T TOASO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TOFAŞ %18,5 Getiri Potansiyeli 35,93 TL - ENDEKSİN ÜZERİNDE

Özet Mali Veriler (mtl) 2015 2016T 2017T TOASO Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TOFAŞ %18,5 Getiri Potansiyeli 35,93 TL - ENDEKSİN ÜZERİNDE

SODA SODA Öneri Yok Gözden Geçiriliyor. 3Ç2016 Mali Tabloları. Güçlü Finansal Veriler. Yatırım Profili

SODA 10.11.2016 Öneri Yok Gözden Geçiriliyor Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları Güçlü Finansal Veriler Şirket soda külü, soda kimyasalları ve krom kimyasalları üretmekte olup toplam

SODA 10.11.2016 Öneri Yok Gözden Geçiriliyor Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları Güçlü Finansal Veriler Şirket soda külü, soda kimyasalları ve krom kimyasalları üretmekte olup toplam

BMEKS BMEKS Öneri Yok. Hedef Fiyat. 4Ç2016 Mali Tabloları. Satış Gelirlerinde Dramatik Düşüş. Hisse Verileri (TL) 16.3.

16.3.") BMEKS 17.03.2017 Öneri Yok Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2016 Mali Tabloları Satış Gelirlerinde Dramatik Düşüş Yılın 2. ve 3.çeyreğinde bir önceki yıla göre satış gelirlerinde düşüş yaşayan Bimeks

BMEKS 17.03.2017 Öneri Yok Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2016 Mali Tabloları Satış Gelirlerinde Dramatik Düşüş Yılın 2. ve 3.çeyreğinde bir önceki yıla göre satış gelirlerinde düşüş yaşayan Bimeks

TOASO TOFAŞ 38,58 TL - ENDEKSİN ÜZERİNDE GETİRİ %20. 1Ç18 Mali Tabloları. %59,2 Getiri Potansiyeli. Satışlar düşerken karlılık arttı

TOFAŞ %,2 Getiri Potansiyeli 3, TL - ENDEKSİN ÜZERİNDE GETİRİ % Son Gelişmeler Hedef Fiyat Güncelleme 1Ç Mali Tabloları 1 2 3 4 Satışlar düşerken karlılık arttı için &1 çarpanları ile belirlediğimiz aylık

TOFAŞ %,2 Getiri Potansiyeli 3, TL - ENDEKSİN ÜZERİNDE GETİRİ % Son Gelişmeler Hedef Fiyat Güncelleme 1Ç Mali Tabloları 1 2 3 4 Satışlar düşerken karlılık arttı için &1 çarpanları ile belirlediğimiz aylık

11,21 TL - ENDEKSE PARALEL GETİRİ

11,21 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Abone Sayısı ve Marjlardaki Düşüş Devam Ediyor Turkcell in mobil segmentteki abone sayısı 2016 ikinci çeyrekte

11,21 TL - ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları Abone Sayısı ve Marjlardaki Düşüş Devam Ediyor Turkcell in mobil segmentteki abone sayısı 2016 ikinci çeyrekte

22,69 TL ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 2015 201T 2017T Net Satışlar ARCLK 1.772 2.01 2.231 EBITDA 449 54 4 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 54 51 ARCLK %,4 Getiri Potansiyeli 22,9 TL ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 2015 201T 2017T Net Satışlar ARCLK 1.772 2.01 2.231 EBITDA 449 54 4 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 54 51 ARCLK %,4 Getiri Potansiyeli 22,9 TL ENDEKSE PARALEL GETİRİ

AYGAZ 19.04.2013. Endekse Göre Getiri. 2012 Yılı Değerlendirmeleri ve Hedef Fiyat Güncelleme

AYGAZ 19.04.2013 2012 Yılı Değerlendirmeleri ve Hedef Fiyat Güncelleme Türkiye LPG pazarı 3,7 milyon tonluk hacmiyle 2012 yılında Rusya yı geride bırakarak Avrupa nın en büyük pazarı haline gelmiştir.

AYGAZ 19.04.2013 2012 Yılı Değerlendirmeleri ve Hedef Fiyat Güncelleme Türkiye LPG pazarı 3,7 milyon tonluk hacmiyle 2012 yılında Rusya yı geride bırakarak Avrupa nın en büyük pazarı haline gelmiştir.

ARCLK ARÇELİK 25,81 TL ENDEKSİN ÜSTÜNDE GETİRİ. 2Ç2017 Mali Tabloları. %18,6 Getiri Potansiyeli. Büyüme Hız Kesti. BMD Araştırma 10 Ekim 2017

ARÇELİK 25,1 TL ENDEKSİN ÜSTÜNDE GETİRİ %1, Getiri Potansiyeli Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2017 Mali Tabloları 1 2 3 4 5 Büyüme Hız Kesti için 12 aylık hedef fiyatımızı 22,9 TL den 25,1 TL

ARÇELİK 25,1 TL ENDEKSİN ÜSTÜNDE GETİRİ %1, Getiri Potansiyeli Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2017 Mali Tabloları 1 2 3 4 5 Büyüme Hız Kesti için 12 aylık hedef fiyatımızı 22,9 TL den 25,1 TL

13,71 TL ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar TCELL 1.772 2.016 2.231 EBITDA 449 4 646 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 43 46 61 TCELL %13,4 Getiri Potansiyeli 13,71 TL ENDEKSE PARALEL GETİRİ

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar TCELL 1.772 2.016 2.231 EBITDA 449 4 646 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 43 46 61 TCELL %13,4 Getiri Potansiyeli 13,71 TL ENDEKSE PARALEL GETİRİ

TCELL TCELL 15,01 TL ENDEKSİN ÜZERİNDE GETİRİ. 2Ç2017 Mali Tabloları. %23,9 Getiri Potansiyeli. Operasyonel Trend Korunuyor

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 66 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 3 6 61 %23,9 Getiri Potansiyeli 1,01 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 66 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 3 6 61 %23,9 Getiri Potansiyeli 1,01 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

ARCLK. 4Ç2015 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %6,3. Beklentilerin üzerinde performans

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları ARÇELİK Beklentilerin üzerinde performans Arçelik 2015 yılının son çeyreğinde bir önceki çeyreğe göre piyasa beklentisini (Forex Anketi: 3,852

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları ARÇELİK Beklentilerin üzerinde performans Arçelik 2015 yılının son çeyreğinde bir önceki çeyreğe göre piyasa beklentisini (Forex Anketi: 3,852

40,94 TL - ENDEKSİN ÜZERİNDE GETİRİ

FROTO 40,94 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları %21 Getiri Potansiyeli 1 2 3 4 Ford Otosan, 2016/06 da piyasa beklentisine paralel çeyreksel FAVÖK

FROTO 40,94 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 2Ç2016 Mali Tabloları %21 Getiri Potansiyeli 1 2 3 4 Ford Otosan, 2016/06 da piyasa beklentisine paralel çeyreksel FAVÖK

3Ç2016 Mali Tabloları. Cam Elyaf Yatırımı... BMD Araştırma 18 Ocak Phdc. Halil Arslan

Özet Mali Veriler (mtl) 2015 2016T 2017T SODA Net Satışlar 1.772 2.016 2.231 EBITDA 9 58 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 SODA SANAYİİ 5,95 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 2015 2016T 2017T SODA Net Satışlar 1.772 2.016 2.231 EBITDA 9 58 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 SODA SANAYİİ 5,95 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

SELEC SELÇUK ECZA DEPOSU 4,88 TL ENDEKSİN ÜZERİNDE GETİRİ. Hedef Fiyat. 3Ç2017 Mali Tabloları. Güçlü sektörel konum, sürdürülebilir büyüme

SELÇUK ECZA DEPOSU 4,88 TL ENDEKSİN ÜZERİNDE GETİRİ Hedef Fiyat 3Ç2017 Mali Tabloları Güçlü sektörel konum, sürdürülebilir büyüme 2016 yılında 243,6 Milyon TL, 2017 ilk 9 ayında ise 244,1 Milyon TL net

SELÇUK ECZA DEPOSU 4,88 TL ENDEKSİN ÜZERİNDE GETİRİ Hedef Fiyat 3Ç2017 Mali Tabloları Güçlü sektörel konum, sürdürülebilir büyüme 2016 yılında 243,6 Milyon TL, 2017 ilk 9 ayında ise 244,1 Milyon TL net

13,71 TL ENDEKSİN ÜZERİNDE GETİRİ

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar TCELL 1.772 2.016 2.231 EBITDA 449 4 646 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 43 46 61 TCELL %17, Getiri Potansiyeli 13,71 TL ENDEKSİN ÜZERİNDE GETİRİ

Özet Mali Veriler (mtl) 201 2016T 2017T Net Satışlar TCELL 1.772 2.016 2.231 EBITDA 449 4 646 EBITDA Marjı 2,3% 27,2% 29,0% Net Kar 43 46 61 TCELL %17, Getiri Potansiyeli 13,71 TL ENDEKSİN ÜZERİNDE GETİRİ

TCELL TCELL ,68 TL ENDEKSİN ÜZERİNDE GETİRİ. 3Ç2016 Mali Tabloları. Abone Sayısındaki Düşüş Sona Erdi

TCELL 07.11.201 11, TL ENDEKSİN ÜZERİNDE GETİRİ Abone Sayısındaki Düşüş Sona Erdi Son Gelişmeler Hedef Fiyat Güncelleme 3Ç201 Mali Tabloları Turkcell in mobil segmentteki abone sayısı 201 üçüncü çeyrekte

TCELL 07.11.201 11, TL ENDEKSİN ÜZERİNDE GETİRİ Abone Sayısındaki Düşüş Sona Erdi Son Gelişmeler Hedef Fiyat Güncelleme 3Ç201 Mali Tabloları Turkcell in mobil segmentteki abone sayısı 201 üçüncü çeyrekte

TRKCM ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: %1. TRKCM Hisse Verileri

21.01.2015 Hedef Fiyat Güncelleme Şirketin 2015 yılı sonu FAVÖK tahminlerine göre hesaplanan FD/FAVÖK çarpanı 7,6 ile küresel şirketler ortalaması olan 7,4 ün %3 üzerinde seyrederken, aynı şekilde hesaplanan

21.01.2015 Hedef Fiyat Güncelleme Şirketin 2015 yılı sonu FAVÖK tahminlerine göre hesaplanan FD/FAVÖK çarpanı 7,6 ile küresel şirketler ortalaması olan 7,4 ün %3 üzerinde seyrederken, aynı şekilde hesaplanan

TUPRS. 4Ç2016 Mali Tabloları

-05.04.2017 101,7 TL ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2016 Mali Tabloları Dirençli İç Pazar ve Beklenenden Yüksek Gelen Rafineri Marjları 1 2 3 4 Son çeyrekte görülen USD/TL

-05.04.2017 101,7 TL ENDEKSE PARALEL GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2016 Mali Tabloları Dirençli İç Pazar ve Beklenenden Yüksek Gelen Rafineri Marjları 1 2 3 4 Son çeyrekte görülen USD/TL

TTKOM 02.08.2013. Endekse Göre Getiri. TTKOM 30.06.2013 Mali Tablosu Bilgilendirme Notları

TTKOM 02.08.2013 TTKOM 30.06.2013 Mali Tablosu Bilgilendirme Notları 2013 yılı ikinci çeyreğinde SMM deki kötüleşmeye TL deki değer kaybıyla oluşan yüksek finansal giderlerin de eklenmesi, net karın önemli

TTKOM 02.08.2013 TTKOM 30.06.2013 Mali Tablosu Bilgilendirme Notları 2013 yılı ikinci çeyreğinde SMM deki kötüleşmeye TL deki değer kaybıyla oluşan yüksek finansal giderlerin de eklenmesi, net karın önemli

TRKCM TRKCM 4,19 TL - ENDEKSİN ÜZERİNDE GETİRİ. Mali Tablo Analiz. Son Gelişmeler. 3Ç2018 Mali Tabloları. %35,6 Getiri Potansiyeli

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar TRKCM 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TRKCM 4,19 TL - ENDEKSİN ÜZERİNDE GETİRİ Mali Tablo Analiz

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar TRKCM 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 TRKCM 4,19 TL - ENDEKSİN ÜZERİNDE GETİRİ Mali Tablo Analiz

THYAO 17.09.2014 Hedef Fiyat Güncelleme

17.09.2014 Hedef Fiyat Güncelleme Yılsonu tahminlerimizdeki iyileştirmeler sonucunda Yeni Hedef Fiyatımız 8,20TL Türk Hava Yolları nın 2014 yılı ikinci çeyrek satış gelirleri bir önceki çeyreğe göre %19,7

17.09.2014 Hedef Fiyat Güncelleme Yılsonu tahminlerimizdeki iyileştirmeler sonucunda Yeni Hedef Fiyatımız 8,20TL Türk Hava Yolları nın 2014 yılı ikinci çeyrek satış gelirleri bir önceki çeyreğe göre %19,7

THYAO THYAO ,65 TL Hedef Fiyat Endekse Paralel Getiri. 3Ç2016 Mali Tabloları. Yüksek Arz Düşük Talep. Yatırım Profili

THYAO.1.1 5,5 TL Hedef Fiyat Endekse Paralel Getiri Son Gelişmeler Hedef Fiyat Güncelleme 3Ç1 Mali Tabloları Yüksek Arz Düşük Talep THY yılın ilk 9 ayında konma sayısını, Arz Edilen Koltuk Sayısını, Ücretli

THYAO.1.1 5,5 TL Hedef Fiyat Endekse Paralel Getiri Son Gelişmeler Hedef Fiyat Güncelleme 3Ç1 Mali Tabloları Yüksek Arz Düşük Talep THY yılın ilk 9 ayında konma sayısını, Arz Edilen Koltuk Sayısını, Ücretli

BRSAN. Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ. Mali Tablo Analiz. Son Gelişmeler. 4Ç2017 Mali Tabloları. %20,5 Getiri Potansiyeli

Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ %20,5 Getiri Potansiyeli Mali Tablo Analiz Son Gelişmeler 4Ç2017 Mali Tabloları 1 2 3 4 5 2017 de Rekor Gelir ve Kar için 12 aylık hedef fiyatımızı 15,90

Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ %20,5 Getiri Potansiyeli Mali Tablo Analiz Son Gelişmeler 4Ç2017 Mali Tabloları 1 2 3 4 5 2017 de Rekor Gelir ve Kar için 12 aylık hedef fiyatımızı 15,90

THYAO 27.02.2015 ENDEKSİN ÜZERİNDE GETİRİ

THYAO 27.02.2015 ENDEKSİN ÜZERİNDE GETİRİ 2014 yılı Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme Getiri Potansiyeli %24 Türk Hava Yolları nın 2014 yılı son çeyrek satış gelirleri bir önceki yılın

THYAO 27.02.2015 ENDEKSİN ÜZERİNDE GETİRİ 2014 yılı Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme Getiri Potansiyeli %24 Türk Hava Yolları nın 2014 yılı son çeyrek satış gelirleri bir önceki yılın

PETKM ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %10. Şirket, Ç te beklentilerimizin üzerinde kar etti...

PETKM 10.11.2015 Şirket, 2015 3.Ç te beklentilerimizin üzerinde kar etti... ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %10 Nafta ve etilen fiyatları arasındaki fark son çeyrekte daha da açıldı. Yılın

PETKM 10.11.2015 Şirket, 2015 3.Ç te beklentilerimizin üzerinde kar etti... ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %10 Nafta ve etilen fiyatları arasındaki fark son çeyrekte daha da açıldı. Yılın

BIZIM. 4Ç2015 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %12,1. Güçlü satış büyümesi ve karlılık devam ediyor

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları BİZİM TOPTAN Güçlü satış büyümesi ve karlılık devam ediyor Bizim Toptan 2015 yılının son çeyreğinde güçlü satış performansını devam ettirerek

Son Gelişmeler Hedef Fiyat Güncelleme 4Ç2015 Mali Tabloları BİZİM TOPTAN Güçlü satış büyümesi ve karlılık devam ediyor Bizim Toptan 2015 yılının son çeyreğinde güçlü satış performansını devam ettirerek

BRSAN. Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ. 3Ç2017 Mali Tabloları. %21,0 Getiri Potansiyeli de Yüksek Büyüme

Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ %21,0 Getiri Potansiyeli Son Gelişmeler Hedef Fiyat Belirleme 3Ç2017 Mali Tabloları 1 2 3 4 5 2017 de Yüksek Büyüme için 12 aylık hedef fiyatımızı 15,90

Borusan Mannesmann 15,90 TL ENDEKSİN ÜSTÜNDE GETİRİ %21,0 Getiri Potansiyeli Son Gelişmeler Hedef Fiyat Belirleme 3Ç2017 Mali Tabloları 1 2 3 4 5 2017 de Yüksek Büyüme için 12 aylık hedef fiyatımızı 15,90

TUPRS 2014 Yılı 2. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme

2014 Yılı 2. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme 13.08.2014 ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli % 6 Yılın ikinci çeyreğinde küresel petrol ürünleri sektöründe talep

2014 Yılı 2. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme 13.08.2014 ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli % 6 Yılın ikinci çeyreğinde küresel petrol ürünleri sektöründe talep

TCELL TCELL 17,58 TL ENDEKSİN ÜZERİNDE GETİRİ. 1Ç2018 Mali Tabloları. %23,9 Getiri Potansiyeli. Mobil Abone Sayısı Artmaya Devam Ediyor

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %23,9 Getiri Potansiyeli 17,5 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %23,9 Getiri Potansiyeli 17,5 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

76,50 TL - ENDEKSİN ÜZERİNDE GETİRİ

TUPRS 76,50 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları Beklentinin Üzerinde Kar 1 2 3 4 Şirket in 3.çeyrek satış rakamı 9.450 Mn TL olurken (Piyasa beklentisi

TUPRS 76,50 TL - ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2016 Mali Tabloları Beklentinin Üzerinde Kar 1 2 3 4 Şirket in 3.çeyrek satış rakamı 9.450 Mn TL olurken (Piyasa beklentisi

TCELL TCELL 15,92 TL ENDEKSİN ÜZERİNDE GETİRİ. 2Ç2018 Mali Tabloları. %28,2 Getiri Potansiyeli. Abone Sayısı Artış Trendi Korunuyor

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %2,2 Getiri Potansiyeli 15,92 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %2,2 Getiri Potansiyeli 15,92 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

BİMEKS 14.05.2013. Endekse Göre Getiri. BMEKS 31.03.2013 Mali Tablosu Bilgilendirme Notları

BİMEKS 14.05.2013 BMEKS 31.03.2013 Mali Tablosu Bilgilendirme Notları Eklenen yeni mağazalarla perakende satış alanının ve metrekare başına satış gelirlerinin artmasıyla BİMEKS in 2013 yılı birinci çeyreğinde

BİMEKS 14.05.2013 BMEKS 31.03.2013 Mali Tablosu Bilgilendirme Notları Eklenen yeni mağazalarla perakende satış alanının ve metrekare başına satış gelirlerinin artmasıyla BİMEKS in 2013 yılı birinci çeyreğinde

8,88 TL - ENDEKSİN ÜZERİNDE GETİRİ %20

Özet Mali Veriler (mtl) 2015 2016T 2017T EREGL Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 EREĞLİ DEMİR ÇELİK %18,4 Getiri Potansiyeli 8,88 TL -

Özet Mali Veriler (mtl) 2015 2016T 2017T EREGL Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 EREĞLİ DEMİR ÇELİK %18,4 Getiri Potansiyeli 8,88 TL -

TUPRS Hedef Fiyat Güncelleme

TUPRS Hedef Fiyat Güncelleme 2015 yılı ilk çeyreğinde petrol fiyatlarındaki düşük seyir ile gelişmekte olan ülkelerde petrol ürünlerine olan talepte yaşanan canlanmaya ek olarak, artan rafineri bakım onarımlarıyla

TUPRS Hedef Fiyat Güncelleme 2015 yılı ilk çeyreğinde petrol fiyatlarındaki düşük seyir ile gelişmekte olan ülkelerde petrol ürünlerine olan talepte yaşanan canlanmaya ek olarak, artan rafineri bakım onarımlarıyla

TCELL TCELL 17,58 TL ENDEKSİN ÜZERİNDE GETİRİ. 4Ç2017 Mali Tabloları. %14,4 Getiri Potansiyeli. Faturalı Abone Sayısı Artmaya Devam Ediyor

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %1, Getiri Potansiyeli 17,5 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

Özet Mali Veriler (mtl) 2015 2016T 2017T Net Satışlar 1.772 2.016 2.231 EBITDA 9 5 66 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 35 56 561 %1, Getiri Potansiyeli 17,5 TL ENDEKSİN ÜZERİNDE GETİRİ Son Gelişmeler

THYAO Hedef Fiyat Güncelleme

THYAO 09.12.2014 Hedef Fiyat Güncelleme Getiri Potansiyeli %17 Petrol fiyatlarındaki gerilemelerin önemli etkisiyle Yeni Hedef Fiyatımız 11,40TL Türk Hava Yolları nın 2014 yılı üçünü çeyrek satış gelirleri

THYAO 09.12.2014 Hedef Fiyat Güncelleme Getiri Potansiyeli %17 Petrol fiyatlarındaki gerilemelerin önemli etkisiyle Yeni Hedef Fiyatımız 11,40TL Türk Hava Yolları nın 2014 yılı üçünü çeyrek satış gelirleri

Aygaz. 28 Ekim Oyak Yatırım Araştırma ENDEKSE PARALEL GETİRİ %

OYAK YATIRIM Şirket Raporu Aygaz Karlılıktaki istikrar ve temettü verimi ile ön plana çıkıyor Aygaz, Türkiye LPG pazarında toplam %29 luk Pazar payı ile lider konumdadır. Şirket kendi sahip olduğu gemi

OYAK YATIRIM Şirket Raporu Aygaz Karlılıktaki istikrar ve temettü verimi ile ön plana çıkıyor Aygaz, Türkiye LPG pazarında toplam %29 luk Pazar payı ile lider konumdadır. Şirket kendi sahip olduğu gemi

NET AKTİF DEĞER TABLOSU

08.04.2014 ŞİRKET ADI Faaliyet Alanı Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Portföy: 12/2015 Mali Tabloları ile, Cari Değer: 29/03/2016 tarihi itibarıyla hesaplanmıştır Para ve Sermaye

08.04.2014 ŞİRKET ADI Faaliyet Alanı Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Portföy: 12/2015 Mali Tabloları ile, Cari Değer: 29/03/2016 tarihi itibarıyla hesaplanmıştır Para ve Sermaye

AYGAZ 2Ç2017 Sonuçları

Ağu 16 Eyl 16 Eki 16 Kas 16 Ara 16 Oca 17 Şub 17 Mar 17 Nis 17 May 17 Haz 17 Tem 17 ARAŞTIRMA BÖLÜMÜ 9 Ağustos 2017 AYGAZ 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr Aygaz ın Net Dönem Karı,

Ağu 16 Eyl 16 Eki 16 Kas 16 Ara 16 Oca 17 Şub 17 Mar 17 Nis 17 May 17 Haz 17 Tem 17 ARAŞTIRMA BÖLÜMÜ 9 Ağustos 2017 AYGAZ 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr Aygaz ın Net Dönem Karı,

ARCLK. 3Ç2015 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %1,8

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları ARÇELİK Satış gelirleri artıyor ancak net kâr düşüşte Şirketin 3Ç2015 satışları bir önceki çeyreğe göre %15,6 artış göstererek 3.877,3 milyon

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları ARÇELİK Satış gelirleri artıyor ancak net kâr düşüşte Şirketin 3Ç2015 satışları bir önceki çeyreğe göre %15,6 artış göstererek 3.877,3 milyon

BİMEKS 27.09.2013. BMEKS 30.06.2013 Mali Tablosu Bilgilendirme Notları

BİMEKS 27.09.2013 BMEKS 30.06.2013 Mali Tablosu Bilgilendirme Notları Eklenen yeni mağazalarla perakende satış alanının ve metrekare başına satış gelirlerinin artmasıyla BİMEKS in 2013 yılı ikinci çeyreğinde

BİMEKS 27.09.2013 BMEKS 30.06.2013 Mali Tablosu Bilgilendirme Notları Eklenen yeni mağazalarla perakende satış alanının ve metrekare başına satış gelirlerinin artmasıyla BİMEKS in 2013 yılı ikinci çeyreğinde

08.04.201416.05.2014 16.05.2014

08.04.2014 ŞİRKET ADI Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Para ve Sermaye Piyasası Araçları Toplam Portföy Değeri (TL)* Net Aktif Değer** 31/03/2014 Piyasa Değeri TL Beta NAD'e göre

08.04.2014 ŞİRKET ADI Gayrimenkul Yatırımları İştirakler NET AKTİF DEĞER TABLOSU Para ve Sermaye Piyasası Araçları Toplam Portföy Değeri (TL)* Net Aktif Değer** 31/03/2014 Piyasa Değeri TL Beta NAD'e göre

BİZİM. 3Ç2015 Mali Tabloları. ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli %19,6. Sigara ağırlıklı satışları artıyor

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları BİZİM TOPTAN Sigara ağırlıklı satışları artıyor Türkiye de hızlı tüketim malları toptan satış sektörünün yaklaşık %94 lük kısmını sayıları yedi

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları BİZİM TOPTAN Sigara ağırlıklı satışları artıyor Türkiye de hızlı tüketim malları toptan satış sektörünün yaklaşık %94 lük kısmını sayıları yedi

AKENR 23.10.2013 Hedef Değer Güncelleme ve Değerlendirmeler

AKENR 23.10.2013 Hedef Değer Güncelleme ve Değerlendirmeler 2013 yılının ilk yarısında elektrik piyasasında tüketim neredeyse aynı kalırken, kurulu güç artmış, fiyatlar ise geçen yıla göre düşmüştür. 2012

AKENR 23.10.2013 Hedef Değer Güncelleme ve Değerlendirmeler 2013 yılının ilk yarısında elektrik piyasasında tüketim neredeyse aynı kalırken, kurulu güç artmış, fiyatlar ise geçen yıla göre düşmüştür. 2012

BİM A.Ş. 03 Aralık 2015. Güncel Hedef Fiyat. Son Gelişmeler. 3Ç2015 Mali Tablolar. ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli %16

BİM A.Ş. Operasyonel karlılık marjlarındaki iyileşme devam edebilir 03 Aralık 2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli %16 Güncel Hedef Fiyat Gıda perakende sektöründe %50 lik paya sahip olan

BİM A.Ş. Operasyonel karlılık marjlarındaki iyileşme devam edebilir 03 Aralık 2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli %16 Güncel Hedef Fiyat Gıda perakende sektöründe %50 lik paya sahip olan

AYGAZ 4Ç2016 Sonuçları

Şub 16 Mar 16 Nis 16 May 16 Haz 16 Tem 16 Ağu 16 Eyl 16 Eki 16 Kas 16 Ara 16 Oca 17 ARAŞTIRMA BÖLÜMÜ 16 Şubat 2017 AYGAZ 4Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr Aygaz ın Net Dönem Karı

Şub 16 Mar 16 Nis 16 May 16 Haz 16 Tem 16 Ağu 16 Eyl 16 Eki 16 Kas 16 Ara 16 Oca 17 ARAŞTIRMA BÖLÜMÜ 16 Şubat 2017 AYGAZ 4Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr Aygaz ın Net Dönem Karı

14,89 TL Endeks Üzeri Getiri

BIZIM 14,89 TL Endeks Üzeri Getiri Son Gelişmeler Hedef Fiyat Güncelleme 2016 Mali Tabloları 2017-2018 beklentilerinde aşağı yönlü revizyon Yılın ilk 9 ayında bir önceki yılın aynı dönemine göre %12,4

BIZIM 14,89 TL Endeks Üzeri Getiri Son Gelişmeler Hedef Fiyat Güncelleme 2016 Mali Tabloları 2017-2018 beklentilerinde aşağı yönlü revizyon Yılın ilk 9 ayında bir önceki yılın aynı dönemine göre %12,4

TÜPRAŞ. 19 Şubat Güncel Hedef Fiyat. Son Gelişmeler. 4Ç2015 Mali Tablolar. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %12. Endekse Göre Getiri

TÜPRAŞ 19 Şubat 2016 Güncel Hedef Fiyat Son Gelişmeler 4Ç2015 Mali Tablolar FAVÖK marjındaki iyileşme 2016 da devam edebilir 2015 yılı son çeyreğinde önceki çeyreğe göre ürün fiyat oranları gerilediyse

TÜPRAŞ 19 Şubat 2016 Güncel Hedef Fiyat Son Gelişmeler 4Ç2015 Mali Tablolar FAVÖK marjındaki iyileşme 2016 da devam edebilir 2015 yılı son çeyreğinde önceki çeyreğe göre ürün fiyat oranları gerilediyse

HAFTALIK BÜLTEN. 23 Aralık 2016 SAYI: 1074

HAFTALIK BÜLTEN 23 Aralık 2016 SAYI: 1074 GEÇTİĞİMİZ HAFTA NE OLDU Haftanın ilk işlem gününde Çin'in bir ABD donanma insansız hava aracını düşürmesi ve Suriye de artan çatışmaların etkisi ile artan jeopolitik

HAFTALIK BÜLTEN 23 Aralık 2016 SAYI: 1074 GEÇTİĞİMİZ HAFTA NE OLDU Haftanın ilk işlem gününde Çin'in bir ABD donanma insansız hava aracını düşürmesi ve Suriye de artan çatışmaların etkisi ile artan jeopolitik

BİM A.Ş. 30 Mart Güncel Hedef Fiyat. Son Gelişmeler. 4Ç2015 Mali Tablolar. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %7. Endekse Göre Getiri

BİM A.Ş. 30 Mart 2016 2016 da mağaza açılışlarının hızlanması planlanıyor ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %7 Güncel Hedef Fiyat Son Gelişmeler 4Ç2015 Mali Tablolar 2015 yılında mağaza açılışlarına

BİM A.Ş. 30 Mart 2016 2016 da mağaza açılışlarının hızlanması planlanıyor ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %7 Güncel Hedef Fiyat Son Gelişmeler 4Ç2015 Mali Tablolar 2015 yılında mağaza açılışlarına

Kordsa Teknik Tekstil

11.05 25.05 08.06 25.06 09.07 23.07 06.08 01.13 08.13 03.14 10.14 05.15 12.15 07.16 02.17 09.17 04.18 Hisse senedi/ Orta Ölçekli Şirket/ Endüstriyel Tekstil Kordsa Teknik Tekstil İzleme Listesine Ekleme

11.05 25.05 08.06 25.06 09.07 23.07 06.08 01.13 08.13 03.14 10.14 05.15 12.15 07.16 02.17 09.17 04.18 Hisse senedi/ Orta Ölçekli Şirket/ Endüstriyel Tekstil Kordsa Teknik Tekstil İzleme Listesine Ekleme

ENDEKSİN ÜZERİNDE GETİRİ

TÜPRAŞ Güncel Hedef Fiyat Son Gelişmeler 1Ç2016 Mali Tablolar Plansız duruşlar ilk çeyrek performansını olumsuz etkiledi 2016 yılı ilk çeyreğinde RUP ta üretim aksaklığı, petrol fiyatları ve Dolar/TL deki

TÜPRAŞ Güncel Hedef Fiyat Son Gelişmeler 1Ç2016 Mali Tablolar Plansız duruşlar ilk çeyrek performansını olumsuz etkiledi 2016 yılı ilk çeyreğinde RUP ta üretim aksaklığı, petrol fiyatları ve Dolar/TL deki

AKENR Endekse Göre Getiri. AKENR Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme

AKENR 26.11.2014 AKENR 30.09.2014 Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme 2013 yılının ilk 9 ayına göre bu yıl toplam elektrik tüketimi %4,7 ve piyasa elektrik fiyatı %11,1 arttı. Yılın ilk

AKENR 26.11.2014 AKENR 30.09.2014 Mali Tablo Değerlendirme ve Hedef Fiyat Güncelleme 2013 yılının ilk 9 ayına göre bu yıl toplam elektrik tüketimi %4,7 ve piyasa elektrik fiyatı %11,1 arttı. Yılın ilk

Arçelik. Şeker Yatırım Araştırma

1Ç16 Sonuçları Dayanıklı tüketim ürünleri 25 Nisan 2016 Arçelik 1Ç16: Kuvvetli operasyonel performans, ve işletme sermayesi yönetiminde devam eden iyileşme R. Fulin Önder Analist fonder@sekeryatirim.com

1Ç16 Sonuçları Dayanıklı tüketim ürünleri 25 Nisan 2016 Arçelik 1Ç16: Kuvvetli operasyonel performans, ve işletme sermayesi yönetiminde devam eden iyileşme R. Fulin Önder Analist fonder@sekeryatirim.com

TUPRS. 19.03.2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli % 16. Endekse Göre Getiri

TUPRS RUP ve Hedef Fiyat Güncelleme 19.03.2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli % 16 2014 yılı genelinde zayıf talep, Asya ve Orta Doğu daki kapasite artışları ile ABD li rafinerilerin artan

TUPRS RUP ve Hedef Fiyat Güncelleme 19.03.2015 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli % 16 2014 yılı genelinde zayıf talep, Asya ve Orta Doğu daki kapasite artışları ile ABD li rafinerilerin artan

Aygaz Petrol Ürünleri

Şirket Raporu 8 Ağustos 2003 % 200 180 160 140 120 100 Aygaz Petrol Ürünleri AYGAZ.IS / 7 Ağustos 2003 Fiyat (TL) 2,875 Piyasa Değeri (mn $) 444 Hedef Piyasa Değeri (mn $) 536 Artış Potansiyeli (%) %21

Şirket Raporu 8 Ağustos 2003 % 200 180 160 140 120 100 Aygaz Petrol Ürünleri AYGAZ.IS / 7 Ağustos 2003 Fiyat (TL) 2,875 Piyasa Değeri (mn $) 444 Hedef Piyasa Değeri (mn $) 536 Artış Potansiyeli (%) %21

7,21 TL - ENDEKSİN ÜZERİNDE GETİRİ %20

Özet Mali Veriler (mtl) 2015 2016T 2017T PETKM Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 PETKİM %20,6 Getiri Potansiyeli 7,21 TL - ENDEKSİN ÜZERİNDE

Özet Mali Veriler (mtl) 2015 2016T 2017T PETKM Net Satışlar 1.772 2.016 2.231 EBITDA 449 548 646 EBITDA Marjı 25,3% 27,2% 29,0% Net Kar 435 546 561 PETKİM %20,6 Getiri Potansiyeli 7,21 TL - ENDEKSİN ÜZERİNDE

CIMSA 26.05.2015. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: 14% 2015 Yılı 1. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme

26.05.2015 2015 Yılı 1. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: 14% Çimsa nın ton bazında çimento satışları, yurt içi gri çimento

26.05.2015 2015 Yılı 1. Çeyrek Mali Tablosu Bilgilendirme Notları ve Hedef Fiyat Güncelleme ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: 14% Çimsa nın ton bazında çimento satışları, yurt içi gri çimento

HAFTALIK BÜLTEN. 24 Şubat 2017 SAYI: 1083

HAFTALIK BÜLTEN 24 Şubat 2017 SAYI: 1083 GEÇTİĞİMİZ HAFTA NE OLDU Geçtiğimiz hafta doların küresel para birimlerine karşı gerilemesi ve risk iştahındaki artışa paralel gerilemesi ile TL de dolara karşı

HAFTALIK BÜLTEN 24 Şubat 2017 SAYI: 1083 GEÇTİĞİMİZ HAFTA NE OLDU Geçtiğimiz hafta doların küresel para birimlerine karşı gerilemesi ve risk iştahındaki artışa paralel gerilemesi ile TL de dolara karşı

TCELL 05.11.2013. TCELL 30.09.2013 Mali Tablosu Bilgilendirme Notları

TCELL 05.11.2013 TCELL 30.09.2013 Mali Tablosu Bilgilendirme Notları Telekomünikasyon sektörüne bakış Türkiye Telekomünikasyon sektöründe yılın üçüncü çeyreğinde de yoğun rekabet yaşanmaya devam etti.

TCELL 05.11.2013 TCELL 30.09.2013 Mali Tablosu Bilgilendirme Notları Telekomünikasyon sektörüne bakış Türkiye Telekomünikasyon sektöründe yılın üçüncü çeyreğinde de yoğun rekabet yaşanmaya devam etti.

ARCLK. 1Ç2016 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %7,1

Son Gelişmeler Hedef Fiyat Güncelleme 1Ç2016 Mali Tabloları ARÇELİK Beklentilerin altında kâr Arçelik 2016 yılının ilk çeyreğinde geçen yılın aynı çeyreğine göre satışlarını %23 artırarak 3.527,4mn TL

Son Gelişmeler Hedef Fiyat Güncelleme 1Ç2016 Mali Tabloları ARÇELİK Beklentilerin altında kâr Arçelik 2016 yılının ilk çeyreğinde geçen yılın aynı çeyreğine göre satışlarını %23 artırarak 3.527,4mn TL

16 KASIM 2015. 3Ç2015 Mali Tabloları. ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %12,8. TOASO karlılığını artırmaya devam ediyor

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları TOFAŞ TOASO karlılığını artırmaya devam ediyor LMC Automotive 2015 yılı üçüncü çeyrek sonrası yaptığı tahminlerde; 2015 yılı sonu toplam dünya

Son Gelişmeler Hedef Fiyat Güncelleme 3Ç2015 Mali Tabloları TOFAŞ TOASO karlılığını artırmaya devam ediyor LMC Automotive 2015 yılı üçüncü çeyrek sonrası yaptığı tahminlerde; 2015 yılı sonu toplam dünya

FONET BİLGİ TEKNOLOJİLERİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

13 Şubat ÇEYREK Kar Duyurusu Raporu

13 Şubat 2019 2018 4. ÇEYREK Kar Duyurusu Raporu 1 Çekince Bu sunumda ileriye dönük bazı görüş ve tahmini rakamlar yer alabilir. Bunlar Şirket Yönetiminin gelecekteki duruma ilişkin şu andaki görüşlerini

13 Şubat 2019 2018 4. ÇEYREK Kar Duyurusu Raporu 1 Çekince Bu sunumda ileriye dönük bazı görüş ve tahmini rakamlar yer alabilir. Bunlar Şirket Yönetiminin gelecekteki duruma ilişkin şu andaki görüşlerini

EMLAK KONUT GYO 4Ç2016 Sonuçları

ARAŞTIRMA BÖLÜMÜ 22 Mart 2017 EMLAK KONUT GYO 4Ç2016 Sonuçları HARUN EMLAK DERELİ KONUT hdereli@ziraatyatirim.com.tr GYO 4Ç2016 Sonuçları TURGUT USLU tuslu@ziraatyatirim.com.tr Emlak Konut GYO nun 2016

ARAŞTIRMA BÖLÜMÜ 22 Mart 2017 EMLAK KONUT GYO 4Ç2016 Sonuçları HARUN EMLAK DERELİ KONUT hdereli@ziraatyatirim.com.tr GYO 4Ç2016 Sonuçları TURGUT USLU tuslu@ziraatyatirim.com.tr Emlak Konut GYO nun 2016

ULUSOY UN SANAYİ VE TİCARET A.Ş. DEĞERLENDİRME RAPORU-2 ŞEKER YATIRIM MENKUL DEĞERLER A.Ş. 29 EYLÜL 2015

ULUSOY UN SANAYİ VE TİCARET A.Ş. DEĞERLENDİRME RAPORU-2 ŞEKER YATIRIM MENKUL DEĞERLER A.Ş. 29 EYLÜL 2015 1 Değerlendirme Raporunun Amacı Bu rapor Sermaye Piyasası Kurulu tarafından yayınlanan 22.06.2013

ULUSOY UN SANAYİ VE TİCARET A.Ş. DEĞERLENDİRME RAPORU-2 ŞEKER YATIRIM MENKUL DEĞERLER A.Ş. 29 EYLÜL 2015 1 Değerlendirme Raporunun Amacı Bu rapor Sermaye Piyasası Kurulu tarafından yayınlanan 22.06.2013

HAFTALIK BÜLTEN. 8 Haziran 2018

HAFTALIK BÜLTEN 8 Haziran 2018 GEÇTİĞİMİZ HAFTA NE OLDU Haftayı enflasyon verisiyle açarken Perşembe günü TCMB tarafından açıklanan faiz kararı ile birlikte içsel konulara odaklandığımız bir haftayı daha

HAFTALIK BÜLTEN 8 Haziran 2018 GEÇTİĞİMİZ HAFTA NE OLDU Haftayı enflasyon verisiyle açarken Perşembe günü TCMB tarafından açıklanan faiz kararı ile birlikte içsel konulara odaklandığımız bir haftayı daha

TÜPRAŞ 2Ç2017 Sonuçları

Ağustos 16 Eylül 16 Ekim 16 Kasım 16 Aralık 16 Ocak 17 Şubat 17 Mart 17 Nisan 17 Mayıs 17 Haziran 17 Temmuz 17 ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2017 TÜPRAŞ 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

Ağustos 16 Eylül 16 Ekim 16 Kasım 16 Aralık 16 Ocak 17 Şubat 17 Mart 17 Nisan 17 Mayıs 17 Haziran 17 Temmuz 17 ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2017 TÜPRAŞ 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

AKÇANSA ÇİMENTO 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem