İŞLETMELERİN ÖZELLİKLERİ VE SINIFLANDIRILMASI

|

|

|

- Deniz Bayar

- 10 yıl önce

- İzleme sayısı:

Transkript

1 İŞLETMELERİN ÖZELLİKLERİ VE SINIFLANDIRILMASI

2 İşletmenin Özellikleri

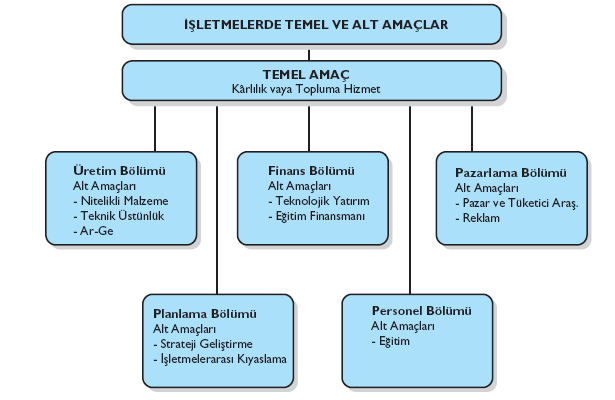

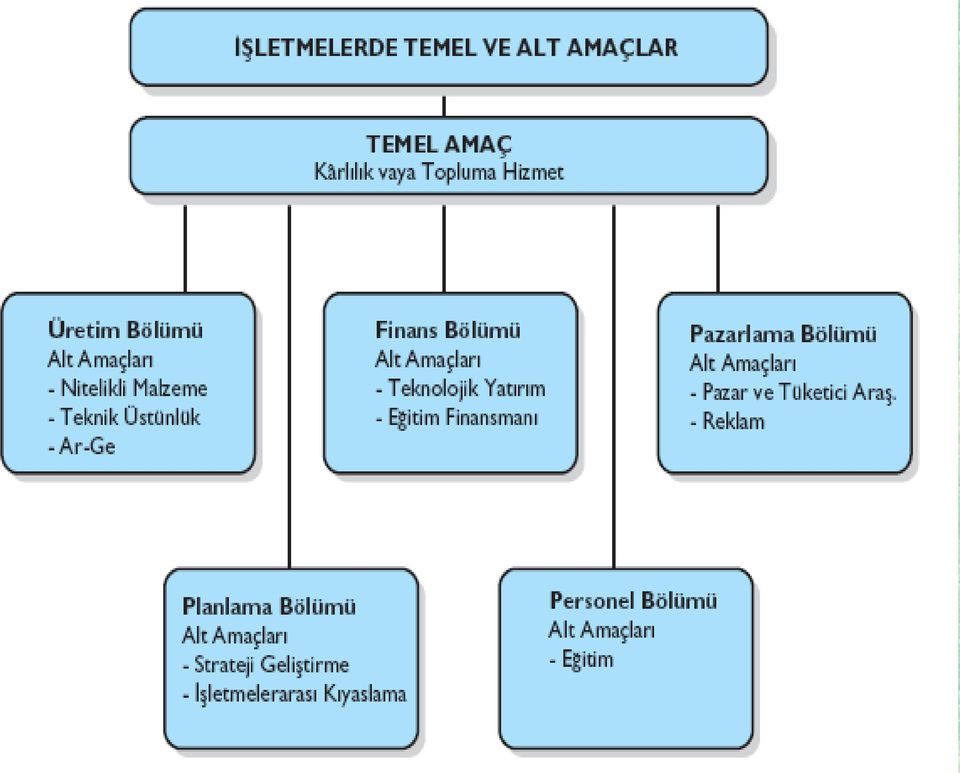

3 İşletmenin Amaçları İşletmenin başarılı olmasında ve sağlıklı kararlar almasında temel koşul, neler yapacağının bilinmesidir. İşletme faaliyetlerinin başlangıcında, amaçların net ve gerçekçi olarak belirlenmesi işletmeler için yaşamsal önemdedir. Temel Amaçlar: Kar Topluma Hizmet Özel Amaçlar: Uzun dönemli büyüme Tüketicilere nitelikli mal sunma Çalışanlara uygun ücret verme Toplumsal sorumluluk Çevreyi koruma

4

5 İşletmelerin İşlevleri Üretim Dağıtım Pazarlama Muhasebe Finansman Eğitim AR-GE Reklam İnsan Kaynakları Bu işlevlerden hangilerinin uygulanacağı ya da hangileri için ayrı bölümler açılacağı; üst yönetimin yaklaşımı, işletmenin içinde bulunduğu özel koşullar, işletmenin büyüklüğü gibi unsurların etkisi altında kararlaştırılır.

6

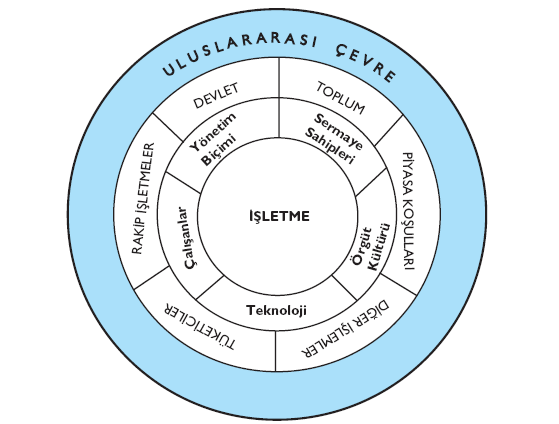

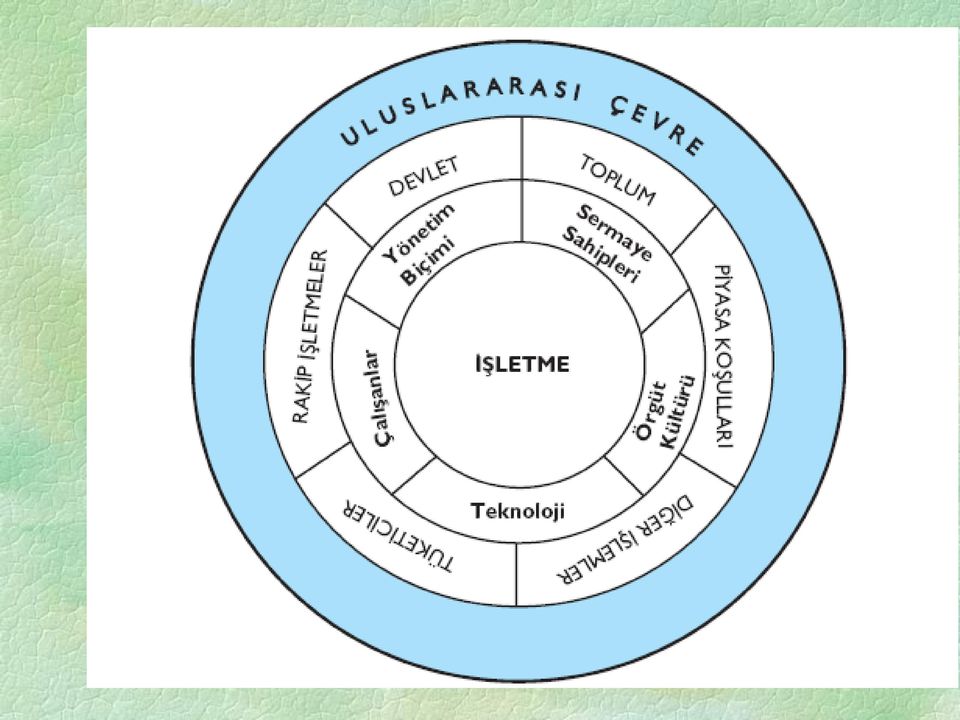

7 İşletmelerin Çevre İlişkileri ve Sorumlulukları İç Çevre: Sermaye sahipleri, yöneticiler, personel, örgüt kültürü gibi unsurlardır. Dış Çevre: Devlet ve yasalar, tüketiciler, toplum yapısı ve kültürü, rakipler, tedarikçi işletmeler, diğer işletmeler, fiziksel koşullar vb. unsurlardır.

8

9 İşletme Çeşitleri 1. Üretilen Mal ve Hizmet Çeşidine Göre İşletmeler 2. Üretim Araçlarının Mülkiyetine Göre İşletmeler 3. Hukuki Yapılarına Göre İşletmeler 4. Ulusal Kökenlerine Göre İşletmeler 5. İşletmelerarası Anlaşmalara Göre işletmeler

10 İşletmelerin Sınıflandırılmasındaki Diğer Ölçütler Büyüklük Süreklilik Riske katlanma Yönetim biçimleri Alıcıların rolü

11 İşletmenin büyüklüğü, girişim tarafından bir araya getirilen üretim araçlarının tümünün hacmidir

12 İşletmeler büyüklükleri bakımından genelde dörde bölünerek incelenirler: Büyük İşletmeler Orta İşletmeler Küçük İşletmeler Mikro İşletmeler

13 Avrupa Birliği nde geçerli olan KOBİ tanımına çalışan sayısı ve yıllık ciro ya da bilanço değerlerine göre yapılmıştır. Buna göre şöyle bir bölümlendirme yapılmıştır: Mikro Ölçekli İşletme: Çalışan Sayısı 10 dan az, ciro 2 milyon Euro ya kadar. Küçük Ölçekli İşletme: Çalışan Sayısı 50 den az, ciro 10 milyon Euro ya kadar. Orta Ölçekli İşletme: Çalışan Sayısı 250 den az, ciro 50 milyon Euro ya kadar. Bu ölçeği aşanlar büyük işletme sayılmaktadır.

14 Türkiye AB ile uyum sağlama amacıyla 2005 yılında yürürlüğe konulan Yönetmeliğe göre işletme büyüklüklerine ilişkin ölçütler şöyledir: Mikro İşletme: 10 kişiden az çalışan istihdam eden ve yıllık net satış hasılatı 1 milyon YTL yi aşmayan işletmelerdir. Küçük İşletme: 50 kişiden az çalışan istihdam eden ve yıllık net satış hasılatı 5 milyon YTL yi aşmayan işletmelerdir. Orta Büyüklükteki İşletme: 250 kişiden az çalışan istihdam eden ve yıllık net satış hasılatı 25 milyon YTL yi aşmayan işletmelerdir. Büyük İşletmeler: Yukarıdaki ölçüleri aşan işletmelerdir.

15 2-İşletmelerin Büyüklüğünün Belirlenmesinde Kullanılan Ölçütler 1- Niteliksel ölçütler 2- Niceliksel ölçütler A- Niteliksel Ölçütler Belli başlı niteliksel ölçütler şunlardır: a.uzmanlık kazanmış yöneticilere yer verme düzeyi b.işletme yönetimiyle kişisel ilişki derecesi c.uzun ve kısa süreli sermaye sağlama olanakları d. Pazarlıklarda güçlülük derecesi e.yerel çevre ile bağlantı düzeyi

16 B- Niceliksel Ölçütler Büyüklüğün Belirlenmesinde Kullanılan Niceliksel Ölçütler: a. Çalışanların sayısı b. Sermaye c. Yarattığı değer fazlası d Üretim kapasitesi e. Belirli bir süre içinde kullanılan hammadde f. Belirli bir süre içinde harcanan enerji niceliği g Belirli bir süre içinde yapılan satış h. Kullanılan makine ve tezgahların sayısı ya da gücü i. İşlenen ya da yararlanılan toprağın genişliği

17 C- İşletme Büyüklükleriyle İlgili Sonuçlar 1.Pazardan aldıkları pay ve üretim kapasitelerine göre : -Küçükse küçük işletme -Daha büyükse orta işletme -Pazarın yarıdan fazlası ya da tümü için üretim yapıyorsa büyük işletme 2. Basit üretim sanayiinde ve esnaf ve zanaatkar sınıfına giren işlerde küçük ölçekli işletmeler yer alır 3. İşletme büyüklükleri, pazarın ve ekonomik gelişme düzeyinin bir işlevidir 4. Ülkeler arası karşılaştırmalar, işletme büyüklüğü kavramını etkiler.

18 3- Değişik Büyüklükteki İşletmelerin Özellikleri İşletmeler ister çok büyük olsun ister çok küçük olsun tümü için ortak olan sorunlar vardır. Bunlar; finansal sorunlar, işgücü sorunları, yönetsel sorunlar,vergiler ve satış sorunlarıdır. Büyük çaplı işletmelerde bu sorunlar daha yoğunken küçük çaplı işletmelerde daha yalındır. A- Büyük İşletmeler Günümüzün dinamik ekonomik yapısı, işletmelerin çeşitli özellikler taşıyacak biçimde gelişmesini sağlamıştır. Bu temel özellikler, uzmanlaşma, kütlesel üretim, araştırma- geliştirmeye verilen artan önem ve büyük çaplı işletmelerden oluşan endüstrilerin artmasıdır.

19 a-büyük İşletmelerin Üstünlükleri 1. Teknik üretim yöntemleri uygulanır Mallar tiplere ayrılır Standartlaştırılır Büyük özel makinalar kullanılır 2. Kütlesel üretimle yüksek kârlar sağlarlar 3. Teknik ve yönetsel görevler için ayrı uzmanlar çalıştırılır 4. Daha iyi örgütleme yaparlar 5.Alımlarını büyük nicelikler üzerinden ve zamanında yaparlar 6.Makinalarını tam olarak değerlendirirler 7. Para ve sermaye pazarlarından daha kolaylıkla yararlanırlar 8.Maliyet hesaplarını daha iyi ve ayrıntıyla yaparlar 9. Yeni buluşlardan, bilimsel araştırmalardan kolayca yararlanırlar 10.İş bölümünün sağladığı olanaklardan yararlanırlar

20 B-Büyük İşletmelerin Yarattığı Sorunlar A-İşletme içi Sorunlar 1.Yönetim güçlükleri 2.Merkezleşme ya da merkezleşmeme kararında zorlanma. 3.Yönetim kurullarının sorumluluklarını yürütecek yeterli bilgi ve beceriye sahip olmaması. 4.Çok büyük niceliklerdeki kapitalin her zaman bulunamaması 5.Yenilikçiliği ve yaratıcılığı ortadan kaldıran bir ortam yaratmaları

21 B-Toplumsal Sorunlar 1. Pazarda gerçek bir egemenliğe sahip olmalarının yarattığı olumsuzluklar 2.Yoğun çevre kirliliğine yol açmaları, güvenlik dışı çalışma yöntemleri kullanmaları, politik yozlaşmaya katkıda bulunmaları 3.Yerel çıkarlara karşı kayıtsız kalmaları

22 B-Orta Büyüklükteki İşletmeler Orta Büyüklükteki İşletmelerin Özellikleri: Fiyattan çok niteliğe yönelik istekleri karşılarlar Küçük seriler biçiminde üretimde bulunurlar Ürünlerinin türünü sık sık değiştirirler Gerekli kararlar daha çabuk alınır ve uygulanır Uzmanlaşmaya daha az yer verirler Yüksek bir uyum yeteneği taşırlar Yeni elemanları kolayca yetiştirirler İşçileri ve teknik elemanları daha verimli çalıştırabilirler Çevrelerine daha bağlıdırlar Dış satım alanında özel bir yer tutarlar

23 C-KÜÇÜK İŞLETMELER Ayırdedici Özellikleri 1.Yönetim genellikle bağımsızdır 2. Kapital Gereksinmesi oldukça sınırlıdır 3.Büyük çoğunluğunun işleyiş alanı yereldir 4. Aynı endüstride yer alan işletmelere göre boyutları oldukça küçüktür.

24 KÜÇÜK İŞLETMELERİN ÜSTÜNLÜKLERİ 1. Esnek olabilme 2. Yeni mallara yönelebilme 3. El işçiliği gerektiren alanlardaki başarısı 4. Çabuk bozulur ürün ve hammaddelerin üretim ve dağıtımındaki çabukluk 5. Özel hizmet ve malları üretebilme 6. Sınırlı pazarlarda çalışabilme 7. Kişisel ilişkiler kurabilme

25 SAKINCALARI 1. Girişimcilerinin gerekli deneyime sahip olmaması 2. Gelişme olanaklarının sınırlılığı 3. Ülke kaynaklarını geliştirici etki yaratamamaları 4. Uzman personel çalıştıramamaları 5. Çevrelerindeki değişikliklere karşı kayıtsız kalmaları 6.. Düşük nitelikli ve standart olmayan mal üretimi

26 c- Küçük İşletmelerin Tamamlama Özelliği Çağdaş küçük sanayinin temel özelliği, büyük sanayinin bütünleyicisi olma yolunda gösterdiği gelişmedir. İki sanayi dalının birbirlerini tamamlaması birkaç yönden incelenebilir; 1-Dolaylı Tamamlama: büyük sanayi ile küçük sanayi, aralarında bir anlaşama olmadan iş bölümüne gitmektedir. 2- Doğrudan Tamamlama: Bir sanayi kolu başka bir sanayi üretimini kendi üretiminde sürekli olarak kullanır.

27 Küçük ve Büyük işletmelerin Karşılaştırılması Küçük işletmeler 1. Genellikle işletme sahibi yöneticidir Büyük işletmeler 1. Yönetim çoğunlukla işletme sahipliğinden ayrıdır 2. Yalın bir örgütsel yapı vardır 2.Karmaşık bir örgütsel yapı vardır 3. İşletme sahibi personelini bilir 3. İşletme sahibi bir bölüm personelini tanır 4. Başarısızlık oranı yüksektir 4. Başarısızlık oranı düşüktür 5.Uzman yönetici çalıştırılmaz 5. Uzman yönetici çalıştırılır 6. Uzun dönemli kapital sağlamak zordur 6. Uzun dönemli kapitalin sağlanması oldukça kolaydır

28 4- İşletmelerde Kıvamlı (Optimal) Büyüklük Kıvamlı büyüklük en uygun büyüklük demektir. Herhangi bir işletmeden en iyi geliri sağlayabilmek için ekonomik üretim ögelerinin yani toprağın, kapitalin ve emeğin birbirleriyle olan ilişkilerinin uygun olması gerekir. Büyüklükleri kıvamlı ölçülerin altında olan işletmeler, düşük maliyetlerle çalışan işletmelere göre pazarda olumsuz durumdadırlar. Kıvamlı ölçülerin üstünde olan büyük işletmeler talebin azalmasıyla zor duruma düşerler.

29 II-İŞLETMELERDE KAPASİTE Kapasite: işletmenin belli bir süre içerisinde üretim ögelerini en iyi biçimde kullanarak ulaşabileceği üretim niceliğidir. İşletmeye bağlı aletler, makinalar ve her türlü donatımın belli bir süre içindeki üretim güçleri, o işletmenin kapasitesinin belirlenmesini sağlar.

30 KAPASİTENİN BÖLÜMLENDİRİLMESİ A-Kapasite Birimine Göre Kapasitesi ölçülen nesneye, konuya, birime göre belirlenen kapasite (bir insanın, bir aletin, bir makinanın kapasitesi ) B-Süreye Göre Kapasite a-kuramsal kapasite (Maksimum Kapasite) b-pratik Kapasite (Normal Kapasite) c-kullanılış Kapasitesi (Fiili Kapasite)

31 a-kuramsal Kapasite: Makina ve donanımın hiçbir duraklama, gecikme, aksama, bozukluk olmadan, nitelikli işçiler elinde yapabileceği en yüksek üretim niceliğidir.

32 b-pratik (Normal) Kapasite İşletmenin bakım, bozulma, onarım, elektrik kesilmesi gibi işleyiş kesilmeleri nedeniyle doğan olağan duraklamaları düşüldükten sonra ulaşılan kapasitedir. Bir işletmenin kapasitesi denilince daha çok pratik kapasite anlaşılır. Pratik kapasite, uygulamada gerçekleştirilebilen en yüksek üretim düzeyini ortaya koyar. c-kullanış (Fiili) Kapasitesi İşletmenin uygulamada belli bir dönemde yaptığı üretim niceliğine kullanış kapasitesi denilir. Pratik kapasitenin kullanılan bölümüdür yararlanılamayan bölümü aylak kapasite adını alır.

33 C-Çalışma Derecesi ( Kapasite kullanım oranı ) Üretim niceliği Fiili kapasite Çalışma Derecesi = ya da Pratik kapasite Pratik kapasite Kuramsa... Pratik Kullanış Aşırı Kul... Aylak KAPASİTE ÇEŞİTLERİNİN GRAFİKSEL GÖRÜNÜMÜ

2 İŞLETMENİN ÇEVRESİ VE İŞLETME TÜRLERİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

İŞLETMENİN KURULUŞ YERİNİN SEÇİMİ. Doç. Dr. Mahmut AKBOLAT

İŞLETMENİN KURULUŞ YERİNİN SEÇİMİ Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ YERİNİN SEÇİMİ Bu Dersimizde; - Kuruluş Yerinin Önemi ve Optimum Kuruluş Yeri Kavramı - Kuruluş Yerinin Seçimini Etkileyen Faktörler

İŞLETMENİN KURULUŞ YERİNİN SEÇİMİ Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ YERİNİN SEÇİMİ Bu Dersimizde; - Kuruluş Yerinin Önemi ve Optimum Kuruluş Yeri Kavramı - Kuruluş Yerinin Seçimini Etkileyen Faktörler

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I YONT 101- İŞLETMEYE GİRİŞ I 1 İşletmeleri gruplandırırken genellikle 6 farklı ölçüt kullanılmaktadır. Bu ölçütler aşağıdaki şekilde sıralanabilir: 1. Üretilen mal ve hizmet çeşidine

YÖNT 101 İŞLETMEYE GİRİŞ I YONT 101- İŞLETMEYE GİRİŞ I 1 İşletmeleri gruplandırırken genellikle 6 farklı ölçüt kullanılmaktadır. Bu ölçütler aşağıdaki şekilde sıralanabilir: 1. Üretilen mal ve hizmet çeşidine

İŞLETME TÜRLERİ İŞLETME TÜRLERİ 24.03.2014. Faaliyet Alanlarına Göre İşletme Türleri

Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu 1. Faaliyet alanlarına göre 2. Tüketici türlerine göre 3. Üretilen mal veya hizmet çeşitlerine göre 4. Üretim araçlarının mülkiyet biçimine göre

Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu 1. Faaliyet alanlarına göre 2. Tüketici türlerine göre 3. Üretilen mal veya hizmet çeşitlerine göre 4. Üretim araçlarının mülkiyet biçimine göre

KAPASİTE KAVRAMI ve KAPASİTE ÇEŞİTLERİ

KAPASİTE KAVRAMI ve KAPASİTE ÇEŞİTLERİ Bir işletme için kapasite değerlemesinin önemi büyüktür. Daha başlangıçta kurulacak işletmenin üretim kapasitesinin çok iyi hesaplanması gerekir ve elde edilen verilere

KAPASİTE KAVRAMI ve KAPASİTE ÇEŞİTLERİ Bir işletme için kapasite değerlemesinin önemi büyüktür. Daha başlangıçta kurulacak işletmenin üretim kapasitesinin çok iyi hesaplanması gerekir ve elde edilen verilere

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)

FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)") GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

- İşletmelerin Sınıflandırılması - Şirket Türleri - Kurumsallaşma

- İşletmelerin Sınıflandırılması - Şirket Türleri - Kurumsallaşma İşletmeleri genellikle değişik açılardan sınıflandırmak ve inceleme konusu yapmak mümkündür. Böyle bir sınıflandırmada işletmeler: -Tüketici

- İşletmelerin Sınıflandırılması - Şirket Türleri - Kurumsallaşma İşletmeleri genellikle değişik açılardan sınıflandırmak ve inceleme konusu yapmak mümkündür. Böyle bir sınıflandırmada işletmeler: -Tüketici

İŞLETMELER AÇISINDAN KAPASİTE

İŞLETMELER AÇISINDAN KAPASİTE 8.11.2016 [email protected] 1 İşletmeler açısından kapasite planlaması üzerinde önemle durulması gereken bir kavramdır. İşletmeler ancak kapasiteleri ölçüsünde üretim yapabilirler.

İŞLETMELER AÇISINDAN KAPASİTE 8.11.2016 [email protected] 1 İşletmeler açısından kapasite planlaması üzerinde önemle durulması gereken bir kavramdır. İşletmeler ancak kapasiteleri ölçüsünde üretim yapabilirler.

İÇİNDEKİLER. Giriş... 1

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA

İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA İşletme İşletme terimi üç farklı anlamda kullanılır: 1. Bir aracı çalıştırma, ona iş gördürme. 2. Çeşitli işlerin, faaliyetlerin yapıldığı yer, işyeri. 3. İnsan gereksinmelerinin

İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA İşletme İşletme terimi üç farklı anlamda kullanılır: 1. Bir aracı çalıştırma, ona iş gördürme. 2. Çeşitli işlerin, faaliyetlerin yapıldığı yer, işyeri. 3. İnsan gereksinmelerinin

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I İŞLETME BİRİMİ VE İŞLETMEYİ TANIYALIM YONT 101- İŞLETMEYE GİRİŞ I 1 İŞLETME VE İLİŞKİLİ KAVRAMLAR ÖRGÜT KAVRAMI: Örgüt bir grup insanın faaliyetlerini bilinçli bir şekilde, ortak

YÖNT 101 İŞLETMEYE GİRİŞ I İŞLETME BİRİMİ VE İŞLETMEYİ TANIYALIM YONT 101- İŞLETMEYE GİRİŞ I 1 İŞLETME VE İLİŞKİLİ KAVRAMLAR ÖRGÜT KAVRAMI: Örgüt bir grup insanın faaliyetlerini bilinçli bir şekilde, ortak

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.3. Üretim Faktörleri... 4 1.4. Girişim (Teşebbüs)... 5 1.5. Girişimci-Yönetici...

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.3. Üretim Faktörleri... 4 1.4. Girişim (Teşebbüs)... 5 1.5. Girişimci-Yönetici...

İÇİNDEKİLER. ÖNSÖZ... iii. 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA

İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA İşletme İşletme terimi üç farklı anlamda kullanılır: 1. Bir aracı çalıştırma, ona iş gördürme. 2. Çeşitli işlerin, faaliyetlerin yapıldığı yer, işyeri. 3. İnsan gereksinmelerinin

İŞLETMELERİN ÖZELLİKLERİ 1. HAFTA İşletme İşletme terimi üç farklı anlamda kullanılır: 1. Bir aracı çalıştırma, ona iş gördürme. 2. Çeşitli işlerin, faaliyetlerin yapıldığı yer, işyeri. 3. İnsan gereksinmelerinin

BÖLÜM III İŞLETMENİN KURULUŞU 10/7/13 İŞLETMENİN KURULUŞ NEDENLERİ İŞLETMENİN KURULUŞ AŞAMALARI

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

İÇİNDEKİLER. Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İÇİNDEKİLER BİRİNCİ BÖLÜM YÖNETİM İLE İLGİLİ KAVRAMLAR VE YÖNETİM SÜRECİNE BAKIŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM YÖNETİM İLE İLGİLİ KAVRAMLAR VE YÖNETİM SÜRECİNE BAKIŞ 1. YÖNETİM İLE İLGİLİ KAVRAMLAR... 2 1.1. Yönetimin Anlamı ve Tanımı... 3 1.2. Yönetici Tanımı... 5 1.2.1. Yöneticinin Nitelikleri...

İÇİNDEKİLER BİRİNCİ BÖLÜM YÖNETİM İLE İLGİLİ KAVRAMLAR VE YÖNETİM SÜRECİNE BAKIŞ 1. YÖNETİM İLE İLGİLİ KAVRAMLAR... 2 1.1. Yönetimin Anlamı ve Tanımı... 3 1.2. Yönetici Tanımı... 5 1.2.1. Yöneticinin Nitelikleri...

11. HAFTA YÖNETİMİN FONKSİYONLARI ÖRGÜTLEME. SKY108 Yönetim Bilimi-Yasemin AKBULUT

11. HAFTA YÖNETİMİN FONKSİYONLARI ÖRGÜTLEME 1 2 DERS İÇERİĞİ Örgütleme tanımı Örgütleme modelleri ve ilkeleri Örgütleme-planlama ilişkisi Eşgüdümleme Örgütleme süreci 3 ÖRGÜTLEME Örgüt: İnsanların belirli

11. HAFTA YÖNETİMİN FONKSİYONLARI ÖRGÜTLEME 1 2 DERS İÇERİĞİ Örgütleme tanımı Örgütleme modelleri ve ilkeleri Örgütleme-planlama ilişkisi Eşgüdümleme Örgütleme süreci 3 ÖRGÜTLEME Örgüt: İnsanların belirli

Editörler Prof.Dr.Mustafa Kara &Yrd.Doç.Dr.Hayrettin Ertan GENEL İŞLETME

Editörler Prof.Dr.Mustafa Kara &Yrd.Doç.Dr.Hayrettin Ertan GENEL İŞLETME Yazarlar Yrd.Doç.Dr. Ali Erbaşı Yrd.Doç.Dr. Aydın Şenol Yrd.Doç.Dr. Aysel Güney Yrd.Doç.Dr. Gönül Konakay Yrd.Doç.Dr. Hayrettin

Editörler Prof.Dr.Mustafa Kara &Yrd.Doç.Dr.Hayrettin Ertan GENEL İŞLETME Yazarlar Yrd.Doç.Dr. Ali Erbaşı Yrd.Doç.Dr. Aydın Şenol Yrd.Doç.Dr. Aysel Güney Yrd.Doç.Dr. Gönül Konakay Yrd.Doç.Dr. Hayrettin

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 6.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİNİN UYGULANMASI ÖRGÜTSEL YAPI Stratejik yönetim sürecinde; Analiz ve teşhisler aşamasında genel çevre, uluslararası çevre, endüstri çevresi

SPORDA STRATEJİK YÖNETİM 6.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİNİN UYGULANMASI ÖRGÜTSEL YAPI Stratejik yönetim sürecinde; Analiz ve teşhisler aşamasında genel çevre, uluslararası çevre, endüstri çevresi

İçindekiler. Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ

İçindekiler Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ I. YATIRIM VE YATIRIM PLANLAMASI... 1 A. YATIRIM KAVRAMI VE TANIMLAR... 2 1. Halk Dilinde Yatırım... 3 2. Ekonomi Biliminde (Makro Açıdan)

İçindekiler Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ I. YATIRIM VE YATIRIM PLANLAMASI... 1 A. YATIRIM KAVRAMI VE TANIMLAR... 2 1. Halk Dilinde Yatırım... 3 2. Ekonomi Biliminde (Makro Açıdan)

Halka Arz ve Borsa İstanbul un Sunduğu Fırsatlar. Click. Alper Yüksel Borsa İstanbul A.Ş. Yurt İçi Kotasyon Pazarlama Sorumlusu

Halka Arz ve Borsa İstanbul un Sunduğu Fırsatlar Click Alper Yüksel Borsa İstanbul A.Ş. Yurt İçi Kotasyon Pazarlama Sorumlusu 12 Mayıs 2015 BORSA İSTANBUL PİYASALARI Pay Piyasası (399) Gelişen İşletmeler

Halka Arz ve Borsa İstanbul un Sunduğu Fırsatlar Click Alper Yüksel Borsa İstanbul A.Ş. Yurt İçi Kotasyon Pazarlama Sorumlusu 12 Mayıs 2015 BORSA İSTANBUL PİYASALARI Pay Piyasası (399) Gelişen İşletmeler

İÇİNDEKİLER SAYFA NO ÖNSÖZ IX GİRİŞ.. XI

İÇİNDEKİLER SAYFA NO ÖNSÖZ IX GİRİŞ.. XI BİRİNCİ BÖLÜM FRANCHISING SİSTEMİNİN TANIMI, KAPSAMI VE ÇEŞİTLERİ 1. FRANCHISING KAVRAMI VE TANIMI... 1 1.1. Franchising Kavramı.. 1 1.2. Franchising Sistemi 2

İÇİNDEKİLER SAYFA NO ÖNSÖZ IX GİRİŞ.. XI BİRİNCİ BÖLÜM FRANCHISING SİSTEMİNİN TANIMI, KAPSAMI VE ÇEŞİTLERİ 1. FRANCHISING KAVRAMI VE TANIMI... 1 1.1. Franchising Kavramı.. 1 1.2. Franchising Sistemi 2

Bölüm 3. Dış Çevre Analizi

Bölüm 3 Dış Çevre Analizi 1 2 Çevre Analizi Ç E V R E A N A L İ Z İ D I Ş Ç E V R E İ Ç Ç E V R E Genel / Uzak Dış Çevre Analizi Sektör / Yakın Dış Çevre Analizi İşletme İçi Çevre Analizi Politik Uluslararası

Bölüm 3 Dış Çevre Analizi 1 2 Çevre Analizi Ç E V R E A N A L İ Z İ D I Ş Ç E V R E İ Ç Ç E V R E Genel / Uzak Dış Çevre Analizi Sektör / Yakın Dış Çevre Analizi İşletme İçi Çevre Analizi Politik Uluslararası

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

TEMEL İŞLETMECİLİĞE GİRİŞ

MESLEK YÜKSEKOKULLARI İÇİN TEMEL İŞLETMECİLİĞE GİRİŞ İKMEP Müfredatına Uyumlu Prof. Dr. Canan Çetin İstanbul-2014 Yay n No : 3132 İşletme-Ekonomi Dizisi : 673 1. Bask Eylül 2014 STANBUL ISBN 978-605 -

MESLEK YÜKSEKOKULLARI İÇİN TEMEL İŞLETMECİLİĞE GİRİŞ İKMEP Müfredatına Uyumlu Prof. Dr. Canan Çetin İstanbul-2014 Yay n No : 3132 İşletme-Ekonomi Dizisi : 673 1. Bask Eylül 2014 STANBUL ISBN 978-605 -

İşletmelerin Özel Hedefleri Müşteri/Çalışan memnuniyeti - eğitimi ve kariyer gelişimi

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

DENEME SINAVI A GRUBU / İŞLETME

DENEME SINAVI A GRUBU / İŞLETME 2 1. Bütünün kendisini oluşturan parçaların tek başlarına yaratabilecekleri değerlerin toplamından daha fazla bir değer yaratması durumuna sinerji denir. Sinerji ile işletmelerin

DENEME SINAVI A GRUBU / İŞLETME 2 1. Bütünün kendisini oluşturan parçaların tek başlarına yaratabilecekleri değerlerin toplamından daha fazla bir değer yaratması durumuna sinerji denir. Sinerji ile işletmelerin

Örgütleme, en yalın anlamı ile plânlarda belirtilen hedeflere ulaşmak için kararlaştırılan yollara uygun bir örgüt oluşturma süreci dir.

YÖNETİMDE ÖRGÜTLEME Örgütleme, en yalın anlamı ile plânlarda belirtilen hedeflere ulaşmak için kararlaştırılan yollara uygun bir örgüt oluşturma süreci dir. Örgütleme işlevi ile, yukarıda açıkladığımız

YÖNETİMDE ÖRGÜTLEME Örgütleme, en yalın anlamı ile plânlarda belirtilen hedeflere ulaşmak için kararlaştırılan yollara uygun bir örgüt oluşturma süreci dir. Örgütleme işlevi ile, yukarıda açıkladığımız

KOSGEB DESTEK MODELLERİ. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı

KOSGEB Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı DESTEK MODELLERİ Hamza Alper DOĞRU KOSGEB Burdur Müdürü «KOSGEB Destekleri» Burdur TSO 10 Mart 2016 BURDUR KOSGEB Kimdir?

KOSGEB Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı DESTEK MODELLERİ Hamza Alper DOĞRU KOSGEB Burdur Müdürü «KOSGEB Destekleri» Burdur TSO 10 Mart 2016 BURDUR KOSGEB Kimdir?

İNSAN KAYNAKLARI YÖNETİMİ

İNSAN KAYNAKLARI YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİNDE TEMEL KAVRAMLAR İnsan Kaynakları Yönetimi (İKY) İKY Gelişimi İKY Amaçları İKY Kapsamı İKY Özellikleri SYS BANKASI ÖRNEĞİ 1995 yılında kurulmuş bir

İNSAN KAYNAKLARI YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİNDE TEMEL KAVRAMLAR İnsan Kaynakları Yönetimi (İKY) İKY Gelişimi İKY Amaçları İKY Kapsamı İKY Özellikleri SYS BANKASI ÖRNEĞİ 1995 yılında kurulmuş bir

ISL 101 İşletme Bilimine Giriş 4. Hafta. Doç. Dr. Hayrettin ZENGİN

ISL 101 İşletme Bilimine Giriş 4. Hafta Doç. Dr. Hayrettin ZENGİN İşletme Büyüklüğü İşletme büyüklüğünü belirlemede çeşitli kriterler göz önüne alınabilir. Genel olarak bunlar ya kantitatif kriterler ya

ISL 101 İşletme Bilimine Giriş 4. Hafta Doç. Dr. Hayrettin ZENGİN İşletme Büyüklüğü İşletme büyüklüğünü belirlemede çeşitli kriterler göz önüne alınabilir. Genel olarak bunlar ya kantitatif kriterler ya

T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Mehmet TEZYETİŞ OSTİM Hizmet Merkezi Müdürü

KOSGEB T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Mehmet TEZYETİŞ OSTİM Hizmet Merkezi Müdürü KOSGEB VE KURULUŞ AMACI KOSGEB, 1990 yılında 3624 sayılı Kanun ile

KOSGEB T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı Mehmet TEZYETİŞ OSTİM Hizmet Merkezi Müdürü KOSGEB VE KURULUŞ AMACI KOSGEB, 1990 yılında 3624 sayılı Kanun ile

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

Editörler Doç. Dr. Nurcan Turan & Doç.Dr.Yeter Demir Uslu GENEL İŞLETME

Editörler Doç. Dr. Nurcan Turan & Doç.Dr.Yeter Demir Uslu GENEL İŞLETME Yazarlar Yrd.Doç.Dr. Ebru Aykan Dr. Evren Kipman Yrd.Doç.Dr. Gülfer Bektaş Yrd.Doç.Dr. H.Fatih Yakut Yrd.Doç.Dr. Hatice Ağca Dr.

Editörler Doç. Dr. Nurcan Turan & Doç.Dr.Yeter Demir Uslu GENEL İŞLETME Yazarlar Yrd.Doç.Dr. Ebru Aykan Dr. Evren Kipman Yrd.Doç.Dr. Gülfer Bektaş Yrd.Doç.Dr. H.Fatih Yakut Yrd.Doç.Dr. Hatice Ağca Dr.

TEMEL İŞLETMECİLİĞE GİRİŞ

MESLEK YÜKSEKOKULLARI İÇİN TEMEL İŞLETMECİLİĞE GİRİŞ İKMEP Müfredatına Uyumlu Prof. Dr. Canan Çetin 2. Baskı İstanbul-2015 Yay n No : 3287 İşletme-Ekonomi Dizisi : 738 1. Bask Eylül 2014 STANBUL 2. Bask

MESLEK YÜKSEKOKULLARI İÇİN TEMEL İŞLETMECİLİĞE GİRİŞ İKMEP Müfredatına Uyumlu Prof. Dr. Canan Çetin 2. Baskı İstanbul-2015 Yay n No : 3287 İşletme-Ekonomi Dizisi : 738 1. Bask Eylül 2014 STANBUL 2. Bask

Üretim Yönetimi. 3.1. Ürün Tasarımı 19.02.2012. 3.1.1. Ürün Tasarımını Etkileyen Faktörler. Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

SAĞLIK KURUMLARI YÖNETİMİ II

SAĞLIK KURUMLARI YÖNETİMİ II KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-

SAĞLIK KURUMLARI YÖNETİMİ II KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-

İÇİNDEKİLER. ÖNSÖZ... iii Şekiller Listesi... xi Tablolar Listesi... xii BİRİNCİ BÖLÜM AĞIRLAMA ENDÜSTRİSİNE GENEL BAKIŞ

İÇİNDEKİLER ÖNSÖZ... iii Şekiller Listesi... xi Tablolar Listesi... xii BİRİNCİ BÖLÜM AĞIRLAMA ENDÜSTRİSİNE GENEL BAKIŞ 1.1. Ağırlama Endüstrisine Giriş... 1 1.1.1. Ağırlama Endüstrisi ve Turizm Endüstrisi

İÇİNDEKİLER ÖNSÖZ... iii Şekiller Listesi... xi Tablolar Listesi... xii BİRİNCİ BÖLÜM AĞIRLAMA ENDÜSTRİSİNE GENEL BAKIŞ 1.1. Ağırlama Endüstrisine Giriş... 1 1.1.1. Ağırlama Endüstrisi ve Turizm Endüstrisi

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

Girişimciliğin Fonksiyonları

Girişimciliğin Fonksiyonları 1-Yeni üretim yöntemleri geliştirmek ve uygulamak, üretimi organize etme fonksiyonu: Girişimciler mevcut ürün ve hizmetler ile yetinmeyip, sürekli olarak farklı ve tüketici

Girişimciliğin Fonksiyonları 1-Yeni üretim yöntemleri geliştirmek ve uygulamak, üretimi organize etme fonksiyonu: Girişimciler mevcut ürün ve hizmetler ile yetinmeyip, sürekli olarak farklı ve tüketici

viii Genel İşletme İlkeler ve İşlevler

viii İçindekiler ix İçindekiler x Birinci Bölüm: İşletmecilik Eğitimi Prof. Dr. Sevgi Ayşe Öztürk Giriş...4 İşletmecilik Eğitiminin Temel Özellikleri...4 İşletmecilik Eğitimi Alanlar İçin Kariyer Seçenekleri...5

viii İçindekiler ix İçindekiler x Birinci Bölüm: İşletmecilik Eğitimi Prof. Dr. Sevgi Ayşe Öztürk Giriş...4 İşletmecilik Eğitiminin Temel Özellikleri...4 İşletmecilik Eğitimi Alanlar İçin Kariyer Seçenekleri...5

MBA 507 (11) Örgüt Yapısının Temelleri

Örgüt Yapısının Temelleri") MBA 507 (11) Örgüt Yapısının Temelleri Ofis İnsanı Tipleri http://www.youtube.com/watch?v=3ob-kacgfok ÖRGÜT YAPISI Örgüt yapısı bir örgütte görevlerin biçimsel olarak nasıl bölüneceğini, sınıflanacağını,

MBA 507 (11) Örgüt Yapısının Temelleri Ofis İnsanı Tipleri http://www.youtube.com/watch?v=3ob-kacgfok ÖRGÜT YAPISI Örgüt yapısı bir örgütte görevlerin biçimsel olarak nasıl bölüneceğini, sınıflanacağını,

ETKENLİK

ETKENLİK 1 Endüstriyel işletmeler açısından üzerinde duracağımız etkenlik, işletmelerin başarısında temel bir göstergedir. Verimlilik kavramı ile zaman zaman eşanlamlı kullanılsa da etkenlik, gerçekte,

ETKENLİK 1 Endüstriyel işletmeler açısından üzerinde duracağımız etkenlik, işletmelerin başarısında temel bir göstergedir. Verimlilik kavramı ile zaman zaman eşanlamlı kullanılsa da etkenlik, gerçekte,

KOBĐ lerin Türkiye Ekonomisindeki Yeri

KOBĐ LERDE ĐŞ PLANI HAIRLANMASI ve KOBĐ DESTEK KREDĐLERĐ 30 Nisan Đktisadi ve Đdari Bilimler Fakültesi Bankacılık ve Finans Bölüm Başkanı Okan Universitesi KOBĐ LER NEDEN ÖNEMLĐDĐR? KOBĐ lerin ekonomiye

KOBĐ LERDE ĐŞ PLANI HAIRLANMASI ve KOBĐ DESTEK KREDĐLERĐ 30 Nisan Đktisadi ve Đdari Bilimler Fakültesi Bankacılık ve Finans Bölüm Başkanı Okan Universitesi KOBĐ LER NEDEN ÖNEMLĐDĐR? KOBĐ lerin ekonomiye

İŞLETME YÖNETİMİ Gürbüz

0 BÖLÜM 1 İŞLETME YÖNETİMİNE İLİŞKİN TEMEL KAVRAMLAR: YÖNETİM: Yönetim nedir sorusuna kitaplarda çeşitli tanımlar verilmiştir. Yönetim Sanatların en eskisi, bilimlerin en yenisi olarak tanımlanmıştır.

0 BÖLÜM 1 İŞLETME YÖNETİMİNE İLİŞKİN TEMEL KAVRAMLAR: YÖNETİM: Yönetim nedir sorusuna kitaplarda çeşitli tanımlar verilmiştir. Yönetim Sanatların en eskisi, bilimlerin en yenisi olarak tanımlanmıştır.

STRATEJİK YÖNETİM RECAİ COŞKUN

STRATEJİK YÖNETİM RECAİ COŞKUN I- Stratejik Yönetime Genel Bakış Tanım, Kapsam, Süreç Stratejik ve Stratejik Yönetim Tanımları Strateji, bir örgütün uzun vadeli hedeflerini tayin etmesi, bunlara ulaşmak

STRATEJİK YÖNETİM RECAİ COŞKUN I- Stratejik Yönetime Genel Bakış Tanım, Kapsam, Süreç Stratejik ve Stratejik Yönetim Tanımları Strateji, bir örgütün uzun vadeli hedeflerini tayin etmesi, bunlara ulaşmak

STRATEJİK AMAÇLARIN BELİRLENMESİ: STRATEJİK NİYET ANALİZİ

STRATEJİK AMAÇLARIN BELİRLENMESİ: STRATEJİK NİYET ANALİZİ STRATEJİK NİYET HİYERARŞİSİ VİZYON-MİSYON AMAÇLAR-HEDEFLER STRATEJİLER, POLİTİKALAR, TAKTİKLER PLANLAR, PROGRAMLAR, BÜTÇELER VİZYON ve MİSYON VİZYON

STRATEJİK AMAÇLARIN BELİRLENMESİ: STRATEJİK NİYET ANALİZİ STRATEJİK NİYET HİYERARŞİSİ VİZYON-MİSYON AMAÇLAR-HEDEFLER STRATEJİLER, POLİTİKALAR, TAKTİKLER PLANLAR, PROGRAMLAR, BÜTÇELER VİZYON ve MİSYON VİZYON

ÜNİTE:1. İşletmeler ve Özellikleri ÜNİTE:2. İşletme Çevresi ÜNİTE:3. Etik ve Sosyal Sorumluluk ÜNİTE:4. İşletmelerin Kuruluşu ve Büyümesi ÜNİTE:5

ÜNİTE:1 İşletmeler ve Özellikleri ÜNİTE:2 İşletme Çevresi ÜNİTE:3 Etik ve Sosyal Sorumluluk ÜNİTE:4 İşletmelerin Kuruluşu ve Büyümesi ÜNİTE:5 1 İşletmelerde Yönetim ÜNİTE:6 İşletmelerde Üretim ve Pazarlama

ÜNİTE:1 İşletmeler ve Özellikleri ÜNİTE:2 İşletme Çevresi ÜNİTE:3 Etik ve Sosyal Sorumluluk ÜNİTE:4 İşletmelerin Kuruluşu ve Büyümesi ÜNİTE:5 1 İşletmelerde Yönetim ÜNİTE:6 İşletmelerde Üretim ve Pazarlama

Yasin ÇOBAN İŞLETME İKTİSADI

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ... VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ... VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME

KOSGEB DESTEK PROGRAMLARI

KOSGEB DESTEK PROGRAMLARI 07.06.2012 TÜYAP Fuar ve Kongre Merkezi, İstanbul Özgür AKYILDIZ KOSGEB İstanbul Boğaziçi Hizmet Merkezi Türkiye de KOBİ ler Hakkında Genel Bilgi 250 den az çalışan istihdam eden,

KOSGEB DESTEK PROGRAMLARI 07.06.2012 TÜYAP Fuar ve Kongre Merkezi, İstanbul Özgür AKYILDIZ KOSGEB İstanbul Boğaziçi Hizmet Merkezi Türkiye de KOBİ ler Hakkında Genel Bilgi 250 den az çalışan istihdam eden,

İÇİNDEKİLER. Önsöz... Şekiller Listesi... Tablolar Listesi... KISIM-I

İÇİNDEKİLER Önsöz... Şekiller Listesi... Tablolar Listesi... v xx xxi KISIM-I BÖLÜM-I İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.2.1. Ürün... 3 1.3.

İÇİNDEKİLER Önsöz... Şekiller Listesi... Tablolar Listesi... v xx xxi KISIM-I BÖLÜM-I İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.2.1. Ürün... 3 1.3.

A) Bir kez ya da kısa süreli kullanım sonucunda tüketilen mallar. B) Başka bir malın üretilmesi için kullanılan mallar. A) Değişim ekonomisi

Bir kez ya da kısa süreli kullanım sonucunda tüketilen mallar. B) Başka bir malın üretilmesi için kullanılan mallar. A) Değişim ekonomisi") 1 ) Üretim faktörlerinin tümünün ya da büyük bir kısmının devlet denetiminde olduğu üretim ve dağıtım kanallarının devlet tarafından belirlendiği ekonomik sisteme ne ad verilir? A) Değişim ekonomisi B)

1 ) Üretim faktörlerinin tümünün ya da büyük bir kısmının devlet denetiminde olduğu üretim ve dağıtım kanallarının devlet tarafından belirlendiği ekonomik sisteme ne ad verilir? A) Değişim ekonomisi B)

11. BÖLÜM. Ücret Yönetimi

11. BÖLÜM Ücret Yönetimi Ücret Ücret, çalışanlara çalışmaları karşılığı yapılan tüm ödemelerin (ödülleri) toplamıdır. İşgörenin aldığı ücret geliri, çoğunlukla çalışmasının ana nedenidir. İşveren açısından

11. BÖLÜM Ücret Yönetimi Ücret Ücret, çalışanlara çalışmaları karşılığı yapılan tüm ödemelerin (ödülleri) toplamıdır. İşgörenin aldığı ücret geliri, çoğunlukla çalışmasının ana nedenidir. İşveren açısından

ETKENLİK

ETKENLİK 1 Endüstriyel işletmeler açısından üzerinde duracağımız etkenlik, işletmelerin başarısında temel bir göstergedir. Verimlilik kavramı ile zaman zaman eşanlamlı kullanılsa da etkenlik, gerçekte,

ETKENLİK 1 Endüstriyel işletmeler açısından üzerinde duracağımız etkenlik, işletmelerin başarısında temel bir göstergedir. Verimlilik kavramı ile zaman zaman eşanlamlı kullanılsa da etkenlik, gerçekte,

KÜÇÜK İŞLETME YÖNETİMİ

DİKKAT!...BU ÖZETİN TAMAMI 8 ÜNİTE VE 34 SAYFA DIR KÜÇÜK İŞLETME YÖNETİMİ KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- KÜÇÜK İŞLETMELERİN ÖZELLİKLERİ...... 4 2. ÜNİTE-

DİKKAT!...BU ÖZETİN TAMAMI 8 ÜNİTE VE 34 SAYFA DIR KÜÇÜK İŞLETME YÖNETİMİ KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- KÜÇÜK İŞLETMELERİN ÖZELLİKLERİ...... 4 2. ÜNİTE-

İşletmecilik ve Ekonomi İşletmecilik ve Hukuk İşletmecilik ve Matematik / İstatistik İşletmecilik ve Davranış Bilimleri

İşletmeciliğin Diğer Bilim Dallarıyla İlişkisi İşletmecilik ve Ekonomi İşletmecilik ve Hukuk İşletmecilik ve Matematik / İstatistik İşletmecilik ve Davranış Bilimleri İşletme Çevresi Çevre; genel anlamıyla

İşletmeciliğin Diğer Bilim Dallarıyla İlişkisi İşletmecilik ve Ekonomi İşletmecilik ve Hukuk İşletmecilik ve Matematik / İstatistik İşletmecilik ve Davranış Bilimleri İşletme Çevresi Çevre; genel anlamıyla

1 Yatırım Çalışmaları

1 Yatırım Çalışmaları Yatırım Yatırım Projesi Proje Fikri Hangi Sektör? Hangi Konuda Faaliyet? 2 Fizibilite Çalışmaları Ön Fizibilite Kavramı Ekonomik Teknik Mali Hukuki Örgütsel Ekonomik a)piyasa Etüdü

1 Yatırım Çalışmaları Yatırım Yatırım Projesi Proje Fikri Hangi Sektör? Hangi Konuda Faaliyet? 2 Fizibilite Çalışmaları Ön Fizibilite Kavramı Ekonomik Teknik Mali Hukuki Örgütsel Ekonomik a)piyasa Etüdü

İşletmeye Giriş Dersi. İşletmeye Giriş. Ders notları ve duyurular için; in; 4 adet soru 4 adet cevap. Giriş. Temel Kavramlar İşletme Nedir?

İşletmeye Giriş Dersi Ders Notu - 1 Yrd. Doç.. Dr. M. Volkan TÜRKERT [email protected] [email protected] www.volkanturker.com.tr Ders notları ve duyurular için; in; www.volkanturker.com.tr Ana menü

İşletmeye Giriş Dersi Ders Notu - 1 Yrd. Doç.. Dr. M. Volkan TÜRKERT [email protected] [email protected] www.volkanturker.com.tr Ders notları ve duyurular için; in; www.volkanturker.com.tr Ana menü

Dr. Adem TUNCER KOSGEB İSTANBUL HALİÇ MERKEZİ MÜDÜRÜ

Dr. Adem TUNCER KOSGEB İSTANBUL HALİÇ MERKEZİ MÜDÜRÜ KOBİ LER VE KOSGEB 1990 yılında, 3624 sayılı Kanun ile kuruldu. Amacı: Ülkenin ekonomik ve sosyal ihtiyaçlarının karşılanmasında küçük ve orta ölçekli

Dr. Adem TUNCER KOSGEB İSTANBUL HALİÇ MERKEZİ MÜDÜRÜ KOBİ LER VE KOSGEB 1990 yılında, 3624 sayılı Kanun ile kuruldu. Amacı: Ülkenin ekonomik ve sosyal ihtiyaçlarının karşılanmasında küçük ve orta ölçekli

Ekonomi I FĐRMA TEORĐSĐ. Piyasa Çeşitleri. Tam Rekabet Piyasası. Piyasa yapılarının çeşitli türleri; Bir uçta tam rekabet piyasası (fiyat alıcı),

,") Ekonomi I Tam Rekabet Piyasası FĐRMA TEORĐSĐ Bu bölümü bitirdiğinizde şunları öğrenmiş olacaksınız: Hasılat, maliyet ve kar kavramları ne demektir? Tam rekabet ne anlama gelir? Tam rekabet piyasasında

Ekonomi I Tam Rekabet Piyasası FĐRMA TEORĐSĐ Bu bölümü bitirdiğinizde şunları öğrenmiş olacaksınız: Hasılat, maliyet ve kar kavramları ne demektir? Tam rekabet ne anlama gelir? Tam rekabet piyasasında

01.01.2013. İşlevsel veya Bölümsel Stratejiler. İş Yönetim Stratejileri : İşlevsel Stratejiler. Pazarlama: İşlevsel/Bölümsel Stratejiler

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

CAL 2302 ENDÜSTRİ SOSYOLOJİSİ. 9. Hafta: Post-Endüstriyel Toplumlarda Emek

CAL 2302 ENDÜSTRİ SOSYOLOJİSİ 9. Hafta: Post-Endüstriyel Toplumlarda Emek UYARI Bu bir dinleyici notudur ve lütfen ders notu olarak değerlendirmeyiniz. Bu slaytlar ilgili ders kitabındaki, 173-220arası

CAL 2302 ENDÜSTRİ SOSYOLOJİSİ 9. Hafta: Post-Endüstriyel Toplumlarda Emek UYARI Bu bir dinleyici notudur ve lütfen ders notu olarak değerlendirmeyiniz. Bu slaytlar ilgili ders kitabındaki, 173-220arası

Bölüm 6 - İşletme Performansı

Bölüm 6 - İşletme Performansı Performans Kavramı Performans, genel anlamda amaçlı ve planlanmış bir etkinlik sonucunda elde edileni, nicel ya da nitel olarak belirleyen bir kavramdır. Performans Kavramı

Bölüm 6 - İşletme Performansı Performans Kavramı Performans, genel anlamda amaçlı ve planlanmış bir etkinlik sonucunda elde edileni, nicel ya da nitel olarak belirleyen bir kavramdır. Performans Kavramı

kpss işletme ÖSYM sınav formatına %100 uygun m a m m lü

kpss 2013 işletme ÖSYM sınav formatına %100 uygun m ta a m ı çö z ü 10 m lü Komisyon KPSS İŞLETME TAMAMI ÇÖZÜMLÜ 10 DENEME ISBN- 978-605-364-374-6 Kitapta yer alan bölümlerin tüm sorumluluğu yazarına aittir.

kpss 2013 işletme ÖSYM sınav formatına %100 uygun m ta a m ı çö z ü 10 m lü Komisyon KPSS İŞLETME TAMAMI ÇÖZÜMLÜ 10 DENEME ISBN- 978-605-364-374-6 Kitapta yer alan bölümlerin tüm sorumluluğu yazarına aittir.

DERS İÇERİĞİ. Maliyet ve Yönetim Muhasebesi. Seçmeli DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

08 Kasım 2012. Ankara

08 Kasım 2012 Ankara KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı KOBİ tanımı 250 den az çalışan istihdam eden, Yıllık bilanço veya net satış hasılatı 25 milyon TL yi geçmeyen işletmeler Ölçek Çalışan Sayısı

08 Kasım 2012 Ankara KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı KOBİ tanımı 250 den az çalışan istihdam eden, Yıllık bilanço veya net satış hasılatı 25 milyon TL yi geçmeyen işletmeler Ölçek Çalışan Sayısı

* * * İŞLETME İLE İLGİLİ TEMEL KAVRAMLAR * * * ÜNİTE 1

Hazırlayan : Hasan YÜKSEL İş Sağlığı ve Güvenliği 1. Sınıf 1. Dönem * * * İŞLETME İLE İLGİLİ TEMEL KAVRAMLAR * * * ÜNİTE 1 1. Aşağıdaki kavramlardan hangisi, kişilerin sahip oldukları para ile mal ve hizmetlerden

Hazırlayan : Hasan YÜKSEL İş Sağlığı ve Güvenliği 1. Sınıf 1. Dönem * * * İŞLETME İLE İLGİLİ TEMEL KAVRAMLAR * * * ÜNİTE 1 1. Aşağıdaki kavramlardan hangisi, kişilerin sahip oldukları para ile mal ve hizmetlerden

İÇİNDEKİLER. Önsöz... iii Şekiller Listesi... xvi Tablolar Listesi... xvii. Birinci Bölüm İŞLETMECİLİKTE TEMEL KAVRAMLAR. Yrd. Doç. Dr.

İÇİNDEKİLER Önsöz... iii Şekiller Listesi... xvi Tablolar Listesi... xvii Birinci Bölüm İŞLETMECİLİKTE TEMEL KAVRAMLAR Yrd. Doç. Dr. Onur KÖPRÜLÜ Giriş... 1 1.1. Güdü, İhtiyaçlar ve Maslow un İhtiyaçlar

İÇİNDEKİLER Önsöz... iii Şekiller Listesi... xvi Tablolar Listesi... xvii Birinci Bölüm İŞLETMECİLİKTE TEMEL KAVRAMLAR Yrd. Doç. Dr. Onur KÖPRÜLÜ Giriş... 1 1.1. Güdü, İhtiyaçlar ve Maslow un İhtiyaçlar

İşletme Analizi. Ülgen&Mirze 2004

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

Yeni Dış Ticaret Teorileri

Yeni Dış Ticaret Teorileri Dr.Dilek Seymen Dr. Dilek Seymen Nitelikli İşgücü Teorisi (Skilled Labor-Keesing&Kenen) Sanayi ülkeleri arasındaki ticaretin büyük bir bölümü nitelikli işgücü farklılıkları ile

Yeni Dış Ticaret Teorileri Dr.Dilek Seymen Dr. Dilek Seymen Nitelikli İşgücü Teorisi (Skilled Labor-Keesing&Kenen) Sanayi ülkeleri arasındaki ticaretin büyük bir bölümü nitelikli işgücü farklılıkları ile

BAŞABAŞ NOKTASI ANALİZİ

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

BAŞABAŞ NOKTASI ANALİZİ Herhangi bir işe girişirken, genellikle o iş için harcanacak çaba ve kaynaklarla, o işten sağlanacak fayda karşılaştırılır. Bu karşılaştırmada amaç, kaynaklara (üretim faktörlerine)

DENEME SINAVI A GRUBU / İŞLETME. 1. Aşağıdakilerden hangisi işletmenin yapısal özellikleri arasında yer almaz?

DENEME SINAVI A GRUBU / İŞLETME 1 1. Aşağıdakilerden hangisi işletmenin yapısal özellikleri arasında yer almaz? A) İşletme bir ekonomik kuruluştur. B) İşletme bağımsız bir kuruluştur. C) İşletme sosyal

DENEME SINAVI A GRUBU / İŞLETME 1 1. Aşağıdakilerden hangisi işletmenin yapısal özellikleri arasında yer almaz? A) İşletme bir ekonomik kuruluştur. B) İşletme bağımsız bir kuruluştur. C) İşletme sosyal

Bölüm 10. İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER

İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER") Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

DERS KODU DERS ADI İÇERİK BİLİM DALI T+U+KR AKTS

DERS KODU DERS ADI İÇERİK BİLİM DALI T+U+KR AKTS 345000000000506 Çokuluslu Şirket Stratejileri Dersin amacı, katılımcılarla çokuluslu şirketlerin küresel YÖNETİM 3+0+3 6 rekabetlerle üstünlük sağlayabilecekleri

DERS KODU DERS ADI İÇERİK BİLİM DALI T+U+KR AKTS 345000000000506 Çokuluslu Şirket Stratejileri Dersin amacı, katılımcılarla çokuluslu şirketlerin küresel YÖNETİM 3+0+3 6 rekabetlerle üstünlük sağlayabilecekleri

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

Yönetim alanı, bir yöneticinin doğrudan yönetebileceği ve denetleyebileceği ast sayısını ifade eder.

YÖNETİM ALANI Yönetim alanı, bir yöneticinin doğrudan yönetebileceği ve denetleyebileceği ast sayısını ifade eder. MÜDÜR Müdür yardımcısı MÜDÜR Müdür yardımcısı 50 İŞÇİ 25 işçi 25 işçi MÜDÜR Müdür yardımcısı

YÖNETİM ALANI Yönetim alanı, bir yöneticinin doğrudan yönetebileceği ve denetleyebileceği ast sayısını ifade eder. MÜDÜR Müdür yardımcısı MÜDÜR Müdür yardımcısı 50 İŞÇİ 25 işçi 25 işçi MÜDÜR Müdür yardımcısı

İşletmeye Giriş. İşletmenin Fonksiyonları Üretim Fonksiyonu. Üretim Kavramı. larını karşı. Üretim; insanların n ihtiyaçlar. Finansman İnsan Kaynakları

İşletme BölümüB Yönetim ve Organizasyon Anabilim Dalı İşletmeye Giriş Ders Notu - 11 İşletmenin Fonksiyonları Üretim Fonksiyonu Öğr. Grv. Dr. M. Volkan TÜRKERT [email protected] www.volkanturker.com.tr

İşletme BölümüB Yönetim ve Organizasyon Anabilim Dalı İşletmeye Giriş Ders Notu - 11 İşletmenin Fonksiyonları Üretim Fonksiyonu Öğr. Grv. Dr. M. Volkan TÜRKERT [email protected] www.volkanturker.com.tr

Stratejik Pazarlama Planlaması. Tolga DURSUN

Stratejik Pazarlama Planlaması Tolga DURSUN 1 İŞLETME YÖNETİM SÜRECİ PLANLAMA UYGULAMA DENETLEME o Amaçları Belirleme o Strateji ve taktikleri belirleme Örgütleme Kadrolama Yürütme Performans sonuçlarını

Stratejik Pazarlama Planlaması Tolga DURSUN 1 İŞLETME YÖNETİM SÜRECİ PLANLAMA UYGULAMA DENETLEME o Amaçları Belirleme o Strateji ve taktikleri belirleme Örgütleme Kadrolama Yürütme Performans sonuçlarını

Endirekt Giderler II. ÜRETİM GİDERLERİ İlk Madde ve Malzeme Giderleri Direkt İlk Madde ve Malzemeler

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İşletmeye Giriş. Giriş. Temel Kavramlar İşletme Nedir? İşletme Bölümü Yönetim ve Organizasyon Anabilim Dalı. karşı. larını

İşletme Bölümü Yönetim ve Organizasyon Anabilim Dalı İşletmeye Giriş Ders Notu - 1 Giriş Temel Kavramlar İşletme Nedir? Öğr. Grv. Dr. M. Volkan TÜRKERT vturker@marmara marmara.edu..edu.tr www.volkanturker

İşletme Bölümü Yönetim ve Organizasyon Anabilim Dalı İşletmeye Giriş Ders Notu - 1 Giriş Temel Kavramlar İşletme Nedir? Öğr. Grv. Dr. M. Volkan TÜRKERT vturker@marmara marmara.edu..edu.tr www.volkanturker

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI. M.Bahadır r ALTAŞ

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

İŞLETME ORTAK DOKTORA PROGRAMI DERS İÇERİKLERİ GÜZ DÖNEMİ DERS PROGRAMI

İŞLETME ORTAK DOKTORA PROGRAMI DERS İÇERİKLERİ GÜZ DÖNEMİ DERS PROGRAMI Dersin Kodu Kredisi Dersin Niteliği İŞL 601 Pazarlama Teorileri 3 Zorunlu İŞL 603 Finansman Teorisi 3 Zorunlu İŞL 605 Uluslararası

İŞLETME ORTAK DOKTORA PROGRAMI DERS İÇERİKLERİ GÜZ DÖNEMİ DERS PROGRAMI Dersin Kodu Kredisi Dersin Niteliği İŞL 601 Pazarlama Teorileri 3 Zorunlu İŞL 603 Finansman Teorisi 3 Zorunlu İŞL 605 Uluslararası

Tedarik Zinciri Yönetimi

Tedarik Zinciri Yönetimi -Tedarikçi Seçme Kararları- Yrd. Doç. Dr. Mert TOPOYAN Satın Alma Bir ișletme, dıșarıdan alacağı malzeme ya da hizmetlerle ilgili olarak satın alma (tedarik) fonksiyonunda beș

Tedarik Zinciri Yönetimi -Tedarikçi Seçme Kararları- Yrd. Doç. Dr. Mert TOPOYAN Satın Alma Bir ișletme, dıșarıdan alacağı malzeme ya da hizmetlerle ilgili olarak satın alma (tedarik) fonksiyonunda beș

İÇİNDEKİLER. ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR

İÇİNDEKİLER ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR 1.1. Turizm Sistemi...1 1.2. Turizm ve Bilimler...5 1.2.1. Turizm ve Ekonomi...5 1.2.2. Turizm ve Coğrafya...6 1.2.3. Turizm ve İşletme...6

İÇİNDEKİLER ÖNSÖZ... v BİRİNCİ BÖLÜM TURİZMDE TEMEL KAVRAMLAR 1.1. Turizm Sistemi...1 1.2. Turizm ve Bilimler...5 1.2.1. Turizm ve Ekonomi...5 1.2.2. Turizm ve Coğrafya...6 1.2.3. Turizm ve İşletme...6

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

VE BİLGİ DENEYİMİ TÜRKİYE DE SANAYİLEŞME SORUNLARI VE KOBİ LERE YÖNELİK ÇÖZÜMLER. Hüseyin TÜYSÜZ KOSGEB Başkan Yardımcısı.

X. KOBİ İ ZİRVESİİ İ REKABET GÜCÜ İÇİN ULUSLARARASILAŞMA VE BİLGİ DENEYİMİ TÜRKİYE DE SANAYİLEŞME SORUNLARI VE KOBİ LERE YÖNELİK ÇÖZÜMLER Hüseyin TÜYSÜZ KOSGEB Başkan Yardımcısı 13 Şubat 2014 KOSGEB KOSGEB,

X. KOBİ İ ZİRVESİİ İ REKABET GÜCÜ İÇİN ULUSLARARASILAŞMA VE BİLGİ DENEYİMİ TÜRKİYE DE SANAYİLEŞME SORUNLARI VE KOBİ LERE YÖNELİK ÇÖZÜMLER Hüseyin TÜYSÜZ KOSGEB Başkan Yardımcısı 13 Şubat 2014 KOSGEB KOSGEB,

1-İşletme kavramını tanımlayarak, işletmenin amaçlarını açıklayınız. 2-Yönetim kavramını tanımlayarak, yönetimin işlevlerini açıklayınız.

1-İşletme kavramını tanımlayarak, işletmenin amaçlarını İşletme: Üretim faktörlerini planlı ve sistemli bir şekilde bir araya getirerek mal yada hizmet üretimi amacı güden üretim birimine işletme denir.

1-İşletme kavramını tanımlayarak, işletmenin amaçlarını İşletme: Üretim faktörlerini planlı ve sistemli bir şekilde bir araya getirerek mal yada hizmet üretimi amacı güden üretim birimine işletme denir.

Bilgi Toplumunda Sürekli Eğitim ve Yenilikçi Eğitimci Eğitimi

Bilgi Toplumunda Sürekli Eğitim ve Yenilikçi Eğitimci Eğitimi Bilgi toplumunda, bilgi ve iletişim teknolojilerinin yarattığı hız ve etkileşim ağı içinde, rekabet ve kalite anlayışının değiştiği bir kültür

Bilgi Toplumunda Sürekli Eğitim ve Yenilikçi Eğitimci Eğitimi Bilgi toplumunda, bilgi ve iletişim teknolojilerinin yarattığı hız ve etkileşim ağı içinde, rekabet ve kalite anlayışının değiştiği bir kültür

NEOKLASİK YÖNETİM KURAMLARI III (Takas ve Uyum Kuramlarının Eğitim Yönetimine Yansımaları)

") Ünite 6 NEOKLASİK YÖNETİM KURAMLARI III (Takas ve Uyum Kuramlarının Eğitim Yönetimine Yansımaları) Doç. Dr. Cevat ELMA Bu ünitede gücün (erkin) yöneticiler tarafından bir etkileme aracı olarak nasıl kullanıldığına

Ünite 6 NEOKLASİK YÖNETİM KURAMLARI III (Takas ve Uyum Kuramlarının Eğitim Yönetimine Yansımaları) Doç. Dr. Cevat ELMA Bu ünitede gücün (erkin) yöneticiler tarafından bir etkileme aracı olarak nasıl kullanıldığına

KOSGEB Dernekler. Buluşması. 5 Ekim 2011 Yapı Endüstri Merkezi / İstanbul

KOSGEB Dernekler Yayıncılar Buluşması 5 Ekim 2011 Yapı Endüstri Merkezi / İstanbul SUNUM PLANI GENEL BİLGİ KOSGEB DESTEK VE HİZMETLERİ GENEL BİLGİ GENEL BİLGİ 1.KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı

KOSGEB Dernekler Yayıncılar Buluşması 5 Ekim 2011 Yapı Endüstri Merkezi / İstanbul SUNUM PLANI GENEL BİLGİ KOSGEB DESTEK VE HİZMETLERİ GENEL BİLGİ GENEL BİLGİ 1.KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı

KOSGEB DESTEKLERİ NEVŞEHİR YATIRIM DESTEK OFİSİ

2014 NEVŞEHİR YATIRIM DESTEK OFİSİ İşbirliği - Güçbirliği Destek Programı KOBİ lerin bir araya gelerek tedarik, pazarlama, düşük kapasite kullanımı, rekabet gücü zayıflığı ve finansman gibi Ortak Sorunlara

2014 NEVŞEHİR YATIRIM DESTEK OFİSİ İşbirliği - Güçbirliği Destek Programı KOBİ lerin bir araya gelerek tedarik, pazarlama, düşük kapasite kullanımı, rekabet gücü zayıflığı ve finansman gibi Ortak Sorunlara

Önemli KPI Örnekleri

Önemli KPI Örnekleri Ciro Satıştan elde edilen gelirlerin tümü Ciro Satış Miktarı Birim Satış Fiyatı Ciro Dağılımı (%) Ürün bazında ciro Kanal bazında ciro (yurtiçi, yurtdışı, fason vb.) Kâr merkezi (birim/grup

Önemli KPI Örnekleri Ciro Satıştan elde edilen gelirlerin tümü Ciro Satış Miktarı Birim Satış Fiyatı Ciro Dağılımı (%) Ürün bazında ciro Kanal bazında ciro (yurtiçi, yurtdışı, fason vb.) Kâr merkezi (birim/grup

ZÜCDER- Züccaciyeciler Derneği KOSGEB DESTEKLERİ BİLGİ NOTU

ZÜCDER- Züccaciyeciler Derneği KOSGEB DESTEKLERİ BİLGİ NOTU GİRİŞİMCİLİK DESTEK PROGRAMI Bu program, Uygulamalı Girişimcilik Eğitimi, Yeni Girişimci Desteği, İş Geliştirme Merkezi (İŞGEM) Desteği, İş planı

ZÜCDER- Züccaciyeciler Derneği KOSGEB DESTEKLERİ BİLGİ NOTU GİRİŞİMCİLİK DESTEK PROGRAMI Bu program, Uygulamalı Girişimcilik Eğitimi, Yeni Girişimci Desteği, İş Geliştirme Merkezi (İŞGEM) Desteği, İş planı

Dış Çevre Analizi. Doç. Dr. Barış BARAZ

Dış Çevre Analizi Doç. Dr. Barış BARAZ PESTE ANALİZİ NEDİR? Ricardo Peste, 1983, Connecticut PESTE ANALİZİ Politik ve Yasal Güçler Ekonomik Güçler Sosyal, Kültürel ve Demografik Faktörler Teknolojik Güçler

Dış Çevre Analizi Doç. Dr. Barış BARAZ PESTE ANALİZİ NEDİR? Ricardo Peste, 1983, Connecticut PESTE ANALİZİ Politik ve Yasal Güçler Ekonomik Güçler Sosyal, Kültürel ve Demografik Faktörler Teknolojik Güçler