Etki Değerlendirme Hülya ÖZTOPRAK YILMAZ Daire Başkanı

|

|

|

- Eren Orbay

- 10 yıl önce

- İzleme sayısı:

Transkript

1 Etki Değerlendirme Hülya ÖZTOPRAK YILMAZ Daire Başkanı 1 / 30

2 İçerik Amaç / Hedef Önem Kamu Destekleri Temel Kavramlar Değerlendirme ne işe yarar? Yöntem 2 / 30

3 Amaç / Hedef Amaç Etki değerlendirme konusunda, Amaç, Yöntem, yaklaşım açısından katılımcıların kendi kurumlarında değerlendirme yaklaşım ve yöntemlerini kullanabilir hale gelmelerine yardımcı olmak. Hedef Etki Değerlendirme fikrini oluşturabilmek Değerlendirme yöntemlerini tanımak ve kullanımları konusunda temel bilgi edinmek 3 / 30

4 Önem Dokuzuncu Kalkınma Planı Stratejisi ( ) Hakkında Bakanlar Kurulu Kararı Temel hedeflere dönük performansı ölçmenin ve hesap verebilirliğin zeminini oluşturacak güçlü bir izleme ve değerlendirme mekanizması kurulacaktır. Kamu idarelerinde performans kültürü çerçevesinde ölçme, izleme ve değerlendirme süreçleri geliştirilecektir. Kamu idarelerinde politika oluşturma, maliyetlendirme, uygulama, izleme ve değerlendirme süreçlerinin kalitesi arttırılacaktır. Bakanlar Kurulu Kararı: 24/4/ / tarih sayılı Resmi Gazete 4 / 30

5 Önem 5018sayılı kanun ve ilgili mevzuatı Madde 9- Kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden belirlemiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar. İç Kontrol Yönetmeliği: Faaliyet sonuçları ve değerlendirmeler idare faaliyet raporunda gösterilmeli ve duyurulmalıdır. 5 / 30

6 Önem 635 Sayılı Bilim, Sanayi ve Teknoloji Bakanlığı nın Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname nin Bilim ve Teknoloji Genel Müdürlüğü görevleriyle ilgili 8. maddesinin b) bendinde; Ekonomik ve sosyal gelişmenin sağlanmasına, rekabet gücünün yükseltilmesine yönelik sanayi araştırma, geliştirme, yenilikçilik ve girişimcilikle ilgili faaliyetleri desteklemek, teşvik etmek, izlemek ve sonuçlarını değerlendirmek hükmü yer almaktadır. 6 / 30

7 Önem tarih ve sayılı Resmi Gazete de yayınlanan Bakanlar Kurulu kararı ile T.C. Bilim, Sanayi ve Teknoloji Bakanlığı Bilim ve Teknoloji Genel Müdürlüğü bünyesinde Etki Değerlendirme Dairesi Başkanlığı kurulmuştur. 7 / 30

8 Kamu Destekleri Doğrudan Destekler Dolaylı Destekler Ar-Ge Destek Programları Ar-Ge vergi teşvikleri Bilim ve Teknoloji Genel Müdürlüğünce Yürütülen Ar-Ge Destek Programları TÜBİTAK, KOSGEB, vb. 8 / 30

9 Değerlendirme Temel Kavramlar Devam eden ya da tamamlanmış bir proje/program/politikanın sonuçlarının, tasarımının, uygulamasının; uygunluğunun, hedeflere ulaşma derecesinin, etkinliği, etkililiği, etkisi ve sürdürülebilirliğinin karar verme süreçlerini destekleyecek şekilde belirlenmiş sorular üzerinden sistematik ve nesnel incelenmesidir. 9 / 30

10 Kavramların İlişkisi ÜST AMAÇLAR ETKİ SONUÇLAR ETKİLİLİK ÇIKTILAR ETKİNLİK GİRDİLER MALİYETLER EKONOMİKLİK 10 / 30

11 Temel Kavramlar Etki Soruları Uygulanan proje/program/politika sonucunda ne değişti? Beklenen ve beklenmeyen sonuçlar nelerdir? Etkililik Soruları Hedeflere ulaşılmış mı? Yararlanıcıların ihtiyaçları karşılanmış mı? Çıktılar ve kaynaklar sonuca dönüşmüş mü? Etkinlik Soruları Çıktıları daha az girdi ile üretmek mümkün mü? Çıktılar daha ucuza sağlanabilir mi? Birim maliyetler yüksek mi? Hedeflere ulaşılmış olsa bile harcadığımız paraya değer mi? 11 / 30

12 Temel Kavramlar Etki Proje/program/politikanın olduğu ve olmadığı durum arasındaki farktır. Etki Değerlendirme Uygulanan proje/program/politikanın hedef kitlenin refahı üzerinde değişiklik yapıp yapmadığını ölçümlemektir. Özellikle de bu değişikliğin ne kadarının uygulanan programdan kaynaklandığının ve programın yokluğu durumunun tahmin edilmesidir. 12 / 30

13 Temel Kavramlar İzleme Yönetsel karar almayı güçlendirmek için planlanmış sonuçlara doğru proje gelişiminin analizi. Değerlendirme Etkinlik, etkililik ve etki sürdürülebilirliğin incelenmesi İzleme Sürekli Mali ve performans göstergeleri Erken uyarı Değerlendirme Belirli aralıklarla İzleme bilgisi Ders çıkartma 13 / 30

14 Temel Kavramlar Değerlendirme İzleme Konu Stratejik konulara odaklanır Uygulama konularına odaklanır Özellik Temel yararlanıcı Konuya göre değişen esnek yöntemler Dış paydaşlar Sürekli, düzenli, sistematik Yönetim Yaklaşım Şeffaflık, nesnellik Fayda Temel odak Hedef Çıktı Etkinlik, etkililik, etki, ilişkililik ve sürdürülebilirlik Etkileri kontrol edip hipotezleri doğrulama Başarı düzeyinin ve edinilen derslerin raporlanması Yönetsel etkinlik ve etkililik Uygulama problemlerini tanımlama ve düzeltilmesi için yol gösterme Proje hedefleri doğrultusunda ilerlemenin raporlanması 14 / 30

15 Değerlendirmenin Amacı Değerlendirmenin amacı politika yapıcılara ve karar vericilere, daha doğru ve etkin politikaların oluşturulması programdan (destekten) beklenen hedeflere ulaşılıp ulaşılmadığının belirlenmesi, programların (desteklerin) geliştirilmesi ve yeniden düzenlenmesi için gerekli bilgilerin sağlanması konusunda bilgi sağlamaktır. Değerlendirme ne işe yarar? Hesap verme Şeffaflık Bilgilendirme Proje/program/politika sürdürülmeli mi? Yönetimsel değişikliklerle başarı sağlanabilir mi? Köklü değişiklik ihtiyacı var mı? Proje/program/politikaya son verilmeli mi? Daha sonra uygulanacak proje/program/politikalara nasıl yön verilmeli? 15 / 30

Politika Oluşturma")

16 Değerlendirmenin Amacı Problem Belirleme Değerlendirme (Etki Analizi) Politika Oluşturma Uygulama 16 / 30

Politika")

17 Değerlendirme Değerlendirme İlkeleri Tarafsızlık ve bağımsızlık Güvenilirlik Paydaş katılımı Yararlılık Değerlendirme Özellikleri Analitik Sistematik Güvenilir Konuya odaklı Yararlanıcı odaklı 17 / 30

18 Değerlendirme Döngüsü Değerlendirmenin zamanı ile amacı ilişkilidir. Önce (ex-ante) Kabul Kaynak dağılımı Uygulama sürecinde (interm) Dış gelişmeler ve etkileri Hedeflerin karşılanma düzeyi Program yönetimi iyileştirilebilir mi? Sonra (ex-post) Ne başarıldı? Ne fark yaratıldı? 18 / 30

Ne başarıldı? Ne fark yaratıldı?")

19 Değerlendirme zamanı Proje/Program/Politika Başlamadan önce (Ex-ante) Devam ederken Interm Kapanış Tamamlanma sonrası (Ex-post) Yaygın Terminoloji Analiz, Kabul Ara Değerlendirme Proje kapatma Değerlendirme Fayda-maliyet Çıktı bazlı değerlendirme Yaygın araç Çıktı bazlı değerlendirme Karşı-olgusal 19 / 30

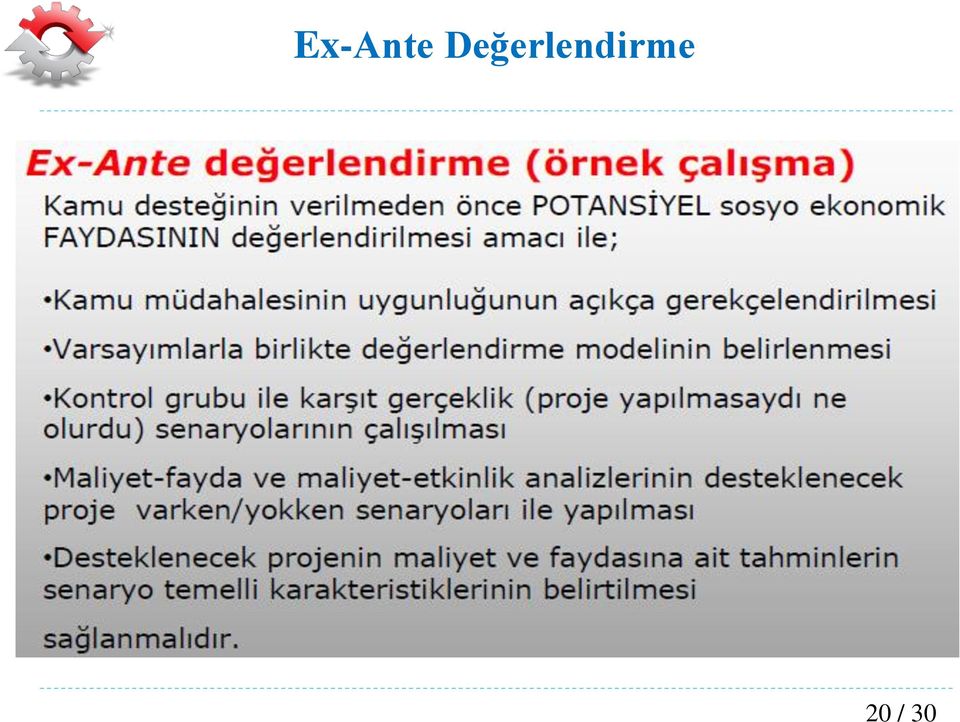

20 Ex-Ante Değerlendirme 20 / 30

21 Ex-Post Değerlendirme 21 / 30

22 Değerlendirme Düzeyi Desteklenen kuruluşta (mikro düzeyde program/ proje) Destekleyen kurumda (mikro / makro düzeyde program/ politika) Ulusal düzeyde toplu olarak (makro düzeyde politika / strateji) 22 / 30

23 Değerlendirme Talebi Değerlendirmeyi kim ve neden ister? Hükümet (reform) Parlamento (harcama etkinliği) Sivil toplum (hesap verilebilirlik) Uygulayıcı kurum (yön verme) Kaynak sağlayıcılar (programlama, kaynak aktarma) Yararlanıcılar 23 / 30

24 Etki Değerlendirme Akış Şeması Değerlendirme Hazırlığı Neyin değerlendirileceğine karar verme Hedefler, politika soruları Hipotezler, sonuç zinciri Göstergeler Değerlendirme Tasarımı Değerlendirme tasarımının seçilmesi Paydaş Analizi Değerlendirme takımı Zaman ve bütçe Örneklem Seçimi Örneklem boyutu Örneklem stratejisi 24 / 30

25 Yöntem Değerlendirme Yöntemi Nicel Anket Ekonometrik Modeller Fayda-Maliyet Analizi Karşı Olgusal Etki Analizi (Kontrol Grubu Yaklaşımları) Nitel Uzman Panelleri Vaka Çalışması Akran Değerlendirmesi Kıyaslama Ağ Analizi 25 / 30

26 Yöntem Karşı Olgusal Etki Analizi E(S) E(S UO i, sonra U i =1) Destek Alan (U=1) Etki E(S UO i, önceu i =1) E(S UO i, sonra U i =0) E(S UO i, önce U i =0) Destek Almayan (U=0) E(S UO i, sonra U i =0) Önce (t-1) Destek (t) Sonra (t+1) Zaman 26 / 29

27 Yöntem Karşı Olgusal Etki Analizi Destek Alan Firmalar Destek Grubu Kontrol Grubu Destek Almayan Firmalar Kontrol Havuzu Grupların Gelişimlerinin Karşılaştırılması 27 / 29

28 Yöntem Farkın Farkı Destek Öncesi Dönem Destek Sonrası Dönem Destek Grubu Firmaları Destek Grubu Firmaları Fark Farkın Farkı Fark Kontrol Grubu Firmaları Kontrol Grubu Firmaları 28 / 30

29 Ortalama Faaliyet Kârı/Zararı (TL) Ar-Ge Merkezleri Desteğinin Faaliyet Kârı/Zararı Üzerindeki Etkisi % % (t-1) Dönemler (t+1) Destek Kontrol 29 / 30

30 Teşekkür ederim 30 / 30

Bilim ve Teknoloji Politikalarının Etkisinin Değerlendirilmesi

Bilim ve Teknoloji Politikalarının Etkisinin Değerlendirilmesi Dr. Sinan Tandoğan Girişimcilik Destekleme Grubu Yürütme Komitesi Sekreteri, Uluslararası Bilim ve Teknoloji Konferansı Ankara, 03-6 Ekim

Bilim ve Teknoloji Politikalarının Etkisinin Değerlendirilmesi Dr. Sinan Tandoğan Girişimcilik Destekleme Grubu Yürütme Komitesi Sekreteri, Uluslararası Bilim ve Teknoloji Konferansı Ankara, 03-6 Ekim

İzleme ve Değerlendirme. Halil AGAH Antalya, 2012

İzleme ve Değerlendirme Halil AGAH Antalya, 2012 İÇERİK İzleme, Değerlendirme ve Denetim İzleme Nedir ve Nasıl Yapılır? Değerlendirme Nedir? İzleme ve Değerlendirme Sistemi Değerlendirmenin Evreleri Nelerdir?

İzleme ve Değerlendirme Halil AGAH Antalya, 2012 İÇERİK İzleme, Değerlendirme ve Denetim İzleme Nedir ve Nasıl Yapılır? Değerlendirme Nedir? İzleme ve Değerlendirme Sistemi Değerlendirmenin Evreleri Nelerdir?

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

Kemal ÖZSEMERCİ Uzman Denetçi

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

BIG BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ Etki Değerlendirme Dairesi Başkanlığı

TC BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI AR-GE MERKEZLERİ NDE PERFORMANS DEĞERLENDİRME BIG BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ Etki Değerlendirme Dairesi Başkanlığı İçerik Amaç ve Yasal Dayanak Performans

TC BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI AR-GE MERKEZLERİ NDE PERFORMANS DEĞERLENDİRME BIG BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ Etki Değerlendirme Dairesi Başkanlığı İçerik Amaç ve Yasal Dayanak Performans

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Kamu Ar-Ge Destekleri ve Etkilerinin Değerlendirilmesi

Kamu Ar-Ge Destekleri ve Etkilerinin Değerlendirilmesi Dr. Sinan Tandoğan Ayşe Bayrak TEYDEB 3. Sanayi Şurası 2. Komisyon: Kamu Destekleri, İzlenmesi ve Değerlendirilmesi ATO Congresium, Ankara, 20-22

Kamu Ar-Ge Destekleri ve Etkilerinin Değerlendirilmesi Dr. Sinan Tandoğan Ayşe Bayrak TEYDEB 3. Sanayi Şurası 2. Komisyon: Kamu Destekleri, İzlenmesi ve Değerlendirilmesi ATO Congresium, Ankara, 20-22

Doç. Dr. Osman KULAK Dr. Kulak, Stratejik Plan

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-602.04.01-E.1700011032 23.05.2017 Konu : Üniversitemiz 2020-2023 Dönemi Stratejik Plan Hazırlık Programı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-602.04.01-E.1700011032 23.05.2017 Konu : Üniversitemiz 2020-2023 Dönemi Stratejik Plan Hazırlık Programı

ABANT İZZET BAYSAL ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ

Sayfa No 1 / 6 ABANT İZZET BAYSAL (Senatonun 08/10/2015 tarih ve 2015/156 sayılı kararıyla kabul edilmiştir.) Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönerge, Abant

Sayfa No 1 / 6 ABANT İZZET BAYSAL (Senatonun 08/10/2015 tarih ve 2015/156 sayılı kararıyla kabul edilmiştir.) Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 - (1) Bu Yönerge, Abant

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

Türk Bütçe Sisteminde Kurumsal Plan, Program ve Bütçe Süreci. Prof. Dr. H. Hakan YILMAZ Kasım 2017

Türk Bütçe Sisteminde Kurumsal Plan, Program ve Bütçe Süreci Prof. Dr. H. Hakan YILMAZ Kasım 2017 1 Kurumsal Bütçeleme Stratejik Plan Programı Bütçe Kurumsal Mali Durum ve Yıl Ortası Beklentiler Raporu

Türk Bütçe Sisteminde Kurumsal Plan, Program ve Bütçe Süreci Prof. Dr. H. Hakan YILMAZ Kasım 2017 1 Kurumsal Bütçeleme Stratejik Plan Programı Bütçe Kurumsal Mali Durum ve Yıl Ortası Beklentiler Raporu

KALİTE İÇ DEĞERLENDİRME RAPORU (KİDR) YAZIMI Van Yüzüncü Yıl Üniversitesi Kalite Komisyonu Ocak 2018

YAZIMI Van Yüzüncü Yıl Üniversitesi Kalite Komisyonu Ocak 2018") KALİTE İÇ DEĞERLENDİRME RAPORU (KİDR) YAZIMI Van Yüzüncü Yıl Üniversitesi Kalite Komisyonu Ocak 2018 NE YAPACAĞIZ? Her yıl bir önceki yılın iç değerlendirme raporu hazırlanmakta ve Yükseköğretim Kalite

KALİTE İÇ DEĞERLENDİRME RAPORU (KİDR) YAZIMI Van Yüzüncü Yıl Üniversitesi Kalite Komisyonu Ocak 2018 NE YAPACAĞIZ? Her yıl bir önceki yılın iç değerlendirme raporu hazırlanmakta ve Yükseköğretim Kalite

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

Proje DöngD. Deniz Gümüşel REC Türkiye. 2007,Ankara

Proje Yönetiminde Y Temel Kavramlar Proje DöngD ngüsü Yönetimi ve Mantıksal Çerçeve eve Yaklaşı şımı Deniz Gümüşel REC Türkiye 2007,Ankara TEMEL KAVRAMLAR Proje nedir? Proje Yönetimi nedir???? Proje Döngüsü

Proje Yönetiminde Y Temel Kavramlar Proje DöngD ngüsü Yönetimi ve Mantıksal Çerçeve eve Yaklaşı şımı Deniz Gümüşel REC Türkiye 2007,Ankara TEMEL KAVRAMLAR Proje nedir? Proje Yönetimi nedir???? Proje Döngüsü

GÜDÜMLÜ PROJE DESTEĞİ

GÜDÜMLÜ PROJE DESTEĞİ 1 Kalkınma Ajansı Destekleri Destek Araçları Teknik Destek Mali Destekler Faiz Desteği Faizsiz Kredi Desteği Doğrudan Finansman Desteği Proje Teklif Çağrısı Güdümlü Proje Desteği

GÜDÜMLÜ PROJE DESTEĞİ 1 Kalkınma Ajansı Destekleri Destek Araçları Teknik Destek Mali Destekler Faiz Desteği Faizsiz Kredi Desteği Doğrudan Finansman Desteği Proje Teklif Çağrısı Güdümlü Proje Desteği

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

KALKINMA AJANSLARI ve

KALKINMA AJANSLARI ve 13 MART 2012 ANKARA Mustafa Zati Uzman Sunum Planı Neden Kalkınma Ajansları Dünya da Kalkınma Ajansları Türkiye de Kalkınma Ajansları Ankara Kalkınma Ajansı Kalkınma Ajansları Destekleri

KALKINMA AJANSLARI ve 13 MART 2012 ANKARA Mustafa Zati Uzman Sunum Planı Neden Kalkınma Ajansları Dünya da Kalkınma Ajansları Türkiye de Kalkınma Ajansları Ankara Kalkınma Ajansı Kalkınma Ajansları Destekleri

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

SUNUM PLANI SAYILI KANUN ve GETİRDİKLERİ STRATEJİK YÖNETİM VE STRATEJİK PLANIN TANIMI STRATEJİK PLANLAMANIN AMACI

SUNUM PLANI 1 5018 SAYILI KANUN ve GETİRDİKLERİ STRATEJİK YÖNETİM VE STRATEJİK PLANIN TANIMI 2 3 STRATEJİK PLANLAMANIN AMACI A.Ü STRATEJİK PLAN ÇALIŞMALARI STRATEJİK PLAN İLE BELGE YÖNETİMİ ARASINDKİ İLİŞKİ

SUNUM PLANI 1 5018 SAYILI KANUN ve GETİRDİKLERİ STRATEJİK YÖNETİM VE STRATEJİK PLANIN TANIMI 2 3 STRATEJİK PLANLAMANIN AMACI A.Ü STRATEJİK PLAN ÇALIŞMALARI STRATEJİK PLAN İLE BELGE YÖNETİMİ ARASINDKİ İLİŞKİ

ODTÜ Strateji Geliştirme Daire Başkanlığı MART 2011

ODTÜ Strateji Geliştirme Daire Başkanlığı MART 2011 Çözümde görev almayanlar problemin bir parçası olurlar. Goethe İÇERİK Dayanak Kavramlar Genel İlkeler Uygulamada Karşılaşılan Güçlükler ve Öneriler DAYANAK-1

ODTÜ Strateji Geliştirme Daire Başkanlığı MART 2011 Çözümde görev almayanlar problemin bir parçası olurlar. Goethe İÇERİK Dayanak Kavramlar Genel İlkeler Uygulamada Karşılaşılan Güçlükler ve Öneriler DAYANAK-1

BİRİM İÇ DEĞERLENDİRME RAPORU

BİRİM İÇ DEĞERLENDİRME RAPORU [Strateji Geliştirme Daire Başkanlığı] [Gazi Üniversitesi Rektörlüğü 06500 Teknikokullar ANKARA] [2015] [Strateji Geliştirme Daire Başkanlığı-İç Değerlendirme Raporu] [2015]

BİRİM İÇ DEĞERLENDİRME RAPORU [Strateji Geliştirme Daire Başkanlığı] [Gazi Üniversitesi Rektörlüğü 06500 Teknikokullar ANKARA] [2015] [Strateji Geliştirme Daire Başkanlığı-İç Değerlendirme Raporu] [2015]

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

İlk Bölüm: Proje hazırlarken izlenmesi gereken yöntem ve yaklaşımlar

İlk Bölüm: Proje hazırlarken izlenmesi gereken yöntem ve yaklaşımlar İkinci Bölüm: Nitelikli Proje Teklifi hazırlayabilmek için kullanılması gereken belgeler ve dikkat edilmesi gereken hususlar Üçüncü

İlk Bölüm: Proje hazırlarken izlenmesi gereken yöntem ve yaklaşımlar İkinci Bölüm: Nitelikli Proje Teklifi hazırlayabilmek için kullanılması gereken belgeler ve dikkat edilmesi gereken hususlar Üçüncü

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

DESTEK HİZMETLERİ DAİRESİ BAŞKANLIĞI İÇ KONTROL UYUM EYLEM PLANI

DESTEK HİZMETLERİ DAİRESİ BAŞKANLIĞI İÇ KONTROL UYUM EYLEM PLANI 1 Gıda, Tarım ve Hayvancılık Bakanlığı Destek Hizmetleri Dairesi Başkanlığı Ben askeri deha filan bilmiyorum. Herhangi bir zorluk önünde

DESTEK HİZMETLERİ DAİRESİ BAŞKANLIĞI İÇ KONTROL UYUM EYLEM PLANI 1 Gıda, Tarım ve Hayvancılık Bakanlığı Destek Hizmetleri Dairesi Başkanlığı Ben askeri deha filan bilmiyorum. Herhangi bir zorluk önünde

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

1. Gün: Finlandiya Hükümetinin Strateji Araçları

1. Gün: Finlandiya Hükümetinin Strateji Araçları Virpi Einola-Pekkinen 10.1.2011 1 Finlandiya Hükümetinin Yapısı Finlandiya da 12 Bakanlık vardır. Her Bakanlık kendi yetkisi çerçevesinde yönetim kapsamına

1. Gün: Finlandiya Hükümetinin Strateji Araçları Virpi Einola-Pekkinen 10.1.2011 1 Finlandiya Hükümetinin Yapısı Finlandiya da 12 Bakanlık vardır. Her Bakanlık kendi yetkisi çerçevesinde yönetim kapsamına

Stratejik Planlama ve Politika Geliştirmede Katılımcılık

Stratejik Planlama ve Politika Geliştirmede Katılımcılık Kutluhan TAŞKIN Kurumsal ve Stratejik Yönetim Dairesi Başkanı Kamuda Katılım: İngiltere Örneği Paneli 4 Nisan 2012 1 Stratejik Yönetim Araştırması

Stratejik Planlama ve Politika Geliştirmede Katılımcılık Kutluhan TAŞKIN Kurumsal ve Stratejik Yönetim Dairesi Başkanı Kamuda Katılım: İngiltere Örneği Paneli 4 Nisan 2012 1 Stratejik Yönetim Araştırması

Kapsam MADDE 2- (1) Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.

Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.") SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

ÖZGÜN FİKİRLERİNİZİ PROJELENDİRELİM

Şirket Tanıtımı Progino PROGİNO 2005 yılından itibaren Eskişehir de mühendislik ve danışmanlık hizmetleri vermektedir. Faaliyetlerine 2008 yılından beri Eskişehir Teknoloji Geliştirme Bölgesinde sürdürmektedir.

Şirket Tanıtımı Progino PROGİNO 2005 yılından itibaren Eskişehir de mühendislik ve danışmanlık hizmetleri vermektedir. Faaliyetlerine 2008 yılından beri Eskişehir Teknoloji Geliştirme Bölgesinde sürdürmektedir.

3. HAFTA-Grup Çalışması

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

İç denetimin yarattığı katma değer ve ölçümü

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

Stratejik Plan ve Performans Programı-Temel Kavramlar

Stratejik Plan ve Performans Programı-Temel Kavramlar 20.06.2007 ANLATIM PLANI Yeni Kamu Yönetimi Anlayışı Stratejik Yönetim/Performans Yönetimi Performans Esaslı Bütçeleme Modelleri Ülkemiz Yaklaşımı

Stratejik Plan ve Performans Programı-Temel Kavramlar 20.06.2007 ANLATIM PLANI Yeni Kamu Yönetimi Anlayışı Stratejik Yönetim/Performans Yönetimi Performans Esaslı Bütçeleme Modelleri Ülkemiz Yaklaşımı

Stratejik Planlama Kontrol Ortamı İçin Eylem Planları Hazırlamak Kontrol Ortamını Kurmak

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

PERFORMANS HEDEFLERİ ve GÖSTERGELERG STERGELERİN BELİRLENMES RLENMESİ. Mayıs 2009 Antalya. Şengül KOÇ Hüseyin IŞIK N. Selcen HANÇER Ali RENÇBER

PERFORMANS HEDEFLERİ ve GÖSTERGELERG STERGELERİN BELİRLENMES RLENMESİ Mayıs 2009 Antalya Şengül KOÇ Hüseyin IŞIK N. Selcen HANÇER Ali RENÇBER SUNUM PLANI qperformans HEDEFLERİ qperformans GÖSTERGELERİ

PERFORMANS HEDEFLERİ ve GÖSTERGELERG STERGELERİN BELİRLENMES RLENMESİ Mayıs 2009 Antalya Şengül KOÇ Hüseyin IŞIK N. Selcen HANÇER Ali RENÇBER SUNUM PLANI qperformans HEDEFLERİ qperformans GÖSTERGELERİ

SÜREÇ YÖNETİMİ PROSEDÜRÜ

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nde uygulanmakta olan tüm süreçleri kapsar. 3.0 TANIMLAR

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nde uygulanmakta olan tüm süreçleri kapsar. 3.0 TANIMLAR

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

HİTİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

HİTİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun eğitimöğretim

HİTİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun eğitimöğretim

KALİTE BİRİM SORUMLULARI EĞİTİMİ

KALİTE BİRİM SORUMLULARI EĞİTİMİ 2018/I (05.09.18) Ülkü SU BİLGİN CICP-MHU Stratejik Yönetim ve Planlama Birimi Yöneticisi TANIŞMA.. EĞİTİM PLANI Eğitimin amacı Kalite Yönetim Sistemi o Nedir? o Sistem:

KALİTE BİRİM SORUMLULARI EĞİTİMİ 2018/I (05.09.18) Ülkü SU BİLGİN CICP-MHU Stratejik Yönetim ve Planlama Birimi Yöneticisi TANIŞMA.. EĞİTİM PLANI Eğitimin amacı Kalite Yönetim Sistemi o Nedir? o Sistem:

T.C. ADALET BAKANLIĞI KANLIĞI

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI Performans programları, idare bütçelerinin stratejik planlarda belirlenmiş amaç ve hedefler doğrultusunda hazırlanmasına yardımcı olmak üzere hazırlanan temel

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI Performans programları, idare bütçelerinin stratejik planlarda belirlenmiş amaç ve hedefler doğrultusunda hazırlanmasına yardımcı olmak üzere hazırlanan temel

2015 Yılı Kurumsal Mali Durum ve Beklentiler Raporu

2015 Yılı Kurumsal Mali Durum ve Beklentiler Raporu T.C. SAYIŞTAY BAŞKANLIĞI 2015 Yılı Kurumsal Mali Durum Ve Beklentiler Raporu Temmuz 2015 - ANKARA İÇİNDEKİLER GİRİŞ.... 1 I - OCAK-HAZİRAN 2015 DÖNEMİ

2015 Yılı Kurumsal Mali Durum ve Beklentiler Raporu T.C. SAYIŞTAY BAŞKANLIĞI 2015 Yılı Kurumsal Mali Durum Ve Beklentiler Raporu Temmuz 2015 - ANKARA İÇİNDEKİLER GİRİŞ.... 1 I - OCAK-HAZİRAN 2015 DÖNEMİ

Zeytin ve Zeytinyağı Sektörü Ulusal Kümelenme Stratejilerinin Geliştirilmesi Projesi

Zeytin ve Zeytinyağı Sektörü Ulusal Kümelenme Stratejilerinin Geliştirilmesi Projesi Projenin Önemi Türkiye nin zeytin üretiminde dünya ikinciliğine ulaşma hedefi Zeytinin ve zeytinyağının insan beslenmesi

Zeytin ve Zeytinyağı Sektörü Ulusal Kümelenme Stratejilerinin Geliştirilmesi Projesi Projenin Önemi Türkiye nin zeytin üretiminde dünya ikinciliğine ulaşma hedefi Zeytinin ve zeytinyağının insan beslenmesi

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

2012 YILI ÇALIŞMA PROGRAMI ÖZETİ

DOĞU MARMARA KALKINMA AJANSI (Kocaeli, Sakarya, Düzce, Bolu, Yalova) (01 OCAK 2012 31 ARALIK 2012) 1 1. Takvimi Şekil 1: Kurumsal Gelişim, Yönetim, İletişim ve Tanıtım Gantt Şeması Başlık KURUMSAL GELİŞİM,

DOĞU MARMARA KALKINMA AJANSI (Kocaeli, Sakarya, Düzce, Bolu, Yalova) (01 OCAK 2012 31 ARALIK 2012) 1 1. Takvimi Şekil 1: Kurumsal Gelişim, Yönetim, İletişim ve Tanıtım Gantt Şeması Başlık KURUMSAL GELİŞİM,

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

EFQM Mükemmellik Modeli 2010

EFQM Mükemmellik Modeli 2010 Genel Bilgiler-KalDer Misyonumuz Mükemmellik kültürünü yaşam biçimine dönüştürerek, ülkemizin rekabet gücünün ve refah düzeyinin yükseltilmesine katkıda bulunmak. Vizyonumuz

EFQM Mükemmellik Modeli 2010 Genel Bilgiler-KalDer Misyonumuz Mükemmellik kültürünü yaşam biçimine dönüştürerek, ülkemizin rekabet gücünün ve refah düzeyinin yükseltilmesine katkıda bulunmak. Vizyonumuz

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Performans Bilgileri

Bilgileri 5018 sayılı Kanunun 3. maddesinde; Stratejik Plan: Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak

Bilgileri 5018 sayılı Kanunun 3. maddesinde; Stratejik Plan: Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak

ÜSİMP 2013 Altıncı Ulusal Kongresi, 09-10 Mayıs 2013, Düzce Üniversitesi

Yrd.Doç.Dr. Altan Özkil Atılım Üniversitesi Sav. Tekno. Uyg. ve Arşt. Merkezi Müdürü Prof.Dr. Hasan AKAY Atılım Üniversitesi Rektör Yardımcısı ÜSİMP 2013 Altıncı Ulusal Kongresi, 09-10 Mayıs 2013, Düzce

Yrd.Doç.Dr. Altan Özkil Atılım Üniversitesi Sav. Tekno. Uyg. ve Arşt. Merkezi Müdürü Prof.Dr. Hasan AKAY Atılım Üniversitesi Rektör Yardımcısı ÜSİMP 2013 Altıncı Ulusal Kongresi, 09-10 Mayıs 2013, Düzce

MALİ ANALİZ DAİRE BAŞKANI

Organizasyon Yapısı MALİ ANALİZ DAİRE BAŞKANI NEJAT MISIR ANALİZ VE RAPORLAMA BİRİMİ BİRİM SORUMLUSU Hakan SERPİN İZLEME VE GİDER KONTROLÜ BİRİMİ BİRİM SORUMLUSU Muzaffer SARIKAYA ANALİZ VE RAPORLAMA BİRİMİ

Organizasyon Yapısı MALİ ANALİZ DAİRE BAŞKANI NEJAT MISIR ANALİZ VE RAPORLAMA BİRİMİ BİRİM SORUMLUSU Hakan SERPİN İZLEME VE GİDER KONTROLÜ BİRİMİ BİRİM SORUMLUSU Muzaffer SARIKAYA ANALİZ VE RAPORLAMA BİRİMİ

TEMİZ ÜRETİM (EKO-VERİMLİLİK) ALANINDA YÜRÜTÜLEN ÇALIŞMALAR & ENDÜSTRİYEL SİMBİYOZ KONUSUNDA ÜSTLENİLEBİLECEK ROLLER

ALANINDA YÜRÜTÜLEN ÇALIŞMALAR & ENDÜSTRİYEL SİMBİYOZ KONUSUNDA ÜSTLENİLEBİLECEK ROLLER") T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI VERİMLİLİK GENEL MÜDÜRLÜĞÜ TEMİZ ÜRETİM (EKO-VERİMLİLİK) ALANINDA YÜRÜTÜLEN ÇALIŞMALAR & ENDÜSTRİYEL SİMBİYOZ KONUSUNDA ÜSTLENİLEBİLECEK ROLLER KALKINMA AJANSLARI

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI VERİMLİLİK GENEL MÜDÜRLÜĞÜ TEMİZ ÜRETİM (EKO-VERİMLİLİK) ALANINDA YÜRÜTÜLEN ÇALIŞMALAR & ENDÜSTRİYEL SİMBİYOZ KONUSUNDA ÜSTLENİLEBİLECEK ROLLER KALKINMA AJANSLARI

23 Temmuz 2015 PERŞEMBE Resmî Gazete Sayı : 29423

23 Temmuz 2015 PERŞEMBE Resmî Gazete Sayı : 29423 YÖNETMELİK Yükseköğretim Kurulu Başkanlığından: YÜKSEKÖĞRETİM KALİTE GÜVENCESİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam

23 Temmuz 2015 PERŞEMBE Resmî Gazete Sayı : 29423 YÖNETMELİK Yükseköğretim Kurulu Başkanlığından: YÜKSEKÖĞRETİM KALİTE GÜVENCESİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam

Proje Geliştirme/Planlama Yard.Doç.Dr.Ayselin YILDIZ Yaşar Üniversitesi, Avrupa Birliği Merkezi

Proje Geliştirme/Planlama Yard.Doç.Dr.Ayselin YILDIZ Yaşar Üniversitesi, Avrupa Birliği Merkezi Erasmus+ Ana Eylem 2 Stratejik Ortaklıklar Tanıtım Etkinliği SUNUM İÇERİĞİ Fikirden Projeye Proje Yönetimi

Proje Geliştirme/Planlama Yard.Doç.Dr.Ayselin YILDIZ Yaşar Üniversitesi, Avrupa Birliği Merkezi Erasmus+ Ana Eylem 2 Stratejik Ortaklıklar Tanıtım Etkinliği SUNUM İÇERİĞİ Fikirden Projeye Proje Yönetimi

DPT MÜSTEŞARLIĞI PERFORMANS ANLAŞMASI HAZIRLAYANLAR: Erhan KARACAN Adile TUNÇER Ömer Faruk GÜLSOY

DPT MÜSTEŞARLIĞI PERFORMANS ANLAŞMASI HAZIRLAYANLAR: Erhan KARACAN Adile TUNÇER Ömer Faruk GÜLSOY MİSYONUMUZ Ülkemizin ekonomik, sosyal ve kültürel gelişmesinin hızlandırılması, dengeli ve sürdürülebilir

DPT MÜSTEŞARLIĞI PERFORMANS ANLAŞMASI HAZIRLAYANLAR: Erhan KARACAN Adile TUNÇER Ömer Faruk GÜLSOY MİSYONUMUZ Ülkemizin ekonomik, sosyal ve kültürel gelişmesinin hızlandırılması, dengeli ve sürdürülebilir

Bölgesel Kalkınma Aracı Olarak Hibe Mekanizmaları

Devlet Planlama Teşkilatı Bölgesel Gelişme ve Yapısal Uyum Genel Müd. Bölgesel Kalkınma Aracı Olarak Hibe Mekanizmaları 28 Kasım 2008 MERSİN İçerik 1. Hibe Tanımı ve Uygulama Alanları 2. Kalkınma Ajanslarının

Devlet Planlama Teşkilatı Bölgesel Gelişme ve Yapısal Uyum Genel Müd. Bölgesel Kalkınma Aracı Olarak Hibe Mekanizmaları 28 Kasım 2008 MERSİN İçerik 1. Hibe Tanımı ve Uygulama Alanları 2. Kalkınma Ajanslarının

Balkan Sivil Toplum Müktesebatı STK ların Savunuculuk ve İzleme Potansiyellerinin Güçlendirilmesi Projesi 2 8. 0 3. 2 0 1 3

Balkan Sivil Toplum Müktesebatı STK ların Savunuculuk ve İzleme Potansiyellerinin Güçlendirilmesi Projesi 2 8. 0 3. 2 0 1 3 BCSDN Hakıında Balkan Sivil Toplum Geliştirme Ağı (BCSDN) Arnavutluk, Bosna-Hersek,

Balkan Sivil Toplum Müktesebatı STK ların Savunuculuk ve İzleme Potansiyellerinin Güçlendirilmesi Projesi 2 8. 0 3. 2 0 1 3 BCSDN Hakıında Balkan Sivil Toplum Geliştirme Ağı (BCSDN) Arnavutluk, Bosna-Hersek,

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü. Performans. Ertan ERÜZ Daire Başkanı

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Performans Esaslı Bütçeleme Ertan ERÜZ Daire Başkanı 2 Gündem Kamu Mali Yönetiminde Değişim Performans Esaslı Bütçeleme Nedir? Türkiye de Performans

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Performans Esaslı Bütçeleme Ertan ERÜZ Daire Başkanı 2 Gündem Kamu Mali Yönetiminde Değişim Performans Esaslı Bütçeleme Nedir? Türkiye de Performans

TEYDEB. Teknoloji ve Yenilik Destek Programları Başkanlığı. Mayıs 2017_Antalya

TEYDEB Teknoloji ve Yenilik Destek Programları Başkanlığı Mayıs 2017_Antalya TÜBİTAK - TEYDEB TÜBİTAK Teknoloji ve Yenilik Destek Programları Başkanlığı (TEYDEB); Ülkemiz özel sektör kuruluşlarının araştırma-teknoloji

TEYDEB Teknoloji ve Yenilik Destek Programları Başkanlığı Mayıs 2017_Antalya TÜBİTAK - TEYDEB TÜBİTAK Teknoloji ve Yenilik Destek Programları Başkanlığı (TEYDEB); Ülkemiz özel sektör kuruluşlarının araştırma-teknoloji

Avrupa Birliği Proje Uzmanlığı Kampı (Proje Hazırlama, Proje Yönetimi ve Bağımsız Değerlendirici)

") Adaylık Döneminde Türkiye ye Sağlanan Mali Yardımlar Nelerdir? Katılım Öncesi AB Mali Yardımı Avrupa Yatırım Bankası Kredileri Topluluk ları (. Çerçeve ı, Hayatboyu Öğrenme ve Gençlik ları, Kültür ı, Rekabetçilik

Adaylık Döneminde Türkiye ye Sağlanan Mali Yardımlar Nelerdir? Katılım Öncesi AB Mali Yardımı Avrupa Yatırım Bankası Kredileri Topluluk ları (. Çerçeve ı, Hayatboyu Öğrenme ve Gençlik ları, Kültür ı, Rekabetçilik

Kamu Maliyesinde Karar Alma ve Performans Yönetimi. EuropeAid/129067/D/SER/TR

Kamu Maliyesinde Karar Alma ve Performans Yönetimi EuropeAid/129067/D/SER/TR Projenin Künyesi Genel Amaç: Türkiye de mali karar alma ve performans yönetimi konusunda kamu kurumlarının idari kapasitesinin

Kamu Maliyesinde Karar Alma ve Performans Yönetimi EuropeAid/129067/D/SER/TR Projenin Künyesi Genel Amaç: Türkiye de mali karar alma ve performans yönetimi konusunda kamu kurumlarının idari kapasitesinin

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönergenin amacı Bülent Ecevit Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönergenin amacı Bülent Ecevit Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri

A AMASINDA TESİ. Doç.. Dr. Ahmet KESİK Maliye Bakanlığı kanı. Afyonkarahisar,, 8 Ekim 2008 1

BÜTÇE E UYGULAMA AŞAMASINDA A AMASINDA PARLAMENTONUN İZLEME\GÖZETİM FONKSİYONU: KOMİSYONLARIN ROLÜ VE BÜTÇE B E ANALİZ Z KAPASİTES TESİ Doç.. Dr. Ahmet KESİK Maliye Bakanlığı Strateji Geliştirme tirme

BÜTÇE E UYGULAMA AŞAMASINDA A AMASINDA PARLAMENTONUN İZLEME\GÖZETİM FONKSİYONU: KOMİSYONLARIN ROLÜ VE BÜTÇE B E ANALİZ Z KAPASİTES TESİ Doç.. Dr. Ahmet KESİK Maliye Bakanlığı Strateji Geliştirme tirme

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. (1) Bu Yönergenin amacı İstanbul Teknik Üniversitesinin eğitim-öğretim ve araştırma

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. (1) Bu Yönergenin amacı İstanbul Teknik Üniversitesinin eğitim-öğretim ve araştırma

Stratejik Plan Çalışmaları Bilgilendirme Sunumu. SGDB-Stratejik Yönetim ve Planlama Şube Müdürlüğü Temmuz 2017

Stratejik Plan Çalışmaları Bilgilendirme Sunumu SGDB-Stratejik Yönetim ve Planlama Şube Müdürlüğü Temmuz 2017 Sunum Özeti Mevzuat Üniversitemiz Stratejik Planları Stratejik Planlama Sürecindeki Aktörler

Stratejik Plan Çalışmaları Bilgilendirme Sunumu SGDB-Stratejik Yönetim ve Planlama Şube Müdürlüğü Temmuz 2017 Sunum Özeti Mevzuat Üniversitemiz Stratejik Planları Stratejik Planlama Sürecindeki Aktörler

YEREL ÇEVRESEL PLANLAMA

YEREL ÇEVRESEL PLANLAMA M. SİNAN ÖZDEN 2 AĞUSTOS 2017 İSTANBUL PLAN Plan, yapılacak bir işin tasarıları toplamıdır. Plan, bir amaca ulaşmada izlenecek yol ve davranış biçimini gösterir. Plan, bir düşünceyi,

YEREL ÇEVRESEL PLANLAMA M. SİNAN ÖZDEN 2 AĞUSTOS 2017 İSTANBUL PLAN Plan, yapılacak bir işin tasarıları toplamıdır. Plan, bir amaca ulaşmada izlenecek yol ve davranış biçimini gösterir. Plan, bir düşünceyi,

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı. Strateji Geliştirme Daire Başkanlığı. Stratejik Planlama Çalışmaları

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Strateji Geliştirme Daire Başkanlığı Stratejik Planlama Çalışmaları T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Strateji Geliştirme Daire Başkanlığı Stratejik Planlama Çalışmaları T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme

KURUM İÇ DEĞERLENDİRME RAPORU

1 KURUM İÇ DEĞERLENDİRME RAPORU DÜZCE ÜNİVERSİTESİ PERSONEL DAİRE BAŞKANLIĞI Düzce Üniversitesi Konuralp Yerleşkesi 81620 Konuralp / DÜZCE 15/06/2016 2 İÇ DEĞERLENDİRME RAPORU A. Kurum Hakkında Bilgiler

1 KURUM İÇ DEĞERLENDİRME RAPORU DÜZCE ÜNİVERSİTESİ PERSONEL DAİRE BAŞKANLIĞI Düzce Üniversitesi Konuralp Yerleşkesi 81620 Konuralp / DÜZCE 15/06/2016 2 İÇ DEĞERLENDİRME RAPORU A. Kurum Hakkında Bilgiler

Ankara Kalkınma Ajansı

Ankara Kalkınma Ajansı 03.08.2011 Toplantı İçeriği Proje Döngüsü ve Mantıksal Çerçeve Başvuru Formu Proje Döngüsü Yönetimi Mantıksal Çerçeve ve Uygulaması Proje Tanımı Başvuru Sahibi ve Başvuru Süreci

Ankara Kalkınma Ajansı 03.08.2011 Toplantı İçeriği Proje Döngüsü ve Mantıksal Çerçeve Başvuru Formu Proje Döngüsü Yönetimi Mantıksal Çerçeve ve Uygulaması Proje Tanımı Başvuru Sahibi ve Başvuru Süreci

STRATEJİ GELİŞTİRME BAŞKANLIĞI

STRATEJİ GELİŞTİRME BAŞKANLIĞI 112 BAKANLIK MERKEZ TEŞKİLATI VE BAĞLI KURULUŞLAR Memet ATASEVER Sağlık Bakanlığı Strateji Geliştirme Başkanı 1971 yılında Erzurum da doğdu. 1992 yılında Atatürk Üniversitesi

STRATEJİ GELİŞTİRME BAŞKANLIĞI 112 BAKANLIK MERKEZ TEŞKİLATI VE BAĞLI KURULUŞLAR Memet ATASEVER Sağlık Bakanlığı Strateji Geliştirme Başkanı 1971 yılında Erzurum da doğdu. 1992 yılında Atatürk Üniversitesi

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Çukurova Kalkınma Ajansı Mali Destekleri

Çukurova Kalkınma Ajansı Mali Destekleri GENEL ÇALIŞMA DÖNGÜSÜ Bölge Planı Hedef ve Öncelikleri, Katılımcı Stratejik Planlama Anlayışı ULUSAL PLAN VE PROGRAMLAR PLANLAMA ve PROGRAMLAMA Etki Analizi ve

Çukurova Kalkınma Ajansı Mali Destekleri GENEL ÇALIŞMA DÖNGÜSÜ Bölge Planı Hedef ve Öncelikleri, Katılımcı Stratejik Planlama Anlayışı ULUSAL PLAN VE PROGRAMLAR PLANLAMA ve PROGRAMLAMA Etki Analizi ve

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

SPOR HUKUKU. 3.Ders. Yrd.Doç.Dr. Uğur ÖZER

SPOR HUKUKU 3.Ders Yrd.Doç.Dr. Uğur ÖZER Gençlik ve Spor Bakanlığı 03.06.2011 tarihinde çıkarılan 638 sayılı Kanun Hükmünde Kararname ile kurulmuştur. 638 sayılı Kanun Hükmünde Kararnamenin amacı, Gençlik

SPOR HUKUKU 3.Ders Yrd.Doç.Dr. Uğur ÖZER Gençlik ve Spor Bakanlığı 03.06.2011 tarihinde çıkarılan 638 sayılı Kanun Hükmünde Kararname ile kurulmuştur. 638 sayılı Kanun Hükmünde Kararnamenin amacı, Gençlik

Tedarik Zinciri Yönetimi -Bileşenler, Katılımcılar, Kararlar- Yrd. Doç. Dr. Mert TOPOYAN

Tedarik Zinciri Yönetimi -Bileşenler, Katılımcılar, Kararlar- Yrd. Doç. Dr. Mert TOPOYAN Tedarik Zinciri Bileşenleri Tedarik zincirlerinde üç temel bileșenden söz edilebilir: Aktörler: Tedarik zinciri

Tedarik Zinciri Yönetimi -Bileşenler, Katılımcılar, Kararlar- Yrd. Doç. Dr. Mert TOPOYAN Tedarik Zinciri Bileşenleri Tedarik zincirlerinde üç temel bileșenden söz edilebilir: Aktörler: Tedarik zinciri

İL KOORDİNASYON VE İZLEME SİSTEMİ (İKİS)

") İL KOORDİNASYON VE İZLEME SİSTEMİ (İKİS) DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI Bölgesel Gelişme ve Yapısal Uyum Genel Müdürlüğü İzleme ve Değerlendirme Dairesi MERSİN 27-28 Kasım 2008 Sunum İçeriği Duyulan

İL KOORDİNASYON VE İZLEME SİSTEMİ (İKİS) DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI Bölgesel Gelişme ve Yapısal Uyum Genel Müdürlüğü İzleme ve Değerlendirme Dairesi MERSİN 27-28 Kasım 2008 Sunum İçeriği Duyulan

Proje Değerlendirme : Neden Gerekli?

Proje Değerlendirme : Neden Gerekli? Değerlendirme nin Amacı Değerlendirme Çeşitleri Değerlendirme Göstergeleri Değerlendirme Kriterleri Değerlendirme Araçları Değerlendirme den kimler nasıl yararlanır

Proje Değerlendirme : Neden Gerekli? Değerlendirme nin Amacı Değerlendirme Çeşitleri Değerlendirme Göstergeleri Değerlendirme Kriterleri Değerlendirme Araçları Değerlendirme den kimler nasıl yararlanır

Düzce Üniversitesi Teknoloji Transfer Ofisi ve ilgili mekanizmaların vizyonu, Bölgesel, ulusal ve

Düzce Üniversitesi 2015-2019 stratejik planında Düzce Teknoloji Transfer Ofisi (TTO) doğrudan yer almakta olup, bu plan kapsamında ortaya konulan hedeflere ulaşılmasında önemli bir işleve sahiptir. Bu

Düzce Üniversitesi 2015-2019 stratejik planında Düzce Teknoloji Transfer Ofisi (TTO) doğrudan yer almakta olup, bu plan kapsamında ortaya konulan hedeflere ulaşılmasında önemli bir işleve sahiptir. Bu

Program Koordinatörü Bilim, Sanayi ve Teknoloji Bakanlığı

Onuncu Kalkınma Planı (2014-2018) KAMU ALIMLARI YOLUYLA TEKNOLOJİ GELİŞTİRME VE YERLİ ÜRETİM PROGRAMI EYLEM PLANI Program Koordinatörü Bilim, Sanayi ve Teknoloji KASIM 2014 KAMU ALIMLARI YOLUYLA TEKNOLOJİ

Onuncu Kalkınma Planı (2014-2018) KAMU ALIMLARI YOLUYLA TEKNOLOJİ GELİŞTİRME VE YERLİ ÜRETİM PROGRAMI EYLEM PLANI Program Koordinatörü Bilim, Sanayi ve Teknoloji KASIM 2014 KAMU ALIMLARI YOLUYLA TEKNOLOJİ

KURUMSAL DIŞ DEĞERLENDİRMEYE GENEL BİR BAKIŞ

KURUMSAL DIŞ DEĞERLENDİRME SÜRECİNE GİRECEK YÜKSEKÖĞRETİM KURUMLARI İÇİN BİLGİ PAYLAŞIMI TOPLANTISI KURUMSAL DIŞ DEĞERLENDİRMEYE GENEL BİR BAKIŞ 30 Kasım 2016 ANKARA Sunum İçeriği Kurumsal Dış Değerlendirmenin;

KURUMSAL DIŞ DEĞERLENDİRME SÜRECİNE GİRECEK YÜKSEKÖĞRETİM KURUMLARI İÇİN BİLGİ PAYLAŞIMI TOPLANTISI KURUMSAL DIŞ DEĞERLENDİRMEYE GENEL BİR BAKIŞ 30 Kasım 2016 ANKARA Sunum İçeriği Kurumsal Dış Değerlendirmenin;

ERCİYES ÜNİVERSİTESİ KALİTE GÜVENCE YÖNERGESİ

ERCİYES ÜNİVERSİTESİ KALİTE GÜVENCE YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 (1) Bu Yönergenin amacı; Erciyes Üniversitesi'nin eğitim-öğretim ve araştırma faaliyetleri ile

ERCİYES ÜNİVERSİTESİ KALİTE GÜVENCE YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 (1) Bu Yönergenin amacı; Erciyes Üniversitesi'nin eğitim-öğretim ve araştırma faaliyetleri ile

STRATEJİK PLAN

STRATEJİK PLAN 2012-2016 2013 2 T. C. İSTANBUL MEDİPOL ÜNİVERSİTESİ İçindekiler SUNUŞ... 5 YÖNETİCİ ÖZETİ... 7 1. STRATEJİK ANALİZ 1.1. Tarihçe... 9 1.2. Stratejik Planlama Süreci.... 9 1.3. İstanbul Medipol

STRATEJİK PLAN 2012-2016 2013 2 T. C. İSTANBUL MEDİPOL ÜNİVERSİTESİ İçindekiler SUNUŞ... 5 YÖNETİCİ ÖZETİ... 7 1. STRATEJİK ANALİZ 1.1. Tarihçe... 9 1.2. Stratejik Planlama Süreci.... 9 1.3. İstanbul Medipol

İzmir Yenilik Ekosistemi 2018 İzleme Raporu

Yenilik Ekosistemi 2018 İzleme Raporu 2018, İZKA Tüm hakları saklıdır. Bu eserin tamamı ya da bir bölümü, 5846 sayılı Fikir ve Sanat Eserleri Kanunu uyarınca kullanılmadan önce hak sahibinden 52. Maddeye

Yenilik Ekosistemi 2018 İzleme Raporu 2018, İZKA Tüm hakları saklıdır. Bu eserin tamamı ya da bir bölümü, 5846 sayılı Fikir ve Sanat Eserleri Kanunu uyarınca kullanılmadan önce hak sahibinden 52. Maddeye

Bir Bakışta Proje Döngüsü

1 Bir Bakışta Proje Döngüsü Carla Pittalis, Operasyonlar Sorumlusu Dünya Bankası UYGULAMA DESTEK ÇALIġTAYI Ankara, 6-10 Şubat 2012 2 Amaçlar Proje hazırlık ve yönetim çalışmalarının önemini vurgulamak

1 Bir Bakışta Proje Döngüsü Carla Pittalis, Operasyonlar Sorumlusu Dünya Bankası UYGULAMA DESTEK ÇALIġTAYI Ankara, 6-10 Şubat 2012 2 Amaçlar Proje hazırlık ve yönetim çalışmalarının önemini vurgulamak

BARTIN ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BARTIN ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Usul ve Esasların amacı; Bartın Üniversitesi nde Yükseköğretim Kalite

BARTIN ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Usul ve Esasların amacı; Bartın Üniversitesi nde Yükseköğretim Kalite

KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 22.06.2012 Resmi Gazete Sayısı: 28331 KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 22.06.2012 Resmi Gazete Sayısı: 28331 KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

SINOP ÜNIVERSITESI KALITE KOMISYONU ÇALIŞMA USUL VE ESASLARI YÖNERGESI. BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

SINOP ÜNIVERSITESI KALITE KOMISYONU ÇALIŞMA USUL VE ESASLARI YÖNERGESI BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, Sinop Üniversitesi Kalite Komisyonunun kuruluş,

SINOP ÜNIVERSITESI KALITE KOMISYONU ÇALIŞMA USUL VE ESASLARI YÖNERGESI BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, Sinop Üniversitesi Kalite Komisyonunun kuruluş,