MALİ ANALİZ DAİRE BAŞKANI

|

|

|

- Ceren Yazıcı

- 10 yıl önce

- İzleme sayısı:

Transkript

1

2 Organizasyon Yapısı MALİ ANALİZ DAİRE BAŞKANI NEJAT MISIR ANALİZ VE RAPORLAMA BİRİMİ BİRİM SORUMLUSU Hakan SERPİN İZLEME VE GİDER KONTROLÜ BİRİMİ BİRİM SORUMLUSU Muzaffer SARIKAYA

3 ANALİZ VE RAPORLAMA BİRİMİ Görev Kapsamı Analiz ve Değerlendirme Faaliyetleri İçin Sistem Altyapısını Kurmak, Çalıştırmak Veri Düzenlemelerini ve Konsolidasyonunu Sağlamak Düzenlenen ve Konsolide Edilen Veriler Sonucu Elde Edilen Bulguları Raporlamak Finansal Sürdürebilirlik Noktasında Riskli Olan Kurumları Belirlemek ve Analizini Yapmak Analiz Raporlarını ve Finansal Eylem Planlarını Hazırlamak ve Üst Yönetime Sunmak Ekonomiklik Açısından Riskli Olan Alanları Tespit Etmek ve İyileştirilmesine Yönelik Çalışmaları Yapmak

4 İZLEME VE GİDER KONTROLÜ BİRİMİ Görev Kapsamı Kurumsal Bazda Ekonomiklik, Etkililik ve Verimlilik Değerlendirmelerini Yapmak Yapılan Analiz ve Değerlendirme Sonuçlarını Takip Etmek, Değişiklikleri İzlemek Başkanlığın Çalışma Alanı İle İlgili Olarak Diğer Merkez Birimler ve Taşra Teşkilatı İle Gerekli Koordinasyonu Sağlamak, Eğitim Planlamaları ve Çalışmalarını Gerçekleştirmek

5 Gelir Gider Dengesi Finansal Sürdürülebilirlik İçin Temel İlke Gelir = Gider Bu dengenin sağlanması, mali sorunların sağlıklı tespit edilmesi ve alınacak tedbirlerle çözülmesi ile mümkün olacaktır.

6 Sağlık Hizmet Dengesi Erişilebilir ve Kaliteli Sürdürülebilir Sağlık Hizmeti Vatandaşın sağlık hizmetine eşit biçimde erişmelerini gaye edinen insan odaklı yaklaşım. Ülkemizin sosyoekonomik durumuna uygun yapısal, planlı ve sürdürülebilir sistem.

7 Sağlık Hizmet Dengesi

8 Finansal Analiz Nedir? Finansal Analiz; İşletmenin, faaliyet sonuçlarının ve mali yönden gelişiminin yeterli olup olmadığını belirlemek ve o işletme ile ilgili ileriye yönelik tahminlerde bulunulabilmek amacıyla, finansal tablolarında yer alan kalemler arasındaki ilişkilerin kurulması, göstermiş olduğu eğilimlerinin belirlenmesi ve diğer işletmelerin benzer sonuçları ile karşılaştırılmasıdır. Finansal analiz, bir işletmenin borç ödeme gücünü, bu gücün sürekli olup olmadığını, işletme gelirlerinin geçmişte gösterdiği eğilimi, kredileri ödeyecek gerekli fonları yaratıp yaratamayacağını belirlemek üzere finansal tablolarının incelenmesiyle yapılan bir çalışmadır.

9 Finansal Analizin Amaçları Nelerdir? Borç ödeme gücünün belirlenmesi Borç ödeme gücünün gelecekte devam etme olasılığının saptanması Dönemler itibariyle mali yapıdaki gelişmelerin belirlenmesi Finansal politikalarının değerlendirilmesi Büyüme ve gelişme olanaklarının saptanması Zayıf noktaların belirlenmesi İhtiyacı olan finansal kaynakların saptanması

10 Mali Analiz Daire Başkanlığı Misyon & Vizyon Misyon Bakanlığımıza bağlı kamu hastanelerinin etkili, verimli, ekonomik ve hukuka uygun yönetilmesine destek olmak amacıyla düzenlenen toplantılarda kurumlarımızın hizmet üretim performansı ve gelir-gider dengesi yıllar itibariyle incelenmekte ve benzer özellikteki diğer kurumlarla karşılaştırmalı mali analiz çalışmaları yapılmaktadır. Vizyon İnsan odaklı sağlık hizmeti sunumunu merkezimize alarak; Sağlık hizmetlerinde mali yönetim ve kaynak kullanımı noktasında zihniyet değişimine yardımcı olmak, Kısıtlayıcı bir yönetim anlayışı yerine, kamu kaynaklarının etkili ve verimli kullanımını sağlamak noktasında farkındalık oluşturmak, Kaliteli ve sürdürülebilir bir sağlık hizmeti sunumunda gelir-gider dengesini sağlamak.

11 Mali Analiz Daire Başkanlığı Görev Kapsamı Birliklerin ve sağlık tesislerinin mali durumlarını incelemek, analiz etmek ve takip etmek. Birliklerin ve sağlık tesislerinin finansal risklerini belirlemek, değerlendirmek ve ön uyarı sistemleri kurmak. Birliklerin ve sağlık tesislerinin mali durumlarına ilişkin risk alanlarını iyileştirmek amacıyla gerekli tedbirleri almak ve gerçekleşmeleri takip etmek. Kurumun taşra teşkilatı finansal kaynaklarının raporlamasını, tasarruf tahminlerini ve takibini yapmak, gerekli tedbirlerin alınmasını sağlamak. Birliklerin ve sağlık tesislerinin geleceğe yönelik finansal öngörülerini yapmak. Finansal risk yönetimi konusunda ulusal ve uluslararası uygulamaları takip etmek. Birlik ve sağlık tesislerinde finansal yönetim konusunda eğitimler verilmesini sağlamak.

12 Yürütülen Faaliyetler 1. Mali Analiz Çalışmaları (Mikro Düzey): Mali Durum Değerlendirme Toplantıları 2. Karşılaştırmalı Risk Analizi: Tıbbi ve Mali Risk Analizi 3. Güncel Mali Durum Takibi: Yönetim Muhasebesi Raporu (Aylık Çalışma) 4. Mali Analiz Çalışmaları (Makro Düzey): Türkiye Geneli Gelir ve Gider Analizi 5. Düzenlenen Eğitim Faaliyetleri: Kurum İçinde ve Dışında Programlar

4.")

13 1. Mali Analiz Çalışmaları (Mikro Düzey) Mali Durum Değerlendirme Toplantıları Faaliyetin Amacı: Finansal açıdan gelir-gider dengesi bozulan Birlik ve bağlı hastanelerin incelenmesi ve raporlanması. Açıklama: Bağlı hastanelerin etkili, verimli, ekonomik ve hukuka uygun yönetilmesine destek olmak amacıyla düzenlenen toplantılarda kurumlarımızın hizmet üretim performansı ve gelir-gider dengesi yıllar itibariyle incelenmekte ve benzer özellikteki diğer kurumlarla karşılaştırmalı mali analiz çalışmaları yapılmaktadır. Bu toplantılar yerinde Birlik incelemeleri ile desteklenmektedir.

14 Mali Analiz Dairesi olarak 2013 yılı ilk 11 aylık dönemde ilgili kurum yönetimini davet etmek suretiyle Türkiye Kamu Hastaneleri Kurumunda, Sağlık Tesisinin hizmet verdiği yerde ve uzaktan olmak üzere toplam 65 Genel Sekreterliğin (bağlı 448 sağlık tesisi) analizi yapılmıştır. Kuruma bağlı Genel Sekreterliklerin %75 i ve Sağlık Tesislerinin %55 i Mali Analiz ve Değerlendirmesi yapılmıştır Mali Analizi Yapılan Kurum Sayısı Toplantı Sayıları Genel Sekreterlik (284 sağlık tesisi) ile "Mali Analiz Toplantıları" düzenlenmiştir. 25 Genel Sekreterlik (99 sağlık tesisi) ile "Bütçe ve Mali Durum Değerlendirme Toplantıları" düzenlenmiştir. 10 Genel Sekreterlik (48 sağlık tesisi) ile ilgili Kurum Başkanlığına "Mali Analiz Bilgi Notları" hazırlanmıştır. 17 Sağlık Tesisi nin Ek ödeme dağıtımında hazine payı oranları ile ilgili çalışma yapılmıştır. Not: İl Koordinasyon Toplantılarına yönelik 26 Genel Sekreterlik (222 Sağlık Tesisi) için Mali Analiz Bilgi Notu hazırlanmıştır.

ile \"Bütçe ve Mali Durum Değerlendirme Toplantıları\" düzenlenmiştir.")

15 Mali Analiz Dairesi olarak 2013 yılı ilk 11 aylık dönemde ilgili kurum yönetimini davet etmek suretiyle Türkiye Kamu Hastaneleri Kurumunda, Sağlık Tesisinin hizmet verdiği yerde ve uzaktan olmak üzere toplam 65 Genel Sekreterliğin (bağlı 448 sağlık tesisi) analizi yapılmıştır. Kuruma bağlı Genel Sekreterliklerin %75 i ve Sağlık Tesislerinin %55 i Mali Analiz ve Değerlendirmesi yapılmıştır Mali Analizi Yapılan Kurum Sayısı Toplantı Sayıları Genel Sekreterlik (284 sağlık tesisi) ile "Mali Analiz Toplantıları" düzenlenmiştir. 25 Genel Sekreterlik (99 sağlık tesisi) ile "Bütçe ve Mali Durum Değerlendirme Toplantıları" düzenlenmiştir. 10 Genel Sekreterlik (48 sağlık tesisi) ile ilgili Kurum Başkanlığına "Mali Analiz Bilgi Notları" hazırlanmıştır. 17 Sağlık Tesisi nin Ek ödeme dağıtımında hazine payı oranları ile ilgili çalışma yapılmıştır. Not: İl Koordinasyon Toplantılarına yönelik 26 Genel Sekreterlik (222 Sağlık Tesisi) için Mali Analiz Bilgi Notu hazırlanmıştır.

ile \"Bütçe ve Mali Durum Değerlendirme Toplantıları\" düzenlenmiştir.")

16

17

18

19

20

21 2. Karşılaştırmalı Risk Analizi Tıbbi ve Mali Risk Analizi Faaliyetin Amacı: Kuruma ait mali değerlerin, kurumsal kaynak ve hizmet göstergeleri ışığında, rol ve benzer hastane ortalamalarına göre karşılaştırılması. Açıklama: Bağlı hastanelerin kurum değerleri; rol ortalaması, mali benzerliği olan hastane ortalaması, il ortalaması ve Türkiye ortalaması ile karşılaştırılmaktadır. Böylece hastanenin kurumsal kaynak, hizmet ve mali göstergelerine dayalı bir risk tablosu oluşturularak kurumun finansal risk haritası elde edilmektedir. Bu sistem sayesinde tesislerimiz ait oldukları gruplar içerisinde değerlendirilerek her bir grupta en iyi ve en kötü göstergelere sahip tesislerin tespiti sağlanmıştır.

22 Kırmızı ve sarı renkli alanlar işletmenin incelenmesi gereken öncelikli alanları olarak ele alınmakta ve nedenleri araştırılmaktadır. Belirli bir kurala bağlanan renklendirme her bir parametrik değere göre kurumsal bazda otomatik oluşmaktadır.

23

24

25

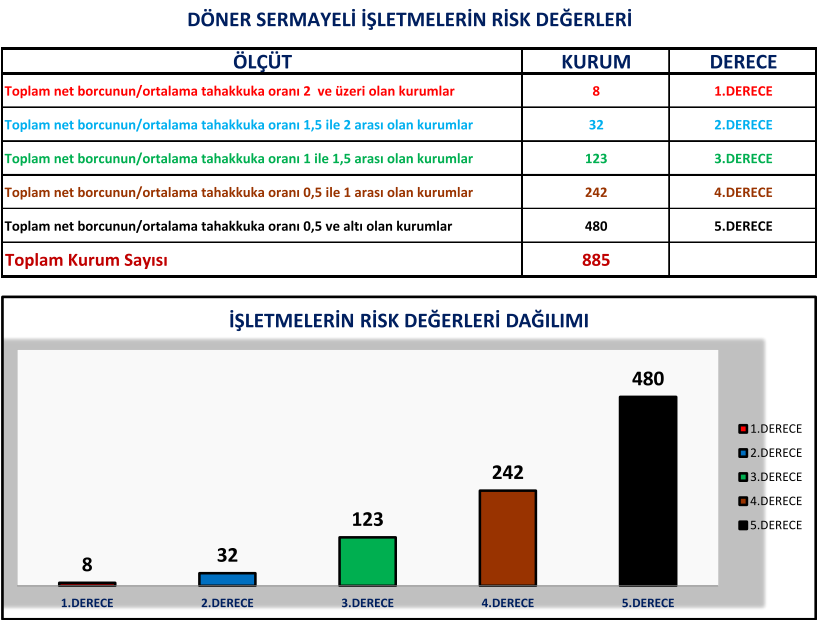

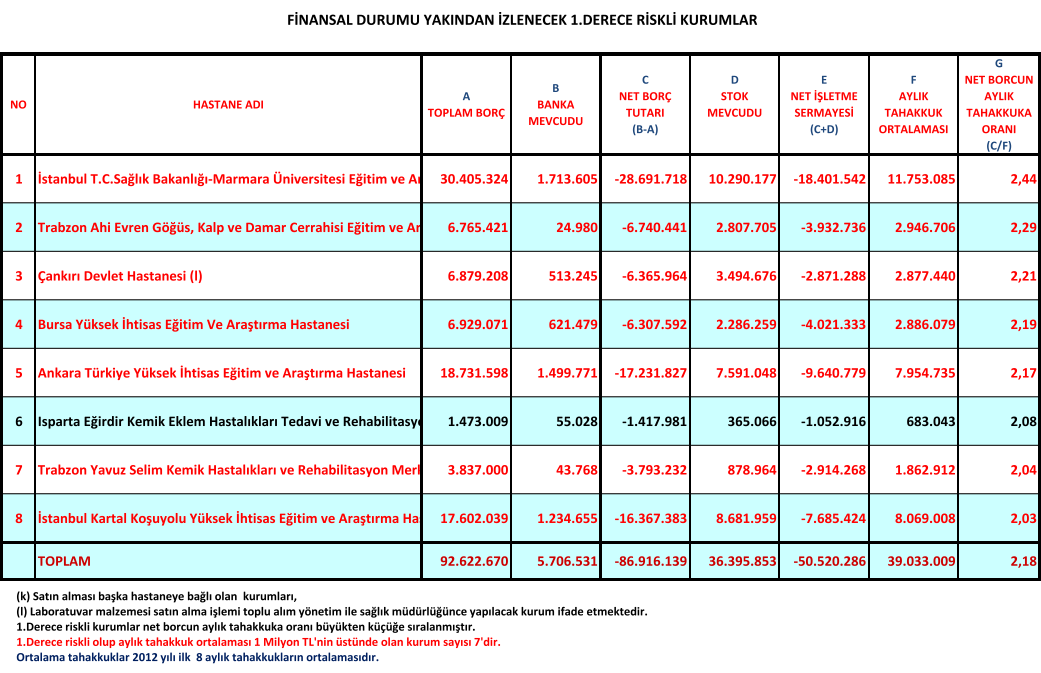

26 3. Güncel Mali Durum Takibi Yönetim Muhasebesi Raporu (Aylık Çalışma) Faaliyetin Amacı: Üst düzey yönetime ve kurumumuza Birlik ve bağlı hastanelerin güncel mali durumu hakkında bilgi verilmesi. Açıklama: Bağlı hastanelerin güncel mali durumlarının takibi için aylık olarak yapılan bir çalışmadır. Risk derecelendirmesi, borçluluk katsayısı (net borcun aylık tahakkuka oranı) dikkate alınarak yapılmaktadır. Böylece finansal açıdan derece riskli kurumlar tespit edilmektedir.

27

28

29

30 4. Mali Analiz Çalışmaları (Makro Düzey) Türkiye Geneli Gelir ve Gider Analizi Faaliyetin Amacı: Global planlamalarda kullanılmak üzere kısa, orta ve uzun vadeli gelecek aylara ve yıllara ait Türkiye Geneli projeksiyonları oluşturmak. Açıklama: Yıllar itibariyle Türkiye Geneli gelir-gider, tahakkuk-tahsilat, ayrıntılı gider (yatırım, ilaç / medikal / laboratuvar, hizmet alımı, personel ve diğer işletme giderleri) projeksiyonları yapılmaktadır. Bu çalışma kapsamında "2012 yılı Türkiye Kamu Hastaneleri Kurumu Yapılanmasının Finansal Değerler Üzerindeki Etkileri" adlı çalışma halen devam etmektedir. Bu çalışmanın ilk sürümünün sonuçları arka sayfada sunulmuştur.

31 Milyonlar GİDER KALEMLERİ Türkiye Kamu Hastaneleri Kurumu 2012 İÇİN 2012 BEKLENEN GERÇEKLEŞME TASARRUF TASARRUF YÜZDESİ Makina Teçhizat Onarım Giderleri Bina Bakım Onarım Giderleri Tibbi Cihaz Onarım Giderleri Bilgisayar Bakım Onarım Giderleri Diger Yatırım Giderleri Toplam Yatırım Giderleri % 3,21 İlaçlar ve Farmakolojik Ürünler Gideri Medikal Malzemeler Gideri Laboratuvar Malzemeleri Gideri Toplam Tıbbi Malzeme İlaç Gideri % 2,89 Temizlik Hizmet Alım Giderleri Yemek Hizmet Alım Giderleri Güvenlik Veri Hazırlama Laboratuvar Görüntüleme Diger Hizmet Alımı Giderleri Toplam Hizmet Alım Gideri % 6,46 Ek Ödeme Nöbet Ücretleri Maaş,Tedavi,Yolluk Toplam Personel Gideri % 7,14 Ödenecek Hazine Payı Sağlık Bakanlığı Merkez Hissesi SHÇEK Payı Diger Yükümlülükler (Damga vergisi, Zorunlu Mesleki 26 Sigorta vb.) 33 7 Toplam Kanuni Yükümlülükler % 1,92 Kırtasiye Giderileri Yakacak ve Akaryakıt Alım Giderleri Tekstil Malzeme Giderleri Elektrik-Su Giderleri Ulaştırma-Haberleşme Giderleri Kira Giderleri Diger Giderler Toplam İsletme Giderleri % 2,44 TOPLAM GIDER % 4, OCAK YILLARA GÖRE TÜRKİYE KAMU HASTANELERİ KURUMU TOPLAM GİDERİ MART MAYIS TEMMUZ EYLÜL KASIM TASARRUFSUZ 2.351

32

33

34

35 5. Düzenlenen Eğitim Faaliyetleri Kurum İçinde ve Dışında Programlar Mali Analiz Dairesi tarafından Aralık 2012 tarihleri arasında Sağlık İşletmelerinde Yönetim Muhasebesi ve Mali Analiz Uygulamaları hizmet içi eğitim programı düzenlenmiştir. Doç. Dr. Ali Coşkun un tarafından; Yönetim Kararlarında Geçerli Maliyet Analizi, Kar Hacim Maliyet Analizi, Finansal Planlama ve Faaliyet Bütçelemesi, Mali Tabloların Analizi konularının anlatıldığı eğitim programına kurumumuza bağlı tüm dairelerden katılım sağlanmıştır. Katılımcılara eğitim programı sonunda katılım belgeleri verilmiştir.

36 5. Düzenlenen Eğitim Faaliyetleri Kurum İçinde ve Dışında Programlar Mali Analiz Dairesi tarafından Haziran 2013 tarihleri arasında Afyonkarahisar da 87 Kamu Hastaneleri Birliğinde görevli 220 idari mali işler müdürünün katılımıyla Kamu Hastaneleri Birliklerinde Finans Yönetimi eğitim programı düzenlenmiştir. Düzenlenen eğitim programının birinci bölümünde, Türkiye Kamu Hastaneleri Kurumu ve Daire Başkanlıklarının görev alanları ile ilgili bilgiler paylaşılmış; ikinci bölümünde ise sağlık tesislerinde finans yönetimi konuları hakkında örnek uygulamalara yer verilmiştir.

37 Planlanan Faaliyetler 1. Finansal Analiz Destek Sistemi 2. Birlik Yönetiminde Analiz Çalışmaları 3. Klinik Analiz Sistemi (KAS)

38 1. Finansal Analiz Destek Sistemi Finansal ve tıbbi verileri konsolide ederek web üzerinden raporlamalar sunan bir iş zekası geliştirme programı olarak tasarlanan "Finansal Analiz Destek Sistemi" altyapı çalışmaları halen devam etmektedir. Bu sistem sayesinde birlik ve bağlı tesisleri düzeyinde online gelir - gider ve performans analizleri yapılabilecektir. Bu sistem ile finansal erken uyarı altyapısı oluşturulması sağlanacaktır.

39 2. Birlik Yönetiminde Analiz Çalışmaları Birliklerin yönetiminde mali sürdürülebilirlik noktasında gelir ve gider dengesinin sağlanması ile ilgili olarak mevcut uygulamalara olan bakış açısı ve bu konuda birliklerde planlanan yeni faaliyetlerin değerlendirilmesi. Kamu Hastane Birliklerinin karşılaştırma kriterlerinin tespit edilmesi ve yeniden sınıflandırılması. Raporlama Esaslı; izleme, ölçme ve değerlendirme faaliyetleri. Birliklerde Tıbbi ve Mali verilerin tedariki noktasında standart bir Bilgi Yönetim Sisteminin oluşturularak Tıbbi ve Mali verilerin entegrasyonu. Birliklerde Analiz birimlerinin ivedi olarak oluşturulması. Genel Sekreterlik, Malî Hizmetler ve uzmanlık kadroları için ilgili konularda eğitim faaliyetleri.

40 3. Klinik Analiz Sistemi (KAS) Yapılmakta olan mali durum değerlendirme toplantıları neticesinde sağlık tesislerinin gelir ve gider kalemleri incelenmekte ve değerlendirilmektedir. Bu noktada sağlık tesislerinin ana arterleri olan Kliniklerin, gelir ve gider kalemlerine katkısını ölçmek amacıyla "Klinik Analiz Sistemi" nin oluşturulması planlanmaktadır. Böylece hangi gelir ve gider kaleminin hangi kliniğe ait olduğu tespit edilmiş olacaktır.

41 Telefon: Fax : [email protected]

VERİMLİLİK SEMPOZYUMU 1 FİNANSAL ANALİZ VE VERİMLİLİK KARNE İLİŞKİSİ

VERİMLİLİK SEMPOZYUMU 1 FİNANSAL ANALİZ VE VERİMLİLİK KARNE İLİŞKİSİ Mali Hizmetler Kurum Başkan Yardımcılığı Finansal Analiz Daire Başkanlığı, Türkiye Kamu Hastaneleri Kurumuna bağlı sağlık kuruluşlarının

VERİMLİLİK SEMPOZYUMU 1 FİNANSAL ANALİZ VE VERİMLİLİK KARNE İLİŞKİSİ Mali Hizmetler Kurum Başkan Yardımcılığı Finansal Analiz Daire Başkanlığı, Türkiye Kamu Hastaneleri Kurumuna bağlı sağlık kuruluşlarının

Kapsam MADDE 2- (1) Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.

Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.") SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

Kamu Hastaneleri Birliklerinde. Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

Kamu Hastaneleri Birliği Finansal Değerlendirme Toplantısı

Kamu Hastaneleri Birliği Finansal Değerlendirme Toplantısı..Ankara TOPLANTI PROGRAMI 1. Giriş 2. Finansal Analiz 3. Satınalma ve Stok Analizi 4. Verimlilik Karnesi Mali Kriterlerine Göre Analiz 5. Tıbbi

Kamu Hastaneleri Birliği Finansal Değerlendirme Toplantısı..Ankara TOPLANTI PROGRAMI 1. Giriş 2. Finansal Analiz 3. Satınalma ve Stok Analizi 4. Verimlilik Karnesi Mali Kriterlerine Göre Analiz 5. Tıbbi

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

Doç. Dr. Osman KULAK Dr. Kulak, Stratejik Plan

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE İKİNCİ BÖLÜM. Amaç ve Kapsam

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

BİRİM KALİTE GÜVENCESİ DEĞERLENDİRME RAPORU. Bilgi İşlem Daire Başkanlığı

BİRİM KALİTE GÜVENCESİ DEĞERLENDİRME RAPORU Bilgi İşlem Daire Başkanlığı 2018 Birim Kalite Politikası Üniversitemiz ve birimimiz misyonu, vizyonu doğrultusunda; eğitim, araştırma ve yönetim faaliyetlerine

BİRİM KALİTE GÜVENCESİ DEĞERLENDİRME RAPORU Bilgi İşlem Daire Başkanlığı 2018 Birim Kalite Politikası Üniversitemiz ve birimimiz misyonu, vizyonu doğrultusunda; eğitim, araştırma ve yönetim faaliyetlerine

STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ PROSEDÜRÜ

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı BAŞKANLIK MAKAMINA

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

Altyapımızı Yeni TTK ile uyumlu hale getirmek...

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BİLİŞİM TEKNOLOJİLERİNDE YÖNETİŞİM Ahmet PEKEL, Türkiye Cumhuriyet Merkez Bankası, Bilişim Güvenliği ve Kalite Denetimi Müdürü TÜRKİYE DE İNTERNET KULLANICI

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BİLİŞİM TEKNOLOJİLERİNDE YÖNETİŞİM Ahmet PEKEL, Türkiye Cumhuriyet Merkez Bankası, Bilişim Güvenliği ve Kalite Denetimi Müdürü TÜRKİYE DE İNTERNET KULLANICI

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI Genel Sağlık Sigortası Genel Müdürlüğü

SAYI : B.13.2.SGK.0.11.05.00/327 21/05 /2010 KONU : daire başkanlıklarının görev dağılımı GENELGE 2010/65 Bilindiği üzere, 19.12.2008 tarihli ve 2008/496 sayılı Yönetim Kurulu Kararı ve Bakanlık Makamının

SAYI : B.13.2.SGK.0.11.05.00/327 21/05 /2010 KONU : daire başkanlıklarının görev dağılımı GENELGE 2010/65 Bilindiği üzere, 19.12.2008 tarihli ve 2008/496 sayılı Yönetim Kurulu Kararı ve Bakanlık Makamının

SÜLEYMAN DEMİREL ÜNİVERSİTESİ KALİTE GÜVENCE SİSTEMİ KURULMASI VE KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE

SÜLEYMAN DEMİREL ÜNİVERSİTESİ KALİTE GÜVENCE SİSTEMİ KURULMASI VE KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin

SÜLEYMAN DEMİREL ÜNİVERSİTESİ KALİTE GÜVENCE SİSTEMİ KURULMASI VE KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin

BOZOK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

PERSONEL GÖREV DAĞILIM ÇİZELGESİ

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

T.C. ABDULLAH GÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV DAĞILIM ÇİZELGESİ AD SOYAD KADRO UNVANI GÖREVLERİ * GÖREV DEVRİ ** Belgin AKYÜZ Daire Başkanı V. Strateji Geliştirme Daire

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

İklim Değişikliği ve Hava Yönetimi Koordinasyon Kurulu Çalışma Grupları

İklim Değişikliği ve Hava Yönetimi Koordinasyon Kurulu Çalışma Grupları İklim Değişikliği ve Hava Yönetimi Koordinasyon Kurulu altında oluşturulan Çalışma Grupları şunlardır: 1. Sera Gazı Emisyon Azaltımı

İklim Değişikliği ve Hava Yönetimi Koordinasyon Kurulu Çalışma Grupları İklim Değişikliği ve Hava Yönetimi Koordinasyon Kurulu altında oluşturulan Çalışma Grupları şunlardır: 1. Sera Gazı Emisyon Azaltımı

TÜRKİYE KAMU HASTANELERİ KURUMU 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU (TEMMUZ 2013)

") TÜRKİYE KAMU HASTANELERİ KURUMU 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU (TEMMUZ 2013) Strateji Geliştirme Daire Başkanlığı Türkiye Kamu Hastaneleri Kurumu -16- İÇİNDEKİLER GİRİŞ 2 I - OCAK-HAZİRAN

TÜRKİYE KAMU HASTANELERİ KURUMU 2013 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU (TEMMUZ 2013) Strateji Geliştirme Daire Başkanlığı Türkiye Kamu Hastaneleri Kurumu -16- İÇİNDEKİLER GİRİŞ 2 I - OCAK-HAZİRAN

Kadın İşletmelerine Finansman ve Danışmanlık Desteği Programı

Bu program Avrupa Birliği, Avrupa İmar ve Kalkınma Bankası ve Türkiye Cumhuriyeti tarafından finanse edilmektedir. Kadın İşletmelerine Finansman ve Danışmanlık Desteği Programı Kadın İşletmelerine Finansman

Bu program Avrupa Birliği, Avrupa İmar ve Kalkınma Bankası ve Türkiye Cumhuriyeti tarafından finanse edilmektedir. Kadın İşletmelerine Finansman ve Danışmanlık Desteği Programı Kadın İşletmelerine Finansman

ADIYAMAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

ADIYAMAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI I-GENEL BİLGİLER A. Tarihçe 5436 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

ADIYAMAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI I-GENEL BİLGİLER A. Tarihçe 5436 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

MALİ YILI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERFORMANS PROGRAMI

2008-2012 MALİ YILI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERFORMANS PROGRAMI Stratejik Amaç 1 : Ege Üniversitesi nin Stratejik Yönetim sistemini yapılandırmak ve stratejik yönetime geçmesini sağlamak Hedef

2008-2012 MALİ YILI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERFORMANS PROGRAMI Stratejik Amaç 1 : Ege Üniversitesi nin Stratejik Yönetim sistemini yapılandırmak ve stratejik yönetime geçmesini sağlamak Hedef

KALİTE İÇ DEĞERLENDİRME RAPORU (KİDR) YAZIMI Van Yüzüncü Yıl Üniversitesi Kalite Komisyonu Ocak 2018

YAZIMI Van Yüzüncü Yıl Üniversitesi Kalite Komisyonu Ocak 2018") KALİTE İÇ DEĞERLENDİRME RAPORU (KİDR) YAZIMI Van Yüzüncü Yıl Üniversitesi Kalite Komisyonu Ocak 2018 NE YAPACAĞIZ? Her yıl bir önceki yılın iç değerlendirme raporu hazırlanmakta ve Yükseköğretim Kalite

KALİTE İÇ DEĞERLENDİRME RAPORU (KİDR) YAZIMI Van Yüzüncü Yıl Üniversitesi Kalite Komisyonu Ocak 2018 NE YAPACAĞIZ? Her yıl bir önceki yılın iç değerlendirme raporu hazırlanmakta ve Yükseköğretim Kalite

2017 MARDİN BÜYÜKŞEHİR BELEDİYESİ KURUMSAL MALİ DURUM VE BEKLENTİ RAPORU

2017 MARDİN BÜYÜKŞEHİR BELEDİYESİ KURUMSAL MALİ DURUM VE BEKLENTİ RAPORU SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler bütçelerinin ilk altı

2017 MARDİN BÜYÜKŞEHİR BELEDİYESİ KURUMSAL MALİ DURUM VE BEKLENTİ RAPORU SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler bütçelerinin ilk altı

Evrak Tarih ve Sayısı: 01/07/2014-12620

Evrak Tarih ve Sayısı: 01/07/2014-12620 T.C. KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ Beden Eğitimi ve Spor Yüksekokulu Müdürlüğü *BENUBML7* Sayı : 31850582-612.01.01- Konu: Kamu İç Kontrol Standartlarına Uyum

Evrak Tarih ve Sayısı: 01/07/2014-12620 T.C. KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ Beden Eğitimi ve Spor Yüksekokulu Müdürlüğü *BENUBML7* Sayı : 31850582-612.01.01- Konu: Kamu İç Kontrol Standartlarına Uyum

vizyon escarus hakkında misyon hakkında Escarus un misyonu, müşterilerine sürdürülebilirlik çözümleri sunan öncü bir şirket olmaktır.

escarus hakkında Nisan 2011 de faaliyetine başlayan Escarus Sürdürülebilir Danışmanlık A.Ş., deneyimli ve profesyonel kadrosuyla sürdürülebilirlik çözümleri geliştirerek, danışmanlık hizmetleri vermek

escarus hakkında Nisan 2011 de faaliyetine başlayan Escarus Sürdürülebilir Danışmanlık A.Ş., deneyimli ve profesyonel kadrosuyla sürdürülebilirlik çözümleri geliştirerek, danışmanlık hizmetleri vermek

2015 Yılı Kurumsal Mali Durum ve Beklentiler Raporu

2015 Yılı Kurumsal Mali Durum ve Beklentiler Raporu T.C. SAYIŞTAY BAŞKANLIĞI 2015 Yılı Kurumsal Mali Durum Ve Beklentiler Raporu Temmuz 2015 - ANKARA İÇİNDEKİLER GİRİŞ.... 1 I - OCAK-HAZİRAN 2015 DÖNEMİ

2015 Yılı Kurumsal Mali Durum ve Beklentiler Raporu T.C. SAYIŞTAY BAŞKANLIĞI 2015 Yılı Kurumsal Mali Durum Ve Beklentiler Raporu Temmuz 2015 - ANKARA İÇİNDEKİLER GİRİŞ.... 1 I - OCAK-HAZİRAN 2015 DÖNEMİ

MALİ MÜŞAVİRLER ODASI AKADEMİ İSTANBUL SERBEST MUHASEBECİ. 01.01.2016 31.12.2016 Bütçeleri ve Gerekçeleri İKTİSADİ İŞLETMESİ

2010-2013 YILLARI Faaliyet Raporu İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI AKADEMİ İKTİSADİ İŞLETMESİ 01.01.2014 31.12.2014, 01.01.2015 31.12.2015, 01.01.2016 31.12.2016 Bütçeleri ve Gerekçeleri

2010-2013 YILLARI Faaliyet Raporu İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI AKADEMİ İKTİSADİ İŞLETMESİ 01.01.2014 31.12.2014, 01.01.2015 31.12.2015, 01.01.2016 31.12.2016 Bütçeleri ve Gerekçeleri

T.C. ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ Birim Görev Dağılım Çizelgesi

: Genel Sekreterlik 1 Ulusal kalkınma strateji ve politikaları, yıllık program ve hükümet programı çerçevesinde Üniversitenin orta ve uzun vadeli strateji ve politikalarını belirlemek, amaçlarını oluşturmak

: Genel Sekreterlik 1 Ulusal kalkınma strateji ve politikaları, yıllık program ve hükümet programı çerçevesinde Üniversitenin orta ve uzun vadeli strateji ve politikalarını belirlemek, amaçlarını oluşturmak

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. (1) Bu Yönergenin amacı İstanbul Teknik Üniversitesinin eğitim-öğretim ve araştırma

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. (1) Bu Yönergenin amacı İstanbul Teknik Üniversitesinin eğitim-öğretim ve araştırma

Etki Değerlendirme Hülya ÖZTOPRAK YILMAZ Daire Başkanı

Etki Değerlendirme Hülya ÖZTOPRAK YILMAZ Daire Başkanı 1 / 30 İçerik Amaç / Hedef Önem Kamu Destekleri Temel Kavramlar Değerlendirme ne işe yarar? Yöntem 2 / 30 Amaç / Hedef Amaç Etki değerlendirme konusunda,

Etki Değerlendirme Hülya ÖZTOPRAK YILMAZ Daire Başkanı 1 / 30 İçerik Amaç / Hedef Önem Kamu Destekleri Temel Kavramlar Değerlendirme ne işe yarar? Yöntem 2 / 30 Amaç / Hedef Amaç Etki değerlendirme konusunda,

EĞİTİM-ÖĞRENİMDE KALİTE MEKANİZMASI

EĞİTİM-ÖĞRENİMDE KALİTE MEKANİZMASI STRATEJİK PLAN AKREDİTASYON Nasıl bir insan? Nasıl bir işgücü? Nasıl bir mezun? KALİTE GÜVENCESİ 1 KALİTE GÜVENCESİ & AKREDİTASYON NEDİR VE NASIL SAĞLANIR? KALİTE GÜVENCESİ,

EĞİTİM-ÖĞRENİMDE KALİTE MEKANİZMASI STRATEJİK PLAN AKREDİTASYON Nasıl bir insan? Nasıl bir işgücü? Nasıl bir mezun? KALİTE GÜVENCESİ 1 KALİTE GÜVENCESİ & AKREDİTASYON NEDİR VE NASIL SAĞLANIR? KALİTE GÜVENCESİ,

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ. 01.01.2016 31.12.2016 Bütçeleri ve Gerekçeleri

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2014 31.12.2014 01.01.2015 31.12.2015 01.01.2016 31.12.2016 Bütçeleri ve Gerekçeleri TÜRMOB TESMER TEMEL EĞİTİM

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2014 31.12.2014 01.01.2015 31.12.2015 01.01.2016 31.12.2016 Bütçeleri ve Gerekçeleri TÜRMOB TESMER TEMEL EĞİTİM

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU. Mali Hizmetler Dairesi Başkanlığı

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2018 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI 2018 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2018 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI * 5018 Sayılı Kanun Md.55 İç Kontrol Nedir? İç kontrol;idarenin amaçlarına, belirlenmiş politikalara

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI * 5018 Sayılı Kanun Md.55 İç Kontrol Nedir? İç kontrol;idarenin amaçlarına, belirlenmiş politikalara

Kemal ÖZSEMERCİ Uzman Denetçi

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

Gümrük müşavirliği sektöründe, yenilikçi yaklaşımlarla kalıcı üstünlükler yaratmak.

1 Misyon Gümrük müşavirliği sektöründe, yenilikçi yaklaşımlarla kalıcı üstünlükler yaratmak. Sahip olduğumuz prensiplerin ışığında, sürdürülebilirlik çerçevesinde, müşterilerimize verimlilik sunmak. 2

1 Misyon Gümrük müşavirliği sektöründe, yenilikçi yaklaşımlarla kalıcı üstünlükler yaratmak. Sahip olduğumuz prensiplerin ışığında, sürdürülebilirlik çerçevesinde, müşterilerimize verimlilik sunmak. 2

Türkiye Klinik Kalite Programı

Türkiye Klinik Kalite Programı 3 Mayıs 2013 Dr. Hüseyin ÖZBAY Amaç: Türkiye de klinik kalitenin izlenmesi ve değerlendirilmesine yönelik mevcut durum tespitinin yapılması ve klinik kalite ölçme ve değerlendirme

Türkiye Klinik Kalite Programı 3 Mayıs 2013 Dr. Hüseyin ÖZBAY Amaç: Türkiye de klinik kalitenin izlenmesi ve değerlendirilmesine yönelik mevcut durum tespitinin yapılması ve klinik kalite ölçme ve değerlendirme

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

BİLGİ İŞLEM MÜDÜRLÜĞÜ

BİLGİ İŞLEM MÜDÜRLÜĞÜ I. HARCAMA YETKİLİSİNİN SUNUŞU Bilgi İşlem Müdürlüğü, Belediyemizin İletişim ve Bilgi Teknolojileri sistemlerinin düzenli olarak çalışmasına, yeniliklerin sisteme adapte edilmesinde

BİLGİ İŞLEM MÜDÜRLÜĞÜ I. HARCAMA YETKİLİSİNİN SUNUŞU Bilgi İşlem Müdürlüğü, Belediyemizin İletişim ve Bilgi Teknolojileri sistemlerinin düzenli olarak çalışmasına, yeniliklerin sisteme adapte edilmesinde

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı. Strateji Geliştirme Daire Başkanlığı. Stratejik Planlama Çalışmaları

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Strateji Geliştirme Daire Başkanlığı Stratejik Planlama Çalışmaları T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme

T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Strateji Geliştirme Daire Başkanlığı Stratejik Planlama Çalışmaları T.C. İSTANBUL ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

3. HAFTA-Grup Çalışması

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

DERS BİLGİLERİ. Ders Adı Ders Kodu Yarıyıl T+U Saat Kredi AKTS. Sağlık Kurumlarında Yönetim ve Organizasyon HST

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

BARTIN ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BARTIN ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Usul ve Esasların amacı; Bartın Üniversitesi nde Yükseköğretim Kalite

BARTIN ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Usul ve Esasların amacı; Bartın Üniversitesi nde Yükseköğretim Kalite

HİTİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

HİTİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun eğitimöğretim

HİTİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun eğitimöğretim

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

STRATEJİ GELİŞTİRME BAŞKANLIĞI

STRATEJİ GELİŞTİRME BAŞKANLIĞI 112 BAKANLIK MERKEZ TEŞKİLATI VE BAĞLI KURULUŞLAR Memet ATASEVER Sağlık Bakanlığı Strateji Geliştirme Başkanı 1971 yılında Erzurum da doğdu. 1992 yılında Atatürk Üniversitesi

STRATEJİ GELİŞTİRME BAŞKANLIĞI 112 BAKANLIK MERKEZ TEŞKİLATI VE BAĞLI KURULUŞLAR Memet ATASEVER Sağlık Bakanlığı Strateji Geliştirme Başkanı 1971 yılında Erzurum da doğdu. 1992 yılında Atatürk Üniversitesi

SAĞLIK TURİZMİNİN GELİŞTİRİLMESİ PROGRAMI VE POLİTİKALAR. Dr. H. Ömer Tontuş Sağlığın Geliştirilmesi Genel Müdürlüğü

SAĞLIK TURİZMİNİN GELİŞTİRİLMESİ PROGRAMI VE POLİTİKALAR Dr. H. Ömer Tontuş Sağlığın Geliştirilmesi Genel Müdürlüğü Programın Amacı ve Kapsamı-1 2 Tıbbi tedavinin alınması, termal kaynakların kullanılması,

SAĞLIK TURİZMİNİN GELİŞTİRİLMESİ PROGRAMI VE POLİTİKALAR Dr. H. Ömer Tontuş Sağlığın Geliştirilmesi Genel Müdürlüğü Programın Amacı ve Kapsamı-1 2 Tıbbi tedavinin alınması, termal kaynakların kullanılması,

T.C. BAŞBAKANLIK Afet ve Acil Durum Yönetimi Başkanlığı. TAMP ve Kurumlarda Uygulaması Antalya 2016

T.C. BAŞBAKANLIK Afet ve Acil Durum Yönetimi Başkanlığı TAMP ve Kurumlarda Uygulaması Antalya 2016 1 Afet Yönetiminde Süreç Döngüsü Risk Yönetimi Risk Azaltma Ortaya Çıkışı Hayatını kaybeden kişi sayısı

T.C. BAŞBAKANLIK Afet ve Acil Durum Yönetimi Başkanlığı TAMP ve Kurumlarda Uygulaması Antalya 2016 1 Afet Yönetiminde Süreç Döngüsü Risk Yönetimi Risk Azaltma Ortaya Çıkışı Hayatını kaybeden kişi sayısı

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ 2016 MALİ DURUM VE BEKLENTİLER RAPORU

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ 2016 MALİ DURUM VE BEKLENTİLER RAPORU MALİ HİZMETLER DAİRE BAŞKANLIĞI BÜTÇE DENETİM MÜDÜRLÜĞÜ 2016 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ 2016 MALİ DURUM VE BEKLENTİLER RAPORU MALİ HİZMETLER DAİRE BAŞKANLIĞI BÜTÇE DENETİM MÜDÜRLÜĞÜ 2016 SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 2017

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 Strateji Geliştirme Dairesi Başkanlığı 1 İÇİNDEKİLER I. OCAK-HAZİRAN 217 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 3 A- Bütçe Giderleri 4-1 B- Bütçe Gelirleri 11 C-

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 217 Strateji Geliştirme Dairesi Başkanlığı 1 İÇİNDEKİLER I. OCAK-HAZİRAN 217 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI 3 A- Bütçe Giderleri 4-1 B- Bütçe Gelirleri 11 C-

SAP Analitik & İnovasyon Forum İstanbul Oyun Devam Ediyor. SAP Hazine ve Finansal Risk Yönetimi Konuşmacı Adı : Oya SARI Firma Adı : ŞİŞECAM

SAP Analitik & İnovasyon Forum İstanbul Oyun Devam Ediyor SAP Hazine ve Finansal Risk Yönetimi Konuşmacı Adı : Oya SARI Firma Adı : ŞİŞECAM Gündem Neden SAP TRM? SAP TRM Ürün ihtiyacı ve Danışman seçim

SAP Analitik & İnovasyon Forum İstanbul Oyun Devam Ediyor SAP Hazine ve Finansal Risk Yönetimi Konuşmacı Adı : Oya SARI Firma Adı : ŞİŞECAM Gündem Neden SAP TRM? SAP TRM Ürün ihtiyacı ve Danışman seçim

KOCAELİ DEVLET HASTANESİ GELİR GİDER GÖSTERGELERİ EYLÜL 2011

KOCAELİ DEVLET HASTANESİ GELİR GİDER GÖSTERGELERİ EYLÜL 2.910.629,30 3.327.256,70 3.211.998,17 3.577.426,80 4.046.761,47 3.819.890,33 3.563.033,55 4.042.134,48 4.004.138,68 3.957.288,47 4.500.00 GELİR

KOCAELİ DEVLET HASTANESİ GELİR GİDER GÖSTERGELERİ EYLÜL 2.910.629,30 3.327.256,70 3.211.998,17 3.577.426,80 4.046.761,47 3.819.890,33 3.563.033,55 4.042.134,48 4.004.138,68 3.957.288,47 4.500.00 GELİR

BU DÖKÜMANIN KAĞIT ORTAMINDAKİ NUSHALARI KONTROLSÜZ DÖKÜMANDIR

Dök. No: AUZEF-FR-3.1-24 Yayın Tarihi:12.09.2014 Rev.No:00 Rev Tarihi: Sayfa 1 / 1 T.C. İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ 2015 YILI AÇIK VE UZAKTAN EĞİTİM ANALİTİK BÜTÇE KODLARINA GÖRE

Dök. No: AUZEF-FR-3.1-24 Yayın Tarihi:12.09.2014 Rev.No:00 Rev Tarihi: Sayfa 1 / 1 T.C. İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ 2015 YILI AÇIK VE UZAKTAN EĞİTİM ANALİTİK BÜTÇE KODLARINA GÖRE

KAMU HASTANELERİ GENEL MÜDÜRLÜĞÜ HİZMET BİRİMLERİ VE GÖREVLERİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar.

KAMU HASTANELERİ GENEL MÜDÜRLÜĞÜ HİZMET BİRİMLERİ VE GÖREVLERİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin amacı, Kamu Hastaneleri Genel Müdürlüğü

KAMU HASTANELERİ GENEL MÜDÜRLÜĞÜ HİZMET BİRİMLERİ VE GÖREVLERİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin amacı, Kamu Hastaneleri Genel Müdürlüğü

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

TEKSTĐL SEKTÖRÜ NÜN BÖLGESEL ANALĐZĐ: ÇEVRE YÖNETĐMĐ VE TEMĐZ ÜRETĐM. Tekstil Sektöründe Temiz Üretim Sempozyumu

Türkiye nin Tekstil Sektöründe KOBİ ler İçin Sürdürülebilir Ağlar ve İlişkiler Zinciri Oluşturulması Birleşmiş Milletler Ortak Programı TEKSTĐL SEKTÖRÜ NÜN BÖLGESEL ANALĐZĐ: ÇEVRE YÖNETĐMĐ VE TEMĐZ ÜRETĐM

Türkiye nin Tekstil Sektöründe KOBİ ler İçin Sürdürülebilir Ağlar ve İlişkiler Zinciri Oluşturulması Birleşmiş Milletler Ortak Programı TEKSTĐL SEKTÖRÜ NÜN BÖLGESEL ANALĐZĐ: ÇEVRE YÖNETĐMĐ VE TEMĐZ ÜRETĐM

ÇUKUROVA ÜNİVERSİTESİ 2018

ÇUKUROVA ÜNİVERSİTESİ 2018 Personel SGK Devlet Primi Mal ve Hizmet Alımı Cari Transferler Sermaye Etkili, Ekonomik, Verimli Harcama 2018 Yılı Kurumsal Mali Durum ve Beklentiler Raporu 0 ÇUKUROVA ÜNİVERSİTESİ

ÇUKUROVA ÜNİVERSİTESİ 2018 Personel SGK Devlet Primi Mal ve Hizmet Alımı Cari Transferler Sermaye Etkili, Ekonomik, Verimli Harcama 2018 Yılı Kurumsal Mali Durum ve Beklentiler Raporu 0 ÇUKUROVA ÜNİVERSİTESİ

BİRİM KALİTE GÜVENCESİ DEĞERLENDİRME RAPORU. Bilgi İşlem Daire Başkanlığı

BİRİM KALİTE GÜVENCESİ DEĞERLENDİRME RAPORU Bilgi İşlem Daire Başkanlığı 2019 BİRİM KALİTE POLİTİKASI Üniversitemiz ve birimimiz misyonu, vizyonu doğrultusunda; eğitim, araştırma ve yönetim faaliyetlerine

BİRİM KALİTE GÜVENCESİ DEĞERLENDİRME RAPORU Bilgi İşlem Daire Başkanlığı 2019 BİRİM KALİTE POLİTİKASI Üniversitemiz ve birimimiz misyonu, vizyonu doğrultusunda; eğitim, araştırma ve yönetim faaliyetlerine

MİMAR SİNAN GÜZEL SANATLAR ÜNİVERSİTESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

MİMAR SİNAN GÜZEL SANATLAR ÜNİVERSİTESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Kamu kurumlarının gelir-gider bilgilerinin yer aldığı ve kullanımlarına tahsis edilen ödenek tutarlarını gösteren

MİMAR SİNAN GÜZEL SANATLAR ÜNİVERSİTESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Kamu kurumlarının gelir-gider bilgilerinin yer aldığı ve kullanımlarına tahsis edilen ödenek tutarlarını gösteren

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ORGANİZASYON EL KİTABI

Sayfa/Topl. Sayfa No 1/10 Hazırlayan Onaylayan 1.1. Başkanlığın Görevleri Ulusal kalkınma strateji ve politikaları, yıllık program ile hükümet programı çerçevesinde idarenin orta ve uzun vadeli strateji

Sayfa/Topl. Sayfa No 1/10 Hazırlayan Onaylayan 1.1. Başkanlığın Görevleri Ulusal kalkınma strateji ve politikaları, yıllık program ile hükümet programı çerçevesinde idarenin orta ve uzun vadeli strateji

Üniversite Hastanelerinin Mali Durumu

17.02.2018 Üniversite Hastanelerinin Mali Durumu Tablo 1. Üniversite Hastanelerinin Mali Durumu 2012-2016 Net Borç Gelir Gider Borçluluk Oranı (%) 2012 1.849.903.674 4.811.056.150 5.150.966.140 42,8 2013

17.02.2018 Üniversite Hastanelerinin Mali Durumu Tablo 1. Üniversite Hastanelerinin Mali Durumu 2012-2016 Net Borç Gelir Gider Borçluluk Oranı (%) 2012 1.849.903.674 4.811.056.150 5.150.966.140 42,8 2013

T.C. EKONOMİ BAKANLIĞI TURQUALITY DESTEKLERİ

T.C. EKONOMİ BAKANLIĞI TURQUALITY DESTEKLERİ Direktif Proje Yönetim Ofisi / Haziran.2016 TURQUALITY Destekleri Nedir? Firmaların, üretimlerinden pazarlamalarına, satışlarından satış sonrası hizmetlerine

T.C. EKONOMİ BAKANLIĞI TURQUALITY DESTEKLERİ Direktif Proje Yönetim Ofisi / Haziran.2016 TURQUALITY Destekleri Nedir? Firmaların, üretimlerinden pazarlamalarına, satışlarından satış sonrası hizmetlerine

DESTEK HİZMETLERİ DAİRESİ BAŞKANLIĞI İÇ KONTROL UYUM EYLEM PLANI

DESTEK HİZMETLERİ DAİRESİ BAŞKANLIĞI İÇ KONTROL UYUM EYLEM PLANI 1 Gıda, Tarım ve Hayvancılık Bakanlığı Destek Hizmetleri Dairesi Başkanlığı Ben askeri deha filan bilmiyorum. Herhangi bir zorluk önünde

DESTEK HİZMETLERİ DAİRESİ BAŞKANLIĞI İÇ KONTROL UYUM EYLEM PLANI 1 Gıda, Tarım ve Hayvancılık Bakanlığı Destek Hizmetleri Dairesi Başkanlığı Ben askeri deha filan bilmiyorum. Herhangi bir zorluk önünde

MALİYE YÜKSEK EĞİTİM MERKEZİ (MAYEM)

") MALİYE YÜKSEK EĞİTİM MERKEZİ (MAYEM) MİSYON ÇALIŞMASI Tablo 1. Misyon Çalışması Sonuçları Konsolide Misyon Oluşturulamamıştır Grup 1 İnsanımızın refahını arttırmak için, adaletli, etkin, verimli, şeffaf

MALİYE YÜKSEK EĞİTİM MERKEZİ (MAYEM) MİSYON ÇALIŞMASI Tablo 1. Misyon Çalışması Sonuçları Konsolide Misyon Oluşturulamamıştır Grup 1 İnsanımızın refahını arttırmak için, adaletli, etkin, verimli, şeffaf

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI SOSYAL GÜVENLİK KURUMU. Yadigar GÖKALP Başkan Yardımcısı ve Yönetim Kurulu Üyesi

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI SOSYAL GÜVENLİK KURUMU Yadigar GÖKALP Başkan Yardımcısı ve Yönetim Kurulu Üyesi SAĞLIK HARCAMALARI 03.07.2012 MEDULA-1 MEDULA NEDİR? MED(ikal) ULA(k) (Tıbbi haberci-haberleşme)

T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI SOSYAL GÜVENLİK KURUMU Yadigar GÖKALP Başkan Yardımcısı ve Yönetim Kurulu Üyesi SAĞLIK HARCAMALARI 03.07.2012 MEDULA-1 MEDULA NEDİR? MED(ikal) ULA(k) (Tıbbi haberci-haberleşme)

SOSYAL GÜVENLİK KURUMU GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ SAĞLIK FİNANSMANINDA 2023 VİZYONU

SOSYAL GÜVENLİK KURUMU GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ SAĞLIK FİNANSMANINDA 2023 VİZYONU Nisan 2018 Dr. Mustafa ÖZDERYOL SUNUM PLANI Ø SÖZLEŞMELİ SAĞLIK HİZMETİ SUNUCUSU SAYILARI Ø SAĞLIK HARCAMALARINA

SOSYAL GÜVENLİK KURUMU GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ SAĞLIK FİNANSMANINDA 2023 VİZYONU Nisan 2018 Dr. Mustafa ÖZDERYOL SUNUM PLANI Ø SÖZLEŞMELİ SAĞLIK HİZMETİ SUNUCUSU SAYILARI Ø SAĞLIK HARCAMALARINA

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI. Erkan KARAARSLAN

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI Erkan KARAARSLAN MALİ HİZMETLER BİRİMİ Erkan KARAARSLAN [email protected] MALİ HİZMETLER BİRİMİNİN GÖREVLERİ a) İdarenin stratejik plan ve performans

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI Erkan KARAARSLAN MALİ HİZMETLER BİRİMİ Erkan KARAARSLAN [email protected] MALİ HİZMETLER BİRİMİNİN GÖREVLERİ a) İdarenin stratejik plan ve performans

T.C. BURDUR İL ÖZEL İDARESİ İç Denetim Birimi 2015 YILI İÇ DENETİM FAALİYET RAPORU

T.C. BURDUR İL ÖZEL İDARESİ İç Denetim Birimi 2015 YILI İÇ DENETİM FAALİYET RAPORU 26/2/2016 İÇİNDEKİLER İÇİNDEKİLER... 1 ÜST YÖNETİCİ SUNUŞU... 2 İÇ DENETÇİ SUNUŞU... 3 I- GENEL BİLGİLER... 4 A)Misyon

T.C. BURDUR İL ÖZEL İDARESİ İç Denetim Birimi 2015 YILI İÇ DENETİM FAALİYET RAPORU 26/2/2016 İÇİNDEKİLER İÇİNDEKİLER... 1 ÜST YÖNETİCİ SUNUŞU... 2 İÇ DENETÇİ SUNUŞU... 3 I- GENEL BİLGİLER... 4 A)Misyon

ALTINBAŞ ÜNİVERSİTESİ DİŞ HEKİMLİĞİ AĞIZ VE DİŞ SAĞLIĞI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ALTINBAŞ ÜNİVERSİTESİ DİŞ HEKİMLİĞİ AĞIZ VE DİŞ SAĞLIĞI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 ( I ) Bu Yönetmeliğin amacı: Altınbaş Üniversitesi

ALTINBAŞ ÜNİVERSİTESİ DİŞ HEKİMLİĞİ AĞIZ VE DİŞ SAĞLIĞI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 ( I ) Bu Yönetmeliğin amacı: Altınbaş Üniversitesi

Sağlıkta Maliyet. B.Burcu TANER Mayıs.2015

Sağlıkta Maliyet B.Burcu TANER Mayıs.2015 14 Mayıs 2015 tarihinde Acıbadem Üniversitesi nde yapılan ASG XV. Hemşirelik Haftası Etkinliklerinde sunulmuştur. Hedef Daha geniş kitleler için daha iyi sağlık

Sağlıkta Maliyet B.Burcu TANER Mayıs.2015 14 Mayıs 2015 tarihinde Acıbadem Üniversitesi nde yapılan ASG XV. Hemşirelik Haftası Etkinliklerinde sunulmuştur. Hedef Daha geniş kitleler için daha iyi sağlık

FİNANSAL RİSK ANALİZİ RAPORU 31.08.2014 (AĞUSTOS)

") FİNANSAL ANALİZİ RAPORU 31.08. (AĞUSTOS) HAZIRLAYANLAR Dr. Fuat KANTARCI Uzm. Selim BENER Yrd. Doç. Dr. Serap DURUKAN KÖSE Uzm. Hakan SERPİN Uzm. Muzaffer SARIKAYA Kurum Başkan Yardımcısı Daire Başkanı

FİNANSAL ANALİZİ RAPORU 31.08. (AĞUSTOS) HAZIRLAYANLAR Dr. Fuat KANTARCI Uzm. Selim BENER Yrd. Doç. Dr. Serap DURUKAN KÖSE Uzm. Hakan SERPİN Uzm. Muzaffer SARIKAYA Kurum Başkan Yardımcısı Daire Başkanı

İnovasyon Odaklı Mentörlük Projesi

İnovasyon Odaklı Mentörlük Projesi İnovasyon Odaklı Mentörlük Projesi kapsamında, İhracatçı Birlikleri üyesi 100 şirkette, inovasyon yönetimi yetkinliğinin sürdürülebilir şekilde arttırılması ve uluslararası

İnovasyon Odaklı Mentörlük Projesi İnovasyon Odaklı Mentörlük Projesi kapsamında, İhracatçı Birlikleri üyesi 100 şirkette, inovasyon yönetimi yetkinliğinin sürdürülebilir şekilde arttırılması ve uluslararası

T.C ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ YÖNETMELİK

T.C ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ YÖNETMELİK 1 ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar, Temel

T.C ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ YÖNETMELİK 1 ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar, Temel

TUCRIN (Türkiye Klinik Araştırma Altyapıları Ağı)

") TUCRIN (Türkiye Klinik Araştırma Altyapıları Ağı) 1 Tarihçe Kuruluş: Avrupa Birliği 6. Çerçeve Programı Avrupa Klinik Araştırma Altyapıları Ağı (ECRIN) 2004 7. Çerçeve Programı ile büyüme (2012-2015) Amaç:

TUCRIN (Türkiye Klinik Araştırma Altyapıları Ağı) 1 Tarihçe Kuruluş: Avrupa Birliği 6. Çerçeve Programı Avrupa Klinik Araştırma Altyapıları Ağı (ECRIN) 2004 7. Çerçeve Programı ile büyüme (2012-2015) Amaç:

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

SAĞLIK ALANI AR-GE FAALİYETLERİ ÇALIŞTAYI 7-8 Mayıs 2015

T.C. Sağlık Bakanlığı Türkiye Kamu Hastaneleri Kurumu SAĞLIK ALANI AR-GE FAALİYETLERİ ÇALIŞTAYI 7-8 Mayıs 2015 Sibel YALAZA Eğitim, Araştırma ve Geliştirme Daire Başkanlığı Kurumsal Yapılanma Başkanlığımız,

T.C. Sağlık Bakanlığı Türkiye Kamu Hastaneleri Kurumu SAĞLIK ALANI AR-GE FAALİYETLERİ ÇALIŞTAYI 7-8 Mayıs 2015 Sibel YALAZA Eğitim, Araştırma ve Geliştirme Daire Başkanlığı Kurumsal Yapılanma Başkanlığımız,

YÖNETMELİK İSTANBUL ÜNİVERSİTESİ HASTANELERİ YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

7 Temmuz 2012 CUMARTESİ Resmî Gazete Sayı : 28346 YÖNETMELİK İstanbul Üniversitesinden: İSTANBUL ÜNİVERSİTESİ HASTANELERİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu

7 Temmuz 2012 CUMARTESİ Resmî Gazete Sayı : 28346 YÖNETMELİK İstanbul Üniversitesinden: İSTANBUL ÜNİVERSİTESİ HASTANELERİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu

LÜTFİYE NURİ BURAT DEVLET HASTANESİ HASTANE POLİKLİNİK VE YATAN HASTA HİZMETLERİ BİRİM MALİYET HESAPLAMA İŞLEMLERİ

LÜTFİYE NURİ BURAT DEVLET HASTANESİ HASTANE POLİKLİNİK VE YATAN HASTA HİZMETLERİ BİRİM MALİYET HESAPLAMA İŞLEMLERİ AMAÇ Lütfiye Nuri Burat Devlet Hastanesi nde maliyet muhasebesi tekniği olarak Faaliyet

LÜTFİYE NURİ BURAT DEVLET HASTANESİ HASTANE POLİKLİNİK VE YATAN HASTA HİZMETLERİ BİRİM MALİYET HESAPLAMA İŞLEMLERİ AMAÇ Lütfiye Nuri Burat Devlet Hastanesi nde maliyet muhasebesi tekniği olarak Faaliyet

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

KAMU HASTANELERİ BİRLİKLERİNDE STOK YÖNETİMİ VE MEVZUAT. Eczacı Neşe KAYA Stok Yönetim Birimi

KAMU HASTANELERİ BİRLİKLERİNDE STOK YÖNETİMİ VE MEVZUAT Eczacı Neşe KAYA Stok Yönetim Birimi Birlik Süreci Yeni süreç; 2013/09 sayılı Stok Yönetimi ve Taşınır Mal Uygulamaları konulu genelge ile düzenlenmiştir.

KAMU HASTANELERİ BİRLİKLERİNDE STOK YÖNETİMİ VE MEVZUAT Eczacı Neşe KAYA Stok Yönetim Birimi Birlik Süreci Yeni süreç; 2013/09 sayılı Stok Yönetimi ve Taşınır Mal Uygulamaları konulu genelge ile düzenlenmiştir.

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

KoçSistem. İK Uygulaması

KoçSistem İK Uygulaması 444 0 262 www.kocsistem.com.tr İK Uygulaması nedir? İnsan kaynakları ekiplerinin işe alım sürecinden başlayarak, tüm insan kaynakları fonksiyonlarında uçtan uca çözüm üretebilen

KoçSistem İK Uygulaması 444 0 262 www.kocsistem.com.tr İK Uygulaması nedir? İnsan kaynakları ekiplerinin işe alım sürecinden başlayarak, tüm insan kaynakları fonksiyonlarında uçtan uca çözüm üretebilen

TTGV İnovasyon Esaslı Rekabetçilik Analizi Modeli. Mayıs 2015

TTGV İnovasyon Esaslı Rekabetçilik Analizi Modeli Mayıs 2015 Uluslararası Rekabetçi Olmak Uluslararası rekabetçi endüstriler, rekabetçi üstünlük yaratmak ve sürdürülebilir kılmak için firmalarının yeterli

TTGV İnovasyon Esaslı Rekabetçilik Analizi Modeli Mayıs 2015 Uluslararası Rekabetçi Olmak Uluslararası rekabetçi endüstriler, rekabetçi üstünlük yaratmak ve sürdürülebilir kılmak için firmalarının yeterli

ÇUKUROVA ÜNİVERSİTESİ

0 5018 sayılı Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile

0 5018 sayılı Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

FONET BiLGİ TEKNOLOJİLERİ A.Ş.

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası