MALİYET MUHASEBESİ. Erkan Baykuş / Levent KARTAL. Vergi Bölümü Kıdemli Müdürleri

|

|

|

- Gülbahar İnan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 MALİYET MUHASEBESİ Erkan Baykuş / Levent KARTAL Vergi Bölümü Kıdemli Müdürleri

2 MALİYET MUHASEBESİ İLE İLGİLİ TEMEL KAVRAMLAR

3 Genel Açıklama Maliyet muhasebesi üretilen mamul ve hizmetlerin maliyetini oluşturan maliyet giderlerinin; çeşitleri, oluş yerleri ve ilgili oldukları mamul ve hizmet türleri bakımından belirlenmesine ve izlenmesine olanak sağlayan bir hesaplama ve kayıtlama sistemidir. 3

4 Maliyet Muhasebesinin Konusu Birim Maliyetin Belirlenmesi Stok Değerlerinin Hesaplanması Maliyet Giderlerinin Kontrolü Maliyeti Düşürmeye Yönelik Yöntemler Geliştirilmesi Bütçeleme Fiyat İncelemeleri ve Satış Fiyatının Belirlenmesi 4

5 Maliyet Muhasebesinin Amaçları Üretilen mamullere ilişkin giderlerin sınıflandırılarak saptanması Birim maliyetlerin ayrıntılı biçimde saptanması Stok değerlerinin saptanması Kalite standardını korumak koşulu ile maliyetlerin düşürülmesini sağlayacak yöntemlerin geliştirilmesi Geleceğe yönelik planların (bütçelerin) yapılmasına yardım edilmesi Seçenekler arasında karar vermek durumunda olan yöneticilere maliyetle ilgili düzenli, etkili ve güvenilir bilgi sağlanması 5

6 Maliyet Hesaplama Süreci Uygun maliyet merkezlerinin seçimi ve ana hesapların bu maliyet merkezlerine göre sınıflandırılması Giderlerin çeşitlerine ve fonksiyonlarına göre belirlenmesi Giderlerin maliyet merkezlerine dağıtımı ve maliyet merkezlerinde ilgili maliyetlerin toplanması Maliyet merkezlerinde toplanan giderlerin mal veya hizmetler arasında dağıtılıp, birim maliyetlerin tespit edilmesi Oluşan maliyetlerin raporlanması 6

7 Maliyet Süreci (Üretim Aşaması-Maliyet Bedeli) Maliyet bedeli iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması sebebiyle yapılan ödemelerle bunlara müteferri bilumum giderlerin toplamını ifade eder. (VUK 262) Satın alınan veya imal edilen emtia maliyet bedeli ile değerlenir. (VUK 274) Satın alınan emtianın maliyetine giren unsurlar; Alış bedeli Nakliye, yükleme, boşaltma Taşıma sigortası Alış komisyonu Alış tarihine kadar olan kur farkı ve finansman giderleri İthalat ve gümrük vergisi 7

Satın alınan emtianın maliyetine giren unsurlar; Alış bedeli Nakliye, yükleme, boşaltma Taşıma sigortası Alış")

8 Maliyet Süreci (Üretim Aşaması-Maliyet Bedeli) İmal edilen emtianın maliyetine giren unsurlar (VUK 275); Mamul için sarf olunan iptidai ve hammaddelerin bedeli Mamule isabet eden işçilik Genel imal giderlerinden mamule düşen hisse Genel idare giderlerinden mamule düşen hisse (İhtiyari) Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin bedeli 8

Ambalajlı olarak piyasaya arz edilmesi zaruri olan mamullerde ambalaj malzemesinin")

9 MALİYET OLUŞUMU VE THP

10 Maliyete Dahil Edilecek Kur Farkı ve Finansman Giderleri VUK 238 Sıra No lu Genel Tebliği uyarınca; Emtianın işletme stoklarına girdiği tarihe kadar oluşan kur farklarının maliyete intikal ettirilmesi zorunludur. Stokta kalan emtia ile ilgili olarak daha sonra ortaya çıkacak kur farklarının ise, ilgili bulundukları yıllarda gider yazılması veya maliyete intikal ettirilmesi mümkün bulunmaktadır. 10

11 Harcama, Gider, Maliyet, Stok ve Sabit Kıymet Kavramları Harcama (Ödeme): Harcama, bir varlık elde etmek, bir hizmet sağlamak veya bir zararın giderilmesi amacıyla; borçlanma, para ödeme veya bir varlık nakletme işlemi olarak tanımlanabilir. Gider: Gider, bir işletmenin belirli bir dönemdeki mal teslimi veya üretim, hizmet kullanımı veya sürekli ana iş konusuyla ilgili diğer işlemleri sonucunda işletmenin varlıklarında meydana gelen azalışlar veya yükümlülüklerinde meydana gelen artışlardır. Ayrıca, işletmenin faaliyetini ve varlığını sürdürebilmesi ve bir ekonomik yarar sağlaması (gelir elde etmesi) için belli bir dönemde kullandığı ve tükettiği girdilerin faydası tükenmiş maliyetlerin hasılattan düşülen kısmıdır. 11

12 Harcama, Gider, Maliyet, Stok ve Sabit Kıymet Kavramları Maliyet: Maliyet, bir mal veya hizmetin edinilmesi için o dönem içinde yapılan harcamalarla daha önceki dönemde yapılan harcamalardan o mal ve hizmetin edinilmesinde katlanılan fedakarlıkların parasal tutarıdır. Bir başka deyişle; maliyet, herhangi bir malı veya hizmeti kullanıldığı veya satıldığı yerde veya durumda elde edebilmek için doğrudan doğruya ve dolaylı olarak yapılan toplam harcamalardır. 12

13 Harcama, Gider, Maliyet, Stok ve Sabit Kıymet Kavramları Stok: Satmak, üretimde kullanmak veya tüketmek amacıyla edinilen ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi bir yıldan az bir sürede kullanılabilecek olan veya nakde çevrilebilecek varlıklardır. Sabit Kıymet: Sabit kıymetler, satılıp ticari kar elde etmek üzere değil, şirketin faaliyetlerinde kullanmak üzere elinde bulundurduğu ekonomik ömrü uzun olan değerlerdir. 13

14 Maliyet Muhasebesi Kayıt Düzeni 26 Aralık 1992 tarihinde yürürlüğe giren 1 Sıra No lu Muhasebe Sistemi Uygulama Genel Tebliği ile tarihinden itibaren geçerli olmak üzere, bütün işletmelerin tek bir muhasebe ve buna bağlı olan tek bir raporlama sistemine bağlanması yoluyla makro bazda bütünlüğün sağlanması amacına yönelik olarak Tekdüzen Hesap Planı (THP) uygulama mecburiyeti getirilmiştir. 14

15 Envanter ve Satışların Maliyeti Hesapları 150 İlk Madde ve Malzeme 151 Yarı Mamuller 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı 159 Verilen Sipariş Avansları 620 Satılan Mamuller Maliyeti 621 Satılan Ticari Mallar Maliyeti 622 Satılan Hizmet Maliyeti 623 Diğer Satışların Maliyeti 15

16 Maliyet Hesapları Tekdüzen Hesap Planı nın 6 Grubu Gelir Tablosu Hesapları ndaki gider hesaplarının eşdeğerleri, 7 Grubu Maliyet Hesapları nda da bulunmaktadır. Giderlerin bütünlüğünü bir arada görmek açısından olağandışı işlem hariç hiç bir zaman doğrudan 6 grubuna direkt kayıt yapılmamaktadır. Öncelikle 7 grubuna kayıt girilmekte ve daha sonra bakiyeler yansıtma hesapları sayesinde 6 grubunda ilgili hesaba yansıtılmaktadır. 16

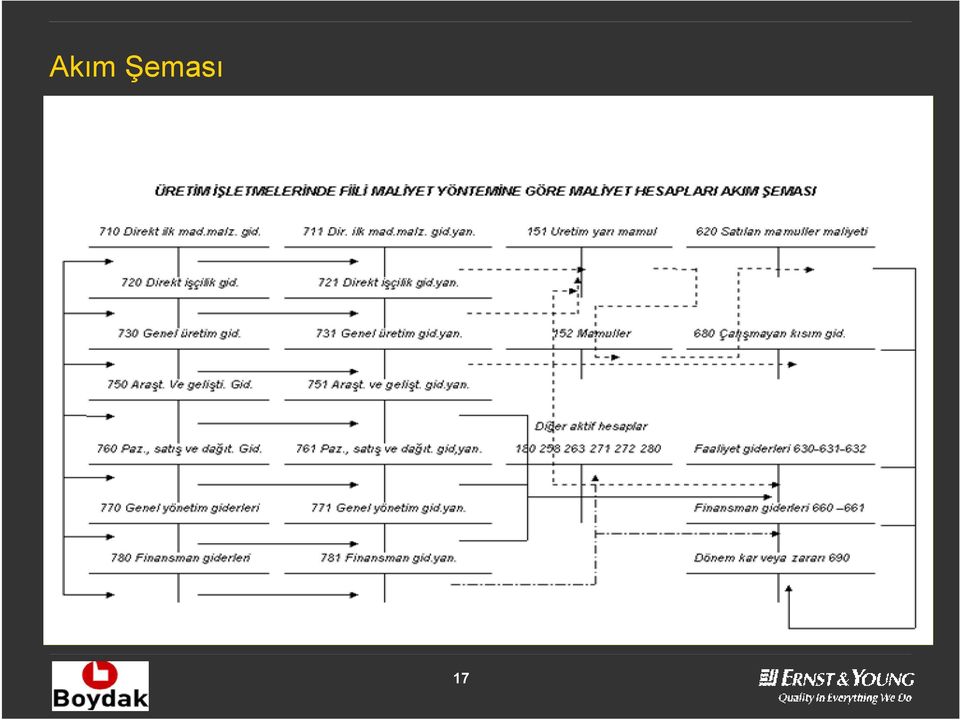

17 Akım Şeması 17

18 Envanter ve Maliyet ile İlgili THP Hesapları Maliyet Hesapları 3 ana gruptan oluşmaktadır: Gider Hesapları: Dönem içinde yapılan veya tahakkuk ettirilen giderlerin izlendiği hesaplardır. Gider Yansıtma Hesapları: Hesaplanan maliyetlerin, 6-Gelir Tablosu hesaplarına, 151-Yarı Mamuller-üretim hesaplarına ve sabit kıymet hesaplarına aktarılması için kullanılır. Dönem sonlarında gider hesapları ile karşılıklı olarak kapatılır. Fark Hesapları: Bu hesaplar önceden saptanmış maliyet yönteminin kullanıldığı işletmelerde (standart maliyet yöntemi), oluşan fiili giderler ile hesaplanan giderler arasındaki oluşan farkların izlenmesi için kullanılır. 18

19 Giderlerin THP Uyarınca Sınıflandırılması: Tek Düzen Hesap Planı açısından giderler 3 şekilde sınıflandırılmaktadır: Fonksiyonlarına Göre Sınıflandırma Çeşitlerine Göre Sınıflandırma Gider Yerlerine Göre Sınıflandırma 19

20 Fonksiyonlarına Göre Sınıflandırma Bu gruplamada giderler, işletme fonksiyonlarına göre bölümlenir: Üretim Araştırma ve Geliştirme Pazarlama Satış ve Dağıtım Genel Yönetim Finansman 20

21 Fonksiyonlarına Göre Sınıflandırma Üretim Giderleri 71 Direkt İlk Madde ve Malzeme Giderleri 72 Direkt İşçilik Giderleri 73 Genel Üretim Giderleri Faaliyet Giderleri 75 Araştırma ve Geliştirme Giderleri 76 Pazarlama Satış ve Dağıtım Giderleri 77 Genel Yönetim Giderleri 74 Hizmet Üretim Giderleri 78 Finansman Giderleri 21

22 Çeşitlerine Göre Sınıflandırma Bu gruplamada giderler, çeşitlerini belirleyen doğal adlarına göre bölümlenir: İlk Madde ve Malzeme Giderleri İşçi Ücret ve Giderleri Memur Ücret ve Giderleri Dışarıdan Sağlanan Fayda ve Hizmetler Çeşitli Giderler Vergi, Resim ve Harçlar Amortisman ve Tükenme Payları Finansman Giderleri 22

23 Gider Yerlerine Göre Sınıflandırma Bu gruplamada giderler, işletmenin organizasyon yapısı içerisinde yer alan bölümlere göre sınıflandırılır. Esas üretim gider yeri Yardımcı üretim gider yeri Yardımcı hizmet üretim gider yeri Üretim yerleri yönetimi gider yeri Yatırım gider yeri Araştırma ve geliştirme gider yeri Pazarlama satış ve dağıtım gider yeri Genel yönetim gider yeri Finansman gider yeri 23

24 Envanter ve Maliyet ile İlgili THP Hesapları ÖRNEK: Bir işletmede, bir maliyet döneminde tahakkuk eden işçilik giderleri gider yerleri itibarıyla aşağıdaki gibi bölümlenmiştir. Gider Yerleri Toplam Esas Ür. Gid. Y. Yard. Ür.Gid. Y. Hizmet Gid. Y. 100 Esas İşçilikler 8.000, , , , İkramiyeler 2.000, ,00 600,00 400, İzin Ücretleri 3.500, , ,00 500, , , , ,00 24

25 Envanter ve Maliyet ile İlgili THP Hesapları Bu durumda, işçilik giderleri doğdukları anda kesilen mahsup fişiyle hem fonksiyonel gider hesaplarına, hem gider çeşidi hesaplarına, hem de gider yeri hesaplarına kaydedilecektir. Borçlu Hesaplar 720 Direkt İşçilik Gid , Gider Tahakkukları 730 Genel Üretim Gid , Maliyet Gid. Karş ,00 Gider Çeşitleri 100 Esas İşçilikler 8.000, İkramiyeler 2.000, İzin Ücretleri 3.500, ,00 Gider Yerleri 10 Esas Üretim Gid. Y ,00 20 Yardımcı Üretim Gid. Y ,00 30 Hizmet Gid. Y , ,00 Alacaklı Hesaplar 25

26 Direkt ve Endirekt Maliyet Giderlerinin Ayrımı Direkt üretim giderlerinin, üretimi gerçekleşen mamul ile ilişkilendirilmesi kolaydır. Örnek olarak ayçiçek yağı ve soya yağı üretimi yapan bir firmada sarf edilen ayçiçeği ve soyanın tespiti ve bunların doğrudan mamuller ile ilişkilendirilmesi daha basit iken bunlar için sarf edilen elektrik su vs. gibi giderlerin mamuller ile ilişkilendirilmesi sırasında bazı dağıtım anahtarlarının kullanılması gerekmektedir. 26

27 Direkt Üretim Giderleri Üretimle doğrudan ilişkilendirilebilen ve üretim miktarıyla doğru oranda artan giderlere direkt üretim giderleri denir. Direkt üretim giderleri iki ana başlık altında incelenmektedir: Direkt İlk Madde ve Malzeme Giderleri-710 hesap Direkt İşçilik Giderleri -720 hesap 27

28 İlk Madde ve Malzeme Giderlerinin Saptanması Belge ve kayıt düzeni Alış maliyetinin belirlenmesi Tüketimin belirlenmesi Tüketimin fiyatlandırılması 28

29 Belge ve Kayıt Düzeni İlk madde ve malzeme stok hesabı İlk madde ve malzeme stok kartı Ambar giriş kartı Malzeme istek fişi 29

30 İlk Madde ve Malzeme Giderleri 30

31 31

32 32

33 Alış Maliyetinin Belirlenmesi Maliyet bedeline giren unsurlar; Mal bedeli Nakliye, yükleme, boşaltma Taşıma sigortası Alış komisyonu Alış tarihine kadar olan kur farkı ve finansman giderleri İthalat ve gümrük vergisi 33

34 Tüketimin Belirlenmesi Gider yerleri tarafından gereksinim duyulan malzemelerin istek fişi düzenlenerek talep edilmesi Malzeme istek fişi düzenlenerek üretime gönderilen malzemelerin ambardan çekilmesi Ambardan çekilerek üretime sevk edilen malzemelere ilişkin stok kartı çıkışlarının yapılması 34

35 Tüketimin Fiyatlandırılması Üretime sevk edilerek tüketim miktarı belirlenen ilk madde ve malzemeye ilişkin tutar tespitinin işletme tarafından belirlenen stok değerleme yöntemi esas alınarak gerçekleştirilmesi 35

36 VERGİSEL YÖNDEN STOKLARIN DENETİMİ

37 Denetim Kavramı Yasal, bilimsel, düşünsel yöntemlerle önceden belirlenen kurallardan hareket edilerek, işlemlerin ve mevcut uygulamaların bu kurallara uygunluğunun araştırılması, uyumsuzlukların saptanması ve giderilmesi için yapılan incelemeler Muhasebesiz denetleme dayanaksız, denetimsiz muhasebe sağlamasızdır. 37

38 Denetim Türleri -Muhasebe Denetimi Genel Kabul Görmüş Muhasebe İlkeleri -Vergi Denetimi Vergi Mevzuatı -İç Denetim Devlet veya İşletme Tepe Yönetimi Tarafından Belirlenmiş Kurallar 38

39 Denetim Teknikleri (Maliyet/Stok Denetimi ve Randıman Analizi) Fiziki Sayım ve Envanter İncelemesi Varlıkların mevcudiyeti, kayıtlı olması, aidiyet, hukuka uygunluğu Belge İncelemesi Belgelerin gerçek durumu yansıtıp yansıtmadığı, kayıtlara aktarımı Gözlem İşletme faaliyetlerine ilişkin süreçlerin gözlenmesi Bilgi Toplama ve Soruşturma Çalışanlara iş ve işlemler hakkında yazılı/sözlü sorular sorulması Doğrulama İşletme dışındaki, işletme ile iş ilişkisi olan 3. kişilerden bilgi isteme (karşıt inceleme) Kayıt Sisteminin İzlenmesi Süreçlerin kayıtlara aktarımının doğrulanması ve THP na uygunluk İşleme Dayalı İnceleme (Derinlemesine İnceleme) Belirli bir olayın, belge veya işlemin daha detaylı olarak incelenmesi Analitik İncelemeler İstatistiki yöntemlerle mukayese (önceki yıl sonuçları, bütçe, kap. rap. v.s.) 39

40 Vergi İncelemesi İdare tarafından, faaliyet sonuçlarından ve mali tabloların uygunluğundan bağımsız olarak, vergiyi doğuran olaylarla ilgili hesap ve işlemlerin incelenerek ödenmesi gereken vergilerin doğruluğunun araştırılması, tespit edilmesi ve sağlanmasıdır. Vergi incelemelerinde ve diğer denetim tekniklerinde ortak payda Olayların Gerçek Mahiyeti 40

41 Stoklar Stok; a) Normal işletme faaliyetlerinde satılmak içinde elde bulunan, b) Böyle bir satışa yönelik olarak imalat aşamasında bulunan, c) Satılacak mal ve hizmetlerin üretiminde tüketilecek olan, varlıklardır. Ticari işletmelerde alınan mallar değişikliğe uğramadan satılırlar. Sınai işletmelerde hammadde, yardımcı madde ve işletme malzemeleri üretime verilmekte ve mamul mal haline getirilmektedir. 41

42 Stokların Denetimi Amaç veya ulaşılması gereken hedefler; Stok hesaplarına girişlerin gerçek olup olmadığı, Bunların maliyet bedellerine uygun şekilde kayıtlandığı, Yıl içinde tükenen veya satılan stok kalemlerinin tam olarak üretim maliyeti, mamul/yarı mamul maliyeti, SMM hesaplarına verildiğinin tespiti, İşletme mülkiyetindeki tüm stokların (artık, deşe, hurda, yan ürünler ve konsinye mallar dahil) envantere dahil edilmiş olduğunun tespiti Üretim işletmelerinde randıman esasına göre olması gereken üretim miktarının gerçekleşip gerçekleşmediğinin kontrolü 42

43 Optimal Stok Seviyesi ve Satın Alma OSS: Üretimde yaşanabilecek kesintilerin önlenmesi amacıyla, direkt ve endirekt maddenin, bunların kullanılış miktar ve zamanlarının analizi sonuçlarına göre, işletmede bulundurulması. Stok kartlarında üretim ve diğer birimler tarafından belirlenmiş en az ve en çok stok düzeyleri yer alır. Buna göre ambar sorumluları ilgilileri bilgilendirir. SA: Madde hareketleri sürecinin başlangıç aşaması olarak tanımlanabilecek satın alma; -stok düzeylerinin korunması, -malzemelerin istenen miktar, kalite ve fiyata edinilmesi, -ikame madde türlerinin araştırılarak maliyetlerde iyileştirme sağlamak, -satıcılarla ilişkilerin geliştirilmesine paralel olarak kesintisiz ve istenen ödeme koşullarında madde temin edilmesi, açılarından işletmeler için önem taşıyan bir fonksiyondur. 43

44 Mal Bedellerinin Ödenmesi Hileli işlemler yapılmasına en uygun ortam yaratan stok alımlarına ilişkin ödemelerin mümkün olduğunca çek ya da banka havalesi yoluyla yapılması sağlanmalıdır. Fatura gelmeden veya tutarı kesinleşmemiş olası faturalara istinaden borç kayıtları oluşturulmamalıdır. 44

45 Maddelerin Üretim Sürecine Girişi İdeal Süreç; TALEP Talep formu (iki nüsha): cins, miktar, sarf yeri AMBAR Çıkış fişi (Üç nüsha)-ambar sorumlusu ve isteklinin imzası Aralıklı envanter yöntemine göre kayıt tutmakta olan çoğu işletmelerde bu döngü sağlanmaksızın stok hareketi yapılmaktadır. Bunun sebebi üretime sevk edilen her stok kalemi için muhasebe kaydı yapılmasına gerek duyulmaması ve dönem sonu maliyet/envanter işlemlerinin sayım sonuçlarına göre yapılmasıdır. 45

46 Üretime Yüklenen Madde Maliyetlerinin Hesaplanması Üretime gönderilen ilk madde ve malzemenin çıkış değerinin belirlenmesinde ve dönem sonunda elde bulundurulan ilk madde ve malzeme stoklarının maliyet değerinin saptanmasında kullanılan değerleme yöntemleri şu şekildedir: Gerçek Parti Maliyetleri İtibari Parti Maliyetleri (Zaman Unsurunu Esas Alan Değerleme) o o İlk Giren İlk Çıkar Yöntemi (FIFO) Son Giren İlk Çıkar Yöntemi (LIFO) Ortalama Maliyet Bedeli İle Değerleme (Matematiksel Değerleme) o o o Basit Ortalama Maliyet Ağırlıklı (Tartılı) Ortalama Maliyet Hareketli (Yürüyen) Ağırlıklı Ortalama Maliyet Standart Maliyet 46

47 Gerçek Parti Maliyetleri (Fiili Maliyet) Bu yöntemde kullanılan ilk madde ve malzemelerin hangi partiye ait olduğu bilinmektedir; bu nedenle üretimde sarf edilen ilk madde ve malzemeler hangi partiden alınmış iseler o partinin maliyet bedeli ile üretime yüklenmektedir. Bu yöntemin uygulanabilmesi için her partinin ambarlarda ayrı ayrı depolanması gerekmektedir. Bu yöntem daha çok, büyük tip ve çeşit sayısı az olan mallar için uygulanabilmektedir. 47

48 İtibari Parti Maliyetleri (Zaman Unsuru) Dönem sonundaki mal stoklarının gerçek parti maliyetlerinin saptanmasında ortaya çıkan zorluklar, belirli varsayımlara dayanan yöntemlerin ortaya çıkmasına neden olmuştur. Zaman unsurunu esas alan bu değerleme yöntemlerinde ürünlerin hangi parti alışlardan kaynaklandığının tespitinin yapılmasına gerek bulunmamaktadır. 48

49 FIFO - İlk Giren İlk Çıkar Yöntemi Bu stok değerleme yönteminde stoka ilk giren malların, yine stoktan ilk olarak çıktığı ve bu nedenle envanter gününde işletmede mevcut olan malların en son parti alışlardan kaldığı kabul edilir. Depoculuk mantığı hakimdir. Maddenin eskimemesi, çürümemesi, kokmaması, işe yaramaz duruma gelmemesi için depoya ilk girenin ilk önce üretime verilmesi veya satılması uygundur. Yöntemin uygulamasında ilk giren malın fiilen ilk olarak çıkması zorunlu değildir, bu mallar en son çıkmış ve dönem sonunda stok olarak kalmış olabilir. Emtia fiyatlarının artış eğilimi içerisinde olduğu dönemlerde, ilk alınan stok kalemlerinin fiyatlarının düşük olması, satışların maliyetinin düşük belirlenmesine ve böylelikle işletmenin diğer değerleme yöntemlerine nazaran daha yüksek kar elde etmiş gibi görünmesine sebep olabilir. 49

50 LIFO - Son Giren İlk Çıkar Yöntemi Stoklara son giren malların stoktan ilk olarak çıktığı ve bu nedenle, envanter gününde işletmede mevcut olan malların ilk parti alışlarından kaldığı kabul edilir. Bu yöntem, enflasyon düzeltmesi ile uygulamadan kaldırılmıştır. Stokların takibinde LIFO yönteminin kullanımının diğer yöntemlere nazaran daha mantıklı ve kabul edilebilir olacağı sektörlerde/işletmelerde İdare nin izni ile yöntemin kullanılabileceği kanaatindeyiz. Bu yöntemde de son giren fiilen ilk olarak çıkması zorunlu değildir. 50

51 Ortalama Maliyet Bedeli ile Değerleme Bu gruptaki yöntemler çeşitli tarihlerde girmiş olan malların toplam maliyetlerinin ortalamasının alınması ve dönem sonu stok kalanının hesaplanan ortalama maliyet doğrultusunda belirlenmesi esasına dayanır. Basit Ortalama Maliyet; satın alınan malların miktarı dikkate alınmaksızın, yalnızca birim maliyetlerinin aritmetik ortalamasının tespiti yöntemidir. Hatalı ve gerçeği yansıtmayan sonuçlara sebebiyet verebilir. Ağırlıklı Ortalama Maliyet Yöntemi; değişik tarihlerde farklı fiyatlarla yapılan tüm mal alışlarının toplam bedelinin, toplam mal miktarına bölünerek bulunan ortalama birim maliyet dahilinde satılan mal maliyeti ve envanter değerinin tespitine imkan sağlayan yöntemdir. Hareketli Ortalama Maliyet Yöntemi; bu yöntemde ortalama maliyet her mal alışında tekrar hesaplanır. Her mal alışında alınan malın miktarı, mevcut malın miktarına; maliyeti de mevcut malın maliyetine eklenerek toplam maliyet, toplam miktara bölünmek suretiyle ortalama birim maliyet hesaplanır. 51

52 Standart Maliyet Yöntemi Bu yöntemde, üretime sarf edilen ürünler önceden belirlenen standart fiyatlara göre değerlenerek maliyet hesaplarına intikal ettirilmektedir. Dönem sonlarında ise standart fiyatla gerçek fiyat arasındaki farklar ilgili maliyet hesaplarına devredilmek suretiyle kapatılmaktadır. 52

53 Değerleme Yöntemleri ÖRNEK: Maliyetlerini aylık olarak hesaplayan B işletmesinin A ilk maddesine ilişkin Nisan ayı hareketleri aşağıdaki gibidir: Girişler Tarih Miktar (Adet) Birim Fiyat (TL) Tutar (TL) 1 Nisan 2009 Mevcudu 800 5, ,00 6 Nisan 2009 Alışı , ,00 18 Nisan 2009 Alışı 500 6, ,00 24 Nisan 2009 Alışı , ,00 30 Nisan 2009 Alışı 500 7, ,00 TOPLAM ,00 53

54 Değerleme Yöntemleri ÖRNEK (devamı): Çıkışlar Tarih Miktar (Adet) 4 Nisan Nisan Nisan Nisan Nisan TOPLAM İstenilenler: a) FIFO yöntemine göre üretimde kullanılan ve dönem sonu stoklarında mevcut A ilk maddesi maliyetini hesaplayınız b) Ortalama maliyet yöntemine göre üretimde kullanılan ve dönem sonu stoklarında mevcut A ilk maddesi maliyetini hesaplayınız 54

55 Değerleme Yöntemleri ÖRNEK (devamı): a) FIFO yöntemine göre; Üretimde kullanılan malzeme maliyeti: Tarih Miktar (Adet) Birim Maliyet (TL) Tutar (TL) 4 Nisan , ,00 12 Nisan , ,00 12 Nisan , ,00 20 Nisan , ,00 20 Nisan , ,00 22 Nisan , ,00 26 Nisan ,50 650,00 26 Nisan , ,00 TOPLAM ,00 Dönem sonu stok maliyeti Tarih Miktar (Adet) Birim Maliyet (TL) Tutar (TL) 24 Nisan , ,00 30 Nisan , ,00 TOPLAM ,00 55

56 Değerleme Yöntemleri ÖRNEK (devamı): b) Basit ortalama maliyet yöntemine göre; Ortalama Birim Maliyet = Birim Maliyetler Toplamı= 30,75 Parti Sayısı 5 = 6,15 TL/Adet Üretimde kullanılan malzeme maliyeti = Kullanılan Adet * Ortalama Birim Maliyet = 3.000,00 * 6,15 = ,00 TL Dönem sonu stok maliyeti = Dönem Sonu Stok Adedi * Ortalama Birim Maliyet = 1.000,00 * 6,15 = 6.150,00 TL 56

57 Değerleme Yöntemleri ÖRNEK (devamı): b) Ağırlıklı ortalama maliyet yöntemine göre; Ortalama Birim Maliyet = Toplam Malzeme Bedeli = ,00 = 6,0625 TL/Adet Toplam Adet Miktarı 4.000,00 Üretimde kullanılan malzeme maliyeti = Kullanılan Adet * Ortalama Birim Maliyet = 3.000,00 * 6,0625 = ,50 TL Dönem sonu stok maliyeti = Dönem Sonu Stok Adedi * Ortalama Birim Maliyet = 1.000,00 * 6,0625 = 6.062,50 TL 57

58 58 Değerleme Yöntemleri ÖRNEK (devamı): Hareketli ağırlıklı ortalama maliyet yöntemine göre; , , alım , , alım , , alım , , sevk , , sevk , , sevk , , sevk , , alım , , sevk , , alım Tutar Fiyat Birim Tutar Fiyat Birim Tutar Fiyat Birim KALAN ÇIKIŞLAR GİRİŞLER İşlem Tarih

59 Fiili ve Kaydi Envanter Kaydi envanter; tamamıyla defter kayıt ve belgeleri üzerinden işletmenin stok hareketlerinin ve dönem sonu stokların tespiti işlemidir. Fiili envanter; kaydi envantere göre tespit edilen miktar hareketlerinin bilfiil tespit edilmesi, dönem sonu stoklarının sayılması, tartılması, ölçülmesi v.b. yöntemlerle gerçek olup olmadığının tespit edilmesidir. Fiili envanter ile kaydi envanter arasında farkların olması doğaldır, önemli olan bu farkların gerçekçi nedenlerle açıklanabilmesidir. Kaydi envanter çalışmasında mevsimsel veya belli olayların varlığına bağlı olarak ortaya çıkan dalgalanmalar hariç olmak üzere belirli bir dönemdeki aşırı dalgalanma hata veya hilenin habercisi olabilir. 59

60 Sayım ve Envanter VUK 186 ıncı maddesi uyarınca mevcutlar ve alacaklar-borçların sayılmak, ölçülmek, tartılmak ve değerlemek suretiyle kesin bir şekilde ve müfredatlı olarak tespit edilmesi gerekmektedir. Dönem sonlarında bu işlemin yapılması zorunlu olup sonuçların deftere işlenmesi veya listelenmesi icap etmektedir. Büyük işletmeler envanterlerini listeler halinde tanzim edebilir, bu durumda envanter defterine liste muhteviyatının icmalen kaydedilmesi gerekmektedir. Liste düzenlenmesi halinde, listelerin; -sayfa üzerinden numaralanarak sıralanması, -envanter tanzim tarihine göre tarihlenmesi, -envanteri çıkaran memur ile teşebbüs sahibi veya vekili tarafından imzalanması, -aynen envanter defteri gibi saklanması gerekmektedir. 60

61 Sayım ve Envanterin Yapılması Mal hareketinin yoğun olduğu mağazalarda ve büyük sınai işletmelerde zordur. Bilgisayar teknolojisi ve barkod uygulaması destekli sürekli envanter kayıt yönteminin muhasebe sistemlerine entegre edilmesi ile işlemler kolaylaştırılabilir. Sayımların belli yöntemlere bağlı kalınmaksızın yapılması önemli sıkıntılar doğurabilir. Habersiz yapılmasına gerek yoktur ancak başlandığı zaman bitirilmesi gerekir zira sayım verimli olmaz ve gereksiz zaman kayıpları önlenir. Fiili stok sayımları denetçinin gözetiminde işletme personeli tarafından yapılır. 61

62 Sayımın Planlanması Sayımın yapılacağı tarih ve saat önceden belirlenmelidir. Tamamlanma süresi ve kapsam belirlenmelidir. Hangi yöntemle yapılacağına karar verilmelidir. Sayım sorumlusunun belirlenmesi gerekmektedir. Sayıma katılacak olanlara (denetçi ve personel) haber verilmelidir. Sayım sırasında izlenecek işlem adımları belirlenmeli ve uygun dokümantasyon hazırlanmalıdır. Tüm hususların yazılı olarak yapılması tavsiye edilmektedir. 62

63 Sayım ve Envanter Sonuçlarının Toplanması ve Değerlendirilmesi Mutabakat; Sayım sonuçlarının kendi içinde tutarlılığı sağlandıktan sonra kayıtlarla olan tutarlılığının değerlendirilmesi gerekmektedir. Öncelikle hesap grubu toplamı ile sonrasında ana hesaplar bazında mutabakat yapılmalıdır. Sayım Noksanı ve Fazlaları 63

64 Sayım Noksanı ve Fazlalarının Sebepleri Mallara ilişkin alış-satış belgelerinin hataen veya kasten yanlış kaydedilme(me)si Hırsızlık veya kaybolma gibi nedenlerle oluşan fiili eksilmeler Konsinye gönderilen/alınan malların bu durumları dikkate alınmayarak sayılması Malların bulunmaları gereken yerlerde bulunmaması Malların temsil giderleri kapsamında veya promosyon kapsamında verilmesi Mücbir sebepler veya olağan risklerin (bozulma, çürüme v.s.) gerçekleşmesi Ürünlerin üretim sürecinde zayi olması (fireler) Mükerrer sayım Niteliği itibarıyla stok olmayan varlıkların da sayıma konu edilmesi Sayım personelinin ihmal veya suistimali Önceki dönemden devir stok miktarlarının hatalı olması Çevre şartları, rutubet veya benzeri sebeplerle miktarsal azalma ya da eksilmeler Kayıt dışı emtia hareketleri Alış ve satış iadelerinin dikkate alınmaması ve/veya kayıtlara yansıtılmamış olması 64

65 ENDÜSTRİ İŞLETMELERİNDE MİKTAR-TUTAR DENGESİ

66 Miktar Dengesinin Önemi Miktara hakim olunmaksızın fiyatlandırma söz konusu olamaz. Maliyetlerin sağlıklı olarak saptanması, maliyet analizi ve kontrolü ile fiyat rekabeti gibi konularda başarı sağlanabilmesi, olanaklar dahilinde en iyi şekilde miktar ve tutar hareketlerinin izlenmesine bağlıdır. 66

67 Miktar Dengesine İlişkin VUK Hükümleri Md. 197 İmalat Defteri Birinci sınıf tüccarlardan devamlı olarak imalat ile uğraşanlar imalat defteri tutarlar. İmalat defterine, aşağıda yazılı emtianın giriş-çıkış hareketleri, emtianın cinsi ve miktarı itibariyle ve tarih sırasıyla yazılır. -Satın alınan ve müşteri tarafından imalat yapılmak üzere tevdi olunan her nevi iptidai ve ham maddeler, başlıca yardımcı malzeme (doğrudan doğruya imal ile ilgili yakıtlar gibi), -Yukarıda yazılı maddelerden imalata sarf olunan veya aynen satılanlar, -İmal edilen mamul maddeler, -Teslim edilen mamul maddeler İmalat artıkları ve tali maddeler de imalat defterine geçirilir. 67

68 Miktar Dengesine İlişkin VUK Hükümleri Md. 198 Kombine İmalat Hammaddeden tam mamul vücuda getirilinceye kadar geçen müstakil imal safhalarında ayrı ayrı emtia mahiyetini arz eden maddeler elde edildiği (iplik-dokuma, yağ-sabun, kereste mobilya, un-makarna münasebetlerinde olduğu gibi) ve bu imal işleri birbirine bağlanarak aynı teşebbüs dahilinde yapıldığı takdirde, kombine imalat yapılmış olur. Md. 199 Kombine İmalatta İmalat Defteri Kombine imalat yapanlar her müstakil imal işini imalat defterinin ayrı ayrı kısımlarında gösterirler. Bu takdirde bir safhanın mamulü, müteakip safhaya teslim gösterilmek suretiyle bu safhanın iptidai maddesini teşkil eder. 68

69 Miktar Dengesine İlişkin VUK Hükümleri Md. 203 Sınai Müesseselerde Kayıt Serbestliği Sınai müesseseler, bu bölümde yazılı defterleri işlerinin icaplarına ve hususiyetlerine göre diledikleri şekilde tutabilirler; iptidai ve mamul maddeler için ayrı defter kullanabilirler, bunları cins ve nev i itibariyle ayrı sayfalarda gösterebilirler. İmalat defterine kaydolunan malumatı ihtiva edecek şekilde muhasebe tutanlar, Maliye Bakanlığı ndan müsaade almak şartıyla ayrıca imalat defteri tutmazlar. 69

70 VUK Maddeleri İle Sağlanmak İstenen VUK un ilgili maddeleri incelendiğinde düzenlemelerin miktar esasına dayandığı ve endüstri işletmelerinde miktar dengesini sağlamaya yöneldiği görülür. Bu maddelerde yer alan düzenlemelere göre endüstri işletmeleri; -Tüm hammaddelerin, -İmalata verdikleri hammaddelerin, -İmalattan geriye aldıkları hammaddelerin, -İmalattan aktarılan mamullerin, -Sattıkları mamullerin, ambar girişlerini/çıkışlarını türlerine göre ayrı ayrı miktar üzerinden günü gününe kaydetmek zorundadırlar. 70

71 Hammadde/Mamul Miktar Dengesi Hammadde Miktar Dengesi Formülü (+) Dönem Başı Hammadde Stoku (+) Dönem İçinde Alınan Hammadde Miktarı (+) Üretimden İade Edilen Hammadde Miktarı (-) Dönem Sonu Hammadde Stok Miktarı (=) Dönem İçinde Üretimde Kullanılan Hammadde Miktarı Mamul Miktar Dengesi Formülü (+) Dönem İçinde Net Mamul Satış Miktarı (+) Dönem Sonu Mamul Stok Miktarı (-) Dönem Başı Mamul Stoku Miktarı (=) Dönem İçinde Üretilen Mamul Miktarı 71

72 Miktar Tabloları Her bir mamul için ayrı ayrı düzenlenen satışların maliyeti tablolarına karşılaştırmalı miktar dengeleri tablosu eklenmek suretiyle, prodüktivite* kontrolü sağlanabilir. Envanter ve imalat defteri kayıtlarına göre düzenlenen karşılaştırmalı miktar dengesi tabloları,işletmedeki iç kontrol düzenine göre günlük, haftalık, aylık ya da yıllık olarak düzenlenerek, gerekli önlemlerin alınmasına olanak sağlar. * prodüktivite: verilen emeğe ve yapılan masrafa oranla üretilen miktar, ürün verme gücü, üretkenlik 72

73 Miktar Dengesi Kontrolü Sorunları Mükellefler, miktar dengesi kontrolünü yapan inceleme elemanlarının raporlarına, a. Fire oranlarının düşüklüğünü, b. Miktar standartlarının düşüklüğünü, c. Fire oranlarının ve miktar standartlarının saptama şekillerini, d. Yükleme, taşıma, boşaltma, depolama aşamalarındaki fire oranlarının dikkate alınmadığını, e. Fire oranları ve miktar standartları saptanırken, DİMM ile işletmedeki makinelerin, kalitenin, uygulanan teknolojinin ve iş gücü niteliği gibi konularının dikkate alınmadığını, ileri sürerek itiraz etmektedirler. Bu iddiaları ise bilirkişi ile mesleki kuruluşların raporlarına dayandırmaktadırlar. 73

74 Miktar Dengesi Kontrolünde Saptanan Fire Oranları ve Miktar Standartlarının Geçerliliği Vergi idaresi; teknik, bilimsel araştırma kurumlarınca saptanan fire oranları ve miktar standartlarının geçerli olmasını istemektedirler. Danıştay ise, işyeri veya işyerinin bulunduğu piyasa koşullarını en iyi bilmesi beklenen kuruluşun yani mahalli ticaret odalarının, saptadığı fire oranlarını ve miktar standartlarını geçerli kabul etmektedir. 74

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Satın alınan emtianın maliyetini oluşturan hususlar Vergi Usul Kanunu nun ilgili maddeleri ve tebliğleriyle açıklamaya çalışacağız.

VERGİ USUL KANUNU AÇISINDAN KREDİ FAİZİ VE KUR FARKLARININ EMTİA VE GAYRIMENKULLERİN MALİYETİNİN BELİRLENMESİ ESNASINDA DEĞERLENDİRİLMESİ H. Enes KOÇ SMMM - Denetçi Doktora Öğrencisi 1.GİRİŞ Makalemizin

VERGİ USUL KANUNU AÇISINDAN KREDİ FAİZİ VE KUR FARKLARININ EMTİA VE GAYRIMENKULLERİN MALİYETİNİN BELİRLENMESİ ESNASINDA DEĞERLENDİRİLMESİ H. Enes KOÇ SMMM - Denetçi Doktora Öğrencisi 1.GİRİŞ Makalemizin

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

VARLIK HESAPLARI: DÖNEN VARLIKLAR

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

MALİYET MUHASEBESİ. 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2)

") MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

MALİYET MUHASEBESİ 1- Maliyet muhasebesi ile ilgili olarak aşağıdaki ifadelerden hangisi yanlıştır?(2004/2) A) Olanaklar ölçüsünde maliyetlerin düşürülmesini sağlayacak yöntemler geliştirir. B) Üretim

İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ. KISALTMALAR... HATA! YER İŞARETİ TANIMLANMAMIŞ. İÇİNDEKİLER... II

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

DEĞERLEME ĠġLEMLERĠNE ĠLĠġKĠN ÖZET TABLO

DEĞERLEME ĠġLEMLERĠNE ĠLĠġKĠN ÖZET TABLO İşletmelere dahil iktisadi kıymetlerin kayda alınması ve değerlenmesine ilişkin bilgiler aşağıda tablo halinde özet olarak yer almaktadır. Söz konusu tablo VUK

DEĞERLEME ĠġLEMLERĠNE ĠLĠġKĠN ÖZET TABLO İşletmelere dahil iktisadi kıymetlerin kayda alınması ve değerlenmesine ilişkin bilgiler aşağıda tablo halinde özet olarak yer almaktadır. Söz konusu tablo VUK

Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdürü Yardımcısı. Lebib Yalkın Mevzuat Dergisi Aralık 2014 sayısında yayınlanmıştır.

680-Çalışmayan Kısım Gider Ve Zararları Hesabına Kaydedilmesi Gereken Genel Üretim Gideri Mahiyetindeki Amortismanların Maliyet Muhasebesi Açısından Önemi Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü,

680-Çalışmayan Kısım Gider Ve Zararları Hesabına Kaydedilmesi Gereken Genel Üretim Gideri Mahiyetindeki Amortismanların Maliyet Muhasebesi Açısından Önemi Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü,

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE İMALAT MUHASEBESİ VE KOBİLERDE UYGULAMADA GÖZLENEN SORUNLAR

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE İMALAT MUHASEBESİ VE KOBİLERDE UYGULAMADA GÖZLENEN SORUNLAR 1. GİRİŞ 213 Sayılı V.U.K nun 3.maddesinde; İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine

TEK DÜZEN HESAP PLANI ÇERÇEVESİNDE İMALAT MUHASEBESİ VE KOBİLERDE UYGULAMADA GÖZLENEN SORUNLAR 1. GİRİŞ 213 Sayılı V.U.K nun 3.maddesinde; İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satış-indirimleri satışların maliyeti, faaliyet giderleri, diğer

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

SMMM Staja Giriş Sınavı Finansal Muhasebe Bölüm 08 STOKLAR

STOKLAR 150. İlk madde ve malzeme 151. Yarı mamuller Üretim 152. Mamuller 153. Ticari Mallar 157. Diğer Stoklar 158. Stok Değer Düşüklüğü Karşılığı (-) 159. Verilen Sipariş Avansları Dönem sonu envanter

STOKLAR 150. İlk madde ve malzeme 151. Yarı mamuller Üretim 152. Mamuller 153. Ticari Mallar 157. Diğer Stoklar 158. Stok Değer Düşüklüğü Karşılığı (-) 159. Verilen Sipariş Avansları Dönem sonu envanter

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ Selçuk Turgay AZAK 50 * Mustafa BİZİMYER 51 ** ÖZ Üretim işletmelerinde üretim faaliyetlerinde kullanılan amortismana tabi iktisadi

ÇALIŞILMAYAN KISIM AMORTİSMAN VE GİDERLERİNİN ÖNEMİ VE MALİ TABLOLARA ETKİSİ Selçuk Turgay AZAK 50 * Mustafa BİZİMYER 51 ** ÖZ Üretim işletmelerinde üretim faaliyetlerinde kullanılan amortismana tabi iktisadi

GENEL MUHASEBE SKY 102 MUHASEBE-II

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ GİRİŞ Son yıllarda banka kredisi ile binek otomobil alımındaki artış sözkonusu satın alımlara ait kredi faizi, ÖTV, KDV ve masrafların ne şekilde kayıtlandırılacağı

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ GİRİŞ Son yıllarda banka kredisi ile binek otomobil alımındaki artış sözkonusu satın alımlara ait kredi faizi, ÖTV, KDV ve masrafların ne şekilde kayıtlandırılacağı

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

- Bu uygulamada yardımcı defterlerde izlenecek Gider Çeşitleri 0-9 sayılı hesaplarda, Gider Yerleri ise sayılı hesaplarda gösterildiği gibidir.

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

ISL107 GENEL MUHASEBE I

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI Muhasebe, bir işletmenin ekonomik faaliyetlerine ilişkin finansal bilgileri ölçmek ve çeşitli kullanıcılara bu finansal bilgileri raporlamak amacıyla kullanılan bir

MALİYET MUHASEBESİ KAVRAMI VE AMAÇLARI Muhasebe, bir işletmenin ekonomik faaliyetlerine ilişkin finansal bilgileri ölçmek ve çeşitli kullanıcılara bu finansal bilgileri raporlamak amacıyla kullanılan bir

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

KAPSAMINA GÖRE MALİYET SİSTEMLERİ

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

www.saitkaygusuz.com skaygusuz@uludag.edu.tr STOKLAR TMS-2

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

MALİYET MUHASEBESİ SİSTEMLERİ. Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG x Kapasite kullanım oranı)

") 1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

1 MALİYET MUHASEBESİ TÜM FORMÜLLER MALİYET MUHASEBESİ SİSTEMLERİ Tam Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG+SABİT GÜG) Değişken Maliyet Sistemi: (DİMMG+DİG+DEĞİŞKEN GÜG) Normal Maliyet Sistemi: DİMM+DİS+DGÜG+(SGÜG

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

5.DERS TİCARİ MALLARA İLİŞKİN DÖNEMSONU İŞLEMLERİ

5.DERS TİCARİ MALLARA İLİŞKİN DÖNEMSONU İŞLEMLERİ 15- TİCARİ MALLAR HESAP GRUBU Bu hesap grubunda işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul,

5.DERS TİCARİ MALLARA İLİŞKİN DÖNEMSONU İŞLEMLERİ 15- TİCARİ MALLAR HESAP GRUBU Bu hesap grubunda işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul,

GİDERLERİN SAPTANMASI VE İZLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

SKY102 MUHASEBE-II DERS NOTU GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR 7. Hafta Ders İçeriği Mali Duran Varlıklar Hesap Grubu (24) Maddi Duran Varlıklar (MDV) Hesap Grubu (25) MDV Hesaplarının İşleyişi MDV lerde Amortisman

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

DEĞİŞİME AÇIK OLUN 1 stajbaslatmasinavi@gmail.com

1. Tahakkuk esası aşağıdaki muhasebe temel kavramlarından hangisine dayanır? A) Özün önceliği C) Dönemsellik D) Maliyet esası E) Parayla ölçülme 6. Bankadan elde edilen gelirin ilgili döneme alınması muhasebenin

1. Tahakkuk esası aşağıdaki muhasebe temel kavramlarından hangisine dayanır? A) Özün önceliği C) Dönemsellik D) Maliyet esası E) Parayla ölçülme 6. Bankadan elde edilen gelirin ilgili döneme alınması muhasebenin

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

YILLARA YAYGIN İNŞAAT VE ONARMA İŞLERİNE İLİŞKİN MUHASEBE İŞLEMLERİ İsmail PAMUK-Yeminli Mali Müşavir 1-Giriş Vergi hukukumuzda inşaat işleri; yıllara yaygın inşaatlar ve özel inşaatlar olarak ikili sınıflandırmaya

KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ

Sayfa 1 / 5 KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ Yazar: SalimKARADENİZ (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- GİRİŞ Bilindiği üzere, 24.04.2003 tarihli Resmi Gazete de yayımlanan 4842

Sayfa 1 / 5 KİRACI AÇISINDAN FİNANSAL KİRALAMA İŞLEMLERİ Yazar: SalimKARADENİZ (*) Yaklaşım Dergisi / Ocak 2007 / Sayı: 169 I- GİRİŞ Bilindiği üzere, 24.04.2003 tarihli Resmi Gazete de yayımlanan 4842

Muhasebe ve Finansal Raporlama Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

SINAİ MÜESSESELERDE KAYIT SERBESTLİĞİ

SINAİ MÜESSESELERDE KAYIT SERBESTLİĞİ I-MADDE METNİ: Madde 203 Sınai müesseseler, bu bölümde yazılı defterleri işlerinin icaplarına ve hususiyetlerine göre diledikleri şekilde tutabilirler; iptidai ve

SINAİ MÜESSESELERDE KAYIT SERBESTLİĞİ I-MADDE METNİ: Madde 203 Sınai müesseseler, bu bölümde yazılı defterleri işlerinin icaplarına ve hususiyetlerine göre diledikleri şekilde tutabilirler; iptidai ve

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ.

Sirküler Tarihi : 11.02.2009 Sirküler No : 750 DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ. Dövizli işlemler önceki yılda yapıldığı halde işlem tutarından

Sirküler Tarihi : 11.02.2009 Sirküler No : 750 DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ. Dövizli işlemler önceki yılda yapıldığı halde işlem tutarından

12 MART 2011 TARİHİNDE YAPILAN 2011/1.DÖNEM C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI

12 MART 2011 TARİHİNDE YAPILAN 2011/1DÖNEM T Ü R K İ Y E C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik

12 MART 2011 TARİHİNDE YAPILAN 2011/1DÖNEM T Ü R K İ Y E C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

") B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

ESKİŞEHİR TİCARET ODASI

ESKİŞEHİR TİCARET ODASI İŞLETMELERDE FİİLİ ENVANTER DENETİMİ VE SONUÇLARI I- GENEL OLARAK İŞLETMELERDE FİİLİ VE KAYDİ ENVANTER İŞLEMLERİ : 213 sayılı Vergi Usul Kanunun Envanter Çıkartmak başlıklı 186.

ESKİŞEHİR TİCARET ODASI İŞLETMELERDE FİİLİ ENVANTER DENETİMİ VE SONUÇLARI I- GENEL OLARAK İŞLETMELERDE FİİLİ VE KAYDİ ENVANTER İŞLEMLERİ : 213 sayılı Vergi Usul Kanunun Envanter Çıkartmak başlıklı 186.

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ Muhasebe Döngüsünü Hatırlayalım... 2 Maliyet Muhasebesi ve Üretim İşletmeleri... 5 Üretim İşletmelerinin İki Ana Grubu... 6 Mamül ve Hizmet Üretiminin

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı STOKLAR Bu grup, işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği;

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı STOKLAR Bu grup, işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği;

ISL 108 GENEL MUHASEBE

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

15 STOKLAR. Satın alınan veya işletmede üretilen stoklar, edinme aşamasında maliyet değeri ile değerlenir. Maliyet değeri;

15 STOKLAR Stoklar işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi varlıklardan oluşur. Bu grup

15 STOKLAR Stoklar işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi varlıklardan oluşur. Bu grup

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

ISL203 ENVANTER VE BİLANÇO

4. HAFTA ISL203 ENVANTER VE BİLANÇO Aktif Hesapların Envanteri (Menkul Kıymetler) Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 11 Menkul Kıymetler Grubu Menkul kıymetler, işletmenin geçici

4. HAFTA ISL203 ENVANTER VE BİLANÇO Aktif Hesapların Envanteri (Menkul Kıymetler) Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 11 Menkul Kıymetler Grubu Menkul kıymetler, işletmenin geçici

SİRKÜLER 2018/70. Taşınmazların Yeniden Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır.

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER 2018/70 10/07/2018 Taşınmazların Değerlemeye Tabi Tutulabilmesine İlişkin VUK. Tebliği Yayımlanmıştır. 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 500 Sıra No.lu Vergi Usul Kanunu

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 2. Dönem Onay Zamanı : 14.08.2017-18:41:38

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 2. Dönem Onay Zamanı : 14.08.2017-18:41:38

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

İşletme Kayıtlarının Düzeltilmesi (Madde: 6)

") 09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

İSTANBUL DENETİM ve YEMİNLİ MALİ MÜŞAVİRLİK A. Ş.

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

1 Tarih : 31.12.2013 Sayı : İST.YMM.2013/2617 Sirküler No : İST.YMM.2013/86 431 NOLU VUK GENEL TEBLİĞİ 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayınlanan Vergi Usul Kanunu 431 Seri Nolu Genel

S İ R K Ü L E R : 2 0 1 4 / 3

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

01.01.2014 S İ R K Ü L E R : 2 0 1 4 / 3 Bazı Mükelleflere Elektronik Ortamda Kayıt Saklama Zorunluluğu Getirildi 29.12.2013 tarihli Resmi Gazete de 431 no.lu VUK Genel Tebliğ yayınlanmıştır link http://goo.gl/3xs2po

Geçmiþ yýllarda çýkan sorular ve açýklamalý cevap Gönderen : guliz - 12/06/2009 18:29

Geçmiþ yýllarda çýkan sorular ve açýklamalý cevap Gönderen : guliz - 12/06/2009 18:29 ÖRNEK SORULAR Topluca geçmiþ yýllarda çýkan sorular 100. Ticaret iþletmelerinde envanter çýkarýlýrken üzerinde en çok

Geçmiþ yýllarda çýkan sorular ve açýklamalý cevap Gönderen : guliz - 12/06/2009 18:29 ÖRNEK SORULAR Topluca geçmiþ yýllarda çýkan sorular 100. Ticaret iþletmelerinde envanter çýkarýlýrken üzerinde en çok

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2015 3. Dönem Onay Zamanı : 31.10.2015-14:23:42

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2015 3. Dönem Onay Zamanı : 31.10.2015-14:23:42

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

DIŞ TİCARET İŞLEMLERİ VE MUHASEBESİ EGEMEN ÇITAK

DIŞ TİCARET İŞLEMLERİ VE MUHASEBESİ EGEMEN ÇITAK Dış Ticaret İşlemleri ve Muhasebesi İthalat İşlemleri ve Muhasebe Uygulamaları 1. İthalatın tanımı ve ithalatçı olma şartları, 2. Hariçte işleme rejimi,

DIŞ TİCARET İŞLEMLERİ VE MUHASEBESİ EGEMEN ÇITAK Dış Ticaret İşlemleri ve Muhasebesi İthalat İşlemleri ve Muhasebe Uygulamaları 1. İthalatın tanımı ve ithalatçı olma şartları, 2. Hariçte işleme rejimi,

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-12:42:07

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2017 1. Dönem Onay Zamanı : 15.05.2017-12:42:07

ISL 108 GENEL MUHASEBE

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

10. HAFTA ISL 108 GENEL MUHASEBE 7. Maliyet Hesapları Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Tekdüzen hesap planının 7 nci hesap sınıfını Maliyet Hesap sınıfı oluşturmaktadır. Muhasebe

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

Sirküler Tarihi : 03.01.2014 Sirküler No : 2014/002 KAYITLARIN ELEKTRONİK ORTAMDA OLUŞTURULMASI, MUHAFAZASI VE İBRAZ EDİLMESİNE (KAYIT SAKLAMA GEREKSİNİMLERİNE) DAİR USUL VE ESASLAR (431 Sıra No.lu Vergi

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN Vergi Dairesi Müdürlüğü DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 4. Dönem Onay Zamanı : 18.02.2019-14:53:35

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN Vergi Dairesi Müdürlüğü DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 4. Dönem Onay Zamanı : 18.02.2019-14:53:35

TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI. Yrd. Doç. Dr. Serap DURUKAN KÖSE

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

VERGİ SİRKÜLERİ NO: 2013/62 TARİH: 31.12.2013 KONU Bir Takım Muhasebe Kayıtlarının Belirli Mükellefler Tarafından Elektronik Ortamda Oluşturulması, Muhafazası Ve İbraz Edilmesi Zorunluluğuna İlişkin Vergi

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-14:39:03

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 3. Dönem Onay Zamanı : 14.11.2016-14:39:03

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu. Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

2011 YS 3204-1. insanların ihtiyaçlarını karşılamak amacı ile para, araç, gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve bir takım faaliyetlerde

2011 YS 3204-1. insanların ihtiyaçlarını karşılamak amacı ile para, araç, gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve bir takım faaliyetlerde

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı Problem 1. Soru)?

?") 1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 1. Dönem Onay Zamanı : 17.05.2018-12:06:23

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2018 1. Dönem Onay Zamanı : 17.05.2018-12:06:23

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

GEÇİCİ VERGİ BEYANNAMESİ

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 2. Dönem Onay Zamanı : 15.08.2016-13:08:33

GEÇİCİ VERGİ BEYANNAMESİ ( Kurumlar Vergisi Mükellefleri İçin ) 1032 MİMARSİNAN VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Geçici Vergi Dönemi (Normal Dönem) Yılı Dönem 2016 2. Dönem Onay Zamanı : 15.08.2016-13:08:33

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

1. Bir işletme kendi adına inşaat yapması. 7. TMS 16 Maddi duran varlıklar standardına

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 5 Eylül 2016 Pazartesi Sınav Süresi: 2,5 Saat

S-1. Aşağıdaki kavramları tanımlayınız. (30p) a- Harcama b- Maliyet c- Gider d- Zarar 2016/2. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 5 Eylül 2016 Pazartesi 18.00 Sınav Süresi: 2,5 Saat

S-1. Aşağıdaki kavramları tanımlayınız. (30p) a- Harcama b- Maliyet c- Gider d- Zarar 2016/2. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 5 Eylül 2016 Pazartesi 18.00 Sınav Süresi: 2,5 Saat

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF