TİDE MESLEKİ GELİŞİM AKADEMİSİ ULUSLARARASI İÇ DENETİM STANDARTLARI VE MESLEKİ UYGULAMA ÇERÇEVESİ

|

|

|

- Belgin Kutay

- 6 yıl önce

- İzleme sayısı:

Transkript

1 TİDE MESLEKİ GELİŞİM AKADEMİSİ ULUSLARARASI İÇ DENETİM STANDARTLARI VE MESLEKİ UYGULAMA ÇERÇEVESİ 1

2 İÇERİK n ULUSLARARASI İÇ DENETİM STANDARTLARI n 2013 STANDARTLARDA YAPILAN DEĞİŞİKLİKLER n 2015 PLANLANAN DEĞİŞİKLİKLER 2

3 Uluslararası İç Denetim Standartları ve Mesleki Uygulama Çerçevesi Amaç: İşletme faaliyetlerinin daha karmaşık hâle gelmesi ve g e n i ş d e ğ e r l e n d i r m e l e r gerektirmesinin bir sonucu olarak; İ ç d e n e t i m k ı l a v u z l u k hizmetlerinin iç denetçilerin zamanında ve kolay bir şekilde erişebilecekleri şekilde düzenlenmesi. 3

4 Uluslararası İç Denetim Standartları ve Mesleki Uygulama Çerçevesi U luslararası M esleki U ygulama Ç erçevesi Çerçeve nedir? Çerçeve, kavramları ve diğer unsurları sınıflandırmamızı sağlayan temel bir iskelet yapı olarak düşünülebilir. UMUÇ, iç denetim mesleği için teknik başvuru kılavuzu olarak ana yapıyı oluşturur. 4

5 Uluslararası İç Denetim Standartları ve Mesleki Uygulama Çerçevesi Uluslararası Meslekî Uygulama Çerçevesi n Uluslararası İç Denetçiler Enstitüsü (IIA )tarafından n Yapılan gözden geçirme çalışmaları sonucunda, n Standartlar 25 yıl önceki ilk yayımından sonra 2003 yılında ciddi değişikliğe uğramıştır. n 1Ocak 2004 tarihinden itibaren bütün IIA üyeleri ve Sertifikalı İç Denetçiler (CIA) için zorunlu kılavuz hâline gelen yeni Standartlar, Etik Kurallar ile birlikte Meslekî Uygulama Çerçevesi nin temelini oluşturmuştur. n 2009 yılından sonra ise Uluslararası Mesleki Uygulama Çerçevesi olarak yer almıştır. n Yürürlükte olan 2013 yılında yapılan değişikliklere yönelik standartlardır. n 2015 yılında yeni değişikliklerin onaylanması beklenmektedir. 5

n Standartlar Uyulması Kuvvetle Önerilen Rehber: n Özel durum (görüş)")

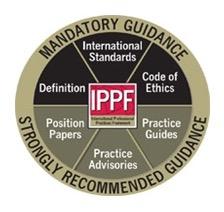

6 Uluslararası Mesleki Uygulamalar Çerçevesi (UMUÇ) UMUÇ Uluslararası İç denetçiler Enstitüsü tarafından yürürlüğe konulmuş olan geçerli rehberin düzen içinde sunulduğu kavramsal bir çerçevedir. UMUÇ Rehberi şunları kapsar: Uyulması Zorunlu Rehber: n İç denetimin Tanımı n Etik Kurallar (Mesleki ahlak kuralları) n Standartlar Uyulması Kuvvetle Önerilen Rehber: n Özel durum (görüş) açıklamaları n Uygulama önerileri n Uygulama Rehberleri 6

7 UMUÇ Zorunlu Rehber Tanım Etik Kurallar (Meslek ahlak kuralları) Standartlar ve Yorumlar Güçlü Öneriler IIA Görüş Bildirileri (Position Papers) İç denetimin temel amacını, yapısını ve kapsamını belirler İç denetim faaliyetinin yürütülmesinde kişi ve kurumların davranışlarını düzenleyen ilkeleri ve onlardan beklenen davranışları açıklar. Belirli eylemlerden ziyade asgari yürütme koşullarını ve davranışsal beklentileri ifade eder. İlke odaklı olup iç denetimin yürütülmesi ve değerinin artırılmasında genel bir çerçeve sağlar. Standartlar şunlardan oluşan zorunlu koşullardır: İç denetimin mesleki uygulaması için ve iç denetimin başarısının etkili bir şekilde değerlendirilmesi için temel gereklere ilişkin hükümler Bu hükümlerde yer alan kavram ve terimleri açıklayan yorumlar. Standartları doğru anlamak ve uygulamak için hem standarlar hem de yorumları birlikte dikkate almak gereklidir. Standartlar bu standartların ayrı bir bölümünde verilen Terimler sözlüğünde özel anlamları yer alan terimleri kullanır. İç denetimle ilgili olmayanlar da dahil geniş bir yelpazede yer alan ilgililere kurumsal yönetim, risk ve kontrole ilişkin önemli yayınların anlaşılması ve iç denetimin bunlarla ilgili rol ve sorumluluklarının tanımlanması konusunda yardımcı olan açıklamalardır. Uygulama Önerileri Uygulama İç denetçilerin iç denetimin tanımını, etik kuralları ve standartları uygulamalarında ve iyi uygulamaların değerinin artırılmasında yardımcı olur. Uygulama önerileri iç denetimin yaklaşımı metodolojileri ve düşüncesine işaret eder ancak ayrıntılı süreç ve yöntemleri kapsamaz. Uluslar arası, ülke veya belirli sektörlere ilişkin belirli denetim görevi tipleri ve yasal veya düzenleyici çıktılara ilişkin uygulamaları kapsar. 7 İç denetim faaliyetinin yürütülmesinde ayrıntılı bir rehber sağlar. Bunlar çıktı örnekleriyle birlikte teknik, araç ve programlar gibi adım adım yaklaşımları içeren ayrıntılı süreçleri ve

8 2013 STANDARTLARDA YAPILAN DEĞİŞİKLİKLER n Standartlar neden önemlidir? n Standartların oluşturulma süreci n 2012 yılında yapılan önemli değişiklikler n En iyi uygulamalar n Q&A 8

9 The Standards Mandatory Element Under International Professional Practices Framework IPPF = Mandatory Non mandatory Strongly recommended 9 9

Quality Assurance and Improvement Program.")

Nature of Work....(2100) Engagement Planning.")

10 Overview of the IIA Standards Attribute Standards: Purpose, Authority and Responsibility..(1000) Independence and Objectivity (1100) Proficiency and Due Professional Care (1200) Quality Assurance and Improvement Program..(1300) Performance Standards: Managing the Internal Auditing Activity...(2000) Nature of Work....(2100) Engagement Planning... (2200) Performing the Engagement.(2300) Communicating Results...(2400) Monitoring Progress...(2500) Communicating the Acceptance of Risks...(2600)

11 STANDARTLAR NEDEN ÖNEMLİDİR? n İç Denetim uygulamalarını temsil eden temel ilkelerdir. n İç denetim bölümlerinin kuruma performans ve katma değer sağlayabilmeleri için gerekli çerçeveyi oluştururlar. n Kuruluş süreç ve faaliyetlerini geliştirirler. n İç denetim faaliyetinin performansının ölçümüne katma değer sağlarlar. 11

12 NEDEN DEĞİŞİKLİK YAPILMALI? n Standartlar iç denetim mesleği için güncel, ilgili ve uygun kalmalıdır. n IPPF süreci standartları en az bir kez her 3 yılda bir gözden geçirmeyi gerektirir. n Devam eden değişiklikler IPPF sürekli gelişiminin önemli bir bileşenidir. 12

Initiation feedback from various sources for potential topics that impacts the profession and the Standards.")

13 SS Standards Setting International Internal Audit Standards Board TAtandards Setting InSSSSternational Internal Audit Standards IIASB discussed the emerging issues and Board (IIASB) Initiation feedback from various sources for potential topics that impacts the profession and the Standards. Development IIASB researched and discussed the topics, developed the potential changes to the Standards. Global Ethics Committee reviewed the proposed changes to the Standards to ensure its consistency with Code of Ethics. Public Exposure 90 days exposure period to get input from the public (Feb 20 May 20) 13 13

14 2012 DEĞİŞİKLİKLERİN ÖZETİ n Standartlara uyum ile ilgili sorumlulukların netleştirilmesi n Kalite Güvence ve Geliştirme sürecine daha fazla odaklanma n Kabul edilemez riskin iletişimi için İç Denetim Yöneticisi nin sorumluluklarının netleştirilmesi n Stratejik hedeflere ilişkin kurum risklerinin denetim kapsamına alınması n Terimler Sözlüğünde değişiklikler n Denetim planı ayarlamalarının zamanında yapılması 14

15 Responsibilities for Conformance Adding the following wording to the Introduction of the Standards: The Standards apply to individual internal auditors and internal audit activities. All internal auditors are accountable for conforming with the Standards related to individual objectivity, proficiency, and due professional care. In addition, internal auditors are accountable for conforming with the Standards, which are relevant to the performance of their job responsibilities. Chief audit executives are accountable for overall conformance with the Standards. Exposure Results: Yes: 87%, No: 4.1%, No Opinion: 5.8% Standards Board Decision: Adopt the exposed change 15 15

16 1110-KURUM İÇİ BAĞIMSIZLIK n İç Denetim Yöneticisi, kurum içinde, iç denetim faaliyetinin sorumluluklarını yerine getirmesine imkân sağlayan bir yönetim kademesine bağlı olmak zorundadır. İç Denetim Yöneticisi, en az yılda bir, yönetim kuruluna iç denetim faaliyetinin kurum içi bağımsızlığını teyit etmek zorundadır. 16

17 1110-KURUM İÇİ BAĞIMSIZLIK n Kurum içi bağımsızlık iç denetim yöneticisinin işlevsel olarak yönetim kuruluna raporlama yapmasıyla etkili şekilde sağlanır. İşlevsel raporlama örnekleri, yönetim kurulunun; n İç denetim yönetmeliğini onaylaması, n Risk amaçlı iç denetim planını onaylaması, q İç denetim bütçe ve kaynak planlarını onaylaması, q İç denetim yöneticisinden iç denetim faaliyetinin plana ve diğer konulara göre başarısı (performansı) hakkında bilgi alması, 17

18 1110-KURUM İÇİ BAĞIMSIZLIK n İç denetim yöneticisini atama ve azletme kararlarını onaylaması, n İç denetim yöneticisinin ücretini onaylaması, n Yönetimle ve iç denetim yöneticisiyle, kapsam uygunsuzlukları ya da kaynak kısıtları olup olmadığı hakkında görüşmeler yapmasıdır. 18

19 1312-DIŞ DEĞERLENDİRMELER n Dış değerlendirmeler, kurum dışından vasıflı ve bağımsız bir değerlendirme uzmanı veya ekibi tarafından en azından beş yılda bir yapılmak zorundadır. n n İç denetim yöneticisi aşağıdaki hususları Yönetim Kurulu ile tartışmak ve değerlendirmek zorundadır: Dış değerlendirmenin şekli ve sıklığı, ve Menfaat çatışması ihtimali de dikkate alınarak dış değerlendirme uzmanı veya ekibinin sahip olması gereken vasıflar ve bunların bağımsızlığı meseleleri 19

20 1312-DIŞ DEĞERLENDİRMELER n Yorum: n Dış değerlendirmeler, tam bir dış değerlendirme veya öz değerlendirmenin bağımsız bir ekip tarafından doğrulanması şeklinde olabilir 20

21 2010-PLANLAMA n İç Denetim Yöneticisi, kurumun hedeflerine uygun olarak, iç denetim faaliyetinin önceliklerini belirleyen bir risk esaslı plan yapmak zorundadır 21

22 2010-PLANLAMA n İç Denetim Yöneticisi risk esaslı plan yapmakla sorumludur. İç Denetim Yöneticisi, kurumun farklı faaliyetleri veya bölümleri için yönetim tarafından belirlenen risk iştahı seviyelerinin kullanılması da dahil kurumun risk yönetim çerçevesini dikkate alır. Eğer bir çerçeve mevcut değilse, İç Denetim Yöneticisi, üst yönetim ve yönetim kurulunun sağlayacağı girdileri de dikkate alarak kendi risk değerlendirmesini kullanır. İç denetim yöneticisi, kurumun faaliyetlerinde, risklerinde, operasyonlarında, programlarında, sistemlerinde ve kontrollerinde meydana gelen değişikliklere karşılık olarak gerektiğinde planı gözden geçirmek ve değişikliklere uyarlamak zorundadır. 22

23 STANDART 2010-EN İYİ UYGULAMALAR n İç Denetim risk değerlendirme sürecinde paydaşların katkısının alınması n Önemli risklerin ortaya çıkarılmasına odaklanılması n Anahtar risklerin adres edilmesi için önemli paydaşların eğitilmesi n Değişen iş ve risk süreçlerinde güncel kalmak için yönetimle olan ilişkilerin geliştirilmesi 23

24 2120-RİSK YÖNETİMİ n 2120.A1 İç denetim faaliyeti, aşağıdakileri dikkate alarak, kurumun yönetişim süreçlerinin, faaliyetlerinin ve bilgi sistemlerinin maruz kaldığı riskleri değerlendirmek zorundadır: 24

25 2120-RİSK YÖNETİMİ n Kurumun stratejik hedeflerine ulaşması, n Mali ve operasyonel bilgilerin güvenilirliği ve doğruluğu, n Faaliyetlerin ve programların etkinlik ve verimliliği, n Varlıkların korunması, n Kanun, düzenleme, politika, prosedür ve sözleşmelere uyum. 25

26 2130-KONTROL n 2130.A1 İç denetim faaliyeti, kurumun yönetişim, faaliyet ve bilgi sistemlerinin içinde bulunan risklere cevap olarak, kontrollerin yeterliliğini ve etkinliğini aşağıdaki konularla ilgili olarak değerlendirmek zorundadır: n Kurumun stratejik hedeflerine ulaşması, q Mali ve operasyonel bilgilerin güvenilirliği ve doğruluğu, n Faaliyetlerin ve programların etkinlik ve verimliliği, n Varlıkların korunması, n Kanun, düzenleme, politika, prosedür ve sözleşmelere uyum. 26

27 Standard 2120.A1 and 2130.A1 Standard 2120.A1 and 2130.A1 En iyi UygulamalarBest Practices n Önemli stratejik konularda İç Denetim in katılımı n Masada koltuk sahibi olması n Kurumların anahtar stratejik risklerine odaklanılması n IT geliştirme ekiplerinde,projelerinde görev alınması 27

28 2210-GÖREV AMAÇLARI n 2210.A3 n Yönetişim, risk yönetimi ve kontrollerin değerlendirilmesi için uygun ve yeterli kıstaslara ihtiyaç vardır. İç denetçiler, yönetimin ve/veya yönetim kurulunun hedef ve amaçlara ulaşılıp ulaşılmadığını belirlemek için oluşturduğu kıstasların yeterlilik derecesini tespit etmek zorundadır. Bu kıstaslar yeterliyse, iç denetçiler de kendi değerlendirmelerinde bunları kullanmak zorundadır. Kıstaslar yeterli değilse, iç denetçiler uygun değerlendirme kıstasları geliştirmek için yönetimle ve/veya yönetim kuruluyla birlikte çalışmak zorundadır. 28

29 2440-SONUÇLARIN DAĞITIMI n İç Denetim Yöneticisi, görev sonuçlarını uygun taraflara dağıtmak zorundadır. n Yorum: n İç Denetim Yöneticisi, nihai görev raporunun yayımlanmadan önce gözden geçirilmesinden ve onaylanmasından ve kime ve nasıl dağıtılacağına karar verilmesinden sorumludur. İç Denetim Yöneticisi bu görevi delege ettiği durumda bile, bu konudaki sorumluluğu üstlenmeye devam etmektedir. 29

30 STANDART 2440-EN İYİ UYGULAMALAR n Etkili iletişimin yürütülmesi n Değişen iş ve risk süreçlerinde yönetim ile devam eden bir iletişim tesis etmek n Paydaşlar tarafından değerli bulunacak sistemik ve günü yansıtan bilgilerin tespit edilmesi n Saha yönetiminin denetim konularına özen göstermelerinin sağlanması,üst yönetim ve Denetim Komitesinin yönetimin düzeltici eylemleri ile ilgili bilgilendirilmesi 30

31 2600-RİSKLERİN KABUL EDİLDİĞİNİN İLETİLMESİ n İç Denetim Yöneticisi, üst yönetimin kurum için kabul edilemeyebilecek bir risk düzeyini üstlenmeyi kabul ettiği sonucuna vardığında, konuyu üst yönetimle tartışmak zorundadır. n İç Denetim Yöneticisi konunun çözümlenmediğine hükmederse, konuyu denetim komitesi ve yönetim kuruluna iletmek zorundadır 31

32 2600-RİSKLERİN KABUL EDİLDİĞİNİN İLETİLMESİ n YORUM: n Yönetim tarafından kabul edilen riskin belirlenmesi, yönetimin daha önceki denetim görevleri veya diğer yöntemlerin sonuçlarına istinaden aldığı aksiyonların başarısının, güvence veya danışmanlık görevleri aracılığıyla gözlemlenmesiyle izlenebilir. n Riskin çözümlenmesi İç Denetim Yöneticisi nin sorumluluğunda değildir. 32

33 STANDART 2600-EN İYİ UYGULAMALAR n Kurum kabul edilemez bir riskle karşı karşıya kaldığında sessiz kalınmaması n İç denetimin önemli konulara odaklanması için kendi yargısının kullanılması ve kurum içinde ses getirmesi 33

34 Board Clarify the Definition of Board A board is an organization s governing body, such as a board of directors, supervisory board, head of an agency or legislative body, board of governors or trustees of a non-profit organization, or any other designated body of the organization, including the audit committee to whom the chief audit executive may functionally report. The highest level of governing body charged with the responsibility to direct and/or oversee the activities and management of the organization. Typically, this includes an independent group of directors (e.g., a board of directors, a supervisory board, or a board of governors or trustees). If such a group does not exist, the board may refer to the head of the organization. Board may refer to an audit committee to which the governing body has delegated certain functions. Exposure Results: Yes: 88%, No: 5.7%, No Opinion: 6.3% Standards Board Decision: Modify the exposed change 34 34

35 New Definition of Engagement Opinion Engagement Opinion The rating, conclusion, and/or other description of results of an individual internal audit engagement, relating to those aspects within the objectives and scope of the engagement. Exposure Results: Yes: 89.1%, No: 4.8%, No Opinion: 6.2% 35 Standards Board Decision: Modify the exposed change 35

36 New Definition of Overall Opinion Overall Opinion The overall ratings, conclusions, or other descriptions of results provided by the chief audit executive addressing, at a broad level, governance, risk management and control processes of the organization. An overall opinion is based on the results of a number of individual engagements and other activities for a specific time interval. Exposure Results: Yes: 88.2%, No: 5.4%, No Opinion: 6.5% 36 Standards Board Decision: Modify the exposed change 36

37 Other Changes 1311 Internal Assessment 1320 Reporting on the Quality Assurance and Improvement Program 2201 Plan Consideration 2220 Engagement Scope 2210.A3 Control Processes Delete the definition of residual risk Keep the current definition of risk

38 2015 PLANLANAN DEĞİŞİKLİKLER n The International Professional Practice Framework (IPPF) and Proposed Changes 38

39 DEĞİŞİKLİĞİ TETİKLEYEN MEVZUAT n January 2013 US Federal Reserve Ø İç Denetim faaliyetinin dış destek hizmeti olarak alınması n April UK Chartered Institute of Public Finance & Accountancy CIPFA,Department of Health Ø Kamu İç Denetim Standartları n July UK Financial Services Authority* Ø Finansal servis sektöründe etkili iç denetim 39

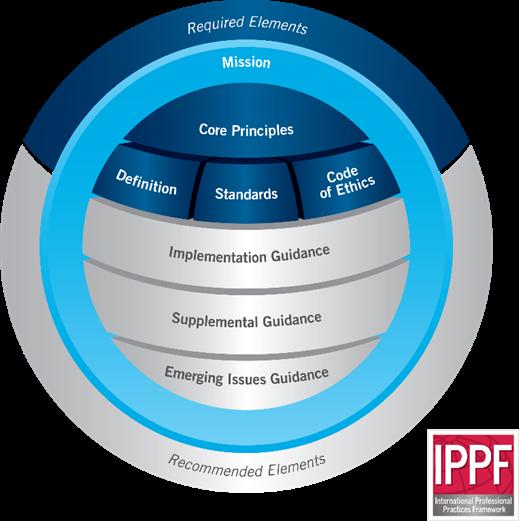

40 ÖNERİLEN DEĞİŞİKLİKLERİN ÖZETİ n İç Denetimin Misyonu n İç Denetim Mesleki Uygulama Temel Prensipleri n Uygulama Rehberleri ve Ek Rehberler n Gelişmekte olan konuları ele almak n Pozisyon raporları n Sınıflandırma terminolojisi değişiklikleri 40

41 ÖNERİLEN DEĞİŞİKLİKLER-ÖZET n Aşağıdaki başlıklar için herhangi bir değişiklik önerilmemiştir. Ø İç Denetimin tanımı Ø Etik Kurallar Ø Standartlar Ø Kuvvetle tavsiye edilen rehber Ø Uygulama Önerileri Ø Uygulama Rehberleri Ø Pozisyon Raporları 41

42 ÖNERİLEN DEĞİŞİKLİKLER-ÖZET n YENİ UNSURLARIN EKLENMESİ Ø Misyon Ø Temel ilkeler Ø Gelişmekte olan konulara yönelik rehber q MEVCUT REHBERDEKİ DEĞİŞİKLİKLER Ø Uygulama Rehberi-Mevcut Uygulama önerilerini geliştirmek için Ø Ek rehberler-uygulama Rehberlerini geliştirmek için q POZİSYON RAPORLARININ KALDIRILMASI q SINIFLANDIRMA TERMİNOLOJİSİNDE YAPILAN DEĞİŞİKLİKLER(MANDATORY-REQUIRED) 42

43 ÖNERİLEN DEĞİŞİKLİKLER-MİSYON n İç Denetimin tanımında değişiklik yapılmıyor, fakat misyon cümlesi ilave edilecek. n To enhance and protect organizational value by providing stakeholders with risk-based, objective and reliable assurance, advice and insight Örgütsel değeri geliştirmek ve korumak için,paydaşlara risk bazlı,objektif güvence,tavsiye sunmak 43

44 ÖNERİLEN DEĞİŞİKLİKLER-İLKELER n İç Denetim Mesleki Uygulama Çerçevesi için temel ilkelerin eklenmesi n İç Denetimin etkinliğini tanımlayan, Standartlar ve Etik Kuralları destekleyen temel unsurları ifade etmek n Etkin iç denetim hizmeti vermek için gerekli önermeleri açıklayan kurallar 44

45 ÖNERİLEN DEĞİŞİKLİKLER-İLKELER n Ödün vermeden bütünlük gösterir. n Zihniyet ve yaklaşımlarında objektif olur. n Yeterlilik, yetkinliğe önem verir. n Kurum içinde yeterli örgütsel yetki ile donatılmıştır. n Görevini kurumun stratejik hedeflerine uygun olarak tamamlar. n Önemli riskleri değerlendirebilmek için yeterli kaynağa sahiptir. n Kalite ve sürekli iyileşme gösterir. n Etkili iletişim kurar. n Verimlilik ve etkinlikle görev yapar. n Olumlu değişimi teşvik eder. n Anlayışlı, proaktif ve geleceğe odaklıdır. n Yönetişimden sorumlu olanlara makul güvence verir. 45

46 Proposed changes Principles 1. Demonstrates uncompromised integrity. 2. Displays objectivity in mindset and approach. 3. Demonstrates commitment to competence. 4. Is appropriately positioned within the organization with sufficient organizational authority. 5. Aligns strategically with the aims and goals of the enterprise. 6. Has adequate resources to effectively address significant risks. 7. Demonstrates quality and continuous improvement. 8. Achieves efficiency and effectiveness in delivery. 9. Communicates effectively. 10. Provides reliable assurance to those charged with governance. 11. Is insightful, proactive, and future-focused. 12. Promotes positive change.

47 YENİ UYGULAMA VE EK REHBERLERİN KAPSAMI Uygulama Rehberi Ø Standartları uygulamaya yardımcı olur. Ø Kabul edilebilir yaklaşımları tasvir eder. Ø Kurumun olgunluk seviyesine göre farklı çözümler verir. İlave Rehber Ø Uygulamacılar için ilave bir rehberdir. Ø Suistimal,BT gibi alanlara odaklanır. Ø Çeşitli sektör ve endüstrilerdeki iç denetim uygulamalarına değinir. Ø Detaylı şablon ve prosedürler içerir.

48 ÖNERİLEN DEĞİŞİKLİKLER- İSİMLENDİRME n IPPF Sınıflandırmalarını açıklamak Ø Zorunlu- gerekli olarak değişiyor. Ø Kesinlikle tavsiye edilen- tavsiye edilen olarak değişiyor. 48

49 POZİSYON RAPORLARININ ÇERÇEVEDEN ÇIKARILMASI n Pozisyon raporları her ne kadar uygulayıcılar için yararlı olsa da uygulama rehberlerinde değil,ek rehberlerde yer almalı. 49

50 ÖNERİLEN DEĞİŞİKLİKLER n Yeni Uygulama ve Ek Rehberler nihai olarak eski Uygulama Rehberleri ve Uygulama Önerilerinin yerini alacak. 50

51 51

52 52

53 SONUÇ n Düzenleyici otoritelerin iç denetime verdiği önemin artması n Misyon ve ilkelerin iç denetim faaliyetini etkinleştirmesi n İç Denetim faaliyeti daha az veya daha fazla olgun olan kurumlar için esnek uygulamalar n İç Denetim fonksiyonları için öz değerlendirme sağlamak n Daha fazla sektör ve endüstri bazında rehber olma(önce finansal servisler, kamu gibi) 53

54 SONUÇ n Standartların prensiplerle uyumlaştırılması n Eksik veya mükerrer standartların boşluk analizinin yapılması n Her standartın uygulanmasına yönelik rehber oluşturulması 54

55 55

İç Denetim Terimler Sözlüğü

(1 den İtibaren Geçerli) İç Denetim Terimler Sözlüğü Artık Risk (Residual Risk) Yönetimin, olumsuz bir olayın etki ve ihtimalini azaltmak amacıyla, riski karşılamaya yönelik kontrol faaliyetleri de dahil,

(1 den İtibaren Geçerli) İç Denetim Terimler Sözlüğü Artık Risk (Residual Risk) Yönetimin, olumsuz bir olayın etki ve ihtimalini azaltmak amacıyla, riski karşılamaya yönelik kontrol faaliyetleri de dahil,

İç Denetim: Kurumsal Yönetimin Güvencesi

İç Denetim: Kurumsal Yönetimin Güvencesi Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye İç Denetim Enstitüsü (TİDE) Yönetim

İç Denetim: Kurumsal Yönetimin Güvencesi Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye İç Denetim Enstitüsü (TİDE) Yönetim

35 Ticari Bankacılık 37 Expat Bankacılık 37 Alternatif Dağıtım Kanalları 37 Kredi Kartları ve POS 38 Rating 40 Creditwest Bank ta 2013 Yılı 41 Mali

İÇİNDEKİLER 06 Yönetim Kurulu Başkanı nın Mesajı 07 Genel Müdür ün Mesajı 10 Altınbaş Grubu Hakkında 13 Creditwest Bank Hakkında 14 Creditwest Bank ın Vizyonu, Misyonu, Stratejisi ve Temel Değerleri 15

İÇİNDEKİLER 06 Yönetim Kurulu Başkanı nın Mesajı 07 Genel Müdür ün Mesajı 10 Altınbaş Grubu Hakkında 13 Creditwest Bank Hakkında 14 Creditwest Bank ın Vizyonu, Misyonu, Stratejisi ve Temel Değerleri 15

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

İÇ DENETİM STRATEJİSİ

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

İç denetimin yarattığı katma değer ve ölçümü

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

ULUSLARARASI İÇ DENETİM STANDARTLARI

ULUSLARARASI İÇ DENETİM STANDARTLARI Nitelik Standartları 1000 Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımı, Etik Kuralları ve Standartlar la

ULUSLARARASI İÇ DENETİM STANDARTLARI Nitelik Standartları 1000 Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımı, Etik Kuralları ve Standartlar la

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İç Denetim Mesleğinin Ulusal Referans Kaynağı Türkiye İç Denetim Enstitüsü www.tide.org.tr TÜRKİYE İÇ DENETİM ENSTİTÜSÜ Kuruluş 19.9.1995 1996 - IIA (Uluslararası İç

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İç Denetim Mesleğinin Ulusal Referans Kaynağı Türkiye İç Denetim Enstitüsü www.tide.org.tr TÜRKİYE İÇ DENETİM ENSTİTÜSÜ Kuruluş 19.9.1995 1996 - IIA (Uluslararası İç

ULUSLARARASI İÇ DENETİM STANDARTLARI

ULUSLARARASI İÇ DENETİM STANDARTLARI Performans Standartları 2000 İç Denetim Faaliyetinin Yönetimi İç Denetim Yöneticisi, iç denetim faaliyetini, faaliyetin kuruma değer katmasını sağlayacak etkili bir

ULUSLARARASI İÇ DENETİM STANDARTLARI Performans Standartları 2000 İç Denetim Faaliyetinin Yönetimi İç Denetim Yöneticisi, iç denetim faaliyetini, faaliyetin kuruma değer katmasını sağlayacak etkili bir

Kurumsallaşmada, İç Denetim, Denetim Komitesi İlişkisi Nasıl Olmalıdır?

Kurumsallaşmada, İç Denetim, Denetim Komitesi İlişkisi Nasıl Olmalıdır? Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye

Kurumsallaşmada, İç Denetim, Denetim Komitesi İlişkisi Nasıl Olmalıdır? Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye

Yeni Uluslararası Mesleki Uygulama Çerçevesi (Yeni UMUÇ) Dr. Onuralp Armağan, SMMM, CIA, CRMA Doğuş Grubu Salıpazarı Liman İşl. A.Ş.

Dr. Onuralp Armağan, SMMM, CIA, CRMA Doğuş Grubu Salıpazarı Liman İşl. A.Ş.") Yeni Uluslararası Mesleki Uygulama Çerçevesi (Yeni UMUÇ) Doğuş Grubu Salıpazarı Liman İşl. A.Ş. (GALATAPORT) Yeni UMUÇ AKIŞ* Hatırlatma: Önceki UMUÇ (IPPF) Neden Yeni bir UMUÇ gerekti? Neler değişmedi?

Yeni Uluslararası Mesleki Uygulama Çerçevesi (Yeni UMUÇ) Doğuş Grubu Salıpazarı Liman İşl. A.Ş. (GALATAPORT) Yeni UMUÇ AKIŞ* Hatırlatma: Önceki UMUÇ (IPPF) Neden Yeni bir UMUÇ gerekti? Neler değişmedi?

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İÇ DENETİM SEMİNERLERİ POINT HOTEL 26 MAYIS 2018

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İÇ DENETİM SEMİNERLERİ POINT HOTEL 26 MAYIS 2018 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ (STANDARTLAR) Umut Erdemir, CIA, SMMM, KGK TİDE Yönetim Kurulu Üyesi,

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İÇ DENETİM SEMİNERLERİ POINT HOTEL 26 MAYIS 2018 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ (STANDARTLAR) Umut Erdemir, CIA, SMMM, KGK TİDE Yönetim Kurulu Üyesi,

İFLAS EDEN DEVLER. 1. Lehman Brothers (Finansal Kurum):

:") $1.9 milyar İFLAS EDEN DEVLER 1. Lehman Brothers (Finansal Kurum): Varlıkları: 691 milyar USD İflas Tarihi: 15 Eylül 2008 Neden İflas Etti? Yetersiz sermaye, yüksek kaldıraç ve bol riskli yatırımlar, manipülasyon,

$1.9 milyar İFLAS EDEN DEVLER 1. Lehman Brothers (Finansal Kurum): Varlıkları: 691 milyar USD İflas Tarihi: 15 Eylül 2008 Neden İflas Etti? Yetersiz sermaye, yüksek kaldıraç ve bol riskli yatırımlar, manipülasyon,

1000.D1 - Danışmanlık hizmetlerinin niteliği, iç denetim yönergesinde belirtilmek zorundadır.

NİTELİK STANDARTLARI 1000- Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımına, Meslek Ahlak Kurallarına ve Kamu İç Denetim Standartlarına (Standartlar)

NİTELİK STANDARTLARI 1000- Amaç, Yetki ve Sorumluluklar İç denetim faaliyetinin amaç, yetki ve sorumlulukları, İç Denetimin Tanımına, Meslek Ahlak Kurallarına ve Kamu İç Denetim Standartlarına (Standartlar)

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü Dr. Nazif BURCA Türk Telekomünikasyon A.Ş. İç Denetim Başkanı Türkiye Kurumsal Yönetim Derneği Yönetim Kurulu Üyesi 27 Mayıs 2010, İstanbul 1 Gündem

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü Dr. Nazif BURCA Türk Telekomünikasyon A.Ş. İç Denetim Başkanı Türkiye Kurumsal Yönetim Derneği Yönetim Kurulu Üyesi 27 Mayıs 2010, İstanbul 1 Gündem

Standartlar, ilke odaklıdır ve aşağıdaki hususları içeren uyulması zorunlu gerekliliklerdir:

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

MESLEKİ UYGULAMA ÇERÇEVESİ KAPSAMINDA ULUSLARARASI İÇ DENETİM STANDARTLARI (STANDARTLAR)

") MESLEKİ UYGULAMA ÇERÇEVESİ KAPSAMINDA ULUSLARARASI İÇ DENETİM STANDARTLARI (STANDARTLAR) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı

MESLEKİ UYGULAMA ÇERÇEVESİ KAPSAMINDA ULUSLARARASI İÇ DENETİM STANDARTLARI (STANDARTLAR) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı

Ek Rehber: İÇ DENETİMİN KATMA DEĞERİ VE İÇ DENETİM KAPASİTE MODELİ Yayın Tarihi: Mart 2012

Ek Rehber: İÇ DENETİMİN KATMA DEĞERİ VE İÇ DENETİM KAPASİTE MODELİ Yayın Tarihi: Mart 2012 ULUSLARARASI İÇ DENETÇİLER ENSTİTÜSÜ / Global Ek Rehber: İç Denetimin Katma Değeri ve İç Denetim Kapasite Modeli

Ek Rehber: İÇ DENETİMİN KATMA DEĞERİ VE İÇ DENETİM KAPASİTE MODELİ Yayın Tarihi: Mart 2012 ULUSLARARASI İÇ DENETÇİLER ENSTİTÜSÜ / Global Ek Rehber: İç Denetimin Katma Değeri ve İç Denetim Kapasite Modeli

Standartlar, ilke odaklıdır ve aşağıdaki hususları içeren uyulması zorunlu gerekliliklerdir:

(1 den İtibaren Geçerli) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından

(1 den İtibaren Geçerli) Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından

İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek zorundadır.

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

MerSis. Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

-Bu temel beyanlarda geçen terim ve kavramları açıklığa kavuşturan Yorumlar.

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

Giriş İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

MerSis. Bilgi Teknolojileri Bağımsız Denetim Hizmetleri

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

1-PROJE YÖNETİMİNE GİRİŞ

1-PROJE YÖNETİMİNE GİRİŞ Y R D. D O Ç. D R. K E N A N G E N Ç O L PROJE NEDİR Proje; benzersiz, özgün bir ürün, hizmet veya sonuç üretmek amacıyla yürütülen geçici faaliyetler bütünü bir girişimdir. (PMI

1-PROJE YÖNETİMİNE GİRİŞ Y R D. D O Ç. D R. K E N A N G E N Ç O L PROJE NEDİR Proje; benzersiz, özgün bir ürün, hizmet veya sonuç üretmek amacıyla yürütülen geçici faaliyetler bütünü bir girişimdir. (PMI

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

Güvence Haritalar. Uygulama Önerisi : lgili Ana Standart

Güvence Haritalar 1. Yönetim kurulunun en önemli sorumluluklarından birisi, süreçlerin belirtilen hedeflere ulaşmak için koyulan parametreler doğrultusunda işlediği konusunda güvence elde etmektir. Risk

Güvence Haritalar 1. Yönetim kurulunun en önemli sorumluluklarından birisi, süreçlerin belirtilen hedeflere ulaşmak için koyulan parametreler doğrultusunda işlediği konusunda güvence elde etmektir. Risk

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ FARKINDALIK AYI SEMİNERLERİ POINT HOTEL - 25 MAYIS 2017

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ FARKINDALIK AYI SEMİNERLERİ POINT HOTEL - 25 MAYIS 2017 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ Uluhan Kumru, CIA, SMMM TİDE Yönetim Kurulu Üyesi, Anadolu Grubu

TÜRKİYE İÇ DENETİM ENSTİTÜSÜ FARKINDALIK AYI SEMİNERLERİ POINT HOTEL - 25 MAYIS 2017 İÇ DENETİM ULUSLARARASI MESLEKİ UYGULAMALAR ÇERÇEVESİ Uluhan Kumru, CIA, SMMM TİDE Yönetim Kurulu Üyesi, Anadolu Grubu

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BANKACILIKTA BİLGİ SİSTEMLERİ MEVZUATI VE DENETİMİ Mustafa Turan BANKACILIK UZMANI UYARI Bu sunumda ifade bulan görüşler, Kurum dahilinde Bilgi Sistemleri

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BANKACILIKTA BİLGİ SİSTEMLERİ MEVZUATI VE DENETİMİ Mustafa Turan BANKACILIK UZMANI UYARI Bu sunumda ifade bulan görüşler, Kurum dahilinde Bilgi Sistemleri

PwC. Genel Hatlarıyla Sarbanes Oxley Kanunu Ve Türkiye de Faaliyet Gösteren Şirketlere Etkisi. 22 Aralık Insert.

PwC Genel Hatlarıyla Sarbanes Oxley Kanunu Ve Türkiye de Faaliyet Gösteren Şirketlere Etkisi Insert Worlds Image / Client Specific Image Here 22 Aralık 2004 Sarbanes Oxley Act of 2002 ABD de yaşanan şirket

PwC Genel Hatlarıyla Sarbanes Oxley Kanunu Ve Türkiye de Faaliyet Gösteren Şirketlere Etkisi Insert Worlds Image / Client Specific Image Here 22 Aralık 2004 Sarbanes Oxley Act of 2002 ABD de yaşanan şirket

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

KAMU İÇ DENETİM STANDARTLARI

(16.08.2011/28027 RG) Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: KAMU İÇ DENETİM STANDARTLARI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 64 üncü maddesinde, iç denetçi bu görevlerini,

(16.08.2011/28027 RG) Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: KAMU İÇ DENETİM STANDARTLARI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 64 üncü maddesinde, iç denetçi bu görevlerini,

OMV Petrol Ofisi A.Ş. Denetimden Sorumlu Komite Tüzüğü

OMV Petrol Ofisi A.Ş. Denetimden Sorumlu Komite Tüzüğü Amaç Denetimden Sorumlu Komitenin amacı, Yönetim Kurulunun (1) şirketin mali tablolarının doğruluğu, (2) şirketin yasal şartlara ve mevzuat şartlarına

OMV Petrol Ofisi A.Ş. Denetimden Sorumlu Komite Tüzüğü Amaç Denetimden Sorumlu Komitenin amacı, Yönetim Kurulunun (1) şirketin mali tablolarının doğruluğu, (2) şirketin yasal şartlara ve mevzuat şartlarına

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER

İÇİNDEKİLER 1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER 1.1. Tanımlar 1.2. Bağımsız Denetimin Amacı ve Kapsamı 1.3. Denetim Çıktıları 1.4. Kalite Kontrol Sistemi

İÇİNDEKİLER 1.BAĞIMSIZ DENETİM YÖNETMELİĞİNDE DENETİM KALİTESİ GENEL ÇERÇEVESİNE İLİŞKİN DÜZENLEMELER 1.1. Tanımlar 1.2. Bağımsız Denetimin Amacı ve Kapsamı 1.3. Denetim Çıktıları 1.4. Kalite Kontrol Sistemi

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas 1. Risk yönetimi, kurumun bütün faaliyetlerini ilgilendiren güçlü yönetişimin önemli bir parçasıdır. Birçok kurum, kurumun yönetimiyle tam

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas 1. Risk yönetimi, kurumun bütün faaliyetlerini ilgilendiren güçlü yönetişimin önemli bir parçasıdır. Birçok kurum, kurumun yönetimiyle tam

TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 320 BAĞIMSIZ DENETİMİN PLANLANMASI VE YÜRÜTÜLMESİNDE ÖNEMLİLİK

EK TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 320 BAĞIMSIZ DENETİMİN PLANLANMASI VE YÜRÜTÜLMESİNDE ÖNEMLİLİK BAĞIMSIZ DENETİM STANDARDI 320 BAĞIMSIZ DENETİMİN PLANLANMASI VE YÜRÜTÜLMESİNDE

EK TÜRKİYE DENETİM STANDARTLARI BAĞIMSIZ DENETİM STANDARDI 320 BAĞIMSIZ DENETİMİN PLANLANMASI VE YÜRÜTÜLMESİNDE ÖNEMLİLİK BAĞIMSIZ DENETİM STANDARDI 320 BAĞIMSIZ DENETİMİN PLANLANMASI VE YÜRÜTÜLMESİNDE

CICS / CICP Sertifika Programları. Eğitim Kataloğu. Hazırlayan: İç Kontrol Enstitüsü

CICS / CICP Sertifika Programları Eğitim Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇİNDEKİLER... 1 İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI EĞİTİMİ İÇERİĞİ... 3 BÖLÜM 1:

CICS / CICP Sertifika Programları Eğitim Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇİNDEKİLER... 1 İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI EĞİTİMİ İÇERİĞİ... 3 BÖLÜM 1:

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı ITIL V3 BT Servis Yönetimi Doç.Dr. Elif Demirörs YILAL ITIL: IT Infrastructure Library BT servisi sağlayan kurumlarda kullanılmak üzere geliştirilmiş

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı ITIL V3 BT Servis Yönetimi Doç.Dr. Elif Demirörs YILAL ITIL: IT Infrastructure Library BT servisi sağlayan kurumlarda kullanılmak üzere geliştirilmiş

CICS / CICP Sertifika Programları İçin. Kurs Kataloğu

CICS / CICP Sertifika Programları İçin Kurs Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI BECERİ ALANLARI VE MESLEKİ İÇ KONTROL KURSLARI

CICS / CICP Sertifika Programları İçin Kurs Kataloğu Hazırlayan: İç Kontrol Enstitüsü İÇİNDEKİLER İÇ KONTROL ENSTİTÜSÜ NÜN CICS / CICP SERTİFİKA PROGRAMLARI BECERİ ALANLARI VE MESLEKİ İÇ KONTROL KURSLARI

Proje Çevresi ve Bileşenleri

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı 1 İç Denetimde Bilgi Sistemleri Denetiminin Yeri Dr. Eren GEGİN 2 İç Denetim Nedir? 3 Genel Kabul Görmüş Olan Tanım* İç denetim, bir kurumun faaliyetlerini

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı 1 İç Denetimde Bilgi Sistemleri Denetiminin Yeri Dr. Eren GEGİN 2 İç Denetim Nedir? 3 Genel Kabul Görmüş Olan Tanım* İç denetim, bir kurumun faaliyetlerini

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI TÜRK TELEKOMÜNİKASYON A.Ş. İÇİNDEKİLER: BİRİNCİ BÖLÜM... 2 Kapsam ve Tanımlar... 2 Madde 1 - Kapsam... 2 Madde 2 - Tanımlar... 2 İKİNCİ BÖLÜM...

TÜRK TELEKOMÜNİKASYON A.Ş. DENETİM KOMİTESİ ÇALIŞMA ESASLARI TÜRK TELEKOMÜNİKASYON A.Ş. İÇİNDEKİLER: BİRİNCİ BÖLÜM... 2 Kapsam ve Tanımlar... 2 Madde 1 - Kapsam... 2 Madde 2 - Tanımlar... 2 İKİNCİ BÖLÜM...

Uygulama Rehberlerinin Genel Özeti

Uluslararası Mesleki Uygulama Çerçevesi (UMUÇ) İç denetimin etkinlik, verimlilik ve profesyonellik çıtasını yükseltmek için hazırlanan Uygulama Rehberlerinin Genel Özeti Uygulama Rehberlerine Kolay Erişim

Uluslararası Mesleki Uygulama Çerçevesi (UMUÇ) İç denetimin etkinlik, verimlilik ve profesyonellik çıtasını yükseltmek için hazırlanan Uygulama Rehberlerinin Genel Özeti Uygulama Rehberlerine Kolay Erişim

The past decade has been a time of significant change in international health. United Nations system aims to make organizations more responsive concerning the needs of nations for the achievement of International

The past decade has been a time of significant change in international health. United Nations system aims to make organizations more responsive concerning the needs of nations for the achievement of International

D fl De erlendirmeler

D fl De erlendirmeler 1. Dış değerlendirmeler, iç denetim faaliyeti tarafından yürütülen denetim ve danışmanlık görevini kapsar ve sadece iç denetim biriminin KGGP'sini (Kalite Güvence ve Geliştirme Programı)

D fl De erlendirmeler 1. Dış değerlendirmeler, iç denetim faaliyeti tarafından yürütülen denetim ve danışmanlık görevini kapsar ve sadece iç denetim biriminin KGGP'sini (Kalite Güvence ve Geliştirme Programı)

1. Validasyon ve Verifikasyon Kavramları

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Solvency II, Sayısal Etki Çalışmaları ve Edinilen Deneyimler

Solvency II, Sayısal Etki Çalışmaları ve Edinilen Deneyimler M. Serhat Yücel, FRM Solvency II Teknik İhtisas Komitesi Yerel bilgi. Küresel Güç. 1 Gündem o o o o Solvency II ve Tarihçesi Sayısal Etki Çalışmaları

Solvency II, Sayısal Etki Çalışmaları ve Edinilen Deneyimler M. Serhat Yücel, FRM Solvency II Teknik İhtisas Komitesi Yerel bilgi. Küresel Güç. 1 Gündem o o o o Solvency II ve Tarihçesi Sayısal Etki Çalışmaları

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İÇ DENETİM VE İÇ KONTROL İLİŞKİSİ

İÇ DENETİM VE İÇ KONTROL İLİŞKİSİ Sabri Çakıroğlu, CFE, CGAP, CRMA İstanbul Büyükşehir Belediyesi İç Denetim Birimi Başkanı 29.03.2013-Antalya SUNUM PLANI İç Kontrolün Tanımı İç Denetimin Tanımı İç Denetim

İÇ DENETİM VE İÇ KONTROL İLİŞKİSİ Sabri Çakıroğlu, CFE, CGAP, CRMA İstanbul Büyükşehir Belediyesi İç Denetim Birimi Başkanı 29.03.2013-Antalya SUNUM PLANI İç Kontrolün Tanımı İç Denetimin Tanımı İç Denetim

EYS-ORT-11-P32 AUDIT COMMITTEE CHARTER Revision Date: 25/11/2010. Page: 1 / 8

Page: 1 / 8 Index; 1. Purpose 2. Scope 3. Descriptions 4. Responsibility 4.1. Financial Data 4.2. Internal Control System 4.3. Internal Audit 4.4. External Audit 4.5. Compliance 4.6. Reporting 4.7. Other

Page: 1 / 8 Index; 1. Purpose 2. Scope 3. Descriptions 4. Responsibility 4.1. Financial Data 4.2. Internal Control System 4.3. Internal Audit 4.4. External Audit 4.5. Compliance 4.6. Reporting 4.7. Other

KALİTE BİRİM SORUMLULARI EĞİTİMİ

KALİTE BİRİM SORUMLULARI EĞİTİMİ 2018/I (05.09.18) Ülkü SU BİLGİN CICP-MHU Stratejik Yönetim ve Planlama Birimi Yöneticisi TANIŞMA.. EĞİTİM PLANI Eğitimin amacı Kalite Yönetim Sistemi o Nedir? o Sistem:

KALİTE BİRİM SORUMLULARI EĞİTİMİ 2018/I (05.09.18) Ülkü SU BİLGİN CICP-MHU Stratejik Yönetim ve Planlama Birimi Yöneticisi TANIŞMA.. EĞİTİM PLANI Eğitimin amacı Kalite Yönetim Sistemi o Nedir? o Sistem:

MODERN İÇ DENETİM GÜNCEL İÇ DENETİM UYGULAMALARI

İÇ DENETİMİN TEMELLERİ MODERN İÇ DENETİM GÜNCEL İÇ DENETİM UYGULAMALARI COSO İÇ KONTROL ÇERÇEVESİ COSO KURUMSAL RİSK YÖNETİMİ ÇERÇEVESİ KURUMSAL YÖNETİM UYGULAMALARI İÇ DENETİM YÖNETMELİĞİ DENETİM KOMİTELERİ

İÇ DENETİMİN TEMELLERİ MODERN İÇ DENETİM GÜNCEL İÇ DENETİM UYGULAMALARI COSO İÇ KONTROL ÇERÇEVESİ COSO KURUMSAL RİSK YÖNETİMİ ÇERÇEVESİ KURUMSAL YÖNETİM UYGULAMALARI İÇ DENETİM YÖNETMELİĞİ DENETİM KOMİTELERİ

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

SAYIŞTAY REHBERLERİ 28.04.2015

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

performansını değerlendirmekte kullanılan kalite kıstaslarını sağlar. Nitelik ve Performans Standartları tüm iç denetim hizmetlerine tatbik edilmek

GiriĢ İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

GiriĢ İç denetim faaliyetleri, çok çeşitli hukukî ve kültürel ortamlarda; amacı, boyutu, karmaşıklığı ve yapısı çok farklı kurumlarda, kurum içinden ve dışından kişiler tarafından gerçekleştirilmektedir.

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

KALİTE BİRİM SORUMLULARI EĞİTİMİ 11/08/2017. Ülkü BİLGİN Mali Hizmetler Uzmanı Stratejik Yönetim ve Planlama Birimi Yöneticisi

KALİTE BİRİM SORUMLULARI EĞİTİMİ 11/08/2017 Ülkü BİLGİN Mali Hizmetler Uzmanı Stratejik Yönetim ve Planlama Birimi Yöneticisi TANIŞMA PLAN Eğitimin amacı Kalite Yönetim Sistemi Tanımı Üniversitemizde KYS

KALİTE BİRİM SORUMLULARI EĞİTİMİ 11/08/2017 Ülkü BİLGİN Mali Hizmetler Uzmanı Stratejik Yönetim ve Planlama Birimi Yöneticisi TANIŞMA PLAN Eğitimin amacı Kalite Yönetim Sistemi Tanımı Üniversitemizde KYS

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

Denetim Komitesi Yönetmeliği BİRİNCİ BÖLÜM: GENEL ESASLAR

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!

Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!") İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

GÜNLÜK İŞİN BİR PARÇASI

GÜNLÜK İŞİN BİR PARÇASI İÇ DENETÇİLERİN ÇEŞİTLİ SORUMLULUKLARINA BİR BAKIŞ 1 Hedeflere Ulaşmak Şirketler, çoğunlukla para kazanmak amacıyla iş yaparlar. Okullar, hayır kurumları ve diğer kâr amacı gütmeyen

GÜNLÜK İŞİN BİR PARÇASI İÇ DENETÇİLERİN ÇEŞİTLİ SORUMLULUKLARINA BİR BAKIŞ 1 Hedeflere Ulaşmak Şirketler, çoğunlukla para kazanmak amacıyla iş yaparlar. Okullar, hayır kurumları ve diğer kâr amacı gütmeyen

ISO 9001:2015 STANDARDINDA YAPILMASI BEKLENEN DEĞİŞİKLİKLERE KISA BİR BAKIŞ

ISO 9001:2015 STANDARDINDA YAPILMASI BEKLENEN DEĞİŞİKLİKLERE KISA BİR BAKIŞ Mustafa K.AYDIN 1. Giriş ISO, her 5 yılda bir standartları gözden geçirmekte ve bu gözden geçirme doğrultusunda standartlar gerektiğinde

ISO 9001:2015 STANDARDINDA YAPILMASI BEKLENEN DEĞİŞİKLİKLERE KISA BİR BAKIŞ Mustafa K.AYDIN 1. Giriş ISO, her 5 yılda bir standartları gözden geçirmekte ve bu gözden geçirme doğrultusunda standartlar gerektiğinde

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

Business Intelligence and Analytics Principles and Practices: Charting the Course to BI and Analytic Success

Business Intelligence and Analytics Principles and Practices: Charting the Course to BI and Analytic Success Eğitim Detayları Eğitim Süresi : 1 Gün Kontenjan : 10 Ön Koşullar : Herhangi bir önkoşul bulunmamaktadır.

Business Intelligence and Analytics Principles and Practices: Charting the Course to BI and Analytic Success Eğitim Detayları Eğitim Süresi : 1 Gün Kontenjan : 10 Ön Koşullar : Herhangi bir önkoşul bulunmamaktadır.

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26 Nisan 2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri nde yer alan hükümler kapsamında,

KURUMSAL YÖNETİM KOMİTESİ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26 Nisan 2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim İlkeleri nde yer alan hükümler kapsamında,

ISO 9001:2015 Dokümande edilmesi zorunlu olan gereksinimler

ISO 9001:2015 Dokümande edilmesi zorunlu olan gereksinimler Clause 4.3 Determining the scope of the quality management system Kalite yönetim sisteminin kapsamının belirlenmesi 4.4 Quality management system

ISO 9001:2015 Dokümande edilmesi zorunlu olan gereksinimler Clause 4.3 Determining the scope of the quality management system Kalite yönetim sisteminin kapsamının belirlenmesi 4.4 Quality management system

Courses Offered in the PhD Program

Courses Offered in the PhD Program Compulsory Courses Course Code Course Title Dersin Adı PUBF 601 Advanced Topics in Public Finance Kamu Maliyesinde İleri Düzey Konular Elective Courses Course Code Course

Courses Offered in the PhD Program Compulsory Courses Course Code Course Title Dersin Adı PUBF 601 Advanced Topics in Public Finance Kamu Maliyesinde İleri Düzey Konular Elective Courses Course Code Course

T. C. KAMU İHALE KURUMU

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ BT Strateji Yönetimi BT Hizmet Yönetim Politikası Sürüm No: 6.0 Yayın Tarihi: 26.02.2015 444 0 545 2012 Kamu İhale Kurumu Tüm hakları

T. C. KAMU İHALE KURUMU Elektronik İhale Dairesi KALİTE YÖNETİM SİSTEMİ BT Strateji Yönetimi BT Hizmet Yönetim Politikası Sürüm No: 6.0 Yayın Tarihi: 26.02.2015 444 0 545 2012 Kamu İhale Kurumu Tüm hakları

Risk Esaslı Denetim Planlaması ve Raporlaması. Kasım 2013 İstanbul

Risk Esaslı Denetim Planlaması ve Raporlaması Kasım 2013 İstanbul Gündem I Neden risk esaslı iç denetim II Gelişen Yeni Risk Konuları Genel Örnekler III Risk esaslı iç denetim planlaması IV Risk esaslı

Risk Esaslı Denetim Planlaması ve Raporlaması Kasım 2013 İstanbul Gündem I Neden risk esaslı iç denetim II Gelişen Yeni Risk Konuları Genel Örnekler III Risk esaslı iç denetim planlaması IV Risk esaslı

2. Gün: Stratejik Planlamanın Temel Kavramları

2. Gün: Stratejik Planlamanın Temel Kavramları Virpi Einola-Pekkinen 11.1.2011 1 Strateji Nedir? bir kağıt bir belge bir çalışma planı bir yol bir süreç bir ortak yorumlama ufku? 2 Stratejik Düşünme Nedir?

2. Gün: Stratejik Planlamanın Temel Kavramları Virpi Einola-Pekkinen 11.1.2011 1 Strateji Nedir? bir kağıt bir belge bir çalışma planı bir yol bir süreç bir ortak yorumlama ufku? 2 Stratejik Düşünme Nedir?

ISO/IEC 27001:2013 REVİZYONU GEÇİŞ KILAVUZU

ISO/IEC 27001 in son versiyonu 01 Ekim 2013 tarihinde yayınlanmıştır. Standardın 2013 versiyonu, farklı sektör ve büyüklükteki firmaların gelişen bilgi güvenliği ve siber güvenlik tehditleri konularına

ISO/IEC 27001 in son versiyonu 01 Ekim 2013 tarihinde yayınlanmıştır. Standardın 2013 versiyonu, farklı sektör ve büyüklükteki firmaların gelişen bilgi güvenliği ve siber güvenlik tehditleri konularına

2015 YILI KURUMSALLAŞMA KOMITE RAPORLARI FAALİYET RAPORU

KURUMSALLAŞMA KOMITESI KOMITE RAPORLARI GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI HIDIR ÖZDEN GÖZDE OKYAY TURUNÇ GÖZDE ERTAŞ HACER MELTEM AKDOĞAN AKSAÇ NEŞE YILMAZ HÜSEYİN DOĞAN ÇİĞDEM ASLANCAN MURAT

KURUMSALLAŞMA KOMITESI KOMITE RAPORLARI GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI HIDIR ÖZDEN GÖZDE OKYAY TURUNÇ GÖZDE ERTAŞ HACER MELTEM AKDOĞAN AKSAÇ NEŞE YILMAZ HÜSEYİN DOĞAN ÇİĞDEM ASLANCAN MURAT

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

TÜRK AKREDİTASYON KURUMU

Yönetim Sistemleri Belgelendirme Kuruluşu Kontrol Formu/ Checklist for Management Systems Certification Bodies 1) (ISO/IEC 17021-1:2015 e göre/ according to ISO/IEC 17021-1:2015) Belgelendirme Faaliyeti/

Yönetim Sistemleri Belgelendirme Kuruluşu Kontrol Formu/ Checklist for Management Systems Certification Bodies 1) (ISO/IEC 17021-1:2015 e göre/ according to ISO/IEC 17021-1:2015) Belgelendirme Faaliyeti/

ULUSLARARASI DENETĠM STANDARTLARI KAPSAMINDA BAĞIMSIZ DENETĠM SÜRECĠ

ULUSLARARASI DENETĠM STANDARTLARI KAPSAMINDA BAĞIMSIZ DENETĠM SÜRECĠ Dr. Tuba ġavli Serbest Muhasebeci Mali MüĢavir 13 Ocak 2011 tarihinde Türkiye Büyük Millet Meclisinde kabul edilen 6102 sayılı Türk

ULUSLARARASI DENETĠM STANDARTLARI KAPSAMINDA BAĞIMSIZ DENETĠM SÜRECĠ Dr. Tuba ġavli Serbest Muhasebeci Mali MüĢavir 13 Ocak 2011 tarihinde Türkiye Büyük Millet Meclisinde kabul edilen 6102 sayılı Türk

Kamuda Denetim Komiteleri Menteş Albayrak / Anadolu Grubu Denetim Koordinatörü, TİDE Başkan Yrd.

Kamuda Denetim Komiteleri Menteş Albayrak / Anadolu Grubu Denetim Koordinatörü, TİDE Başkan Yrd. Kamu İdarelerinde Daha Etkili bir Yönetim İçin Nasıl Bir İç Denetim? 29 Eylül 2014 / T.B.M.M. Frekans SÜREKLİ

Kamuda Denetim Komiteleri Menteş Albayrak / Anadolu Grubu Denetim Koordinatörü, TİDE Başkan Yrd. Kamu İdarelerinde Daha Etkili bir Yönetim İçin Nasıl Bir İç Denetim? 29 Eylül 2014 / T.B.M.M. Frekans SÜREKLİ

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

DENETİM KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DENETİM KISA ÖZET KOLAYAOF 2 Kolayaof.com

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DENETİM KISA ÖZET KOLAYAOF 2 Kolayaof.com

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Kamu İç Denetçileri İçin Performans Denetimi Rehberi TASLAK. Kamu İç Denetçileri İçin Performans Denetimi Rehberi

TASLAK Kamu İç Denetçileri İçin Performans Denetimi Rehberi İç Denetim Koordinasyon Kurulu Ankara Eylül 2015 İçindekiler Tablolar Listesi... v Sunuş... vii Kısaltmalar ve Tanımlar... ix 1. Rehber Hakkında...

TASLAK Kamu İç Denetçileri İçin Performans Denetimi Rehberi İç Denetim Koordinasyon Kurulu Ankara Eylül 2015 İçindekiler Tablolar Listesi... v Sunuş... vii Kısaltmalar ve Tanımlar... ix 1. Rehber Hakkında...

Takım Çalışması ve Liderlik Kuralları

Vision and Values Takım Çalışması ve Liderlik Kuralları Code of Teamwork and Leadership 1 Takım Çalışması ve Liderlik Kuralları Vizyon ve değerlerimiz, Henkel çatısı altındaki davranışlarımızın ve hareketlerimizin

Vision and Values Takım Çalışması ve Liderlik Kuralları Code of Teamwork and Leadership 1 Takım Çalışması ve Liderlik Kuralları Vizyon ve değerlerimiz, Henkel çatısı altındaki davranışlarımızın ve hareketlerimizin

Bilgisayarlı Muhasebe ve Uygulamaları (MGMT 418) Ders Detayları

Ders Detayları") Bilgisayarlı Muhasebe ve Uygulamaları (MGMT 418) Ders Detayları Ders Adı Bilgisayarlı Muhasebe ve Uygulamaları Ders Kodu MGMT 418 Dönemi Ders Uygulama Saati Saati Laboratuar Kredi AKTS Saati Bahar 3 0

Bilgisayarlı Muhasebe ve Uygulamaları (MGMT 418) Ders Detayları Ders Adı Bilgisayarlı Muhasebe ve Uygulamaları Ders Kodu MGMT 418 Dönemi Ders Uygulama Saati Saati Laboratuar Kredi AKTS Saati Bahar 3 0

STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ PROSEDÜRÜ

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

Önceden belirlenmiş sonuçlara ulaşabilmek için organize edilmiş faaliyetler zinciridir.

PROJE YÖNETİMİ Proje: Önceden belirlenmiş sonuçlara ulaşabilmek için organize edilmiş faaliyetler zinciridir. Proje Yönetimi: Kısıtlı zaman, maliyet ve teknik durumları dikkate alarak, projenin en etkin

PROJE YÖNETİMİ Proje: Önceden belirlenmiş sonuçlara ulaşabilmek için organize edilmiş faaliyetler zinciridir. Proje Yönetimi: Kısıtlı zaman, maliyet ve teknik durumları dikkate alarak, projenin en etkin