TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

|

|

|

- Gonca Bardakçı

- 6 yıl önce

- İzleme sayısı:

Transkript

1 T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes Üniversitesi Tekstil Mühendisliği Bölümü E-posta: iozen@erciyes.edu.tr ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

2 Ders Programı Hafta 1 Tanışma, Dersin Tanıtımı Konu Başlıkları 2 Tekstil Sanayi Genel Tanıtımı, Maliyet Kalemleri 3 Maliyetle İlgili Genel Bilgi, Maliyet Sistemleri, Maliyetlerin Sınıflandırılması 4 Maliyetlerin Sınıflandırılması (devam) 5 Malzeme Maliyetleri 6/7 İşçilik Maliyetleri: Türleri, Miktarının Saptanması, Ücret Sistemleri, Karşılaşılan Sorunlar 7/8 Genel İmalat Maliyetleri: Türleri, Maliyet - Faaliyet İlişkileri, Faaliyet Ölçüleri 9 Dönem İçi Sınav 10 Standart Maliyet 11 Faaliyet Tabanlı Maliyet Sistemi 12 Üretim Malzeme Maliyeti, Satış Malzeme Maliyeti 13 Maliyet Analizi Kara Geçiş Noktası 14 Maliyet Hesaplama Örnekleri (Kasar, Boyama, Baskı) 15 Maliyet Hesaplama Örnekleri (Ramöz), Çeşitli İşlem Maliyetlerinin Karşılaştırılması 16 Genel Tekrar ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

3 Bu hafta ne var? Genel İmalat Maliyet Türleri GİM Bütçelenmesi (Bütçe, Esnek Bütçe) Kapasite Türleri ve Hesaplamaları Sabit, Değişken GİM Maliyet Kapasite İlişkileri Maliyetlerin Dağıtımı ve Mamullere Yüklenmesi GİM Dağıtım Süreci (3 aşamalı) Yükleme Oranı ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

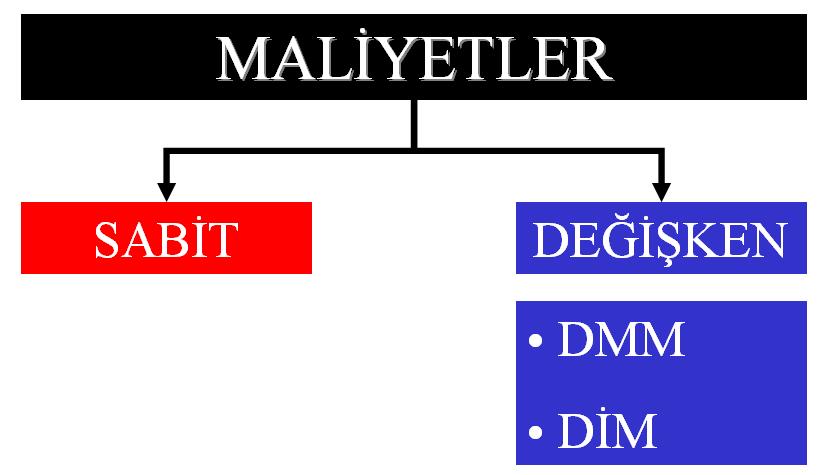

4 Genel İmalat Maliyetleri Direkt maddeler ve direkt işçilik dışında kalan her türlü üretim maliyetinin toplamıdır. Yönetim ve satış maliyetlerini kapsamaz. GİM türleri: 1. Endirekt Malzeme Maliyetleri 2. Endirekt İşçilik Maliyetleri 3. Amortisman ve Tükenme Payları 4. Enerji, Isıtma-Aydınlatma Maliyetleri 5. Tamir-Bakım Maliyetleri 6. Sigorta Maliyetleri 7. Faiz Maliyetleri 8. Dışarıdan Sağlanan Fayda ve Hizmetlerle İlgili Maliyetler 9. Vergi ve Harçlarla İlgili Maliyetler ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

5 Genel İmalat Maliyetlerinin Özellikleri ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

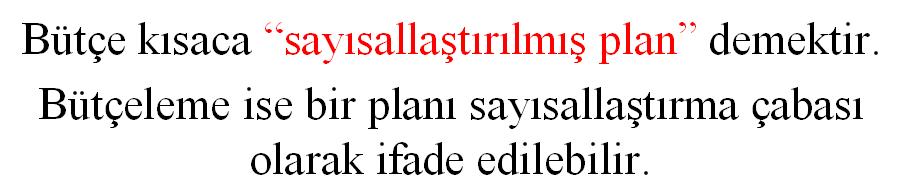

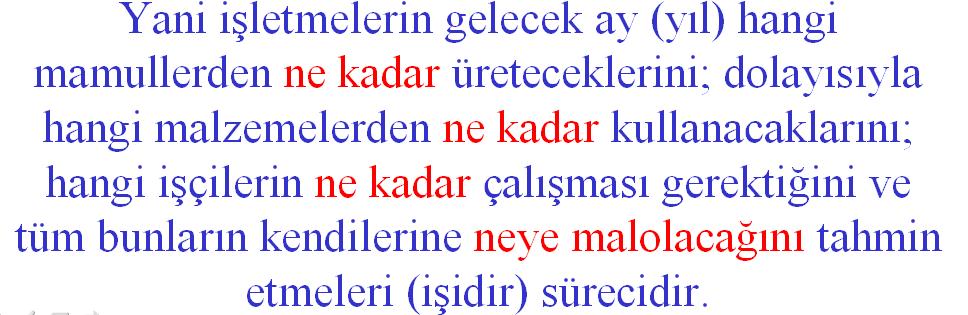

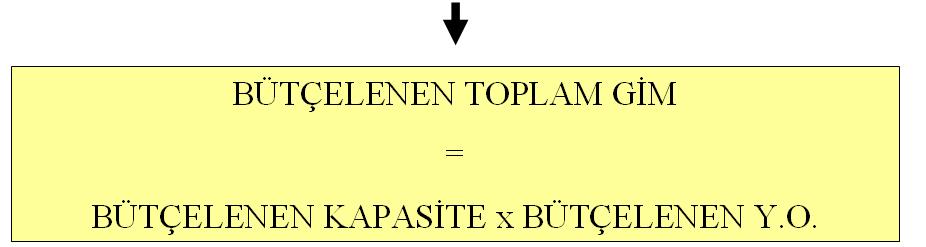

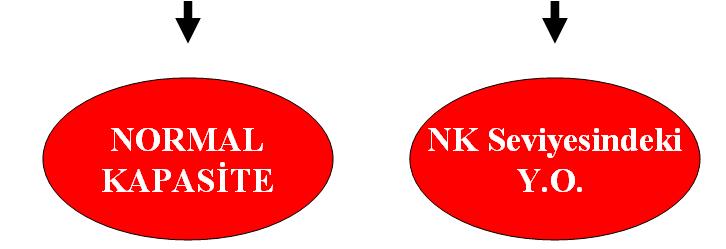

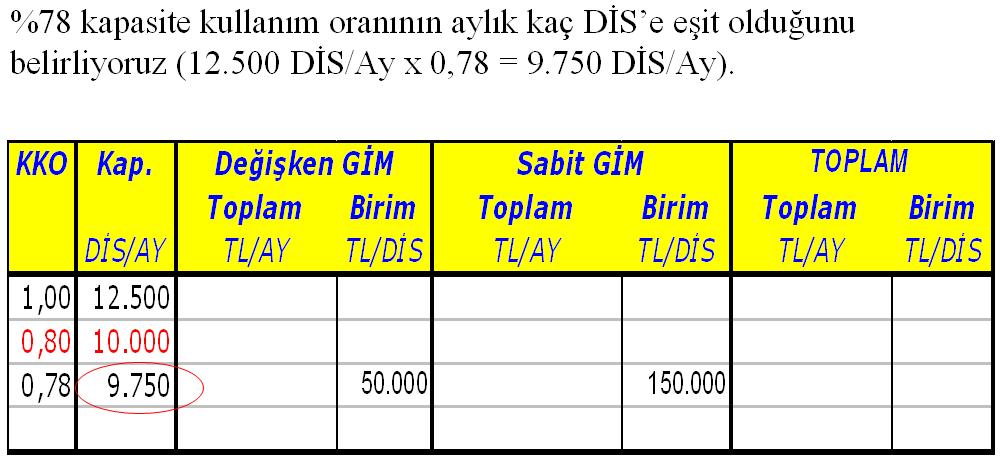

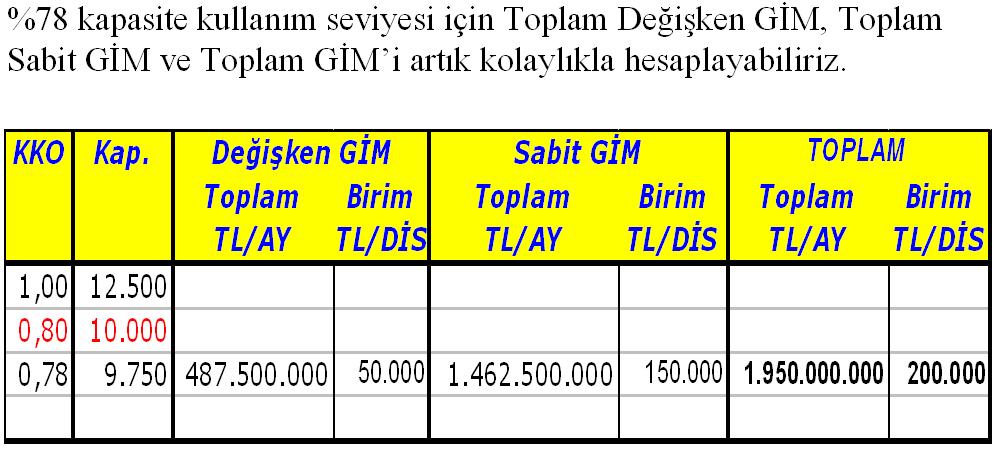

6 Genel İmalat Maliyetlerinin Bütçelenmesi ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

7

8

9

10

11

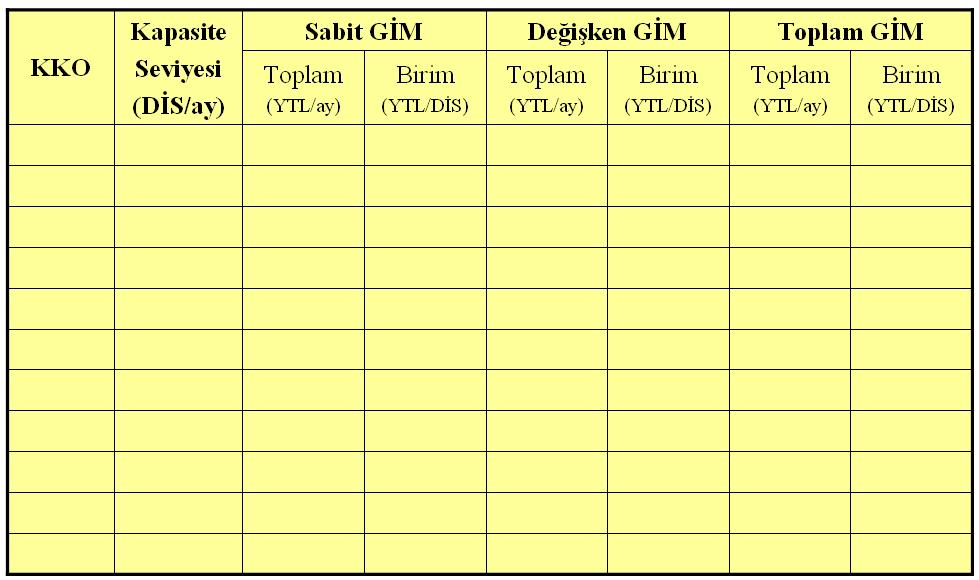

12 Esnek GİM Bütçesi ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

13 Kapasite Türleri ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

14 Kapasite Hesaplamaları ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

15 Sizin Kapasiteniz Nedir? ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

16 Kapasitenizin Ne Kadarını Kullanıyorsunuz? ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

17

18

19

20 Maliyet Kapasite İlişkileri ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

21

22

23

24

25

26

27

28

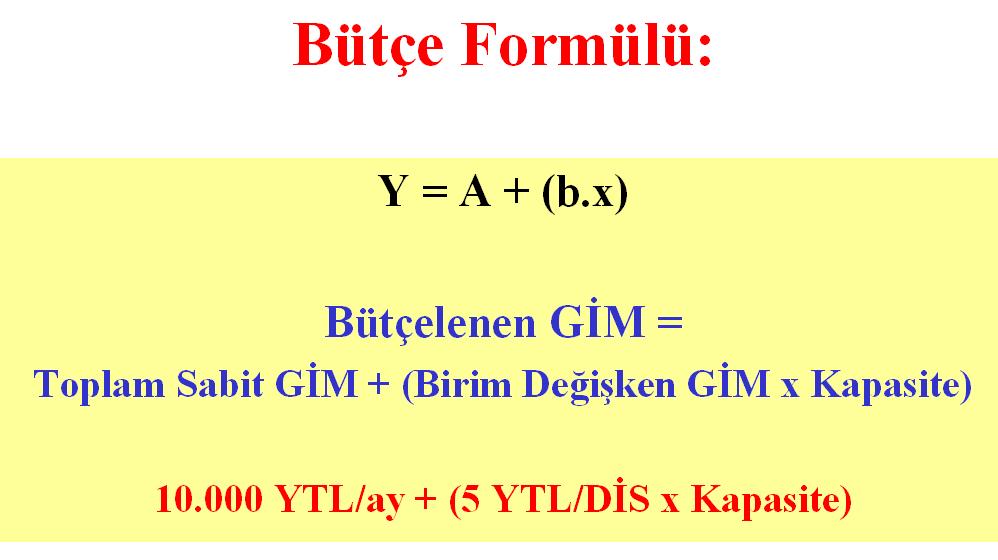

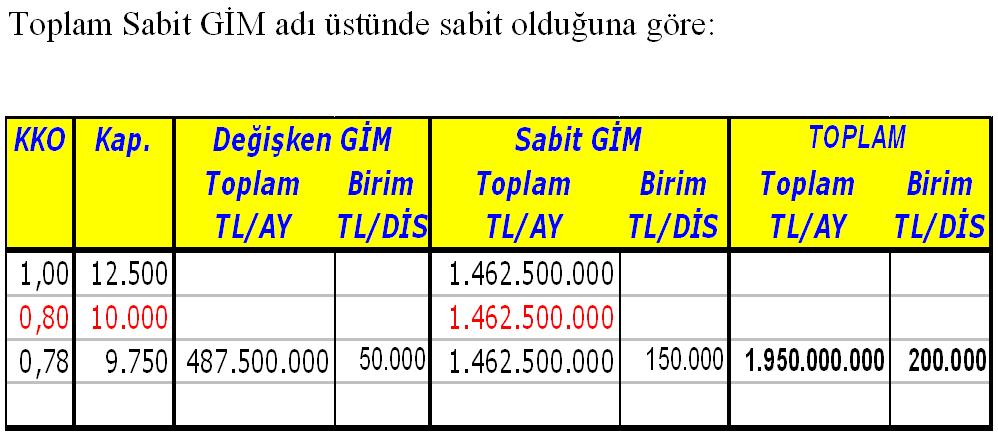

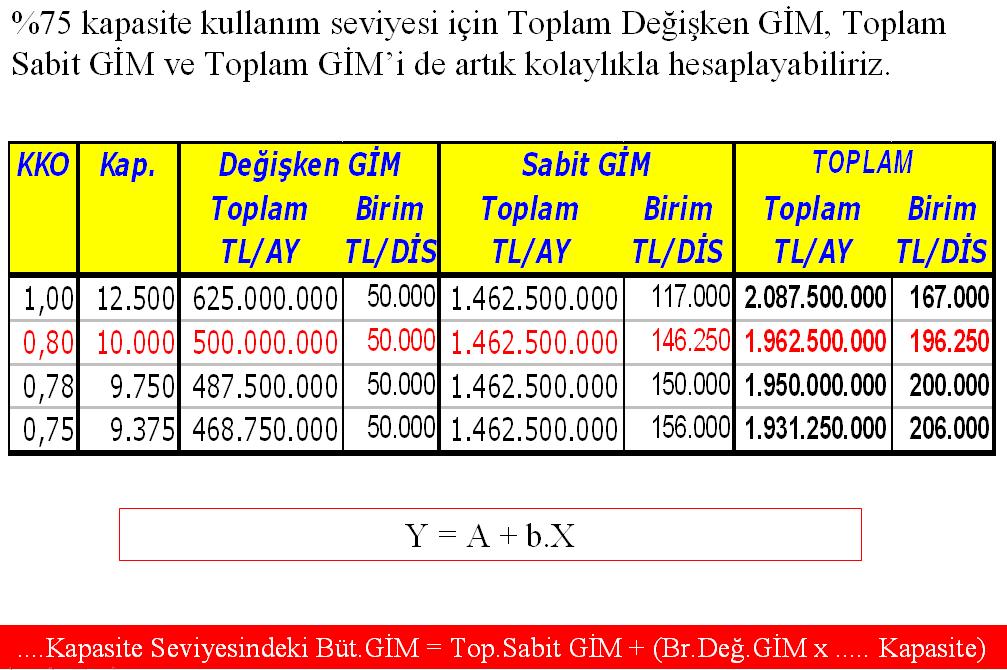

29 A b.x ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

30

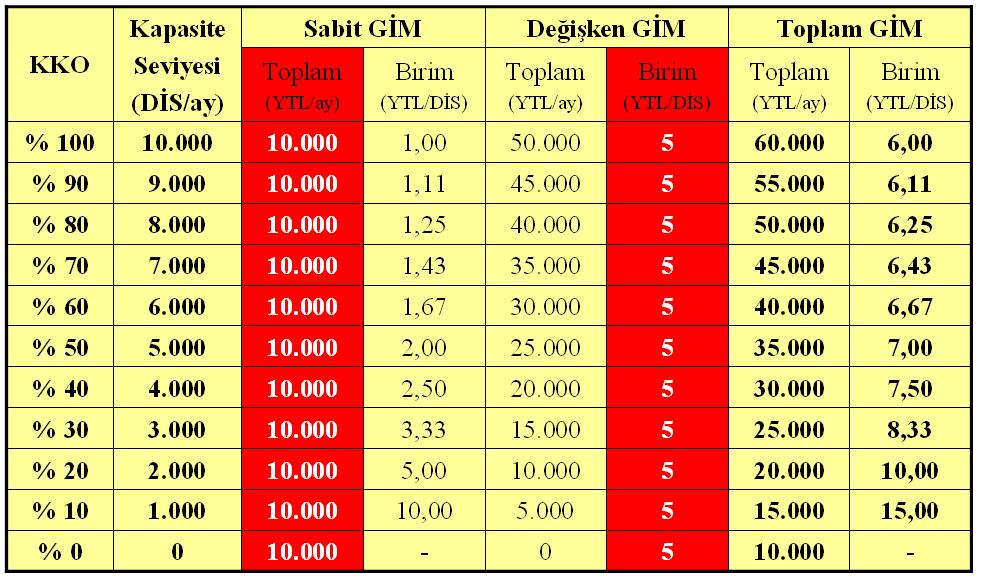

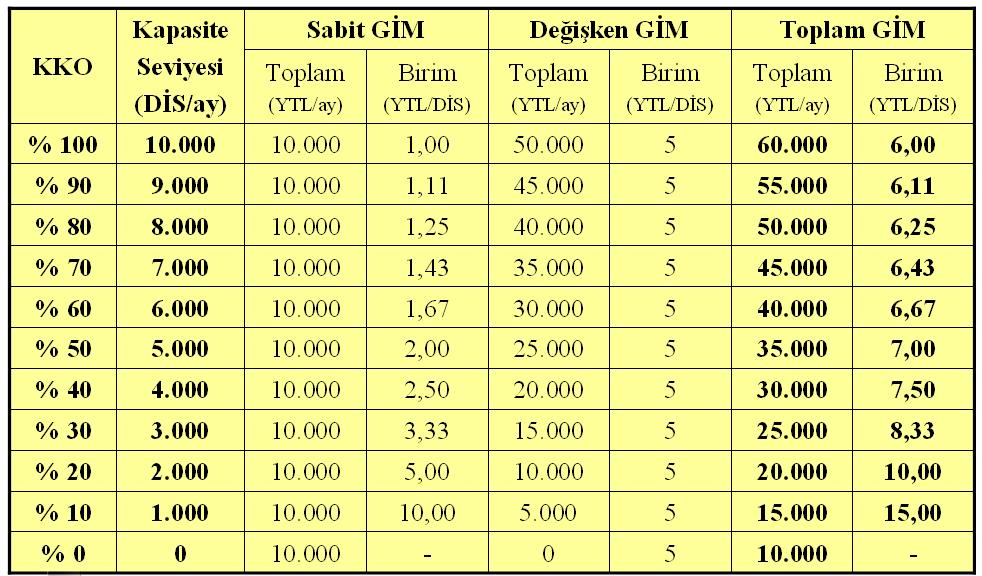

31 %100 ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50 Maliyetlerin Dağıtımı ve Mamullere Yüklenmesi ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

51 Maliyetlerin Dağıtımı ve Mamullere Yüklenmesi ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

52 Giderlerin Dağıtımı ve Mamullere Yüklenmesi ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

53 GİM lerin Dağıtımı (Mamullere Yüklenmesi) ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

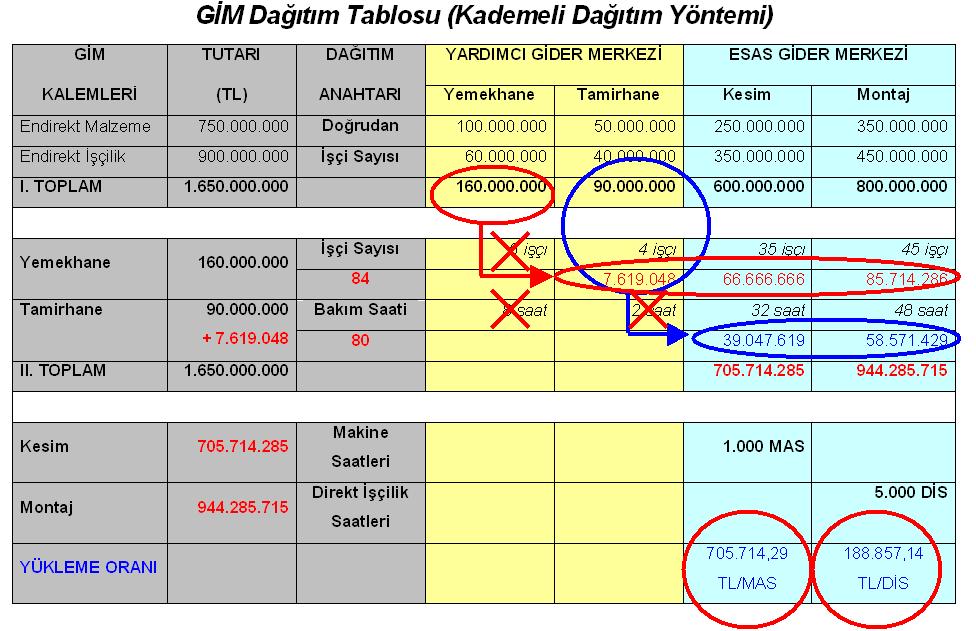

54 GİM Dağıtım Süreci ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

55

56

57

58

59

60

61

62

63

64

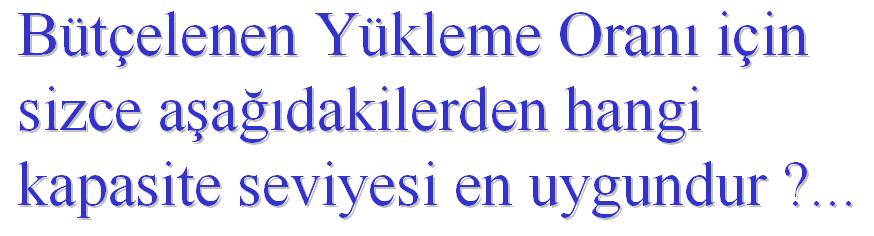

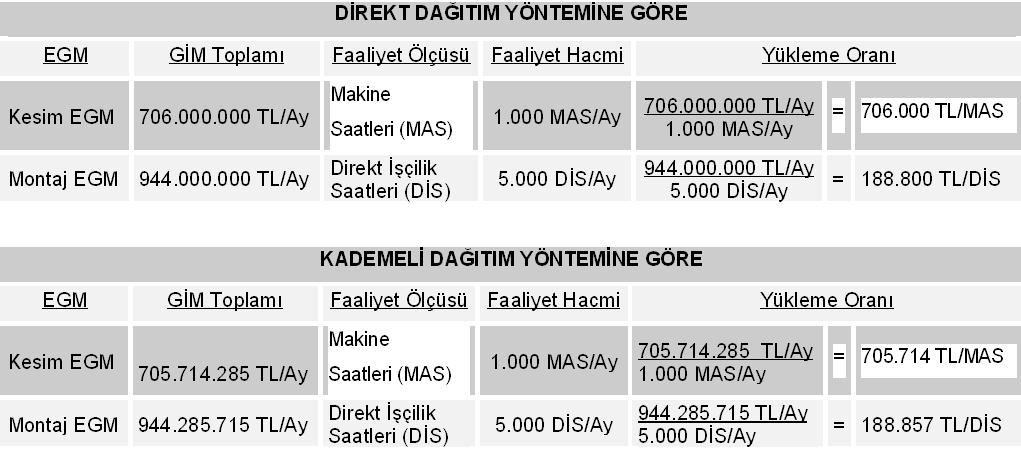

65 Yükleme Oranı ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

66

67

68

69 Haftaya Sınav Ondan sonraki hafta Standart Maliyet ERÜ. Tekstil Müh. Bölümü Kayseri/TEKP 409 Tekstil Terbiyesinde Üretim ve Maliyet Hesapları /Yrd. Doç. Dr. İlhan ÖZEN

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Doç. Dr. İlhan ÖZEN Erciyes

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Erciyes Üniversitesi Tekstil

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 30 HAZİRAN 2013 Soru 1) Maliyetlerini aylık olarak belirleyen bir işletmenin Temmuz ayına, ilişkin üretim maliyetleri

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 30 HAZİRAN 2013 Soru 1) Maliyetlerini aylık olarak belirleyen bir işletmenin Temmuz ayına, ilişkin üretim maliyetleri

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

Endirekt Giderler II. ÜRETİM GİDERLERİ İlk Madde ve Malzeme Giderleri Direkt İlk Madde ve Malzemeler

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

MALİYET MUHASEBESİ. PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 22 Mart 2015-Pazar 16:00-17:30 SORULAR SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç odası

GİDERLERİN SAPTANMASI VE İZLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SAPTANMASI VE İZLENMESİ 10. HAFTA DERS İÇERİĞİ İşçilik Giderlerinin Saptanması ve İzlenmesi İşçilik Giderleri Veri Kaynakları Toplam İşçilik Tutarının Saptanması

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

MALİYET MUHASEBESİ. Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta:

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

MALİYET MUHASEBESİ Prof. Dr. Kadir Gürdal AÜ Siyasal Bilgiler Fakültesi e-posta: kadirgurdal@ankara.edu.tr Örnek: 7/A Seçeneği - DİMMG İşletmenin dönem başı ilk madde ve malzeme stoku 27 000 TL. tutarındadır.

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

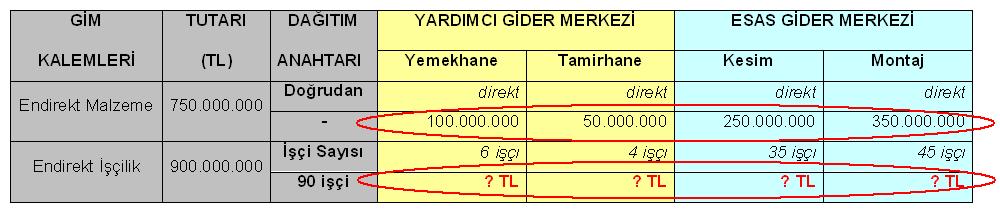

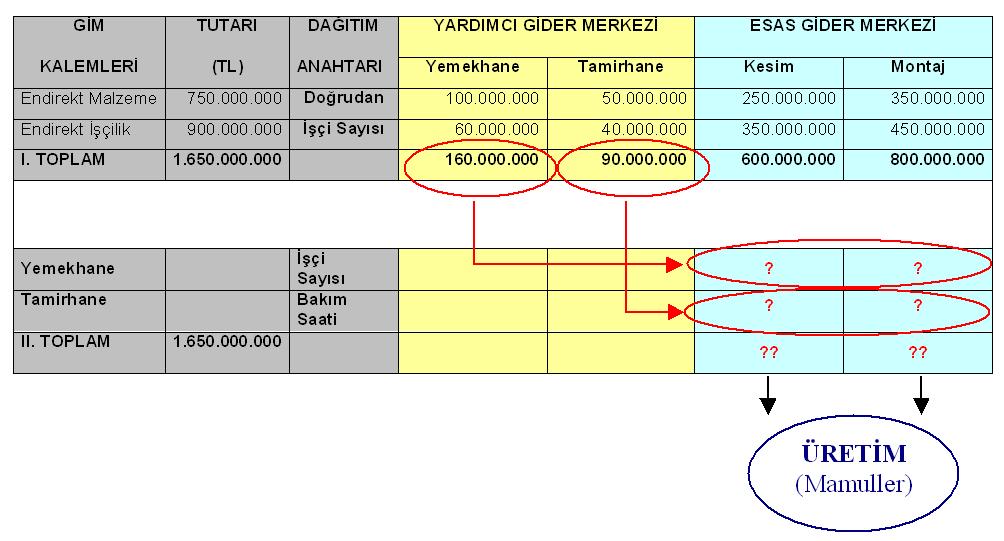

BİRİNCİ DAĞITIM: İKİNCİ DAĞITIM:

GİDER DAĞITIMI Gider dağıtımı üç başlık altında ele alınmaktadır. Bunlar: BİRİNCİ DAĞITIM: Giderlerin ilgili tüm gider yerlerine dağıtımı. İKİNCİ DAĞITIM: Yardımcı üretim ve yardımcı hizmet gider yerleri

GİDER DAĞITIMI Gider dağıtımı üç başlık altında ele alınmaktadır. Bunlar: BİRİNCİ DAĞITIM: Giderlerin ilgili tüm gider yerlerine dağıtımı. İKİNCİ DAĞITIM: Yardımcı üretim ve yardımcı hizmet gider yerleri

2015 /2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI. 26 Temmuz 2015 - Pazar 16.00-17.30

2015 /2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 26 Temmuz 2015 - Pazar 16.00-17.30 SORU 1: Kuzey" Paslanmaz Çelik Üretim ve Satış A.Ş. de, üretim Toplama ve Hazırlama.

2015 /2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAVI SORULARI 26 Temmuz 2015 - Pazar 16.00-17.30 SORU 1: Kuzey" Paslanmaz Çelik Üretim ve Satış A.Ş. de, üretim Toplama ve Hazırlama.

DOKUZ EYLÜL ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ DEKANLIĞI DERS/MODÜL/BLOK TANITIM FORMU. Dersin Kodu: TKS 4047

Dersi Veren Birim: Tekstil Mühendisliği Dersin Türkçe Adı: TEKSTİL TERBİYESİ MAKİNALARI Dersin Orjinal Adı: TEKSTİL TERBİYESİ MAKİNALARI Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora) Lisans

Dersi Veren Birim: Tekstil Mühendisliği Dersin Türkçe Adı: TEKSTİL TERBİYESİ MAKİNALARI Dersin Orjinal Adı: TEKSTİL TERBİYESİ MAKİNALARI Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora) Lisans

KAPSAMLARINA GÖRE MALİYET YÖNTEMLERİ SAĞLIK YÖNETİMİ. HAZIRLAYAN Meltem TAŞLI

KAPSAMLARINA GÖRE MALİYET YÖNTEMLERİ SAĞLIK YÖNETİMİ HAZIRLAYAN Meltem TAŞLI İÇERİK Kapsamlarına Göre Yöntemleri Tam Yöntemi Değişken Yöntemi Normal Yöntemi Asal (Direkt) Yöntemi Örnek 1 Örnek 2 2 Kapsamına

KAPSAMLARINA GÖRE MALİYET YÖNTEMLERİ SAĞLIK YÖNETİMİ HAZIRLAYAN Meltem TAŞLI İÇERİK Kapsamlarına Göre Yöntemleri Tam Yöntemi Değişken Yöntemi Normal Yöntemi Asal (Direkt) Yöntemi Örnek 1 Örnek 2 2 Kapsamına

KAPSAMINA GÖRE MALİYET SİSTEMLERİ

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

SMMM YETERLİLİK / KAPSAMINA GÖRE LEME KAPSAMINA GÖRE SİSTEMLERİ Üretilen mamullerin maliyeti üç ana unsurdan oluşmaktadır 1. Direkt İlk Madde ve Malzeme Giderleri 2. Direkt İşçilik Giderleri 3. Genel Üretim

GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN SINIFLANDIRILMASI VE MALİYET UNSURLARI 7. HAFTA DERS İÇERİĞİ Giderlerin Sınıflandırılması ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER 1 4 ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

DERS İÇERİĞİ. Maliyet ve Yönetim Muhasebesi. Seçmeli DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

MALİYET MUHASEBESİ VE KAYIT DÜZENİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER MALİYET MUHASEBESİ VE KAYIT DÜZENİ 3. HAFTA DERS İÇERİĞİ İşletme Giderlerinin Sınıflandırılması Tekdüzen Hesap Planında Maliyet Ana Hesapları ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER MALİYET MUHASEBESİ VE KAYIT DÜZENİ 3. HAFTA DERS İÇERİĞİ İşletme Giderlerinin Sınıflandırılması Tekdüzen Hesap Planında Maliyet Ana Hesapları ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 16 Mart 2014-Pazar 16:00-17:30 SORULAR SORU 1: XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan, gelir tablosu

GİDERLERİN HİZMET MALİYETİNE YÜKLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

2014/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 16 Mart 2014- Pazar 16.00 17.30 SORU 1: (30 P.) XYZ üretim işletmesinde 31.12.2013 tarihli genel geçici mizandan

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

") B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 22 Mart 2015- Pazar 16.00 17.30

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 22 Mart 2015- Pazar 16.00 17.30 SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MALİYET MUHASEBESİ SINAV SORULARI 22 Mart 2015- Pazar 16.00 17.30 SORU 1: Modern Mobilya üretim ve satış işletmesi Ocak 2015 ayında 550 kodlu genç

KAPSAMINA GÖRE MALİYETLER

BÖLÜM-01 KAPSAMINA GÖRE MALİYETLER Kapsamına Göre Maliyetler a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. Normal Maliyet Yöntemi d. Tam Maliyet yöntemi Üretilen mamullerin maliyeti üç ana unsurdan

BÖLÜM-01 KAPSAMINA GÖRE MALİYETLER Kapsamına Göre Maliyetler a. Asal Maliyet Yöntemi b. Değişken Maliyet Yöntemi c. Normal Maliyet Yöntemi d. Tam Maliyet yöntemi Üretilen mamullerin maliyeti üç ana unsurdan

Prof. Dr. Süleyman YÜKÇÜ. UFRS Örnekli, ERP Açıklamalı MALİYET MUHASEBESİ

Prof. Dr. Süleyman YÜKÇÜ UFRS Örnekli, ERP Açıklamalı Yönetim Açısından MALİYET MUHASEBESİ Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü ALTIN NOKTA YAYINEVİ İZMİR 2015 Geliştirilmiş,

Prof. Dr. Süleyman YÜKÇÜ UFRS Örnekli, ERP Açıklamalı Yönetim Açısından MALİYET MUHASEBESİ Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü ALTIN NOKTA YAYINEVİ İZMİR 2015 Geliştirilmiş,

İŞLETME BÜTÇELERİ VE KONTROL. Prof. Dr. Dursun ARIKBOĞA

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI. Yrd. Doç. Dr. Serap DURUKAN KÖSE

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

SAĞLIK KURUMLARINDA MALİYET MUHASEBESİ TÜRKİYE KAMU HASTANELERİ KURUMU İZLEME ÖLÇME VE DEĞERLENDİRME BAŞKAN YARDIMCILIĞI MALİYET ANALİZİ DAİRE BAŞKANLIĞI Maliyet muhasebesinin muhasebe sistemi içindeki

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

BALIKESİR SANAYİCİ VE İŞADAMLARI DERNEĞİ

BÜTÇE GERÇEKLEŞMELERİ KASIM yılı ayında geçen yılın aynı ayına göre; Bütçe gelirleri % 6,2 artarak 39.219 milyon TL, Bütçe giderleri % 16,8 artarak 35.618 milyon TL olmuştur. yılının ayında 6.423 milyon

BÜTÇE GERÇEKLEŞMELERİ KASIM yılı ayında geçen yılın aynı ayına göre; Bütçe gelirleri % 6,2 artarak 39.219 milyon TL, Bütçe giderleri % 16,8 artarak 35.618 milyon TL olmuştur. yılının ayında 6.423 milyon

Ders İzlencesi Eğitim Yılı ve Dönemi Program adı: DIŞ TİCARET PROGRAMI

Dersin adı: MİKRO EKONOMİ Dersin veriliş şekli: Yüz yüze Dersin genel içeriği: Mikro Ekonomi dersi temel olarak tüketici ve üretici davranışlarını incelemektedir. Tüketim ve üretim fonksiyonlarının yardımı

Dersin adı: MİKRO EKONOMİ Dersin veriliş şekli: Yüz yüze Dersin genel içeriği: Mikro Ekonomi dersi temel olarak tüketici ve üretici davranışlarını incelemektedir. Tüketim ve üretim fonksiyonlarının yardımı

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

DEHA EĞİTİM KURUMLARI

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

SORU 1 AB mobilya üretim işletmesi maliyetlerini normal maliyet, fiili maliyet ve sipariş maliyeti yöntemlerinden oluşan maliyet sistemini kullanarak hesaplamaktadır. İşletme 01.12.2012 de SAT11 nolu sipariş

BALIKESİR SANAYİCİ VE İŞADAMLARI DERNEĞİ

BÜTÇE GERÇEKLEŞMELERİ EYLÜL Maliye Bakanlığı 15/1/ tarihinde yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. yılı ayında geçen yılın aynı ayına göre; Bütçe gelirleri %,7 artarak 3.339

BÜTÇE GERÇEKLEŞMELERİ EYLÜL Maliye Bakanlığı 15/1/ tarihinde yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. yılı ayında geçen yılın aynı ayına göre; Bütçe gelirleri %,7 artarak 3.339

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 13 Mart 2011-Pazar 16:00-17:30 SORULAR

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 13 Mart 2011Pazar 16:0017:30 SORULAR SORU 1: Zirve A.Ş. plastik ev ve sanayi malzemeleri üreten bir işletmedir. Üretim A ve

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 13 Mart 2011Pazar 16:0017:30 SORULAR SORU 1: Zirve A.Ş. plastik ev ve sanayi malzemeleri üreten bir işletmedir. Üretim A ve

20 TEMMUZ /2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MALİYET MUHASEBESİ SINAVI SORU VE CEVAPLARI

20 TEMMUZ 2008-2008/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MALİYET MUHASEBESİ SINAVI SORU VE CEVAPLARI SORU 1: Bir üretim işletmesinde belirli bir maliyet dönemin de yapılan işlemlere ait açıklamalar

20 TEMMUZ 2008-2008/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK MALİYET MUHASEBESİ SINAVI SORU VE CEVAPLARI SORU 1: Bir üretim işletmesinde belirli bir maliyet dönemin de yapılan işlemlere ait açıklamalar

BALIKESİR SANAYİCİ VE İŞADAMLARI DERNEĞİ

BÜTÇE GERÇEKLEŞMELERİ AĞUSTOS yılı ayında geçen yılın aynı ayına göre; Bütçe gelirleri % 19,1 artarak 37.985 milyon TL, Bütçe giderleri % 8,6 azalarak 32.38 milyon TL olmuştur. yılının ayında 3.145 milyon

BÜTÇE GERÇEKLEŞMELERİ AĞUSTOS yılı ayında geçen yılın aynı ayına göre; Bütçe gelirleri % 19,1 artarak 37.985 milyon TL, Bütçe giderleri % 8,6 azalarak 32.38 milyon TL olmuştur. yılının ayında 3.145 milyon

ADANA TİCARET BORSASI'NIN 2017 YILI GELİR BÜTÇESİ

2017 YILI GELİR BÜTÇESİ HESAP İLK İKİNCİ HESAP, FASIL VE MADDE ADI 2013 2014 2015 2017 Bütçe KODU KIRILIM KIRILIM Gerçekleşen Gerçekleşen Gerçekleşen Tahsisatı TL TL TL TL 001 01 Kayıt Ücretleri Faslı

2017 YILI GELİR BÜTÇESİ HESAP İLK İKİNCİ HESAP, FASIL VE MADDE ADI 2013 2014 2015 2017 Bütçe KODU KIRILIM KIRILIM Gerçekleşen Gerçekleşen Gerçekleşen Tahsisatı TL TL TL TL 001 01 Kayıt Ücretleri Faslı

AÖF Okulöncesi Öğretmenliği Lisans Programı Okul Deneyimi Dersi Güz Dönemi Etkinlik Takvimi

AÖF Okulöncesi Öğretmenliği Lisans Programı Okul Deneyimi Dersi 2018-2019 Güz Dönemi Etkinlik Takvimi ETKİNLİK TARİHLERİ YAPILACAK ETKİNLİKLER 1. Hafta 08 Ekim - 12 Ekim 2018 Öğrencinin uygulama yapacağı

AÖF Okulöncesi Öğretmenliği Lisans Programı Okul Deneyimi Dersi 2018-2019 Güz Dönemi Etkinlik Takvimi ETKİNLİK TARİHLERİ YAPILACAK ETKİNLİKLER 1. Hafta 08 Ekim - 12 Ekim 2018 Öğrencinin uygulama yapacağı

ADANA TİCARET BORSASI'NIN 2015 YILI GELİR BÜTÇESİ

ADANA TİCARET BORSASI'NIN 2015 YILI GELİR BÜTÇESİ HESAP İLK İKİNCİ HESAP, FASIL VE MADDE ADI 31.12.2015 2015 Bütçesine KODU KIRILIM KIRILIM Konulan TL TL 001 01 Kayıt Ücretleri Faslı 001 Fevkalade Derece

ADANA TİCARET BORSASI'NIN 2015 YILI GELİR BÜTÇESİ HESAP İLK İKİNCİ HESAP, FASIL VE MADDE ADI 31.12.2015 2015 Bütçesine KODU KIRILIM KIRILIM Konulan TL TL 001 01 Kayıt Ücretleri Faslı 001 Fevkalade Derece

ADANA TİCARET BORSASI'NIN 2016 YILI GELİR BÜTÇESİ

ADANA TİCARET BORSASI'NIN 2016 YILI GELİR BÜTÇESİ HESAP İLK İKİNCİ HESAP, FASIL VE MADDE ADI 31.12.2016 2016 Bütçesine KODU KIRILIM KIRILIM Konulan TL TL 001 01 Kayıt Ücretleri Faslı 001 Fevkalade Derece

ADANA TİCARET BORSASI'NIN 2016 YILI GELİR BÜTÇESİ HESAP İLK İKİNCİ HESAP, FASIL VE MADDE ADI 31.12.2016 2016 Bütçesine KODU KIRILIM KIRILIM Konulan TL TL 001 01 Kayıt Ücretleri Faslı 001 Fevkalade Derece

- Bu uygulamada yardımcı defterlerde izlenecek Gider Çeşitleri 0-9 sayılı hesaplarda, Gider Yerleri ise sayılı hesaplarda gösterildiği gibidir.

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

7 MALİYET HESAPLARI Maliyet hesapları, mal ve hizmetlerin planlanan biçim ve niteliğe getirilmesi için yapılan giderlerin toplandığı ve maliyet unsurlarına dönüştürülerek izlendiği hesaplardır. Bu bölümde

5. GENEL ĐMALAT MALĐYETLERĐ (ÜRETĐM GENEL MALĐYETLERĐ)

") Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 5 5. GENEL ĐMALAT MALĐYETLERĐ (ÜRETĐM GENEL MALĐYETLERĐ) ĐTÜ

Đstanbul Teknik Üniversitesi Tekstil Teknolojileri ve Tasarımı Fakültesi 2009 2010 Öğretim Yılı Güz Yarıyılı TEK485 MALİYET MUHASEBESİ BÖLÜM 5 5. GENEL ĐMALAT MALĐYETLERĐ (ÜRETĐM GENEL MALĐYETLERĐ) ĐTÜ

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

3SİSTEMLERİN YÖNETİMİ (1-14)

") ÜRETİM YÖNETİMİ: SİSTEMSEL BİR YAKLAŞIM İÇİNDEKİLER sayfa no 3SİSTEMLERİN YÖNETİMİ (1-14) 1. Sistem Teorisine Giriş 3 1.1 Sistemin Tanımı 4 1.2 Sistemlerin Temel Yapısı 6 1.3 Sistemlerin Önemli Özellikleri

ÜRETİM YÖNETİMİ: SİSTEMSEL BİR YAKLAŞIM İÇİNDEKİLER sayfa no 3SİSTEMLERİN YÖNETİMİ (1-14) 1. Sistem Teorisine Giriş 3 1.1 Sistemin Tanımı 4 1.2 Sistemlerin Temel Yapısı 6 1.3 Sistemlerin Önemli Özellikleri

SEÇKİN İşletme & Finans

Dr. Cem Niyazi DURMUŞ M. Vefa TOROSLU İŞLETME BÜTÇELERİ SEÇKİN İşletme & Finans İçindekiler Önsöz... 5 Şekiller Listesi... 13 Kısaltmalar... 15 Birinci Bölüm İŞLETME KAVRAMI 1.1. İŞLETME KAVRAMI... 17

Dr. Cem Niyazi DURMUŞ M. Vefa TOROSLU İŞLETME BÜTÇELERİ SEÇKİN İşletme & Finans İçindekiler Önsöz... 5 Şekiller Listesi... 13 Kısaltmalar... 15 Birinci Bölüm İŞLETME KAVRAMI 1.1. İŞLETME KAVRAMI... 17

Editörler Mustafa Kırlı & Hakan Seldüz. Maliyet Muhasebesi

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI YÖNETİM MUHASEBESİ 24 Temmuz 2010-Cumartesi 10:00 SORULAR SORU 1: Aşağıdaki kavramları tanımlayınız. a. Esnek Bütçe ve Statik Bütçe

Yrd. Doç. Dr. Serap DURUKAN KÖSE

Yrd. Doç. Dr. Serap DURUKAN KÖSE Verilerin toplanması (1. Dağıtım) Toplam maliyetlerin belirlenmesi (2. Dağıtım) Birim maliyetlerin belirlenmesi (3. Dağıtım) Maliyet analizleri Maliyet sonuçlarının raporlanması

Yrd. Doç. Dr. Serap DURUKAN KÖSE Verilerin toplanması (1. Dağıtım) Toplam maliyetlerin belirlenmesi (2. Dağıtım) Birim maliyetlerin belirlenmesi (3. Dağıtım) Maliyet analizleri Maliyet sonuçlarının raporlanması

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

BÜTÇE GERÇEKLEŞMELERİ BİLGİ NOTU MAYIS 2014 Maliye Bakanlığı 16/06/2014 tarihinde 2014 yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. 2014 yılı ayında geçen yılın aynı ayına göre;

BÜTÇE GERÇEKLEŞMELERİ BİLGİ NOTU MAYIS 2014 Maliye Bakanlığı 16/06/2014 tarihinde 2014 yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. 2014 yılı ayında geçen yılın aynı ayına göre;

3) I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine

I- Yapılan işle ilgili katlanılan sözleşme maliyetlerinin öngörülen toplam inşaat maliyetlerine") 1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

1) Bir inşaat taahhüt işletmesi, taahhüt etmiş olduğu bina inşaatında çalıştırdığı iş makineleri için aldığı yakıtlara 500TL+KDV tutarında ödemede bulunmuştur. Ödemede yakıt bedeli 7/A sisteminde, hangi

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

BÜTÇE GERÇEKLEŞMELERİ BİLGİ NOTU ARALIK 2014 Maliye Bakanlığı 15/01/2015 tarihinde 2014 yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. 2014 yılı ayında geçen yılın aynı ayına göre;

BÜTÇE GERÇEKLEŞMELERİ BİLGİ NOTU ARALIK 2014 Maliye Bakanlığı 15/01/2015 tarihinde 2014 yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. 2014 yılı ayında geçen yılın aynı ayına göre;

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

BÜTÇE GERÇEKLEŞMELERİ BİLGİ NOTU KASIM 2014 Maliye Bakanlığı 15/12/2014 tarihinde 2014 yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. 2014 yılı ayında geçen yılın aynı ayına göre;

BÜTÇE GERÇEKLEŞMELERİ BİLGİ NOTU KASIM 2014 Maliye Bakanlığı 15/12/2014 tarihinde 2014 yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. 2014 yılı ayında geçen yılın aynı ayına göre;

İŞLETME BÜTÇELERİ M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir

İŞLETME BÜTÇELERİ M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Ekim 2009 Bütçe Nedir? Devletin, bir kuruluşun, bir aile veya bir kimsenin gelecekteki belirli bir süre için tasarladığı gelir ve giderlerinin

İŞLETME BÜTÇELERİ M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Ekim 2009 Bütçe Nedir? Devletin, bir kuruluşun, bir aile veya bir kimsenin gelecekteki belirli bir süre için tasarladığı gelir ve giderlerinin

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

BÜTÇE GERÇEKLEŞMELERİ BİLGİ NOTU EKİM 2015 Maliye Bakanlığı 16/11/2015 tarihinde 2015 yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. 2015 yılı ayında geçen yılın aynı ayına göre; Bütçe

BÜTÇE GERÇEKLEŞMELERİ BİLGİ NOTU EKİM 2015 Maliye Bakanlığı 16/11/2015 tarihinde 2015 yılı ayına ilişkin Aylık Bütçe Gerçekleşmeleri Raporu nu yayımladı. 2015 yılı ayında geçen yılın aynı ayına göre; Bütçe

T.C. ERCİYES ÜNİVERSİTESİ REKTÖRLÜĞÜ. Sosyal Bilimler Enstitüsü Müdürlüğüne SOSYAL BİLİMLER ENSTİTÜSÜ MÜDÜRLÜĞÜNE

Evrak Tarih ve Sayısı: 24/03/2015-24512 T.C. ERCİYES ÜNİVERSİTESİ REKTÖRLÜĞÜ Sosyal Bilimler Enstitüsü Müdürlüğü *BE8R9PLD* Kamu Hukuku Anabilim Dalı Başkanlığı Sayı :70051094-100/ Konu :Eğitim - Öğretim

Evrak Tarih ve Sayısı: 24/03/2015-24512 T.C. ERCİYES ÜNİVERSİTESİ REKTÖRLÜĞÜ Sosyal Bilimler Enstitüsü Müdürlüğü *BE8R9PLD* Kamu Hukuku Anabilim Dalı Başkanlığı Sayı :70051094-100/ Konu :Eğitim - Öğretim

Karar No-1: Nanoteknoloji Mühendisliği Bölümü Başkanlığının tarihli ve sayılı. yazısı ekindeki bölüm kurulunun 2 nolu kararı okundu.

Sayfa-1- Fakülte Yönetim Kurulu Dekan Vekili Prof. Dr. Mehmet ŞİMŞİR in başkanlığında 0 Mayıs 2017 tarihinde toplanarak aşağıdaki kararları almıştır. Karar No-1: Nanoteknoloji Mühendisliği Bölümü Başkanlığının

Sayfa-1- Fakülte Yönetim Kurulu Dekan Vekili Prof. Dr. Mehmet ŞİMŞİR in başkanlığında 0 Mayıs 2017 tarihinde toplanarak aşağıdaki kararları almıştır. Karar No-1: Nanoteknoloji Mühendisliği Bölümü Başkanlığının

İHRACATÇI KOBİ LER İÇİN MALİYET ANALİZLERİ

İstanbul, 26 Mart 2002 1 İSTANBUL TİCARET ODASI İHRACATÇI KOBİ LER İÇİN MALİYET ANALİZLERİ Dr. H.Melih İlter 2 İŞLETME AMAÇLARI En yalın biçimde firma amacı : İşletme Değeri ni maksimize etmek biçiminde

İstanbul, 26 Mart 2002 1 İSTANBUL TİCARET ODASI İHRACATÇI KOBİ LER İÇİN MALİYET ANALİZLERİ Dr. H.Melih İlter 2 İŞLETME AMAÇLARI En yalın biçimde firma amacı : İşletme Değeri ni maksimize etmek biçiminde

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

MÜHENDİSLİK EKONOMİSİ

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ Haz.: Doç.Dr. Ahmet DEMİRER 1 2 1 3 4 2 KARAR VERME KARAR VERME İLE İLGİLİ ÖRNEKLER 5 KARAR VERME 6 3 Karar aşamasında pek çok faktör rol

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ Haz.: Doç.Dr. Ahmet DEMİRER 1 2 1 3 4 2 KARAR VERME KARAR VERME İLE İLGİLİ ÖRNEKLER 5 KARAR VERME 6 3 Karar aşamasında pek çok faktör rol

MUHASEBE TARAMA SORULARI

MUHASEBE TARAMA SORULARI TARAMA 01 KAPSAMINA GÖRE MALİYETLER 1. İşletmenin üretim dönemine ilişkin bilgiler aşağıdaki gibidir: Aylık kapasite 6.000 birim ve üretim miktarı 4.000 birimdir. Direkt İlk Md.

MUHASEBE TARAMA SORULARI TARAMA 01 KAPSAMINA GÖRE MALİYETLER 1. İşletmenin üretim dönemine ilişkin bilgiler aşağıdaki gibidir: Aylık kapasite 6.000 birim ve üretim miktarı 4.000 birimdir. Direkt İlk Md.

DB Stok Miktarı 1500 adet ne olmaz 3500 adette stokta bulunduralım.

Ne kadar satabiliriz? Dönem sonunda da Depoda hazır mal var mı acaba? emniyet stoğu baraksak mı Süleyman nerde? acaba? Git oğlum say bakalım depoyu. Tahmini Satış Miktarı 12.000 adet Dönem sonu ne olur

Ne kadar satabiliriz? Dönem sonunda da Depoda hazır mal var mı acaba? emniyet stoğu baraksak mı Süleyman nerde? acaba? Git oğlum say bakalım depoyu. Tahmini Satış Miktarı 12.000 adet Dönem sonu ne olur

GİDERLERİN GİDER YERLERİNE DAĞITILMASI

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN GİDER YERLERİNE DAĞITILMASI 11. HAFTA DERS İÇERİĞİ Gider Yerleri Gider Yerlerinin Direkt Giderlerinin Saptanması (1. Dağıtım) Direkt Giderlerin Saptanması Endirekt

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN GİDER YERLERİNE DAĞITILMASI 11. HAFTA DERS İÇERİĞİ Gider Yerleri Gider Yerlerinin Direkt Giderlerinin Saptanması (1. Dağıtım) Direkt Giderlerin Saptanması Endirekt

MMO TRABZON ŞUBESİ XIV. DANIŞMA KURULU MALİ DURUM VE TEKNİK HİZMETLERİN DEĞERLENDİRİLMESİ

MMO TRABZON ŞUBESİ XIV. DANIŞMA KURULU MALİ DURUM VE TEKNİK HİZMETLERİN DEĞERLENDİRİLMESİ 2010-2011 - 2012 2010 YILI GERÇEKLEŞEN GELİR BÜTÇESİ AÇIKLAMA TUTAR (TL) ÜYE KAYIT VE ÖDENTİ GELİRİ 48.525,85 PROJE

MMO TRABZON ŞUBESİ XIV. DANIŞMA KURULU MALİ DURUM VE TEKNİK HİZMETLERİN DEĞERLENDİRİLMESİ 2010-2011 - 2012 2010 YILI GERÇEKLEŞEN GELİR BÜTÇESİ AÇIKLAMA TUTAR (TL) ÜYE KAYIT VE ÖDENTİ GELİRİ 48.525,85 PROJE

MOBİLYA GRUBU ÜRÜNLERİ FİYATLANDIRMA ÇALIŞMALARI VE KARŞILAŞILAN SORUNLARA İLİŞKİN TEDBİRLER dan Günümüze

MOBİLYA GRUBU ÜRÜNLERİ FİYATLANDIRMA ÇALIŞMALARI VE KARŞILAŞILAN SORUNLARA İLİŞKİN TEDBİRLER 1926 dan Günümüze www.dmo.gov.tr SUNUM PLANI 2 DMO Kataloğunda Mobilya Grubunun Yeri Mobilya Grubunda Mevcut

MOBİLYA GRUBU ÜRÜNLERİ FİYATLANDIRMA ÇALIŞMALARI VE KARŞILAŞILAN SORUNLARA İLİŞKİN TEDBİRLER 1926 dan Günümüze www.dmo.gov.tr SUNUM PLANI 2 DMO Kataloğunda Mobilya Grubunun Yeri Mobilya Grubunda Mevcut

SMMM YETERLİLİK MALİYET / SAPMA ANALİZİ

1. Maliyeti hesaplamalarında Standart Maliyet Yöntemini uygulayan bir işletme; tek bir üretim bölümünde, tekbir mamul üretmektedir. İşletmenin standart maliyet kartından aşağıdaki bilgiler tespit edilmiştir.

1. Maliyeti hesaplamalarında Standart Maliyet Yöntemini uygulayan bir işletme; tek bir üretim bölümünde, tekbir mamul üretmektedir. İşletmenin standart maliyet kartından aşağıdaki bilgiler tespit edilmiştir.

ERCİYES ÜNİV. MÜHENDİSLİK FAK. MEKATRONİK MÜHENDİSLİĞİ BÖLÜMÜ YANDAL EĞİTİM PLANLARI MAKİNA MÜHENDİSLİĞİ İÇİN YANDAL EĞİTİM PLANI

ERCİYES ÜNİV. MÜHENDİSLİK FAK. MEKATRONİK MÜHENDİSLİĞİ BÖLÜMÜ 17-18 YANDAL EĞİTİM PLANLARI MAKİNA MÜHENDİSLİĞİ İÇİN YANDAL EĞİTİM PLANI. YARIYIL MEM 9 ELEKTRONİK DEVRELER-I TOPLAM. YARIYIL MEM MEM 8 MEM

ERCİYES ÜNİV. MÜHENDİSLİK FAK. MEKATRONİK MÜHENDİSLİĞİ BÖLÜMÜ 17-18 YANDAL EĞİTİM PLANLARI MAKİNA MÜHENDİSLİĞİ İÇİN YANDAL EĞİTİM PLANI. YARIYIL MEM 9 ELEKTRONİK DEVRELER-I TOPLAM. YARIYIL MEM MEM 8 MEM

(FİİLİ STANDART) X FİİLİ / STANDART İçeride para var mı? Var Yok

X FİİLİ / STANDART İçeride para var mı? Var Yok") (FİİLİ STANDART) X FİİLİ / STANDART İçeride para var mı? Var Yok Zaten belli ne kadar kullanacağımız Sonuçta yıllardır aynı işi yapıyoruz. Artık STANDARDA bağladık. Süleyman bir hata Olmasın. Niye farklı

(FİİLİ STANDART) X FİİLİ / STANDART İçeride para var mı? Var Yok Zaten belli ne kadar kullanacağımız Sonuçta yıllardır aynı işi yapıyoruz. Artık STANDARDA bağladık. Süleyman bir hata Olmasın. Niye farklı

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır?

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ. KISALTMALAR... HATA! YER İŞARETİ TANIMLANMAMIŞ. İÇİNDEKİLER... II

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

DERS TANITIM BİLGİLERİ. SAY Sağlık İşletmelerinde Maliyet Muhasebesi (2+0) Bölüm / Program

Bölüm / Program") DERS TANITIM BİLGİLERİ Dersin Kodu ve Adı SAY22554 - Sağlık İşletmelerinde Maliyet Muhasebesi (2+0) Bölüm / Program Sağlık Yönetimi Bölümü Dersin Dili Türkçe Dersin Türü Zorunlu Dersi Verenler Öğr Gör.

DERS TANITIM BİLGİLERİ Dersin Kodu ve Adı SAY22554 - Sağlık İşletmelerinde Maliyet Muhasebesi (2+0) Bölüm / Program Sağlık Yönetimi Bölümü Dersin Dili Türkçe Dersin Türü Zorunlu Dersi Verenler Öğr Gör.

TAHIL (UN) TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ

TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ") TAHIL (UN) TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ Prof. Dr. Mustafa BAYRAM Gaziantep Üniversitesi Mühendislik Fakültesi Gıda Mühendisliği Bölümü-Gaziantep_Türkiye ProfDrMusBay@gmail.com Twitter: @ProfDrMusBay

TAHIL (UN) TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ Prof. Dr. Mustafa BAYRAM Gaziantep Üniversitesi Mühendislik Fakültesi Gıda Mühendisliği Bölümü-Gaziantep_Türkiye ProfDrMusBay@gmail.com Twitter: @ProfDrMusBay

SATILAN MAMUL MALİYETİ TABLOSU

BÖLÜM-03 SATILAN MAMUL MALİYETİ TABLOSU SATIŞLARIN MALİYETİ TABLOSU İşletmeler ürettikleri ürünleri satış yoluyla kazanca dönüştürmeyi amaç edinmiş kuruluşlardır. Bu açıdan bakıldığında satış fiyatının

BÖLÜM-03 SATILAN MAMUL MALİYETİ TABLOSU SATIŞLARIN MALİYETİ TABLOSU İşletmeler ürettikleri ürünleri satış yoluyla kazanca dönüştürmeyi amaç edinmiş kuruluşlardır. Bu açıdan bakıldığında satış fiyatının

İÇİNDEKİLER. ÖNSÖZ... iii GİRİŞ... 1 BİRİNCİ BÖLÜM YİYECEK İÇECEK İŞLETMELERİNDE GELİR YÖNETİMİ

İÇİNDEKİLER ÖNSÖZ... iii GİRİŞ... 1 BİRİNCİ BÖLÜM YİYECEK İÇECEK İŞLETMELERİNDE GELİR YÖNETİMİ GİRİŞ... 5 1.1. GENEL KAVRAMLAR... 6 1.1.1. Gelir ve Kâr Kavramları... 6 1.1.2. Maliyet, Gider, Harcama ve

İÇİNDEKİLER ÖNSÖZ... iii GİRİŞ... 1 BİRİNCİ BÖLÜM YİYECEK İÇECEK İŞLETMELERİNDE GELİR YÖNETİMİ GİRİŞ... 5 1.1. GENEL KAVRAMLAR... 6 1.1.1. Gelir ve Kâr Kavramları... 6 1.1.2. Maliyet, Gider, Harcama ve

DOKUZ EYLÜL ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ DEKANLIĞI DERS/MODÜL/BLOK TANITIM FORMU. Dersin Kodu: MMM 4033

Dersi Veren Birim: Metalurji ve Malzeme Mühendisliği Dersin Türkçe Adı: METALURJİ TEKNOLOJİSİ I Dersin Orjinal Adı: METALURJİ TEKNOLOJİSİ I Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora) Lisans

Dersi Veren Birim: Metalurji ve Malzeme Mühendisliği Dersin Türkçe Adı: METALURJİ TEKNOLOJİSİ I Dersin Orjinal Adı: METALURJİ TEKNOLOJİSİ I Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora) Lisans

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

DOKUZ EYLÜL ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ DEKANLIĞI DERS/MODÜL/BLOK TANITIM FORMU. Dersin Kodu: MMM 4034

Dersi Veren Birim: Metalurji ve Malzeme Mühendisliği Dersin Türkçe Adı: METALURJİ TEKNOLOJİSİ II Dersin Orjinal Adı: METALURJİ TEKNOLOJİSİ II Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora) Lisans

Dersi Veren Birim: Metalurji ve Malzeme Mühendisliği Dersin Türkçe Adı: METALURJİ TEKNOLOJİSİ II Dersin Orjinal Adı: METALURJİ TEKNOLOJİSİ II Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora) Lisans

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu. Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

tmmob mmo bursa şubesi

19. MALİ RAPOR: ŞUBE KODU,ADI:4/ 21 YILI OCAK-ARALIK AYI KARŞILAŞTIRMALI GELİR BÜTÇESİ ( VE TEMSİLCİLİKLERE GÖRE) HESAP İSİMLERİ 21 YILI 12 AYLIK ŞUBE BANDIRMA TOPLAM BÜTÇEYE GÖRE BÜTÇEYE GELİR ÇEŞİTLERİ

19. MALİ RAPOR: ŞUBE KODU,ADI:4/ 21 YILI OCAK-ARALIK AYI KARŞILAŞTIRMALI GELİR BÜTÇESİ ( VE TEMSİLCİLİKLERE GÖRE) HESAP İSİMLERİ 21 YILI 12 AYLIK ŞUBE BANDIRMA TOPLAM BÜTÇEYE GÖRE BÜTÇEYE GELİR ÇEŞİTLERİ

İMALAT YÖNTEMLERİ. 2014-2015 Güz Yarıyılı Kocaeli Üniversitesi Ford Otosan İhsaniye Otomotiv MYO. Yrd. Doç. Dr. Egemen Avcu

İMALAT YÖNTEMLERİ 2014-2015 Güz Yarıyılı Kocaeli Üniversitesi Ford Otosan İhsaniye Otomotiv MYO Yrd. Doç. Dr. Egemen Avcu İmalat Yöntemleri DERSİN İÇERİĞİ, KONULAR 1-İmalat Yöntemlerine Giriş 2- Döküm

İMALAT YÖNTEMLERİ 2014-2015 Güz Yarıyılı Kocaeli Üniversitesi Ford Otosan İhsaniye Otomotiv MYO Yrd. Doç. Dr. Egemen Avcu İmalat Yöntemleri DERSİN İÇERİĞİ, KONULAR 1-İmalat Yöntemlerine Giriş 2- Döküm

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ Yatırım ve İşletmeye Alma Planı tarafından hazırlanmıştır yatırım süresi çalışma süresi Yıl Aktif Ay 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ Yatırım ve İşletmeye Alma Planı tarafından hazırlanmıştır yatırım süresi çalışma süresi Yıl Aktif Ay 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

DOKUZ EYLÜL ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ DEKANLIĞI DERS/MODÜL/BLOK TANITIM FORMU. Dersin Kodu: MMM 4035

Dersi Veren Birim: Metalurji ve Malzeme Mühendisliği Dersin Türkçe Adı: METALURJİ TEKNOLOJİSİ III Dersin Orjinal Adı: METALURJİ TEKNOLOJİSİ III Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora)

Dersi Veren Birim: Metalurji ve Malzeme Mühendisliği Dersin Türkçe Adı: METALURJİ TEKNOLOJİSİ III Dersin Orjinal Adı: METALURJİ TEKNOLOJİSİ III Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora)

DOKUZ EYLÜL ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ DEKANLIĞI DERS/MODÜL/BLOK TANITIM FORMU. Dersin Kodu: END 3909

Dersi Veren Birim: Endüstri Mühendisliği Dersin Türkçe Adı: ENDÜSTRİYEL PAZARLAMA Dersin Orjinal Adı: ENDÜSTRİYEL PAZARLAMA Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora) Lisans Dersin Kodu:

Dersi Veren Birim: Endüstri Mühendisliği Dersin Türkçe Adı: ENDÜSTRİYEL PAZARLAMA Dersin Orjinal Adı: ENDÜSTRİYEL PAZARLAMA Dersin Düzeyi:(Ön lisans, Lisans, Yüksek Lisans, Doktora) Lisans Dersin Kodu:

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi (Sınav Süresi 2 Saat)

") 2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1.Batu şirketi tek bir mamulün üretimini gerçekleştirmekte ve yılda 80.000

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Yönetim Muhasebesi 2 Nisan 2018 Pazartesi 18.00 (Sınav Süresi 2 Saat) Sorular Soru 1.Batu şirketi tek bir mamulün üretimini gerçekleştirmekte ve yılda 80.000

G.M.K. Bulvarı No: 71 Maltepe / Ankara

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 27/05/2017 CUMARTESİ İNŞAAT VE GAYRİMENKUL MUHASEBESİ 1) Proje sözleşme bedeli;250,000 Proje Tahmini Maliyet ; 200,000 1 YIL 2 YIL Direkt İlk Madde Malzeme

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 27/05/2017 CUMARTESİ İNŞAAT VE GAYRİMENKUL MUHASEBESİ 1) Proje sözleşme bedeli;250,000 Proje Tahmini Maliyet ; 200,000 1 YIL 2 YIL Direkt İlk Madde Malzeme

ERTÜR DENETİM VE MALİ MÜŞAVİRLİK

Ücret ve Yasal Kesintiler 2015 Yılı 1.1. SGK primi işveren payı % 20,5 olanlar için hesaplama (*) (*) i 1201,50 168,21 12,02 153,20 1273,50 178,29 12,74 193,50 9,12 1021,28 858,96 90,11 949,07 9,12 2042,55

Ücret ve Yasal Kesintiler 2015 Yılı 1.1. SGK primi işveren payı % 20,5 olanlar için hesaplama (*) (*) i 1201,50 168,21 12,02 153,20 1273,50 178,29 12,74 193,50 9,12 1021,28 858,96 90,11 949,07 9,12 2042,55

RÜZGAR ENERJİSİ VE SİVAS ŞARTLARINDA RÜZGAR SANTRALİ TASARIMI

RÜZGAR ENERJİSİ VE SİVAS ŞARTLARINDA RÜZGAR SANTRALİ TASARIMI Cumhuriyet Üniversitesi Elektrik - Elektronik Mühendisliği Bölümü Sunan Yrd.Doç. Dr. Mustafa HOŞTUT Nisan-2007 1/53 RÜZGAR ENERJİSİ VE SİVAS

RÜZGAR ENERJİSİ VE SİVAS ŞARTLARINDA RÜZGAR SANTRALİ TASARIMI Cumhuriyet Üniversitesi Elektrik - Elektronik Mühendisliği Bölümü Sunan Yrd.Doç. Dr. Mustafa HOŞTUT Nisan-2007 1/53 RÜZGAR ENERJİSİ VE SİVAS

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 18 Mart 2012-Pazar 16:00-17:30 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 18 Mart 2012-Pazar 16:00-17:30 SORULAR SORU 1:. X hammaddesi kullanarak üretim yapan bir işletmenin 2012 yılı Mart ayı hammadde

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MALİYET MUHASEBESİ 18 Mart 2012-Pazar 16:00-17:30 SORULAR SORU 1:. X hammaddesi kullanarak üretim yapan bir işletmenin 2012 yılı Mart ayı hammadde

MATBAA DA SAATLİK MALİYET SİSTEMİ VE UYGULANMASI

MATBAA DA SAATLİK MALİYET SİSTEMİ VE UYGULANMASI Hayri Ünal*, Özgül Yaman** * Marmara Üniversitesi, Teknik Eğitim Fakültesi, Matbaa Eğitimi Bölümü, İstanbul ** İstanbul Aydın Üniversitesi, Anadolu BİL

MATBAA DA SAATLİK MALİYET SİSTEMİ VE UYGULANMASI Hayri Ünal*, Özgül Yaman** * Marmara Üniversitesi, Teknik Eğitim Fakültesi, Matbaa Eğitimi Bölümü, İstanbul ** İstanbul Aydın Üniversitesi, Anadolu BİL

KONUT DEĞERLEME VE YAPIM TEKNİKLERİ

Konut Değerleme ve Yapım Teknikleri Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı KONUT DEĞERLEME VE YAPIM TEKNİKLERİ 1 Konut Değerleme Ve Yapım Teknikleri İçindekiler 1.1. DERSİN AMACI...

Konut Değerleme ve Yapım Teknikleri Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı KONUT DEĞERLEME VE YAPIM TEKNİKLERİ 1 Konut Değerleme Ve Yapım Teknikleri İçindekiler 1.1. DERSİN AMACI...

Fizik II (Yrd. Doç. Dr. N. YILDIZ) Fizik II (Yrd. Doç. Dr. N. YILDIZ) Fizik II (Yrd. Doç. Dr. N. YILDIZ)

Fizik II (Yrd. Doç. Dr. N. YILDIZ) Fizik II (Yrd. Doç. Dr. N. YILDIZ)") İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ I. SINIF Türk Dili II (Okt. Gamze ÖZOK) Türk Dili II (Okt. Gamze ÖZOK) Yabancı Dil II (Yrd.Doç. Dr. F YILDIZ) Yabancı Dil II (Yrd.Doç. Dr. F YILDIZ) Atatürk İlke ve İnk. Tarihi

İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ I. SINIF Türk Dili II (Okt. Gamze ÖZOK) Türk Dili II (Okt. Gamze ÖZOK) Yabancı Dil II (Yrd.Doç. Dr. F YILDIZ) Yabancı Dil II (Yrd.Doç. Dr. F YILDIZ) Atatürk İlke ve İnk. Tarihi

AVRASYA ÜNİVERSİTESİ

AVRASYA ÜNİVERSİTESİ Ders Tanıtım Formu Dersin Adı Öğretim Dili Endüstriyel Hijyen Ve İşçi Sağlığı Türkçe Dersin Verildiği Düzey Ön Lisans () Lisans ( ) Eğitim Öğretim Sistemi Yüksek Lisans(X) Doktora(

AVRASYA ÜNİVERSİTESİ Ders Tanıtım Formu Dersin Adı Öğretim Dili Endüstriyel Hijyen Ve İşçi Sağlığı Türkçe Dersin Verildiği Düzey Ön Lisans () Lisans ( ) Eğitim Öğretim Sistemi Yüksek Lisans(X) Doktora(