DSK nın Ortaya Çıkışı ve Gelişimi

|

|

|

- Meryem Özbek

- 10 yıl önce

- İzleme sayısı:

Transkript

1 Balanced Scorecard

2 DSK nın Ortaya Çıkışı ve Gelişimi Bu yöntemin ortaya çıkışı 1990 yılında Nolan Norton Enstitüsü sponsorluğunda gerçekleştirilen, bir yıl süren ve birçok şirketi kapsayan Measuring performance in the organization of future (geleceğin organizasyonlarında performans ölçümü) adlı araştırmaya dayanmaktadır.

adlı araştırmaya")

3 Bu araştırmada Nolan Norton un başkanı David Norton araştırma lideri, Robert Kaplan da akademik danışman olarak görev yapmıştır. Üretim, hizmet, ağır sanayi ve ileri teknoloji gibi farklı alanlarda faaliyet gösteren bir düzine şirketin temsilcisi bir yıl süresince ayda bir kez toplanarak yeni bir performans ölçüm yöntemi geliştirmek için çalışmıştır (Kaplan ve Norton, 1996: 1, Calabro, 2001: 73).

4 Kar amaçlı işletmelerde performans ölçütlerinin daha geniş bir şekilde nasıl kullanılabileceği sorusuna cevap aramak bu çalışmaların odak noktası olarak belirlenmiştir

5 Çalışmanın sonuçları 1992 yılında Harvard Business Review adlı dergide yayınlanan The balanced scorecard- measures that drive performance isimli makale ile açıklanmıştır.

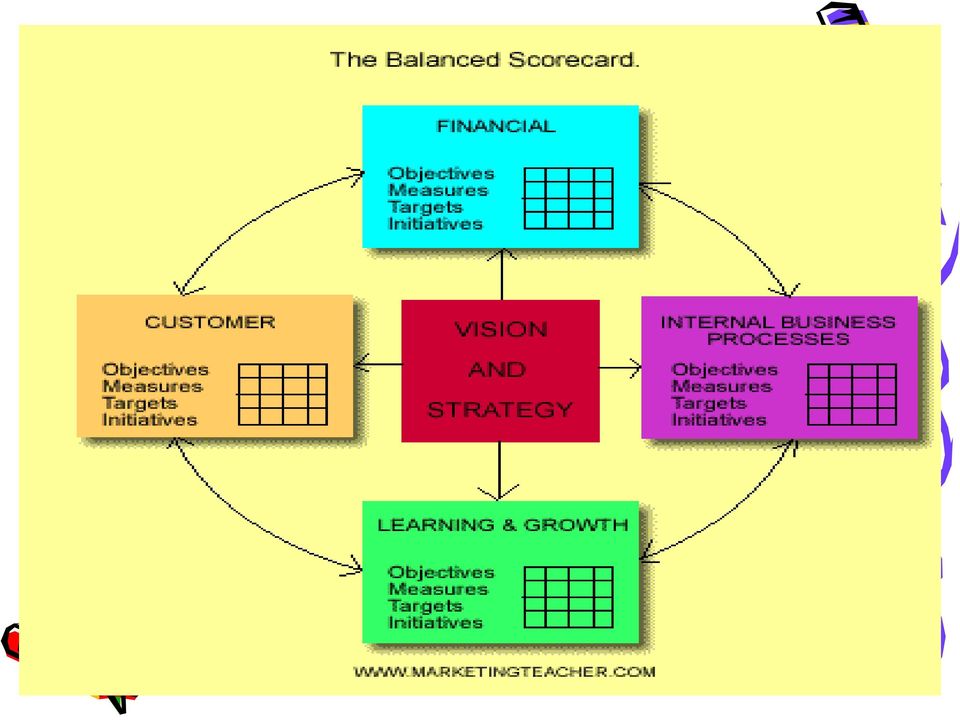

6 Dengeli sonuç kartı yöntemi; Organizasyonların misyonunu ve stratejilerini kapsamlı bir performans göstergesi setine dönüştürerek stratejik performans ölçümü ve yönetimi için bir çerçeve oluşturan, ölçme esasına dayalı bir stratejik performans yönetim sistemidir.

7 Yöntem, işletmelerin performansını Müşteri boyutu, İç süreçler boyutu Öğrenme ve gelişme boyutu ve Finansal boyut olmak üzere dört farklı boyutta ele almaktadır. Organizasyonların, bahsedilen boyutların her birisinde kritik başarı faktörlerini tanımlamaları, performans hedefleri oluşturarak performanslarını ölçmeleri ve elde edilen bilgileri karar sürecinde kullanmaları öngörülmektedir

8

9

10 Dengeli sonuç kartı yönteminin geleneksel performans ölçüm sistemlerinden en önemli farkları, finansal performans göstergeleri ile finansal olmayan performans göstergelerini dengeli bir şekilde kullanması, organizasyonun maddi varlıkları ile maddi olmayan varlıklarının değerini dikkate alması ve performans yönetim sistemini organizasyonun stratejik hedefleri üzerine kurmasıdır.

11 Dengeli sonuç kartı işletmelere Kurumsal stratejinin açıkça belirtilmesi ve fikir birliği sağlanması Stratejinin tüm organizasyon çapında yayılması Stratejik amaçların uzun dönemli hedefler ve yıllık bütçe ile bağlantılarının sağlanması Stratejiyi değerlendirmek ve geliştirmek için gereken bilgi desteğinin sağlanması gibi avantajlar sağlar.

12 DSK nın boyutları Müşteri boyutu, İç süreçler boyutu Öğrenme ve gelişme boyutu ve Finansal boyut

13 Finansal Boyut Organizasyonun mevcut durumu hakkındaki bilgileri içeren finansal boyut, elde edilen sonuçların hissedarların beklentileri açısından değerlendirilmesini içermektedir. Piyasa organizasyonları açısından hissedarların beklentilerine cevap verilmesi faaliyetlerin devamı açısından bir zorunluluk olduğu için finansal boyut, dengeli sonuç kartında en üst hiyerarşiye sahip bileşen olarak yer almaktadır.

14 Müşteri Boyutu Dengeli sonuç kartının müşteri boyutu, organizasyonun rekabet pozisyonunu belirleyen hedef müşteriler ve pazarlar konusundaki stratejik kararları içermektedir. Bir diğer ifade ile organizasyonun misyon ve stratejisi pazarlar ve müşteriler bazında operasyonel terimlerle ifade edilmektedir. Müşteri boyutunda oluşturulan performans göstergeleri müşterilerin beklentilerine cevap vermek üzere yaratılması gereken değerleri yansıtmaktadır.

15 İç Süreçler Boyutu Organizasyonun amaçlarına ulaşmasını sağlayacak kurum içi süreçlerin belirlenmesini içermektedir. Kurum içi süreçlerin dizayn edilmesi ve iç süreçler boyutuna ilişkin performans göstergelerinin ve hedeflerinin belirlenmesi müşteri boyutu ve finansal boyutta belirlenen hedefler ve stratejiler ile yakından ilişkilidir. Bu boyutta kullanılacak performans göstergelerinin ve hedeflerinin mevcut ve potansiyel müşterilerin ihtiyaçları ve bu ihtiyaçlara uygun yeni çözümlerin neler olduğu, mevcut ürün ve hizmetlerin müşterilere ne şekilde ulaştırıldığı ve satış sonrası hizmetleri kapsayan bir kapsamda ele alınması gerekmektedir.

16 Öğrenme ve Gelişme Boyutu Dengeli sonuç kartının son boyutu, kurumsal öğrenmeyi ve gelişmeyi sağlayacak performans göstergelerinin ve hedeflerinin oluşturulmasını kapsamaktadır. Bilgi çağında faaliyet gösteren organizasyonların amaçlarına ulaşmaları için maddi varlıklar yanında çalışanlara, sistemlere ve kullanmakta oldukları yöntemlere de yatırım yapmaları gerekmektedir. Finansal boyutta, müşteri boyutunda ve iç süreçler boyutunda belirlenen performans hedefleri, organizasyonun üstün olması gereken alanları yansıtırken; öğrenme ve gelişme boyutunda yer alan hedefler ise diğer boyutlarda yer alan hedeflere ulaşılması için gereksinim duyulan altyapıyı yansıtmaktadır.

17 Balanced Scorecard Özellikleri ve Yararları 1. Sebep-sonuç ilişkilerinin dikkatli bir şekilde incelenmesi suretiyle bir işletme stratejisinin belirlenmesi gerekmektedir. Bu durumda Balanced Scorecard daki her bir ölçüt, sebep-sonuç zincirinin bir bölümü olmakta ve stratejiden finansal sonuçlara doğru formüle edilmiş bir bağlantı kurmaktadır.

18 2. Balanced Scorecard, işletme stratejisini ölçülebilir ve anlaşılabilir faaliyet hedeflerine dönüştürmek suretiyle, işletme stratejisinin organizasyonun bütün üyelerine iletilmesine yardımcı olmaktadır.

19 3. Kâr amaçlı işletmelerde, finansal amaçlar ve ölçütler bakımından Balanced Scorecard önemli bir yere sahiptir. Yöneticiler bazen yenilik, kalite ve müşteri memnuniyeti konularına gereğinden fazla odaklandıklarında bu durum finansal amaçların ihmal edilmesine sebep olmak gibi olumsuz bir durum doğurmaktadır.

20 4. Balanced Scorecard, sadece en önemli olan birinin tanınması suretiyle kullanılan performans ölçütlerinin sayısını sınırlamaktadır.

21 5. Balanced Scorecard, yöneticinin hem finansal ve hem de operasyonel ölçütleri birlikte başarmayı düşünemediği durumlarda alternatif bir çözüme işaret eder. Örneğin; yenilikçi bir işletme için araştırma-geliştirme giderlerini azaltmak suretiyle kısa dönem finansal performansı üstün bir seviyeye çıkarmak mümkündür.

22 Son olarak Balanced Scorecard geleneksel finansal ölçütlere bağlıdır. Ancak finansal ölçütler bilgi çağı şirketlerinin müşterilere, satıcılara, çalışanlara, süreçlere, teknoloji ve yeniliklere yatırım yapmak suretiyle geleceğe dönük değerler yaratmayı sağlaması bakımından yetersizdir.

23 Balanced Scorecard yaklaşımı ile geleceğin performansını iyileştirmek için gerekli olan prosedürler, sistemler ve insanlara yatırım ve iç yeteneklerin artırılması için şimdiki ve geleceğin müşterileri için işletme birimlerinin nasıl değer yaratabileceği ölçülebilir.

24 Balanced Scorecard bir kontrol sistemi değil, bir iletişim, bilgilendirme ve öğrenme sistemi olarak kullanılmalıdır.

DENGELİ KURUMSAL KARNE

DENGELİ KURUMSAL KARNE M. Görkem Erdoğan 13 Mayıs 2016 Bu sunuya ve konunun pdf dosyasına, adresinden erişilebilir. İÇİNDEKİLER Dengeli Kurumsal Karne Nedir? Dengeli Kurumsal Karnenin Tarihi BSC Dörtlüsü

DENGELİ KURUMSAL KARNE M. Görkem Erdoğan 13 Mayıs 2016 Bu sunuya ve konunun pdf dosyasına, adresinden erişilebilir. İÇİNDEKİLER Dengeli Kurumsal Karne Nedir? Dengeli Kurumsal Karnenin Tarihi BSC Dörtlüsü

Stratejik Performans Yönetimi ve Dengeli Sonuç Kartı (Balanced Scorecard-BSC)

") Stratejik Performans Yönetimi ve Dengeli Sonuç Kartı (Balanced Scorecard-BSC) Kontrol Fonksiyonu Gerçekleştirilmek istenen amaçlara ne ölçüde ulaşıldığını belirlemek, planlanan amaçlar (standartlar), ile

Stratejik Performans Yönetimi ve Dengeli Sonuç Kartı (Balanced Scorecard-BSC) Kontrol Fonksiyonu Gerçekleştirilmek istenen amaçlara ne ölçüde ulaşıldığını belirlemek, planlanan amaçlar (standartlar), ile

Bölüm 6 - İşletme Performansı

Bölüm 6 - İşletme Performansı Performans Kavramı Performans, genel anlamda amaçlı ve planlanmış bir etkinlik sonucunda elde edileni, nicel ya da nitel olarak belirleyen bir kavramdır. Performans Kavramı

Bölüm 6 - İşletme Performansı Performans Kavramı Performans, genel anlamda amaçlı ve planlanmış bir etkinlik sonucunda elde edileni, nicel ya da nitel olarak belirleyen bir kavramdır. Performans Kavramı

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI Amacı Bu seminer, katılımcılara kurumsal performansı yönetmek ve iyileştirmek için kullanılan teknikler hakkında

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI Amacı Bu seminer, katılımcılara kurumsal performansı yönetmek ve iyileştirmek için kullanılan teknikler hakkında

Dengeli Kurumsal Karne M. Görkem Erdoğan 13 Mayıs 2016 2 İÇİNDEKİLER 1. GİRİŞ 5 2. DENGELİ KURUMSAL KARNE NEDİR? 7 3. DENGELİ KURUMSAL KARNENİN TARİHİ 9 4. DENGELİ KURUMSAL KARNE DÖRTLÜSÜ 11 4.1.Finansal

Dengeli Kurumsal Karne M. Görkem Erdoğan 13 Mayıs 2016 2 İÇİNDEKİLER 1. GİRİŞ 5 2. DENGELİ KURUMSAL KARNE NEDİR? 7 3. DENGELİ KURUMSAL KARNENİN TARİHİ 9 4. DENGELİ KURUMSAL KARNE DÖRTLÜSÜ 11 4.1.Finansal

İşletme Analizi. Ülgen&Mirze 2004

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

STRATEJİK YÖNETİM UYGULAMA MODELİ

STRATEJİK YÖNETİM UYGULAMA MODELİ Stratejik Yönetim Micro MBA Cenan Torunoğlu 10 Kasım 2012 Değişim ve Yapısal Gelişme 2 Değişim ve Yapısal Gelişme Değişimi farketmek Değişimin özüne inmek Değişim kararını

STRATEJİK YÖNETİM UYGULAMA MODELİ Stratejik Yönetim Micro MBA Cenan Torunoğlu 10 Kasım 2012 Değişim ve Yapısal Gelişme 2 Değişim ve Yapısal Gelişme Değişimi farketmek Değişimin özüne inmek Değişim kararını

Rekabet Avantajının Kaynağı: Satış

Rekabet Avantajının Kaynağı: Satış Satıcılar Hizmetlerini Nasıl Farklılaştırırlar? Wilson Learning in beş farklı kuruluşla yaptığı araştırmanın amacı, satıcıların farklılık ve rekabet avantajı yaratmadaki

Rekabet Avantajının Kaynağı: Satış Satıcılar Hizmetlerini Nasıl Farklılaştırırlar? Wilson Learning in beş farklı kuruluşla yaptığı araştırmanın amacı, satıcıların farklılık ve rekabet avantajı yaratmadaki

PAZARLAMADA MÜŞTERİ ODAKLILIK ve BALANCED SCORECARD

Prof. Dr. Ser dar PİRTİNİ Marmara Üniversitesi İşletme Fakültesi İşletme Bölümü Üretim Yönetimi ve Pazarlama Anabilim Dalı Öğretim Üyesi PAZARLAMADA MÜŞTERİ ODAKLILIK ve BALANCED SCORECARD İstanbul, 2013

Prof. Dr. Ser dar PİRTİNİ Marmara Üniversitesi İşletme Fakültesi İşletme Bölümü Üretim Yönetimi ve Pazarlama Anabilim Dalı Öğretim Üyesi PAZARLAMADA MÜŞTERİ ODAKLILIK ve BALANCED SCORECARD İstanbul, 2013

Sibernetik Sistemler. İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

BALANCED SCORECARD (KURUM KARNESİ) NEDİR? ŞİRKETLERE NASIL UYGULANIR?

NEDİR? ŞİRKETLERE NASIL UYGULANIR?") BALANCED SCORECARD (KURUM KARNESİ) NEDİR? ŞİRKETLERE NASIL UYGULANIR? Dr. Murat K.BEZİRCİ CEO / Stratejist 1 İş dünyası 1990 lı yılların başında performans kavramına bütüncül bir yaklaşım getirerek performans

BALANCED SCORECARD (KURUM KARNESİ) NEDİR? ŞİRKETLERE NASIL UYGULANIR? Dr. Murat K.BEZİRCİ CEO / Stratejist 1 İş dünyası 1990 lı yılların başında performans kavramına bütüncül bir yaklaşım getirerek performans

Vizyon ve stratejiyi dönüştürmek: Dört bakış açısı

KAPLAN VE NORTON Vizyon ve stratejiyi dönüştürmek: Dört bakış açısı Finansal Finansal anlamda başarılı olmak için yarardaşlarımıza nasıl görünmeliyiz? Amaçlar Ölçüler Hedefler Girişimler Müşteri İç işletme

KAPLAN VE NORTON Vizyon ve stratejiyi dönüştürmek: Dört bakış açısı Finansal Finansal anlamda başarılı olmak için yarardaşlarımıza nasıl görünmeliyiz? Amaçlar Ölçüler Hedefler Girişimler Müşteri İç işletme

TOPLAM KALİTE YÖNETİMİ

TOPLAM KALİTE YÖNETİMİ 4.Ders Yrd.Doç.Dr. Uğur ÖZER Kalite Planlaması Kalite Felsefesi KALİTE PLANLAMASI Planlama, bireylerin sınırsız isteklerini en üst düzeyde karşılamak amacıyla kaynakların en uygun

TOPLAM KALİTE YÖNETİMİ 4.Ders Yrd.Doç.Dr. Uğur ÖZER Kalite Planlaması Kalite Felsefesi KALİTE PLANLAMASI Planlama, bireylerin sınırsız isteklerini en üst düzeyde karşılamak amacıyla kaynakların en uygun

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

2. Gün: Stratejik Planlamanın Temel Kavramları

2. Gün: Stratejik Planlamanın Temel Kavramları Virpi Einola-Pekkinen 11.1.2011 1 Strateji Nedir? bir kağıt bir belge bir çalışma planı bir yol bir süreç bir ortak yorumlama ufku? 2 Stratejik Düşünme Nedir?

2. Gün: Stratejik Planlamanın Temel Kavramları Virpi Einola-Pekkinen 11.1.2011 1 Strateji Nedir? bir kağıt bir belge bir çalışma planı bir yol bir süreç bir ortak yorumlama ufku? 2 Stratejik Düşünme Nedir?

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi. Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

Yapı Kredi Finansal Kiralama A. O. Ücretlendirme Politikası Bu politika, Yapı Kredi Finansal Kiralama A.O. nın ( Şirket ) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk

EFQM Mükemmellik Modeli 2010

EFQM Mükemmellik Modeli 2010 Genel Bilgiler-KalDer Misyonumuz Mükemmellik kültürünü yaşam biçimine dönüştürerek, ülkemizin rekabet gücünün ve refah düzeyinin yükseltilmesine katkıda bulunmak. Vizyonumuz

EFQM Mükemmellik Modeli 2010 Genel Bilgiler-KalDer Misyonumuz Mükemmellik kültürünü yaşam biçimine dönüştürerek, ülkemizin rekabet gücünün ve refah düzeyinin yükseltilmesine katkıda bulunmak. Vizyonumuz

Tedarik Zinciri Performans Ölçümü

Tedarik Zinciri Performans Ölçümü Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetim Etkinliğinin Artırılmasında Kullanılan Performans Ölçüleri 1. Maliyet

Tedarik Zinciri Performans Ölçümü Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetim Etkinliğinin Artırılmasında Kullanılan Performans Ölçüleri 1. Maliyet

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

İŞLETMELERDE PERFORMANS ÖLÇÜMLERİNİN BALANCED SCORECARD İLE DEĞERLENDİRİLMESİ VE BİR UYGULAMA

İŞLETMELERDE PERFORMANS ÖLÇÜMLERİNİN BALANCED SCORECARD İLE DEĞERLENDİRİLMESİ VE BİR UYGULAMA Kasım BAYNAL Kocaeli Üniversitesi Endüstri Mühendisliği Bölümü, Veziroğlu Yerleşkesi, KOCAELİ kbaynal@ kocaeli.edu.tr

İŞLETMELERDE PERFORMANS ÖLÇÜMLERİNİN BALANCED SCORECARD İLE DEĞERLENDİRİLMESİ VE BİR UYGULAMA Kasım BAYNAL Kocaeli Üniversitesi Endüstri Mühendisliği Bölümü, Veziroğlu Yerleşkesi, KOCAELİ kbaynal@ kocaeli.edu.tr

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

3. HAFTA-Grup Çalışması

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

Proje Çevresi ve Bileşenleri

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

HAKKIMIZDA VİZYONUMUZ MİSYONUMUZ

KAMU DESTEKÇİSİ HAKKIMIZDA AR Eğitim uzman eğitmen kadrosu ve eğitim programıyla çağa ve yeniliklere açık, yöntem ve teknikleri beklentilere ve istekler doğrultusunda uygulamaya yönelik çalışmaları yararlanıcılarıyla

KAMU DESTEKÇİSİ HAKKIMIZDA AR Eğitim uzman eğitmen kadrosu ve eğitim programıyla çağa ve yeniliklere açık, yöntem ve teknikleri beklentilere ve istekler doğrultusunda uygulamaya yönelik çalışmaları yararlanıcılarıyla

BALANCED SCORECARD PROJESİ

BALANCED SCORECARD PROJESİ HAZIRLAYAN YÖNLENDİRME KOMİTESİ 2013 KATILIMCI İÇİN NOT: BU KİTAPÇIK SADECE BSC NİN ANLAŞILMASINA YÖNELİK OLARAK HAZIRLANMIŞTIR. ŞİRKETİN ORGANİZASYONU, ÜRETİM KONUSU SEKTÖRÜ,

BALANCED SCORECARD PROJESİ HAZIRLAYAN YÖNLENDİRME KOMİTESİ 2013 KATILIMCI İÇİN NOT: BU KİTAPÇIK SADECE BSC NİN ANLAŞILMASINA YÖNELİK OLARAK HAZIRLANMIŞTIR. ŞİRKETİN ORGANİZASYONU, ÜRETİM KONUSU SEKTÖRÜ,

Performans Ölçülerinin. lerinin Belirlenmesi. Necmettin Oktay MEB-TÜBİTAK Türkiye Sanayi Sevk ve İdare Enstitüsü Haziran 2006

Performans Ölçülerinin lerinin Belirlenmesi Necmettin Oktay MEB-TÜBİTAK Türkiye Sanayi Sevk ve İdare Enstitüsü Haziran 2006 Stratejik YönetimY Stratejik Amaçlar Beş yıl sonra nerede olmak istiyoruz? Vizyon

Performans Ölçülerinin lerinin Belirlenmesi Necmettin Oktay MEB-TÜBİTAK Türkiye Sanayi Sevk ve İdare Enstitüsü Haziran 2006 Stratejik YönetimY Stratejik Amaçlar Beş yıl sonra nerede olmak istiyoruz? Vizyon

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

PROJE YAPIM VE YÖNETİMİ İNSAN KAYNAKLARI YÖNETİMİ 09071067 ŞEYMA GÜLDOĞAN İnsan kaynakları bir organizasyondaki tüm çalışanları ifade eder. Diğer bir deyişle organizasyondaki yöneticiler, danışmanlar,

Performans yönetimi, kurumu ileriye

Performans Ölçümünde Karşılaşılan Sorunlar ve Kurumsal Karne (Balanced Scorecard) Yaklaşımı Ebru YENİCE Devlet Bütçe Uzmanı Performans yönetimi, kurumu ileriye götürecek amaçların oluşturulmasını, kaynakların

Performans Ölçümünde Karşılaşılan Sorunlar ve Kurumsal Karne (Balanced Scorecard) Yaklaşımı Ebru YENİCE Devlet Bütçe Uzmanı Performans yönetimi, kurumu ileriye götürecek amaçların oluşturulmasını, kaynakların

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ PROSEDÜRÜ

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

EFQM Mükemmellik Modeli

EFQM Mükemmellik Modeli Bu kılavuz doküman, kuruluşların vizyonlarını gerçekleştirmeye ne kadar yakın olduklarını anlamasına yardımcı olunması ve birbiriyle bütünleşik bu üç unsurun açıklanabilmesi amacıyla

EFQM Mükemmellik Modeli Bu kılavuz doküman, kuruluşların vizyonlarını gerçekleştirmeye ne kadar yakın olduklarını anlamasına yardımcı olunması ve birbiriyle bütünleşik bu üç unsurun açıklanabilmesi amacıyla

İşletmelerarası Karşılaştırma Kıyaslama Benchmarking

İşletmelerarası Karşılaştırma Kıyaslama Benchmarking Kıyaslama, bir işletmenin kendi performansını yükseltebilmek için, üstün performansı olan diğer işletmeleri incelemesi, bu işletmelerin iş yapma usulleri

İşletmelerarası Karşılaştırma Kıyaslama Benchmarking Kıyaslama, bir işletmenin kendi performansını yükseltebilmek için, üstün performansı olan diğer işletmeleri incelemesi, bu işletmelerin iş yapma usulleri

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

KURUMSAL DIŞ DEĞERLENDİRME ÖLÇÜTLERİ. Yükseköğretim Kalite Kurulu

KURUMSAL DIŞ DEĞERLENDİRME ÖLÇÜTLERİ Yükseköğretim Kalite Kurulu İçindekiler Kurumsal Dış Değerlendirme İlkeleri......3 A. Kurum Hakkında Bilgiler..3 B. Kalite Güvencesi Sistemi....3 C. Eğitim ve Öğretim...

KURUMSAL DIŞ DEĞERLENDİRME ÖLÇÜTLERİ Yükseköğretim Kalite Kurulu İçindekiler Kurumsal Dış Değerlendirme İlkeleri......3 A. Kurum Hakkında Bilgiler..3 B. Kalite Güvencesi Sistemi....3 C. Eğitim ve Öğretim...

3- PROJENIN BAŞLATıLMASı: PROJE KAPSAM YÖNETIMI

3- PROJENIN BAŞLATıLMASı: PROJE KAPSAM YÖNETIMI Y R D. D O Ç. D R. K E N A N G E N Ç O L PROJE BAŞLATMA BELGESININ OLUŞTURULMASı Proje başlatma belgesinin oluşturulması, projeyi resmi olarak onaylayan

3- PROJENIN BAŞLATıLMASı: PROJE KAPSAM YÖNETIMI Y R D. D O Ç. D R. K E N A N G E N Ç O L PROJE BAŞLATMA BELGESININ OLUŞTURULMASı Proje başlatma belgesinin oluşturulması, projeyi resmi olarak onaylayan

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 5.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK PLANLAMA SÜRECİ STRATEJİK PLANLAMA GELECEĞE BAKIŞ Kuruluşlar, bu aşamada, misyon ve vizyonlarını ifade edecek, temel değerlerini belirleyecek,

SPORDA STRATEJİK YÖNETİM 5.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK PLANLAMA SÜRECİ STRATEJİK PLANLAMA GELECEĞE BAKIŞ Kuruluşlar, bu aşamada, misyon ve vizyonlarını ifade edecek, temel değerlerini belirleyecek,

Tedarik Zinciri Yönetimi

Tedarik Zinciri Yönetimi -Tedarikçi Seçme Kararları- Yrd. Doç. Dr. Mert TOPOYAN Satın Alma Bir ișletme, dıșarıdan alacağı malzeme ya da hizmetlerle ilgili olarak satın alma (tedarik) fonksiyonunda beș

Tedarik Zinciri Yönetimi -Tedarikçi Seçme Kararları- Yrd. Doç. Dr. Mert TOPOYAN Satın Alma Bir ișletme, dıșarıdan alacağı malzeme ya da hizmetlerle ilgili olarak satın alma (tedarik) fonksiyonunda beș

ÇALIŞMA RAPORU KONU: TURİZM YÖNETİMİ PROGRAM: TURİZM YÖNETİMİ VE PLANLAMA TÜRÜ/SÜRESİ: LİSANSÜSTÜ DİPLOMA, 04/10/2010 01/10/2011

ÇALIŞMA RAPORU KONU: TURİZM YÖNETİMİ PROGRAM: TURİZM YÖNETİMİ VE PLANLAMA TÜRÜ/SÜRESİ: LİSANSÜSTÜ DİPLOMA, 04/10/2010 01/10/2011 HAZIRLAYAN: MURAT KOÇAK Müfettiş KÜLTÜR VE TURİZM BAKANLIĞI Teftiş Kurulu

ÇALIŞMA RAPORU KONU: TURİZM YÖNETİMİ PROGRAM: TURİZM YÖNETİMİ VE PLANLAMA TÜRÜ/SÜRESİ: LİSANSÜSTÜ DİPLOMA, 04/10/2010 01/10/2011 HAZIRLAYAN: MURAT KOÇAK Müfettiş KÜLTÜR VE TURİZM BAKANLIĞI Teftiş Kurulu

GLOBAL MARKA İÇİN GLOBAL PERAKENDE SİSTEMİ

GLOBAL MARKA İÇİN GLOBAL PERAKENDE SİSTEMİ Modern Yönetim Yaklaşımları İle Bir Dünya Markasının Modern Yönetim ve Global Perakende Yapısını Kurmaya Yönelik Değişim Projesi Dr. Abdurrahman Baş www.abdurrahmanbas.com

GLOBAL MARKA İÇİN GLOBAL PERAKENDE SİSTEMİ Modern Yönetim Yaklaşımları İle Bir Dünya Markasının Modern Yönetim ve Global Perakende Yapısını Kurmaya Yönelik Değişim Projesi Dr. Abdurrahman Baş www.abdurrahmanbas.com

Kamu kesiminde performans yönetiminin olumlu ve olumsuz yanları - Akademik araştırmadan sonuçlar

Kamu kesiminde performans yönetiminin olumlu ve olumsuz yanları - Akademik araştırmadan sonuçlar Jarmo Vakkuri Yerel Kamu Ekonomileri Profesörü Tampere Üniversitesi, İşletme Bölümü FI-33014 University

Kamu kesiminde performans yönetiminin olumlu ve olumsuz yanları - Akademik araştırmadan sonuçlar Jarmo Vakkuri Yerel Kamu Ekonomileri Profesörü Tampere Üniversitesi, İşletme Bölümü FI-33014 University

ISO 9001 Kalite Terimleri

Kalite: Mevcut ve var olan karakteristiklerin şartları karşılama derecesine verilen isimdir (ISO 9000) Kalite Politikası: Kalite ile ilişkili olarak üst yönetim tarafından resmi olarak formüle edilen kuruluşun

Kalite: Mevcut ve var olan karakteristiklerin şartları karşılama derecesine verilen isimdir (ISO 9000) Kalite Politikası: Kalite ile ilişkili olarak üst yönetim tarafından resmi olarak formüle edilen kuruluşun

Stratejik Pazarlama 4. Hafta. Doç. Dr. Hayrettin Zengin

Stratejik Pazarlama 4. Hafta Doç. Dr. Hayrettin Zengin İşletme Analizi İşletme Analizi Nedir? İşletme Analizi Neleri Kapsar? Değer Nedir? Değer Yaratma ve Organizasyonel Yetenekler Porter organizasyonel

Stratejik Pazarlama 4. Hafta Doç. Dr. Hayrettin Zengin İşletme Analizi İşletme Analizi Nedir? İşletme Analizi Neleri Kapsar? Değer Nedir? Değer Yaratma ve Organizasyonel Yetenekler Porter organizasyonel

STRATEJİK YÖNETİM UYGULAMALARI. Yrd. Doç. Dr. Tülay Korkusuz Polat

STRATEJİK YÖNETİM UYGULAMALARI Yrd. Doç. Dr. Tülay Korkusuz Polat HAFTA 1: Giriş ve Temel Kavramlar 1/29 NİÇİN STRATEJİK YÖNETİM? İşletmeler olarak hangi koşullarda strateji geliştirmeye ihtiyaç duymayız?

STRATEJİK YÖNETİM UYGULAMALARI Yrd. Doç. Dr. Tülay Korkusuz Polat HAFTA 1: Giriş ve Temel Kavramlar 1/29 NİÇİN STRATEJİK YÖNETİM? İşletmeler olarak hangi koşullarda strateji geliştirmeye ihtiyaç duymayız?

A dan Z ye Sürdürülebilirlik

A dan Z ye Sürdürülebilirlik Ece Sevin, 16.11.2017 ESCARUS TSKB Sürdürülebilirlik Danışmanlığı A.Ş. ESCARUS HAKKINDA Escarus Hizmetlerimiz Tecrübemiz Stratejik Sürdürülebilirlik Operasyonel Sürdürülebilirlik

A dan Z ye Sürdürülebilirlik Ece Sevin, 16.11.2017 ESCARUS TSKB Sürdürülebilirlik Danışmanlığı A.Ş. ESCARUS HAKKINDA Escarus Hizmetlerimiz Tecrübemiz Stratejik Sürdürülebilirlik Operasyonel Sürdürülebilirlik

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

Zirve Takvimi

2016-2017 Zirve Takvimi İK profesyonellerinin buluşma noktası... 2016-2017 Zirve Takvimi 13. Seçme Yerleştirme & Yetenek Yönetimi Zirvesi 5-6 Ekim 2016, İstanbul Marriott Hotel Asia Performans, Ücret ve

2016-2017 Zirve Takvimi İK profesyonellerinin buluşma noktası... 2016-2017 Zirve Takvimi 13. Seçme Yerleştirme & Yetenek Yönetimi Zirvesi 5-6 Ekim 2016, İstanbul Marriott Hotel Asia Performans, Ücret ve

PERFORMANS YÖNETİMİ VE BÜTÇELEME. A. Bahadır YILDIZ Daire Başkanı

PERFORMANS YÖNETİMİ VE BÜTÇELEME A. Bahadır YILDIZ Daire Başkanı SUNUM PLANI Yönetim Kavramı Stratejik Planlama Performans Yönetimi Yönetim-Bütçe İlişkisi Bütçe Türleri YÖNETİM? YÖNETİM Yönetim, bir yada

PERFORMANS YÖNETİMİ VE BÜTÇELEME A. Bahadır YILDIZ Daire Başkanı SUNUM PLANI Yönetim Kavramı Stratejik Planlama Performans Yönetimi Yönetim-Bütçe İlişkisi Bütçe Türleri YÖNETİM? YÖNETİM Yönetim, bir yada

Hastane Yönetim Danışmanlığı. OMPHealthcare Yaklaşımı ile hastane yönetim süreçleri ve sistematiği sunumu

Hastane Yönetim Danışmanlığı OMPHealthcare Yaklaşımı ile hastane yönetim süreçleri ve sistematiği sunumu Giriş Hastanelerimizin temel sorunu yüksek ciro performansları göstermelerine rağmen gerekli verimliliği

Hastane Yönetim Danışmanlığı OMPHealthcare Yaklaşımı ile hastane yönetim süreçleri ve sistematiği sunumu Giriş Hastanelerimizin temel sorunu yüksek ciro performansları göstermelerine rağmen gerekli verimliliği

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU ANKARA- 13 /04/2016 1 Araştırma ve Geliştirme Yönetim Sistemi 2 Araştırma ve Geliştirme Araştırma Stratejisi ve Hedefleri Araştırma Kaynakları Araştırma

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU ANKARA- 13 /04/2016 1 Araştırma ve Geliştirme Yönetim Sistemi 2 Araştırma ve Geliştirme Araştırma Stratejisi ve Hedefleri Araştırma Kaynakları Araştırma

YÖNETİCİ GELİŞTİRME PLUS. Programın Amacı: Yönetici Geliştirme Eğitimi. Yönetici Geliştirme Uzmanlığı Eğitim Konu Başlıkları. Kariyerinize Katkıları

YÖNETİCİ GELİŞTİRME 360 Yönetici Geliştirme Eğitimi İşletmelerde kalıcı başarının sağlanması, kurumun stratejik hedefleri ile uyumlu, yüksek performans göstermeye odaklanmış; motive olmuş takımları oluşturmak

YÖNETİCİ GELİŞTİRME 360 Yönetici Geliştirme Eğitimi İşletmelerde kalıcı başarının sağlanması, kurumun stratejik hedefleri ile uyumlu, yüksek performans göstermeye odaklanmış; motive olmuş takımları oluşturmak

MerSis. Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

MerSis Bilgi Teknolojileri Yönetimi Danışmanlık Hizmetleri Bilgi Teknolojileri risklerinize karşı aldığınız önlemler yeterli mi? Bilgi Teknolojileri Yönetimi danışmanlık hizmetlerimiz, Kuruluşunuzun Bilgi

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

Bursa Yenileşim Ödülü Başvuru Raporu

1- YENİLEŞİM YÖNETİMİ / LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda vizyonu oluştururlar, Strateji ve politikaları tanımlarlar, Farkındalık

1- YENİLEŞİM YÖNETİMİ / LİDERLİK Liderler, yenilikçi bir kurum için gerekli olan ihtiyaçlar doğrultusunda; Yenileşim doğrultusunda vizyonu oluştururlar, Strateji ve politikaları tanımlarlar, Farkındalık

SÜREÇ YÖNETİMİ PROSEDÜRÜ

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nde uygulanmakta olan tüm süreçleri kapsar. 3.0 TANIMLAR

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nde uygulanmakta olan tüm süreçleri kapsar. 3.0 TANIMLAR

1. Kurumsal İletişim ve Kurumsal Marka Yönetimi. 2. Stratejik Yönetim ve Kurumsal İletişim. 3. Kurum Kimliği, Kültürü ve İmajı

1. Kurumsal İletişim ve Kurumsal Marka Yönetimi 2. Stratejik Yönetim ve Kurumsal İletişim 3. Kurum Kimliği, Kültürü ve İmajı 4. Kurumsal Tasarım ve Görsel Kimlik 1 5. Kurumsal İletişimin Fonksiyonları

1. Kurumsal İletişim ve Kurumsal Marka Yönetimi 2. Stratejik Yönetim ve Kurumsal İletişim 3. Kurum Kimliği, Kültürü ve İmajı 4. Kurumsal Tasarım ve Görsel Kimlik 1 5. Kurumsal İletişimin Fonksiyonları

STRATEJİK PLAN

STRATEJİK PLAN 2012-2016 2013 2 T. C. İSTANBUL MEDİPOL ÜNİVERSİTESİ İçindekiler SUNUŞ... 5 YÖNETİCİ ÖZETİ... 7 1. STRATEJİK ANALİZ 1.1. Tarihçe... 9 1.2. Stratejik Planlama Süreci.... 9 1.3. İstanbul Medipol

STRATEJİK PLAN 2012-2016 2013 2 T. C. İSTANBUL MEDİPOL ÜNİVERSİTESİ İçindekiler SUNUŞ... 5 YÖNETİCİ ÖZETİ... 7 1. STRATEJİK ANALİZ 1.1. Tarihçe... 9 1.2. Stratejik Planlama Süreci.... 9 1.3. İstanbul Medipol

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSEDÜRÜ Doküman No: Yürürlük Tarihi: Revizyon Tarih/No:

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

GT Türkiye İşletme Risk Yönetimi Hizmetleri. Sezer Bozkuş Kahyaoğlu İşletme Risk Yönetimi, Ortak CIA, CFE, CFSA, CRMA, CPA sezer.bozkus@gtturkey.

GT Türkiye İşletme Risk Hizmetleri Sezer Bozkuş Kahyaoğlu İşletme Risk, Ortak CIA, CFE, CFSA, CRMA, CPA [email protected] İşletme Risk Hakkında Risk, iş yaşamının ayrılmaz bir parçasıdır ve kaçınılmazdır.

GT Türkiye İşletme Risk Hizmetleri Sezer Bozkuş Kahyaoğlu İşletme Risk, Ortak CIA, CFE, CFSA, CRMA, CPA [email protected] İşletme Risk Hakkında Risk, iş yaşamının ayrılmaz bir parçasıdır ve kaçınılmazdır.

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

MÜŞTERİ İLİŞKİLERİ YÖNETİMİ (PZL208U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MÜŞTERİ İLİŞKİLERİ YÖNETİMİ (PZL208U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MÜŞTERİ İLİŞKİLERİ YÖNETİMİ (PZL208U)

TURQUALITY Projesine Nasıl Başvurulur?

TURQUALITY Projesine Nasıl Başvurulur? BAŞVURU ÖNCESİ Ön Koşul: Müracaat eden markanın Türkiye de tescilinin yapılmış olması, yurtdışında da ibraz edeceği İş Planında belirtilecek hedef pazarlarının en

TURQUALITY Projesine Nasıl Başvurulur? BAŞVURU ÖNCESİ Ön Koşul: Müracaat eden markanın Türkiye de tescilinin yapılmış olması, yurtdışında da ibraz edeceği İş Planında belirtilecek hedef pazarlarının en

İŞ ZEKASI (BI * ) Veriniz geleceğe ışık tutsun İşinizi geleceğe göre planlayın

Veriniz geleceğe ışık tutsun İşinizi geleceğe göre planlayın") (BI * ) Veriniz geleceğe ışık tutsun İşinizi geleceğe göre planlayın Kurumunuzun yarınını belirleyecek kararları verirken en iyi iş zekası araçlarını kullanın. *BUSINESS INTELLIGENCE İş Zekası Çözümleri

(BI * ) Veriniz geleceğe ışık tutsun İşinizi geleceğe göre planlayın Kurumunuzun yarınını belirleyecek kararları verirken en iyi iş zekası araçlarını kullanın. *BUSINESS INTELLIGENCE İş Zekası Çözümleri

KURUMSAL DIŞ DEĞERLENDİRME ÖLÇÜTLERİ

KURUMSAL DIŞ DEĞERLENDİRME ÖLÇÜTLERİ Yükseköğretim Kalite Kurulu NİSAN, 2016 YÜKSEKÖĞRETİM KURULU Yükseköğretim Kalite Kurulu 06539 Bilkent/ANKARA İçindekiler Kurumsal Dış Değerlendirme İlkeleri... 3 A.

KURUMSAL DIŞ DEĞERLENDİRME ÖLÇÜTLERİ Yükseköğretim Kalite Kurulu NİSAN, 2016 YÜKSEKÖĞRETİM KURULU Yükseköğretim Kalite Kurulu 06539 Bilkent/ANKARA İçindekiler Kurumsal Dış Değerlendirme İlkeleri... 3 A.

Türk Tarih Kurumu Araştırmacı Bilgi Sistemi

2013 Türk Tarih Kurumu Araştırmacı Bilgi Sistemi TTK Kalite Güvence Politikaları Kalitenin iyileştirilmesi ve kaynakların ülkenin amaç ve hedefleri doğrultusunda harekete geçirilmesine yönelik stratejik

2013 Türk Tarih Kurumu Araştırmacı Bilgi Sistemi TTK Kalite Güvence Politikaları Kalitenin iyileştirilmesi ve kaynakların ülkenin amaç ve hedefleri doğrultusunda harekete geçirilmesine yönelik stratejik

Cumhuriyet'in ilk dönemlerinde Tarım ve Köy İşleri Bakanlığı'nda yaşanan bir istatistik çalışması ile ilgili... Anlatıldığına göre bir dönem Tarım

Cumhuriyet'in ilk dönemlerinde Tarım ve Köy İşleri Bakanlığı'nda yaşanan bir istatistik çalışması ile ilgili... Anlatıldığına göre bir dönem Tarım Bakanlığı, İl Müdürlükleri'ne bir yazı yazar ve "İlinizin

Cumhuriyet'in ilk dönemlerinde Tarım ve Köy İşleri Bakanlığı'nda yaşanan bir istatistik çalışması ile ilgili... Anlatıldığına göre bir dönem Tarım Bakanlığı, İl Müdürlükleri'ne bir yazı yazar ve "İlinizin

DENGELİ SONUÇ KARTLARI (BALANCED SCORECARD) VE İNSAN KAYNAKLARI YÖNETİMİNDE OLUŞTURULMASI

VE İNSAN KAYNAKLARI YÖNETİMİNDE OLUŞTURULMASI") 1.Uluslararası Balkanlarda Tarih ve Kültür Kongresi DENGELİ SONUÇ KARTLARI (BALANCED SCORECARD) VE İNSAN KAYNAKLARI YÖNETİMİNDE OLUŞTURULMASI Rakif KASIMOV 1 Fariz AHMADOV 2 ÖZET Bu çalışmada işletme performansının

1.Uluslararası Balkanlarda Tarih ve Kültür Kongresi DENGELİ SONUÇ KARTLARI (BALANCED SCORECARD) VE İNSAN KAYNAKLARI YÖNETİMİNDE OLUŞTURULMASI Rakif KASIMOV 1 Fariz AHMADOV 2 ÖZET Bu çalışmada işletme performansının

DERS BİLGİLERİ. Ders Adı Ders Kodu Yarıyıl T+U Saat Kredi AKTS. Sağlık Kurumlarında Yönetim ve Organizasyon HST

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Vizyon, Misyon, Strateji, Değerler

Vizyon, Misyon, Strateji, Değerler Vizyonumuz Müşterilerin ürünlerini ve çevrelerini korumak ve güzelleştirmek için güvendikleri, yüksek kalitede, yenilikçi ve sürdürülebilir çözümleri tutarlı şekilde

Vizyon, Misyon, Strateji, Değerler Vizyonumuz Müşterilerin ürünlerini ve çevrelerini korumak ve güzelleştirmek için güvendikleri, yüksek kalitede, yenilikçi ve sürdürülebilir çözümleri tutarlı şekilde

İK YÖNETİMİ NASIL ALGILANIYOR?

İK YÖNETİMİ NASIL ALGILANIYOR? Amaç ve Kapsam Richard Bach, Algı, kendimizin ya da başkalarının zihninde oluşan, bilgilenme, yargılama, ilişkiler gibi etkileşimlerle biçimlenen bir imgedir der. Kişisel

İK YÖNETİMİ NASIL ALGILANIYOR? Amaç ve Kapsam Richard Bach, Algı, kendimizin ya da başkalarının zihninde oluşan, bilgilenme, yargılama, ilişkiler gibi etkileşimlerle biçimlenen bir imgedir der. Kişisel

HARRAN ÜNİVERSİTESİ. Güneydoğu Anadolu Bölgesi nin En Stratejik Üniversitelerinden Birisidir.

HARRAN ÜNİVERSİTESİ 1992 yılında kurulan Harran Üniversitesi; 2074 Personeli, 26.662 Öğrencisi, 482.817 Metre Kareden Oluşan Yerleşkeleri, 13 Meslek Yüksek Okulu, 3 Enstitüsü, 5 Yüksekokulu, 14 Fakültesi

HARRAN ÜNİVERSİTESİ 1992 yılında kurulan Harran Üniversitesi; 2074 Personeli, 26.662 Öğrencisi, 482.817 Metre Kareden Oluşan Yerleşkeleri, 13 Meslek Yüksek Okulu, 3 Enstitüsü, 5 Yüksekokulu, 14 Fakültesi

MESLEKİ EĞİTİM, SANAYİ VE YÜKSEK TEKNOLOJİ

VİZYON BELGESİ (TASLAK) Türkiye 2053 Stratejik Lokomotif Sektörler MESLEKİ EĞİTİM, SANAYİ VE YÜKSEK TEKNOLOJİ Millet Hafızası ve Devlet Aklının bize bıraktığı miras ve tarihî misyon, İstanbul un Fethinin

VİZYON BELGESİ (TASLAK) Türkiye 2053 Stratejik Lokomotif Sektörler MESLEKİ EĞİTİM, SANAYİ VE YÜKSEK TEKNOLOJİ Millet Hafızası ve Devlet Aklının bize bıraktığı miras ve tarihî misyon, İstanbul un Fethinin

KALİTE NEDİR? Kalite, kullanıma uygunluktur Kalite, ihtiyaçlara uygunluktur Kalite, bir ürünün ifade edilen veya beklenen

KALİTE YÖNETİMİ KALİTE NEDİR? Kalite, kullanıma uygunluktur Kalite, ihtiyaçlara uygunluktur Kalite, bir ürünün ifade edilen veya beklenen ihtiyaçları karşılama kabiliyetini oluşturan özelliklerin toplamıdır.

KALİTE YÖNETİMİ KALİTE NEDİR? Kalite, kullanıma uygunluktur Kalite, ihtiyaçlara uygunluktur Kalite, bir ürünün ifade edilen veya beklenen ihtiyaçları karşılama kabiliyetini oluşturan özelliklerin toplamıdır.

TÜRK TELEKOM'DA İÇ DENETİM

TÜRK TELEKOM'DA İÇ DENETİM Dr. Nazif BURCA Türk Telekom İç Denetim Başkanı XIII. Türkiye İç Denetim Kongresi 6 Kasım 2009, İstanbul 1 Gündem TT Grubu İç Denetime Geçiş Organizasyon Yapısı ve Görevler Personel

TÜRK TELEKOM'DA İÇ DENETİM Dr. Nazif BURCA Türk Telekom İç Denetim Başkanı XIII. Türkiye İç Denetim Kongresi 6 Kasım 2009, İstanbul 1 Gündem TT Grubu İç Denetime Geçiş Organizasyon Yapısı ve Görevler Personel

2014-2015 KAIZEN AKADEMİ EĞİTİM KATALOĞU

2014-2015 KAIZEN AKADEMİ EĞİTİM KATALOĞU KAIZEN EĞİTİM KATALOĞU İÇİNDEKİLER TABLOSU KALİTE YÖNETİM EĞİTİMLERİ... 2 A. Kalite Yönetim Sistemi Programı... 2 A1. ISO 9001 Kalite Yönetim Sistemleri Bilgilendirme

2014-2015 KAIZEN AKADEMİ EĞİTİM KATALOĞU KAIZEN EĞİTİM KATALOĞU İÇİNDEKİLER TABLOSU KALİTE YÖNETİM EĞİTİMLERİ... 2 A. Kalite Yönetim Sistemi Programı... 2 A1. ISO 9001 Kalite Yönetim Sistemleri Bilgilendirme

Kalite Sistemleri ve Yönetimi YILMAZ ÖZTÜRK

Kalite Sistemleri ve Yönetimi B YILMAZ ÖZTÜRK 5 Yönetim sorumluluğu 5.1 Yönetimin taahhüdü Üst yönetim aşağıdaki yollarla, kalite yönetim sisteminin oluşturulması, uygulanması ve etkinliğinin sürekli iyileştirilmesi

Kalite Sistemleri ve Yönetimi B YILMAZ ÖZTÜRK 5 Yönetim sorumluluğu 5.1 Yönetimin taahhüdü Üst yönetim aşağıdaki yollarla, kalite yönetim sisteminin oluşturulması, uygulanması ve etkinliğinin sürekli iyileştirilmesi

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI Performans programları, idare bütçelerinin stratejik planlarda belirlenmiş amaç ve hedefler doğrultusunda hazırlanmasına yardımcı olmak üzere hazırlanan temel

PERFORMANS PROGRAMI HAZIRLIK DANIŞMANLIĞI Performans programları, idare bütçelerinin stratejik planlarda belirlenmiş amaç ve hedefler doğrultusunda hazırlanmasına yardımcı olmak üzere hazırlanan temel

İç denetimin yarattığı katma değer ve ölçümü

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

HASTANE HİZMET KALİTE STANDARTLARI METODOLOJİSİ

HASTANE HİZMET KALİTE STANDARTLARI METODOLOJİSİ Sağlıkta Dönüşüm Programının ana hedeflerinden biride sağlık hizmetlerinde sürekli kalite gelişimini sağlamaktır. 2003 yılında ülkemize özgü bir uygulama

HASTANE HİZMET KALİTE STANDARTLARI METODOLOJİSİ Sağlıkta Dönüşüm Programının ana hedeflerinden biride sağlık hizmetlerinde sürekli kalite gelişimini sağlamaktır. 2003 yılında ülkemize özgü bir uygulama

Haşmet GÖKIRMAK. Yard. Doç. Dr. 14 Mart 2014

Haşmet GÖKIRMAK Yard. Doç. Dr. 14 Mart 2014 Bu Bölümde Stratejik Planlamanın Aşamaları Şirket seviyesinde Bölüm, ürün ve pazar seviyesinde Şirket Misyonunun belirlenmesi Şirket amaç ve hedeflerinin belirlenmesi

Haşmet GÖKIRMAK Yard. Doç. Dr. 14 Mart 2014 Bu Bölümde Stratejik Planlamanın Aşamaları Şirket seviyesinde Bölüm, ürün ve pazar seviyesinde Şirket Misyonunun belirlenmesi Şirket amaç ve hedeflerinin belirlenmesi

AKDENİZ ÜNİVERSİTESİ KALİTE YÖNETİM SİSTEMİ UYGULAMA YÖNERGESİ

BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç Madde 1 - Bu yönergenin amacı; Akdeniz Üniversitesi birimlerinde; iç ve dış paydaşların gereksinim ve beklentilerini dikkate alarak hizmetlerin değerlendirilmesine,

BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç Madde 1 - Bu yönergenin amacı; Akdeniz Üniversitesi birimlerinde; iç ve dış paydaşların gereksinim ve beklentilerini dikkate alarak hizmetlerin değerlendirilmesine,

YÖK Kalite Kurulu. Dış Değerlendirme için Hazırlık Çalışmaları. Bilecik Şeyh Edebali Üniversitesi Kalite Koordinatörlüğü

YÖK Kalite Kurulu Dış Değerlendirme için Hazırlık Çalışmaları Bilecik Şeyh Edebali Üniversitesi Kalite Koordinatörlüğü Eylül 2018 Dış Değerlendirme için Hazırlık Çalışmaları Sunum planı Yükseköğretim kurumlarında

YÖK Kalite Kurulu Dış Değerlendirme için Hazırlık Çalışmaları Bilecik Şeyh Edebali Üniversitesi Kalite Koordinatörlüğü Eylül 2018 Dış Değerlendirme için Hazırlık Çalışmaları Sunum planı Yükseköğretim kurumlarında

İç Kontrol Nedir? İç kontrol tanımında önemli olan bazı unsurlar şunlardır:

İç Kontrol Nedir? İç kontrol kurumların hedeflerine ulaşması ve misyonlarını gerçekleştirmesi; bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan süreçtir.

İç Kontrol Nedir? İç kontrol kurumların hedeflerine ulaşması ve misyonlarını gerçekleştirmesi; bu yolda ilerlerken önlerine çıkabilecek belirsizliklerin en aza indirilmesi amacıyla uygulanan süreçtir.

İÇ DENETİM STRATEJİSİ

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

DERS PROFİLİ. Stratejik Pazarlama MAN382 Güz

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Stratejik Pazarlama MAN382 Güz 1 3 3 6 Ön Koşul - Dersin Dili Ders Tipi Dersin Okutmanı Dersin Asistanı Dersin Amaçları Dersin

DERS PROFİLİ Dersin Adı Kodu Yarıyıl Dönem Kuram+PÇ+Lab (saat/hafta) Kredi AKTS Stratejik Pazarlama MAN382 Güz 1 3 3 6 Ön Koşul - Dersin Dili Ders Tipi Dersin Okutmanı Dersin Asistanı Dersin Amaçları Dersin

Tedarik Zincirinde Satın Alma ve Örgütsel İlişkiler

Tedarik Zincirinde Satın Alma ve Örgütsel İlişkiler Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Satın Alma ve Tedarik Satın Alma: Üretimde kullanılmak ya da yeniden satmak

Tedarik Zincirinde Satın Alma ve Örgütsel İlişkiler Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Satın Alma ve Tedarik Satın Alma: Üretimde kullanılmak ya da yeniden satmak

KULLANIM ÖRNEĞİ KATALOĞU. Yammer'ı sosyal çalışma alanınız olarak kullanın ve iş birliği, yenilik ve katılımın başlamasını sağlayın.

KULLANIM ÖRNEĞİ KATALOĞU Yammer'ı sosyal çalışma alanınız olarak kullanın ve iş birliği, yenilik ve katılımın başlamasını sağlayın. Yammer Kullanım Örneği Kataloğu Yammer, güncelleştirmeleri paylaşmanızı,

KULLANIM ÖRNEĞİ KATALOĞU Yammer'ı sosyal çalışma alanınız olarak kullanın ve iş birliği, yenilik ve katılımın başlamasını sağlayın. Yammer Kullanım Örneği Kataloğu Yammer, güncelleştirmeleri paylaşmanızı,

DOĞAN GRUBU İŞ SAĞLIĞI VE GÜVENLİĞİ POLİTİKASI

DOĞAN GRUBU İŞ SAĞLIĞI VE GÜVENLİĞİ POLİTİKASI Sayfa : 1/6 1. AMAÇ Grubumuz çalışanlarının sağlığını ve güvenliğini ön planda tutmaktadır. Bu anlamda, İş Sağlığı ve Güvenliği politikamız insana ve çalışanlarımıza

DOĞAN GRUBU İŞ SAĞLIĞI VE GÜVENLİĞİ POLİTİKASI Sayfa : 1/6 1. AMAÇ Grubumuz çalışanlarının sağlığını ve güvenliğini ön planda tutmaktadır. Bu anlamda, İş Sağlığı ve Güvenliği politikamız insana ve çalışanlarımıza

10. BÖLÜM. Performans Değerlendirme

10. BÖLÜM Performans Değerlendirme Performans Performans, belirlenen koşullara göre bir işin yerine getirilme düzeyi veya işgörenin davranış biçimidir. Bir çalışanın belirli bir zaman kesiti içerisinde

10. BÖLÜM Performans Değerlendirme Performans Performans, belirlenen koşullara göre bir işin yerine getirilme düzeyi veya işgörenin davranış biçimidir. Bir çalışanın belirli bir zaman kesiti içerisinde

MTMD STRATEJİK HEDEFLER VE EYLEMLER 2014 MAYIS.2014 İZMİR

MTMD STRATEJİK HEDEFLER VE EYLEMLER MAYIS. STRATEJİK HEDEFLER ÇALIŞTAYI NEDEN BURDAYIZ? AMACIMIZ, DERNEĞİN AMAÇLARINA ULAŞMASI İÇİN UZUN VADELİ, ORGANİZE, PLANLI VE ORTAK DAVRANIŞLARLA SİSTEMATİK BİR GÜÇ

MTMD STRATEJİK HEDEFLER VE EYLEMLER MAYIS. STRATEJİK HEDEFLER ÇALIŞTAYI NEDEN BURDAYIZ? AMACIMIZ, DERNEĞİN AMAÇLARINA ULAŞMASI İÇİN UZUN VADELİ, ORGANİZE, PLANLI VE ORTAK DAVRANIŞLARLA SİSTEMATİK BİR GÜÇ