TOS 408 Ekonomi. Bölüm 4 Faiz Formülleri ve Nakit Akımlarının Ekonomik Yönden Eşitlenmesi

|

|

|

- Gülbahar Duman

- 5 yıl önce

- İzleme sayısı:

Transkript

1 TOS 408 Ekonomi Bölüm 4 Faiz Formülleri ve Nakit Akımlarının Ekonomik Yönden Eşitlenmesi

2 2 Nakit Akımlarının Çeşitleri Bu bölümde nakit akımlarının karmaşık şekillerinin mukayesesi için faiz formülleri geliştirilecektir. Geliştirilen formüller mühendislik ekonomisinin temelini teşkil etmektedir ve dönem sonuna kadar derste kullanılacaklardır.

3 3 Nakit Akımlarının Çeşitleri Bir projeyle ilgili olarak nakit akımı işlemlerinin tipini belirlediğimizde bu serinin; bugünkü değerini (P)=>BD gelecekteki değerini (F)=>GD yeknesak seri değerini (A)=>DEVRESEL_ÖDEME aritmetik artış durumunu (G) geometrik artış durumunu (%k) Belirli faiz formüllerini geliştirerek hesaplayabiliriz. Bu sebeple öncelikle nakit akımları tiplerini bilmekte fayda vardır.

4 4 Nakit Akımlarının Çeşitleri Nakit akımları serilerini beş ana gruba ayırabiliriz. Bunlar; Basit nakit akımları serisi Yeknesak (uniform) seri Aritmetik artış (azalış) serisi Geometrik artış (azalış) serisi Düzensiz seriler

5 5 Basit nakit akımları serisi Basit nakit akımları serisinde bugünkü miktarın %i faiz oranı üzerinden n dönem sonundaki F değerinin hesaplanmasını kapsar. Geçtiğimiz derste bu konuyla ilgili formülü görmüştük. Formül; F = P ( 1 + i ) n şeklindeydi. Bu seriye ait nakit akımı şeması;

6 6 Yeknesak (uniform) seri Mühendislik ekonomisi uygulamalarında en çok karşılaşılan nakit akımları serilerinden birisidir. Bu seride nakit giriş veya çıkışları n dönem boyunca A gibi eşit miktarlar halinde gerçekleşir. Kiralama, tahvil ihracı, eşit taksitler halinde borçların ödenmesi v.b. genellikle bu serilere uyarlar.

7 7 Aritmetik artış (azalış) serisi Bazen nakit girişleri veya nakit çıkışları yeknesak seri değer yerine her dönem G gibi sabit bir miktarla artarak veya azalarak lineer bir seri oluşturduğu görülür. Mesela ödemenin 10 bin lirayla başlayıp 15, 20, gibi her yıl sabit bir miktar (burada 5 bin lira) artarak (azalarak) devam etmesi gibi.

8 8 Geometrik artış (azalış) serisi Eğer nakit akımları ilk yıl (dönem) belirli bir sabit sayı ve sonra % k gibi bir oranda artıyorsa (azalıyorsa) bu bir geometrik artış (azalış) serisini ifade eder. Mesela ödemenin ilk yıl 10 bin lira olması ve sonra her yıl %k kadar ( % 10, 20,...) artması şeklinde gerçeklemesi. Şirkette personel giderlerinin bu yıl 150 bin lira olması ve gelecek her yıl %17 oranında artması gibi.

9 9 Düzensiz seriler Bazı nakit akımları serileri oldukça düzensiz bir dağılım gösterir. Hangi zaman döneminde hangi nakit akımının olacağı belirli değildir.

10 10 Faiz Formüllerinin Geliştirilmesi Nakit akımlarının zamanın içerisindeki dağılışlarına göre faiz formülleri farklı olacaktır. F=P(F/P,%i,n) => P miktarındaki bir paranın %i ve n yıl sonraki F değeri, P=F(P/F,%i,n) => F miktarındaki bir paranın %i ve n yıl önceki P değeri, A=P(A/P,%i,n) => P miktarındaki bir paranın %i ve n yıl için A değeri, P=A(P/A,%i,n) => A miktarındaki bir paranın %i ve n yıl için P değeri, A=F(A/F,%i,n) => F miktarındaki bir paranın %i ve n yıl için A değeri, F=A(F/A,%i,n) => A miktarındaki bir paranın %i ve n yıl için F değeri, A=G(A/G,%i,n) => G miktarındaki bir paranın %i ve n yıl için A değeri, P=G(P/G,%i,n) => G miktarındaki bir paranın %i ve n yıl için P değeri, F=A(F/A,k,%i,n) => A miktarındaki ve %k artan bir paranın %i ve n yıl için F değeri.

11 11 Gelecek değer F nin bulunması Bugünkü P miktarındaki bir meblağın, %i faiz oranı üzerinden n yıl sonra ulaşacağı F değeri; F=P(1+i) n ile hesaplanmaktaydı. Bunu notasyon şeklinde ifade edersek; F=P(F/P,%i,n)

12 12 Bugünkü değer P nin bulunması Gelecekteki F kadar bir değerin %i iskonto oranı ve n yıl (dönem) iskonto dönemi üzerinden şimdiki değeri; P=F/(1+i) n formülü ile hesaplanır. Notasyonu ise; P=F(P/F,%i,n) şeklindedir.

13 13 Örnek TL. lık %25 faizli 10 yıl vadeli bir kredinin vade sonunda ödemesi kaç TL. dir?

14 14 Örnek TL. lık %25 faizli 10 yıl vadeli bir kredinin vade sonunda ödemesi kaç TL. dir? F=P(F/P, %i, n)=320000(f/p, 0.25, 10)= (9.313)= TL.

15 15 Örnek TL lık vade sonunda ödemesi yapılan %28 faizli 10 yıl vadeli kredinin bugünkü değeri kaç TL. dir?

16 16 Örnek TL lık vade sonunda ödemesi yapılan %28 faizli 10 yıl vadeli kredinin bugünkü değeri kaç TL. dir? P=F(P/F,%i,n)= (P/F,0.28,10)= ( )= TL. dir.

17 17 Örnek Birinci yıl 30, ikinci yıl 14, üçüncü yıl 20, dördüncü yıl 13 ve beşinci yıl 25 bin TL. bankadan kredi alarak bir yatırım yaptınız ve bütün yıllar için faiz oranınız %30. Yatırımınız beşinci yılın sonunda tamamlanmıştır. Yatırımın size maliyeti ne olmuştur.

18 18 Örnek Birinci yıl 30, ikinci yıl 14, üçüncü yıl 20, dördüncü yıl 13 ve beşinci yıl 25 bin TL. bankadan kredi alarak bir yatırım yaptınız ve bütün yıllar için faiz oranınız %30. Yatırımınız beşinci yılın sonunda tamamlanmıştır. Yatırımın size maliyeti ne olmuştur. F=30(F/P,0.3,4) + 14(F/P,0.3,3) + 20(F/P,0.3,2) + 13(F/P,0.3,1) + 25= F=30(2.856) + 14(2.197) + 20(1.690) + 13(1.300) + 25= TL.

19 19 Vadenin bulunması Bazı durumlarda P, F ile %i verilir vadenin yani n veya m in bulunması istenebilir. Örneğin almış olduğunuz %28 faizli lira kredi için lira ödemişseniz vade nedir? sorusu ile karşılaşabilirsiniz. Bu durumda;

20 20 Faiz oranının bulunması Bazı işlemlerde P, F ve n verilir ve faiz oranının bulunması istenir. Bu tür işlemlerle pratik hayatta çokça karşılaşılır. Faiz oranının bulunmasında birkaç yöntem yerine göre kullanılabilir. Şöyle ki;

21 21 Faiz oranının bulunması

22 22 Faiz oranının bulunması

23 Gelecekteki değer F ve bugünkü değer P ile ilgili özel durumlar 1. durum: Bir yıl içerisinde birden çok dönemde (m) faiz hesaplanması durumunda; 23 ve P için; Burada m faiz hesaplama dönemini ve b de nominal faizi göstermektedir.

24 Gelecekteki değer F ve bugünkü değer P ile ilgili özel durumlar Veya önce döneme ait reel faiz bulunur; 24 i bulunduktan sonra aşağıdaki formüller uygulanır;

25 Gelecekteki değer F ve bugünkü değer P ile ilgili özel durumlar 2. durum: Bankalar genellikle kırık faiz diyebileceğimiz günlük, haftalık aylık faizleri uygularlar. Bu durumda; 25 Günlük faiz hesaplanmalarında m/360 olan bu oran haftalıklarda m/52, aylıklarda m/12 haline gelir. Bugün bankalarda en çok faiz hesaplanması şekli budur.

26 Gelecekteki değer F ve bugünkü değer P ile ilgili özel durumlar 3. durum: Devamlı bileşik faiz için; 26 Örneğin; 90 gün vade ve %40 faiz ile almış olduğunuz 100 liralık kredi için banka devamlı bileşik faiz uyguluyorsa borcunuz; F= 100e 0.4(90/360) = 110,57 lira hesaplanır.

27 Birden çok düzensiz nakit akımının verilmesi halinde F ve P değerlerinin bulunması Birçok mühendislik ekonomisi çalışmalarında nakit akımlarının zamanın muhtelif noktalarında meydana geldiği görülür. Bu serinin P veya F değerinin hesaplanması gerekebilir. 27

28 Birden çok düzensiz nakit akımının verilmesi halinde F ve P değerlerinin bulunması Birçok mühendislik ekonomisi çalışmalarında nakit akımlarının zamanın muhtelif noktalarında meydana geldiği görülür. Bu serinin P veya F değerinin hesaplanması gerekebilir. 28

29 Yeknesak (Uniform) Seri Değeri A nın Bulunması 29

30 30 A verildiği zaman F nin bulunması Bir nakit akımı şemasında her dönemin sonunda verilen A değerlerinin %i faiz oranı üzerinden n ci dönemin sonundaki F değeri bulunmak istenirse; F=A(F/A,%i,n) notasyonu kullanılır.

31 31 Örnek

32 32 Örnek

33 33 Örnek

34 34 Örnek

35 35 F verildiği zaman A nın bulunması-- Eğer nakit akımı şemasında n ci dönemin sonundaki F değerinin, her dönemin sonundaki A değerlerinin %i faiz oranı üzerinden bulunmak istenirse; A=F(A/F,%i,n) notasyonu kullanılır.

36 36 Örnek

37 37 Örnek

38 38 A verildiği zaman P nin bulunması Bir nakit akımı serisinde yeknesak seri değerler A verildiğinde bu serinin bugünkü değeri P hesaplanabilir. Bunun için kullanılan notasyon; P=A ( P / A, %i, n )

39 39 Örnek Karlı Limitet Şirketi almış olduğu pamuk ipi eğirme ve bükme makinesi için beş yıl boyunca her yıl 525 bin lira ödeyerek borcundan kurtulacaktır. Uygulanan faiz oranı % 30 dur. Şirket her yıl 525 bin lira ödemek yerine peşinen bütün borcunu ödemiş olsaydı ne kadar ödemesi gerekirdi?

40 40 Örnek Karlı Limitet Şirketi almış olduğu pamuk ipi eğirme ve bükme makinesi için beş yıl boyunca her yıl 525 bin lira ödeyerek borcundan kurtulacaktır. Uygulanan faiz oranı % 30 dur. Şirket her yıl 525 bin lira ödemek yerine peşinen bütün borcunu ödemiş olsaydı ne kadar ödemesi gerekirdi? P = A (P/A,% i, n)= (P/A,%30, 5)= (2,436) = lira ödemelidir.

41 41 P verildiği zaman A nın bulunması Bir nakit akımı serisinde P değerleri, faiz oranı ve n verilerek bu serinin eşiti olan A değerinin bulunması istenebilir. Bunun için; A=P(A/P,%i,n) notasyonu kullanılır.

42 42 Örnek

43 43 Örnek

44 44 Örnek--

45 45 Örnek

46 46 Örnek Yayla Makarna Fabrikası A.Ş. 10 ve 18 nci yıllarda 100 ve 150 bin liralık iki büyük tamir-bakım gideri yapacaktır. Şirketin sermaye maliyeti %30 dur. Ekonomik ömür 30 yıl olarak tahmin edilmektedir. Şirket bu iki büyük tamir-bakımın her yıl maliyetlere yapacağı etkiyi bilmek istemektedir.

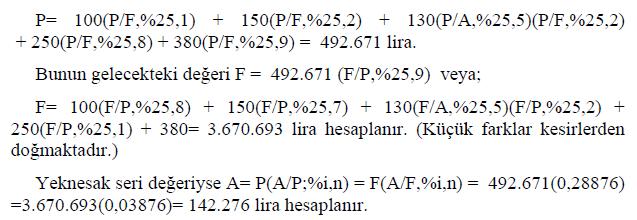

47 47 Örnek Problemde 10 ve 18 ci yıllarda yapılacak harcamaların A değerleri bulunmak istenmektedir. Bu takdirde toplam A değeri = A1 + A2 olur. Bu durumda; A1 = (P/F,%30,10)(A/P,%30,30)= lira ve; A2 = (P/F,%30,18)(A/P,%30,30)= 401 lira olmak üzere yıllık etki toplamı = = lira olacaktır. Eğer problem gelecek F değerleriyle çözülmek istenirse; A1 = (F/P,%30,20)(A/F,%30,30) = lira, A2 = (F/P,%30,12) (A/F,%30,30) = 384 lira ve toplam lira olarak hesap edilir.(fark kesirlerden doğmaktadır.)

48 A nakit akımları dönem başları itibariyle (t0) meydana geliyorlarsa P ve F değerlerinin hesaplanması Buraya kadar nakit akımlarının dönem sonu itibariyle meydana geldikleri kabul edilmişti ve bütün hesaplar bu mantığa göre yapılmıştı. Ayrıca faizlerle ilgili tablolar da yine dönem sonu mantığına göre hazırlanmışlardı. Halbuki birçok mühendislik ekonomisi çalışmalarında nakit akımlarının dönemin başında mesela yılın, ayın başında ( t 0 döneminde) meydana geldiği görülür. Bu durumda hesaplamalarda küçük düzeltmeler yapılır. 48

49 Örnek Bankalarda hazine bonoları ve tahviller Özboyacı Kolektif Şirketi sanayide 20 yıl için kiralamış olduğu metrekarelik kapalı alanı olan fabrika binası için kiraları peşin ödeyecektir. Yıllık kira tutarı 85 bin lira ve şirketin sermaye maliyetiyse %20 dir. Bu durumda şirket ne miktarda bir parayı şu anda bankaya yatırırsa kira giderini, aksamaya meydan vermeden, ödeyebilecektir? Bunun P ve F değerleri nedir? 49

50 50 Örnek P=A+A(P/A,%i,n-1)=85+85(P/A,%20,19)= 85+85(4,8435)=496,697 lira. F=(A(F/A,%i,n-1)+A(F/P,%i,n-1))(F/P,%i,1) F=(85(F/A,%20,19)+85(F/P,%20,19))(F/P,%20,1) F=(85(154,74))+85(31,948))(1,2) F=19042,176 lira bulunur.

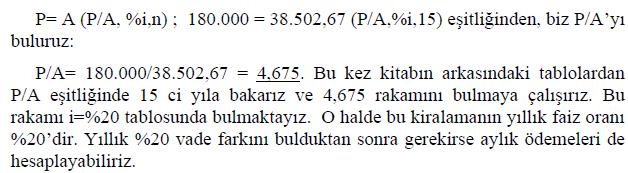

51 P ve A değerleri ile n verildiği zaman %i nin bulunması Makine-teçhizat, otomobil, ev vb. alımlarda size satılan malın fiyatı ile aylık veya yıllık taksit tutarları ve taksit sayısı bildirilir, aylık veya yıllık faiz oranı bildirilmeyebilir. Bu durumda %i faizin hesaplanması önemli hale gelir. Bu durumda verilen P, A, n değerleri yardımıyla sınama yanılma metoduna ve interpolasyon yapılarak %i oranı hesaplanır. 51

52 52 Örnek Denizbank tan almış olduğunuz liralık ev kredisi için 60 taksitte sizden her ay lira taksit istensin. Bankanın uygulamış olduğu faiz oranı nedir? Yıllık faiz ne olacaktır?

53 53 Örnek Sınama yanılma için bu sözleşmenin aylık faiz oranına mesela %1 diyelim: A= (A/P, %1,60) = (0,22244) =2.780 lira elde edilir. Aylık taksit tutarı < lirada olduğu için demek ki %i oranı %1 den daha büyüktür. Bu kez i= %2 olsun: A= (A/P,%2,60) = (0,028768) = lira elde edilir. Bu sefer 3.596> lira olduğu için %i oranı %2 den küçük demektir.

54 54 Örnek i (0.1-i)/( )=( )/( ) ise i= elde edilir.

55 Her dönem G kadar artan veya azalan nakit akımlarının P, F ve A değerlerinin bulunması 55

56 56 G verildiği zaman P nin bulunması Aritmetik artış G değerleri verildiğinde, bu artışların P değeri; P=G(P/G,%i,n) notasyonu ile bulunur.

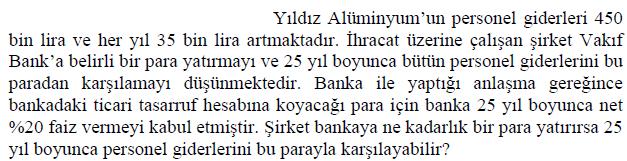

57 57 Örnek

58 58 Örnek Burada iki seri vardır: Birincisi her yıl 100 bin liralık temel tamir- bakım, işletme gideri ve diğeriyse ikinci yıldan başlayıp her yıl 50 bin lira olarak artan giderler. Bunlardan birincisi A, ikincisi ise G serisini verir. Bu durumda P = P 1 + P 2 P1 = A ( P / A, % 30, 10 ) = ( 3,092) = lira. P 2 = G ( P / G, % 30, 10 ) = ( 7,887)= P = = lira bulunur.

59 59 G verildiği zaman F nin bulunması Bazı mühendislik ekonomisi problemlerinde G nin gelecekteki değeri F istenebilir. Bu durumda; F=G(F/G,%i,n) kullanılır. Faiz tablolarında F/G olmadığı için; F=G(P/G, %i, n)(f/p,%i,n) notasyonu kullanılır.

60 60 Örnek Her yıl artan, tamir- bakım ve işletme giderlerinin 10 cu yılın sonundaki toplamı nedir? i=%30

61 61 Örnek Her yıl artan, tamir- bakım ve işletme giderlerinin 10 cu yılın sonundaki toplamı nedir? i=%30 F=G(P/G, %i, n)(f/p,%i,n) F=50000(P/G,%30,10)(F/P,%30,10) F=50000(7,8872)(13,7858) F= lira. Çözüm yanlış

62 62 Örnek Yersusan A.Ş. in personel giderleri ilk yıl lira ve her yıl lira artacaktır. Şirketin sermaye maliyeti %35 dir. Şirket 10 yıllık personel giderlerinin yeknesak seri değerini hesaplayıp maliyet hesaplarına intikal ettirecektir. Her yıl gider yazılması gereken tutar nedir?

63 63 Örnek A1 = lira, A2 = G(A/G,%35,10)= (2,334)= A = A1+ A2 = = liradır.

64 64 Örnek Yağar Çelik Döküm Şirketi nin enerji giderleri ilk yıl lira ve her yıl lira azalarak devam edecektir. Şirket 15 yıllık bir perspektif almış ve enerji giderlerinin A değerini hesaplayarak hesaplara yansıtmak istemektedir. Ayrıca şirket şimdi bankaya %27 faizle belirli bir para yatırarak bu para ile 15 yıllık enerji giderini karşılamayı düşünmektedir. Bu durumda yılda hesaplara yansıtılacak gider tutarı nedir? Planın gerçekleşmesi için bankaya yatırılması gereken para tutarı nedir?

65 65 Örnek P=169000(P/A,%27,15)-7000(P/G,%27,15) P=169000(3,601)-7000(11,7965) P=525993,5 lira Şirket bankaya lirayı %27 faizle yatırırsa liradan başlayan ve her yıl lira azalan enerji giderlerinin tamamını 15 yıl boyunca finanse edebilir.

66 66 G verildiği zaman A nın bulunması Aritmetik olarak artan bir nakit akımı serisinde (G), yeknesak seri değer (A) aranabilir. Bu durumda; A = G(A/ G, %i, n) veya A= G(P/ G, %i, n) ( A/ P, %i, n ) Notasyonları kullanılabilir.

67 67 Örnek Otosan ın treyler projesinin ilk yıl ki gideri 8 milyon lira ve her yıl 1,2 milyon lira azalmaktadır. Projenin ekonomik ömrü 12 yıl ve sermaye maliyeti i = %40 olduğuna göre bu giderlerin yeknesak seri değeri nedir?

68 68 Örnek P=(8(P/A,%40,7)-1,2(P/G,%40,7))- (0,4(P/A,%40,5)+1,2(P/G,%40,5))(P/F,%40,7) P=(8(2,2628)-1,2(3,997))- (0,4(2,0352)+1,2(2,7637))(0,0949) P=12,914 milyon lira A=P(A/P,%i,n)=12,914(A/P,%40,12)= 12,914(0,4072)=5,2586 milyon lira bulunur.

69 69 Nakit akımları geometrik olarak artarsa bu nakit akımlarının F, P, A ve G değerinin hesaplanması Bazı problemlerde nakit akımları geometrik olarak %k oranla artabilir ve azalabilir. Bu durum için faiz tablolarında hesaplamalar olmamakla birlikte aşağıdaki formüller kullanılır;

70 Nakit akımları geometrik olarak artarsa bu nakit akımlarının F, P, A ve G değerinin hesaplanması 70

71 71 Örnek Devletçe üstlenilen ve Bozkır İlaç Üretim A.Ş. tarafından yürütülen kanser tümörlerinin yok edilmesiyle ilgili Kanser- DKG projesinden birinci yıl 5 milyon lira tasarruf etmiştir. Bu tasarrufun 10 yıl devam edeceği, tasarrufun artış oranının % 20, sermaye maliyetinin % 45 olması durumunda F, P, A değerleri ne olur? Tasarruf dönem başında sağlanırsa F ne olur? Tasarruf ve sermaye maliyetleri birbirine eşit olursa (%45) F ne olur? Tasarruf her yıl %20 azalırsa F ne olur? Hesaplayınız.

72 72 Örnek Formülü ile hesaplanır. veya;

73 73 Örnek

74 74 Her yıl birden fazla faiz hesaplanması durumunda P, F ve A değerlerinin hesaplanması Eğer yılda m defa faiz ödemesi söz konusu ise bu takdirde i=b/m alınır ve n değerleri m değerleri ile çarpılıp (nm) olur. Yani,

75 75 Örnek XR Bilgisayar Anonim Şirketi, İş Bankasından %30 faizle, altı ayda bir faiz hesaplanmak üzere, 750 bin lira kredi almıştır. Kredinin vadesi 5 yıldır. Bu durumda; a) 5 inci yılın sonunda şirketinin borcu nedir? b) Faizler yılda, üç ayda, ayda, haftada, günde devamlı hesaplansaydı borcu ne olurdu? c) Borcunu altı ayda bir eşit taksitler halinde ödeseydi A değeri ne olurdu?

76 76 Örnek

77 77 Örnek Bay Ahmet Kalıcı kendisine yılda %20 kazanç sağlayacak bir yatırım için haftada 500 lirayı finans kurumuna yatırmaktadır. Bu politikaya 8 yıl devam ederse üçüncü yılın sonunda parası ne olacaktır?

78 78 Örnek Bay Ahmet Kalıcı kendisine yılda %20 kazanç sağlayacak bir yatırım için haftada 500 lirayı finans kurumuna yatırmaktadır. Bu politikaya 8 yıl devam ederse üçüncü yılın sonunda parası ne olacaktır? F=A(F/A,%b/m,nm) F=500(F/A,0.20/52,3*52) notasyonu ile bulunur.

79 Zamanla değişen faiz oranlarının hesaplarda kullanılması 79

80 80 Örnek

81 81 Örnek

82 82 Devamlı bileşik faiz

83 83 Örnek MNG Bank 10 yıl vadeli, %25 devamlı bileşik faize göre 100 bin liralık tüketici kredisi vermiştir. Borç vadenin sonunda bir defada ödenirse veya yıllık eşit taksitler halinde ödenirse taksitler ne olacaktır?

84 Bir yıldan daha az süreler için faiz hesaplanması Bir yıldan az sürelerde faiz hesaplanması finans kuruluşlarında ve mühendislik ekonomisi çalışmalarında çok sık karşımıza çıkar. Özellikle yatırım hesaplarında yıl içerisinde alınan makine-teçhizat veya başka bir giderin yıl sonu itibariyle tutarının bulunması, tahvil ve bono fiyatlarının belirlenmesinde bu hesaplar çok yapılır. Kırık faiz de diyebileceğimiz bu durumda F değeri için aşağıdaki formüller kullanılır; 84

85 85 Örnek ST 07 kodlu freze tezgâhı 1 Eylül tarihinde liraya alınmıştır ve bedeli 31 Aralık tarihinde ödenecektir. Satıcı firma %20 oranında vade farkı uygulamıştır. 31 Aralık tarihinde ödenecek borç tutarı nedir?

86 86 Örnek Şirketin elinde bulunan lira kasa fazlasını lira nominal bedelli, %23 faizli, 210 gün vadeli ve vadesine 170 gün kalan devlet tahvillerine yatırmak istemektesiniz. Bu tahvillerden şirket %27 kazanmak isterse tahvilleri kaç liraya almak ister?

87 87 Kapitalize maliyet-- Yeknesak nakit akımlarının diğer bir türü devamlılık olarak bilinir ve bu tür nakit akımlarında yeknesak ödemeler sonsuz süre devam eder. Eğer projeye tahsis edilen P sermayesi, her dönem %i oranında getiri sağlıyorsa, sonsuz süreli olarak dönem sonu ödemeleri (A) şu formülle bulunur:

88 88 Örnek Mehmet Koçyiğit elinde bulunan lirası ile Koç Holding hisse senetlerinden almak istemekte ve en az bu yatırımının getirisinin %28 olmasını beklemektedir. Koç Holding hisse başına 27,6 lira temettü (kar payı) ödemektedir. Dağıtılan temettünün hep aynı olacağı beklendiğine göre Koçyiğit bu hisse senetlerini şimdi en fazla kaça satın almalıdır?

89 89 İskontolu muameleler

90 90 İskontolu muameleler

91 91 Basit iskonto

92 92 Örnek Yayla Limitet Şirketi ton sacı toptancıdan alırsa kendisine %13 miktar iskontosu yapılacaktır. Sacın kilosu 2,5 lira olduğuna göre iskonto tutarını hesaplayınız. Sac tutarı = x 2,5 = lira.

93 93 Dış (Ticari) İskonto Uygulamada en çok görülen iskonto çeşididir. Senedin nominal değeri üzerinden, senedin iskonto edileceği tarihten vadesine kadar geçecek günlerin faizi hesaplanır. Bu faiz senedin dış (nominal değeri üzerinden) iskonto tutarıdır. Bulunan iskonto miktarı nominal değer üzerinden çıkarılmak suretiyle peşin değer elde edilir.

94 94 Dış (Ticari) İskonto Dış iskontoya İ d denirse, formülüyle hesaplanır. Peşin değer P = F - İ d olarak hesaplanır. Eğer; D= 360/%i olursa bu sefer formül; şeklinde yazılabilir.

95 95 Örnek Vadesine 90 gün kalan 30 milyon liralık senet i = %35 den iskonto ettirilmiştir. Ele geçen para ne kadardır?

96 96 İç (Gerçek) İskonto Peşin değer üzerinden hesaplanan iskontoya iç (gerçek) iskonto denir. Yani dış iskonto değeri F, iç iskonto ise P değeri üzerinden yapılmaktadır. Eğer iç iskonto İ i olarak gösterilirse, formülüyle hesaplanır. Nominal iskonto ise, F = P + İ i olur. Eğer formülde P = F - İ i eşitliğini yerine koyarsak, yazılabilir.

97 97 Örnek Vadesine 45 gün kalan 5 milyon liralık senet %36 faizle iskonto edilmiştir. İç iskonto tutarını hesaplayınız.

98 98 Dış ve İç İskonto Tutarları Arasındaki İlişki Bilindiği gibi dış iskonto senedin nominal değeri (F) üzerinden ve iç iskonto da peşin değeri (P) üzerinden hesaplanıyordu. Bu sebeple aynı şartlar altında bir senedin dış iskonto tutarı iç iskonto tutarından daima büyük olacaktır.

99 99 Örnek 250 milyon liralık alacak vadesine 30 gün kala %40 faiz üzerinden iskontoya tabi tutulacaktır. Dış ve iç iskonto tutarlarını ve farkı bulunuz.

100 100 Bileşik İskonto Bileşik iskonto, herhangi bir F değerinin %i faiz oranı üzerinden n dönem sonraki P değerinin bulunmasına denir. Buna iç bileşik iskonto (İ bi ) denmektedir. İ bi = F - F ( P/F, %i, n ) şeklinde hesaplanır.

101 101 Örnek 5 yıl sonra tahsil edilecek %45 faizli borcun nominal değeri liradır. İskonto tutarı nedir? İ bi = F - F ( P/ F, %i, n ) İ bi = (0,1560) = lira ve P = F - İ bi = liradır.

102 102 Repo ve Repo Faizlerinin Hesaplanması Repo; özellikle bankaların ileride geri satın almak şartıyla kıymetli kâğıtların (hazine bonosu ve tahvili) geçici bir süre için satışıdır. Repo süresinin sonunda bu kıymetli kâğıtlar geri döner. Repo kıymetli kağıt aşağıdaki formülle hesaplanan fiyattan satılır; Burada SF, satış fiyatını, P kıymetli evrakın şimdiki değerini m ise kıymetli evrakın vadesine kalan gün sayısını göstermektedir.

103 103 Repo ve Repo Faizlerinin Hesaplanması Eğer %i oranı yıllık reel faizi ifade ediyorsa bu formül yerine aşağıdaki formül uygulanır. Burada GAF geri alış fiyatını İ rp repoya uygulanan faiz oranını göstermektedir.

104 104 Örnek Türkiye İş Bankası 38 gün için 800 milyon liraya ihtiyacı vardır ve bunu repo yaparak karşılamak istemektedir. Elinde vadesine 270 gün kalmış %25 faizli Hazine bonoları bulunsun. Repo faizi %21 ve repo süresi 38 gün olsun. Bu durumda Banka 800 milyon liralık repo yapabilmek için ne kadar Hazine kâğıdına ihtiyacı vardır? Banka nın kıymetli kâğıtları satış fiyatı ve geri alış fiyatı ne olacaktır? Repo faiz tutarı nedir? Eğer banka bu parayı yine 38 gün süreyle %30 ile kullanırsa kazanacağı faiz miktarı nedir?

105 105 Örnek

106 106 Soru

107 107 Soru

108 108 Soru

109 109 Soru

110 110 Soru

111 111 Soru

112 112 Soru

113 113 Soru

114 114 Soru

115 115 Soru

116 116 Soru Emekliliğinizi garanti altına almak üzere İş Bankası ndaki tasarruf hesabınıza 15 yıl boyunca her yıl lira yatırdınız. Banka net %14 faiz vermektedir. 15 ci yılın sonunda paranız ne olacaktır? 15 yıl boyunca her yıl lira yatırmak yerine şimdi ne kadar bir parayı yatırırsanız yine aynı sonuca ulaşırdınız?

117 117 Soru

118 118 Soru Siz Tasarruf sandığına bugün yatırıyorsunuz ve t1-4 yılları hiçbir para yatırmıyorsunuz. 5 ci yıldan başlamak üzere her yıl eşit miktarda lira yatırmaya devam ediyorsunuz. 20 ci yılda para yatırmayı durduruyor ve hesabınızı kontrol etmek istiyorsunuz. Eğer sandık size yıllık %20 getiri sağlamışsa 20 ci yıldaki paranız ne olmuştur?

119 119 Soru

120 120 Soru Faizin döneme göre reel faizini hesaplayarak çözünüz.

121 121 Soru

122 122 Soru

123 123 Soru

124 124 Soru

125 125 Soru

126 126 Soru

127 127 Soru

128 128 Soru

129 Soru Türkiye İş Bankası bugün hesaplarından belirli bir fon ayırmak ve bunu %20 faizle 10 yıl değerlendirdikten sonra personeline sonsuz süre her yıl 50 milyon lira ikramiye dağıtmayı planlamaktadır. Bugün ayırması gereken fon miktarı ne olacaktır? 129

130 130 Soru

131 131 Soru

132 132 Soru İstanbul a yerleşmek istediğiniz için Kartal da bir daire almak istediniz. Müteahhit size daireyi peşin olarak liraya veya 36 taksitle aylık taksit olarak 5.518,7 liraya satabileceğini bildirmiştir. Müteahhittin uyguladığı aylık vade farkı nedir, bunun yıllık reel değeri nedir?

133 133 Soru

134 134 Soru

135 135 Soru

136 136 Soru

137 Soru**** Ercan Emlak elinde bulunan lirasıyla Tl nominal değerli, %18 faizli vadesine 83 kalan 270 gün vadeli bonolardan almak istemektedir. Şu anda bonoların değeri nedir? Şirket bu bonolardan %25 veya %15 kazanmak isterse kaç liraya almak ister? 137

138 138 Soru Sağlam Çelik Kapı Kollektif Şirketi 300 liraya üç anahtarlı ve şifreli kapılar satmaktadır. Şirketin pazarlama politikasına göre vadeli satışlarda %26 vade farkı uygulanmaktadır. Müteahhit Ali Yanar 80 gün vadeli 10 kapı almayı düşünmektedir. Kapıların 80 gün vadeli fiyatı nedir?

139 139 Soru Akbank ın elinde 950 milyon liralık %20 faizli devlet tahvili vardır. Nakit ihtiyacı sebebiyle vadelerine 130 gün kalan bu tahvilleri 75 günlük repoda kullanmayı düşünmektedir. Repo faiz oranı %15 dir ve banka elde edeceği fonları %23 faizle kullanmayı hesaplamaktadır. Bankanın repo için sağlayabileceği fon miktarı nedir? Repo kârı ne olacaktır?

140 140 Soru

141 141 Soru Finans Bank geçici olarak nakit sıkıntısı içerisindedir. Kendisine 2,5 milyon liralık bir fon gerekmektedir. Elinde vadesine 425 gün kalan %18 faizli devlet tahvilleri vardır. Gerekli fonu sağlayabilmek için ne kadar tahvili bu repo işleminde kullanmak zorundadır?

142 142 Soru Öksüzkız Barajı için her 10 yılda bir liralık taban temizleme bakımı yapılmakta ve bunun sonsuz süre devam edeceği anlaşılmaktadır. Barajı işleten Şan Elektrik A.Ş. in sermaye maliyeti %16 dır. Bu durumda taban temizleme giderlerinin bugünkü değeri nedir?

1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır.

Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır.") Örnekler 1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır. a) Buzdolabı 35 ay sonra alınacak olsa kaç liraya alınabilir? b) Buzdolabının bugünkü peşin

Örnekler 1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır. a) Buzdolabı 35 ay sonra alınacak olsa kaç liraya alınabilir? b) Buzdolabının bugünkü peşin

TOS 408 EKONOMİ. Bölüm 3 Paranın Zaman Değeri ve Faiz Çeşitleri

TOS 408 EKONOMİ Bölüm 3 Paranın Zaman Değeri ve Faiz Çeşitleri 2 Faiz ve Paranın Zaman Değeri Hepimiz faiz kavramını gündelik yaşantımızdan az çok bilmekteyiz. Parasını bankaya vadeli hesap üzerinden yatıran

TOS 408 EKONOMİ Bölüm 3 Paranın Zaman Değeri ve Faiz Çeşitleri 2 Faiz ve Paranın Zaman Değeri Hepimiz faiz kavramını gündelik yaşantımızdan az çok bilmekteyiz. Parasını bankaya vadeli hesap üzerinden yatıran

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Finans Matematiği. Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

Çözüm 1. F = P (F/P, %12, 5) = P (1 + i) 5 = (1 + 0,12) 5 F = ,5 TL İşletme vade bitiminde (5 yıl sonunda) ,5 TL borç ödeyecektir.

= P (1 + i) 5 = (1 + 0,12) 5 F = ,5 TL İşletme vade bitiminde (5 yıl sonunda) ,5 TL borç ödeyecektir.") Problem 1. METMAL işletmesi BANK bankasından %12 faizli, 5 yıl vadeli 300000 TL makina kredisi kullanmıştır. İşletmenin vade sonunda ödeyeceği borç miktarını hesaplayınız. Grafikte gösteriniz. Çözüm 1.

Problem 1. METMAL işletmesi BANK bankasından %12 faizli, 5 yıl vadeli 300000 TL makina kredisi kullanmıştır. İşletmenin vade sonunda ödeyeceği borç miktarını hesaplayınız. Grafikte gösteriniz. Çözüm 1.

Mühendislik Ekonomisi

Mühendislik Ekonomisi PARANıN ZAMAN DEĞERİ 2 3.PARANIN ZAMAN DEĞERİ Üretim araçlarının satın alınması, imâl edilmesi, kiralanması gibi ekonomik seçeneklerin bulunduğu durumlarda, seçenekler arasından ekonomik

Mühendislik Ekonomisi PARANıN ZAMAN DEĞERİ 2 3.PARANIN ZAMAN DEĞERİ Üretim araçlarının satın alınması, imâl edilmesi, kiralanması gibi ekonomik seçeneklerin bulunduğu durumlarda, seçenekler arasından ekonomik

Tüm hakları SEGEM tarafına aittir. İzinsiz kopyalanamaz veya çoğaltılamaz.

FİNANSAL MATEMATİK SINAV SORULARI WEB SORU 1 Bir banka kredi kartı gecikmelerinde yıllık %14,5 faiz oranı ile aylık faizlendirme tahakkuk etmektedir. Bu tahakkukta bankanın yıllık etkin faiz oranı (%)

FİNANSAL MATEMATİK SINAV SORULARI WEB SORU 1 Bir banka kredi kartı gecikmelerinde yıllık %14,5 faiz oranı ile aylık faizlendirme tahakkuk etmektedir. Bu tahakkukta bankanın yıllık etkin faiz oranı (%)

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi. Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Nominal

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Nominal

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

Para Yönetimi ve Paranın Zaman Değeri

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

HAFTA 4. P: Bugünkü Değer (Present Value), herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.

, herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.") HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

3.2. Borcun taksitle ödenmesi (istikraz)

") 3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

1. BASİT FAİZ. Finansal Matematik

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

BÖLÜM 1 BASİT İÇ FAİZ

BÖLÜM 1 BASİT İÇ FAİZ 1-) Ne kadar para 100 günde aylık %3 faiz oranından 200 TL faiz getirir? 2-) Yıllık %40 faiz üzerinden 9 ayda 500 TL faiz getiren anapara kaç TL dir? 3-) Bir anapara aylık yüzde kaç

BÖLÜM 1 BASİT İÇ FAİZ 1-) Ne kadar para 100 günde aylık %3 faiz oranından 200 TL faiz getirir? 2-) Yıllık %40 faiz üzerinden 9 ayda 500 TL faiz getiren anapara kaç TL dir? 3-) Bir anapara aylık yüzde kaç

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

3. ANUITE (TAKSİTLİ ÖDEME)

") 3. ANUITE (TAKSİTLİ ÖDEME) 3.1. Sermaye oluşturma 3.1.1. Sabit devreli ve eşit taksitli ödemeler ile sermaye oluşturma 3.1.1.1. Devre başı ödemeli 3.1.1.2. Devre sonu ödemeli 3.1.2. Sermaye oluşturma yaklaşımı

3. ANUITE (TAKSİTLİ ÖDEME) 3.1. Sermaye oluşturma 3.1.1. Sabit devreli ve eşit taksitli ödemeler ile sermaye oluşturma 3.1.1.1. Devre başı ödemeli 3.1.1.2. Devre sonu ödemeli 3.1.2. Sermaye oluşturma yaklaşımı

Güncellenmiş Faiz Dersi

Güncellenmiş Faiz Dersi Faiz Nedir Nasıl Hesaplanır? Faiz Nedir? Piyasa açısından bakarsak faizi, tasarruf sahibinin, tasarrufunu, ihtiyacı olana belirli süre için kullandırmasının karşılığı olarak aldığı

Güncellenmiş Faiz Dersi Faiz Nedir Nasıl Hesaplanır? Faiz Nedir? Piyasa açısından bakarsak faizi, tasarruf sahibinin, tasarrufunu, ihtiyacı olana belirli süre için kullandırmasının karşılığı olarak aldığı

NSBMYO/İşletme Yönetimi

11 Menkul Kıymetlerin uygulaması 1. İşletme 1 kasım tarihinde 30.000,- TL nakit para 25.000,- TL ticari mal ile işe başlamıştır. 2. İşletme 2 kasım tarihinde ziraat bankasına 5.000,- TL yatırmak suretiyle

11 Menkul Kıymetlerin uygulaması 1. İşletme 1 kasım tarihinde 30.000,- TL nakit para 25.000,- TL ticari mal ile işe başlamıştır. 2. İşletme 2 kasım tarihinde ziraat bankasına 5.000,- TL yatırmak suretiyle

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

Temel Finans Matematiği ve Değerleme Yöntemleri Dönem Deneme Sınavı

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

Sabit Kıymet Yatırımlarının Finansmanı

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Mühendislik Ekonomisi. Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu

Mühendislik Ekonomisi Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu Yıllık Eşdeğer Maliyet (YEM) ve Yıllık Eşdeğer Hâsıla (YEH) Metodu Projenin

Mühendislik Ekonomisi Bölüm 6 Yıllık eşdeğer masraf, yıllık eşdeğer hasıla, yıllık eşdeğer net hasıla ve karlılık indeksi metodu Yıllık Eşdeğer Maliyet (YEM) ve Yıllık Eşdeğer Hâsıla (YEH) Metodu Projenin

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı. Para Yönetimi ve Paranın Zaman Değeri - 1

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 1 Mühendislik nedir? Çalışmakla, deneyimle ve pratikle elde edilen matematiksel

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 1 Mühendislik nedir? Çalışmakla, deneyimle ve pratikle elde edilen matematiksel

Bölüm 3. Gelecekteki Değer

Bölüm 3 Paranın Zaman Değeri İşlenecek Konular Gelecekteki Değer ve Bileşik Faiz Bugünkü Değer Çoklu Nakit Akımları Sonsuz ödemeler ve Anüiteler Fiili Yıllık Faiz Oranları Gelecekteki Değer Gelecekteki

Bölüm 3 Paranın Zaman Değeri İşlenecek Konular Gelecekteki Değer ve Bileşik Faiz Bugünkü Değer Çoklu Nakit Akımları Sonsuz ödemeler ve Anüiteler Fiili Yıllık Faiz Oranları Gelecekteki Değer Gelecekteki

İşletme Finansmanı İÇİNDEKİLER. BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ

PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONU-3 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONULAR Sermaye Getirisi Faizin Menşei Basit Faiz Bileşik Faiz Muadillik kavramı Nakit akış

PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONU-3 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONULAR Sermaye Getirisi Faizin Menşei Basit Faiz Bileşik Faiz Muadillik kavramı Nakit akış

Doğrusal artımlı (Gradient) seri. Doğrusal artımlı (Gradient) seri. Para Yönetimi ve Paranın Zaman Değeri. END 320 Mühendislik Ekonomisi

seri. Doğrusal artımlı (Gradient) seri. Para Yönetimi ve Paranın Zaman Değeri. END 320 Mühendislik Ekonomisi") Para Yönetimi ve Paranın Zaman i - II Para Yönetimi ve Paranın Zaman i Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ P Gradient serisi bugünkü değer

Para Yönetimi ve Paranın Zaman i - II Para Yönetimi ve Paranın Zaman i Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ P Gradient serisi bugünkü değer

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 4 Temmuz 2017 Salı (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

Taksitlerin Bugünkü Değerlerinin Hesaplanması

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Taksitlerin bugünkü değerlerinin toplamı (PVA) şeklinde

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Taksitlerin bugünkü değerlerinin toplamı (PVA) şeklinde

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

102 BANKALAR HESABI TL MEVDUAT 642. FAİZ GELİRİ

102 BANKALAR HESABI TL MEVDUAT 642. FAİZ GELİRİ DÖNEM İÇİ X işletmesi 01.02.2014 tarihinde A Bankasında 100 000 TL lik 6 ay vadeli %12 faiz oranlı vadeli mevduat hesabı açtırmıştır. İKİ DÖNEM ARASI tarihinde

102 BANKALAR HESABI TL MEVDUAT 642. FAİZ GELİRİ DÖNEM İÇİ X işletmesi 01.02.2014 tarihinde A Bankasında 100 000 TL lik 6 ay vadeli %12 faiz oranlı vadeli mevduat hesabı açtırmıştır. İKİ DÖNEM ARASI tarihinde

1. Vize Sınavına Hazırlık Soruları. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Hazırlık Soruları

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

TAHVİL DEĞERLEMESİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Tahvil Değerlemesi

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması

Paranın Zaman Değeri Problemleri. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Paranın Zaman Değeri Problemleri

Bahar, 2016-2017 1 8. Getiri hesaplama Önünüze bugün yatıracağınız 4.000 TL karşılığında size 8 yıl sonunda 10.000 TL getirecek bir yatırım imkanı geliyor. Bu yatırımın yıllık getirisi ne kadardır? Cevap:%12,14

Bahar, 2016-2017 1 8. Getiri hesaplama Önünüze bugün yatıracağınız 4.000 TL karşılığında size 8 yıl sonunda 10.000 TL getirecek bir yatırım imkanı geliyor. Bu yatırımın yıllık getirisi ne kadardır? Cevap:%12,14

Tahvil Türleri. O Hamiline ve Nama Yazılı Tahviller. O Sabit Faizli ve Değişken Faizli Tahviller

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

Tahvil Şirketlerin fon ihtiyaçlarını karşılamak için çıkardıkları borçlanma senetlerine tahvil denir. Anonim şirketler genel kurul kararı ile tahvil çıkarabilir. Çıkarılan her tahvilin değeri aynı olmalıdır.

ANADOLU HAYAT EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur. a) Birim Pay Değeri 31 Aralık 2008 31 Aralık 2007 Net Varlık

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

ISL107 GENEL MUHASEBE I

8. HAFTA ISL107 GENEL MUHASEBE I 11 24 Mali Duran Varlıklar ve Muhasebe Kayıtları I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 İşletmeler ellerindeki atıl kaynakları veya tasarruflarını değerlendirecek

8. HAFTA ISL107 GENEL MUHASEBE I 11 24 Mali Duran Varlıklar ve Muhasebe Kayıtları I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 İşletmeler ellerindeki atıl kaynakları veya tasarruflarını değerlendirecek

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI 4 Temmuz 2006 tarihli 6591 sayılı Türkiye Ticaret Sicili Gazetesi nde yayınlanan ilana göre Anadolu Hayat Emeklilik

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") finansal tablo dipnotları

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") finansal tablo dipnotları

Haftalık Menkul Kıymet İstatistikleri Raporuna İlişkin Yöntemsel Açıklama

Haftalık Menkul Kıymet İstatistikleri Raporuna İlişkin Yöntemsel Açıklama İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I- Tanım... 3 II- Amaç... 4 III- Yöntem... 4 IV-Yayınlama

Haftalık Menkul Kıymet İstatistikleri Raporuna İlişkin Yöntemsel Açıklama İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I- Tanım... 3 II- Amaç... 4 III- Yöntem... 4 IV-Yayınlama

10 HAZIR DEĞERLER ... /... / KASA HESABI DEĞERLEME BÖLÜM 1

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

2017 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Beyaz Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Beyaz Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

2. BİLEŞİK FAİZ. Finansal Matematik

2. BİLEŞİK FAİZ 2.1 Bileşik faiz hesapları 2.1.1. Devre sonu ödemeli ve devre başı ödemeli bileşik Faiz 2.1.2. Orantılı bileşik faiz 2.1.3. Anlık bileşik faiz 2.1.4. Denk faiz (eşdeğer oranlar) 2.1.5.

2. BİLEŞİK FAİZ 2.1 Bileşik faiz hesapları 2.1.1. Devre sonu ödemeli ve devre başı ödemeli bileşik Faiz 2.1.2. Orantılı bileşik faiz 2.1.3. Anlık bileşik faiz 2.1.4. Denk faiz (eşdeğer oranlar) 2.1.5.

Muhasebe 2 Dersi Uygulaması

Muhasebe 2 Dersi Uygulaması 1. E İşletmesi (anonim şirket) 27.08.2013 tarihindeki envanter işleminde kasada fiilen 12.000,-TL, kayıtlarında ise 13.000,- TL olduğunu tespit etmiştir. Yapılan araştırmaya

Muhasebe 2 Dersi Uygulaması 1. E İşletmesi (anonim şirket) 27.08.2013 tarihindeki envanter işleminde kasada fiilen 12.000,-TL, kayıtlarında ise 13.000,- TL olduğunu tespit etmiştir. Yapılan araştırmaya

ÜNİTE:1. Para ve Finansal Sistem ÜNİTE:2. Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3. Finansal Kurumlar ve Piyasalar ÜNİTE:4

ÜNİTE:1 Para ve Finansal Sistem ÜNİTE:2 Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3 Finansal Kurumlar ve Piyasalar ÜNİTE:4 Bankacılık Sektörü ve Banka Yönetimi ÜNİTE:5 1 Para Arzının Belirlenmesi ve

ÜNİTE:1 Para ve Finansal Sistem ÜNİTE:2 Mali Varlık Fiyatlarının Belirlenmesi ÜNİTE:3 Finansal Kurumlar ve Piyasalar ÜNİTE:4 Bankacılık Sektörü ve Banka Yönetimi ÜNİTE:5 1 Para Arzının Belirlenmesi ve

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

BÜYÜME AMAÇLI ESNEK TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Turuncu Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

FİNANS MATEMATİĞİ / PARANIN ZAMAN DEĞERİ. Prof.Dr.Yıldırım Beyazıt ÖNAL

FİNANS MATEMATİĞİ / PARANIN ZAMAN DEĞERİ Prof.Dr.Yıldırım Beyazıt ÖNAL PARANIN ZAMAN DEĞERİ Araya zamanın girmesi bugünkü parayı, diğerine göre değerli kılmaktadır. Çünkü parayı sunan açısından o günkü

FİNANS MATEMATİĞİ / PARANIN ZAMAN DEĞERİ Prof.Dr.Yıldırım Beyazıt ÖNAL PARANIN ZAMAN DEĞERİ Araya zamanın girmesi bugünkü parayı, diğerine göre değerli kılmaktadır. Çünkü parayı sunan açısından o günkü

Düzensiz ödeme serisi

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri-2 Düzensiz ödeme serisi : Aşağıda belirtilen 4 yıllık harcamaları karşılamak için ne kadar para bankaya yatırılmalıdır

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri-2 Düzensiz ödeme serisi : Aşağıda belirtilen 4 yıllık harcamaları karşılamak için ne kadar para bankaya yatırılmalıdır

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2009 TARİHİ İTİBARİYLE FİNANSAL TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU FİNANSAL TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 96.149.109 86.360.135 1- Kasa 2- Alınan Çekler 3- Bankalar 14 90.035.797 81.142.222 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka Garantili

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 96.149.109 86.360.135 1- Kasa 2- Alınan Çekler 3- Bankalar 14 90.035.797 81.142.222 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka Garantili

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 400.623.476 329.752.725 1- Kasa 14 46 2.079 2- Alınan Çekler 3- Bankalar 14 376.688.815 316.697.160 4- Verilen

Tarihi İtibarıyla Bilanço VARLIKLAR 1 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 400.623.476 329.752.725 1- Kasa 14 46 2.079 2- Alınan Çekler 3- Bankalar 14 376.688.815 316.697.160 4- Verilen

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 Mart 2015-Pazar 17:00

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

TOBB-ETU, Iktisat Bölümü Para Teorisi ve Politikas (IKT 335) Ozan Eksi

Ozan Eksi") TOBB-ETU, Iktisat Bölümü Para Teorisi ve Politikas (IKT 335) Ozan Eksi Çal şma Sorular 1-) (Faizler) Y ll k %10 faizden bankaya koyulan 100 tl nin bir y l sonraki getirisini hesaplay n z? 2-) (Faizler)

TOBB-ETU, Iktisat Bölümü Para Teorisi ve Politikas (IKT 335) Ozan Eksi Çal şma Sorular 1-) (Faizler) Y ll k %10 faizden bankaya koyulan 100 tl nin bir y l sonraki getirisini hesaplay n z? 2-) (Faizler)

VARLIKLAR Bağımsız Denetimden Geçmiş Cari Dönem 31 Aralık Bağımsız Denetimden Geçmiş Önceki Dönem 31 Aralık 2017

VARLIKLAR 31 Aralık 2018 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1.120.707.680 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 1.083.885.628 917.590.909 4-

VARLIKLAR 31 Aralık 2018 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1.120.707.680 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 1.083.885.628 917.590.909 4-

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

AĞUSTOS 2013 VE ÖNCESİ TARİH BASKILI FİNANSAL EKONOMİ DERS KİTABINA İLİŞKİN DOĞRU YANLIŞ VE DÜZELTME CETVELİ

AĞUSTOS 2013 VE ÖNCESİ TARİH BASKILI FİNANSAL EKONOMİ ERS KİTABINA İLİŞKİN OĞRU YANLIŞ VE ÜZELTME CETVELİ YANLIŞ 1- Ünite 1, Sayfa 17 deki Organize ve Organize Olmayan Piyasalar başlığının altındaki 3.

AĞUSTOS 2013 VE ÖNCESİ TARİH BASKILI FİNANSAL EKONOMİ ERS KİTABINA İLİŞKİN OĞRU YANLIŞ VE ÜZELTME CETVELİ YANLIŞ 1- Ünite 1, Sayfa 17 deki Organize ve Organize Olmayan Piyasalar başlığının altındaki 3.

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK 28 NİSAN 2018

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla olursa olsun,

2018 BİRİNCİ SEVİYE AKTÜERLİK SINAVLARI FİNANSAL MATEMATİK 28 NİSAN 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla olursa olsun,

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları. Bölüm 4 Zaman Paradır CHAN S.

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları Bölüm 4 Zaman Paradır 1 Paranın Zaman PARK Değeri S. CHA kazançtır. Para zaman değeridir. Çünkü

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları Bölüm 4 Zaman Paradır 1 Paranın Zaman PARK Değeri S. CHA kazançtır. Para zaman değeridir. Çünkü

Bölüm 4.1 Tahviller ve Değerlemesi TOS 408 EKONOMİ

Bölüm 4.1 Tahviller ve Değerlemesi TOS 408 EKONOMİ 2 Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli bir

Bölüm 4.1 Tahviller ve Değerlemesi TOS 408 EKONOMİ 2 Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli bir

Hazine tahvilleri 3 Hükümet tarafından ihraç edilen tahvillerdir, devlet tahvili olarak da bilinir. Hazine tahvilleri ödenmeme riski taşımazlar çünkü

Bölüm 4.1 Tahviller ve Değerlemesi Mühendislik Ekonomisi Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli

Bölüm 4.1 Tahviller ve Değerlemesi Mühendislik Ekonomisi Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

T.C. ZİRAAT BANKASI A.Ş. 173 Gün Vadeli Banka Bonosu Ve 383 Gün Vadeli Tahvil İhracı Tanıtım Sunumu

T.C. ZİRAAT BANKASI A.Ş. 173 Gün Vadeli Banka Bonosu Ve 383 Gün Vadeli Tahvil İhracı Tanıtım Sunumu Hazine ve Strateji Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı

T.C. ZİRAAT BANKASI A.Ş. 173 Gün Vadeli Banka Bonosu Ve 383 Gün Vadeli Tahvil İhracı Tanıtım Sunumu Hazine ve Strateji Yönetimi Genel Müdür Yardımcılığı Finansal Piyasalar Bölüm Başkanlığı İhraç Miktarı

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... 3/21/2013. Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

TOBB-ETU, Iktisat Bölümü Macroeconomics II (IKT 234) Ozan Eksi Giriş Sorular

Ozan Eksi Giriş Sorular") TOBB-ETU, Iktisat Bölümü Macroeconomics II (IKT 234) Ozan Eksi Giriş Sorular 1-) (Faizler) Y ll k %10 basit faizden bankaya koyulan 100 tl nin 2 y l sonraki getirisini hesaplay n z? 2-) (Faizler) Y ll

TOBB-ETU, Iktisat Bölümü Macroeconomics II (IKT 234) Ozan Eksi Giriş Sorular 1-) (Faizler) Y ll k %10 basit faizden bankaya koyulan 100 tl nin 2 y l sonraki getirisini hesaplay n z? 2-) (Faizler) Y ll

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 26,323,433 32,870,248 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 24,802,294 32,542,783 4- Verilen

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 26,323,433 32,870,248 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 24,802,294 32,542,783 4- Verilen

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

BİRLİK HAYAT SİGORTA A.Ş AYRINTILI BİLANÇO (YTL)

") VARLIKLAR Dipnot 30.09.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 686.426 548.065 1- Kasa 1.119 772 2- Alınan Çekler 0 0 3- Bankalar 685.307 547.293 4- Verilen Çekler Ve Ödeme

VARLIKLAR Dipnot 30.09.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 686.426 548.065 1- Kasa 1.119 772 2- Alınan Çekler 0 0 3- Bankalar 685.307 547.293 4- Verilen Çekler Ve Ödeme

BİRLİK HAYAT SİGORTA A.Ş AYRINTILI BİLANÇO (YTL)

") VARLIKLAR Dipnot 31.03.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 467.618 548.065 1- Kasa 1.299 772 2- Alınan Çekler 0 0 3- Bankalar 466.319 547.293 4- Verilen Çekler Ve Ödeme

VARLIKLAR Dipnot 31.03.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 467.618 548.065 1- Kasa 1.299 772 2- Alınan Çekler 0 0 3- Bankalar 466.319 547.293 4- Verilen Çekler Ve Ödeme

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 904.312.219 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 664.479.204 586.948.648 4- Verilen Çekler

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 904.312.219 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 664.479.204 586.948.648 4- Verilen Çekler

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 771.817.698 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 573.084.935 586.948.648 4- Verilen Çekler

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 771.817.698 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 573.084.935 586.948.648 4- Verilen Çekler

CİV Hayat Sigorta Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.)

olarak ifade edilmiştir.)") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

ÇÖZÜM 1: = TL (ödenmesi gereken para)

") SORU 1: Aslı 12.375.000 TL lik bir otomobili 3.000.000 TL peşinat ödeme ve takip eden 36 ay süresince her biri 325.000 TL lik aylık ödemeler yapmak koşulu ile satın almaktadır. Peşinat hemen ödenecek ve

SORU 1: Aslı 12.375.000 TL lik bir otomobili 3.000.000 TL peşinat ödeme ve takip eden 36 ay süresince her biri 325.000 TL lik aylık ödemeler yapmak koşulu ile satın almaktadır. Peşinat hemen ödenecek ve

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 135,139,181 133,722,404 1- Kasa 2- Alınan Çekler 3- Bankalar 14 121,417,928 125,778,170 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 135,139,181 133,722,404 1- Kasa 2- Alınan Çekler 3- Bankalar 14 121,417,928 125,778,170 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka