GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARININ DEĞERLEMESİ

|

|

|

- Deniz Cavus

- 8 yıl önce

- İzleme sayısı:

Transkript

1 GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARININ DEĞERLEMESİ Doç. Dr. Güray KÜÇÜKKOCAOĞLU Başkent Üniversitesi

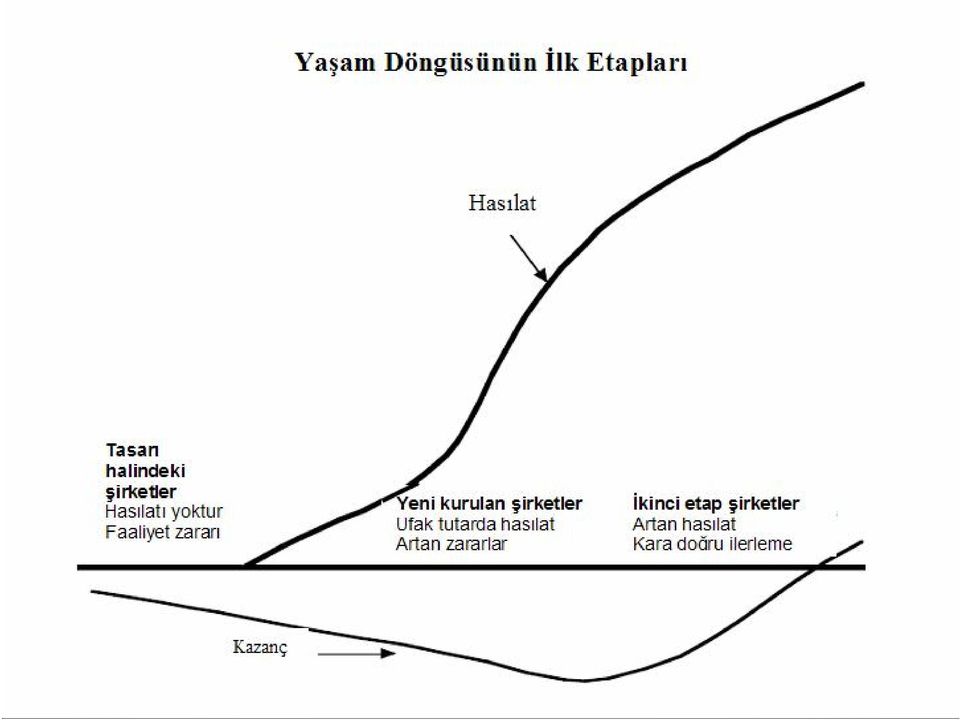

2 GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARIN KARAKTERİSTİK ÖZELLİKLERİ Geçmişleri yoktur. Düşük hasılat, faaliyet zararları vardır. Risk sermayesine bağımlıdırlar. Çoğu birkaç yıl içerisinde kapanacaktır. Özsermaye üzerinde birden fazla sahip vardır. Özsermayenin likiditesi yok denecek kadar azdır.

3 GENÇ ve YENİ KURULMUŞ FİRMALARIN DEĞERLEMESİ Genç ve yeni kurulmuş firmaların, geçmişi ve bazı durumlarda satılacak ürünleri ve hizmetleri olmadığından değerlemesinin yapılamayacağı görüşü vardır. Bu bölümde karşıt bir bakış açısı sunulacaktır. Beklenen nakit akımlarının tahminleri, geçmiş mali tabloları ve benzer firmaların değerlemesini içeren bilgilerini gerektirmesine rağmen; genç ve yeni kurulmuş firmanın değeri, faaliyetlerinden kaynaklanan beklenen nakit akımlarının bugünkü değeridir.

4 GENÇ ve YENİ KURULMUŞ FİRMALARIN DEĞERLEMESİ Firma değerlemesi yapılırken üç bilgi kaynağı söz konusudur. Firmanın mali tabloları Firmanın geçmişi Firmanın rakipleri ya da benzer konumdaki şirketler

5 GENÇ ve YENİ KURULMUŞ FİRMALARIN DEĞERLEMESİ Mali Tablolar - Firma değerine en fazla katkıda bulunacak olan o döneme ait mali tabloları, varlık bileşenleri -beklenen büyümeleri- hakkında çok az bilgi göstermektedir. Bu firmalar çoğunlukla kendi sektörlerinde ilktir. Geçmişe ait bilgi - Bu firmalar en fazla bir ya da iki yıllık bir süredir var olduğundan çok sınırlı bir geçmişe sahiptir. Rakipler - Bazı durumlarda, karşıda ölçüm yapılabilecek rakip ya da benzer firma bulunmamaktadır.

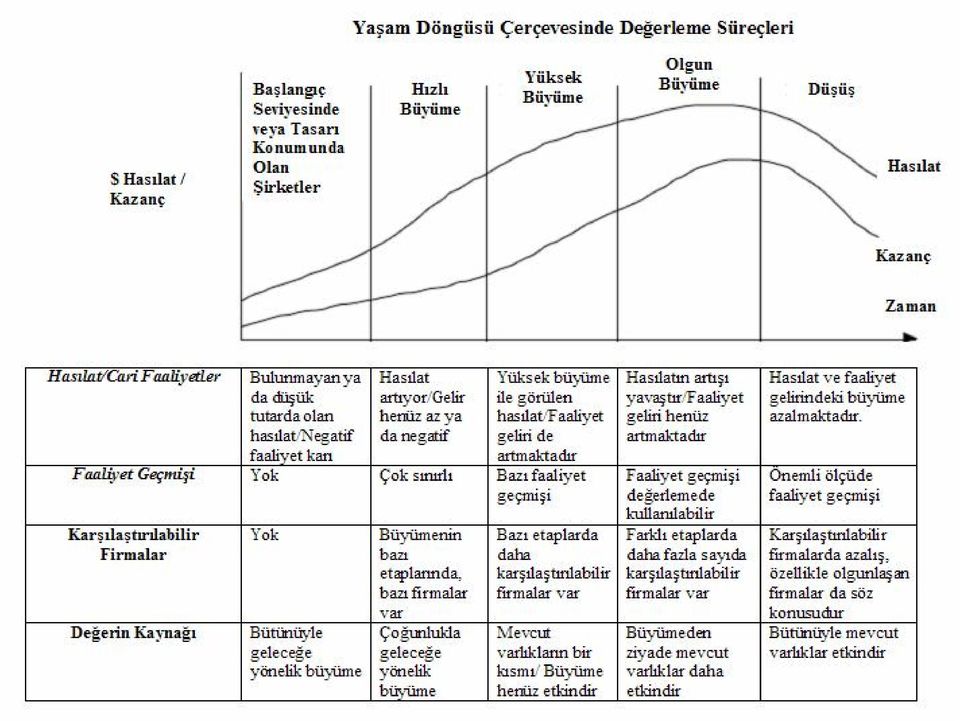

6 YAŞAM DÖNGÜSÜ PERSPEKTİFİ Genellikle daha kârlı firmalar, az kârlı firmalara göre daha yüksek değerlenirler. Buna rağmen, genç ve yeni kurulmuş firmalar çoğunlukla para kaybetmelerine rağmen bazen bu firmalara yüksek değerler biçilir. Bu da kârlılık ve değer ile ilgili konuların aynı paralel de gitmediğini göstermektedir. Dışardan bakıldığında piyasada, genç ve yeni kurulmuş firmalar ile diğer firmalar arasında önemli bir fark daha vardır. Genç firmanın önemli arazi, bina ya da diğer duran varlık yatırımları bulunmamaktadır ve değerinin büyük bölümünün maddi olmayan duran varlıklarından elde edildiği görülmektedir.

7 YAŞAM DÖNGÜSÜ PERSPEKTİFİ Negatif gelirleri olan ve maddi duran varlıkları çok az olan genç ve yeni kurulmuş firmalar kendilerine yapılacak yatırımı haklı çıkarmak için çoğu zaman yeni yöntemler geliştirmekte ve geleneksel değerleme modellerini terk etmektedirler. Örneğin, gelişmekte olan internet firmaları değerlerini, site ziyaretçisine göre karşılaştırmakta ve firmanın piyasa değerini web sitelerini izleyenlerin sayısına göre hesaplamaktadır.

8 YAŞAM DÖNGÜSÜ PERSPEKTİFİ Oysa buradaki asıl sorun bu firmaların, piyasada yerleşik firmaların yaşam döngülerinden uzak olmaları ve çoğunlukla ürünleri için yerleşik bir piyasa elde etmeden önce değerlenmek zorunda olmalarıdır. Bir firmanın değeri varlıklarından elde edilmesi beklenen nakit akışlarının şimdiki değeridir, fakat genç ve yeni kurulmuş firmalar için bu nakit akışlarını tahmin etmek oldukça zordur.

9

10

11

12 Risk Sermayesi Değerlemesi Çok yakın bir zamana kadar, genç, yeni kurulmuş firmalar risk sermayecilerinden doğrudan ek özsermaye toplamaktaydılar. Risk sermayecileri firmaların değerlerini belirlemek için iskonto edilmiş nakit akış modellerini kullandıklarında, risk sermayesi metodunu kullanarak özel şirketleri değerleyebilmektedir. Bu firmaların halka açılması beklendiğinde, özel şirketin kazançları gelecek yıllar için de tahmin edilir. Kazanç katsayısı ile birlikte, aynı iş kolundaki halka açık şirketlere bakılarak tahmin edilen bu kazançlar, halka arz esnasında firmanın değerini tayin etmekte kullanılır; ( Exit or Terminal Value)

13 ANALİZ İÇİN GENEL BİR ÇERÇEVE Çok az benzeri olan, nerdeyse hiç mazisi olmayan ve negatif kazançları olan bir firmayı değerlemek için geliştirilen adımlar aslında herhangi bir değerleme ile aynıdır. Bu adımlar; 1. Firmanın Mevcut Yerini Tayin Etmek: Güncelleştirilmiş bilgilerin önemi 2. Tahmini Hasılat Büyümesi 3. İstikrarlı büyümede sürdürülebilir bir faaliyet marjı tahmin etmek 4. Büyüme Meydana Getirmek İçin Yeniden Yatırımın Tahmin Edilmesi 5. Risk Parametrelerinin ve İskonto Oranlarının Tahmin Edilmesi 6. Firmanın Değerinin Tahmin Edilmesi 7. Özsermaye ve Hisse Başına Değerin Tahmin Edilmesi

14 1. Firmanın Mevcut Yerini Tayin Etmek: Güncelleştirilmiş bilgilerin önemi Firmaları değerlerken, o döneme ait girdiler elde etmek için, son mali yılın bilgilerini kullanmak geleneksel olan yapılan bir iştir. Hasılatlarında yüksek miktarda büyüme yaşayan ve negatif kazançları olan firmalar için, sayılar dönemden döneme önemli ölçüde değişme eğilimindedir. İzleyen dönemin mali tablolarından elde edeceğimiz hasılat rakamı, son mali yılın gelirlerinden daha iyi bir öngörü sağlanabilir.

15 2. Tahmini Hasılat Büyümesi ARTEV Management Platform Genç firmalar, oldukça küçük hasılatlara sahip olma eğilimindedirler, fakat bu firmaların gelecekte önemli miktarlarda büyüme gösterecekleri beklenmektedir. Bu değerlemelerde, bu anahtar bir girdidir ve kaynak sayısının kullanılması önerilmektedir. Firmanın kendi hasılatındaki geçmiş büyüme oranı: İki yıl önce %300 büyüyen bir firma, bu yıl daha az oranda büyüme eğilimindedir. Firmanın hizmet verdiği piyasanın tamamındaki büyüme oranı: Kendileri kapsamlı bir şekilde büyüyen piyasalarda, firmalar için geniş kapsamlı büyüme aşamasına ulaşmak, durağan piyasalarda bu aşamaya ulaşmaktan çok daha zordur. Girişteki Engeller ve firmanın sahip olduğu rekabetçi avantajlar: Bu avantajlar, üstün nitelikli bir ürün ya da hizmet, marka adı ve piyasaya ilk giren olmaktan kaynaklanabilir.

16 3. İstikrarlı Büyümede Sürdürülebilir Bir Faaliyet Marjı Tahmin Etmek Genç bir firma için anahtar bileşen olan değerlilik; halen negatif olan faaliyet marjının, gelecekte pozitif olma beklentisidir. Bu firmanın içinde bulunduğu bağlı şirketlere bakmak, onun gerçek rakiplerini göz önünde bulundurmamızı sağlar. Örneğin, bir e-ticaret firması yazılım ve hizmet sağlayıcısıdır. Marjlar yönünden bakıldığında, firmanın piyasadaki diğer hizmet sağlayıcılarına ne zaman değer boyutunda yaklaşacağı önemlidir. Firmanın faaliyet marjından, daha doğru bir ölçüm sağlamak adına, firmanın şimdiki gelir tablosunu parçalara ayırma. Bir çok genç yeni kurulmuş firma gelir tablolarında negatif kazanç bildirmektedir ancak bu negatiflik o şirketlerin faaliyet harcamalarından değil; muhasebe uygulamalarında sermaye harcamalarını faaliyet harcaması gibi göstermelerinden kaynaklanmaktadır.

17 4. Büyüme Meydana Getirmek İçin Yeniden Yatırımın Tahmin Edilmesi Büyümek için, firmaların yeniden yatırım yapması gerekmektedir, ve bu kural genç firmalarda göz ardı edilemez. Olgunlaşmış bir firmadan farklı olarak, firmanın yeniden yatırıma ne kadar ihtiyacının olduğunun firmanın geçmişinden tayin edilmesi zor bir şeydir. Firma büyüdükçe, yeniden yatırımın ve yeniden yatırım yapılan tutarın niteliği muhtemelen değişecektir, önemli olan bu tutarın tahmini hesaplamasının yapılmasıdır. Beklenen Büyüme = Yeniden Yatırım Oranı x Sermaye Getirisi Bu eşitlik büyümenin tahmini için bir çok değerlemede kullanılmıştır. Buna rağmen, bu eşitlik, faaliyet kazançları negatif olduğu zamanlarda yani genç firmaların değerlemesinde uygulanamaz. Bu durumlarda, öncelikle hasılattaki büyümenin tahmin edilmesi ve yeniden yatırımın da bu hasılat büyümesine dayandırılması gerekir. Bu bağlantıyı kurmak için, bir satış/sermaye oranı kullanılmıştır.

18 4. Büyüme Meydana Getirmek İçin Yeniden Yatırımın Tahmin Edilmesi BeklenenYenidenYatirim HasilattaBeklenenDegisim Satis / SermayeOranı Örneğin hasılatın 1 Milyon TL büyümesi için, Satış/Sermaye oranın 4 olduğu bir durumda, 250 Bin TL lik bir yeniden yatırım gerekmektedir. Bu formülde anahtar girdi Satış/Sermaye oranıdır ve bu oran firma geçmişinden çıkarılabilir. Sabit bir durumda, yeniden yatırım ihtiyaçları, beklenen büyüme oranının ve beklenen sermaye getirisinin kullanılması ile hesaplanabilir. BeklenenSabitYenidenYatirimOrani BeklenenSabitBüyüme SabitSermayeGetirisi

19 5. Risk Parametrelerinin ve İskonto Oranlarının Tahmin Edilmesi Genç ve yeni kurulmuş firmalar halka açıldıklarında, geçmişleri ile ilgili çok az miktarda bilgi olduğundan, risk parametrelerini tahmin etmek için geleneksel yaklaşımları kullanamayız. Bu nedenle betayı tahmin etmek için alternatif yaklaşımlar kullanabiliriz. Bunlardan biri; aşağıdan yukarı doğru olan yaklaşımdır. o İki yıl ya da daha fazla süredir piyasa da olan benzer firmalar mevcutsa, bu firmaların ortalamalarına bakmakla şu anki risk parametreleri tahmin edilebilir. o Eğer böyle firmalar yoksa, firmaların finansal yapılarını - kazançlardaki kararsızlık, firmaların büyüklüğü, nakit akış yapıları ve finansal kaldıraçlar- kullanarak risk parametrelerinin tahmini yapılabilir. Bu firmalar için sermaye maliyetini tahmin etmenin yanı sıra, zaman içinde kaldıracın nasıl değiştiğini de tahmin etmemiz gerekmektedir.

20 6. Firmanın Değerinin Tahmin Edilmesi Kazançlar üzerindeki girdiler, zaman içindeki yeniden yatırım oranları ve risk parametreleri ile bu değerleme daha da standart olmaya başlamıştır. Bir çok durumda, negatif kazançların devam etmesiyle, ilk yıllardaki nakit akışları negatif olacaktır, fakat daha sonra marjlar yükseldikçe pozitife doğru ilerleyecektir.

21 6. Firmanın Değerinin Tahmin Edilmesi Firmanın Yaşamını Sürdürebilmesi Firma değerlemesi firmanın yaşamını sürdürmesi durumuna göre yapılmaktadır, ancak firmanın yaşamını sürdürememe ihtimalinin de düşünülmesi gerekmektedir. Bu ihtimal göz önüne getirildiğinde; beklenen büyüme oranları ve kazançlar üzerine kurulmuş olması, olumsuz bir sonuç ihtimalini doğurur. Bu nedenle, hasılatta kullanılan büyüme oranları hem kötümser hem de iyimser senaryolardaki beklenen büyüme oranlarıdır. Genç firmalar için, gelecek tahminlerinde git gide daha zorlaşacaktır. Ayrıca firmanın faaliyetine devam etmesi durumuna göre değerlemesi yapılmaktadır. Bir kere yaşamını sürdürme ihtimalini faaliyetteki firma üzerinde tahmin edersek, firmanın değeri tahmin edilebilir. Firma Değeri= Firmanın faaliyette bir firma olarak yaşamını sürdürmesi ihtimali x Firmanın iskonto edilmiş nakit akış değeri + (1- Firmanın faaliyette bir firma olarak yaşamını sürdürmesi ihtimali) x Rayiç / Likit değeri

22 6. Firmanın Değerinin Tahmin Edilmesi Faaliyet Dışı Aktiflerin Değeri Herhangi bir firmanın değerlemesinde, değerleme yaparken menkul kıymetleri vb. nakit olarak düşünmek gerekir. Bu nedenle, son mali tablolardan çıkarılan nakit bilançosu, özellikle bu tablolar birkaç aydan daha eskiyse, şimdiki nakit bilançosundan çok daha farklı olabilir.

23 7. Özsermaye ve Hisse başına Değerin Tahmin Edilmesi Özsermaye ve hisse başına değerin tahmin edilmesi başlı başına ayrı ir problemdir. Sonuçta şirket kurulurken, kimlerden ve hangi şartlarda destek aldığı ve bu desteklerin hisse senedine bağlandığı durumlarda, hisseler üzerinde kimlerin nasıl bir imtiyazının olduğu bilinmek zorundadır.

24 Değer Sürücüleri Genel olarak, değer üzerindeki en büyük etkiye sahip olan girdiler sürdürülebilir marjlar ve hasılat büyümesi tahminleridir. Herhangi bir firmanın değeri aşağıdaki iki unsurun toplamı şeklinde yazılabilir. Firmanın Değeri = Eldeki Aktiflerin Değeri + Büyüme potansiyelinin Değeri

25 Yatırımcılara Çıkarımlar Karlılıktaki iniş çıkışlara değil, sürdürülebilir marjlara ve firmanın yaşamını sürdürebilmesine odaklanın,. Kazançla ilgili raporlar yanıltıcı olabilir Çeşitlendirin, değişiklik yapın Giriş için söz konusu olan engellerden ve rekabetçi avantajlardan haberdar olun Hata yapılmış olmasına hazırlıklı olun

26 Yöneticilere Çıkarımlar Gelecekteki büyümeye ilişkin belirsizlik, geleneksel yatırım analizinde de belirsizliğe yol açacaktır. Genç ve yeni kurulmuş firmalardaki ayrı projeler için iskonto oranları ve nakit akışlarının tahmin edilmesi, durağan sektörlerdekinden daha zordur.

27 Yatırımcılara Dersler Riskler her zaman beklentilerle ilgilidir İyi firmalar her zaman iyi yatırımlar yapmaz Küçük haberler büyük fiyat sıçramalarına öncülük eder Değer sürücüleri ile ilgili bilgilere odaklanın

28 Yöneticilere Dersler Sizin için beklenenin ne olduğunu bulun Beklentileri yönetmeyi öğrenin Kaçınılmaz şeyleri ertelemeyin

29 Teşekkürler Doç.Dr. GÜRAY KÜÇÜKKOCAOĞLU BAŞKENT ÜNİVERSİTESİ İİBF İŞLETME BÖLÜMÜ B 219 BAĞLICA KAMPÜSÜ - ANKARA Tel. +90 (312) Fax. +90 (312) gurayk@baskent.edu.tr Web.

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

FİRMA DEĞERLEMESİ. Prof.Dr. NURGÜL CHAMBERS. Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi.

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

TUT 2007-yıl sonu Hedef Fiyat: 6.4 ABD$ Çimsa (CIMSA.IS) (8.60 YTL / 5.9 ABD$)

(8.60 YTL / 5.9 ABD$)") (8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

(8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

DESPC AL Hedef Fiyat: 2,70TL 14 Haziran 2013

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

İŞL-514 Finansal Yönetim. Hisse Senetleri ve Hisse Senedi Piyasası. Hisse Senetleri ve Hisse Senedi Piyasası. Bahar 2012-2013 1

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Kullanılan muhasebe yöntemlerinin kısa bir. (5-10 yılı kapsayan mali tablo bilgileri, özellikle finansal planlama için) Varsa denetçilerin raporu.

Varsa denetçilerin raporu.") Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Hisse Senetleri ve Hisse Senedi Piyasası

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

TTKOM 2Ç 2014. EKLE Hedef Fiyat: 7,00 TL 22.07.2014

TTKOM 2Ç 2014 Türk lirasının euro ve dolar karşısındaki değer kazancı net kara olumlu yansımıştır. Türk Telekom yılın ikinci çeyreğinde 801 milyon TL net kar açıkladı. Bu rakam, geçen sene aynı dönemde

TTKOM 2Ç 2014 Türk lirasının euro ve dolar karşısındaki değer kazancı net kara olumlu yansımıştır. Türk Telekom yılın ikinci çeyreğinde 801 milyon TL net kar açıkladı. Bu rakam, geçen sene aynı dönemde

FONET BİLGİ TEKNOLOJİLERİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 19 Ocak 2015 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4 III. Finansal

HEDEF GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 19 Ocak 2015 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4 III. Finansal

Finansal Yönetim, 15.414. Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Arçelik. Şeker Yatırım Araştırma

1Ç16 Sonuçları Dayanıklı tüketim ürünleri 25 Nisan 2016 Arçelik 1Ç16: Kuvvetli operasyonel performans, ve işletme sermayesi yönetiminde devam eden iyileşme R. Fulin Önder Analist fonder@sekeryatirim.com

1Ç16 Sonuçları Dayanıklı tüketim ürünleri 25 Nisan 2016 Arçelik 1Ç16: Kuvvetli operasyonel performans, ve işletme sermayesi yönetiminde devam eden iyileşme R. Fulin Önder Analist fonder@sekeryatirim.com

Arçelik. 2014 1.Çeyrek Finansal Sonuçları

Arçelik 2014 1.Çeyrek Finansal Sonuçları 2014 1.Çeyrek Devam eden ciro büyümesi ve brüt kar marjı artışı Uluslararası pazarlarda pazar payı artışları Elektronik cirosunda ve karlılığında devam eden pozitif

Arçelik 2014 1.Çeyrek Finansal Sonuçları 2014 1.Çeyrek Devam eden ciro büyümesi ve brüt kar marjı artışı Uluslararası pazarlarda pazar payı artışları Elektronik cirosunda ve karlılığında devam eden pozitif

Y Y T 2018T

2Ç17 Sonuçları Telekomünikasyon Sektörü 27 Temmuz 2017 Türk Telekom Kuvvetli operasyonel performans ve beklentilerin üzerinde net kar R. Fulin Önder Analist fonder@sekeryatirim.com Türk Telekom 2Ç17 de,

2Ç17 Sonuçları Telekomünikasyon Sektörü 27 Temmuz 2017 Türk Telekom Kuvvetli operasyonel performans ve beklentilerin üzerinde net kar R. Fulin Önder Analist fonder@sekeryatirim.com Türk Telekom 2Ç17 de,

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Şirket Değerlemesi 1

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

KAFEİN YAZILIM HİZMETLERİ TİCARET ANONİM ŞİRKETİ DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

Şirket Alım- Sa/mlarında Değerleme. Mayıs 2015

Şirket Alım- Sa/mlarında Değerleme Mayıs 2015 Sunum Türkiye de Şirket Alım Sa/mlarının Artan Önemi Genel Kabul Görmüş Değerleme Yöntemleri Değerlemede Problemler Urla nın Yaklaşımı Türkiye de Gerçekleşen

Şirket Alım- Sa/mlarında Değerleme Mayıs 2015 Sunum Türkiye de Şirket Alım Sa/mlarının Artan Önemi Genel Kabul Görmüş Değerleme Yöntemleri Değerlemede Problemler Urla nın Yaklaşımı Türkiye de Gerçekleşen

TSKB 21 Ekim Kur Riskine Karşı Güvenli Liman

OYAK YATIRIM Şirket Raporu TSKB 21 Ekim 2016 Kur Riskine Karşı Güvenli Liman TSKB kurumsal bankacılık, yatırım bankacılığı ve danışmanlık alanlarında faaliyet göstermektedir. Banka kurumsal bankacılık

OYAK YATIRIM Şirket Raporu TSKB 21 Ekim 2016 Kur Riskine Karşı Güvenli Liman TSKB kurumsal bankacılık, yatırım bankacılığı ve danışmanlık alanlarında faaliyet göstermektedir. Banka kurumsal bankacılık

Yatırımcı Sunumu 2014 Birinci Çeyrek Finansal Sonuçlar

Yatırımcı Sunumu 2014 Birinci Çeyrek Finansal Sonuçlar M. Buğra Koyuncu İcra Kurulu Başkanı Gülnur Anlaş İcra Kurulu Başkan Yardımcısı, Hukuk ve Mali İşler 9 Mayıs 2014 Yasal Uyarı Bu sunum, Şirket hakkında

Yatırımcı Sunumu 2014 Birinci Çeyrek Finansal Sonuçlar M. Buğra Koyuncu İcra Kurulu Başkanı Gülnur Anlaş İcra Kurulu Başkan Yardımcısı, Hukuk ve Mali İşler 9 Mayıs 2014 Yasal Uyarı Bu sunum, Şirket hakkında

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL]

![ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL]](/thumbs/71/64471103.jpg "ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL]") Amaç PİRAMİT MENKUL KIYMETLER A.Ş. ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL] 17.04.2014 14.05.2013 Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu Madde, 2 inci fıkrası çerçevesinde,

Amaç PİRAMİT MENKUL KIYMETLER A.Ş. ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL] 17.04.2014 14.05.2013 Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu Madde, 2 inci fıkrası çerçevesinde,

Halka Arz Fiyatı. Halka Açıklık Oranı 21,43% Birincil Piyasada - Talep Toplamaksızın Borsada Satış Yöntemi

SEYİTLER KİMYA SANAYİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

SEYİTLER KİMYA SANAYİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

Lider Faktoring A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

24 Nisan 2014 Lider Faktoring A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

24 Nisan 2014 Lider Faktoring A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013 tarihli

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

DEFTER DEĞERİNİN HESAPLANMASI R A P O R 08/25-26-27-28 15 TEMMUZ 2008 13

DEFTER DEĞERİNİN HESAPLANMASI 13 DEFTER DEĞERİNİN HESAPLANMASI I - GİRİŞ Şirket değerlemesi çeşitli yöntemlerle şirketin gerçek değerinin belirlenmesini ifade etmektedir. Şirket değerlemelerinde esas alınan

DEFTER DEĞERİNİN HESAPLANMASI 13 DEFTER DEĞERİNİN HESAPLANMASI I - GİRİŞ Şirket değerlemesi çeşitli yöntemlerle şirketin gerçek değerinin belirlenmesini ifade etmektedir. Şirket değerlemelerinde esas alınan

EMLAK KONUT GYO 4Ç2016 Sonuçları

ARAŞTIRMA BÖLÜMÜ 22 Mart 2017 EMLAK KONUT GYO 4Ç2016 Sonuçları HARUN EMLAK DERELİ KONUT hdereli@ziraatyatirim.com.tr GYO 4Ç2016 Sonuçları TURGUT USLU tuslu@ziraatyatirim.com.tr Emlak Konut GYO nun 2016

ARAŞTIRMA BÖLÜMÜ 22 Mart 2017 EMLAK KONUT GYO 4Ç2016 Sonuçları HARUN EMLAK DERELİ KONUT hdereli@ziraatyatirim.com.tr GYO 4Ç2016 Sonuçları TURGUT USLU tuslu@ziraatyatirim.com.tr Emlak Konut GYO nun 2016

Arçelik. Net kar beklentilerin hayli üzerinde gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com. Şeker Yatırım Araştırma

2Ç15 Sonuçları Dayanıklı tüketim ürünleri 29 Temmuz 2015 Arçelik Net kar beklentilerin hayli üzerinde gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com Arçelik, 2Ç15 te, piyasa beklentisi TL164.0mn

2Ç15 Sonuçları Dayanıklı tüketim ürünleri 29 Temmuz 2015 Arçelik Net kar beklentilerin hayli üzerinde gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com Arçelik, 2Ç15 te, piyasa beklentisi TL164.0mn

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

Bizim Menkul Değerler A.Ş 9 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

MUTLUCAN TUZ MADENCİLİK İNŞAAT İNŞAAT TURİZM OTOMOTİV PETROL NAKLİYE SAN.

İş bu rapor, İnfo Yatırım A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarih ve 5/145 sayılı kararında yer alan; payları ilk kez halka arzı öncesi uygulanacak esasların 7. maddesine dayanılarak

İş bu rapor, İnfo Yatırım A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarih ve 5/145 sayılı kararında yer alan; payları ilk kez halka arzı öncesi uygulanacak esasların 7. maddesine dayanılarak

ÇEYREK SONUÇLARI 5 Mayıs 2016

2016 1. ÇEYREK SONUÇLARI 5 Mayıs 2016 Uyarı Bu sunum, Logo Yazılım Sanayi ve Ticaret A.Ş ( Logo veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra, Şirket yönetiminin gelecekte gerçekleşmesini

2016 1. ÇEYREK SONUÇLARI 5 Mayıs 2016 Uyarı Bu sunum, Logo Yazılım Sanayi ve Ticaret A.Ş ( Logo veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra, Şirket yönetiminin gelecekte gerçekleşmesini

LOGO BUSINESS SOLUTIONS

LOGO BUSINESS SOLUTIONS 2014 Yılı Değerlendirmesi 16 Şubat, 2015 12 1 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

LOGO BUSINESS SOLUTIONS 2014 Yılı Değerlendirmesi 16 Şubat, 2015 12 1 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

PINAR ENTEGRE ET VE UN SAN. A.Ş.

yatirimciiliskileri@pinaret.com.tr PINAR ENTEGRE ET VE UN SAN. A.Ş. 2016-3Ç Finansal Sunumu 2016-3Ç Başlıca Gelişmeler 1 İşlenmiş Et Ürünleri Pazarı* Tüketici Fiyatları Endeksi Kırmızı Et Fiyatları 2016-9A

yatirimciiliskileri@pinaret.com.tr PINAR ENTEGRE ET VE UN SAN. A.Ş. 2016-3Ç Finansal Sunumu 2016-3Ç Başlıca Gelişmeler 1 İşlenmiş Et Ürünleri Pazarı* Tüketici Fiyatları Endeksi Kırmızı Et Fiyatları 2016-9A

Global Tower Fiyat Tespit Raporu Analizi

Global Tower Fiyat Tespit Raporu Analizi 19 Ekim 2016 Bu rapor, Sermaye Piyasası Kurulu Tebliği VII-128.1 Pay Tebliği nin 29.maddesine istinaden Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır.

Global Tower Fiyat Tespit Raporu Analizi 19 Ekim 2016 Bu rapor, Sermaye Piyasası Kurulu Tebliği VII-128.1 Pay Tebliği nin 29.maddesine istinaden Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır.

Arçelik. 2014 1.Yarı Finansal Sonuçları

Arçelik 2014 1.Yarı Finansal Sonuçları 2014 1.Yarı Devam eden ciro büyümesi ve marj artışları Uluslararası pazarlarda yüksek ciro büyümesi ve pazar payı artışları Elektronik cirosunda ve karlılığında devam

Arçelik 2014 1.Yarı Finansal Sonuçları 2014 1.Yarı Devam eden ciro büyümesi ve marj artışları Uluslararası pazarlarda yüksek ciro büyümesi ve pazar payı artışları Elektronik cirosunda ve karlılığında devam

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

Politeknik Fiyat Tespit Raporu Analizi

26 Şubat 2014 Politeknik Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Piramit Menkul Kıymetler A.Ş. tarafından Politeknik Metal Sanayi ve

26 Şubat 2014 Politeknik Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Piramit Menkul Kıymetler A.Ş. tarafından Politeknik Metal Sanayi ve

Verusaturk Girişim Sermayesi Yatırım Ortaklığı A. Ş. Fiyat Tespit Raporu Değerlendirme Raporu

Verusaturk Girişim si Yatırım Ortaklığı A. Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

Verusaturk Girişim si Yatırım Ortaklığı A. Ş. Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı

2015 9 AYLIK SONUÇLAR. Gülnur ANLAŞ CHIEF FINANCIAL OFFICER 3 Kasım 2015

2015 9 AYLIK SONUÇLAR Gülnur ANLAŞ CHIEF FINANCIAL OFFICER 3 Kasım 2015 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

2015 9 AYLIK SONUÇLAR Gülnur ANLAŞ CHIEF FINANCIAL OFFICER 3 Kasım 2015 Uyarı Bu sunum, LOGO Yazılım Sanayi ve Ticaret A.Ş ( LOGO veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra,

Arçelik (ARCLK.IS) ŞİRKET RAPORU. TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL

ŞİRKET RAPORU. TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL") Arçelik (ARCLK.IS) ŞİRKET RAPORU TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL ABD$ 10.0 9.0 8.0 7.0 6.0 5.0 4.0 3.0 01/06 ARÇELİK (2006-2007) 01/07 11/06 10/06 09/06 08/06 07/06 05/06 04/06

Arçelik (ARCLK.IS) ŞİRKET RAPORU TUT Mevcut / 2007-yıl sonu Hedef Fiyatı: 8.85 / 11.3YTL ABD$ 10.0 9.0 8.0 7.0 6.0 5.0 4.0 3.0 01/06 ARÇELİK (2006-2007) 01/07 11/06 10/06 09/06 08/06 07/06 05/06 04/06

TTKOM - 3Ç 2014. EKLE Hedef Fiyat: 7,00 TL 24.10.2014

TTKOM - 3Ç 2014 Kur farkından kaynaklanan finansal giderlerdeki artış net karı baskıladı. Türk Telekom yılın üçüncü çeyreğinde 319 milyon TL net kar açıkladı. Bu rakam, geçen sene aynı dönemde elde etmiş

TTKOM - 3Ç 2014 Kur farkından kaynaklanan finansal giderlerdeki artış net karı baskıladı. Türk Telekom yılın üçüncü çeyreğinde 319 milyon TL net kar açıkladı. Bu rakam, geçen sene aynı dönemde elde etmiş

Arçelik. 2014 9 Aylık Finansal Sonuçlar

Arçelik 2014 9 Aylık Finansal Sonuçlar 2014 9 Ay Beyaz eşyada devam eden ciro büyümesi ve marj artışları Uluslararası pazarlarda devam eden ciro büyümesi ve pazar payı artışları Yurtiçi pazarda büyüme

Arçelik 2014 9 Aylık Finansal Sonuçlar 2014 9 Ay Beyaz eşyada devam eden ciro büyümesi ve marj artışları Uluslararası pazarlarda devam eden ciro büyümesi ve pazar payı artışları Yurtiçi pazarda büyüme

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

ŞİRKET RAPORU 25 Temmuz 2012

ŞİRKET RAPORU 25 Temmuz 2012 HALKBANK Güçlü komisyon gelirleri ENDEKSİN ÜZERİNDE GETİRİ (değişmedi) Halkbank'ın 2Ç12 konsolide olmayan net karı TL709mn olarak gerçekleşti (bizim beklentimiz: TL632mn, piyasa

ŞİRKET RAPORU 25 Temmuz 2012 HALKBANK Güçlü komisyon gelirleri ENDEKSİN ÜZERİNDE GETİRİ (değişmedi) Halkbank'ın 2Ç12 konsolide olmayan net karı TL709mn olarak gerçekleşti (bizim beklentimiz: TL632mn, piyasa

AKBANK (AKBNK.IS) TAVSİYE DEĞİŞİKLİĞİ. TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL

TAVSİYE DEĞİŞİKLİĞİ. TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL") TAVSİYE DEĞİŞİKLİĞİ TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL ABD$ 9 8 7 6 5 4 3 03/06 02/06 01/06 AKBNK AKBANK (2006-2007) 10/06 09/06 08/06 07/06 06/06 05/06 05/06 04/06 Endekse relatif (sağ taraf)

TAVSİYE DEĞİŞİKLİĞİ TUT Mevcut / 2007-sonu Hedef Fiyat: 9.5/11.5 YTL ABD$ 9 8 7 6 5 4 3 03/06 02/06 01/06 AKBNK AKBANK (2006-2007) 10/06 09/06 08/06 07/06 06/06 05/06 05/06 04/06 Endekse relatif (sağ taraf)

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİC. A.Ş. FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİC. A.Ş. FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 9 Haziran 2014 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİC. A.Ş. FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ 9 Haziran 2014 1 İÇİNDEKİLER İÇİNDEKİLER I. Halka Arza İlişkin Özet Bilgiler... 3 II. Şirket Bilgileri... 4

ALAN YATIRIM. Ünye Çimento 1Y 2006 Sonuçları Hedef PD: 469 Mn US$ 24 Ağustos Alan Yatırım Araştırma 1. Yüksek Ciro Artışı Karlılığı Yükseltti

ALAN YATIRIM 24 Ağustos 2006 Ünye Çimento 1Y 2006 Sonuçları AL Hedef PD: 469 Mn US$ Yüksek Ciro Artışı Karlılığı Yükseltti Ünye Çimento nun 2006 net satışları 64 milyon US$ olarak gerçekleşmiş ve şirketin

ALAN YATIRIM 24 Ağustos 2006 Ünye Çimento 1Y 2006 Sonuçları AL Hedef PD: 469 Mn US$ Yüksek Ciro Artışı Karlılığı Yükseltti Ünye Çimento nun 2006 net satışları 64 milyon US$ olarak gerçekleşmiş ve şirketin

1. Temel Finansal Kavramlar. 2. Finansal Analiz ve Planlama. 3. Yatırım ve Çalışma Sermayesi. 4. Fizibilite Etüdleri- Yatırım Kararının Alınması

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

TEKNOSA (TKNSA TI/TKNSA.IS)

") Ata Yatırım Araştırma 9 Temmuz 2014 Teknoloji Perakendesi TEKNOSA (TKNSA TI/TKNSA.IS) AL Düşük Elektronik Harcamaları Büyümede Zayıflığa İşaret Ediyor... Piyasadaki zayıf sinyaller doğrultusunda 2014 yılı

Ata Yatırım Araştırma 9 Temmuz 2014 Teknoloji Perakendesi TEKNOSA (TKNSA TI/TKNSA.IS) AL Düşük Elektronik Harcamaları Büyümede Zayıflığa İşaret Ediyor... Piyasadaki zayıf sinyaller doğrultusunda 2014 yılı

DENGE YATIRIM HOLDİNG A.Ş. HALKA ARZ DEĞERLEME RAPORU. 17 Temmuz 2012

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

YAPI KREDİ BANKASI 4Ç2016 Sonuçları

ARAŞTIRMA BÖLÜMÜ 7 Şubat 2017 YAPI KREDİ BANKASI 4Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2016 Net Dönem Karı Bir Önceki

ARAŞTIRMA BÖLÜMÜ 7 Şubat 2017 YAPI KREDİ BANKASI 4Ç2016 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Yapı Kredi Bankası nın 2016 Net Dönem Karı Bir Önceki

Ak Gıda Sanayi ve Ticaret A.Ş.

1. Amaç Bu rapor Sermaye Piyasası Kurulu nun 12/02/2013 tarih ve 5/143 sayılı ilke kararına dayanılarak, TSKB A.Ş. tarafından Ak Yatırım Menkul Değerler A.Ş. nin hazırladığı Ak Gıda Sanayi ve Ticaret A.Ş.

1. Amaç Bu rapor Sermaye Piyasası Kurulu nun 12/02/2013 tarih ve 5/143 sayılı ilke kararına dayanılarak, TSKB A.Ş. tarafından Ak Yatırım Menkul Değerler A.Ş. nin hazırladığı Ak Gıda Sanayi ve Ticaret A.Ş.

FONET BiLGİ TEKNOLOJİLERİ A.Ş.

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

Arena Bilgisayar Bilişim Teknolojisi Dağıtıcısı. Marjlarda bozulma riski artmaktadır ENDEKSE PARALEL GETİRİ. Kar Raporu

24 Mart 09 22 Mayıs 09 Temmuz 09 11 Eylül 09 11 Kasım 09 11 Ocak 10 8 Mart 10 Arena Bilgisayar Bilişim Teknolojisi Dağıtıcısı Kar Raporu 4 Mart 2010 Marjlarda bozulma riski artmaktadır Net kar beklentilerimizin

24 Mart 09 22 Mayıs 09 Temmuz 09 11 Eylül 09 11 Kasım 09 11 Ocak 10 8 Mart 10 Arena Bilgisayar Bilişim Teknolojisi Dağıtıcısı Kar Raporu 4 Mart 2010 Marjlarda bozulma riski artmaktadır Net kar beklentilerimizin

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2015 III. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2015 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2015 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]

![FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]](/thumbs/63/48769600.jpg "FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET]") FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET] 25.04.2017 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından Metro Yatırım

FONET BİLGİ TEKNOLOJİLERİ A.Ş. [FONET] 25.04.2017 Amaç Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu maddesi çerçevesinde, Piramit Menkul Kıymetler A.Ş. tarafından Metro Yatırım

Doğuş Otomotiv (DOAS TI/DOAS.IS)

") Araştırma 27 Kasım 2014 Otomotiv Doğuş Otomotiv (DOAS TI/DOAS.IS) TUT Sınırlı getiri potansiyeli... Hisse için hedef fiyatımızı 10.80TL den 11.35TL ye yükseltirken, tavsiyemizi AL dan TUT a çekiyoruz.

Araştırma 27 Kasım 2014 Otomotiv Doğuş Otomotiv (DOAS TI/DOAS.IS) TUT Sınırlı getiri potansiyeli... Hisse için hedef fiyatımızı 10.80TL den 11.35TL ye yükseltirken, tavsiyemizi AL dan TUT a çekiyoruz.

BİM A.Ş. BİM AŞ. 2012 yılının ilk çeyreğine ilişkin açıkladığı gelir tablosunda 90,7 milyon TL net kar açıkladı. BİM, net

09.05.2012 BİM A.Ş. BİM AŞ. 2012 yılının ilk çeyreğine ilişkin açıkladığı gelir tablosunda 90,7 milyon TL net kar açıkladı. BİM, net karını geçtiğimiz yılın aynı döneme göre % 13,7 arttırırken, 2,43 milyar

09.05.2012 BİM A.Ş. BİM AŞ. 2012 yılının ilk çeyreğine ilişkin açıkladığı gelir tablosunda 90,7 milyon TL net kar açıkladı. BİM, net karını geçtiğimiz yılın aynı döneme göre % 13,7 arttırırken, 2,43 milyar

AKÇANSA ÇİMENTO 2Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem

ARAŞTIRMA BÖLÜMÜ 22 Ağustos 2017 AKÇANSA ÇİMENTO 2Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Akçansa nın 2017 Yılının İkinci Çeyreğindeki Net Dönem

7. HAFTA MÜHENDİSLİK EKONOMİSİ. Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

YARIYIL SONUÇLARI 11 Ağustos 2016

2016 1. YARIYIL SONUÇLARI 11 Ağustos 2016 Uyarı Bu sunum, Logo Yazılım Sanayi ve Ticaret A.Ş ( Logo veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra, Şirket yönetiminin gelecekte

2016 1. YARIYIL SONUÇLARI 11 Ağustos 2016 Uyarı Bu sunum, Logo Yazılım Sanayi ve Ticaret A.Ş ( Logo veya Şirket ) hakkında bilgi ve finansal tabloların analizinin yanı sıra, Şirket yönetiminin gelecekte

2Ç2018 Sonuçları Telekonferans Sunumu. 31 Temmuz

2Ç2018 Sonuçları Telekonferans Sunumu 31 Temmuz 2018 1 Ajanda 2Ç2018 Öne Çıkan Konular 2Ç2018 Finansal Sonuçları - Gelir Tablosu - Yatırım Harcamaları - İşletme Sermayesi - Finansal Pozisyon 2018 Hedefleri

2Ç2018 Sonuçları Telekonferans Sunumu 31 Temmuz 2018 1 Ajanda 2Ç2018 Öne Çıkan Konular 2Ç2018 Finansal Sonuçları - Gelir Tablosu - Yatırım Harcamaları - İşletme Sermayesi - Finansal Pozisyon 2018 Hedefleri

ALAN YATIRIM. Tüpraş 3Ç 2006 Sonuçları Hedef PD: 5,050 Mn US$ 2Kasım Alan Yatırım Araştırma 1

ALAN YATIRIM 2Kasım 2006 Tüpraş 3Ç 2006 Sonuçları AL Hedef PD: 5,050 Mn US$ Rafineri Marjlarındaki Artış Karlılığı Olumlu Etkiledi Global anlamda petrol talebinin artmaya devam etmesi ve dünya rafinaj

ALAN YATIRIM 2Kasım 2006 Tüpraş 3Ç 2006 Sonuçları AL Hedef PD: 5,050 Mn US$ Rafineri Marjlarındaki Artış Karlılığı Olumlu Etkiledi Global anlamda petrol talebinin artmaya devam etmesi ve dünya rafinaj

ENDEKSE PARALEL GETĠRĠ tavsiyesi ile araģtırma kapsamına alıyoruz

Mart 09 Mayıs 09 Temmuz 09 Eylül 09 Kasım 09 Ocak 10 Mart 10 Tat Konserve Gıda ġirket Raporu ENDEKSE PARALEL GETĠRĠ tavsiyesi ile araģtırma kapsamına alıyoruz Güçlü markalarıyla büyüyen gıda segmentlerinde

Mart 09 Mayıs 09 Temmuz 09 Eylül 09 Kasım 09 Ocak 10 Mart 10 Tat Konserve Gıda ġirket Raporu ENDEKSE PARALEL GETĠRĠ tavsiyesi ile araģtırma kapsamına alıyoruz Güçlü markalarıyla büyüyen gıda segmentlerinde

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ 26 NİSAN 2017 Önemli Not İşbu rapor, Halk Yatırım Menkul Değerler A.Ş. ( HALK YATIRIM ) tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarihli

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ 26 NİSAN 2017 Önemli Not İşbu rapor, Halk Yatırım Menkul Değerler A.Ş. ( HALK YATIRIM ) tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarihli

PINAR SÜT MAMULLERİ SANAYİİ A.Ş. 2015 1. Yarıyıl Finansal Sunumu

PINAR SÜT MAMULLERİ SANAYİİ A.Ş. 2015 1. Yarıyıl Finansal Sunumu 2015 1Y - Başlıca Gelişmeler Toplam süt ürünleri pazarı 2015 yılının ilk altı aylık döneminde ciro bazında %9,9 oranında büyüdü ancak yoğurt

PINAR SÜT MAMULLERİ SANAYİİ A.Ş. 2015 1. Yarıyıl Finansal Sunumu 2015 1Y - Başlıca Gelişmeler Toplam süt ürünleri pazarı 2015 yılının ilk altı aylık döneminde ciro bazında %9,9 oranında büyüdü ancak yoğurt

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

Türk Telekom. Şeker Yatırım Araştırma

1Ç17 Sonuçları Telekomünikasyon Sektörü 26 Nisan 2017 Türk Telekom Operasyonel olarak yıla kuvvetli bir başlangıç gerçekleşirken, kur farkı giderleri net karlılığı etkiledi R. Fulin Önder Analist fonder@sekeryatirim.com

1Ç17 Sonuçları Telekomünikasyon Sektörü 26 Nisan 2017 Türk Telekom Operasyonel olarak yıla kuvvetli bir başlangıç gerçekleşirken, kur farkı giderleri net karlılığı etkiledi R. Fulin Önder Analist fonder@sekeryatirim.com

İndeks Bilgisayar A.Ş.

İndeks Bilgisayar A.Ş. 2010 3. Çeyrek - Finansal ve Operasyonel Sonuçları Analist Bilgilendirme Sunumu 23 Kasım 2010 Uyarı Bu sunumda yer alan bilgiler İndeks Bilgisayar (Şirket) tarafından hazırlanmıştır.

İndeks Bilgisayar A.Ş. 2010 3. Çeyrek - Finansal ve Operasyonel Sonuçları Analist Bilgilendirme Sunumu 23 Kasım 2010 Uyarı Bu sunumda yer alan bilgiler İndeks Bilgisayar (Şirket) tarafından hazırlanmıştır.

Tepa Tıbbi ve Elektronik Ürünler Fiyat Tespit Raporu Analizi

19 Haziran 2013 Tepa Tıbbi ve Elektronik Ürünler Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Ulus Menkul Değerler A.Ş. (Ulus Menkul) tarafından

19 Haziran 2013 Tepa Tıbbi ve Elektronik Ürünler Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Ulus Menkul Değerler A.Ş. (Ulus Menkul) tarafından

17. Çözüm Ortaklığı Platformu Türkiye Start-up Dünyası, Değerleme Yöntemleri ve Yatırımcı Bakış Açısı

17. Çözüm Ortaklığı Platformu Türkiye Start-up Dünyası, Değerleme Yöntemleri ve Yatırımcı Bakış Açısı Ajanda 1 Start-up larım Gelişim Evreleri 2 Türkiye de Girişim Sermayesi Yatırımları 3 Yatırımcı Tipleri

17. Çözüm Ortaklığı Platformu Türkiye Start-up Dünyası, Değerleme Yöntemleri ve Yatırımcı Bakış Açısı Ajanda 1 Start-up larım Gelişim Evreleri 2 Türkiye de Girişim Sermayesi Yatırımları 3 Yatırımcı Tipleri

VAKIFBANK 1Ç2017 Sonuçları

ARAŞTIRMA BÖLÜMÜ 11 Mayıs 2017 VAKIFBANK 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 1Ç2017 de 1.225mn TL ile Beklentileri Aştı

ARAŞTIRMA BÖLÜMÜ 11 Mayıs 2017 VAKIFBANK 1Ç2017 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr Vakıfbank ın Net Karı 1Ç2017 de 1.225mn TL ile Beklentileri Aştı

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 26 Aralık 2013 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 26 Aralık 2013 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

PINAR ENTEGRE ET VE UN SAN. A.Ş Ç Finansal Sunumu

PINAR ENTEGRE ET VE UN SAN. A.Ş. 2016-1Ç Finansal Sunumu 2016-1Ç Başlıca Gelişmeler 1 2016 birinci çeyreğinde geçtiğimiz yılın aynı dönemine göre ciro bazında %0,1, tonaj bazında %7,2 daralış gösteren,

PINAR ENTEGRE ET VE UN SAN. A.Ş. 2016-1Ç Finansal Sunumu 2016-1Ç Başlıca Gelişmeler 1 2016 birinci çeyreğinde geçtiğimiz yılın aynı dönemine göre ciro bazında %0,1, tonaj bazında %7,2 daralış gösteren,

Değerlemenin paketlenmesi

Değerlemenin paketlenmesi Katharina Lewellen Finans Teorisi II 14 Mayıs, 2003 1 Final Sınavı Oyunun Kuralları: Dizüstü bilgisayar kullanmak yasak Kitap defter kapalı 2 yaprak not/formül getirebilirsiniz

Değerlemenin paketlenmesi Katharina Lewellen Finans Teorisi II 14 Mayıs, 2003 1 Final Sınavı Oyunun Kuralları: Dizüstü bilgisayar kullanmak yasak Kitap defter kapalı 2 yaprak not/formül getirebilirsiniz

Reysaş Taşımacılık ve Lojistik Ticaret A.Ş.

Reysaş Taşımacılık ve Lojistik Ticaret A.Ş. 14.03.2012 Yeni Gelişmeler ve 2012 Beklenti; Genel görünüm itibari ile son bir yılda özellikle petrol fiyatlarında yaşanan yükselişler ve durulan lojistik çalışmaları

Reysaş Taşımacılık ve Lojistik Ticaret A.Ş. 14.03.2012 Yeni Gelişmeler ve 2012 Beklenti; Genel görünüm itibari ile son bir yılda özellikle petrol fiyatlarında yaşanan yükselişler ve durulan lojistik çalışmaları

PINAR ENTEGRE ET VE UN SAN. A.Ş Yılı Finansal Sunumu

PINAR ENTEGRE ET VE UN SAN. A.Ş. 2015 Yılı Finansal Sunumu 2015 Başlıca Gelişmeler 2015 yılında ciro bazında %13 büyüyen, tonaj bazında %1 daralış gösteren işlenmiş et ürünleri pazarının* miktar olarak

PINAR ENTEGRE ET VE UN SAN. A.Ş. 2015 Yılı Finansal Sunumu 2015 Başlıca Gelişmeler 2015 yılında ciro bazında %13 büyüyen, tonaj bazında %1 daralış gösteren işlenmiş et ürünleri pazarının* miktar olarak

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... 3/21/2013. Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

1. ÇEYREK 2018 FİNANSAL SONUÇLAR

1. ÇEYREK 2018 FİNANSAL SONUÇLAR 06 Haziran 2018 Son 10 Yılın En Büyük Halka Arzlarından birini gerçekleştirdik! 2.3 Milyar TL lik halka arz büyüklüğü ile son 10 yılın en büyük ve en başarılı halka arzlarından

1. ÇEYREK 2018 FİNANSAL SONUÇLAR 06 Haziran 2018 Son 10 Yılın En Büyük Halka Arzlarından birini gerçekleştirdik! 2.3 Milyar TL lik halka arz büyüklüğü ile son 10 yılın en büyük ve en başarılı halka arzlarından

Aygaz. 28 Ekim Oyak Yatırım Araştırma ENDEKSE PARALEL GETİRİ %

OYAK YATIRIM Şirket Raporu Aygaz Karlılıktaki istikrar ve temettü verimi ile ön plana çıkıyor Aygaz, Türkiye LPG pazarında toplam %29 luk Pazar payı ile lider konumdadır. Şirket kendi sahip olduğu gemi

OYAK YATIRIM Şirket Raporu Aygaz Karlılıktaki istikrar ve temettü verimi ile ön plana çıkıyor Aygaz, Türkiye LPG pazarında toplam %29 luk Pazar payı ile lider konumdadır. Şirket kendi sahip olduğu gemi

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

İZMİR FIRÇA SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 01 Temmuz 2015 İzmir Fırça Sanayi ve Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

İndeks Bilgisayar A.Ş.

İndeks Bilgisayar A.Ş. 2010 1. Çeyrek - Finansal ve Operasyonel Sonuçları Analist Bilgilendirme Sunumu 20 Mayıs 2010 Uyarı Bu sunumda yer alan bilgiler İndeks Bilgisayar (Şirket) tarafından hazırlanmıştır.

İndeks Bilgisayar A.Ş. 2010 1. Çeyrek - Finansal ve Operasyonel Sonuçları Analist Bilgilendirme Sunumu 20 Mayıs 2010 Uyarı Bu sunumda yer alan bilgiler İndeks Bilgisayar (Şirket) tarafından hazırlanmıştır.

Pegasus Hava Yolları. Şeker Yatırım Araştırma. AL Hedef Fiyat: 32.50 TL. 14 Ağustos 2015. 2Ç15 Sonuçları Havacılık Sektörü

2Ç15 Sonuçları Havacılık Sektörü 14 Ağustos 2015 Pegasus Hava Yolları 2Ç15 net karı beklentilerin üzerinde açıklanırken, operasyonel performansta zayıflama gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com

2Ç15 Sonuçları Havacılık Sektörü 14 Ağustos 2015 Pegasus Hava Yolları 2Ç15 net karı beklentilerin üzerinde açıklanırken, operasyonel performansta zayıflama gerçekleşti R. Fulin Önder Analist fonder@sekeryatirim.com

ŞİRKET RAPORU 6 Ocak 2012

ŞİRKET RAPORU 6 Ocak 2012 KARDEMİR ENDEKS ÜSTÜNDE GETİRİ Katma değeri yükseliyor Yavaşlayan global ekonomi ve çelik sektörüne yönelik talep üzerindeki ilk yansımaları 2012 nin sektör için zayıf bir yıl

ŞİRKET RAPORU 6 Ocak 2012 KARDEMİR ENDEKS ÜSTÜNDE GETİRİ Katma değeri yükseliyor Yavaşlayan global ekonomi ve çelik sektörüne yönelik talep üzerindeki ilk yansımaları 2012 nin sektör için zayıf bir yıl

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU 27 Mart 2012 1. Özet: Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU 27 Mart 2012 1. Özet: Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan

Sınav esnasında ders notları ve ders kitabını kullanmaya da izinlisiniz. Ayrıca hesap makinesi veya dizüstü bilgisayar da kullanabilirsiniz.

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin