ZAHİT TİCARET e ait aşağıdaki mali olayları yevmiye defteri ile büyük deftere kaydediniz.

|

|

|

- Göker Arat

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Uygulama ZAHİT TİCARET e ait aşağıdaki mali olayları yevmiye defteri ile büyük deftere kaydediniz. 16 Aralık: İşletme ortağı Mehmet Güleryüz şirket kasasına yı sermaye olarak koymuştur. 17 Aralık: İşletme kasasındaki ile 10 adet bilgisayarı satmak amacıyla satın almıştır. 19 Aralık: İşletmemiz Halk Bankası Güzelyalı şubesinde hesap açmış ve yı vadesiz hesaba yatırmıştır. 20 Aralık: İşletme 5 adet bilgisayarı ya satmıştır. Alıcı Muhammed Akdeniz borcunun lık kısmını nakit olarak ödemiş kalanı için çek vermiştir. 21 Aralık: Alıcıdan alınan çek bankadan nakit olarak tahsil edilmiştir. 22 Aralık: Satıcı Mustafa Karadeniz den 50 adet yazıcıyı satmak amacıyla ya veresiye alınmıştır. 24 Aralık: İşletmemiz 10 adet klavyeyi satmak amacıyla 300 ya nakit olarak satın almıştır. 25 Aralık: Satıcı Mavi Ticaret e olan borca karşılık lık çek verilmiştir. 26 Aralık: Satıcı Mavi Ticaret e verilen çekin bedeli banka hesabımızdan ödenmiştir. Uygulama 1-Hazır değerler hesap grubunun bilançonun üst sıralarında yer almasının sebebi nedir? 2-Hazır değerler hesap grubunda hangi tür bilgiler takip edilir? 3-Aşağıdaki hesaplardan hangisi hazır değerler gurubunda yer almaz? a)100-kasa Hesabı b)101-alınan Çekler Hesabı c)102-bankalar Hesabı d)103-ver. Çekler Hesabı e)104-uzun Vadeli Çekler Hesabı 4-Aşağıdaki bilançoya göre işletmenin ne kadar hazır değeri vardır? Aktif BİLANÇO 10-Hazır Değerler? 100-Kasa H Bankalar VÇÖE (2.000) Uygulama 11 Aralık: İşletme maliyetinde ticari malı nakit olarak satın almıştır. 16 Aralık: Bankadaki nakit olarak çekilmiştir. 17 Aralık: lik ticari mal satılmış alıcı bedelini çekle ödemiştir. 19 Aralık: İşletme alıcıdan aldığı lık çeki bankadan tahsil etmiştir. 22 Aralık: lık ticari malı veresiye almıştır. 22 Aralık: lık ticari malı veresiye olarak satmıştır. 23 Aralık: tutarında ticari mal almış. İşletme satıcıya ürün bedeli karşılığında çek vermiştir. 24 Aralık: Alıcı işletmeye olan lık borcunu nakit olarak ödemiştir. 24 Aralık: İşletme satıcıya olan lık borcunu nakit olarak ödemiştir. 25 Aralık: İşletmemiz borçlu olduğu satıcıya lık borcu karşılığında çek vermiştir. 27 Aralık: Satıcıya verilen lık çekin bedeli banka hesabımızdan ödenmiştir. 29 Aralık: İşletmeye borcu olan alıcı borcunu ödemek amacıyla işletmeye çek vermiştir. 30 Aralık: Banka hesabımıza 100 faiz tahakkuk ettiği tespit edilmiştir. Uygulama de lık ticari mal satılmıştır. Alıcı fatura bedelini kredi kartı ile ödemiştir de lık kredi kartı slipinin bedeli nakit olarak tahsil edilmiştir. 41

2 42 Uygulama Aşağıdaki büyük defter mizanını dikkate alarak belirtilen tarihlerdeki mali olayları yevmiye defterine ve büyük defterlere kaydediniz. İşletme; 18 Aralık: Alınan Çekler Hesabı nda kayıtlı olan tutarındaki çeki bankadan tahsil etmek yerine borçlu olduğu Çoruh Ticarete ciro ederek borcunu kapatmıştır. 19 Aralık: 500 tutarında çimento satıyor. Alıcı ödemeyi kredi kartı ile yapıyor. 20 Aralık: Satıcı Kızılırmak Ticaret e olan borcunu Ziraat Bankası Pendik şubesindeki vadesiz mevduat hesabından ödemiştir. 21 Aralık: tutarında Çimento satın almıştır. Ürün bedelinin lık kısmı için Halk Bankası ndaki hesabından tahsil edilmek üzere tarihli çek vermiştir. Kalanı 1 ay içerisinde vereceğini satıcı Çoruh Ticarete sözlü olarak bildirmiştir. 25 Aralık: Bankalardan alınan hesap özetlerinde verilen çeklerin lik kısmının Ziraat Bankası Pendik şubesindeki hesaptan, lik kısmının Halk Bankası Pendik şubesindeki hesaptan tahsil edildiği anlaşılmıştır.

3 43 11-MENKUL KIYMETLER İşletmenin geçici bir süre için edindiği, gerektiğinde pazarlanabilir konumdaki hisse senedi, tahvil, hazine bonosu, finansman bonosu, yatırım fonu katılım belgesi, kâr-zarar ortaklığı belgesi, gelir ortaklığı senedi v.b. varlıklar menkul kıymetler i oluşturur. 110-Hisse Senetleri 111-Özel Kesim Tahvil, Senet ve Bonoları 112-Kamu Kesimi Tahvil, Senet ve Bonoları 118-Diğer Menkul Kıymetler 110-HİSSE SENETLERİ Kısa vadeli amaçlarla edinilen hisse senetleri izlenir. Ürün-Fikir Geliştirme Girişimci sınırlı finansal imkanları ile getiri düzeyi yüksek bir faaliyeti ortaya koyar. 1 2 Kaynak Bulma Girişimci işini büyütmek amacı ile faaliyetine yeni ortaklar arar ve bu ortaklara yüksek kazanç vaad ederi. Yatırımcılardan aldığı para karşılığında onlara ortaklığı temsil eden hisse senetleri verir.

4 44 Hisse Senedinin Getirileri ve Sorumlulukları Temettü (Kâr Payı) Hakkı Rüçhan Hakkı Yönetime Katılma ve Oy Hakkı Bilgi Alma Hakkı Sır Saklama Sorumluluğu Taahhütleri Yerine Getirme Sorumluluğu Sözleşme Şartlarına Uyma Sorumluluğu Hisse Senedi ve Tahvilin Farkları Hisse senedi sahibine ortaklık, tahvil ise alacak hakkı sağlar. Hisse senedi sahibi yönetime katılır, tahvil sahibi katılamaz. Tahvilde vade varken hisse senedinde vade yoktur. Tahvil sabit, hisse senedi ise değişken getirilidir. Tahvilde risk yoktur. Hisse senedinde risk vardır. Menkul Kıymet Gelirleri Hisse Senetleri Temettü Gelirleri 649-Diğer Olağan Gelir ve Kârlar Tahvil Faiz Gelirleri 642-Faiz Gelirleri Tahvilin Getirileri ve Sorumlulukları Tahvil sahibi şirketin kar zarar riskine katlanmaz. Tahvil sabit getirili menkul kıymettir. Tahvil sahibinin tek hakkı faiz ve anaparadır. Tahvil sahibi şirket yönetimine katılamaz. Şirkette kar dağıtımından önce tahvil sahiplerinin alacakları ödenir.

5 45 Hisse senedi fiyatları neden artıp-azalır? Hisse senedinin fiyatındaki artış ve azalışlar şirketin hisse senetlerine olan tabelebe göre değişir. Eğer hisse senetlerini almak isteyen yatırımcı sayısı fazla ise hisse senetleri değer kazanır. Hisse senetlerine sahip olanlar genel olarak satış eğiliminde ise hisse senetlerinin değeri düşmeye başlar. Fiyat- Ne zaman hisse senedi talebi artar? Hisse senedi talebi genel ekonomik iyileşmeye ya da şirketin ekonomik gelişmesine bağlı olabilir. Şirketin kâr etmesi, yeni yatırımlar yapması, satış sayısını arttırması vb. sebepler sadece o şirketin hisse senetlerinin değerini arttırır. Ülkedeki ekonomik gelişme, işsizliğin azalması, ihracatın artması, borçlarının azalması o ülkedeki bütün şirketlerin hisse senedi fiyatlarının artmasına sebep olabilir /Alış Fiyatı: Tarih de satılırsa; Satış fiyatı: 20 Kâr-Zarar: 20-30= 10 (Zarar) de satılırsa; Satış fiyatı: 50 Kâr-Zarar: 50-30= 20 (Kâr) Bu hesapta takip edilen hisse senetleri kısa vadeli amaçlarla alındığından alım-satım hareketleri sıklıkla gerçekleşecektir. Satış anında ortaya çıkan kâr veya zarar her satıştan sonra hesaplara yansıtılmalıdır. Menkul kıymetlerdeki kâr-zararı takip etmek için kullanılan 645-Menkul Kıymet Satış Kârları ve 655-Menkul Kıymet Satış Zararları hesapları hisse senetleri satışları sırasıda kullanılır. 110 Alış Satış Fiyatı > Alış Fiyatı = Kâr Satış Fiyatı < Alış Fiyatı = Zarar

6 46 Örnek: 35 İşletme de 100 adet (lot) hisse senedini adedini 10 dan satın alıyor. İşletme satın aldığı hisse senetlerinin 50 adedini de adedini 12 dan satıyor. Kalan 50 adedini de 8 dan satmak zorunda kalıyor HİSSE SENETLERİ 100-KASA Hisse senedi alımı 100 adet x10=1.000-tl KASA 110-HİSSE SNT. 645-MKSK 37 Hisse senedi satışı Satış Tutarı: 50 adet x 12: 600 Maliyet : 50 adet x 10: 500 Kâr : : KASA 655-MKSZ 110-HİSSE SNT. Hisse senedi satışı Satış Tutarı: 50 adet x 8: 400 Maliyet : 50 adet x 10: 500 Zarar : : 100 / Hisse Senetleri Maliyet Esası Kavramı Bu kavram gereği hesaplara giren varlık aynı tutar üzerinden hesaplardan çıkmalıdır. Fiyat farkı kâr veya zarar hesabında takip edilir. Eğer hesaplardaki giriş fiyatı ile çıkış fiyatı aynı olmaz ise hesap kapanmaz. Yandaki örnekte çıkış fiyatlarını satış fiyatı olarak alırsak 110 hesabının alacağı olacaktır. Bu şu anlama gelir: (-50) lik hisse senedi var. Bu anlamsız bir tutar çünkü negatif bakiye olmaz. İşletme elindeki bütün hisse senetlerini sattı, öyleyse bakiye sıfır olmalıdır. Yukarıda olduğu gibi. İMKB 100 Endeks ($) İMKB 100 Halka Arz Adedi ve Toplam Şirket Sayısı

7 119-MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) Menkul kıymetlerin borsa veya piyasa değerinde önemli ölçüde veya sürekli olarak değer azalması olduğu taktirde ayrılacak karşılıkların izlendiği hesaptır. 47 Bu hesap menkul kıymetler için bir netleştirme hesabıdır. 103 kodlu hesap gibi pasif karakterli aktif bir hesaptır. İşlevi, işletmenin menkul kıymetlerindeki riskini belirtmektir. Menkul kıymetler işletmenin varlıkları içerisinde en riskli olanıdır. Çünkü değeri piyasa şartlarına göre değişmektedir. Menkul kıymetler alanlar, çoğu zaman alınan fiyatın daha altında bir fiyatla satılmak zorunda kalmaktadırlar. Muhasebenin ihtiyatlılık kavramı gereği değerinden düşük satılma riski olan varlıklar için karşılık ayrılır. Bir bakıma yoğun bakıma alınırlar ve daha dikkatle takip edilirler. Aktif BİLANÇO 110-Hisse Snt MKDK (1.000) Yukarıdaki bilançodan şu anlam çıkarılabilir: İşletmenin lık hisse senedi var ancak bunların değeri düşmüş. Yani net olarak işletmenin değerinde hisse senedi vardır. Örnek: İşletmenin adedini 20 dan aldığı 100 adet hisse senedi vardır. Bu hisse senetlerinin piyasa fiyatı de adedi 15 dır. İşletme aradaki fark için aynı tarihte karşılık ayırmıştır KARŞILIK GİDERLERİ 119-MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI Değer düşüklüğünün kaydı 100 adet x(20-15)=500 / İşletmenin karşılık ayırdığı 100 adet hisse senedinin de 17 ya satılması halinde yapılması gereken kayıt aşağıdaki gibi olacaktır: KASA 119-MENKUL KIY. DEĞER DÜŞ. KARŞILIĞI 110-HİSSE SENETLERİ 644-KONUSU KALMAYAN KARŞILIKLAR Değer düşen hisse senedinin satılması Satış tutarı: 100 adet x17= 1700 Hisse senedi maliyeti:100x20= 2000 Zarar: = 300 Konusu kalmayan karşılık: = 200 / Aktif BİLANÇO 110-Hisse Snt MKDK (500) İleride 500 lık zarar oluşabileceği öngörüsü ile zarar oluşmadan 500 gider yazılır. Bu sayede bilanço riski yukarıdaki gibi gösterir. İşletme 500 karşılık ayırmıştı ancak zarar 300 gerçekleştir. Öyleyse 200 fazladan gider yazıldı. Bunu düzeltmek için 200 gelir (644) yazılır ve 119 hesabı kapatılır.

8 48 Örnek: : 3'ya hisse senedi alınıyor. Bedeli bankadan ödeniyor : Hisse senetlerinin değeri 2 olarak tespit ediliyor. Karşılık ayrılıyor : Hisse senetlerinin değeri 1 olarak tespit ediliyor. Karşılık ayrılıyor. Örnek: : 3'ya hisse senedi alınıyor. Bedeli bankadan ödeniyor : Hisse senetlerinin değeri 2 olarak tespit ediliyor. Karşılık ayrılıyor : Hisse senetlerinin değeri 5 olarak tespit ediliyor. Karşılık iptal ediliyor.

9 49 Uygulama 1) a de adedi 5 olan hisse senetlerinden 300 adet satın alınmış. Hisse senetlerinin bedeli işletmenin banka hesabından ödenmiştir. b de bir adedinin maliyeti 5 olan hisse senetleri adedi 6 dan 300 adet hisse senedi satılmış ve bedeli işletmenin banka hesabına yatırılmıştır. 2) Zengin Ticaret işletmesine ait mali işlemler şöyledir: a tarihinde adedi 6 dan 500 adet hisse senedini peşin olarak satın almıştır. b tarihinde işletme elindeki hisse senetlerinin 200 adedini tanesi 8 dan peşin olarak satmıştır. 3) İşletmemiz tarihinde 200 adet Anadolu Holding hisse senedini adedine 5 nakit ödeme yaparak satın almıştır. İşletme tarihinde bu hisse senetlerinin 100 adedini tanesi 3 ya satmıştır. Satış bedelinin tamamı işletmemizin banka hesabına yatırılmıştır. 4) DEF işletmesi hisse senetleri ile ilgili aşağıdaki işlemleri belirtilen tarihlerde yapmıştır. Ödeme ve tahsilâtların tamamı banka aracılığı ile yapılmıştır. a de Saray Holding hisse senedinden adedine 5 ödeyerek 100 adet satın almıştır. b de Kaşıkçı A.Ş. hisse senedinden adedine 6 ödeyerek 60 adet satın almıştır. c de 20 adet Kaşıkçı A.Ş. hisse senetlerini adedini 3 ya satmıştır. d de işletme piyasalarda yaşanan önemli fiyat düşüşünden dolayı oluşan zarar için karşılık ayırma kararı verilmiştir. Zarar tutarının tamamı için karşılık ayrılmıştır. ( de Saray Holding hisse senedinin adedi 2, Kaşıkçı A.Ş. hisse senedi 1 dir.) 5) de YATIRIM A.Ş. hisse senetleri ile ilgili aşağıdaki işlemleri belirtilen tarihlerde yapmıştır. Ödeme ve tahsilâtların tamamı piyasa fiyatından banka aracılığı ile yapılmıştır. Hisse Senedi Birim Fiyatları Tarih ASL DNZ İST AND 25 Aralık Aralık Aralık Aralık Aralık Aralık Aralık Uygulama a de ASL kodlu hisse senedinden 100 adet satın almıştır. b de İST kodlu hisse senedinden 70 adet satın almıştır. c de ASL kodlu hisse senedinden 20 adet ve İST kodlu hisse senetlerinin tamamını satmıştır. d de işletme piyasalarda yaşanan önemli fiyat düşüşünden dolayı oluşan zarar için karşılık ayırma kararı verilmiştir. Zarar tutarının tamamı için karşılık ayrılmıştır. 1- a)işletmemiz adedi 5 dan 200 adet hisse senedini, bedelini banka hesabından ödeyerek almıştır. b)adedi 7 dan 10 adet hisse senedi satılmış bedeli banka hesabımıza yatırılmıştır. 2- a)adedi 8 dan 20 adet hisse senedi alınmıştır. b)adedi 8 dan alınan hisse senetleri adedi 3 dan satılmıştır. 3- a) tarihinde adedi 3 da 30 adet hisse senedi alınmıştır. b) tarihinde adedi 5 dan 6 adet hisse senedi satılmıştır. c) tarihinde adedi 9 dan 20 adet hisse senedi satılmıştır. d) tarihinde adedi 11 dan 4 adet hisse senedi satılmıştır 'de İşletme banka hesabındaki nakit tutarın ihtiyaç fazlası ile kısa vadeli amaçlarla KIRMIZI A.Ş.'nin çıkardığı nominal değerleri olan hisse senetleri banka aracılığı ile 'ya alınıyor. Bu işlem için bankaya 100 komisyon ödeniyor. Ödemelerin tamamı banka hesabımızdan yapılıyor. 5- İşletmemiz hisse senetleri ile ilgili aşağıdaki işlemleri belirtilen tarihlerde yapmıştır. Ödeme ve tahsilâtların tamamı banka aracılığı ile yapılmıştır. a) de Beyaz Holding hisse senedinden adedine 2 ödeyerek 100 adet satın almıştır. b) de Yeşil A.Ş. hisse senedinden adedine 5 ödenerek 20 adet satın almıştır. c) de Beyaz A.Ş. nin 10 adet hisse senedi adedi 6 dan satılmıştır. 6- a) de adedi 13 dan 900 adet hisse senedi alınmıştır. Bedeli banka hesabımızdan ödenmiştir. b) de adedi 11 dan 400 adet hisse senedi satılmıştır. Tahsilat banka hesabımızdan yapılmıştır.

DEF işletmesi hisse senetleri ile ilgili aşağıdaki işlemleri belirtilen tarihlerde yapmıştır.")

10 50 Katma Değer Vergisi ve Muhasebeleştirilmesi KDV devletin, tüketicilerden aldığı vergidir. Ticari mal satın alan kişi, ticari malı satan kişiye mal tesliminde ödediği vergidir. KDV yi teslim alan kişi öder. Ticari mal alımı sırasında ödenen KDV: 191-İndirilecek KDV (Devletten alacak) Ticari mal satışı sırasında alınan KDV: 391-Hesaplanan KDV (Devlete borç) ALIŞ 153-TİCARİ MALLAR 191-İNDİRİLECEK KDV 100-KASA PEŞİN 100-KASA SATIŞ 600-YİS 391-HS. KDV TİCARİ MALLAR 191-İNDİRİLECEK KDV 320-SATICILAR VERESİYE 120-ALICILAR 600-YİS 391-HS. KDV TİCARİ MALLAR 191-İNDİRİLECEK KDV 103-VÇÖE ÇEKLE 101-ALINAN ÇEKLER 600-YİS 391-HS. KDV TİCARİ MALLAR 191-İNDİRİLECEK KDV 321-BORÇ SNT SENETLE 121-ALACAK SNT. 600-YİS 391-HS. KDV KDV Hesaplama KDV: KDV Hariç Tutar x 0.18 veya 0.08 veya 0.01 Hariçten Dahile: KDV Hariç Tutar x 1.18 veya 1.08 veya 1.01 Dahilden Harice: KDV Dahil Tutar / 1.18 veya 1.08 veya 1.01

11 Uygulama İşletme; 1) (%18 KDV Hariç) maliyetindeki ticari malı bedelini nakit ödeyerek almıştır. 2) (%18 KDV Hariç) maliyetindeki ticari malı satmış, bedelini nakit tahsil etmiştir. 3) (%18 KDV Dahil) maliyetindeki ticari malı satmış, bedelini nakit tahsil etmiştir. 4) (%18 KDV Hariç) maliyetindeki ticari malı 1 ay veresiyeli olarak almıştır. 5) (%18 KDV Hariç) maliyetindeki ticari malı yarısı nakit yarısı veresiyeli olarak Sakarya Ticaret e satmıştır. 6) (%18 KDV Hariç) maliyetindeki ticari malı satmış. Ürün bedeli ve KDV si karşılığında alıcıdan çek alınmıştır. 7) (%18 KDV Hariç) maliyetindeki ticari malı Fırat Ticaret ten veresiyeli almıştır. 8) (%18 KDV Hariç) maliyetindeki ticari mal Fırtına Ticaret ten almış. İşletme nakit olarak ödemiş kalanını 2 ay sonra ödeyeceğini Fırtına Ticaret e sözlü olarak bildirmiştir. 9) (%18 KDV Hariç) maliyetindeki ticari Anadolu Ticaret ten almış. İşletme ürün bedelini ( 6.000) 2 ay sonra ödeyeceğini satıcıya sözlü olarak bildirmiş, ürünün KDV sini nakit olarak ödemiştir. 10) (%18 KDV Hariç) maliyetindeki ticari malı satmış. Alıcı ürün bedeli ve KDV sini kredi kartı ile ödemiştir. 51 Uygulama Soru 1) de (KDV Hariç %18) tutarında ticari mal alınmıştır. Bedeli nakit olarak ödenmiştir. Soru 2) a) de (KDV Hariç %18) tutarında ticari mal alınmıştır. Satıcıya olan borcun sı nakit ödenmiş kalanı için çek verilmiştir. b) de satıcı çeki banka hesabımızdan tahsil etmiştir. Soru 3) de (KDV Hariç %18) ticari mal satılmış ve bedeli nakit olarak tahsil edilmiştir. Soru 4) de işletme Ziraat Bankası Pendik Şubesindeki sını Halk Bankası Kartal Şubesindeki hesabına aktarmıştır. Soru 5) tarihinde işletme (KDV Hariç %18) tutarında ticari malı veresiyeli olarak almıştır. Soru 6) İşletme tarihinde (KDV Hariç %18) tutarında ticari mal satmıştır. Alıcı ödemeyi kredi kartı ile yapmıştır. Soru 7) İşletme tarihinde (KDV Hariç %18) tutarındaki ticari malı veresiyeli olarak satıyor. Soru 8) a) de (KDV Hariç %18) tutarında ticari mal satılmıştır. Alıcı borcunun sını nakit ödemiş, kalanı için çek vermiştir. b) de alıcıdan alınan çek ilgili bankadan nakit olarak tahsil edilmiştir. Soru 9) İşletmemiz hisse senetleri ile ilgili aşağıdaki işlemleri belirtilen tarihlerde yapmıştır. Ödeme ve tahsilâtların tamamı banka aracılığı ile yapılmıştır. a) de Beyaz Holding hisse senedinden adedine 2 ödeyerek 100 adet satın almıştır. b) de Yeşil A.Ş. hisse senedinden adedine 5 ödeyerek 20 adet satın almıştır. c) de Yeşil A.Ş. nin 10 adet hisse senedi adedi 2 ya satılmıştır.

9.000 (%18 KDV Hariç) maliyetindeki ticari malı Fırat Ticaret ten veresiyeli almıştır. 8) 18.")

12 52 12-TİCARİ ALACAKLAR 32-TİCARİ BORÇLAR İşletmenin asıl faaliyetlerinden doğan alacakları ve borçları bu iki hesap gurubunda takip edilir. Ey iman edenler! Belli bir süre için birbirinize borçlandığınız zaman bunu yazın. Aranızda bir yazıcı adaletle yazsın. Yazıcı, Allah ın kendisine öğrettiği şekilde yazmaktan kaçınmasın, (her şeyi olduğu gibi dosdoğru) yazsın. Üzerinde hak olan (borçlu) da yazdırsın ve Rabbi olan Allah tan korkup sakınsın da borçtan hiçbir şeyi eksik etmesin (hepsini tam yazdırsın). Kur an-ı Kerim/Bakara-282 Veresiyeli mal sattığımızdan ortaya çıkan alacaklarımızı izleriz AKTİF 120-ALICILAR PASİF 320-SATICILAR Veresiyeli mal aldığımızda ortaya çıkan borçlarımızı izleriz Mal satışımızın bedeli karşılığında alınan senetler takip edilir 121-ALACAK SENETLERİ 321-BORÇ SENETLERİ Geçici suretle ödenen depozito ve teminatlar izlenir 126-VERİLEN DEPOZİTO VE TEMİNAT 340-ALINAN DEPOZİTO VE TEMİNAT Aldığımız malların fatura bedeli karşılığında verdiğimiz senetler izlenir Geçici suretle alınan depozito ve teminatlar izlenir

da yazdırsın ve Rabbi olan Allah tan korkup sakınsın da borçtan hiçbir şeyi eksik etmesin (hepsini tam yazdırsın).")

13 Örnek: 01.11: 'lık (%18 KDV Hariç ) ticari mal satılmıştır. Fatura bedeli daha sonra tahsil edilecektir : 'lık senetsiz alacak nakit olarak tahsil edilmiştir : 5.000'lık (%18 KDV Hariç ) ticari mal satılmıştır. Faura bedeli karşılığında senet alınmıştır : 5.900'lık senetli alacak nakit olarak tahsil edilmiştir : 'lık (%18 KDV Hariç ) ticari mal alınmıştır. Fatura bedeli daha sonra ödenecektir : 'lık senetsiz borç nakit olarak ödenmiştir : 'lık (%18 KDV Hariç ) ticari mal alımıştır. Faura bedeli karşılığında senet verilmiştir : 'lık (%18 KDV Hariç ) senet borç nakit olarak ödenmiştir : 'lık senetli alacak aynı tutardaki senetsiz borca karşılık ciro edilmiştir. 53

ticari mal alımıştır. Faura bedeli karşılığında senet verilmiştir. 08.11: 35.400'lık (%18 KDV Hariç ) senet borç nakit olarak ödenmiştir. 09.11: 15.")

14 54 TAHSİL EDİLEMEYEN ALACAKLAR 128-ŞÜPHELİ TİCARİ ALACAKLAR / 129-ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI 659-DİĞER OLAĞAN GİDER VE ZARARLAR / 644-KONUSU KALMAYAN KARŞILIKLAR Önemlilik ve Tam Açıklama Kavramları İşletmeler alacaklarını vadesinde tahsil edemediklerinde veya borçlunun borcunu ödeme ihtimali azaldığında alacağın niteliğinde değişim olacağından riskli alacaklar ayrı bir hesapta takip edilmektedir. Önemlilik kavramı gereği önemli olan bu ayrıntı ile ilgili olan alacaklar ayrı bir hesapta takip edilir ve raporlanır. Bu sayede işletmenin talep hakkından doğan varlıkları doğru ve açık bir şekilde raporlanmış olur. Peki neden karşılık ayrılıyor doğrudan gider yazılsa daha iyi olmaz mı? İhtiyatlılık kavramı gereği henüz gerçekleşmemiş bir zarar söz konusu olduğundan 120 ya da 121 hesabı doğrudan gider yazılırsa alacağın takibi sağlıklı olarak yapılamayacaktır. 129 hesabı bu hesapların altında negatif olarak raporlanarak alacaklarda oluşan risk bilançoya yansıtılmakta ve aynı zamanda riskli alacak takip edilmektedir. Alacağın Şüpheli Hale Gelmesi / Karşılık Ayrılması a)tahsil Edilmesi Akibetinin Kesinleşmesi b)tahsil Edilememesi c Sadece 2 sının tahsil edilebilmesi

BİLANÇO 120 0 ZARAR 128 118 129 (118) 0 Durum 3: Şüpheli Alacak Dikkate Alınır İse; Tahsil Edilme Durumu 2015 2016 09 01 15 09 10 15 31 12 15 20 08")

15 'lık mal satılmıştır. Durum 1: Şüpheli Alacak Dikkate Alınmaz İse; Alacak şüpheli hale gelmiştir Alacak tahsil edilememiştir BİLANÇO ZARAR 0 BİLANÇO ZARAR 'lık mal satılmıştır. Durum 2: Şüpheli Alacak Dikkate Alınır İse; Tahsil Edilememe Durumu Alacak şüpheli hale gelmiştir Alacak tahsil edilememiştir BİLANÇO ZARAR (118) BİLANÇO ZARAR (118) 0 Durum 3: Şüpheli Alacak Dikkate Alınır İse; Tahsil Edilme Durumu 'lık mal satılmıştır. Alacak şüpheli hale gelmiştir. Alacak tahsil edilmiştir BİLANÇO ZARAR(118) (118) BİLANÇO ZARAR KÂR (0)

BİLANÇO 120 0 ZARAR 128 118 129 (118) 0 Durum 3: Şüpheli Alacak Dikkate Alınır İse; Tahsil Edilme Durumu 2015 2016 09 01 15 09 10 15 31 12 15 20 08")

16 56 DEPOZİTO VE TEMİNATLAR 126-VERİLEN DEPOZİTO VE TEMİNATLAR / 326-ALINAN DEPOZİTO VE TEMİNATLAR Depozito ve Teminat Verilmesi / a Geri Alınması Akibetinin Kesinleşmesi b Yanması/Geri Alınamaması c Sadece 40 sının tahsil edilebilmesi DEPOZİTO VERME / TAMAMINI GERİ ALMA DEPOZİTO VERME / KISMEN GERİ ALMA

17 DEPOZİTO ALMA / TAMAMINI GERİ ÖDEME 57 DEPOZİTO ALMA / KISMEN GERİ ÖDEME

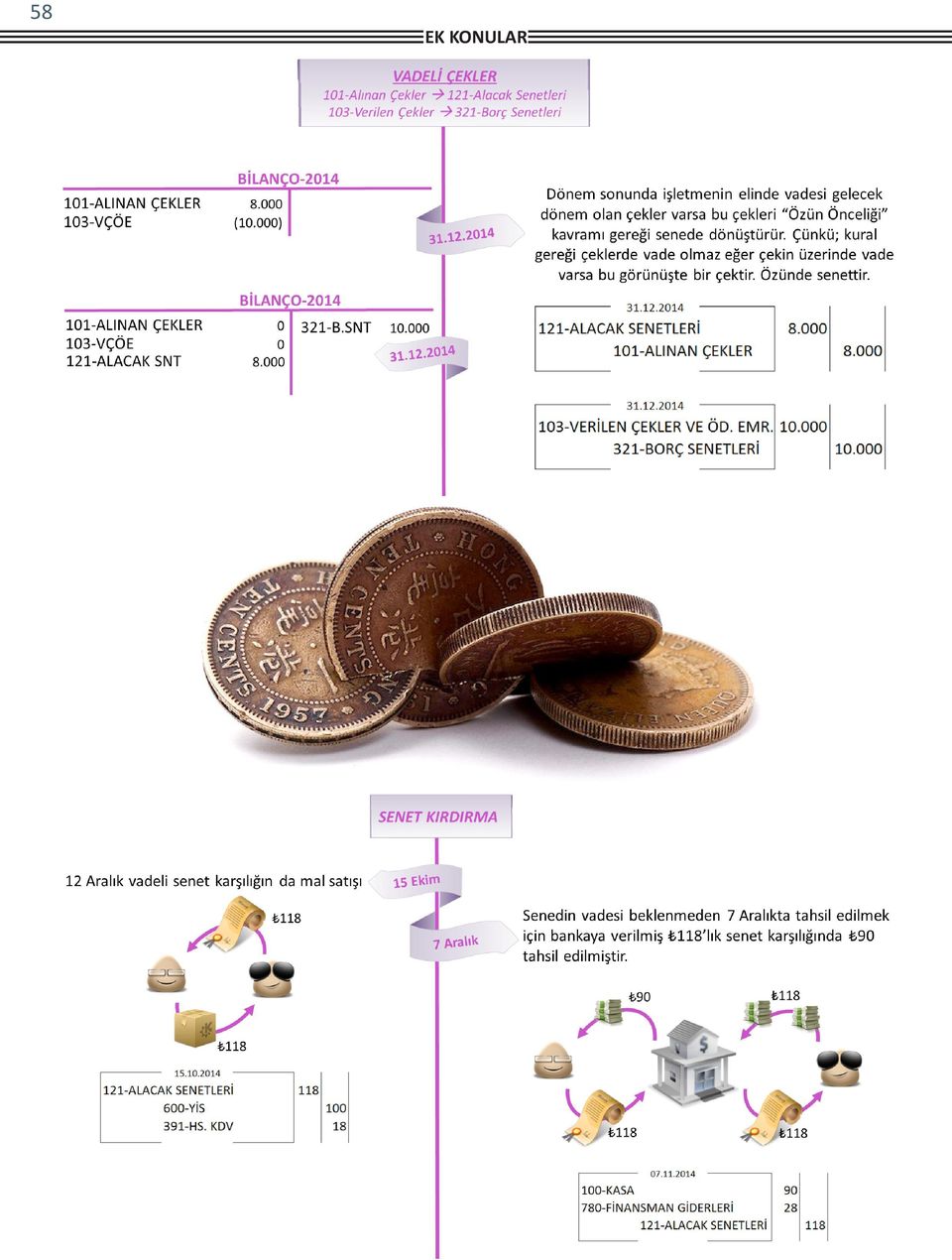

18 58 EK KONULAR

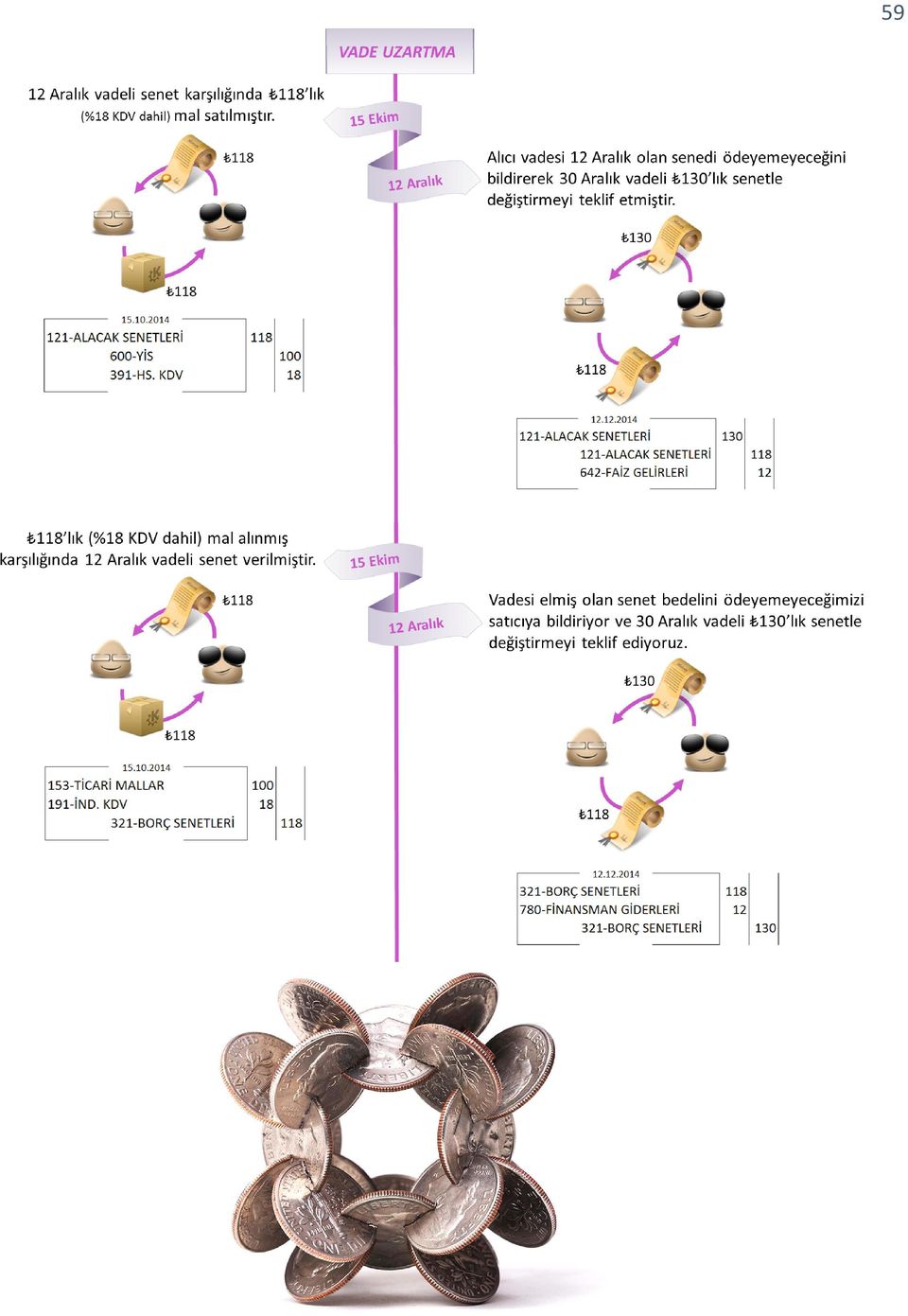

19 59

20 60 13-DİĞER ALACAKLAR İşletmenin herhangi bir ticari nedene dayanmadan meydana gelmiş olan ve en çok bir yıl içerisinde tahsil edilmesi beklenen senetli ve senetsiz alacaklardır. İşleyiş esasları ticari alacaklarla aynıdır. 131-ORTAKLARDAN ALACAKLAR İşletmenin ortaklardan olan ana faaliyet konusu dışındaki alacaklarının izlendiği hesaptır. 132-İŞTİRAKLERDEN ALACAKLAR 133-BAĞLI ORTAKLARDAN ALACAKLAR İşletmenin iştiraklerinden ve bağlı ortaklıklarından olan ana faaliyet konusu dışındaki alacaklarının izlendiği hesaptır. 135-PERSONELDEN ALACAKLAR İşletmenin personelinden olan ana faaliyet konusu dışındaki alacaklarının izlendiği hesaptır. Personelden alacak aşağıdaki sebeplerle ortaya çıkabilir; İşletmeden kısa vadeli kredi (borç) alabilir, İşletmenin tesislerinden yararlanabilir (lojman, lokanta gibi), Yanlışlıkla ödenen fazla ücret olduğu anlaşılabilir, Zimmeti altındaki varlık eksilebilir veya zarar görebilir. Örnek: İşletme personeli Ali Yıldırım, 3 ay sonra geri ödemek üzere işletmeden borç alıyor. / 135-PERSONELDEN ALACAKLAR Ali Yıldırım Personele borç verilmesi 100-KASA / 136-DİĞER ÇEŞİTLİ ALACAKLAR Miktarının önemsiz olması veya sıklıkla rastlanan işlemlerden olmaması nedeniyle ayrı bir büyük defter açılmasını gerektirmeyen ve yukarıdaki alacak hesaplarından herhangi birine, niteliği nedeniyle alınamayan işletme alacaklarının kaydedilmesi için açılan ve değişik nitelikteki alacakları içeren hesaptır. 137-DİĞER ALACAK SENETLERİ REESKONTU (-) 138-ŞÜPHELİ DİĞER ALACAKLAR 139-ŞÜPHELİ DİĞER ALACAKLAR KARŞILIĞI (-) 12-Ticari Alacaklar grubundaki hesaplarda kullanlan reeskont, şüpheli alacak ve karşılık hesaplarının 13-Diğer Alacaklar grubu için kullanılan hesaplarıdır, aynı işlevi görür ve aynı şekilde işler.

21 Uygulama 1) İşletme de lık (KDV hariç %18) ticari malı peşin olarak alıyor. 2) İşletme de lık (KDV hariç %18) ticari malı satıyor. Alıcı ürün bedelini ve KDV sini 2 ay vadeli senet ile ödüyor. 3) de işletme ortaklarından Rasim Deniz işletme kasasındaki yı 2 ay sonra ödemek üzere işletmeden almıştır. 4) İşletme de maliyetindeki hisse senetlerinin tamamını ödeyerek satıyor ve hisse senetlerinin bedeli banka hesabımıza yatırılıyor. 5) AKIN Ticaret ticari alacaklarına ilişkin büyük defterler tarihi itibari ile aşağıdaki gibidir: 120-ALICILAR Kemal Emiroğlu Metin Akyol AKIN Ticaret Kemal Emiroğlu ndan olan ticari alacağı üç defa üst üste istenmesine rağmen tahsil edememiştir. İşletme alacağını tahsil etmek amacıyla tarihinde Kemal Emiroğlu nu icraya vermiştir. AKIN Ticaret Kemal Emiroğlu ndan olan alacağının tamamı için karşılık ayırmıştır. 6) İşletme tarihinde lık (KDV hariç %18) ticari malı 2 ay vadeli (veresiye) satıyor. 7) İşletme de lik (KDV hariç %18) ticari malı peşin olarak alıyor. 8) Anadolu Ticaret Yakup Söyler den olan tutarındaki ticari alacağını üç defa üst üste istenmesine rağmen ödenmemiştir. İşletme alacağını tahsil etmek amacıyla de Yakup Söyler i icraya vermiştir. Anadolu Ticaret Yakup Söyler den olan alacağının ancak yarısını tahsil edebileceğini öngörerek alacağın yarısı için karşılık ayırmıştır. 9) de yeni açılacak bir şubeye su sayacı bağlanmış ve bu işlem için 500 tutarında depozito kasadan ödenmiştir. 10) A işletmesi de (KDV hariç %18) tutarında ticari malı B işletmesinden almıştır. A işletmesi ürün bedeli ve KDV si için çek vermiştir. B işletmesi tarihinde A işletmesinden aldığı çeki bankadan nakit olarak tahsil etmiştir. İstenenler; A işletmesinin ve deki yevmiye kayıtlarını yapınız. B işletmesinin ve deki yevmiye kayıtlarını yapınız. 11) tarihinde işletme müşterisi Hasan Ticaretten olan lık veresiyeli alacağını birden fazla istemesine rağmen tahsil edememiş, bu nedenle alacak şüpheli duruma düşmüş ve tamamı için karşılık ayrılmıştır 12) tarihinde işletme ihaleye katılmak için nakit parayı teminat olarak yatırmıştır. 13) tarihinde işletme ortaklarından Selma Kaya ya nakit para borç olarak verilmiştir. Uygulama 1- a) de lık (KDV Hariç %18) ticari mal satılmıştır. Alıcı Banker Bilo borcunu 2 ay sonra ödeyeceğini söylemiştir. b) de alıcı Banker Bilo dan olan alacağımızı defalarca istememize rağmen tahsil edemediğimizden dolayı işletmemiz alacağı şüpheli ticari alacaklar hesabında izleme kararı almıştır. c) de Banker Bilo dan olan alacağımızın tamamı için karşılık ayrılmıştır. d) de alacağın tahsili imkânsız hale gelmiştir. 2- a) de bir ihaleye girmek amacıyla, ilgili şirkete lık teminat banka hesabımızdan ödenmiştir. b) de ilgili ihaleyi işletmemiz kaybetmiş ve teminat bedeli banka hesabımıza yatırılmıştır de yapılan envantere göre işletmenin envanterinde 2014 vadeli lık müşteri çeki olduğu tespit edilmiştir. 4- İşletmemiz acil nakit ihtiyacını karşılamak amacıyla de lık müşteri senedini vadesinden önce tahsil etmek amacıyla Halk Bankasına vermiştir. Banka senet karşılığında işletmemize lık nakit ödeme yapmıştır. 61

22 62 Uygulama A-Başarı Ticaret İşletmesine ait mali işlemler aşağıdaki gibidir: 'de (%18 KDV hariç) tutarında ticari mal Alıcı Kaya Ticarete veresiyeli olarak satılmıştır 'de Kaya Ticaret işletmemize olan borcuna karşılık ve tutarında iki adet senet vermiştir 'de işletme elinde bulunan lık senedi tahsil edilmek üzere bankaya vermiştir 'de alıcı Başarı Ticaret vadesi gelen lık senedi ödeyemeyeceğini ve senedi 2 ay vadeli değerinde yeni bir senetle değiştirmeyi teklif ediyor. İşletme bu teklifi kabul etmiştir. B-Adalet Ticaret İşletmesine ait mali işlemler aşağıdaki gibidir: 'de bir şirket tarafından açılan ihaleye katılmak için teminatı nakit olarak yatırmıştır 'de şirket ihaleyi kazandığı halde iş yapmaktan vazgeçtiği için yatırılan teminat yanmıştır C-Görkem Ticaret İşletmesine ait mali işlemler aşağıdaki gibidir: 'de Alıcı Sevgi Ticaretten olan veresiyeli alacağın tahsilatı şirket iflas ettiği için şüpheli hale gelmiştir 'de şüpheli hale gelen Sevgi Ticaretten olan veresiyeli alacak için karşılık ayrılmıştır 'de Sevgi Ticaretten olan veresiyeli alacak nakit olarak tahsil edilmiştir. D-Sabır Ticaret İşletmesine ait mali işlemler aşağıdaki gibidir: 'de elimizde bulunan lık senet borcumuza karşılık Kibar Ticarete ciro edilmiştir 'de şirket ortaklarından Ahmet Efe daha sonra geri ödemek üzere şirket kasasından borç para almıştır 'de yapılan envanter çalışması sonucu işletmenin elinde toplam tutarında vadesi bir sonraki yıla sarkan çek olduğu tespit edilmiştir. E.Burcu Ticaret İşletmesine ait mali işlemler aşağıdaki gibidir: 'de tahsil edilemeyen ve mahkemeye verilen tutarındaki alacak senedinin tahsili şüpheli hale gelmiştir 'de şüpheli hale gelen tutarındaki senet için karşılık ayrılmıştır 'de şüpheli hale gelen ve karşılık ayrılan alacak senedinin tahsili imkansız hale gelmiştir. F.Asya Ticaret İşletmesine ait mali işlemler aşağıdaki gibidir: 'de bir şirket tarafından açılan ihaleye katılmak için teminat banka hesabından yatırılmıştır 'de şirket ihaleyi kazanamadığı için yatırılan teminat nakit olarak geri alınmıştır. G.Bahar Ticaret İşletmesine ait mali işlemler aşağıdaki gibidir: 'de elimizde bulunan 4.000'lık senet borcumuza karşılık Cennet Ticarete ciro edilmiştir 'de şirket çalışanlarından Ali Yılmaz a borç para verilmiştir 'de yapılan envanter çalışması sonucu işletmenin elinde toplam tutarında vadesi bir sonraki yıla sarkan çek olduğu tespit edilmiştir. H.Bilgi Ticaret İşletmesine ait mali işlemler aşağıdaki gibidir: 'de (%18 KDV hariç) tutarında ticari mal Alıcı Sevda Ticarete veresiyeli olarak satılmıştır 'de Sevda Ticaret işletmemize olan borcuna karşılık ve tutarında iki adet senet vermiştir 'de işletme kredi çekmek için elinde bulunan lık senedi teminat olarak bankaya vermiştir 'de işletme nakit ihtiyacını karşılamak için vadesi henüz gelmeyen elindeki TL lık senedi bankaya veriyor ve senede karşılık parayı nakit olarak alıyor.

23 63 15-STOKLAR İşletmenin satmak, yeni ticari mallar üretiminde kullanmak ya da diğer işletme çalışmalarında tüketmek üzere elinde bulundurduğu maddelerdir. 150-İlk Madde ve Malzeme 151-Yarı Mamuller-Üretim 152-Mamuller 153-Ticari Mallar 157-Diğer Stoklar 158-Stok Değer Düşüklüğü Karşılığı (-) 159-Verilen Sipariş Avansları NAKİT A-Ticari Mal Alışı ve Satışı Sürekli ALIŞ SATIŞ ( ) Envanter VERESİYE ÇEK SENET KREDİ KARTI / ALIŞ 100 vb / B-İade Sürekli SATIŞ ( Envanter) / vb C-İskonto (Erken Ödeme/Tahsilat) ALIŞ / Sürekli SATIŞ ( Envanter) / D-Aralıklı Envanter Maliyet Hesaplaması Satılan Ticari Malların Maliyeti: 153 ün Bakiyesi - Dönem Sonu Stok +Dönem Başı Stok +Alışlar +Alım Giderleri -İade -İskontolar

24 64 1 Üretime dayalı ticari faaliyet yürüten işletmeler satın aldıkları varlıkları hammadde olarak "150" hesabında stoklarlar, daha sonra ihtiyaç duydukça bu hammaddeler üretime sevk edilir. Üretime sevk edilen hammaddeler "151" hesabına aktarılır. Üretim süreci tamamlanan ve satılabilir hale gelen yarı mamüller "152" mamüller hesabında takip edilir. Satılan mamüllerin "152" hesabındaki maliyet tutarı "620" hesabına aktarılarak işletmeden çıkan varlıkların maliyetleri "Gelir Tablosuna" akratılmış olur.

25 65 2 Üzerinde değişim yapılmadan satılacak ticari mallar "153" hesabına koyulur. İşletmeye ulaşana kadar ticari mal için ödenen bütün bedeller bu hesapta takip edilir. İlk kayıt ve artışlar borca yazılır, azalışlar alacağa yazılır. Ticari mal satışlarında satış tutarı "600" hesabına yazılarak gelir tablosuna aktarılır. Satılan mal için katlanılan bedellerin kayıtlı olduğu "153" hesabı "621" hesabına aktarılarak satılan malların maliyeti gelir tablosuna gider kalemi olarak aktarılır. 2 1

26 66 100'lık mal alınmıştır. 100'lık mal alınmıştır. 3 Maliyeti 50 olan mal, 150'ya satılmıştır. 150'lık mal satılmıştır. 20'lık mal satılmıştır. Maliyeti 10 olan mal, 20'ya satılmıştır. 50'lık mal satılmıştır. STMM 80'dır. Maliyeti 50 olan mal, 20'ya satılmıştır. Sürekli envanter yöntemi stok maliyetlerini sürekli olarak takip eden işletmeler tarafından kullanılır. Bu yöntemi kulanmak işletmenin stok maliyetlerini sürekli takip etmesini ve maliyet kontrolündeki verimliliği arttırmasını sağlar. Ürün çeşidi az olan işletmeler ile ürün fiyatı yüksek olan işletmelerin bu yöntemi kullanması daha uygundur. Ürün çeşidi fazla olan ve ürünlerinin birim maliyeti az olan işletmeler işletmelerin bu yöntemi kullanabilmesi için bilgisayar destekli stok takibi ve faturalama yapması gerekir. Aralıklı envanter yöntemi stok takibini sürekli yapamayan işletmelerin kullandığı bir yöntemdir. Bu yöntemde satılan malların maliyeti dönem sonlarında hesaplanarak, dönem içinde satılan stoklara ait maliyet kaydı toplu olarak yapılır. Ürün çeşidi fazla olan işletmeler ile ürün birim fiyatı az olan işletmeler bu yöntemi kullananırlar. Bu yöntemin avantajı; stok takibi için harcanan iş gücünün azaltılmasını sağlar. Dezavantajı ise; stok takibinin aralıklarla yapılmasında dolayı stok maliyetleri doğru ve verimli bir şekilde takip edilemez.

27 'lık mal alınmıştır. 3-A.1 Yukarıdaki mal 2.000'ya satılmıştır 'lık ticari mal alınmış. Malların işletmeye taşınması için 100 nakliye bedeli ödenmiştir. 3-A.2 Maliyeti olan ticari mal 2.000'ya satılmıştır. Satış sırasında 100'lık nakliye gideri yapılmıştır. GİDER

28 68 a) 'lık ticari mal alınmıştır. b) 5.000'lık ticari mal iade edilmiştir. 3-A.3 a) Maliyeti 5.000'lık mal 'ya satılmıştır. b) Yukarıdaki mallar işletmemize iade edilmiştir. 3-A.4

29 69 3-A.5 ÖRNEK ❶ ❷

30 70 ❸

31 3-B 71

32 72 4

33 73 5 6

34 74 Uygulama Ticari Mal Alışı 1) İşletmemiz 15 Şubatta (%18 KDV Hariç) maliyetindeki ticari malı satın almış ve bedelini nakit olarak ödemiştir. 2) a-işletmemiz aşağıda dökümü verilen ticari malları 2 ay veresiyeli olarak İstanbul Ticaret ten satın almıştır. Cinsi Adet Birim Fiyat HRP SAC 500 KG 1,50/KG KÖŞEBENT 100 KG 1,30/KG GALVANİZ 2 TON 1.000/TON b- İşletmemiz İstanbul Ticarete olan borcunu nakit olarak ödemiştir. 3) İşletmemiz 16 Şubatta (%8 KDV Hariç) maliyetindeki ticari malı satın almış ve bedelini nakit olarak ödemiştir. 4) İşletmemiz 16 Şubatta (%18 KDV Hariç) maliyetindeki ticari malı nakit olarak satın almış ve ürünün KDV dâhil bedeli ile birlikte 100 (%18 KDV Hariç) tutarındaki nakliye bedelini nakit olarak satıcıya ödemiştir. 5) a- İşletme 21 Şubatta (%18 KDV Hariç) tutarındaki ticari malı satın almış KDV dâhil bedelini nakit olarak ödemiştir. b- İşletme satın aldığı ürünlerin gerekli koşullara uymadığını belirterek 27 Şubatta iade etmiş ve ödediği KDV dâhil meblağı tahsil etmiştir. 6)a- İşletme 21 Şubatta (%8 KDV Hariç) tutarındaki ticari malı satın almış KDV dâhil bedelini 1 ay sonra ödeyeceğini satıcı Karadeniz Ticaret e bildirmiştir. b- İşletme satın aldığı ürünlerin gerekli koşullara uymadığını belirterek 3 Martta iade etmiştir. 7) İşletme 26 Şubatta (%18 KDV Dâhil) tutarındaki ticari malları satın almış ve KDV dâhil alım bedeli karşılığında senet vermiştir. 8)İşletmemiz; a) (%18 KDV Hariç) tutarındaki Polyesteri nakit olarak satın almıştır. b) (KDV Hariç) tutarındaki Polikarbonatı 3 ay veresiyeli olarak satın almıştır. c) 500 (%18 KDV Hariç) tutarındaki Polyester koşullarına uymadığı gerekçesiyle iade edilmiştir. 9) tarihinde işletme ( %18 KDV hariç) tutarında ticari malı bedelini banka hesabından ödeyerek satın almıştır tarihinde işletme almış olduğu ticari malları işletmeye getirmek için nakliye firmasına 150 ( %18 KDV hariç) nakit ödeme yapmıştır. 10) tarihinde işletme lık ( %18 KDV hariç) ticari malı karşılığında çek alarak satmıştır. 11) tarihinde işletme elinde bulunan ve vadesi gelen lık alacak senedini borçlusunun isteği üzerine ileri tarihli lık başka bir alacak senediyle değiştiriyor.

35 Uygulama 1) İşletmemiz 3 Şubatta (%18 KDV Hariç) tutarında ticari mal satışı yapıyor. KDV dâhil satış bedelini nakit olarak tahsil ediyor. Satılan ticari malın alış fiyatı dır. 75 2) İşletmemiz 4 Şubatta 2.200'lık (%8 KDV Hariç) ticari mal satışı yapmıştır. Alıcı Muhammed Emin KDV dâhil satış bedelini 3 ay sonra ödeyeceğini sözlü olarak bildirmiştir. Satılan malın bilanço değeri dır. 3) a- İşletmemiz 4 Şubatta (%18 KDV Hariç) tutarında ticari mal satışı yapıyor. Alıcı Barış Demir nakit ödeme yapıyor, kalanını 1 ay içinde ödeyeceğini bildiriyor. Satılan malların maliyeti dır. b- Barış Demir 7 Şubatta borcunun tamamını nakit olarak ödüyor. 4) İşletmemiz 8 Şubatta (%18 KDV Hariç) tutarında ticari mal satışı yapıyor. Alıcı borcuna karşılık 9 Nisan vadeli senet veriyor. Satılan ticari malların maliyeti dır. 5) İşletme aşağıda dökümü verilen ticari malları 9 Şubatta satıyor. Alıcı Güzelyalı İnşaat borcuna karşılık 11 Şubat vadeli çek veriyor. Hesap İsmi Maliyeti Satış Fiyatı (KDV Hariç) Cam Yünü Cam Yünü İşletmemiz Güzelyalı İnşaattan aldığı çeki 12 Şubatta ilgili bankadan nakit olarak tahsil ediyor. 6) a- İşletmemiz 10 Şubatta maliyeti olan ticari malları ya (%18 KDV Hariç) satmıştır. Alıcı KDV dâhil satış bedelini nakit olarak ödüyor. b- Alıcı 10 Şubatta satın aldığı ticari malları 15 Şubatta gerekli koşullara uymadığı gerekçesiyle iade ediyor. İşletmemiz alıcının itirazını haklı buluyor. Ürün bedeli ile KDV, iade faturası düzenleyerek alıcıya ödeniyor. 7) a- İşlememiz 12 Şubatta maliyeti olan ticari malları ya (%18 KDV Hariç) satmıştır. Alıcı Salih Emir borcunu 2 ay sonra ödeyeceğini bildirmiştir. b- Salih Emir tutarındaki borcuna %10 ıskonto yapılması halinde borcunu 15 Şubatta ödeyebileceğini bildirmiş. İşletmemiz bu teklifi kabul etmiş ve ıskonto yapıldıktan sonra kalan tutarı nakit olarak tahsil etmiştir. 8) İşletmemiz aşağıda dökümü verilen ürünleri 15 Şubatta satmıştır. Alıcı fatura bedeli için 16 Mayıs vadeli senet vermiştir. Hesap İsmi KDV Oranı Maliyeti Satış Fiyatı (KDV Hariç) Mürekkepli Kalem % Kurşun Kalem % A4 Kâğıdı % ) a) de (KDV Hariç %18) tutarında ticari mal nakit olarak alınmıştır. b) Satın alınan ticari malların gerekli koşullara uymadığı tespit edilmiş ve ürünlerin tamamı de satıcıya iade edilerek KDV dâhil bedeli nakit olarak geri alınmıştır. 10) de (%18 KDV Hariç) maliyetindeki ticari malı veresiyeli olarak almıştır. Ayrıca ürünün işletmeye taşınması için bir nakliye firmasına 200 (%18 KDV Hariç) nakliye bedeli nakit olarak ödenmiştir. 11) tarihinde işletme müşterisi Beyaz Ticaret ten olan lık veresiyeli alacağını birden fazla istemesine rağmen tahsil edememiş, bu nedenle alacak şüpheli duruma düşmüş ve tamamı için karşılık ayrılmıştır. 12) de işletme ortaklarından Ali Aslan işletme kasasındaki yı 3 ay sonra ödemek üzere işletmeden almıştır. 13) Aşağıda dökümü verilen ticari mallar Anadolu Ticaret ten alınmıştır. Satıcıya nakit ödeme yapılmış kalanı için 3 ay vadeli senet verilmiştir. Adedi (KDV Hariç %18) dan 10 adet Televizyon Adedi (KDV Hariç %18) dan 5 adet Bilgisayar

36 76 Uygulama A)Aralıklı envanter yöntemini kullanan işletmemizin yılına ait mali olayları aşağıdaki gibidir. Mali olaylara ait yevmiye kayıtlarını yapınız ve ilgili tutarları 153-Ticari Mallar Hesabının büyük defterine işleyiniz. 1) İşletmemiz 15 Kasımda (%18 KDV hariç) maliyetindeki ticari malı veresiyeli olarak satıcı Anadolu Ticaretten satın almıştır. 2) İşletmemiz 28 Kasımda (%18 KDV hariç) tutarında ticari mal satışı yapmıştır. Alıcı borcunun tamamını nakit olarak ödemiştir. 3) İşletmemiz 16 Aralıkta (%18 KDV hariç) tutarında ticari mal satışı yapmıştır. Alıcı borcu için 2 ay vadeli senet düzenleyerek işletmemize vermiştir. 4) 25 Aralık tarihinde 28 Kasımda satılan (%18 KDV hariç) tutarındaki ticari mallar gerekli koşullara uymadığı gerekçesi ile alıcı tarafından iade edilmiş ve KDV dâhil satış tutarı alıcıya nakit olarak ödenmiştir. 5) tarihi itibari ile dönem sonu mal mevcudunun olduğu tespit edilmiş ve gerekli maliyet kaydı yapılmıştır. B) İşletmemizin dönem sonu 153-Ticari Mallar hesabı büyük defter mizanı aşağıdaki gibi ve dönem sonu mal mevcudu ise işletmenin dönem sonu maliyet kaydını yapınız. Tutar Kalan Hesap Adı Borç Alacak Borç Alacak 153-Ticari Mallar C) İşletmemizin dönem başı mal mevcudu 5.000, dönem içi ticari mal alışlarının tutarı , alış iade ve ıskontolarının tutarı ve dönem sonu mal mevcudu ise; satılan ticari malların maliyeti ne kadardır? Uygulama Beyaz Ticaret İşletmesi 01/12/2013 tarihinde aşağıdaki varlık ve kaynaklarla faaliyete başlamıştır. Kasa: Ticari Mal: Demirbaş: Sermaye:? Dönem İçi İşlemler: 05/12/2013: (%18 KDV Hariç) tutarında ticari mal veresiyeli olarak satın alınmıştır. 08/12/2013: lık (%18 KDV Hariç) ticari mal veresiyeli olarak satılmıştır. 10/12/2013: Satıcıya olan borca karşılık lık ödeme yapılmıştır. 11/12/2013: (%18 KDV Hariç) tutarında ticari mal satıcıya iade edilmiş ve fatura bedeli nakit olarak tahsil edilmiştir. 14/12/2013: lık (%18 KDV Hariç) ticari mal veresiyeli olarak satılmıştır. 15/12/2013: Alıcı (%18 KDV Hariç) tutarında ticari malı iade edilmiş ve fatura bedeli nakit olarak ödenmiştir. 30/12/2013: Aralık ayı kirası olan (%18 KDV Hariç) nakit olarak ödenmiştir. Envanter İşlemleri: 1.Yapılan stok sayımı sonucunda DSMM nun (dönem sonu mal mevcudu) olduğu görülmüştür. İstenenler: 1.Açılış Bilançosu ve Açılış Kaydı 2.Dönem İçi İşlemlerin kaydı 3.Envanter işlemleri

37 Uygulama 15 Ekim: İşletmemiz ÇAKMA A.Ş lık nakit sermaye ile işe başlamıştır. 16 Ekim: Halk Bankası Kaynarca Şubesi nde muevduat hesabı açılarak kasadaki a bu hesaba yatırılmıştır. 16 Ekim: lık (%18 KDV hariç) ticari mal alınmış. Fatura bedeli karşılığı kasadan ödenmiştir. 18 Ekim: Zümrüt Ticaret ten lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedelinin 3 ay sonra ödenmesi konusunda anlaşmaya varılmıştır. 19 Ekim: Siyah Ticaret e lık (%18 KDV hariç) ticari mal satılmıştır. Fatura bedelinin 2 ay sonra tahsil edilmesi konusunda anlaşmaya varılmıştır. 21 Ekim: Yeşil Ticaret e lık (%18 KDV hariç) ticari mal satılmıştır. Fatura bedelinin 1 ay sonra tahsil edilmesi konusunda anlaşmaya varılmıştır. 25 Ekim: Yakut Ticaret ten lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedelinin 4 ay sonra ödenmesi konusunda anlaşmaya varılmıştır. 26 Ekim: İşletmemiz Güzel Yalı Sahil Yolu Çevre Düzenlemesi İhalesi ne katılmak için Halk Bankası hesabındaki yı teminat olarak ilgili işletmeye ödemiştir. 27 Ekim: Mavı Ticaret e lık (%18 KDV hariç) ticari mal satılmıştır. Fatura bedelinin karşılığında senet alınmıştır. 28 Ekim: Yeşil Ticaret e lık (%18 KDV hariç) ticari mal satılmıştır. Fatura bedeli karşılığında çek alınmıştır. 29 Ekim: Zümrüt Ticaret ten lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedelinin karşılığında çek verilmiştir. 1 Kasım: Altın Ticaret ten lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedelinin karşılığında 3 ay vadeli senet verilmiştir. 2 Kasım: İşletmemiz Güzel Yalı Sahil Yolu Çevre Düzenlemesi İhalesi ni kaybetmiş ve temimat bedeli olan ilgili işletme tarafından Halk Bankası Kaynarca Şubesi deki hesabımıza yatırılmıştır. 3 Kasım: Mor Ticaret e lık (%18 KDV hariç) ticari mal satılmıştır. Fatura bedelinin karşılığında 5 ay vadeli senet vermiştir. 5 Kasım: Kırmızı Ticaret e lık (%18 KDV hariç) ticari mal satılmıştır. Fatura bedeli karşığında çek alınmıştır. 6 Kasım: Mor Ticaret ten alınan lık senetin bedeli vadesi beklenmeden tahsil edilmek üzere bir banka ile anlaşılmıştır. Senet bankaya verilmiş ve senet karşılığında nakit olarak tahsil edilmiştir. 9 Kasım: Yakut Ticaret ten lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedelinin 3 ay sonra ödenmesi konusunda anlaşmaya varılmıştır. 12 Kasım: Zümrüt Ticaret e verilen çekin bedeli olan Halk Bankası ndaki hesabımızdan ödenmiştir. 13 Kasım: Siyah Ticaret ten olan lık alacak vadesinde tahsil edilemediğinden dolayı şüpheli ticari alacaklar hesabına aktarılması kararlaştırılmıştır. Ayrıca alacağın tamamı için karşılık ayrılmıştır. 15 Kasım: Mavi Ticaret vadesi gelmiş olan lık senet borcunun vadesini uzatmak için işletmemize 2 ay vedeli lık yeni bir senet vermeyi teklif etmiştir. Alıcı ile anlaşılmış ve senetler değiştirilmiştir. 31 Aralık: Alınan çekler hesabında bulunan çeklerin tamamının vadesinin gelecek yıl olduğu tespit edilmiş ve gerekli envanter işlemi yapılmıştır. 77

38 78 Uygulama 01 Aralık: İşletmemiz XYZ LTD. ŞTİ. aşağıdaki varlık ve kaynaklarla işe başlamıştır. Nakit: , Demirbaş: , Bina: , Banka Kredisi: , Sermaye: Aralık: Bir bankada ticari mevduat hesabı açılarak bu hesaba konulmuştur. 03 Aralık: lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedeli nakit olarak ödenmiştir. 04 Aralık: lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedeli 2 ay sonra ödenecektir. 06 Aralık: Maliyeti olan ticari mal, ya (%18 KDV hariç) satılmıştır. Fatura bedeli nakit olarak tahsil edilmiştir. 07 Aralık: Maliyeti olan ticari mal, ya (%18 KDV hariç) satılmıştır. Fatura bedeli 1 ay sonra tahsil edilecektir. 08 Aralık: 3 Aralık ta alınmış olan lık (%18 KDV hariç) ticari mal iade edilmiştir. İade faturasının bedeli nakit olarak tahsil edilmiştir. 09 Aralık: 6 Aralık ta satılmış olan ticari malların tamamı işletmemize iade edilmiştir. İade faturasının bedeli nakit olarak ödenmiştir. 11 Aralık: Alıcı işletmemize olan lık veresiyeli borcunu erken ödediğinden dolayı alıcıya 200 lık (%18 KDV hariç) iskonto yapılmıştır. 13 Aralık: Satıcıya olan lık veresiyeli borcumuzu erken ödediğimizden dolayı satıcı 500 lık (%18 KDV hariç) iskonto yapmıştır. 14 Aralık: lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedeli için çek verilmiştir. İlgili ürünlerin işletmeye taşınması için nakliye şirketine 100 lık (%18 KDV hariç) nakit ödeme yapılmıştır. 16 Aralık: lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedelinin sı nakit olarak ödenmiş kalanı için 2 ay vadeli senet verilmiştir. 17 Aralık: Maliyeti olan ticari mal, ya (%18 KDV hariç) satılmıştır. Fatura bedelinin sı için çek alınmış kalanın 1 ay sonra tahsil edilmesi konusunda anlaşılmıştır. 18 Aralık: Alıcıdan alınan lık çek nakit olarak tahsil edilmiştir. 20 Aralık: Alıcımızdan olan lık alacağın tahsil şüpheli hale gelmiştir. Alacak ilgili hesaba aktarılmış ve alacağın tamamı için karşılık ayrılmıştır. 21 Aralık: lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedeli için senet verilmiştir. 22 Aralık: Maliyeti olan ticari mal, ya (%18 KDV hariç) satılmıştır. Fatura bedeli nakit olarak tahsil edilmiştir. 23 Aralık: lık (%18 KDV hariç) ticari mal alınmıştır. Fatura bedeli nakit olarak ödenmiştir. İlgili ürünlerin işletmeye taşınması için nakliye şirketine 250 lık (%18 KDV hariç) nakit ödeme yapılmıştır. 24 Aralık: Satıcıya verilen lık çekin bedeli banka hesabımızdan ödenmiştir. 25 Aralık: 21 Aralık ta alınmış olan lık (%18 KDV hariç) ticari mal iade edilmiştir. İade faturasının bedeli olan borç senedi iptal edilmiştir. 26 Aralık: 22 Aralık ta satılmış olan ticari malların tamamı işletmemize iade edilmiştir. İade faturasının bedeli nakit olarak ödenmiştir. 31 Aralık: Karşılık ayrılmış olan şüpheli alacağın tahsili imkânsız hale gelmiştir.

39 79 Uygulama 1 15 Ocak: lık (%18 KDV Hariç) ticari mal alınmıştır. Fatura bedeli nakit olarak ödenmiştir. 18 Ocak: Alınan ticari malların lık (%18 KDV Hariç) kısmı iade edilmiştir. İade faturasının bedeli nakit olarak tahsil edilmiştir Ocak: lık (%18 KDV Hariç) ticari mal alınmıştır. Fatura bedeli lık çek verilmiş, fatura bedelinin kalan kısmı için satıcı 2 ay vade yapmıştır. 19 Ocak: Alınan ticari malların işletmeye nakliyesi için 100 lık (%18KDV Hariç) ödeme ilgili nakliye şirketine nakit olarak yapılmıştır. 20 Ocak: Alınan ticari malların lık (%18 KDV Hariç) kısmı iade edilmiştir. İade faturasının bedeli nakit olarak tahsil edilmiştir Ocak: lık (%18 KDV Hariç) ticari mal alınmıştır. Satıcı fatura bedeli için 1 ay vade yapmıştır. 25 Ocak: Satıcıya olan lık borç vadesinden önce ödenmiş ve satıcı işletmemize 100 lık (%18 KDV Hariç) ıskonto yapmıştır. Iskonto sonrası tutar nakit olarak ödenmiştir Ocak: lık (%18 KDV Hariç) ticari mal alınmıştır. Fatura bedeli karşılığında alıcıdan alınan lık çek satıcıya ciro edilmiş, kalan nakit olarak ödenmiştir. 25 Ocak: Alınan ticari malların işletmeye nakliyesi için 200 lık (%18KDV Hariç) ödeme ilgili nakliye şirketine nakit olarak yapılmıştır. 26 Ocak: maliyetindeki ticari mal ya (%18 KDV Hariç) satılmıştır. Alıcıdan fatura bedeli karşılığında çek alınmıştır. 26 Ocak: Alıcıdan alınan çekin bedeli nakit olarak tahsil edilmiştir. 27 Ocak: Alıcı satın aldığı ürünlerin yarısının gerekli koşullara uymadığını belirterek ürünlerin yarısını iade etmiştir. İade faturasının bedeli alıcıya nakit olarak ödenmiştir. 27 Ocak: maliyetindeki ticari mal ya (%18 KDV Hariç) satılmıştır. Fatura bedeli için 2 ay vade yapılmıştır. 28 Ocak: Alıcı işletmeye olan borcunu vadesinden önce ödediğinde dolayı alıcıya 200 (%18 KDV Hariç) iskonto yapılmış ve kalan tutar nakit olarak tahsil edilmiştir. 27 Ocak: maliyetindeki ticari mal ya (%18 KDV Hariç) satılmıştır. Fatura bedelinin sı için senet alınmış kalanı nakit olarak tahsil edilmiştir. 27 Ocak: Satılan ürünlerin alıcıya ulaştırılması için 100 (%18 KDV Hariç) nakliye bedeli ödenmiştir. Aralıklı envanter yöntemine göre çözünüz. [153, 600 ve 610 hesaplarına ait büyük defterleri tutunuz] 1 Şubat: lık (%18 KDV Hariç) ticari mal nakit olarak alınmıştır. 2 Şubat: (%18 KDV Hariç) tutarında ticari mal veresiyeli olarak alınmıştır. 3 Şubat: lık (%18 KDV Hariç) ticari mal veresiyeli olarak satılmıştır. 4 Şubat: lık (%18 KDV Hariç) ticari mal alınmıştır. Fatura bedeli nakit olarak ödenmiştir. 5 Şubat: 4 Şubat ta alınan ticari malların tamamı iade edilmiş ve bedeleri nakit olarak tahsil edilmiştir. 6 Şubat: Satıcıya olan borca karşılık lık ödeme yapılmıştır. 7 Şubat: lık (%18 KDV Hariç) ticari mal veresiyeli olarak satılmıştır. 7 Şubat: Satıcıya olan lık borcumuzu vadesinden önce ödediğimizden dolayı satıcı 300 (%18 KDV Hariç) ıskonto yapmıştır. Kalan tutar nakit olarak ödenmiştir. 8 Şubat: lık (%18 KDV Hariç) ticari mal nakit olarak satılmıştır. 9 Şubat: 8 Şubat ta satılan ticari malların tamamı iade edilmiş ve bedeleri nakit olarak ödenmiştir. 10 Şubat: Alıcı işletmemize olan lık borcunu vadesinden önce ödediğinden dolayı 200 (%18 KDV Hariç) ıskonto yapılmıştır. Kalan tutar nakit olarak tahsil edilmiştir. Envanter: Yapılan stok sayımı sonucunda DSMM nun (dönem sonu mal mevcudu) olduğu görülmüştür.

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

FİNANSAL YÖNETİM TEST SORULARI

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

NSBMYO/İşletme Yönetimi

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

KAYA 1 DÖNEN VARLIKLAR 20 TİCARİ ALACAKLAR

1 DÖNEN VARLIKLAR 20 TİCARİ ALACAKLAR 120 ALICILAR HESABI İşletmenin satmış olduğu mal veya yapmış olduğu hizmetler karşılığında ortaya çıkan senetsiz alacaklarının izlendiği hesaptır. Varlık hesabı olması

1 DÖNEN VARLIKLAR 20 TİCARİ ALACAKLAR 120 ALICILAR HESABI İşletmenin satmış olduğu mal veya yapmış olduğu hizmetler karşılığında ortaya çıkan senetsiz alacaklarının izlendiği hesaptır. Varlık hesabı olması

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

01 Ocak Alış 60 25.- 1.500.- 60 25.- 1.500.- 12 Ocak Alış 40 20.- 800,- 60 40. 1.500.- 800.- 21 Şubat Satış

1. E İşletmesi nin 201. yılına ait B Malına ait stok bilgileri aşağıdaki gibidir: Tarih Açıklama GİREN ÇIKAN KALAN Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar 01 Ocak Alış 60 25.- 1.500.-

1. E İşletmesi nin 201. yılına ait B Malına ait stok bilgileri aşağıdaki gibidir: Tarih Açıklama GİREN ÇIKAN KALAN Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar 01 Ocak Alış 60 25.- 1.500.-

10 HAZIR DEĞERLER ... /... / KASA HESABI DEĞERLEME BÖLÜM 1

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

NSBMYO/İşletme Yönetimi

12 Ticari Alacakların Uygulaması 1. İşletme 1 kasım tarihinde 25.000,- TL nakit para, 10.000,- TL Ziraat Bankası ticari mevduat hesabı, 30.000,- TL Ticari Mal 1.200,- TL lik İndirilecek KDV, 5.000,- TL

12 Ticari Alacakların Uygulaması 1. İşletme 1 kasım tarihinde 25.000,- TL nakit para, 10.000,- TL Ziraat Bankası ticari mevduat hesabı, 30.000,- TL Ticari Mal 1.200,- TL lik İndirilecek KDV, 5.000,- TL

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

GENEL MUHASEBE. KVYK-Ticari Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

ISL107 GENEL MUHASEBE I

11. HAFTA ISL107 GENEL MUHASEBE I 12 Kısa Vadeli Ticari Alacaklar 22Uzun Vadeli Ticari Alacaklar ve Muhasebe Kayıtları (2) Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 122-Alacak Senetleri Reeskontu

11. HAFTA ISL107 GENEL MUHASEBE I 12 Kısa Vadeli Ticari Alacaklar 22Uzun Vadeli Ticari Alacaklar ve Muhasebe Kayıtları (2) Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 122-Alacak Senetleri Reeskontu

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

ÖRNEK 1. X işletmesi daha önce satın aldığı hisse senetlerinin 80.000 TL lik kısmını A) 95000 TL ye satmıştır. B) 75000 TL ye satmıştır.

95000 TL ye satmıştır. B) 75000 TL ye satmıştır.") ÖRNEK 1 X işletmesi / /2014 tarihinde nominal bedeli 120.000 TL olan hisse senetlerini banka aracılığı ile 130.000.-TL ye satın almıştır. Bu işlemle ilgili 3000 TL gidere katlanmıştır. X işletmesi daha

ÖRNEK 1 X işletmesi / /2014 tarihinde nominal bedeli 120.000 TL olan hisse senetlerini banka aracılığı ile 130.000.-TL ye satın almıştır. Bu işlemle ilgili 3000 TL gidere katlanmıştır. X işletmesi daha

Kasadaki mevcut para ,- Depodaki giyim eşyası ,- B Bankası ndaki ticari mevduat ,- K Bankası ndan alınan kredi 25.

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

MUHASEBE SÜRECİ. Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir. Yevmiye Defteri ve Defter-i Kebire kaydedilir

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

MONOGRAFİ (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.

Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.") (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

(1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

4 40 400 401 402 4. UZUN VADELİ YABANCI KAYNAKLAR Kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarını

4 40 400 401 402 4. UZUN VADELİ YABANCI KAYNAKLAR Kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarını

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI. 17/Mart/2013- Pazar 09:00-12:00

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER

7 nolu grup 6 nolulara, 6 nolu grup ise 5 lere devredilir. 1 2 3 4 5 6 7 1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER 620 622 152 151 710 720 730 740 750 760 770 780 Gider hesaplarının devri yapılır

7 nolu grup 6 nolulara, 6 nolu grup ise 5 lere devredilir. 1 2 3 4 5 6 7 1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER 620 622 152 151 710 720 730 740 750 760 770 780 Gider hesaplarının devri yapılır

Muhasebe 2 Dersi Uygulaması

Muhasebe 2 Dersi Uygulaması 1. E İşletmesi (anonim şirket) 27.08.2013 tarihindeki envanter işleminde kasada fiilen 12.000,-TL, kayıtlarında ise 13.000,- TL olduğunu tespit etmiştir. Yapılan araştırmaya

Muhasebe 2 Dersi Uygulaması 1. E İşletmesi (anonim şirket) 27.08.2013 tarihindeki envanter işleminde kasada fiilen 12.000,-TL, kayıtlarında ise 13.000,- TL olduğunu tespit etmiştir. Yapılan araştırmaya

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

ISL107 GENEL MUHASEBE I

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

GENEL MUHASEBE I DERSİ FİNAL SINAVI

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

ENVANTER VE DEĞERLEME / ÇALIŞMA SORU ve CEVAPLARI

ENVANTER VE DEĞERLEME / ÇALIŞMA SORU ve CEVAPLARI 1. E İşletmesi, stoklarına ait envanter işleminde toplam 800 adet cep telefonunun teknik nedenle değer kaybettiğini tespit etmiştir. Cep telefonlarının

ENVANTER VE DEĞERLEME / ÇALIŞMA SORU ve CEVAPLARI 1. E İşletmesi, stoklarına ait envanter işleminde toplam 800 adet cep telefonunun teknik nedenle değer kaybettiğini tespit etmiştir. Cep telefonlarının

5.Hafta Mali Borçlar ve Ticari Borçlar. Dr. Şuayyip Doğuş DEMİRCİ

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA. www.fuathoca.net

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA www.fuathoca.net Test01-Kasa Hs. 1. Dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA www.fuathoca.net Test01-Kasa Hs. 1. Dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

Kasadaki mevcut para 90.000,- Binekoto alımından doğan senetsiz borç 13.000,- Binekoto 80.000,- P Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

XYZ ŞİRKETİ BİLANÇOSU (TL) A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.

A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.") XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

ISL 108 GENEL MUHASEBE II

6. HAFTA ISL 108 GENEL MUHASEBE II 32 Ticari Borçlar Hesap Grubu Yrd.Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Ticari Borçlar Hesap Grubu İşletmenin yabancı kaynakları içinde yer alan ve ticari

6. HAFTA ISL 108 GENEL MUHASEBE II 32 Ticari Borçlar Hesap Grubu Yrd.Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Ticari Borçlar Hesap Grubu İşletmenin yabancı kaynakları içinde yer alan ve ticari

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

2 10-HAZIR DEĞERLER. www.erkantokatli.com erkantokatli@outlook.com

2 www.erkantokatli.com erkantokatli@outlook.com 2 VARLIK HESAPLARI 3 VARLIK HESAPLARI Varlık Kavramı Geçmişte olan işlemlerin sonucunda ortaya çıkan ve hali hazırda işletmenin kontrolünde olan ve gelecekte

2 www.erkantokatli.com erkantokatli@outlook.com 2 VARLIK HESAPLARI 3 VARLIK HESAPLARI Varlık Kavramı Geçmişte olan işlemlerin sonucunda ortaya çıkan ve hali hazırda işletmenin kontrolünde olan ve gelecekte

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

Büro Yönetimi ve Yönetici Asistanlığı Programı

KAYNAK HESAPLARI İşletmenin sahip olduğu varlıklar ya işletme sahipleri tarafından sağlanmıştır ya da üçüncü kişilere borçlanılarak elde edilmiştir. Bunları ise ayrılır. a)öz Kaynak (Öz sermaye), b)yabancı

KAYNAK HESAPLARI İşletmenin sahip olduğu varlıklar ya işletme sahipleri tarafından sağlanmıştır ya da üçüncü kişilere borçlanılarak elde edilmiştir. Bunları ise ayrılır. a)öz Kaynak (Öz sermaye), b)yabancı

4. Hafta Ticari Alacaklar Grubu. İKY ENVANTER BİLANÇO DERSİ Dr. Şuayyip Doğuş DEMİRCİ

4. Hafta Ticari Alacaklar Grubu İKY ENVANTER BİLANÇO DERSİ Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdakilerden hangisi Tek Düzen Hesap Planında Ticari Alacaklar hesap grubunda yer alan hesaplardan bir tanesi

4. Hafta Ticari Alacaklar Grubu İKY ENVANTER BİLANÇO DERSİ Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdakilerden hangisi Tek Düzen Hesap Planında Ticari Alacaklar hesap grubunda yer alan hesaplardan bir tanesi

Test01-Kasa Hs Sayım Tes. Noksanları 118 fuathoca.net B) / 770. Genel Yönetim Gid. 118

/ 770. Genel Yönetim Gid. 118") Test01-Kasa Hs. 1. ZTE işletmesi dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda alınmasının unutulmuş olduğundan kaynaklandığı

Test01-Kasa Hs. 1. ZTE işletmesi dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda alınmasının unutulmuş olduğundan kaynaklandığı

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği