YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI

|

|

|

- Canan Şaşmaz

- 6 yıl önce

- İzleme sayısı:

Transkript

1 KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL TRABZON SLAYT 2

2 1.3. Veri Kaynakları Veri, bir sonuca varabilmek için gerekli olan ham bilgidir. Diğer bir deyimle, işlenmemiş, yorum yapmaya imkân verecek düzeyde sistemleştirilmemiş ham bilgiye veri denir. Veri, matematiksel veya istatistiksel çalışmalar veya daha genel olarak tüm araştırmalarda kullanılan rakam, tablo ve belgeye dayalı ham bilgilerdir. Sayı, kalite, renk, durum, tutum vb. konulardaki bilgilerin tümü veri olarak adlandırılır. 2

3 1.3. Veri Kaynakları Veriler işlenmek ve değerlendirilmek (yorumlanmak) üzere toplanır. Ham veriler, işlenmemiş veya üzerinde henüz çalışılmamış verilerdir. Veriler çeşitli yöntemlerle elde edilir; ancak kaynağı ve türü ne olursa olsun, herhangi bir değerin veri (data) sayılabilmesi için kayıt edilebilir nitelikte olması gerekir. 3

4 1.3. Veri Kaynakları Rapor yazımında raporu yazan iki tür veri kullanır; bunlar: 1. Halihazırda var olan veriler, 2. Elde edilmesi gereken veriler. Hâlihazırda var olan veriler; ya raporu yazanın kafasında var olan veriler, ya da elinin altında bulunan verilerdir. Bu tür veriler rapor yazımında sınıflandırılır, sistematik bir hale getirilir, düzenlenir ve raporun amacına uygun olarak işlenir. 4

5 1.3. Veri Kaynakları Verileri birçok açıdan gruplandırmak mümkündür. Veri çeşitlerini bilmek, raporun konusuna göre ne tür verilerin toplanacağını tespit etmek bakımından önemlidir. Buna göre verileri; 1. ilgi alanlarına göre, 2. özelliklerine göre, 3. değişkenlik durumlarına göre ve 4. özgün veriler olmak üzere dört grupta ele alabiliriz.. 5

6 1.3. Veri Kaynakları İlgi alanına göre veriler: Ekonomi, tarım, yönetim, sosyoloji, tarih, ticaret, eğitim gibi çeşitli bilim dallarının kendi konularına göre verileri vardır. Her bilim dalının veri toplama yöntemi diğerinden farklıdır. 6

7 1.3. Veri Kaynakları Özelliklerine göre veriler. Özelliklerine göre veriler iki kısma ayrılır: Niceliklerine göre veriler ve niteliklerine göre veriler. 1. Niceliksel veriler, sayısal olarak ifade edilebilen verilerdir. Nüfus oranı, gelir düzeyi, eğitim durumu, okur-yazar oranı, ortalama yaşam süresi gibi veriler niceliksel (sayısal) verilerdir. 2. Niteliksel veriler ise; kentli-köylü, eğitimli-eğitimsiz, gibi nitelik belirten verilerdir. 7

8 1.3. Veri Kaynakları Değişkenlik durumlarına göre veriler. Bu tür veriler bağımlı değişken ve bağımsız değişken verileri olmak üzere ikiye ayrılır. Bir veri eğer etkileyen ya da belirleyen ise, bağımsız değişkendir; etkilenen veya belirlenen ise, bağımlı değişkendir. Bağımsız değişkenlerin ortaya çıkması başka bir değişkene bağlı değildir. Bir yerin yüksekliği bağımsız değişken iken, buradaki bitki örtüsü bağımlı değişkendir. 8

9 1.3. Veri Kaynakları Özgün veriler: Bu tür veriler daha önce ortaya çıkarılmamış, ilk defa gün ışığına çıkarılmış, açıklanmış verilerdir. Özgün veriler kendinden sonraki araştırmalara kaynaklık yapacağı için, büyük bir özenle işlenmelidir. 9

10 1.3. Veri Kaynakları Veri kaynakları genel olarak dört grupta ele alınabilir. 1. İnsanlar. Raporların hedefi insanlar olduğu gibi, kaynaklarının başında da insanlar gelir. İnsanlarla yüz yüze veya telefon yoluyla kurduğumuz iletişimle onlardan çeşitli bilgiler elde ederiz. Bu bilgiler, kişisel düzeyde veriler olabildiği gibi, onun ailesiyle, işiyle, çevresiyle veya kişisel yaşamıyla ilgili de olabilir. 2. Aileler. Sosyal ve ekonomik açıdan aile önemli bir birim ve veri kaynağıdır. Sosyal araştırmalarda aile reisi ile veya aile fertleriyle görüşerek, ya da aileyi gözlemleyerek aileye ilişkin veriler elde edilir. 10

11 1.3. Veri Kaynakları 3. Firmalar; kurum ve kuruluşlar. Bunlar, araştırmalarda temel veri kaynaklarıdır. Kurum temsilcilerinden, önceki dönemlere ait faaliyet raporlarından, muhasebe ve kuruma ilişkin çeşitli istatistiki kayıtlardan veri toplanır. 11

12 1.3. Veri Kaynakları 4. Yazılı kaynaklar: Bu kaynaklar; Türkiye İstatistik Kurumu, TÜBİTAK, Sanayi ve Ticaret Odaları, Odalar Birliği, Türkiye Sanayiciler ve İş Adamları Derneği, üniversite ve fakülteler, sendikalar ve diğer mesleki kuruluşlardır. Ayrıca, lügat, ansiklopedi, kitap, yıllık, broşür, dergi, bülten, gazete vb. gibi yayınlar en önemli yazılı veri kaynaklarıdır. Bunların dışında yayınlanmamış çeşitli belgeler, bulgular, dokümanlar, tasnif edilmiş veya edilmemiş arşiv kayıtları önemli veri kaynaklarıdır. 12

13 1.3. Veri Kaynakları Veri toplamada yararlanılabilecek beş farklı kaynak vardır. Bunlar: 1. Örgüt içinden edinilecek veriler. Örgütün söz konusu dönemdeki satış rakamları, Aynı dönemde farklı işletmelerin satış rakamları, Müşteri bültenleri ve diğer yayın organları, Organizasyon bültenleri, Ekonomi ve iş dünyası ile ilgili çeşitli dergiler, Aylık veya yıllık istatistikler, Toplantı tutanakları ve diğer raporlardır. 2. Diğer kurumlardan elde edilecek veriler. 13

14 1.3. Veri Kaynakları 3. Rapor konusunda uzmanlarla yüz yüze görüşmelerden elde edilecek veriler. 4. Örgütün müşterileriyle yapılan yüz yüze görüşmelerle elde edilecek veriler. 5. Basın ve yayın organlarından elde edilecek veriler. Basın ve yayın organları kamuya açık bilgi kaynaklarıdır. Bu veri kaynakları; kitaplar, gazete ve dergiler, iş ve ticaret rehberleri, devlet planlama teşkilatı ve devlet istatistik enstitüsü tarafından yayınlanan çeşitli istatistik bültenleri ve raporlar yurtdışı ekonomi dergileri önemli veri kaynaklarıdır. 14

15 1.3. Veri Kaynakları Raporda bulunması gereken bilgilerin elde edilmesinden sonra sıra, verileri işlemeye ve mantıksal bir çerçeve içinde düzenlemeye gelir. Bunun için veriler önce sınıflandırılır, sonra rapor taslağına göre işlenir. 15

16 1.3. Veri Kaynakları Veri kaynakları belirlendikten sonra yapılması gereken, veri toplama yöntemleri ile verileri toplamaktır. Verileri toplamak için öncelikle veri toplama yöntemlerinin bilinmesi gerekir. Veri toplama yöntemleri şunlardır; 1. çeşitli laboratuvar teknikleri kullanılarak 2. anket yoluyla, 3. literatür tarama ve 4. gözleme dayalı olarak toplanabilir. 16

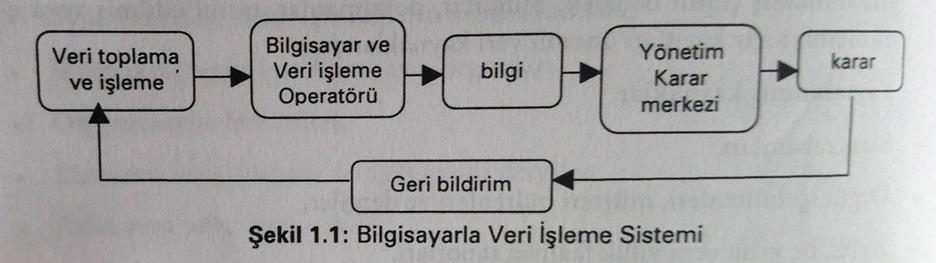

17 1.4. Veri İşleme Sistemi Veri işleme, ham verilerden anlamlı bilgiler üretmektir. Bilgi ve veri kavramları, birbirinden farklı anlamlar içerdiği gibi, veri işleme ve bilgi işleme kavramları da birbirinden farklıdır. Veri işleme sistemi ise; karar alma, planlama ve strateji geliştirmek amacıyla, örgütün iç ve dış çevresi ile ilgili verileri, belli süreçlerden geçirerek, bilgi sağlayan insan ve makinelerden oluşmuş bütünleşik bir sistemdir. 17

18 1.4. Veri İşleme Sistemi Veri işleme sisteminin asıl amacı, çeşitli kaynaklardan elde edilen veriler yardımıyla, örgütlerin yönetsel ve örgütsel fonksiyonlarını yerine getirmeleri konusundaki etkinliklerini artırmaktır. Buna göre veri işleme sistemi, yöneticilerin gerek duydukları bilgileri sağlamak amacıyla, verilere yeni bir şekil kazandırarak, onları bilgiye dönüştüren, kullanıcılar için hazır hale getiren bir sistemdir. 18

19 19

20 1.4. Veri İşleme Sistemi Veri işlemede; basit kâğıt kalem yönteminden, karmaşık otomatik ve elektronik birleşik veri süreçleme yöntemlerine kadar, birçok yöntem vardır. Bir veri işleme sistemi, aşağıdaki işlemler için yapılır: Yapılan işin tüm boyutları hakkında bilgi sağlamak, Riskli karar verme durumlarında, yönetime gerekli bilgi sunmak, İş görenlerin faaliyetleri hakkında, üstlere rapor vermek, Üretim ve pazarlama konularında, ekonomik gelişmeleri tahmin etmeye yarayacak bilgiler hazırlamak, Örgüt etkinliklerinin, ekonomik olarak yürütülmesini sağlamak. 20

21 1.4. Veri İşleme Sistemi Veriler işlenip, bilgi haline dönüştükten sonra, bunların kullanıcılara sunulması gerekir. Veri işleme sistemi, bir sistem çerçevesinde hazırlanan verilerin, nihai kullanıcılara sunulmasını sağlayan bir sistemdir. Örgüt içi ve örgüt dışı çeşitli kaynaklardan elde edilen veriler, veri saklama aletleriyle saklanır. Bunların uygun bir halde kullanıcıya sunulması için, bir sistem çerçevesinde işlenmesi gerekir; bunu sağlayan sistem, yönetim bilgi sistemidir. 21

22 2. Bilgi Kavramı Veri, her ne kadar alıcıyı bilgilendirmede kullanılan temel malzeme ise de, eldeki verilerin tümü kullanıcı için gerekli bilgiyi üretmeyebilir. Birçok araştırmada, elde çok fazla miktarda veri olmasına karşın, karar verme durumundaki kişilerin bu geniş veri havuzlarından doğru kararlar almak üzere uygun bilgileri süzme ve çıkarma yetenekleri sınırlı olmaktadır. Bu nedenle bir araştırmanın daha tasarım aşamasında, bilgi ile neyin kastedildiğinin açık olarak ortaya konması gerekir. 22

23 2. Bilgi Kavramı Bilginin sağlanmasında bazı temel özelliklere dikkat etmek gerekir. Bu temel özellikler şunlardır; Bilginin doğru ve eksiksiz olması, Kolay izlenebilir ve kolay kullanılabilir formatta olması, Yeterli dozda olması, İstenilen en uygun zamanda sağlanıp sunulması, Bilgi, kullanıcı için yeni olmalı, Bilgi, eski ve yanlış bilgileri düzeltebilecek değerde olmalıdır. 23

24 2.1. Bilgi İhtiyacı Kişiler veya yöneticiler, etkinlikle kullanabilecekleri, nitelikli bilgi sayesinde kararları doğru olacak, her tür kaynaklarını daha doğru alanlara yönlendireceklerdir. Etkin karar, yönetsel eylemlerin etkinliğini artıracak, etkin yönetsel eylemler ise, örgüt hedeflerine başarılı bir biçimde ulaşmayı sağlayacaktır. Böylece bilgi, bir örgütün bütünlüğünü koruyan bağlayıcı bir araç özelliği kazanacaktır. 24

25 2.2. Bilgi Türleri Bilgiyi genel olarak yönetsel bilgi ve bilişimsel bilgi olmak üzere iki grupta değerlendirebiliriz. Yönetsel bilgi, örgütlerde işleyişe ilişkin faktörleri ve gözlemleri içerir. Başka bir ifade ile belirlenmiş amaçlara ulaşmak için verilerin işlenerek yöneticiler için anlamlı hale getirilmiş halidir. Yönetsel bilginin en önemli kaynağı deneyimlerdir. Bununla beraber model, çerçeve, şema, somut örneklerden de yararlanılmaktadır. Üst yönetim uzun dönemde ve planlanmamış bilgiye ihtiyaç duyarken alt yönetim öngörülebilir ve ayrıntılı bilgiye ihtiyaç duyar. 25

26 2.2. Bilgi Türleri Bilişimsel bilgi ise, bilgi teknolojileri ve bilgi sistemleri kullanılarak bilimsel yöntemlerle elde edildiğinden, bireysel yaklaşımlardan uzak ve nesnel nitelik gösterebilen bilgi türüdür. 26

27 2.2. Bilgi Türleri Bir diğer bilgi türü olan dışsal bilgi, örgütün dışında oluşan sosyal, ekonomik, hukuki, kültürel, teknolojik ve uluslararası koşullar ve gelişmeler doğrultusunda örgütü etkilemesi muhtemel olan tehdit ve fırsatlara ilişkin bilgidir. Dışsal bilgi, rakip işletmelerin pazar payı, yeni pazar fırsatları, milli ekonomik büyüme oranı ve organizasyonel büyüme oranı gibi temel faktörleri içermelidir. Diğer bir bilgi türü, üst bilgidir. Üst bilgi, bilginin oluşturulması, toplanması, depolanması ve paylaşımını sağlayacak kavramsal araç ve kategorilerin tümünü kapsar. Üst bilgiler özellikli bir konuya ilişkin ve belirli bir amaca yönelik olarak bilgilerin çeşitli analiz, tasnif ve gruplandırma işlemlerinden geçirilerek ileri zaman dilimleri için kullanıma hazır hale getirilmesiyle oluşmaktadır. 27

28 2.3. Yönetimde Bilgi Kavramı Bilginin temelini veriler oluşturur. Bilgi üretiminde kullanılan veriler çeşitli kaynaklardan elde edilebilir. Bunlar, iç kaynaklar ve dış kaynaklar olabilir. İç kaynaklar, örgüt içinde yer alan kişiler ve bölümlerden oluşur. Bir yönetici örgüt içindeki olguların elde edilebilirliğinin farkında ise, kararlarını desteklemek ve kolaylaştırmak amacıyla, düzenli ve planlı hatta biçimsel bir yöntemle veri elde edebilir. Biçimsel bir yöntemle toplanan örgüt içi veriler özellikleri gereği, önceden olmuş ve sonuçlanmış olaylara ilişkindirler. 28

29 2.3. Yönetimde Bilgi Kavramı İşletmenin üretim ve satış istatistikleri genellikle, yöneticilere önceki planların etkinliği ve doğruluğu konusunda geri besleme amacı güderler. Verilere olan gereksinme ortaya konduktan ve verileri sağlamanın yararının elde etme maliyetinden üstün olduğu görüldükten sonra, olguları üretmek üzere sistematik bir veri toplama sürecinin düzenlenmesi gerekir. 29

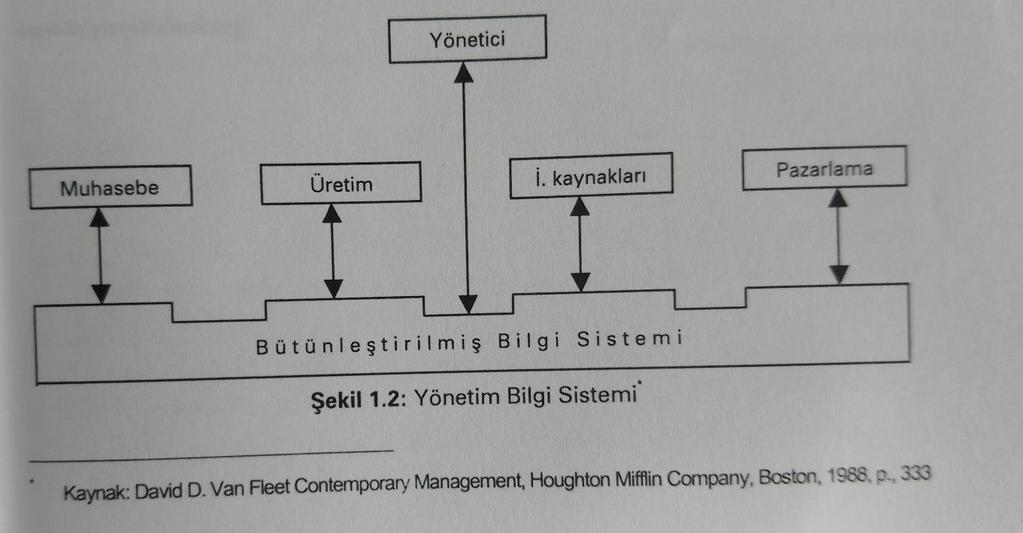

30 2.3. Yönetimde Bilgi Kavramı Veri toplamanın diğer kaynakları dış kaynaklar olabilir. Dış kaynaklar; belgesel nitelikteki metinler, uzman ve diğer ilgili şahıslardan elde edilecek bilgiler, ihtiyaç duyulan alanla ilgili anket çalışmaları önemli dış veri kaynaklarından bazılarıdır. Dış ya da çevresel kaynaklar, örgüt dışında yer alan verilerdir. Bu kaynaklar arasında; müşteriler, işletmeye hammadde ve yarı mamul satanlar, rakipler, işletmecilikle ilgili yayınlar, sanayi odası ve iş adamları dernekleri, bölge ve hükümet temsilcileri vb. organlar sayılabilir. Bu tür kaynaklar, örgüt yöneticilerine, olası olaylar konusunda önemli ipuçları verebilecek, çevresel ve/veya rekabetçi birtakım veriler sağlarlar. 30

31 2.3. Yönetimde Bilgi Kavramı İç ve dış kaynaklardan edinilen veriler türlü biçimlerde işlenip düzenlenerek bilgi haline dönüştürülecek, yöneticiler de bu bilgileri, yatırım, tedarik, üretim ve satış faaliyetlerini, planlarken, yürütürken ve denetlerken kullanacaklardır. 31

32 3. Yararlı Bilginin Özellikleri Yönetim için gerekli olan bilgi, karar sürecindeki belirsizliği azalttığı oranda değerli olacaktır. Her ne kadar bilginin değeri, karara bağlanacak soruna göre değişecek ve bazı konular için değerli olan bilgiler diğerleri için değersiz olabileceklerse de, bu değerlemelere ölçü olarak kabul edilebilecek birtakım özelliklerden söz etmek yerinde olacaktır. Buna göre yönetim için gerekli olan bilgilerin aşağıdaki özellikleri taşıması gerekir: 32

33 3. Yararlı Bilginin Özellikleri Doğruluk. Belirli bir zaman içinde doğru bilginin, toplam bilgiye oranı olarak tanımlanabilir. Zamanlılık. Bir yöneticiye geç gelmiş olan bilginin doğruluk derecesinin yüksek olmasının pek değeri yoktur. Bilginin tam olması. Bilginin karar verme durumunda olanın ihtiyacını karşılayabilmesi için tam olması gereklidir. Örneğin bir rapor, yöneticiye karar verebilmesi için gerekli tüm bilgiyi sağladığı oranda eksiksizdir; ancak karar verme durumunda olan çoğu yönetici, elinde doğru ve zamanlı olmakla birlikte, eksik bilgi olması nedeniyle yanlış karar verebilir. 33

34 3. Yararlı Bilginin Özellikleri Kısalık veya özlülük. Yöneticiyi gereğinden fazla bilgi vermek bir tür sabotajdır. Gereksiz bilgi yönetici bakımından sadece bir zaman kaybıdır ve aynı zamanda büyük bir örgütsel maliyettir. Yerindelik veya ilgililik. Bilginin gerekli olan organ veya yöneticiye ulaşabilme özelliğidir. Ucuzluk ya da elde edilme maliyeti. Söz konusu bilginin maliyetini ortaya koyan faktör, bilginin elde edilme maliyeti ile bilginin sağlayacağı fayda arasındaki ilişkidir. 34

35 4. Bilgiden Yararlanma Yöneticiler bilgiyle bilgi olduğu için değil, yaratabileceği yararlar için ilgilenirler. Örneğin, bir üst düzey yönetici için gerekli ya da yararlı olan bilgi; çeşitli pazar ve sektördeki planlamaya ilişkin ayrıntılı bilgiler, dış ve iç piyasadaki rekabete ilişkin bilgiler, teknik gelişmeler ve bunların ekonomik etkilerine ilişkin bilgiler ve hükümetlerin ekonomik politikalarına ilişkin bilgiler olabilir. Yönetici bu bilgileri alıp, kararlarında kullanmamış, dolayısıyla bunlardan yararlanmamışsa, söz konusu bilgiler bir gider unsuru olmaktan öteye gidemezler. Bilginin değeri, o bilgiye dayanılarak alınacak kararın beklenen sonucunun, o bilgi olmadan elde edilen sonuçla karşılaştırılmasıyla belirlenir. 35

36 4. Bilgiden Yararlanma Yönetici bu bilgileri alıp, kararlarında kullanmamış, dolayısıyla bunlardan yararlanmamışsa, söz konusu bilgiler bir gider unsuru olmaktan öteye gidemezler. BİLGİNİN DEĞERİ NASIL BELİRLENİR Bilginin değeri, o bilgiye dayanılarak alınacak kararın beklenen sonucunun, o bilgi olmadan elde edilen sonuçla karşılaştırılmasıyla belirlenir. 36

37 4.1 Yönetim Bilgi Sistemi Her örgüt kendisi için gerekli olan bilgileri temin etmek durumundadır. Örgütsel alanda yaşanan hızlı değişim, doğru bilgiye en kısa zamanda ulaşmayı gerektirmektedir. Yöneticilerin, örgütsel etkinliklerde en önemli rolü, karar almaktır ve sağlıklı karar ancak yeterli bilgi ile olur. Bu amaçla yöneticilere gerekli ve yeterli bilgiyi hazırlamak için, bilgisayar kullanılmaya başlanmıştır ve her tür bilgi bilgisayar ortamında saklanarak, istenildiğinde yöneticilere sunulmaktadır. 37

38 4.1 Yönetim Bilgi Sistemi Burada önemli olan bilgilerin toplanması, organize edilmesi ve dağıtılmasıdır. Bugünün örgütleri, gerekli bilgiyi toplamak, organize etmek ve dağıtmak için bilgisayar destekli Yönetim Bilgi Sistemleri ni kurmaktadırlar. YBS de bilgisayarlar, organizasyonun farklı birimlerinde kullanılmak üzere verileri işler ve bilgi oluşturur. Oluşturulan bu bilgiler, farklı birimlere değişik raporlar şeklinde gönderilebilir. Raporlar sipariş, işgücü, stok seviyesi, kaynak seviyesi, pazar durumu, üretim çıkış raporları şeklinde olabilir. Bu raporlar şimdi veya gelecek için alınacak kararlara ilişkin, yakın veya uzak geçmişe ait bilgiler içerir. 38

39 39

40 4.1 Yönetim Bilgi Sistemi Yöneticilerin karar vermelerini destekleyen bilgi sistemleri: Elektronik veri işleme sistemleri, Üst düzey yönetim bilgi sistemleri, Ofis otomasyonu sistemleri, Karar destek sistemleri, Uzman sistemler ve Yönetim bilgi sistemlerinden oluşur. 40

41 Yararlanılan Kaynaklar Yücel İSLAM, Yönlendirilmiş Çalışma I- II, Seçkin Yayıncılık 41

YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 1 Çalışmanın Temel Amacı Bu çalışmanın temel amacı,

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 1 Çalışmanın Temel Amacı Bu çalışmanın temel amacı,

YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 1 ÖNSÖZ Bu çalışmanın temel amacı, bilimsel araştırma

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 1 ÖNSÖZ Bu çalışmanın temel amacı, bilimsel araştırma

Muhasebe Bilgi Sisteminin Temel Yapısı. Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği

Muhasebe Bilgi Sisteminin Temel Yapısı Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği Bilgi Sistemleri Yönetim Bilgi Sistemleri Para, insangücü, malzeme, makine, teknoloji ve bilgi gibi

Muhasebe Bilgi Sisteminin Temel Yapısı Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği Bilgi Sistemleri Yönetim Bilgi Sistemleri Para, insangücü, malzeme, makine, teknoloji ve bilgi gibi

YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 2. Raporlarda Etkinlik Faktörleri Etkin yazım,

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 2. Raporlarda Etkinlik Faktörleri Etkin yazım,

MUHASEBEDE BİLGİ YÖNETİMİ (MUH208U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MUHASEBEDE BİLGİ YÖNETİMİ (MUH208U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. MUHASEBEDE BİLGİ YÖNETİMİ (MUH208U)

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

İŞLETME BİLGİ SİSTEMLERİ

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. İŞLETME BİLGİ SİSTEMLERİ KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. İŞLETME BİLGİ SİSTEMLERİ KISA ÖZET KOLAYAOF

VERİ KAYNAKLARI. Bilgi sisteminin öğelerinden biride veri

VERİ KAYNAKLARI YÖNETİMİ İ İ 5. ÜNİTE GİRİŞ Bilgi sisteminin öğelerinden biride veri yönetimidir. Geleneksel yada çağdaş, birinci yada ikinci elden derlenen veriler amaca uygun veri formlarında tutulur.

VERİ KAYNAKLARI YÖNETİMİ İ İ 5. ÜNİTE GİRİŞ Bilgi sisteminin öğelerinden biride veri yönetimidir. Geleneksel yada çağdaş, birinci yada ikinci elden derlenen veriler amaca uygun veri formlarında tutulur.

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci)

") İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

İSTATİSTİK DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU İSTATİSTİK DERS NOTLARI BÖLÜM 2 İSTATİSTİK VE GRAFİK ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU BEŞİKDÜZÜ - 2017 1 İstatistik çalışmaları sonucu elde edilen

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU İSTATİSTİK DERS NOTLARI BÖLÜM 2 İSTATİSTİK VE GRAFİK ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU BEŞİKDÜZÜ - 2017 1 İstatistik çalışmaları sonucu elde edilen

MALİ YILI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERFORMANS PROGRAMI

2008-2012 MALİ YILI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERFORMANS PROGRAMI Stratejik Amaç 1 : Ege Üniversitesi nin Stratejik Yönetim sistemini yapılandırmak ve stratejik yönetime geçmesini sağlamak Hedef

2008-2012 MALİ YILI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERFORMANS PROGRAMI Stratejik Amaç 1 : Ege Üniversitesi nin Stratejik Yönetim sistemini yapılandırmak ve stratejik yönetime geçmesini sağlamak Hedef

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I İŞLETME BİRİMİ VE İŞLETMEYİ TANIYALIM YONT 101- İŞLETMEYE GİRİŞ I 1 İŞLETME VE İLİŞKİLİ KAVRAMLAR ÖRGÜT KAVRAMI: Örgüt bir grup insanın faaliyetlerini bilinçli bir şekilde, ortak

YÖNT 101 İŞLETMEYE GİRİŞ I İŞLETME BİRİMİ VE İŞLETMEYİ TANIYALIM YONT 101- İŞLETMEYE GİRİŞ I 1 İŞLETME VE İLİŞKİLİ KAVRAMLAR ÖRGÜT KAVRAMI: Örgüt bir grup insanın faaliyetlerini bilinçli bir şekilde, ortak

Araştırma Yöntem ve Teknikleri

Araştırma Yöntem ve Teknikleri Araştırmada Yöntem ve Teknik Bilimsel Araştırmada Kullanılan Teknikler Veri Türleri Verilerin araştırmacının aradığı nitelikte olabilmesi, önemli ölçüde elde edildiği yöntem

Araştırma Yöntem ve Teknikleri Araştırmada Yöntem ve Teknik Bilimsel Araştırmada Kullanılan Teknikler Veri Türleri Verilerin araştırmacının aradığı nitelikte olabilmesi, önemli ölçüde elde edildiği yöntem

cevap verebilmek için hazır olarak elinde bulundurduğu madde ve malzemelerin en genel

ÖZET Stok yönetimi İşletmelerin faaliyet alanına göre ya üretimi gerçekleştirmek için ya da müşterilerin isteğine cevap verebilmek için hazır olarak elinde bulundurduğu madde ve malzemelerin en genel adına

ÖZET Stok yönetimi İşletmelerin faaliyet alanına göre ya üretimi gerçekleştirmek için ya da müşterilerin isteğine cevap verebilmek için hazır olarak elinde bulundurduğu madde ve malzemelerin en genel adına

İşletmelerde Pazarlama ve Satış Organizasyonun Önemi

İşletmelerde Pazarlama ve Satış Organizasyonun Önemi Günümüz işletmelerinde hala işlevleri net olarak anlaşılarak görev tanımları doğru yapılmamış olan iki örgütsel kavramın anlaşılması piyasa koşullarına

İşletmelerde Pazarlama ve Satış Organizasyonun Önemi Günümüz işletmelerinde hala işlevleri net olarak anlaşılarak görev tanımları doğru yapılmamış olan iki örgütsel kavramın anlaşılması piyasa koşullarına

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE. BĐRĐNCĐ BÖLÜM Genel Hükümler

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE Amaç BĐRĐNCĐ BÖLÜM Genel Hükümler MADDE 1 Bu yönerge, Üniversitenin misyon, vizyon ve temel değerlerinin

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE Amaç BĐRĐNCĐ BÖLÜM Genel Hükümler MADDE 1 Bu yönerge, Üniversitenin misyon, vizyon ve temel değerlerinin

BİLGİ SİSTEMLERİNİN GELİŞTİRİLMESİ

BİLGİ SİSTEMLERİNİN GELİŞTİRİLMESİ Bilgi sistemi kavramı genellikle işletmelere yönelik olarak kullanılmaktadır. Bu yönüyle bilgi sisteminin amacını; yöneticilere teslim edilen ekonomik kaynakların kullanımına

BİLGİ SİSTEMLERİNİN GELİŞTİRİLMESİ Bilgi sistemi kavramı genellikle işletmelere yönelik olarak kullanılmaktadır. Bu yönüyle bilgi sisteminin amacını; yöneticilere teslim edilen ekonomik kaynakların kullanımına

BÖLÜM 5 DENETİM KANITLARI, DENETİM PROSEDÜRLERİ VE ÇALIŞMA KAĞITLARI Öğr. Gör. Mehmet KÖRPİ

BÖLÜM 5 DENETİM KANITLARI, DENETİM PROSEDÜRLERİ VE ÇALIŞMA KAĞITLARI Öğr. Gör. Mehmet KÖRPİ KANIT KAVRAMI Denetçinin görüşüne etki edebilecek, denetçi tarafından toplanan bilgi ve veri denetim kanıtı olarak

BÖLÜM 5 DENETİM KANITLARI, DENETİM PROSEDÜRLERİ VE ÇALIŞMA KAĞITLARI Öğr. Gör. Mehmet KÖRPİ KANIT KAVRAMI Denetçinin görüşüne etki edebilecek, denetçi tarafından toplanan bilgi ve veri denetim kanıtı olarak

Hazırlayan. Ramazan ANĞAY. Bilimsel Araştırmanın Sınıflandırılması

Hazırlayan Ramazan ANĞAY Bilimsel Araştırmanın Sınıflandırılması 1.YAKLAŞIM TARZINA GÖRE ARAŞTIRMALAR 1.1. N2tel Araştırmalar Ölçümlerin ve gözlemlerin kolaylık ve kesinlik taşımadığı, konusu insan davranışları

Hazırlayan Ramazan ANĞAY Bilimsel Araştırmanın Sınıflandırılması 1.YAKLAŞIM TARZINA GÖRE ARAŞTIRMALAR 1.1. N2tel Araştırmalar Ölçümlerin ve gözlemlerin kolaylık ve kesinlik taşımadığı, konusu insan davranışları

YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 İkinci Bölüm Araştırma ve Rapor Hazırlama Teknikleri

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU YÖNLENDİRİLMİŞ ÇALIŞMA I DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 İkinci Bölüm Araştırma ve Rapor Hazırlama Teknikleri

ÜNİTE:1. Günümüz Büroları ve Teknoloji ÜNİTE:2. Büro Donanımları ve Çevrimiçi Teknolojiler ÜNİTE:3. Büro Donanımları ve Çevrimiçi Teknolojiler ÜNİTE:4

ÜNİTE:1 Günümüz Büroları ve Teknoloji ÜNİTE:2 Büro Donanımları ve Çevrimiçi Teknolojiler ÜNİTE:3 Büro Donanımları ve Çevrimiçi Teknolojiler ÜNİTE:4 Toplantı ve Sunum Sistemleri ÜNİTE:5 1 Bilgi İşleme Sistemleri

ÜNİTE:1 Günümüz Büroları ve Teknoloji ÜNİTE:2 Büro Donanımları ve Çevrimiçi Teknolojiler ÜNİTE:3 Büro Donanımları ve Çevrimiçi Teknolojiler ÜNİTE:4 Toplantı ve Sunum Sistemleri ÜNİTE:5 1 Bilgi İşleme Sistemleri

Tedarik Zincirinde Satın Alma ve Örgütsel İlişkiler

Tedarik Zincirinde Satın Alma ve Örgütsel İlişkiler Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Satın Alma ve Tedarik Satın Alma: Üretimde kullanılmak ya da yeniden satmak

Tedarik Zincirinde Satın Alma ve Örgütsel İlişkiler Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Satın Alma ve Tedarik Satın Alma: Üretimde kullanılmak ya da yeniden satmak

IŞIK ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ ( TTO) YÖNERGESİ I. BÖLÜM. Amaç Kapsam ve Hedefler - Dayanak

YÖNERGESİ I. BÖLÜM. Amaç Kapsam ve Hedefler - Dayanak") IŞIK ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ ( TTO) YÖNERGESİ I. BÖLÜM Amaç Kapsam ve Hedefler - Dayanak Amaç MADDE 1 Bu Yönergenin amacı; Rektörlüğe bağlı olarak kurulan Işık Üniversitesi Teknoloji Transfer

IŞIK ÜNİVERSİTESİ TEKNOLOJİ TRANSFER OFİSİ ( TTO) YÖNERGESİ I. BÖLÜM Amaç Kapsam ve Hedefler - Dayanak Amaç MADDE 1 Bu Yönergenin amacı; Rektörlüğe bağlı olarak kurulan Işık Üniversitesi Teknoloji Transfer

Proje Çevresi ve Bileşenleri

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

Proje Çevresi ve Bileşenleri 1.3. Proje Çevresi Proje çevresi, proje performans ve başarısını önemli ölçüde etkiler. Proje takımı; sosyoekonomik, coğrafı, siyasi, yasal, teknolojik ve ekolojik gibi kuruluş

Pazarlama araştırması

Pazarlama araştırması Etkin bir pazarlama kararı alabilmek için gerekli olan enformasyonun ve bilginin toplanması ve kullanılmasıdır. Bu sayede, pazarla ilgili risk ve belirsizlik azalacak ve başarı artacaktır.

Pazarlama araştırması Etkin bir pazarlama kararı alabilmek için gerekli olan enformasyonun ve bilginin toplanması ve kullanılmasıdır. Bu sayede, pazarla ilgili risk ve belirsizlik azalacak ve başarı artacaktır.

TEDARİK ZİNCİRİ YÖNETİMİ

TEDARİK ZİNCİRİ YÖNETİMİ KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- TEDARİK

TEDARİK ZİNCİRİ YÖNETİMİ KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- TEDARİK

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci)

") İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

İŞLETME POLİTİKASI (Stratejik Yönetim Süreci) İşletmenin uzun dönemde yaşamını devam ettirmesine ve sürdürülebilir rekabet üstünlüğü sağlamasına yönelik bilgi toplama, analiz, seçim, karar ve uygulama

ÜRETİM YÖNETİMİ VE SİSTEMİ

ÜRETİM YÖNETİMİ VE SİSTEMİ İŞLETMELERDE ÜRETİM SİSTEMLERİ VE TÜRLERİ Basit olarak, girdileri mal ve hizmetlere dönüştüren sisteme üretim sistemi adı verilmektedir. Sistemin temel elemanları olan girdi,

ÜRETİM YÖNETİMİ VE SİSTEMİ İŞLETMELERDE ÜRETİM SİSTEMLERİ VE TÜRLERİ Basit olarak, girdileri mal ve hizmetlere dönüştüren sisteme üretim sistemi adı verilmektedir. Sistemin temel elemanları olan girdi,

İÇİNDEKİLER. Giriş... 1

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

İÇİNDEKİLER Giriş... 1 Bölüm 1: İŞLETME KAVRAMI... 3 1.1 Ekonomik Sistem... 3 1.2 Üretim Ögeleri... 4 1.3 Gereksinme ve İstekler... 5 1.3.1 Talep... 6 1.3.2 Mal ve Hizmet... 7 1.3.3 Tüketim ve Tüketici...

Sağlık Kurumlarında Kaynak Planlaması DERS-2

Sağlık Kurumlarında Kaynak Planlaması DERS-2 Sağlık Kurumlarında Üretim Planlaması ÖĞR. GÖR. HÜSEYİN ARI Üretimin Bir İşletmedeki Yeri Pazarlama Finans Üretim İnsan Kaynakları Muhasebe 3 Üretim Sistemi

Sağlık Kurumlarında Kaynak Planlaması DERS-2 Sağlık Kurumlarında Üretim Planlaması ÖĞR. GÖR. HÜSEYİN ARI Üretimin Bir İşletmedeki Yeri Pazarlama Finans Üretim İnsan Kaynakları Muhasebe 3 Üretim Sistemi

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 25 Temmuz 2015-Cumartesi 09:00-10:30

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 25 Temmuz 2015-Cumartesi 09:00-10:30 SORULAR SORU 1- Genel kabul görmüş denetim standartlarında; Çalışma Alanı ve Raporlama Standartlarını

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 25 Temmuz 2015-Cumartesi 09:00-10:30 SORULAR SORU 1- Genel kabul görmüş denetim standartlarında; Çalışma Alanı ve Raporlama Standartlarını

OSMANİYE KORKUT ATA ÜNİVERSİTESİ AKADEMİK DEĞERLENDİRME VE KALİTE GELİŞTİRME UYGULAMA YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

OSMANİYE KORKUT ATA ÜNİVERSİTESİ AKADEMİK DEĞERLENDİRME VE KALİTE GELİŞTİRME UYGULAMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu Yönergenin amacı; Osmaniye Korkut Ata Üniversitesinin

OSMANİYE KORKUT ATA ÜNİVERSİTESİ AKADEMİK DEĞERLENDİRME VE KALİTE GELİŞTİRME UYGULAMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu Yönergenin amacı; Osmaniye Korkut Ata Üniversitesinin

ULUSLARARASI ÖĞRENCİLER MAHALLİ HEYETLERİNİN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 04.04.2013 Resmi Gazete Sayısı: 28608 ULUSLARARASI ÖĞRENCİLER MAHALLİ HEYETLERİNİN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

Resmi Gazete Tarihi: 04.04.2013 Resmi Gazete Sayısı: 28608 ULUSLARARASI ÖĞRENCİLER MAHALLİ HEYETLERİNİN ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

PAZARLAMA VE PERAKENDE SATIN ALMA GÖREVLİSİ MODÜLER PROGRAMI (YETERLİĞE DAYALI)

") T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü PAZARLAMA VE PERAKENDE SATIN ALMA GÖREVLİSİ MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü PAZARLAMA VE PERAKENDE SATIN ALMA GÖREVLİSİ MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

Yönetim Bilgi Sistemleri. Maliye Bakanlığı Strateji Geliştirme Başkanlığı Yönetim Bilgi Sistemleri Dairesi

Yönetim Bilgi Sistemleri Maliye Bakanlığı Strateji Geliştirme Başkanlığı Yönetim Bilgi Sistemleri Dairesi Yönetim Bilgi Sistemleri Yönetim Bilgi sistemleri ; Veri ve bilgiyi, Toplayan, Saklayan, İşleyen,

Yönetim Bilgi Sistemleri Maliye Bakanlığı Strateji Geliştirme Başkanlığı Yönetim Bilgi Sistemleri Dairesi Yönetim Bilgi Sistemleri Yönetim Bilgi sistemleri ; Veri ve bilgiyi, Toplayan, Saklayan, İşleyen,

İSTATİSTİK 1. Ankara Üniversitesi Eğitim Bilimleri Fakültesi Ölçme ve Değerlendirme Anabilim Dalı. Yrd. Doç. Dr. C. Deha DOĞAN

İSTATİSTİK 1 Ankara Üniversitesi Eğitim Bilimleri Fakültesi Ölçme ve Değerlendirme Anabilim Dalı Yrd. Doç. Dr. C. Deha DOĞAN 4. ÇEŞİT YALAN VARDIR, BEYAZ YALAN YALAN KUYRUKLU YALAN İSTATİSTİK Rakamlar

İSTATİSTİK 1 Ankara Üniversitesi Eğitim Bilimleri Fakültesi Ölçme ve Değerlendirme Anabilim Dalı Yrd. Doç. Dr. C. Deha DOĞAN 4. ÇEŞİT YALAN VARDIR, BEYAZ YALAN YALAN KUYRUKLU YALAN İSTATİSTİK Rakamlar

KAYSERİ ARAŞTIRMA VE UYGULAMA MERKEZİ (KAYHAM) STRATEJİK PLAN ( )

STRATEJİK PLAN ( )") KAYSERİ ARAŞTIRMA VE UYGULAMA MERKEZİ (KAYHAM) STRATEJİK PLAN (2014 2016) MİSYON Kayseri nin geçmişini doğru anlayarak, bugünü verimli/iyi değerlendirerek ve geleceğini akıllı planlayarak, Kayseri nin

KAYSERİ ARAŞTIRMA VE UYGULAMA MERKEZİ (KAYHAM) STRATEJİK PLAN (2014 2016) MİSYON Kayseri nin geçmişini doğru anlayarak, bugünü verimli/iyi değerlendirerek ve geleceğini akıllı planlayarak, Kayseri nin

BALIKESİR ÜNİVERSİTESİ ARAŞTIRMA PROJELERİ KOORDİNASYON OFİSİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar

BALIKESİR ÜNİVERSİTESİ ARAŞTIRMA PROJELERİ KOORDİNASYON OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç Madde 1- (1) Bu yönergenin amacı, ulusal ve uluslararası bilimsel araştırma ve geliştirme

BALIKESİR ÜNİVERSİTESİ ARAŞTIRMA PROJELERİ KOORDİNASYON OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Tanımlar Amaç Madde 1- (1) Bu yönergenin amacı, ulusal ve uluslararası bilimsel araştırma ve geliştirme

Gürc r an n B ange g r

Gürcan Banger Yönetim Planı İş Fikrinin Gerçekleştirilmesi Yönetim Aktiviteleri Örgütsel Yapı Yönetim Planı İşgücü İş Fikrinin Gerçekleştirilmesi Yönetsel İşgücü Yönetim Planı GÖZLEM: Teknik becerilerini

Gürcan Banger Yönetim Planı İş Fikrinin Gerçekleştirilmesi Yönetim Aktiviteleri Örgütsel Yapı Yönetim Planı İşgücü İş Fikrinin Gerçekleştirilmesi Yönetsel İşgücü Yönetim Planı GÖZLEM: Teknik becerilerini

BÖLÜM 4 İÇ KONTROL SİSTEMİ

BÖLÜM 4 İÇ KONTROL SİSTEMİ Öğr. Gör. Mehmet KÖRPİ KONTROL KAVRAMI İşletmenin belirlenen amaçlarına ulaşması için, işletme yöneticilerinin almış olduğu önlemlere, uyguladığı yöntemlere kontrol usul ve yöntemleri

BÖLÜM 4 İÇ KONTROL SİSTEMİ Öğr. Gör. Mehmet KÖRPİ KONTROL KAVRAMI İşletmenin belirlenen amaçlarına ulaşması için, işletme yöneticilerinin almış olduğu önlemlere, uyguladığı yöntemlere kontrol usul ve yöntemleri

YILDIZ TEKNİK ÜNİVERSİTESİ ÖĞRENCİ REHBERLİK VE KARİYER MERKEZİ (ÖRKAM) YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar") YILDIZ TEKNİK ÜNİVERSİTESİ ÖĞRENCİ REHBERLİK VE KARİYER MERKEZİ (ÖRKAM) YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Yıldız Teknik Üniversitesi Sağlık, Kültür

YILDIZ TEKNİK ÜNİVERSİTESİ ÖĞRENCİ REHBERLİK VE KARİYER MERKEZİ (ÖRKAM) YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Yıldız Teknik Üniversitesi Sağlık, Kültür

OPERASYONEL ÜSTÜNLÜK VE TÜKETİCİ YAKINLAŞMASINI SAĞLAMAK ve KURUMSAL UYGULAMALAR

OPERASYONEL ÜSTÜNLÜK VE TÜKETİCİ YAKINLAŞMASINI SAĞLAMAK ve KURUMSAL UYGULAMALAR Dünya üzerinde işletmeler giderek artan şekilde daha fazla hem içerideki şirketlere hem de diğer şirketlerle bağlanmaktadır.

OPERASYONEL ÜSTÜNLÜK VE TÜKETİCİ YAKINLAŞMASINI SAĞLAMAK ve KURUMSAL UYGULAMALAR Dünya üzerinde işletmeler giderek artan şekilde daha fazla hem içerideki şirketlere hem de diğer şirketlerle bağlanmaktadır.

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

ATILIM ÜNİVERSİTESİ DEMİRYOLU MALZEMELERİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

29 Mayıs 2011 gün ve 27948 Sayılı Resmi Gazete ATILIM ÜNİVERSİTESİ DEMİRYOLU MALZEMELERİ UYGULAMA VE Amaç ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

29 Mayıs 2011 gün ve 27948 Sayılı Resmi Gazete ATILIM ÜNİVERSİTESİ DEMİRYOLU MALZEMELERİ UYGULAMA VE Amaç ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

1.Yönetim ve Yönetim Bilimi. 2.Planlama. 3.Örgütleme. 4.Yöneltme. 5.Denetim. 6.Klasik Yönetim. 7.Neo-Klasik Yönetim. 8.Sistem ve Durumsallık Yaklaşımı

1.Yönetim ve Yönetim Bilimi 2.Planlama 3.Örgütleme 4.Yöneltme 5.Denetim 1 6.Klasik Yönetim 7.Neo-Klasik Yönetim 8.Sistem ve Durumsallık Yaklaşımı 0888 228 22 22 WWW.22KASİMYAYİNLARİ.COM 1 Dersin Adı :

1.Yönetim ve Yönetim Bilimi 2.Planlama 3.Örgütleme 4.Yöneltme 5.Denetim 1 6.Klasik Yönetim 7.Neo-Klasik Yönetim 8.Sistem ve Durumsallık Yaklaşımı 0888 228 22 22 WWW.22KASİMYAYİNLARİ.COM 1 Dersin Adı :

Eğitim Bilimlerine Giriş

Eğitim Bilimlerine Giriş Yrd. Doç. Dr. Tuncay Sevindik E-posta: tuncaysevindik@hotmail.com Web: www.tuncaysevindik.com 1/44 Ders İçeriği Bu dersin amacı; eğitimle ilgili temel kavramlar, eğitimin psikolojik,

Eğitim Bilimlerine Giriş Yrd. Doç. Dr. Tuncay Sevindik E-posta: tuncaysevindik@hotmail.com Web: www.tuncaysevindik.com 1/44 Ders İçeriği Bu dersin amacı; eğitimle ilgili temel kavramlar, eğitimin psikolojik,

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde l - Bu Yönergenin amacı, Devlet Malzeme Ofisi Merkez, Taşra Teşkilâtı ve

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde l - Bu Yönergenin amacı, Devlet Malzeme Ofisi Merkez, Taşra Teşkilâtı ve

KARADENİZ TEKNİK ÜNİVERSİTESİ KARİYER MERKEZİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

KARADENİZ TEKNİK ÜNİVERSİTESİ KARİYER MERKEZİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1-(1) Bu Yönergenin amacı; Karadeniz Teknik Üniversitesi Kariyer Merkezi nin amaçlarına,

KARADENİZ TEKNİK ÜNİVERSİTESİ KARİYER MERKEZİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1-(1) Bu Yönergenin amacı; Karadeniz Teknik Üniversitesi Kariyer Merkezi nin amaçlarına,

Başlıca Ürün-Bilgi Sistemleri

BİLGİ SİSTEMLERİ Başlıca Ürün-Bilgi Sistemleri Süreç İşleme Sistemleri, Ofis Otomasyon Sistemleri ve Bilgi İşleme Sistemleri, Yönetim Bilişim Sistemleri, Karar Destek Sistemleri, Uzman Sistemler ve Yapay

BİLGİ SİSTEMLERİ Başlıca Ürün-Bilgi Sistemleri Süreç İşleme Sistemleri, Ofis Otomasyon Sistemleri ve Bilgi İşleme Sistemleri, Yönetim Bilişim Sistemleri, Karar Destek Sistemleri, Uzman Sistemler ve Yapay

PAZARLAMA. İnsan ihtiyaç ve isteklerini karşılamaya yönelik mübadele işlemidir.

1 PAZARLAMA İnsan ihtiyaç ve isteklerini karşılamaya yönelik mübadele işlemidir. 2 Pazarlama İşlevi Mevcut ve potansiyel alıcılara istek tatmin edici ürün, hizmet ve bilgileri sunmak üzere planlama, fiyatlandırma,

1 PAZARLAMA İnsan ihtiyaç ve isteklerini karşılamaya yönelik mübadele işlemidir. 2 Pazarlama İşlevi Mevcut ve potansiyel alıcılara istek tatmin edici ürün, hizmet ve bilgileri sunmak üzere planlama, fiyatlandırma,

MTMD STRATEJİK HEDEFLER VE EYLEMLER 2014 MAYIS.2014 İZMİR

MTMD STRATEJİK HEDEFLER VE EYLEMLER MAYIS. STRATEJİK HEDEFLER ÇALIŞTAYI NEDEN BURDAYIZ? AMACIMIZ, DERNEĞİN AMAÇLARINA ULAŞMASI İÇİN UZUN VADELİ, ORGANİZE, PLANLI VE ORTAK DAVRANIŞLARLA SİSTEMATİK BİR GÜÇ

MTMD STRATEJİK HEDEFLER VE EYLEMLER MAYIS. STRATEJİK HEDEFLER ÇALIŞTAYI NEDEN BURDAYIZ? AMACIMIZ, DERNEĞİN AMAÇLARINA ULAŞMASI İÇİN UZUN VADELİ, ORGANİZE, PLANLI VE ORTAK DAVRANIŞLARLA SİSTEMATİK BİR GÜÇ

11. HAFTA YÖNETİMİN FONKSİYONLARI ÖRGÜTLEME. SKY108 Yönetim Bilimi-Yasemin AKBULUT

11. HAFTA YÖNETİMİN FONKSİYONLARI ÖRGÜTLEME 1 2 DERS İÇERİĞİ Örgütleme tanımı Örgütleme modelleri ve ilkeleri Örgütleme-planlama ilişkisi Eşgüdümleme Örgütleme süreci 3 ÖRGÜTLEME Örgüt: İnsanların belirli

11. HAFTA YÖNETİMİN FONKSİYONLARI ÖRGÜTLEME 1 2 DERS İÇERİĞİ Örgütleme tanımı Örgütleme modelleri ve ilkeleri Örgütleme-planlama ilişkisi Eşgüdümleme Örgütleme süreci 3 ÖRGÜTLEME Örgüt: İnsanların belirli

PAZARLAMA VE PERAKENDE DEPO GÖREVLİSİ MODÜLER PROGRAMI (YETERLİĞE DAYALI)

") T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü PAZARLAMA VE PERAKENDE DEPO GÖREVLİSİ MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile karşı

T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü PAZARLAMA VE PERAKENDE DEPO GÖREVLİSİ MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile karşı

HALKLA İLİŞKİLER ÖRGÜTLENME AÇISINDAN HALKLA İLİŞKİLER -2. Yrd.Doç.Dr. Özgür GÜLDÜ

HALKLA İLİŞKİLER ÖRGÜTLENME AÇISINDAN HALKLA İLİŞKİLER -2 Özel Sektörde Halkla İlişkiler Örgütlenmesi Örgütlenmeyi etkileyen dış faktörler genel ve işlem çevresi olmak üzere ikiye ayrılır: Örgütlerin Genel

HALKLA İLİŞKİLER ÖRGÜTLENME AÇISINDAN HALKLA İLİŞKİLER -2 Özel Sektörde Halkla İlişkiler Örgütlenmesi Örgütlenmeyi etkileyen dış faktörler genel ve işlem çevresi olmak üzere ikiye ayrılır: Örgütlerin Genel

Kurumsal Uygulamalar ve Bilgi Teknolojileri Entegrasyonu

Kurumsal Uygulamalar ve Bilgi Teknolojileri Entegrasyonu 20.12.2013 Kurumsal Bilgi Sistemleri Satış ve Pazarlama Bilgi Sistemleri Muhasebe ve Finans Bilgi Sistemleri İnsan Kaynakları Bilgi Sistemi Üretim

Kurumsal Uygulamalar ve Bilgi Teknolojileri Entegrasyonu 20.12.2013 Kurumsal Bilgi Sistemleri Satış ve Pazarlama Bilgi Sistemleri Muhasebe ve Finans Bilgi Sistemleri İnsan Kaynakları Bilgi Sistemi Üretim

T.C. GÜNEY MARMARA KALKINMA AJANSI İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE BİRİNCİ BÖLÜM

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

SİSTEM ANALİZİ VE TASARIMI. Sistem Analizi -Bilgi Sistemleri-

SİSTEM ANALİZİ VE TASARIMI Sistem Analizi -Bilgi Sistemleri- Bilgi Sistemi Bilgi sistemi, karar vericiler için verileri işleyerek bilgi sağlayan çoğunlukla bilgisayara dayalı sistemlerdir. Bilgi sistemi

SİSTEM ANALİZİ VE TASARIMI Sistem Analizi -Bilgi Sistemleri- Bilgi Sistemi Bilgi sistemi, karar vericiler için verileri işleyerek bilgi sağlayan çoğunlukla bilgisayara dayalı sistemlerdir. Bilgi sistemi

SENATO 2016/12-II BİTLİS EREN ÜNİVERSİTESİ PROJE DESTEK OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

26.12.2016 SENATO 2016/12-II Amaç BİTLİS EREN ÜNİVERSİTESİ PROJE DESTEK OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- (1) Bu Yönergenin amacı; Bitlis Eren Üniversitesinin stratejik

26.12.2016 SENATO 2016/12-II Amaç BİTLİS EREN ÜNİVERSİTESİ PROJE DESTEK OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1- (1) Bu Yönergenin amacı; Bitlis Eren Üniversitesinin stratejik

Bilgi Sistemleri Risk Yönetim Politikası

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

ÜNİTE:1 Dönemsonu İşlemleri. ÜNİTE:2 Muhasebede Değerleme

ÜNİTE:1 Dönemsonu İşlemleri ÜNİTE:2 Muhasebede Değerleme ÜNİTE:3 Dönen Varlıkların Envanter İşlemleri-I (Hazır Değerler, Menkul Kıymetler, Alacaklar) ÜNİTE:4 Dönen Varlıkların Envanter İşlemleri-II (Stoklar

ÜNİTE:1 Dönemsonu İşlemleri ÜNİTE:2 Muhasebede Değerleme ÜNİTE:3 Dönen Varlıkların Envanter İşlemleri-I (Hazır Değerler, Menkul Kıymetler, Alacaklar) ÜNİTE:4 Dönen Varlıkların Envanter İşlemleri-II (Stoklar

YÖNETMELİK. İstanbul Arel Üniversitesinden: İSTANBUL AREL ÜNİVERSİTESİ KARİYER PLANLAMA UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

6 Aralık 2009 PAZAR Resmî Gazete Sayı : 27424 İstanbul Arel Üniversitesinden: YÖNETMELİK İSTANBUL AREL ÜNİVERSİTESİ KARİYER PLANLAMA UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

6 Aralık 2009 PAZAR Resmî Gazete Sayı : 27424 İstanbul Arel Üniversitesinden: YÖNETMELİK İSTANBUL AREL ÜNİVERSİTESİ KARİYER PLANLAMA UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

ARTVİN ÇORUH ÜNİVERSİTESİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

ARTVİN ÇORUH ÜNİVERSİTESİ İÇ KONTROL İZLEME VE YÖNLENDİRME KURULU ÇALIŞMA ESAS VE USULLERİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. a) Bu Yönergenin amacı, gerekli

ARTVİN ÇORUH ÜNİVERSİTESİ İÇ KONTROL İZLEME VE YÖNLENDİRME KURULU ÇALIŞMA ESAS VE USULLERİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. a) Bu Yönergenin amacı, gerekli

MAHASEBE, DENETİM VE BÜTÇE

MAHASEBE, DENETİM VE BÜTÇE MUHASEBE; Mali Nitelikteki Bilgilerin SAPTANMASI (Belgelerle) ÖLÇÜLMESİ (TL Cinsinden) KAYDEDİLMESİ (Yevmiye Defteri) SINIFLANDIRILMASI (Defteri Kebir) ÖZETLENMESİ (Mizanlarla)

MAHASEBE, DENETİM VE BÜTÇE MUHASEBE; Mali Nitelikteki Bilgilerin SAPTANMASI (Belgelerle) ÖLÇÜLMESİ (TL Cinsinden) KAYDEDİLMESİ (Yevmiye Defteri) SINIFLANDIRILMASI (Defteri Kebir) ÖZETLENMESİ (Mizanlarla)

BAŞKENT ÜNİVERSİTESİ STRATEJİ VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BAŞKENT ÜNİVERSİTESİ STRATEJİ VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Yayımlandığı Resmi Gazete (Tarihi: 26.04.2019 Sayısı: 30756) Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

BAŞKENT ÜNİVERSİTESİ STRATEJİ VE TEKNOLOJİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Yayımlandığı Resmi Gazete (Tarihi: 26.04.2019 Sayısı: 30756) Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE

ATILIM ÜNİVERSİTESİ ELEKTRO-EROZYON İLE İŞLEME TEKNOLOJİLERİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

(27.12.2009 gün ve 27445 Sayılı Resmi Gazete) ATILIM ÜNİVERSİTESİ ELEKTRO-EROZYON İLE İŞLEME TEKNOLOJİLERİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

(27.12.2009 gün ve 27445 Sayılı Resmi Gazete) ATILIM ÜNİVERSİTESİ ELEKTRO-EROZYON İLE İŞLEME TEKNOLOJİLERİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KIRMACI ENDÜSTRİ IV.0 DEĞİŞİM SÜRECİ DANIŞMANLIĞI İŞ PLANI. KIRMACI MÜHENDİSLİK DANIŞMANLIK TİC. 1

KIRMACI ENDÜSTRİ IV.0 DEĞİŞİM SÜRECİ DANIŞMANLIĞI İŞ PLANI www.kirmacidanismanlik.com KIRMACI MÜHENDİSLİK DANIŞMANLIK TİC. 1 I. Fabrikanın sektörel teknolojik Endüstri seviye tespiti ve yol haritası, raporlama,

KIRMACI ENDÜSTRİ IV.0 DEĞİŞİM SÜRECİ DANIŞMANLIĞI İŞ PLANI www.kirmacidanismanlik.com KIRMACI MÜHENDİSLİK DANIŞMANLIK TİC. 1 I. Fabrikanın sektörel teknolojik Endüstri seviye tespiti ve yol haritası, raporlama,

EĞİTİM FAKÜLTESİ GÖREV TANIMI FORMU. : Eğitim Fakültesi Dekanlığı : Fakülte Sekreteri : Fakülte Birimleri Personeli

EĞİTİM FAKÜLTESİ GÖREV TANIMI FORMU Dairesi Görevi Astları : Eğitim Fakültesi lığı : Fakülte Sekreteri : Fakülte Birimleri Personeli A- Stratejik yönetim ve planlama fonksiyonu kapsamında yürütülecek görevler

EĞİTİM FAKÜLTESİ GÖREV TANIMI FORMU Dairesi Görevi Astları : Eğitim Fakültesi lığı : Fakülte Sekreteri : Fakülte Birimleri Personeli A- Stratejik yönetim ve planlama fonksiyonu kapsamında yürütülecek görevler

kişinin örgütte kendini anlamlandırmasına fırsat veren ve onun inanış, düşünüş ve davranış biçimini belirleyen normlar ve değerler

1 Örgüt Kültürü Örgüt Kültürü kişinin örgütte kendini anlamlandırmasına fırsat veren ve onun inanış, düşünüş ve davranış biçimini belirleyen normlar ve değerler bütünüdür. 2 Örgüt kültürü, temel grupsal

1 Örgüt Kültürü Örgüt Kültürü kişinin örgütte kendini anlamlandırmasına fırsat veren ve onun inanış, düşünüş ve davranış biçimini belirleyen normlar ve değerler bütünüdür. 2 Örgüt kültürü, temel grupsal

Yönetim ve Yöneticilik

Yönetim ve Yöneticilik Dersin Amaçları Öğrencinin Yönetim kavramını ve sürecini kavramasını Yönetim biliminin özelliklerini anlamasını Yöneticiliğin fonksiyonlarını ve gereklerini anlayıp gerekli bilgi

Yönetim ve Yöneticilik Dersin Amaçları Öğrencinin Yönetim kavramını ve sürecini kavramasını Yönetim biliminin özelliklerini anlamasını Yöneticiliğin fonksiyonlarını ve gereklerini anlayıp gerekli bilgi

FIRAT ÜNİVERSİTESİ PROJE KOORDİNASYON VE DANIŞMANLIK OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

FIRAT ÜNİVERSİTESİ PROJE KOORDİNASYON VE DANIŞMANLIK OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Fırat Üniversitesine bağlı olarak kurulan Proje

FIRAT ÜNİVERSİTESİ PROJE KOORDİNASYON VE DANIŞMANLIK OFİSİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı; Fırat Üniversitesine bağlı olarak kurulan Proje

3- PROJENIN BAŞLATıLMASı: PROJE KAPSAM YÖNETIMI

3- PROJENIN BAŞLATıLMASı: PROJE KAPSAM YÖNETIMI Y R D. D O Ç. D R. K E N A N G E N Ç O L PROJE BAŞLATMA BELGESININ OLUŞTURULMASı Proje başlatma belgesinin oluşturulması, projeyi resmi olarak onaylayan

3- PROJENIN BAŞLATıLMASı: PROJE KAPSAM YÖNETIMI Y R D. D O Ç. D R. K E N A N G E N Ç O L PROJE BAŞLATMA BELGESININ OLUŞTURULMASı Proje başlatma belgesinin oluşturulması, projeyi resmi olarak onaylayan

Toros Üniversitesi Sağlık Bilimleri Yüksekokulu Sağlık Yönetimi - 2. sınıf

Toros Üniversitesi Sağlık Bilimleri Yüksekokulu Sağlık Yönetimi - 2. sınıf SAĞLIK YÖNETİMİ II AKTS Kredisi 5 Hasta hakları, sorumlulukları, Sağlık İşletmelerinde Pazarlama Yönetimi Hasta ve Çalışan Güvenliği

Toros Üniversitesi Sağlık Bilimleri Yüksekokulu Sağlık Yönetimi - 2. sınıf SAĞLIK YÖNETİMİ II AKTS Kredisi 5 Hasta hakları, sorumlulukları, Sağlık İşletmelerinde Pazarlama Yönetimi Hasta ve Çalışan Güvenliği

6. HAFTA MODERN YÖNETİM TEORİSİ. SKY108 Yönetim Bilimi-Yasemin AKBULUT

1 6. HAFTA MODERN YÖNETİM TEORİSİ 2 Ders İçeriği Modern Yönetim Teorisi genel özellikleri Yönetim bilimi yaklaşımı, Sistem yaklaşımı, Durumsallık yaklaşımı 3 YÖNETİM BİLİMİ YAKLAŞIMI İş ve örgütün yönetimine

1 6. HAFTA MODERN YÖNETİM TEORİSİ 2 Ders İçeriği Modern Yönetim Teorisi genel özellikleri Yönetim bilimi yaklaşımı, Sistem yaklaşımı, Durumsallık yaklaşımı 3 YÖNETİM BİLİMİ YAKLAŞIMI İş ve örgütün yönetimine

İŞLETME POLİTİKASI (Dış Çevre Analizi)

") 1) Genel Çevre Analizi Politik Çevre, Demografik Çevre, Teknolojik Çevre,Yasal Çevre, Ekonomik Çevre, Sosyokültürel Çevre, Uluslararası Çevre Ne Düşünürsünüz? Sizce bir beyaz eşya üreticisini yerel politikacılar

1) Genel Çevre Analizi Politik Çevre, Demografik Çevre, Teknolojik Çevre,Yasal Çevre, Ekonomik Çevre, Sosyokültürel Çevre, Uluslararası Çevre Ne Düşünürsünüz? Sizce bir beyaz eşya üreticisini yerel politikacılar

SÜREÇ YÖNETİM PROSEDÜRÜ

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nin stratejik amaç ve hedefleri doğrultusunda yürütmüş olduğu

1.0 AMAÇ Ahi Evran Üniversitesi nde uygulanacak süreç yönetim sistemi ile ilgili temel esasları tanımlamaktır. 2.0 KAPSAM Ahi Evran Üniversitesi nin stratejik amaç ve hedefleri doğrultusunda yürütmüş olduğu

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI EĞİTİM ARAŞTIRMALARI MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI EĞİTİM ARAŞTIRMALARI MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu esasların amacı, toplumda

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI EĞİTİM ARAŞTIRMALARI MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu esasların amacı, toplumda

COĞRAFİ TABANLI MÜHENDİSLİK PROJELERİNİN AŞAMALARI VE YÖNETİMİ. Ş.KUŞCU, Emekli öğr. Üyesi, senolkuscu@yahoo.com

COĞRAFİ TABANLI MÜHENDİSLİK PROJELERİNİN AŞAMALARI VE YÖNETİMİ Ş.KUŞCU, Emekli öğr. Üyesi, senolkuscu@yahoo.com Özet Mühendisler meslek yaşamlarının her evresinde yöneten ve yönetilen ilişkileri içinde

COĞRAFİ TABANLI MÜHENDİSLİK PROJELERİNİN AŞAMALARI VE YÖNETİMİ Ş.KUŞCU, Emekli öğr. Üyesi, senolkuscu@yahoo.com Özet Mühendisler meslek yaşamlarının her evresinde yöneten ve yönetilen ilişkileri içinde

BAŞKENT ÜNİVERSİTESİ ÖĞRENME VE ÖĞRETME MERKEZİ (BÖGEM) YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") BAŞKENT ÜNİVERSİTESİ ÖĞRENME VE ÖĞRETME MERKEZİ (BÖGEM) YÖNERGESİ (Başkent Üniversitesi Senatosu nun 21.03.2019 tarih ve 862/12 Sayılı Kararı ile kabul edilmiştir.) Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

BAŞKENT ÜNİVERSİTESİ ÖĞRENME VE ÖĞRETME MERKEZİ (BÖGEM) YÖNERGESİ (Başkent Üniversitesi Senatosu nun 21.03.2019 tarih ve 862/12 Sayılı Kararı ile kabul edilmiştir.) Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

BÜNYESİNDE YÜRÜTÜLEN ÇALIŞMALAR

COĞRAFİ BİLGİ SİSTEMLERİ TAKIMI & UZAKTAN ALGILAMA TAKIMI BÜNYESİNDE YÜRÜTÜLEN ÇALIŞMALAR Coğrafi Bilgi Sistemi Altyapısı Kurulumu Fizibilite Etüdü Hizmet Alımı Kapsamındaki Kurumsal Toplantılar Başbakanlık

COĞRAFİ BİLGİ SİSTEMLERİ TAKIMI & UZAKTAN ALGILAMA TAKIMI BÜNYESİNDE YÜRÜTÜLEN ÇALIŞMALAR Coğrafi Bilgi Sistemi Altyapısı Kurulumu Fizibilite Etüdü Hizmet Alımı Kapsamındaki Kurumsal Toplantılar Başbakanlık

BİLİMSEL ARAŞTIRMA YÖNTEMLERİ

BİLİMSEL ARAŞTIRMA YÖNTEMLERİ Yöntem Dr. Seher Yalçın 3.2.2017 Dr. Seher Yalçın 1 YÖNTEM Araştırmanın Modeli Evren ve Örneklem Veriler ve Toplanması Verilerin Çözümü ve Yorumu 3.2.2017 Dr. Seher Yalçın

BİLİMSEL ARAŞTIRMA YÖNTEMLERİ Yöntem Dr. Seher Yalçın 3.2.2017 Dr. Seher Yalçın 1 YÖNTEM Araştırmanın Modeli Evren ve Örneklem Veriler ve Toplanması Verilerin Çözümü ve Yorumu 3.2.2017 Dr. Seher Yalçın

MUHASEBE VE FİNANSMAN BİLGİSAYARLI MUHASEBE ELEMANI MODÜLER PROGRAMI (YETERLİĞE DAYALI)

") T.C. MİLLÎ EĞİTİM BAKANLIĞI Hayat Boyu Öğrenme Genel Müdürlüğü MUHASEBE VE FİNANSMAN BİLGİSAYARLI MUHASEBE ELEMANI MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2013 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

T.C. MİLLÎ EĞİTİM BAKANLIĞI Hayat Boyu Öğrenme Genel Müdürlüğü MUHASEBE VE FİNANSMAN BİLGİSAYARLI MUHASEBE ELEMANI MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2013 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

DOĞAN BURDA DERGİ YAYINCILIK VE PAZARLAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

DOĞAN BURDA DERGİ YAYINCILIK VE PAZARLAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Doğan Burda Dergi Yayıncılık ve Pazarlama A.Ş. ( Şirket veya Doğan Burda ) Kurumsal Yönetim Komitesi

DOĞAN BURDA DERGİ YAYINCILIK VE PAZARLAMA A.Ş. KURUMSAL YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Doğan Burda Dergi Yayıncılık ve Pazarlama A.Ş. ( Şirket veya Doğan Burda ) Kurumsal Yönetim Komitesi

YÖNETMELİK NAMIK KEMAL ÜNİVERSİTESİ SAĞLIK UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

17 Ağustos 2010 SALI Resmî Gazete Sayı : 27675 Namık Kemal Üniversitesinden: YÖNETMELİK NAMIK KEMAL ÜNİVERSİTESİ SAĞLIK UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

17 Ağustos 2010 SALI Resmî Gazete Sayı : 27675 Namık Kemal Üniversitesinden: YÖNETMELİK NAMIK KEMAL ÜNİVERSİTESİ SAĞLIK UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

GRAFİK VE FOTOĞRAF FOTOĞRAF BASKI OPERATÖRÜ MODÜLER PROGRAMI (YETERLİĞE DAYALI)

") T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü GRAFİK VE FOTOĞRAF FOTOĞRAF BASKI OPERATÖRÜ MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü GRAFİK VE FOTOĞRAF FOTOĞRAF BASKI OPERATÖRÜ MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

Ünite 5. Ulusal Ve Uluslararası Pazarlar Ve Özellikleri. Medya Ve İletişim Önlisans Programı PAZARLAMA. Yrd. Doç. Dr.

Ulusal Ve Uluslararası Pazarlar Ve Özellikleri Ünite 5 Medya Ve İletişim Önlisans Programı PAZARLAMA Yrd. Doç. Dr. Nurhayat YOLOĞLU 1 Ünite 5 ULUSAL VE ULUSLARARASI PAZARLAR VE ÖZELLİKLERİ Yrd. Doç. Dr.

Ulusal Ve Uluslararası Pazarlar Ve Özellikleri Ünite 5 Medya Ve İletişim Önlisans Programı PAZARLAMA Yrd. Doç. Dr. Nurhayat YOLOĞLU 1 Ünite 5 ULUSAL VE ULUSLARARASI PAZARLAR VE ÖZELLİKLERİ Yrd. Doç. Dr.

Neden İşletme Kurarız?

1 Neden İşletme Kurarız? Bağımsız çalışma isteği Miras yoluyla işletme sahipliği Yeni bir buluş veya fikri pazara sunma arzusu Başka fırsatların yokluğu Toplumsal itibar sağlama Kazanç sağlama ve ülke

1 Neden İşletme Kurarız? Bağımsız çalışma isteği Miras yoluyla işletme sahipliği Yeni bir buluş veya fikri pazara sunma arzusu Başka fırsatların yokluğu Toplumsal itibar sağlama Kazanç sağlama ve ülke

Araştırma Yöntem ve Teknikleri

Araştırma Yöntem ve Teknikleri Verilerin Toplanması Veri, bir gerçeği ortaya çıkarabilmek ya da bir olayı aydınlatmak için gerekli olan ve bir karara varmamızı sağlayan ya da üzerinde inceleme yapılabilecek

Araştırma Yöntem ve Teknikleri Verilerin Toplanması Veri, bir gerçeği ortaya çıkarabilmek ya da bir olayı aydınlatmak için gerekli olan ve bir karara varmamızı sağlayan ya da üzerinde inceleme yapılabilecek

BARTIN ÜNİVERSİTESİ PROJE YÖNETİM VE DESTEK OFİSİ ÇALIŞMA İLKE VE ESASLARI YÖNERGESİ

BARTIN ÜNİVERSİTESİ PROJE YÖNETİM VE DESTEK OFİSİ ÇALIŞMA İLKE VE ESASLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1. Bu Yönerge Bartın Üniversitesine bağlı olarak kurulan

BARTIN ÜNİVERSİTESİ PROJE YÖNETİM VE DESTEK OFİSİ ÇALIŞMA İLKE VE ESASLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1. Bu Yönerge Bartın Üniversitesine bağlı olarak kurulan

SÜLEYMAN DEMİREL ÜNİVERSİTESİ KALİTE GÜVENCE SİSTEMİ KURULMASI VE KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE

SÜLEYMAN DEMİREL ÜNİVERSİTESİ KALİTE GÜVENCE SİSTEMİ KURULMASI VE KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin

SÜLEYMAN DEMİREL ÜNİVERSİTESİ KALİTE GÜVENCE SİSTEMİ KURULMASI VE KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin

Çağdaş Yönetim Yaklaşımları

Çağdaş Yönetim Yaklaşımları Umut Al umutal@hacettepe.edu.tr - 1 Plan Yönetim kavramı Farklı yönetim tür ve yaklaşımları Amaçlara göre yönetim Zaman yönetimi Süreç yönetimi Toplam kalite yönetimi Performans

Çağdaş Yönetim Yaklaşımları Umut Al umutal@hacettepe.edu.tr - 1 Plan Yönetim kavramı Farklı yönetim tür ve yaklaşımları Amaçlara göre yönetim Zaman yönetimi Süreç yönetimi Toplam kalite yönetimi Performans

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

ATILIM ÜNİVERSİTESİ SAVUNMA TEKNOLOJİLERİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

(16.02.2011 gün ve 27848 Sayılı Resmi Gazete) Amaç ATILIM ÜNİVERSİTESİ SAVUNMA TEKNOLOJİLERİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

(16.02.2011 gün ve 27848 Sayılı Resmi Gazete) Amaç ATILIM ÜNİVERSİTESİ SAVUNMA TEKNOLOJİLERİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

TÜRKİYE BİLİMSEL VE TEKNOLOJİK ARAŞTIRMA KURUMU ULUSAL AKADEMİK AĞ VE BİLGİ MERKEZİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Genel Hükümler

TÜRKİYE BİLİMSEL VE TEKNOLOJİK ARAŞTIRMA KURUMU ULUSAL AKADEMİK AĞ VE BİLGİ MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1- (1) Bu Yönetmelik ile Türkiye Bilimsel ve Teknik Araştırma

TÜRKİYE BİLİMSEL VE TEKNOLOJİK ARAŞTIRMA KURUMU ULUSAL AKADEMİK AĞ VE BİLGİ MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1- (1) Bu Yönetmelik ile Türkiye Bilimsel ve Teknik Araştırma

2 İŞLETMENİN ÇEVRESİ VE İŞLETME TÜRLERİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 İŞLETMECİLİK 13 1.1. İnsan İhtiyaçları 14 1.1.1. Ekonomik Mal ve Hizmetler 16 1.1.2. Talep ve Arz 17 1.1.3. Tüketim ve Tüketici 18 1.1.4. Üretim ve Üretim Faktörleri 18 1.2.

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,