Finansman kararları (3) Ders 17 Finansal Yönetim

|

|

|

- Ekin Taşkıran

- 7 yıl önce

- İzleme sayısı:

Transkript

1 Finansman kararları (3) Ders 17 Finansal Yönetim

2 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18,

3 Finansman kararları M&M Teoremi Eğer.. finansman kararı firma değerini etkilemez. 1) Piyasa etkinse ve asimetrik bilgi yoksa 2) Vergi etkisi önemli değilse 3) İşlem maliyeti ve finansal sıkıntının maliyeti küçükse 4) Firmanın yatırım kararlarını etkilemiyorsa

İşlem maliyeti ve finansal sıkıntının maliyeti")

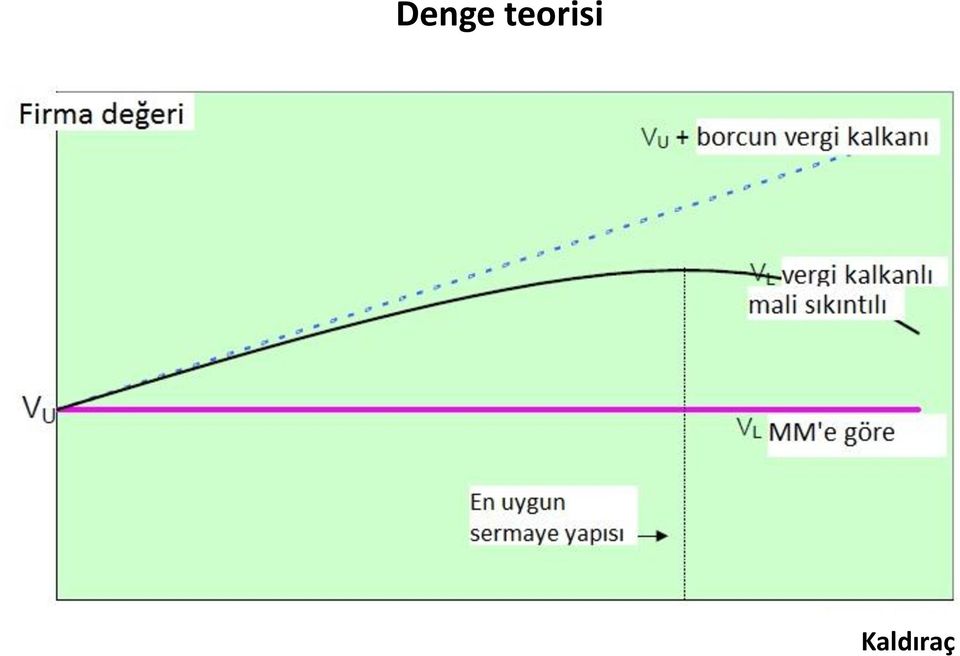

4 Denge teorisi Kaldıraç

5 Borç ve vergiler Finansmanın vergi etkisi Kurumsal vergiler Kurumsal vergilendirmede faizler gider olarak gösterilir, ama temettü gösterilemez. Bireysel vergiler Faiz gelirinin vergisi normal gelir vergisi oranıyla hesaplanırken, özkaynak gelirleri daha düşük oranda vergilendirilir. Sermaye kazançları ve uluslararası vergi kuralları Sonuçta, borçlanmanın genelde vergi avantajı vardır Toplam vergileri azaltır

6 Pizza teorisi Borç ve vergiler

7 Pizza teorisi Borç ve vergiler

8 Örnek 2000 yılında Microsoft un satışları 23 milyar dolar, vergi öncesi karı 14,3 milyar dolar ve net karı 9,4 milyar dolardı. Microsoft 4,9 milyar dolar vergi ödedi, piyasa değeri 423 milyar dolardı ve hiç uzun vadeli borcu yoktu. Bill Gates 50 milyar dolarlık uzun vadeli borçlanıp (r B =%7) 50 milyar dolarlık hisse satın alarak bir sermaye yeniden düzenlemesini düşünüyor. Bu işlemler Microsoft un vergi sonrası nakit akışlarını ve hissedarlarının varlıklarını nasıl etkiler?

9 Microsoft Bilanço (milyon dolar) Sene Nakit Dönen varlıklar Cari borçlar Uzun vadeli borç Defter Özkaynaklar Piyasa Özkaynaklar Satışlar FVÖK Vergiler Net kar Faaliyet NA

10 Gelir tablosu, 2000 (milyon dolar) Microsoft Güncel Kaldıraçla FVÖK Faiz (r x 50000) Vergi öncesi kar Vergi (%34) Net Kar Borç verenlere NA Hissedarlara NA* Toplam NA *Tekrar yatırım öncesi

11 Borçlanmanın vergi tasarrufu Marjinal vergi oranı = τ Borç ve vergiler Kaldıraçsız firmanın vergileri.. τ FVÖK Kaldıraçlı firmanın vergileri.... τ (FVÖK faiz) Faizin vergi kalkanı τ faiz Faiz = r B B Faiz vergi kalkanı (her sene) = τ r B B [Ana para değil sadece faiz vergileri azaltır]

= τ r B B [Ana para değil sadece faiz vergileri")

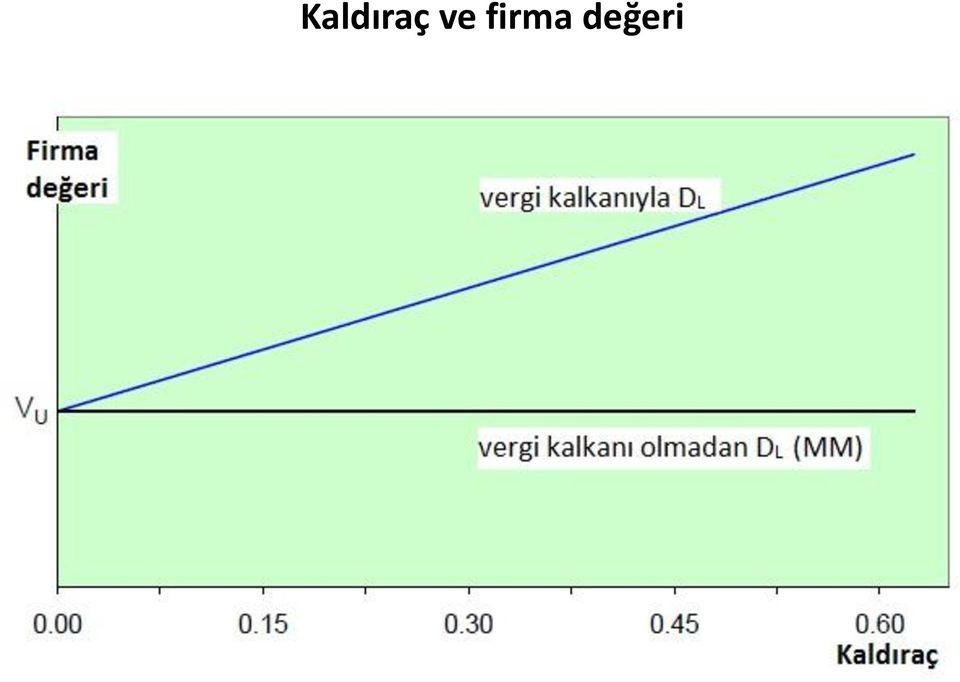

12 Borç ve vergiler Değer çıkarımı 1 Sadece kurumsal vergilerle (başka etki karışmadan) kaldıraçlı firmanın değeri D L = D U + BD (faizin vergi kalkanı) Eğer borç sonsuza kadarsa BD(vergi kalkanı) = senelik vergi kalkanı faiz oranı = τ r BB r B = τ B D L = D U + τ B [D L kaldıraçlı firmanın değeri; D U kaldıraçsız firmanın değeri]

13 Kaldıraç ve firma değeri

14 Microsoft 2000 yılında Microsoft un FVÖKı 14,3 milyar dolardı. Microsoft 4,9 milyar dolar vergi ödedi, piyasa değeri 423 milyar dolardı ve hiç uzun vadeli borcu yoktu. Bill Gates 50 milyar dolarlık uzun vadeli borçlanıp (r B =%7) 50 milyar dolarlık hisse satın alarak bir sermaye yeniden düzenlemesini düşünüyor. Yeniden düzenleme Faiz gideri = 50$ x 0,07 = 3,5 milyar $ Vergi kalkanı = 3,5$ x 0,34 = senelik 1,19 milyar $ BD (vergi kalkalı) = 1,19 / 0,07 = 50 x 0,34 = 17 milyar $ D L = D U + BD (vergi kalkanı) = 440 milyar $

15 Microsoft

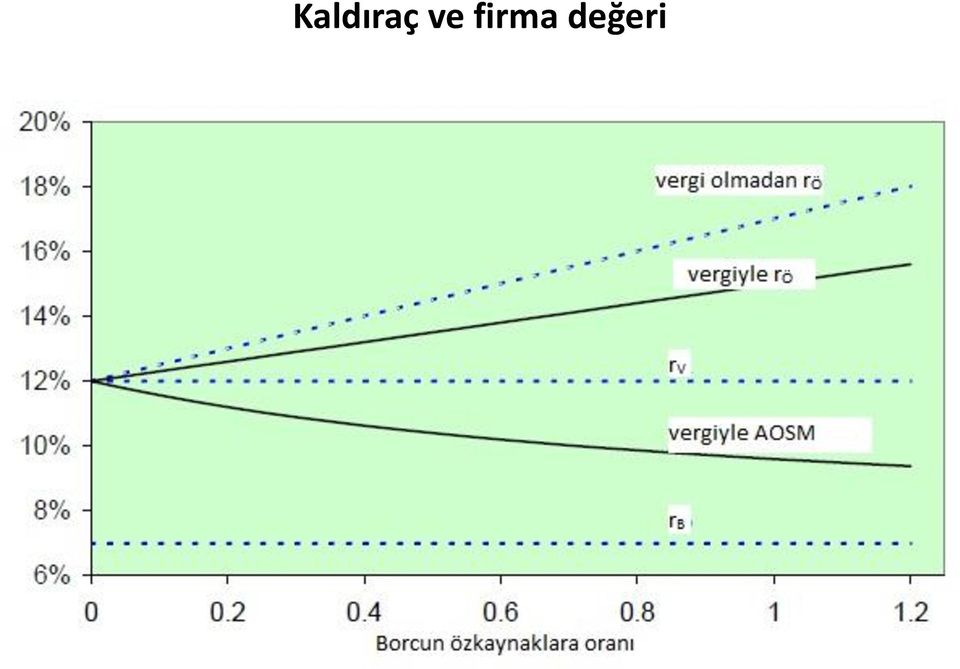

16 Borç ve vergiler Değer çıkarımı 2 Sadece kurumsal vergilerle (başka etki karışmadan) kaldıraç derecesi arttıkça, firmanın AOSMi azalır AOSM düştüğü için firma değeri artar Vergi olmadan: AOSM = B V r B + Ö V r Ö [AOSM = r V ] Vergi olduğunda: AOSM = B V (1 τ)r B + Ö V r Ö [AOSM < r v ]

r B + Ö V r Ö [AOSM < r")

17 Kaldıraç ve firma değeri

18 Finansman kararları Borcun avantajları Vergiler Sinyal verme Kurumsal kontrol Düşük arz maliyeti Firmalar %100 borçla mı finanse edilmeli? Maliyetler nelerdir?

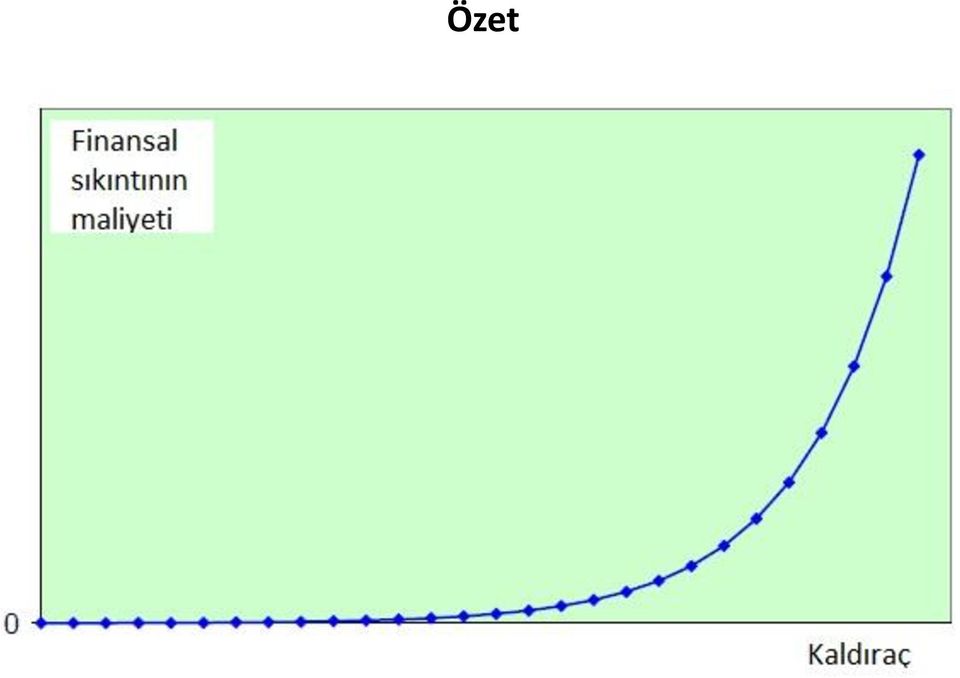

19 Finansal sıkıntı Doğrudan maliyetler Yöneticilerin zaman ve enerjisi Yasal maliyetler Dolaylı maliyetler Kaybedilen pozitif NBD projeler Kaybedilen rekabet gücü Kaybedilen müşteriler Kaybedilen tedarikçiler Varlık satışları ve likidasyon Kaybedilen faiz vergi kalkanı

20 Özet

21 Denge teorisi Kaldıraç

22 Özet Finansal kontrol listesi Vergiler Firma faiz vergi kalkanından yararlanır mı? Sinyal verme ve yanlış fiyatlama Hisselerimiz doğru mu fiyatlandırılmakta? Yatırımcılar nasıl reaksiyon gösterir? Beklenen finansal sıkıntı maliyetleri İleriye dönük nakit ihtiyaçlarımız (SNA) neler? NA oynaklığı? Giderlerimizi kısmak neye mal olur? Müşteri ve tedarikçi endişeleri? Yapılandırma mümkün mü? Varlık satışları? Finansal olarak kuvvetli rakipler?

23 Özet Kimin borcu az olmalı Yüksek finansal sıkıntı maliyeti olan şirketler Varlıklar kolayca satılamaz, yüksek miktarda maddi olmayan varlıklar, yüksek büyüme olanakları, zamana duyarlı yatırımlar Riskli kazanç ve nakit akışı olan firmalar Finansal sıkıntı ihtimali yüksek Finansal olarak güçlü rakipleri olan şirketler Yıkıcı fiyatlama, düşüşleri kullanma Düşük karları ve birikmiş zararları olan firmalar Vergi kalkanı küçük

24 Sermaye yapısı, 1997 Endüstri Borç/(Borç+Özkaynak) Yüksek kaldıraç İnşaat Otel ve konaklama Hava taşımacılığı Temel metaller Kağıt Düşük kaldıraç İlaç ve kimya Elektronik Yönetim servisleri Bilgisayar Sağlık hizmetleri

25 Özet Hedef: Tek A dereceli borç Vergi kalkanı İflas ihtimali ve kredi marjı: AAA, A, BBB karşılaştırması Kredi piyasalarına erişim Düzenleme (Mevzuat) Uluslararası sermaye piyasaları Rakipler Bono hükümleri

26 Bono derecelendirme S&P derecelendirmelerinin temerrüt ihtimalleri sene içinde temerrüde düşenlerin %si Başlangıç derecesi 1 sene 5 sene 10 sene AAA 0,00 0,06 0,06 AA 0,00 0,67 0,74 A 0,00 0,22 0,64 BBB 0,03 1,64 2,80 BB 0,37 8,32 16,37 B 1,47 21,95 33,01 CCC 2,28 35,42 47,64

27 Bono derecelendirme Kredi marjları* Vadeye kalan süre Derece 1 sene 5 sene 10 sene AAA 0,53 0,94 1,11 AA 0,66 1,10 1,39 A 0,83 1,37 1,93 BBB 1,20 1,84 2,46 BB 2,25 3,00 4,50 B 4,00 5,25 8,00 CCC 5,25 6,50 9,75 *Tbond a (Hazine tahvili) kıyasla verim

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414

Ders 16 Finansal Yönetim 15.414") Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Firma Değerlemesi (2) Ders 7 Finansal Yönetim 15.414

Ders 7 Finansal Yönetim 15.414") Firma Değerlemesi (2) Ders 7 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Serbest nakit akışı (FCF) Karlılık, finansal oranlar, ve son değer Okuma Brealey ve Myers, Bölümler 12.4-12.6 Wilson Lumber

Firma Değerlemesi (2) Ders 7 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Serbest nakit akışı (FCF) Karlılık, finansal oranlar, ve son değer Okuma Brealey ve Myers, Bölümler 12.4-12.6 Wilson Lumber

Sermaye Artırımı. Ders 14 Finansal Yönetim 15.414

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414

Ders 15 Finansal Yönetim 15.414") Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

karşılaştırarak, zayıf ve üstün yönlerini belirlemek

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Opsiyonlar(1) Ders 19 Finansal Yönetim

Ders 19 Finansal Yönetim") Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

15.433 YATIRIM. Ders 14: Sabit Getiri Piyasası. Bölüm 2: Zamana Bağlı Olarak Değişen Faizler ve Getiri

15.433 YATIRIM Ders 14: Sabit Getiri Piyasası Bölüm 2: Zamana Bağlı Olarak Değişen Faizler ve Getiri Eğrileri Bahar 2003 Zamana Bağlı Olarak Değişen Faiz Oranları Stokastik Faiz Oranları İçin Bir Model

15.433 YATIRIM Ders 14: Sabit Getiri Piyasası Bölüm 2: Zamana Bağlı Olarak Değişen Faizler ve Getiri Eğrileri Bahar 2003 Zamana Bağlı Olarak Değişen Faiz Oranları Stokastik Faiz Oranları İçin Bir Model

EĞİLİM YÜZDELERİ (Trend) ANALİZİ

ANALİZİ") 1 EĞİLİM YÜZDELERİ (Trend) ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği,

1 EĞİLİM YÜZDELERİ (Trend) ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği,

Sektör eşleştirmeleri

Sektör eşleştirmeleri İspanya ve Türkiye Avrupa Futbol Şampiyonası 2016 Sektör : Otomotiv Maça ilişkin ön inceleme 4:3 * Sektöre yönelik Atradius alacak riski durumu/iş performansı görünümünün karşılaştırması

Sektör eşleştirmeleri İspanya ve Türkiye Avrupa Futbol Şampiyonası 2016 Sektör : Otomotiv Maça ilişkin ön inceleme 4:3 * Sektöre yönelik Atradius alacak riski durumu/iş performansı görünümünün karşılaştırması

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

1999 YILI BİLANÇO VERİLERİ:

1999 YILI BİLANÇO VERİLERİ: Kasa Hesabı; 640.000, Serbest Menkul Değerler Hs.; 3.200.000, 2000 Yılı Vadeli Banka Kredileri; 3.200.000, Kayıtlı Sermaye 30.000.000, İndirilecek KDV; 1.400.000, Arsa ve Araziler;

1999 YILI BİLANÇO VERİLERİ: Kasa Hesabı; 640.000, Serbest Menkul Değerler Hs.; 3.200.000, 2000 Yılı Vadeli Banka Kredileri; 3.200.000, Kayıtlı Sermaye 30.000.000, İndirilecek KDV; 1.400.000, Arsa ve Araziler;

1) İşletmenin ihtiyacı olan fonların sağlanması, uygun varlıklara yatırılması ve bu fonların yönetilmesi sürecine ne ad verilir?

İşletmenin ihtiyacı olan fonların sağlanması, uygun varlıklara yatırılması ve bu fonların yönetilmesi sürecine ne ad verilir?") 1) İşletmenin ihtiyacı olan fonların sağlanması, uygun varlıklara yatırılması ve bu fonların yönetilmesi sürecine ne ad verilir? a) Bütçeleme b) Finansman c) Yatırım d) Kar e) Finansal Yönetim 2) Faaliyetlerden

1) İşletmenin ihtiyacı olan fonların sağlanması, uygun varlıklara yatırılması ve bu fonların yönetilmesi sürecine ne ad verilir? a) Bütçeleme b) Finansman c) Yatırım d) Kar e) Finansal Yönetim 2) Faaliyetlerden

Arçelik. 2015 Finansal Sonuçları

Arçelik 2015 Finansal Sonuçları 4Ç15 gelişmeler Ana gelişmeler Uluslararası pazarlarda hem kur etkisi hem de adet bazında büyüme Ekim ve Kasım aylarında uluslar arası ciroda aylık bazda tarihi yüksek seviyeler

Arçelik 2015 Finansal Sonuçları 4Ç15 gelişmeler Ana gelişmeler Uluslararası pazarlarda hem kur etkisi hem de adet bazında büyüme Ekim ve Kasım aylarında uluslar arası ciroda aylık bazda tarihi yüksek seviyeler

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2007 Yılı 1. Çeyrek Sunumu. 15 Mayıs 2007

2007 Yılı 1. Çeyrek Sunumu 15 Mayıs 2007 1. 1. Çeyrek Çeyrek Performansı Temel Temel Veriler Veriler Krediler portföyündeki (özellikle bireysel ve KOBİ segmentinde) devam eden artış, net faiz geliri ve

2007 Yılı 1. Çeyrek Sunumu 15 Mayıs 2007 1. 1. Çeyrek Çeyrek Performansı Temel Temel Veriler Veriler Krediler portföyündeki (özellikle bireysel ve KOBİ segmentinde) devam eden artış, net faiz geliri ve

Editörler Doç. Dr. Feride Baştürk & Yrd. Doç. Dr. Hakan Seldüz FİNANSAL YÖNETİM

Editörler Doç. Dr. Feride Baştürk & Yrd. Doç. Dr. Hakan Seldüz FİNANSAL YÖNETİM Yazarlar Yrd.Doç.Dr. İlker Sakınç Yrd.Doç.Dr. Hakan Seldüz Yrd.Doç.Dr. Hasan Lök Yrd.Doç.Dr. Nizamettin Erbaş Yrd.Doç.Dr.

Editörler Doç. Dr. Feride Baştürk & Yrd. Doç. Dr. Hakan Seldüz FİNANSAL YÖNETİM Yazarlar Yrd.Doç.Dr. İlker Sakınç Yrd.Doç.Dr. Hakan Seldüz Yrd.Doç.Dr. Hasan Lök Yrd.Doç.Dr. Nizamettin Erbaş Yrd.Doç.Dr.

İnceleme Raporu. Deutsche Bank Aktiengesellschaft a, Frankfurt am Main

İnceleme Raporu Deutsche Bank Aktiengesellschaft a, Frankfurt am Main Deutsche Bank Aktiengesellschaft, Frankfurt am Main in, WpHG (Alman Menkul Kıymetler Ticareti Kanunu) Madde 37w uyarınca altı aylık

İnceleme Raporu Deutsche Bank Aktiengesellschaft a, Frankfurt am Main Deutsche Bank Aktiengesellschaft, Frankfurt am Main in, WpHG (Alman Menkul Kıymetler Ticareti Kanunu) Madde 37w uyarınca altı aylık

Tekstil Invest. İş GYO. Tekstil Yatırım

12-08 05-09 09-09 01-10 06-10 10-10 02-11 06-11 11-11 03-12 07-12 12-12 Tekstil Invest Tekstil Yatırım Garanti Bank - Banking May 2, 2008 İş GYO AL 23% yukarı potansiyel 1999 yılında İşbank tarafından

12-08 05-09 09-09 01-10 06-10 10-10 02-11 06-11 11-11 03-12 07-12 12-12 Tekstil Invest Tekstil Yatırım Garanti Bank - Banking May 2, 2008 İş GYO AL 23% yukarı potansiyel 1999 yılında İşbank tarafından

Sermaye Yapısı. Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

RHEA GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL 2013 TARİHLİ PORTFÖY DEĞER TABLOSU

RHEA GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL 2013 TARİHLİ PORTFÖY DEĞER TABLOSU YATIRIMLARIN ENFLASYONA ENDEKSLENMİŞ DEĞERİ (TL) VARLIK GRUBUNUN PORTFÖYDE YER ALAN YATIRIM ABD DOLARI YATIRIM

RHEA GİRİŞİM SERMAYESİ YATIRIM ORTAKLIĞI A.Ş. 30 EYLÜL 2013 TARİHLİ PORTFÖY DEĞER TABLOSU YATIRIMLARIN ENFLASYONA ENDEKSLENMİŞ DEĞERİ (TL) VARLIK GRUBUNUN PORTFÖYDE YER ALAN YATIRIM ABD DOLARI YATIRIM

Türkiye Elektrik Piyasasının Geleceği Serbestleşen Bir Piyasa İçin Olası Gelecek Senaryoları

Türkiye Elektrik Piyasasının Geleceği Serbestleşen Bir Piyasa İçin Olası Gelecek Senaryoları Haziran 2011 Uygar Yörük Ortak I Danışmanlık I Enerji ve Doğal Kaynaklar Piyasanın Kısa Vadedeki Öngörülen Gelişimi

Türkiye Elektrik Piyasasının Geleceği Serbestleşen Bir Piyasa İçin Olası Gelecek Senaryoları Haziran 2011 Uygar Yörük Ortak I Danışmanlık I Enerji ve Doğal Kaynaklar Piyasanın Kısa Vadedeki Öngörülen Gelişimi

TÜRK TELEKOMÜNĐKASYON A.Ş. 2009 BĐRĐNCĐ YARIYIL SONUÇLARINI AÇIKLADI

TÜRK TELEKOMÜNĐKASYON A.Ş. 2009 BĐRĐNCĐ YARIYIL SONUÇLARINI AÇIKLADI Basın Bülteni 20 Temmuz 2009 Konsolide Gelir 2009 Yılının Đlk Yarısında 5 milyar TL yi aştı Türk Telekom, 2009 yılı ilk yarı sonuçlarını

TÜRK TELEKOMÜNĐKASYON A.Ş. 2009 BĐRĐNCĐ YARIYIL SONUÇLARINI AÇIKLADI Basın Bülteni 20 Temmuz 2009 Konsolide Gelir 2009 Yılının Đlk Yarısında 5 milyar TL yi aştı Türk Telekom, 2009 yılı ilk yarı sonuçlarını

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Alternatif Finansman Yöntemleri Semineri Deşifresi

Alternatif Finansman Yöntemleri Semineri Deşifresi Merkez Bankası'nın 8.000 şirketimizin bilançolarından ve diğer mali tablolarından derlediği verilerinden görüldüğü üzere son 5 yılda şirketlerin faiz,

Alternatif Finansman Yöntemleri Semineri Deşifresi Merkez Bankası'nın 8.000 şirketimizin bilançolarından ve diğer mali tablolarından derlediği verilerinden görüldüğü üzere son 5 yılda şirketlerin faiz,

VARANT BÜLTENİ 01.04.2016

VARANT BÜLTENİ 01.04.2016 Piyasalar Beş haftadır devam eden hızlı yükselişin ardından piyasalarda yorgunluk emareleri görülüyor. Dünya borsaları Avrupa dan başlayarak dünyaya yayılan kar satışlarıyla ikinci

VARANT BÜLTENİ 01.04.2016 Piyasalar Beş haftadır devam eden hızlı yükselişin ardından piyasalarda yorgunluk emareleri görülüyor. Dünya borsaları Avrupa dan başlayarak dünyaya yayılan kar satışlarıyla ikinci

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

Yapı Kredi Sigorta A.Ş.

Yapı Kredi Sigorta A.Ş. 31 Mart 2012 tarihi itibariyle konsolide olmayan finansal tablolar 31 MART 2012 TARİHİ İTİBARİYLE KONSOLİDE OLMAYAN FİNANSAL TABLOLAR VE AÇIKLAYICI DİPNOTLAR İÇİNDEKİLER SAYFA

Yapı Kredi Sigorta A.Ş. 31 Mart 2012 tarihi itibariyle konsolide olmayan finansal tablolar 31 MART 2012 TARİHİ İTİBARİYLE KONSOLİDE OLMAYAN FİNANSAL TABLOLAR VE AÇIKLAYICI DİPNOTLAR İÇİNDEKİLER SAYFA

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... 3/21/2013. Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

Bin TL KÂR ZARAR TABLOSU (EYLÜL 2013)

") KÂR ZARAR TABLOSU (EYLÜL 2013) Bin TL GELİR VE GİDERLER ÖNCEKİ DÖNEM EYLÜL 2012 CARİ DÖNEM EYLÜL 2013 1- GAYRİSAFİ SATIŞ HASILATI 340.885 367.269 MAL VE HİZMET SATIŞ HASILATI (KDV Hariç) 340.885 367.269

KÂR ZARAR TABLOSU (EYLÜL 2013) Bin TL GELİR VE GİDERLER ÖNCEKİ DÖNEM EYLÜL 2012 CARİ DÖNEM EYLÜL 2013 1- GAYRİSAFİ SATIŞ HASILATI 340.885 367.269 MAL VE HİZMET SATIŞ HASILATI (KDV Hariç) 340.885 367.269

Özel sektör tasarrufları Hanehalkı Şirketler kesimi Kamu sektörü tasarrufları

Türkiye Ülke Ekonomik Raporu Özel sektör tasarrufları Hanehalkı Şirketler kesimi Kamu sektörü tasarrufları 1. Tasarruf ve büyüme ilişkisi 2. Tasarruf trendleri 3. Tasarrufun belirleyicileri 4. Mali piyasaların

Türkiye Ülke Ekonomik Raporu Özel sektör tasarrufları Hanehalkı Şirketler kesimi Kamu sektörü tasarrufları 1. Tasarruf ve büyüme ilişkisi 2. Tasarruf trendleri 3. Tasarrufun belirleyicileri 4. Mali piyasaların

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414

Ders 20 Finansal Yönetim 15.414") Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

TÜRK LİRASI ÖZEL SEKTÖR BORÇLANMA ARAÇLARI PİYASASI. 2016 / 1. Çeyrek

TÜRK LİRASI ÖZEL SEKTÖR BORÇLANMA ARAÇLARI PİYASASI 2016 / 1. Çeyrek BİR BAKIŞTA PİYASA: BORÇ STOĞU, İHRAÇ TUTARLARI ve BAZI ORANLAR TÜRK LİRASI ÖZEL SEKTÖR TAHVİLLERİ 18,6 9,2 42,5 25,5 İHRAÇ TUTARI 55,1

TÜRK LİRASI ÖZEL SEKTÖR BORÇLANMA ARAÇLARI PİYASASI 2016 / 1. Çeyrek BİR BAKIŞTA PİYASA: BORÇ STOĞU, İHRAÇ TUTARLARI ve BAZI ORANLAR TÜRK LİRASI ÖZEL SEKTÖR TAHVİLLERİ 18,6 9,2 42,5 25,5 İHRAÇ TUTARI 55,1

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Banvit Bandırma Vitaminli Yem San. A.Ş.

2013 Banvit Bandırma Vitaminli Yem San AŞ 01 Ocak - 30 Eylül 2013 Dönemi - Yönetim ve Denetim Kurulu 3 - Temettü Politikası 3 - Risk Yönetim Politikaları 4 - Genel Kurul Tarihine Kadar Meydana Gelen Önemli

2013 Banvit Bandırma Vitaminli Yem San AŞ 01 Ocak - 30 Eylül 2013 Dönemi - Yönetim ve Denetim Kurulu 3 - Temettü Politikası 3 - Risk Yönetim Politikaları 4 - Genel Kurul Tarihine Kadar Meydana Gelen Önemli

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. E-ŞUBE DE BONO İŞLEMLERİ

OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. E-ŞUBE DE BONO İŞLEMLERİ Bono ve Tahvil Nedir? Bonolar (vadesi 1 yıldan kısa süreli), tahviller (vadesi 1 yıldan uzun süreli); hazine veya özel şirketlerin ödünç para

OSMANLI YATIRIM MENKUL DEĞERLER A.Ş. E-ŞUBE DE BONO İŞLEMLERİ Bono ve Tahvil Nedir? Bonolar (vadesi 1 yıldan kısa süreli), tahviller (vadesi 1 yıldan uzun süreli); hazine veya özel şirketlerin ödünç para

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

TÜRK TELEKOM GRUBU 2013 2. ÇEYREK FİNANSAL SONUÇLARINI AÇIKLADI

TÜRK TELEKOM GRUBU 2013 2. ÇEYREK FİNANSAL SONUÇLARINI AÇIKLADI Basın Bülteni 17 Temmuz 2013 Gelir Büyümesi Devam Etti Türkiye nin öncü iletişim ve yakınsama teknolojileri grubu Türk Telekom, 2013 yılı

TÜRK TELEKOM GRUBU 2013 2. ÇEYREK FİNANSAL SONUÇLARINI AÇIKLADI Basın Bülteni 17 Temmuz 2013 Gelir Büyümesi Devam Etti Türkiye nin öncü iletişim ve yakınsama teknolojileri grubu Türk Telekom, 2013 yılı

NET HOLDİNG A.Ş. BİLANÇO (TL) İncelemeden (XI-29 KONSOLİDE) NTHOL. Bağımsız Denetim'den

İncelemeden (XI-29 KONSOLİDE) NTHOL. Bağımsız Denetim'den") BİLANÇO (TL) İncelemeden (XI-29 KONSOLİDE) GeçmemiĢ Bağımsız Denetim'den GeçmiĢ Referansları 31.03.2009 31.12.2008 VARLIKLAR Dönen Varlıklar 79.011.528 92.094.253 Nakit ve Nakit Benzerleri 6 7.788.928

BİLANÇO (TL) İncelemeden (XI-29 KONSOLİDE) GeçmemiĢ Bağımsız Denetim'den GeçmiĢ Referansları 31.03.2009 31.12.2008 VARLIKLAR Dönen Varlıklar 79.011.528 92.094.253 Nakit ve Nakit Benzerleri 6 7.788.928

Ergo Sigorta Anonim Şirketi 31 Aralık 2010 Tarihinde Sona Eren Yıla İlişkin Gelir Tablosu (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Gelir Tablosu I-TEKNİK BÖLÜM A- Hayat Dışı Teknik Gelir 577,383,952 581,158,910 1- Kazanılmış Primler (Reasürör Payı Düşülmüş Olarak) 506,994,265 524,992,871 1.1- Yazılan Primler (Reasürör Payı Düşülmüş

Gelir Tablosu I-TEKNİK BÖLÜM A- Hayat Dışı Teknik Gelir 577,383,952 581,158,910 1- Kazanılmış Primler (Reasürör Payı Düşülmüş Olarak) 506,994,265 524,992,871 1.1- Yazılan Primler (Reasürör Payı Düşülmüş

Şirket Değerlemesi. Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER

09.07.2014 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz XAU/USD ( Altın / Dolar )

09.07.2014 FOREKS GÜNLÜK BÜLTEN İÇİNDEKİLER Genel Bakış EUR/USD ( Euro / Dolar ) Teknik Analiz GBP/USD ( Sterlin / Dolar ) Teknik Analiz USD/TRY ( Dolar / Lira ) Teknik Analiz XAU/USD ( Altın / Dolar )

Uluslararası gelişmeler, Türkiye ekonomisi ve bankacılık sektörü. Kasım 2013

Uluslararası gelişmeler, Türkiye ekonomisi ve bankacılık sektörü Kasım 2013 Sunum Küresel gelişmeler Türkiye ekonomisindeki gelişmeler Bankacılık sektörü Finansal tüketicinin korunması ile ilgili çalışmalar

Uluslararası gelişmeler, Türkiye ekonomisi ve bankacılık sektörü Kasım 2013 Sunum Küresel gelişmeler Türkiye ekonomisindeki gelişmeler Bankacılık sektörü Finansal tüketicinin korunması ile ilgili çalışmalar

NET HOLDİNG A.Ş. NTHOL. Bağımsız Denetim'den Geçmiş Geçmiş BİLANÇO (YTL)

") NET HOLDİNG A.Ş. Bağımsız Denetim'den Geçmiş Geçmiş BİLANÇO (YTL) Dipnot Referansları 31.12.26 31.12.25 VARLIKLAR Cari / Dönen Varlıklar 95.42.85 86.37.561 Hazır Değerler 4 12.63.975 1.743.381 Menkul Kıymetler

NET HOLDİNG A.Ş. Bağımsız Denetim'den Geçmiş Geçmiş BİLANÇO (YTL) Dipnot Referansları 31.12.26 31.12.25 VARLIKLAR Cari / Dönen Varlıklar 95.42.85 86.37.561 Hazır Değerler 4 12.63.975 1.743.381 Menkul Kıymetler

Finansman Modülünün Özeti

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

AKBANK. 2. çeyrek net faiz gelirindeki daralma, yıl sonu net kar marjı hedefinde aşağı yönlü revizyona neden oldu... ENDEKSİN ALTINDA GETİRİ.

AKBANK Banka Kar Raporu 2. çeyrek net faiz gelirindeki daralma, yıl sonu net kar marjı hedefinde aşağı yönlü revizyona neden oldu... ENDEKSİN ALTINDA GETİRİ Akbank 2. Çeyrek karını piyasa beklentisi olan

AKBANK Banka Kar Raporu 2. çeyrek net faiz gelirindeki daralma, yıl sonu net kar marjı hedefinde aşağı yönlü revizyona neden oldu... ENDEKSİN ALTINDA GETİRİ Akbank 2. Çeyrek karını piyasa beklentisi olan

DÜŞEN FAİZLİ KONUT FİNANSMANI SÖZLEŞME ÖNCESİ BİLGİ FORMU

Tarih: Müşteri Adı Soyadı Müşteri Numarası : : DÜŞEN FAİZLİ KONUT FİNANSMANI SÖZLEŞME ÖNCESİ BİLGİ FORMU ---------------------------------------------------------------------------------------------------------------------------------------------------

Tarih: Müşteri Adı Soyadı Müşteri Numarası : : DÜŞEN FAİZLİ KONUT FİNANSMANI SÖZLEŞME ÖNCESİ BİLGİ FORMU ---------------------------------------------------------------------------------------------------------------------------------------------------

Allianz Hayat ve Emeklilik A.Ş. GELİR AMAÇLI ULUSLARARASI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR

Allianz Hayat ve Emeklilik A.Ş. GELİR AMAÇLI ULUSLARARASI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor Allianz Hayat ve Emeklilik A.Ş Gelir Amaçlı Uluslararası Esnek Emeklilik Yatırım Fonu nun 01.01.2012-31.12.2012

Allianz Hayat ve Emeklilik A.Ş. GELİR AMAÇLI ULUSLARARASI ESNEK EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor Allianz Hayat ve Emeklilik A.Ş Gelir Amaçlı Uluslararası Esnek Emeklilik Yatırım Fonu nun 01.01.2012-31.12.2012

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

Fon Bülteni Ağustos 2016. Önce Sen

Fon Bülteni Ağustos 216 Önce Sen Fon Bülteni Ağustos 216 NN Hayat ve Emeklilik Fonları Sektör Karşılaştırmaları Yüksek Getiri! Son 1 Yıl - 31/7/215-31/7/216 % 25 2 15 1 5-5 1,26 9,43 9,59 9,74 1,4 1,45

Fon Bülteni Ağustos 216 Önce Sen Fon Bülteni Ağustos 216 NN Hayat ve Emeklilik Fonları Sektör Karşılaştırmaları Yüksek Getiri! Son 1 Yıl - 31/7/215-31/7/216 % 25 2 15 1 5-5 1,26 9,43 9,59 9,74 1,4 1,45

2008 Yılı Finansal Sonuçları

Arçelik A.Ş. 2008 Yılı Finansal Sonuçları 2008... Zor piyasa koşullarına rağmen ciroda artış Tüm pazarlarda korunan veya artan pazar payları Kar marjları üzerinde olumsuz etki yaratan gelişmeler Hammadde

Arçelik A.Ş. 2008 Yılı Finansal Sonuçları 2008... Zor piyasa koşullarına rağmen ciroda artış Tüm pazarlarda korunan veya artan pazar payları Kar marjları üzerinde olumsuz etki yaratan gelişmeler Hammadde

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

Tav Havalimanları Holding

1Ç11 Sonuçları Havacılık Sektörü 02 Mayıs 2011 Tav Havalimanları Holding Güçlü performansa rağmen, net zarar... AL Hedef Fiyat: 9.50 TL Burak Demirbilek Analist bdemirbilek@sekeryatirim.com Tav Havalimanları

1Ç11 Sonuçları Havacılık Sektörü 02 Mayıs 2011 Tav Havalimanları Holding Güçlü performansa rağmen, net zarar... AL Hedef Fiyat: 9.50 TL Burak Demirbilek Analist bdemirbilek@sekeryatirim.com Tav Havalimanları

İş planı. Prof.Dr. Vedat CEYHAN OMÜ Tarım Ekonomisi Bölümü vceyhan@omu.edu.tr

İş planı Prof.Dr. Vedat CEYHAN OMÜ Tarım Ekonomisi Bölümü vceyhan@omu.edu.tr İş planı nedir? Tam zamanında ve iyi bir iş gerçekleştirmek için yapılacak bütün faaliyetleri tanımlayarak hiçbir detayı atlamayan

İş planı Prof.Dr. Vedat CEYHAN OMÜ Tarım Ekonomisi Bölümü vceyhan@omu.edu.tr İş planı nedir? Tam zamanında ve iyi bir iş gerçekleştirmek için yapılacak bütün faaliyetleri tanımlayarak hiçbir detayı atlamayan

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer)

") AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

Finansal Yönetim, 15.414. Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 1.600.000.000 TL. nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 1.600.000.000 TL. nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

Alternatif Finansman Kaynağı Olarak Girişim Sermayesi " Süleyman Yılmaz Genel Müdür

Alternatif Finansman Kaynağı Olarak Girişim Sermayesi " Süleyman Yılmaz Genel Müdür Yıldız Teknik Üniversitesi Sosyal Bilimler Enstitüsü Uluslararası Finansal Yönetim Enstitüsü Şirket Finansmanı ve Halka

Alternatif Finansman Kaynağı Olarak Girişim Sermayesi " Süleyman Yılmaz Genel Müdür Yıldız Teknik Üniversitesi Sosyal Bilimler Enstitüsü Uluslararası Finansal Yönetim Enstitüsü Şirket Finansmanı ve Halka

BİRLİK HAYAT SİGORTA A.Ş AYRINTILI BİLANÇO (YTL)

") VARLIKLAR Dipnot 31.12.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 471.338 548.065 1- Kasa 580 772 2- Alınan Çekler 0 0 3- Bankalar 470.758 547.293 4- Verilen Çekler Ve Ödeme

VARLIKLAR Dipnot 31.12.2007 31.12.2006 I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 471.338 548.065 1- Kasa 580 772 2- Alınan Çekler 0 0 3- Bankalar 470.758 547.293 4- Verilen Çekler Ve Ödeme

TEB HOLDİNG A.Ş. 2012 YILI 1. ARA DÖNEM KONSOLİDE FAALİYET RAPORU

TEB HOLDİNG A.Ş. 2012 YILI 1. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2012 31.03.2012 Şirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

TEB HOLDİNG A.Ş. 2012 YILI 1. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2012 31.03.2012 Şirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

Ergo Sigorta Anonim Şirketi 31 Aralık 2011 Tarihinde Sona Eren Yıla Ait Gelir Tablosu (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihinde Sona Eren Yıla Ait Gelir Tablosu maii-teknik BÖLÜM A- Hayat Dışı Teknik Gelir 560,293,642 577,383,952 1- Kazanılmış Primler (Reasürör Payı Düşülmüş Olarak) 516,733,632 506,994,265 1.1- Yazılan

Tarihinde Sona Eren Yıla Ait Gelir Tablosu maii-teknik BÖLÜM A- Hayat Dışı Teknik Gelir 560,293,642 577,383,952 1- Kazanılmış Primler (Reasürör Payı Düşülmüş Olarak) 516,733,632 506,994,265 1.1- Yazılan

Finansal Yönetim Prof. Dr. Oktay Taş

Finansal Yönetim ve Kâr Maksimizasyonu Finansal yönetim açısından açıklığa kavuşturulması gereken iki sorun vardır. Bunlar: Finansal Yönetim Prof. Dr. Oktay Taş Kâr hangi zaman dilimi için maksimum kılınacaktır?

Finansal Yönetim ve Kâr Maksimizasyonu Finansal yönetim açısından açıklığa kavuşturulması gereken iki sorun vardır. Bunlar: Finansal Yönetim Prof. Dr. Oktay Taş Kâr hangi zaman dilimi için maksimum kılınacaktır?

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

KÖRFEZ GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ 31 MART 2015 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR

KÖRFEZ GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ 31 MART 2015 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İçindekiler Özet Finansal Durum Tablosu Özet Kar veya Zarar ve Diğer

KÖRFEZ GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ 31 MART 2015 TARİHİNDE SONA EREN ARA DÖNEME AİT ÖZET FİNANSAL TABLOLAR VE DİPNOTLAR İçindekiler Özet Finansal Durum Tablosu Özet Kar veya Zarar ve Diğer

Sektör eşleştirmeleri

Sektör eşleştirmeleri Çek Cumhuriyeti ve Türkiye Avrupa Futbol Şampiyonası 2016 Sektör: Makina / Mühendislik Maça ilişkin ön inceleme 3:3 * Sektöre yönelik Atradius un alacak risk ve iş performansı değerlendirmesinde

Sektör eşleştirmeleri Çek Cumhuriyeti ve Türkiye Avrupa Futbol Şampiyonası 2016 Sektör: Makina / Mühendislik Maça ilişkin ön inceleme 3:3 * Sektöre yönelik Atradius un alacak risk ve iş performansı değerlendirmesinde

İÇİNDEKİLER. Sayfa No. ÖZET... i. SUMMARY... iü. İÇİNDEKİLER... v. TABLOLAR... xi. ŞEKİLLER... xiii GİRİŞ... 1

İÇİNDEKİLER Sayfa No ÖZET... i SUMMARY... iü İÇİNDEKİLER... v TABLOLAR... xi ŞEKİLLER... xiii GİRİŞ... 1 1. BÖLÜM : GENEL OLARAK PORTFÖY YÖNETİMİ...... 3 1.1. Tanım...... 3 1.2. Portföy Yönetim Süreci...

İÇİNDEKİLER Sayfa No ÖZET... i SUMMARY... iü İÇİNDEKİLER... v TABLOLAR... xi ŞEKİLLER... xiii GİRİŞ... 1 1. BÖLÜM : GENEL OLARAK PORTFÖY YÖNETİMİ...... 3 1.1. Tanım...... 3 1.2. Portföy Yönetim Süreci...

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

Gelir Tablosu. Milyon TL 3Ç14 2Ç14 1Ç14 4Ç13 3Ç13 Çeyreksel 3Ç14 3Ç13 Yıllık. Kâr Payı Gelirleri 308 315 431 483 474-35% 1,054 1,333-21%

Finansal Bilgiler (milyon TL) 2009 2010 2011 2012 2013 2Ç14 3Ç14 Yıllık Çeyreksel Aktifler 11,609 14,513 17,190 21,390 27,785 20,719 16,493-41% -20% Krediler+Finansal Kiralama 8,355 11,060 13,452 16,307

Finansal Bilgiler (milyon TL) 2009 2010 2011 2012 2013 2Ç14 3Ç14 Yıllık Çeyreksel Aktifler 11,609 14,513 17,190 21,390 27,785 20,719 16,493-41% -20% Krediler+Finansal Kiralama 8,355 11,060 13,452 16,307

Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003

Katharina Lewellen 5 Şubat, 2003") Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003 1 Bugün Ön şartlar Dersin tanıtımı Kurumsal finans İlgilendikleri Soru Çeşitleri Ders izlencesi Dersin gerekleri Bilinmeyen Sektörler

Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003 1 Bugün Ön şartlar Dersin tanıtımı Kurumsal finans İlgilendikleri Soru Çeşitleri Ders izlencesi Dersin gerekleri Bilinmeyen Sektörler

TABLO LİSTESİ. Sayfa No

TABLO LİSTESİ Sayfa No Tablo I.2.1 Merkezi Yönetim Bütçe Gerçekleşmeleri... 1 Tablo I.2.2 Konsolide Kamu Sektörü Faiz Dışı Fazla Hedefleri ve Gerçekleşmeleri... 2 Tablo I.2.3 Kamu Kesimi Borçlanma Gereği

TABLO LİSTESİ Sayfa No Tablo I.2.1 Merkezi Yönetim Bütçe Gerçekleşmeleri... 1 Tablo I.2.2 Konsolide Kamu Sektörü Faiz Dışı Fazla Hedefleri ve Gerçekleşmeleri... 2 Tablo I.2.3 Kamu Kesimi Borçlanma Gereği

A) %15 B) %25 C) %75 D) %100 E) %150

%15 B) %25 C) %75 D) %100 E) %150") 1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

= (1+ ) + (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.

+ (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.") Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı II 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı II 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat Ders:

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

2015 TEMMUZ-EYLÜL DÖNEMİ BANKA KREDİLERİ EĞİLİM ANKETİ

25 TEMMUZ-EYLÜL DÖNEMİ BANKA KREDİLERİ EĞİLİM ANKETİ 9 Ekim 25 Banka Kredileri Eğilim Anketi nin 25 yılı üçüncü çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından 9 Ekim 25 tarihinde

25 TEMMUZ-EYLÜL DÖNEMİ BANKA KREDİLERİ EĞİLİM ANKETİ 9 Ekim 25 Banka Kredileri Eğilim Anketi nin 25 yılı üçüncü çeyrek verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından 9 Ekim 25 tarihinde

SERMAYE PİYASALARININ GELİŞMESİ EKONOMİLERDEKİ KRİZLERİN BAŞ ETKENİ OLABİLİR Mİ?

SERMAYE PİYASALARININ GELİŞMESİ EKONOMİLERDEKİ KRİZLERİN BAŞ ETKENİ OLABİLİR Mİ? SERMAYE PİYASALARININ GELİŞMESİ EKONOMİLERDEKİ KRİZLERİN BAŞ ETKENİ OLABİLİR Mİ? Sermaye piyasası, ekonomide finansal sistemi

SERMAYE PİYASALARININ GELİŞMESİ EKONOMİLERDEKİ KRİZLERİN BAŞ ETKENİ OLABİLİR Mİ? SERMAYE PİYASALARININ GELİŞMESİ EKONOMİLERDEKİ KRİZLERİN BAŞ ETKENİ OLABİLİR Mİ? Sermaye piyasası, ekonomide finansal sistemi

Bankacılık Sektör Şubat Raporu - 17 Mart 2014 Sayı: 13 Sayfa: 1

Bankacılık Sektör Şubat Raporu - 17 Mart 201 Sayı: 13 Sayfa: 1 Yönetici Özeti Şubat 201 de toplam krediler bireysel kredilerdeki azalışa ve TL nin değer kazanmasına rağmen, ticari kredilerdeki artış sonucu

Bankacılık Sektör Şubat Raporu - 17 Mart 201 Sayı: 13 Sayfa: 1 Yönetici Özeti Şubat 201 de toplam krediler bireysel kredilerdeki azalışa ve TL nin değer kazanmasına rağmen, ticari kredilerdeki artış sonucu

İÇİNDEKİLER İÇİNDEKİLER

31.03.2016 İÇİNDEKİLER İÇİNDEKİLER Genel Bilgiler...1 Hisse Performansı.2 Ortaklık Yapısı..3 İştirakler...4 Bono Arzı/ Rating Notu 5-6 2016 Yılı İlk Çeyrek Sonuçları 7 2016 Yılı İlk Çeyrek Dikkat Çekenler.8

31.03.2016 İÇİNDEKİLER İÇİNDEKİLER Genel Bilgiler...1 Hisse Performansı.2 Ortaklık Yapısı..3 İştirakler...4 Bono Arzı/ Rating Notu 5-6 2016 Yılı İlk Çeyrek Sonuçları 7 2016 Yılı İlk Çeyrek Dikkat Çekenler.8

Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

01.01.2015-31.12.2015 FAALİYET RAPORU

Saxo Capital Markets Menkul Değerler A.Ş. 01.01.2015-31.12.2015 FAALİYET RAPORU 1 İÇİNDEKİLER I.1. Raporun dönemi... 3 I.2. Şirkete ilişkin bilgiler... 3 I.3. Faaliyet konusu... 3 I.4. 31.12.2015 tarihi

Saxo Capital Markets Menkul Değerler A.Ş. 01.01.2015-31.12.2015 FAALİYET RAPORU 1 İÇİNDEKİLER I.1. Raporun dönemi... 3 I.2. Şirkete ilişkin bilgiler... 3 I.3. Faaliyet konusu... 3 I.4. 31.12.2015 tarihi

KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI ÜÇ AYLIK BÜLTEN SAYI: 2005-II

KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI ÜÇ AYLIK BÜLTEN SAYI: 2005-II A Ç I K L A M A Kuzey Kıbrıs Türk Cumhuriyeti (KKTC) Merkez Bankası tarafından hazırlanan Üç Aylık Bülten'de yer alan, bankaların

KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI ÜÇ AYLIK BÜLTEN SAYI: 2005-II A Ç I K L A M A Kuzey Kıbrıs Türk Cumhuriyeti (KKTC) Merkez Bankası tarafından hazırlanan Üç Aylık Bülten'de yer alan, bankaların

GÜNLÜK YATIRIM BÜLTENİ 20 Mart 2012

GÜNLÜK YATIRIM BÜLTENİ 2 Mart 212 PİYASALARA BAKIŞ 8, 7, 6, 5, 4, 3, 2, 1, Bu hafta ABD de iyileşme yönünde sinyal vermesi beklenen konut verileri ön planda yer alıyor. Bugün açıklanacak konut rakamlarında

GÜNLÜK YATIRIM BÜLTENİ 2 Mart 212 PİYASALARA BAKIŞ 8, 7, 6, 5, 4, 3, 2, 1, Bu hafta ABD de iyileşme yönünde sinyal vermesi beklenen konut verileri ön planda yer alıyor. Bugün açıklanacak konut rakamlarında

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

6. Kamu Maliyesi. Türkiye Cumhuriyet Merkez Bankası. Tablo 6.1. Merkezi Yönetim ve Genel Devlet Bütçe Dengesi (GSYİH'nin Yüzdesi Olarak)

") 6. Kamu Maliyesi Merkezi Yönetim bütçe açığı, 214 yılının ilk üç çeyreği itibarıyla geçen yılın aynı dönemine göre bir miktar artış göstermiş ve bu gelişmede faiz dışı harcamalarda gözlenen yüksek artış

6. Kamu Maliyesi Merkezi Yönetim bütçe açığı, 214 yılının ilk üç çeyreği itibarıyla geçen yılın aynı dönemine göre bir miktar artış göstermiş ve bu gelişmede faiz dışı harcamalarda gözlenen yüksek artış

Özet; 1) TL Opsiyonlarında Son Durum 2) Kur Normalleşiyor 3) Tarihlere Göre Kur Oynaklığı 4) Döviz Opsiyonlarını Kullanarak Kur Tahmini

TL Opsiyonlarında Son Durum 2) Kur Normalleşiyor 3) Tarihlere Göre Kur Oynaklığı 4) Döviz Opsiyonlarını Kullanarak Kur Tahmini") Türk Lirası Normalleşiyor 11.08.2016 Yakın dönemde Dolar/TL paritesini yukarı taşıyan çok sayıda gelişme yaşandı. Bu gelişmeleri bir kenara bırakarak, piyasa katılımcılarının bu gelişmelerden karşısında

Türk Lirası Normalleşiyor 11.08.2016 Yakın dönemde Dolar/TL paritesini yukarı taşıyan çok sayıda gelişme yaşandı. Bu gelişmeleri bir kenara bırakarak, piyasa katılımcılarının bu gelişmelerden karşısında

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

1 OCAK - 30 HAZİRAN 2011 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI İNCELEME RAPORU

1 OCAK - 30 HAZİRAN 2011 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI İNCELEME RAPORU FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO 1 GELİR TABLOSU... 2 FON PORTFÖY DEĞERİ TABLOSU...

1 OCAK - 30 HAZİRAN 2011 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ SINIRLI İNCELEME RAPORU FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO 1 GELİR TABLOSU... 2 FON PORTFÖY DEĞERİ TABLOSU...

EKONOMİK VE MALİ POLİTİKA GENEL BAŞKAN YARDIMCILIĞI Eylül 2011, No:4

EKONOMİK VE MALİ POLİTİKA GENEL BAŞKAN YARDIMCILIĞI Eylül 2011, No:4 Bu sayıda; Kredi Derecelendirme Kuruluşu Standard and Poor s (S&P) un yerel para cinsinden Türkiye nin kredi not artış kararı değerlendirilmiştir.

EKONOMİK VE MALİ POLİTİKA GENEL BAŞKAN YARDIMCILIĞI Eylül 2011, No:4 Bu sayıda; Kredi Derecelendirme Kuruluşu Standard and Poor s (S&P) un yerel para cinsinden Türkiye nin kredi not artış kararı değerlendirilmiştir.

BANKACILIK SERTİFİKA PROGRAMI

BANKACILIK SERTİFİKA PROGRAMI Programın Amacı: Gerek bankacılık sektöründe çalışan, gerekse kariyerinde bu sektörü planlayan kişiler teknik anlamda bankacılıkta ihtiyaç duyacakları konular hakkında güncel

BANKACILIK SERTİFİKA PROGRAMI Programın Amacı: Gerek bankacılık sektöründe çalışan, gerekse kariyerinde bu sektörü planlayan kişiler teknik anlamda bankacılıkta ihtiyaç duyacakları konular hakkında güncel

J.P. MORGAN MENKUL DEĞERLER A.Ş. 30 HAZİRAN 2011 TARİHİ İTİBARIYLA BAĞIMSIZ SINIRLI DENETİMDEN GEÇMİŞ FİNANSAL TABLOLAR VE DİPNOTLAR

30 HAZİRAN TARİHİ İTİBARIYLA BAĞIMSIZ SINIRLI DENETİMDEN GEÇMİŞ FİNANSAL TABLOLAR VE DİPNOTLAR J.P. Morgan Menkul Değerler A.Ş. Yönetim Kurulu na İstanbul Giriş 1 OCAK 30 HAZİRAN ARA HESAP DÖNEMİNE İLİŞKİN

30 HAZİRAN TARİHİ İTİBARIYLA BAĞIMSIZ SINIRLI DENETİMDEN GEÇMİŞ FİNANSAL TABLOLAR VE DİPNOTLAR J.P. Morgan Menkul Değerler A.Ş. Yönetim Kurulu na İstanbul Giriş 1 OCAK 30 HAZİRAN ARA HESAP DÖNEMİNE İLİŞKİN

TÜRK TELEKOM 3Ç16 Sonuçları

22.10.15 22.11.15 22.12.15 22.01.16 22.02.16 22.03.16 22.04.16 22.05.16 22.06.16 22.07.16 22.08.16 22.09.16 22.10.16 ARAŞTIRMA BÖLÜMÜ 25 Ekim 2016 TÜRK TELEKOM 3Ç16 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

22.10.15 22.11.15 22.12.15 22.01.16 22.02.16 22.03.16 22.04.16 22.05.16 22.06.16 22.07.16 22.08.16 22.09.16 22.10.16 ARAŞTIRMA BÖLÜMÜ 25 Ekim 2016 TÜRK TELEKOM 3Ç16 Sonuçları HARUN DERELİ hdereli@ziraatyatirim.com.tr

İSTANBUL SANAYİ ODASI TÜRKİYE NİN İKİNCİ 500 BÜYÜK SANAYİ KURULUŞU-2015 ARAŞTIRMA SONUÇLARINI AÇIKLADI

İstanbul Sanayi Odası Basın Bülteni İSTANBUL SANAYİ ODASI TÜRKİYE NİN İKİNCİ 500 BÜYÜK SANAYİ KURULUŞU-2015 ARAŞTIRMA SONUÇLARINI AÇIKLADI İstanbul Sanayi Odası (İSO), Haziran başında kamuoyu ile paylaştığı

İstanbul Sanayi Odası Basın Bülteni İSTANBUL SANAYİ ODASI TÜRKİYE NİN İKİNCİ 500 BÜYÜK SANAYİ KURULUŞU-2015 ARAŞTIRMA SONUÇLARINI AÇIKLADI İstanbul Sanayi Odası (İSO), Haziran başında kamuoyu ile paylaştığı

PARA POLİTİKASI (İKT306U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. PARA POLİTİKASI (İKT306U) KISA ÖZET-2013

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. PARA POLİTİKASI (İKT306U) KISA ÖZET-2013

ATAÇ Đnşaat ve Sanayi A.Ş.

ATAÇ Đnşaat ve Sanayi A.Ş. 1.1.211-3.6.211 Ara Dönem Faaliyet Raporu 1 / 5 211 Yılı II. Dönem Faaliyet Raporu 1. Kurumsal Bilgiler: Yönetim Kurulu: Şirketimizin 14.3.211 tarihinde yapılan Yıllık Olağan

ATAÇ Đnşaat ve Sanayi A.Ş. 1.1.211-3.6.211 Ara Dönem Faaliyet Raporu 1 / 5 211 Yılı II. Dönem Faaliyet Raporu 1. Kurumsal Bilgiler: Yönetim Kurulu: Şirketimizin 14.3.211 tarihinde yapılan Yıllık Olağan