Büyük Resim: 1. Kısım Finansman

|

|

|

- Melek Yildiz Onut

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Sermaye Yapısı II 1

2 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat Ders: Sermaye Yapısı 1 20 Şubat Ders: Sermaye Yapısı 2 25 Şubat Vaka: UST A.Ş. 27 Şubat Vaka: Massey Ferguson C. Optimal Sermaye Yapısı: Bilgi ve Aracılık 4 Mart Ders: Sermaye Yapısı 3 6 Mart Vaka: MCI Communications 11 Mart Tekrar: Finansman 13 Mart Vaka: Intel A.Ş. 2

3 MM i makul ölçüde kullanmak MM gerçek dünyada doğrudan uygulanabilecek bir araç değildir. Açık olarak bazı önemli unsurların göz önüne alınmadığı görülebilir. Buna rağmen sizi doğru soruları sormaya yönlendirir. Bu yaptığımız pastanın boyutunu nasıl etkileyecek? MM bazı yanlış varsayımları (AOSM yanılgısı gibi) ortaya koyar. 3

4 AOSM yanılgısı: Borç daha iyidir çünkü özsermayeden daha ucuzdur Neredeyse tüm firmalar için borç, hisselerden daha az riskli olduğu için, yatırımcılar borç araçlarını tutmak için daha düşük getiriler almaya razı oluyor. (DOĞRU) Aradaki fark oldukça büyük: %6 ya karşı %13 beklenen getiri! Bu sebeplerle şirketler her zaman borç finansmanı kullanmalılar. (YANLIŞ) Bu iddia da hehangi bir sorun görüyor musunuz? 4

5 AOSM yanılgısı (devam) Bu mantık borç kullanımının saklı maliyetini gözönüne almıyor. Artan miktarda kullanılan borç mevcut özsermaye yatırımlarını daha riskli hale sokuyor! Not: bu artan risk iflas etme riskine bağlı değil. Borç risksiz olsa bile mevcut olur. Süt analojisini kullanacak olursak: Tam yağlı süt=krema + Yağsız Süt İnsanlar ucuz kelimesinin iki anlamını bazen karıştırır: Düşük fiyatlı İyi bir alım (kalitesine göre ucuz) 5

6 MM in pratik uygulamaları Bir kararı gözden geçirirken (ör. Birleşme) Kararın finansal (Sağ taraf) ve Gerçek (Sol taraf) etkilerini ayırın MM etkinin çoğunun Sol taraftan geleceğini söyler Bir Finansal kararı destekleyen bir iddia ile karşılaştığınızda: MM varsayımlarına göre bunun işlevsiz olacağını bilin MM varsayımlarından ne tür sapmalara dayandığını düşünün Eğer hiç sapma gözükmüyorsa, o zaman pek güvenilir bir iddia değildir Eğer bazı sapmalar gözüküyorsa, büyüklüklerini anlamaya çalışın 6

7 Temel MM hikayesinde eksik olan nedir? Vergiler Kurumsal vergiler Kişisel vergiler Finansal sıkıntı maliyetleri Borç veya Özsermaye çıkarmanın İşlem Maliyetleri yoktur Şirketin yatırımları hakkında asimetrik bilgi yok sayılıyor Sermaye yapısı yöneticilerin yatırım kararlarını etkilemiyor 7

8 Sermaye Yapısı ve Kurumsal Vergiler Finansal politikalar şirketlerin ödedikleri vergileri etkiledikleri için fark yaratırlar. Farklı finansal işlemler farklı oranlarda vergilendirilmektedir. Şirket için Bir A.Ş. için faiz ödemeleri gider sayılır ve vergi matrahından düşülür. Temettüler ve Yedekler vergiye tabidir. 8

9 Borcun Vergi Kalkanı İddia: Borç, ödenen vergi miktarını azaltarak şirket değerini arttırır. Örnek: XYZ A.Ş. güvenli olarak her sene 100 milyon USD gelir elde eder. Bu gelirin sonsuza kadar devam etmesi bekleniyor. Risksiz getiri oranını %10 varsayın. Şu alternatifleri kıyaslayın: %100 borç: sonsuza kadar 100 milyon USD faiz %100 özsermaye: sonsuza kadar 100 milyon USD temettü veya sermaye kazancı %100 Borç %100 Özsermaye Vergi Öncesi Kar Faiz geliri $100M Özsermaye geliri $100M Kurumlar vergisi oranı %35 0 -$35M Vergi sonrası kar $100M $65M Şirket değeri $1000M $650M 9

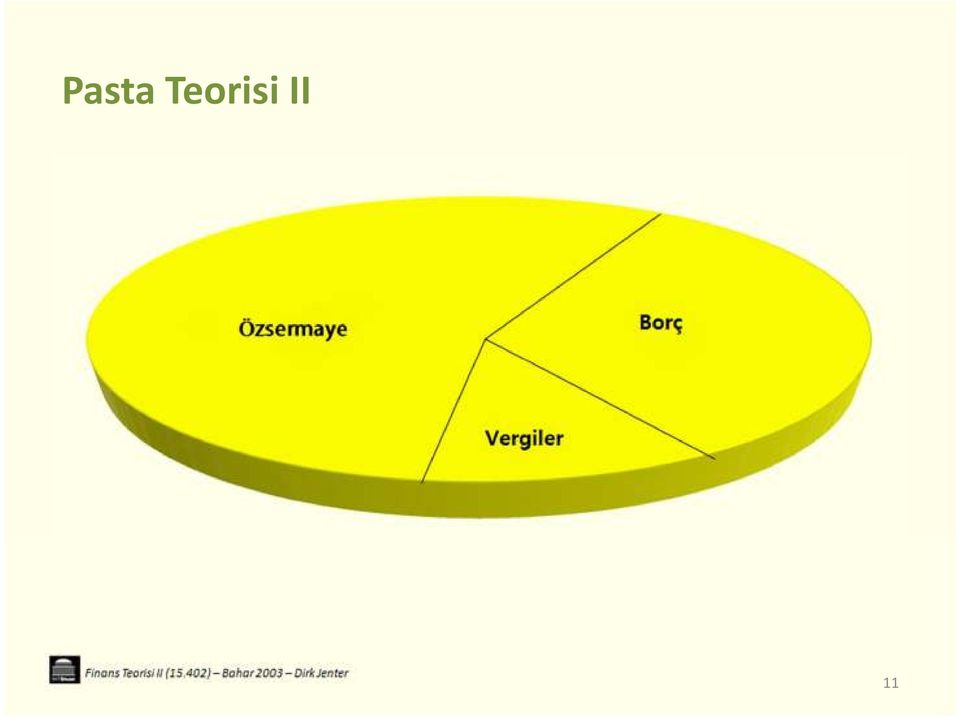

10 Sezgi MM hala tutmalı: Pasta hala aynı büyüklükte. Pasta büyüklüğü = vergi öncesi nakit akışları Ama Devlet de pastadan bir dilim alacak Finansal politikalar o dilimin büyüklüğünü etkiliyor. Faiz ödemeleri vergiden düşülebildiği için Devletin alacağı dilimin Şimdiki Değeri daha çok borç kullanarak küçültülebilir. 10

11 Pasta Teorisi II 11

12 Borcun vergi azaltıcı etkisi Marjinal vergi oranı= t Kaldıraç kullanmayan şirketin vergisi.t*fvök Kaldıraç kullanan şirketin vergisi t*( FVÖK-faiz) Faiz vergi kalkanı..t*faiz Faiz=r d *D Faiz vergi kalkanı (her sene) =t*r d *D Eğer borcun vadesi yoksa: (vergi kalkanları için iskonto oranı = r d ) BD(faiz vergi kalkanları)=senelik vergi kalkanı/iskonto oranı= t*r d *D/ r d = t*d 12

BD(faiz vergi kalkanları)=senelik vergi kalkanı/iskonto")

13 Kurumlar vergisi ile MM Borcun şirket değerine katkısı vergi kalkanının bugünkü değeri olur V(kaldıraçlı firma)=v(kaldıraçsız)+bd(vergi kalkanı) Genellikle kullanıldığı şekliyle: BD(vergi kalkanı)=t*d t=kurumlar vergisi oranı D=kullanılan borcun piyasa değeri (tahmini) 13

=t*d t=kurumlar vergisi oranı")

14 Bu fark yaratacak bir değer midir? A şirketinin hiç borcu yoktur ve değeri V(borçsuz) A şirketi kaldıracını arttırıcı bir sermaye yeniden yapılandırması yaparsa: D miktarında borç çıkarır Gelen parayı piyasadan kendi hisse senetlerini almak için kullanır. Yeni değer: V(Kaldıraçlı)/V(kaldıraçsız)=1+t[D/V(Borçsuz)] Eğer kurumlar vergisi %35 olursa: D=%20, şirket değerini yaklaşık %7 arttırır. D=%50, şirket değerini yaklaşık %17,5 arttırır. 14

15 Son Nokta Vergi kalkanı önemlidir, muhtemelen bayağı önemli. Pasta teorisi doğru soruları sormanızı sağlar: Finansman seçimi devletin kurumsal pastanızdan alacağı ısırığı nasıl etkiler? Genel varsayım olarak borcun yarattığı ek değeri ölçmek için t*d kullanılır. Çekinceler: Tüm firmalar aynı vergi oranına tabii değildir. Bunu vergiden muaf bir firmada kullanmaya sakın kalkmayın. Kişisel vergiler 15

16 Birikmiş Zararların Geleceğe Taşınan Vergi Kalkanı (Tax-Loss Carry Forward-TLCF) TLCF ye sahip olan birçok şirket zarar etmeye devam eder ve borç vergi kalkanında faydalanamaz. TLCF 3 sene geriye ve 5 sene ileriye taşınabilir. Son 3 senede vergi ödenmişse TLCF sayesinde vergi iadesi alınabilir. 5 sene içerisinde kar elde edilemezse TLCF nin sağladığı vergi kalkanı kullanılamadan sona erer. Zaman içerisinde kullanılabilse bile paranın zaman değerini hesaba katmak gerekir. Son Nokta: Daha çok TLCF Daha az Borç 16

17 Kişisel Vergiler Yatırımcıların borç ve hisselerden elde ettikleri getiriler farklı oranlarda vergiye tabi olurlar Klasik vergi sistemleri (ör. ABD): Faiz ve Temettüler olağan gelir olarak değerlendirilir ve vergilendirilirler Fiyat artışından ileri gelen Sermaye Kazançları daha düşük bir orandan vergiye tabidir. Sermaye Kazançları ertelenebilir (satış zamanına kadar). Bu temettü ve faizde yapılamaz. A.Ş. lerin yatırımlarından elde ettikleri temettülerin %70 i vergiden muaftır. Imputation sistemleri (ör. Avrupa nın çoğunluğu): Temettü alanlara belli oranda vergi muafiyeti (şirketlerin ödediği vergiye orantılı) temettülerde bulunan çifte vergilendirmeyi azaltır. Sonuç: kişisel vergiler düşünüldüğünde hisse yatırımı borçtan avantajlıdır. 17

: Temettü alanlara belli oranda vergi muafiyeti (şirketlerin ödediği vergiye orantılı) temettülerde bulunan çifte vergilendirmeyi azaltır.")

18 Vergi sonrası gelirin maksimizasyonu Borç Ertelenmiş Sermaye Kazancına sahip Özsermaye Tamamen temettülü Özsermaye Kurumsal (Şirket) Seviyede $1 ile başlayın Vergi: Tc 0 Tc Tc Net 1 (1Tc) (1-Tc) Kişisel seviyede Vergi: Tc ve Tpe Tp Tpe Tp SONUÇ (1-Tp) (1-Tc)*(1-Tpe) (1-Tc)*(1-Tp) Borcun göreli vergi avantajı: (1-Tp)/[(1-+Tc)(1-Tpe)] 18

(1-Tc)*(1-Tpe) (1-Tc)*(1-Tp) Borcun göreli vergi avantajı:")

19 Clinton sonrası I: Borç Sermaye Kazancına sahip Özsermaye Tamamen temettülü Özsermaye Kurumsal (Şirket) Seviyede $100 ile başlayın Vergi: % Net Kişisel seviyede Vergi: %39(%20) 39%*100=39 20%*65=13 39%*65=25.35 SONUÇ Aşırı varsayım: Erteleme yok, %20 sermaye kazancı vergisi 19

20 Clinton sonrası II: Borç Ertlenmiş Sermaye Kazancına sahip Özsermaye Tamamen temettülü Özsermaye Kurumsal (Şirket) Seviyede $100 ile başlayın Vergi: % Net Kişisel seviyede Vergi: %39(%10) 39%*100=39 20%*65=13 39%*65=25.35 SONUÇ Varsayım: Sermaye kazancı vergi oranı %10 20

21 Son Nokta Vergiler, çoğu şirket için, Borç için avantaj yaratır. Tembel bir şekilde dersin kalanında kişisel vergilendirmeyi gözardı edeceğiz. ((genellikle)). Ancak, bazı özel durumlara dikkat edin. 21

22 Çıkarımlar: Kaldıraç faydalıdır? Verginin çoğu şirket için borcu desteklemesinden dolayı, bütün şirketler %100 borç mu kullanıyor olmalıdır? Niye bütün şirketler borç oranlarını arttırarak ödedikleri kurumlar vergilerini azaltmıyorlar? 22

23 Borcun karanlık yönü: Finansal Sıkıntı Maliyetleri Tek etken vergiler olsaydı, (çoğu) şirketler%100 borç ile finanse edilirdi. Mantığımız başka unsurları işaret ediyor. Eğer borç fazla olursa geri ödemede sorunlar ortaya çıkar. Sonuç: Finansal Sıkıntı 23

24 Finansal Sıkıntı: Sebepler ve Sonuçlar Finansal Sıkıntı Nakit akışı şu andaki ödemeleri karşılamaya yetersiz kalıyor, bunun sonucunda borçverenlerle yapılmış anlaşmanın tutulamamasının yarattığı sorunlarla karşı karşıya kalınıyor. Doğrudan karşılıklı pazarlık ve yapılandırma. Mahkeme aracılığıyla İflas görüşmeleri Chapter 7 veya chapter 11 Detaylar için BM de chapter 25 in appendix ine bakın. Finansal Sıkıntı maliyetlerini belirlerken sebep ve sonuçları karıştırmamak önemlidir! Finansal sıkıntı durumu dışında ortaya çıkmayacak maliyetler sayılmalıdır. Finansal sıkıntı yaşamakta olan şirketlerin performansları zayıftır. Sebep mi sonuç mu? Finansal sıkıntı bazen şirketin varlıklarının kısmi veya toptan satışını gerektirir: bunlar başka durumlarda olmaz mıydı? 24

25 Pasta Teorisi 25

26 Bir Önemsizlik Sonucu Daha Varsayımlar: Finansal sıkıntının idari maliyetleri yok Farklı hak sahipleri arasında sürtünmesiz (maliyetsiz!) pazarlık yapabilme Finansal Sıkıntının faaliyet kararları üzerinde etkisi yoktur, dolayısıyla şirket değeri üzerinde de etkisi yoktur. Kanıt: Finansal Sıkıntı şirketin nakit akışlarının borcunu ödemeye yetersiz olduğunu ifade ediyor. Nakit akışlarının kendileri finansal sıkıntı yüzünden değişmiyor. Değer nakit akışlarına göre belirlendiğine göre, finansal sıkıntının kendisi şirket değerini etkilemez Q.E.D. 26

27 Bunu makul ölçülerde kullanma MM gibi, bu da gerçek dünyada koşulsuz olarak geçerli bir iddia değildir. Ancak, faydalı bir kıyas olarak görev görmektedir: Finansal yeniden yapılandırmanın işlem maliyetleri nelerdir? Haksahiplerinin tüm taraflar için faydalı bir çözüme ulaşmalarını engelleyen özellikler nelerdir? Aynı zamanda acele çıkarımlara karşı da uyarı görevi görür. Sadece finansal sıkıntı durumu dışında ortaya çıkmayacak maliyetler dikkate alınmalıdır: Finansal sıkıntıya maruz kalan şirketlerin genellikle azalan satışlar, olumsuz faaliyet ve finansal performansları olması genellikle finansal sıkıntının bir sonucu değil sebebidir. 27

28 Bunu aklımızda tutarak: Finansal Sıkıntının Maliyetleri İflasın Doğrudan Maliyetleri: Hukuki maliyetler (avukatlık gibi), vs. Finansal Sıkıntının Dolaylı Maliyetleri: Borç gölgesi: İyi yatırımlar için bile kaynak bulamamak. Değer katacak projelerden bile vazgeçmek zorunda bırakır. Rakipler bu zayıf durumdan faydalanabilir. Olası Müşteri ve Tedarikçilerin korkup kaçmasına sebep olabilir. Finansal sıkıntının Aracılık (Asil-Vekil) maliyetleri 28

29 İflasın Doğrudan Maliyetleri İflasın doğrudan maliyetleri nelerdir? Avukatlık maliyetleri, mahkeme maliyetleri, danışmanlık maliyetleri... Fırsat maliyetleri (ör. Alacaklılarla harcanan zaman) İflasın doğrudan maliyetleri ne kadar büyük? Doğrudan maliyetler ortalama olarak şirket değerinin büyük şirketler için %2-5 civarında, küçükler için ise %20-25 civarında olabilmekte. Tabii bu maliyetlerin maliyet olasılığıyla ağırlıklandırılmalıdır!. Herşey göz önüne alındığında, beklenendoğrudan maliyetler pek büyük olmamaktadır 29

30 Dolaylı Maliyetler: Borç Gölgesi XYZ nin mevcut varlıklarının (kendine has riske sahip) değeri: Durum Olasılık Varlıklar İyi 1/2 100 Kötü 1/2 10 XYZ nin yeni bir yatırım projesi var: Bugün: 15 milyon USD yatırım Gelecek Sene: Risksiz 22 miyon USD getiri %10 risksiz getiri oranı, XYZ bu projeyi kabul etmelidir: NBD=-15+22/1,1=5 milyonusd 30

31 Borç Gölgesi (devam) XYZ nin önümüzdeki sene ödenmesi gereken 35 milyon USDlik borcu var. Proje Olmadan Durum Olasılık Varlıklar Borç verenler Hissedarlar İyi 1/ Kötü 1/ Proje İle Birlikte Durum Olasılık Varlıklar Borç verenler Hissedarlar İyi 1/ = =87 Kötü 1/ = =32 0 XYZ nin hisssedarları bu projeyi yapmazlar çünkü: -15+[(1/2)*22+(1/2)*0]/1,1=-5 milyonusd Neler oluyor? 31

32 Borç Gölgesi (devam) Mevcut Hissedarlar: Bütün maliyeti üstlenirler: -15 milyonusd Ancak kazancın sadece yarısını alırlar (kötü durumda kazanç sadece borç verenlere gidiyor) Mevcut Borç verenler: Hiçbir yatırım maliyetini üstlenmez Getirinin bir kısmını alırlar (kötü durumda 22) Dolayısıyla, mevcut riskli borç yatırım üzerine bir vergi etkisi yaratıyor. Finansal Sıkıntı yaşamakta olan şirketlerin hissedarları proje kabul etmekte çekimser olurlar çünkü faydaların çoğunluğu/büyük kısmı mevcut borç verenlere gider. Bu etki borç daha riskli ve finansal sıkıntı daha muhtemel hale geldikçe artar. 32

33 Bu Hususta Ne Yapılabilir? Yeni borç çıkarmak? Mevcut borçlara öncelikli mi önceliksiz mi olmalı? Finansal yeniden yapılandırma? Borç verenlere Karşılıklı anlaşmalı iflas Resmi iflas prosedürlerine uygun olarak 33

34 Yeni borç çıkarma Yeni çıkarılacak borcun mevcut borca göre düşük önceliğe sahip olarak çıkarılması. Koşullar değişmez. vergi hala mevcut Aynı önceliğe sahip yeni borç çıkarmak Sorunu azaltır ama yok etmez. Daha yüksek önceliğe sahip borç çıkarmak Sorunu çözer, zira geri ödemenin daha büyük bir kısmını alır. Buna benzer bir çözüm: daha kısa vadeli borç çıkarmak (kanunen olmasa da fiili olarak öncelik gibi) Ancak, bu sonuncu çözüm genellikle sözleşmeler tarafından engellenmiştir. 34

35 Finansal Yeniden Yapılandırma? Temelde, yeniden yapılandırma etkin olmayan durumlara yardımcı olabilmeli: Hisse yerine borç değişimi Talepten vazgeçme veya yeniden tarih belirleme karşılığı borç. Diyelim ki borçverenler alacaklarının nominal değerini 24 milyon USDye indirmeyi kabul ediyorlar (şirketin yeni hissedarlardan ek sermaye bulması koşuluna bağlı olarak) Yeniden Yapılandırmadan Durum Olasılık Varlıklar Kredi Verenler Hissedarlar İyi 1/ Kötü 1/ Yeni Yapılandırarak Durum Olasılık Varlıklar Kredi Verenler Hissedarlar İyi 1/ Kötü 1/ Hissedarlar projeye onay verir mi? 35

36 Finansal Yeniden Yapılandırma? (devam) Varsayımımızı hatırlayalım: herşey %10 ile iskonto edilebilir. Yeniden yapılandırmama (ve yeni yatırım olmaması) durumuyla kıyaslayınca, hissedarların marjinal nakit akışları: 98-65=33 milyon USD ½ ihtimalle 8-0=8 milyon USD ½ ihtimalle Yeniden yapılanma tercih edilecektir çünkü: -15+[(1/2)*33+(1/2)*8]/1,1=3,6 milyon USD>0 Borç verenler de daha iyi durumda çünkü onların da alacağı: 5-3,6=1,4 milyon USD 36

37 Finansal Yeniden Yapılandırma? (devam) Finansal sıkıntı maliyetlerini değerlendirirken, tüm taraflara faydalı olabilecek yeniden yapılandırma ihtimalini göz önüne almakta fayda var. Uygulamada, mükemmel bir yeniden yapılandırma pek mümkün olmaz. Sormanız gereken: yeniden yapılandırmanın sınırları nelerdir? Bankalar - tahviller Birkaç banka-bir sürü banka Bankayla süren ilişki tarafsız değelendirme Basitborç yapısı karmaşık borç yapısı (farklı özellikler, öncelik, vade, garanti) 37

38 Borç Gölgesi: Olası Önlemler Finansal sıkıntıya girme ihtimali olan firmalar fazla borçtan sakınmalı. Gelecekte kaynak ihtiyacı olacak şirketler fazla borçtan sakınmalı. Gelecekte değerli yatırım olanakları olacak şirketler fazla borçtan sakınmalı. Eğer kaldıraçtan uzak duramıyorsanız o zaman en azından yeniden yapılandırılması kolay olacak araçlar kullanın: Borçların faal yönetimi Banka borcu Az bankadan borç kullanımı 38

39 Müşteri ve Tedarikçileri korkutup kaçırma: Bir şirket finansal sıkıntıya girmiş veya yaklaşmışsa: Tedarikçiler vadeli satış yapmak yerine peşin ödeme talep edebilir. Bu sorun şirketi finansal sıkıntıya sokabilir (Macy s ve kıyafet üreticileri) Müşteriler diğer bir tedarikçiyi tercih edebilir: Bu neden doğru? Ne tür şirketler için bu önemli değildir? Wilson ahşap için bu sorun olur mu? Dell bilgisayar için sorun olur mu? 39

40 Finansal Sıkıntının Aracılık Maliyetleri Finansal sıkıntı yöneticilerin (ex-ante) değer yokedici şekillerde hareket etmelerine sebep olabilir. Örnekler: Aşırı risk alımı (kurtuluş için kumar oynama) Likiditasyonun ertelenmesi. Parayı kap ve kaç. Şirketten para çekme. Bu stratejiler niçin hissedarların zararına olur? Çünkü borçverenler bu olasılıkları bilir ve ona göre borç çıkarılırken az para öderler. 40

41 Sermaye Yapısı hakkında Ders kitabı görüşü 1. MM önemsizlik görüşüyle başla 2. Pastanın büyüklüğünü etkileyebilecek iki unsuru ekle. Vergiler Beklenen finansal sıkıntı maliyetleri 3. Bu ikisi arasındaki denge noktası size bir durağan optimum sermaye yapısı verir. ( durağan çünkü bu görüş şirketin borç seviyesini zaman içerisinde değiştirmemesi gerektiğini savunur.) 41

42 Sermaye Yapısı hakkında Ders kitabı görüşü II 42

43 Uygulamada kullanılabilecek çıkarımlar: beklenen finansal sıkıntı maliyetleri göz önüne alınmalıdır! düşük beklenen finansal sıkıntı maliyetleri olan şirketler yüksek oranda kaldıraç kullanarak borcun sağladığı vergi avantajından faydalanmalıdır. yüksek beklenen finansal sıkıntı maliyetleri olan şirketler daha ihtiyatlı davranmalıdır. Sonuçta önemli olan sektör ve şirket özelliklerini iyi tanıyarak ve bunların hangilerinin finansal sıkıntı maliyetlerini etkileme ihtimali olduğunu bilmektir. Beklenen Sıkıntı Maliyetleri=(Sıkıntı Olasılığı)*(Sıkıntı Maliyetleri) 43

44 Beklenen Sıkıntı Maliyetlerinin belirlenmesi Sıkıntı olasılığı Oynak nakit akışları - Sektördeki değişkenlik - Teknolojik değişiklikler - Çevrimsel sektör - Makro şoklar - Yeni kurulmuş şirketler Sıkıntı Maliyetleri Sermaye (uzun vadeli) yatırımı veya Pazar payı elde etme için dış kaynak gerekli mi? Finansal olarak kuvvetli rakipler var mı? Müşteriler veya tedarikçiler sizin finansal durumunuz ile ilgileniyor mu? (ima edilen garantiler, yatırımlar) Varlıklar kolay kolay başka alana kaydırılabilir mi? 44

45 Hedef Sermaye Yapısı: Kontrol Listesi Vergiler: Şirket Borç Vergi Kalkanından faydalanıyor mu? Beklenen Sıkıntı Maliyetleri Nakit akış oynaklığı Yatırım için dış kaynak gereksinimi Nakit sıkıntısı rekabet sorunlarına yol açıyor mu? Müşteriler sıkıntı durumu ile ilgileniyor Varlıklar başka alanda kullanılamıyor 45

46 Kontrol listesi gözlenen borç oranlarını ne ölçüde açıklıyor? 46

47 Kontrol Listesi neyi açıklıyor? Geniş seviyelerde sermaye yapı farklarını açıklıyor. Ör. Elektrik ve Doğalgaz (43,2) ve Bilgisayar Yazılımı (3,5). Genel olarak daha oynak nakit akışlarına sahip sektörlerin borç oranları daha düşük. Daha ufak seviyedeki farkalrın açıklanmasında çok başarılı gözükmüyor. Ör. Yiyecek Üretimi (22,9) ve Teçhizat (19,1). Başka unsurların da önemli olması muhtemel (ileride tekrar değineceğiz). 47

48 Appendix (ek) (Bilgi İçin) 48

49 Vergi Kalkanını Değerlemek A Şirketinin sonsuza kadar devam eden vergi öncesi X lik bir nakit akışı olsun böylece. %100 Özsermaye ile finanse edilmekte ve istenen getiri oranı k dır B Şirketi tam aynı özelliklere sahip ama D kadar borca sahiptir Borcu olduğu için i kadar faiz öder. C B =(1-t)(X-i)+i = (1-t)X+t*i = C A +t*i Nakit akışları arasında t*i kadar bir fark oluşuyor. 49

50 Vergi Kalkanını Değerlemek (devam) Değer toplanabilirliğini kullanalım: C A ve t*i ayrı ayrı değerlensin PV(C A )=V(A)=(1-t)X/k Vergi kalkanının değeri ise: PV(vergi kalkanı)=t*pv(i)=t*d Ve V(B)=V(A)+tD=(1-t)X/k +td 50

51 Kişisel Vergiler olduğunda Vergi Kalkanı Her yıl XYZ A.Ş. : Risksiz olarak FVÖK=100(=X) Senede i=60 ödediği sonsuz vadeli borcu var Geriye kalan X-i=40 şirkete kalıyor Aşağıdaki vergi varsayımlarına göre: Kurumlar vergisi: t=%34 Faiz geliri için kişisel vergi oranı: d=%31 Kolaylık olsun diye özsermaye yatırımları için tek bir kişisel vergi oranı olsun: temettü+dağıtılmayan karlar) e=%10 51

52 Örnek (devam) Her yıl XYZ nin borçverenlerine ödenen: 60-(%31*60)=(1-%31)*60 Her yıl XYZ nin hissedarlarına ödenen: (1-%10)*(1-%34)*(100-60) Her yıl XYZ nin toplam kaynak sağlayanlarına ödenen: (1-%10)*(1-%34)*100 + [(1-%31)-(1-%10)*(1-%34)]*60 52

53 Kurumsal ve Kişisel Vergilerle MM Daha genel olarak yazarsak, XYZ nin kaynak sağlayıcıları vergi sonrası olarak aldıkları: (1-e)(1-t)X+[(1-d)-(1-e)(1-t)]*i Not: Birinci terim şirket tamamen özsermaye ile finanse ediliyorsa nakit akışı olur. İkinci terim borç kullanmanın güncellenmiş vergi kalkanını temsil ediyor. Senelik akışların NBDsi alınınca formülümüz: V(borç kullanan)=v(borçsuz)+{1-[(1-t)(1-e)/(1-d)]}*d 53

54 Kanıt : Yıllık vergi kalkanının değerini hesaplayalım Sonsuz vadeli,(1-d)i miktarında bir sabit ödemenin değerinin D olur Dolayısıyla, Ve bunun değeri 54

55 Borç mu Özsermaye mi? V(borç kullanan)=v(borçsuz)+ Olduğunu kabul edersek, borç kullanmanın özsermayeye üstünlüğü olması için Aksi takdirde, özsermaye kullanımı üstün olacaktır. 55

56 Borç mu Özsermaye mi? (devam) Eger Özsermaye büyük temettüler öderse, d ve e birbirine yakınsa, o zaman kişisel vergileri gözardı edebiliriz ve borç özsermayeye üstün olur. V(borç kullanan)=v(borçsuz) + td Eger Özsermaye büyük temettüler ödemek zorunda değilse, sorun daha ufak oluyor. e<d olunca borcun vergi kalkanı td den küçük olur. Eğer hissedarlar sermaye kazançlarının vergilendirilmesini yeterince erteleyebilirlerse (sermaye kazancının gerçekleşmesini erteleyerek, yani satışı erteleyerek), özsermaye borca üstünlük sağlayabilir. En aşırı durumda e=0 56

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı. Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

Sermaye Yapısı: Bilgi ve Aracılık

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

Finansman Modülünün Özeti

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414

Ders 17 Finansal Yönetim 15.414") Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414

Ders 16 Finansal Yönetim 15.414") Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Sermaye Yapısı, devam. Katharina Lewellen Finans Teorisi II 5 Mart, 2003

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Temettü / Kar Dağıtım politikası (Okumanız için)

") Temettü / Kar Dağıtım politikası (Okumanız için) 1 Temettü Politikası (Kar Dağıtım Politikası olarak da bilinir) Şirketler hissedarlarına şu yollarla fon aktarır: Nakit temettüler Hisse geri satın almaları

Temettü / Kar Dağıtım politikası (Okumanız için) 1 Temettü Politikası (Kar Dağıtım Politikası olarak da bilinir) Şirketler hissedarlarına şu yollarla fon aktarır: Nakit temettüler Hisse geri satın almaları

Şirket Değerlemesi 1

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414

Ders 20 Finansal Yönetim 15.414") Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Şirket Değerlemesi. Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer)

") AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

Değerleme Serbest Nakit Akışları. Katharina Lewellen Finans Teorisi II 2 Nisan, 2003

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414

Ders 15 Finansal Yönetim 15.414") Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Finansman Modülünün Özeti. Katharina Lewellen Finans Teorisi II 11 Mart, 2003

Finansman Modülünün Özeti Katharina Lewellen Finans Teorisi II 11 Mart, 2003 1 Finansman konuları anahatları Finansal tahminleme Kısa vadeli tahminleme Genel dinamikler: Sürdürülebilir büyüme Sermaye Yapısı

Finansman Modülünün Özeti Katharina Lewellen Finans Teorisi II 11 Mart, 2003 1 Finansman konuları anahatları Finansal tahminleme Kısa vadeli tahminleme Genel dinamikler: Sürdürülebilir büyüme Sermaye Yapısı

Finansal Yönetim, 15.414. Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Sabit Kıymet Yatırımlarının Finansmanı

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Sınav esnasında ders notları ve ders kitabını kullanmaya da izinlisiniz. Ayrıca hesap makinesi veya dizüstü bilgisayar da kullanabilirsiniz.

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

Değerlemenin paketlenmesi

Değerlemenin paketlenmesi Katharina Lewellen Finans Teorisi II 14 Mayıs, 2003 1 Final Sınavı Oyunun Kuralları: Dizüstü bilgisayar kullanmak yasak Kitap defter kapalı 2 yaprak not/formül getirebilirsiniz

Değerlemenin paketlenmesi Katharina Lewellen Finans Teorisi II 14 Mayıs, 2003 1 Final Sınavı Oyunun Kuralları: Dizüstü bilgisayar kullanmak yasak Kitap defter kapalı 2 yaprak not/formül getirebilirsiniz

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Kontrol listesinin bu kısmı gelir vergilerinin muhasebeleştirilmesini düzenleyen UMS 12 ye yöneliktir.

UMS 12 Standarda (standardın ilgili paragraflarına referans verilmiştir) Gelir Vergisi Kontrol listesinin bu kısmı gelir vergilerinin muhasebeleştirilmesini düzenleyen UMS 12 ye yöneliktir. UMS 12, ertelenmiş

UMS 12 Standarda (standardın ilgili paragraflarına referans verilmiştir) Gelir Vergisi Kontrol listesinin bu kısmı gelir vergilerinin muhasebeleştirilmesini düzenleyen UMS 12 ye yöneliktir. UMS 12, ertelenmiş

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Opsiyonlar(1) Ders 19 Finansal Yönetim

Ders 19 Finansal Yönetim") Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

Türkiye Muhasebe Standardı (TMS) 24 - İlişkili Taraf Açıklamaları

24 - İlişkili Taraf Açıklamaları") Türkiye Muhasebe Standardı (TMS) 24 - İlişkili Taraf Açıklamaları Pınar Güleç, Müdür - Denetim P. 1 TMS 24 ün amacı temel olarak: İşletmenin finansal durumu ile kâr veya zararının, ilişkili tarafların

Türkiye Muhasebe Standardı (TMS) 24 - İlişkili Taraf Açıklamaları Pınar Güleç, Müdür - Denetim P. 1 TMS 24 ün amacı temel olarak: İşletmenin finansal durumu ile kâr veya zararının, ilişkili tarafların

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

FİNANSAL BAŞARISIZLIK ve İFLAS. Doç. Dr. Güven SAYILGAN

FİNANSAL PLANLAMA Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi FİNANSAL BAŞARISIZLIK ve İFLAS Doç. Dr. Güven SAYILGAN

FİNANSAL PLANLAMA Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi FİNANSAL BAŞARISIZLIK ve İFLAS Doç. Dr. Güven SAYILGAN

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

= (1+ ) + (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.

+ (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.") Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

FİNANSAL PLANLAMA EĞİTİM PROGRAMI

MODÜL KONU BAŞLIKLARI ÖĞRENME HEDEFLERİ VE KAZANIMLAR 1 SÜRESİ MUAFİYETLER Finansal Planlamanın Temel İlkeleri 1. Finansal planlama süreci 2. Finansal hedeflerin belirlenmesi 3. Finansal planlama uygulaması

MODÜL KONU BAŞLIKLARI ÖĞRENME HEDEFLERİ VE KAZANIMLAR 1 SÜRESİ MUAFİYETLER Finansal Planlamanın Temel İlkeleri 1. Finansal planlama süreci 2. Finansal hedeflerin belirlenmesi 3. Finansal planlama uygulaması

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... 3/21/2013. Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

Tebliğ. İlişkili Taraf Açıklamalarına İlişkin Türkiye Muhasebe Standardı (TMS 24) Hakkında Tebliğ Sıra No: 17

Hakkında Tebliğ Sıra No: 17") Tebliğ Türkiye Muhasebe Standartları Kurulundan: İlişkili Taraf Açıklamalarına İlişkin Türkiye Muhasebe Standardı (TMS 24) Hakkında Tebliğ Sıra No: 17 Amaç Madde 1- Bu Tebliğin amacı; ilişkili taraf açıklamalarına

Tebliğ Türkiye Muhasebe Standartları Kurulundan: İlişkili Taraf Açıklamalarına İlişkin Türkiye Muhasebe Standardı (TMS 24) Hakkında Tebliğ Sıra No: 17 Amaç Madde 1- Bu Tebliğin amacı; ilişkili taraf açıklamalarına

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem

Sona eren 9 aylık dönem") Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

ÜNİTE 4: FAİZ ORANLARININ YAPISI

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

Temel Finans Matematiği ve Değerleme Yöntemleri Dönem Deneme Sınavı

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

Kontrol listesinin bu kısmı gelir vergilerinin muhasebeleştirilmesini düzenleyen UMS 12 ye yöneliktir.

UMS 12 Standarda (standardın ilgili paragraflarına referans verilmiştir) Gelir Vergisi Kontrol listesinin bu kısmı gelir vergilerinin muhasebeleştirilmesini düzenleyen UMS 12 ye yöneliktir. UMS 12, ertelenmiş

UMS 12 Standarda (standardın ilgili paragraflarına referans verilmiştir) Gelir Vergisi Kontrol listesinin bu kısmı gelir vergilerinin muhasebeleştirilmesini düzenleyen UMS 12 ye yöneliktir. UMS 12, ertelenmiş

BES İNİZE VE GELECEĞİNİZE BESBELLİ DESTEK!

BES İNİZE VE GELECEĞİNİZE BESBELLİ DESTEK! BESBELLİ DESTEK HAYAT SİGORTASI AVANTAJLARINIZ I. Hedeflediğiniz Birikimleriniz Güvence Altında BESBELLİ DESTEK Hayat Sigortası ile sigortalının vefat riskine

BES İNİZE VE GELECEĞİNİZE BESBELLİ DESTEK! BESBELLİ DESTEK HAYAT SİGORTASI AVANTAJLARINIZ I. Hedeflediğiniz Birikimleriniz Güvence Altında BESBELLİ DESTEK Hayat Sigortası ile sigortalının vefat riskine

Pay Opsiyon Sözleşmeleri. Vadeli İşlem ve Opsiyon Piyasası

Pay Opsiyon Sözleşmeleri Vadeli İşlem ve Opsiyon Piyasası Bu dokümanda kullanılan içeriğin bir kısmı, Türkiye deki düzenlemeler çerçevesinde menkul kıymetler veya türev araçlarla ilgili faaliyet göstermek

Pay Opsiyon Sözleşmeleri Vadeli İşlem ve Opsiyon Piyasası Bu dokümanda kullanılan içeriğin bir kısmı, Türkiye deki düzenlemeler çerçevesinde menkul kıymetler veya türev araçlarla ilgili faaliyet göstermek

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

UFRS Bülten Brexit Sürecinin Finansal Raporlara Olası Etkileri Temmuz 2016 Uluslararası Finansal Raporlama Standartları Bülteni

www.pwc.com.tr UFRS Bülten Brexit Sürecinin Finansal Raporlara Olası Etkileri Uluslararası Finansal Raporlama Standartları Bülteni Konu Birleşik Krallık ın Avrupa Birliği nden ayrılmasına ilişkin referandum

www.pwc.com.tr UFRS Bülten Brexit Sürecinin Finansal Raporlara Olası Etkileri Uluslararası Finansal Raporlama Standartları Bülteni Konu Birleşik Krallık ın Avrupa Birliği nden ayrılmasına ilişkin referandum

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 27 Mart 2018 Salı (Sınav Süresi 2 Saat)

") 2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 27 Mart 2018 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR SORU 1-a) Y Ltd. Şti. üç farklı ürün üretip satmaktadır. Şirketin sabit giderleri toplamı

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 27 Mart 2018 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR SORU 1-a) Y Ltd. Şti. üç farklı ürün üretip satmaktadır. Şirketin sabit giderleri toplamı

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

15.433 YATIRIM Odev 3: Vadeli I slem S ozle smesi (Futures)

") 15.433 YATIRIM Ödev 3: Vadeli İşlem Sözleşmesi (Futures) 15.433 Yatırım Ödev 3: Vadeli İşlem Sözleşmeleri (VİS) 1. Yıllık 5$ temettü ödeyen ve hisse senedi 200$ dan fiyatlanan bir şirketin vadeli işlem

15.433 YATIRIM Ödev 3: Vadeli İşlem Sözleşmesi (Futures) 15.433 Yatırım Ödev 3: Vadeli İşlem Sözleşmeleri (VİS) 1. Yıllık 5$ temettü ödeyen ve hisse senedi 200$ dan fiyatlanan bir şirketin vadeli işlem

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Özet Giriş Davranışsal Finans. Davranışsal Finans. Salim Kasap, Turkish Yatirim. 19 Ocak 2011

Salim Kasap Turkish Yatirim 19 Ocak 2011 Sınırlı Arbitraj... Yatırımcı Psikolojisi Zayıf Piyasa Etkinliği -Weak Form Efficiency Tarihsel verilere dayanarak yapılan yatırım tercihleri ile üstün karlar elde

Salim Kasap Turkish Yatirim 19 Ocak 2011 Sınırlı Arbitraj... Yatırımcı Psikolojisi Zayıf Piyasa Etkinliği -Weak Form Efficiency Tarihsel verilere dayanarak yapılan yatırım tercihleri ile üstün karlar elde

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç Trakya University-Department of Econometrics HAFTA 5 BÖLÜM B:Değerleme 1 Hisse Senedi Değerleme Hisse Senedi Değerleme Hisse senetlerinin değerlerinin

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Hisse Senedi / Büyük irket / Madencilik Koza Altın Bloomberg: KOZAL TI

Hisse Senedi / Büyük Şirket / Madencilik Koza Altın Bloomberg: KOZAL TI Reuters: KOZAL IS 17/04/2013 Şirket Güncelleme GÖZDEN GEÇİRİLİYOR Altın fiyatına göre hassasiyet analizi Altın fiyatlarında yaşanan

Hisse Senedi / Büyük Şirket / Madencilik Koza Altın Bloomberg: KOZAL TI Reuters: KOZAL IS 17/04/2013 Şirket Güncelleme GÖZDEN GEÇİRİLİYOR Altın fiyatına göre hassasiyet analizi Altın fiyatlarında yaşanan

TMS 18 HASILAT 1. KAPSAMI

TMS 18 HASILAT 1. KAPSAMI Bu standart aşağıdaki işlem ve olaylardan kaynaklanan hasılatın a) Mal satışları b) Hizmet sunumları ve c) İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan

TMS 18 HASILAT 1. KAPSAMI Bu standart aşağıdaki işlem ve olaylardan kaynaklanan hasılatın a) Mal satışları b) Hizmet sunumları ve c) İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

Finans Teorisi II (15.402) Finansal Yönetim

Finansal Yönetim") Finans Teorisi II (15.402) Finansal Yönetim 1 Kurumsal Finans: Varlıklar ve Borçlar P&G nin 30/06/1999 tarihindeki bilançosu, milyon USD Üretim Sektörünün 1998-4Ç bilançosu, milyar USD 2 Borçlar Tarafı

Finans Teorisi II (15.402) Finansal Yönetim 1 Kurumsal Finans: Varlıklar ve Borçlar P&G nin 30/06/1999 tarihindeki bilançosu, milyon USD Üretim Sektörünün 1998-4Ç bilançosu, milyar USD 2 Borçlar Tarafı

Hisse Senetleri ve Hisse Senedi Piyasası

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

4) Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel

Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel") Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

Deneme Sınavı. Kurumsal Yönetim İlkeleri ve Finansal Yönetim

Kurumsal Yönetim İlkeleri ve Finansal Yönetim 1. Bu ilke ile, finansal karar verilirken bunun yaratacağı faydalarla birlikte neden olacağı kayıpların da dikkate alınması gerektiğini ifade eder. Şeklinde

Kurumsal Yönetim İlkeleri ve Finansal Yönetim 1. Bu ilke ile, finansal karar verilirken bunun yaratacağı faydalarla birlikte neden olacağı kayıpların da dikkate alınması gerektiğini ifade eder. Şeklinde

Finansal Yatırım ve Portföy Yönetimi. Ders 7 Modern Portföy Teorisi

Finansal Yatırım ve Portföy Yönetimi Ders 7 Modern Portföy Teorisi Kurucusu Markowitz dir. 1990 yılında bu çalışmasıyla Nobel Ekonomi ödülünü MertonH. Miller ve William F. Sharpe ilepaylaşmıştır. Modern

Finansal Yatırım ve Portföy Yönetimi Ders 7 Modern Portföy Teorisi Kurucusu Markowitz dir. 1990 yılında bu çalışmasıyla Nobel Ekonomi ödülünü MertonH. Miller ve William F. Sharpe ilepaylaşmıştır. Modern

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1

Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1") USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

1.1 ) Yarınlara Özel Emeklilik Planı EMEKLİLİK YATIRIM FONLARIMIZ :

Yarınlara Özel Emeklilik Planı EMEKLİLİK YATIRIM FONLARIMIZ :") 1.1 ) Yarınlara Özel Emeklilik Planı Bu planımız için giriş aidatı, brüt aylık asgari ücrete % lik bir oranla hesaplanmaktadır. Şirketimizdeki ilk yılınızda bu tutarın yarısını taksitler halinde ödeme

1.1 ) Yarınlara Özel Emeklilik Planı Bu planımız için giriş aidatı, brüt aylık asgari ücrete % lik bir oranla hesaplanmaktadır. Şirketimizdeki ilk yılınızda bu tutarın yarısını taksitler halinde ödeme

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem m. 31-Mar-16 31-Mar-15 Faiz ve benzeri gelirler Faiz giderleri 6,032 6,457-2,108-2,247 Net faiz geliri 3,924 4,210 Kredi zararı karşılıkları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem m. 31-Mar-16 31-Mar-15 Faiz ve benzeri gelirler Faiz giderleri 6,032 6,457-2,108-2,247 Net faiz geliri 3,924 4,210 Kredi zararı karşılıkları

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414

Ders 3 Finansal Yönetim, 15.414") Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Tahvil Değerlemesi. Risk Yönetimi

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar

Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar UMS 37 Jale Akkaş Denetim Ortağı 12 Ekim, 2011 Grant Thornton Türkiye 2011 Grant Thornton Türkiye.Tüm Tüm hakları saklıdır. UMS 37 Karşılıklar Koşullu

Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar UMS 37 Jale Akkaş Denetim Ortağı 12 Ekim, 2011 Grant Thornton Türkiye 2011 Grant Thornton Türkiye.Tüm Tüm hakları saklıdır. UMS 37 Karşılıklar Koşullu

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

1. Temel Finansal Kavramlar. 2. Finansal Analiz ve Planlama. 3. Yatırım ve Çalışma Sermayesi. 4. Fizibilite Etüdleri- Yatırım Kararının Alınması

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

A. TANITICI BİLGİLER. PORTFÖYE BAKIŞ Halka arz tarihi: 20 Mayıs 2009 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

ARA DÖNEM FAALIYET RAPORLARI BEKLENTİLER VE SORUNLAR. Uğur Saçmacıoğlu SPK Uzmanı -

ARA DÖNEM FAALIYET RAPORLARI BEKLENTİLER VE SORUNLAR Uğur Saçmacıoğlu SPK Uzmanı - Ara dönem faaliyet raporlarının masaya yatırılması Soru işaretleri: Ara dönem faaliyet raporu neden gerekli? Bu gereklilikler

ARA DÖNEM FAALIYET RAPORLARI BEKLENTİLER VE SORUNLAR Uğur Saçmacıoğlu SPK Uzmanı - Ara dönem faaliyet raporlarının masaya yatırılması Soru işaretleri: Ara dönem faaliyet raporu neden gerekli? Bu gereklilikler

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran 2015tarihi itibarıyla

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran 2015tarihi itibarıyla

Opsiyon piyasaları ikiye ayrılır: 1) Tezgahüstü piyasa 2) Opsiyon borsaları

Tezgahüstü piyasa 2) Opsiyon borsaları") DÖVİZ OPSİYONLARI: Genel bir kavram olarak opsiyon, bir mali varlık veya malın sabitleştirilmiş fiyattan belirli bir vadede alma veya satma hakkı doğuran sözleşme biçiminde tanımlanabilir. Burada vurgulanması

DÖVİZ OPSİYONLARI: Genel bir kavram olarak opsiyon, bir mali varlık veya malın sabitleştirilmiş fiyattan belirli bir vadede alma veya satma hakkı doğuran sözleşme biçiminde tanımlanabilir. Burada vurgulanması

Yasin ÇOBAN İŞLETME İKTİSADI

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ... VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ... VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME

SEVİYE 2 AKTÜERLİK SINAVI: FİNANS TEORİSİ 2015. Soru 2:

FİNANS TEORİSİ 2015 YILI SORULARI Soru 2: XYZ şirketi sabit ödemelerin yapıldığı faiz oranı takas (swap) sözleşmesine sahiptir. Sözleşmenin gösterge değeri (notional value) 2.000.000 TL dir ve ödemeler

FİNANS TEORİSİ 2015 YILI SORULARI Soru 2: XYZ şirketi sabit ödemelerin yapıldığı faiz oranı takas (swap) sözleşmesine sahiptir. Sözleşmenin gösterge değeri (notional value) 2.000.000 TL dir ve ödemeler

İŞL-514 Finansal Yönetim. Hisse Senetleri ve Hisse Senedi Piyasası. Hisse Senetleri ve Hisse Senedi Piyasası. Bahar 2012-2013 1

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

Sermaye Artırımı. Ders 14 Finansal Yönetim 15.414

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

TAHVİL DEĞERLEMESİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Tahvil Değerlemesi

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması