EKONOMETRİ. GRETL Uygulamaları. Prof. Dr. Bülent Miran

|

|

|

- Gülbahar Topal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 EKONOMETRİ GRETL Uygulamaları Prof. Dr. Bülent Miran Bornova-2015

2 İÇİNDEKİLER 1. Gretl da veri dosyasını çağırma: Gretl da Excel veri dosyasını açma: Excel den alınmış verilerin Gretl dosyası olarak saklanması: Gretl da EKK tahminlemesi: Menü yardımıyla bir değişkenin logaritmasının alınması: Yeni değişken tanımlama yoluyla bir değişkenin logaritmasının alınması: EKK Modelinin saklanması EKK modelleri ve verilerin Gretl oturumu olarak saklanması Gretl oturumunun açılması Adım adım EKK modellemesi: İhmal edilen değişken testi: Değişkenleri kategorilere ayırma: Gereksiz değişken belirleme: Ters fonksiyon tahminlemesi: Gretl ile Lin-log Tahmini Gretl ile Ters Fonksiyon Tahmini Gretl ile Log-log model tahmini: İkinci dereceden (kuadratik) fonksiyon tahminlemesi: Ramsey Reset testi Kukla değişken tanımlama: Otokorelasyon (Durbin Watson testi: Otokorelasyon testi (LM) Logit Model Trend modeli tahminleme Doğrusal trend denklemi: Kuadratik trend denklemi:... 60

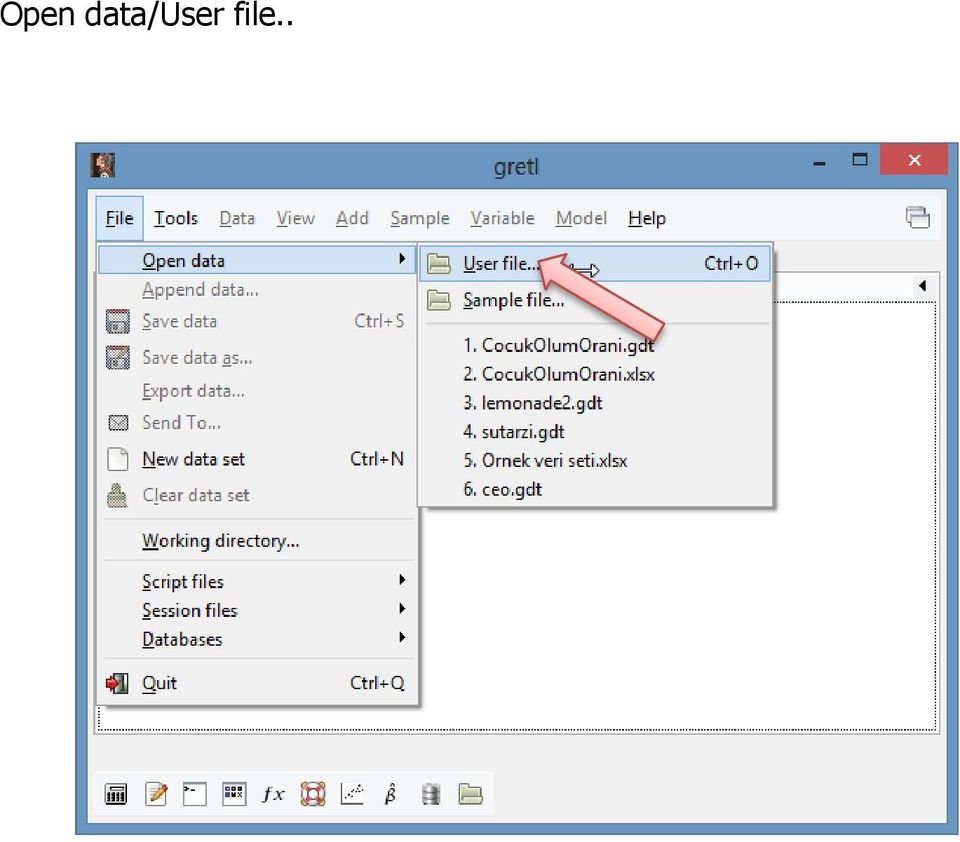

3 1. Gretl da veri dosyasını çağırma: Open data/user file.. 1. Gretl veri dosyasının bulunduğu klasörü bul 2. Dosya tipi olarak Excel files (*.gdt) seç 3. Open düğmesine bas

4 2. Gretl da Excel veri dosyasını açma:

5 Open data/user file..

6 4. Excel dosyanın bulunduğu klasörü bul 5. Dosya tipi olarak Excel files (*.xlsx) seç 6. Open düğmesine bas 1 3 2

seç 6.")

7 Çalışmak istediğiniz Excel dosyanın üzerine çift tıklayın:

8 Eğer yatay kesit verisi ise: Excel deki verileriniz Gretl a aktarıldığında aşağıdaki ekran görüntüsü elde edilir: Eğer zaman serisi ise:

9 yılları arasındaki veriler 3. Excel den alınmış verilerin Gretl dosyası olarak saklanması:

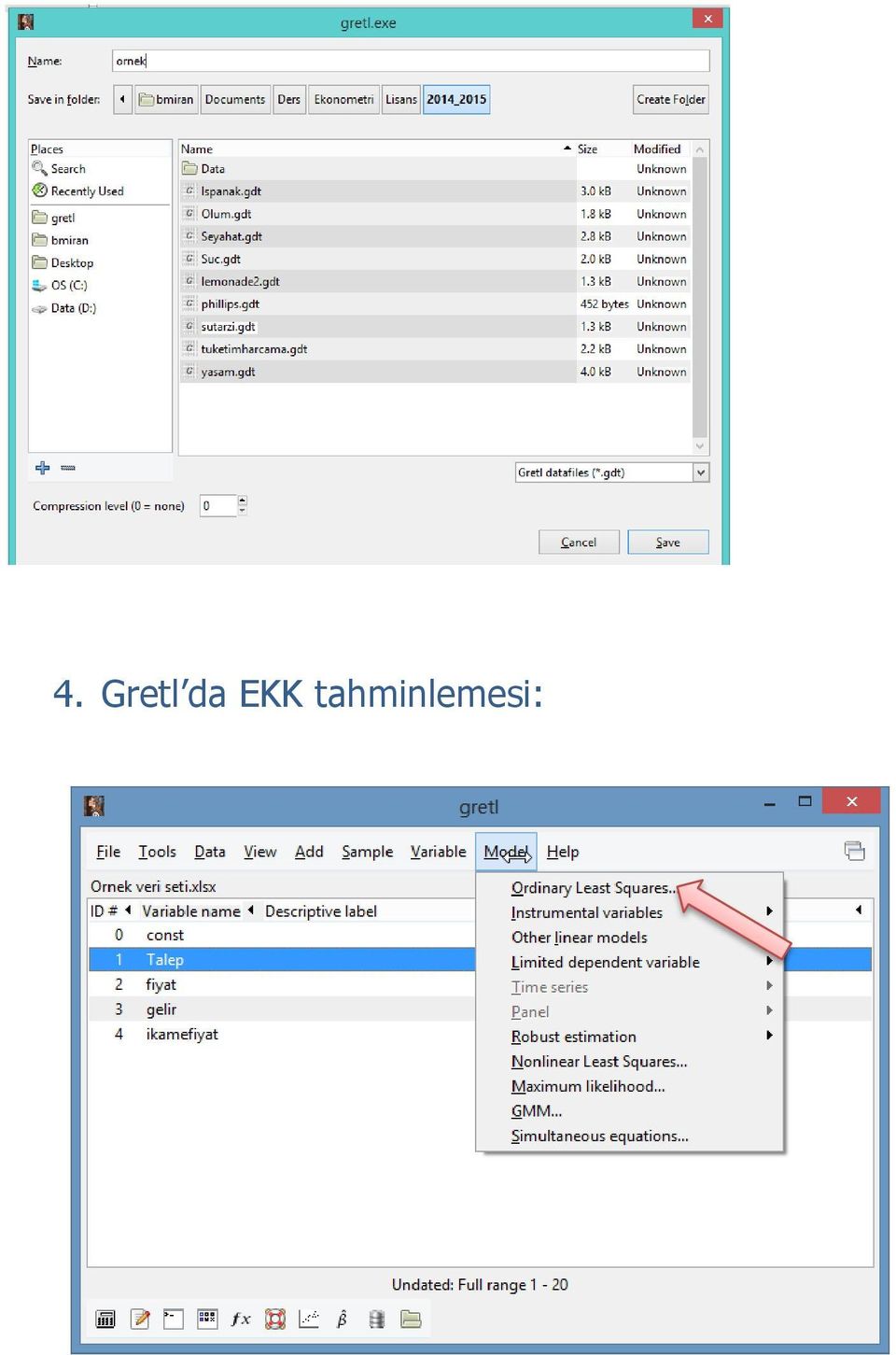

10 4. Gretl da EKK tahminlemesi:

11 Bağımlı değişkenin (dependent variable) seçilmesi: 1 2

")

12 Bağımsız değişken(ler)in (Regressors) seçilmesi: 1 2 3

13 Gözlem aralığı (1-20) Bağımlı değişken: Talep Tahminci (Katsayı) St Hata t istatistiği p değeri Sabit * α=0.10 için önemli ** α=0.05 için önemli *** α=0.01 için önemli Bağımlı değişken ortalaması Bağımlı değişken st sapması Hata kareleri toplamı Regresyon st hatası R-kare Düzeltilmiş R-kare F(1, 18) P-değeri (F) 0, Log-olabilirlik Akaike ölçütü a Schwarz ölçütü a Hannan-Quinn a aschwarz ölçütü, Akaike ölçütü ve Hannan-Quinn değerleri ne kadar küçükse, model o kadar iyidir.

14 p-değeri < 0.10 veya p-değeri < 0.05 veya p-değeri < 0.01 ise H 0 hipotezi reddedilir (Tahminci veya katsayı istatistiki açıdan anlamlıdır). p-değeri < 0.10 veya p-değeri < 0.05 veya p-değeri < 0.01 ise H 0 hipotezi reddedilir (Model istatistiki açıdan anlamlıdır).

değerlerinin")

15 Gerçek (actual), tahmin (fitted) ve hata (residual) değerlerinin gösterilmesi:

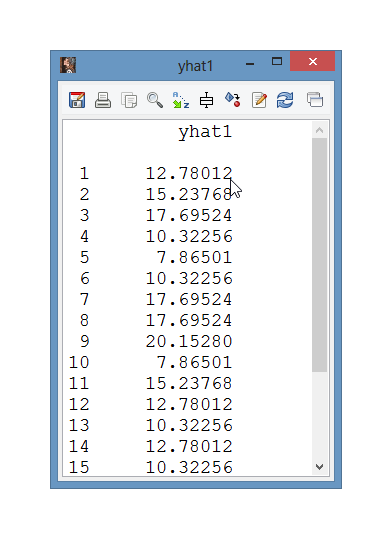

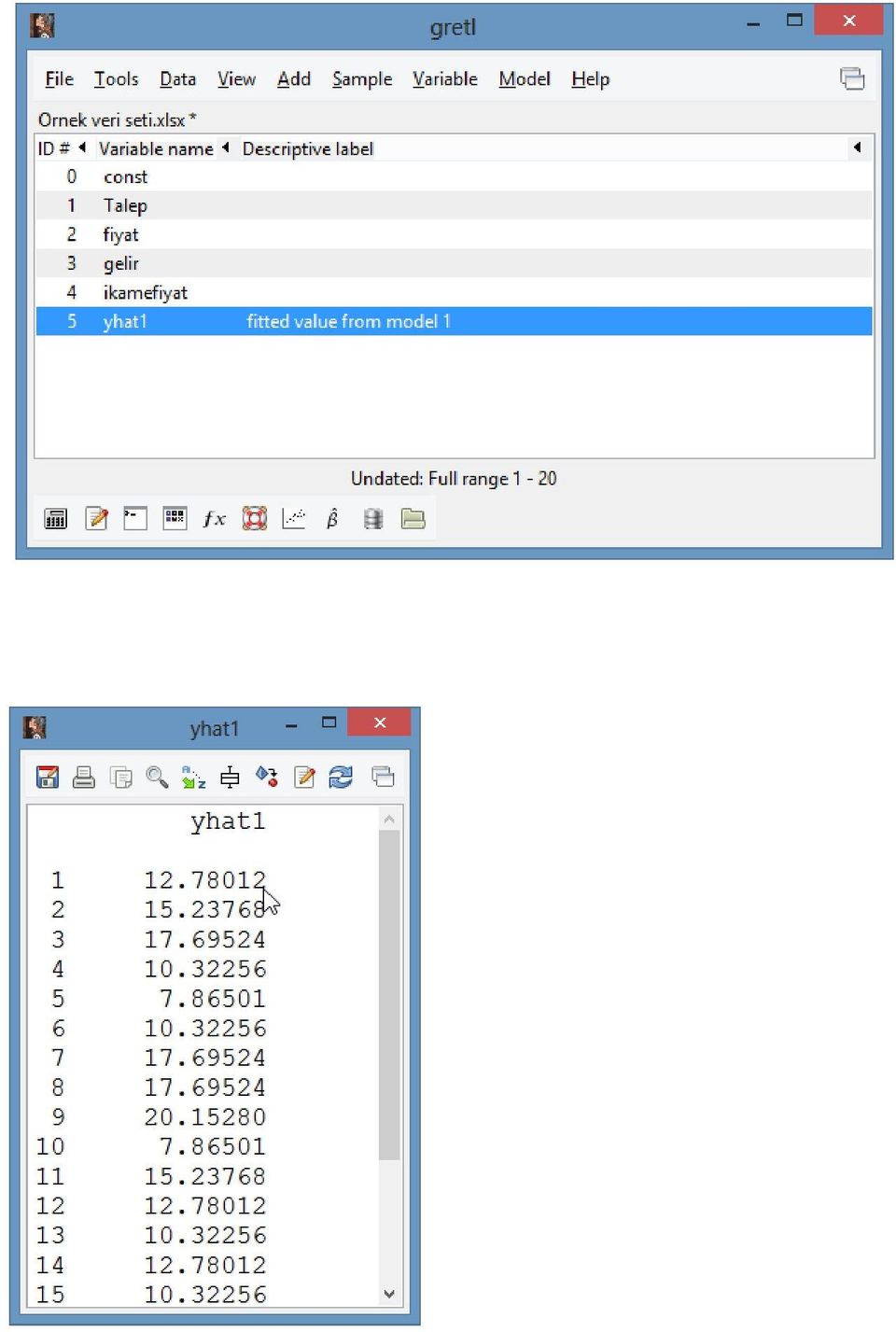

16 İstatistik (İngilizce) İstatistik (Türkçe) Anlamı Mean Error Ortalama hata Sıfır olmalı Mean Squared Error Ortalama hata kareleri Ne kadar küçükse o kadar iyi Root Mean Squared Error Ortalama hata kareleri kökü Ne kadar küçükse o kadar iyi Mean Absolute Error Ortalama mutlak hata Ne kadar küçükse o kadar iyi Mean Percentage Error Ortalama yüzde hata Ne kadar küçükse o kadar iyi Mean Absolute Percentage Error Ortalama yüzde mutlak hata Ne kadar küçükse o kadar iyi Theil U nun yorumu Theil s U Yorum 1 den küçükse Regresyon analizi, rastgele konuşmaktan daha iyidir 1 Regresyon analizi, rastgele konuşmakla aynıdır More than 1 Rastgele konuşmak, regresyon analizinden daha iyidir Tahmin değerlerinin değişken olarak elde edilmesi: Hata değerlerinin değişken olarak elde edilmesi:

17

18

19 5. Menü yardımıyla bir değişkenin logaritmasının alınması:

20

21 6. Yeni değişken tanımlama yoluyla bir değişkenin logaritmasının alınması:

22 7. EKK Modelinin saklanması Tahmin edilen EKK modeli, daha sonra ulaşmak üzere saklanabilir. Bunun için File/Save as icon and close menüsünden yararlanılabilir. Tahmin edilen modellerin her birini bu şekilde saklayıp, daha sonra session icon view i tıklayarak ulaşmak mümkündür. Tahmin ettiğimiz EKK modeli, Model 2 (tahmin edilen model numarası) olarak saklanmıştır. Tıklandığında sakladığınız EKK modelini tekrar sunacaktır.

23 8. EKK modelleri ve verilerin Gretl oturumu olarak saklanması Gretl da üzerinde çalıştığınız verileri ve modelleri saklayıp daha sonra kullanabilirsiniz. Oturum saklandığında hem veriler hem de modeller saklanacağından ayrıca verileri saklamaya ihtiyaç duyulmaz.

24 9. Gretl oturumunun açılması

25 10. Adım adım EKK modellemesi: Başlangıç modelimizin EKK tahmini:

ve gelir değişkeninin eklendiği Model 2 karşılaştırması, F testi ile yapılmaktadır.")

26 11. İhmal edilen değişken testi: İhmal edilen değişken testi, Tests/Add variables menüsünden yapılır. İhmal edilen değişkenimizi işaretleyip Add -> düğmesini tıklayarak seçelim. İhmal edilen değişkenin EKK tahminindeki katsayısı istatistiki açıdan anlamlıdır. Başlangıç modeli (Model 1) ve gelir değişkeninin eklendiği Model 2 karşılaştırması, F testi ile yapılmaktadır. Sıfır hipotezi, eklenen değişken(ler)in katsayı(sı/ları)nın sıfır olduğunu kabul eder. Örneğimizde üç model seçim kriterinden üçü iyileşmiştir mesajıylala birlikte, F testi, sıfır hipotezini reddetmektedir. O halde Gelir ihmal edilen değişkendir. Bir başka ifadeyle, Gelir mutlaka modelde yer almalıdır.

27 12. Değişkenleri kategorilere ayırma: Gelir değişkeni bazen kategorik olarak modele girebilir. Özellikle bağımlı değişkenin gelir kategorilerine göre değişimi incelemek gerektiğinde, gelir değişkeni belli kıstaslar kullanılarak kategorize edilebilir. Biz burada gelir kategorilerinin daha önceden belirlendiğini varsayacağız. Buna göre gelir 0 ile 1000 arasında ise 1. kategori, 1001 ile 1500 arasında ise 2. kategori, 1500 den büyükse 3. kategori olarak tanımlanmış olsun. Gretl bu işlemi basit bir komutla gerçekleştirebilir. Bunun için önce Add/Define new variable seçeği tıklanır:

+ (gelir >= 1001) + (gelir >= 1501) Kategori 1 Kategori 2")

28 Ardından gelir kategorisi değişkenini temsil eden gelkat değişkeni aşağıdaki formülle tanımlanır: gelkat = (gelir>=0) + (gelir >= 1001) + (gelir >= 1501) Kategori 1 Kategori 2 Kategori 3

29 13. Gereksiz değişken belirleme:

30 EKK tahminimiz SEF değişkeninin gereksiz olduğunu doğrulamaktadır. SEF değişkeninin gereksiz olup olmadığı Tests/Omit variables menüsünden test edilir.

in katsayı(sı/ları)nın sıfır olduğunu kabul eder.")

31 SEF değişkeni gereksiz değişken olarak seçilir. Başlangıç modeli (Model 1) ve SEF değişkeninin çıkarıldığı Model 2 karşılaştırması, F testi ile yapılmaktadır. Sıfır hipotezi, çıkarılan değişken(ler)in katsayı(sı/ları)nın sıfır olduğunu kabul eder. Örneğimizde üç model seçim kriterinden üçü iyileşmiştir mesajıylala birlikte, F testi, sıfır hipotezini reddetmemektedir. O halde SEF sıfırdır; yani gereksiz değişkendir. Bir başka ifadeyle, SEF modelden çıkarılmalıdır.

32 14. Ters fonksiyon tahminlemesi: Açılan metin kutusuna aşağıdaki formül yazılır:

33 XT1= 1 / X XT1, X değişkeninin çarpmaya göre tersini temsil eden değişkendir. Son duruma göre Gretl değişken listemize XT1 değişkenini eklemiş olduk: 15. Gretl ile Lin-log Tahmini Lin-log fonksiyonu Gretl yardımıyla tahmin etmek için X değişkeninin logaritmasını almamız gerekir. Bunun için, X değişkeni işaretliylen Add menüsü açılır ve Logs of selected variables seçeneği tıklanır.

34 Bu işlemde, X değişkeninin e tabanına göre logaritması alınır ve l_x değişkenine atanır.

35 Elde edilen l_x değişkeni lin-log modelin tahmin edilmesi sırasında bağımsız değişken olarak kullanılır. 16. Gretl ile Ters Fonksiyon Tahmini Log-lin fonksiyonu Gretl yardımıyla tahmin edebilmek için bu kez Y değişkeninin logaritmasını almamız gerekir. Bunun için, Y değişkeni işaretliyken Add menüsü açılır ve Logs of selected variables seçeneği tıklanır. Bu işlemde, Y değişkeninin e tabanına göre logaritması alınır ve l_y değişkenine atanır.

36 17. Gretl ile Log-log model tahmini: Log-log fonksiyonu Gretl yardımıyla tahmin edebilmek için bu kez hem Y hem de X değişkeninin logaritmasını almamız gerekir. Bunun için, Y ve X değişkenleri aynı anda işaretliyken Add menüsü açılır ve Logs of selected variables seçeneği tıklanır. Bu işlemde, gerek Y gerekse X değişkeninin e tabanına göre logaritması alınır ve sırasıyla l_y ve l_x değişkenlerine atanır.

37 18. İkinci dereceden (kuadratik) fonksiyon tahminlemesi: Tüm bunları Gretl yardımıyla yapmamız mümkündür. Değişkenlerimiz sadece y ve x tir. x'in karesini menü yardımıyla yapabiliriz:

38 x'in küpünü Define new variable yardımıyla alabiliriz:

39 Önce kuadratik fonksiyonu tahmin edelim:

40 Üçüncü dereceden (kübik) fonksiyon tahminlemesi Şimdi de kübik fonksiyonu tahmin edelim:

41 19. Ramsey Reset testi Model değişkenlerimiz sadece Y ve X tir. Bağımlı değişken olarak Y yi bağımsız değişken olarak X i atıyoruz.

42 Doğrusal modelimizin EKK tahmin sonuçları: Ramsey RESET testi için, Tests/Ramsey s RESET menü dizisini kullanmamız gerekiyor.

43 Ramsey RESET testi; kareli ve küplü (squares and cubes), sadece kareli terim (squares only), sadece küplü terim (cubes only) ve tüm kombinasyonlar (all variants) seçenekleri için yapılabilir. Biz şimdi sadece kareli terimi seçeceğiz: Sıfır hipotezi, kareli terimin sıfır olduğunu, yani kareli terimin modele dahil edilmemesi gerektiğini savunur. Buna göre F testi, sıfır hipotezinin reddedilmesini önerir. Bir başkka ifadeyle, kareli terim modele dahil edilmelidir. Şimdi de kareli ve küplü terimlerin birlikte modele alınması durumunu test edeceğiz.

44 Sıfır hiptezi, kareli ve küplü terimin her ikisinin birden sıfır olduğunu savunur. F testi, sıfır hipotezinin reddedilmesini önerir. O halde, ikinci ve üçüncü dereceden terimlerden en az birinin modele alınması gerekmektedir. Örneğimizde her ikisinin birden modele alınması gerektiğini, yhat^2 ve yhat^3 terimlerinin istatistiki açıdan anlamlı olmasından anlıyoruz. 20. Kukla değişken tanımlama: Gretl daki işlem süreci, Add/Define new variable ile başlar:

45 Amacımız gelirin e eşit veya daha büyük olduğu durum için 1, daha küçük olduğu durum için 0 olarak temsil edildiği kukla değişkeni hazırlamaksa: gelkuk = gelir>= şeklinde tanımlamamız gerekir: Bu tanımlamadaki gelir>= mantıksal bir ifadedir; o nedenle, ifade doğru ise 1, yanlış ise 1 sonucu ortaya çıkacaktır: Eğer elimizdeki veri setinde kategorik değişken varsa, Gretl her kategori için bir kukla değişken tanımı yapabilir. Örneğin daha once gelir değişkenini; 0 ile 1000 arasında ise 1. kategori, 1001 ile 1500 arasında ise 2. kategori, 1500 den büyükse 3. kategori olarak tanımlamış ve bu değişkene gelkat adını vermiştik.

46 İzleyen adımda, Gretl ın gelkat değişkenini kesikli değişken olarak tanımasını sağlamamız gerekiyor. Bunun için, gelkat değişkeni üzerindeyden sağ kliği tıkladığımızda açılan menüden Edit attributes seçeneğini tıklamalıyız: Sağ klik Aşağıda görülen Edit attributes ekranında Treat this variable as discrete seçeneğine onay işareti koyup, OK düğmesine basmamız gerekiyor.

47 Artık gelkat değişkeninden kukla değişkenler elde etmeye hazırız. gelkat değişkeni işaretli iken Add/Dummies for selected variables menü dizisi izlenir. Bunun üzerine karşımıza: çıkacaktır. Encode all values seçeneğini işaretleyip OK düğmesine basarsak, 3 farklı gelir kategorisinin herbiri için birer kukla değişken hazırlanacak ve bu değişkenlere sırasıyla Dgelkat_1, Dgelkat_2 ve Dgelkat_3 adları verilecektir.

48 Skip the lowest value seçeneğini işaretleyip OK düğmesine basarsak, ilk kategori hariç diğer 2 gelir kategorisinin herbiri için birer kukla değişken hazırlanacak ve bu değişkenlere sırasıyla Dgelkat_2 ve Dgelkat_3 adları verilecektir. Skip the highest value seçeneğini işaretleyip OK düğmesine basarsak, son kategori hariç diğer 2 gelir kategorisinin herbiri için birer kukla değişken hazırlanacak ve bu değişkenlere sırasıyla Dgelkat_1 ve Dgelkat_2 adları verilecektir..

49 Farklı varyans (White testi)

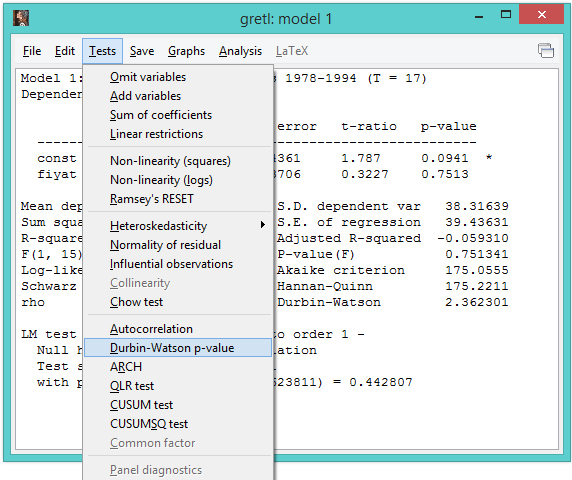

50 21. Otokorelasyon (Durbin Watson testi:

51

52 22. Otokorelasyon testi (LM)

53

54 23. Logit Model

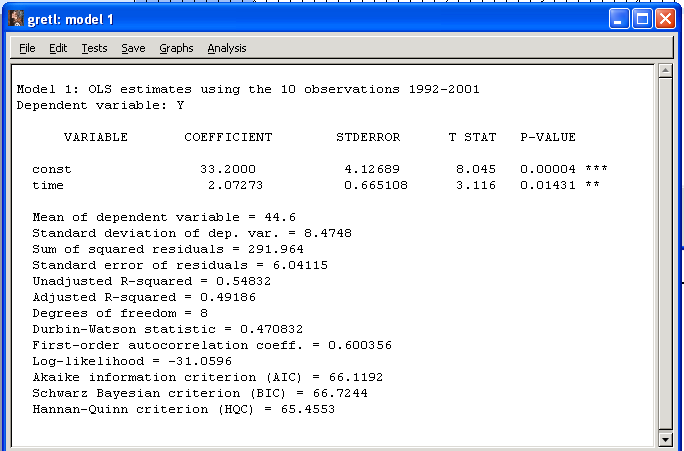

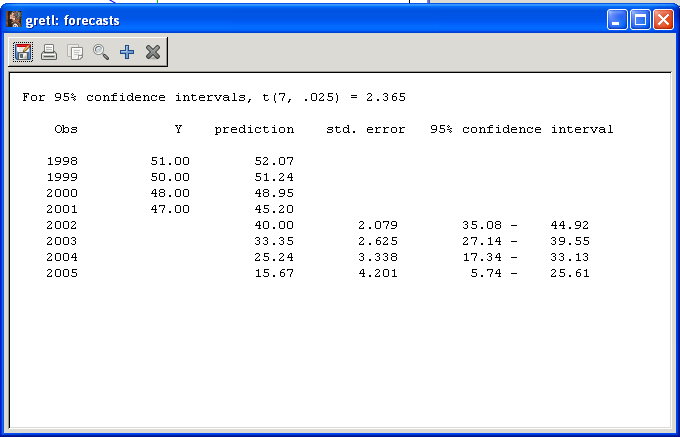

55 24. Trend modeli tahminleme Önce trend değişkenini oluşturalım: Trend değişkeni, time adıyla değişken listesine kaydedilmiş olmalıdır:

56 Doğrusal trend denklemi: Y t =b o +b ı t

57

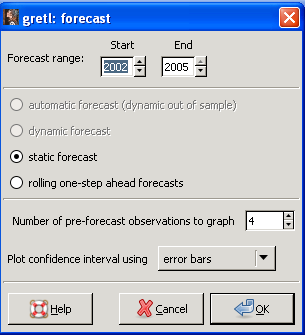

58 Şimdi yılları arasındaki veri setimizi, 2005 yılına kadar genişletelim:

59

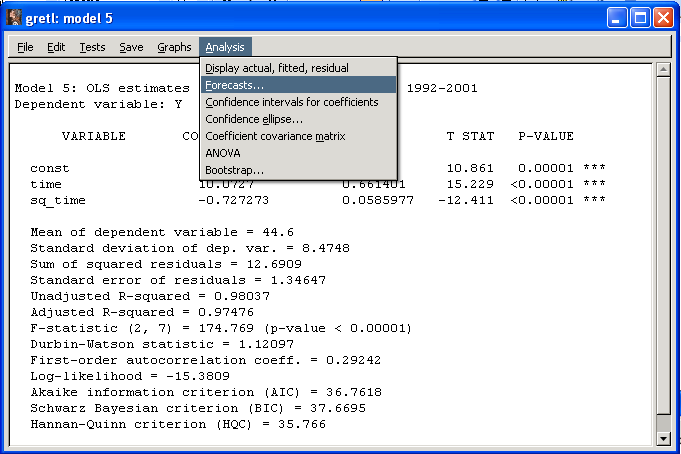

60 Kuadratik trend denklemi: Y t =b o +b ı t+b 2 t 2 Önce trend değişkeninin karesini alalım:

61 Kuadratik trend denklemini tahmin edelim:

62

63

64 t Tablosu Sd Tek Yanlı Çift Yanlı

65 Ki Kare Tablosu Sd\

66 F Tablosu =0.10 v 1 v

67 =0.05 için F Tablosu v 1 v

68 =0.01 için F Tablosu v 2/v

69 Durbin-Watson d istatistiği (α=0.05) N: Dönem, k: Bağımsız değişken sayısı (Sabit hariç) obs. k'=1 k'=2 k'=3 k'=4 k'=5 k'=6 k'=7 k'=8 N dl du dl du dl du dl du dl du dl du dl du dl du

70

Data View ve Variable View

SPSS i çalıştırma 0 SPSS İlk Açılışı 1 Data View ve Variable View 2 Değişken Tanımlama - 1 3 Değişken Tanımlama - 2 4 Boş Veri Sayfası 5 Veri Girişi - 1 6 Veri Girişi - 2 7 Dosya Kaydetme 1 2 3 8 File

SPSS i çalıştırma 0 SPSS İlk Açılışı 1 Data View ve Variable View 2 Değişken Tanımlama - 1 3 Değişken Tanımlama - 2 4 Boş Veri Sayfası 5 Veri Girişi - 1 6 Veri Girişi - 2 7 Dosya Kaydetme 1 2 3 8 File

Excel dosyasından verileri aktarmak için Proc/Import/Read Text-Lotus-Excel menüsüne tıklanır.

ZAMAN SERİSİ MODEL Aşağıdaki anlatım sadece lisans düzeyindeki temel ekonometri bilgisine göre hazırlanmıştır. Bir akademik çalışmanın gerektirdiği birçok ön ve son testi içermemektedir. Bu dosyalar ilk

ZAMAN SERİSİ MODEL Aşağıdaki anlatım sadece lisans düzeyindeki temel ekonometri bilgisine göre hazırlanmıştır. Bir akademik çalışmanın gerektirdiği birçok ön ve son testi içermemektedir. Bu dosyalar ilk

TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere değişkenlere ait veriler verilmiştir.

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

3. BÖLÜM: EN KÜÇÜK KARELER

3. BÖLÜM: EN KÜÇÜK KARELER Bu bölümde; Kilo/Boy Örneği için Basit bir Regresyon EViews Denklem Penceresinin İçeriği Biftek Talebi Örneği için Çalışma Dosyası Oluşturma Beef 2.xls İsimli Çalışma Sayfasından

3. BÖLÜM: EN KÜÇÜK KARELER Bu bölümde; Kilo/Boy Örneği için Basit bir Regresyon EViews Denklem Penceresinin İçeriği Biftek Talebi Örneği için Çalışma Dosyası Oluşturma Beef 2.xls İsimli Çalışma Sayfasından

Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur.

Değişen Varyans Örnek Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur. 1 Aşağıda yer alan denklemi tahmin edelim; y i = β 0 + β 1 x 1i + β 2 x 2i + u i EViews

Değişen Varyans Örnek Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur. 1 Aşağıda yer alan denklemi tahmin edelim; y i = β 0 + β 1 x 1i + β 2 x 2i + u i EViews

EVIEWS KULLANIMI (EVIEWS 8)

") EVIEWS KULLANIMI (EVIEWS 8) BAŞLANGIÇ Yeni bir dosya (workfile) yaratma Adım 1. Ana menüden File/New/Workfile ı seçin Adım 2. Workfile structure type ne tür veri kullandığınızı gösterir. ÖR1. Zaman serisi

EVIEWS KULLANIMI (EVIEWS 8) BAŞLANGIÇ Yeni bir dosya (workfile) yaratma Adım 1. Ana menüden File/New/Workfile ı seçin Adım 2. Workfile structure type ne tür veri kullandığınızı gösterir. ÖR1. Zaman serisi

Koşullu Öngörümleme. Bu nedenle koşullu öngörümleme gerçekleştirilmelidir.

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

A. Regresyon Katsayılarında Yapısal Kırılma Testleri

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

Dependent Variable: Y Method: Least Squares Date: 03/23/11 Time: 16:51 Sample: Included observations: 20

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

İÇİNDEKİLER 1. GİRİŞ...

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

Örnek. Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız.

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

01.02.2013. Statistical Package for the Social Sciences

Hipotezlerin test edilip onaylanması için çeşitli istatistiksel testler kullanılmaktadır. Fakat... Her istatistik teknik her tür analize elverişli değildir. Modele veya hipoteze uygun test istatistiği

Hipotezlerin test edilip onaylanması için çeşitli istatistiksel testler kullanılmaktadır. Fakat... Her istatistik teknik her tür analize elverişli değildir. Modele veya hipoteze uygun test istatistiği

Meslek lisesi ve devlet lisesine giden N tane öğrenci olduğu ve bunların yıllık okul harcamalarına ait verilerin olduğu varsayılsın.

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

Ch. 12: Zaman Serisi Regresyonlarında Ardışık Bağıntı (Serial Correlation) ve Değişen Varyans

ve Değişen Varyans") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

3.SUNUM. Yrd. Doç. Dr. Sedat Şen

3.SUNUM 1 Daha önce gösterdiğimiz gibi SPSS e manual olarak (elle) veri girişi yapabildiğimiz gibi daha önce başka bir dosyaya girilmiş olan bir veriyi de SPSS e file>open >data seçeneklerini kullanarak

3.SUNUM 1 Daha önce gösterdiğimiz gibi SPSS e manual olarak (elle) veri girişi yapabildiğimiz gibi daha önce başka bir dosyaya girilmiş olan bir veriyi de SPSS e file>open >data seçeneklerini kullanarak

Kukla Değişken Nedir?

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

ADMIT: Öğrencinin yüksek lisans programına kabul edilip edilmediğini göstermektedir. Eğer kabul edildi ise 1, edilmedi ise 0 değerini almaktadır.

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

4. BÖLÜM: REGRESYON ANALİZİNİ KULLANMAYI ÖĞRENME

4. BÖLÜM: REGRESYON ANALİZİNİ KULLANMAYI ÖĞRENME Bu bölümde; Bir grup değişkenin çalışma sayfası görüntüsünü görüntüleme Bir grup değişkenin tanımlayıcı istatistiklerini görüntüleme Bir grup içerisindeki

4. BÖLÜM: REGRESYON ANALİZİNİ KULLANMAYI ÖĞRENME Bu bölümde; Bir grup değişkenin çalışma sayfası görüntüsünü görüntüleme Bir grup değişkenin tanımlayıcı istatistiklerini görüntüleme Bir grup içerisindeki

Hipotezlerin test edilip onaylanması için çeşitli istatistiksel testler kullanılmaktadır. Fakat...

Hipotezlerin test edilip onaylanması için çeşitli istatistiksel testler kullanılmaktadır. Fakat... Her istatistik teknik her tür analize elverişli değildir. Modele veya hipoteze uygun test istatistiği

Hipotezlerin test edilip onaylanması için çeşitli istatistiksel testler kullanılmaktadır. Fakat... Her istatistik teknik her tür analize elverişli değildir. Modele veya hipoteze uygun test istatistiği

7. BÖLÜM: ARDIŞIK BAĞIMLILIK

7. BÖLÜM: ARDIŞIK BAĞIMLILIK Bu bölümde; Regresyon Modelinden Artık Serileri Oluşturma Ardışık Bağımlılık Tespiti İçin Artıkların Grafiğini Çizme Regresyonu Kullanarak Birinci Sıra Ardışık Bağımlılık Katsayısını

7. BÖLÜM: ARDIŞIK BAĞIMLILIK Bu bölümde; Regresyon Modelinden Artık Serileri Oluşturma Ardışık Bağımlılık Tespiti İçin Artıkların Grafiğini Çizme Regresyonu Kullanarak Birinci Sıra Ardışık Bağımlılık Katsayısını

İÇİNDEKİLER. BÖLÜM 1 Değişkenler ve Grafikler 1. BÖLÜM 2 Frekans Dağılımları 37

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

0, model 3 doğruysa a3. Variable Coefficient Std. Error t-statistic Prob.

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

Yeni Adrese Tebligat Gönderim İşlemleri

Yeni Adrese Tebligat Gönderim İşlemleri Yeni Adrese Tebligat Gönderim İşlemleri İÇİNDEKİLER Yeni Adrese Tebligat Gönderilme Aşamaları (Barkodsuz)... 3 YENİ ADRESE TEBLİGAT GÖNDERİLMESİ... 3 1- Tebliğ Durumu

Yeni Adrese Tebligat Gönderim İşlemleri Yeni Adrese Tebligat Gönderim İşlemleri İÇİNDEKİLER Yeni Adrese Tebligat Gönderilme Aşamaları (Barkodsuz)... 3 YENİ ADRESE TEBLİGAT GÖNDERİLMESİ... 3 1- Tebliğ Durumu

8. BÖLÜM: DEĞİŞEN VARYANS

8. BÖLÜM: DEĞİŞEN VARYANS Bu bölümde; Değişen Varyans Tespiti için Grafik Çizme Değişen Varyans Testi: Park Testi Değişen Varyans Testi: White Testi Değişen Varyans Probleminin Çözümü: Ağırlıklandırılmış

8. BÖLÜM: DEĞİŞEN VARYANS Bu bölümde; Değişen Varyans Tespiti için Grafik Çizme Değişen Varyans Testi: Park Testi Değişen Varyans Testi: White Testi Değişen Varyans Probleminin Çözümü: Ağırlıklandırılmış

MODEL KURMA HATALARI ve VERİ SORUNLARI

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

BAĞIMLI KUKLA DEĞİŞKENLİ MODELLER A- KADININ İŞGÜCÜNE KATILIM MODELİ NİN DOM İLE E-VIEWS DA ÇÖZÜMÜ

BAĞIMLI KUKLA DEĞİŞKENLİ MODELLER A- KADININ İŞGÜCÜNE KATILIM MODELİ NİN DOM İLE E-VIEWS DA ÇÖZÜMÜ Modeldeki değişken tanımları aşağıdaki gibidir: IS= 1 i.kadının bir işi varsa (ya da iş arıyorsa) 0 Diğer

BAĞIMLI KUKLA DEĞİŞKENLİ MODELLER A- KADININ İŞGÜCÜNE KATILIM MODELİ NİN DOM İLE E-VIEWS DA ÇÖZÜMÜ Modeldeki değişken tanımları aşağıdaki gibidir: IS= 1 i.kadının bir işi varsa (ya da iş arıyorsa) 0 Diğer

TOBB Ekonomi ve Teknoloji Üniversitesi İKT351 Ekonometri I, Ara Sınavı

TOBB Ekonomi ve Teknoloji Üniversitesi Öğr.Gör.: Yrd. Doç. Dr. A. Talha YALTA Ad, Soyad: Açıklamalar: Bu sınav toplam 100 puan değerinde 4 sorudan oluşmaktadır. Sınav süresi 90 dakikadır ve tüm soruların

TOBB Ekonomi ve Teknoloji Üniversitesi Öğr.Gör.: Yrd. Doç. Dr. A. Talha YALTA Ad, Soyad: Açıklamalar: Bu sınav toplam 100 puan değerinde 4 sorudan oluşmaktadır. Sınav süresi 90 dakikadır ve tüm soruların

2. BÖLÜM: REGRESYON ANALİZİ

2. BÖLÜM: REGRESYON ANALİZİ Bu bölümde; Basit bir Regresyon Analizi EViews çalışma dosyası oluşturma EViews çalışma dosyasına veri girme EViews ta grup oluşturma EViews ta grafik çizme EViews ta yeni değişken

2. BÖLÜM: REGRESYON ANALİZİ Bu bölümde; Basit bir Regresyon Analizi EViews çalışma dosyası oluşturma EViews çalışma dosyasına veri girme EViews ta grup oluşturma EViews ta grafik çizme EViews ta yeni değişken

1. YAPISAL KIRILMA TESTLERİ

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

UYGULAMA 2 TABLO YAPIMI

1 UYGULAMA 2 TABLO YAPIMI Amaç: SPSS 10 istatistiksel paket programında veri girişi ve tablo yapımı. SPSS 10 istatistiksel paket programı ilk açıldığında ekrana gelen görüntü aşağıdaki gibidir. Bu pencere

1 UYGULAMA 2 TABLO YAPIMI Amaç: SPSS 10 istatistiksel paket programında veri girişi ve tablo yapımı. SPSS 10 istatistiksel paket programı ilk açıldığında ekrana gelen görüntü aşağıdaki gibidir. Bu pencere

Yeni İşyeri Aktarma. Örnek Excel dosyası aşağıdaki gibi olmalıdır.

Yeni İşyeri Aktarma Örnek Excel dosyası aşağıdaki gibi olmalıdır. Excel dosyası hazırlandıktan sonra Hukuk Partner e giriş yapın. Uyap İşlemleri menü başlığı altından Yeni İşyeri Aktarma menüsünü seçin.

Yeni İşyeri Aktarma Örnek Excel dosyası aşağıdaki gibi olmalıdır. Excel dosyası hazırlandıktan sonra Hukuk Partner e giriş yapın. Uyap İşlemleri menü başlığı altından Yeni İşyeri Aktarma menüsünü seçin.

H.Ü. Bilgi ve Belge Yönetimi Bölümü BBY 208 Sosyal Bilimlerde Araştırma Yöntemleri II (Bahar 2012) SPSS Ders Notları II (19 Nisan 2012)

SPSS Ders Notları II (19 Nisan 2012)") H.Ü. Bilgi ve Belge Yönetimi Bölümü BBY 208 Sosyal Bilimlerde Araştırma Yöntemleri II (Bahar 2012) SPSS Ders Notları II (19 Nisan 2012) Aşağıdaki analizlerde lise öğrencileri veri dosyası kullanılmıştır.

H.Ü. Bilgi ve Belge Yönetimi Bölümü BBY 208 Sosyal Bilimlerde Araştırma Yöntemleri II (Bahar 2012) SPSS Ders Notları II (19 Nisan 2012) Aşağıdaki analizlerde lise öğrencileri veri dosyası kullanılmıştır.

ÜSTEL DÜZLEŞTİRME YÖNTEMİ

ÜSEL DÜLEŞİRME YÖNEMİ ÜSEL DÜLEŞİRME YÖNEMİ Bu bölüme kadar anlatılan yöntemler zaman içinde değişmeyen parametre varsayımına uygun serilerin tahminlerinde kullanılmaktaydı. Bu tür seriler deterministik

ÜSEL DÜLEŞİRME YÖNEMİ ÜSEL DÜLEŞİRME YÖNEMİ Bu bölüme kadar anlatılan yöntemler zaman içinde değişmeyen parametre varsayımına uygun serilerin tahminlerinde kullanılmaktaydı. Bu tür seriler deterministik

Epi Info Kullanımı AMACI: Epi Info Programı ile veri tabanı hazırlayabilme ve veri girişi yapabilme becerisi kazanmak ÖĞRENİM HEDEFLERİ Epi Info bileşenlerini tanımlayabilmek Epi Info Make View programında

Epi Info Kullanımı AMACI: Epi Info Programı ile veri tabanı hazırlayabilme ve veri girişi yapabilme becerisi kazanmak ÖĞRENİM HEDEFLERİ Epi Info bileşenlerini tanımlayabilmek Epi Info Make View programında

SPSS E GİRİŞ SPSS TE TEMEL İŞLEMLER. Abdullah Can

SPSS E GİRİŞ SPSS TE TEMEL İŞLEMLER SPSS in üzerinde işlem yapılabilecek iki ana ekran görünümü vardır. DATA VIEW (VERİ görünümü) VARIABLE VIEW (DEĞİŞKEN görünümü) 1 DATA VIEW (VERİ görünümü) İstatistiksel

SPSS E GİRİŞ SPSS TE TEMEL İŞLEMLER SPSS in üzerinde işlem yapılabilecek iki ana ekran görünümü vardır. DATA VIEW (VERİ görünümü) VARIABLE VIEW (DEĞİŞKEN görünümü) 1 DATA VIEW (VERİ görünümü) İstatistiksel

REGRESYON ANALİZİ VE UYGULAMA. Yrd. Doç. Dr. Hidayet Takcı

REGRESYON ANALİZİ VE UYGULAMA Yrd. Doç. Dr. Hidayet Takcı htakci@cumhuriyet.edu.tr Sunum içeriği Bu sunumda; Lojistik regresyon konu anlatımı Basit doğrusal regresyon problem çözümleme Excel yardımıyla

REGRESYON ANALİZİ VE UYGULAMA Yrd. Doç. Dr. Hidayet Takcı htakci@cumhuriyet.edu.tr Sunum içeriği Bu sunumda; Lojistik regresyon konu anlatımı Basit doğrusal regresyon problem çözümleme Excel yardımıyla

Mühendislikte Veri Tabanları Dersi Uygulamaları (ArcGIS-SQL)

") Mühendislikte Veri Tabanları Dersi Uygulamaları (ArcGIS-SQL) İstanbul Teknik Üniversitesi, İnşaat Fakültesi, Geomatik Mühendisliği Bölümü 2014 2015 Güz Yarıyılı Uygulama 2 ArcGIS Yazılımı ile Mekânsal

Mühendislikte Veri Tabanları Dersi Uygulamaları (ArcGIS-SQL) İstanbul Teknik Üniversitesi, İnşaat Fakültesi, Geomatik Mühendisliği Bölümü 2014 2015 Güz Yarıyılı Uygulama 2 ArcGIS Yazılımı ile Mekânsal

KUKLA DEĞİŞKENLİ MODELLER. Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller)

") KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

14 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

9. BÖLÜM: MODEL KURMA: BAĞIMSIZ DEĞİŞKEN SEÇİMİ

Emrah ER 9. BÖLÜM: MODEL KURMA: BAĞIMSIZ DEĞİŞKEN SEÇİMİ Bu bölümde; EKK Modeline Değişken Ekleme veya Modelden Değişken Çıkarma EKK Modelinde Gecikmeli Değişkenler Ek: İlave Belirleme Kriteri Ramsey Model

Emrah ER 9. BÖLÜM: MODEL KURMA: BAĞIMSIZ DEĞİŞKEN SEÇİMİ Bu bölümde; EKK Modeline Değişken Ekleme veya Modelden Değişken Çıkarma EKK Modelinde Gecikmeli Değişkenler Ek: İlave Belirleme Kriteri Ramsey Model

EVIEWS KULLANIMI (EVIEWS 7.1)

") EVIEWS KULLANIMI (EVIEWS 7.1) BAŞLANGIÇ Yeni bir dosya (workfile) yaratma Adım 1. Ana menüden File/New/Workfile ı seçin Adım 2. Workfile structure type ne tür veri kullandığınızı gösterir. ÖR1. Zaman serisi

EVIEWS KULLANIMI (EVIEWS 7.1) BAŞLANGIÇ Yeni bir dosya (workfile) yaratma Adım 1. Ana menüden File/New/Workfile ı seçin Adım 2. Workfile structure type ne tür veri kullandığınızı gösterir. ÖR1. Zaman serisi

YARI LOGARİTMİK MODELLERDE KUKLA DECİşKENLERİN KA TSA YıLARıNIN YORUMU

Marmara Üniversitesi U.B.F. Dergisi YIL 2005, CİLT XX, SAyı 1 YARI LOGARİTMİK MODELLERDE KUKLA DECİşKENLERİN KA TSA YıLARıNIN YORUMU Yrd. Doç. Dr. Ebru ÇACLAYAN' Arş. Gör. Burak GÜRİş" Büyüme modelleri,

Marmara Üniversitesi U.B.F. Dergisi YIL 2005, CİLT XX, SAyı 1 YARI LOGARİTMİK MODELLERDE KUKLA DECİşKENLERİN KA TSA YıLARıNIN YORUMU Yrd. Doç. Dr. Ebru ÇACLAYAN' Arş. Gör. Burak GÜRİş" Büyüme modelleri,

UYAP VERİ AKTARMA İŞLEMLERİ

UYAP VERİ AKTARMA İŞLEMLERİ UYAP VERİ AKTARMA MODÜLÜ İÇİNDEKİLER UYAP VERİ AKTARMA İŞLEMLERİ... 3 Yeni Araç Aktarma... 3 UYAP İşlemleri (Yazışmaları) İçin İş Emri Düzenlemeleri... 4 Süreç Yönetimi... 5

UYAP VERİ AKTARMA İŞLEMLERİ UYAP VERİ AKTARMA MODÜLÜ İÇİNDEKİLER UYAP VERİ AKTARMA İŞLEMLERİ... 3 Yeni Araç Aktarma... 3 UYAP İşlemleri (Yazışmaları) İçin İş Emri Düzenlemeleri... 4 Süreç Yönetimi... 5

Kullanıcı Giriş Ekranı

KULLANIM KILAVUZU Kullanıcı Giriş Ekranı Programı ilk defa kurduysanız kullanıcı adınız ve şifreniz palmiye dir. Server a bağlanmak için server yazan kutuya tıklayınız. IP Numarası olarak Server IP Numarası

KULLANIM KILAVUZU Kullanıcı Giriş Ekranı Programı ilk defa kurduysanız kullanıcı adınız ve şifreniz palmiye dir. Server a bağlanmak için server yazan kutuya tıklayınız. IP Numarası olarak Server IP Numarası

SPPS. Verileri Düzenleme ve Değiştirme 3 - Data Menüsü. Y. Doç. Dr. İbrahim Turan Nisan 2011

SPPS Verileri Düzenleme ve Değiştirme 3 - Data Menüsü Y. Doç. Dr. İbrahim Turan Nisan 2011 Data Menüsü 1- Define Variable 1- Properties (Değişken Özelliklerini Tanımlama) Değişken özelliklerini tanımlamak

SPPS Verileri Düzenleme ve Değiştirme 3 - Data Menüsü Y. Doç. Dr. İbrahim Turan Nisan 2011 Data Menüsü 1- Define Variable 1- Properties (Değişken Özelliklerini Tanımlama) Değişken özelliklerini tanımlamak

UYGULAMA 4 TANIMLAYICI İSTATİSTİK DEĞERLERİNİN HESAPLANMASI

1 UYGULAMA 4 TANIMLAYICI İSTATİSTİK DEĞERLERİNİN HESAPLANMASI Örnek 1: Ders Kitabı 3. konuda verilen 100 tane yaş değeri için; a. Aritmetik ortalama, b. Ortanca değer, c. Tepe değeri, d. En küçük ve en

1 UYGULAMA 4 TANIMLAYICI İSTATİSTİK DEĞERLERİNİN HESAPLANMASI Örnek 1: Ders Kitabı 3. konuda verilen 100 tane yaş değeri için; a. Aritmetik ortalama, b. Ortanca değer, c. Tepe değeri, d. En küçük ve en

NB Macro Kullanımı Hakkında Genel Bilgiler

NB Macro Kullanımı Hakkında Genel Bilgiler Genel Bilgi Makro Nasıl Eklenir? NB Ekranlarda Genel Makro Mantığı Makro Nasıl Çağrılır? Örnek Makro Projesi Genel Bilgi Makro, gelişmiş bir HMI kontrol metodudur.

NB Macro Kullanımı Hakkında Genel Bilgiler Genel Bilgi Makro Nasıl Eklenir? NB Ekranlarda Genel Makro Mantığı Makro Nasıl Çağrılır? Örnek Makro Projesi Genel Bilgi Makro, gelişmiş bir HMI kontrol metodudur.

DÖNEM İÇİ NOT GİRİŞİ KULLANMA KILAVUZU

DÖNEM İÇİ NOT GİRİŞİ KULLANMA KILAVUZU A) NOT KATEGORİLERİN TANIMLANMASI Not kategorisi formunu kullanmak için akademik portal üzerinden, ( http://newportal.emu.edu.tr) Akademik işler sekmesinin altından,

DÖNEM İÇİ NOT GİRİŞİ KULLANMA KILAVUZU A) NOT KATEGORİLERİN TANIMLANMASI Not kategorisi formunu kullanmak için akademik portal üzerinden, ( http://newportal.emu.edu.tr) Akademik işler sekmesinin altından,

1. Basitlik 2. Belirlenmişlik Y t = b 1 (1-r)+b 2 X t -rb 2 X t-1 +ry t-1 +e t 3. R 2 ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim

+b 2 X t -rb 2 X t-1 +ry t-1 +e t 3. R 2 ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim") 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru

1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru

10. BÖLÜM: MODEL KURMA: FONKSİYONEL FORM SEÇİMİ

10. BÖLÜM: MODEL KURMA: FONKSİYONEL FORM SEÇİMİ Bu bölümde; Fonksiyonel Form için EViews Tablosu EViews ta Quasi R 2 Hesaplanması EViews ta Doğrusal ve Log-Lin Modeller için Quasi R 2 Hesaplanması EViews

10. BÖLÜM: MODEL KURMA: FONKSİYONEL FORM SEÇİMİ Bu bölümde; Fonksiyonel Form için EViews Tablosu EViews ta Quasi R 2 Hesaplanması EViews ta Doğrusal ve Log-Lin Modeller için Quasi R 2 Hesaplanması EViews

Eviews ve Veri Girişi

Eviews ve Veri Girişi Eviews görsel yollar ile klavyeden yada kayıtlı dosyalardan veri girişi için kolaylıklar sağlamaktadır. Eski serilerden yeni seri oluşturmak, serilerin çıktısını almak yada seriler

Eviews ve Veri Girişi Eviews görsel yollar ile klavyeden yada kayıtlı dosyalardan veri girişi için kolaylıklar sağlamaktadır. Eski serilerden yeni seri oluşturmak, serilerin çıktısını almak yada seriler

Çalıştığı kurumun prestij kaynağı olup olmaması KIZ 2,85 ERKEK 4,18

1 * BAĞIMSIZ T TESTİ (Independent Samples t test) ÖRNEK: Yapılan bir anket çalışmasında katılımcılardan, çalıştıkları kurumun kendileri için bir prestij kaynağı olup olmadığını belirtmeleri istenmiş. 30

1 * BAĞIMSIZ T TESTİ (Independent Samples t test) ÖRNEK: Yapılan bir anket çalışmasında katılımcılardan, çalıştıkları kurumun kendileri için bir prestij kaynağı olup olmadığını belirtmeleri istenmiş. 30

İyi Bir Modelin Özellikleri

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

Bilgisayarlı Muhasebe 3. Hafta

Bilgisayarlı Muhasebe 3. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Duyuru Sayfası (www.ktu.edu.tr/bmyo) --- > Öğr. Elemanı Duyuruları --- >

Bilgisayarlı Muhasebe 3. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Duyuru Sayfası (www.ktu.edu.tr/bmyo) --- > Öğr. Elemanı Duyuruları --- >

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

Bağımsız Örneklemler İçin Tek Faktörlü ANOVA

Bağımsız Örneklemler İçin Tek Faktörlü ANOVA ANOVA (Varyans Analizi) birden çok t-testinin uygulanması gerektiği durumlarda hata varyansını azaltmak amacıyla öncelikle bir F istatistiği hesaplanır bu F

Bağımsız Örneklemler İçin Tek Faktörlü ANOVA ANOVA (Varyans Analizi) birden çok t-testinin uygulanması gerektiği durumlarda hata varyansını azaltmak amacıyla öncelikle bir F istatistiği hesaplanır bu F

KONULAR. 14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

Barkod, Tebligat ve Tebliğ Masrafı Yönetimi

Barkod, Tebligat ve Tebliğ Masrafı Yönetimi Barkod, Tebligat ve Tebliğ Masrafı Yönetimi İÇİNDEKİLER BARKOD, TEBLİGAT ve Tebliğ Masrafı YÖNETİMİ... 3 HAZIRLIK... 3 ORTAK SEÇENEKLER... 3 ORTAK MENÜ YETKİLERİ...

Barkod, Tebligat ve Tebliğ Masrafı Yönetimi Barkod, Tebligat ve Tebliğ Masrafı Yönetimi İÇİNDEKİLER BARKOD, TEBLİGAT ve Tebliğ Masrafı YÖNETİMİ... 3 HAZIRLIK... 3 ORTAK SEÇENEKLER... 3 ORTAK MENÜ YETKİLERİ...

Açılan programın pencere görünümü aşağıdaki gibidir. 2. Araç Çubuğundan kaydet düğmesi ile

POWERPOINT PROGRAMI Powerpoint bir sunu hazırlama programıdır. Belirli bir konu hakkında bilgi vermek için, derslerle ilgili bir etkinlik hazırlamak için, dinleyicilere görsel ortamda sunum yapmak için

POWERPOINT PROGRAMI Powerpoint bir sunu hazırlama programıdır. Belirli bir konu hakkında bilgi vermek için, derslerle ilgili bir etkinlik hazırlamak için, dinleyicilere görsel ortamda sunum yapmak için

OTOKORELASYON OTOKORELASYON

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

--------------------------------------------------------------------------------------------------------------------------------------

freedcamp.com internet üzerinde online olarak proje yönetimini sağlayan bir sistemdir. Kullanıcılara değişik yetkilerin verilebildiği, görevler atanabildiği, dosya paylaşımının ve tartışma ortamlarının

freedcamp.com internet üzerinde online olarak proje yönetimini sağlayan bir sistemdir. Kullanıcılara değişik yetkilerin verilebildiği, görevler atanabildiği, dosya paylaşımının ve tartışma ortamlarının

İstatistik ve Olasılık

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

5.HAFTA. Yrd. Doç. Dr. Sedat ŞEN Harran Üniversitesi

5.HAFTA Yrd. Doç. Dr. Sedat ŞEN Harran Üniversitesi Bu sunumda kullanılan verimizde bulunan değişkenler: İsim CİNSİYET KİTAP YAŞ VİZE VİZE2 FİNAL DÖNEMSONUNOTU Bu dersimizde daha önce hesapladığımız basit

5.HAFTA Yrd. Doç. Dr. Sedat ŞEN Harran Üniversitesi Bu sunumda kullanılan verimizde bulunan değişkenler: İsim CİNSİYET KİTAP YAŞ VİZE VİZE2 FİNAL DÖNEMSONUNOTU Bu dersimizde daha önce hesapladığımız basit

BİLGİSAYAR PROGRAMLAMA. Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642

BİLGİSAYAR PROGRAMLAMA Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 EXCEL DE GRAFİK UYGULAMA GRAFİKLER Grafikler, çok sayıda verinin ve farklı veri serileri arasındaki ilişkinin anlaşılmasını

BİLGİSAYAR PROGRAMLAMA Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 EXCEL DE GRAFİK UYGULAMA GRAFİKLER Grafikler, çok sayıda verinin ve farklı veri serileri arasındaki ilişkinin anlaşılmasını

OPERATÖR SERVİSLERİ. Kullanıcı Kılavuzu

OPERATÖR SERVİSLERİ Kullanıcı Kılavuzu Versiyon Tarih Yazan Tanım 1.0 01-08-2013 Burcu Kayacık Yalman Turkcell Servisleri 2.0 08-10-2014 Burak Şanlı Vodafone Servisleri 2.1 17-10-2014 Gül GÖNLÜBEYAZ Düzenlemeler

OPERATÖR SERVİSLERİ Kullanıcı Kılavuzu Versiyon Tarih Yazan Tanım 1.0 01-08-2013 Burcu Kayacık Yalman Turkcell Servisleri 2.0 08-10-2014 Burak Şanlı Vodafone Servisleri 2.1 17-10-2014 Gül GÖNLÜBEYAZ Düzenlemeler

EŞANLI DENKLEM MODELLERİ

EŞANLI DENKLEM MODELLERİ Eşanlı denklem modelleri, tek denklemli modeller ile açıklanamayan iktisadi olayları açıklamak için kullanılan model türlerinden birisidir. Çift yönlü neden-sonuç ilişkisi söz

EŞANLI DENKLEM MODELLERİ Eşanlı denklem modelleri, tek denklemli modeller ile açıklanamayan iktisadi olayları açıklamak için kullanılan model türlerinden birisidir. Çift yönlü neden-sonuç ilişkisi söz

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

19. BÖLÜM BİRBİRİYLE İLİŞKİLİ OLAN İKİ DEĞİŞKENDEN BİRİSİNDEKİ DEĞİŞİME GÖRE DİĞERİNİN ALACAĞI DEĞERİ YORDAMA (KESTİRME) UYGULAMA-I

UYGULAMA-I") 19. BÖLÜM BİRBİRİYLE İLİŞKİLİ OLAN İKİ DEĞİŞKENDEN BİRİSİNDEKİ DEĞİŞİME GÖRE DİĞERİNİN ALACAĞI DEĞERİ YORDAMA (KESTİRME) UYGULAMA-I Bir dil dershanesinde öğrenciler talep ettikleri takdirde, öğretmenleriyle

19. BÖLÜM BİRBİRİYLE İLİŞKİLİ OLAN İKİ DEĞİŞKENDEN BİRİSİNDEKİ DEĞİŞİME GÖRE DİĞERİNİN ALACAĞI DEĞERİ YORDAMA (KESTİRME) UYGULAMA-I Bir dil dershanesinde öğrenciler talep ettikleri takdirde, öğretmenleriyle

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR:

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

TOBB Ekonomi ve Teknoloji Üniversitesi İKT352 Ekonometri II, Dönem Sonu Sınavı

TOBB Ekonomi ve Teknoloji Üniversitesi Öğr.Gör.: Yrd. Doç. Dr. A. Talha YALTA Ad, Soyad: Açıklamalar: Bu sınav toplam 100 puan değerinde 5 sorudan oluşmaktadır. Sınav süresi 90 dakikadır ve tüm soruların

TOBB Ekonomi ve Teknoloji Üniversitesi Öğr.Gör.: Yrd. Doç. Dr. A. Talha YALTA Ad, Soyad: Açıklamalar: Bu sınav toplam 100 puan değerinde 5 sorudan oluşmaktadır. Sınav süresi 90 dakikadır ve tüm soruların

BASİT REGRESYON MODELİ

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

Hukuk Parter ile SMS Yönetimi

Hukuk Parter ile SMS Yönetimi Hukuk Partner ile SMS Yönetimi İÇİNDEKİLER Hukuk Partner ile SMS Yönetimi... 3 SMS Gönderimi ile ilgili Tanımlamalar... 3 SMS Gönderimine ilişkin yetkiler... 3 SMS Hesabı

Hukuk Parter ile SMS Yönetimi Hukuk Partner ile SMS Yönetimi İÇİNDEKİLER Hukuk Partner ile SMS Yönetimi... 3 SMS Gönderimi ile ilgili Tanımlamalar... 3 SMS Gönderimine ilişkin yetkiler... 3 SMS Hesabı

LOGO PARTNER MEETING

LOGO PARTNER MEETING Aşağıda görseller ile desteklenen anlatım, logopartnermeeting.com web sitesinin kullanımı için hazırlanmıştır. Yukarıda gördüğünüz görselde bulunan işaretli alanlar aşağıda sırasıyla

LOGO PARTNER MEETING Aşağıda görseller ile desteklenen anlatım, logopartnermeeting.com web sitesinin kullanımı için hazırlanmıştır. Yukarıda gördüğünüz görselde bulunan işaretli alanlar aşağıda sırasıyla

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Kategorik Veri Analizi

Kategorik Veri Analizi 6.Sunum Yrd. Doç. Dr. Sedat ŞEN 1 ANALİZ TÜRLERİ Bağımlı Değ. Bağımsız Değ. Analiz Sürekli İki kategorili t-testi, Wilcoxon testi Sürekli Kategorik ANOVA, linear regresyon Sürekli

Kategorik Veri Analizi 6.Sunum Yrd. Doç. Dr. Sedat ŞEN 1 ANALİZ TÜRLERİ Bağımlı Değ. Bağımsız Değ. Analiz Sürekli İki kategorili t-testi, Wilcoxon testi Sürekli Kategorik ANOVA, linear regresyon Sürekli

Matris Cebiriyle Çoklu Regresyon Modeli

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

Uyapı Veri Aktarma İşlemleri

Uyapı Veri Aktarma İşlemleri Uyap Veri Aktarma Modülü İÇİNDEKİLER UYAP VERİ AKTARMA İŞLEMLERİ... 3 Yeni Araç Aktarma... 3 UYAP İşlemleri (Yazışmaları) İçin İş Emri Düzenlemeleri... 4 Süreç Yönetimi...

Uyapı Veri Aktarma İşlemleri Uyap Veri Aktarma Modülü İÇİNDEKİLER UYAP VERİ AKTARMA İŞLEMLERİ... 3 Yeni Araç Aktarma... 3 UYAP İşlemleri (Yazışmaları) İçin İş Emri Düzenlemeleri... 4 Süreç Yönetimi...

Basit ve Çoklu Doğrusal Regresyon

Basit ve Çoklu Doğrusal Regresyon Dr. Eren Can Aybek erencan@aybek.net www.olcme.net IBM SPSS Statistics ile Basit Doğrusal Regresyon Bir yordayıcı değişkene ait değerleri bildiğimizde, sürekli bir yordanan

Basit ve Çoklu Doğrusal Regresyon Dr. Eren Can Aybek erencan@aybek.net www.olcme.net IBM SPSS Statistics ile Basit Doğrusal Regresyon Bir yordayıcı değişkene ait değerleri bildiğimizde, sürekli bir yordanan

Teknik Resim Çıkartılması

Teknik Resim Çıkartılması Open komutuna tıklayarak daha önce çizmiş olduğumuz D2-Revolved Feature isimli part dosyamızı açalım. New komutuna tıklayarak yeni bir Drawing dokümanı oluşturalım. Karşımıza

Teknik Resim Çıkartılması Open komutuna tıklayarak daha önce çizmiş olduğumuz D2-Revolved Feature isimli part dosyamızı açalım. New komutuna tıklayarak yeni bir Drawing dokümanı oluşturalım. Karşımıza

Course Online. Güncelleme: Haziran 24, 2013

Course Online Güncelleme: Haziran 24, 2013 Course Online, Campus Online ile birlikte hocaların kullanımına açık, verdikleri derslerle ilgili çeşitli değişiklikleri ve bildirimleri yapabilecekleri web tabanlı

Course Online Güncelleme: Haziran 24, 2013 Course Online, Campus Online ile birlikte hocaların kullanımına açık, verdikleri derslerle ilgili çeşitli değişiklikleri ve bildirimleri yapabilecekleri web tabanlı

1. GİRİŞ Kılavuzun amacı. Bu bölümde;

1. GİRİŞ Bu bölümde; Kılavuzun amacı EViews Yardım EViews Temelleri ve Nesneleri EViews ta Matematiksel İfadeler EViews Ana Ekranındaki Alanlar 1.1. Kılavuzun amacı Ekonometri A. H. Studenmund tarafından

1. GİRİŞ Bu bölümde; Kılavuzun amacı EViews Yardım EViews Temelleri ve Nesneleri EViews ta Matematiksel İfadeler EViews Ana Ekranındaki Alanlar 1.1. Kılavuzun amacı Ekonometri A. H. Studenmund tarafından

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI Tanım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

Excel de çalışma alanı satır ve sütunlardan oluşur. Satırları rakamlar, sütunları ise harfler temsil eder. Excel çalışma sayfası üzerinde toplam

Microsoft Excel Microsoft Office paket programı ile bizlere sunulan Excel programı bir hesap tablosu programıdır. her türlü veriyi tablolar yada listeler halinde tutmak ve bu veriler üzerinde hesaplamalar

Microsoft Excel Microsoft Office paket programı ile bizlere sunulan Excel programı bir hesap tablosu programıdır. her türlü veriyi tablolar yada listeler halinde tutmak ve bu veriler üzerinde hesaplamalar

İşletme Fakültesi Bil. Kullanımı Ders notları 2

İşletme Fakültesi Bil. Kullanımı Ders notları 2 Öğr.Gör.Ali ATALAY EXCEL PAKET PROGRAMI Günümüzde hesap tablosu, veri analizi, kod yazımı, grafik çizimi, veri tabanı oluşturma gibi bir çok özelliği olan

İşletme Fakültesi Bil. Kullanımı Ders notları 2 Öğr.Gör.Ali ATALAY EXCEL PAKET PROGRAMI Günümüzde hesap tablosu, veri analizi, kod yazımı, grafik çizimi, veri tabanı oluşturma gibi bir çok özelliği olan

11. BÖLÜM: EŞANLI DENKLEM SİSTEMLERİ

11. BÖLÜM: EŞANLI DENKLEM SİSTEMLERİ Bu bölümde; Yapısal denklemleri kullanarak vergiler ve net ihracatın zaman serilerini oluşturma EKK ile CO tahmini EViews TSLS metodu ile iki aşamalı EKK regresyon

11. BÖLÜM: EŞANLI DENKLEM SİSTEMLERİ Bu bölümde; Yapısal denklemleri kullanarak vergiler ve net ihracatın zaman serilerini oluşturma EKK ile CO tahmini EViews TSLS metodu ile iki aşamalı EKK regresyon

İÇİNDEKİLER. Birim Modülü

Birim Modülü Birim Modülü İÇİNDEKİLER Birim Modülü Tanımlamaları... 3 1. Birim Menüsü Tanımlaması... 3 2. Birim Uygulaması Tanımlaması... 3 3. Kullanıcı bazında Yetkili Birimlerin tanımlanması... 4 4.

Birim Modülü Birim Modülü İÇİNDEKİLER Birim Modülü Tanımlamaları... 3 1. Birim Menüsü Tanımlaması... 3 2. Birim Uygulaması Tanımlaması... 3 3. Kullanıcı bazında Yetkili Birimlerin tanımlanması... 4 4.

NAZMİYE DEMİREL ORTAOKULU BİLİŞİM TEKNOLOJİLERİ DERSİ 1. DÖNEM 6. SINIFLAR DERS NOTU EXCEL 2007 DERS NOTLARI

EXCEL 2007 DERS NOTLARI Bir hesap tablosu programıdır. Excel, her türlü veriyi (özellikle sayısal verileri) tablolar ya da listeler halinde tutma ve bu verilerle ilgili ihtiyaç duyacağınız tüm hesaplamaları

EXCEL 2007 DERS NOTLARI Bir hesap tablosu programıdır. Excel, her türlü veriyi (özellikle sayısal verileri) tablolar ya da listeler halinde tutma ve bu verilerle ilgili ihtiyaç duyacağınız tüm hesaplamaları

www.elektrikogretmenleri.com

FIREWORKS (MENU OLUŞ TURMA) 1 Önce Başlat menüsü Programlar Adobe Web Premium CS3 Adobe Fireworks CS3 kısayol simgesi ile Fireworks programı açılır. 2 Fireworks programı açıldığında Karşımıza gelen Yeni

FIREWORKS (MENU OLUŞ TURMA) 1 Önce Başlat menüsü Programlar Adobe Web Premium CS3 Adobe Fireworks CS3 kısayol simgesi ile Fireworks programı açılır. 2 Fireworks programı açıldığında Karşımıza gelen Yeni

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

MS WORD 4.BÖLÜM. Bölüm Adı: NESNE EKLEME Bölümün Amacı: Belgeye nesne ekleme işlemlerini gerçekleştirmek.

MS WORD 4.BÖLÜM Bölüm Adı: NESNE EKLEME Bölümün Amacı: Belgeye nesne ekleme işlemlerini gerçekleştirmek. Neler Öğreneceksiniz? Bu bölümü bitiren kişi: 1. Ekle sekmesini tanır. 2. Kapak sayfası oluşturabilir.

MS WORD 4.BÖLÜM Bölüm Adı: NESNE EKLEME Bölümün Amacı: Belgeye nesne ekleme işlemlerini gerçekleştirmek. Neler Öğreneceksiniz? Bu bölümü bitiren kişi: 1. Ekle sekmesini tanır. 2. Kapak sayfası oluşturabilir.

NAMIK KEMAL ÜNİVERSİTESİ

NAMIK KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM MERKEZİ CANLI DERSLER İLE İLGİLİ DİKKAT EDİLMESİ GEREKENLER 2014 1 Değerli öğretim elemanları, Aşağıda, canlı ders olarak adlandırılan sanal sınıflarınızda dikkat

NAMIK KEMAL ÜNİVERSİTESİ UZAKTAN EĞİTİM MERKEZİ CANLI DERSLER İLE İLGİLİ DİKKAT EDİLMESİ GEREKENLER 2014 1 Değerli öğretim elemanları, Aşağıda, canlı ders olarak adlandırılan sanal sınıflarınızda dikkat

LOJİSTİK REGRESYON ANALİZİ

LOJİSTİK REGRESYON ANALİZİ Lojistik Regresyon Analizini daha kolay izleyebilmek için bazı terimleri tanımlayalım: 1. Değişken (incelenen özellik): Bireyden bireye farklı değerler alabilen özellik, fenomen

LOJİSTİK REGRESYON ANALİZİ Lojistik Regresyon Analizini daha kolay izleyebilmek için bazı terimleri tanımlayalım: 1. Değişken (incelenen özellik): Bireyden bireye farklı değerler alabilen özellik, fenomen

ÖNGÖRÜ TEKNĐKLERĐ ÖDEV 5 (KEY)

") ÖNGÖRÜ TEKNĐKLERĐ ÖDEV (KEY) Aşağıda verilen Y zaman sersisi bir ürünle ilgili satışları,aylar itibariyle, gösteren bir seridir. a) Bu serinin garfiğini çizip serinin taşıdığı desenleri (Trend, mevsimsellik

ÖNGÖRÜ TEKNĐKLERĐ ÖDEV (KEY) Aşağıda verilen Y zaman sersisi bir ürünle ilgili satışları,aylar itibariyle, gösteren bir seridir. a) Bu serinin garfiğini çizip serinin taşıdığı desenleri (Trend, mevsimsellik

Tekrarlı Ölçümler ANOVA

Tekrarlı Ölçümler ANOVA Repeated Measures ANOVA Aynı veya ilişkili örneklemlerin tekrarlı ölçümlerinin ortalamalarının aynı olup olmadığını test eder. Farklı zamanlardaki ölçümlerde aynı (ilişkili) kişiler

Tekrarlı Ölçümler ANOVA Repeated Measures ANOVA Aynı veya ilişkili örneklemlerin tekrarlı ölçümlerinin ortalamalarının aynı olup olmadığını test eder. Farklı zamanlardaki ölçümlerde aynı (ilişkili) kişiler