KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ

|

|

|

- Hande Nergis Özmen

- 8 yıl önce

- İzleme sayısı:

Transkript

1 KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ

2 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME FİNANSININ TEMELLERİ BREALEY, MYERS, MARCUS (LİTERATÜR) - FİNANSAL YÖNETİMİN İLKELERİ BRIGHAM, HOUSTON (NOBEL) - İstanbul Serbest Muhasebeci Mali Müş. Odası 2

3 HAFTANIN EKONOMİ HABERİ 3

4 4

5 5

6 6

7 7

8 8

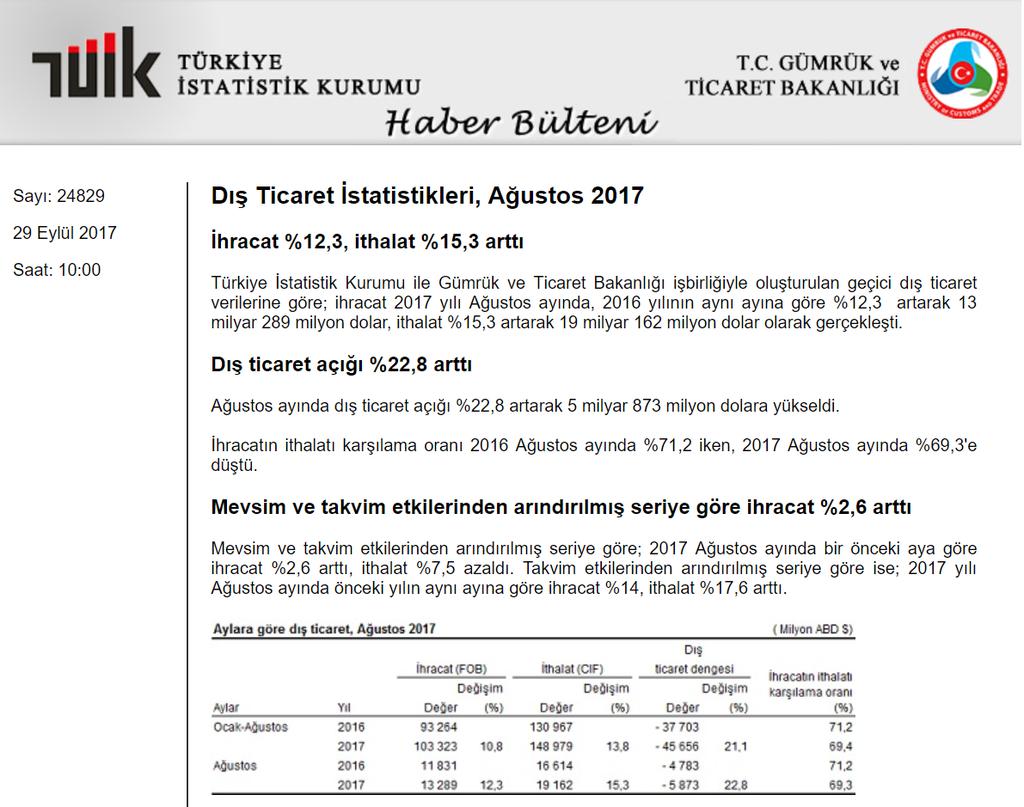

-$ İthalatın ihracattan fazla olan kısmı DIŞ TİCARET AÇIĞI Açığın dış ticaret işlem hacmine (ihracat+ithalat) oranı % 20 nin üzerinde trend olarak kalırsa ekonomik tehlike sinyali")

9 Türkiye nin en fazla ihracatı AVRUPA ya + Türkiye nin en fazla ithalatı enerji (petrol vb.) -$ İthalatın ihracattan fazla olan kısmı DIŞ TİCARET AÇIĞI Açığın dış ticaret işlem hacmine (ihracat+ithalat) oranı % 20 nin üzerinde trend olarak kalırsa ekonomik tehlike sinyali olarak algılanır. İhracatın ithalatı karşılama oranı devamlı % 60 ın altında kalırsa olumsuz. 9

10 TEMEL MALİ TABLOLAR 10

11 MALİ TABLOLARIN DÜZENLENME AMACI KARAR VERİCİLERE YÖNELİK OLARAK FİRMANIN; MALİ DURUMU FAALİYET PERFORMANSI NAKİT AKIŞLARI HAKKINDA BİLGİ VERMEK AMACIYLA RAPORLAMAKTIR. 11

12 MALİ TABLOLAR OTOMOBİLİN GÖSTERGE PANELİNE BENZER. OTOMOBİLİN PANELİNDE BULUNAN GÖSTERGELER BİR BÜTÜN OLARAK ARAÇ DURUMUNA DAİR BİLGİ VERİR. BU BİLGİLER OTOMOBİLİN ANLIK DURUMA İLİŞKİN OLABİLECEĞİ GİBİ KÜMÜLATİF VERİ ÖZETİ DE OLABİLİR. MALİ TABLOLAR İŞLETME YÖNETİMİNİN PERFORMANSINI GÖSTEREN VEYA GELİŞMELERE KARŞI UYARI SİNYALLERİ İÇEREN BİLGİ SETİ OLUŞTURURLAR. 12

13 MALİ TABLOLAR ANALİZİ NEDİR? MALİ TABLOLARDA YER ALAN KALEMLER ARASINDAKİ İLİŞKİLERİN VE BUNLARIN ZAMAN İÇİNDE GÖSTERDİĞİ EĞİLİMLERİN İNCELENMESİDİR. MALİ TABLOLAR ANALİZİNİN AMACI: BANKALAR İÇİN MALİ TABLOLARIN ANALİZİNDE AMAÇ; TABLOLARIN DÜZENLENDİĞİ TARİHTE FİRMANIN BORÇ ÖDEME GÜCÜNE SAHİP OLUP OLMADIĞINI SAPTAMAK, BORÇ ÖDEME GÜCÜNÜN GELECEKTE DE DEVAM ETME OLASILIĞINI TAHMİN ETMEKTİR. 13

14 FİRMANIN GEÇMİŞ DÖNEM GELİRLERİNDEKİ EĞİLİMİ DİKKATE ALINARAK FAALİYETLERİYLE GELECEK DÖNEMDE KREDİ ÖDEMESİNE YETECEK FON YARATMA GÜCÜ HAKKINDA KESİN KAANAT EDİNİLMELİDİR. 14

15 KREDİ DEĞERLENDİRME SÜRECİNDE BANKA ANALİSTLERİ TARAFINDAN KREDİ TALEP EDEN FİRMANIN SON 3 YILA AİT VERGİ DAİRESİ VEYA YEMİNLİ MALİ MÜŞAVİR ONAYLI BİLANÇO VE GELİR TABLOLARI ÜZERİNDEN ANALİZ YAPILIR. ANCAK, MALİ TABLOLAR DOĞRU MUHASEBE İŞLEMLERİ İLE DÜZENLENMEDİĞİ TAKDİRDE HİÇBİR ANALİZ TEKNİĞİ FİRMANIN MALİ DURUMU HAKKINDA GÜVENİLİR SONUÇLARA ULAŞTIRMAZ. 15

16 FİRMALARIN MALİ TABLOLARINI KASTEN VEYA HATALI OLARAK GENEL KABUL GÖRMÜŞ MUHASEBE İLKE VE YÖNTEMLERİNE AYKIRI BİÇİMDE DÜZENLENMELERİNE KARŞI FİNANSAL ANALİZ SIRASINDA ANA HESAPLARIN İÇERİĞİ DİKKATLİCE İRDELENMELİDİR. 16

17 BİLANÇO MAKYAJI - VİTRİN SÜSLEME MALİ TABLODA OYNAYARAK DURUMU FARKLI GÖSTERMEK DAHA İYİ GÖRÜNÜM DAHA KÖTÜ GÖRÜNÜM 17

18 BİLANÇO MAKYAJI - VİTRİN SÜSLEME 1) OLDUĞUNDAN DAHA İYİ GÖSTERMENİN AMACI - KREDİTÖRLERİ VE YATIRIMCILARI İKNA ETMEK AMACIYLA FİRMANIN MALİ BÜNYESİNİ GÜÇLÜ, FAALİYETLERİNİ KÂRLIYMIŞ GİBİ YANSITMAK. - FİRMA HAKİM ORTAKLARININ YÜKSEK FİYATTAN HİSSE SATIŞI YAPABİLMESİ İÇİN ŞİRKETİN PİYASA DEĞERİNİ SPEKÜLATİF OLARAK ARTIRMAK. - FİRMA YÖNETİCİLERİNİN OLUMSUZLUKLARI PATRONDAN GİZLEMEK VEYA ZAMAN KAZANMAK AMACIYLA YÖNETİM BAŞARISIZLIKLARINI MUHASEBE HİLELERİYLE ÖRTMEK. 18

19 BİLANÇO MAKYAJI - VİTRİN SÜSLEME 2) OLDUĞUNDAN DAHA KÖTÜ GÖSTERMENİN AMACI - FİRMANIN DAHA AZ VERGİ ÖDEMEK İSTEMESİ, HATTA HİÇ VERGİ ÖDEMEMEK İSTEMESİ, - FİRMANIN KÜÇÜK ORTAKLARINA TEMETTÜ ÖDEMEK İSTEMEMESİ, - FİRMANIN HİSSE PAYLARINI DÜŞÜK FİYATTAN UCUZA GERİ TOPLAMAK İSTEMESİ SEBEPLERİYLE GERÇEKLEŞENDEN DAHA DÜŞÜK KÂR VEYA ZARAR AÇIKLAMASI. 19

20 BİLANÇO MAKYAJI - VİTRİN SÜSLEME MALİ TABLOLAR ÜZERİNDEKİ YANILTICI UYGULAMALAR: - VARLIKLARIN (ÖZELLİKLE SABİT KIYMETLERİN) AŞIRI İYİMSER DEĞERLERLE GÖSTERİLMESİ - BORÇLARIN GERÇEKTE OLDUĞUNDAN DÜŞÜK GÖSTERİLMESİ, BAZI KALEMLERİN GİZLENMESİ - VARLIKLARIN (OLDUĞUNDAN DAHA LİKİT), KAYNAKLARIN (OLDUĞUNDAN DAHA UZUN VADELİ) SINIFLANDIRILMASI 20

21 BİLANÇO NETLEŞTİRME (AKTARMA - ARINDIRMA) MALİ ANALİZİN GÜVENİLİRLİĞİ İÇİN MALİ TABLOLAR ANLAŞILIR VE KARŞILAŞTIRILABİLİR OLMALIDIR. - MALİ ANALİST FİRMANIN MALİ TABLOLARI ÜZERİNDEKİ VERİYİ FARKLI BİLGİ KAYNAKLARINDAN DOĞRULAMALIDIR. - FİRMA MUHASEBESİNİN ŞEFFAFLIĞI DEĞERLENDİRİLMELİ, GEREKİRSE BAZI KALEMLERDE DÜZELTME* YAPILMALIDIR. 21

22 FİRMA MALİ TABLOLARINI KİMLERLE PAYLAŞIR? ÜST YÖNETİM, FİNANS BİRİMİ İÇ DENETİM ORTAKLAR, YATIRIMCILAR MALİ TABLOLAR KREDİTÖRLER, PROJE ORTAĞI, TEDARİKÇİLER BAĞIMSIZ DENETÇİ, SPK, BİST, MALİYE 22

23 FİRMA MALİ TABLOLARINI KİMLERLE PAYLAŞIR? - SERMAYE HAREKETİNİN YETERİNCE DERİNLEŞMEDİĞİ - VERGİ SALIMI VE TOPLANMASINDA SIKINTI YAŞANAN - DENETİM ETKİNLİĞİNİN YETERLİ SEVİYEDE OLMADIĞI PİYASALARDA MALİ TABLO PAYLAŞIMI DETAY VE ŞEFFAFLIK YÖNLERİNDEN SUNUM YAPILAN KİŞİYE GÖRE DEĞİŞEBİLİR. (Bankacı gerçek kaydı araştırır, sorgular.) 23

24 FİRMA MALİ TABLOLARINI KİMLERLE PAYLAŞIR? FİRMANIN FAALİYETLERİ VE MALİ DURUMU HAKKINDAKİ EN KAPSAMLI, SAĞLIKLI VE GÜNCEL BİLGİYE İLK ÖNCE FİNANS YÖNETİCİ VE ORTAKLARININ ERİŞTİĞİ VARSAYILIR. FİRMAYA DOĞRUDAN YATIRIMDA BULUNMAYA NİYETLİ ORTAK ADAYLARI İLE GEREKTİĞİNDE GİZLİLİK ANLAŞMASI YAPILARAK DETAYLI BİLGİ PAYLAŞILDIĞI BİLİNMEKTEDİR. FİRMANIN VADELİ OLARAK HAMMADDE VEYA HİZMET SATIN ALDIĞI BÜYÜK TEDARİKÇİLERİNE REKABET İZİN VERDİĞİ ÖLÇÜDE MALİ VERİ PAYLAŞIMI MÜMKÜNDÜR. 24

25 FİRMA MALİ TABLOLARINI KİMLERLE PAYLAŞIR? FİRMANIN SERMAYE PİYASASI DÜZENLEME VE DENETLEME KURUMLARI İLE MALİYE BAKANLIĞINA BEYAN ETTİĞİ MALİ TABLOLAR MEVZUATA GÖRE UYGUN ŞEKİL VE İÇERİKTEDİR. BANKA VE DİĞER FİNANSMAN KURULUŞLARI GİBİ KREDİ SAĞLAYICILAR FİRMANIN MALİ VERİLERİNE ŞEFFAFLIK VE GÜNCELLİK YÖNLERİNDEN ORTA SEVİYEDE HAKİMDİR. ÖZELLİKLE KREDİ İLİŞKİSİ UZUN SÜREDİR DEVAM EDEN BİR FİRMANIN GENEL GİDİŞATINI -ÖRNEĞİN KAYITDIŞI SATIŞI VEYA STOK DURUMU GİBİ YÖNLERİYLE- TANIMA SÜRECİ KADEMELİ İLERLER. 25

26 İÇ ANALİZ DIŞ ANALİZ MALİ TABLOLAR MALİ TABLOLARIN ANALİZİNE KİMLER İHTİYAÇ DUYAR? YÖNETİCİLER KREDİTÖRLER FAALİYET SONUÇLARINI DEĞERLEME VE REVİZYON SERMAYENİN KULLANIM ETKİNLİĞİNİN ÖLÇÜLMESİ KREDİNİN GERİ ÖDENMEME RİSKİNİN SAPTANMASI NEDEN? ŞİRKETİN PİYASADAKİ DEĞERİ İLE KÂRLILIĞININ İZLENMESİ ORTAKLAR YATIRIMCILAR 26

27 MALİ TABLOLARIN ANALİZ AMAÇLARI YÖNETİM ANALİZİ YATIRIM ANALİZİ KREDİ ANALİZİ FİRMA DEĞERİNİN MAKSİMİZE OLMASINDAN ÇIKARI BULUNAN KİŞİLERE MALİ ANALİZ AVANTAJ SAĞLAR. 27

28 MALİ TABLOLARIN KULLANIM SINIRLARI MALİ TABLOLAR; - GENEL BİLGİ DÜZEYİNDEKİ KULLANICILARA YÖNELİKTİR. - NİHAİ NİTELİKTE DEĞİL, BELLİ BİR TARİHE ÖZGÜDÜR. - ÖZNEL DÖNEMSEL DEĞERLEME YÖNTEMLERİNİ İÇERİR. - CARİ DEĞERLER DEĞİL, TARİHİ MALİYETLERE GÖREDİR. - SATINALMA GÜCÜNDEKİ DEĞİŞİKLİĞİ YANSITMAZLAR. - NAKİT DEĞİL, TAHAKKUK ESASINA GÖRE DÜZENLENİR. - ÖZET OLUP TÜM İŞLETME BİLGİLERİNİ İÇERMEZLER. 28

29 MALİ TABLOLARIN KULLANIM SINIRLARI MALİ TABLOLAR KRİSTAL KÜRE DEĞİLDİR. FİRMA HAKKINDA HANGİ SORULARI SORACAĞIMIZI HATIRLATIRLAR; GENELLİKLE SORULARIN YANITLARINI İÇERMEZLER. 29

30 MALİ TABLOLAR İKİ SINIFTA İNCELENİR: TEMEL MALİ TABLOLAR - BİLANÇO - GELİR TABLOSU EK MALİ TABLOLAR - FON AKIM TABLOSU - NAKİT AKIM TABLOSU - KÂR DAĞITIM TABLOSU - SATIŞLARIN MALİYETİ - ÖZKAYNAK DEĞİŞİM 30T.

31 GELİR TABLOSU BİLANÇO MALİ TABLOLAR TEMEL MALİ TABLOLAR BİLANÇO VE GELİR TABLOSUDUR. FİRMANIN BELLİ BİR TARİH İTİBARİYLE SAHİP OLDUĞU VARLIKLARININ DAĞILIMINI VE BU VARLIKLARIN FİNANSMANINDA KULLANILAN KAYNAKLARIN DAĞILIMINI GÖSTEREN ÇİZELGEDİR. FİRMANIN BİR DÖNEM BOYUNCA ELDE ETTİĞİ GELİRLER İLE AYNI DÖNEM İÇİNDE KATLANDIĞI TÜM MALİYET VE GİDERLERİ LİSTE HALİNDE GÖSTEREN VE GELİR - GİDER FARKINI KÂR VEYA ZARAR OLARAK ÖZETLEYEN CETVELDİR. 31

32 BİLANÇO SİYAH-BEYAZ FOTOĞRAF GİBİDİR. 32

33 FİRMANIN BELLİ BİR TARİHTE SAHİP OLDUĞU VARLIK VE KAYNAKLARI BİLANÇODA HAREKETSİZ GÖRÜNTÜLENİR. 33

34 GELİR TABLOSU ÖZET BİLGİLERİ VERİR. 34

35 FİRMANIN BİR DÖNEM BOYUNCA DİNAMİK BİÇİMDE ÇALIŞAN GELİR VE GİDER HESAP KALEMLERİNİ ÖZETLER. 35

36 BİLANÇO GELİR TABLOSU AKTİF PASİF Dönen Varlıklar 400 Duran Varlıklar 600 Toplam 1000 KV Borçlar 200 UV Borçlar 300 Özsermaye 500 Toplam 1000 BİLANÇONUN TARİHİ, İLİŞKİLİ GELİR TABLOSUNUN DÖNEM SONU TARİHİ İLE AYNIDIR. Satışlar Satışların Maliyeti (6.000) Faaliyet Giderleri (2.950) Faaliyet dışı gelirler 200 Faaliyet dışı giderler (100) Finansman giderleri (300) Olağandışı gelirler 50 Olağandışı giderler (250) Vergi (450) Dönem Net Kârı

37 BİLANÇO İSTENEN HER TARİHTE FİRMANIN FOTOĞRAFINI GÖSTERMEK ÜZERE DÜZENLENEBİLİR. ANCAK GENELLİKLE BİLANÇO DÜZENLEME TARİHLERİ ÜÇER AYLIK DÖNEM SONLARIDIR. 31 MART 30 HAZİRAN 30 EYLÜL ARA DÖNEM BİLANÇOSU (İSTEĞE BAĞLI GEÇİCİ NİTELİKLİ) 31 ARALIK YILSONU BİLANÇOSU (KURUMLAR VERGİSİ BEYANNAMESİ ZORUNLU EKİ) 37

38 GELİR TABLOSU ÜÇER AYLIK DÖNEM SONLARINDA GEÇİCİ VERGİ BEYANNAMESİ ZORUNLU EKİ OLARAK DÜZENLENİR 31 MART 30 HAZİRAN 30 EYLÜL 31 ARALIK GEÇİCİ GELİR TABLOSU (GEÇİCİ VERGİ BEY. ZORUNLU EKİ) 31 ARALIK KESİNLEŞMİŞ GELİR TABLOSU (KURUMLAR VERGİSİ BEYANNAMESİ ZORUNLU EKİ) 38

39 BİLANÇO GELİR TABLOSU AKTİF PASİF Dönen Varlıklar 400 Duran Varlıklar 600 Toplam 1000 KV Borçlar 200 UV Borçlar 300 Özsermaye 500 Toplam 1000 GELİR TABLOSUNU ETKİLEYEN HER İŞLEM EŞANLI OLARAK BİLANÇOYU DA ETKİLER. Satışlar Satışların Maliyeti (6.000) Faaliyet Giderleri (2.950) Faaliyet dışı gelirler 200 Faaliyet dışı giderler (100) Finansman giderleri (300) Olağandışı gelirler 50 Olağandışı giderler (250) Vergi (450) Dönem Net Kârı

40 AKTİF ELMA LTD. ŞTİ. BİLANÇOSU PASİF 40

41 AKTİF ELMA LTD. ŞTİ. BİLANÇOSU PASİF DÖNEN VARLIKLAR (1 yılda nakde çevrilebilir) YABANCI KAYNAKLAR (Kısa Vadeli Borçlar < 1 yıl) DURAN VARLIKLAR (1 yıldan uzun kullanılabilir) (Uzun Vadeli Borçlar > 1 yıl) ÖZKAYNAKLAR (Sermaye ve benzeri kaynak) 41

42 SORU, GÖRÜŞ, ÖNERİ? TEŞEKKÜRLER.

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 24.10.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 24.10.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 14.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 14.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 28.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 28.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 19.09.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 19.09.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 17.10.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 17.10.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 10.10.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 10.10.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 26.09.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ 26.09.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - İŞLETME

FİNANSAL TABLOLAR ANALİZİ (FİN402U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

Finansal (Mali) Tablolar Analizi. Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN

Tablolar Analizi. Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN") Finansal (Mali) Tablolar Analizi Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN 1 Mali Tablolar Muhasebe sisteminin üretmiş olduğu muhasebe bilgileri İşletme içi ( Sahiplerine, ortaklarına, yöneticilerine ve

Finansal (Mali) Tablolar Analizi Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN 1 Mali Tablolar Muhasebe sisteminin üretmiş olduğu muhasebe bilgileri İşletme içi ( Sahiplerine, ortaklarına, yöneticilerine ve

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı FİNANSAL TABLOLAR İşletmede meydana gelen ekonomik ve ticarî işlemlere ilişkin verilerin

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı FİNANSAL TABLOLAR İşletmede meydana gelen ekonomik ve ticarî işlemlere ilişkin verilerin

Kullanılan muhasebe yöntemlerinin kısa bir. (5-10 yılı kapsayan mali tablo bilgileri, özellikle finansal planlama için) Varsa denetçilerin raporu.

Varsa denetçilerin raporu.") Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

YETERLİLİK Finansal Tablolar Analizi Soru01

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

BALATACILAR BALATACILIK SAN. VE TİC. A.Ş. 31/12/2012 TARİHLİ SOLO FİNANSAL TABLOLARI VE DENETİM RAPORU

BALATACILAR BALATACILIK SAN. VE TİC. A.Ş. 31/12/2012 TARİHLİ SOLO FİNANSAL TABLOLARI VE DENETİM RAPORU Rapor No: İndeks Denetim Raporu.. Bilanço Gelir Tablosu. Nakit Akım Tablosu.. Öz Kaynak Değişim Tablosu

BALATACILAR BALATACILIK SAN. VE TİC. A.Ş. 31/12/2012 TARİHLİ SOLO FİNANSAL TABLOLARI VE DENETİM RAPORU Rapor No: İndeks Denetim Raporu.. Bilanço Gelir Tablosu. Nakit Akım Tablosu.. Öz Kaynak Değişim Tablosu

ANALİST TOPLANTISI Datagate Bilgisayar A.Ş.

ANALİST TOPLANTISI Datagate Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Datagate Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında

ANALİST TOPLANTISI Datagate Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Datagate Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

ANALİST TOPLANTISI Despec Bilgisayar A.Ş.

ANALİST TOPLANTISI Despec Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Despec Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında bir

ANALİST TOPLANTISI Despec Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Despec Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında bir

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Finans Nedir? Finans veya finansman, işletme faaliyetleri

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Finans Nedir? Finans veya finansman, işletme faaliyetleri

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Dipnot 30.06.2009 31.12.2008 Referansları

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

SERİ:XI NO:29 SAYILI TEBLİĞE GÖRE HAZIRLANMIŞ KONSOLİDE OLMAYAN FİNANSAL TABLOLAR BİLANÇO (TL) VARLIKLAR Dipnot 30.06.2009 31.12.2008 Referansları Dönen Varlıklar 40.463.522 18.036.855 Nakit ve Nakit Benzerleri

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORULAR

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

FAALİYET RAPORU HAZIRLAMA REHBERİ

FAALİYET RAPORU HAZIRLAMA REHBERİ Doğru mesajları farklı gruplara iletebilen en önemli kurumsal iletişim aracı Adres Nispetiye Cad. Levent İşhanı No: 6/2 34330 Levent - İstanbul www.tuyid.org Tel (212)

FAALİYET RAPORU HAZIRLAMA REHBERİ Doğru mesajları farklı gruplara iletebilen en önemli kurumsal iletişim aracı Adres Nispetiye Cad. Levent İşhanı No: 6/2 34330 Levent - İstanbul www.tuyid.org Tel (212)

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş TARİHİ İTİBARİYLE BİLANÇO (TL)

") NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. 31.12.2011TARİHİ İTİBARİYLE BİLANÇO (TL) Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Dönem 31/12/2011 31/12/2010 Raporlama Birimi TL TL V A

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. 31.12.2011TARİHİ İTİBARİYLE BİLANÇO (TL) Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Dönem 31/12/2011 31/12/2010 Raporlama Birimi TL TL V A

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

MUHASEBE ve FİNANS FONKSİYONU

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

MUHASEBE ve FİNANS FONKSİYONU Muhasebe ve Finans Fonksiyonları Arasındaki İlişki Muhasebe, işletmelerdeki mali nitelikli tüm işlemlerin sistemli olarak kaydını, sınıflandırmasını ve rapor edilmesini ele

MUHASEBE, DENETİM VE ETİK KURALLAR

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MUHASEBE, DENETİM VE ETİK KURALLAR Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MUHASEBE, DENETİM VE ETİK KURALLAR...1

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset MUHASEBE, DENETİM VE ETİK KURALLAR Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V MUHASEBE, DENETİM VE ETİK KURALLAR...1

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

MALİ ANALİZ TÜRLERİ VE MALİ ANALİZ TEKNİKLERİ 4. HAFTA

MALİ ANALİZ TÜRLERİ VE MALİ ANALİZ TEKNİKLERİ 4. HAFTA Mali Analiz Kavramı ve Mali Analiz Teknikleri Mali Analiz Kavramı p Mali tablolar analizi, bir işletmenin finansal durumunu, faaliyet sonuçlarını

MALİ ANALİZ TÜRLERİ VE MALİ ANALİZ TEKNİKLERİ 4. HAFTA Mali Analiz Kavramı ve Mali Analiz Teknikleri Mali Analiz Kavramı p Mali tablolar analizi, bir işletmenin finansal durumunu, faaliyet sonuçlarını

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

MESLEK MENSUPLARI İÇİN FİNANSAL ANALİZ YORUMLARI

MESLEK MENSUPLARI İÇİN FİNANSAL ANALİZ YORUMLARI 1 3 4 2 5 6 Alp BULUÇ Serbest Muhasebeci Mali Müşavir Şubat 2017 1 SAĞLAM BİR ŞİRKETİN ÖZELLİKLERİ NELERDİR?? 2 MUHASEBE FONKSİYONLARI Belgeleme Kaydetme

MESLEK MENSUPLARI İÇİN FİNANSAL ANALİZ YORUMLARI 1 3 4 2 5 6 Alp BULUÇ Serbest Muhasebeci Mali Müşavir Şubat 2017 1 SAĞLAM BİR ŞİRKETİN ÖZELLİKLERİ NELERDİR?? 2 MUHASEBE FONKSİYONLARI Belgeleme Kaydetme

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen [email protected] BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

BAĞIMSIZ DENETİM RAPORU. Acar Yatırım Menkul Değerler Anonim Şirketi Yönetim Kurulu'na

BAĞIMSIZ DENETİM RAPORU Acar Yatırım Menkul Değerler Anonim Şirketi Yönetim Kurulu'na Acar Yatırım Menkul Değerler Anonim Şirketi' nin 31 Aralık 2012 tarihi itibariyle hazırlanan ve ekte yer alan bilançosunu,

BAĞIMSIZ DENETİM RAPORU Acar Yatırım Menkul Değerler Anonim Şirketi Yönetim Kurulu'na Acar Yatırım Menkul Değerler Anonim Şirketi' nin 31 Aralık 2012 tarihi itibariyle hazırlanan ve ekte yer alan bilançosunu,

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

BAĞIMSIZ DENETİM RAPORU

Şirketimizin 31.12.2012 tarihi itibariyle hazırlanan yıl sonu konsolide olmayan finansal raporu 25 / 04 / 2013 tarih ve 8307 sayılı Ticaret Sicili Gazetesi nde yayımlanmıştır. Yayımlanan bilgilere; BDDK

Şirketimizin 31.12.2012 tarihi itibariyle hazırlanan yıl sonu konsolide olmayan finansal raporu 25 / 04 / 2013 tarih ve 8307 sayılı Ticaret Sicili Gazetesi nde yayımlanmıştır. Yayımlanan bilgilere; BDDK

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00 Soru 1) (K) Sanayi ve Tic. A.Ş. ile (Y) sanayi ve Tic. A.Ş. aynı sektörde

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00 Soru 1) (K) Sanayi ve Tic. A.Ş. ile (Y) sanayi ve Tic. A.Ş. aynı sektörde

A DAN Z YE FİNANS EĞİTİM SETİ - CD ---- FİYATI : 94 TL + KDV ----

A DAN Z YE FİNANS EĞİTİM SETİ - CD ---- FİYATI : 94 TL + KDV ---- Neden Finans Eğitimi? Günümüzün iş dünyasında, tüm yönetici ve çalışanlardan finansal verileri göz önünde bulundurarak hızlı ve doğru karar

A DAN Z YE FİNANS EĞİTİM SETİ - CD ---- FİYATI : 94 TL + KDV ---- Neden Finans Eğitimi? Günümüzün iş dünyasında, tüm yönetici ve çalışanlardan finansal verileri göz önünde bulundurarak hızlı ve doğru karar

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER. Prof. Dr. Ramazan AKTAŞ

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

Dönen Varlıklar 173.631.494 123.081.336

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

5 TEMMUZ /2. DÖNEM SERBEST MUHASEBECĐ MALĐ MÜŞAVĐRLĐK FĐNANSAL TABLOLAR VE ANALĐZĐ SINAVI SORULAR

5 TEMMUZ 2009-2009/2. DÖNEM SERBEST MUHASEBECĐ MALĐ MÜŞAVĐRLĐK FĐNANSAL TABLOLAR VE ANALĐZĐ SINAVI SORULAR 1) Bir işletmenin aşırı çalışma sermayesine sahip olması sakıncalıdır. tümcesini yorumlayınız.

5 TEMMUZ 2009-2009/2. DÖNEM SERBEST MUHASEBECĐ MALĐ MÜŞAVĐRLĐK FĐNANSAL TABLOLAR VE ANALĐZĐ SINAVI SORULAR 1) Bir işletmenin aşırı çalışma sermayesine sahip olması sakıncalıdır. tümcesini yorumlayınız.

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Mali Tablo Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU KOÇ FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 Mali Tablo Bağımsız Denetçi Görüşü Bağımsız

TURKCELL FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TURKCELL FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU TURKCELL FİNANSMAN A.Ş. Finansal Kurumlar Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız Denetim

Finansal tabloların gerçeğe uygun sunumu ve UFRS ile uyumu. Muhasebenin tahakkuk esası

UMS 34 Standarda (standardın ilgili paragraflarına referans verilmiştir) UMS 1.3 Ara Dönem Finansal Raporlama Kontrol listesinin bu kısmı ara dönem finansal raporlamaya ilişkin muhasebeleştirmeyi belirleyen

UMS 34 Standarda (standardın ilgili paragraflarına referans verilmiştir) UMS 1.3 Ara Dönem Finansal Raporlama Kontrol listesinin bu kısmı ara dönem finansal raporlamaya ilişkin muhasebeleştirmeyi belirleyen

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

2018/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 11 Mart 2018-Pazar 13:30-15:00 SORULAR

2018/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 11 Mart 2018-Pazar 13:30-15:00 SORULAR XYZ İŞ LETMES İ BİLANÇOLARI 2014 2015 2016 2017 DÖNEN VARLIKLAR 110.000 165.000

2018/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 11 Mart 2018-Pazar 13:30-15:00 SORULAR XYZ İŞ LETMES İ BİLANÇOLARI 2014 2015 2016 2017 DÖNEN VARLIKLAR 110.000 165.000

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı. 21 Mar Öğr. Gör. Murat KEÇECİOĞLU

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 21 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Bilanço : Gelir tablosu ve satışların maliyet tablosu Ek Mali Tablolar : - Fon akım tablosu - Nakit akım tablosu

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 21 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Bilanço : Gelir tablosu ve satışların maliyet tablosu Ek Mali Tablolar : - Fon akım tablosu - Nakit akım tablosu

YEŞİL YATIRIM HOLDİNG A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış") FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

İNTEGRAL MENKUL DEĞERLER A.Ş.

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TEMEL MALİ TABLOLARIN DÜZENLENME İLKELERİ Temel mali tabloların düzenlenme ilkeleri:

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TEMEL MALİ TABLOLARIN DÜZENLENME İLKELERİ Temel mali tabloların düzenlenme ilkeleri:

SERVE KIRTASİYE SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI DENETİMDEN GEÇMİŞ 30 EYLÜL 2008 TARİHLİ KONSOLİDE BİLANÇO (Tutarlar aksi belirtilmedikçe

30 EYLÜL 2008 TARİHLİ KONSOLİDE BİLANÇO Denetimden Denetimden Notlar VARLIKLAR Dönen Varlıklar : 9.961.249 7.975.811 Nakit ve Nakit Benzerleri Not 6 162.759 1.919.536 Finansal Yatırımlar Not 7 - - Ticari

30 EYLÜL 2008 TARİHLİ KONSOLİDE BİLANÇO Denetimden Denetimden Notlar VARLIKLAR Dönen Varlıklar : 9.961.249 7.975.811 Nakit ve Nakit Benzerleri Not 6 162.759 1.919.536 Finansal Yatırımlar Not 7 - - Ticari

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İNTEGRAL MENKUL DEĞERLER A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden

(Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden") FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

Kobilerde Koçluk 5 Nokta Eğitimi

Kobilerde Koçluk 5 Nokta Eğitimi Finansal Tabloların Okunması ve Analizi 2016 Tanım ve Amaç Finansal tablolar belirlenmiş biçimleri ile işletmelerin finansal durumunu, finansal performansını ve nakit akışlarını

Kobilerde Koçluk 5 Nokta Eğitimi Finansal Tabloların Okunması ve Analizi 2016 Tanım ve Amaç Finansal tablolar belirlenmiş biçimleri ile işletmelerin finansal durumunu, finansal performansını ve nakit akışlarını

TÜRKİYE EĞİTİM GÖNÜLLÜLERİ VAKFI 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

GENEL İŞLETME. Dr. Öğr. Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr. Üyesi Lokman KANTAR 26.12.2018 1 FİNANS YÖNETİMİ Ürün ve satış faaliyetleri Yatırım faaliyetleri Kaynak bulma anlamında finansman faaliyetleri İşletmenin Mali Faaliyetleri 26.12.2018

GENEL İŞLETME Dr. Öğr. Üyesi Lokman KANTAR 26.12.2018 1 FİNANS YÖNETİMİ Ürün ve satış faaliyetleri Yatırım faaliyetleri Kaynak bulma anlamında finansman faaliyetleri İşletmenin Mali Faaliyetleri 26.12.2018

CREDITWEST INSURANCE LTD 31.12.2013 TARİHLİ BİLANÇO

CREDITWEST INSURANCE LTD 31.12.2013 TARİHLİ BİLANÇO AKTİFLER Not 31.12.2012 31.12.2013 I. NAKİT DEĞERLER 10.505.985,81 13.079.784,83 a. Kasa 4.150,00 20.299,99 b. Banka 6 10.501.835,81 13.059.484,84 II.

CREDITWEST INSURANCE LTD 31.12.2013 TARİHLİ BİLANÇO AKTİFLER Not 31.12.2012 31.12.2013 I. NAKİT DEĞERLER 10.505.985,81 13.079.784,83 a. Kasa 4.150,00 20.299,99 b. Banka 6 10.501.835,81 13.059.484,84 II.

FİNANSAL TABLOLAR VE ANALİZİ

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

DEHA EĞİTİM KURUMLARI

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem Raporlama Birimi TL TL

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

Özsermaye Değişim Tablosu. Özsermaye Değişim Tablosu. Raporlama Birimi

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

Muhasebe I 1. M UHASEBENİN TEMEL KAVRAMLARI 2. G ENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ

Muhasebe I 1. M UHASEBENİN TEMEL KAVRAMLARI 2. G ENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ Muhasebenin Temel Kavramları Mali tabloların güvenilir bilgiler sunabilmeleri ve gerçeği yansıtabilmeleri hazırlama

Muhasebe I 1. M UHASEBENİN TEMEL KAVRAMLARI 2. G ENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ Muhasebenin Temel Kavramları Mali tabloların güvenilir bilgiler sunabilmeleri ve gerçeği yansıtabilmeleri hazırlama

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 2. DÖNEM BSMMMO MALİ TABLOLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 2. DÖNEM BSMMMO MALİ TABLOLAR 1 BSMMMO 2014 YILI MALİ TABLOLAR 2 (AKTİF) VARLIKLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 2. DÖNEM BSMMMO MALİ TABLOLAR 1 BSMMMO 2014 YILI MALİ TABLOLAR 2 (AKTİF) VARLIKLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu Dönem BSMMMO MALİ TABLOLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2016 1. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2016 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2016 1. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2016 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

ARACI KURUMUN UNVANI Sayfa No: 1 SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ YÖNETİM KURULU FAALİYET RAPORU

Sayfa No: 1 MERRILL LYNCH MENKUL DEĞERLER A.Ş. YÖNETİM KURULU HAZİRAN 2009 FAALİYET RAPORU I. SUNUŞ 1. Tarihsel Gelişim, Ortaklık Yapısı ve Sermaye ve Ortaklık Yapısı Değişimleri Merrill Lynch Menkul Değerler

Sayfa No: 1 MERRILL LYNCH MENKUL DEĞERLER A.Ş. YÖNETİM KURULU HAZİRAN 2009 FAALİYET RAPORU I. SUNUŞ 1. Tarihsel Gelişim, Ortaklık Yapısı ve Sermaye ve Ortaklık Yapısı Değişimleri Merrill Lynch Menkul Değerler

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

Ara Dönem Finansal Raporlama. Sunum / Açıklama Gereklilikleri. Standarda Referans

UMS 34 Standarda (standardın ilgili paragraflarına referans verilmiştir) UMS 1.3 Ara Dönem Finansal Raporlama Kontrol listesinin bu kısmı ara dönem finansal raporlamaya ilişkin muhasebeleştirmeyi belirleyen

UMS 34 Standarda (standardın ilgili paragraflarına referans verilmiştir) UMS 1.3 Ara Dönem Finansal Raporlama Kontrol listesinin bu kısmı ara dönem finansal raporlamaya ilişkin muhasebeleştirmeyi belirleyen

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 3. DÖNEM BSMMMO MALİ TABLOLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 3. DÖNEM BSMMMO MALİ TABLOLAR 1 BSMMMO 2014 YILI MALİ TABLOLAR 2 (AKTİF) VARLIKLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2014/ 3. DÖNEM BSMMMO MALİ TABLOLAR 1 BSMMMO 2014 YILI MALİ TABLOLAR 2 (AKTİF) VARLIKLAR

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

AD YAYINCILIK A.Ş. 1 OCAK - 31 ARALIK 1998 VE 1997 HESAP DÖNEMLERİ AYRINTILI BİLANÇOLARI (MİLYON TL)

") AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR

BİLANÇO İşletme Adı, Tarih, Para Birimi, 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 10. Hazır Değerler 30. Mali Borçlar 11. Menkul Kıymetler 32. Ticari Borçlar 12. Ticari Alacaklar 33. Diğer Borçlar

BİLANÇO İşletme Adı, Tarih, Para Birimi, 1. DÖNEN VARLIKLAR 3. KISA VADELİ YABANCI KAYNAKLAR 10. Hazır Değerler 30. Mali Borçlar 11. Menkul Kıymetler 32. Ticari Borçlar 12. Ticari Alacaklar 33. Diğer Borçlar

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

YEŞİL YATIRIM HOLDİNG A.Ş. - 0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız") 0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız Denetimden Geçmiş Notlar 31.03.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 1.533.060 1.506.850 Nakit ve Nakit

0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız Denetimden Geçmiş Notlar 31.03.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 1.533.060 1.506.850 Nakit ve Nakit