Finansal Danışmanlık ve Finansal Rapor Hazırlama Eğitimi

|

|

|

- Levent Farhi

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Intelligence in Finansal Danışmanlık ve Finansal Rapor Hazırlama Eğitimi Doç.Dr. Batuhan GÜVEMLİ Doç.Dr. Süleyman Gökhan GÜNAY

2 FİNANSAL YÖNETİM NEDİR? Finansal yönetim, şirketin nereden kaynak bulacağına, bu kaynağı kar elde edecek şekilde nasıl kullanacağına ve elde edilen karın nasıl kullanılacağına ilişkin kararlarla ilgilidir. Diğer bir deyişle, finansal yönetim temel olarak yatırım, finansman 2017 ve kar Bsmart payı dağıtımı LTD. ile ilgili kararları kapsar.

3 Yatırım Kararları Bir şirketin sahip olması gereken toplam varlık miktarı (varlıkların parasal değerini) ve bileşimi (dönen varlıklar ile duran varlıkların oranı) ile ilgili kararlara yatırım kararları denir.

4 Finansman Kararları Varlıklara yapılacak yatırım için gerekli olan kaynağın nereden ve nasıl temin edileceği ile ilgilidir. Kaynaklar büyük ölçüde finansal piyasalardan temin edildiğinden finansman kararı 2017 para Bsmart ve sermaye LTD. piyasaları bilgisiyle yakından ilişkilidir.

5 Kar Payı Dağıtım Kararı Elde edilen karın ne kadarının şirkette alıkonacağı (otofinansman) ve ne kadarının ortaklara dağıtılacağı ile ilgili kararlardır.

6 Firma ile Piyasalar Arasındaki Finansal Döngü

7 Finansal Yönetim Fonksiyonu Finansal analiz, Finansal planlama, Şirket sermayesi yönetimi, Duran varlıkların yönetimi, Finansman kararları, Finansal risk yönetimi.

8 Finansal Yönetimin Amaçları Kar maksimizasyonu, Gelir maksimizasyonu, Maliyet minimizasyonu, Pazar payının maksimizasyonu, Şirket varlığının sürdürülmesi, Sürdürülebilir büyüme.

9 Şirketin Genel Olarak Hedefi: Değer Maksimizasyonu Değer maksimizasyonu konusunda iki farklı yaklaşım vardır. 1. Anglo-Amerikan yaklaşım (ortakların servetinin maksimize edilmesi) 2. Avrupa ve Japonya Yaklaşımı (Şirket değerinin maksimize edilmesi)

10 FİNANSAL TABLOLAR 1. Finansal durum tablosu (Bilanço) 2. Gelir tablosu

11 Finansal Durum Tablosu (Bilanço) Finansal durum tablosu, bir işletmenin belirli bir tarihteki (örneğin, ) varlıkları ile bu varlıkların kaynaklarını ve ayrıca kaynak sonuçlarını muhasebe kurallarına, ilkelerine 2017 Bsmart ve ilgili mevzuata LTD. uygun ve karşılıklı tutarlar olarak gösteren aktif ve pasiften oluşan çift taraflı bir çizelgedir.

12 Finansal Durum Tablosunda Denklik Esası

13 ABC. A.Ş Yılı Bilançosu

14 Gelir Tablosu Gelir tablosu, bir işletmenin belirli tarihler arasında (örneğin, ) gerçekleşen gelirlerini, giderlerini ve karını (zararını) gösteren finansal bir tablodur. Gelir 2017 tablosunun Bsmart kapsamı LTD. işletmenin gelir ve gider kaleminden oluşmaktadır. Gelir tablosunun amacı sadece işletmenin faaliyetleri sonucundaki kârını veya zararını göstermek değildir. Gelir tablosunun en önemli amacı kar veya zararın hangi nedenlerden ve unsurlardan oluştuğunu da göstermektir.

15 ABC. A.Ş Yılı Gelir Tablosu

16 Kar ile Nakit Akımı Arasındaki Fark Bir işletmenin bir dönemde elde ettiği kar ile aynı dönemde yarattığı nakit akımı çok farklı şeylerdir. Bir şirket belli bir dönemde kar elde etmiş olsa bile aynı dönemde şirketten 2017 nakit Bsmart çıkışı olabilir. LTD. Kar ile nakit akımı arasındaki farkın üç önemli nedeni vardır: 1. Amortismanlar 2. Kredi satışlar 3. Tahakkuk esası

17 Amortismanlar ile İlgili Örnek

18 Kredili satışlar ile İlgili Örnek

19 Tahakkuk Esası ile İlgili Örnek

20 Nakit Akım Tablosu Nakit akış tablosu bir işletmenin ürettiği nakdin nereden sağlandığını göstermektedir. Eğer bir işletme elde ettiği nakdin önemli bir kısmını faaliyetlerinden elde ediyorsa söz konusu firmanın finansal olarak sağlıklı olduğunu söyleyebiliriz. Eğer bir işletme elde ettiği nakdin büyük kısmını sabit varlıklarının 2017 Bsmart satışından LTD. veya finansman ile sağlıyorsa bu durum söz konusu firmanın faaliyetlerinden yeterli nakit üretemediğini, kötü finansal pozisyonda olduğunu ve küçülmeye doğru gittiğine işaret eder. Bu aynı zamanda ilerideki finansal sıkıntının da bir işaretidir.

21 Nakit Akım Tablosunun Hazırlanmasında Dikkat Edilecek Hususlar-I 1. Finansal durum tablosunun sol tarafında (varlıklarda) bir artış varsa mal satın alınmış gibi düşünülmelidir. Mal satın alındığında nakit çıkışı olacağından iki dönem arasında bir artış meydana gelmiş ise bu bir nakit çıkışı olarak yorumlanmalıdır. 2. Finansal 2017 durum Bsmart tablosunun LTD. sağ tarafında (kaynaklarda) bir artış varsa bu durum borç para alınmış gibi düşünülmelidir. Borç para alındığında nakit girişi olacağından iki dönem arasında bir artış meydana gelmiş ise bu bir nakit girişi olarak yorumlanmalıdır. İki dönem arasında bir azalış varsa mevcut borçların bir kısmı tasviye edilmiş gibi yorumlanmalıdır.

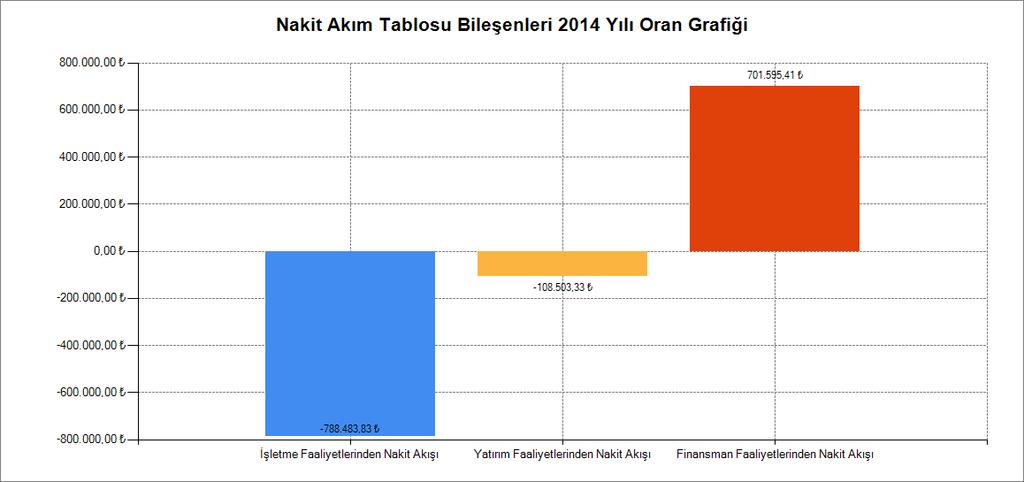

22 ABC A.Ş nin 2014 Yılı Nakit Akım Tablosu

23 ABC. A.Ş Yılı Gelir Tablosu

24

25 ABC A.Ş. nin Yılları için İşletme Faaliyetlerinden Nakit Akımı, Yatırım Faaliyetlerinden Nakit Akımı ve Finansman Faaliyetlerinden Nakit Akımının Toplamı Trendi

26 ABC. A.Ş yılları arasındaki Nakit Akım Tablosu Trend Grafiği

27 Serbest Nakit Akımları (FCF) Serbest nakit akımları, faaliyetlerle ilgili varlıklar için gerekli harcamalar yapıldıktan sonra yatırımcılara dağıtılabilecek nakde denir. Serbest nakit akımları firma değerlemesinde kullanılan önemli 2017 Bsmart bir parametredir. LTD. Ayrıca serbest nakit akımları mevcut borçları tasfiye etmek, kar payı ödemek, firmanın kendi hisse senetlerini piyasadan geri satın alması veya başka bir firmanın satın alınması gibi amaçlarla kullanılmaktadır.

28 Ekonomik Katma Değer İktisadi Karlılık (EVA) Ekonomik katma değer (EVA) yöneticilerin başarısını ölçen önemli bir diğer parametredir. EVA üst yönetimin bir firmanın değerine bir yılda yaptığı 2017 katkıyı Bsmart ölçer. LTD. EVA pozitif ise faaliyetlerle ilgili varlıkların getirisi sermaye maliyetini aşmaktadır ve yöneticilerin firma değerini arttırdıkları anlamına gelmektedir.

29 İktisadi Karlılık (EVA) ve Serbest Nakit Akımları (FCF) Sonuçları ve Analizi

30 İktisadi Karlılığı Oluşturan Bileşenlerin Analizi

31 Ağırlık Ortalama Sermaye Maliyeti (AOSM) ile Faaliyetlerle İlgili Varlıkların Getirisinin (ROIC) Karşılaştırılması

32 İktisadi Karlılığın Firma Değerine Oranı (EVA/Firma Değeri) ile Risksiz Faiz Oranın Karşılaştırılması

33 İktisadi Karlılığın Firma Değerine Oranı (EVA/Firma Değeri) ile Risksiz Faiz Oranı Ortalamalarının Karşılaştırması

34 Piyasa Katma Değeri (MVA) Piyasa katma değeri bir işletmenin kurulduğu andan itibaren ortaklara ait olan öz kaynakların değerini gösterir. Piyasa katma değeri ile ekonomik katma değeri birbiri ile ilişkildirler.

35 Piyasa Katma Değeri Sonucu ve Analizi

36 FİNANSAL ANALİZ Finansal analiz finansal tablolardaki çeşitli hesaplar arasında ilişkilerin kurulmasını, ölçülmesini ve yorumlanmasını kapsayan bir faaliyettir. Firmanın çevresindeki paydaşlarına (hissedarlar, yöneticiler, tedarikçiler, finansal kurumlar, müşteriler, çalışanlar, toplum, devlet vb.), finansal tabloları ile ilgili güvenilir, zamanında ve doğru bilgi vermesi gerekir. Paydaşlar aynı zamanda finansal analizin taraflarını da oluşturmaktadır. Karmaşık rakamlardan oluşan finansal tabloların ne anlam ifade ettiğinin anlaşılması için uzmanlar tarafından finansal analizin yapılması da zorunludur.

37 Finansal Analiz Teknikleri Karşılaştırmalı tablolar yöntemi (Yatay analiz), Dikey yüzdeler yöntemi (Dikey analiz), Eğilim yüzdeleri yöntemi (Trend analizi), Oran analizi yöntemi (Rasyo analizi).

38 Karşılaştırmalı Tablolar Yöntemi (Yatay Analiz) Bir işletmenin birden fazla hesap dönemine ait finansal tablolarında yer alan kalemler incelenerek bu kalemlerdeki artış ve azalışların değerlendirilmesini içeren bir analizdir. Bu yöntem, işletmelerin birbirini izleyen dönemlerindeki finansal tablolarında yer alan kalemlerdeki artış ve azalışların hem tutar, hem de yüzde olarak değerlendirilmesini içeren dinamik bir analizdir. Karşılaştırmalı tablolar yönteminin amacı bir işletmenin tek bir döneminin statik bir şekilde incelemesi yerine birden fazla döneminin dinamik bir şekilde incelenmesidir.

39 ABC A.Ş. nin Gelir Tablosunun Yatay Analizi ( )

40 ABC A.Ş. nin Bilançolarının Yatay Analizi ( )-I

41 ABC A.Ş. nin Bilançolarının Yatay Analizi ( )-II

42 ABC A.Ş. nin Bilançolarının Yatay Analizi ( )-III

43 Faaliyet Kaldıracı Analizi Faaliyet kaldıracı, bir işletmede satışlardaki değişimin faaliyet karı üzerindeki etkisini incelemekte kullanılan bir araçtır. Faaliyet kaldıracı giderlerin hangi oranda sabit, hangi oranda değişken olduğunu gösteren bir kavramdır. Bir işletmenin üretim tekniği emek yoğun veya sermaye yoğun olabilir. İşletme, sermaye yoğun üretim tekniğine sahipse sabit giderler ağırlık kazanır ve faaliyet kaldıracı derecesi 2017 yükselir. Emek Bsmart yoğun bir LTD. işletmenin ise değişken giderleri ağırlık kazanmış olacağından faaliyet kaldıracı derecesi düşük olur. Faaliyet kaldıracı işletmenin satışlarında meydana gelen yüzdesel değişikliğin faaliyet karına (FVÖK) yaptığı yüzdesel değişim etkisini gösterir. Faaliyet kaldıracı derecesi yüksek olan (sabit giderleri değişken giderlere göre daha fazla olan) bir işletmenin faaliyet karı satışlardaki değişime karşı olan duyarlılığı daha fazla olacaktır. Faaliyet kaldıracı derecesi başabaş noktasına yaklaştıkça artar ve bu noktadan uzaklaştıkça azalır.

44 Finansal Kaldıraç Analizi Finansal kaldıraç analizi faaliyet kaldıracı analizinin bittiği yerden (FVÖK) başlar. Finansal kaldıraç faaliyet karında meydana gelecek yüzdesel değişimin işletmenin hisse başına düşen karına yaptığı yüzdesel değişim etkisini gösterir. Bir işletmenin finansman kaynakları arasında işletmeye sabit yük getiren finansman kaynaklarının bulunması durumu finansal kaldıraca imkan vermektedir. Bir 2017 işletme Bsmart kullandığı yabancı LTD. kaynak miktarını arttırdıkça sabit finansman yükü de artar ve bunun sonucunda finansal kaldıracı da artar. Dolayısıyla, sabit finansman yükü yüksek olan bir işletme ile düşük olan bir işletme karşılaştırılırsa faaliyet karındaki değişim finansal kaldıracı yüksek olan işletmenin hisse başına düşen karında daha fazla yüzdesel değişime neden olur. Diğer bir deyişle, finansal kaldıraçları yüksek olan işletmelerin hisse başına karlılıklarının faaliyet karındaki yüzdesel değişimlere duyarlılıkları daha fazladır.

45 Toplam Kaldıraç Analizi Toplam kaldıraç hem faaliyet kaldıracını, hem de finansal kaldıracı birlikte ele alan kaldıraçtır. Diğer bir deyişle, toplam kaldıraç derecesi satışlardaki yüzdesel değişimin hisse başına düşen karda meydana getirdiği yüzdesel değişimi gösteren bir kavramdır. Toplam kaldıraç, faaliyet kaldıracı derecesi ile finansal kaldıraç derecesinin çarpımı sonucunda elde edilebilir.

46 ABC A.Ş. nin Yılları için Faaliyet Kaldıracı (İşletme Riski), Finansal Kaldıraç (Finansal Risk) ve Toplam Kaldıraç (Toplam Risk) Trendi

, Finansal")

47 ABC A.Ş. nin Yılları için Faaliyet Kaldıracı (İşletme Riski), Finansal Kaldıraç (Finansal Risk) ve Toplam Kaldıraç (Toplam Risk) ile İlgili Tablolar

48 Dikey Yüzdeler Yöntemi (Dikey Analiz) Finansal tabloların tek bir dönem için incelendiği dikey yüzdeler yönteminde tablolardaki her bir hesabın ilgili hesap grubu içindeki payı veya genel toplam içindeki payı hesaplanmaktadır. Bilançonun dikey yüzdeler yöntemi ile analizinde grup toplamı ve genel toplam 100 kabul edilir. Daha 2017 sonra, Bsmart alt hesaplar LTD. grup toplamına ve genel toplama oranlanır. Gelir tablosunun dikey yüzdeler yöntemi ile analizinde ise net satışlar hesabı 100 kabul edilip gelir tablosundaki diğer hesapların hepsi net satışlara oranlanır.

49 ABC A.Ş. nin Gelir Tablosunun Dikey Analizi ( )

50 ABC A.Ş. nin Yıllarında Pazarlama Giderlerinin Net Satışlara Oranı

51 ABC A.Ş. de Pazarlama Giderlerinin Satışlara Etkisi Analizi

52 ABC A.Ş. nin Yıllarında Genel Yönetim Giderlerinin Net Satışlara Oranı

53 ABC A.Ş. de Genel Yönetim Giderlerinin Satışlara Etkisi Analizi

54 ABC A.Ş. nin Yıllarında Maliyetlerin Net Satışlara Oranı

55 ABC A.Ş. de Maliyetlerin Satışlara Etkisi Analizi

56 ABC A.Ş. nin Yıllarında Araştırma ve Geliştirme Giderlerinin Net Satışlara Oranı

57 ABC A.Ş. nin Yıllarındaki Net Kar Marjı

58 ABC A.Ş. nin Yıllarındaki Brüt Kar Marjı

59 ABC A.Ş. nin Yıllarındaki Faaliyet Kar Marjı

60 Eğilim Yüzdeleri Yöntemi (Trend Analizi) Uzun bir dönemi analiz ederken eğilim yüzdeleri yöntemi kullanılmaktadır. Eğilim yüzdeleri yönteminde dönem uzadıkça yapılan analiz daha sağlıklı olabilmektedir. Bu analizin minimum beş yıllık finansal tablo verilerini kapsaması gerekir Eğilim Bsmart yüzdeleri LTD. analizi yapılırken temel (baz) bir yıl seçilir ve diğer tüm yıllar seçilen bu temel yıldaki hesaplara oranlanır. Bu analiz yönteminde seçilen temel yılda olağandışı değişikliklerin (ekonomik kriz gibi) olmaması gerekir.

61 ABC A.Ş. nin Yıllarındaki Varlıklarının Trend Analizi

62

63

64

65

66

67

68

69

70 ABC A.Ş. nin Yıllarındaki Kaynaklarının Trend Analizi

71

72

73

74 ABC A.Ş. nin Yıllarındaki Gelir Tablosunun Trend Analizi

75

76

77 Oran Analizi Yöntemi (Rasyo Analizi) Gelir tablosu ve finansal durum tablosu (bilanço) gibi finansal tablolardaki iki hesap kalemi arasındaki basit matematiksel ilişkiye finansal oran denilmektedir. Farklı büyüklüklerdeki 2017 işletmeleri Bsmart sağlıklı LTD. bir biçimde karşılaştırabilmenin bir diğer yolu finansal oranları kullanmaya bağlıdır. Hesaplanan finansal oran tek başına bir anlam ifade etmez. Diğer bir deyişle, oran analizi yönteminde amaç iki kalem arasındaki matematiksel ilişkinin ortaya konularak bunun ne anlama geldiğinin yorumlanmasıdır.

78 Rasyo Grupları I. Likidite Oranları, II. Borç Oranları (Mali Yapı / Kaldıraç Oranları), III. Faaliyet Oranları (Devir Hızı Oranları / Etkinlik veya Verimlilik Oranları), IV. Karlılık Oranları, V. Piyasa Değeri Oranları

79 Likidite Oranlarının Tanımı Likidite, bir varlığın düşük maliyet (az değer kaybı) ile ve hızlı şekilde nakde dönüşebilme özelliğidir. Diğer bir deyişle, bir likit varlık doğru piyasa değeri üzerinden kolaylıkla nakde dönüştürülebilme özelliğine sahiptir. Likidite oranları bir işletmenin kısa vadeli 2017 borçlarını Bsmart dönen varlıklarının LTD. tamamı veya bir kısmı ile karşılayabilmesi yeteneğinin ölçülmesinde kullanılan oranlara verilen genel isimdir.

80 I. Likidite Oranları 1. Cari Oran 2. Asit-test Oranı (Likidite Oranı-Çabuk Oran) 3. Nakit Oran 4. Esas Faaliyetlerinden Nakit Akımının Satışlara Oranı

81 1. Cari Oran Cari oran, dönen varlıkların kısa vadeli yükümlülüklere (kısa vadeli yabancı kaynaklar veya borçlar) bölünmesi ile elde edilir. Cari oranın yüksek olması, bir işletmenin vadesi en fazla bir yıl olan kısa vadeli borçlarını dönen varlıkları ile ödeyebilme gücünün yüksek olması anlamına gelir. Ancak cari oranın çok yüksek olması alacak tahsil 2017 hızında Bsmart veya stokların LTD. nakte çevrilme hızında sorunların olduğuna veya işletmede kullanılmayan atıl fonların bulunduğunu gösterebilir.

82 ABC A.Ş. nin Yıllarındaki Cari Oran Trendi

83 2. Likidite Oranı-I Likidite oranın hesaplanmasında amaç daha az likit özelliğe sahip stokları dönen varlıklardan çıkararak, işletmenin kısa süreli borç ödeyebilme yeteneğinin daha likit varlıklar ile hesaplanması ve daha gerçekçi sonuçlar elde edilmesidir. Asit-test oranı olarak da adlandırılan likidite 2017 oranı daha Bsmart az likit olan LTD. stokları göz ardı ettiği için cari oranın daha ihtiyatlı bir versiyonudur. Genellikle bu oranın 1 olması yeterli görülmektedir.

84 ABC A.Ş. nin Yıllarındaki Likidite Oranı Trendi

85 2. Likidite Oranı-II

86 3. Nakit Oran-I Nakit oran bir işletmenin satışlarının durması ve alacaklarını tahsil edememesi halinde kısa vadeli borç ödeme yeteneğini veya gücünü göstermektedir. Bu oranın en az %20 olması beklenmektedir. Söz konusu oranın 1 olması bir işletmenin borçlarının tamamını para veya para benzeri dönen varlıklar ile karşılayabileceğini gösterir. Bu kadar yüksek likiditenin alternatif maliyeti yüksek olduğu için normal ekonomik şartlarda gereksiz görülmektedir. Çünkü yüksek likidite işletmeye ek maliyet yükleyerek onun karlılığını azaltır.

87 3. Nakit Oran-II

88 ABC A.Ş. nin Yıllarındaki Nakit Oran Trendi

89 4. Esas Faaliyetlerinden Nakit Akımının Satışlara Oranı Bir işletmenin bir yıllık faaliyet döneminde ürettiği en önemli nakit akımı esas faaliyetlerinden elde ettiği nakit akımlarıdır. Esas faaliyetlerden elde edilen nakit akımının satışlara 2017 oranının Bsmart minimum LTD. %10 olması beklenmektedir.

90 ABC A.Ş. nin Yıllarındaki Esas Faaliyetlerinden Nakit Akımının Satışlara Oranı Trendi

91 ABC A.Ş. nin Yıllarındaki Esas Faaliyetlerinden Nakit Akımının Satışlara Oranı Trendi (Tablo Görünümü)

92 II. Borç Oranları (Finansal Yapı Oranları) 1. Toplam Borç Oranı (Debt Ratio) 2. Kısa Vadeli Borçların Toplam Varlıklara Oranı 3. Finansal Borçların Öz kaynaklara Oranı 4. Faiz Karşılama Oranı (Times Interest Earned) 5. Kısa Vadeli Finansal Borçların Satışlara Oranı

93 1. Toplam Borç Oranı Yabancı kaynakların toplam varlıklara oranı toplam borç oranını verir. Bu oran, varlıkların yüzde kaçının yabancı kaynaklar (uzun vadeli borçlar ve kısa vadeli borçlar) ile finanse edildiğini ortaya koyar. Söz konusu oranın yüksek olması bir işletmenin riskli biçimde finanse edildiğini gösterir. Diğer bir deyişle, bir işletmenin faiz ve borçlarını ödeyememesi sonucunda finansal 2017 yönden Bsmart zor duruma LTD. düşme ihtimalinin yüksek olduğunu gösterir.

94 ABC A.Ş. nin Yıllarındaki Borç Oranı Trendi

95 2. Kısa Vadeli Borçların Toplam Varlıklara Oranı Kısa vadeli borçlar uzun vadeli borçlara göre daha riskli finansal kaynaklardır. Bu nedenle kısa vadeli borçların toplam borçlar içindeki payının artması olumlu bir gelişme olarak yorumlanamaz. Sanayi işletmelerinde söz konusu oranın %33 ü aşmaması gerekir. Bir işletmenin duran varlıkları kısa vadeli yabancı kaynaklarla finanse 2017 ediliyorsa, Bsmart bu durum LTD. net işletme sermayesinin negatif bir sayı olması anlamına gelir. Diğer bir deyişle, söz konusu oranın %33 ü aşması işletme faaliyetlerinin sürdürülmesinde üçüncü kişilerin (yabancı kaynak sahiplerinin) baskısı altına girilmiş olduğu anlamına gelir.

96 ABC A.Ş. nin Yıllarındaki Kısa Vadeli Borçlarının Toplam Varlıklara Oranı Trendi

97 3. Finansal Borçların Öz Kaynaklara Oranı Toplam borçlar içinde en riskli yabancı kaynak kalemi finansal borçlardır. Bunun nedeni finansal borcun en yüksek maliyetli borç olmasıdır. Toplam borç kalemi içerisinde finansal borç dışında kalan borçların maliyeti ya çok düşüktür ya da maliyeti sıfırdır. Finansal borçların bir firmanın öz kaynaklarını aşmaması ve bu oranın 1'den küçük olması beklenir.

98 ABC A.Ş. nin Yıllarındaki Finansal Borçlarının Öz Kaynaklara Oranı Trendi

99 4. Faiz Karşılama Oranı Faiz karşılama oranı, bir işletmenin elde ettiği faaliyet karı (faiz ve vergi öncesi kar, FVÖK) ile net finansal giderlerini ne oranda karşıladığını gösterir. Diğer bir deyişle, bu oran bir işletmenin faiz giderlerini ödeme gücüne sahip olup olmadığını veya ödeyeceği faizin kaç katını 2017 faaliyet karı Bsmart ile karşılayabileceğini LTD. göstermesi açısından faydalıdır. Bu oranın 7 veya 8 olması yeterli kabul edilmektedir. Söz konusu oranın yüksek olması işletmenin faiz giderlerini kolaylıkla ödeyebileceğini ve karlı olduğunu gösterir.

100 ABC A.Ş. nin Yıllarındaki Faiz Karşılama Oranı Trend Tablosu

101 ABC A.Ş. nin Yıllarındaki Faiz Karşılama Oranı Trendi

102 III. Devir Hızı (Faaliyet) Oranları 1. Alacak Devir Hızı 2. Stok Devir Hızı 3. Etkinlik Süresi 4. Ticari Borç Devir Hızı 5. Nakit Devir Süresi 6. Öz sermaye Devir Hızı 7. Varlık Devir Hızı

103 1. Alacak Devir Hızı-I İşletmenin alacaklarının nakde dönüşüm hızını gösteren orandır. Peşin satışlar dışında bir işletmenin en önemli nakit giriş kaynağı alacaklarıdır. Alacak devir hızı oranı, bir işletmenin alacaklarını tahsil kabiliyetini ve alacakların yılda kaç kez tahsil edildiğini gösteren önemli bir 2017 faaliyet Bsmart oranıdır. En genel LTD. haliyle alacak devir hızını aşağıdaki şekilde ifade edebiliriz.

104 1. Alacak Devir Hızı-II Bir işletmenin ticari alacakları kredili satışlar sonucunda doğduğundan yani peşin satışlar sonucu ticari alacak söz konusu olamayacağından, alacak devir hızı oranının pay kısmında kredili satışlar tutarının yer alması daha anlamlıdır. İşletmenin alacakları sürekli ve istikrarlı olarak artış göstermişse (mevsimsel hareketler yoksa) dönem başı ve dönem sonu alacakların ortalamasını almak daha uygundur Buna Bsmart göre alacak LTD. devir hızı aşağıdaki şekillerde hesaplanabilir:

105 ABC A.Ş. nin Yıllarındaki Alacak Devir Hızı Oranı Trendi

106 2. Stok Devir Hızı-I Stok devir hızı, stokların ne kadar hızlı satışa çevrildiğini gösteren bir orandır. Stok devir hızının yüksek olması, genellikle, bir işletmenin daha fazla kar elde etmesini sağladığı gibi, daha az kaynağın stoklara yatırılmış olduğunu ve stokların likit olduğunu gösterir. Stok devir hızı yüksek olan bir işletme, diğer şartlar sabit kalmak üzere, diğer işletmelere karşı daha fazla rekabet gücüne sahip olabilir. Stok 2017 devir hızı Bsmart en genel haliyle LTD. aşağıdaki şekilde hesaplanabilir.

107 2. Stok Devir Hızı-II Yukarıdaki formülde stok devir hızı oranının pay kısmında satışlar yerine satılan malın maliyetinin kullanılması daha rasyonel bir sonuç verecektir. Stok devir hızı oranının payda kısmında stoklar yer aldığından gerek satılan malın maliyeti kalemi, gerekse stoklar kalemi maliyet cinsinden olacaktır. Buna ek olarak, eğer mevsimsellik etkisi yoksa dönem başı ve dönem sonu stokların ortalamasını almak daha uygundur. Buna göre stok devir hızını aşağıdaki şekilde hesaplamak daha doğru olacaktır:

108 ABC A.Ş. nin Yıllarındaki Stok Devir Hızı Oranı Trendi

109 ABC A.Ş. nin Yıllarındaki Stok Hesabının Trendi

110 ABC A.Ş. nin Yıllarındaki Verilen Sipariş Avansları Hesabının Trendi

111 3. Etkinlik Süresi Etkinlik oranı, hem alacak devir hızını, hem de stok devir hızını birlikte ele alan orandır. Etkinlik süresi, üretim işletmelerinde ham maddenin alımından paraya dönüşmesine kadar geçen süreyi göstermektedir. Etkinlik süresi 360 veya 365 rakamının etkinlik oranına bölünmesi ile bulunur. Etkinlik oranı ve etkinlik süresi aşağıdaki şekilde bulunmaktadır:

112 ABC A.Ş. nin Yıllarındaki Etkinlik Süresi Trendi

113 4. Ticari Borç Devir Hızı Ticari borç devir hızı bir firmanın kendisine mal satanlara olan ticari borcunu yıl içinde kaç kez ödediğini gösterir. Satılan malın 2017 maliyetinin Bsmart ticari borçlara LTD. bölünmesi ile bulunur.

114 ABC A.Ş. nin Yıllarındaki Ticari Borç Devir Hızı Trendi

115 5. Nakit Devir Süresi Bir firmada hammaddenin alımından mamul haline dönüşümüne ve oradan da tahsil edilip paraya çevrilmesine kadar geçen süreye nakit devir süresi denir. Eğer bu süreçte hammadde peşin değil de vadeli olarak alınmışsa bu durumda ticari borçların ödenmesi için geçen sürenin de nakit dönüşüm süresi içerisinde yer alması gerekir. Sonuç olarak, nakit devir süresi alacak tahsil süresi ile stokların elde kalış süresinin toplamından ticari borçların geri ödeme süresinin çıkarılması ile hesaplanır. Bu sürenin uzaması şirketin 2017 nakit ihtiyacını Bsmart arttırdığı LTD. gibi karlılığını da olumsuz olarak etkiler. Nakit Devir Süresi= ATS + SDS - TBGÖS

116 ABC A.Ş. nin Yıllarındaki Nakit Devir Süresi Trendi

117 6. Öz sermaye Devir Hızı Bu oran bir işletmenin öz sermayesini ne ölçüde verimli kullandığını gösterir. İncelenen işletmenin öz sermaye devir hızının yüksek olması iki anlama gelebilir: Birincisi, işletmede öz sermayenin ekonomik ve verimli bir şekilde kullanıldığını gösterebilir. İkincisi ise işletmenin öz sermayesinin yetersiz olduğunun ve işletmenin geniş ölçüde yabancı kaynaklardan yararlandığının da göstergesi olabilir. Öz sermaye devir hızı aşağıdaki oran ile hesaplanır:

118 ABC A.Ş. nin Yıllarındaki Öz sermaye Devir Hızı Trendi

119 7. Varlık Devir Hızı Varlık devir hızı oranı varlık kullanımında etkinliğin veya verimliliğin bir ölçüsü olarak yorumlanabilir. Diğer bir deyişle, bu oran varlıkların her bir TL si ile ne kadar satış gerçekleştirilebildiğini gösterir. Bir işletmede varlık devir hızının düşük olması, etkin kullanılmayan varlıkların bulunduğunu gösterir. Varlık devir hızı oranı bir işletmenin karlılığını belirleyen önemli unsurlardan birisidir. Diğer şartlar aynı kalmak üzere, varlık devir hızları daha yüksek olan işletmelerin, karlılık oranları da yüksek olabilir.

120 ABC A.Ş. nin Yıllarındaki Varlık Devir Hızı Trendi

121 IV. Karlılık Oranları 1. Brüt Kar Marjı 2. Net Kar Marjı 3. Esas Kazanma Gücü (Ekonomik Rantabilite Oranı) 4. Varlık Karlılığı (Yatırım karlılığı) (ROA) 5. Öz sermaye Karlılığı (Mali Rantabilite Oranı) (ROE) 6. Faiz, Amortisman ve Vergi Öncesi Karın (FAVÖK) Satışlara Oranı

122 1. Brüt Kar Marjı Bu oran, yönetime firmanın ürettiği ürünlerinin fiyatlandırılması ve üretim maliyetinin kontrolü konusunda yol gösterir. Bu oran bir firmanın net satış hasılatı üzerinden elde edilen brüt 2017 satış karını Bsmart gösterir. Brüt LTD. kar marjı aşağıdaki oran ile hesaplanır:

123 ABC A.Ş. nin Yıllarındaki Brüt Kar Marjı Trendi

124 2. Net Kar Marjı Net kar marjı her 1 TL lik satıştan elde edilen net karı göstermektedir. Söz konusu oran bir firmanın faiz ve vergiler de dahil olmak üzere bütün giderleri karşılandıktan sonra net satışlarının karlılık düzeyini göstermektedir. Yüksek bir net kar marjı firmanın 2017 hem Bsmart yatırım, üretim, LTD. fiyatlama hem de finansman politikalarının uygunluğunu gösterir. Net kar marjı aşağıdaki oran ile hesaplanır: Net kar marjının İngilizcesi Profit Margin On Sales şeklindedir ve PM kısaltması ile gösterilir.

125 ABC A.Ş. nin Yıllarındaki Net Kar Marjı Trendi

126 3. Esas Kazanma Gücü (Ekonomik Rantabilite Oranı) Esas kazanma gücü (EKG) rasyosu vergi ve finansal kaldıraç öncesi bir işletmenin ham kazanma gücünü gösterir. Değişik vergi durumları ve finansal kaldıraca sahip firmaların karşılaştırılmasında faydalı bir orandır. EKG faaliyet karının ortalama varlıklara oranlanması ile aşağıdaki şekilde hesaplanır.

127 ABC A.Ş. nin Yıllarındaki Esas Kazanma Gücü Trendi

128 4. Varlık Karlılığı Bu oran varlıkların firmada ne ölçüde karlı kullanıldığını gösterir. Bu oranda kullanılan net kar, faizler indirildikten sonra kalan tutarı ifade etmektedir. Bundan dolayı, yoğun bir şekilde yabancı kaynak kullanan, bu nedenle ağır faiz yükü altında bulunan bir firmanın varlık karlılık oranının (ROA), varlıklarını öz kaynakları 2017 Bsmart ile finanse LTD. eden firmalara göre daha düşük olması normaldir. Varlık karlılık oranı aşağıdaki oran ile bulunur:

129 ABC A.Ş. nin Yıllarındaki Varlık Karlılık Oranı Trendi

130 ABC A.Ş. nin Yıllarındaki Varlık Karlılık Oranı Trendi

131 5. Özsermaye Karlılığı Bu oran, firma ortakları veya hissedarları tarafından sağlanan sermayenin bir birimine düşen kar oranını gösterir. Öz sermaye karlılık oranının (ROE) yeterli olup olmadığı büyük ölçüde sermayenin 2017 Bsmart alternatif LTD. kullanılma imkanlarına bağlıdır. Öz sermaye karlılık oranı aşağıdaki oran ile bulunur:

132 ABC A.Ş. nin Yıllarındaki Öz sermaye Karlılık Oranı Trendi

133 ABC A.Ş. nin Yıllarındaki Öz sermaye Karlılık Oranı Trendi

134 6. Faiz, Amortisman ve Vergi Öncesi Karın (FAVÖK) Satışlara Oranı Bu oran faaliyetlerle ilgili giderler (amortisman hariç) düşüldükten sonra satışlardan elde edilen FAVÖK kar marjını göstermektedir. Bu oran ne kadar yüksekse o kadar iyidir.

135 ABC A.Ş. nin Yıllarındaki FAVÖK/Satışlar Oranı Trendi

136 Dupont Finansal Kontrol Sistemi-I Karlılığın belirlenmesinde aşağıda öz sermaye ve varlık karlılık oranlarında olduğu gibi bazı finansal oranlar ilişkilendirilebilirler. Buna DuPont Finansal Kontrol Sistemi adı verilir. Bu sistem varlık karlılık oranının varlık devir hızı ve net kar marjı şeklinde 2017 vurgulanması Bsmart gerçeğini LTD. vurgular.

137 Dupont Finansal Kontrol Sistemi-II

138 Dupont Finansal Kontrol Sistemi-III

139 ABC A.Ş. nin Yılları için DuPont Analizi

140 FİNANSMAN KARARLARI Finansman kararları işletmenin varlıklara yatırım yapmadan önce alması gereken kararlardır. Her firmanın kendine özgü işletme riski (işletmenin gelirindeki dalgalanmanın neden olduğu risk) ve finansal riski (yüksek bir borçlanma oranının neden olabileceği iflas riski) bulunmaktadır. Dolayısıyla, her işletme sahip olduğu 2017 riske Bsmart göre fon LTD. kaynak (sermaye) maliyetine sahiptir ve söz konusu sermaye maliyetini iskonto faktörü olarak kullanarak varlıklarla ilgili yatırım kararı almalıdır. Her işletmeye özgü sermaye maliyetinin hesaplanması yatırım kararlarının doğru alınmasını ve firma değerinin doğru hesaplanmasını sağlayacaktır.

141 Finansman Kaynakları 1. Yabancı Kaynaklar (Borçlar) 2. Özkaynaklar (Özsermaye)

142 Öz kaynak Maliyeti 1. Adi Hisse Senedi Maliyeti 2. Dağıtılmayan Karların Maliyeti 3. İmtiyazlı Hisse Senedi Maliyeti

143 Adi Hisse Senedi Maliyeti

144 Mevcut Adi Hisse Senedi Maliyeti: İskonto Edilmiş Nakit Akımı Modeli

145 Mevcut Adi Hisse Senedi Maliyeti: Finansal (Sermaye) Varlıklarını Fiyatlandırma Modeli

146 Dağıtılmayan Karların Maliyeti

147 Yabancı Kaynak Maliyeti 1. Tahvil Maliyeti 2. Banka Kredisi Maliyeti

148 Tahvil Maliyeti

149 Yaklaşık Olarak Mevcut Tahvil Maliyeti

150 Banka Kredisi Maliyeti

151 Ağırlıklı Ortalama Sermaye Maliyeti İşletme yatırım projelerine ve dönen varlıklar için finansal kaynaklar (öz kaynaklar ve yabancı kaynaklar) kullanır. Öz kaynaklar adi hisse senetleri, imtiyazlı hisse 2017 senetleri Bsmart ve dağıtılmamış LTD. karlardan oluşurken yabancı kaynaklar ticari krediler, banka kredileri ve tahvillerden oluşur. Tüm bu fon kaynaklarının tek tek maliyetleri hesaplandıktan sonra, bu kaynakların maliyetinin ağırlıklı ortalaması alınır. Bu şekilde hesaplanarak bulunan maliyete ağırlıklı ortalama sermaye maliyeti (WACC) adı verilir.

152 Ağırlıklı Ortalama Sermaye Maliyeti Formülü

153 Özkaynak Maliyeti: Finansal (Sermaye) Varlıklarını Fiyatlandırma Modeli

154 ABC A.Ş. nin Yılları için Ağırlıklı Ortalama Sermaye Maliyeti (AOSM) Grafiği

155 ABC A.Ş. nin Yılları için Risk Derecelendirme Notu (Firma Skoru) Grafiği

156 ABC A.Ş. nin Yılları için Piyasa Riski (Beta) Grafiği

157 ABC A.Ş. nin Yılları için Öz kaynak Maliyeti Grafiği

158 ABC A.Ş. nin Yılları için Piyasa Risk Primi Grafiği

159 ABC A.Ş. nin Yılları için Öz Sermaye Risk Primi Grafiği

160 ABC A.Ş. nin Yılları için Ülke Risk Primi Grafiği

161 ABC A.Ş. nin Yılları için Piyasanın 10 Yıllık Ortalama Getirisi Grafiği

162 ABC A.Ş. nin Yılları için Ülke Risksiz Faiz Oranı Grafiği

163 ABC A.Ş. nin Yılları için Ağırlıklandırılmış Yabancı Kaynak Grafiği

164 ABC A.Ş. nin Yılları için Öz Kaynak Maliyeti Grafiği

165 ABC A.Ş. nin Yılları için Öz Kaynak, Yabancı Kaynak ve Ağırlıklı Ortalama Sermaye Maliyeti Grafiği

166 Firma Değeri ile İlgili Sonuç ve Analizi

167 Olumlu Sonuçlar ABC A.Ş. nin kullandığı yabancı kaynak miktarı ve finansal giderleri çok azdır ve finansal riski yoktur. ABC A.Ş. nin yatay analizinde 2014 yılındaki maliyetlerindeki artış oranı gerek satışlarındaki artış oranı gerekse sektörün maliyetlerindeki artış oranının altında kalmaktadır. ABC A.Ş. nin geleneksel performans ölçüleri (ROA, ROE ve net kar marjı) sektör ile kıyaslandığında yeterli düzeydedir.

168 Olumsuz Sonuçlar Her ne kadar geleneksel likidite rasyoları ile ilgili sonuçlar ABC A.Ş. nin kısa vadeli borçlarını ödeyebilme gücü olduğunu gösterse de faaliyetlerle ilgili nakit akışlarının satışlara oranı ile ilgili elde edilen sonuçlar bu durumun tam tersini göstermektedir. Nakit devir süresi ile ilgili trend de bu durumu teyit etmektedir. ABC A.Ş. nin özellikle son yıllarda faaliyetlerinden elde ettiği nakit akışları negatiftir. Bu durum ABC nin finansal sıkıntı içerisinde olduğunun işaretidir. ABC A.Ş. nin işletme riski ile ilgili rasyolarında (stok devir hızı, etkinlik süresi, borç devir hızı, nakit devir süresi, öz sermaye devir hızı) ciddi sorunları olduğu da tespit edilmiştir. ABC A.Ş. nin satışlarındaki büyüme oranı yetersiz düzeydedir. ABC A.Ş. nin Dupont analiz sonuçlarına bakıldığında net kar marjında sorunlar yokmuş gibi gözükse de dikey analiz sonuçlarına bakıldığında brüt kar marjının ve faaliyet kar marjının sektör ortalamasına göre düşük olması esas faaliyetleri ile ilgili sorunları işaret etmektedir. Nitekim pazarlama giderlerinin, genel yönetim giderlerinin ve üretim giderlerinin satışlara oranı sektör ile kıyaslandığında söz konusu oranların hepsinde büyük sorunların olduğu dikey analizde tespit edilmiştir. ABC A.Ş. nin esas kazanma gücünün sektörle kıyaslandığında düşük olması ve özellikle son beş yıldır negatif olması bu olumsuz durumu teyit etmektedir. ABC A.Ş. nin modern performans ölçüleri (EVA, MVA, EVA/Firma Değeri) sonuçları iyi değildir.

169 TM Intelligence in Teşekkürler

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

Mali Analiz Teknikleri

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

Kullanılan muhasebe yöntemlerinin kısa bir. (5-10 yılı kapsayan mali tablo bilgileri, özellikle finansal planlama için) Varsa denetçilerin raporu.

Varsa denetçilerin raporu.") Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir?

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

15 MART /1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR

15 MART 2009-2009/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR 1- Bir işletmenin 2007 ve 2008 yıllarına ilişkin bazı faaliyet bilgileri aşağıdaki gibidir. Bu

15 MART 2009-2009/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR 1- Bir işletmenin 2007 ve 2008 yıllarına ilişkin bazı faaliyet bilgileri aşağıdaki gibidir. Bu

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

Kobilerde Koçluk 5 Nokta Eğitimi

Kobilerde Koçluk 5 Nokta Eğitimi Finansal Tabloların Okunması ve Analizi 2016 Tanım ve Amaç Finansal tablolar belirlenmiş biçimleri ile işletmelerin finansal durumunu, finansal performansını ve nakit akışlarını

Kobilerde Koçluk 5 Nokta Eğitimi Finansal Tabloların Okunması ve Analizi 2016 Tanım ve Amaç Finansal tablolar belirlenmiş biçimleri ile işletmelerin finansal durumunu, finansal performansını ve nakit akışlarını

YETERLİLİK Finansal Tablolar Analizi Soru01

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

ABC A.Ş. Yıllık Performans Raporu. Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10. ßsmart LTD.

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir.

TREND ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği, borçlanma eğilimi,

TREND ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği, borçlanma eğilimi,

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 14.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 14.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00 Soru 1) (K) Sanayi ve Tic. A.Ş. ile (Y) sanayi ve Tic. A.Ş. aynı sektörde

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00 Soru 1) (K) Sanayi ve Tic. A.Ş. ile (Y) sanayi ve Tic. A.Ş. aynı sektörde

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

FİNANSAL TABLOLAR VE MALİ ANALİZ ÇIKMIŞ SORULAR

FİNANSAL TABLOLAR VE MALİ ANALİZ ÇIKMIŞ SORULAR 02.11.2013 26. Bir işletmeye ait bazı veriler aşağıdaki gibidir: Hesap Kalemleri Türk Lirası Brüt satış kârı 60.000 Net satışlar 100.000 Dönen varlıklar

FİNANSAL TABLOLAR VE MALİ ANALİZ ÇIKMIŞ SORULAR 02.11.2013 26. Bir işletmeye ait bazı veriler aşağıdaki gibidir: Hesap Kalemleri Türk Lirası Brüt satış kârı 60.000 Net satışlar 100.000 Dönen varlıklar

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

FİNANSAL TABLOLAR VE ANALİZİ

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

Finansal (Mali) Tablolar Analizi. Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN

Tablolar Analizi. Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN") Finansal (Mali) Tablolar Analizi Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN 1 Mali Tablolar Muhasebe sisteminin üretmiş olduğu muhasebe bilgileri İşletme içi ( Sahiplerine, ortaklarına, yöneticilerine ve

Finansal (Mali) Tablolar Analizi Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN 1 Mali Tablolar Muhasebe sisteminin üretmiş olduğu muhasebe bilgileri İşletme içi ( Sahiplerine, ortaklarına, yöneticilerine ve

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 02 Kasım 2014-Pazar 13:30-15:00 SORULAR

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 02 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve ticaret A.Ş nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 02 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve ticaret A.Ş nin 31.12.2013 tarihli Bilançosu aşağıdaki

DEHA EĞİTİM KURUMLARI

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECĠOĞLU Oran analizi: Finansal tablo kalemleri arasındaki

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECĠOĞLU Oran analizi: Finansal tablo kalemleri arasındaki

İşletme Finansmanı İÇİNDEKİLER. BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

Çıkmış Soruların Konulara Göre Dağılımı

1 2 3 4 Değerli SMMM Adayı, Finansal Tablolar Analizi ile ilgili olarak verilen bu sorular sınav analizlerine göre değerlendirilmiş olup, çıkması muhtemel konular baz alınarak hazırlanmıştır. Finansal

1 2 3 4 Değerli SMMM Adayı, Finansal Tablolar Analizi ile ilgili olarak verilen bu sorular sınav analizlerine göre değerlendirilmiş olup, çıkması muhtemel konular baz alınarak hazırlanmıştır. Finansal

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

MALİ ANALİZ TÜRLERİ VE MALİ ANALİZ TEKNİKLERİ 4. HAFTA

MALİ ANALİZ TÜRLERİ VE MALİ ANALİZ TEKNİKLERİ 4. HAFTA Mali Analiz Kavramı ve Mali Analiz Teknikleri Mali Analiz Kavramı p Mali tablolar analizi, bir işletmenin finansal durumunu, faaliyet sonuçlarını

MALİ ANALİZ TÜRLERİ VE MALİ ANALİZ TEKNİKLERİ 4. HAFTA Mali Analiz Kavramı ve Mali Analiz Teknikleri Mali Analiz Kavramı p Mali tablolar analizi, bir işletmenin finansal durumunu, faaliyet sonuçlarını

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU

EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU NAKİT AKIM TABLOSU p Nakit Akım Tablosu, bir işletmede belli bir dönemde nakit hareketlerini açıklayan bir tablodur.

EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU NAKİT AKIM TABLOSU p Nakit Akım Tablosu, bir işletmede belli bir dönemde nakit hareketlerini açıklayan bir tablodur.

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

MESLEK MENSUPLARI İÇİN FİNANSAL ANALİZ YORUMLARI

MESLEK MENSUPLARI İÇİN FİNANSAL ANALİZ YORUMLARI 1 3 4 2 5 6 Alp BULUÇ Serbest Muhasebeci Mali Müşavir Şubat 2017 1 SAĞLAM BİR ŞİRKETİN ÖZELLİKLERİ NELERDİR?? 2 MUHASEBE FONKSİYONLARI Belgeleme Kaydetme

MESLEK MENSUPLARI İÇİN FİNANSAL ANALİZ YORUMLARI 1 3 4 2 5 6 Alp BULUÇ Serbest Muhasebeci Mali Müşavir Şubat 2017 1 SAĞLAM BİR ŞİRKETİN ÖZELLİKLERİ NELERDİR?? 2 MUHASEBE FONKSİYONLARI Belgeleme Kaydetme

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

30 Haziran 2013 SMMM Yeterlilik Sınavı Finansal Tablolar Analizi Sınavı

30 Haziran 2013 SMMM Yeterlilik Sınavı Finansal Tablolar Analizi Sınavı Soru 1) ABC Sanayi ve Ticaret A.Ş. nin 2011 ve 2012 dönemine ait gelir tablosu aşağıdaki gibidir. ABC Sanayi ve Ticaret A.Ş. Gelir

30 Haziran 2013 SMMM Yeterlilik Sınavı Finansal Tablolar Analizi Sınavı Soru 1) ABC Sanayi ve Ticaret A.Ş. nin 2011 ve 2012 dönemine ait gelir tablosu aşağıdaki gibidir. ABC Sanayi ve Ticaret A.Ş. Gelir

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

FİNANSAL TABLOLAR ANALİZİ (FİN402U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 ARALIK 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 ARALIK 1999 31 ARALIK 1998 I.DÖNEN VARLIKLAR 6,152,538 2,433,801 A- HAZIR DEĞERLER 383,998 57,865

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AD YAYINCILIK A.Ş. 1 OCAK - 31 ARALIK 1998 VE 1997 HESAP DÖNEMLERİ AYRINTILI BİLANÇOLARI (MİLYON TL)

") AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

ISL 303 FİNANSAL YÖNETİM I

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Faaliyet Etkinliği (Verimlilik) Oranları Faaliyet etkinliği, temel olarak net satışlara

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Mali Analiz Teknikleri Mali analiz edilmesindeki amaç ne olursa olsun, analiz için

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Mali Analiz Teknikleri Mali analiz edilmesindeki amaç ne olursa olsun, analiz için

MUHASEBE TARAMA SORULARI

MUHASEBE TARAMA SORULARI TARAMA 01 NET ÇALIŞMA SERMAYESİ 1. Net çalışma sermayesi pozitif olan bir işletme kredili mal almıştır. İşletmenin net işletme sermayesi bu işlemden nasıl etkilenir? A) Azalır

MUHASEBE TARAMA SORULARI TARAMA 01 NET ÇALIŞMA SERMAYESİ 1. Net çalışma sermayesi pozitif olan bir işletme kredili mal almıştır. İşletmenin net işletme sermayesi bu işlemden nasıl etkilenir? A) Azalır

ORAN (RASYO) ANALİZİ 1

ANALİZİ 1") 1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

ISL 418 FİNANSAL VAKALAR ANALİZİ

3. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Finansal Analiz Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Muhasebe Bilgi Sisteminden Yararlananlar Devlet Kamuoyu Yöneticiler Muhasebe Bilgi Sistemi

3. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Finansal Analiz Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Muhasebe Bilgi Sisteminden Yararlananlar Devlet Kamuoyu Yöneticiler Muhasebe Bilgi Sistemi

YÜZDE YÖNTEMİ İLE (Dikey) ANALİZ

ANALİZ") 1 YÜZDE YÖNTEMİ İLE (Dikey) ANALİZ Belli bir döneme ait mali tablolarda bulunan kalemlerin toplam veya grup içindeki oransal büyüklüğünü incelemek için dikey yüzde analizi yapılır. Bilançoların dikey yüzde

1 YÜZDE YÖNTEMİ İLE (Dikey) ANALİZ Belli bir döneme ait mali tablolarda bulunan kalemlerin toplam veya grup içindeki oransal büyüklüğünü incelemek için dikey yüzde analizi yapılır. Bilançoların dikey yüzde

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

2014 Yıl Sonu Sonuçları Yatırımcı Sunumu

2014 Yıl Sonu Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2014 YILI Güçlü Satış: Net satışlar 14,5 Milyar TL ye ulaştı (+22% yıllık satış artışı) FAVÖK ve net kar marjı: FAVÖK 618,6 Milyon TL (3,8% yıllık

2014 Yıl Sonu Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2014 YILI Güçlü Satış: Net satışlar 14,5 Milyar TL ye ulaştı (+22% yıllık satış artışı) FAVÖK ve net kar marjı: FAVÖK 618,6 Milyon TL (3,8% yıllık

2015 Sonuçları. Yatırımcı Sunumu

2015 Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 2015 YILI ANA BAŞLIKLARI 17,4 TL milyar Ciro (Yıllık %21 artış) 865,3 TL Milyon FAVÖK (Yıllık %40 artış) 499,3 TL Milyon Yatırım (satışların %2,9) 2015 te

2015 Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 2015 YILI ANA BAŞLIKLARI 17,4 TL milyar Ciro (Yıllık %21 artış) 865,3 TL Milyon FAVÖK (Yıllık %40 artış) 499,3 TL Milyon Yatırım (satışların %2,9) 2015 te

İşletme Analizi. Ülgen&Mirze 2004

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

ORAN (RASYO) ANALİZİ 1

ANALİZİ 1") 1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

www.aktifonline.net 2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları. ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar. ÜNİTE:3 Paranın Zaman Değeri

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar ÜNİTE:3 Paranın Zaman Değeri ÜNİTE:4 Finansal Analiz ÜNİTE:5 1 Başabaş ve Kaldıraç Analizleri

ÜNİTE:1 Finansal Yönetim ve Fonksiyonları ÜNİTE:2 Finansal Sistem, Finansal Piyasalar, Finansal Araçlar ve Kurumlar ÜNİTE:3 Paranın Zaman Değeri ÜNİTE:4 Finansal Analiz ÜNİTE:5 1 Başabaş ve Kaldıraç Analizleri

Finansal Tablolar Analizi

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İşletme Sermayesi Yönetimi 2 İşletme Sermayesi İşletme

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İşletme Sermayesi Yönetimi 2 İşletme Sermayesi İşletme

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi KALDIRAÇ DERECELERİ 2 Faaliyet Riski İşletmeler

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi KALDIRAÇ DERECELERİ 2 Faaliyet Riski İşletmeler

FİRMA DEĞERLEMESİ. Prof.Dr. NURGÜL CHAMBERS. Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi.

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORULAR

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

Züccaciyeciler Derneği

31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 8 sayfa finansal tablolar ve tamamlayıcı notlarından

31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 8 sayfa finansal tablolar ve tamamlayıcı notlarından

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

A ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

1) İşletmenin ihtiyacı olan fonların sağlanması, uygun varlıklara yatırılması ve bu fonların yönetilmesi sürecine ne ad verilir?

İşletmenin ihtiyacı olan fonların sağlanması, uygun varlıklara yatırılması ve bu fonların yönetilmesi sürecine ne ad verilir?") 1) İşletmenin ihtiyacı olan fonların sağlanması, uygun varlıklara yatırılması ve bu fonların yönetilmesi sürecine ne ad verilir? a) Bütçeleme b) Finansman c) Yatırım d) Kar e) Finansal Yönetim 2) Faaliyetlerden

1) İşletmenin ihtiyacı olan fonların sağlanması, uygun varlıklara yatırılması ve bu fonların yönetilmesi sürecine ne ad verilir? a) Bütçeleme b) Finansman c) Yatırım d) Kar e) Finansal Yönetim 2) Faaliyetlerden

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: YÖNETMELİK

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

Mali Tablolarda Rasyolar İle Analizi

Mali Tablolarda Rasyolar İle Analiz İçindekiler ; - Mali Tablolar Analizinin Amacı - Rasyolar (Oranlar) İle Analiz - Mali Tablolar Analizinde Kullanılan Rasyolar (Oranlar) - Likidite ve Finansal Durumun

Mali Tablolarda Rasyolar İle Analiz İçindekiler ; - Mali Tablolar Analizinin Amacı - Rasyolar (Oranlar) İle Analiz - Mali Tablolar Analizinde Kullanılan Rasyolar (Oranlar) - Likidite ve Finansal Durumun

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

2011-2013 Perakende Sektörü Finansal Analizi

2011-2013 Perakende Sektörü Finansal Analizi Yönetici Özeti Bu çalışma 3 farklı gruptan oluşan toplamda 8 şirketin Bilanço yapısı, Gelir Tablosu ve Finansal Rasyolarını incelemiştir. Firmaların grupları

2011-2013 Perakende Sektörü Finansal Analizi Yönetici Özeti Bu çalışma 3 farklı gruptan oluşan toplamda 8 şirketin Bilanço yapısı, Gelir Tablosu ve Finansal Rasyolarını incelemiştir. Firmaların grupları

Züccaciyeciler Derneği İktisadi İşletmesi

Züccaciyeciler Derneği İktisadi İşletmesi 31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 13 sayfa

Züccaciyeciler Derneği İktisadi İşletmesi 31 Aralık 2017 Tarihinde Sona Eren Yıla Ait Finansal Tablolar ve Bağımsız Denetim Raporu 27 Haziran 2018 Bu rapor, 3 sayfa bağımsız denetim raporu ve 13 sayfa