TEMEL DIŞ TİCARET İŞLEMLERİ VE MUHASEBESİ. Hazırlayan: Süleyman YEŞİL

|

|

|

- Dilara Cumali

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TEMEL DIŞ TİCARET İŞLEMLERİ VE MUHASEBESİ Hazırlayan: Süleyman YEŞİL

2 BÖLÜM 1 TEMEL KAVRAMLAR

3 Dış Ticaret: Ülkeler arasında gerçekleşen mal ve hizmet alış verişleridir. Bir ülkenin ithalat ve ihracat toplamıdır.

4 İthalat: Dış Alım. Bir ülkenin, başka bir ülkeden yaptığı mal veya hizmet alımıdır. Ülkeden döviz çıkışına sebep olur. İhracat: Dış Satım. Bir ülkenin, başka bir ülkeye mal veya hizmet satışıdır. Ülkeye döviz girişi sağlar.

5 Dış Ticaret Açığı İthalat > İhracat DIŞ TİCARET AÇIĞI

6

7 Gelişmekte olan dünya ekonomisi içinde Türkiye nin güçlü bir ülke olabilmesi için daha fazla üretim yapması ve ürünlerin dış pazarlarda satılarak döviz girdisinin sağlanması gerekir

8 Ülkeleri Dış Ticarete İten Nedenler: Ulusal bir ekonominin dünya ekonomisi ile olan ilişkilerinin nedenlerini dört başlık altında incelemek mümkünüdür;

9 1.Yurt İçi Talep Karşılandıktan Sonraki Üretim Fazlası: Sanayi devriminden önce ekonomiler için temel sorun, üretimin nasıl arttırılabileceği iken sanayi devriminden sonra üretilen malların hangi pazarlarda (uluslar arası piyasalarda) pazarlanabileceği sorusuna cevap aranmaya başlanmıştır. Ulusal ekonomilerce üretilen mallardan yurt içi talep sonrası arta kalan kısım, ülkelerin dış ticarete girmesini zorunlu kılan unsurlardan biri haline gelmiştir.

10 2.Yerli Üretimin Yetersizliği: Ülkeleri dış ticarete yönelten en önemli nedenlerde biri de, belirli malların bazı ülkelerde hiç üretilmemesi / üretilememesi veya yerli üretimin iç talebi karşılamaya yeterli olmamasıdır. Günümüz şartları değerlendirildiğinde hiçbir ülkenin kendi kendine yetemeyeceği (otarşi) bir gerçektir. Gerek doğal kaynakların yeryüzündeki dengesiz dağılımı gerek teknik bilgi ve uzman emeğinin yetersizliği gerekse ekonomik gelişim farklılıkları ülkeleri dış ticarete yönelten en önemli nedenler arasındadır.

11 3.Uluslararası Fiyat Farklılıkları: Üretilen mallar her ne kadar aynı olsa da ülkeler arasında üretim maliyetleri farklıdır. Başta teknolojik gelişmişlik farklılıkları olmak üzere ülkelerin sahip oldukları üretim faktörlerinin farklılıkları ülkeler arasında maliyet farklılıklarına neden olduğu kadar verimlilik farklılıklarına da neden olabilmektedir. Ülkeler bu verimlilik farklılığı nedeniyle, en az maliyette ürettikleri malları dış pazarlarda satarken yüksek maliyetle üretmek zorunda oldukları malları dışarıdan almayı tercih edeceklerdir.

12 4.Mal Farklılaştırması: Belirli bir mal grubunu üreten firmalardan oluşan topluluğa endüstri ismi verilmektedir. Bu firmalar her ne kadar birbirine benzer mallar üretseler de, üretime konu mallar tıpa tıp aynı değildir. Gerek dış görünüş gerek kullanış gerekse de faktör bileşimleri bakımından birbirlerinden ayrılan özellikleri vardır. Tüketici tercihlerinin ve rekabet şartlarının neden olduğu bu durum yerli ve yabancı mallara olan talebi de yönlendiren en önemli faktörlerden birisidir.

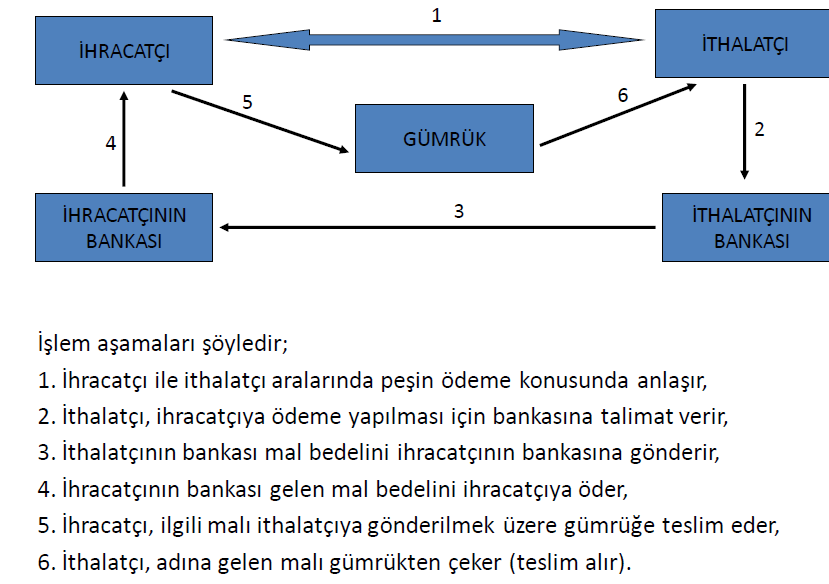

13 Dış Ticaret Türleri Normal Ticaret Bağlı Ticaret Sınır Ticareti Serbest Bölge Ticareti

14 Normal Ticaret: Ülkeler arası serbest döviz ile yapılan ve mevzuat ile özel bir ayrıcalık tanınmayan ticarettir.

15 Bağlı Ticaret: İki ülke arasında yapılan ticari sözleşmede, ihracatçı ülkenin, ithalatçı ülkeden ihracat bedeli için döviz dışında başka bir işlem ya da taahhüt talep etmesi şeklinde yapılan ticarettir. Örneğin; 1984 yılında Türkiye ile Rusya arasında imzalanan doğalgaz alım - satım anlaşması kapsamında Türkiye Rusya dan doğal gaz almaktadır. Rusya da buna karşılık bu doğalgaz bedelinin %35 i kadar Türkiye den ihracat malı satın alma ve yine doğal gaz bedelinin %35 i kadarda Türk müteahhitlere ödeme yapma yükümlülüğünü üstlenmiş bulunmaktadır.

16 Sınır Ticareti: Komşu iki ülke arasında özel anlaşmalara dayanılarak yürütülen ve her iki ülkenin sınır ve kıyı bölgelerine yakın yerleşim yerlerini kapsayan ticarettir.

17 Serbest Bölge Ticareti: Bir ülkenin sınırları içinde bulunmakla birlikte, gümrük sınırları dışında kalan, ülkede geçerli olan mali, ekonomik, kambiyo ve gümrük mevzuatının kısmen veya tamamen dışında tutulduğu bölgelerde yapılan ticari faaliyetlerdir. Serbest bölgelere gümrük beyannamesi düzenlenerek mal gönderilmesi ihracat olarak kabul edilmekle birlikte serbest bölgelerden ülke içine yine gümrük beyannamesi düzenlenmek suretiyle mal gönderilmesi de ithalat olarak kabul edilmektedir.

18

19 Dış Ticaret Ödeme Şekilleri Dış ticarette beş çeşit ödeme şekli bulunmaktadır. Bunlar; Peşin Ödeme, Mal Mukabili Ödeme, Vesaik Mukabili Ödeme, Akreditifli Ödeme, Kabul Kredili Ödeme.

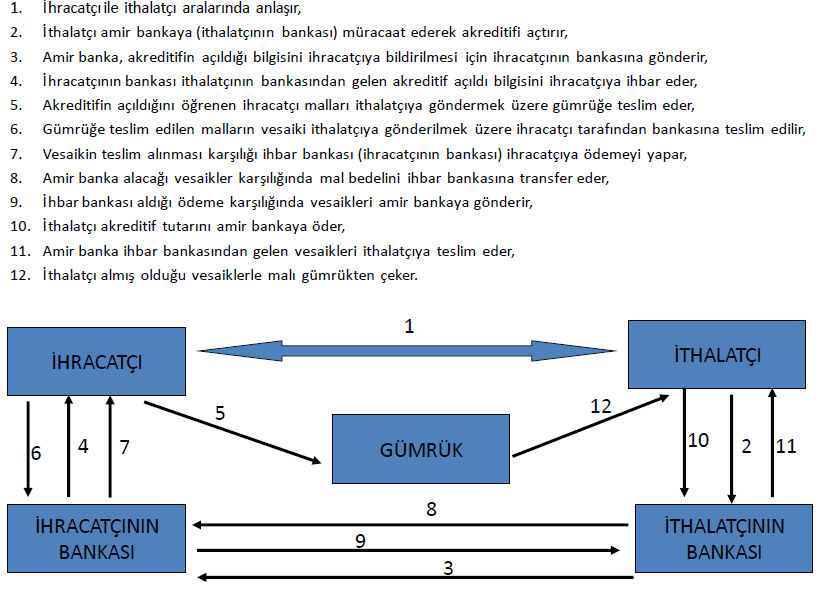

20 Peşin Ödeme : İthalatçının, ihracatçıya malların sevkinden önce ödeme yapmasıdır. Dış ticarette peşin ödeme ithalatçı açısından riskli olmakla birlikte ihracatçı için ön finansman niteliğindedir. Peşin ödemeye ilişkin transfer talepleri, bankalarca talebi izleyen beş iş günü içinde sonuçlandırılır.

21

22 Mal Karşılığı Ödeme : İthalatçının satın aldığı malın bedelini o malın, satış sözleşmesinde gösterilen varma yerine ulaşmasından ve teslim alınmasından sonra ödenmesidir. Satıcı, malı yükledikten sonra mala ilişkin vesaiki doğrudan alıcıya gönderir. Bu ödeme türü ihracatçı açısından risklidir.

23 Mal mukabili ödemenin olumsuzlukları şunlardır; Alıcı malı aldıktan sonra bedelini ödemeyebilir, Alıcı malı gümrükten zamanında çekmeyerek malın devlete kalmasına neden olabilir, Alıcı malları almaktan vazgeçerek, iade edilmesini sağlayabilir ki bu durum satıcı için maliyet demektir, Kötü niyetli alıcı, fiyat indirimi için zorlamada bulunabilir.

24

25 Vesaik Mukabili Ödeme : Satıcının malları yükledikten sonra, ülkesindeki bir bankaya yüklenen mala ilişkin vesaiki, bedelin tahsil koşullarını belirtmek suretiyle ibraz ederek, alıcının ülkesindeki bankaya mal bedelinin tahsili koşuluyla göndermesi işlemidir. Vesaik mukabili ödemede işlemi başlatan taraf ihracatçıdır.

26

27 Akreditifli Ödeme : Dış ticarette yaygın olarak kullanılan bir ödeme şeklidir. iki farklı ülkede faaliyet gösteren ve birbirini tanımayan firmalar arasındaki ticarette satış bedellerinin ödenmesi bakımından büyük bir güvence sağlar. Burada mal bedelinin ödenmesi bir bankanın güvencesi altındadır.

28 Akreditifli ödeme hem ithalatçıyı hem de ihracatçıyı koruyan bir işlem türüdür. Akreditif bir banka tarafından açılır. Akreditif, ithalatçının bankasının, ihracatçıya hitaben yazdığı bir ödeme garantisidir. (Bankanın malın alıcıya ulaşmasıyla birlikte paranın ödeneceğine dair garanti vermesi)

29

30 DIŞ TİCARETTE KULLANILAN BELGELER Dış ticaret işlemlerinde işletmenin türüne ve özelliğine göre belgeler kullanılır. Çok sayıda belge bulunmakla birlikte dış ticarette kullanılan belgelerden bazıları şunlardır:

31 1)Ticari Belgeler Proforma Fatura Ticari Fatura Özel Fatura İmalatçının Analiz Belgesi Kontrol (Gözetim) Belgesi Koli Listesi Spesifikasyon Listesi Çeki Listesi Gümrük Müşavirlik Faturası

32 * Proforma Fatura (Proforma Invoice) Proforma fatura bir teklif faturasıdır. Hiç bir mali yükümlülük yaratmamaktadır. Bu fatura karşılığı mal sevkiyatı yapılmaz ve para ödenmez. En önemli amacı, ihracatçının ürününün bu fatura ile ithalatçıya teklif edilmesidir. Proforma fatura, alıcı ile satıcı arasında gerçekleşen anlaşmanın en pratik kanıtıdır.

33

34 * Ticari Fatura (Commercial Invoice) Ticari fatura, uluslararası ticarette kullanılan en temel belgelerden birisi olup ihracatçı tarafından düzenlenmektedir. Proforma Fatura bilgilerinin aynen Ticari Faturaya aktarılması zorunludur. Ticari Faturalar, Proforma faturaya, dayanarak satıcı tarafından düzenlenen mal veya hizmetin satışını gösteren belgelerdir. Ticari fatura, gümrük işlemlerine, döviz transferlerine esas olarak alınan kesin faturadır.

35 Ticari Fatura Örneği

36 * Özel Fatura Türkiye de ikamet etmeyenlere döviz karşılığı mal satışında KDV istisnası uygulanan, şekli Maliye Bakanlığı tarafından belirlenen ve yetki belgesi verilen satıcılar tarafından düzenlenen faturadır.

37 Özel Fatura Örneği

38 * İmalatçının Analiz Belgesi Boya, çimento, asit gibi kimyasal maddeler ile analiz gerektiren malların nem oranı, erime derecesi ve bu malların formüllerini oluşturan element ve bileşiklerin ad ve oranlarını gösteren belgedir.

39 * Kontrol (Gözetim) Belgesi Fiili ihracatı başlatılacak malın kalitesinin, alım-satım sözleşmesinde ismi yazılı olan malın kalitesiyle aynı olup olmadığının tespit edilmesi için bağımsız bir gözetim şirketi tarafından hazırlanan belgedir.

40 * Koli Listesi Kolilerle sevk edilen malların, her koli içindeki miktar ve ölçüleri ile koli sayısını gösteren belgedir.

41 *Spesifikasyon Belgesi Malların uluslararası standartlarının ayırımını yapan ve imalatçı firmanın TS veya ISO Belgesine bağlı olarak düzenlediği belgedir.

42 * Çeki Listesi Çeki listesi, ticari fatura kapsamı eşyanın çeşitli cins ve türde kaplara konulması halinde, her kapta hangi miktarda eşya bulunduğunu göstermek amacıyla düzenlenen bir belgedir.

43 Çeki Listesi Örneği

44 *Gümrük Müşavirlik Faturası Firmalar, ithalat ve ihracat işlemlerinin karmaşıklığı nedeniyle bünyelerinde ya gümrük müşaviri bulundurur ya da gümrük müşavirliği şirketlerinden yardım alır. Gümrük müşavirliği şirketlerinden alınan hizmet karşılığı yapılan ödeme sonucunda gümrük müşavirliği şirketinin kestiği faturadır.

45 2) Resmi Belgeler Gümrük Beyannamesi (İthalat ve İhracat) Menşe Şahadatnamesi Helal Belgesi Boykot / Kara Liste Sertifikaları

46 * Gümrük Beyannamesi Gümrüğe gelen malların muayenesinin yapılabilmesi için ihracatçı veya ithalatçı firmanın gümrük müşaviri tarafından, gümrük idaresine verilmek üzere hazırlanıp düzenlenmiş standart belgedir. Gümrük Beyannamesi Örneği

47 * Menşe Şahadetnamesi Menşe Şahadetnamesi (ya da ürün kimliği), uluslararası ticarete konu olan ürünlerin menşeini (kaynağını, nerede üretildiğini) belirten belgelerdir. İhracatı yapan firmanın üyesi bulunduğu yerel ticaret ya da sanayi odalarınca onaylanan bir belgedir.

48 Ülkeler yaptığı ithalatlarda ithal ürünlerinin hangi ülke menşeli olduğunu bilmek isterler. Çünkü, ithalat işlemlerinde, ürünlerin menşeine göre muameleye (indirimli gümrük vergisi vb.) tabi tutulması gerekmektedir. Menşe Şahadetnamesi

49 * Helal Sertifikası (Belgesi) Helal Belgesi, güvenilir, dini bilgisi ve bilinci tam, muteber, işinin ehli ve tarafsız bir kurumun, belgelendirmeye tabi olan üretimi denetlemesini, dini kaideler, helal standartlarla uygunluk içerisinde üretimin yapıldığını teyit etmesini ve buna bağlı olarak, uygunluk verilmiş kabul edilirliği olan bir belge vermesini içeren bir uygulama işlemi grubudur.

50 Gıdalarda helal olma şartı ile birlikte, sağlığa uygunluk da olması gereken şartlardandır. Bu Şartlarda verilen sertifikaya da Helal Sertifikası-Belgesi demekteyiz.

51 * Boykot / Kara Liste Sertifikaları İhracat sırasında malın herhangi bir nedenle, savaş halinde olan ülkeden geçip geçmeyeceğinin, boykotlu ülkeler üzerinden nakliyesinin yapılıp yapılmayacağının, taraflardan herhangi birinin boykot / kara liste kapsamında olmadıklarının gösterildiği belgedir.

52 3) Taşıma Belgeleri Karayolu Konşimentosu Deniz Konşimentosu Havayolu Konşimentosu Demiryolu Konşimentosu Konşimento, ya da taşıma senedi: Üzerinde taşıyıcı, alıcı ve ürüne ait her türlü bilginin yer aldığı kıymetli evraktır. Malın alıcısına genellikle önceden gönderilen bu belge, alıcının mal üzerindeki mülkiyet hakkını gösterir. Alıcı,bu belge olmaksızın malları teslim alamaz.

53 4) Sigorta Belgeleri Sigorta Poliçeleri: Dış ticarete konu olan malların yüklendikleri yerden ithalatçıya teslim edilecekleri ana kadar uğrayabilecekleri hasarlara karşı sigorta edildiklerini gösteren belgedir.

54 DIŞ TİCARET İŞLEMLERİ MUHASEBESİ Tek düzen hesap planına uyumlu, ithalat ihracat kayıt sürecinin gerçekleştirilmesi için dış ticaret ile ilgili muhasebe işlemlerinin, muhasebenin temel ilke ve kavramlarına, muhasebe standartlarına uygun yapılması gerekir. Bu da ihtisas muhasebesi içinde yer alan "Dış Ticaret İşlemleri Muhasebesi" ile yapılır.

55 Dış Ticaret Muhasebesi İçin Gerekli Ön Bilgiler Dış ticaret muhasebesi alanında görev alacak ve muhasebe kayıtlarının yapacak personelin ve meslek mensuplarının, İthâlat ve ihracat yönetmeliğini, Kambiyo mevzuatını, Dış ticarette kullanılan teslim şekillerini,

56 Dış ticarette yer alan ödeme şekillerini, Dış ticarette kullanılan belgelerin özelliklerini, taşınması gereken esasları, düzenlenme yerini ve şekillerini, Tek düzen hesap planında yer alan ve dış ticaret ile ilgili özellik arz eden hesapların işleyişini, İthâlat ve ihracat dosyalarının kapatılma, orjinallerinin saklanma süre ve koşullarının bilinmesi gerekir.

57 Dış Ticarette Hesap Planı Ülkemizde, 1 Ocak 1994 yılından itibaren işletmelere Tek Düzen Hesap Planına göre kayıt yapma zorunluluğu getirilmiştir. Tek Düzen Hesap Planında ana hesaplar belirtilmiştir. İşletmeler kendi ihtiyaçlarına göre yardımcı hesaplar açabilirler. Dış Ticaret ile ilgili işlemler yapan işletmeler de kendi ihtiyaçlarına göre yardımcı hesaplar açmaktadırlar.

58 ÖRNEK: 100 KASA HESABI 100.KASA HS TL. Kasası Yabancı Para Kasası Dolar Kasası ( Dolar x Lira ) Euro Kasası ( Euro x Lira )

59 Kambiyo (Döviz): Değiştirme, bozdurma, değer ve fiyat anlamına gelmektedir. Kambiyo, yabancı ülke paraları üzerinden düzenlenen ticari senetler, çek, poliçe, bono gibi belgeleri de içerir. Ülkemizde kambiyo ve döviz aynı anlama gelmektedir. Her türlü yabancı para, belge ve araçları bu kavramlarla ifade edilmektedir.

60 Efektif: Banknot (kâğıt para) şeklindeki bütün yabancı paralara efektif denir. Döviz kavramı ise, geniş anlamda bütün yabancı para ödeme araçlarını kapsayan bir kavram olarak kullanılmaktadır.

61 Döviz kavramı içinde, yabancı para cinsinden düzenlenmiş her türlü kâğıt (bono, poliçe, kredi mektubu, havale ve benzeri varlıklar ) ve hesap girerken, efektif kavramı içine sadece nakit yabancı paralar girmektedir.

62 Kur: Ulusal paranın yabancı paralar karşısındaki değerine, fiyatına kur denir. Kur iki türlüdür. Alış Kuru: Döviz ve efektif alışlarında uygulanan kurlara denir. Döviz alışlarında uygulanan kurlara döviz alış, efektif alışlarında uygulanan kurlara efektif alış kuru denir. Satış Kuru: Döviz ve efektif satışlarında uygulanan kurlara denir. Döviz satışında uygulanan kurlara döviz satış kuru, efektif satışlarda uygulanan kurlara efektif satış kuru denir.

63 Türkiye deki uygulamada, kurların üç farklı şekilde oluştuğu görülmektedir: T.C. Merkez Bankası nca ilan edilen kurlar Bankalarca ve özel finans kurumlarınca, belirlenen kurlar Serbest piyasada oluşan döviz kurları

64 Muhasebe temel kavramlarından parayla ölçülme kavramı gereği işlemler ulusal para birimi (TL) ile yapılır. Bu nedenle, yabancı paraları Türk Lirasına dönüştürmede işlem tarihindeki kur esas alınır.

65 DÖVİZ İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ 1) 100 KASA HESABI Yabancı paralar kasa ve diğer hesaplara kaydedilirken, miktar ve döviz kuru olarak gösterilmesi yararlı olur. Bu işlemin muhasebe fişlerinde alt hesaplarda veya açıklama bölümünde dikkate alınması iç ve dış denetimi kolaylaştırır. Uygulamada dövizin miktar ve kur düzeyinde kontrolünü sağlar.

66 Kayıtlı kur ile işlem günündeki kur arasında Olumlu kur farkları 646. Kambiyo Kârları Hesabına alacak kaydedilir. Olumsuz kur farkları ise 656. Kambiyo Zararı Hesabına borç kaydedilir.

67 VUK na göre, "Yabancı paralar borsa rayici ile değerlenir. Yabancı paranın borsa rayici yoksa, değerlemeye uygulanacak kur Maliye Bakanlığınca tespit olunur

68 ÖRNEK: Murat Tekstil Pazarlama İthâlat ve İhracat Ltd. Şti nin, yurt içi, yurt dışı finansal olaylarında kullanmak üzere satın aldığı, sattığı ve dönem sonunda değerlemeye tabi tuttuğu yabancı para hareketleri aşağıdaki gibidir. a Tarihinde, işletme serbest piyasadan dolar satın almıştır. İşlem günü 1 dolar = 1,40 TL dır. b tarihinde, işletmenin yabancı para kasasında 1dolar =1,40 TL dan kayıtlı dolar satılmıştır. Satış günü 1 dolar = 1,35 TL dır c tarihinde, işletmenin yabancı para kasasında 1 dolar = 1,40 TL dan kayıtlı dolar satılmıştır satış günü 1dolar = 1,45 TL dır.

69 d tarihinde, işletmenin yabancı para kasası, dönem sonu (bilânço günü) itibari ile değerleme işlemine tabi tutulur tarihli Maliye Bakanlığının açıkladığı döviz kuru 1 dolar = 1.37 TL dır. Veya e tarihinde, işletmenin yabancı para kasası, dönem sonu (bilanço günü) itibarıyla değerleme işlemine tabii tutulmuştur tarihli Maliye Bakanlığının açıkladığı döviz kuru 1 dolar =1,44 TL dır.

70 a. Dolar alış kaydı

71

72

73

74

75 İTHALAT İŞLEMLERİNİN MUHASEBE KAYITLARI 1) PEŞİN ÖDEME 2) MAL MUKABİLİ ÖDEME 3) VESAİK MUKABİLİ ÖDEME 4) KABUL KREDİLİ ÖDEME 5) AKREDİTİFLİ ÖDEME

76 ÇOK ÖNEMLİ NOT: İTHALAT EDİLEN MAL, FİRMAYA GELENE KADAR YAPILAN BÜTÜN ÖDEMELER 159 VERİLEN SİPARİŞ AVANSLARI HESABININ BORCUNA KAYDEDİLİR. MAL GÜMRÜKTEN ÇEKİLİP FİRMANIN STOKLARINA GİRİNCE 159 VERİLEN SİPARİŞ AVANSLARI HESABI; 153 TİCARİ MALLAR HESABINA DEVREDİLEREK KAPATILIR.

77 159 VERİLEN SİPARİŞ AVANSLARI HESABI 159 VERİLEN SİPARİŞ AVANSLARI İTHALAT GİDERLERİ

78 1) İTHALATTA PEŞİN ÖDEME VE MUHASEBE KAYITLARI Örnek: Murat Tekstil Pazarlama A.Ş., Çin deki Beta Textile Ltd. Company firmasından tekstil ürünleri ithalatı yapmaktadır. İthalata ait işlemler şöyledir: 1) Murat Tekstil Pazarlama A.Ş., ithal edeceği mal bedeli için Doları ihracatçı firmaya tarihinde bankadan transfer etmiştir. (1 Dolar =1.5 TL) 2) Murat Tekstil Pazarlama A.Ş, TL tutarındaki banka işlem masraflarını tarihinde banka hesabından ödemiştir. 3) Murat Tekstil Pazarlama A.Ş, tarihinde, ithal edilen mala ait TL tutarında sigorta poliçesi bedelini peşin olarak ödemiştir.

79 4) Murat Tekstil Pazarlama A.Ş tarihinde navlun bedeli olarak TL yi taşıyıcı şirkete bankadan ödemiştir. 5) Murat Tekstil Pazarlama A.Ş, tarihinde TL TL KDV lik çeşitli ithalat giderlerini peşin olarak ödemiştir. 6) Mallar tarihinde gümrükten çekilerek şirketin stoklarına alınmıştır.

80 1) İthalat mal bedelinin ihracatçı firmaya banka havalesi ile gönderilmesi /12/ VERİLEN SİPARİŞ AVASLARI HESABI İTHALAT SİPARİŞ GİDERLERİ 102 BANKALAR HESABI

81 159 VERİLEN SİPARİŞ AVANSLARI

82 2) İthalata ait banka işlem masraflarının ödeme kaydı /12/ VERİLEN SİPARİŞ AVASLARI HESABI İTHALAT SİPARİŞ GİDERLERİ 102 BANKALAR HESABI

83 159 VERİLEN SİPARİŞ AVANSLARI

84 3) İthal edilen mala ait sigorta bedelinin ödenmesi /12/ VERİLEN SİPARİŞ AVASLARI HESABI İTHALAT SİPARİŞ GİDERLERİ 100 KASA HESABI TL KASASI

85 159 VERİLEN SİPARİŞ AVANSLARI

86 4) İthal edilen mala ait taşıma (navlun) bedelinin ödenmesi /12/ VERİLEN SİPARİŞ AVASLARI HESABI İTHALAT SİPARİŞ GİDERLERİ 102 BANKALAR HESABI

87 159 VERİLEN SİPARİŞ AVANSLARI

88 5) İthal edilen mala ait çeşitli ithalat giderlerinin ödenmesi /12/ VERİLEN SİPARİŞ AVASLARI HESABI İTHALAT SİPARİŞ GİDERLERİ 191 İNDİRİLECEK KDV KASA HESABI TL KASASI

89 159 VERİLEN SİPARİŞ AVANSLARI

90 159 VERİLEN SİPARİŞ AVANSLARI İTHAL EDİLEN MALIN FİRMANIN DEPOSUNA GİRİNCEYE KADAR OLAN TOPLAM MALİYETİ TL OLMUŞTUR. (İTHAL MALIN FİRMAYA TOPLAM MALİYETİ)

91 6) İthal edilen malın şirketin stoklarına girmesi /12/ TİCARİ MALLAR HESABI VERİLEN SİPARİŞ AVANSLARI HESABI İTHALAT SİPARİŞ GİDERLERİ

92 BORÇ 159 VERİLEN SİPARİŞ AVANSLARI ALACAK BORÇ 153 TİCARİ MALLAR ALACAK VERİLEN SİPARİŞ AVANSLARI HESABININ KAPATILIP İTHAL MAL BEDELİNİN 153 TİCARİ MALLAR HESABINA AKTARILMASI.

93 2) İTHALATTA AKREDİTİFLİ ÖDEME VE MUHASEBE KAYITLARI a) Vadeli Akreditif b) Görüldüğünde Ödemeli Akreditif

94 a) Vadeli Akreditif Vadeli akreditifle ithal edilen malın bedeli yurt dışındaki satıcı firmaya malın tesliminden daha sonra ödenir.

95 Muhasebeleştirmede Dikkat Edilecek Noktalar: a) Akreditif açıldığı öğrenildiği anda durum NAZIM HESAPLARA kaydedilir. b) İthal mal bedeli ve ithal edilen malla ilgili her türlü yapılan giderler; * Ticari Mal ithalinde => 159 VERİLEN SİPARİŞ AVANSLARI * Duran Varlık ithalinde => 259 VERİLEN SİPARİŞ AVANSLARI hesaplarından birinin BORCUNA, 320 SATICILAR HESABI nın ALACAĞINA kaydedilir.

96 c) İthalata ait yapılan peşin ödemeler için ise; 100 KASA HESABI veya 102 BANKALAR HESABI alacaklandırılır. d) Akreditif bedeli bankadan ödendiğinde NAZIM HESAPLAR ters kayıt yapılarak kapatılır.

97 e) İthalat tamamlandıktan ve ürün firma tarafından teslim alındıktan sonra; 159 VERİLEN SİPARİŞ AVANSLARI -> 153 TİCARİ MALLAR HESABINA 259 VERİLEN SİPARİŞ AVANSLARI -> 253 TESİS MAKİNE CİHAZLAR HESABINA devredilerek kapatılır.

98 Örnek: Akın Tekstil AŞ, Belçika daki Alfa Engineering Co. Ltd. Firmasından makine ithalatı (dokuma tezgahı) için teklif almıştır. Teklifin değerlendirilmesi sonucu Euro luk akreditifli (Gayri Kabili Rücu Akreditifli) makine ithalatı konusunda sözleşme yapılmıştır. İthalat bilgileri şunlardır: Akın Tekstil AŞ, tarihinde İş Bankasına ilgili belgelerle birlikte Euro tutarında kredili akreditif başvurusunda bulunmuştur. 1. İş Bankası tarihinde Euro luk akreditifli açtığını Akın Tekstil AŞ'ye bildirmiştir. 2. Akın Tekstil AŞ, tarihinde %1 oranında ithalat için harç yatırmıştır. (1 Euro = 2 TL kuru üzerinden)

99 3. Alfa Engineering Co. Ltd. firması makineyi Belçika dan THY uçağına teslim ederek Gümrük çıkış beyannamesini onaylatmıştır. Makine ihracatıyla ilgili vesaikleri bankasına tarihinde teslim etmiştir. Vesaiklerin incelenmesinden sonra 1 Euro = 2.15 TL kuru üzerinden İş Bankası Euro yu muhabir bankaya (Akın Tekstil AŞ adına kredi açarak) transfer etmiştir. 4. Makinenin İstanbul Kurtköy Havalimanından işletmeye nakliyesi esnasında aşağıdaki giderler oluşmuştur. Bu oluşan giderler nakit olarak ödenmiştir. Gümrük Komisyoncusuna 150 TL Nakliye Firmasına 300 TL Nakliye KDV si 54 TL Gümrük Vergisi TL Banka İşlem Masrafları 750 TL Sigorta 500 TL

100 tarihinde Akın Tekstil AŞ, İş Bankasında açtırmış olduğu Euro tutarındaki krediyi (akreditif karşılığı) 1 Euro = 2.50 TL kuru üzerinden nakit olarak kapatmıştır. 6. Akın Tekstil AŞ, 31/12/2011 tarihinde makine ile ilgili ithalat dosyasını kapatarak avans hesabındaki bakiyeyi ilgili duran varlık hesabına aktarmıştır. İstenilen: Akın Tekstil AŞ nin yevmiye kayıtlarını düzenleyiniz.

101 1) Akreditif Açıldığında NAZIM HESAPLARDA izlenir.

102 2) İthal Edilen Mala Ait İthalat Harcının Ödenmesi

103 3- ) A) Makinelerin Engineering Co. Ltd. tarafından gönderilerek vesaiklerinin teslim edilmesinden sonra Akın Tekstil AŞ nin düzenlemesi gereken muhasebe kaydı

104 3-) B-) Makine için açtırılan akreditifin banka tarafından ödendiğinin anlaşılmasından sonra NAZIM HESAPLARIN kapatılması kaydı.

105 4) Makinenin Havaalanından İşletmeye Kadar Olan Nakli Esnasında Oluşan Giderlerin Kaydı

106 5) Akreditifli Kredinin Kur Farkı İle Ödenmesi Kaydı

107 6) İthalat Dosyasının Kapatılması ve 259 No lu Hesabın İlgili Duran Varlık Hesabına Devri.

108 İHRACAT İŞLEMLERİ VE MUHASEBE KAYITLARI 1) İHRACATTA PEŞİN ÖDEME VE MUHASEBE KAYITLARI İthalatçının mal bedelini ödedikten sonra, ihracatçının malları sevk etmesi şeklidir. Bu ödeme şeklinde tüm risk malın alıcısı tarafından üstlenilmektedir.

109 Örnek: 1) Hilal Mobilya İmalat A.Ş, Azerbaycan daki Yahşi Büro Malzemeleri Ticaret A.Ş. firması ile tanesi 50. Euro dan 1000 adet ofis koltuğu ihracatına ilişkin sözleşme imzalanmıştır. Halk Bankası tarihinde döviz tevdiat hesaplarına Euro nun ulaştığının ve hesaba işlendiği bildirilmiştir. (İşlem günü döviz kuru 1 Euro= 2.- TL dir) 2) Banka bu işlemler ile ilgili olarak TL lik masrafı Hilal AŞ nin ticari mevduat hesaplarımızdan tahsil etmiştir.

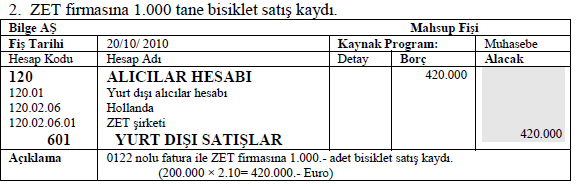

110 3) İhracat ile ilgili Euro luk 1000 adet ofis koltuğunun üretimi tamamlanmıştır tarihinde faturası düzenlenmiş ve aynı gün fiili ihracat yapılmıştır. ( tarihli döviz kuru 1 Euro = 2.10 TL dir.) 4) İhracat ile ilgili alınan avans, tarihinde kapatılmıştır. İstenenler: Hilal Mobilya İmalat AŞ nin ihracat işlemlerine ait muhasebe kayıtlarını yapınız.

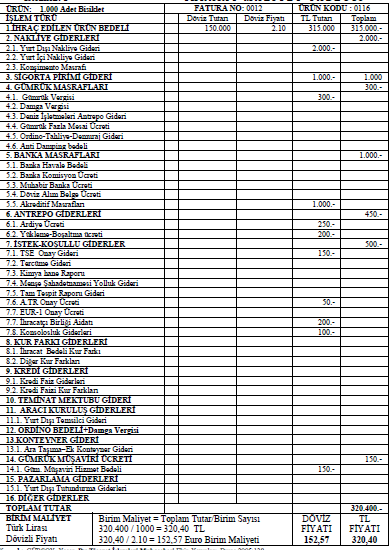

111 1) AVANSIN İHRACATÇI FİRMANIN BANKA HESABINA ULAŞMASI DURUMUNDAKİ KAYIT

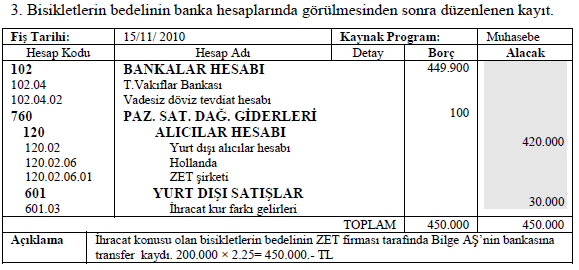

112 2) YAPILAN SATIŞA (İHRACATA) AİT MASRAFIN BANKA HESABINDAN ÖDENMESİ

113 3) ÜRETİMİ TAMAMLANAN KOLTUKLARIN FİİLİ İHRACATININ YAPILMASI

114 4) İHRACAT İLE İLGİLİ ALINAN AVANSIN KAPATILMASI KAYDI (KUR FARKI ZARARI İLE)

115 2) MAL MUKABİLİ ÖDEME A) TARAFLAR İhracatçı (Drawer, Exporter, Principal): İhracatçı, ihraç konusu malları ithalatçıya iletilmek üzere taşıyıcısına teslim eder. Malların sevkinden sonra, bu sevke ilişkin sevk evraklarını kendi ülkesindeki bankasına (muhabir bankaya) verir.

116 Muhabir Banka: İhracatçının seçtiği bir bankadır. İhracatçının belgelerini ithalat-çının ülkesindeki bankaya göndermektedir. İthalatçı (Dravee, Importer): İthalatçı mallarını gümrükten çektikten sonra malların bedelinin transferi için amir bankaya müracaat ederek bedelini öder. Tahsil Eden (Amir Banka): Amir banka tarafından tahsil edilen mal bedeli Türk Parası transfer belgesi veya Döviz Satış Belgesi düzenlenerek, muhabir banka-ya transfer edilir.

117 Örnek: Bilge AŞ. Hollanda da yerleşik ZET firması ile 10/10/2010 tarihinde Euro luk (1000 adet) bisiklet ihracatı konusunda proforma fatura üzerindeki fiyattan anlaşmaya varmışlar ve sözleşme imzalamışlardır.

118 1) Euro tutarındaki bisikletlerin fiili ihracatı tarihinde (1 Euro = 2.10 TL kuru üzerinden) yapılarak beyannamesi düzenlenmiştir. İhraç edilen bisikletler için yapılan masraflar şunlardır. Akreditif masrafları TL Yükleme - Boşaltma ücreti TL (Antrepo giderleri ) Ardiye gideri 250 TL (Antrepo giderleri ) Gümrük vergisi 300 TL Gümrük müşavir ücreti 150 TL Sigorta masrafı TL Yurt içi nakliyesi TL A.TR onayı 50.- TL Konsolosluk ihracatı 100- TL T. İhracatçılar birliği aidatı ( TİM ) TL TSE onay ücreti 150. TL Satılan malın maliyeti TL

119 2) ZET firması ihraç edilen bisikletlerin bedelini tarihinde Bilge AŞ nin Vakıflar Bankasında bulunan vadesiz döviz tevdiat hesabına transfer etmiştir. Vakıflar Bankası DAB düzenleyerek (1 Euro = TL kuru üzerinden) Bilge AŞ nin hesabına TL masrafı kestikten sonra bakiyeyi işlemiştir.

120 İstenilenler: 1) İhracat maliyet tablosunu düzenleyiniz ve tablodan edinilecek bilgileri listeleyiniz. 2) Bilge AŞ nin ihracat yevmiye kaydını düzenleyiniz. 3) Bilge AŞ nin ihracat bedelini alış kaydını düzenleyiniz.

121

122

123

İHRACAT MUHASEBESİ UYGULAMALARI

İHRACAT MUHASEBESİ UYGULAMALARI PEŞİN İHRACAT İŞLEMLERİ İhracat Bedelinin Fiili İhracattan Önce Tahsil Edildiği Bir İhracat Şeklidir. Mal Bedelinin Ödenmesi Genelde Banka Kanalıyla İhracatçı Firmanın Hesabına

İHRACAT MUHASEBESİ UYGULAMALARI PEŞİN İHRACAT İŞLEMLERİ İhracat Bedelinin Fiili İhracattan Önce Tahsil Edildiği Bir İhracat Şeklidir. Mal Bedelinin Ödenmesi Genelde Banka Kanalıyla İhracatçı Firmanın Hesabına

Öğr.Gör.Cemal ÇEVİKLİ-2015 Dış Ticaret İşlemleri Muhasebesi 2.BÖLÜM

2.BÖLÜM Döviz İşlemlerinin Muhasebeleştirilmesi Kasa Hesabı ve Yabancı Para Kasası ve İşlemleri 100. KASA HS. 100.01... TL. Kasası 100.02... Yabancı Para Kasası 100.02.01.. Yabancı Para Dolar Kasası (.Dolar

2.BÖLÜM Döviz İşlemlerinin Muhasebeleştirilmesi Kasa Hesabı ve Yabancı Para Kasası ve İşlemleri 100. KASA HS. 100.01... TL. Kasası 100.02... Yabancı Para Kasası 100.02.01.. Yabancı Para Dolar Kasası (.Dolar

Öğr.Gör.Cemal ÇEVİKLİ-2015 Dış Ticaret İşlemleri Muhasebesi 4.BÖLÜM

4.BÖLÜM Yurt Dışı Alacaklar Alıcılar Hesabı 120. ALICILAR HESABI 120.01 Yurt İçi Alıcılar Hesabı 120.02 Yurt Dışı Alıcılar Hs. 120.02.01 Uzakdoğu Ülkeler Alıcılar 120.02.02 Avrupa Kıtası Alıcılar 120.02.03

4.BÖLÜM Yurt Dışı Alacaklar Alıcılar Hesabı 120. ALICILAR HESABI 120.01 Yurt İçi Alıcılar Hesabı 120.02 Yurt Dışı Alıcılar Hs. 120.02.01 Uzakdoğu Ülkeler Alıcılar 120.02.02 Avrupa Kıtası Alıcılar 120.02.03

Öğr.Gör.Cemal ÇEVİKLİ-2015 Dış Ticaret İşlemleri Muhasebesi 3.BÖLÜM

3.BÖLÜM Yabancı Paralı Alınan Çekler 101. ALINAN ÇEKLER HS. 101.01.TL. Alınan Çekler 101.02.Yabancı Paralı Alınan Çekler 101.02.01 Y.P.A.Ç.Dolar Cinsinden Çekler 101.02.01.01 Portföydeki Y.P.A.Çekler (

3.BÖLÜM Yabancı Paralı Alınan Çekler 101. ALINAN ÇEKLER HS. 101.01.TL. Alınan Çekler 101.02.Yabancı Paralı Alınan Çekler 101.02.01 Y.P.A.Ç.Dolar Cinsinden Çekler 101.02.01.01 Portföydeki Y.P.A.Çekler (

Öğr.Gör.Cemal ÇEVİKLİ-2015 Dış Ticaret İşlemleri Muhasebesi 1.BÖLÜM

1.BÖLÜM 1. Muhasebenin Önemi Dış ticaret, bir ülkenin ithalat ve ihracat işlemlerinin toplamıdır. Dış ticaret ödemeler dengesi unsurudur. Ödemeler dengesi açık vermeyen ülke, ekonomik açıdan güçlü ülkedir.

1.BÖLÜM 1. Muhasebenin Önemi Dış ticaret, bir ülkenin ithalat ve ihracat işlemlerinin toplamıdır. Dış ticaret ödemeler dengesi unsurudur. Ödemeler dengesi açık vermeyen ülke, ekonomik açıdan güçlü ülkedir.

ISL107 GENEL MUHASEBE I

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

NSBMYO/İşletme Yönetimi

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

Konsinye Satışlar İhracat ve Muhasebe İşlemleri

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ.

Sirküler Tarihi : 11.02.2009 Sirküler No : 750 DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ. Dövizli işlemler önceki yılda yapıldığı halde işlem tutarından

Sirküler Tarihi : 11.02.2009 Sirküler No : 750 DÖVİZLİ İŞLEMLER NEDENİYLE OLUŞAN KUR FARKLARININ MUHASEBE KAYITLARINI HATIRLATMAK İSTİYORUZ. Dövizli işlemler önceki yılda yapıldığı halde işlem tutarından

DIŞ TİCARETTE HESAP PLANI Y.DOÇ.DR. YAŞAR ÖZ 2

DIŞ TİCARETTE HESAP PLANI Y.DOÇ.DR. YAŞAR ÖZ 2 100 KASA HESABI 100.01 Merkez Kasa 100.01.01 TL Kasası 100.01.02 Yabancı Paralar Kasası 100.01.02.01 Dolar 100.01.02.02 Euro 100.01.02.03 Sterlin 100.01.02.04

DIŞ TİCARETTE HESAP PLANI Y.DOÇ.DR. YAŞAR ÖZ 2 100 KASA HESABI 100.01 Merkez Kasa 100.01.01 TL Kasası 100.01.02 Yabancı Paralar Kasası 100.01.02.01 Dolar 100.01.02.02 Euro 100.01.02.03 Sterlin 100.01.02.04

qwertyuiopasdfghjklzxcvbnmq ertyuiopasdfghjklzxcvbnmqwer tyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyui opasdfghjklzxcvbnmqwertyuiop

qwertyuiopasdfghjklzxcvbnmq wertyuiopasdfghjklzxcvbnmqw ertyuiopasdfghjklzxcvbnmqwer tyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyui BECERİ EĞİTİMİ SINAVI (DIŞ TİCARET) opasdfghjklzxcvbnmqwertyuiop

qwertyuiopasdfghjklzxcvbnmq wertyuiopasdfghjklzxcvbnmqw ertyuiopasdfghjklzxcvbnmqwer tyuiopasdfghjklzxcvbnmqwerty uiopasdfghjklzxcvbnmqwertyui BECERİ EĞİTİMİ SINAVI (DIŞ TİCARET) opasdfghjklzxcvbnmqwertyuiop

1 DIŞ TİCARET KAVRAMI

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

İÇİNDEKİLER. Önsöz... iii Giriş... 1 BİRİNCİ BÖLÜM DIŞ TİCARETİN TANIMI VE KAPSAMI

İÇİNDEKİLER Önsöz... iii Giriş... 1 BİRİNCİ BÖLÜM DIŞ TİCARETİN TANIMI VE KAPSAMI 1. DIŞ TİCARETİN YURTİÇİ TİCARETTEN FARKI... 4 2. DIŞ TİCARETİN NEDENLERİ... 5 2.1. Doğal ve Beşeri Kaynak Yetersizliği...

İÇİNDEKİLER Önsöz... iii Giriş... 1 BİRİNCİ BÖLÜM DIŞ TİCARETİN TANIMI VE KAPSAMI 1. DIŞ TİCARETİN YURTİÇİ TİCARETTEN FARKI... 4 2. DIŞ TİCARETİN NEDENLERİ... 5 2.1. Doğal ve Beşeri Kaynak Yetersizliği...

Kasadaki mevcut para? B Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

ISL107 GENEL MUHASEBE I

7. HAFTA ISL107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Yrd.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

7. HAFTA ISL107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Yrd.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

Faktoring Nedir? Faktoring Hizmetleri

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

DIŞ TİCARET İŞLEMLERİ VE MUHASEBESİ EGEMEN ÇITAK

DIŞ TİCARET İŞLEMLERİ VE MUHASEBESİ EGEMEN ÇITAK Dış Ticaret İşlemleri ve Muhasebesi İthalat İşlemleri ve Muhasebe Uygulamaları 1. İthalatın tanımı ve ithalatçı olma şartları, 2. Hariçte işleme rejimi,

DIŞ TİCARET İŞLEMLERİ VE MUHASEBESİ EGEMEN ÇITAK Dış Ticaret İşlemleri ve Muhasebesi İthalat İşlemleri ve Muhasebe Uygulamaları 1. İthalatın tanımı ve ithalatçı olma şartları, 2. Hariçte işleme rejimi,

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

DIŞ TİCARET İŞLEMLERİ

DIŞ TİCARET İŞLEMLERİ DIŞ TİCARET VE KAMBİYO İŞLEMLERİ Ticaret genel olarak iç ve dış ticaret olmak üzere ikiye ayrılır. Dış ticaret, malların ve sermayenin ulusal sınırların dışına akışıyla ilgilidir.

DIŞ TİCARET İŞLEMLERİ DIŞ TİCARET VE KAMBİYO İŞLEMLERİ Ticaret genel olarak iç ve dış ticaret olmak üzere ikiye ayrılır. Dış ticaret, malların ve sermayenin ulusal sınırların dışına akışıyla ilgilidir.

GENEL MUHASEBE I DERSİ FİNAL SINAVI

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

ĐHRACAT VE ĐTHALAT GENELGESĐ

Hazine Müsteşarlığı Banka ve Kambiyo Genel Müdürlüğü B.02.1. HZN.0.09.01.01 SAYI:2009-GNL-1 TARĐH:23.07.2009 1.ĐHRACAT ĐHRACAT VE ĐTHALAT GENELGESĐ Đhracat bedellerinin tahsili 1.1.Đhracat bedelleri, Türk

Hazine Müsteşarlığı Banka ve Kambiyo Genel Müdürlüğü B.02.1. HZN.0.09.01.01 SAYI:2009-GNL-1 TARĐH:23.07.2009 1.ĐHRACAT ĐHRACAT VE ĐTHALAT GENELGESĐ Đhracat bedellerinin tahsili 1.1.Đhracat bedelleri, Türk

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

DIŞ TİCARETE GİRİŞ. Dış Ticarete Giriş 16 Aralık 2014

DIŞ TİCARETE GİRİŞ Ticaret Nedir? Üretilen mal ve hizmetlerin belirli bir ücret karşılığı son kullanıcılara ulaştırılmasını sağlayan alım-satım faaliyetlerinin tümüdür. Ticaret genel olarak, iç ve dış

DIŞ TİCARETE GİRİŞ Ticaret Nedir? Üretilen mal ve hizmetlerin belirli bir ücret karşılığı son kullanıcılara ulaştırılmasını sağlayan alım-satım faaliyetlerinin tümüdür. Ticaret genel olarak, iç ve dış

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE FİNASMAN DIŞ TİCARET MUHASEBE SİSTEMİ 343FBS035

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE FİNASMAN DIŞ TİCARET MUHASEBE SİSTEMİ 343FBS035 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okulkurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE FİNASMAN DIŞ TİCARET MUHASEBE SİSTEMİ 343FBS035 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okulkurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER

7 nolu grup 6 nolulara, 6 nolu grup ise 5 lere devredilir. 1 2 3 4 5 6 7 1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER 620 622 152 151 710 720 730 740 750 760 770 780 Gider hesaplarının devri yapılır

7 nolu grup 6 nolulara, 6 nolu grup ise 5 lere devredilir. 1 2 3 4 5 6 7 1. DB BİLANÇOSU 2. AÇILIŞ KAYDI 3. GÜNLÜK İŞLEMLER 620 622 152 151 710 720 730 740 750 760 770 780 Gider hesaplarının devri yapılır

Dış Ticaret İşlemlerinde Kullanılan Belgeler - Ticari Doküman

Dış Ticaret İşlemlerinde Kullanılan Belgeler - Ticari Doküman Ticari Fatura: Dış ticaret işlemlerinde en önemli belgelerden biri ticari faturalardır. Faturalar malların gümrüklerden çekilebilmesi için

Dış Ticaret İşlemlerinde Kullanılan Belgeler - Ticari Doküman Ticari Fatura: Dış ticaret işlemlerinde en önemli belgelerden biri ticari faturalardır. Faturalar malların gümrüklerden çekilebilmesi için

TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI

12.08.2009/119 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI ÖZET : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34

12.08.2009/119 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI ÖZET : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 18 Mart 2012-Pazar 09:00-12:00 SORULAR SORU 1: Örnek Ticaret işletmesinin 31.12.2010 Tarihli Bilançosu, 2011 yılında gerçekleştirdiği

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

Geçmiþ yýllarda çýkan sorular ve açýklamalý cevap Gönderen : guliz - 12/06/2009 18:29

Geçmiþ yýllarda çýkan sorular ve açýklamalý cevap Gönderen : guliz - 12/06/2009 18:29 ÖRNEK SORULAR Topluca geçmiþ yýllarda çýkan sorular 100. Ticaret iþletmelerinde envanter çýkarýlýrken üzerinde en çok

Geçmiþ yýllarda çýkan sorular ve açýklamalý cevap Gönderen : guliz - 12/06/2009 18:29 ÖRNEK SORULAR Topluca geçmiþ yýllarda çýkan sorular 100. Ticaret iþletmelerinde envanter çýkarýlýrken üzerinde en çok

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

T.C. EKONOMİ BAKANLIĞI İHRACAT GENEL MÜDÜRLÜĞÜ İHRACATA AİT ESASLAR

T.C. EKONOMİ BAKANLIĞI İHRACAT GENEL MÜDÜRLÜĞÜ İHRACATA AİT ESASLAR İÇİNDEKİLER İhracatı Düzenleyen Mevzuat Dar Anlamda Geniş Anlamda İhracatçı Kimdir? İhracat Nedir? İhracat İşlemleri İhracatta Kullanılan

T.C. EKONOMİ BAKANLIĞI İHRACAT GENEL MÜDÜRLÜĞÜ İHRACATA AİT ESASLAR İÇİNDEKİLER İhracatı Düzenleyen Mevzuat Dar Anlamda Geniş Anlamda İhracatçı Kimdir? İhracat Nedir? İhracat İşlemleri İhracatta Kullanılan

Kasadaki para 90.000,- Oyuncak eşyalar için ödenen KDV 12.600,- Satıcı V ye senetsiz borç 35.000,- Alıcı Z den senetsiz alacak 42.

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

30.12 : İşletme, A Bankası ndaki ticari mevduatta kalan parasını işleyen 0,10 oranındaki faiziyle birlikte nakit olarak çekmiştir.

VAKA D Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Servet POLAT (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 150.000,- Kabul

VAKA D Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Servet POLAT (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 150.000,- Kabul

İHRACATTA TEMEL BİLGİLER ŞEFİK ERGÖNÜL

TA TEMEL BİLGİLER ŞEFİK ERGÖNÜL sefik@utided.org 1 TA TEMEL BİLGİLER Neler Öğreneceğiz Temel kavramlar Temel tanımlamalar En çok yapılan yanlışlar İhmal edilenler sefik@utided.org 2 TEKLİF >< FİYAT Teklif

TA TEMEL BİLGİLER ŞEFİK ERGÖNÜL sefik@utided.org 1 TA TEMEL BİLGİLER Neler Öğreneceğiz Temel kavramlar Temel tanımlamalar En çok yapılan yanlışlar İhmal edilenler sefik@utided.org 2 TEKLİF >< FİYAT Teklif

Muhasebe ve Finansal Raporlama Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

MUHASEBE YER ALAN HESAPLARIN İNCELENMESİ (HESAPLAR VE İŞLEY LEYİŞİ)

") MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

ISL 108 GENEL MUHASEBE

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

ÖZEL İNŞAATLAR MUHASEBESİ Dursun GÖKTAŞ Oda Başkanı

ÖZEL İNŞAATLAR MUHASEBESİ Dursun GÖKTAŞ Oda Başkanı VERGİ HUKUKU YÖNÜNDEN İNŞAATLAR Özel İnşaatlar - Satmak Amacıyla Yapılan Daire, Kat ve Dükkânlar - Kendi Gereksinimi İçin, Satma Amacı Gütmeksizin Yapılanlar

ÖZEL İNŞAATLAR MUHASEBESİ Dursun GÖKTAŞ Oda Başkanı VERGİ HUKUKU YÖNÜNDEN İNŞAATLAR Özel İnşaatlar - Satmak Amacıyla Yapılan Daire, Kat ve Dükkânlar - Kendi Gereksinimi İçin, Satma Amacı Gütmeksizin Yapılanlar

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 4 Aralık 2011-Pazar 09:00-12:00 SORULAR

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

PLASTİK BOYA % 18 HESAPLANAN KDV TL KASASI (KDV li Tutar ya da Toplam)

") A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı Problem 1. Soru)?

?") 1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

1- Aşağıdakilerden hangisi bilançonun aktif kısmında yer almaz(orhan Sevilengül Muhasebe Kitabı 100.01 Problem 1. a) Gelir tahakkukları b) hisse senetleri c) gelecek aylara ait giderler d) özel fonlar

BANKA MUHASEBESİ 9 BİLANÇO DIŞI HESAPLAR

BANKA MUHASEBESİ 9 BİLANÇO DIŞI HESAPLAR BİLANÇO DIŞI HESAPLAR Bilanço dışı hesaplar (Nazım Hesaplar); bankanın aktif ve pasifini birinci derecede ilgilendirmeyen hesaplar olup, müşterilere sağlanan gayrinakdi

BANKA MUHASEBESİ 9 BİLANÇO DIŞI HESAPLAR BİLANÇO DIŞI HESAPLAR Bilanço dışı hesaplar (Nazım Hesaplar); bankanın aktif ve pasifini birinci derecede ilgilendirmeyen hesaplar olup, müşterilere sağlanan gayrinakdi

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

ÇÖZÜM YABANCI PARA ILE YAPILAN İŞLEMLERDE OLUŞAN KUR FARKLARININ MUHASEBELEŞTİRİLMESİ. Şenol ÇETİN 24 *

YABANCI PARA ILE YAPILAN İŞLEMLERDE OLUŞAN KUR FARKLARININ MUHASEBELEŞTİRİLMESİ Şenol ÇETİN 24 * I. GİRİŞ Bilindiği üzere Türkiye de mukim kişi ve kurumların muhasebe kayıtlarını Türk para biriminde yapmaları;

YABANCI PARA ILE YAPILAN İŞLEMLERDE OLUŞAN KUR FARKLARININ MUHASEBELEŞTİRİLMESİ Şenol ÇETİN 24 * I. GİRİŞ Bilindiği üzere Türkiye de mukim kişi ve kurumların muhasebe kayıtlarını Türk para biriminde yapmaları;

BANKA MUHASEBESİ. İHRACAT KREDİLERİ, TÜREV FİNANSAL ARAÇLAR ve EVALÜASYON

BANKA MUHASEBESİ İHRACAT KREDİLERİ, TÜREV FİNANSAL ARAÇLAR ve EVALÜASYON Türev Ürünler Döviz kuru üzerinden oluşabilecek zararları önlemek veya en aza indirmek amacıyla yapılan işlemlerin yer aldığı piyasalara

BANKA MUHASEBESİ İHRACAT KREDİLERİ, TÜREV FİNANSAL ARAÇLAR ve EVALÜASYON Türev Ürünler Döviz kuru üzerinden oluşabilecek zararları önlemek veya en aza indirmek amacıyla yapılan işlemlerin yer aldığı piyasalara

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA. www.fuathoca.net

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA www.fuathoca.net Test01-Kasa Hs. 1. Dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA www.fuathoca.net Test01-Kasa Hs. 1. Dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda

Hazır Değerlerin Dönem Sonu Uygulaması:

***Dönem Sonu Muhasebe İşlemleri*** Hazır Değerlerin Dönem Sonu Uygulaması: KASA HESABI Değerleme ve Envanteri: Türk parası mevcudu itibari değer, yani paraların üzerinde yazılı olan değerler üzerinden

***Dönem Sonu Muhasebe İşlemleri*** Hazır Değerlerin Dönem Sonu Uygulaması: KASA HESABI Değerleme ve Envanteri: Türk parası mevcudu itibari değer, yani paraların üzerinde yazılı olan değerler üzerinden

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER. Yrd. Doç. Dr. Figen Esin

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Yrd. Doç. Dr. Figen Esin 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Kısa vade içinde likide çevrilebilme kabiliyeti taşımayan veya kısa vadede

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Yrd. Doç. Dr. Figen Esin 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Kısa vade içinde likide çevrilebilme kabiliyeti taşımayan veya kısa vadede

1) Düzenleyen kimsenin imzası (Taşıyan veya onun yetkili kıldığı kişi)

Düzenleyen kimsenin imzası (Taşıyan veya onun yetkili kıldığı kişi)") İhracatta Kullanılan Uluslararası Dokümanlar (Kaynak: İGEME Yayınları) Sevk Belgesi: Konşimento (CMR- BİLL OF LOADİNG) Sigorta Belgesi Ticari Faturalar Diğer Belgeler MESLEK KURULUŞLARINCA TASDİK EDİLEN

İhracatta Kullanılan Uluslararası Dokümanlar (Kaynak: İGEME Yayınları) Sevk Belgesi: Konşimento (CMR- BİLL OF LOADİNG) Sigorta Belgesi Ticari Faturalar Diğer Belgeler MESLEK KURULUŞLARINCA TASDİK EDİLEN

15 STOKLAR. Satın alınan veya işletmede üretilen stoklar, edinme aşamasında maliyet değeri ile değerlenir. Maliyet değeri;

15 STOKLAR Stoklar işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi varlıklardan oluşur. Bu grup

15 STOKLAR Stoklar işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi varlıklardan oluşur. Bu grup

08268 Muhasebe Teknik ve Ticari Yazılımlar. Genel Kavramlar

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

http://acikogretimx.com

2009 YS 3204-1. şağıdakilerden hangisi mali nitelikli işlem değildir? ) işletmenin kredili mal satması B) işletmenin sermayesini, ortaklardan nakit para alarak artırması C) işletmenin bankadan kredi kullanmak

2009 YS 3204-1. şağıdakilerden hangisi mali nitelikli işlem değildir? ) işletmenin kredili mal satması B) işletmenin sermayesini, ortaklardan nakit para alarak artırması C) işletmenin bankadan kredi kullanmak

FATURA. No:55/15 Merter - İstanbul Seri : TK- Sıra No : 651323 Dış Ticaret V.D: 547 005 1604 Tarih (Date) : 30.06.2012 İrsaliye No : 182207

: 30.06.2012 İrsaliye No : 182207") M) Özel Fatura 61 Seri No'lu KDV Genel Tebliği ile bavul ticaretinin kayıt dışı kalmasının önlenmesi ve bazı desteklerden yararlanılması sağlanmıştır. Bavul ticareti yoluyla ihracat yapacak yabancı uyruklu

M) Özel Fatura 61 Seri No'lu KDV Genel Tebliği ile bavul ticaretinin kayıt dışı kalmasının önlenmesi ve bazı desteklerden yararlanılması sağlanmıştır. Bavul ticareti yoluyla ihracat yapacak yabancı uyruklu

ISL 108 GENEL MUHASEBE

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

KKDF KESİNTİSİNİN İTHALAT KAPSAMINDA GERİ GELEN EŞYAYA AİT TRANSFER BEDELİNDE YAPILIP YAPILMAYACAĞI HUSUSUNUN DEĞERLENDİRİLMESİ

KKDF KESİNTİSİNİN İTHALAT KAPSAMINDA GERİ GELEN EŞYAYA AİT TRANSFER BEDELİNDE YAPILIP YAPILMAYACAĞI HUSUSUNUN DEĞERLENDİRİLMESİ Bilgehan ÖZKAN 15 * 1. KKDF NİN HUKUKİ ALTYAPISI VE İTHALAT BOYUTU Bilindiği

KKDF KESİNTİSİNİN İTHALAT KAPSAMINDA GERİ GELEN EŞYAYA AİT TRANSFER BEDELİNDE YAPILIP YAPILMAYACAĞI HUSUSUNUN DEĞERLENDİRİLMESİ Bilgehan ÖZKAN 15 * 1. KKDF NİN HUKUKİ ALTYAPISI VE İTHALAT BOYUTU Bilindiği

Dış Ticarette Ödeme Yöntemleri

Dış Ticarette Ödeme Yöntemleri Peşin Ödeme Mal Mukabili Ödeme Vesaik Mukabili Ödeme Kabul Kredili Ödeme Karşı-Ticaret Müşterek Hesap ve Konsinye Satışlar Mahsuben Ödeme Akreditifli Ödeme 1 Peşin Ödeme

Dış Ticarette Ödeme Yöntemleri Peşin Ödeme Mal Mukabili Ödeme Vesaik Mukabili Ödeme Kabul Kredili Ödeme Karşı-Ticaret Müşterek Hesap ve Konsinye Satışlar Mahsuben Ödeme Akreditifli Ödeme 1 Peşin Ödeme

Bu niteliğe sahip antrepoların yukarıda belirtilen izin yazısını alabilmeleri için ayrıca;

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI. 17/Mart/2013- Pazar 09:00-12:00

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

Kasadaki mevcut para ,- Depodaki giyim eşyası ,- B Bankası ndaki ticari mevduat ,- K Bankası ndan alınan kredi 25.

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

FİNANSAL YÖNETİM TEST SORULARI

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

Türkiye İhracat Kredi Bankası A.Ş. Spesifik Sigorta ve Uluslararası Ticaretin Finansmanı

Türkiye İhracat Kredi Bankası A.Ş. Spesifik Sigorta ve Uluslararası Ticaretin Finansmanı 05.04.2016 Spesifik Sigorta Uluslararası Ticaretin Finansmanı 16 ALACAK SİGORTASI NIN 3 TEMEL FONKSİYONU FİNANSMAN

Türkiye İhracat Kredi Bankası A.Ş. Spesifik Sigorta ve Uluslararası Ticaretin Finansmanı 05.04.2016 Spesifik Sigorta Uluslararası Ticaretin Finansmanı 16 ALACAK SİGORTASI NIN 3 TEMEL FONKSİYONU FİNANSMAN

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

Muhasebe 2 Dersi Uygulaması

Muhasebe 2 Dersi Uygulaması 1. E İşletmesi (anonim şirket) 27.08.2013 tarihindeki envanter işleminde kasada fiilen 12.000,-TL, kayıtlarında ise 13.000,- TL olduğunu tespit etmiştir. Yapılan araştırmaya

Muhasebe 2 Dersi Uygulaması 1. E İşletmesi (anonim şirket) 27.08.2013 tarihindeki envanter işleminde kasada fiilen 12.000,-TL, kayıtlarında ise 13.000,- TL olduğunu tespit etmiştir. Yapılan araştırmaya

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

FİNANSAL MUHASEBE I DERSİ ARA SINAVI

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

SANAYİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 KAPASİTE ÖN KAPASİTE 2- Kapasite Raporu Düzenleme Bilgi Formu 4- SGK Sigortalı Hizmet Listesi (son

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 KAPASİTE ÖN KAPASİTE 2- Kapasite Raporu Düzenleme Bilgi Formu 4- SGK Sigortalı Hizmet Listesi (son

Tüm uygulamalarda 7/A Seçeneğini kullanınız.

Tüm uygulamalarda 7/A Seçeneğini kullanınız. UYGULAMA - 1 Cemil POYRAZ (tek şahıs), inşaat malzemesi alım-satımı yapmak üzere 01.12.2013 tarihinde bir işletme kurmuş ve aşağıdaki varlık ve borçlarla işe

Tüm uygulamalarda 7/A Seçeneğini kullanınız. UYGULAMA - 1 Cemil POYRAZ (tek şahıs), inşaat malzemesi alım-satımı yapmak üzere 01.12.2013 tarihinde bir işletme kurmuş ve aşağıdaki varlık ve borçlarla işe

Sayı : 2018/237 6 Tarih : Ö Z E L B Ü L T E N

Sayı : 2018/237 6 Tarih : 09.11.2018 Ö Z E L B Ü L T E N İhracat Bedellerinin Yurda Getirilmesi ve DAB a Bağlanması Zorunluluğu ile İlgili İhracat Genelgesi 1 İ Ç İ N D E K İ L E R 1. İhracat Bedellerinin

Sayı : 2018/237 6 Tarih : 09.11.2018 Ö Z E L B Ü L T E N İhracat Bedellerinin Yurda Getirilmesi ve DAB a Bağlanması Zorunluluğu ile İlgili İhracat Genelgesi 1 İ Ç İ N D E K İ L E R 1. İhracat Bedellerinin

İHRACAT. Mutlu Yılmaz

İHRACAT İHRACAT Mutlu Yılmaz ISBN 978-605-322-176-0 2014 Optimist Yayım ve Dağıtım Optimist Yayım Dağıtım San. ve Tic. Ltd. Şti. Sertifika no. : 11970 Telefon : 0216 481 29 17-18 Faks : 0216 521 10 64

İHRACAT İHRACAT Mutlu Yılmaz ISBN 978-605-322-176-0 2014 Optimist Yayım ve Dağıtım Optimist Yayım Dağıtım San. ve Tic. Ltd. Şti. Sertifika no. : 11970 Telefon : 0216 481 29 17-18 Faks : 0216 521 10 64

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN İTHALAT KAYITLARI 344MV0053 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okulkurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN İTHALAT KAYITLARI 344MV0053 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okulkurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FİNANSAL MUHASEBE II DERSİ (A) GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz.

GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz.") FİNANSAL MUHASEBE II DERSİ (A) GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz. SORU: (A) İşletmesi nin 31.12.2008 Tarihli Genel Geçici Mizanı aşağıdaki

FİNANSAL MUHASEBE II DERSİ (A) GRUBU - FİNAL SINAVI Açıklamalar: Sınav süresi altmış(60) dakikadır. Soru kağıtlarını alabilirsiniz. SORU: (A) İşletmesi nin 31.12.2008 Tarihli Genel Geçici Mizanı aşağıdaki

AB CUSTOMS AGENCY ACADEMY

Dış Ticaret Belgeleri 2014 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi

Dış Ticaret Belgeleri 2014 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi

BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay Tutarı

BURÇELİK VANA SANAYİ VE TİCARET ANONİM ŞİRKETİ Sayfa No: 1 BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay

BURÇELİK VANA SANAYİ VE TİCARET ANONİM ŞİRKETİ Sayfa No: 1 BİLANÇO DİPNOTLARI 1- İşletmenin fiili faaliyet konusu :Vana İmalatı 2- Sermayenin %10 ve daha fazlasına sahip ortakların : Adı Pay Oranı Pay

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

ENVANTER VE DEĞERLEME / ÇALIŞMA SORU ve CEVAPLARI

ENVANTER VE DEĞERLEME / ÇALIŞMA SORU ve CEVAPLARI 1. E İşletmesi, stoklarına ait envanter işleminde toplam 800 adet cep telefonunun teknik nedenle değer kaybettiğini tespit etmiştir. Cep telefonlarının

ENVANTER VE DEĞERLEME / ÇALIŞMA SORU ve CEVAPLARI 1. E İşletmesi, stoklarına ait envanter işleminde toplam 800 adet cep telefonunun teknik nedenle değer kaybettiğini tespit etmiştir. Cep telefonlarının

6. HAFTA ISL 107 GENEL MUHASEBE I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi 2 Konu Başlıkları Konu Başlıkları... 2 1. ALTINCI

6. HAFTA ISL 107 GENEL MUHASEBE I Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi 2 Konu Başlıkları Konu Başlıkları... 2 1. ALTINCI

DIŞ TİCARET ve TESLİM ŞEKİLLERİ

DIŞ TİCARET ve TESLİM ŞEKİLLERİ DIŞ TİCARET ÇEŞİTLERİ Dış ticaret, normal ticaret, bağlı ticaret, sınır ticareti ve serbest bölge ticareti olmak üzere sınıflandırılabilir. Normal Ticaret Normal ticaret,

DIŞ TİCARET ve TESLİM ŞEKİLLERİ DIŞ TİCARET ÇEŞİTLERİ Dış ticaret, normal ticaret, bağlı ticaret, sınır ticareti ve serbest bölge ticareti olmak üzere sınıflandırılabilir. Normal Ticaret Normal ticaret,

Muhasebe ve Finansman Alanı

Muhasebe ve Finansman Alanı ALANIN MEVCUT DURUMU VE GELECEĞĠ Türkiye uzun süredir iş gücünün niteliğini yükseltmek ve ekonominin tüm sektörlerinde istihdam imkânlarını artırabilmek için mesleki eğitim

Muhasebe ve Finansman Alanı ALANIN MEVCUT DURUMU VE GELECEĞĠ Türkiye uzun süredir iş gücünün niteliğini yükseltmek ve ekonominin tüm sektörlerinde istihdam imkânlarını artırabilmek için mesleki eğitim

VARLIK HESAPLARI: DÖNEN VARLIKLAR

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı