REEL DÖVİZ KURU VE DIŞ TİCARET DENGESİ İLİŞKİSİ:

|

|

|

- Nergis Ayik

- 10 yıl önce

- İzleme sayısı:

Transkript

1 Ekonomeri ve İsaisik Sayı: İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ REEL DÖVİZ KURU VE DIŞ TİCARET DENGESİ İLİŞKİSİ: Prof.Dr. Rahmi YAMAK; Abdurrahman KORKMAZ * Absrac Bu makale arihinde alınmış hakem konrolü yayını uygun bulunmuşur. In his paper, we aemp o deermine he effec of real exchange rae on he rade balance for he Turkish economy by regarding o differen commodiy groups. By using monhly daa for he period of 995:004:4 and advanced ime series echniques, he following resuls were achieved: ) There is no longrun relaionship beween reel exchange rae and rade balance. ) As for shor run, relaionship beween real exchange rae and rade balance is driven by capial commodiies basically. Keywords:: marshalllerner condiion, real exchange rae, rade balance, uni roo, srucural break, causaliy, impulseresponse, perron uni roo es Öze Bu çalışmada, reel döviz kuru değişimlerinin Türk dış icare dengesi üzerindeki ekileri, farklı mal grupları dikkae alınarak belirlenmeye çalışılmışır. 995:004:4 dönemini kapsayan bir veri sei ile modern zaman serisi eknikleri kullanılarak, şu sonuçlara ulaşılmışır; ) Değişkenler arasında uzun dönemli bir ilişki yokur. ) Kısa döneme gelince; reel döviz kuru ve icari denge arasındaki ilişki, emel olarak sermaye malları icarei arafından belirlenmekedir. Anahar Kelimeler: marshalllerner şarı, reel döviz kuru, icari denge, birim kök, yapısal kırılma, nedensellik, ekiepki, perron birim kök esi * Adres: Karadeniz Teknik Üniversiesi İ.İ.B.F, Ekonomeri Bölümü, TRABZON [email protected] 6

There is no longrun relaionship beween reel exchange rae and rade balance.")

2 Ekonomeri ve İsaisik Sayı: 005. Giriş Ulusal para biriminin yabancı paralar cinsinden değerinde meydana gelen değişimlerin, dış icare dengesini hangi akarma mekanizmaları yardımıyla, ne yönde ve ne mikarda ekileyeceği gibi sorular, akademisyenler arasında uzun yıllardan bu yana arışılan bir konudur. Bu konu ile ilgili olarak öne sürülen ilk eorik yaklaşım kriik elasikiyeler şarıdır. Dış icaree konu olan malların arz esnekliklerinin sonsuz olması varsayımı alında, herhangi bir ülkenin icari parnerlerine olan ihala alebi ile icari parnerlerinin söz konusu ülkeye olan ihala aleplerinin reel döviz kuru esnekliklerinin oplamı birden büyükse, ulusal paranın reel değer kaybı (kazanımı) dış icare dengesini poziif (negaif) yönde, küçükse negaif (poziif) yönde ekileyecek, bire eşise ekilemeyecekir. Bu yaklaşım ilgili lieraürde, kriik elasikiyeler şarı olarak bilinmekedir. Bu yaklaşımın am olarak hangi yazarlar arafından oraya aıldığı ise bir başka arışma konusudur. Bu konuya ilk değinen yazar, Marshall (897) dir. Ancak, Marshall (897) başlangıça kriik elasikiyelerin bire eşi olduğu nokada döviz kuru piyasasının isikrar içerisinde olacağını savunmasına rağmen, 93 yılında yapığı çalışmada isikrar için kriik elasikiyelerin birden büyük olması gerekiği sonucuna ulaşmışır. Lerner (944), kriik elasikiyeleri am olarak açıklamasına rağmen, daha önce Bickerdicke (90) ve Robinson un (937) bu konuya açıklık geirdikleri Gandolfo (00) arafından belirilmekedir. (Kronolojik geçmiş için LaursenMezler (950) ve Gandolfo (00) ya başvurulabilir). Çalışmanın bundan sonraki kısmında, söz konusu karmaşadan sakınmak amacıyla kriik elasikiyeler kavramı kullanılacakır. Çalışmanın geri kalan kısmı, şu şekilde organize edilmişir;. Bölümde konu ile ilgili olarak yapılan eorik açılımlar sağlandıkan sonra, ülke örneklerine yer verilmişir. 3. Bölümde çalışmada kullanılan veri sei ile ekonomerik yönemler anımlanmış, 4. Bölümde ise kullanılan yönemler sonucunda ulaşılan ampirik bulgulara yer verilmişir. 5. Bölümde ise ulaşılan ampirik bulgular ekseninde poliika önerilerinde bulunulmaya çalışılmışır.. Lieraür Kriik elasikiyeler şarına yapılan ilk ciddi eleşiri, Harberger (950) ile LaursenMezler (950) den gelmişir. Bu yazarların çıkış nokası, dış icaree konu olan malların nispi fiyalarında meydana gelen değişimlerin doğuracağı gelir harekelerinin, ihmal edilmiş olmasıdır. Yazarlara göre; gelir harekeleri ile dış icare dengesi arasındaki ilişki fiya harekelerinin aksine poziif yönlüdür (HarbergerLaursenMezler HLM Ekisi). Dolayısıyla, kriik elasikiyelerin gelir harekelerini basıracak ölçüde birden büyük olması gerekmekedir. Alexander (959), Harberger (950) ve LaursenMezler (950) arafından yapılan eleşirileri değerlendirerek emme kapasiesi yaklaşımını (Absorpion Approaches) oraya amışır. Yazar, esneklik kavramının yalnız fiyamikar ilişkisi esasına dayalı kısmi elasikiyeen ibare olamayacağını öne sürerek, gelir seviyesindeki değişimlerin mevcu dış icare yapısında meydana geireceği ekilerinde hesaba kaılması gerekiğini vurgulamışır. Ulusal para biriminin değerinde meydana gelen değişimler ile dış icare dengesi arasındaki ilişkinin dinamik bir biçimde yorumlanması ise J Eğrisi Hipoezini doğurmuşur. Bu yaklaşıma göre; ulusal para biriminde meydana gelen reel değişimler ile dış icare dengesi kısa dönemde poziif ilişkili, uzun dönemde ise negaif ilişkilidir. J Eğrisi Hipoezi, kısa 7

3 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi dönemde gelir ekisinin, uzun dönemde ise fiya ekisinin baskın olacağı öngörüsü olarak da değerlendirilebilir. Nihaye, Backus ve diğerleri (994) dış icare dengesinin dış icare haddindeki cari ve gelecek (fuure) harekelerle negaif, geçmiş (pas) harekelerle ise poziif korelasyonlu olma eğiliminde olduğunu gösermişlerdir. Bu görüş sonraki dönemlerde Asimerik S Eğrisi Hipoezi olarak adlandırılmışır. Kriik elasikiyeler şarını es emeyi amaçlayan çalışmaların büyük çoğunluğunda, sandar bir yönem kullanılmakadır. Bu yönem, ilk kez Bahmani_OskoeNiroomand (998) arafından kullanılmışır. Veri ülkenin ihraca ve ihala fonksiyonlarının ahmin edilmesine dayanan yönemin özü, uzun dönem denklemi yardımı ile kriik elasikiyelerin hesaplanmasına dayanır. Genel olarak kullanılan fonksiyonlar, şu şekilde göserilebilir. LogM α ( PM LogY PD + ε (İhala Talep Fonksiyonu) = 0 + αlog ) + α Burada, M ihala mikarını, PM ihala fiyalarını, PD yuriçi fiya seviyesini Y yuriçi geliri ε ise haa erimini emsil emekedir. Burada ihalaın yuriçi fiya seviyesine göre nispi fiyaındaki bir yükselişin negaif ihala fiya esnekliği nedeniyle ihala mikarını azalması beklenmekedir. Keynesyen çizgiyi akip ederek de, yuriçi gelirdeki bir arışın poziif gelir esnekliği nedeniyle ihala mikarını arırması beklenmekedir. Bununla birlike, lieraürde yuriçi gelir arışı ihal ikamesi üreiminde bir yükseliş nedeniyle armışsa, negaif gelir esnekliği nedeniyle ihala mikarının azalabileceği yönünde gösergeler bulunmakadır. (Bahmani_OskoeNiroomand,998, s.0). İhraca alep fonksiyonu ise şu şekilde göserilebilir. LogX = β + β Log( PX + β LogYW + ε (İhraca Talep Fonksiyonu) 0 PXW ) Burada, X ihraca mikarını, PX ihraca fiyalarını, PXW dünya ihraca fiya seviyesini YW dünya gelirini ε ise haa erimini emsil emekedir. İhracaın dünyanın geri kalanına göre nispi fiyaında bir arışın ülke ihracaını azalması beklenir. Dünya gelirindeki bir yükseliş ise söz konusu ülkenin ihracaını arırmalıdır (Bahmani_OskoeNiroomand,998, s.0). Yukarıda görülen iki fonksiyon, koenegrasyon formunda ahmin edilir. Daha sonra ihala alep fonksiyonunun negaif olması beklenen α parameresi ile ihraca alep fonksiyonunun yine negaif olması beklenen β parameresinin mulak değerleri oplamına bakılarak kriik elasikiyelerin sağlanıp sağlanmadığı espi edilir. İki paramerenin mulak değerleri oplamı birden büyükse kriik elasikiyeler şarının sağlandığı, birden küçükse Dış icare haddi ihracaın ihalaa göre nispi fiyaıdır. Şüphesiz, reel döviz kuru değişimleri ile dış icare haddi değişimlerinin aynı anlamda kullanılabilmesi, en azından iki seri arasında uzun dönemli poziif bir ilişki (koenegrasyon) gerekirmekedir. Ancak, LaursenMezler (950) icare haddini kullanmalarına rağmen doğrudan bir şekilde kriik elasikiyeleri hedef almışlardır. Obsfeld (98) ve SvenssonRazin (983) gibi HLM Ekisi ni es emeyi amaçlayan deerminisik modellerde, ancak anlık bir icare haddi değişimi durumunda HLM Ekisi nin oraya çıkabileceği sonucuna ulaşılmışır. Bu sonuç, J Eğrisi Hipoezi ile de uarlıdır. SenTurnovsky (989) arafından yapılan çalışmada ise gelir ekisi ikame ekisine baskınsa HLM Ekisi nin oraya çıkabileceği sonucuna ulaşılmışır. Yine, Backus ve diğerleri (994) arafından yapılan çalışmada da icare haddi kullanılmış, ulaşılan sonuçlar çoğu yazar arafından reel döviz kuru değişimleri için de geçerli sayılmışır. Bu yazarlara örnek olarak, Akbosancı (00) ve Onafowora (003) göerilebilir. 8

arafından kullanılmışır.")

4 Ekonomeri ve İsaisik Sayı: 005 sağlanmadığı sonucuna ulaşılır. Yukarıda değinildiği gibi, kriik elasikiyeler sağlanıyorsa ulusal paranın değer kaybı dış icare dengesi üzerinde olumlu ekilere yol açacak, sağlanmıyorsa olumsuz ekilere yol açacakır. Toplamın bire eşi olması durumunda ise, reel döviz kuru değişimleri ile dış icare dengesi arasında herhangi bir ekileşimin olmadığı sonucuna ulaşılacakır. Yoğun bir şekilde kullanılan yukarıdaki yönemin, önemli bir eksikliği göze çarpmakadır. Bu eksiklik, Harberger (950) ve LaursenMezler (950) arafından vurgulanan gelir ekisinin hesaba kaılmamasıdır. Örneğin, dünya gelirindeki bir arış, veri ülkenin ihracaını arıracak, ihracaaki bu arış ise keynesyen çarpan mekanizması yardımı ile milli geliri arıracakır. Milli gelir arışı, marjinal ihala eğiliminin büyüklüğüne bağlı olarak ihalaı da yükselecekir. Niekim, Sen ve Turnovsky (989) deerminisik bir model içerisinde opimizasyon davranışlarını varsayarak, ihracaın nispi fiyaında (icare haddinde) meydana gelen değişimlerin dış icare dengesi üzerindeki ekisinin, gelir veya ikame ekilerinden hangisinin baskın olduğuna bağlı olacağını gösermişlerdir. Ticare haddiicari denge ilişkisi, ikame ekisi gelir ekisine baskınsa ers yönlü, gelir ekisi ikame ekisine baskınsa doğru yönlü olacakır. Bu bağlamda, Bahmani_OskoeNiroomand (998) arafından önerilen model yardımı ile kriik elasikiyeler konusunda karar vermek için yalnız α ve β paramerelerinin değil α ve β paramerelerinin de değerlendirilmesi gerekmekedir. Kanımızca, α in α ye, β in de β ye karşı olan mulak büyüklükleri oplamının birden büyük olması durumunda kriik elasikiyelerin sağlandığını söylemek daha doğru olacakır. Kriik elasikiyeler şarının sağlanıp sağlanmadığını es emeyi amaçlayan bazı ulusal ve uluslararası çalışmalar da şu şekilde özelenebilir. Arize (994), Kore, Hindisan, Endonezya, Malezya, Pakisan, Filipinler, Singapur, Sri Lanka ve Tayland ekonomilerine ai 97:99: dönemini kapsayan bir veri sei kullanarak, reel döviz kuru ile dış icare dengesi arasındaki ilişkileri araşırmışır. Elde edilen sonuçlar, Hindisan ve Sri Lanka dışındaki üm ülkelerde devalüasyonun uzun dönemde dış icare dengesini olumlu yönde ekileyeceğini gösermekedir. Bahmani_OskoeNiroomand (998), Avusralya, Avusurya, Belçika, Kanada, Kolombiya, Kıbrıs Rum Kesimi, Danimarka, Finlandiya, Fransa, Almanya, Yunanisan, İrlanda, İalya, Japonya, Kore, Maurius, Fas, Hollanda, Norveç, Yeni Zelanda, Filipinler, Güney Afrika, İspanya, İsveç, Suriye, Tunus, Amerika Birleşik Devleleri ve Venezüella ekonomilerine ai dönemini kapsayan bir veri sei kullanarak, kriik elasikiyeler şarının bu ülkelerde sağlanıp sağlanmadığını uzun dönem denklemi yardımı ile es eiler. Yazarlar, kriik elasikiyeler şarının neredeyse üm ülkelerde sağlandığı sonucuna ulaşıklarını açıklamışlardır. Belirilmesi gereken bir diğer husus da, yine çoğu ülkede gelir esnekliklerinin yüksek olarak hesaplanmış olmasıdır. SivriUsa (00), Granger nedensellik esi ve Vekör Ooregresyon (VAR) yönemini kullanarak Türk ekonomisinin ihraca ve ihala yapısını incelemeyi amaçladılar. Çalışmanın sonucunda, arılı reel efekif döviz kurundan ihala veya ihracaa doğru bir nedensellik ilişkisinin olmadığı sonucuna ulaşıklarını açıklayarak, kur ayarlamalarının dış icare dengesini sağlamada ekin bir araç olarak kullanılamayacağını öne sürdüler. Akbosancı (00), 987:004:4 dönemine ai bir veri sei kullanarak, Türk dış icare yapısını incelemeyi amaçlamışır. Uzun dönem denklemi ve haa düzelme modelinden elde 9

ve LaursenMezler (950) arafından vurgulanan gelir ekisinin hesaba kaılmamasıdır.")

5 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi edilen bulgulara göre; reel döviz kuru dış icare dengesini hem kısa hem de uzun dönemde ekileyen ek değişkendir. Uzun dönem denklemi ve haa düzelme modeli sonuçlarına göre; TL nin değer kaybı dış icare dengesini olumlu yönde ekilemekedir. Bu ilişki aynı zamanda bir geri beslemeye de sahipir. Kısa dönemde icari dengede meydana gelen bir iyileşme, TL nin reel değerlenmesine yol açmakadır. J eğrisinin mevcu olup olmadığını belirlemek için ise genelleşirilmiş ekiepki fonksiyonlarının ahmini yoluna gidilmişir. Elde edilen sonuçlar, reel döviz kurunda meydana gelen poziif bir şokun başlangıça icari dengeyi iyileşirdiğini, daha sonra köüleşirdiğini son olarak ekrar iyileşirdiğini gösermekedir. Akbosancı (00), genelleşirilmiş ekiepki fonksiyonunun ahmini ile ulaşılan bu sonucun J eğrisinden ziyade, Backus ve diğerleri (994) arafından ilk kez oraya aılan S eğrisi davranışı ile uyumlu olduğunu açıklamışır. Onafowora (003), ulusal paraları 990 ların oralarından bu yana değer kaybeden üç doğu Asya ülkesi olan; Endonezya, Malezya ve Tayland ekonomilerine ai 980:00:4 dönemini kapsayan bir veri sei kullanarak, bu ülkelerin Japonya ve A.B.D ile olan icari ilişkilerinde kriik elasikiyeler şarının sağlanıp sağlanmadığını es emeyi amaçlamışır. 997 Asya krizinin ekilerini hafiflemek amacıyla söz konusu denklemlere ilgili kukla değişkenler de dahil edilmişir. Her üç ülkede de reel döviz kuru ile reel icari denge arasında kriik elasikiyeler şarının sağlandığı yönünde bulgular elde edilmişir. Elde edilen paramerelerin uarlığı ise CUSUMQ esi yardımı ile es edilmiş ve uarlı oldukları sonucuna ulaşılmışır. Dinamik epkiler için ise genelleşirilmiş ekiepki fonksiyonlarının ahmini yoluna gidilmişir. Elde edilen sonuçlar, reel döviz kuruicari denge ilişkisinin EndonezyaA.B.D, EndonezyaJaponya, MalezyaA.B.D, MalezyaJaponya, TaylandA.B.D örnekleri için J eğrisi hipoezinin geçerli olduğunu gösermekedir. TaylandJaponya ilişkilerinde ise reel döviz kurunda meydana gelen bir birimlik poziif şoka cevaben icari dengenin başlangıça iyileşme, daha sonra köüleşme ve son olarak ekrar iyileşme göserdiği gözlenmekedir. Onafowara (003), bu durumun J eğrisinden ziyade S eğrisi hipoezi ile açıklanabileceği sonucuna ulaşmışır. ŞimşekKadılar (004), JohansenJuselius gibi sandar olarak kullanılan yönemlerin sınırlı bir döneme dayalı verilerle yapılan çalışmalar için güvenilir olmadığını vurgulamış, bu nedenle Türkiye nin ihala alebi fonksiyonunu kısısız haa düzelme modeline dayanan sınır esi yaklaşımı ile es emişlerdir dönemine ai yıllık verilerle ahmin edilen modelden elde edilen sonuçlara göre; ihalaın uzun dönem gelir esnekliği 0.37, nispi fiya esnekliği ise 0.67 dir. İhracaın fiya esnekliği ise.0 dir. Yazarlar, üreim arışının dengenin sağlanmasında daha ekin olacağını vurgulamışlar, devalüasyonun dış icare dengesizliğinin düzelilmesinde yardımcı poliika aracı olarak kullanılabileceğini ifade emişlerdir. Ayrıca, gelir esnekliğini de göz önüne alarak, ekonomik büyümenin icari denge üzerinde negaif ekilere yol açacağını belirmişlerdir. Doğanlar ve diğerleri (004), 98:994:4 dönemine ai bir veri sei kullanarak, Türk ekonomisinin ihraca alep fonksiyonunu ahmin emeyi amaçladılar. Yazarlar, fiya esnekliğinin.07, gelir esnekliğinin ise 3.08 olduğunu ahmin eiken sonra döviz arz eğrisinin poziif eğime sahip olduğunu ve yüksek fiya esnekliği nedeniyle kur ayarlamalarının ihracaı olumlu yönde ekileyebileceğini açıkladılar. Aydın ve diğerleri (004) arafından yapılan çalışma, oldukça dikkae değerdir. 987: 003:3 dönemine ai üçer aylık verilerin kullanıldığı çalışmada, Türk ekonomisine ai ihraca 0

6 Ekonomeri ve İsaisik Sayı: 005 arzı ve ihala alebi fonksiyonları koenegrasyon formunda ahmin edilmiş, ayrıca VAR yönemine de başvurulmuşur. Denklemlere, 00 krizinin neden olduğu yapısal kırılmanın ekilerini azalmak amacıyla Perron (989) arafından önerilen kukla değişkenler de dahil edilmişir. Yazarlar, reel döviz kurunun ihalaın önemli bir belirleyicisi olduğunu ancak ihracaı ekileyemediğini açıklamış, VAR modelinin de reel döviz kurunun cari işlemler üzerindeki ekisinin ihala vasıasıyla olduğunu göserdiğini vurgulamışlardır. 3. Veri Sei ve Ekonomerik Yönem Çalışmada kullanılan veri sei, emel olarak üç gruba ayrılabilir. Birincisi, genel dış icare dengesi, ükeim malları dış icare dengesi, ara malları dış icare dengesi ve sermaye malları dış icare dengesinden oluşan grupur. Söz konusu dengeler elde edilirken izlenen süreç, şu şekilde açıklanabilir. İlk önce, dengeyi oluşuran ihraca ve ihala serileri Türkiye Cumhuriye Merkez Bankası (TCMB) web siesinden elde edilmişir. Daha sonra, yine aynı web siesinden elde edilen uygun ihraca ve ihala fiya endeksleri (994=00) kullanılarak reel hale geirilmişlerdir. Reel ihraca ve ihala mikarlarının birbirlerinden çıkarılması sureiyle de denge grupları espi edilmişir. Logarimik serilerle çalışılması amaçlandığı için genel, ara ve sermaye malları dış icare dengeleri açık cinsinden ifade edilmişir. Analizde kullanılan değişkenlerin amamı, eğer gerekliyse harekeli oralamalar yönemi ile mevsimselliken arındırılmışır. Mevsimselliken arındırılmış seriler, kısalmalarının sonunda yer alan sa (seasonal adjusmen) akısı ile belirilmişir. Ayrıca kısalmaların başındaki d harfi de ilgili serinin birinci devresel farkının kullanıldığını gösermekedir. Bu grupaki verilerin amamı, Dış Ticare Geniş Ekonomik Kaegorileri Sınıflamasına Göre (BEC) uulan isaisiklerden oluşmakadır. Birinci grupa yer alan seriler, çalışmada şu şekilde kısalılarak kullanılmışır. Logarimik reel dış icare açığı (lrdasa), logarimik reel ükeim malları dengesi (lrumdsa), logarimik reel ara malları icarei açığı (lrama), logarimik reel sermaye malları icarei açığı (lrsmasa). İkinci grupaki seriler ise mal dengeleri oluşurulurken kullanılan bireysel ihraca ve ihala mikarlarından oluşmakadır. Mevsimsellik ve logarimik ransformasyonlar, yukarıda açıklanan usullere göre yapılmışır. İkinci grupa kullanılan seriler de, çalışmada şu şekilde kısalılarak kullanılmışır. Logarimik reel oplam ihraca (lrih), logarimik reel oplam ihala (lri), logarimik reel ükeim malları ihracaı (lrumihsa), logarimik reel ükeim malları ihalaı (lrumisa), logarimik reel ara malları ihracaı (lramih), logarimik reel ara malları ihalaı (lrami), logarimik reel sermaye malları ihracaı (lrsmihsa), logarimik reel sermaye malları ihalaı (lrsmisa). Son grup ise T.L deki reel değerlenmeyi göseren ükeici fiya endeksi bazlı reel efekif döviz kuru (lredk, 995=00), ihraca fiya endeksi kullanılarak reel hale geirilmiş logarimik reel gayrı safi yuriçi hasıla (lrgsyihsa), endüsrileşmiş ülkelerdeki sanayi üreim endekslerine yakınlaşırılmış dış gelir (lwisa) serilerinden oluşmakadır. Lwisa serisi Uluslararası Para Fonu (IMF) web siesinden elde edilmişir. İkinci grupaki serilerin amamı ile lrgsyihsa ve lwisa serileri 995:004:3 dönemini, birinci grupaki seriler ile lredk ise 995:004:4 dönemini kapsamakadır. Ayrıca, Perron (989) arafından önerilen dör ade kukla değişken de veri sei içerisinde yer almakadır. Bu kukla değişkenler, su şekilde anımlanmışır. Kukla 00:3 için bir diğer dönemler için sıfır, kukla 00: sonrası için bir diğer dönemler için

7 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi sıfır, kukla3 00: sonrası lineer rend gibi diğer dönemler için sıfır, kukla4 00: sonrası için gözlem sırası diğer dönemler için sıfır olarak anımlanmışır. Söz konusu kukla değişkenlerin, ne amaçla kullanıldığı Perron birim kök esi ekseninde açıklanacakır. Çalışmada izlenen ekonomerik süreç ise şu şekilde anımlanabilir. Başlangıça, analizdeki serilerin amamının birim kök özellikleri belirlenmişir. Bu bağlamda, DickeyFuller (979) arafından gelişirilen Genişleilmiş DickeyFuller birim kök esi (ADF), PhillipsPerron (988) arafından gelişirilen PhillipsPerron birim kök esi (PP) ve Perron (989) arafından gelişirilen Perron birim kök eslerinden yararlanılmışır. ADF birim kök esi, şu spesifikasyon ile ifade edilebilir. dlredk = α m 0 + αlredk + α rend + dlredk k + ε k = Yukarıdaki eşilike, α 0 sabi erimi, ε ise beyaz gürülülü haa erimlerini emsil emekedir. Söz konusu regresyondaki muhemel ardışık bağımlılık probleminin üsesinden gelebilmek için bağımlı değişkenin Akaike bilgi krieri (AIC) yardımı ile hesaplanan belirli bir mikardaki (m) gecikmesi de modele dahil edilmekedir. Yukarıdaki model, üç ip formda ahmin edilmekedir. Bunlar, sabisizrendsiz, sabili ve sabilirendli modellerdir. Uygun form belirlendiken sonra ahmin edilen modelden elde edilen ve negaif olması beklenen α kasayısının isaisiğinin mulak değeri, Mackinnon (99) ablo kriik değeri ile karşılaşırılarak ilgili serinin birim kök aşıyıp aşımadığı espi edilir. Eğer seri birim kök aşıyorsa, durağanlık şarını sağlayana kadar devresel farkları alınarak yukarıdaki süreç ekrarlanır. PP birim kök esi ise şu spesifikasyon ile ifade edilebilir. dlredk = 0 + αlredk + α α rend + ε Phillips ve Perron (988) haa erimlerine ilişkin daha esnek varsayımlara sahip bir DickeyFuller süreci oluşurdular. ADF sınaması, haa erimlerini bağımsız ve homojen varsayarken, PhillipsPerron sınaması haa erimlerinin zayıf bağımlı ve heorojen dağılımlı olmasına imkan anımakadır (Aydın, 004, s.34). PP birim kök esinin ADF birim kök esinden farkı, alernaif formlardan hiçbirinde bağımlı değişkenin gecikmeli değerlerinin yer almamasıdır. Bunun yerine, yukarıdaki regresyon en küçük kareler yönemi ile ahmin edildiken sonra α kasayısının isaisiği NeweyWes (987) ahmincisi yardımı ile düzelilmekedir. Birim kök eslerine yapılan eleşirilerden biri, yapısal kırılmaya konu olan durağan bir serinin durağan değilmiş gibi görünebileceğidir. Bu durumda, yapısal kırılma birim kök sınamalarına dahil edilmezse boş hipoezin yanlış bir şekilde reddedilmesine neden olabilir (Paerson, 000, s.77). Bu nokadan hareke eden Perron (989), dışsal olduğu bilinen ek bir yapısal kırılma varsayımı alında uygulanabilecek bir birim kök esi gelişirmişir. Perron birim kök esi, ADF süreci içerisine Perron (989) arafından önerilen kukla değişkenlerin ilave edilmesine dayanmakadır. Perron (989), birim kök es sürecinde kullanılabilecek dör ade kukla değişken önermekedir. Kukla, kırılma haa erimlerinde bir şok meydana geirmişse kukla ve/veya kukla4 ile beraber kullanılır. Kukla, kırılma regresyon sabiinde

arafından gelişirilen Genişleilmiş DickeyFuller birim kök esi (ADF), PhillipsPerron (988) arafından gelişirilen PhillipsPerron birim kök esi (PP) ve Perron (989)")

8 Ekonomeri ve İsaisik Sayı: 005 değişime yol açıysa, kukla3 ise rendinde değişime yol açıysa kullanılır. Kukla4 ise kırılma regresyonun sabi ve rendinde eşanlı bir değişime yol açıysa kukla ile beraber kullanılmakadır. Regresyon paramerelerinde yapısal kırılmaya cevaben gerçekleşirilen uyarlamalar anlıksa addiive oulier model, kademeli ise innovaion oulier model yardımı ile birim kök esi uygulanmalıdır. Bu modellerden birincisinde, seri gerekli olan kuklalardan arındırıldıkan sonra DickeyFuller sürecine uygun olarak birim kök esine abi uulurken, diğerinde belirlenen kukla değişkenler doğrudan bir şekilde ADF regreyonuna dahil edilir. Bu es için gerekli olan kriik değerler, Perron (989) da mevcuur. Perron (989) arafından önerilen kukla değişkenler, PhillipsPerron birim kök es sürecinde de kullanılarak es isaisikleri elde edilmişir. Diğer deyişle, Perron birim kök esi sonucunda elde edilen es isaisikleri, NeweyWes (987) ahmincisi yardımı ile düzelilmişir. Çalışmada, denge gruplarını oluşuran bireysel ihraca ve ihala serileri, sırası ile reel döviz kurudünya gelir seviyesi, reel döviz kurureel gayrı safi milli hasıla serileri üzerine koşularak, genel bir kanıya ulaşılması amaçlanmışır. Ookorelasyon olan modellerde, CochraneOrcu ieraasyon yönemi alında ahmin yoluna gidilmişir. CochraneOrcu ierasyon yönemi, regresyondan elde edilebilecek ookorelasyon kasayısı ile serilerin düzelilmesi esasına dayanır. Reel döviz kuru ile dış icare dengesi arasındaki nedensellik ilişkilerinin yönünü belirlemek için kullanılan ilk yönem, Granger (969) arafından oraya aılan Granger nedensellik esidir. Granger nedenselliği, bağımlı değişkenin cari değerinin, kendisinin ve bağımsız değişkenin gecikmeli değerleri arafından belirlendiği öngörüsüne dayanmakadır. Bu ilişki, şu şekilde ifade edilebilir. LRDTASA q = α H 0 : λ j LREDK j = 0 H j= q : λ j LREDK j 0 j= m q 0 + β i LRDTASA i + λ j LREDK j + ε i= j= Granger nedensellik esi sürecinde, bağımlı değişken ilk önce kendi gecikmeli değerleri üzerine koşularak AIC veya Schwarz gibi bilgi krierleri yardımı ile kendi opimal gecikme uzunluğu belirlenir (kısılı model). Daha sonra, bağımlı değişkenin opimal gecikmelerinin olduğu model içerisinde, yine söz konusu krierler yardımı ile bağımsız değişkenin opimal gecikme uzunluğu belirlenir (kısısız model). Son olarak, F esi yardımı ile iki seri arasında Granger anlamda bir nedensellik ilişkisi olup olmadığına karar verilir. Değişkenler arasındaki dinamik nedensellik ilişkilerini belirleyebilmek ve Granger nedensellik esi sonucunda elde edilecek sonuçların uarlılığını es edebilmek için ekiepki fonksiyonlarının ahmini yoluna da gidilmişir. Ekiepki fonksiyonları, aşağıda anımlanan VAR modeli yardımı ile elde edilebilir. 3

9 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi LRDATASA LREDK = α m m 0 + αilrdtasa i + β jlredk j + ε i= j= q q δilredk i + λ jlrdtasa j + i= j= = η + ω 0 Ekiepki fonksiyonu, haa erimlerinin birindeki bir şoka karşı içsel değişkenin epkilerini ölçer. ε de meydana gelen bir sandar haalık şok, derhal lrdasa nın değerini değişirecekir. Bu şok, aynı zamanda lrdasa ve lredk nun gelecekeki (fuure) üm değerlerini de ekileyecekir. Genel olarak ekiepki fonksiyonu, haa erimlerindeki bir sandar sapmalık şok karşısında içsel değişkenin gösereceği epkileri ele alır (EViews.0 Help). 4. Ekonomerik Bulgular Yapısal kırılmanın dikkae alınmaması durumunda, ADF ve PP birim kök esleri, lredk ve lrama serileri dışındaki denge grupları için benzer sonuçlar üremişlerdir. Lrdasa, lrumdsa ve lrsmasa serileri, elde edilen birim kök esi sonuçlarına göre seviyelerinde durağandır. Lredk, ADF sonuçlarına göre seviyesinde PP sonuçlarına göre ise birinci farkında durağandır. Lrama serisi ise ADF sonuçlarına göre birinci farkında PP sonuçlarına göre ise seviyesinde durağandır. Yapısal kırılmanın dikkae alınmaması durumunda, elde edilen birim kök es sonuçları Ek de sunulmuşur. Bireysel ihraca ve ihala serileri de birim kök eslerine abi uulmuş, elde edilen sonuçlar ilgili eklerde ayrınılı olarak sunulmuşur. ADF es isaisiklerine göre; bireysel ihraca ve ihala serilerinin neredeyse amamı. farkında durağandır (isisnalar; lrsmihsa seviyesinde, lrih ise. farkında durağandır). PP es isaisiklerine göre ise söz konusu serilerin neredeyse amamının seviyesinde durağan olduğu belirlenmişir (isisna; lrumisa. farkında durağan olarak hesaplanmışır). 00 Şuba ında sabi döviz kuru rejiminden dalgalı döviz kuru rejimine geçilmesi, dış icare yapısında da bazı değişimlere neden olmuşur. Bu durum Ek nin izlenmesi ile daha ne olarak görülebilir. Bu yapısal değişim, ükeim dengesi dışındaki üm denge grupları için ahmin edilen regresyonların hem sabiinde hem de rendinde kırılmaya neden olmuşur. Tükeim dengesine gelince, yalnızca sabiinde bir kırılma göze çarpmakadır. Bireysel ihraca ve ihala serileri için verilen grafiklerde de, ihraca kalemlerinin yalnız rendlerinde ihala kalemlerinin ise hem sabilerinde hem de rendlerinde kırılmalar olduğu göze çarpmakadır. Söz konusu yapısal kırılmanın dikkae alınması durumunda elde edilen birim kök es sonuçları, lrdasa, lrumdsa ve lrama serilerinin alernaif sonuçların amamında seviyelerinde durağan olduğunu gösermekedir. Lredk serisi, Perron birim kök esi sonuçlarına göre seviyesinde, NeweyWes ahmincisi ile uyarlanan sonuçlara göre ise birinci farkında durağandır. Lrsmasa serisi Perron birim kök esi sonuçlarına göre birinci farkında, Newey Wes ahmincisi yardımı ile elde edilen sonuçlara göre ise seviyesinde durağandır. Bu durumda, EngleGranger koenegrasyon esine başvurulamayacakır. Bu bağlamda, elde edilen üm birim kök es sonuçlarının bir arada değerlendirilmesinin lredk ile denge grupları arasında uzun dönemli herhangi bir ilişkinin olmadığını göserdiği öne sürülebilir. Bu kanıya ulaşılmasının nedeni, lredk ile denge gruplarından hiçbirisinin, orak bir birim kök esinde 4

. 4.")

10 Ekonomeri ve İsaisik Sayı: 005 aynı dereceden bir birim köke sahip olmadıklarının sapanması olmuşur. Bireysel ihraca ve ihala serileri de söz konusu birim kök eslerine abi uulmuş olup, elde edilen sonuçların amamı Ek3 de sunulmuşur. Seriler arasındaki nedensellik ilişkilerini belirlemeden önce, genel bir fikir edinmek için bireysel seriler lredk, lwisa ve lrgsyihsa serileri üzerine koşulmuşur. Yapısal kırılmanın ekileri göz ardı edildiğinde elde edilen sonuçlar, reel döviz kurunun yalnızca ihala serileri üzerinde isaisiksel olarak anlamlı ekilere sahip olduğunu gösermekedir. Bu sonuç, Aydınlar ve diğerleri (004) arafından ulaşılan sonuçlarla uarlıdır. T.L deki reel değerlenme (çalışmada reel döviz kuru yükselişi) ihala kalemlerinin amamını arırmakadır. Dünya gelir seviyesindeki arış, ükeim malı ihracaını azalırken, sermeye malı ihracaını arırmakadır. Yuriçinde gelir seviyesinin yükselmesi ise oplam ihalaı arırmakadır. Kırılma ekisinin göz önüne alınması durumunda ise; T.L nin reel değer değişimleri ile bireysel seriler arasında herhangi bir ilişki espi edilememişir. Elde edilen regresyon sonuçları, Ek4 de sunulmakadır. Granger nedensellik esi yardımı ile elde edilen bulguları yorumlamadan önce, bu bulguların ele alınış arzının açıklanması yararlı olacakır. İlk olarak, lrdasa ile lredk serileri arasında belirlenen bir nedensellik ilişkisinin denge grupları arafından deseklenip deseklenmediğine bakılmışır. Eğer deseklenmiyorsa, bu ilişkiye dayanarak çıkarım yapılmamışır. Son olarak, lredk ile denge grupları veya lrdasa serileri arasında belirlenen bir nedensellik ilişkisinin ne ekisine bakılmışır. Eğer, ilgili nedensellik ilişkisinin negaif mi yoksa poziif mi yönde olduğu belirlenememişse, bu sonuca dayanarak da çıkarım yapılmamışır. Çünkü, Kriik Elasikiyeler Şarı nın ampirik geçerliliğinin es edilebilmesi için, ilişkinin yönü çok önemlidir. Yapısal kırılmanın dikkae alınmaması durumunda, Granger nedensellik esi yardımı ile elde edilen bulgular, biraz karmaşıkır. Lredk seviyesinde durağan kabul edildiğinde, reel döviz kuru ile denge grupları arasında, neredeyse modellerin amamında geri beslemeye sahip nedensellik ilişkileri olduğu görülmekedir (isisnalar; dlrama ve lrsmasa dan lredk e doğru bir nedensellik ilişkisi espi edilememişir). Ancak, ilişkilerin işarei (poziif mi yoksa negaif yönlü mü bir ilişki içerisinde bulundukları) modellerin çoğunda uarlı bir şekilde belirlenememekedir. Bu durum, ekiepki fonksiyonlarının ahminini zorunlu kılmakadır. Lredk birinci farkında durağan kabul edildiğinde ise daha ne bulgular elde edilmişir. T.L deki reel değerlenme dış icare açığını ükeim ve sermaye malları dış icare dengelerini bozmak sureiyle arırmakadır. Aynı zamanda, sermaye malları icarei açığındaki arış da, T.L de reel değer kaybına yol açmakadır. Bu bulgu, dış icare açığındaki arışın T.L de reel değer kaybına yol açıyor olması ile de deseklenmekedir. Elde edilen bulgular, Ek5 de sunulmakadır. Yapısal kırılmanın dikkae alınması durumunda, alernaif üm spesifikasyonlar ek bir nokaya işare emekedir. Reel döviz kuru ile dış icare dengesi arasında, akarma mekanizması ne olarak belirlenebilmiş ek bir nedensellik ilişkisi espi edilebilmişir. Bu ilişki, dış icare açığından reel döviz kuruna doğrudur, akarma mekanizması ise sermaye malları dış icare açığındaki harekelerdir. Sermaye malları dış icareindeki açık büyüdükçe, T.L reel değer kaybına uğramakadır. Sonuçlar, Ek6 da sunulmuşur. 5

11 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi Ekiepki fonksiyonlarının ahmin edilmesi neicesinde, arzu edilen sonuçlara ulaşılamamışır. Ekiepki fonksiyonları hesaplanırken, bu fonksiyon için gerekli olan güven aralıkları da Mone Carlo simulasyonları yardımı ile üreilmişir ( m sandar haa için). Elde edilen fonksiyonlar, Ek7 ve Ek8 de sunulmakadır. Bu grafiklerdeki sürekli çizgiler, modelin haa erimlerinde meydana gelen sandar haalık şoka karşı bağımlı değişkenin zaman içerisinde göserdiği epkiyi gösermekedir. Kesikli çizgiler ise m sandar haa için elde edilen güven aralıklarını gösermekedir. Ek7, kırılma ekisi ihmal edildiğinde, Ek8 ise göz önüne alındığında elde edilen sonuçları gösermekedir. Neredeyse sonuçların amamında, güven aralıklarının birisi poziif alanda iken diğeri negaif alandadır. Bu durumda, elde edilen sonuçların güvenirliliği olumsuz yönde ekilenmekedir. Güven aralıkları ile birlike kırılma da ihmal edildiğinde, T.L de meydana gelen bir sandar haalık şokun dış icare açığını ilk dönemde arırdığı, daha sonra bu ekinin 37 dönem arasında dağıldığı, sonraki 5 dönemde ekrar dış icare açığını büyüüğü, nihaye 94 dönem arasında azalığı Ek7 den görülmekedir. Ayrıca, dış icare açığında reel döviz kuruna cevaben meydana gelen uyarlamaların emel kaynağının, sermaye malları dış icare dengesindeki bozulmalar olduğu da ne bir şekilde izlenebilmekedir. Lrsmasa nın lredk e karşı göserdiği epki fonksiyonu, lrdasa nınki ile birebir benzeşmekedir. Dış icare açığında meydana gelen bir şok karşısında reel döviz kurunun göserdiği epki fonksiyonu, al grupların hiçbiri arafından deseklenmemekedir. 00: döneminde meydana gelen kırılma ekisi göz önüne alındığında, güven aralıklarının yine ers eksenlerde olduğu Ek8 den görülebilmekedir. Güven aralıkları bir kenara bırakıldığında, dış icare dengesinin reel döviz kuruna verdiği epkinin oldukça düşük olduğu, ancak bu epkinin emel kaynağının ara malları ile birlike yine sermaye malları icarei olduğu görülmekedir. Dış icare açığında meydana gelen bir sandar haalık şok karşısında reel döviz kurunun göserdiği düşük mikardaki epki, ara malları icareinde meydana gelen dalgalanmalardan kaynaklanmakadır. 5. Sonuç Çalışmada, 995:004:4 dönemini kapsayan ve üçer aylık verilerden oluşan bir veri sei kullanılarak, T.L deki reel değer değişimlerinin dış icare dengesi üzerindeki ekileri ve bu ekilerin kaynaklarının incelenmesi amaçlanmışır. Genişleilmiş DickeyFuller, Phillips Perron ve Perron birim kök esleri yardımı ile serilerin bireysel zaman serisi özellikleri, Granger nedensellik esi ve ekiepki fonksiyonları ile de seriler arasındaki nedensellik ilişkilerinin yönünün belirlenmesi amaçlanmışır. Birim kök eslerinin uygulanması neicesinde, EngleGranger arafından önerilen sürece göre seriler arasında uzun dönemli hiçbir ilişki olmadığı sonucuna ulaşılmışır. Granger nedensellik esi ve ekiepki fonksiyonları yardımı ile ulaşılan sonuçlar, 00: döneminde para poliikasında yaşanan yapısal değişimin dikkae alınıp alınmamasına bağlı olarak, bazı değişiklikler gösermekedir. Granger nedensellik esi sonuçları, söz konusu değişim ihmal edildiğinde reel döviz kuru ile dış icare dengesi arasında geri beslemeye sahip bir nedensellik ilişkisi olduğuna işare emekedir. T.L deki reel değerlenme dış icare açığını ükeim ve sermaye malları dış icare dengelerini bozmak sureiyle arırmakadır. Aynı zamanda, sermaye malları dış icare dengesinde meydana gelen bozulmalar da dış icare açığını arırarak T.L nin reel değer kaybına uğramasına yol açmakadır. Eki epki fonksiyonları da, dış icare dengesinde reel döviz kuruna cevaben meydana gelen 6

12 Ekonomeri ve İsaisik Sayı: 005 uyarlamaların emel kaynağının sermaye malları dış icare dengesindeki harekeler olduğuna işare emekedir. 00: döneminde meydana gelen değişim ekonomerik modele yansııldığında, Granger nedensellik es sonuçları akarma mekanizması ne olarak belirlenebilmiş ek yönlü bir nedensellik ilişkisine işare emekedir. Dış icare dengesinden reel döviz kuruna doğru hareke eden bu nedensellik ilişkisinin sürücüsü, sermaye malları dış icare dengesindeki harekelerdir. Sermaye malları dış icare dengesindeki açık büyüdükçe T.L reel değer kaybına uğramakadır. Elde edilen ampirik bulgular, reel döviz kuru ile dış icare dengesi arasındaki ilişkinin yalnızca 00 Şuba krizinin dikkae alınmaması durumunda Kriik Elasikiyeler Şarı nın öngördüğü biçimde olduğunu gösermekedir. Yapısal kırılmanın dikkae alınması durumunda ise kriik elasikiyelerin sağlanıp sağlanmadığı yönünde ne bir bulguya ulaşılamamışır. Sonuç olarak, ekonomerik bulguların bir arada yorumlanması, bir kısır döngü olduğunu ima emekedir. Bu kısır döngü, reel döviz kurudış icare dengesi ilişkisinin merkezinde sermaye malları dış icareindeki harekelerin olmasından kaynaklanmakadır. T.L nin reel değer kaybına uğraması, sermaye malları dış icare açığını azalmak sureiyle dış icare dengesini olumlu yönde ekilemekedir. Ancak, sermaye malları dış icareindeki açığın azalması ekonomik büyümenin de azalması anlamına gelmekedir. Daha açık bir ifadeyle, dış icare açığını küçülmenin yolu kısa dönemde ekonomik büyüme hedeflerinden vazgeçmeken geçmekedir. Son söz olarak, mevcu dış icare açığını küçülmenin Türkiye ekonomisine olan maliyeinin oldukça yüksek olduğu söylenebilir. KAYNAKLAR Akbosancı, E. (00), Dynamics of he Trade Balance : The Turkish J Curve, ERC / METU 6. Inernaional Conference in Economics, Sepember Ankara. Alexander, S.S. (959), Effecs of a Devaluaion: A Synhessis of Elasiciies and Absorpion Approaches, American Economic Review, Vol.49, pp. 34. Arize, A.C. (994), Coinegraion Tes of a Longrun Relaion beween he Real Effecive Exchange Rae and he Trade Balance, Inernaional Economic Journal, Vol.8, No:3, pp.9. Aydın, M.F., Çıplak U., Yücel M.E. (004), Expor Supply and Impor Demand Models for he Turkish Economy, The Cenral Bank of he Republic of Turkey Research Deparmen Working Paper, No.04/09. Aydın, S. (004), Faiz Oranları Oynaklığının Modellenmesinde Koşullu Değişen Varyansın Rolü, T.C.M.B Piyasalar Genel Müdürlüğü Uzmanlık Yeerlilik Tezi. Backus, D. K., Kehoe, P.J. and Kydland, F.E. (994), Dynamics of he Trade Balance and he Terms of Trade: The J Curve, American Economic Review, Vol.84, No., pp BahmaniOskoeee, Niroomand, F. (998), LongRun Price Elasiciies And The MarshallLerner Condiion Revisied, Economics Leers, Vol.6, pp.009. Dickey, D.A. and Fuller, W.A. (979), Disribuion of he Esimaors of Auoregressive Time Series wih a Uni Roo, Journal of he American Saisical Associaion, Vol.74, pp Doğanlar M., Bal H., Özmen M. (004), Uluslararası Ticare ve Türkiye nin İhraca Fonksiyonu, Manas Üniversiesi S.B.E Dergisi, Sayı:7, pp Gandolfo, G. (00), Inernaional Finance and OpenEconomy Macroeconomics,. Ediion, Springer, Berlin. 7

13 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi Granger, C.W.J. (969), Invesigaing Causal Relaion by Economeric Models and CrossSpecral Mehods, Economerica, Vol.37, pp Harberger, A.C. (950), Currency Depreciaion, Income and he Balance of Trade, Journal of Poliical Economy, Vol.58, pp Laursen, S. and Mezler, L.A. (950), Flexible Exchange Rae and he Theory of Employmen, The Review of Economics and Saisics, Vol.3, No.4, pp Lerner, A. (944), The Economics of Conrol, Macmillan, New York. Mackinnon, J.J. (99), Criical Values for Coinegraion Tess, in Longrun Economic Relaionship: Readings in Coinegraion, ed. By R.F. Engle and C.W. Granger, Oxford : Oxford Universiy Press, pp Marshall A. (93), Money, Credi and Commerce, Macmillan, London. Newey, W., Wes, K. (987), A Simple Posiive Semi Definie, Heeroskedasiciy and Auocorrelaion Consisen Covariance Marix, Economerica, Vol.5. Obsfeld, Maurice (98), Aggregae Spending and he Terms of Trade: Is here a LaursenMezler Effec, Quarerly Journal of Economics, Vol.97, pp.570. Onafowora, O. (003), Exchange Rae And Trade Balance İn Eas Asia: İs There A J Curve?, Economics Bullein, Vol.5, No:8, pp.3. Paerson, K. (000), An Inroducion o Applied Economerics: A Time Series Approaches,. Published, Macmillan, London. Perron, P. (989), The Grea Crash, he Oil Price Shock, and he Uni Roo Hypohesis, Economerica, Vol.57, No.6, pp Robinson, J. (937), The Foreign Exchanges in H. Ellis and L.A. Mezler (950) Sen, P., Turnovsky, S.J. (989), Deerioraion of he Terms of Trade and he Capial Accumulaion: A Reexaminaion of he LaursenMezler Effec, Journal of Inernaional Economics, Vol.6, pp.750. Sivri U., Usa C. (00), Reel Döviz Kuru, İhraca ve İhala Arasındaki İlişki, Uludağ Üniversiesi İ.İ.B.F. Dergisi, Cil:9, Sayı: 4, pp.9. Svensson, L.E.O., Razin, A. (983), Ther Terms of Trade and he Curren Accoun: The HarbergerLaursenMezler Effec, Journal of Poliical Economy, Vol.9, No., pp.975. Şimşek M., Kadılar C. (004), Türkiye nin İhala Talebi Fonksiyonunun Sınır Tesi Yaklaşımı ile Eşbüünleme Analizi : 97000, Doğuş Üniversiesi Dergisi, Vol.5(), pp

, Money, Credi and Commerce, Macmillan, London. Newey, W., Wes, K.")

14 Ekonomeri ve İsaisik Sayı: 005 Değişken Seviye.Fark Model N C C+T N C C+T lredk 0.8().55() 3.90**() 6.89*() 6.94*() 6.9*() lrdasa 4(3) 3.86*(0) 3.87**(0) 8.3*() 8.*() 8.08*() lrumdsa 0.97() 0.9() 3.8***() 0.98*().06*().00*() lrama 0.89().39() 3.3() 6.96*(0) 7.0*(0) 6.94*(0) lrsmasa 0.30(5).69***().68() 5.05*(4) 5.07*(4) 5.07*(4) lrgsyihsa 7.48(0).79***(0) 0.39(0).08(8) 0.33*(0).*(0) lwisa.54(0).9(4).44(4).55**(3).7***(3).74(3) lrih 0.8(0) 8(4).85(4).3(3).3(3).49(3) lri 0.69(0).00().9(3).56**().8***() 3.***(5) lrumihsa.05(4) 0.(4).8(4).46(3) 6.58*(7) 6.55*(7) lrumisa.43().4().75() 9.90*() 0.*() 0.*() lramih.96(3) 0.5(3).90(3).7***(3) 3.6*() 3.6**() lrami.4().3().30().6*() 3.0**() 3.0() lrsmihsa 0.6(3).68(3) 9.67*(0) 9.50*() 0.*() 0.5*() lrsmisa.3().06().09(7) 8.69*(0) 9.8*() 9.74*() * % ** %5 *** %0 anlamlılık seviyesinde durağanlığa işare eder. Kriik değerler, Mackinnon (99) a aiir. Paranez içerisindeki değerler, AIC ile hesaplanan opimal gecikme uzunluklarıdır. lrih serisinin. farkı için elde edilen ADF es isaisikleri sırası ile 8.9(), 8.9() ve 8.8() dir EK Birim Kök Tesi Sonuçları a) Genişleilmiş DickeyFuller (ADF) Birim Kök Tesi Sonuçları ADF Tes İsaisikleri (N) ; sabisizrendsiz modellere, (C) ; sabili modellere, (C+T) ; sabili ve rendli modellere ai birim kök es sonuçlarını gösermekedir. 9

0.*() lramih.96(3) 0.5(3).90(3).7***(3) 3.6*() 3.6**() lrami.4().3().30().6*() 3.0**() 3.0() lrsmihsa 0.6(3).68(3) 9.67*(0) 9.50*() 0.*() 0.5*() lrsmisa.3().06().09(7) 8.69*(0) 9.8*() 9.")

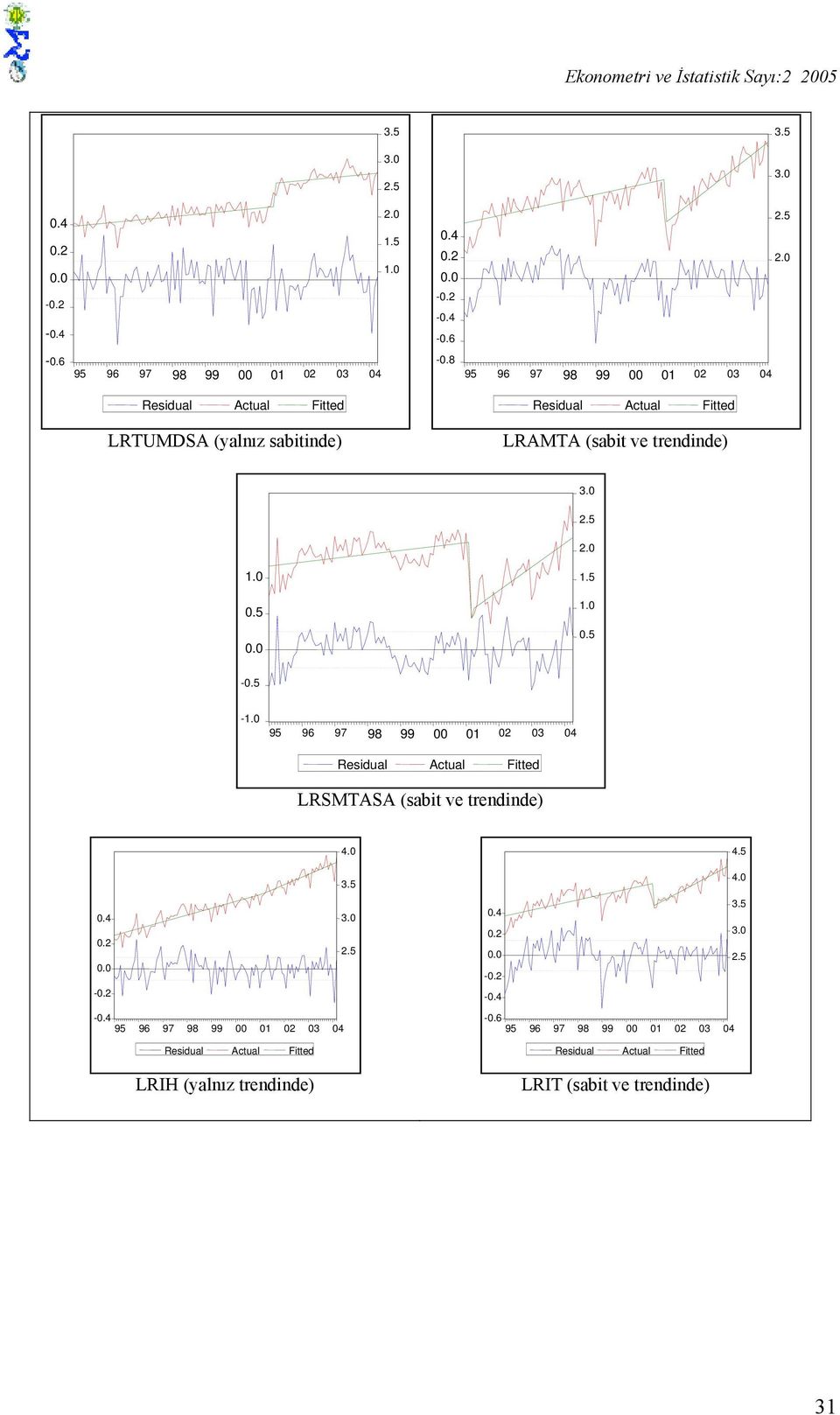

15 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi b) PhillipsPerron (PP) Birim Kök Tesi Sonuçları PP Tes İsaisikleri Değişken PP a PP b Seviye.Fark Seviye.Fark Model N C C+T N C C+T N C C+T N C C+T lredk * 7.0* 7.0* * 6.7* 6.7* lrdasa 3.9* 3.9** 3.* 3.0*.9* 3.8* 3.8** 3.6* 3.6* 3.5* lrumdsa *.4*.4*.3* *.8* 3.* 3.* lrama ** 4.4* 7.0* 7.0* 6.9* ** 4.7* 7.* 7.4* 7.3* lrsmasa * 3.8** 6.7* 6.7* 6.7* * 4.0** 6.7* * lrgsyihsa 7.5.8*** 8.3* 0.3*.* ** * 0.3*.* lwisa * 0.* 0.* * 0.3* 0.3* lrih * 0.9* 30.6* 3* * 0.7*.6*.4* lri ** 5.6* 8.0* 9.7* 9.* * 7.3* 7.8* 7.7* lrumihsa.. 0.6* 5.* 3.9* 3.7* * 5.0* 7.7* 7.5* lrumisa * 5.9* 5.8* * 6.* 6.0* lramih *.6* 34.5* 34.3* * 0.5*.7*.6* lrami * 0.* 3.0*.9* * 0. 0.* lrsmihsa *.8.6*.6* * * 5.5* lrsmisa ** 4.4* 8.7* 9.0* 8.9*. 3.5** 4.0** * 9.6 * % ** %5 *** %0 anlamlılık seviyesinde durağanlığa işare eder. Kriik değerler, Mackinnon (99) a aiir. a : Uyarlama gecikmesi (runcaion lag), ADF esi için hesaplanan opimal gecikme uzunluklarıdır. b : Uyarlama gecikmesi (runcaion lag), /9 q = 4(N/00) olarak hesaplanmışır (NeweyWes, 987). EK 00: Dönemindeki Yapısal Değişimin Ekileri 3 a) Perron Denklemlerinin Haa TerimleriGerçekTahmini Değerleri Grafikleri Residual Acual Fied Residual Acual Fied LREDK (sabi ve rendinde) LRDTASA (sabi ve rendinde) 3 Denge gruplarına ai grafiklerin görsel olarak incelenmesi, 00: dönemi içerisinde döviz kurlarında meydana gelen yapısal değişime cevaben gerçekleşirilen uyarlamaların, LREDK, LRDTASA, LRSMTASA serileri için kademeli, LRTUMDSA ve LRAMTA serileri için ise anlık bir şekilde yapıldığına işare emekedir. 30

16 Ekonomeri ve İsaisik Sayı: Residual Acual Fied LRTUMDSA (yalnız sabiinde) Residual Acual Fied 04 LRAMTA (sabi ve rendinde) Residual Acual Fied LRSMTASA (sabi ve rendinde) Residual Acual Fied Residual Acual Fied LRIH (yalnız rendinde) LRIT (sabi ve rendinde) 3

17 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi Residual Acual Fied Residual Acual Fied LRTUMIH (yalnız rendinde) LRTUMITSA (sabi ve rendinde) Residual Acual Fied Residual Acual Fied LRAMIH (yalnız rendinde) LRAMIT (sabi ve rendinde) Residual Acual Fied Residual Acual Fied LRSMIHSA (yalnız rendinde) LRSMITSA (sabi ve rendinde) EK3 Perron Birim Kök Tesi Sonuçları Perron Tes İsaisikleri 4 (A) Değişken Seviye.Fark PADF ω PPP δ PADF ω PPP δ lredk 5.4*() **(4) 5.7* lrdasa 6.7*(0) 7.6* 8.6*(3).* 4 LREDK, LRDTASA ve LRSMTASA serilerinin Perron es isaisikleri, Innovaion Oulier model ile LRTUMDSA ve LRAMTA serilerininkiler ise Addiive Oulier Model ile es edilmişir. Ticari denge bileşenlerinin amamı yine Addiive oulier model ile es edilmişir. 3

3.0 4.**(4) 5.7* lrdasa 6.7*(0) 7.6* 8.6*(3).")

18 Ekonomeri ve İsaisik Sayı: 005 lrumdsa 5.5*() 0.* 3.7***(5) 6.8* lrama 4.***() 6.8* 0.5*() 0.8* lrsmasa.9(4) 6.3* 5.*(4) 4.5* lrih.5(4) 9.*.7(3).7* lri.9(3) 7.0*.5() * lrumihsa.4(4) 0.*.8(3) 7.9* lrumisa 3.5() 5.* 0.3*() 7.8* lramih.(3) 8.8* 5.*().9* lrami.8(3) 7.6* 3.5().9* lrsmihsa 5.8*() 0.* 7.8*(4) 5.7* lrsmisa.8(4) 7.* 6.3*(3) 3.3* λ : Paranez içi değerler opimal gecikme uzunluklarıdır. * % ** %5 *** %0 anlamlılık seviyesinde durağanlığa işare eder. Kriik değerler Perron (989) a aiir. ω : AIC ile hesaplanmış gecikme uzunlukları kullanılarak ulaşılmış es isaisikleridir. δ : NeweyWes (987) ahmincisi ile hesaplanan es isaisikleridir.uyarlama gecikmesi üm seriler için 4 olarak belirlenmişir. Perron Tes İsaisikleri (B) Değişken PADF ω PPP δ ddlrih 9.0*() 4.0* ddlri 8.7*() 39.6* ddlrumihsa 6.7() 5.* ddlrami 6.9() 47.9* * % ( ω, δ ) sembolleri yukarıdaki abloda belirilen şekilde hesaplanmış gecikme uzunlukları ile ulaşılan es isaisikleridir. 33

ahmincisi ile hesaplanan es isaisikleridir.")

19 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi EK4 Regresyon Sonuçları Regresyon Sonuçları 5 (Kırılma İhmal Edildiğinde) Bağımlı lrih lri lrumihsa lrumisa lramih lrami lrsmihsa lrsmisa Bağımsız lredk 3 (0.8) 0.53 (8.94) 9 (0.74) 0.94 (.43) 9 (0.65) 8 (.44) 00 (0.80).5 (4.73) lwisa (.7) (.78) (0.34) (.7) lrgsyihsa 0. (4.) 9 (.44) 3 (0.39) 3 (0.77) DW ρ Regresyon Sonuçları 6 (Kırılma Ekisi Göz Önüne Alındığında) Bağımlı lrih lri lrumihsa lrumisa lramih lrami lrsmihsa lrsmisa Bağımsız lredk 0.8 (.44) 5 (0.6) 9 (0.76) 8 (0.7) 0.8 (.47) (0.59) (0.75) 0.56 (.39) lwisa (.46) (0.84) (.) (.75) lrgsyihsa 0.30 (.8) 0.5 (0.63) 0.9 (3.0) 0.6 (0.9) DW ρ Bold yazılan kasayılar isaisiksel olarak kabul edilebilir seviyede anlamlıdır. Ardışık bağımlılık probleminin olduğu modellerde CochraneOrcu İeraif Yönemi kullanılmışır. ρ kasayısı bu modellerdeki ardışık bağımlılık kasayılarını gösermekedir. ρ kasayısının belirilmediği modellerde ardışık bağımlılık sorunu bulunmamakadır. Paranez içerisindeki değerler, ilgili kasayıların isaisiklerini gösermekedir. 6 Bold yazılan kasayılar isaisiksel olarak kabul edilebilir seviyede anlamlıdır. Ardışık bağımlılık probleminin olduğu modellerde CochraneOrcu İeraif Yönemi kullanılmışır. ρ kasayısı bu modellerdeki ardışık bağımlılık kasayılarını gösermekedir. ρ kasayısının belirilmediği modellerde ardışık bağımlılık sorunu bulunmamakadır. Paranez içerisindeki değerler, ilgili kasayıların isaisiklerini gösermekedir. 34

(0.75) 0.56 (.39) lwisa 0.83 7 0.68.6 (.46) (0.84) (.) (.75) lrgsyihsa 0.30 (.8) 0.5 (0.63) 0.9 (3.0) 0.6 (0.9) DW.7.4.87.4.68.7.00.35 ρ 0.39 0.65 0.7 0.39 5 Bold yazılan kasayılar isaisiksel olarak kabul edilebilir seviyede anlamlıdır.")

20 Ekonomeri ve İsaisik Sayı: 005 EK5 Granger Nedensellik Tesi Sonuçları Granger Nedensellik Tesi Sonuçları (LREDK Seviye Durağan) Neden Sonuç Lagneden Lagsonuç Fes Karar Ne Eki lredk lrdasa lrdasa lredk 3 5 F(,69)=.74* F(3,0)=3.09** 0.60 lredk lrumdsa lrumdsa lredk 5 F(,79)=8.76* F(,04)=3.3** 0.63* 7 lredk lrama lrama lredk 3 5 F(3,67)=.** F(,05)=3.3*** 6 3*** lredk dlrama 3 4 F(3,68)=.44* 0.6*** dlrama lredk lredk lrsmasa lrsmasa lredk * % ** %5 *** %0 8 5 F(,05)= F(8,73)=.74* F(,05)=9 0. Granger Nedensellik Tesi Sonuçları (LREDK Fark Durağan) Neden Sonuç Lagneden Lagsonuç Fes Karar Ne Eki dlredk lrdasa lrdasa dlredk 5 F(,70)=.78* F(,05)=3.56***.57** *** dlredk lrumdsa lrumdsa dlredk 5 F(,78)=.54*** F(,05)= 0.97** dlredk lrama lrama dlredk 5 F(,68)=.9** F(,05)= dlredk dlrama 4 F(,70)=.7**.57 dlrama dlredk dlredk lrsmasa lrsmasa dlredk * % ** %5 *** %0 7 5 F(,05)=6 F(7,74)=3.* F(,05)=.75*** 4.3* *** 35

Neden Sonuç Lagneden Lagsonuç Fes Karar Ne Eki dlredk lrdasa lrdasa dlredk 5 F(,70)=.78* F(,05)=3.56***.")

21 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi EK6 Granger Nedensellik Tesi Sonuçları Granger Nedensellik Tesi Sonuçları (KırıkLREDK Seviye Durağan) Neden Sonuç Lagneden Lagsonuç Fes Karar Ne Eki lredk lrdasa lrdasa lredk 3 5 F(3,64)=.** F(,0)=8.7* 0. 3* lredk lrumdsa lrumdsa lredk 5 F(,78)=.44 F(,0)=.08 lredk lrama lrama lredk 3 5 F(3,65)=.** F(,0)=0..05*** lredk lrsmasa 3 5 F(3,64)=.5**.05 lrsmasa lredk lredk dlrsmasa dlrsmasa lredk * % ** %5 *** %0 3 5 F(,0)=4.58** F(3,63)=.** F(,0)=3 3** 0.38 Granger Nedensellik Tesi Sonuçları (KırıkLREDK Fark Durağan) Neden Sonuç Lagneden Lagsonuç Fes Karar Ne Eki dlredk lrdasa lrdasa dlredk 5 F(,65)=.33** F(,03)=4.33* * dlredk lrumdsa lrumdsa dlredk 5 F(,78)=0.59 F(,03)= dlredk lrama lrama dlredk 5 F(,66)=.0** F(,03)= dlredk lrsmasa 5 5 F(5,6)=.06** 7.65 lrsmasa dlredk dlredk dlrsmasa dlrsmasa dlredk * % ** %5 *** % F(,0)=4.88* F(5,6)=.4** F(3,99)=4.9* 5* * 36

22 Ekonomeri ve İsaisik Sayı: 005 EK7 EkiTepki Fonksiyonları 0 Response of LREDK o LRDTASA Response of LREDK o LRTUMDSA Response of LRTUMDSA o LREDK Response of LRAMTA o LREDK Response of LRSMTASA o LREDK Response o One S.D. Innovaions ± S.E Response of LREDK o LRAMTA Response of LRTUMDSA o LRAMTA Response of LRAMTA o LRTUMDSA Response of LRSMTASA o LRTUMDSA Response of LRDTASA o LREDK Response of LREDK o LRSMTASA Response of LRTUMDSA o LRSMTASA Response of LRAMTA o LRSMTASA Response of LRSMTASA o LRAMTA

23 Reel Döviz Kuru Ve Dış Ticare Dengesi İlişkisi EK8 EkiTepki Fonksiyonları (Krılma Dikkae Alındığında) Response o One S.D. Innovaions ± S.E. Re s p o n s e o f L REDK o L RDTASA 6 4 Response of LRDTASA o LREDK Response of LREDK o LRTUMDSA Response of LREDK o LRAMTA Re s po ns e of LREDK o L RSM TASA Response of LRTUMDSA o LREDK Response of LRTUMDSA o LRAMTAResponse of LRTUMDSA o LRSMTASA Response of LRAMTA o LREDK Response of LRSMTASA o LREDK Response of LRAMTA o LRTUMDSA Response of LRAMTA o LRSMTASA Response of LRSMTASA o LRTUMDSAResponse of LRSMTASA o LRAMTA

BİRİM KÖK TESTLERİNDE YAPISAL KIRILMA ZAMANININ İÇSEL OLARAK BELİRLENMESİ PROBLEMİ: ALTERNATİF YAKLAŞIMLARIN PERFORMANSLARI

BİRİM KÖK TESTLERİNDE YAPISAL KIRILMA ZAMANININ İÇSEL OLARAK BELİRLENMESİ PROBLEMİ: ALTERNATİF YAKLAŞIMLARIN PERFORMANSLARI Arş. Gör. Furkan EMİRMAHMUTOĞLU Yrd. Doç. Dr. Nezir KÖSE Arş. Gör. Yeliz YALÇIN

BİRİM KÖK TESTLERİNDE YAPISAL KIRILMA ZAMANININ İÇSEL OLARAK BELİRLENMESİ PROBLEMİ: ALTERNATİF YAKLAŞIMLARIN PERFORMANSLARI Arş. Gör. Furkan EMİRMAHMUTOĞLU Yrd. Doç. Dr. Nezir KÖSE Arş. Gör. Yeliz YALÇIN

İŞSİZLİK VE EKONOMİK BÜYÜME İLİŞKİSİNDE ASİMETRİ ASYMMETRY IN THE RELATIONSHIP BETWEEN UNEMPLOYMENT AND ECONOMIC GROWTH

Doğuş Üniversiesi Dergisi, (), 57-65 İŞSİZLİK VE EKONOMİK BÜYÜME İLİŞKİSİNDE ASİMETRİ ASYMMETRY IN THE RELATIONSHIP BETWEEN UNEMPLOYMENT AND ECONOMIC GROWTH Serve CEYLAN Giresun Üniversiesi İİBF, İkisa

Doğuş Üniversiesi Dergisi, (), 57-65 İŞSİZLİK VE EKONOMİK BÜYÜME İLİŞKİSİNDE ASİMETRİ ASYMMETRY IN THE RELATIONSHIP BETWEEN UNEMPLOYMENT AND ECONOMIC GROWTH Serve CEYLAN Giresun Üniversiesi İİBF, İkisa

İŞSİZLİK VE İNTİHAR İLİŞKİSİ: 1975 2005 VAR ANALİZİ Ferhat TOPBAŞ *

İşsizlik ve İnihar İlişkisi: 1975 2005 Var Analizi 161 İŞSİZLİK VE İNTİHAR İLİŞKİSİ: 1975 2005 VAR ANALİZİ Ferha TOPBAŞ * ÖZET İşsizlik, birey üzerinde olumsuz birçok soruna neden olan karmaşık bir olgudur.

İşsizlik ve İnihar İlişkisi: 1975 2005 Var Analizi 161 İŞSİZLİK VE İNTİHAR İLİŞKİSİ: 1975 2005 VAR ANALİZİ Ferha TOPBAŞ * ÖZET İşsizlik, birey üzerinde olumsuz birçok soruna neden olan karmaşık bir olgudur.

TÜRKİYE DE EKONOMİK BÜYÜME VE DÖVİZ KURU CARİ AÇIK ÜZERİNDE ETKİLİ MİDİR? BİR NEDENSELLİK ANALİZİ

ZKÜ Sosyal Bilimler Dergisi, Cil 3, Sayı 6, 2007, ss. 8 88. TÜRKİYE DE EKONOMİK BÜYÜME VE DÖVİZ KURU CARİ AÇIK ÜZERİNDE ETKİLİ MİDİR? BİR NEDENSELLİK ANALİZİ Arş.Gör. Erman ERBAYKAL Balıkesir Üniversiesi

ZKÜ Sosyal Bilimler Dergisi, Cil 3, Sayı 6, 2007, ss. 8 88. TÜRKİYE DE EKONOMİK BÜYÜME VE DÖVİZ KURU CARİ AÇIK ÜZERİNDE ETKİLİ MİDİR? BİR NEDENSELLİK ANALİZİ Arş.Gör. Erman ERBAYKAL Balıkesir Üniversiesi

Türkiye de Kırmızı Et Üretiminin Box-Jenkins Yöntemiyle Modellenmesi ve Üretim Projeksiyonu

Hayvansal Üreim 53(): 3-39, 01 Araşırma Türkiye de Kırmızı E Üreiminin Box-Jenkins Yönemiyle Modellenmesi ve Üreim Projeksiyonu Şenol Çelik Ankara Üniversiesi Fen Bilimleri Ensiüsü Zooekni Anabilim Dalı

Hayvansal Üreim 53(): 3-39, 01 Araşırma Türkiye de Kırmızı E Üreiminin Box-Jenkins Yönemiyle Modellenmesi ve Üreim Projeksiyonu Şenol Çelik Ankara Üniversiesi Fen Bilimleri Ensiüsü Zooekni Anabilim Dalı

HİSSE SENEDİ FİYATLARI VE DÖVİZ KURU İLİŞKİSİ

The Journal of Academic Social Science Sudies Inernaional Journal of Social Science Doi number:hp://dx.doi.org/10.9761/jasss2963 Number: 37, p. 399-408, Auumn I 2015 Yayın Süreci Yayın Geliş Tarihi Yayınlanma

The Journal of Academic Social Science Sudies Inernaional Journal of Social Science Doi number:hp://dx.doi.org/10.9761/jasss2963 Number: 37, p. 399-408, Auumn I 2015 Yayın Süreci Yayın Geliş Tarihi Yayınlanma

RASYONEL BEKLENTLER DOAL ORAN HPOTEZ Türkiye çin Zaman Serisi Bulguları 1950-1995 1

RASYONEL BEKLENTLER DOAL ORAN HPOTEZ Türkiye çin Zaman Serisi Bulguları 950-995 Rahmi YAMAK * Yakup KÜÇÜKKALE ** ÖZET Bu çalımada, Rasyonel Bekleniler Doal Oran Hipoezinin, Çıkı (ya da isizliin) alep (ya

RASYONEL BEKLENTLER DOAL ORAN HPOTEZ Türkiye çin Zaman Serisi Bulguları 950-995 Rahmi YAMAK * Yakup KÜÇÜKKALE ** ÖZET Bu çalımada, Rasyonel Bekleniler Doal Oran Hipoezinin, Çıkı (ya da isizliin) alep (ya

Rasyonel Beklentiler Hipotezinin Testi: Enflasyon, Faiz ve Kur 1

Çukurova Üniversiesi İİBF Dergisi Cil:17 Sayı:1 Haziran 2013 ss.17-35 Rasyonel Bekleniler Hipoezinin Tesi: Enflasyon, Faiz ve Kur 1 Tes of he Raional Expecaions Hypohesis: Inflaion, Ineres Rae and Exchange

Çukurova Üniversiesi İİBF Dergisi Cil:17 Sayı:1 Haziran 2013 ss.17-35 Rasyonel Bekleniler Hipoezinin Tesi: Enflasyon, Faiz ve Kur 1 Tes of he Raional Expecaions Hypohesis: Inflaion, Ineres Rae and Exchange

Şeyma Çalışkan Çavdar Yildiz Technical University ISSN : 1308-7444 [email protected] 2010 www.newwsa.com Istanbul-Turkey

ISSN:1306-3111 e-journal of New World Sciences Academy 2011, Volume: 6, Number: 4, Aricle Number: 3C0085 SOCIAL SCIENCES Received: May 2011 Acceped: Ocober 2011 Şeyma Çalışkan Çavdar Series : 3C Yildiz

ISSN:1306-3111 e-journal of New World Sciences Academy 2011, Volume: 6, Number: 4, Aricle Number: 3C0085 SOCIAL SCIENCES Received: May 2011 Acceped: Ocober 2011 Şeyma Çalışkan Çavdar Series : 3C Yildiz

PETROL FİYATLARININ BORSA İSTANBUL SANAYİ FİYAT ENDEKSİ ÜZERİNDEKİ ETKİSİ

PETROL FİYATLARININ BORSA İSTANBUL SANAYİ FİYAT ENDEKSİ ÜZERİNDEKİ ETKİSİ Yrd.Doç.Dr. Cüney KILIÇ Çanakkale Onsekiz Mar Üniversiesi Biga İ.İ.B.F., İkisa Bölümü Yrd.Doç.Dr. Yılmaz BAYAR Karabük Üniversiesi

PETROL FİYATLARININ BORSA İSTANBUL SANAYİ FİYAT ENDEKSİ ÜZERİNDEKİ ETKİSİ Yrd.Doç.Dr. Cüney KILIÇ Çanakkale Onsekiz Mar Üniversiesi Biga İ.İ.B.F., İkisa Bölümü Yrd.Doç.Dr. Yılmaz BAYAR Karabük Üniversiesi

Zaman Serisi Modelleri: Birim Kök Testleri, Eşbütünleşme, Hata Düzeltme Modelleri

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, InroducoryEconomericsA Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, InroducoryEconomericsA Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

KONYA İLİ SICAKLIK VERİLERİNİN ÇİFTDOĞRUSAL ZAMAN SERİSİ MODELİ İLE MODELLENMESİ

KONYA İLİ SICAKLIK VERİLERİNİN ÇİFTDOĞRUSAL ZAMAN SERİSİ MODELİ İLE MODELLENMESİ İsmail KINACI 1, Aşır GENÇ 1, Galip OTURANÇ, Aydın KURNAZ, Şefik BİLİR 3 1 Selçuk Üniversiesi, Fen-Edebiya Fakülesi İsaisik

KONYA İLİ SICAKLIK VERİLERİNİN ÇİFTDOĞRUSAL ZAMAN SERİSİ MODELİ İLE MODELLENMESİ İsmail KINACI 1, Aşır GENÇ 1, Galip OTURANÇ, Aydın KURNAZ, Şefik BİLİR 3 1 Selçuk Üniversiesi, Fen-Edebiya Fakülesi İsaisik

Türkiye Cumhuriyet Merkez Bankası Sayı: 2010-8 / 24 Mayıs 2010 EKONOMİ NOTLARI

Türkiye Cumhuriye Merkez Bankası Sayı: 2010-8 / 24 Mayıs 2010 EKONOMİ NOTLARI TCMB Faiz Kararlarının Piyasa Faizleri Ve Hisse Senedi Piyasaları Üzerine Ekisi Mura Duran Refe Gürkaynak Pınar Özlü Deren

Türkiye Cumhuriye Merkez Bankası Sayı: 2010-8 / 24 Mayıs 2010 EKONOMİ NOTLARI TCMB Faiz Kararlarının Piyasa Faizleri Ve Hisse Senedi Piyasaları Üzerine Ekisi Mura Duran Refe Gürkaynak Pınar Özlü Deren

Enflasyonun Borsa Performansı Üzerindeki Etkisi

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (7) 2004 / 1 : 23-35 Enflasyonun Borsa Performansı Üzerindeki Ekisi Osman Karamusafa * Ayku Karakaya ** Öze: Bu çalışmanın amacı, enflasyon oranının

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (7) 2004 / 1 : 23-35 Enflasyonun Borsa Performansı Üzerindeki Ekisi Osman Karamusafa * Ayku Karakaya ** Öze: Bu çalışmanın amacı, enflasyon oranının

Türkiye nin Kabuklu Fındık Üretiminde Üretim-Fiyat İlişkisinin Koyck Yaklaşımı İle Analizi

TÜRK TARIM ve DOĞA BİLİMLERİ DERGİSİ TURKISH JOURNAL of AGRICULTURAL and NATURAL SCIENCES www.urkjans.com Türkiye nin Kabuklu Fındık Üreiminde Üreim-Fiya İlişkisinin Koyck Yaklaşımı İle Analizi Şenol ÇELİK*

TÜRK TARIM ve DOĞA BİLİMLERİ DERGİSİ TURKISH JOURNAL of AGRICULTURAL and NATURAL SCIENCES www.urkjans.com Türkiye nin Kabuklu Fındık Üreiminde Üreim-Fiya İlişkisinin Koyck Yaklaşımı İle Analizi Şenol ÇELİK*

24.05.2010. Birim Kök Testleri. Zaman Serisi Modelleri: Birim Kök Testleri, Eşbütünleşme, Hata Düzeltme Modelleri

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Türkiye nin İthalat ve İhracat Bağımlılığı: Seçilmiş Ülke Örnekleri Üzerine Ampirik Bir Uygulama

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cil: 3 Sayı: 2 Nisan 203 ss. 9-208 Türkiye nin İhala ve İhraca Bağımlılığı: Seçilmiş Ülke Örnekleri Üzerine Ampirik Bir Uygulama Dependency of Impor and Expor of

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cil: 3 Sayı: 2 Nisan 203 ss. 9-208 Türkiye nin İhala ve İhraca Bağımlılığı: Seçilmiş Ülke Örnekleri Üzerine Ampirik Bir Uygulama Dependency of Impor and Expor of

Türkiye Ekonomisinde Enerji Tüketimi ve Ekonomik Büyüme

Türkiye Ekonomisinde Enerji Tükeimi ve Ekonomik Büyüme Mehme MUCUK * Doğan UYSAL ** Öze Genel olarak enerji, ekonomik ve endüsriyel kalkınma için önemli bir girdi kabul edilmekedir. Ancak enerjinin bazı

Türkiye Ekonomisinde Enerji Tükeimi ve Ekonomik Büyüme Mehme MUCUK * Doğan UYSAL ** Öze Genel olarak enerji, ekonomik ve endüsriyel kalkınma için önemli bir girdi kabul edilmekedir. Ancak enerjinin bazı

Türkiye nin Marshall-Lerner Koşuluna İlişkin Parçalı Eşbütünleşme Analizi

YÖNETİM VE EKONOMİ Yıl:2009 Cil:16 Sayı:1 Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Türkiye nin Marshall-Lerner Koşuluna İlişkin Parçalı Eşbüünleşme Analizi Yrd. Doç. Dr. C. Erdem HEPAKTAN Celal Bayar Üniversiesi,

YÖNETİM VE EKONOMİ Yıl:2009 Cil:16 Sayı:1 Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Türkiye nin Marshall-Lerner Koşuluna İlişkin Parçalı Eşbüünleşme Analizi Yrd. Doç. Dr. C. Erdem HEPAKTAN Celal Bayar Üniversiesi,

Reel ve Nominal Şokların Reel ve Nominal Döviz Kurları Üzerindeki Etkileri: Türkiye Örneği

Reel ve Nominal Şokların Reel ve Nominal Döviz Kurları Üzerindeki Ekileri: Türkiye Örneği Öze Ahme Mura ALPER Bu çalışma Türkiye deki reel döviz kuru dalgalanmalarının kaynaklarını açıklamayı amaçlamakadır.

Reel ve Nominal Şokların Reel ve Nominal Döviz Kurları Üzerindeki Ekileri: Türkiye Örneği Öze Ahme Mura ALPER Bu çalışma Türkiye deki reel döviz kuru dalgalanmalarının kaynaklarını açıklamayı amaçlamakadır.

TÜRKİYE DE ELEKTRİK TÜKETİMİ, İSTİHDAM VE EKONOMİK BÜYÜME İLİŞKİSİ

Süleyman Demirel Üniversiesi İkisadi ve İdari Bilimler Fakülesi Dergisi Y.2011, C.16, S.1 s.349-362. Suleyman Demirel Universiy The Journal of Faculy of Economics and Adminisraive Sciences Y.2011, Vol.16,

Süleyman Demirel Üniversiesi İkisadi ve İdari Bilimler Fakülesi Dergisi Y.2011, C.16, S.1 s.349-362. Suleyman Demirel Universiy The Journal of Faculy of Economics and Adminisraive Sciences Y.2011, Vol.16,

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıtılmış Gecikme ve Otoregresiv Modeller

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıılmış Gecikme ve Ooregresiv Modeller 1 Zaman serisi modellerinde, bağımlı değişken Y nin zamanındaki değerleri, bağımsız X değişkenlerinin zamanındaki cari

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıılmış Gecikme ve Ooregresiv Modeller 1 Zaman serisi modellerinde, bağımlı değişken Y nin zamanındaki değerleri, bağımsız X değişkenlerinin zamanındaki cari

C.Ü. İktisadi ve İdari Bilimler Dergisi, Cilt 11, Sayı 1, 2010 141

C.Ü. İkisadi ve İdari Bilimler Dergisi, Cil 11, Sayı 1, 2010 141 BİR MALİYE POLİTİKASI ARACI OLARAK BORÇLANMA VE EKONOMİK BÜYÜME İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990 2009) Hali ÇİÇEK *, Süleyman GÖZEGİR ** ve

C.Ü. İkisadi ve İdari Bilimler Dergisi, Cil 11, Sayı 1, 2010 141 BİR MALİYE POLİTİKASI ARACI OLARAK BORÇLANMA VE EKONOMİK BÜYÜME İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990 2009) Hali ÇİÇEK *, Süleyman GÖZEGİR ** ve

Birim Kök Testleri 3/24/2016. Bir stokastik sürecin birim kök içerip içermediğini nasıl anlarız? Hatırlarsak aşağıdaki AR(1) sürecinde

sürecinde") Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

AYÇİÇEK VE SOYA YAĞI İTHALAT TALEBİNİN ANALİZİ

AKDENİZ ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DERGİSİ,, 15(),71-79 AYÇİÇEK VE SOYA YAĞI İTHALAT TALEBİNİN ANALİZİ Selim Adem HATIRLI Vecdi DEMİRCAN Ali Rıza AKTAŞ Süleyman Demirel Üniversiesi Ziraa Fakülesi Tarım

AKDENİZ ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DERGİSİ,, 15(),71-79 AYÇİÇEK VE SOYA YAĞI İTHALAT TALEBİNİN ANALİZİ Selim Adem HATIRLI Vecdi DEMİRCAN Ali Rıza AKTAŞ Süleyman Demirel Üniversiesi Ziraa Fakülesi Tarım

NET YABANCI İŞLEM HACMİ İLE HİSSE SENEDİ GETİRİLERİ ARASINDA UZUN DÖNEMLİ İLİŞKİ VAR MIDIR? Cüneyt AKAR (*)

") NET YABANCI İŞLEM HACMİ İLE HİSSE SENEDİ GETİRİLERİ ARASINDA UZUN DÖNEMLİ İLİŞKİ VAR MIDIR? Cüney AKAR (*) Öze: Bu çalışmada ne yabancı işlem hacmiyle hisse senedi geirileri arasında uzun dönemli bir ilişkinin

NET YABANCI İŞLEM HACMİ İLE HİSSE SENEDİ GETİRİLERİ ARASINDA UZUN DÖNEMLİ İLİŞKİ VAR MIDIR? Cüney AKAR (*) Öze: Bu çalışmada ne yabancı işlem hacmiyle hisse senedi geirileri arasında uzun dönemli bir ilişkinin

SORU SETİ 02 (REVİZE EDİLDİ) FİNAL KONULARI

FİNAL KONULARI") Ekonomeri 8 Ocak, 0 Gazi Üniversiesi İkisa Bölümü SORU SETİ 0 (REVİZE EDİLDİ) FİNAL KONULARI PROBLEM Aşağıda verilen avuk ei alebi fonksiyonunu düşününüz (960-98): lny = β + β ln X + β ln X + β ln X +

Ekonomeri 8 Ocak, 0 Gazi Üniversiesi İkisa Bölümü SORU SETİ 0 (REVİZE EDİLDİ) FİNAL KONULARI PROBLEM Aşağıda verilen avuk ei alebi fonksiyonunu düşününüz (960-98): lny = β + β ln X + β ln X + β ln X +

FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI?

FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI? Ehem ESEN, Zekeriya YILDIRIM, S. Faih KOSTAKOĞLU FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI? Ehem ESEN Yrd.Doç.Dr. Anadolu Üniversiesi,

FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI? Ehem ESEN, Zekeriya YILDIRIM, S. Faih KOSTAKOĞLU FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI? Ehem ESEN Yrd.Doç.Dr. Anadolu Üniversiesi,

Ankara Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü, Ankara e-posta: [email protected]. Geliş Tarihi/Received:30.05.2012

Türkiye de Fındık Üreim Alanlarının Armasında Deseklemelerin Ekisi Selma KAYALAK 1 Ahme ÖZÇELİK 2 1 Çanakkale Onsekiz Mar Üniversiesi Ziraa Fakülesi Tarım Ekonomisi Bölümü, Çanakkale 2 Ankara Üniversiesi

Türkiye de Fındık Üreim Alanlarının Armasında Deseklemelerin Ekisi Selma KAYALAK 1 Ahme ÖZÇELİK 2 1 Çanakkale Onsekiz Mar Üniversiesi Ziraa Fakülesi Tarım Ekonomisi Bölümü, Çanakkale 2 Ankara Üniversiesi

Levent KÖSEKAHYAOĞLU *, İkbal KARATAŞLI ** ABSTRACT

Süleyman Demirel Üniversiesi İkisadi ve İdari Bilimler Fakülesi Dergisi Y.2018, C.23, Geybulla Ramazanoğlu Özel Sayısı, s.831-844. Suleyman Demirel Universiy The Journal of Faculy of Economics and Adminisraive

Süleyman Demirel Üniversiesi İkisadi ve İdari Bilimler Fakülesi Dergisi Y.2018, C.23, Geybulla Ramazanoğlu Özel Sayısı, s.831-844. Suleyman Demirel Universiy The Journal of Faculy of Economics and Adminisraive

TÜRKİYE DE REEL DÖVİZ KURU İLE KISA VE UZUN VADELİ SERMAYE HAREKETLERİ İLİŞKİSİ

Marmara Üniversiesi İ.İ.B.F. Dergisi YIL 2007, CİLT XXII, SAYI 1 TÜRKİYE DE REEL DÖVİZ KURU İLE KISA VE UZUN VADELİ SERMAYE HAREKETLERİ İLİŞKİSİ Araş. Gör. Burcu KIRAN * Öze Bu çalışmada, reel döviz kuru

Marmara Üniversiesi İ.İ.B.F. Dergisi YIL 2007, CİLT XXII, SAYI 1 TÜRKİYE DE REEL DÖVİZ KURU İLE KISA VE UZUN VADELİ SERMAYE HAREKETLERİ İLİŞKİSİ Araş. Gör. Burcu KIRAN * Öze Bu çalışmada, reel döviz kuru

TCMB FAĐZ KARARLARININ HĐSSE SENEDĐ PĐYASALARI ÜZERĐNE ETKĐSĐ

Cenral Bank Review Vol. 10 (July 2010), pp.23-32 ISSN 1303-0701 prin / 1305-8800 online 2010 Cenral Bank of he Republic of Turkey hp://www.cmb.gov.r/research/review/ TCMB FAĐZ KARARLARININ HĐSSE SENEDĐ

Cenral Bank Review Vol. 10 (July 2010), pp.23-32 ISSN 1303-0701 prin / 1305-8800 online 2010 Cenral Bank of he Republic of Turkey hp://www.cmb.gov.r/research/review/ TCMB FAĐZ KARARLARININ HĐSSE SENEDĐ

Mevsimsel Kointegrasyon Analizi: Güney Afrika Örneği. Seasonal Cointegration Analysis: Example of South Africa

Gazi Üniversiesi Sosyal Bilimler Dergisi Vol/Cil 3, No/Sayı 6, 216 Mevsimsel Koinegrasyon Analizi Güney Afrika Örneği Jeanine NDIHOKUBWAYO Yılmaz AKDİ Öze Bu çalışmada 1991-2134 dönemi Güney Afrika ekonomik

Gazi Üniversiesi Sosyal Bilimler Dergisi Vol/Cil 3, No/Sayı 6, 216 Mevsimsel Koinegrasyon Analizi Güney Afrika Örneği Jeanine NDIHOKUBWAYO Yılmaz AKDİ Öze Bu çalışmada 1991-2134 dönemi Güney Afrika ekonomik

Crude Oil Import and Economic Growth: Turkey

MPRA Munich Personal RePEc Archive Crude Oil Impor and Economic Growh: Turkey Erginbay Ugurlu and Aydın Ünsal Isanbul Aydın Universiy, Gazi Universiy 28 May 2009 Online a hps://mpra.ub.uni-muenchen.de/69923/

MPRA Munich Personal RePEc Archive Crude Oil Impor and Economic Growh: Turkey Erginbay Ugurlu and Aydın Ünsal Isanbul Aydın Universiy, Gazi Universiy 28 May 2009 Online a hps://mpra.ub.uni-muenchen.de/69923/

Erkan Özata 1. Econometric Investigation of the Relationships Between Energy Consumption and Economic Growth in Turkey

1 Öze: Ülkelerin ekonomik ve sosyal gelişmelerinin sürükleyici unsuru ve en emel gereksinimlerinden biri enerjidir. Đş yapma kapasiesi olarak anımlanan enerjiye gelişmiş ülkelerle birlike, gelişmek iseyen

1 Öze: Ülkelerin ekonomik ve sosyal gelişmelerinin sürükleyici unsuru ve en emel gereksinimlerinden biri enerjidir. Đş yapma kapasiesi olarak anımlanan enerjiye gelişmiş ülkelerle birlike, gelişmek iseyen

THE CAUSALITY RELATION BETWEEN CONSUMER CONFIDENCE AND STOCK PRICES: CASE OF TURKEY. Abstract

Ekonomik ve Sosyal Araşırmalar Dergisi, Bahar 20, Cil:7, Yıl:7, Sayı:, 7:53-65 TÜKETİCİ GÜVENİ VE HİSSE SENEDİ FİYATLARI ARASINDAKİ NEDENSELLİK İLİŞKİSİ: TÜRKİYE ÖRNEĞİ * Yusuf Volkan TOPUZ ** THE CAUSALITY

Ekonomik ve Sosyal Araşırmalar Dergisi, Bahar 20, Cil:7, Yıl:7, Sayı:, 7:53-65 TÜKETİCİ GÜVENİ VE HİSSE SENEDİ FİYATLARI ARASINDAKİ NEDENSELLİK İLİŞKİSİ: TÜRKİYE ÖRNEĞİ * Yusuf Volkan TOPUZ ** THE CAUSALITY

Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (6) 2003 / 2 : 49-62 Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama Hüdaverdi Bircan * Yalçın Karagöz ** Öze: Bu çalışmada geleceği

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (6) 2003 / 2 : 49-62 Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama Hüdaverdi Bircan * Yalçın Karagöz ** Öze: Bu çalışmada geleceği

Birim Kök Testleri. Random Walk. Bir stokastiksürecin birim kök içerip içermediğini nasıl anlarız? Hatırlarsak aşağıdaki AR(1) sürecinde

sürecinde") Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 02, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 02, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Satın Alma Gücü Paritesinin Azerbaycan, Kazakistan ve Kırgızistan İçin Geçerliliği: Birim Kök ve Eşbütünleşme Analizi

259-284 Saın Alma Gücü Pariesinin Azerbaycan, Kazakisan ve Kırgızisan İçin Geçerliliği: Birim Kök ve Eşbüünleşme Analizi Turhan Korkmaz Emrah İsmail Çevik ** Nüke Kırcı Çevik *** Öz Bu çalışmada Azerbaycan,

259-284 Saın Alma Gücü Pariesinin Azerbaycan, Kazakisan ve Kırgızisan İçin Geçerliliği: Birim Kök ve Eşbüünleşme Analizi Turhan Korkmaz Emrah İsmail Çevik ** Nüke Kırcı Çevik *** Öz Bu çalışmada Azerbaycan,

White ın Heteroskedisite Tutarlı Kovaryans Matrisi Tahmini Yoluyla Heteroskedasite Altında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

EŞANLI DENKLEMLİ MODELLER

EŞANLI DENKLEMLİ MODELLER EŞANLI DENKLEMLİ MODELLER Eşanlı denklem siseminde, Y den X e ve X den Y ye karşılıklı iki yönlü eki vardır. Y ile X arasındaki karşılıklı ilişki nedeniyle ek denklemli bir model

EŞANLI DENKLEMLİ MODELLER EŞANLI DENKLEMLİ MODELLER Eşanlı denklem siseminde, Y den X e ve X den Y ye karşılıklı iki yönlü eki vardır. Y ile X arasındaki karşılıklı ilişki nedeniyle ek denklemli bir model

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI TC. Pamukkale Üniversiesi Sosyal Bilimler Ensiüsü Yüksek Lisans Tezi Ekonomeri Anabilim Dalı Abdullah Emre ÇAĞLAR

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI TC. Pamukkale Üniversiesi Sosyal Bilimler Ensiüsü Yüksek Lisans Tezi Ekonomeri Anabilim Dalı Abdullah Emre ÇAĞLAR

Borsa Getiri Oranı ve Faiz Oranı Arasındaki İlişkinin Doğrusal Olmayan Yöntemlerle Analizi: Türkiye Örneği

Volume 4 Number 3 03 pp. -40 ISSN: 309-448 www.berjournal.com Borsa Geiri Oranı ve Faiz Oranı Arasındaki İlişkinin Doğrusal Olmayan Yönemlerle Analizi: Türkiye Örneği Yusuf Ekrem Akbaşa Öze: Bu çalışmada,

Volume 4 Number 3 03 pp. -40 ISSN: 309-448 www.berjournal.com Borsa Geiri Oranı ve Faiz Oranı Arasındaki İlişkinin Doğrusal Olmayan Yönemlerle Analizi: Türkiye Örneği Yusuf Ekrem Akbaşa Öze: Bu çalışmada,

Teknolojik bir değişiklik veya üretim arttırıcı bir yatırımın sonucunda ihracatta, üretim miktarında vs. önemli artışlar olabilir.

YAPISAL DEĞİŞİKLİK Zaman serileri bazı nedenler veya bazı fakörler arafından ekilenerek zaman içinde değişikliklere uğrayabilirler. Bu değişim ikisadi kriz, ikisa poliikalarında yapılan değişiklik, eknolojik

YAPISAL DEĞİŞİKLİK Zaman serileri bazı nedenler veya bazı fakörler arafından ekilenerek zaman içinde değişikliklere uğrayabilirler. Bu değişim ikisadi kriz, ikisa poliikalarında yapılan değişiklik, eknolojik

ÜCRET-FİYAT SPİRALİ: TÜRK İMALAT SANAYİ ÖRNEĞİ

45 ÜCRET-FİYAT SPİRALİ: TÜRK İMALAT SANAYİ ÖRNEĞİ Zehra ABDİOĞLU * ÖZET Bu çalışma Türkiye için 2005-2012 dönemi iibariyle ara malı, dayanıklı ükeim malı, dayanıksız ükeim malı, enerji ve sermaye malı

45 ÜCRET-FİYAT SPİRALİ: TÜRK İMALAT SANAYİ ÖRNEĞİ Zehra ABDİOĞLU * ÖZET Bu çalışma Türkiye için 2005-2012 dönemi iibariyle ara malı, dayanıklı ükeim malı, dayanıksız ükeim malı, enerji ve sermaye malı

YÜKSEK ENFLASYON ENFLASYON BELİRSİZLİĞİNİ ARTIRIYOR MU?

YÜKSEK ENFLASYON ENFLASYON BELİRSİZLİĞİNİ ARTIRIYOR MU? Doç. Dr. Harun TERZİ Karadeniz Teknik Üniversiesi İİBF İkisa Bölümü Öğreim Üyesi 618 Trabzon Tel : (462) 3773311 Fax : (462) 3257281 e-mail : [email protected]

YÜKSEK ENFLASYON ENFLASYON BELİRSİZLİĞİNİ ARTIRIYOR MU? Doç. Dr. Harun TERZİ Karadeniz Teknik Üniversiesi İİBF İkisa Bölümü Öğreim Üyesi 618 Trabzon Tel : (462) 3773311 Fax : (462) 3257281 e-mail : [email protected]

A Study on the Estimation of Supply Response of Cotton in Cukurova Region

MPRA Munich Personal RePEc Archive A Sudy on he Esimaion of Suly Resonse of Coon in Cukurova Region Erkan Akas Faculy of Economics & Admin.Sciences a BIGA 2006 Online a h://mra.ub.uni-muenchen.de/8648/

MPRA Munich Personal RePEc Archive A Sudy on he Esimaion of Suly Resonse of Coon in Cukurova Region Erkan Akas Faculy of Economics & Admin.Sciences a BIGA 2006 Online a h://mra.ub.uni-muenchen.de/8648/

REEL DÖVİZ KURU VE ÇIKTI ARASINDAKİ NEDENSELLİK İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990-2006)

") REEL DÖVİZ KURU VE ÇIKTI ARASINDAKİ NEDENSELLİK İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990-2006) Ahme AY * Şerife ŞAYLAN ** İsmail KOÇAK *** Öze Bu çalışma, reel döviz kuru ile çıkı düzeyi arasındaki nedensellik ilişkisini

REEL DÖVİZ KURU VE ÇIKTI ARASINDAKİ NEDENSELLİK İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990-2006) Ahme AY * Şerife ŞAYLAN ** İsmail KOÇAK *** Öze Bu çalışma, reel döviz kuru ile çıkı düzeyi arasındaki nedensellik ilişkisini

Cari İşlemler Açığı ve Sürdürülebilirlik: Türkiye Örneği

Aaürk Üniversiesi Sosyal Bilimler Ensiüsü Dergisi 05 9 (): 35-36 Cari İşlemler Açığı ve Sürdürülebilirlik: Türkiye Örneği Munise ILIKKAN ÖZGÜR (*) Öze: Makroekonomik isikrarının sağlanmasında cari işlemler

Aaürk Üniversiesi Sosyal Bilimler Ensiüsü Dergisi 05 9 (): 35-36 Cari İşlemler Açığı ve Sürdürülebilirlik: Türkiye Örneği Munise ILIKKAN ÖZGÜR (*) Öze: Makroekonomik isikrarının sağlanmasında cari işlemler

VAR YAKLAŞIMI İLE VERİMLİLİK ŞOKLARININ ETKİLERİNİN BELİRLENMESİ

VAR YAKLAŞIMI İLE VERİMLİLİK ŞOKLARININ ETKİLERİNİN BELİRLENMESİ Leven ERDOĞAN ÖZET. Bu çalışmada verimliliğin devrevi harekei, ekonomik faaliyelerle ilişkisi ve verimliliği nelerin belirlediği açıklanmaya

VAR YAKLAŞIMI İLE VERİMLİLİK ŞOKLARININ ETKİLERİNİN BELİRLENMESİ Leven ERDOĞAN ÖZET. Bu çalışmada verimliliğin devrevi harekei, ekonomik faaliyelerle ilişkisi ve verimliliği nelerin belirlediği açıklanmaya

CAGAN IN PARA TALEBİ MODELİ VE ENFLASYON İLİŞKİSİ: AMPİRİK ANALİZ ( ) *

*") CAGAN IN PARA TALEBİ MODELİ VE ENFLASYON İLİŞKİSİ: AMPİRİK ANALİZ (1981-2003) * Şenay SARAÇ ** Öze Cagan (1956), hiperenflasyon koşulları alında yarı logarimik bir reel para alebi denklemi kullanarak,

CAGAN IN PARA TALEBİ MODELİ VE ENFLASYON İLİŞKİSİ: AMPİRİK ANALİZ (1981-2003) * Şenay SARAÇ ** Öze Cagan (1956), hiperenflasyon koşulları alında yarı logarimik bir reel para alebi denklemi kullanarak,

Dolar Kurundaki Günlük Hareketler Üzerine Bazı Gözlemler

Dolar Kurundaki Günlük Harekeler Üzerine Bazı Gözlemler Türkiye Bankalar Birliği Ekonomi Çalışma Grubu Toplanısı 28 Nisan 2008, İsanbul Doç. Dr. Cevde Akçay Koç Finansal Hizmeler Baş ekonomis [email protected]

Dolar Kurundaki Günlük Harekeler Üzerine Bazı Gözlemler Türkiye Bankalar Birliği Ekonomi Çalışma Grubu Toplanısı 28 Nisan 2008, İsanbul Doç. Dr. Cevde Akçay Koç Finansal Hizmeler Baş ekonomis [email protected]

MEVSİMSEL EŞBÜTÜNLEŞME TESTİ: TÜRKİYE NİN MAKROEKONOMİK VERİLERİYLE BİR UYGULAMA

Aaürk Üniversiesi İkisadi ve İdari Bilimler Dergisi, Cil: 5, Sayı:, 3 MEVSİMSEL EŞBÜTÜNLEŞME TESTİ: TÜRKİE NİN MAKROEKONOMİK VERİLERİLE BİR UGULAMA Özlem AVAZ KIZILGÖL (*) Öze: Bu çalışmada, GSİH, ihraca,

Aaürk Üniversiesi İkisadi ve İdari Bilimler Dergisi, Cil: 5, Sayı:, 3 MEVSİMSEL EŞBÜTÜNLEŞME TESTİ: TÜRKİE NİN MAKROEKONOMİK VERİLERİLE BİR UGULAMA Özlem AVAZ KIZILGÖL (*) Öze: Bu çalışmada, GSİH, ihraca,

Turizm Talebi ve Döviz Kuru Şokları: Türk Turizm Sektörü İçin Ekonometrik Bir Analiz

Turizm Talebi ve Döviz Kuru Şokları: Türk Turizm Sekörü İçin Ekonomerik Bir Analiz Kuruluş BOZKURT Yrd. Doç. Dr., Adnan Menderes Üniversiesi Söke İşleme Fakülesi, Bankacılık ve Finans Bölümü [email protected]

Turizm Talebi ve Döviz Kuru Şokları: Türk Turizm Sekörü İçin Ekonomerik Bir Analiz Kuruluş BOZKURT Yrd. Doç. Dr., Adnan Menderes Üniversiesi Söke İşleme Fakülesi, Bankacılık ve Finans Bölümü [email protected]

Para Talebinin Belirleyenleri ve İstikrarı Üzerine Bir Uygulama: Türkiye Örneği

YÖNETİM VE EKONOMİ Yıl:3 Cil: Sayı: Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Para Talebinin Belirleyenleri ve İsikrarı Üzerine Bir Uygulama: Türkiye Örneği Yrd. Doç. Dr. Burcu ÖZCAN Fıra Üniversiesi, İ.İ.B.F.,

YÖNETİM VE EKONOMİ Yıl:3 Cil: Sayı: Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Para Talebinin Belirleyenleri ve İsikrarı Üzerine Bir Uygulama: Türkiye Örneği Yrd. Doç. Dr. Burcu ÖZCAN Fıra Üniversiesi, İ.İ.B.F.,

Dağıtılmış Gecikme ve Otoregresiv Modeller. Mehmet Vedat PAZARLIOĞLU

Dağıılmış Gecikme ve Ooregresiv Modeller Mehme Veda PAZARLIOĞLU Saik Model Nedir? Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden gelmekedir. Y = b 0 + b 1 X + u, (=1,2,,n.)

Dağıılmış Gecikme ve Ooregresiv Modeller Mehme Veda PAZARLIOĞLU Saik Model Nedir? Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden gelmekedir. Y = b 0 + b 1 X + u, (=1,2,,n.)

Reel Kesim Güven Endeksi ile İMKB 100 Endeksi arasındaki dinamik nedensellik ilişkisi

İsanbul Üniversiesi İşleme Fakülesi Dergisi Isanbul Universiy Journal of he School of Business Adminisraion Cil/Vol:38, Sayı/No:1, 009, 4-37 ISSN: 1303-173 - www.ifdergisi.org 009 Reel Kesim Güven Endeksi