DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıtılmış Gecikme ve Otoregresiv Modeller

|

|

|

- Eser Erdal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıılmış Gecikme ve Ooregresiv Modeller 1

2 Zaman serisi modellerinde, bağımlı değişken Y nin zamanındaki değerleri, bağımsız X değişkenlerinin zamanındaki cari değerleri X, daha önceki dönemlerdeki gecikmeli değerleri X -1, X -2,. ye bağlı olabilir. Y X X X X u o Dağıılmış Gecikme Modeli 2

3 Bağımlı değişkeninin (Y) geçmiş dönemlere (genellikle geçmiş yıllara) ai değerleri Y -1, Y -2, yi içeriyorsa Y X X X Y Y u o Ooregresiv Model (Dinamik Model) 3

4 Saik Model Y = X + u, (=1,2,,n.) Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden gelmekedir. Saik Model, zamanında X e meydana gelen değişikliğin yine aynı dönemde Y de meydana geireceği ekiyi oraya koymakadır. DY = 1 DX 4

5 Gecikme Kavramı Bağımlı değişkeninin (Y) zamanındaki değeri, bağımsız değişkenlerin geçmiş zaman dilimlerindeki (-1,-2, gibi) değeri ile ayin edilebilir. Y a b 0 X b X 1-1 u Y değişkeni, X e belli bir zaman boşluğundan sonra cevap verdiğinde bu zaman boşluğuna GECİKME, ilgili modele de gecikmeli ilişki denmekedir. 5

6 Örnek: Tükeim Fonksiyonu Bir kişiye 1991 de 16 milyar çıksın (Y:ükeim X: Gelir) Eski yaşam arzından yeni yaşam arzına geçiş için bir boşluk vardır. Kişi gelir arışının amamını hemen o yıl harcamaz, belli bir zaman sonra bu paranın amamını harcamış olur. İlk yılda 16 milyarın yarısı ½=0.5 İkinci yılda 6/16=0.375 Üçüncü yılda 2/16=

7 Dağıılmış gecikmeli ükeim fonksiyon: Y Y a b 0 X a 0.5X b X X b 2 X -2 u X 2 u 16 milyar üç döneme yayılır. Bu fonksiyona genel olarak dağıılmış gecikme modelleri denir. Bir sebebin(gelir arışının) ükeime (Y) ekisi belli döneme (3 yıl) dağılmakadır. 7

ükeime (Y) ekisi belli döneme (3 yıl)")

8 Sonlu Dağıılmış Gecikme Modelleri Y = + 0 X + 1 X X -2 + u, (=1,2,,n.) Genel Model; Y = + 0 X + 1 X X k X -k +u, (=1,2,,n.) k-gecikmeli sonlu dağıılmış gecikme modeli 0 Kısa dönem yada eki çarpanı k-1 Ara dönem çarpanları S i k Uzun dönem çarpanı ( ya da oplam veya dağıılmış gecikme) * i i sandarlaşırılmış i i 8 i

9 Y a b 0 X b X 1-1 b 2 X -2 u b k 2 0 b1 b i0 b Uzun dönemde gelirdeki bir birimlik arış ükeimi bir birim arırmakadır. Yani ükeici uzun dönemde hiç asarruf yapmamaka gelirdeki arışların amamını ükemekedir. 9

10 Gecikmenin Nedenleri 1. Psikolojik nedenler 2. Teknolojik nedenler 3. Kurumsal nedenler 10

11 DAĞITILMIŞ GECİKME MODELLERİNİN DOĞRUDAN BASİT EKKY İLE TAHMİNİ Y X X X X... u o Sınırsız Gecikmeli Model Y X X X X... X u o k k Sonlu (Sınırlı) Gecikmeli Model 11

12 DAĞITILMIŞ GECİKME MODELLERİNİN DOĞRUDAN BASİT EKKY İLE TAHMİNİ Y X X X X... u o EKKY İLE TAHMİNLENEBİLİR. 12

13 EKKY Uygulamanın Sakıncaları: Gecikme sayısı k nın maksimum değerinin önceden belli olmamasıdır. Birbirini akip eden gecikmelerin sayısının çok olması ve gözlem sayısının az olması halinde serbeslik derecesinin küçülüp, isaisiksel es ve güven aralıklarının sağlıksız olması X -1, X -2, X -3, gecikmeleri arasında çoklu doğrusal bağlanı probleminin oraya çıkmasıdır. 13

14 Dağıılmış Gecikme Modelleri için Yönemler Almon Polinomial Gecikme Modeli Koyck Modeli Cagan ın Uyumcu Bekleni Modeli Nerlove Kısmi İyileşirme Modeli 14

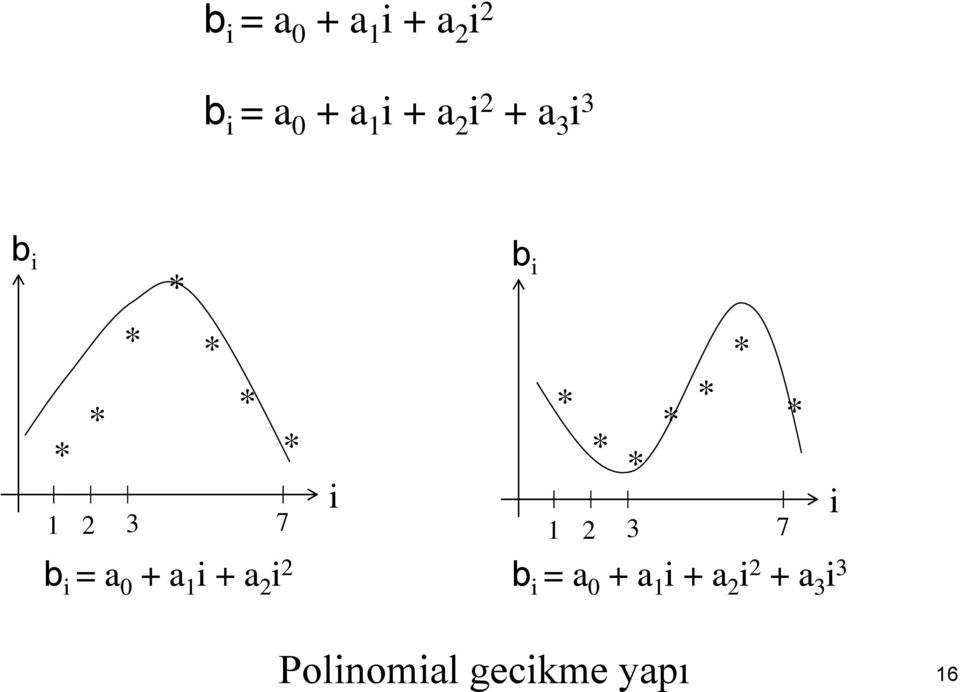

15 Almon Polinomial Gecikme Modeli Almon, b i bilinmeyen paramerelerinin zamanla ikinci veya üçüncü derece eğrisi şeklinde değişiğini varsayarak dağıılmış gecikme modellerini ahmin emişir. Y = + b 0 X + b 1 X -1 + b 2 X b k X -k +u, (=1,2,,n.) Y k i0 b X i i u (i=1,2,,k.) Almon b i nin i gecikme uzunluğunun uygun dereceden bir polinom şeklinde ifade edileceğini varsayar. 15

Almon b i nin i gecikme uzunluğunun uygun dereceden bir polinom şeklinde ifade edileceğini")

16 b i = a 0 + a 1 i + a 2 i 2 b i = a 0 + a 1 i + a 2 i 2 + a 3 i 3 b i * * * * * * * * * * * * i b i * * b i = a 0 + a 1 i + a 2 i 2 b i = a 0 + a 1 i + a 2 i 2 + a 3 i 3 i Polinomial gecikme yapı 16

17 Genel olarak r inci dereceden bir polinomial gecikme şöyle yazılabilir: b i = a 0 + a 1 i + a 2 i 2 + a 3 i ai r Polinomun derecesi < Gecikme sayısı (r k) 17

18 Almon Polinomial Modeli Tahmin Aşamaları: 1.Adım: b ler için belli bir polinom derecesi r ve uygun bir gecikme sayısı k seçilir. 2.Adım: r nin derecesine göre polinom b i Y k i0 b X i i u denkleminde yerine konur. Örneğin b lerin ikinci dereceden parabol gecikmeli olduğunu farz edersek: 18

19 i k 0 i u )X i a i a (a Y k 0 i i 2 2 k 0 i i 1 k 0 i i 0 u X i a ix a X a Y Almon Polinomial Gecikme Modeli u Z a Z a Z a Y Z 0 Z 1 Z 2 b i = a 0 + a 1 i + a 2 i 2 i k i i u b X Y 0 19

20 Örnek: Tükeim fonksiyonunda cari ükeimin (Y ), geçmiş ükeim seviyeleri Y -1, Y -2, ; cari gelir X ve geçmiş gelir seviyeleri (X -1, X -2, ) ne bağlıdır. Y X X X u Gecikmeli Tükeim Fonksiyonu dönemi ükeim (Y ) ve gelir (X ) verilerini kullanarak Almon ekniği ile dağıılmış gecikme modelini ahmin ediniz. 20

verilerini kullanarak Almon ekniği ile dağıılmış gecikme modelini")

21 Almon Polinomial Gecikme Modeli Yıl Y Y -1 Y -2 X X -1 I =X -Y = =

22 Almon Polinomial Gecikme Modeli Yıl Y Y -1 Y -2 X X -1 I =X -Y = =

23 Almon Polinomial Gecikme Modeli Yıl Y Y -1 Y -2 X X -1 I =X -Y = =

24 Almon Polinomial Gecikme Modeli Yıl Y Y -1 Y -2 X X -1 I =X -Y = =

25 Almon Polinomial Gecikme Modeli Yıl Y Y -1 Y -2 X X -1 X -2 I =X -Y = =

26 Almon Polinomial Gecikme Modeli Almon Polinomial Modeli Tahmin Aşamaları: 1.Adım: ükeim cari yılı ve ondan sonraki b ler için belli bir gecikme sayısı r seçilir. 2.Adım: r nin derecesine göre polinom i k i i u b X Y 0 denkleminde yerine konur. i i u X i a i a a Y ) ( 26

27 Almon Polinomial Gecikme Modeli i i i 1 i 2 i i0 i0 i0 Y a a i a i X u Y a X a ix a i X u Y a Z a Z a Z u Z X X X X 0 i 1 2 i0 2 Z ix X 2X 1 i 1 2 i i 1 2 i0 Z i X X 4X 27

28 Almon Polinomial Gecikme Modeli Yıl Y X Z 0 Z 1 Z Z 0 =X +X -1 +X -2 = 5+4+3=12 Z 1 =X -1 +2X -2 =11+2(7)=25 28

29 Almon Polinomial Gecikme Modeli Dependen Variable: Y Mehod: Leas Squares Included observaions: 13 afer adjusing endpoins a 0 a 1 Variable Coefficien Sd. Error -Saisic Prob. C Z Z Z R-squared Mean dependen var Adjused R-squared S.D. dependen var S.E. of regression Akaike info crierion Sum squared resid Schwarz crierion Log likelihood F-saisic Durbin-Wason sa Prob(F-saisic) i = a 0 + a 1 i + a 2 i 2 29 a 2

30 Almon Polinomial Gecikme Modeli Orijinal b i kasayılarının ahmini için; a Y= Z Z Z 2 i = a 0 + a 1 i + a 2 i 2 a 0 a 1 a 2 1 a0 a1 a a0 2a1 4a

31 Almon Polinomial Gecikme Modeli Orijinal Dağıılmış Gecikme Modeli; Y X X X

32 Koyck Modeli paramerelerine sınırlama koyan ekniklerden biri de Koyck ekniğidir. Koyck, sonsuz sayıda gecikme modelindeki gecikme kasayılarının geomerik bir dizi şeklinde azaldığını kabul ederek gecikmeli modelini oluşurmuşur. Y X X X... u o Koyck i lerin geomerik olarak azaldığını varsayar: k = 0 l k, k=0,1,. = Geomerik Gecikmeli Kasayılar l: Dağıılmış gecikmenin azalma oranı 0 < l < 1 1-l: uyum hızı yada inibak hızı 32

33 Koyck Model Dağıılmış gecikme modeli Koyck Modeli varsayımı ile şu şekilde yazılabilir: k=0,1 ve 2 değerleri verilerek k = 0 l k, 0 0 0l 0 aşağıdaki sonuçlar elde edilir. 2 k 1 0l, 2 0l..., k 0l Y X X X... u o modelinde lar yerine eşileri konursa Y X lx l X... u (1) Koyck modeli elde edilir. 33

34 Koyck Model Dönüşümü Koyck modeli ekrar yazılır. Koyck Model Y X lx l X... u (1) (1) No lu model bir dönem gecikirilerek yazılır: Y X lx l X... u (2) (2) no lu modelin her iki arafı l ile çarpılır: ly l l X l X l X... lu (3) (1 ) no lu model (3) no lu modelden çıkarılır: 34

35 Koyck Model Y ly X lx l X... u l l X l X l X... lu (4) Y l Y X u l l u v u l u 1 Y 1 l 0X ly 1+v (5) = Dönüşümlü Koyck Modeli 35

36 Koyck Model Koyck Modelinin Özellikleri: 1. Koyck dönüşümü ile ooregresiv model ahmin edilmekedir. 2.Koyck modelinin çözümü kolay olmakla beraber önemli bir sakıncası vardır: Y -1 bağımsız değişkeni sokasikir, halbuki EKKY varsayımlarından biri de bağımsız değişkenin sokasik olmamasıdır. 3. Dönüşümlü Koyck modelinin ikinci sakınca da; v haa eriminin ookorelasyonlu olmasıdır. 36

37 Koyck Model Koyck Modelinin Özellikleri: 4.(5) nolu ooregresiv modelinde Y -1 değişkeninin varlığı Durbin-Wason d ookorelasyon esinin yapılmasını önlediğinden ookorelasyon için ayrı bir es olan Durbin s h esi uygulanmakadır. 5.Koyck Modelinde oralama gecikmesi = l/(1-l 6.Koyck model: Medyan Gecikme= -log2/logl Medyan Gecikme, X deki bir birimlik değişmenin Y de yapacağı oplam değişmenin yarısının kaç dönem sonra gerçekleşeceğini gösermekedir. 37

38 Using Economerics, A.H.Sudenmund, p CO = f(yd, YD -1, YD -2, ec.) + u CO = YD + lco -1 + u Yukarıdaki denklemlerden birincisi dağıılmış gecikmeli model, ikincisi dönüşümlü Koyck modelidir. Buna göre aşağıda verilen dönüşümlü Koyck modelinden harekele dağıılmış gecikme modelini ahmin ediniz. Aşağıdaki eşilik yalnızca oplam ükeim fonksiyonuna uymanın yanında Milon Frieadman arafından önerilen daimi gelir hipoezidir CO = YD CO -1 c Düz-R 2 =

39 CO = YD + lco -1 + u CO = YD CO -1 c Düz-R 2 =0.998 CO = + 0 YD + 1 YD YD k YD -k 0 (1-l) (1-0.46) = k = 0 l k k=0 0 = 0.52 ; l= 0.46 k=1 = (0.52)(0.46) 1 1 = 0 l 1 = 0.24 k=2 = (0.52)(0.46) 2 2 = 0 l 2 = 0.11 CO = YD YD YD YD

40 Koyck Model PPCE = PDPI PPCE -1 (-2.41) (5.46) (2.37) R 2 = d=1.014 PPCE: kişi başına ükeim harcaması PDPI: kişi başına gelir Yukarıda verilen dönüşümlü Koyck modelinden harekele uyum hızını elde ediniz. 40

41 Koyck Model Y 1l X ly +v 0 1 PPCE = PDPI PPCE -1 l l Oralama gecikme;y nin X e bağlılığının zaman içindeki hızını verir. Koyck modelinde oralama gecikme = l/(1-l) = / ( ) 1yıl 12 ay yıl x = Kişi başına ükeim harcamasındaki değişmenin %30 u (l) yaklaşık 5 ay içerisinde meydana gelmekedir. 41

42 CAGAN IN Uyumcu Bekleni Modeli Y = X * + u Bağımlı değişken Y sadece X bağımsız değişkeninin gerçekleşen değerlerine değil, dönemindeki beklenen değerleri X * a bağlıdır. 1, X * deki bir birimlik değişmenin Y de meydana geireceği oralama ekiyi ölçer. UBM ile ekonomerik modellerde gelecekeki bekleniler dikkae alınabilir. 42

43 Uyumcu bekleni modelinin elde edilişi: Bekleni değişkenleri X * lar doğrudan gözlenemediğinden, bu değişken hakkındaki bekleniler için varsayım şu şekilde yapılmakadır: * * * 1 1 X X g(x X ) Bugünün beklenisindeki değişme Uyumcu bekleni ( 0 g 1) Bu varsayımla gerçekleşen veya beklenen fiyalar, gerçekleşen ve beklenen gelirler arasındaki fark bir uyum işlemi ile kapaılmaya çalışılmakadır. Burada Y = Bir maldan alep edilen mikar X * = Beklenen fiya seviyesi 43

44 CAGAN IN Uyumcu Bekleni Modeli Bugünün beklenileri X *, kısmen eski bekleniler X -1 *, kısmen de bugünkü değer X nin ışığında belirlenir. * * 1 X gx (1 g)x X gx (1 g)x * * 1 g: bekleni kasayısı X X * * g =0 1 g =1 X * X Beklenen fiyalar ile geçmiş yılların beklenen fiyaları veya gelirleri aynı kalmaka, değişmemekedir. Bekleniler % 100 gerçekleşmişir. 44

45 CAGAN IN Uyumcu Bekleni Modeli (2) Nolu eşilik (1) nolu modelde X * de yerine konursa Y = X * + u (1) * * 1 X gx (1 g)x (2) [ (1 ) * ] Y gx g X u Y gx 1 g X u (3) * Y gx X g X u * * elde edilir. 45

46 CAGAN IN Uyumcu Bekleni Modeli Y = X * + u (1) (1) No lu model önce bir dönem gecikirilip daha sonra da her iki arafı (1-g) ile çarpılır; Y = + X * +u g * Y -1 = 0 + 1X -1+u 1 * 1-g Y = 1-g + 1-g X + 1-g u g Y g + X -g X gy 1-g u (4) * * şeklinde düzenlenir. 46

47 CAGAN IN Uyumcu Bekleni Modeli - (3) nolu modelden (4) nolu model çıkarılırsa; Y gx X g X u (3) * * Y g + X g X gy 1-g u (4) * * Y Y g g X gy u ( 1 g) u Y g g X 1 g Y v (5) =Uyumcu Bekleni Modeli 47

48 Y g g X 1 g Y v (5) =Uyumcu Bekleni Modeli v u 1 g u 1 Kısa Dönem Modeli (5 nolu modeldeki) β 1 (uyumcu bekleni modeli); X deki bir birimlik değişmenin Y de meydana geireceği oralama ekiyi ölçer. (kısa dönem modeli) Y = X * + u (1) 1 ve 5 numaralı model karşılaşırılır: (1 nolu modeldeki) β 1 ; uzun dönem ekiyi gösermekedir. 48

49 Uyumcu Bekleni Modelinin Özellikleri: 1. Bekleni modeli ooregresiv bir modeldir yani Y -1 bağımsız değişkenini içermekedir. 2.Cagan ın bekleni modelinin haa erimi v ookorelasyonludur. 49

50 Uygulama: dönemi dör aylık verilere dayanarak ABD için C = a 1 + a 2 X + a 3 C -1 + u modeli aşağıdaki gibi ahmin edilmişir. C X C 1 * 1 2 C b b X u C : Toplam Tükeim X : Toplam Gelir ilişkisinden yola çıkarak elde edilen kısa dönem modelinden uzun dönem modelini elde ediniz. 50

51 C a 1 a 2 X a 3 C -1 u C X C 1 a 2 = gb 2 a 3 =(1-g) a 3 =(1-g)= (1-g)= g = a gb C b b X u * 1 2 b a / g / a 2 :kısa dönem eki a 2 = b 2 :Uzun dönem eki b 2 =

52 a 2 ; kısa dönem eki=0.30 b 2 ; uzun dönem eki=0.91 Cari veya gözlenen gelirdeki bir birimlik arış ükeimi yaklaşık 0.30 birim arırırken; gelirdeki bu arış devam eiğinde ükeimi 0.91 birim arırır. 52

53 Kısmi İyileşirme Modeli Kısmi iyileşirme modelinde Y bağımlı değişkeninin isenen bir seviyesi Y * alınarak, Y = + X + u (1) * 0 1 doğrusal ilişkisi araşırılmakadır. Y nin gözlenen değerleri Y yerine isenen değerleri Y * lar alınarak, dönemindeki gözlenen X ye dayandırılmakadır. Y * doğrudan gözlenememekedir. 53

54 Nerlove ın kısmi iyileşirme hipoezi Y -Y = d (Y - Y ) (2) Son yıldaki gerçekleşen değişme * -1-1 Son yıldaki isenen değişme (arış veya azalış) ( 0 d 1) d:iyileşirme kasayısı (2) No lu modelde Y yalnız bırakılırsa; Y = dy +(1- d)y (3) * -1 54

55 Y = dy +(1- d)y (3) * -1 * Y (1- d)y -1 Y (3) d d Y = + X + u (1) * 0 1 (3) nolu eşilik (1) nolu modelde yerine konursa Y (1- d)y 1 = X + u d d 55

56 Y (1- d)y 1 = X + u d d Y (1- d)y = d + X + u Y 1d Y = d d X du Y = d + d X +(1- d)y + du (4) = Kısmi İyileşirme Modeli = Kısa Dönem Modeli 56

57 Kısmi İyileşirme Modelinin Özellikleri: 1. Kısmi İyileşirme modeli de ooregresiv bir modeldir.yani Y -1 bağımsız değişkenini içermekedir. 2.Haa erimi u ookorelasyonlu değildir. 57

58 Y * bir şirkein arzu eiği sok mal düzeyi, Y gerçek sok mal düzeyi X saış mikarı olsun. Arzu edilen sok mal düzeyinin saışlara bağlı olduğunu varsayarsak: Y * = + X 58

59 Pazardaki belirsizliklerden dolayı, arzu edilen ve gerçek sok mal düzeyleri arasındaki açık, bir anda kapaılamaz. Ancak her dönemde açığın belli bir kısmı kapaılabilir. Bu durumda zamanındaki sok mal düzeyi; -1 zamanındaki sok mal düzeyine, düzelme fakörü ve haa eriminin eklenmesine eşi olacakır: ( 0 d 1) Y = Y -1 + d (Y * - Y -1 ) + u, Bu model, kısmî iyileşirme modeli olarak bilinir. 59

60 d parameresi, kısmî düzelme kasayısı; 1/ d: düzelme hızıdır. Düzelme kasayısı(d), açığın bir dönemde kapaılacak oransal mikarını; Düzelme hızı (1/ d )ise, açığın amamen kapaılabilmesi için geçmesi gereken dönem sayısını verir. Örneğin; d = 0.25 ise, bir dönemde açığın %25'i kapaılabilecekir; açığın amamen kapanması için geçecek süre ise, 1/ d =1/0.25=4 yıldır. 60

61 Uygulama: dönemi dör aylık verilere dayanarak ABD için C = a 1 + a 2 X + a 3 C -1 + u modeli aşağıdaki gibi ahmin edilmişir. C X C 1 * 1 2 C b b X u C : Toplam Tükeim X : Toplam Gelir ilişkisinden yola çıkarak elde edilen kısa dönem modelinden uzun dönem modelini kısmi iyileşirme modeliyle elde ediniz. 61

62 Uygulama: C d b 1 db2x (1 d ) C 1 d u C a a X a C u Kısmi İyileşirme Modeli C X C 1 C b b X u Uzun dönem modeli * 1 2 b 2 uzun dönem marjinal ükeim eğilimi iken a 2 kısa dönem marjinal ükeim eğilimidir. a 3 =1-d d=1-a 3 d= = açığın bir dönemde kapaılacak oransal 62 mikarını verir

63 Uygulama: a db 2 2 a 2 = kısa dönem eki b 2 =Uzun dönem MTE=0.2959/0.3245=0.91 Uzun dönemde verilen bir zaman diliminde ükeiciler (sadece ükeimlerinin üçe birini düzelmekedir (ayarlamakadır) 63

64 Görünüşe uyumcu bekleni ve kısmi iyileşirme modeli (ve Koyck modeli) ahmin edilen regresyon açısından bakıldığında benzerdir: Tükeicilerin davranışlarını alışkanlıklar belirliyorsa kısmi iyileşirme modeli; Tükeici davranışı ileriye yönelik gelecekeki umulan gelire bağlıysa en iyi model uyumcu bekleni modelidir. Kısmi iyileşirme modelinde EKKY uarlı ahmincileri verir. EKKY varsayımları sağlanır. Uyumcu bekleni modelinde uarlı ahminciler elde edilmeyebilir. 64

65 Uygulama: Modern Economerics R.L.Thomas (p ) Değişkenler Q= 1980 fiyalarıyla gıda harcamaları, X= Cari fiyalarla oplam harcamalar, P= Gıda fiya indeksi, G= Genel fiya indeksi. ln(q * ) = ln(x/g) + 2 ln(p/g) + u ln(q) - ln(q) = d[ln(q ) - ln(q) ] * -1-1 Uzun dönem modeli varsayım ln(q) = 0 d + 1 d ln(x/g) + 2 d ln(p/g) + (1- d) ln(q) -1 + u Kısa dönem modeli 65

0.141664 0.051548 2.748213 0.0120 LOG(P/G) -0.197040 0.090504-2.177145 0.0410 LOG(Q(-1)) 0.478323 0.137783 3.471566 0.")

66 ln(q) = 0 d + 1 d ln(x/g) + 2 d ln(p/g) + (1- d) ln(q) -1 + u (kısa dönem modeli) Dependen Variable: LOG(Q) Mehod: Leas Squares Sample: Included observaions: 25 d 0 d 1 Variable Coefficien Sd. Error -Saisic Prob. C LOG(X/G) LOG(P/G) LOG(Q(-1)) R-squared Mean dependen var Adjused R-squared S.D. dependen var S.E. of regression Akaike info crierion Sum squared resid Schwarz crierion Log likelihood F-saisic Durbin-Wason sa Prob(F-saisic) d 2 (1-d) 66

67 (1-d) = d = d 2 = ( ) 2 = = d 1 = a 1 d 0 = ( ) 0 = = Uzun dönemde ükeiciler gıda harcamalarının yarısını düzelmekedir (iyileşirmekedir). ( ) 1 = = a 1 : kısa dönem eki 1: uzun dönem eki 67

68 ln(q*) = ln(x/g) + 2 ln(p/g) + u d = = = = ln Q ln(X / G) ln(P / G) * Uzun dönem modeli a 1 =b 1 d =0.14 Kısa dönem eki 1 = Uzun dönem eki Cari veya gözlenen oplam harcamadaki bir birimlik arış gıda harcamasını yaklaşık 0.14 birim arırırken ;oplam harcamadaki bu arış devam eiğinde uzun dönemde gıda harcamasını 0.27 birim arırır. 68

69 Uygulama: Aşağıdaki abloda İngilere nin dönemindeki şarap ükeimi ve harcanabilir geliri ile ilgili verileri göserilmişir. Yıllar Şarap ükeimi Gelir Aşağıda şarap ükeiminin Almon polinomial modeli verilmişir. Y = Z o Z Z 2 s(b i ) (17.35) (0.227) (0.812) (0.394) Buna göre orijinal modeli ahmin ediniz 69

70 Uygulama: 2 2 Z0 Xi X X 1 X2 Z1 ixi X1 2X2 i i 1 2 i0 Z i X X 4X a a0 a1 a i0 2 a0 2a1 4a Y X 0.144X 0.353X

71 Modern Economerics R.L.Thomas(p.320) r=2 ; k=6 6 0 i i i i i i 0 u X i a ix a X a Y 6 0 i i X 6 0 i i ix 6 0 i i i 2 X = X +X -1 +X -2 +X -3 +X -4 +X -5 +X -6 = X X X X X X -6 = X X X X X X -6 C= Sabi fiyalarla ükeim harcamaları Y = Sabi fiyalarla kullanılabilir gelir 71

72 Ooregresiv Modellerin Tahmin Yönemleri Koyck Modeli Uyumcu Bekleni Modeli Kısmi İyileşirme Modeli Y -1 değişkenli ooregresiv model : Dağıılmış Gecikme Modelini ahmin için kullanılmaka olan bu modeller aslında ooregresiv modeller olup Y nin gecikmeli değerlerinden oluşan Y -1 değişkenini içermekedir. Y a0 a1 X a2y 1 v Genel Ooregresiv Model Y -1 modelde bağımsız bir değişken olarak yer almaka ve v haa erimi ookorelasyonludur. Bu nedenle EKKY ile doğrudan çözülememekedir. 72

73 Ooregresiv Modellerin Tahmin Yönemleri Koyck Modeli Uyumcu Bekleni Modeli Sokasik Y -1 bağımsız değişkeni, v haa erimi ile ilişkilidir. Bu nedenle EKK ahmincileri sapmalı ve uarsız olur. Örnek büyüklüğü sonsuza gise de ahminciler gerçek anaküle değerlerine yaklaşmazlar. Kısmi İyileşirme Modeli v =du olduğundan u haa erimi EKK varsayımlarını sağladığında v de sağlar. Bu nedenle kısmi iyileşirme modeli EKKY ahmincileri uarlı ahminler verir. Ancak küçük örneklerde bu ahminler sapmalıdır. 73

74 Ooregresiv Modellerin Tahmin Yönemleri Ooregresiv Modellerin EKKY ile Tahminleri Y = d + d X +(1- d )Y + du = Kısmi İyileşirme Modeli v = du EKKY ile ahminlenirse; Tuarlı ahminler verir Küçük örneklemlerde bu ahminler sapmalıdır. 74

75 Ale Değişken Yönemi ile Ooregresiv Modellerin Tahminleri Haa erimi v nin ookorelasyonlu olması durumunda ADY ahmincileri Haa erimi v nin ookorelasyonlu olmaması durumunda ADY ahmincileri Küçük örnekler için sapmalı, büyük örnekler için asimoik olarak ekin olmayan ahminler elde edilir. Küçük örnekler için sapmalı, büyük örnekler için asimoik olarak ekin ve uarlı ahminler elde edilir. 75

76 Ale Değişken Yönemi ile Ooregresiv Modellerin Tahminleri ADY de, problem çıkaran Y -1 değişkeni yerine geçecek bir vekil değişken bulunur. Vekil değişkene Ale Değişken de denir. 76

77 Ale Değişken Yönemi ile Ooregresiv Modellerin Tahminleri Y a a X a Y v (1) Genel ooregresiv modele ADY şu iki adımda uygulanır: Adım 1: Y ile X nin gecikmeli değerleri arasındaki regresyon denklemi ahminlenir: Y c c X c X (2) X e her defasında yeni bir gecikmeli X -i değişkeni eklenerek en iyi model elde edilmeye çalışılır. Böylece gecikme sayısı belirlenir. 77

78 Ale Değişken Yönemi ile Ooregresiv Modellerin Tahminleri Adım 2: (2) nolu denklemden değerleri bulunur ve bir dönem gecikirilerek Y ler elde edilir. Daha sonra (1) nolu ˆ 1 regresyon denklemindeki Y -1 yerine ale değişken olarak alınarak aşağıdaki model ahminlenir: Y Y a a X a Y v (1) ˆ Y a a X a Y v 2) ADY Bu modelden kasayı ahminleri ahmin edilir. 78

79 No 1 Yukarıdaki denklemde ale değişken Yˆ 1 ADIM 1. ADIM 2. Y b X b X b Y v Y ile X 1 ve X 2 arasındaki ilişki araşırılır. Y c c X c X Adım 1 deki denklemden Y b X b X b Yˆ v bazen şöyle de ler ilgili X değerleri yerine konarak hesaplanır. Yˆ lerin bir dönem gecikmeli değerleri ler alınarak aşağıdaki model ahmin edilir belirlenmekedir. Yˆ 1 Yˆ

80 .Liviaan, ahmin edilen a ların uarlı olduğunu, EKKY 80 ahminlerininse uarsız olduğunu gösermişir. NOT 2. Y a a X a Y v (1) Y -1 değişkeni yerine vekil değişken olarak X -1 in alınmasına Liviaan yaklaşımı denir. Liviaan, ooregresiv modelin paramereleri a 0, a 1 ve a 2 nin ahmini için aşağıdaki normal denklemlerin çözümünü önermekedir. Y na a X a Y Y X a X a X a Y X Y X a X a X X a Y X İkinci denklemin her iki arafını önce X, üçüncü denklemin her iki arafını da X -1 ile çarpık.

81 Çünkü Y -1 Y -1, v u l u 1 veya v u 1 g u 1 ile ilişkili olduğu halde; X ve X -1 v ile ilişkili değildir. Bu yaklaşım ile haa erimi ve bağımsız değişken arasındaki ilişki oradan kaldırılır ancak bu kez X ile X -1 arasında çoklu doğrusal bağlanı olma olasılığı yükselir ve ahminler ekin olmaz. 81

82 Ooregresiv Modellerin Genelleşirilmiş EKKY (GEKKY) ile Tahmini Ooregresiv modellerde ookorelasyon olması durumunda GEKKY kullanımı: Y a a X a Y v (1) (1) nolu model bir dönem gecikirilip p ookorelasyon kasayısı ile çarpılır py a p pa X pa Y pv (2)

83 Daha sonra (1) nolu modelden (2) nolu model çıkarılarak GEKK ooregresiv modeli elde edilir Y a a X a Y v (1) py a p pa X pa Y pv (2) Y py a 1 p a X px a Y py v pv (3) = Ooregresiv model GEKKY denklemi Küçük örnekler için sapmalı, faka uarlı ve asimoik ekin ahminler elde edilir. 83

84 Ookorelasyon kasayısı p nin doğrudan ahmini için (3) nolu modelde Y yi yalnız bırakıp, düzenlemeler yapıldıkan sonra şu model elde edilir: Y a 1 p a X a p X a p Y a p Y v pv (4) Y c c X c X c Y c Y c a 2 1 c 1 1 c2 a1p c3 a2p 0 a0 1p 4 2 v pv 1 c a p 84

85 Y c c X c X c Y c Y Denkleminde 1 1 c a ve c a p 2 1 den p bulunur pˆ c c p 1 2 X X 1 in kasayısı nin kasayısı nin doğrudan ahmini 85

86 p nin Wallis Yönemiyle Tahmini : Adım 1. Y -1 yerine X -1 değişkeni ale değişkeni olarak alınır. Y a a X a Y v (1) Y a a X a X v

87 Adım 2. v haa eriminin örnek ahmini değerleri leri hesaplanır ve lerin birbirini akip eden değerleri arasındaki ilişki hesaplanır vˆ vˆ r vv ˆˆ 1 n 2 1 vv ˆˆ 1 1 k n pˆ n n vˆ 2 n Wallis yönemi ile p hesabı k=ahmin edilen a sayısı (burada k=3) k düzelme erimi (sapmayı düzelmek için) n 87

88 Adım 3. r vv ˆˆ 1 değerini Y py a 1 p a X px a Y py v pv modelinde p yerine koyup EKKY ile model ahminlenir. Böylece Wallis yönemi ile p ahmin edilip GEEKY uygulanır. 88

89 Ooregresiv Modellerde Ookorelasyonun Belirlenmesi : Durbin in h Tesi Y a a X a Y v (1) Genel ooregresiv modeli için Durbin h esi dör adımda yapılmakadır. Adım 1. Y a a X a Y v modeli EKKY ile ahmin edilerek Y -1 in kasayısı olan a 2 nin varyansı var(a 2 ) hesaplanır. 89

90 Ooregresiv Modellerde Ookorelasyonun Tespii : Durbin in h Tesi Adım 2. Ookorelasyon kasayısı 1 pˆ (1 d) 2 d Durbin-Wason isaisiği Adım 3. h kriik oranı hesaplanır: ˆp hesaplanır: h 1 n 1 d 2 1 n [var( a )] 2 n: örnek hacmi Var(a 2 )= Y -1 gecikmeli değişkeni kasayısının varyansı d= Durbin-Wason d isaisiği 90

91 Ooregresiv Modellerde Ookorelasyonun Tespii : Durbin in h Tesi Büyük örnekler p=0 iken h isaisiği sandar normal dağılımlıdır(oralaması sıfır, varyansı bir olan dağılım). Bu nedenle gözlenen bir h değerinin isaisiksel olarak anlamlılığı Normal Eğri Alanları Tablosundan belirlenir. Adım 4. Normal dağılımda P( 1.96 h1.96) 0.95 olduğundan sandar normal değişken h nin esinde karar şöyle verilir : 91

92 h > 1.96 ise poziif ookorelasyon olmadığına dair H 0 hipoezi reddedilir. h < ise negaif ookorelasyon olmadığına dair H 0 hipoezi reddedilir < h < 1.96 ise poziif veya negaif ookorelasyon olmadığı H 0 hipoezi reddedilemez, kabul edilir. h esi büyük örnekler ( n >=30) için kurulmuş olup, küçük örneklere uygulanabileceği kesin olarak göserilememiş ve küçük örnek özellikleri henüz oraya konulmamışır. 92

93 Örnek: Hindisan para alebi fonksiyonu aşağıdadır: ln M ln R ln Y ln M 1 s(b i ) (1.2404) (0.3678) (0.3427) (0.2007) (1.3066) ( ) (2.0108) (2.6328) R 2 = d= h [1 (1.8624)] (0.2007) h= ile 1.96 arasındadır. Ookorelasyon olmadığı yönündeki H 0 hipoezi kabul edilir. 93

94 Örnek Bir Ooregresiv Model Çözümü Uygulaması dönemi ükeim (Y ) ve gelir (X ) verilerini kullanarak ooregresiv modeli ahmin ediniz. Y a a X a Y v Bu modelin çözümü için Liviaan ın normal denklemlerinden a ları hesaplayınız. Bu modelin EKK çözümünü bulunuz. 94

95 Bir Ooregresiv Model Çözümü Uygulaması Yıl Y Y -1 X Y X X 2 Y -1 X Y X -1 X -1 X X -1 Y -1 X

96 Bir Ooregresiv Model Çözümü Uygulaması Y 191 Y X 5503 Y X Y 166 X 9427 X X 311 Y X 4955 X X 5966 Y 1 1 X a0 a1 a2 a0 7a1 4955a2 a0 a1 3a Ooregresiv model Liviaan Normal Denklemleri a a a Y X Y 1 96

97 Bir Ooregresiv Model Çözümü Uygulaması Modelin EKKY ahminleri ise şöyledir: Y X Y 1 sb ( i ) (0.0874) (0.1746) (0.886) (4.986) Kısmi r s 2 (0.0666) ( ) R , R , F 595 Liviaan yönemi ile bulunan sonuç: Y X Y 1 97

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıtılmış Gecikme ve Otoregresiv Modeller

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıılmış Gecikme ve Ooregresiv Modeller 1 Saik Model Y = b 0 + b 1 X + u, (=1,2,,n.) Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıılmış Gecikme ve Ooregresiv Modeller 1 Saik Model Y = b 0 + b 1 X + u, (=1,2,,n.) Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden

Dağıtılmış Gecikme ve Otoregresiv Modeller. Mehmet Vedat PAZARLIOĞLU

Dağıılmış Gecikme ve Ooregresiv Modeller Mehme Veda PAZARLIOĞLU Saik Model Nedir? Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden gelmekedir. Y = b 0 + b 1 X + u, (=1,2,,n.)

Dağıılmış Gecikme ve Ooregresiv Modeller Mehme Veda PAZARLIOĞLU Saik Model Nedir? Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden gelmekedir. Y = b 0 + b 1 X + u, (=1,2,,n.)

OTOKORELASYON OTOKORELASYON

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

ÇOKLU DOĞRUSAL BAĞLANTI

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

DEKENLER ARASINDAK GECKMEL LKLER: Datlm Gecikme ve Otoregresiv Modelleri

DEKENLER ARASINDAK GECKMEL LKLER: Dalm Gecikme ve Ooregresiv Modelleri Zaman serisi modellerinde, baml deiken Y nin zamanndaki deerleri, bamsz X deikenlerinin zamanndaki cari deerleri X, daha önceki dönemlerdeki

DEKENLER ARASINDAK GECKMEL LKLER: Dalm Gecikme ve Ooregresiv Modelleri Zaman serisi modellerinde, baml deiken Y nin zamanndaki deerleri, bamsz X deikenlerinin zamanndaki cari deerleri X, daha önceki dönemlerdeki

EŞANLI DENKLEMLİ MODELLER

EŞANLI DENKLEMLİ MODELLER EŞANLI DENKLEMLİ MODELLER Eşanlı denklem siseminde, Y den X e ve X den Y ye karşılıklı iki yönlü eki vardır. Y ile X arasındaki karşılıklı ilişki nedeniyle ek denklemli bir model

EŞANLI DENKLEMLİ MODELLER EŞANLI DENKLEMLİ MODELLER Eşanlı denklem siseminde, Y den X e ve X den Y ye karşılıklı iki yönlü eki vardır. Y ile X arasındaki karşılıklı ilişki nedeniyle ek denklemli bir model

White ın Heteroskedisite Tutarlı Kovaryans Matrisi Tahmini Yoluyla Heteroskedasite Altında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (6) 2003 / 2 : 49-62 Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama Hüdaverdi Bircan * Yalçın Karagöz ** Öze: Bu çalışmada geleceği

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (6) 2003 / 2 : 49-62 Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama Hüdaverdi Bircan * Yalçın Karagöz ** Öze: Bu çalışmada geleceği

Zaman Serisi Modelleri: Birim Kök Testleri, Eşbütünleşme, Hata Düzeltme Modelleri

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, InroducoryEconomericsA Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, InroducoryEconomericsA Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

24.05.2010. Birim Kök Testleri. Zaman Serisi Modelleri: Birim Kök Testleri, Eşbütünleşme, Hata Düzeltme Modelleri

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Türkiye nin Kabuklu Fındık Üretiminde Üretim-Fiyat İlişkisinin Koyck Yaklaşımı İle Analizi

TÜRK TARIM ve DOĞA BİLİMLERİ DERGİSİ TURKISH JOURNAL of AGRICULTURAL and NATURAL SCIENCES www.urkjans.com Türkiye nin Kabuklu Fındık Üreiminde Üreim-Fiya İlişkisinin Koyck Yaklaşımı İle Analizi Şenol ÇELİK*

TÜRK TARIM ve DOĞA BİLİMLERİ DERGİSİ TURKISH JOURNAL of AGRICULTURAL and NATURAL SCIENCES www.urkjans.com Türkiye nin Kabuklu Fındık Üreiminde Üreim-Fiya İlişkisinin Koyck Yaklaşımı İle Analizi Şenol ÇELİK*

TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere değişkenlere ait veriler verilmiştir.

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

Teknolojik bir değişiklik veya üretim arttırıcı bir yatırımın sonucunda ihracatta, üretim miktarında vs. önemli artışlar olabilir.

YAPISAL DEĞİŞİKLİK Zaman serileri bazı nedenler veya bazı fakörler arafından ekilenerek zaman içinde değişikliklere uğrayabilirler. Bu değişim ikisadi kriz, ikisa poliikalarında yapılan değişiklik, eknolojik

YAPISAL DEĞİŞİKLİK Zaman serileri bazı nedenler veya bazı fakörler arafından ekilenerek zaman içinde değişikliklere uğrayabilirler. Bu değişim ikisadi kriz, ikisa poliikalarında yapılan değişiklik, eknolojik

Birim Kök Testleri 3/24/2016. Bir stokastik sürecin birim kök içerip içermediğini nasıl anlarız? Hatırlarsak aşağıdaki AR(1) sürecinde

sürecinde") Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Çift Üstel Düzeltme (Holt Metodu ile)

") Tahmin Yönemleri Çif Üsel Düzelme (Hol Meodu ile) Hol meodu, zaman serilerinin, doğrusal rend ile izlenmesi için asarlanmış bir yönemdir. Yönem (seri için) ve (rend için) olmak üzere iki düzelme kasayısının

Tahmin Yönemleri Çif Üsel Düzelme (Hol Meodu ile) Hol meodu, zaman serilerinin, doğrusal rend ile izlenmesi için asarlanmış bir yönemdir. Yönem (seri için) ve (rend için) olmak üzere iki düzelme kasayısının

SORU SETİ 02 (REVİZE EDİLDİ) FİNAL KONULARI

FİNAL KONULARI") Ekonomeri 8 Ocak, 0 Gazi Üniversiesi İkisa Bölümü SORU SETİ 0 (REVİZE EDİLDİ) FİNAL KONULARI PROBLEM Aşağıda verilen avuk ei alebi fonksiyonunu düşününüz (960-98): lny = β + β ln X + β ln X + β ln X +

Ekonomeri 8 Ocak, 0 Gazi Üniversiesi İkisa Bölümü SORU SETİ 0 (REVİZE EDİLDİ) FİNAL KONULARI PROBLEM Aşağıda verilen avuk ei alebi fonksiyonunu düşününüz (960-98): lny = β + β ln X + β ln X + β ln X +

Bölüm 3 HAREKETLİ ORTALAMALAR VE DÜZLEŞTİRME YÖNTEMLERİ

Bölüm HAREKETLİ ORTALAMALAR VE DÜZLEŞTİRME ÖNTEMLERİ Bu bölümde üç basi öngörü yönemi incelenecekir. 1) Naive, 2)Oralama )Düzleşirme Geçmiş Dönemler Şu An Gelecek Dönemler * - -2-1 +1 +2 + Öngörü yönemi

Bölüm HAREKETLİ ORTALAMALAR VE DÜZLEŞTİRME ÖNTEMLERİ Bu bölümde üç basi öngörü yönemi incelenecekir. 1) Naive, 2)Oralama )Düzleşirme Geçmiş Dönemler Şu An Gelecek Dönemler * - -2-1 +1 +2 + Öngörü yönemi

Birim Kök Testleri. Random Walk. Bir stokastiksürecin birim kök içerip içermediğini nasıl anlarız? Hatırlarsak aşağıdaki AR(1) sürecinde

sürecinde") Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 02, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 02, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

ÇOKLU REGRESYON MODELİ. Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir.

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

ÜSTEL VE LOGARİTM FONKSİYONLAR

ÜSTEL VE LOGARİTM TMİK FONKSİYONLAR Şekil 5.1a Üsel Fonksiyonlar 2 y 10 8, 1 y = f = b b> 6 4 2-3 -2-1 1 2 3 Şekil 5.1b Üsel Fonksiyonlar 3 y 50 2 y = f = 2 40 30 20 y = f = 2 10-2 -1 1 2 3 4 Şekil 5.1c

ÜSTEL VE LOGARİTM TMİK FONKSİYONLAR Şekil 5.1a Üsel Fonksiyonlar 2 y 10 8, 1 y = f = b b> 6 4 2-3 -2-1 1 2 3 Şekil 5.1b Üsel Fonksiyonlar 3 y 50 2 y = f = 2 40 30 20 y = f = 2 10-2 -1 1 2 3 4 Şekil 5.1c

KONYA İLİ SICAKLIK VERİLERİNİN ÇİFTDOĞRUSAL ZAMAN SERİSİ MODELİ İLE MODELLENMESİ

KONYA İLİ SICAKLIK VERİLERİNİN ÇİFTDOĞRUSAL ZAMAN SERİSİ MODELİ İLE MODELLENMESİ İsmail KINACI 1, Aşır GENÇ 1, Galip OTURANÇ, Aydın KURNAZ, Şefik BİLİR 3 1 Selçuk Üniversiesi, Fen-Edebiya Fakülesi İsaisik

KONYA İLİ SICAKLIK VERİLERİNİN ÇİFTDOĞRUSAL ZAMAN SERİSİ MODELİ İLE MODELLENMESİ İsmail KINACI 1, Aşır GENÇ 1, Galip OTURANÇ, Aydın KURNAZ, Şefik BİLİR 3 1 Selçuk Üniversiesi, Fen-Edebiya Fakülesi İsaisik

A. Regresyon Katsayılarında Yapısal Kırılma Testleri

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

AYÇİÇEK VE SOYA YAĞI İTHALAT TALEBİNİN ANALİZİ

AKDENİZ ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DERGİSİ,, 15(),71-79 AYÇİÇEK VE SOYA YAĞI İTHALAT TALEBİNİN ANALİZİ Selim Adem HATIRLI Vecdi DEMİRCAN Ali Rıza AKTAŞ Süleyman Demirel Üniversiesi Ziraa Fakülesi Tarım

AKDENİZ ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DERGİSİ,, 15(),71-79 AYÇİÇEK VE SOYA YAĞI İTHALAT TALEBİNİN ANALİZİ Selim Adem HATIRLI Vecdi DEMİRCAN Ali Rıza AKTAŞ Süleyman Demirel Üniversiesi Ziraa Fakülesi Tarım

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

EANLI DENKLEML MODELLERN ÇÖZÜM YÖNTEMLER I: MATRSSZ ÇÖZÜM:

EANLI DENKLEML MODELLERN ÇÖZÜM YÖNTEMLER I: MATRSSZ ÇÖZÜM: DOLAYLI EKKY AAMALI EKKY SINIRLI BLG LE EÇBY Eanl denklemli modelin her hangi bir denklemi Basi EKKY ile çözüldüünde sapmal uarsz ahminler elde

EANLI DENKLEML MODELLERN ÇÖZÜM YÖNTEMLER I: MATRSSZ ÇÖZÜM: DOLAYLI EKKY AAMALI EKKY SINIRLI BLG LE EÇBY Eanl denklemli modelin her hangi bir denklemi Basi EKKY ile çözüldüünde sapmal uarsz ahminler elde

Dependent Variable: Y Method: Least Squares Date: 03/23/11 Time: 16:51 Sample: Included observations: 20

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

ADMIT: Öğrencinin yüksek lisans programına kabul edilip edilmediğini göstermektedir. Eğer kabul edildi ise 1, edilmedi ise 0 değerini almaktadır.

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

1. YAPISAL KIRILMA TESTLERİ

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

İSTANBUL MENKUL KIYMETLER BORSASINDA DEĞİŞKENLİĞİN (VOLATİLİTENİN) ARCH-GARCH YÖNTEMLERİ İLE MODELLENMESİ

ARCH-GARCH YÖNTEMLERİ İLE MODELLENMESİ") İSTANBUL MENKUL KIYMETLER BORSASINDA DEĞİŞKENLİĞİN (VOLATİLİTENİN) ARCH- YÖNTEMLERİ İLE MODELLENMESİ ÖZET Yard.Doç. Dr. Tülin ATAKAN İsanbul Üniversiesi, İşleme Fakülesi, Finans Anabilim Dalı Bu çalışmada,

İSTANBUL MENKUL KIYMETLER BORSASINDA DEĞİŞKENLİĞİN (VOLATİLİTENİN) ARCH- YÖNTEMLERİ İLE MODELLENMESİ ÖZET Yard.Doç. Dr. Tülin ATAKAN İsanbul Üniversiesi, İşleme Fakülesi, Finans Anabilim Dalı Bu çalışmada,

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR:

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

Türkiye Cumhuriyet Merkez Bankası Sayı: 2010-8 / 24 Mayıs 2010 EKONOMİ NOTLARI

Türkiye Cumhuriye Merkez Bankası Sayı: 2010-8 / 24 Mayıs 2010 EKONOMİ NOTLARI TCMB Faiz Kararlarının Piyasa Faizleri Ve Hisse Senedi Piyasaları Üzerine Ekisi Mura Duran Refe Gürkaynak Pınar Özlü Deren

Türkiye Cumhuriye Merkez Bankası Sayı: 2010-8 / 24 Mayıs 2010 EKONOMİ NOTLARI TCMB Faiz Kararlarının Piyasa Faizleri Ve Hisse Senedi Piyasaları Üzerine Ekisi Mura Duran Refe Gürkaynak Pınar Özlü Deren

Dolar Kurundaki Günlük Hareketler Üzerine Bazı Gözlemler

Dolar Kurundaki Günlük Harekeler Üzerine Bazı Gözlemler Türkiye Bankalar Birliği Ekonomi Çalışma Grubu Toplanısı 28 Nisan 2008, İsanbul Doç. Dr. Cevde Akçay Koç Finansal Hizmeler Baş ekonomis cevde.akcay@yapikredi.com.r

Dolar Kurundaki Günlük Harekeler Üzerine Bazı Gözlemler Türkiye Bankalar Birliği Ekonomi Çalışma Grubu Toplanısı 28 Nisan 2008, İsanbul Doç. Dr. Cevde Akçay Koç Finansal Hizmeler Baş ekonomis cevde.akcay@yapikredi.com.r

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

TÜRKİYE EKONOMİSİ İÇİN TÜKETİM FONKSİYONU TAHMİNİ (1980 2005)

") Türkiye Ekonomisi İçin Tükeim Fonksiyonu Tahmini (98 5) 349 TÜRKİYE EKONOMİSİ İÇİN TÜKETİM FONKSİYONU TAHMİNİ (98 5) Mehme DEMİRAL ÖZET Bir ükeim fonksiyonu, ükeim ile gelir arasındaki ilişkiyi vurgulamakadır.

Türkiye Ekonomisi İçin Tükeim Fonksiyonu Tahmini (98 5) 349 TÜRKİYE EKONOMİSİ İÇİN TÜKETİM FONKSİYONU TAHMİNİ (98 5) Mehme DEMİRAL ÖZET Bir ükeim fonksiyonu, ükeim ile gelir arasındaki ilişkiyi vurgulamakadır.

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Erkan Özata 1. Econometric Investigation of the Relationships Between Energy Consumption and Economic Growth in Turkey

1 Öze: Ülkelerin ekonomik ve sosyal gelişmelerinin sürükleyici unsuru ve en emel gereksinimlerinden biri enerjidir. Đş yapma kapasiesi olarak anımlanan enerjiye gelişmiş ülkelerle birlike, gelişmek iseyen

1 Öze: Ülkelerin ekonomik ve sosyal gelişmelerinin sürükleyici unsuru ve en emel gereksinimlerinden biri enerjidir. Đş yapma kapasiesi olarak anımlanan enerjiye gelişmiş ülkelerle birlike, gelişmek iseyen

Örnek. Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız.

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

TÜRKİYE'DE ŞEKER FİYATLARINDAKİ DEĞİŞİMİN OLASI ETKİLERİNİN TAHMİNİ: BİR SİMÜLASYON DENEMESİ

TÜRKİYE'DE ŞEKER FİYATLARINDAKİ DEĞİŞİMİN OLASI ETKİLERİNİN TAHMİNİ: BİR SİMÜLASYON DENEMESİ Yrd.DoçDr. Halil FİDAN Doç.Dr. Erdemir GÜNDOĞMUŞ rof.dr. Ahme ÖZÇELİK 1.GİRİŞ Şekerpancarı önemli arım ürünlerimizden

TÜRKİYE'DE ŞEKER FİYATLARINDAKİ DEĞİŞİMİN OLASI ETKİLERİNİN TAHMİNİ: BİR SİMÜLASYON DENEMESİ Yrd.DoçDr. Halil FİDAN Doç.Dr. Erdemir GÜNDOĞMUŞ rof.dr. Ahme ÖZÇELİK 1.GİRİŞ Şekerpancarı önemli arım ürünlerimizden

RASYONEL BEKLENTLER DOAL ORAN HPOTEZ Türkiye çin Zaman Serisi Bulguları 1950-1995 1

RASYONEL BEKLENTLER DOAL ORAN HPOTEZ Türkiye çin Zaman Serisi Bulguları 950-995 Rahmi YAMAK * Yakup KÜÇÜKKALE ** ÖZET Bu çalımada, Rasyonel Bekleniler Doal Oran Hipoezinin, Çıkı (ya da isizliin) alep (ya

RASYONEL BEKLENTLER DOAL ORAN HPOTEZ Türkiye çin Zaman Serisi Bulguları 950-995 Rahmi YAMAK * Yakup KÜÇÜKKALE ** ÖZET Bu çalımada, Rasyonel Bekleniler Doal Oran Hipoezinin, Çıkı (ya da isizliin) alep (ya

CAGAN IN PARA TALEBİ MODELİ VE ENFLASYON İLİŞKİSİ: AMPİRİK ANALİZ ( ) *

*") CAGAN IN PARA TALEBİ MODELİ VE ENFLASYON İLİŞKİSİ: AMPİRİK ANALİZ (1981-2003) * Şenay SARAÇ ** Öze Cagan (1956), hiperenflasyon koşulları alında yarı logarimik bir reel para alebi denklemi kullanarak,

CAGAN IN PARA TALEBİ MODELİ VE ENFLASYON İLİŞKİSİ: AMPİRİK ANALİZ (1981-2003) * Şenay SARAÇ ** Öze Cagan (1956), hiperenflasyon koşulları alında yarı logarimik bir reel para alebi denklemi kullanarak,

DİNAMİK PANEL VERİ MODELLERİ. FYT Panel Veri Ekonometrisi 1

DİNAMİK PANEL VERİ MODELLERİ FYT Panel Veri Ekonometrisi 1 Dinamik panel veri modeli (tek gecikme için) aşağıdaki gibi gösterilebilir; y it y it 1 x v it ' it i Gecikmeli bağımlı değişkenden başka açıklayıcı

DİNAMİK PANEL VERİ MODELLERİ FYT Panel Veri Ekonometrisi 1 Dinamik panel veri modeli (tek gecikme için) aşağıdaki gibi gösterilebilir; y it y it 1 x v it ' it i Gecikmeli bağımlı değişkenden başka açıklayıcı

BÖLÜM-9 TAŞKIN ÖTELENMESİ (FLOOD ROUTING)

") BÖLÜM-9 TAŞKIN ÖTELENMEİ (FLD RUTING) 9. GİRİŞ Tarih göseriyor ki pek çok medeniye kurulurken, insanlar için suyun vazgeçilmez öneminden dolayı akarsu kenarları ercih edilmişir. Bunun içme ve sulama suyunu

BÖLÜM-9 TAŞKIN ÖTELENMEİ (FLD RUTING) 9. GİRİŞ Tarih göseriyor ki pek çok medeniye kurulurken, insanlar için suyun vazgeçilmez öneminden dolayı akarsu kenarları ercih edilmişir. Bunun içme ve sulama suyunu

BOBĐNLER. Bobinler. Sayfa 1 / 18 MANYETĐK ALANIN TEMEL POSTULATLARI. Birim yüke elektrik alan içerisinde uygulanan kuvveti daha önce;

BOBĐER MAYETĐK AAI TEME POSTUATARI Birim yüke elekrik alan içerisinde uygulanan kuvvei daha önce; F e = qe formülüyle vermişik. Manyeik alan içerisinde ise bununla bağlanılı olarak hareke halindeki bir

BOBĐER MAYETĐK AAI TEME POSTUATARI Birim yüke elekrik alan içerisinde uygulanan kuvvei daha önce; F e = qe formülüyle vermişik. Manyeik alan içerisinde ise bununla bağlanılı olarak hareke halindeki bir

TÜSİAD - KOÇ ÜNİVERSİTESİ EKONOMİK ARAŞTIRMA FORUMU KONFERANSI. Zafer A. YAVAN - TÜSİAD Yasemin TÜRKER KAYA - BDDK

Üreim Fonksiyonu Yaklaşımına Vurguyla Poansiyel Çıkı Açığı Tahmin Eme Yönemleri ve Yapısal İşsizlik Öğesi: Lieraür Değerlendirmesi ve Türkiye Örneği TÜSİAD - KOÇ ÜNİVERSİTESİ EKONOMİK ARAŞTIRMA FORUMU

Üreim Fonksiyonu Yaklaşımına Vurguyla Poansiyel Çıkı Açığı Tahmin Eme Yönemleri ve Yapısal İşsizlik Öğesi: Lieraür Değerlendirmesi ve Türkiye Örneği TÜSİAD - KOÇ ÜNİVERSİTESİ EKONOMİK ARAŞTIRMA FORUMU

T.C. SELÇUK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ

T.C. SELÇUK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ÇOK DEĞİŞKENLİ EŞİKSEL OTOREGRESİF MODELLER ÜZERİNE BİR ÇALIŞMA Ümran Münire KAHRAMAN DOKTORA TEZİ İsaisik Anabilim Dalı 2012 KONYA Her Hakkı Saklıdır TEZ

T.C. SELÇUK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ÇOK DEĞİŞKENLİ EŞİKSEL OTOREGRESİF MODELLER ÜZERİNE BİR ÇALIŞMA Ümran Münire KAHRAMAN DOKTORA TEZİ İsaisik Anabilim Dalı 2012 KONYA Her Hakkı Saklıdır TEZ

MAK 210 SAYISAL ANALİZ

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

İstatistik ve Olasılık

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

Su Yapıları II Aktif Hacim

215-216 Bahar Su Yapıları II Akif Hacim Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversiesi Mühendislik Mimarlık Fakülesi İnşaa Mühendisliği Bölümü Yozga Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversiesi n aa Mühendisli

215-216 Bahar Su Yapıları II Akif Hacim Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversiesi Mühendislik Mimarlık Fakülesi İnşaa Mühendisliği Bölümü Yozga Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversiesi n aa Mühendisli

1. Açık Bir Ekonomide Denge Çıktı (Gelir)

") IKTI 2 Mayıs 24 DERS NOTU 5 TOPLAM HARCAMALAR VE DENGE ÇIKTI (3) Dersin içeriği:. AÇIK BİR EKONOMİDE DENGE ÇIKTI (GELİR)... A. DENGE İÇİN SIZINTILAR/ENJEKSİYONLAR YAKLAŞIMI... 5 B. DEVLET HARCAMALARI ÇARPANI...

IKTI 2 Mayıs 24 DERS NOTU 5 TOPLAM HARCAMALAR VE DENGE ÇIKTI (3) Dersin içeriği:. AÇIK BİR EKONOMİDE DENGE ÇIKTI (GELİR)... A. DENGE İÇİN SIZINTILAR/ENJEKSİYONLAR YAKLAŞIMI... 5 B. DEVLET HARCAMALARI ÇARPANI...

Ekonometri. Eylül 2012. Sınavın toplam süresi 150 dakikadır.

TCMB Araşırmacı Yazılı Meslek Sınavı Ekonomeri Eylül 202 Sınavın oplam süresi 50 dakikadır.. [Toplam 2 puan] Bir araşırmacı, günlük ABD doları/türk lirasının zaman içerisindeki değişimini modellemek amacıyla,

TCMB Araşırmacı Yazılı Meslek Sınavı Ekonomeri Eylül 202 Sınavın oplam süresi 50 dakikadır.. [Toplam 2 puan] Bir araşırmacı, günlük ABD doları/türk lirasının zaman içerisindeki değişimini modellemek amacıyla,

Ekonometri I VARSAYIMLARI

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

BİRİM KÖK TESTLERİNDE YAPISAL KIRILMA ZAMANININ İÇSEL OLARAK BELİRLENMESİ PROBLEMİ: ALTERNATİF YAKLAŞIMLARIN PERFORMANSLARI

BİRİM KÖK TESTLERİNDE YAPISAL KIRILMA ZAMANININ İÇSEL OLARAK BELİRLENMESİ PROBLEMİ: ALTERNATİF YAKLAŞIMLARIN PERFORMANSLARI Arş. Gör. Furkan EMİRMAHMUTOĞLU Yrd. Doç. Dr. Nezir KÖSE Arş. Gör. Yeliz YALÇIN

BİRİM KÖK TESTLERİNDE YAPISAL KIRILMA ZAMANININ İÇSEL OLARAK BELİRLENMESİ PROBLEMİ: ALTERNATİF YAKLAŞIMLARIN PERFORMANSLARI Arş. Gör. Furkan EMİRMAHMUTOĞLU Yrd. Doç. Dr. Nezir KÖSE Arş. Gör. Yeliz YALÇIN

Kukla Değişken Nedir?

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

GEFRAN PID KONTROL CİHAZLARI

GEFRAN PID KONTROL CİHAZLARI GENEL KONTROL YÖNTEMLERİ: ON - OFF (AÇIK-KAPALI) KONTROL SİSTEMLERİ: Bu eknik en basi konrol ekniğidir. Ölçülen değer (), se değerinin () üzerinde olduğunda çıkış sinyali açılır,

GEFRAN PID KONTROL CİHAZLARI GENEL KONTROL YÖNTEMLERİ: ON - OFF (AÇIK-KAPALI) KONTROL SİSTEMLERİ: Bu eknik en basi konrol ekniğidir. Ölçülen değer (), se değerinin () üzerinde olduğunda çıkış sinyali açılır,

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI Tanım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

Rasyonel Beklentiler Hipotezinin Testi: Enflasyon, Faiz ve Kur 1

Çukurova Üniversiesi İİBF Dergisi Cil:17 Sayı:1 Haziran 2013 ss.17-35 Rasyonel Bekleniler Hipoezinin Tesi: Enflasyon, Faiz ve Kur 1 Tes of he Raional Expecaions Hypohesis: Inflaion, Ineres Rae and Exchange

Çukurova Üniversiesi İİBF Dergisi Cil:17 Sayı:1 Haziran 2013 ss.17-35 Rasyonel Bekleniler Hipoezinin Tesi: Enflasyon, Faiz ve Kur 1 Tes of he Raional Expecaions Hypohesis: Inflaion, Ineres Rae and Exchange

Y = 29,6324 X 2 = 29,0871 X 3 = 28,4473 y 2 = 2,04 x 2 2 = 0,94 x 2 3 = 2,29 yx 2 = 0,19 yx 3 = 1,60 x 2 x 3 = 1,06 e 2 = 0,2554 X + 28,47 X 3-0,53

EKONOMETR DERS ÇALIMA SORULARI SORU : 1 1980-1994 y llar aras ndaki Türkiye Özel Yat r m (Y), Reel Mevduat Faiz Oran (X ) ve GSMH (X 3 ) verilerinden hareketle a*a+ daki ortalamadan farklara göre ara sonuçlar

EKONOMETR DERS ÇALIMA SORULARI SORU : 1 1980-1994 y llar aras ndaki Türkiye Özel Yat r m (Y), Reel Mevduat Faiz Oran (X ) ve GSMH (X 3 ) verilerinden hareketle a*a+ daki ortalamadan farklara göre ara sonuçlar

1) Çelik Çatı Taşıyıcı Sisteminin Geometrik Özelliklerinin Belirlenmesi

Çelik Çatı Taşıyıcı Sisteminin Geometrik Özelliklerinin Belirlenmesi") 1) Çelik Çaı Taşıyıcı Siseminin Geomerik Özelliklerinin Belirlenmesi 1.1) Aralıklarının Çaı Örüsüne Bağlı Olarak Belirlenmesi Çaı örüsünü aşıyan aşıyıcı eleman aşık olarak isimlendirilir. Çaı sisemi oplam

1) Çelik Çaı Taşıyıcı Siseminin Geomerik Özelliklerinin Belirlenmesi 1.1) Aralıklarının Çaı Örüsüne Bağlı Olarak Belirlenmesi Çaı örüsünü aşıyan aşıyıcı eleman aşık olarak isimlendirilir. Çaı sisemi oplam

TCMB FAĐZ KARARLARININ HĐSSE SENEDĐ PĐYASALARI ÜZERĐNE ETKĐSĐ

Cenral Bank Review Vol. 10 (July 2010), pp.23-32 ISSN 1303-0701 prin / 1305-8800 online 2010 Cenral Bank of he Republic of Turkey hp://www.cmb.gov.r/research/review/ TCMB FAĐZ KARARLARININ HĐSSE SENEDĐ

Cenral Bank Review Vol. 10 (July 2010), pp.23-32 ISSN 1303-0701 prin / 1305-8800 online 2010 Cenral Bank of he Republic of Turkey hp://www.cmb.gov.r/research/review/ TCMB FAĐZ KARARLARININ HĐSSE SENEDĐ

Türkiye de Kırmızı Et Üretiminin Box-Jenkins Yöntemiyle Modellenmesi ve Üretim Projeksiyonu

Hayvansal Üreim 53(): 3-39, 01 Araşırma Türkiye de Kırmızı E Üreiminin Box-Jenkins Yönemiyle Modellenmesi ve Üreim Projeksiyonu Şenol Çelik Ankara Üniversiesi Fen Bilimleri Ensiüsü Zooekni Anabilim Dalı

Hayvansal Üreim 53(): 3-39, 01 Araşırma Türkiye de Kırmızı E Üreiminin Box-Jenkins Yönemiyle Modellenmesi ve Üreim Projeksiyonu Şenol Çelik Ankara Üniversiesi Fen Bilimleri Ensiüsü Zooekni Anabilim Dalı

İstanbul Menkul Kıymetler Borsası nda haftanın günü etkisi ve Ocak ayı anomalilerinin ARCH-GARCH modelleri ile test edilmesi

İsanbul Üniversiesi İşleme Fakülesi Dergisi Isanbul Universiy Journal of he School of Business Adminisraion Cil/Vol:37, Sayı/No:2, 2008, 98-110 ISSN: 1303-1732 - www.ifdergisi.org 2008 İsanbul Menkul Kıymeler

İsanbul Üniversiesi İşleme Fakülesi Dergisi Isanbul Universiy Journal of he School of Business Adminisraion Cil/Vol:37, Sayı/No:2, 2008, 98-110 ISSN: 1303-1732 - www.ifdergisi.org 2008 İsanbul Menkul Kıymeler

Murat MAZIBAŞ mmazibas@bddk.org.tr Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) ÖZET

ÖZET") İMKB Piyasalarındaki Volailienin Modellenmesi ve Öngörülmesi: Asimerik GARCH Modelleri ile bir Uygulama Mura MAZIBAŞ mmazibas@bddk.org.r Bankacılık Düzenleme ve Deneleme Kurumu (BDDK) ÖZET Çalışmada, 5

İMKB Piyasalarındaki Volailienin Modellenmesi ve Öngörülmesi: Asimerik GARCH Modelleri ile bir Uygulama Mura MAZIBAŞ mmazibas@bddk.org.r Bankacılık Düzenleme ve Deneleme Kurumu (BDDK) ÖZET Çalışmada, 5

1. Açık Bir Ekonomide Denge Çıktı (Gelir)

") DERS NOTU 4 TOPLAM HARCAMALAR VE DENGE ÇIKTI (3) Dersin içeriği:. AÇIK BİR EKONOMİDE DENGE ÇIKTI (GELİR)... A. DENGE İÇİN SIZINTILAR/ENJEKSİYONLAR YAKLAŞIMI... 5 B. DEVLET HARCAMALARI ÇARPANI... 7 C. DIŞ

DERS NOTU 4 TOPLAM HARCAMALAR VE DENGE ÇIKTI (3) Dersin içeriği:. AÇIK BİR EKONOMİDE DENGE ÇIKTI (GELİR)... A. DENGE İÇİN SIZINTILAR/ENJEKSİYONLAR YAKLAŞIMI... 5 B. DEVLET HARCAMALARI ÇARPANI... 7 C. DIŞ

TOPLAM TALEP I: IS-LM MODELİNİN OLUŞTURULMASI

BÖLÜM 10 TOPLAM TALEP I: IS-LM MODELİNİN OLUŞTURULMASI IS-LM Modelinin Oluşturulması Klasik teori 1929 ekonomik krizine çare üretemedi Teoriye göre çıktı, faktör arzına ve teknolojiye bağlıydı Bunlar ise

BÖLÜM 10 TOPLAM TALEP I: IS-LM MODELİNİN OLUŞTURULMASI IS-LM Modelinin Oluşturulması Klasik teori 1929 ekonomik krizine çare üretemedi Teoriye göre çıktı, faktör arzına ve teknolojiye bağlıydı Bunlar ise

ELEKTRİK DAĞITIM BÖLGELERİNDE UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ

ELEKTRİK DAĞITIM BÖLGELERİNDE UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısalmalar Amaç ve kapsam MADDE 1- (1Bu Tebliğ, 4628 sayılı

ELEKTRİK DAĞITIM BÖLGELERİNDE UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısalmalar Amaç ve kapsam MADDE 1- (1Bu Tebliğ, 4628 sayılı

0, model 3 doğruysa a3. Variable Coefficient Std. Error t-statistic Prob.

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

Reel ve Nominal Şokların Reel ve Nominal Döviz Kurları Üzerindeki Etkileri: Türkiye Örneği

Reel ve Nominal Şokların Reel ve Nominal Döviz Kurları Üzerindeki Ekileri: Türkiye Örneği Öze Ahme Mura ALPER Bu çalışma Türkiye deki reel döviz kuru dalgalanmalarının kaynaklarını açıklamayı amaçlamakadır.

Reel ve Nominal Şokların Reel ve Nominal Döviz Kurları Üzerindeki Ekileri: Türkiye Örneği Öze Ahme Mura ALPER Bu çalışma Türkiye deki reel döviz kuru dalgalanmalarının kaynaklarını açıklamayı amaçlamakadır.

13 Hareket. Test 1 in Çözümleri. 4. Konum-zaman grafiklerinde eğim hızı verir. v1 t

3 Hareke Tes in Çözümleri X Y. cisminin siseme er- diği döndürme ekisi 3mgr olup yönü saa ibresinin ersinedir. cisminin siseme erdiği döndürme ekisi mgr olup yönü saa ibresi yönündedir. 3mgr daha büyük

3 Hareke Tes in Çözümleri X Y. cisminin siseme er- diği döndürme ekisi 3mgr olup yönü saa ibresinin ersinedir. cisminin siseme erdiği döndürme ekisi mgr olup yönü saa ibresi yönündedir. 3mgr daha büyük

fonksiyonu için in aralığındaki bütün değerleri için sürekli olsun. in bu aralıktaki olsun. Fonksiyonda meydana gelen artma miktarı

10.1 Türev Kavramı fonksiyonu için in aralığındaki bütün değerleri için sürekli olsun. in bu aralıktaki bir değerine kadar bir artma verildiğinde varılan x = x 0 + noktasında fonksiyonun değeri olsun.

10.1 Türev Kavramı fonksiyonu için in aralığındaki bütün değerleri için sürekli olsun. in bu aralıktaki bir değerine kadar bir artma verildiğinde varılan x = x 0 + noktasında fonksiyonun değeri olsun.

009 BS 400- İstatistik sonılannın cevaplanmasında gerekli olabilecek tablolar ve formüller bu kitapçığın sonunda verilmiştir. 1. şağıdakilerden hangisi doğal birimdir? l TV alıcısı Bl Trafik kazası CL

009 BS 400- İstatistik sonılannın cevaplanmasında gerekli olabilecek tablolar ve formüller bu kitapçığın sonunda verilmiştir. 1. şağıdakilerden hangisi doğal birimdir? l TV alıcısı Bl Trafik kazası CL

Reel Kesim Güven Endeksi ile İMKB 100 Endeksi arasındaki dinamik nedensellik ilişkisi

İsanbul Üniversiesi İşleme Fakülesi Dergisi Isanbul Universiy Journal of he School of Business Adminisraion Cil/Vol:38, Sayı/No:1, 009, 4-37 ISSN: 1303-173 - www.ifdergisi.org 009 Reel Kesim Güven Endeksi

İsanbul Üniversiesi İşleme Fakülesi Dergisi Isanbul Universiy Journal of he School of Business Adminisraion Cil/Vol:38, Sayı/No:1, 009, 4-37 ISSN: 1303-173 - www.ifdergisi.org 009 Reel Kesim Güven Endeksi

ZAMAN SERİSİ ANALİZ YÖNTEMLERİNİN KARŞILAŞTIRILMASI

EGE ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ (YÜKSEK LİSANS TEZİ) ZAMAN SERİSİ ANALİZ YÖNTEMLERİNİN KARŞILAŞTIRILMASI Sibel OĞHAN Tez Danışmanı: Prof. Dr. Hülya ATIL Zooekni Anabilim Dalı Bilim Dalı Kodu:

EGE ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ (YÜKSEK LİSANS TEZİ) ZAMAN SERİSİ ANALİZ YÖNTEMLERİNİN KARŞILAŞTIRILMASI Sibel OĞHAN Tez Danışmanı: Prof. Dr. Hülya ATIL Zooekni Anabilim Dalı Bilim Dalı Kodu:

KORELASYON VE REGRESYON ANALİZİ. Doç. Dr. Bahar TAŞDELEN

KORELASYON VE REGRESYON ANALİZİ Doç. Dr. Bahar TAŞDELEN Günlük hayattan birkaç örnek Gelişim dönemindeki bir çocuğun boyu ile kilosu arasındaki ilişki Bir ailenin tükettiği günlük ekmek sayısı ile ailenin

KORELASYON VE REGRESYON ANALİZİ Doç. Dr. Bahar TAŞDELEN Günlük hayattan birkaç örnek Gelişim dönemindeki bir çocuğun boyu ile kilosu arasındaki ilişki Bir ailenin tükettiği günlük ekmek sayısı ile ailenin

DOĞAL GAZ DEPOLAMA ġġrketlerġ ĠÇĠN TARĠFE HESAPLAMA USUL VE ESASLARI. BĠRĠNCĠ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve Ġstenecek Veriler

DOĞAL GAZ DEPOLAMA ġġrketlerġ ĠÇĠN TARĠFE HESAPLAMA USUL VE ESASLARI BĠRĠNCĠ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve Ġsenecek Veriler BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde

DOĞAL GAZ DEPOLAMA ġġrketlerġ ĠÇĠN TARĠFE HESAPLAMA USUL VE ESASLARI BĠRĠNCĠ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve Ġsenecek Veriler BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde

FİNANSAL PİYASA VOLATİLİTESİ VE EKONOMİ

FİNANSAL PİYASA VOLATİLİTESİ VE EKONOMİ Yrd. Doç. Dr. Hülya Kanalıcı Akay Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi Mehme Nargeleçekenler Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi

FİNANSAL PİYASA VOLATİLİTESİ VE EKONOMİ Yrd. Doç. Dr. Hülya Kanalıcı Akay Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi Mehme Nargeleçekenler Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi

SIVILAŞTIRILMIŞ DOĞAL GAZ DEPOLAMA ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI

SIVILAŞTIRILMIŞ DOĞAL GAZ DEPOLAMA ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve İsenecek Veriler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

SIVILAŞTIRILMIŞ DOĞAL GAZ DEPOLAMA ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve İsenecek Veriler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

Borsa Getiri Oranı ve Faiz Oranı Arasındaki İlişkinin Doğrusal Olmayan Yöntemlerle Analizi: Türkiye Örneği

Volume 4 Number 3 03 pp. -40 ISSN: 309-448 www.berjournal.com Borsa Geiri Oranı ve Faiz Oranı Arasındaki İlişkinin Doğrusal Olmayan Yönemlerle Analizi: Türkiye Örneği Yusuf Ekrem Akbaşa Öze: Bu çalışmada,

Volume 4 Number 3 03 pp. -40 ISSN: 309-448 www.berjournal.com Borsa Geiri Oranı ve Faiz Oranı Arasındaki İlişkinin Doğrusal Olmayan Yönemlerle Analizi: Türkiye Örneği Yusuf Ekrem Akbaşa Öze: Bu çalışmada,

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI TC. Pamukkale Üniversiesi Sosyal Bilimler Ensiüsü Yüksek Lisans Tezi Ekonomeri Anabilim Dalı Abdullah Emre ÇAĞLAR

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI TC. Pamukkale Üniversiesi Sosyal Bilimler Ensiüsü Yüksek Lisans Tezi Ekonomeri Anabilim Dalı Abdullah Emre ÇAĞLAR

1. KEYNESÇİ PARA TALEBİ TEORİSİ

DERS NOTU 06 IS/LM EĞRİLERİ VE BAZI ESNEKLİKLER PARA VE MALİYE POLİTİKALARININ ETKİNLİKLERİ TOPLAM TALEP (AD) Bugünki dersin içeriği: 1. KEYNESÇİ PARA TALEBİ TEORİSİ... 1 2. LM EĞRİSİ VE PARA TALEBİNİN

DERS NOTU 06 IS/LM EĞRİLERİ VE BAZI ESNEKLİKLER PARA VE MALİYE POLİTİKALARININ ETKİNLİKLERİ TOPLAM TALEP (AD) Bugünki dersin içeriği: 1. KEYNESÇİ PARA TALEBİ TEORİSİ... 1 2. LM EĞRİSİ VE PARA TALEBİNİN

SÜREKLİ RASSAL DEĞİŞKENLER

SÜREKLİ RASSAL DEĞİŞKENLER Sürekli Rassal Değişkenler Sürekli Rassal Değişken: Değerleriölçümyadatartımla elde edilen, bir başka anlatımla sayımla elde edilemeyen, değişkene sürekli rassal değişken denir.

SÜREKLİ RASSAL DEĞİŞKENLER Sürekli Rassal Değişkenler Sürekli Rassal Değişken: Değerleriölçümyadatartımla elde edilen, bir başka anlatımla sayımla elde edilemeyen, değişkene sürekli rassal değişken denir.

Türkiye de Petrol Tüketimi İle Reel GSYİH Arasındaki Uzun Dönem İlişkinin Johansen Eş-Bütünleşme Yöntemi İle Analiz Edilmesi

Volume 5 Number 2 2014 pp. 47-60 ISSN: 1309-2448 www.berjournal.com Türkiye de Perol Tükeimi İle Reel GSYİH Arasındaki Uzun Dönem İlişkinin Johansen Eş-Büünleşme Yönemi İle Analiz Edilmesi Reşa Ceylana

Volume 5 Number 2 2014 pp. 47-60 ISSN: 1309-2448 www.berjournal.com Türkiye de Perol Tükeimi İle Reel GSYİH Arasındaki Uzun Dönem İlişkinin Johansen Eş-Büünleşme Yönemi İle Analiz Edilmesi Reşa Ceylana

TÜRKİYE DE FAİZ, DÖVİZ VE BORSA: FİYAT VE OYNAKLIK YAYILMA ETKİLERİ

TÜRKİYE DE FAİZ, DÖVİZ VE BORSA: FİYAT VE OYNAKLIK YAYILMA ETKİLERİ Doç. Dr. Macide Çiçek Dumlupınar Üniversiesi İkisadi ve İdari Bilimler Fakülesi Öze Bu çalışmada Türkiye de devle iç borçlanma seneleri,

TÜRKİYE DE FAİZ, DÖVİZ VE BORSA: FİYAT VE OYNAKLIK YAYILMA ETKİLERİ Doç. Dr. Macide Çiçek Dumlupınar Üniversiesi İkisadi ve İdari Bilimler Fakülesi Öze Bu çalışmada Türkiye de devle iç borçlanma seneleri,

1. Toplam Harcama ve Denge Çıktı

DERS NOTU 03 TOPLAM HARCAMALAR VE DENGE ÇIKTI - I Bugünki dersin içeriği: 1. TOPLAM HARCAMA VE DENGE ÇIKTI... 1 HANEHALKI TÜKETİM VE TASARRUFU... 2 PLANLANAN YATIRIM (I)... 6 2. DENGE TOPLAM ÇIKTI (GELİR)...

DERS NOTU 03 TOPLAM HARCAMALAR VE DENGE ÇIKTI - I Bugünki dersin içeriği: 1. TOPLAM HARCAMA VE DENGE ÇIKTI... 1 HANEHALKI TÜKETİM VE TASARRUFU... 2 PLANLANAN YATIRIM (I)... 6 2. DENGE TOPLAM ÇIKTI (GELİR)...

1. Açık Bir Ekonomide Denge Çıktı (Gelir)

") IKTI 02 20 Mart, 202 DERS NOTU 04 TOPLAM HARCAMALAR VE DENGE ÇIKTI - III Bugünki dersin içeriği:. AÇIK BİR EKONOMİDE DENGE ÇIKTI (GELİR)... A. DENGE İÇİN SIZINTILAR/ENJEKSİYONLAR YAKLAŞIMI... 5 B. DEVLET

IKTI 02 20 Mart, 202 DERS NOTU 04 TOPLAM HARCAMALAR VE DENGE ÇIKTI - III Bugünki dersin içeriği:. AÇIK BİR EKONOMİDE DENGE ÇIKTI (GELİR)... A. DENGE İÇİN SIZINTILAR/ENJEKSİYONLAR YAKLAŞIMI... 5 B. DEVLET

17 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

İyi Bir Modelin Özellikleri

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

Koşullu Öngörümleme. Bu nedenle koşullu öngörümleme gerçekleştirilmelidir.

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Türkiye Ekonomisinde Enerji Tüketimi ve Ekonomik Büyüme

Türkiye Ekonomisinde Enerji Tükeimi ve Ekonomik Büyüme Mehme MUCUK * Doğan UYSAL ** Öze Genel olarak enerji, ekonomik ve endüsriyel kalkınma için önemli bir girdi kabul edilmekedir. Ancak enerjinin bazı

Türkiye Ekonomisinde Enerji Tükeimi ve Ekonomik Büyüme Mehme MUCUK * Doğan UYSAL ** Öze Genel olarak enerji, ekonomik ve endüsriyel kalkınma için önemli bir girdi kabul edilmekedir. Ancak enerjinin bazı

A Study on the Estimation of Supply Response of Cotton in Cukurova Region

MPRA Munich Personal RePEc Archive A Sudy on he Esimaion of Suly Resonse of Coon in Cukurova Region Erkan Akas Faculy of Economics & Admin.Sciences a BIGA 2006 Online a h://mra.ub.uni-muenchen.de/8648/

MPRA Munich Personal RePEc Archive A Sudy on he Esimaion of Suly Resonse of Coon in Cukurova Region Erkan Akas Faculy of Economics & Admin.Sciences a BIGA 2006 Online a h://mra.ub.uni-muenchen.de/8648/

Türkiye de Enerji Tüketimi ve Ekonomik Büyüme Arasındaki İlişkilerin Ekonometrik İncelemesi. Erkan Özata *

İlişkilerin Ekonomerik İncelemesi * Öze: Ülkelerin ekonomik ve sosyal gelişmelerinin sürükleyici unsuru ve en emel gereksinimlerinden biri enerjidir. İş yapma kapasiesi olarak anımlanan enerjiye gelişmiş

İlişkilerin Ekonomerik İncelemesi * Öze: Ülkelerin ekonomik ve sosyal gelişmelerinin sürükleyici unsuru ve en emel gereksinimlerinden biri enerjidir. İş yapma kapasiesi olarak anımlanan enerjiye gelişmiş

Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT

Ünite 10: Regresyon Analizi Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT 10.Ünite Regresyon Analizi 2 Ünitede Ele Alınan Konular 10. Regresyon Analizi 10.1. Basit Doğrusal regresyon 10.2. Regresyon denklemi

Ünite 10: Regresyon Analizi Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT 10.Ünite Regresyon Analizi 2 Ünitede Ele Alınan Konular 10. Regresyon Analizi 10.1. Basit Doğrusal regresyon 10.2. Regresyon denklemi

REEL DÖVİZ KURU VE DIŞ TİCARET DENGESİ İLİŞKİSİ:

Ekonomeri ve İsaisik Sayı: 005 9 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ REEL DÖVİZ KURU VE DIŞ TİCARET DENGESİ İLİŞKİSİ: Prof.Dr. Rahmi YAMAK; Abdurrahman KORKMAZ * Absrac

Ekonomeri ve İsaisik Sayı: 005 9 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ REEL DÖVİZ KURU VE DIŞ TİCARET DENGESİ İLİŞKİSİ: Prof.Dr. Rahmi YAMAK; Abdurrahman KORKMAZ * Absrac