MÜHENDİSLİK EKONOMİSİ

|

|

|

- Can Taner

- 10 yıl önce

- İzleme sayısı:

Transkript

1 SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ Haz.: Doç.Dr. Ahmet DEMİRER 1 2 1

2 3 4 2

3 KARAR VERME KARAR VERME İLE İLGİLİ ÖRNEKLER 5 KARAR VERME 6 3

4 Karar aşamasında pek çok faktör rol oynar. Bunlardan en önemlileri; Para, Zaman, Risk tir. Para ve zamanı birleştirerek ekonomik bir fayda ölçütü oluşturabiliriz. Mühendislerin bir yatırım projesi için teknik bilgileri yeterli olmasına rağmen, bazen finansal ve yönetimsel bilgileri yetersiz kalmaktadır. Bu nedenle yönetimde karar verme fonksiyonlarının desteklenmesi önemli yer tutmaktadır. 4

5 Optimizasyon ve Optimizasyon Özellikleri 5

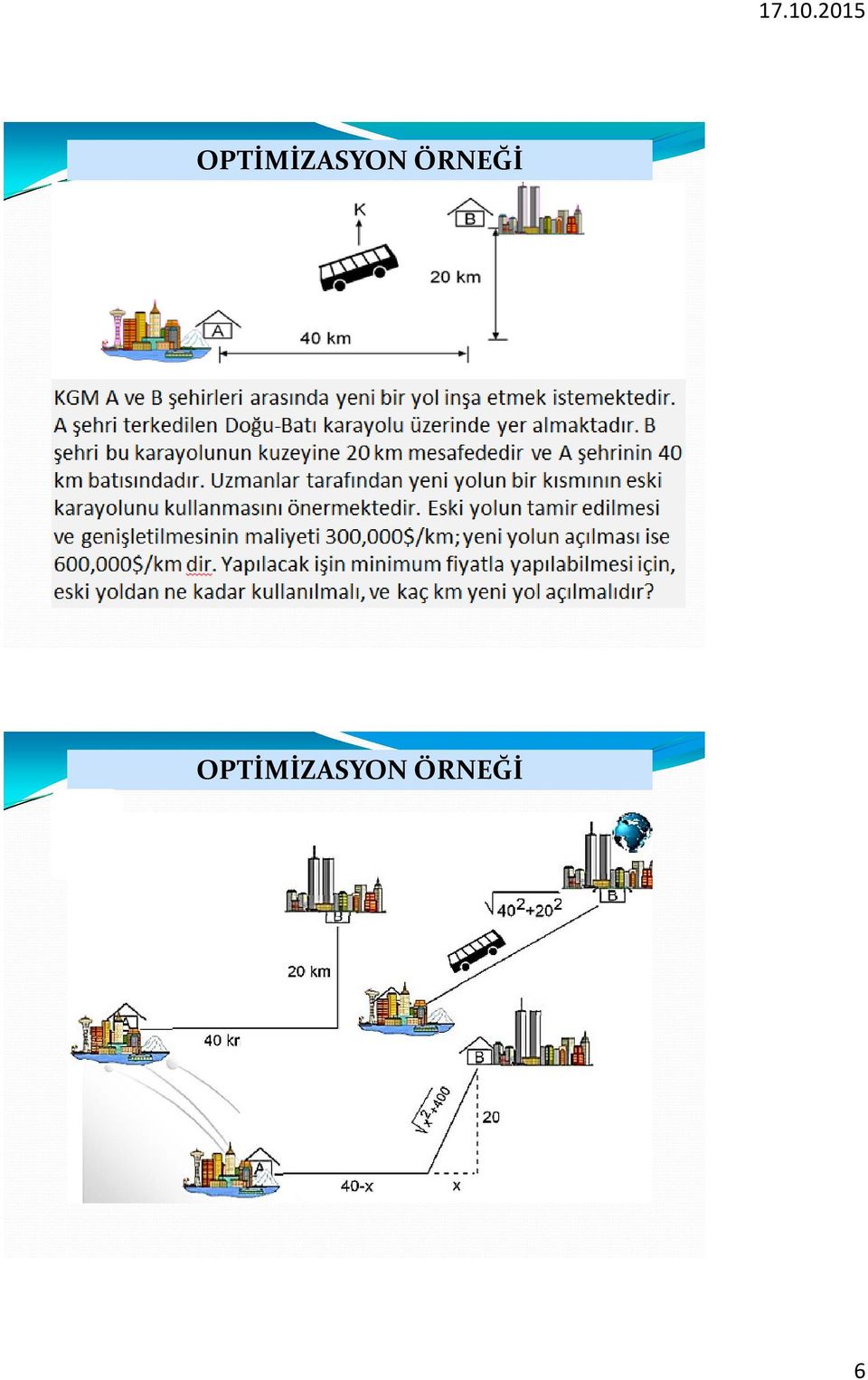

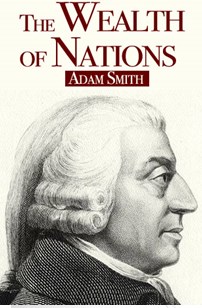

6 OPTİMİZASYON ÖRNEĞİ OPTİMİZASYON ÖRNEĞİ 6

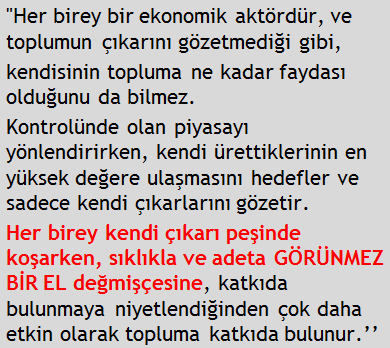

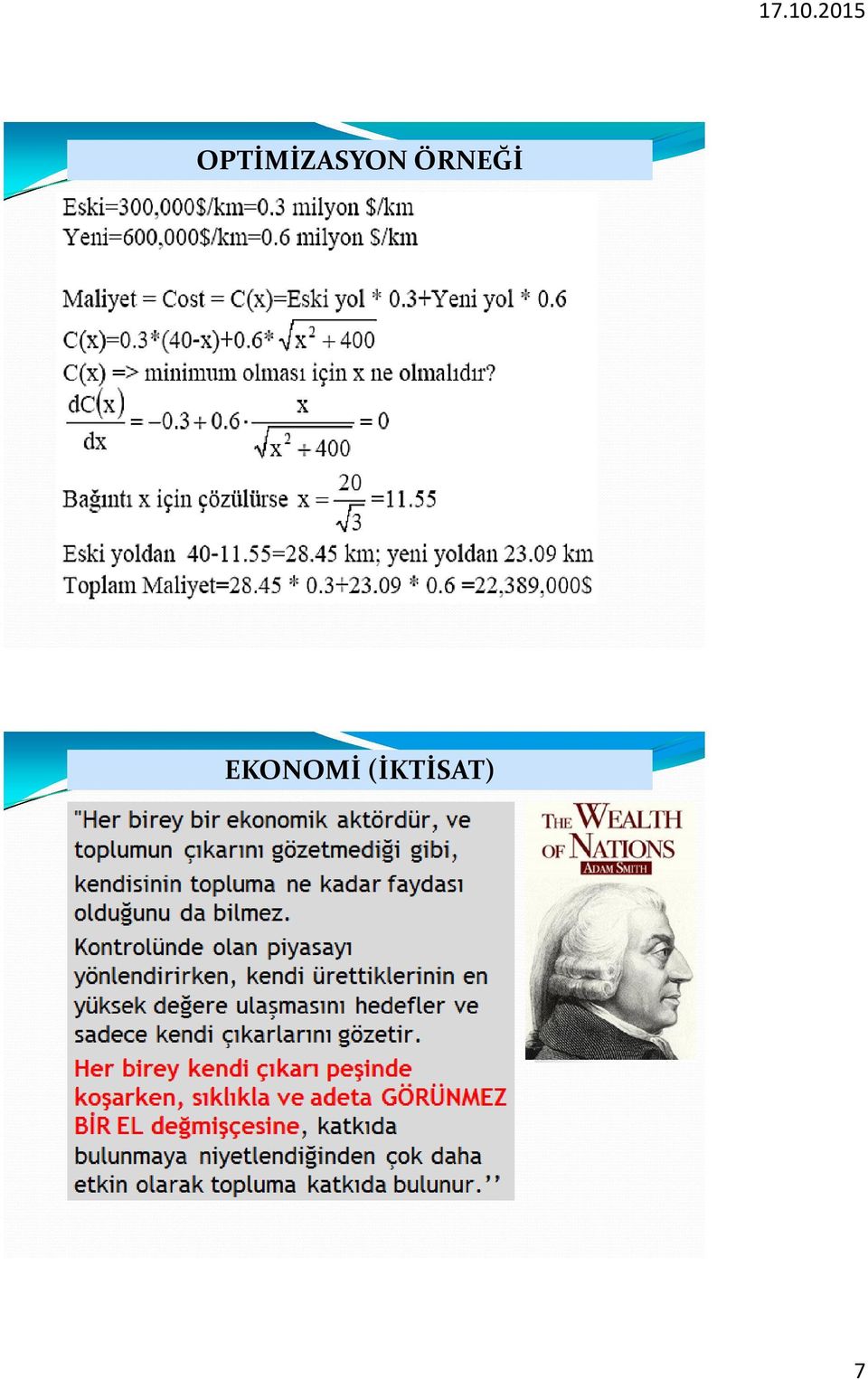

7 OPTİMİZASYON ÖRNEĞİ EKONOMİ (İKTİSAT) 7

8 15 Mühendislik Ekonomisi: Alternatif olanaklar içinde en uygununu seçmeyi planlar. Mühendis minimum maliyet ile en fazla üretimi yapmak ister. Dolayısıyla mühendis ilgilendiği sahayla ilgili olarak araştırmak, tanımlamak, alternatifleri ortaya sermek ve uygun olanını seçmek zorundadır. Mühendislik Ekonomisi Prensipleri Temel olarak mühendislikte problem çözme adımları ile ilişkili adımlar içerir. Alternatiflerin geliştirmesi ve her bir alternatifin tanımlanması Alternatifler arası farklara odaklanılması. Kıyaslamaya esas teşkil edecek faktörler belirlenip bu çerçevedeki alternatiflerim masaya yatırılması 16 8

9 Mühendislik Ekonomisi Prensipleri Tutarlı bir bakış açısına sahip olunmalıdır. Kişi değerlendirmeyi kimin yaptığı ile ilgilenir (müşteri, firma sahibi vb.) ve buna bağlı karar alır. Hangi parametre ele alınıyorsa, bu parametre alternatifler arasından seçilene uygun olmalıdır. Alternatifler arasında ortak bir ölçüt kullanılmalıdır. Bu ölçütler çoğu zaman parasal ölçütlerdir. Alternatifler arasından esas alınan ne ise hepsinde o parametre göz önünde bulundurulmalı ve denklik sağlanmalıdır. Projelere ilişkin risk/belirsizlik durumu hesaba katılmalıdır. Mevcut durum her zaman net olmayabilir, olasılıklara bağlı olabilir. Verilen kararı uygulamaya koyduktan sonra ara ara kontrol edilecek. Başta verilen kararın amaca uygun olup olmadığı kontrol edilecek. 17 MALİYET KAVRAMI VE MALİYETLER Fiyat: Ekonomik değerin kantitatif (sayısal) göstergesine fiyat denir. Tam Rekabet Ortamı: Herhangi bir ürünü üretmek için piyasaya girme engeli yok, alıcı-satıcı bir araya gelebiliyor, ürünün ikameleri mevcut ve ürün tüketiciye sunulabiliyor. Verimlilik: Çıktı/Girdi dir ve birimleri aynı olmak zorundadır. Finansal Verimlilik: Giren para / Çıkan( Harcanan) para Rantabilite = Kar / Sermaye 18 9

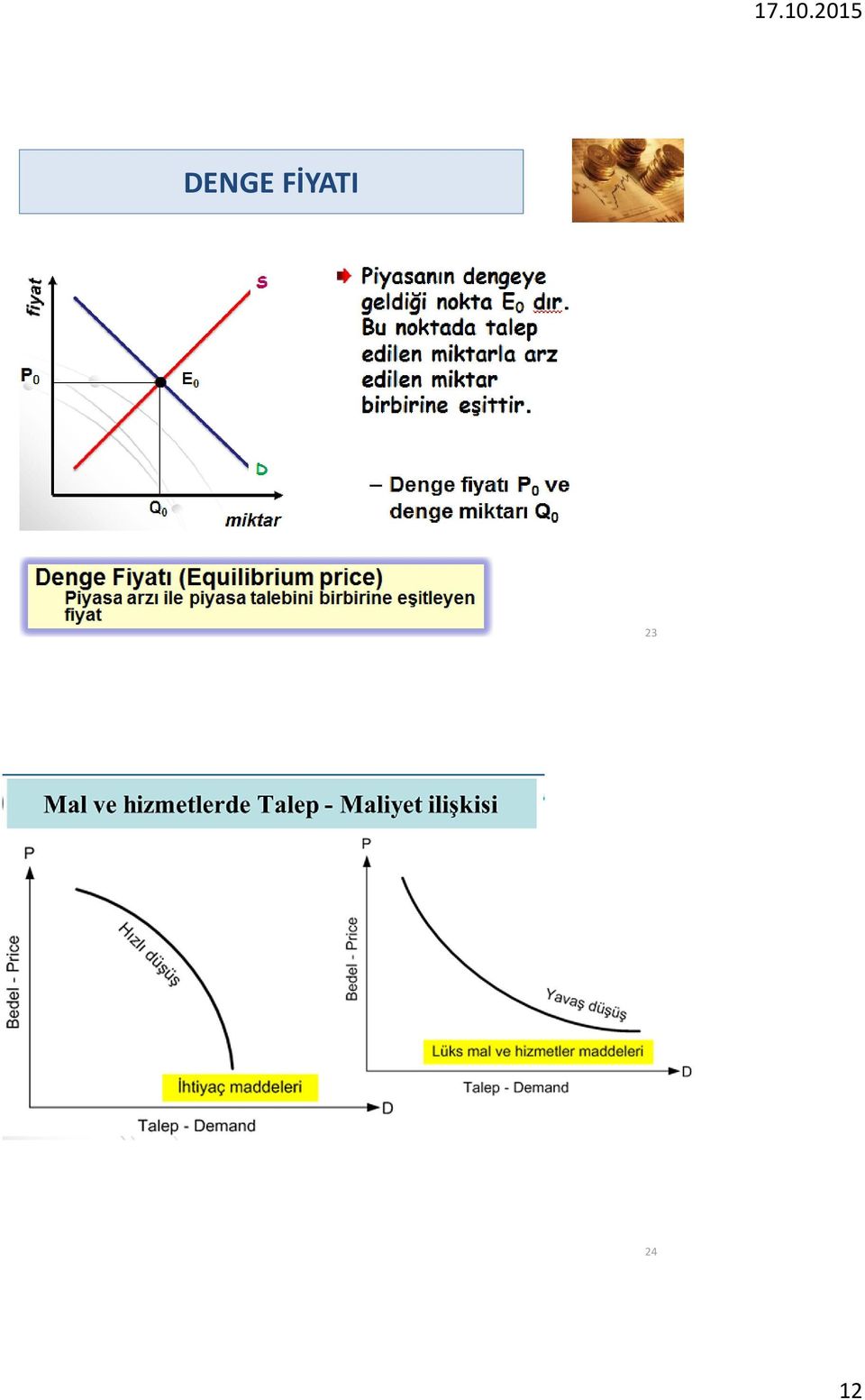

10 ARZ VE TALEP 19 TALEP Belirli bir dönemde, belirli bir maldan parayla desteklenmiş satın alma arzusuna talep denir

11 ARZ Tüketiciler piyasanın talep yönünü üreticiler ise arz yönünü oluşturmaktadır. Piyasadaki satıcı davranışlarına arz denir. 21 ARZ VE TALEP EĞRİSİ 22 11

12 DENGE FİYATI

13

14

15 29 Makina ve Mekatronik sektöründe sınıflandırma Direkt ve Endirekt maliyetler, 30 15

Sabit maliyet Üretim miktarından bağımsız gerçekleşen maliyetlerdir. Belirli bir kapasiteye kadar sabit kalan, değişmeyen maliyettir.")

ve toplam maliyete etkisi olan maliyetlerdir.")

16 MALİYET İlk maliyet Yatırım yapmak amaçlı kişiden yada kurumdan çıkan ilk paradır. (tezgahın satın alma maliyeti; nakliye, montaj, işletmeye hazırlık ve ilgili diğer başlangıç harcamaları da dahildir.) Sabit maliyet Üretim miktarından bağımsız gerçekleşen maliyetlerdir. Belirli bir kapasiteye kadar sabit kalan, değişmeyen maliyettir. (amortisman, bakım, vergiler, sigorta primleri, kira taksitleri, sermaye faizi, idari masraflar, araştırma giderleri, yöneticiler ve hizmetlilerin giderleri). Sabit giderler belli bşir üretim sınırına kadar değişmez. Değişken maliyet Üretim miktarı ile artıp azalan (değişen) ve toplam maliyete etkisi olan maliyetlerdir. (direkt işçilik giderleri, direkt malzeme ve diğer maliyetler (satış komisyonları vb.) direkt maliyetler olarak da adlandırılmaktadır. Arabanızı kullanmanın sabit maliyetleri nelerdir? Arabanızı kullanmanın değişken maliyetleri nelerdir? 31 Ek (Marjinal) maliyet Normal üretim dışı ek bir üretimin bilânçolarda oluşan maliyetlerdir. (üretimdeki bir birimlik artış sonucunda toplam maliyette ortaya çıkan artıştır.) Direkt Maliyet: Bir aktivitenin (üretim, proje vb) içine doğrudan dâhil olan ve ölçülebilen maliyetlerdir. Direkt işçilik, direkt malzeme örnekleri verilebilir. Üretimin içerisinde kullanıma hazır fiili olarak ölçülen maliyettir. Endirekt Maliyet: Ölçülebilir fakat başka maliyet sürücüleriyle doğrudan üretime katılmayan maliyetlerdir. Genel imalat giderleri, yemekhane giderleri, idari harcamalar, emekli maaşları ve profesyonel hizmetler gibi doğrudan belirlenmesi çok zor olan giderlerdir. 16

ve toplam maliyete etkisi olan maliyetlerdir.")

17 MALİYETLER Fırsat maliyeti: Bir makinenin hurda değeri 250 bin TL olsun, makine yenilenmezse bir süre daha kullanılabilir, yenilenirse de eskiyen makine satılır. Yani; yenilememeye karar verildiğinde, yenilemeden dolayı oluşacak miktardan vaz geçilir. Bu fırsat maliyetidir. Vaz geçilen alternatifin maliyeti denebilir. (vazgeçilmesi gereken diğer fırsatların maliyeti) Standart Maliyet: Planlanan maliyet olarak da adlandırılır. Tahmin amaçlı kullanılır. Üretime başlamadan önce tahmini olarak çıkarılan maliyetlerdir. Belli varsayım ve standartlara göre karar verilir. Nakdi Maliyet: Eğer bir gider neticede para ödenmesi gerektiriyorsa buna nakdi maliyet denir. Fakat nakit çıkışı gerektirmiyorsa bu durumda da defter maliyetinden söz edilir. Nakdi maliyet gelecekte yapılması tahmin edilen giderleri gösterir. Defter maliyeti ise geçmişte yapılmış giderleri kapsar. Defter Maliyeti: Bir varlığın deftere giriş maliyetinden amortismanın düşmesiyle elde edilen değerdir. MALİYETLER Batık Maliyet: Geri alınamayan nakit denilebilir. Örneğin motor almak isteyen bir kişi 3000TL değerindeki bu motor için 200 TL ön ödeme yapsın. Kişi sonrasında Amazon.com da aynı motorun 2700 TL olduğunu görsün ve almaya karar versin. Mevcut durumda diğer tarafa ön ödeme yapmasına rağmen bu motoru Amazon.com dan alması ona 100 TL kar sağlayacaktır. Fakat söz konusu vermiş olduğu 200TL batık maliyet olarak adlandırılır. Yaşam Değeri Maliyeti: Ürünün ortaya çıkış aşamasından başlayıp üretileme, piyasada yer bulma, olgunlaşma ve piyasadan düşme aşamasına kadar geçen bir ürün yaşam döngüsü vardır. Bu döngü boyunca bir maliyetten söz edilir. Tüm adımlarda ayrı ayrı maliyetler oluşur. Tüm bu maliyetlerin toplamı ürün yaşam maliyetini verir. 17

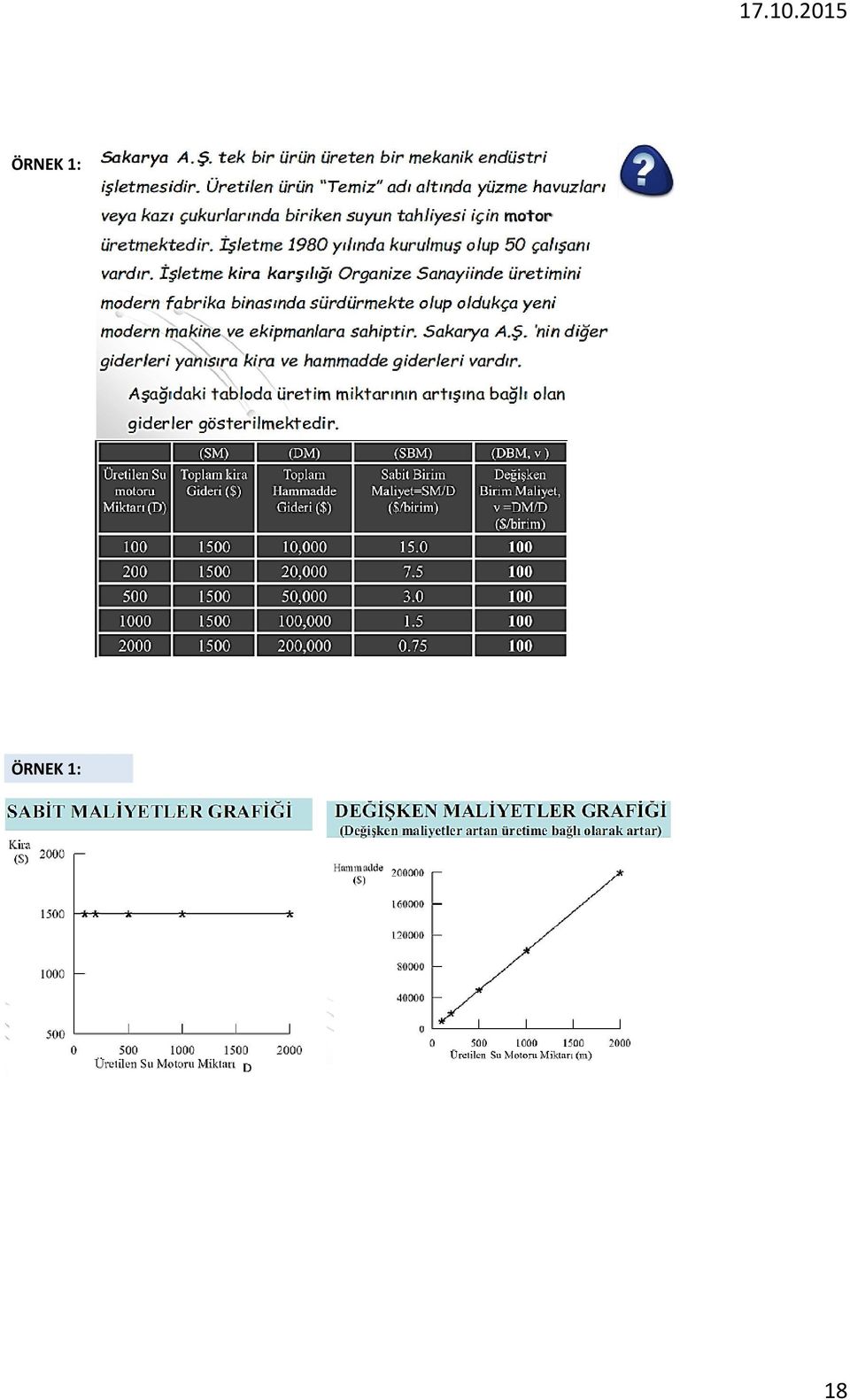

18 ÖRNEK 1: ÖRNEK 1: 18

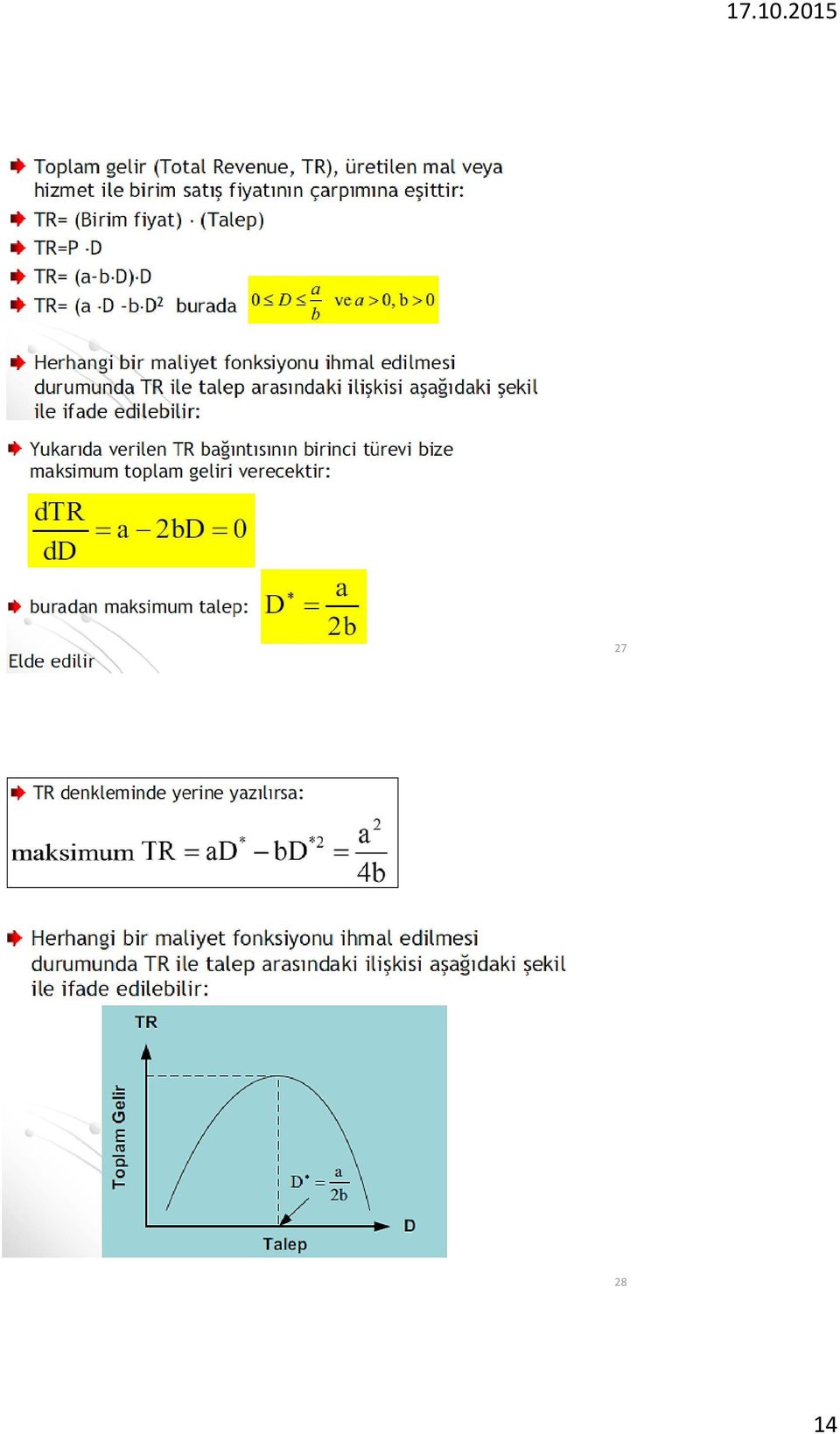

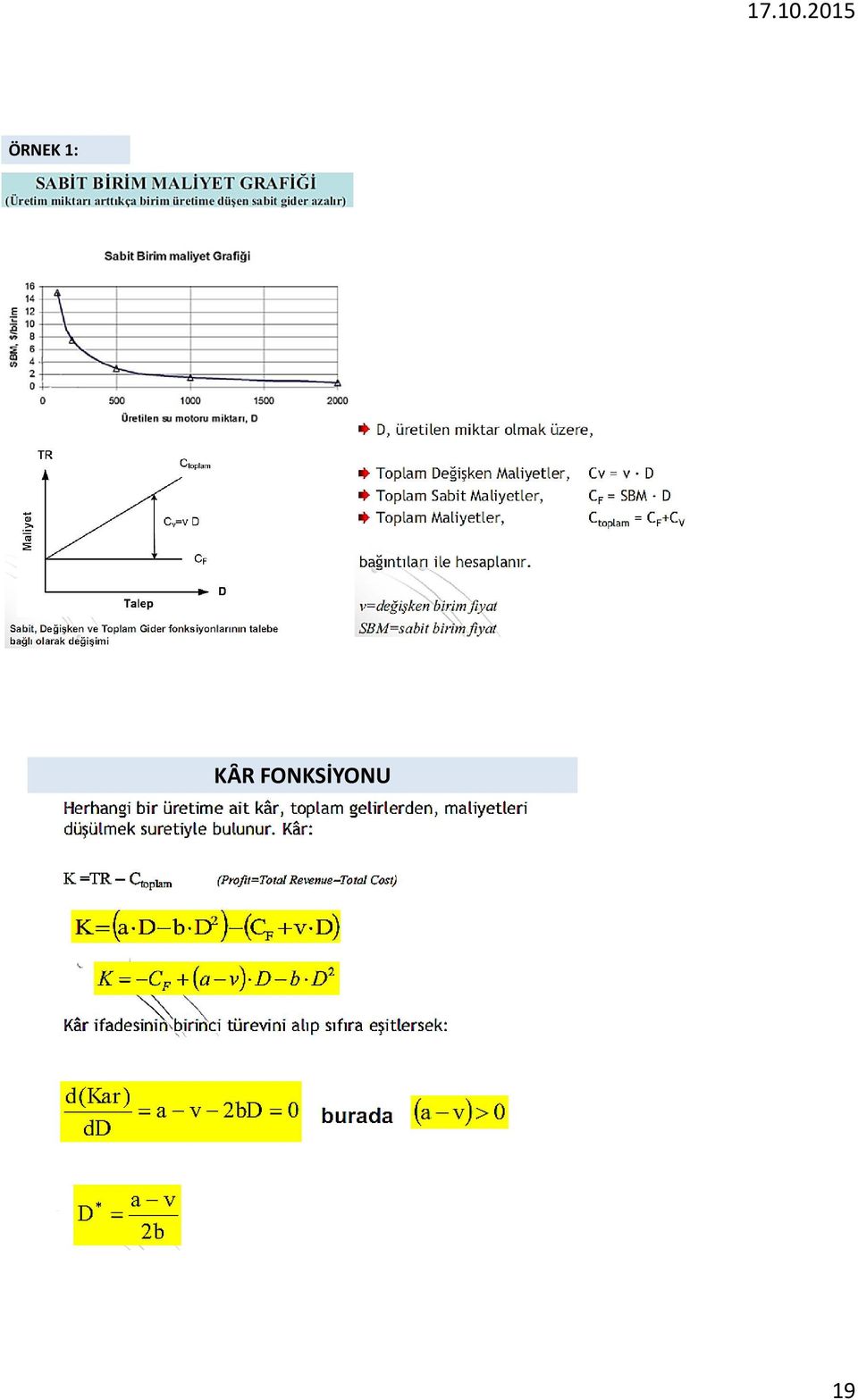

19 ÖRNEK 1: KȂR FONKSİYONU 19

20 TALEBE BAĞLI GELİR VE GİDER FONKSİYONLARININ KȂRA ETKİSİ MAKSİMUM KȂR 20

21 ÖRNEK 2: Bir anayola asfalt döşenecek. Yüklenici firmanın 2 alternatifi var; A ve B bölgeleri. Birim asfalt maliyeti $1.15. Tesislere ait kalemler aşağıda verilmiştir. Yüklenici firma br lik asfalt döşeyecek ve iş 4 ay (17 hafta, haftada 5 iş günü) sürecek. Şantiye nereye kurulursa toplam maliyet en az olur? Sabit Maliyetler; Toplam maliyetlerin sonucuna bakarak B yerine şantiye kurmak uygundur. Sorunun devamında; seçilen yer için eğer gelir $8.05 ise öyle bir üretim noktası bulun ki firma kar etmeye başlasın. ( Başabaş Noktası) NOT: Soruda değişken maliyet yoksa başa baş noktası aranmaz. ÖRNEK: Bir anayola asfalt döşenecek. Yüklenici firmanın 2 alternatifi var; A ve B bölgeleri. Birim asfalt maliyeti $

22 Projelerde Maliyet Tahmin Metotları 22

23 Projelerde Maliyet Tahmin Metotları Projelerde Maliyet Tahmin Metotları 23

24 24

25 Kapasite Kavramları İdeal/Teorik Kapasite: Tüm imkânlarla %100 kullanarak üretim yapma Normal Kapasite/Kullanış Kapasitesi: Belli engeller dışında üretilen kapasite Zorlanmış Kapasite: Normal kapasitenin üzerinde üretim gerçekleşiyorsa bu zorlanmış kapasitedir. Gerçek Kapasite: Bizzat gerçekleştirilen kapasite Atıl Kapasite: Normal ile fiili arası farktır. Kapasite Kavramları ideal kapasite zorlanmış kapasite normal kapasite atıl kapasite gerçek kapasite 25

26 51 KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, Sadi UZUNOĞLU, Ekonomiye Giriş, Literatür yayınları, 2013 İst. 3-Tahir AKKÜN, SAÜ. Teknoloji Fak. Ders notları, Okka, O., "Mühendislik Ekonomisi", Işık, A., "Mühendislik Ekonomisi", Degarmo, E.P., Sullivan, W.G., Bontadelli, J.A., "Engineering Economy", İnternet Görseller. 26

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

Mühendislik Ekonomisi

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Gazi Üniversitesi Endüstri Mühendisliği Bölümü. ENM 307 Mühendislik Ekonomisi. Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: [email protected] Gazi Üniversitesi Endüstri

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: [email protected] Gazi Üniversitesi Endüstri

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: [email protected] İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: [email protected] İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

YENİLEME / MUHAFAZA ETME (REPLACEMENT / RETENTION)

") SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

MALİYET KAVRAMI VE ANALİZİ

MALİYET KAVRAMI VE ANALİZİ KONU-2 KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MALİYET KAVRAMI VE ANALİZİ KONULAR Batık

MALİYET KAVRAMI VE ANALİZİ KONU-2 KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MALİYET KAVRAMI VE ANALİZİ KONULAR Batık

İŞ KALİTESİ VE MALİYET İLİŞKİSİ

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

İŞ KALİTESİ VE MALİYET İLİŞKİSİ İŞ KALİTESİ VE MALİYET İLİŞKİLERİ Üretimde esas olan mümkün olduğu kadar düşük maliyet kaliteli mal üretmektir.böylece hem işin ekonomisi korunmuş olur hem de vatandaşın

ÜRETİM VE MALİYETLER

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

2.BÖLÜM ÇOKTAN SEÇMELİ

CEVAP ANAHTARI 1.BÖLÜM ÇOKTAN SEÇMELİ 1.(e) 2.(d) 3.(a) 4.(c) 5.(e) 6.(d) 7.(e) 8.(d) 9.(b) 10.(e) 11.(a) 12.(b) 13.(a) 14.(c) 15.(c) 16.(e) 17.(e) 18.(b) 19.(d) 20.(a) 1.BÖLÜM BOŞLUK DOLDURMA 1. gereksinme

CEVAP ANAHTARI 1.BÖLÜM ÇOKTAN SEÇMELİ 1.(e) 2.(d) 3.(a) 4.(c) 5.(e) 6.(d) 7.(e) 8.(d) 9.(b) 10.(e) 11.(a) 12.(b) 13.(a) 14.(c) 15.(c) 16.(e) 17.(e) 18.(b) 19.(d) 20.(a) 1.BÖLÜM BOŞLUK DOLDURMA 1. gereksinme

TEMEL KAVRAMLAR MÜHENDİSLİK EKONOMİSİ GİRİŞ GİRİŞ

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN [email protected] 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN [email protected] 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

Bu Bölümde Neler Öğreneceğiz?

7. MALİYETLER 193 Bu Bölümde Neler Öğreneceğiz? 7.1. Kısa Dönem Firma Maliyetleri 7.1.1. Toplam Sabit Maliyetler 7.1.2. Değişken Maliyetler 7.1.3. Toplam Maliyetler (TC) 7.1.4. Marjinal Maliyet (MC) 7.1.5.

7. MALİYETLER 193 Bu Bölümde Neler Öğreneceğiz? 7.1. Kısa Dönem Firma Maliyetleri 7.1.1. Toplam Sabit Maliyetler 7.1.2. Değişken Maliyetler 7.1.3. Toplam Maliyetler (TC) 7.1.4. Marjinal Maliyet (MC) 7.1.5.

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

İKTİSADA GİRİŞ - 1. Ünite 4: Tüketici ve Üretici Tercihlerinin Temelleri.

Giriş Temel ekonomik birimler olan tüketici ve üretici için benzer kavram ve kurallar kullanılır. Tüketici için fayda ve fiyat kavramları önemli iken üretici için hasıla kâr ve maliyet kavramları önemlidir.

Giriş Temel ekonomik birimler olan tüketici ve üretici için benzer kavram ve kurallar kullanılır. Tüketici için fayda ve fiyat kavramları önemli iken üretici için hasıla kâr ve maliyet kavramları önemlidir.

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Para Yönetimi ve Paranın Zaman Değeri

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Yasin ÇOBAN İŞLETME İKTİSADI

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ... VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ... VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

MÜHENDİSLİK EKONOMİSİ

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ Haz.: Doç.Dr. Ahmet DEMİRER 1 SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MEKATRONİK MÜHENDİSLİĞİ BÖLÜMÜ DERSİN AMACI: Mühendislikle ilgili iş

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ Haz.: Doç.Dr. Ahmet DEMİRER 1 SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MEKATRONİK MÜHENDİSLİĞİ BÖLÜMÜ DERSİN AMACI: Mühendislikle ilgili iş

Bölüm 10.Tarım İşletmelerinde Performans Analizi

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

Bölüm 10.Tarım İşletmelerinde Performans Analizi İşletme Analizinin Amacı ve Kapsamı Envanter Değerleme Amortisman Gayrisafi (Brüt) Üretim Değeri İşletme Masrafları Brüt Kar Kar ve Zarar Hesabı Gelirlere

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Akışı Paranın Zaman Değeri II Haftanın Amacı Paranın zaman değeri doğrusal, geometrik ve karışık nakit akışlarının anlaşılması amaçlanmaktadır. Bu amacın

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Akışı Paranın Zaman Değeri II Haftanın Amacı Paranın zaman değeri doğrusal, geometrik ve karışık nakit akışlarının anlaşılması amaçlanmaktadır. Bu amacın

MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN [email protected] 0264 295 5642

MÜHENDİSLİK VE MÜHENDİS NEDİR? MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN [email protected] 0264 295 5642 Mühendislik deneyim ve uygulama yoluyla matematik ve fen ilimlerine ilişkin edinilen

MÜHENDİSLİK VE MÜHENDİS NEDİR? MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN [email protected] 0264 295 5642 Mühendislik deneyim ve uygulama yoluyla matematik ve fen ilimlerine ilişkin edinilen

1. KEYNESÇİ PARA TALEBİ TEORİSİ

DERS NOTU 06 IS/LM EĞRİLERİ VE BAZI ESNEKLİKLER PARA VE MALİYE POLİTİKALARININ ETKİNLİKLERİ TOPLAM TALEP (AD) Bugünki dersin içeriği: 1. KEYNESÇİ PARA TALEBİ TEORİSİ... 1 2. LM EĞRİSİ VE PARA TALEBİNİN

DERS NOTU 06 IS/LM EĞRİLERİ VE BAZI ESNEKLİKLER PARA VE MALİYE POLİTİKALARININ ETKİNLİKLERİ TOPLAM TALEP (AD) Bugünki dersin içeriği: 1. KEYNESÇİ PARA TALEBİ TEORİSİ... 1 2. LM EĞRİSİ VE PARA TALEBİNİN

TAHIL (UN) TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ

TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ") TAHIL (UN) TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ Prof. Dr. Mustafa BAYRAM Gaziantep Üniversitesi Mühendislik Fakültesi Gıda Mühendisliği Bölümü-Gaziantep_Türkiye [email protected] Twitter: @ProfDrMusBay

TAHIL (UN) TESİSLERİNDE YATIRIM PLANLAMASI VE ANALİZİ Prof. Dr. Mustafa BAYRAM Gaziantep Üniversitesi Mühendislik Fakültesi Gıda Mühendisliği Bölümü-Gaziantep_Türkiye [email protected] Twitter: @ProfDrMusBay

1. Bir işletme kendi adına inşaat yapması. 7. TMS 16 Maddi duran varlıklar standardına

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

Ekonomi II. 19.Para ve Bankacılık. Doç.Dr.Tufan BAL. Not:Bu sunun hazırlanmasında büyük oranda Prof.Dr.Tümay ERTEK in Temel Ekonomi kitabından

Ekonomi II 19.Para ve Bankacılık Doç.Dr.Tufan BAL Not:Bu sunun hazırlanmasında büyük oranda Prof.Dr.Tümay ERTEK in Temel Ekonomi kitabından faydalanılmıştır. 2 19.1.Paranın Tanımı ve Fonksiyonları Para,

Ekonomi II 19.Para ve Bankacılık Doç.Dr.Tufan BAL Not:Bu sunun hazırlanmasında büyük oranda Prof.Dr.Tümay ERTEK in Temel Ekonomi kitabından faydalanılmıştır. 2 19.1.Paranın Tanımı ve Fonksiyonları Para,

GENEL İŞ PROGRAMI. İş Miktarı Program Revizyonu GERÇEK İLERLEME PROGRAMI

İŞ PROGRAMI AKIŞ DİYAGRAMI GENEL İŞ PROGRAMI İş Miktarı Programı Proje Programı İş Miktarı Program Revizyonu Yönetim Personel Programı Detay İş Programı İnsan Gücü Programı Lojistik Programı Ekipman Programı

İŞ PROGRAMI AKIŞ DİYAGRAMI GENEL İŞ PROGRAMI İş Miktarı Programı Proje Programı İş Miktarı Program Revizyonu Yönetim Personel Programı Detay İş Programı İnsan Gücü Programı Lojistik Programı Ekipman Programı

KAMU YÖNETİMİ LİSANS PROGRAMI

İSTANBUL ÜNİVERSİTESİ AÇIK VE UZAKTAN EĞİTİM FAKÜLTESİ KAMU YÖNETİMİ LİSANS PROGRAMI MİKRO İKTİSAT DOÇ. DR. YÜKSEL BAYRAKTAR MALİYETLER 7. Kısa ve Uzun Dönem Firma Maliyetleri 7.1. Kısa Dönem Firma Maliyetleri

İSTANBUL ÜNİVERSİTESİ AÇIK VE UZAKTAN EĞİTİM FAKÜLTESİ KAMU YÖNETİMİ LİSANS PROGRAMI MİKRO İKTİSAT DOÇ. DR. YÜKSEL BAYRAKTAR MALİYETLER 7. Kısa ve Uzun Dönem Firma Maliyetleri 7.1. Kısa Dönem Firma Maliyetleri

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

KAPASİTE KAVRAMI ve KAPASİTE ÇEŞİTLERİ

KAPASİTE KAVRAMI ve KAPASİTE ÇEŞİTLERİ Bir işletme için kapasite değerlemesinin önemi büyüktür. Daha başlangıçta kurulacak işletmenin üretim kapasitesinin çok iyi hesaplanması gerekir ve elde edilen verilere

KAPASİTE KAVRAMI ve KAPASİTE ÇEŞİTLERİ Bir işletme için kapasite değerlemesinin önemi büyüktür. Daha başlangıçta kurulacak işletmenin üretim kapasitesinin çok iyi hesaplanması gerekir ve elde edilen verilere

Mühendislik Ekonomisi Analizi (IE 305) Ders Detayları

Ders Detayları") Mühendislik Ekonomisi Analizi (IE 305) Ders Detayları Ders Adı Ders Dönemi Ders Uygulama Kodu Saati Saati Laboratuar Saati Kredi AKTS Mühendislik Ekonomisi Analizi IE 305 Her İkisi 3 0 0 3 5 Ön Koşul Ders(ler)i

Mühendislik Ekonomisi Analizi (IE 305) Ders Detayları Ders Adı Ders Dönemi Ders Uygulama Kodu Saati Saati Laboratuar Saati Kredi AKTS Mühendislik Ekonomisi Analizi IE 305 Her İkisi 3 0 0 3 5 Ön Koşul Ders(ler)i

G.M.K. Bulvarı No: 71 Maltepe / Ankara

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 27/05/2017 CUMARTESİ İNŞAAT VE GAYRİMENKUL MUHASEBESİ 1) Proje sözleşme bedeli;250,000 Proje Tahmini Maliyet ; 200,000 1 YIL 2 YIL Direkt İlk Madde Malzeme

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 27/05/2017 CUMARTESİ İNŞAAT VE GAYRİMENKUL MUHASEBESİ 1) Proje sözleşme bedeli;250,000 Proje Tahmini Maliyet ; 200,000 1 YIL 2 YIL Direkt İlk Madde Malzeme

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU. Halka Arzdan Elde Edilen Fonların Kullanımı 15 Haziran 2017

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 15 Haziran 2017 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 15 Haziran 2017 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

Su Yapıları II Su Kaynaklarının Ekonomik Analizi

Su Yapıları II Su Kaynaklarının Ekonomik Analizi Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Yozgat Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi

Su Yapıları II Su Kaynaklarının Ekonomik Analizi Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Yozgat Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi

Mühendislik Ekonomisi Peki ama neden?

SAKARYA ÜNİVERSİTESİ MF İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ Department of Civil Engineering ENM 211 MÜHENDİSLİK EKONOMİSİ Mühendislik Ekonomisi Peki ama neden? Genel Prensipler Tanımlar Maliyetler TASARIM= İŞLEVSELLİK

SAKARYA ÜNİVERSİTESİ MF İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ Department of Civil Engineering ENM 211 MÜHENDİSLİK EKONOMİSİ Mühendislik Ekonomisi Peki ama neden? Genel Prensipler Tanımlar Maliyetler TASARIM= İŞLEVSELLİK

Yasin ÇOBAN İŞLETME İKTİSADI

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ...VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME İKTİSADININ

Yasin ÇOBAN İŞLETME İKTİSADI İÇİNDEKİLER ÖNSÖZ...VII BİRİNCİ BÖLÜM İŞLETME İKTİSADI 1. İŞLETME İKTİSADININ TANIMI... 1 2. İŞLETME İKTİSADININ TARİHİ... 1 3. İŞLETME İKTİSADININ KONUSU... 1 4. İŞLETME İKTİSADININ

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

BİRİNCİ SEVİYE ÖRNEK SORULARI EKONOMİ

BİRİNCİ SEVİYE ÖRNEK SORULARI EKONOMİ SORU 1: Tam rekabet ortamında faaliyet gösteren bir firmanın kısa dönem toplam maliyet fonksiyonu; STC = 5Q 2 + 5Q + 10 dur. Bu firma tarafından piyasaya sürülen ürünün

BİRİNCİ SEVİYE ÖRNEK SORULARI EKONOMİ SORU 1: Tam rekabet ortamında faaliyet gösteren bir firmanın kısa dönem toplam maliyet fonksiyonu; STC = 5Q 2 + 5Q + 10 dur. Bu firma tarafından piyasaya sürülen ürünün

MAT223 AYRIK MATEMATİK

MAT223 AYRIK MATEMATİK Gezgin Satıcı Problemi 9. Bölüm Emrah Akyar Anadolu Üniversitesi Fen Fakültesi Matematik Bölümü, ESKİŞEHİR 2014 2015 Öğretim Yılı Gezgin Satıcı Problemi Soru n tane şehri olan bir

MAT223 AYRIK MATEMATİK Gezgin Satıcı Problemi 9. Bölüm Emrah Akyar Anadolu Üniversitesi Fen Fakültesi Matematik Bölümü, ESKİŞEHİR 2014 2015 Öğretim Yılı Gezgin Satıcı Problemi Soru n tane şehri olan bir

A ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

Tablo 6.1 Đki Değişkenle Üretim. İşçi Girdisi Sermaye Girdisi. Formatted: Turkish

Özet: Üretim ve Maliyet I Üretim Süreçleri Girdiler arasında takas Đktisadi Kar a karşı Muhasebe Karı Anahtar: Fırsat Maliyeti Maliyet Kavramları Marjinal, Toplam, Değişken, Sabit, Batık Ortalamalar ve

Özet: Üretim ve Maliyet I Üretim Süreçleri Girdiler arasında takas Đktisadi Kar a karşı Muhasebe Karı Anahtar: Fırsat Maliyeti Maliyet Kavramları Marjinal, Toplam, Değişken, Sabit, Batık Ortalamalar ve

İÇİNDEKİLER. ÖNSÖZ... iii. 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

7. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM. Yazan SAYIN SAN

7. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 A.7. MALİYET TEORİSİ: YENİDEN Sabit Maliyetler (FC): Üretim miktarından bağımsız olan maliyetleri

7. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 A.7. MALİYET TEORİSİ: YENİDEN Sabit Maliyetler (FC): Üretim miktarından bağımsız olan maliyetleri

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

IKTI 101 (Yaz Okulu) 04 Ağustos, 2010 Gazi Üniversitesi İktisat Bölümü DERS NOTU 05 ÜRETİCİ TEORİSİ

04 Ağustos, 2010 Gazi Üniversitesi İktisat Bölümü DERS NOTU 05 ÜRETİCİ TEORİSİ") DERS NOTU 05 ÜRETİCİ TEORİSİ Bugünki dersin işleniş planı: 1. Kârını Maksimize Eden Firma Davranışı... 1 2. Üretim Fonksiyonu ve Üretici Dengesi... 5 3. Maliyeti Minimize Eden Denge Koşulu... 15 4. Eşürün

DERS NOTU 05 ÜRETİCİ TEORİSİ Bugünki dersin işleniş planı: 1. Kârını Maksimize Eden Firma Davranışı... 1 2. Üretim Fonksiyonu ve Üretici Dengesi... 5 3. Maliyeti Minimize Eden Denge Koşulu... 15 4. Eşürün

GİRİŞ KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1

GİRİŞ KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MÜHENDİSLİK EKONOMİSİNİN TEMEL PRENSİPLERİ KONULAR MÜHENDİSLİK YÖNETİMİNDE

GİRİŞ KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MÜHENDİSLİK EKONOMİSİNİN TEMEL PRENSİPLERİ KONULAR MÜHENDİSLİK YÖNETİMİNDE

3SİSTEMLERİN YÖNETİMİ (1-14)

") ÜRETİM YÖNETİMİ: SİSTEMSEL BİR YAKLAŞIM İÇİNDEKİLER sayfa no 3SİSTEMLERİN YÖNETİMİ (1-14) 1. Sistem Teorisine Giriş 3 1.1 Sistemin Tanımı 4 1.2 Sistemlerin Temel Yapısı 6 1.3 Sistemlerin Önemli Özellikleri

ÜRETİM YÖNETİMİ: SİSTEMSEL BİR YAKLAŞIM İÇİNDEKİLER sayfa no 3SİSTEMLERİN YÖNETİMİ (1-14) 1. Sistem Teorisine Giriş 3 1.1 Sistemin Tanımı 4 1.2 Sistemlerin Temel Yapısı 6 1.3 Sistemlerin Önemli Özellikleri

İŞLETMENİN KURULUŞ ÇALIŞMALARI. Doç. Dr. Mahmut AKBOLAT

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

Açık Maliyetler Örtük Maliyetler:

MALİYETLER Açık Maliyetler: Üretim faktörlerini elde etmek için yapılan gerçek ödemeleri ifade eder. Muhasebeleştirilen maliyetlerdir. Örtük Maliyetler: Gerçekte ödeme yapılmayan, ancak bir alternatiften

MALİYETLER Açık Maliyetler: Üretim faktörlerini elde etmek için yapılan gerçek ödemeleri ifade eder. Muhasebeleştirilen maliyetlerdir. Örtük Maliyetler: Gerçekte ödeme yapılmayan, ancak bir alternatiften

ÜNİTE. MATEMATİK-1 Prof.Dr.Hüseyin AYDIN İÇİNDEKİLER HEDEFLER TÜREVİN İKTİSADİ UYGULAMALARI. Marjinal Maliyet Marjinal Gelir Marjinal Kâr

HEDEFLER İÇİNDEKİLER TÜREVİN İKTİSADİ UYGULAMALARI Marjinal Maliyet Marjinal Gelir Marjinal Kâr MATEMATİK-1 Prof.Dr.Hüseyin AYDIN Bu üniteyi çalıştıktan sonra; Türevle ekonomi problemlerini çözebilecek,

HEDEFLER İÇİNDEKİLER TÜREVİN İKTİSADİ UYGULAMALARI Marjinal Maliyet Marjinal Gelir Marjinal Kâr MATEMATİK-1 Prof.Dr.Hüseyin AYDIN Bu üniteyi çalıştıktan sonra; Türevle ekonomi problemlerini çözebilecek,

MALİYETE GÖRE FİYATLANDIRMA

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

MALİYETE GÖRE FİYATLANDIRMA Ürün fiyatlama kararlarında ilk adım fiyat belirleme olduğuna göre öncelikle fiyatın belirlenmesi gerekmektedir. Maliyete göre fiyatlandırma yapılırken ürünün maliyeti dikkate

ALTERNATİFLERİN KARŞILAŞTIRILMASI

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

Ders içeriği (8. Hafta)

") Ders içeriği (8. Hafta) 8.Maliyet teorisi 8.1. Kısa Dönem Maliyet Eğrileri 8.1.1.Sabit Maliyet 8.1.2. Değişen Maliyet 8.1.3. Toplam Maliyet 8.1.4. Ortalama ve marjinal maliyetler 8.2. Uzun Dönem maliyet

Ders içeriği (8. Hafta) 8.Maliyet teorisi 8.1. Kısa Dönem Maliyet Eğrileri 8.1.1.Sabit Maliyet 8.1.2. Değişen Maliyet 8.1.3. Toplam Maliyet 8.1.4. Ortalama ve marjinal maliyetler 8.2. Uzun Dönem maliyet

İÇİNDEKİLER BÖLÜM 1: EKONOMİ İLE İLGİLİ DÜŞÜNCELER VE TEMEL KAVRAMLAR...

İÇİNDEKİLER BÖLÜM 1: EKONOMİ İLE İLGİLİ DÜŞÜNCELER VE TEMEL KAVRAMLAR... 1 1.1. EKONOMİ İLE İLGİLİ DÜŞÜNCELER... 3 1.1.1. Romalıların Ekonomik Düşünceleri... 3 1.1.2. Orta Çağ da Ekonomik Düşünceler...

İÇİNDEKİLER BÖLÜM 1: EKONOMİ İLE İLGİLİ DÜŞÜNCELER VE TEMEL KAVRAMLAR... 1 1.1. EKONOMİ İLE İLGİLİ DÜŞÜNCELER... 3 1.1.1. Romalıların Ekonomik Düşünceleri... 3 1.1.2. Orta Çağ da Ekonomik Düşünceler...

Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri

23 - Borçlanma maliyetleri") Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri Alp Güres, Denetim Müdürü Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri TMS 23 ana olarak; i) Borçlanma maliyetlerinin muhasebeleştirilmesi

Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri Alp Güres, Denetim Müdürü Türkiye Muhasebe Standardı (TMS) 23 - Borçlanma maliyetleri TMS 23 ana olarak; i) Borçlanma maliyetlerinin muhasebeleştirilmesi

MIM 802 ŞANTİYE İ YÖNETİM İ İ M MALİYET YÖNETİMİ

MIM 802 ŞANTİYE YÖNETİMİ MALİYET YÖNETİMİ Maliyet Yönetimi Belirlenen bütçe sınırları içinde kalmak amacıyla, planlama, tasarım ve yapım süreçlerindeki tüm veya kısmi maliyetlerin yönetimi. Maliyet Yönetimi

MIM 802 ŞANTİYE YÖNETİMİ MALİYET YÖNETİMİ Maliyet Yönetimi Belirlenen bütçe sınırları içinde kalmak amacıyla, planlama, tasarım ve yapım süreçlerindeki tüm veya kısmi maliyetlerin yönetimi. Maliyet Yönetimi

Ders 1: Faiz Hesapları

Ödeme Ödeme Ders 1: Faiz Hesapları Ankara Üniversitesi Giriş Ödeme Ödeme Günlük yaşamımızda bizi faiz kavramıyla karşılaştıran birçok durum vardır. Örneğin, bankaya yatırılan para faiz getirecektir, bankada

Ödeme Ödeme Ders 1: Faiz Hesapları Ankara Üniversitesi Giriş Ödeme Ödeme Günlük yaşamımızda bizi faiz kavramıyla karşılaştıran birçok durum vardır. Örneğin, bankaya yatırılan para faiz getirecektir, bankada

1 ÜRETİM VE ÜRETİM YÖNETİMİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 ÜRETİM VE ÜRETİM YÖNETİMİ 13 1.1. Üretim, Üretim Yönetimi Kavramları ve Önemi 14 1.2. Üretim Yönetiminin Tarihisel Gelişimi 18 1.3. Üretim Yönetiminin Amaçları ve Fonksiyonları

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 ÜRETİM VE ÜRETİM YÖNETİMİ 13 1.1. Üretim, Üretim Yönetimi Kavramları ve Önemi 14 1.2. Üretim Yönetiminin Tarihisel Gelişimi 18 1.3. Üretim Yönetiminin Amaçları ve Fonksiyonları

1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? 6. TMS 11 İnşaat Sözleşmeleri standardına

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

TABLO NO 1.2 - KURULUŞ DÖNEMİ MAKİNE - TEÇHİZAT VE OFİS DONANIM İHTİYACI

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir.

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

4. Hafta Her nimetin bir gamı vardır. (Mevlana Celaleddin-i Rumi) İşletmelerde Maliyet Kavramları Hayatın nimetlerinin değerini bize öğreten ancak hayatın zahmetleridir. (Johann Wolfgang von Goethe) Maliyet,

GENEL MUHASEBE KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

de i im Kaizen Kamil BOLAT

Kaizen Kamil BOLAT Kaizen İyiye doğru değişiklikleri Her gün daha iyi için yapılan küçük değişiklikleri Yavaş, küçük ama sürekli iyileştirmeleri Müşteri memnuniyetini arttırmaya yönelik, herkes tarafından,

Kaizen Kamil BOLAT Kaizen İyiye doğru değişiklikleri Her gün daha iyi için yapılan küçük değişiklikleri Yavaş, küçük ama sürekli iyileştirmeleri Müşteri memnuniyetini arttırmaya yönelik, herkes tarafından,

SAY 203 MİKRO İKTİSAT

SAY 203 MİKRO İKTİSAT Piyasa Dengesi YRD. DOÇ. DR. EMRE ATILGAN SAY 203 MİKRO İKTİSAT - YRD. DOÇ. DR. EMRE ATILGAN 1 PİYASA DENGESİ Bu bölümde piyasa kavramı, piyasa türleri ve piyasa mekanizmasının işleyişi

SAY 203 MİKRO İKTİSAT Piyasa Dengesi YRD. DOÇ. DR. EMRE ATILGAN SAY 203 MİKRO İKTİSAT - YRD. DOÇ. DR. EMRE ATILGAN 1 PİYASA DENGESİ Bu bölümde piyasa kavramı, piyasa türleri ve piyasa mekanizmasının işleyişi

12/27/2011. Yenileme kararları. Bu dersin amacı

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

DERS BİLGİLERİ. Ders Adı Ders Kodu Yarıyıl T+U Saat Kredi AKTS. Sağlık Kurumlarında Yönetim ve Organizasyon HST

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

DERS BİLGİLERİ Sağlık Kurumlarında Yönetim ve Organizasyon HST901 3+0 6.0 6.0 Öğrencilerin yönetim ve organizasyon kavramlarını anlamaları, sağlık hizmetleri ve sağlık kurumlarının değerlendirmeleri, sağlık

DERS BİLGİLERİ MÜHENDİSLİK EKONOMİSİ. Ders akışı Öğrenme çıktıları Kaynaklar Değerlendirme. Yrd. Doç. Dr. Tahir AKGÜL

DERS BİLGİLERİ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Ders akışı Öğrenme çıktıları Kaynaklar Değerlendirme DERS AKIŞI INS 327 MÜHENDİSLİK EKONOMİSİ 3+0 (5 AKTS) KONULAR 1 Mühendislik Ekonomisine

DERS BİLGİLERİ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Ders akışı Öğrenme çıktıları Kaynaklar Değerlendirme DERS AKIŞI INS 327 MÜHENDİSLİK EKONOMİSİ 3+0 (5 AKTS) KONULAR 1 Mühendislik Ekonomisine

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ Yatırım ve İşletmeye Alma Planı tarafından hazırlanmıştır yatırım süresi çalışma süresi Yıl Aktif Ay 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

1,00 MW KAPASİTELİ BİYOGAZ SANTRALİ YATIRIM FİZİBİLİTESİ Yatırım ve İşletmeye Alma Planı tarafından hazırlanmıştır yatırım süresi çalışma süresi Yıl Aktif Ay 12 12 12 12 12 12 12 12 12 12 12 12 12 12 12

İŞLETMELERİN AMAÇLARI. İşletmenin Genel Amaçları Arası Denge 24.03.2014. Genel nitelikli kuruluş ve faaliyet amaçları Özel nitelikli amaçlar

İŞLETMELERİN AMAÇLARI Genel nitelikli kuruluş ve faaliyet amaçları Özel nitelikli amaçlar Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu İşletmenin Genel Amaçları Arası Denge Kar ın İşlevleri

İŞLETMELERİN AMAÇLARI Genel nitelikli kuruluş ve faaliyet amaçları Özel nitelikli amaçlar Yrd.Doç.Dr. Gaye Açıkdilli Yrd.Doç.Dr. Erdem Kırkbeşoğlu İşletmenin Genel Amaçları Arası Denge Kar ın İşlevleri

Stok (envanter)yönetimi

yönetimi") Stok (envanter)yönetimi Stok tanımı Stok problemleri Stok noktaları Stokun önemi (finansal-üretim) Niçin stok bulundurulur? Stok problemlerini sınıflandırma Stok maliyetleri ABC analizi Bağımsız talep

Stok (envanter)yönetimi Stok tanımı Stok problemleri Stok noktaları Stokun önemi (finansal-üretim) Niçin stok bulundurulur? Stok problemlerini sınıflandırma Stok maliyetleri ABC analizi Bağımsız talep

imalat: Ham maddenin işlenerek mala dönüştürülmesi.

üretim: işgücü, sermaye, hammaddenin bir araya gelmesi ve bunlara organizasyonunda katılmasıyla oluşan mal ve hizmet olarak tanımlanabilir. Belirli faaliyet ve işlemler sonucu yeni bir mal veya hizmet

üretim: işgücü, sermaye, hammaddenin bir araya gelmesi ve bunlara organizasyonunda katılmasıyla oluşan mal ve hizmet olarak tanımlanabilir. Belirli faaliyet ve işlemler sonucu yeni bir mal veya hizmet

2018/1. Dönem Deneme Sınavı.

1. Aşağıdakilerden hangisi mikro ekonominin konuları arasında yer almamaktadır? A) Tüketici maksimizasyonu B) Faktör piyasası C) Firma maliyetleri D) İşsizlik E) Üretici dengesi 2. Firmanın üretim miktarı

1. Aşağıdakilerden hangisi mikro ekonominin konuları arasında yer almamaktadır? A) Tüketici maksimizasyonu B) Faktör piyasası C) Firma maliyetleri D) İşsizlik E) Üretici dengesi 2. Firmanın üretim miktarı

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

www.saitkaygusuz.com [email protected] STOKLAR TMS-2

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

Talep ve arz kavramları ve bu kavramları etkileyen öğeler spor endüstrisine konu olan bir mal ya da hizmetin üretilmesi ve tüketilmesi açısından

3.Ders Talep ve arz kavramları ve bu kavramları etkileyen öğeler spor endüstrisine konu olan bir mal ya da hizmetin üretilmesi ve tüketilmesi açısından önemli unsurlardır. Spor endüstrisi içerisinde yer

3.Ders Talep ve arz kavramları ve bu kavramları etkileyen öğeler spor endüstrisine konu olan bir mal ya da hizmetin üretilmesi ve tüketilmesi açısından önemli unsurlardır. Spor endüstrisi içerisinde yer

BÖLÜM 1... 1 EKONOMİ İLE İLGİLİ TEMEL KAVRAMLAR...

İÇİNDEKİLER BÖLÜM 1... 1 EKONOMİ İLE İLGİLİ TEMEL KAVRAMLAR... 2 1.1. Ekonominin Tanımı... 2 1.2. Kıtlık Kavramı ve Alternatif Maliyet... 3 1.3. İhtiyaç Kavramı... 4 1.4. Mal ve Hizmet... 5 1.5. Fayda...

İÇİNDEKİLER BÖLÜM 1... 1 EKONOMİ İLE İLGİLİ TEMEL KAVRAMLAR... 2 1.1. Ekonominin Tanımı... 2 1.2. Kıtlık Kavramı ve Alternatif Maliyet... 3 1.3. İhtiyaç Kavramı... 4 1.4. Mal ve Hizmet... 5 1.5. Fayda...

İŞLETME ORTAK DOKTORA PROGRAMI DERS İÇERİKLERİ GÜZ DÖNEMİ DERS PROGRAMI

İŞLETME ORTAK DOKTORA PROGRAMI DERS İÇERİKLERİ GÜZ DÖNEMİ DERS PROGRAMI Dersin Kodu Kredisi Dersin Niteliği İŞL 601 Pazarlama Teorileri 3 Zorunlu İŞL 603 Finansman Teorisi 3 Zorunlu İŞL 605 Uluslararası

İŞLETME ORTAK DOKTORA PROGRAMI DERS İÇERİKLERİ GÜZ DÖNEMİ DERS PROGRAMI Dersin Kodu Kredisi Dersin Niteliği İŞL 601 Pazarlama Teorileri 3 Zorunlu İŞL 603 Finansman Teorisi 3 Zorunlu İŞL 605 Uluslararası

Mühendislik Ekonomisi Analizi (IE 305) Ders Detayları

Ders Detayları") Mühendislik Ekonomisi Analizi (IE 305) Ders Detayları Ders Adı Ders Dönemi Ders Uygulama Kodu Saati Saati Laboratuar Saati Kredi AKTS Mühendislik Ekonomisi Analizi IE 305 Her İkisi 3 0 0 3 5 Ön Koşul Ders(ler)i

Mühendislik Ekonomisi Analizi (IE 305) Ders Detayları Ders Adı Ders Dönemi Ders Uygulama Kodu Saati Saati Laboratuar Saati Kredi AKTS Mühendislik Ekonomisi Analizi IE 305 Her İkisi 3 0 0 3 5 Ön Koşul Ders(ler)i

ŞÜKRÜ DOKUR [email protected] 532-2544350

ŞÜKRÜ DOKUR [email protected] 532-2544350 Hasılat Ortakların sermayeye katkıları dışında, özkaynakta artışla sonuçlanan ve işletmenin dönem içindeki olağan faaliyetlerinden elde edilen brüt ekonomik

ŞÜKRÜ DOKUR [email protected] 532-2544350 Hasılat Ortakların sermayeye katkıları dışında, özkaynakta artışla sonuçlanan ve işletmenin dönem içindeki olağan faaliyetlerinden elde edilen brüt ekonomik

GES Yatırımlarında Finansman

GES Yatırımlarında Finansman Örnek Projeler 4 MW / Maraş Örnek Projeler 7 MW / Konya Örnek Projeler 750 KW / Isparta Enerji Sektörü ne Kısa Bir Bakış Son yıllarda Türkiye yüksek büyüme oranı ile dünyada

GES Yatırımlarında Finansman Örnek Projeler 4 MW / Maraş Örnek Projeler 7 MW / Konya Örnek Projeler 750 KW / Isparta Enerji Sektörü ne Kısa Bir Bakış Son yıllarda Türkiye yüksek büyüme oranı ile dünyada

Örneğin bir önceki soruda verilen rüzgâr santralinin kapasite faktörünü bulmak istersek

KAPASİTE FAKTÖRÜ VE ENERJİ TAHMİNİ Kapasite faktörü (KF) bir santralin ne kadar verimli kullanıldığını gösteren bir parametredir. Santralin nominal gücü ile yıllık sağladığı enerji miktarı arasında ilişki

KAPASİTE FAKTÖRÜ VE ENERJİ TAHMİNİ Kapasite faktörü (KF) bir santralin ne kadar verimli kullanıldığını gösteren bir parametredir. Santralin nominal gücü ile yıllık sağladığı enerji miktarı arasında ilişki

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

Örnek: bir montaj hattı için Dizayn Kapasitesi=100 adet/gün; Etkin Kapasite=80 adet/gün; Gerçek Kapasite=72 adet/gün olarak verildiğinde; Verimlilik=

1 Kapasite, üretim oranı olarak ölçüldüğünde, gerçek üretim miktarının maksimum üretim miktarına oranı söz konusudur. Maksimum üretim fiziksel yapı ile ilgili olduğundan kolay belirlenebilir. Ancak gerçek

1 Kapasite, üretim oranı olarak ölçüldüğünde, gerçek üretim miktarının maksimum üretim miktarına oranı söz konusudur. Maksimum üretim fiziksel yapı ile ilgili olduğundan kolay belirlenebilir. Ancak gerçek

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

Bu destek programı KOSGEB tarafından yürütülmektedir.

Bu destek programı KOSGEB tarafından yürütülmektedir. TEKNOYATIRIM NEDİR? Öncelikli teknoloji alanlarında yer alan Ar-Ge ve yenilik faaliyetleri sonucu ortaya çıkan yeni ürün/ürünlerin ticarileştirilmesi,

Bu destek programı KOSGEB tarafından yürütülmektedir. TEKNOYATIRIM NEDİR? Öncelikli teknoloji alanlarında yer alan Ar-Ge ve yenilik faaliyetleri sonucu ortaya çıkan yeni ürün/ürünlerin ticarileştirilmesi,

Tüm işletmeler UMS 7 kapsamında, UFRS lere göre hazırlanan mali tablolarının bir parçası olarak nakit akım tablosu hazırlamak zorundadırlar.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

FİNANS. işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır.

FİNANS 1 Finans nedir? En basit haliyle finans; işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. temel kural, kendi cebinizle işletmenin kasasını

FİNANS 1 Finans nedir? En basit haliyle finans; işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. temel kural, kendi cebinizle işletmenin kasasını

BÖLÜM III İŞLETMENİN KURULUŞU 10/7/13 İŞLETMENİN KURULUŞ NEDENLERİ İŞLETMENİN KURULUŞ AŞAMALARI

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

MATEMATİK-II dersi. Bankacılık ve Finans, İşletme, Uluslararası Ticaret. Bölümleri için FİNAL Çalışma Soruları

MATEMATİK-II dersi Bankacılık ve Finans, İşletme, Uluslararası Ticaret Bölümleri için FİNAL Çalışma Soruları ] e d =? = u d= du du d= udu u u e d= e d= e = edu= e + c= e + c ] e d =? = + = e + c e d e

MATEMATİK-II dersi Bankacılık ve Finans, İşletme, Uluslararası Ticaret Bölümleri için FİNAL Çalışma Soruları ] e d =? = u d= du du d= udu u u e d= e d= e = edu= e + c= e + c ] e d =? = + = e + c e d e

1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir?

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi