Farklı Varyans. Var(u i X i ) = Var(u i ) = E(u i2 ) = s 2 Eşit Varyans

|

|

|

- Fidan Güngör

- 11 yıl önce

- İzleme sayısı:

Transkript

1 Farklı Varyans Var(u X ) = Var(u ) = E(u ) = s Eşt Varyans Y X 1

2 Farklı Varyans Hata Var(u X ) = Var(u ) = E(u ) = s Farklı Varyans Zaman

3 EKKY nn varsayımlarından br anakütle regresyon fonksyonu u lern eşt varyanslı olmasıdır. Her hata term varyansı bağımsız değşkenlern verlen değerlerne göre s ye eşt aynı (sabt) br değerdr. Bu nedenle eşt varyansa sabt varyans da denr. Var Var u X Var u E u s =1,,3, N =Eşt varyans u X Var u E u s =Farklı varyans

br değerdr. Bu nedenle eşt varyansa sabt varyans da denr.")

4 X değşkennn değer arttıkça Y nn şartlı varyansı sabt değl veya eşt değldr. Farklı Varyans le Karşılaşılan Durumlar Kest Verlernde. Kar dağıtım modellernde. Sektör modellernde. Ücret modellernde. Deneme - Yanılma modellernde.

5 Farklı Varyansın Ortaya Çıkardığı Sonuçlar Katsayı tahmnclerne etks.(ekky uygulandığında farklı varyans varsa t ve F testler doğru olmayan anlamsız katsayı tahmnler verecektr. Standart hatalar olduğundan daha büyük çıkacaktır, elde edlen güven aralıklarına güvenlemeyecektr. Tahmncler doğrusal ve sapmasızdırlar, ancak etkn ve eny tahmnc olma yan mnmum varyanslı olma özellğn kaybederler. EKKY varyans formüller kullanılamayacaktır. 5

6 Parametre Tahmnclernn Özellkler 1. Sapmasızlık Anakütle regresyon model Y X 0 1 Sapma neden le nn beklenen değer sıfırdan farklı se. Y X o 1 6

7 Parametre Tahmnclernn Özellkler 1. Sapmasızlık X X 1 1 X X X X E( 1) 1 E 1 X X Y X Y 0 1X 0 1 E( 0) E 0 1X 1X = X E( ) E( )X = 0 1X 1X 7 = 0

E( )X 0 1 1 = 0 1X 1X 7")

8 Parametre Tahmnclernn Özellkler. Etknlk Y X 0 1 Modelde sabt varyans varsayımının geçerl olmaması durumunda parametre tahmncler 0 * ve 1 * olsun. 0 * ve 1 * ın varyanslarınn doğrusal sapmasız tahmn yöntem le belrlenmes: Doğrusallık şartı gereğ: n * 1 ay 1 8

9 . Etknlk * 1 n beklenen değer ve varyansı: * E 1 E ay )Y E(Y ) = a X 0 1 = a a X * 1 Var E a Y E a Y =E a Y E(Y ) 0 1 )E( ) s ) E(, ) 0 j Var * 1 E a =E a Eaa j j j Var a s 9 * 1

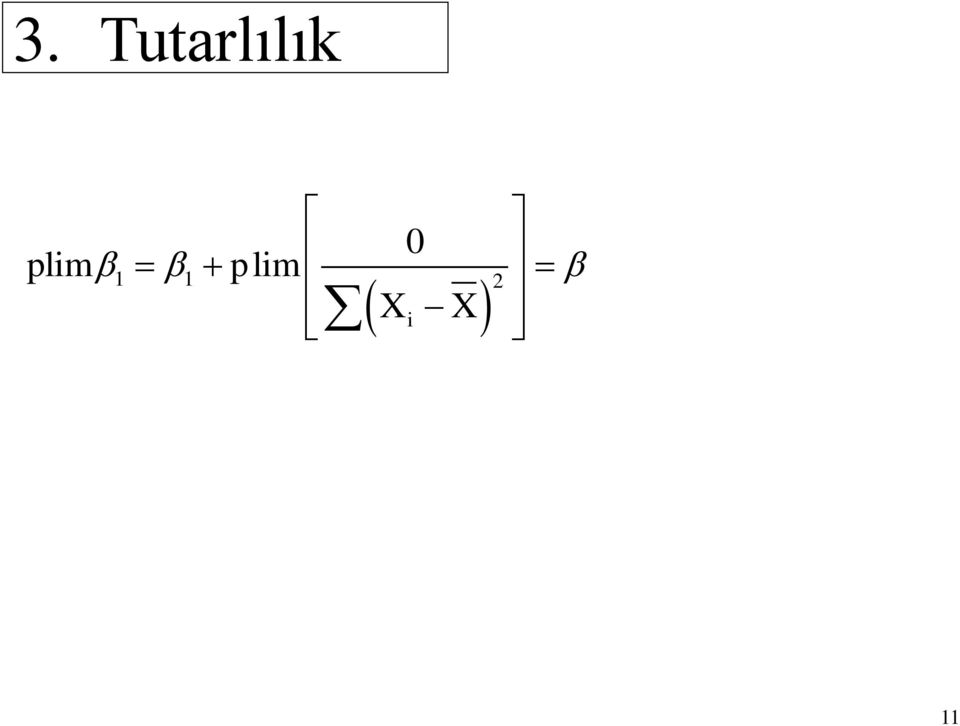

10 3. Tutarlılık plm 1 1 X X X X, nn tutarlı tahmncsdr. plm plm 1 1 Cov X 0 X X X X CovX,, X X X X n n X X 0 10

11 3. Tutarlılık 0 plm1 1 plm X X 11

12 Farklı Varyansın Belrlenmes Grafk Yöntemle. Sıra Korelasyonu test le. Goldfeld-Quandt test le. Breusch Pagan test le. Glejser Test le. Whte test le. Lagrange çarpanları test le Ramsey Reset test le Park test le. 1

13 Grafk Yöntem

14 E Grafk Yöntem YIL

15 Grafk Yöntem

16 Sıra Korelasyonu Test 1.Aşama H 0 : r = 0 H 1 : r 0.Aşama a =? s.d.=? 3.Aşama t hes r s n 1 r s? t tab =? d rs 1 6 n(n 1)? 4.Aşama t hes > t tab H 0 hpotez reddedleblr 16

? 4.")

17 Sıra Korelasyonu Test Y X e X s e s d d Mutlak değerl olarak bulundukları yer tbaryle küçükten büyüğe sıra numarası verlr d=x-e d =11

18 Sıra Korelasyonu Test 1 6 d n(n 1) rs (10 1) 1 = Aşama H 0 : r = 0 H 1 : r 0.Aşama a = 0.05 s.d.= 8 3.Aşama t hes (0.31) t tab =.306 = Aşama t hes < t tab H 0 hpotez reddedlemez. 18

19 Goldfeld-Quandt Test Büyük örneklere uygulanan br F testdr. Bu test s nn farklı varyansının bağımsız değşkenlerden br le poztf lşkl olduğunu varsayar. s s. X s X le poztf (aynı yönde) lşkldr ve s farklı varyansı X n kares le orantılıdır. Yan X değerler arttıkça s değer de artmaktadır.

lşkldr ve s farklı varyansı X n kares le")

20 Goldfeld-Quandt Test Y = b 1 + b X + b 3 X b k X k + u Y X s X 3... X k I.Alt Örnek n 1 Çıkarılan Gözlemler Y I = b 11 + b 1 X + b 31 X b k1 X k + u e 1 =? n(1/6) < c < n(1/3) II.Alt Örnek n Y II = b 1 + b X + b 3 X b k X k + u e =? 0

< c < n(1/3) II.")

21 Goldfeld-Quandt Test 1.Aşama H 0 : Eşt Varyans H 1 : Farklı Varyans.Aşama a =? 3.Aşama 4.Aşama f f e e Fhes 1 F hes > F tab (n c k) 1?? F tab =? X bağımsız değşkennn değerler küçükyen büyüğe doğru lgl Y bağımlı değşkennn değerler de taşınarak sıralanır. Ortadan c kadar gözlem çıkarılır. H 0 hpotez reddedleblr 1

22 Yıl Tasarruf Gelr

23 Tasarruf 1654 Gelr Gelr bağımsız değşkenne göre tasarrufu da sıralıyoruz.

24 n 1 Tasarrfuf Gelr n Tasarrfuf Gelr Gelre göre sırandı. Ortadan 31/4=8 veya 9 gözlem çıkarılacak. İk alt grup oluşturuldu.

25 S X 1 e 1 (189.4) (0.015) S X (709.8) (0.0) e

26 f 1 =f =(n-c-k)/=9 sd de F tab =3.18 F test e e

27 Goldfeld-Quandt Test lnmaas = b 1 + b Yıl + b 3 Yıl Dependent Varable: lnmaas Included observatons: Varable Coeffcent Std. Error t-statstc Prob. C Yıl Yıl R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regresson Akake nfo crteron Sum squared resd Schwarz crteron Log lkelhood F-statstc Durbn-Watson stat Prob(F-statstc)

28 Goldfeld-Quandt Test 1.alt örnek sonuçları: Dependent Varable: lnmaas Sample: 1 75 Included observatons: 75 Varable Coeffcent Std. Error t-statstc Prob. C Yıl Yıl R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regresson Akake nfo crteron Sum squared resd Schwarz crteron Log lkelhood F-statstc Durbn-Watson stat Prob(F-statstc)

29 Goldfeld-Quandt Test.Altörnek Sonuçları: Dependent Varable: lnmaas Sample: 148 Included observatons: 75 Varable Coeffcent Std. Error t-statstc Prob. C Yıl Yıl R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regresson Akake nfo crteron Sum squared resd Schwarz crteron Log lkelhood F-statstc Durbn-Watson stat Prob(F-statstc)

30 Goldfeld-Quandt Test 1.Aşama.Aşama H 0 : Eşt Varyans H 1 : Farklı Varyans a = 0.05 ( 7.3) f f 1.43<F tab < Aşama e e Fhes 1? = Aşama F hes > F tab H 0 hpotez reddedleblr 30

31 Breusch Pagan Test Y = b 1 + b X + b 3 X b k X k +u (1) 1.Aşama (1) Nolu denklem EKKY le tahmn edlp. e 1. e...e n örnek hata termler hesaplanır. Bu e lerden hareketle e s hesaplanır. n.aşama p e s 3.Aşama p = a 1 + a Z + a 3 Z a m Z m +v () RBD =? 31

H 1 : En az br sıfırdan farklıdır. (Farklı varyans) hes tab H 0 reddedlr. 3")

32 4.Aşama Breusch Pagan Test p = a 1 + a Z + a 3 Z a m Z m +v () 1 (RBD) m 1 m: () nolu denklemdek parametre sayısı 5.Aşama H 0 : a = a 3 =..=a m = 0 (Eşt varyans) H 1 : En az br sıfırdan farklıdır. (Farklı varyans) hes tab H 0 reddedlr. 3

33 Breusch Pagan Test Yıllar GSMH IT et Yıllar GSMH IT et IT: İthalat IT GSMH e

34 Breusch Pagan Test 1.Aşama.Aşama e s n 0 p e s p p

35 Breusch Pagan Test 3.Aşama p GSMH e R RBD = Aşama 1 (RBD).95 m 1 1, Aşama H 0 : a = a 3 =..=a m = 0 (Eşt varyans) H 1 : En az br sıfırdan farklıdır. (Farklı varyans) H 0 reddedlemez. hes tab 35

36 Glejser Farklı Varyans Test 1.Aşama: Y le X (veya X ler) arasındak lşk tahmn edlerek, lgl örnek hata termler e ler bulunur..aşama: s le lşkl olduğu düşünülen bağımsız değşken çn aşağıdak modeller denenmektedr. e a ax v e a a X v e a ax v 1 e a a v X 1 e a a v X e a a X v 36

37 Glejser Farklı Varyans Test 3.Aşama: Korelasyon katsayısı ve a ların standat hata değerlerne göre en uyun model seçlp H 0 : a = 0 H 1 : a 0 test edlr. 4.Aşama: H 0 kabul edlrse eşt varyans gerçeklemştr sonucuna varılır. 37

38 Glejser Farklı Varyans Test 1.Aşama: Yıllar GSMH IT et Yıllar GSMH IT et IT: İthalat IT GSMH e

39 Glejser Farklı Varyans Test.Aşama: e GSMH t (0.5795) (1.315) prob (0.5694) (0.058) 3.Aşama: H 0 : a = 0 H 1 : a 0 4.Aşama: prob = > 0.05 H 0 reddedlemez. Eşt varyans gerçekleşmştr. 39

40 Whte Test Y = b 1 + b X + b 3 X 3 + u Whte Test çn yardımcı regresyon: u = a 1 + a X + a 3 X 3 + a 4 X + a 5 X 3 + a 6 X X 3 + v R y =? Whte Test Aşamaları: 1.Aşama H 0 : a = a 3 = a 4 = a 5 = a 6 =0 H 1 : a lern en az br tanes anlamlıdır.aşama a =? s.d.= k-1 tab=? 3.Aşama W= n.r y =? 4.Aşama W > tab H 0 hpotez reddedleblr 40

41 Whte Test lnmaaş = yıl yıl Whte Test çn yardımcı regresyon: e = Yıl Yıl Yıl Yıl 4 R y = Aşama H 0 : a = a 3 = a 4 = a 5 =0 ; H 1 : a lern en az br tanes anlamlıdır.aşama a = 0.05 s.d.=5-1=4 tab= Aşama W= n.r y = (0.0901)= Aşama W > tab H 0 hpotez reddedleblr 41

42 Lagrange Çarpanları(LM) Test Y = b 1 + b X + b 3 X 3 + u LM test çn yardımcı regresyon: e a * b Ŷ v LM Test Aşamaları: 1.Aşama H 0 : b = 0 H 1 : b0.aşama a =? s.d.= 1 * R y =? tab=? 3.Aşama LM= n.r y =? 4.Aşama LM > tab H 0 hpotez reddedleblr 4

43 Lagrange Çarpanları(LM) Test lnmaaş = yıl yıl LM Test çn yardımcı regresyon: e = (lnmaas-tah) R y = Aşama H 0 : b = 0 H 1 : b0.aşama a = 0.05 s.d.=1 tab= Aşama LM= n.r y = (0.0537)= Aşama LM > tab H 0 hpotez reddedleblr 43

44 Ramsey Reset Test Y = b 1 + b X + b 3 X b k X k + u 1.Aşama: Ramsey Reset test çn yardımcı regresyon: e a a Y v 1 ˆ.Aşama: H 0 : a = 0 (Eşt Varyans) H 1 : a 0 (Farklı Varyans) Hpotezler a hata payı le t tablosundan bulunacak değer le karşılaştırılır. 3.Aşama: t hes > t tab H 0 reddedlr. 44

45 Ramsey Reset Test 1.Aşama: IT GSMH e Yˆ t (1.17) (0.514) prob (0.74) (0.613).Aşama: H 0 : a = 0 (Eşt Varyans) H 1 : a 0 (Farklı Varyans) 45

46 Ramsey Reset Test 3.Aşama: t tab = t n-k,a = t 0-, 0.05 = Aşama: t hesap = < t tab =.101 H o reddedlemez 46

47 Park Test s s Xe v ln s lns ln X v s blnmedğnden bunun yerne hata kareler toplamı e kullanılır. ln e lns lnx v lns a ln e a lnx v 47

48 Park Test 1.Aşama: ln e a lnx v.aşama: H 0 : = 0 (Eşt Varyans) H 0 : 0 (Farklı Varyans) 3.Aşama: t hes > t tab H 0 reddedlr. 48

49 Park Test 1.Aşama: ln e ln X t (-.867) (.869) prob (0.010) (0.0107).Aşama: H 0 : = 0 (Eşt Varyans) H 0 : 0 (Farklı Varyans) 3.Aşama: t tab = t 18, 0.01 =.878???????? t hes < t tab H 0 reddedlemez. 49

50 UYGULAMA: 3 alenn yıllık gıda harcamaları (Y) ve aylık ortalama gelrler (X) aşağıda verlmştr. Ale Sayısı Y X u Ale Sayısı Y X u

51 UYGULAMA: Y = X + model çn sabt varyans varsayımının geçerl olup olmadığını Grafk Yöntemle. Sıra Korelasyonu test le. Goldfeld-Quandt test le. Breusch Pagan test le. Glejser Test le. Whte test le. Lagrange çarpanları test le Ramsey Reset test le Park test le. 51

52 Grafk Yöntem 5

53 Sıra Korelasyonu Test 1.Aşama H 0 : r = 0 H 1 : r 0.Aşama a = 0.05 s.d.=? 3.Aşama t hes r s n 1 r s? t tab =? d rs 1 6 n(n 1)? 4.Aşama t hes > t tab H 0 hpotez reddedleblr 53

54 Sıra Korelasyonu Test 1 6 d n(n 1) r s (3 1) 1.Aşama H 0 : r = 0 H 1 : r 0.Aşama a = 0.05 s.d.= 30 t tab =.04 t hes (0.3347) = Aşama t hes < t tab H 0 hpotez reddedlemez. 54

55 Goldfeld-Quandt Test c = 3 / 5 = gözlem atılacak. ( gözlemler) 13 gözlemden oluşan k grup çn modeller gözlemler çn Y = X e gözlemler çn Y = X e

56 1.Aşama Goldfeld-Quandt Test H 0 : Eşt Varyans H 1 : Farklı Varyans.Aşama a = Aşama e F e hes 1 (3 6 *) f1 f 11 F tab =.8 4.Aşama F hes > F tab H 0 hpotez reddedleblr 56

57 Breusch Pagan Test Y X e Aşama e s n Aşama p e s 57

58 Breusch Pagan Test 3.Aşama p X e R RBD = Aşama 1 (RBD) 6.56 m 1 1, Aşama H 0 : a = a 3 =..=a m = 0 (Eşt varyans) H 1 : En az br sıfırdan farklıdır. (Farklı varyans) H 0 reddedleblr. hes tab 58

59 Glejser Farklı Varyans Test 1.Aşama: e X t (.0565) (.599).Aşama: H 0 : a = 0 H 1 : a 0 3.Aşama: a = 0.05 n k = 3 =30 t tab =.04 4.Aşama: t hes > t tab H 0 reddedleblr. Eşt varyans gerçekleşmemştr. 59

60 Y X Whte Test Whte Test çn yardımcı regresyon: e = X X R y = Aşama H 0 : a = a 3 = 0 ; H 1 : a lern en az br tanes anlamlıdır.aşama a = 0.05 s.d.=3-1= tab= Aşama W= n.r y = 3(0.96) = Aşama W > tab H 0 hpotez reddedleblr 60

61 Lagrange Çarpanları(LM) Test Y X LM Test çn yardımcı regresyon: e Y R y = Aşama H 0 : b = 0 H 1 : b0.aşama a = 0.05 s.d.=-1=1 tab= Aşama LM= n.r y = 3(0.01) = Aşama LM > tab H 0 hpotez reddedleblr 61

62 Ramsey Reset Test 1.Aşama: Y X e Yˆ t (0.51) (.753) prob (0.605) (0.009).Aşama: H 0 : a = 0 (Eşt Varyans) H 1 : a 0 (Farklı Varyans) 3.Aşama: t hes > t tab H 0 reddedlr. 6

63 Ramsey Reset Test 3.Aşama: t tab = t n-k,a = t 3-, 0.05 =.04 4.Aşama: t hesap =.753 > t tab =.04 H 0 reddedleblr. 63

64 Park Test 1.Aşama: ln e ln X t (-1.765) (1.3113) prob (0.088) (0.1997).Aşama: H 0 : = 0 (Eşt Varyans) H 0 : 0 (Farklı Varyans) 3.Aşama: t tab = t 3-=30, 0.05 =.04 t hes < t tab H 0 reddedlemez. 64

65 FARKLI VARYANSI ORTADAN KALDIRMA s YOLLARI Farklı varyans durumunda EKKY tahmncler etknlk özellklern kaybettklernden güvenlr değldrler. Bu sebeple farklı varyans ortadan kaldırılmadan EKKY uygulanmamalıdır. Y lern (veya u lern) farklı varyansları s nn blnp blnmemesne göre farklı varyansı kaldıran k yol vardır: nn BİLİNMESİ HALİ s nn BİLİNMEMESİ HALİ

66 nn BİLİNMESİ HALİ s Y = b 1 + b X + u s 1 u X b 1 b Y s s s s u E 1 u E s s 1 1 s s * * * * * 1 Y b b X u Genelleştrlmş EKKY(GEKKY)

67 Genelleştrlmş EKKY(GEKKY) Sabt term yoktur. İk tane bağımsız değşken vardır. Y s b 1 1 s b X s u s

68 Genelleştrlmş EKKY(GEKKY) * * * * * 1 Y b b X e e * e s * * 1 e Y b b X mn * * * * * e s Y s b1 1 s b X s w 1s * * 1 w e w Y b b X

69 Genelleştrlmş EKKY(GEKKY) w e b 0 * 1 w e b 0 * * * 1 w e b w Y b b X 1 * 1 * * 1 w e b w Y b b X X * * * 1 w Y b w b w X * * * * 1 b Y b X * * 1 w X Y b w X b w X b w wxy wx wy w wx wx * Y * w Y w X * w X w

70 EKKY ve GEKKY Arasındak Fark EKKY e Y b b X 1 mn GEKKY * * we w Y b1 bx w 1s mn

71 s nn BİLİNMEMESİ HALİ 1.HAL: LOGARİTMİK DÖNÜŞÜMLER Y b1 bx u lny lnb1 b lnx v.hal: Eu Y b1 bx u s s X Y X b 1 X b X 1 X u X 1 b 1 1 X b v 1 E v E u X 1 X E u s X s X

72 s nn BİLİNMEMESİ HALİ 3.HAL: Eu s s X Y b1 bx u Y X b 1 X b X 1 X u X 1 b1 1 X b X v s E v E u X 1 X E u 1 X X s

73 s nn BİLİNMEMESİ HALİ E u s s a a X 4.HAL: E u s 0 1 s f (X) f X a a X a a X Y b1 bx u 0 1 a a X bölünür

74 s nn BİLİNMEMESİ HALİ E u s s E Y 5.HAL: Y b1 bx u Y E Y b E Y b X E Y u E Y 1 b 1 EY b X EY v 1

75 UYGULAMA: 3 alenn yıllık gıda harcamaları (Y) ve aylık ortalama gelrler (X) aşağıda verlmştr. Ale Sayısı Y X u Ale Sayısı Y X u

76 1.HAL: LOGARİTMİK DÖNÜŞÜMLER ln Y ln X t (1.5691) (8.1077) prob (0.171) (0.0000) ln e ln Y R R Aşama H 0 : b = 0 H 1 : b 0.Aşama a = 0.05 s.d.=-1=1 tab= Aşama LM= n.r y = 3(0.0178) = Aşama LM < tab H 0 hpotez reddedlemez.

77 .HAL: Eu s s X Y X X t (5.151) (8.109) prob (0.000) (0.000) e Y R R Aşama H 0 : b = 0 H 1 : b 0.Aşama a = 0.05 s.d.=-1=1 tab= Aşama LM= n.r y = 3(0.0509) = Aşama LM < tab H 0 hpotez reddedlemez.

78 3.HAL: Eu s s X Y X.46 1 X X t (-4.686) (15.337) prob (0.001) (0.000) R e Y 1.Aşama H 0 : b = 0 H 1 : b 0 R Aşama a = 0.05 s.d.=-1=1 tab= Aşama LM= n.r y = 3(0.365) = Aşama LM > tab H 0 hpotez reddedleblr.

79 E u s s E Y 5.HAL: 1 1 Y EY E Y X E Y t (5.630) (7.4167) prob (0.0000) (0.0000) R e Y R Aşama H 0 : b = 0 H 1 : b 0.Aşama a = 0.05 s.d.=-1=1 tab= Aşama LM= n.r y = 3(0.090) = Aşama LM < tab H 0 hpotez reddedlemez.

Farklı Varyans. Var(u i X i ) = Var(u i ) = E(u i2 ) = σ i2. Eşit Varyans. Hata. Zaman

= Var(u i ) = E(u i2 ) = σ i2. Eşit Varyans. Hata. Zaman") Farklı Varyans Var(u X ) = Var(u ) = E(u ) = σ Eşt Varyans Y X Farklı Varyans Hata Var(u X ) = Var(u ) = E(u ) = σ Farklı Varyans Zaman Farklı Varyans le Karşılaşılan Durumlar Kest Verlernde. Kar dağıtım

Farklı Varyans Var(u X ) = Var(u ) = E(u ) = σ Eşt Varyans Y X Farklı Varyans Hata Var(u X ) = Var(u ) = E(u ) = σ Farklı Varyans Zaman Farklı Varyans le Karşılaşılan Durumlar Kest Verlernde. Kar dağıtım

Sabit Varyans. Var(u i X i ) = Var(u i ) = E(u i2 ) = s 2

= Var(u i ) = E(u i2 ) = s 2") X Sabt Varyans Y Var(u X ) = Var(u ) = E(u ) = s Eşt Varyans EKKY nn varsayımlarından br anakütle regresyon fonksyonu u lern eşt varyanslı olmasıdır Her hata term varyansı bağımsız değşkenlern verlen değerlerne

X Sabt Varyans Y Var(u X ) = Var(u ) = E(u ) = s Eşt Varyans EKKY nn varsayımlarından br anakütle regresyon fonksyonu u lern eşt varyanslı olmasıdır Her hata term varyansı bağımsız değşkenlern verlen değerlerne

UYGULAMA 2. Bağımlı Kukla Değişkenli Modeller

UYGULAMA 2 Bağımlı Kukla Değşkenl Modeller Br araştırmacı Amerka da yüksek lsans ve doktora programlarını kabul ednlmey etkleyen faktörler ncelemek stemektedr. Bu doğrultuda aşağıdak değşkenler ele almaktadır.

UYGULAMA 2 Bağımlı Kukla Değşkenl Modeller Br araştırmacı Amerka da yüksek lsans ve doktora programlarını kabul ednlmey etkleyen faktörler ncelemek stemektedr. Bu doğrultuda aşağıdak değşkenler ele almaktadır.

NİTEL TERCİH MODELLERİ

NİTEL TERCİH MODELLERİ 2300 gözlem sayısı le verlen değşkenler aşağıdak gbdr: calsma: çocuk çalışıyorsa 1, çalışmıyorsa 0 (bağımlı değşken) Anne_egts: Anne eğtm sevyes Baba_egts: Baba eğtm sevyes Kent:

NİTEL TERCİH MODELLERİ 2300 gözlem sayısı le verlen değşkenler aşağıdak gbdr: calsma: çocuk çalışıyorsa 1, çalışmıyorsa 0 (bağımlı değşken) Anne_egts: Anne eğtm sevyes Baba_egts: Baba eğtm sevyes Kent:

EKONOMETRİYE GİRİŞ II ÖDEV 4 ÇÖZÜM

EKONOMETRİYE GİRİŞ II ÖDEV 4 ÇÖZÜM (Örgün e İknc Öğretm çn) 1. 754 hanehalkına at DOMerset sml Excel dosyasında yer alan erler kullanarak tahmnlenen DOM sonuçları: Dependent Varable: CALISANKADIN Sample:

EKONOMETRİYE GİRİŞ II ÖDEV 4 ÇÖZÜM (Örgün e İknc Öğretm çn) 1. 754 hanehalkına at DOMerset sml Excel dosyasında yer alan erler kullanarak tahmnlenen DOM sonuçları: Dependent Varable: CALISANKADIN Sample:

Korelasyon ve Regresyon

Korelasyon ve Regresyon 1 Korelasyon Analz İk değşken arasında lşk olup olmadığını belrlemek çn yapılan analze korelasyon analz denr. Korelasyon; doğrusal yada doğrusal olmayan dye kye ayrılır. Korelasyon

Korelasyon ve Regresyon 1 Korelasyon Analz İk değşken arasında lşk olup olmadığını belrlemek çn yapılan analze korelasyon analz denr. Korelasyon; doğrusal yada doğrusal olmayan dye kye ayrılır. Korelasyon

SEK Tahmincilerinin Arzulanan Özellikleri. SEK Tahmincilerinin Arzulanan Özellikleri. Ekonometri 1 Konu 9 Sürüm 2,0 (Ekim 2011)

") SEK Tahmnclernn Arzulanan Özellkler İk Değşkenl Bağlanım Model SEK Tahmnclernn Arzulanan Özellkler Ekonometr 1 Konu 9 Sürüm 2,0 (Ekm 2011) http://www.ackders.org.tr SEK Tahmnclernn Arzulanan Özellkler

SEK Tahmnclernn Arzulanan Özellkler İk Değşkenl Bağlanım Model SEK Tahmnclernn Arzulanan Özellkler Ekonometr 1 Konu 9 Sürüm 2,0 (Ekm 2011) http://www.ackders.org.tr SEK Tahmnclernn Arzulanan Özellkler

ÇOKLU REGRESYON MODELİ, ANOVA TABLOSU, MATRİSLERLE REGRESYON ÇÖZÜMLEMESİ,REGRES-YON KATSAYILARININ YORUMU

6.07.0 ÇOKLU REGRESON MODELİ, ANOVA TABLOSU, MATRİSLERLE REGRESON ÇÖZÜMLEMESİ,REGRES-ON KATSAILARININ ORUMU ÇOKLU REGRESON MODELİ Ekonom ve şletmeclk alanlarında herhang br bağımlı değşken tek br bağımsız

6.07.0 ÇOKLU REGRESON MODELİ, ANOVA TABLOSU, MATRİSLERLE REGRESON ÇÖZÜMLEMESİ,REGRES-ON KATSAILARININ ORUMU ÇOKLU REGRESON MODELİ Ekonom ve şletmeclk alanlarında herhang br bağımlı değşken tek br bağımsız

PARÇALI DOĞRUSAL REGRESYON

HAFTA 4 PARÇALI DOĞRUSAL REGRESYO Gölge değşkenn br başka kullanımını açıklamak çn varsayımsal br şrketn satış temslclerne nasıl ödeme yaptığı ele alınsın. Satış prmleryle satış hacm Arasındak varsayımsal

HAFTA 4 PARÇALI DOĞRUSAL REGRESYO Gölge değşkenn br başka kullanımını açıklamak çn varsayımsal br şrketn satış temslclerne nasıl ödeme yaptığı ele alınsın. Satış prmleryle satış hacm Arasındak varsayımsal

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değşkenler Bağımlı değşken özünde k değer alablyorsa yan br özellğn varlığı ya da yokluğu söz konusu se bu durumda bağımlı kukla değşkenler söz konusudur. Bu durumdak modeller tahmn etmek

Bağımlı Kukla Değşkenler Bağımlı değşken özünde k değer alablyorsa yan br özellğn varlığı ya da yokluğu söz konusu se bu durumda bağımlı kukla değşkenler söz konusudur. Bu durumdak modeller tahmn etmek

Kİ-KARE TESTLERİ. şeklinde karesi alındığında, Z i. değerlerinin dağılımı ki-kare dağılımına dönüşür.

Kİ-KARE TESTLERİ A) Kİ-KARE DAĞILIMI VE ÖZELLİKLERİ Örnekleme yoluyla elde edlen rakamların, anakütle rakamlarına uygun olup olmadığı; br başka fadeyle gözlenen değerlern teork( beklenen) değerlere uygunluk

Kİ-KARE TESTLERİ A) Kİ-KARE DAĞILIMI VE ÖZELLİKLERİ Örnekleme yoluyla elde edlen rakamların, anakütle rakamlarına uygun olup olmadığı; br başka fadeyle gözlenen değerlern teork( beklenen) değerlere uygunluk

ÇOKLU REGRESYON MODELİ. Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir.

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Kİ-KARE TESTLERİ A) Kİ-KARE DAĞILIMI VE ÖZELLİKLERİ

Kİ-KARE DAĞILIMI VE ÖZELLİKLERİ") Kİ-KAR TSTLRİ A) Kİ-KAR DAĞILIMI V ÖZLLİKLRİ Örnekleme yoluyla elde edlen rakamların, anakütle rakamlarına uygun olup olmadığı; br başka fadeyle gözlenen değerlern teork( beklenen) değerlere uygunluk gösterp

Kİ-KAR TSTLRİ A) Kİ-KAR DAĞILIMI V ÖZLLİKLRİ Örnekleme yoluyla elde edlen rakamların, anakütle rakamlarına uygun olup olmadığı; br başka fadeyle gözlenen değerlern teork( beklenen) değerlere uygunluk gösterp

İKİ DEĞİŞKENLİ BASİT DOĞRUSAL REGRESYON MODELİ

İKİ DEĞİŞKENLİ BASİT DOĞRUSAL REGRESON MODELİ Regresyon le ( ler) arasındak ortalama lşknn matematk fonksyonla fadesdr. f ( ) b b Bu lşk eğrselde olablr. Ortalama lşk aşağıdak gb fade edlr: E( ) f ( )

İKİ DEĞİŞKENLİ BASİT DOĞRUSAL REGRESON MODELİ Regresyon le ( ler) arasındak ortalama lşknn matematk fonksyonla fadesdr. f ( ) b b Bu lşk eğrselde olablr. Ortalama lşk aşağıdak gb fade edlr: E( ) f ( )

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere değişkenlere ait veriler verilmiştir.

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

HAFTA 13. kadın profesörlerin ortalama maaşı E( Y D 1) erkek profesörlerin ortalama maaşı. Kestirim denklemi D : t :

erkek profesörlerin ortalama maaşı. Kestirim denklemi D : t :") HAFTA 13 GÖLGE EĞİŞKENLERLE REGRESYON (UMMY VARIABLES) Gölge veya kukla (dummy) değşkenler denen ntel değşkenler, cnsyet, dn, ten reng gb hemen sayısallaştırılamayan ama açıklanan değşkenn davranışını

HAFTA 13 GÖLGE EĞİŞKENLERLE REGRESYON (UMMY VARIABLES) Gölge veya kukla (dummy) değşkenler denen ntel değşkenler, cnsyet, dn, ten reng gb hemen sayısallaştırılamayan ama açıklanan değşkenn davranışını

SEK Yönteminin Güvenilirliği Sayısal Bir Örnek. Ekonometri 1 Konu 11 Sürüm 2,0 (Ekim 2011)

") İk Değşkenl Bağlanım Model SEK Yöntemnn Güvenlrlğ Ekonometr 1 Konu 11 Sürüm,0 (Ekm 011) UADMK Açık Lsans Blgs İşbu belge, Creatve Commons Attrbuton-Non-Commercal ShareAlke 3.0 Unported (CC BY-NC-SA 3.0)

İk Değşkenl Bağlanım Model SEK Yöntemnn Güvenlrlğ Ekonometr 1 Konu 11 Sürüm,0 (Ekm 011) UADMK Açık Lsans Blgs İşbu belge, Creatve Commons Attrbuton-Non-Commercal ShareAlke 3.0 Unported (CC BY-NC-SA 3.0)

Kİ KARE ANALİZİ. Doç. Dr. Mehmet AKSARAYLI Ki-Kare Analizleri

Kİ KAR ANALİZİ 1 Doç. Dr. Mehmet AKSARAYLI www.mehmetaksarayl K-Kare Analzler OLAY 1: Genelde br statstk sınıfında, öğrenclern %60 ının devamlı, %30 unun bazen, %10 unun se çok az derse geldkler düşünülmektedr.

Kİ KAR ANALİZİ 1 Doç. Dr. Mehmet AKSARAYLI www.mehmetaksarayl K-Kare Analzler OLAY 1: Genelde br statstk sınıfında, öğrenclern %60 ının devamlı, %30 unun bazen, %10 unun se çok az derse geldkler düşünülmektedr.

UYGULAMALAR. Normal Dağılımlılık

UYGULAMALAR EKONOMETRİYE GİRİŞ 0.01.008 1 Normal Dağılımlılık Amerika da 195-1941 yılları arasında sığır eti fiyatı ile kişi başı sığır eti tüketimi arasındaki ilişki incelenmiş ve aşağıdaki sonuç bulunmuştur.

UYGULAMALAR EKONOMETRİYE GİRİŞ 0.01.008 1 Normal Dağılımlılık Amerika da 195-1941 yılları arasında sığır eti fiyatı ile kişi başı sığır eti tüketimi arasındaki ilişki incelenmiş ve aşağıdaki sonuç bulunmuştur.

Dependent Variable: Y Method: Least Squares Date: 03/23/11 Time: 16:51 Sample: Included observations: 20

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

OTOKORELASYON OTOKORELASYON

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

Tek Denklemli Modellerde Uygulanan Testler 1.Yeni Bağımsız Değişkenler Ekleme Testi(s )

") Tek Denklemli Modellerde Uygulanan Testler 1.Yeni Bağımsız Değişkenler Ekleme Testi(s.285-293) Y=β 1 + β 2 X 2 + β 3 X 3 + u (SR) Y=β 1 + β 2 X 2 + β 3 X 3 + β 4 X 4 + β 5 X 5 + u 1.Aşama (SM) H 0 : β

Tek Denklemli Modellerde Uygulanan Testler 1.Yeni Bağımsız Değişkenler Ekleme Testi(s.285-293) Y=β 1 + β 2 X 2 + β 3 X 3 + u (SR) Y=β 1 + β 2 X 2 + β 3 X 3 + β 4 X 4 + β 5 X 5 + u 1.Aşama (SM) H 0 : β

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

Doğrusal Korelasyon ve Regresyon

Doğrusal Korelasyon ve Regresyon En az k değşken arasındak lşknn ncelenmesne korelasyon denr. Kşlern boyları le ağırlıkları, gelr le gder, öğrenclern çalıştıkları süre le aldıkları not, tarlaya atılan

Doğrusal Korelasyon ve Regresyon En az k değşken arasındak lşknn ncelenmesne korelasyon denr. Kşlern boyları le ağırlıkları, gelr le gder, öğrenclern çalıştıkları süre le aldıkları not, tarlaya atılan

UYUM ĐYĐLĐĞĐ TESTĐ. 2 -n olup. nin dağılımı χ dir ve sd = (k-1-p) dir. Burada k = sınıf sayısı, p = tahmin edilen parametre sayısıdır.

dir. Burada k = sınıf sayısı, p = tahmin edilen parametre sayısıdır.") UYUM ĐYĐLĐĞĐ TESTĐ Posson: H o: Ver Posson dağılıma sahp br ktleden gelmektedr. H a : Ver Posson dağılıma sahp br ktleden gelmemektedr. Böyle br hpotez test edeblmek çn, önce Posson dağılım parametres

UYUM ĐYĐLĐĞĐ TESTĐ Posson: H o: Ver Posson dağılıma sahp br ktleden gelmektedr. H a : Ver Posson dağılıma sahp br ktleden gelmemektedr. Böyle br hpotez test edeblmek çn, önce Posson dağılım parametres

İyi Bir Modelin Özellikleri

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

Sorunun varlığı durumunda hata terimi varyans-kovaryans matrisi Var, Cov(u) = E(uu') = σ 2 I n şeklinde yazılamıyor fakat

= E(uu') = σ 2 I n şeklinde yazılamıyor fakat") 8. DEĞİŞEN VARYANS SORUNU (HETEROSCEDASTICITY) 8.. Değşen Varyans Sorunu Nedr? Matrslerle yan Y = β u Y = β β β 3 3 β k k u, = n genel doğrusal modeln ele alalım. Hata term çn yapılan varsayımlardan brs

8. DEĞİŞEN VARYANS SORUNU (HETEROSCEDASTICITY) 8.. Değşen Varyans Sorunu Nedr? Matrslerle yan Y = β u Y = β β β 3 3 β k k u, = n genel doğrusal modeln ele alalım. Hata term çn yapılan varsayımlardan brs

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

A. Regresyon Katsayılarında Yapısal Kırılma Testleri

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

1. Basitlik 2. Belirlenmişlik Y t = b 1 (1-r)+b 2 X t -rb 2 X t-1 +ry t-1 +e t 3. R 2 ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim

+b 2 X t -rb 2 X t-1 +ry t-1 +e t 3. R 2 ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim") 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru

1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru

BÖLÜM 5 İKİ VEYA DAHA YÜKSEK BOYUTLU RASGELE DEĞİŞKENLER İki Boyutlu Rasgele Değişkenler

BÖLÜM 5 İKİ VEYA DAHA YÜKSEK BOYUTLU RASGELE DEĞİŞKENLER 5.. İk Boyutlu Rasgele Değşkenler Br deney yapıldığında, aynı deneyle lgl brçok rasgele değşkenn aynı andak durumunu düşünmek gerekeblr. Böyle durumlarda

BÖLÜM 5 İKİ VEYA DAHA YÜKSEK BOYUTLU RASGELE DEĞİŞKENLER 5.. İk Boyutlu Rasgele Değşkenler Br deney yapıldığında, aynı deneyle lgl brçok rasgele değşkenn aynı andak durumunu düşünmek gerekeblr. Böyle durumlarda

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

1. YAPISAL KIRILMA TESTLERİ

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

ÇOKLU DOĞRUSAL BAĞLANTI

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

Korelasyon analizi. Korelasyon analizinin niteliği. Sınava hazırlanma süresi ile sınavdan alınan başarı arasında ilişki var mıdır?

Korelasyon analz Korelasyon analz Sınava hazırlanma süres le sınavdan alınan başarı arasında lşk var mıdır? q N sayıda öğrencnn sınava hazırlanma süreler le sınavdan aldıkları puanlar tespt edlr. Reklam

Korelasyon analz Korelasyon analz Sınava hazırlanma süres le sınavdan alınan başarı arasında lşk var mıdır? q N sayıda öğrencnn sınava hazırlanma süreler le sınavdan aldıkları puanlar tespt edlr. Reklam

Y = 29,6324 X 2 = 29,0871 X 3 = 28,4473 y 2 = 2,04 x 2 2 = 0,94 x 2 3 = 2,29 yx 2 = 0,19 yx 3 = 1,60 x 2 x 3 = 1,06 e 2 = 0,2554 X + 28,47 X 3-0,53

EKONOMETR DERS ÇALIMA SORULARI SORU : 1 1980-1994 y llar aras ndaki Türkiye Özel Yat r m (Y), Reel Mevduat Faiz Oran (X ) ve GSMH (X 3 ) verilerinden hareketle a*a+ daki ortalamadan farklara göre ara sonuçlar

EKONOMETR DERS ÇALIMA SORULARI SORU : 1 1980-1994 y llar aras ndaki Türkiye Özel Yat r m (Y), Reel Mevduat Faiz Oran (X ) ve GSMH (X 3 ) verilerinden hareketle a*a+ daki ortalamadan farklara göre ara sonuçlar

İSTATİSTİK DERS NOTLARI

Balıkesr Ünverstes İnşaat Mühendslğ Bölüü [email protected] İSTATİSTİK DERS OTLARI Yrd. Doç. Dr. Uut OKKA Hdrolk Anabl Dalı Balıkesr Ünverstes Balıkesr Ünverstes İnşaat Mühendslğ Bölüü İnşaat Mühendslğ

Balıkesr Ünverstes İnşaat Mühendslğ Bölüü [email protected] İSTATİSTİK DERS OTLARI Yrd. Doç. Dr. Uut OKKA Hdrolk Anabl Dalı Balıkesr Ünverstes Balıkesr Ünverstes İnşaat Mühendslğ Bölüü İnşaat Mühendslğ

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

kadar ( i. kaynağın gölge fiyatı kadar) olmalıdır.

olmalıdır.") KONU : DUAL MODELİN EKONOMİK YORUMU Br prmal-dual model lşks P : max Z cx D: mn Z bv AX b AV c X 0 V 0 bçmnde tanımlı olsun. Prmal modeln en y temel B ve buna lşkn fyat vektörü c B olsun. Z B B BB c X

KONU : DUAL MODELİN EKONOMİK YORUMU Br prmal-dual model lşks P : max Z cx D: mn Z bv AX b AV c X 0 V 0 bçmnde tanımlı olsun. Prmal modeln en y temel B ve buna lşkn fyat vektörü c B olsun. Z B B BB c X

En Yüksek Olabilirlik Yöntemi. İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık dağılımı ile tanımlanırlar.

En Yüksek Olabilirlik Yöntemi İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık dağılımı ile tanımlanırlar. Basit(sıradan) en küçük kareler yöntemi, özünde olasılık dağılımları ile

En Yüksek Olabilirlik Yöntemi İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık dağılımı ile tanımlanırlar. Basit(sıradan) en küçük kareler yöntemi, özünde olasılık dağılımları ile

YARI LOGARİTMİK MODELLERDE KUKLA DECİşKENLERİN KA TSA YıLARıNIN YORUMU

Marmara Üniversitesi U.B.F. Dergisi YIL 2005, CİLT XX, SAyı 1 YARI LOGARİTMİK MODELLERDE KUKLA DECİşKENLERİN KA TSA YıLARıNIN YORUMU Yrd. Doç. Dr. Ebru ÇACLAYAN' Arş. Gör. Burak GÜRİş" Büyüme modelleri,

Marmara Üniversitesi U.B.F. Dergisi YIL 2005, CİLT XX, SAyı 1 YARI LOGARİTMİK MODELLERDE KUKLA DECİşKENLERİN KA TSA YıLARıNIN YORUMU Yrd. Doç. Dr. Ebru ÇACLAYAN' Arş. Gör. Burak GÜRİş" Büyüme modelleri,

Adi Diferansiyel Denklemler NÜMERİK ANALİZ. Adi Diferansiyel Denklemler. Adi Diferansiyel Denklemler

6.4.7 NÜMERİK ANALİZ Yrd. Doç. Dr. Hatce ÇITAKOĞLU 6 Müendslk sstemlernn analznde ve ugulamalı dsplnlerde türev çeren dferansel denklemlern analtk çözümü büük öneme saptr. Sınır değer ve/vea başlangıç

6.4.7 NÜMERİK ANALİZ Yrd. Doç. Dr. Hatce ÇITAKOĞLU 6 Müendslk sstemlernn analznde ve ugulamalı dsplnlerde türev çeren dferansel denklemlern analtk çözümü büük öneme saptr. Sınır değer ve/vea başlangıç

Tahmin Sorunu. Yrd. Doç. Dr. A. Talha YALTA Ekonometri 1 Ders Notları Sürüm 2,0 (Ekim 2011)

") İk Değşkenl Bağlanım Model Tahmn Sorunu Yrd. Doç. Dr. A. Talha YALTA Ekonometr 1 Ders Notları Sürüm 2,0 (Ekm 2011) Açık Lsans Blgs İşbu belge, Creatve Commons Attrbuton-Non-Commercal ShareAlke 3.0 Unported

İk Değşkenl Bağlanım Model Tahmn Sorunu Yrd. Doç. Dr. A. Talha YALTA Ekonometr 1 Ders Notları Sürüm 2,0 (Ekm 2011) Açık Lsans Blgs İşbu belge, Creatve Commons Attrbuton-Non-Commercal ShareAlke 3.0 Unported

0, model 3 doğruysa a3. Variable Coefficient Std. Error t-statistic Prob.

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

dir. Bir başka deyişle bir olayın olasılığı, uygun sonuçların sayısının örnek uzaydaki tüm sonuçların sayısına oranıdır.

BÖLÜM 3 OLASILIK HESABI 3.. Br Olayın Olasılığı Tanım 3... Br olayın brbrnden ayrık ve ortaya çıkma şansı eşt n mümkün sonucundan m tanes br A olayına uygun se, A olayının P(A) le gösterlen olasılığı P(A)

BÖLÜM 3 OLASILIK HESABI 3.. Br Olayın Olasılığı Tanım 3... Br olayın brbrnden ayrık ve ortaya çıkma şansı eşt n mümkün sonucundan m tanes br A olayına uygun se, A olayının P(A) le gösterlen olasılığı P(A)

Dependent Variable: Y Method: Least Squares Date: 03/23/11 Time: 16:51 Sample: Included observations: 20

ABD nin 1966 ile 1985 yllar arasnda Y gayri safi milli hasla, M Para Araz (M) ve r faiz oran verileri a#a$da verilmi#tir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatas ta#yp ta#mad$n Ramsey RESET testi

ABD nin 1966 ile 1985 yllar arasnda Y gayri safi milli hasla, M Para Araz (M) ve r faiz oran verileri a#a$da verilmi#tir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatas ta#yp ta#mad$n Ramsey RESET testi

Bölüm 4. Tahmin Sorunu. 4.1 Sıradan En Küçük Kareler Yöntemi. Sıradan En Küçük Kareler Yöntemi

Bölüm 4 İk Değşkenl Bağlanım Model - Tahmn Sorunu 4.1 Sıradan En Küçük Kareler Yöntem Sıradan En Küçük Kareler Yöntem Bağlanım çözümlemesnde amaç, örneklem bağlanım şlev (ÖBİ) temel alınarak anakütle bağlanım

Bölüm 4 İk Değşkenl Bağlanım Model - Tahmn Sorunu 4.1 Sıradan En Küçük Kareler Yöntem Sıradan En Küçük Kareler Yöntem Bağlanım çözümlemesnde amaç, örneklem bağlanım şlev (ÖBİ) temel alınarak anakütle bağlanım

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

Sıklık Tabloları ve Tek Değişkenli Grafikler

Sıklık Tabloları ve Tek Değşkenl Grafkler Sıklık Tablosu Ver dzsnde yer alan değerlern tekrarlama sayılarını çeren tabloya sıklık tablosu denr. Sıklık Tabloları tek değşken çn marjnal tablo olarak adlandırılır.

Sıklık Tabloları ve Tek Değşkenl Grafkler Sıklık Tablosu Ver dzsnde yer alan değerlern tekrarlama sayılarını çeren tabloya sıklık tablosu denr. Sıklık Tabloları tek değşken çn marjnal tablo olarak adlandırılır.

Merkezi Eğilim (Yer) Ölçüleri

Ölçüleri") Merkez Eğlm (Yer) Ölçüler Ver setn tanımlamak üzere kullanılan ve genellkle tüm elemanları dkkate alarak ver setn özetlemek çn kullanılan ölçülerdr. Ver setndek tüm elemanları temsl edeblecek merkez noktasına

Merkez Eğlm (Yer) Ölçüler Ver setn tanımlamak üzere kullanılan ve genellkle tüm elemanları dkkate alarak ver setn özetlemek çn kullanılan ölçülerdr. Ver setndek tüm elemanları temsl edeblecek merkez noktasına

Regresyon. Regresyon korelasyon ile yakından ilişkilidir

Regresyon Regresyona Giriş Regresyon korelasyon ile yakından ilişkilidir Regresyon bir bağımlı değişken ile (DV) bir veya daha fazla bağımsız değişken arasındaki doğrusal ilişkiyi inceler. DV için başka

Regresyon Regresyona Giriş Regresyon korelasyon ile yakından ilişkilidir Regresyon bir bağımlı değişken ile (DV) bir veya daha fazla bağımsız değişken arasındaki doğrusal ilişkiyi inceler. DV için başka

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR:

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

PARAMETRİK OLMAYAN HİPOTEZ TESTLERİ Kİ-KARE TESTLERİ

PARAMETRİK OLMAYAN HİPOTEZ TESTLERİ Kİ-KARE TESTLERİ 1 Populasyonun nceledğmz br özellğnn dağılışı blenen dağılışlardan brsne, Normal Dağılış, t Dağılışı, F Dağılışı, gb br dağılışa uygun olduğu durumlarda

PARAMETRİK OLMAYAN HİPOTEZ TESTLERİ Kİ-KARE TESTLERİ 1 Populasyonun nceledğmz br özellğnn dağılışı blenen dağılışlardan brsne, Normal Dağılış, t Dağılışı, F Dağılışı, gb br dağılışa uygun olduğu durumlarda

14 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

Koşullu Öngörümleme. Bu nedenle koşullu öngörümleme gerçekleştirilmelidir.

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

Sürekli Olasılık Dağılım (Birikimli- Kümülatif)Fonksiyonu. Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK

Fonksiyonu. Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK") Sürekl Olasılık Dağılım Brkml- KümülatFonksyonu Yrd. Doç. Dr. Tjen ÖVER ÖZÇELİK [email protected] Sürekl olasılık onksyonları X değşken - ;+ aralığında tanımlanmış br sürekl rassal değşken olsun. Aşağıdak

Sürekl Olasılık Dağılım Brkml- KümülatFonksyonu Yrd. Doç. Dr. Tjen ÖVER ÖZÇELİK [email protected] Sürekl olasılık onksyonları X değşken - ;+ aralığında tanımlanmış br sürekl rassal değşken olsun. Aşağıdak

X, R, p, np, c, u ve diğer kontrol diyagramları istatistiksel kalite kontrol diyagramlarının

1 DİĞER ÖZEL İSTATİSTİKSEL KALİTE KONTROL DİYAGRAMLARI X, R, p, np, c, u ve dğer kontrol dyagramları statstksel kalte kontrol dyagramlarının temel teknkler olup en çok kullanılanlarıdır. Bu teknkler ell

1 DİĞER ÖZEL İSTATİSTİKSEL KALİTE KONTROL DİYAGRAMLARI X, R, p, np, c, u ve dğer kontrol dyagramları statstksel kalte kontrol dyagramlarının temel teknkler olup en çok kullanılanlarıdır. Bu teknkler ell

Kukla Değişken Nedir?

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

EKONOMETRİ I E-VİEWS UYGULAMALI VE ÇÖZÜMLÜ SORULAR

EKONOMETRİ I E-VİEWS UYGULAMALI VE ÇÖZÜMLÜ SORULAR HATİCE ÖZKOÇ HANİFİ VAN ÖZKOÇ VAN 1 1980-2002 dönemine ait tavuk eti talebini incelemek amacıyla aşağıdaki değişkenler elde edilmiştir. Y: Kişi başına

EKONOMETRİ I E-VİEWS UYGULAMALI VE ÇÖZÜMLÜ SORULAR HATİCE ÖZKOÇ HANİFİ VAN ÖZKOÇ VAN 1 1980-2002 dönemine ait tavuk eti talebini incelemek amacıyla aşağıdaki değişkenler elde edilmiştir. Y: Kişi başına

Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

nin Asimptotik Özellikleri") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Regresyon ve Korelasyon Analizi. Regresyon Analizi

Regresyo ve Korelasyo Aalz Regresyo Aalz Regresyo Aalz Regresyo aalz, aralarıda sebep-souç lşks bulua k veya daha fazla değşke arasıdak lşky belrlemek ve bu lşky kullaarak o kou le lgl tahmler (estmato)

Regresyo ve Korelasyo Aalz Regresyo Aalz Regresyo Aalz Regresyo aalz, aralarıda sebep-souç lşks bulua k veya daha fazla değşke arasıdak lşky belrlemek ve bu lşky kullaarak o kou le lgl tahmler (estmato)

Matris Cebiriyle Çoklu Regresyon Modeli

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

Sansürlenmiş ve Kesikli Regresyon Modelleri

TOBİT MODEL 1 Sansürlenmş ve Keskl Regresyon Modeller Sınırlı bağımlı değşkenler: sansürlenmş (censored) ve keskl (truncated) regresyon modeller şeklnde k gruba ayrılır. 2 Sansürlenmş ve Keskl Regresyon

TOBİT MODEL 1 Sansürlenmş ve Keskl Regresyon Modeller Sınırlı bağımlı değşkenler: sansürlenmş (censored) ve keskl (truncated) regresyon modeller şeklnde k gruba ayrılır. 2 Sansürlenmş ve Keskl Regresyon

Tek Yönlü Varyans Analizi

Tek Yönlü Varyan Analz Nedr ve hang durumlarda kullanılır? den fazla grupların karşılaştırılmaı öz konuu e, çok ayıda t-tet nn kullanılmaı, Tp I hatanın artmaına yol açar; Örneğn, eğer 5 grubu kşerl olarak

Tek Yönlü Varyan Analz Nedr ve hang durumlarda kullanılır? den fazla grupların karşılaştırılmaı öz konuu e, çok ayıda t-tet nn kullanılmaı, Tp I hatanın artmaına yol açar; Örneğn, eğer 5 grubu kşerl olarak

Tek Yönlü Varyans Analizi (ANOVA)

") VARYANS ANALİZİ İ örne ortalaması arasında farın önem ontrolü, örne büyülüğüne göre z veya testlernden bryle yapılır. Bu testlerle, den fazla örne ortalamasını brlte test etme ve aralarında farın önem

VARYANS ANALİZİ İ örne ortalaması arasında farın önem ontrolü, örne büyülüğüne göre z veya testlernden bryle yapılır. Bu testlerle, den fazla örne ortalamasını brlte test etme ve aralarında farın önem

ADMIT: Öğrencinin yüksek lisans programına kabul edilip edilmediğini göstermektedir. Eğer kabul edildi ise 1, edilmedi ise 0 değerini almaktadır.

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

A İSTATİSTİK. 4. X kesikli rasgele (random) değişkenin moment çıkaran. C) 4 9 Buna göre, X in beklenen değeri kaçtır?

değişkenin moment çıkaran. C) 4 9 Buna göre, X in beklenen değeri kaçtır?") . Br torbada 6 syah, 4 beyaz top vardır. Bu torbadan yerne koyarak top seçlyor. A İSTATİSTİK KPSS/-AB-PÖ/006. Normal dağılıma sahp br rasgele (random) değşkenn varyansı 00 dür. Seçlen topların ksnn de

. Br torbada 6 syah, 4 beyaz top vardır. Bu torbadan yerne koyarak top seçlyor. A İSTATİSTİK KPSS/-AB-PÖ/006. Normal dağılıma sahp br rasgele (random) değşkenn varyansı 00 dür. Seçlen topların ksnn de

Yuvalanmamış F testi- Davidson- MacKinnon J sınaması

Yuvalanmamış F testi- Davidson- MacKinnon J sınaması Tablo da yer alan verileri kullanarak aşağıdaki ilgili soruları cevaplayınız. Yıllar Yatırım GSYH Faiz 1987 18491 747 45 1988 78 7495 54 1989 5187 8014

Yuvalanmamış F testi- Davidson- MacKinnon J sınaması Tablo da yer alan verileri kullanarak aşağıdaki ilgili soruları cevaplayınız. Yıllar Yatırım GSYH Faiz 1987 18491 747 45 1988 78 7495 54 1989 5187 8014

Ekonometri I VARSAYIMLARI

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

SIRADAN EN KÜÇÜK KARELER (OLS)

") SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

MAK 210 SAYISAL ANALİZ

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

İyi Bir Modelin Özellikleri

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik 3. R ölçüsü 4. Teorik tutarlılık 5. Tahmin Gücü 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru olduğu kabul edilmektedir..

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik 3. R ölçüsü 4. Teorik tutarlılık 5. Tahmin Gücü 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru olduğu kabul edilmektedir..

Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

YER ÖLÇÜLERİ. Yer ölçüleri, verilerin merkezini veya yığılma noktasını belirleyen istatistiklerdir.

YER ÖLÇÜLERİ Yer ölçüler, verler merkez veya yığılma oktasıı belrleye statstklerdr. Grafkler bze verler yığılma oktaları hakkıda ö blg vermede yardımcı olurlar. Acak bu değerler gerçek değerler değldr,

YER ÖLÇÜLERİ Yer ölçüler, verler merkez veya yığılma oktasıı belrleye statstklerdr. Grafkler bze verler yığılma oktaları hakkıda ö blg vermede yardımcı olurlar. Acak bu değerler gerçek değerler değldr,

6. NORMAL ALT GRUPLAR

6. ORMAL ALT GRUPLAR G br grup ve olsun. 5. Bölümden çn eştlğnn her zaman doğru olamayacağını blyoruz. Fakat bu özellğ sağlayan gruplar, grup teorsnde öneml rol oynamaktadır. Bu bölümde bu tür grupları

6. ORMAL ALT GRUPLAR G br grup ve olsun. 5. Bölümden çn eştlğnn her zaman doğru olamayacağını blyoruz. Fakat bu özellğ sağlayan gruplar, grup teorsnde öneml rol oynamaktadır. Bu bölümde bu tür grupları

OLS Yönteminin Asimptotik (Büyük Örneklem) Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler

Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler") 1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

ÇUKUROVA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ

ÇUKUROVA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ YÜKSEK LİSANS TEZİ Savaş OKUR PARAMETRİK VE PARAMETRİK OLMAYAN BASİT DOĞRUSAL REGRESYON ANALİZ YÖNTEMLERİNİN KARŞILAŞTIRMALI OLARAK İNCELENMESİ ZOOTEKNİ ANABİLİM

ÇUKUROVA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ YÜKSEK LİSANS TEZİ Savaş OKUR PARAMETRİK VE PARAMETRİK OLMAYAN BASİT DOĞRUSAL REGRESYON ANALİZ YÖNTEMLERİNİN KARŞILAŞTIRMALI OLARAK İNCELENMESİ ZOOTEKNİ ANABİLİM

Ch. 12: Zaman Serisi Regresyonlarında Ardışık Bağıntı (Serial Correlation) ve Değişen Varyans

ve Değişen Varyans") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

İstatistiksel Kavramların Gözden Geçirilmesi

İstatistiksel Kavramların Gözden Geçirilmesi İstatistiksel Çıkarsama Ekonometri 1 Konu 3 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

İstatistiksel Kavramların Gözden Geçirilmesi İstatistiksel Çıkarsama Ekonometri 1 Konu 3 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Korelasyon, Korelasyon Türleri ve Regresyon

Korelasyon, Korelasyon Türleri ve Regresyon İçerik Korelasyon Korelasyon Türleri Korelasyon Katsayısı Regresyon KORELASYON Korelasyon iki ya da daha fazla değişken arasındaki doğrusal ilişkiyi gösterir.

Korelasyon, Korelasyon Türleri ve Regresyon İçerik Korelasyon Korelasyon Türleri Korelasyon Katsayısı Regresyon KORELASYON Korelasyon iki ya da daha fazla değişken arasındaki doğrusal ilişkiyi gösterir.

YAŞAM ÇÖZÜMLEMESİNDE AYKIRI DEĞERLER OUTLIERS IN SURVIVAL ANALYSIS

YAŞAM ÇÖZÜMLEMESİNDE AYKIRI DEĞERLER OUTLIERS IN SURVIVAL ANALYSIS NURAY TUNCER PROF. DR. DURDU KARASOY Tez Danışmanı Hacettepe Ünverstes Lsansüstü Eğtm-Öğretm Yönetmelğnn İstatstk Anablm Dalı İçn Öngördüğü

YAŞAM ÇÖZÜMLEMESİNDE AYKIRI DEĞERLER OUTLIERS IN SURVIVAL ANALYSIS NURAY TUNCER PROF. DR. DURDU KARASOY Tez Danışmanı Hacettepe Ünverstes Lsansüstü Eğtm-Öğretm Yönetmelğnn İstatstk Anablm Dalı İçn Öngördüğü

ÇOKLU REGRESYON MODELİ. Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir.

ÇOKLU REGRESYON MODELİ Bir ağımlı değişkene etki eden çok sayıda ağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanailir. Y= + + + u Y= + + +...+ k k + u EKKY varsayımları çoklu regresyon

ÇOKLU REGRESYON MODELİ Bir ağımlı değişkene etki eden çok sayıda ağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanailir. Y= + + + u Y= + + +...+ k k + u EKKY varsayımları çoklu regresyon

ANOVA. CRD (Completely Randomized Design)

") ANOVA CRD (Completely Randomzed Desgn) Örne Problem: Kalte le blgnn, ortalama olara, br urumun üç farlı şehrde çalışanları tarafından eşt olara algılanıp algılanmadığını test etme amacıyla, bu üç şehrde

ANOVA CRD (Completely Randomzed Desgn) Örne Problem: Kalte le blgnn, ortalama olara, br urumun üç farlı şehrde çalışanları tarafından eşt olara algılanıp algılanmadığını test etme amacıyla, bu üç şehrde

ÇUKUROVA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ YÜKSEK LİSANS TEZİ

ÇUKUROVA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ YÜKSEK LİSANS TEZİ Gülesen ÜSTÜNDAĞ BAZI PARAMETRİK OLMAYAN İSTATİSTİKSEL YÖNTEMLERİN İNCELENMESİ İSTATİSTİK ANABİLİM DALI ADANA, 005 ÇUKUROVA ÜNİVERSİTESİ

ÇUKUROVA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ YÜKSEK LİSANS TEZİ Gülesen ÜSTÜNDAĞ BAZI PARAMETRİK OLMAYAN İSTATİSTİKSEL YÖNTEMLERİN İNCELENMESİ İSTATİSTİK ANABİLİM DALI ADANA, 005 ÇUKUROVA ÜNİVERSİTESİ

İÇİNDEKİLER. Ön Söz Saymanın Temel Kuralları Permütasyon (Sıralama) Kombinasyon (Gruplama) Binom Açılımı...

Kombinasyon (Gruplama) Binom Açılımı...") İÇİNDEKİLER Ön Söz... Saymanın Temel Kuralları... Permütasyon (Sıralama)... 8 Kombinasyon (Gruplama)... 6 Binom Açılımı... Olasılık... 9 İstatistik... 8... Dağılımlar... 5 Genel Tarama Sınavı... 6 RASTGELE

İÇİNDEKİLER Ön Söz... Saymanın Temel Kuralları... Permütasyon (Sıralama)... 8 Kombinasyon (Gruplama)... 6 Binom Açılımı... Olasılık... 9 İstatistik... 8... Dağılımlar... 5 Genel Tarama Sınavı... 6 RASTGELE

YARIPARAMETRİK KISMİ DOĞRUSAL PANEL VERİ MODELLERİYLE ULUSLAR ARASI GÖÇ

Özet YARIPARAMETRİK KISMİ DOĞRUSAL PANEL VERİ MODELLERİYLE ULUSLAR ARASI GÖÇ Atıf EVREN *1 Elf TUNA ** Yarı parametrk panel ver modeller parametrk ve parametrk olmayan modeller br araya getren; br kısmı

Özet YARIPARAMETRİK KISMİ DOĞRUSAL PANEL VERİ MODELLERİYLE ULUSLAR ARASI GÖÇ Atıf EVREN *1 Elf TUNA ** Yarı parametrk panel ver modeller parametrk ve parametrk olmayan modeller br araya getren; br kısmı

Meslek lisesi ve devlet lisesine giden N tane öğrenci olduğu ve bunların yıllık okul harcamalarına ait verilerin olduğu varsayılsın.

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım