ÇÖZÜM Say : Ö r. Gör. Ali Haydar GÜNGÖRMÜfi* Yrd.Doç.Dr. Ali UYAR**

|

|

|

- Altan Saçan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 filetmelerde BÖLÜMSEL RAPORLAMANIN TFRS 8 FAAL YET BÖLÜMLER STANDARDI ÇERÇEVES NDE UYGULANMASI APPLICATION OF THE SEGMENT REPORTING IN THE FRAMEWORK OF THE STANDARD OF TFRS 8 OPERATING SEGMENTS Ö r. Gör. Ali Haydar GÜNGÖRMÜfi* Yrd.Doç.Dr. Ali UYAR** Öz Bu makalenin amac, TMS 14 Bölümlere Göre Raporlama standard - n n yerini alan ve 1 Ocak 2009 tarihinden itibaren uygulanmas zorunlu hale gelen TFRS 8 Faaliyet Bölümleri standard n n teorik çerçevesinin aç klanmas d r. Aç klama, uygulay c lara yard mc olmas amac yla ak fl diyagramlar ve örneklerle desteklenmifltir. Çal flmada, özellikle faaliyet bölümlerinin belirlenmesi ve raporlanabilir faaliyet bölümlerinin tesbitinde kullan lan say sal kriterler üzerinde durulmufltur. Anahtar Sözcükler: TFRS 8, Faaliyet bölümleri, Raporlanabilir bölüm * Fatih Üniversitesi stanbul Meslek Yüksekokulu, Serbest Muhasebeci Mali Müflavir ** Fatih Üniversitesi..B.F. flletme Bölümü 79

2 Abstract The purpose of this study is to explain theoretical framework of the standard, TFRS 8 Operating Segments which is mandatory to implement beginning from January 1, 2009, and supersedes the previous standard TMS 14 Segment Reporting. Explanation is supported by flow charts and examples to help implementers. The study focuses, especially, on determining operating segments and the quantitative thresholds that are used in determining reportable operating segments. Keywords: TFRS 8, Operating segments, Reportable segment 1.Girifl Finansal tablolar seti, analistlerin, kurumsal ve bireysel yat r mc lar n gereksinim duyduklar bilgi ihtiyac n karfl layan en temel araçlard r. Finansal tablolar arac l yla, karar vericiler flirketlerin geçmifl performanslar n de erlendirirler, gelece e dönük öngörüde bulunabilirler veya flirketlerin tafl d riskler hakk nda bilgi sahibi olabilirler. Finansal tablolar n ayr lmaz bir parças da dipnotlard r. Finansal tablolarla beraber sunulan dipnotlar, finansal tablolardaki bilgileri aç klay c ve tamamlay c bilgileri sunmalar aç s ndan önemlidir. Dipnotlarda sunulan bilgiler aras nda, farkl co rafi bölgelerde faaliyet gösteren flirketlerin bu bölgelere iliflkin faaliyet sonuçlar ile flirketlerin faaliyet sonuçlar n n ürün veya hizmet çeflitlerine göre da l m na da yer verilmektedir. Faaliyet bölümleri raporlamas ba lam nda sunulan bu bilgiler, farkl co rafi bölgelerde faaliyet gösteren çokuluslu flirketlerin veya farkl ürün ve hizmet sat - fl yapan flirketlerin finansal durumlar hakk nda analistlerin ve yat r mc lar n daha sa l kl bilgi edinmesini sa lamaktad r. Sunulan bölüm bilgilerinin, karar vericilerin daha do ru ve güvenilir öngörüde bulunmalar n sa lad ampirik çal flmalarla da ispatlanm flt r (Haller ve Park, 1994). 80

3 Finansal bilginin bölüm baz nda raporlanmas n n amac, farkl iflletme faaliyetlerinde bulunan ve farkl co rafi bölgelerde faaliyet gösteren flirketlerin finansal tablo kullan c lar na afla daki konularda yard mc olmakt r (McConnell and Pacter, 1995, s. 34): flletmenin geçmifl performans n daha iyi anlama, flletmenin karfl karfl ya bulundu u riskleri ve iflletmenin görünümünü daha iyi de erlendirme, Bir bütün olarak iflletme hakk nda daha bilgili yarg da bulunma. Bölümsel raporlaman n faydalar n n yan nda, ilgili literatürde baz tart flmalar da dile getirilmektedir. Birincisi, bölümsel bilginin toplanmas, ifllenmesi ve da t m ndan kaynaklanan maliyetin, sunulan bilginin potansiyel faydas n aflt tart flmas d r (Talha, Sallehhuddin and Mohammad, 2006, s. 266). En ciddi tart flma ise sunulan bölümsel bilgiden mevcut yada potansiyel rakiplerin faydalanmas olas l d r (Talha, Sallehhuddin and Mohammad, 2006, s. 266; Deppe and Omer, 2000). Bu durumda sunulan bölümsel bilginin flirketin rekabetsel pozisyonunu zay flatma söz konusu olabilmektedir. 2. Bölümsel Raporlaman n Alt Yap s Amerika Birleflik Devletleri nde kurulan Finansal Muhasebe Standartlar Kurulu(FASB) bölümsel raporlama hakk nda ilk standard n (SFAS 14 Financial Reporting for Segments of a Business Enterprise) 1976 y l nda yay nlam flt r y l nda ise FASB, SFAS 14 standard n uygulamadan kald rarak, yerine SFAS 131 Disclosures about Segments of an Enterprise and Related Information standard n yürürlü e koymufltur (Herrmann and Thomas, 2000). Uluslararas Muhasebe Standartlar Kurulu (IASC) ise bölümsel raporlama hakk nda ilk olarak IAS 14 Reporting Financial Information By Segment standard n yay nlam flt r. Daha sonra IASC standartta baz de iflikler yaparak A ustos 1997 de IAS 14 Segment Reporting standard n yay nla- 81

4 m flt r. 30 Kas m 2006 tarihinde de Uluslararas Muhasebe Standartlar Kurulu (IASB), 1 Ocak 2009 tarihinden itibaren yüyürlükte olmak üzere ve IAS 14 standard n yürürlükten kald ran IFRS 8 Operating Segments standard n yay nlam flt r. Ülkemizde ise Türkiye Muhasebe Standartlar Kurulu (TMSK) taraf ndan ilk önce tarihli ve say s l Resmi Gazete de TMS 14 Bölümlere Göre Raporlama standard yay nlanm flt r. 1 Ocak 2009 tarihinden itibaren yürürlü e giren TFRS 8 Faaliyet Bölümleri standard tarihinde, say s l Resmi Gazete de yay nlanm flt r. TFRS standard n n uygulanmaya bafllamas yla TMS 14 standard n n hükmü yürürlükten kalkmaktad r. TFRS 8 Faaliyet Bölümleri standard TMSK taraf ndan IFRS 8 Operating Segments standard n n türkçeye çevrilmesiyle haz rlan p yürülü e konmufltur. Bu bölümden itibaren TFRS 8 Faaliyet Bölümleri standard Standard olarak ifade edilecektir. 3. Faaliyet Bölümleri Standard 3.1. Amaç ve Kapsam Türkiye Finansal Raporlama Standard, bir iflletmenin faaliyet bölümlerinin oluflturulmas nda temel ilke olarak, finansal tablo kullan c lar n n, iflletmenin gerçeklefltirdi i faaliyetler ile faaliyette bulundu u ekonomik ortam n niteli ini ve finansal etkilerini de erlendirmelerini mümkün k lan bilgilerin aç klanmas n öngörür (TFRS 8, 1. paragraf). Hangi iflletmelerin bu standard uygulamas gerekti i standard n 2. paragraf nda belirtilmifltir. Standard, afla daki flartlar sa layan bir iflletmenin ayr veya bireysel finansal tablolar ve bir grubun ana ortakl ile konsolide edilmifl finansal tablolar na uygulan r: Borçlanma araçlar veya özkayna a dayal finansal araçlar borsa veya teflkilatlanm fl di er piyasalarda (yurtiçi veya yurtd fl borsa veya yerel ve bölgesel piyasalar n da dahil oldu u tezgah üstü piyasada) ifllem gören veya, 82

5 Finansal araçlar n halka arz etmek üzere, ilgili düzenleyici kurum kayd na al nan ya da kayda al nma süreci kapsam nda finansal tablolar n düzenleyen iflletmeler. fiekil 1 de bir ana ortakl n faaliyet bölümleri ile ana ortakl a ba l bir flirketin faaliyet bölümleri örneklendirilmifltir. Ana ortakl n faaliyet bölümleri bir flirketi kapsayabilece i gibi ayn sektörde faaliyet gösteren birden fazla flirketi de kapsayabilir. Ana ortakl a ba l flirketler de kendi içerisinde faaliyet bölümlerine ayr labilir. fiekil 1: Örnek flletme Faaliyet Bölümleri 83

6 3.2. flletmelerde Faaliyet Bölümü Tan m Standard n 5. paragraf nda tan mland üzere faaliyet bölümü, bir iflletmenin: Hâs lat elde edebildi i ve harcama yapabildi i iflletme faaliyetlerinde bulunan, Faaliyet sonuçlar n n, bölüme tahsis edilecek kaynaklara iliflkin kararlar n al nmas ve bölümün performans n n de erlendirilmesi amac yla iflletmenin faaliyetlere iliflkin karar almaya yetkili mercii taraf ndan düzenli olarak gözden geçirildi i ve Hakk nda ayr finansal bilgilerin mevcut oldu u bir k sm d r. Tan mda geçen iflletmenin faaliyetlere iliflkin karar almaya yetkili mercii terimi ile bir yönetici yerine bir ifllev belirtilmektedir. Bu ifllevi yerine getiren bir kifli yada kiflilerden oluflan bir ekip de olabilir. Bu kifli yada kifliler bir iflletmenin faaliyet bölümlerine iliflkin kaynak tahsisinin yap lmas ve bu bölümlerin performans n n de erlendirilmesi ifllevini yerine getiriler. Bu ifllevi yerine getiren kifli yada kiflilerin unvanlar iflletmeden iflletmeye de ifliklik gösterebilir. Bu kifli yada kifliler, örne in, icra kurulu baflkan (CEO), iflletmenin faaliyetlerini yürütmekle sorumlu yönetici, yürütmeden sorumlu yöneticiler grubu olabilir (TFRS 8, paragraf 7; Dennis, 2009). fiekil 2 de üstte yap lan faaliyet bölümü tan mlamas flematik olarak yer almaktad r. 84

7 fiekil 2: Faaliyet Bölümü nün Belirlenmesi Kaynak: Ernst & Young (2009) dan uyarlanm flt r. 85

dan uyarlanm flt")

8 3.3. flletmelerde Raporlanabilir Bölüm Kavram Bir iflletmedeki bir k sm n raporlanabilir bir faaliyet bölümü olmas için ilk olarak k sm n üstteki flartlar sa layak faaaliyet bölümü olarak tan mlanmas gerekmektedir. kinci olarak da standard n 13. paragraf ndaki say sal alt s n rlar n sa lanmas gerekmektedir. Bu say sal alt s n rlar flunlard r (TFRS 8, 13. paragraf): (a) flletme d fl müflterilere yap lan sat fllar ve bölümler aras sat fllar veya transferler de dahil olmak üzere, raporlanan has lat n n, iflletme içi ve d fl tüm faaliyet bölümlerinin toplam has lat n n yüzde 10 unu veya daha fazlas - n oluflturmas. (b)raporlanan kâr n n veya zarar n n mutlak tutar n n, (i) zarar bildirmemifl olan tüm faaliyet bölümlerinin birlefltirilerek raporlanm fl kâr n n, ve (ii) zarar bildirmifl olan tüm faaliyet bölümlerinin birlefltirilerek raporlanm fl zarar n n, mutlak rakamlarla, yüzde 10 u veya daha fazlas olmas. (c) Varl klar n n, tüm faaliyet bölümlerinin toplam varl klar n n yüzde 10 u veya daha fazlas olmas. Ayn paragraf n devam nda yukar daki say sal alt s n rlar sa lanmasa bile, yönetim finansal tablo kullan c lar için faydal olaca na inanmas durumunda faaliyet bölümünü raporlanabilir faaliyet bölümü olarak de erlendirebilir. Bir önceki dönemde raporlanabilir bir bölüm olarak belirlenmifl bir faaliyet bölümü cari dönemde üstte belirtilen say sal alt s n rlar sa lamasa bile yönetim taraf ndan bölümün öneminin devam etti ine karar verilmesi durumunda bölüm cari dönemde ayr olarak raporlanabilir (TFRS 8, 17. paragraf). Bu durumun aksine, cari dönemde say sal alt s n rlar sa layarak raporlanabilir bölüm olarak belirlenen bir bölümün önceki dönemde üstte yer alan raporlanabilirlik kriterlerini karfl lamam fl olsa dahi karfl laflt rma amac yla daha önceki dönem için sunulan bölüm verileri, önceki döneme ait gerekli bilginin mevcut olmamas ve bilginin haz rlanmas n n afl r maliyetli olmas gibi du- 86

9 rumlar söz konusu olmad sürece, yeni raporlanabilir bölüm ayr bir bölüm olarak yans t lacak flekilde yeniden ifade edilir (TFRS 8, 18. paragraf) flletmede Bölüm Birlefltirme Kriterleri flletmelerde baz bölümler 13. paragrafta belirtilen say sal alt s n rlar karfl lamamas durumunda birlefltirilebilir. Ancak birlefltirilecek olan bölümlerin standard n temel ilkesi ile uyumlu olmas, benzer eknomik özelliklere sahip olmas ve bölümlerin afla daki say lanlar n her biri aç s ndan benzer olmalar durumunda, iki veya daha fazla faaliyet bölümü tek bir faaliyet bölümü olarak birlefltirilebilir (TFRS 8, 12. ve 14. paragraflar). (a) Ürün ve hizmetlerin niteli i; (b)üretim süreçlerinin niteli i; (c) Ürün ve hizmetleri için müflteri türü veya s n f ; (d)ürünlerini da tmak veya hizmetlerini sunmak üzere kulland klar yöntemler; ve (e) Uygulanabilir olmas durumunda bankac l k, sigorta veya kamu hizmetleri gibi düzenleyici çevrenin niteli i. Standartta bölüm birlefltirmelerine iliflkin üstteki paragraflardan sonra raporlanabilir bölümlerin bütünüyle ilgili yüzde 75 kriteri getirilmektedir. Yüzde 75 kriteri flu flekilde belirtilmektedir: Faaliyet bölümleri taraf ndan raporlanan toplam d fl has lat n iflletmenin has lat n n yüzde 75 inden düflük olmas durumunda, iflletme has lat n n en az yüzde 75 i raporlanabilir bölümlere dahil oluncaya kadar, ek faaliyet bölümleri, 13 üncü Paragrafta yer alan kriterleri karfl lamasalar dahi, raporlanabilir bölüm olarak tan mlan r (TFRS 8, 15. paragraf). Bu amaçla 13. paragrafta belirtilen say sal alt s n rlar sa lamayan faaliyet bölümleri, ayn ekonomik özelliklere sahip olmalar ve üstte belirtilen birlefltirme kriterlerinin ço unlu una sahip olmalar durumunda, raporlanabilir bir bölüm oluflturmak için birlefltirilebilir (Ernst & Young, 2009). Tablo 1, raporlanabilir faaliyet bölümlerinde yüzde 75 kriterine uygun- 87

.")

10 luk için ek faaliyet bölümü belirlemeyi örneklendirmektedir. flletmenin bölümlerinden yaln zca restorant bölümünün has lat %65 ile %10 say sal alt s - n r n sa lad görülmektedir. flletmenin faaliyet bölümleri raporlamas yapabilmesi için raporlanabilir bölümlerin has lat n n iflletme has lat n n en az %75 ini oluflturmas gerekmektedir. Tablo 1 deki örnek iflletmede di er bölümler %10 say sal alt s n r sa lamasa da baz lar n n raporlanabilir bölüm olarak tan mlanmas gerekmektedir. Örne in, karar vermeye yetkili mercii kantin ve kafeterya iflletmecili i bölümlerinin birlefltirme kriterlerinin ço- unlu unu sa lad n düflünerek bu iki bölümü birlefltirme (%12) karar alm flt r. Bu durumda iflletmenin faaliyet bölümleri raporlamas n n yap lmas mümkün olmaktad r (%65+%12=%77). Tablo 1: Ek Faaliyet Bölümü Belirleme Örnek: Faaliyet Bölümü Bölüm has lat (Tüm has lat n %si) Restorant 65 Katering 9 Fast food 6 Unlu mamuller 8 Kantin iflletmecili i 7 Kafeterya iflletmecili i 5 Kaynak: Ernst & Young. (2009). IFRS 8 Operating Segments: Implementation Guidance dan uyarlanm flt r. Standard n 13. paragraf nda belirtilen say sal alt s n rlar ve 15. paragrafta belirtilen yüzde 75 kriteri de dikkate al narak raporlanabilir faaliyet bölümünün belirlenmesi flematik olarak fiekil 3 te gösterilmektedir. 88

karar alm flt r.")

11 fiekil 3: Raporlanabilir Faaliyet Bölümü nün Belirlenmesi Kaynak: Ernst & Young (2009) dan uyarlanm flt r. 89

dan uyarlanm")

12 3.5. Finansal Tablo Kullan c lar na Aç klanacak Bilgiler Standartta iflletmelerin finansal tablo kullan c lar na hangi bilgileri aç klayaca genel olarak 20. paragrafta flu flekilde belirtilmifltir: Bir iflletme, finansal tablo kullan c lar n n, iflletmenin gerçeklefltirdi i faaliyetler ile faaliyette bulundu u ekonomik ortam n niteli ini ve finansal etkilerini de erlendirmelerini mümkün k lan bilgileri aç klar (TFRS 8, 20. paragraf). Sonraki paragraflarda da detayl olarak afla daki bilgilerin aç klanmas gerekti i belirtilmifltir: Genel Bilgiler flletme, afla daki genel bilgileri aç klar (TFRS 8, 22. paragraf): flletmenin raporlanabilir bölümlerinin belirlenmesinde kullan lan faktörler, Raporlanabilir bölüm has lat n n elde edildi i ürün ve hizmet türü, Kâr veya zarara, varl klara ve borçlara iliflkin bilgi flletme, her bir raporlanabilir bölüm için kâr veya zarara ve toplam varl klara iliflkin tutar raporlar. Her bir raporlanabilir bölüme iliflkin borç tutar düzenli olarak iflletmenin faaliyetlere iliflkin karar almaya yetkili merciine sunuluyorsa, iflletme bu bilgileri de raporlar. E er, bölüm kâr veya zarar - n n ölçümüne dahil ediliyorsa ya da bölüm kâr veya zarar n n ölçümüne dahil edilmese bile iflletmenin faaliyetlere iliflkin karar almaya yetkili merciine düzenli olarak sunuluyorsa, iflletme, her bir raporlanabilir bölüm için afla dakileri de raporlar (TFRS 8, 23. paragraf): (a) flletme d fl müflterilerden elde edilen has latlar; (b)ayn iflletmenin di er faaliyet bölümleri ile ifllemlerinden elde edilen has latlar; 90

13 (c) Faiz geliri; (d)faiz gideri; (e) Amortisman ve itfa paylar ; (f) TMS 1 Finansal Tablolar n Sunuluflu nun 86 nc Paragraf uyar nca aç klanan önemli gelir ve gider kalemleri; 1 (g) flletmenin; özkaynak yöntemi ile muhasebelefltirilen ifltiraklerin ve ifl ortakl klar n n kâr veya zarar nda bulunan pay ; (h)vergi gideri veya geliri; ve (i) Amortisman ve itfa paylar d fl nda önemli nakit d fl kalemler. Bölüm has lat n n önemli bir k sm faizden elde edilmiyorsa ve yetkili karar alma merciine faiz gelirleri ve faiz giderleri netlefltirilmifl olarak sunulmuyorsa her bir raporlanabilir bölüm için faiz gelirini faiz giderlerinden ayr raporlar. E er karar almaya yetkili mercii taraf ndan gözden geçirilen bölüm varl klar n n ölçümüne dahil ediliyorsa veya iflletmenin faaliyetlere iliflkin karar almaya yetkili merciine düzenli olarak sunuluyorsa, iflletme her bir raporlanabilir bölüm hakk nda afla dakileri aç klar (TFRS 8, 24. paragraf): (a) Özkaynak yöntemi kullan larak muhasebelefltirilen ifltiraklerdeki ve ifl ortakl klar ndaki yat r m tutar, ve (b)finansal araçlar, ertelenmifl vergi varl klar, iflten ayr lma sonras nda çal flanlara sa lanan faydalara iliflkin varl klar ve sigorta sözleflmelerinden do- an haklar d fl ndaki duran varl klara eklenen tutarlar. 1 TMS Paragraf: flletmenin çeflitli faaliyetlerinin, ifllemlerinin ve di er olaylar n etkileri s kl k, kâr veya zarar yaratma potansiyelleri ve tahmin edilebilirlik aç lar ndan farkl oldu u için finansal performans n bölümlerinin aç klanmas, kullan c lar n sa lanan finansal performans anlamalar na ve gelecekteki finansal performansa iliflkin kestirim yapmalar na yard mc olur. Finansal performans n unsurlar n n aç klanmas için gerekli oldu u takdirde, iflletme kapsaml gelir tablosuna veya (e er sunulmuflsa) bireysel gelir tablosuna ek kalemler ekler ve kullan lan tan mlar ve kalemlerin s ralamas n düzeltir. flletme, önemlilik ve gelir ve gider kalemlerinin nitelik ve ifllevlerini kapsayan unsurlar dikkate al r. Örne in, bir finansal iflletme, bir finansal iflletmenin faaliyetlerine iliflkin bilgileri sa lamak üzere söz konusu tan mlar düzeltebilir. flletme, 32 nci Paragraftaki kriterler karfl lanmad sürece gelir ve gider kalemlerini mahsup etmez. 91

14 Ölçme flletme, her bir raporlanabilir bölüm için, bölüm kâr veya zarar n n, bölüm varl klar n n ve borçlar n n ölçümlerinin aç klamas n sa lamal d r. flletme afla dakileri, asgari ölçüde, aç klar (TFRS 8, 27. paragraf): Raporlanabilir bölümler aras nda gerçekleflen herhangi bir ifllem için muhasebelefltirme esas. Raporlanabilir bölümlerin, kâr veya zararlar n n, varl klar n n, borçlar n n ölçümü ile iflletmenin kâr veya zararlar n n, varl klar n n, borçlar n n ölçümü aras ndaki farklar n niteli i (e er, 28 inci Paragrafta aç klanan mutabakatlarda aç k de ilse). Bu farkl l klar, muhasebe politikalar ve raporlanan bölümün bilgilerinin anlafl lmas için gerekli olan ve ortak gerçeklefltirilen borçlar n tahsisine iliflkin politikalar içerebilir. Raporlanan bölümün kâr veya zarar n n tespitinde kullan lan ölçüm yöntemlerinde geçmifl dönemlere göre gerçekleflen herhangi bir de iflikli in niteli i ve bu de iflikliklerin bölüm kâr veya zarar n n ölçümü üzerindeki etkisi. Raporlanabilir bölümlere yap lan asimetrik tahsislerin niteli i ve etkisi. Örne in, bir iflletme, ilgili amortismana tabi varl klar ilgili bölüme tahsis etmeden amortisman giderlerini bir bölüme tahsis edebilir Mutabakatlar flletme bölüm bilgilerini aç klad ktan sonra bölümlerle iflletmenin bütünü aras nda afla daki noktalarda mutabakat sa lanmal d r (TFRS 8, 28. paragraf): (a) Raporlanabilir bölümlerin has lat n n toplam n n iflletme has lat ile mutabakat. (b)raporlanabilir bölümlerin kâr veya zarar tutarlar n n toplam n n, vergi giderinden (vergi gelirinden) ve durdurulan faaliyetlerden önce iflletme kâr 92

.")

15 veya zarar ile mutabakat. Ancak, iflletme, raporlanabilir bölümlere vergi gideri (vergi geliri) gibi kalemleri tahsis ederse, iflletme, bölümlerin kâr veya zararlar n n toplam ile iflletmenin bu kalemlerden sonraki kâr veya zarar n n mutabakat n yapabilir. (c) Raporlanabilir bölümlerin varl klar toplam n n iflletme varl klar ile mutabakat. (d) E er bölüm borçlar raporlanm fl ise, raporlanabilir bölümlerin borçlar toplam n n iflletme borçlar ile mutabakat. (e) Aç klanan bilginin di er her önemli kalemi için raporlanabilir bölümlerin tutarlar n n toplam n n, iflletme için bu tutarlara karfl l k gelen tutar ile mutabakat Geçmiflte raporlanan bilgilerin yeniden düzenlenmesi flletmenin raporlanabilir bölümlerinin bileflimindeki bir de iflimi takiben, ara dönemlerde dahil olmak üzere geçmifl dönemlere iliflkin karfl l k gelen bilgiler, gerekli bilginin mevcut olmamas ve bilginin haz rlanmas n n afl - r maliyetli olmas gibi durumlar söz konusu olmad sürece yeniden düzenlenir. Ayr ca, iflletme geçmifl dönemlere iliflkin bilgilerin düzenlenip düzenlemedi ini aç klar (TFRS 8, 29. paragraf). E er bölüm bilgileri üstte sözü edilen de iflimi yans tacak flekilde yeniden düzenlenmemifl ise, iflletme, gerekli bilginin mevcut olmamas ve bilginin haz rlanmas n n afl r maliyetli olmas gibi durumlar söz konusu olmad sürece, cari döneme iliflkin bölüm bilgilerini, de iflimin gerçekleflti i y lda hem eski bölümlendirme hem de yeni bölümlendirme esas na göre aç klar (TFRS 8, 30. paragraf) Tüm flletmeyi Kapsayan Aç klamalar Tüm iflletmeyi kapsayan afla daki bilgiler, iflletmenin raporlanabilir bö- 93

E er bölüm borçlar raporlanm fl ise, raporlanabilir bölümlerin borçlar toplam n n iflletme borçlar ile mutabakat.")

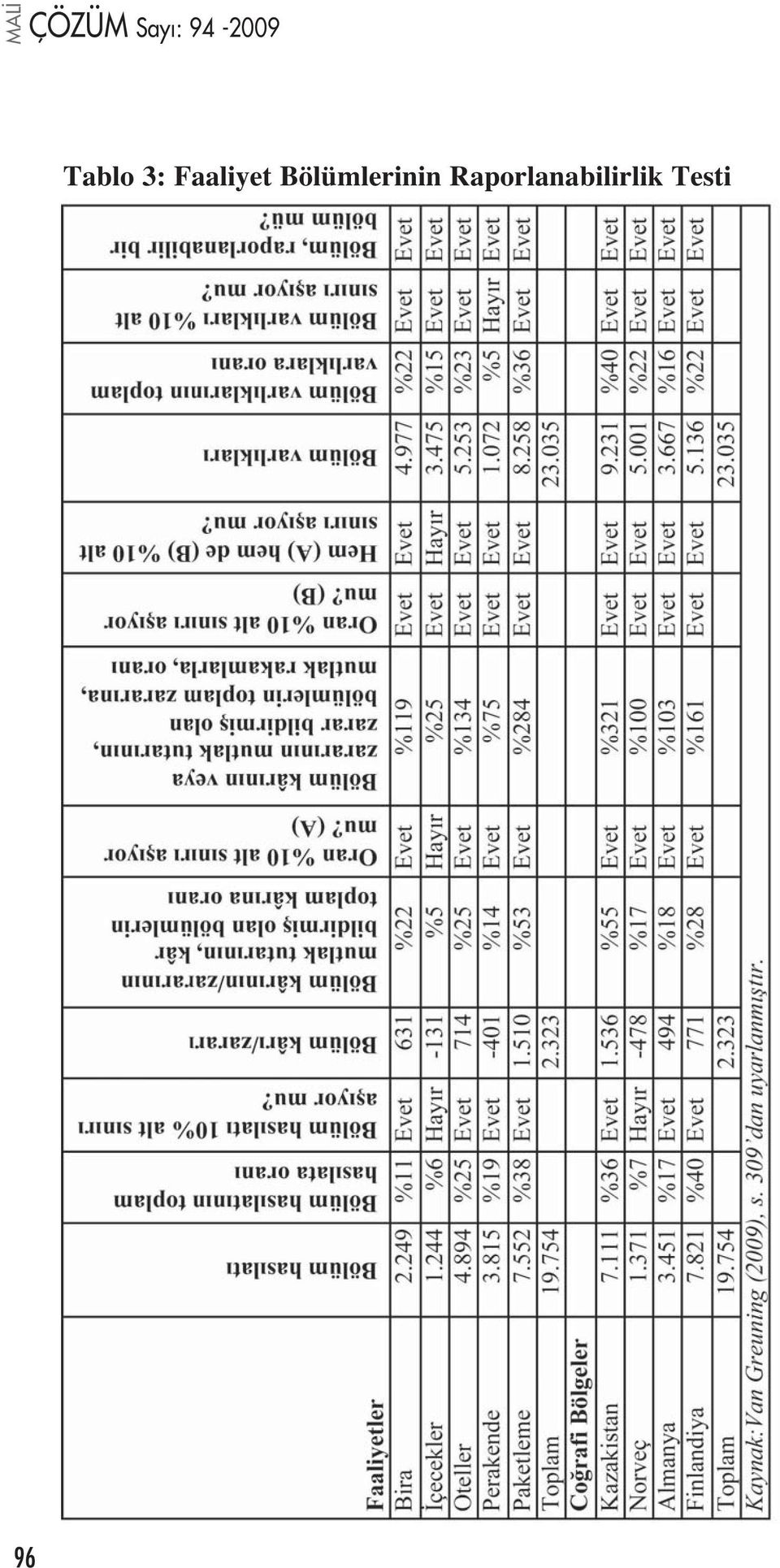

16 lüm bilgilerinin bir parças olarak sunulmad durumlarda aç klan r (TFRS 8, 20. paragraf): flletme, her bir ürün ve hizmet veya her bir benzer ürün ve hizmetler grubu için d fl müflterilerden elde edilen has lat raporlar (TFRS 8, 32. paragraf), flletme afla daki co rafi bilgileri raporlar (TFRS 8, 33. paragraf): (a) (i) flletmenin genel merkezinin bulundu u ülke ile iliflkilendirilen ve (ii) iflletme has lat n n elde edildi i tüm yabanc ülkelerle toplu olarak iliflkilendirilen, d fl müflterilerden elde edilen has latlar, (b) Finansal araçlar, ertelenmifl vergi varl klar, iflten ayr lma sonras çal flanlara sa lanan fayda varl klar, ve (i) iflletmenin genel merkezinin bulundu u ülkede yer alan ve (ii) iflletmenin varl klar elinde tuttu u tüm yabanc ülkelerde toplamda yer alan sigorta sözleflmelerinden do an haklar d fl ndaki duran varl kla. flletme, büyük müflterilerine olan güveninin derecesine iliflkin bilgi sunar. E er, tek bir iflletme d fl müflteri ile yap lan ifllemlerden elde edilen has - lat, iflletmenin has lat n n yüzde 10 u veya daha fazlas kadarsa, iflletme, bu durumu, buna benzer her bir müflteriden elde edilen has lat n toplam tutar n ve has latlar raporlayan bölüm veya bölümlerin hangileri oldu unu aç klar (TFRS 8, 34. paragraf). 4. Raporlanabilir Bölüm Belirlenmesine liflkin Uygulama Uygulamada kullan lan iflletmenin ürün ve hizmet çeflidine iliflkin 5 adet faaliyet bölümü, co rafi bölgelere iliflkin de 4 adet faaliyet bölümü bulunmaktad r. Tablo 2 de bu faaliyet bölümlerine iliflkin has lat, kâr veya zarar ile varl k tutarlar na iliflkin veriler yer almaktad r. Toplam 9 adet faaliyet bölümünün raporlanabilirlik testi ise Tablo 3 te yer almaktad r. lk önce has lat, kâr veya zarar ile varl k tutarlar na iliflkin %10 alt s n r testi uygulanm flt r. Testi geçen tutarlar Evet, geçmeyen tutarlar Hay r olarak belirtilmifltir. Has lat, kâr veya zarar ile varl k tutarlar ndan en az bir tanesinin 10% alt s n r geçme- 94

: (a) (i) flletmenin genel merkezinin bulundu u ülke ile iliflkilendirilen ve (ii) iflletme has lat n n elde edildi i tüm yabanc ülkelerle toplu olarak iliflkilendirilen, d fl müflterilerden")

17 si durumunda bölüm, raporlanabilir faaliyet bölümü olarak belirtilmifltir. Örnek te bütün bölümler raporlanabilirlik testini geçmifltir. Ayr ca, Standard n öngördü ü %75 testinin de uygulanmas gerekmektedir. flletmenin Standarda göre raporlanabilir bölümlerinin toplam d fl has lat iflletme has lat n n %75 inden fazla olmas gerekmektedir. Uygulamada bu flart n da sa land görülmektedir. Dolay s yla, iflletme bu 9 bölüme iliflkin faaliyet bölümleri raporlamas yapar. Tablo 2: flletmenin Faaliyet Bölümleri 95

18 Tablo 3: Faaliyet Bölümlerinin Raporlanabilirlik Testi 96

19 5. Sonuç Farkl co rafi bölgelerde ve çeflitlendirilmifl ürün ve hizmet sat fl yapan flirketlerin finansal durumlar n n analistler ve yat r mc lar taraf ndan net olarak anlafl labilmesi için iflletmenin bütünü için aç klanan tutarlar n yan nda bölümsel sonuçlar n n da aç klanmas önem arz etmektedir. Bu amaçla, gerek baz ülkelerin muhasebe standartlar kurulu taraf ndan gerekse Uluslararas Muhasebe Standartlar Kurulu taraf ndan bölümsel raporlama standartlar yay nlanm flt r. Ülkemizde de Türkiye Muhasebe Standartlar Kurulu taraf ndan 1 Ocak 2009 tarihinden itibaren uygulanmak üzere TFRS 8 Faaliyet Bölümleri standard yay nlanm flt r. Bu çal flmada bu standard n uygulanmas na iliflkin hükümler çerçevesinde konu flekillerle ve örnek uygulamalarla aç klanmaya çal fl lm flt r. Bölümsel raporlaman n faydalar n n yan nda, ilgili literatürde baz tart flmalar da dile getirilmifltir. Bu tart flmalardan bir tanesi, bölümsel bilginin toplanmas, ifllenmesi ve da t m ndan kaynaklanan maliyetin, sunulan bilginin potansiyel faydas n aflt tart flmas d r. Di eri de sunulan bölümsel bilgiden mevcut yada potansiyel rakiplerin faydalanmas olas l d r. Bu durumda sunulan bölümsel bilginin flirketin rekabetsel pozisyonunu zay flatma söz konusu olabilir. KAYNAKÇA Dennis, D. (2009). Operating Segments: Through Management's Eyes, Accountancy Ireland 41, 1 (2009) : Deppe, L. ve Omer, S.C. (2000) Disclosing disaggregated information, Journal of Accountancy 190, 3 (2000) : Haller, A. ve Park, P. (1994). Regulation and practice of segmental reporting in Germany The European Accounting Review 3, 3 (1994) :

20 Herrmann, D. ve Thomas, W.B. (2000), An analysis of segment disclosures under SFAS No. 131 and SFAS No. 14 Accounting Horizons 14, 3 (2000) : IFRS 8 Operating Segments: Implementation Guidance. (çevrimiçi eriflim) Operating_Segments/$file/IFRS%208%20Operating%20Segments%20- %20Implementation%20Guidance.pdf ( ) McConnell, P. ve Pacter, P. (1995). IASC and FASB proposals would enhance segment reporting The CPA Journal 65, 8 (1995) : Talha, M., Sallehhuddin, A. ve Mohammad, J. (2006). Changing pattern of competitive disadvantage from disclosing financial information Managerial Auditing Journal 21, 3 (2006) : TFRS 8. Faaliyet Bölümlerine liflkin Türkiye Finansal Raporlama Standard. (Çevrimçi eriflim) den ( ) Van Greuning, H. (2009). International Financial Reporting Standards: A Practical Guide, 5.bs. [y.y.] : The World Bank. 98

: 32-51. Talha, M., Sallehhuddin, A. ve Mohammad, J. (2006).")

Uluslararas De erleme K lavuz Notu No. 13 Mülklerin Vergilendirilmesi için Toplu De erleme

Uluslararas De erleme K lavuz Notu No. 13 Mülklerin Vergilendirilmesi için Toplu De erleme 1.0. Girifl 1.1. Bu K lavuz Notunun amac ; Uluslararas De erleme Standartlar Komitesine (UDSK) üye tüm ülkelerde,

Uluslararas De erleme K lavuz Notu No. 13 Mülklerin Vergilendirilmesi için Toplu De erleme 1.0. Girifl 1.1. Bu K lavuz Notunun amac ; Uluslararas De erleme Standartlar Komitesine (UDSK) üye tüm ülkelerde,

Uluslararas De erleme K lavuz Notu, No.8 Finansal Raporlama çin Maliyet Yaklafl m

Uluslararas De erleme K lavuz Notu, No.8 Finansal Raporlama çin Maliyet Yaklafl m 1.0 Girifl 1.1 Bu K lavuz Notu nun (KN) amac finansal raporlama için De erleme Raporu nu kullananlar ve haz rlayanlar Uluslararas

Uluslararas De erleme K lavuz Notu, No.8 Finansal Raporlama çin Maliyet Yaklafl m 1.0 Girifl 1.1 Bu K lavuz Notu nun (KN) amac finansal raporlama için De erleme Raporu nu kullananlar ve haz rlayanlar Uluslararas

Uygulama Önerisi 1110-2: ç Denetim Yöneticisi- Hiyerarflik liflkiler

Uygulama Önerileri 59 Uygulama Önerisi 1110-2: ç Denetim Yöneticisi- Hiyerarflik liflkiler Uluslararas ç Denetim Meslekî Uygulama Standartlar ndan Standart 1110 un Yorumu lgili Standart 1110 Kurum çi Ba

Uygulama Önerileri 59 Uygulama Önerisi 1110-2: ç Denetim Yöneticisi- Hiyerarflik liflkiler Uluslararas ç Denetim Meslekî Uygulama Standartlar ndan Standart 1110 un Yorumu lgili Standart 1110 Kurum çi Ba

26 Ağustos 2010 tarih ve 27684 sayılı Resmi Gazete de yayınlanmıştır

26 Ağustos 2010 tarih ve 27684 sayılı Resmi Gazete de yayınlanmıştır TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1) HAKKINDA TEBLİĞDE

26 Ağustos 2010 tarih ve 27684 sayılı Resmi Gazete de yayınlanmıştır TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1) HAKKINDA TEBLİĞDE

TFRS 8 Faaliyet Bölümleri Standardının Uygulanmasına İlişkin İMKB de İşlem Gören Sanayi Şirketleri Üzerinde Bir Araştırma

TFRS 8 Faaliyet Bölümleri Standardının Uygulanmasına İlişkin İMKB de İşlem Gören Sanayi Şirketleri Üzerinde Bir Araştırma Yrd.Doç.Dr. Ali UYAR Fatih Üniversitesi, İ.İ.B.F., İşletme Bölümü Öğretim Üyesi

TFRS 8 Faaliyet Bölümleri Standardının Uygulanmasına İlişkin İMKB de İşlem Gören Sanayi Şirketleri Üzerinde Bir Araştırma Yrd.Doç.Dr. Ali UYAR Fatih Üniversitesi, İ.İ.B.F., İşletme Bölümü Öğretim Üyesi

ORHAN YILMAZ (*) B- 3095 SAYILI YASADA YAPILAN DE fi KL KLER:

B- 3095 SAYILI YASADA YAPILAN DE fi KL KLER:") YASAL TEMERRÜT FA Z ORHAN YILMAZ (*) A- G R fi: Bilindi i üzere, gerek yasal kapital faizi ve gerekse yasal temerrüt faizi yönünden uygulanmas gereken hükümler, 19.12.1984 gün ve 18610 say l Resmi Gazete

YASAL TEMERRÜT FA Z ORHAN YILMAZ (*) A- G R fi: Bilindi i üzere, gerek yasal kapital faizi ve gerekse yasal temerrüt faizi yönünden uygulanmas gereken hükümler, 19.12.1984 gün ve 18610 say l Resmi Gazete

TMS 19 ÇALIfiANLARA SA LANAN FAYDALAR. Yrd. Doç. Dr. Volkan DEM R Galatasaray Üniversitesi Muhasebe-Finansman Anabilim Dal Ö retim Üyesi

1 2. B Ö L Ü M TMS 19 ÇALIfiANLARA SA LANAN FAYDALAR Yrd. Doç. Dr. Volkan DEM R Galatasaray Üniversitesi Muhasebe-Finansman Anabilim Dal Ö retim Üyesi 199 12. Bölüm, TMS-19 Çal flanlara Sa lanan Faydalar

1 2. B Ö L Ü M TMS 19 ÇALIfiANLARA SA LANAN FAYDALAR Yrd. Doç. Dr. Volkan DEM R Galatasaray Üniversitesi Muhasebe-Finansman Anabilim Dal Ö retim Üyesi 199 12. Bölüm, TMS-19 Çal flanlara Sa lanan Faydalar

Tablo 2.1. Denetim Türleri. 2.1.Denetçilerin Statülerine Göre Denetim Türleri

2 DENET M TÜRLER 2.DENET M TÜRLER Denetim türleri de iflik ölçütler alt nda s n fland r labilmektedir. En yayg n s n fland rma, denetimi kimin yapt na ve denetim sonunda elde edilmek istenen faydaya (denetim

2 DENET M TÜRLER 2.DENET M TÜRLER Denetim türleri de iflik ölçütler alt nda s n fland r labilmektedir. En yayg n s n fland rma, denetimi kimin yapt na ve denetim sonunda elde edilmek istenen faydaya (denetim

YEN DÖNEM DE DENET M MESLE NE HAZIRMIYIZ?

YEN DÖNEM DE DENET M MESLE NE HAZIRMIYIZ? Yahya ARIKAN* Günümüzde; finansal anlamda ülkeleraras s n r n ortadan kalkmas, teknolojinin geliflimi ve bilgi toplumunun s n rs z imkânlar ile zaman ve mekân

YEN DÖNEM DE DENET M MESLE NE HAZIRMIYIZ? Yahya ARIKAN* Günümüzde; finansal anlamda ülkeleraras s n r n ortadan kalkmas, teknolojinin geliflimi ve bilgi toplumunun s n rs z imkânlar ile zaman ve mekân

K urumun mali kaynaklar n n ve kullan m yerlerinin belirlenmesinde fonlar

TÜRK YE MUHASEBE STANDARDI - 3 NAK T AKIfi TABLOLARI Gülflen YANAR Serbest Muhasebeci 1. GENEL OLARAK NAK T AKIfi TABLOSU 1.1. Fon Kavram K urumun mali kaynaklar n n ve kullan m yerlerinin belirlenmesinde

TÜRK YE MUHASEBE STANDARDI - 3 NAK T AKIfi TABLOLARI Gülflen YANAR Serbest Muhasebeci 1. GENEL OLARAK NAK T AKIfi TABLOSU 1.1. Fon Kavram K urumun mali kaynaklar n n ve kullan m yerlerinin belirlenmesinde

B anka ve sigorta flirketlerinin yapm fl olduklar ifllemlerin özelli i itibariyle

B anka ve sigorta flirketlerinin yapm fl olduklar ifllemlerin özelli i itibariyle bu ifllemlerin üzerinden al nan dolayl vergiler farkl l k arz etmektedir. 13.07.1956 tarih 6802 say l Gider Vergileri Kanunu

B anka ve sigorta flirketlerinin yapm fl olduklar ifllemlerin özelli i itibariyle bu ifllemlerin üzerinden al nan dolayl vergiler farkl l k arz etmektedir. 13.07.1956 tarih 6802 say l Gider Vergileri Kanunu

MKB'de fllem Gören Anonim fiirketlerin Kendi Paylar n Sat n Almalar Hakk nda Sermaye Piyasas Kurulu Düzenlemesi Hakk nda

MKB'de fllem Gören Anonim fiirketlerin Kendi Paylar n Sat n Almalar Hakk nda Sermaye Piyasas Kurulu Düzenlemesi Hakk nda BFS - 2011/08 stanbul, 25.08.2011 Sermaye Piyasas Kurulunun afla da yer alan 10.08.2011

MKB'de fllem Gören Anonim fiirketlerin Kendi Paylar n Sat n Almalar Hakk nda Sermaye Piyasas Kurulu Düzenlemesi Hakk nda BFS - 2011/08 stanbul, 25.08.2011 Sermaye Piyasas Kurulunun afla da yer alan 10.08.2011

Uluslararas De erleme K lavuz Notu, No.11 De erlemelerin Gözden Geçirilmesi

K lavuz Notlar Uluslararas De erleme K lavuz Notu, No.11 De erlemelerin Gözden Geçirilmesi 1.0 Girifl 1.1 Bir de erlemenin gözden geçirilmesi, tarafs z bir hüküm ile bir De erleme Uzman n n çal flmas n

K lavuz Notlar Uluslararas De erleme K lavuz Notu, No.11 De erlemelerin Gözden Geçirilmesi 1.0 Girifl 1.1 Bir de erlemenin gözden geçirilmesi, tarafs z bir hüküm ile bir De erleme Uzman n n çal flmas n

FAALİYET BÖLÜMLERİNE İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 8) HAKKINDA TEBLİĞ SIRA NO:

HAKKINDA TEBLİĞ SIRA NO:") 15 Temmuz 2007 PAZAR Resmî Gazete Sayı : 26583 TEBLİĞ Türkiye Muhasebe Standartları Kurulundan: FAALİYET BÖLÜMLERİNE İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 8) HAKKINDA TEBLİĞ SIRA NO: 45 Amaç

15 Temmuz 2007 PAZAR Resmî Gazete Sayı : 26583 TEBLİĞ Türkiye Muhasebe Standartları Kurulundan: FAALİYET BÖLÜMLERİNE İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 8) HAKKINDA TEBLİĞ SIRA NO: 45 Amaç

Uluslararas Finansal Raporlama Standartlar Cep K lavuzu - 2008

Uluslararas Finansal Raporlama Standartlar Cep K lavuzu - 2008 PricewaterhouseCoopers (www.pwc.com) dünyan n en büyük profesyonel hizmet organizasyonudur. Kalite ve dürüstlük ilkeleriyle sundu umuz hizmetlerimiz

Uluslararas Finansal Raporlama Standartlar Cep K lavuzu - 2008 PricewaterhouseCoopers (www.pwc.com) dünyan n en büyük profesyonel hizmet organizasyonudur. Kalite ve dürüstlük ilkeleriyle sundu umuz hizmetlerimiz

ERNST & YOUNG BA IMSIZ DENET M RAPORU. Tofafl Türk Otomobil Fabrikas Anonim fiirketi Yönetim Kurulu'na:

ERNST & YOUNG Güney S.M.M.M. A.fi. Büyükdere Cad. Beytem Plaza No: 22 Kat: 910, 34381 fiiflli stanbul Turkey Tel: (0212) 315 30 00 Faks: (0212) 230 82 91 www.ey.com BA IMSIZ DENET M RAPORU Tofafl Türk

ERNST & YOUNG Güney S.M.M.M. A.fi. Büyükdere Cad. Beytem Plaza No: 22 Kat: 910, 34381 fiiflli stanbul Turkey Tel: (0212) 315 30 00 Faks: (0212) 230 82 91 www.ey.com BA IMSIZ DENET M RAPORU Tofafl Türk

KURUL GÖRÜ Ü. TFRS 2 Hisse Bazl Ödemeler. Görü ü Talep Eden Kurum : Güreli Yeminli Mali Mü avirlik ve Ba ms z Denetim Hizmetleri A..

KURUL GÖRÜ Ü TFRS 2 Hisse Bazl Ödemeler Görü ü Talep Eden Kurum : Güreli Yeminli Mali Mü avirlik ve Ba ms z Denetim Hizmetleri A.. Kurul Toplant Tarihi : 18/10/2011 li kili Standart(lar) : TFRS 2, TFRS

KURUL GÖRÜ Ü TFRS 2 Hisse Bazl Ödemeler Görü ü Talep Eden Kurum : Güreli Yeminli Mali Mü avirlik ve Ba ms z Denetim Hizmetleri A.. Kurul Toplant Tarihi : 18/10/2011 li kili Standart(lar) : TFRS 2, TFRS

Faaliyet Bölümleri Sunum / Açıklama Gereklilikleri. Standarda Referans

UFRS 8 Standarda (standardın ilgili paragraflarına referans verilmiştir) UFRS 8.1 UFRS 8.11 Faaliyet Bölümleri Kontrol listesinin bu bölümü, bazı işletmelerin farklı faaliyet bölümlerinin niteliği ve finansal

UFRS 8 Standarda (standardın ilgili paragraflarına referans verilmiştir) UFRS 8.1 UFRS 8.11 Faaliyet Bölümleri Kontrol listesinin bu bölümü, bazı işletmelerin farklı faaliyet bölümlerinin niteliği ve finansal

G ünümüzde bir çok firma sat fllar n artt rmak amac yla çeflitli adlar (Sat fl

220 ÇEfi TL ADLARLA ÖDENEN C RO PR MLER N N VERG SEL BOYUTLARI Fatih GÜNDÜZ* I-G R fi G ünümüzde bir çok firma sat fllar n artt rmak amac yla çeflitli adlar (Sat fl Primi,Has lat Primi, Y l Sonu skontosu)

220 ÇEfi TL ADLARLA ÖDENEN C RO PR MLER N N VERG SEL BOYUTLARI Fatih GÜNDÜZ* I-G R fi G ünümüzde bir çok firma sat fllar n artt rmak amac yla çeflitli adlar (Sat fl Primi,Has lat Primi, Y l Sonu skontosu)

Soru ve Cevap. ÇÖZÜM Say : 93-2009 SORU 1:

Soru ve Cevap SORU 1: Hisse devir sözleflmesinin noterde onaylanmas aflamas nda al nacak noter harc n n flirket sermayesinin tamam üzerinden mi yoksa sat n al - nan toplam hisse bedeli üzerinden mi tahsil

Soru ve Cevap SORU 1: Hisse devir sözleflmesinin noterde onaylanmas aflamas nda al nacak noter harc n n flirket sermayesinin tamam üzerinden mi yoksa sat n al - nan toplam hisse bedeli üzerinden mi tahsil

TMS 33 HİSSE BAŞINA KAZANÇ. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

TMS 33 HİSSE BAŞINA KAZANÇ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 33 Hisse Başına Kazanç Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 28/03/2006 tarih

TMS 33 HİSSE BAŞINA KAZANÇ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 33 Hisse Başına Kazanç Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 28/03/2006 tarih

FĐNANSAL ARAÇLAR: AÇIKLAMALAR. GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ

TFRS 7 FĐNANSAL ARAÇLAR: AÇIKLAMALAR GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ TFRS 7 Finansal Araçlar: Açıklamalar Standardı 31/12/2006 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak

TFRS 7 FĐNANSAL ARAÇLAR: AÇIKLAMALAR GÜNCELLEMELER ve YÜRÜRLÜK TARĐHLERĐ TFRS 7 Finansal Araçlar: Açıklamalar Standardı 31/12/2006 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak

TFRS - 8 FAALİYET BÖLÜMLERİ

FAALİYET BÖLÜMLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TFRS 8 Faaliyet Bölümleri Standardı 31/12/2008 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 15/07/2007 tarih ve 26583

FAALİYET BÖLÜMLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TFRS 8 Faaliyet Bölümleri Standardı 31/12/2008 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 15/07/2007 tarih ve 26583

YABANCI PARALAR LE YABANCI PARA C NS NDEN ALACAK VE BORÇLARIN DÖNEM SONLARI T BAR YLE DE ERLEMES

YABANCI PARALAR LE YABANCI PARA C NS NDEN ALACAK VE BORÇLARIN DÖNEM SONLARI T BAR YLE DE ERLEMES brahim ERCAN* 1- G R fi Bilindi i üzere, yabanc paralar n de erlemesi, 213 Say l Vergi Usul Kanunu nun (VUK)

YABANCI PARALAR LE YABANCI PARA C NS NDEN ALACAK VE BORÇLARIN DÖNEM SONLARI T BAR YLE DE ERLEMES brahim ERCAN* 1- G R fi Bilindi i üzere, yabanc paralar n de erlemesi, 213 Say l Vergi Usul Kanunu nun (VUK)

BA IMSIZ DENET M ULUSLARARASI DENET M STANDARTLARI KAPSAMINDA

ULUSLARARASI DENET M STANDARTLARI KAPSAMINDA BA IMSIZ DENET M Doç.Dr. Lerzan KAVUT stanbul Üniversitesi flletme Fakültesi Doç.Dr. Oktay TAfi stanbul Teknik Üniversitesi flletme Fakültesi Dr. Tuba fiavli

ULUSLARARASI DENET M STANDARTLARI KAPSAMINDA BA IMSIZ DENET M Doç.Dr. Lerzan KAVUT stanbul Üniversitesi flletme Fakültesi Doç.Dr. Oktay TAfi stanbul Teknik Üniversitesi flletme Fakültesi Dr. Tuba fiavli

Özetlemek gerekirse, mali tablolar n enflasyona göre düzeltilmesinde uygulanmas gerekli temel usul ve esaslar afla daki flekilde özetlenebilir:-

e-nflasyon e-nflasyon Türkiye ekonomisinin 1976 y l ndan beri yaflad kronik yüksek enflasyon hepimizin yak ndan bildi i ekonomik ve sosyal etkileri yan nda yöneticiler ve ticari iflletme sahipleri aç s

e-nflasyon e-nflasyon Türkiye ekonomisinin 1976 y l ndan beri yaflad kronik yüksek enflasyon hepimizin yak ndan bildi i ekonomik ve sosyal etkileri yan nda yöneticiler ve ticari iflletme sahipleri aç s

Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli (Seri :VIII, No:45)

") SMMMO MEVZUAT SER S 5 Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli (Seri :VIII, No:45) Dr. A. Bumin DO RUSÖZ Marmara Üniversitesi Mali Hukuk Ö retim Üyesi stanbul, Nisan 2006 1

SMMMO MEVZUAT SER S 5 Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli (Seri :VIII, No:45) Dr. A. Bumin DO RUSÖZ Marmara Üniversitesi Mali Hukuk Ö retim Üyesi stanbul, Nisan 2006 1

4/B L S GORTALILARIN 1479 VE 5510 SAYILI KANUNLARA GÖRE YAfiLILIK, MALULLUK VE ÖLÜM AYLI INA HAK KAZANMA fiartlari

4/B L S GORTALILARIN 1479 VE 5510 SAYILI KANUNLARA GÖRE YAfiLILIK, MALULLUK VE ÖLÜM AYLI INA HAK KAZANMA fiartlari Mustafa CER T* I. G R fi Bu yaz da 1479 say l yasaya göre yafll l l k, malullük ve ölüm

4/B L S GORTALILARIN 1479 VE 5510 SAYILI KANUNLARA GÖRE YAfiLILIK, MALULLUK VE ÖLÜM AYLI INA HAK KAZANMA fiartlari Mustafa CER T* I. G R fi Bu yaz da 1479 say l yasaya göre yafll l l k, malullük ve ölüm

G elir tablosu, bir iflletmenin performans n raporlayan önemli bir finansal

mali ÇÖZÜM 23 filetmelerde F NANSAL PERFORMANS RAPORLAMASI THE FINANCIAL PERFORMANCE REPORTING IN BUSINESS ENTERPRISES Doç. Dr. smail Ufuk M s rl o lu stanbul Bilgi Üniversitesi, ktisadi ve dari Bilimler

mali ÇÖZÜM 23 filetmelerde F NANSAL PERFORMANS RAPORLAMASI THE FINANCIAL PERFORMANCE REPORTING IN BUSINESS ENTERPRISES Doç. Dr. smail Ufuk M s rl o lu stanbul Bilgi Üniversitesi, ktisadi ve dari Bilimler

TFRS 8 FAALİYET BÖLÜMLERİ. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

TFRS 8 FAALİYET BÖLÜMLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TFRS 8 Faaliyet Bölümleri Standardı 31/12/2008 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 15/07/2007 tarih

TFRS 8 FAALİYET BÖLÜMLERİ GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TFRS 8 Faaliyet Bölümleri Standardı 31/12/2008 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 15/07/2007 tarih

TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU 45 TÜRK YE Ç DENET M ENST TÜSÜ F NANSAL TABLOLAR VE DENET M RAPORLARI

TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU 45 TÜRK YE Ç DENET M ENST TÜSÜ F NANSAL TABLOLAR VE DENET M RAPORLARI 46 TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU BA IMSIZ DENET M RAPORU Türkiye

TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU 45 TÜRK YE Ç DENET M ENST TÜSÜ F NANSAL TABLOLAR VE DENET M RAPORLARI 46 TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU BA IMSIZ DENET M RAPORU Türkiye

Uygulama Önerisi 2120.A1-3: Üç Ayl k Finansal Raporlama, Özel Durum Aç klamalar ve Yönetim Onaylar Konusunda ç Denetçinin Rolü

Uygulama Önerileri 229 Uygulama Önerisi 2120.A1-3: Üç Ayl k Finansal Raporlama, Özel Durum Aç klamalar ve Yönetim Onaylar Konusunda ç Denetçinin Rolü Uluslararas ç Denetim Meslekî Uygulama Standartlar

Uygulama Önerileri 229 Uygulama Önerisi 2120.A1-3: Üç Ayl k Finansal Raporlama, Özel Durum Aç klamalar ve Yönetim Onaylar Konusunda ç Denetçinin Rolü Uluslararas ç Denetim Meslekî Uygulama Standartlar

TMS 7 NAK T AKIfi TABLOLARI. Yrd. Doç. Dr. Kerem SARIO LU stanbul Üniversitesi flletme Fakültesi Muhasebe Anabilim Dal Ö retim Üyesi

3. B Ö L Ü M TMS 7 NAK T AKIfi TABLOLARI Yrd. Doç. Dr. Kerem SARIO LU stanbul Üniversitesi flletme Fakültesi Muhasebe Anabilim Dal Ö retim Üyesi 49 3. Bölüm, TMS-7 Nakit Ak fl Tablolar 3.1. STANDARDIN

3. B Ö L Ü M TMS 7 NAK T AKIfi TABLOLARI Yrd. Doç. Dr. Kerem SARIO LU stanbul Üniversitesi flletme Fakültesi Muhasebe Anabilim Dal Ö retim Üyesi 49 3. Bölüm, TMS-7 Nakit Ak fl Tablolar 3.1. STANDARDIN

Kocaeli Üniversitesi ktisadi ve dari Bilimler Fakültesi Ö retim Üyesi. 4. Bas

1 Prof. Dr. Yunus Kishal Kocaeli Üniversitesi ktisadi ve dari Bilimler Fakültesi Ö retim Üyesi Tekdüzen Hesap Sistemi ve Çözümlü Muhasebe Problemleri 4. Bas Tekdüzen Muhasebe Sistemi Uygulama Tebli leri

1 Prof. Dr. Yunus Kishal Kocaeli Üniversitesi ktisadi ve dari Bilimler Fakültesi Ö retim Üyesi Tekdüzen Hesap Sistemi ve Çözümlü Muhasebe Problemleri 4. Bas Tekdüzen Muhasebe Sistemi Uygulama Tebli leri

5 520 say l Kurumlar Vergisi Kanununun 13. maddesine iliflkin olarak

m a l i Ç Ö Z Ü M 295! fienol ÇET N* A- GENEL B LG LER 5 520 say l Kurumlar Vergisi Kanununun 13. maddesine iliflkin olarak 18.11.2007 tarihinde yay mlanan 1 Seri No.lu Transfer Fiyatland rmas Yoluyla

m a l i Ç Ö Z Ü M 295! fienol ÇET N* A- GENEL B LG LER 5 520 say l Kurumlar Vergisi Kanununun 13. maddesine iliflkin olarak 18.11.2007 tarihinde yay mlanan 1 Seri No.lu Transfer Fiyatland rmas Yoluyla

Belediyelerde e-arfliv Uygulamalar ile Dijitallefltirme Çal flmalar nda zlenmesi Gereken Yol Haritas

Belediyelerde e-arfliv Uygulamalar ile Dijitallefltirme Çal flmalar nda zlenmesi Gereken Yol Haritas Uzman Zeynep Akdo an Ankara Üniversitesi, Türkiye, zsen@ankara.edu.tr, Prof. Dr. Fahrettin Özdemirci

Belediyelerde e-arfliv Uygulamalar ile Dijitallefltirme Çal flmalar nda zlenmesi Gereken Yol Haritas Uzman Zeynep Akdo an Ankara Üniversitesi, Türkiye, zsen@ankara.edu.tr, Prof. Dr. Fahrettin Özdemirci

T ürk Gelir Vergisi Sisteminde, menkul sermaye iratlar n n ve özellikle de

KURUMLARDAN ELDE ED LEN KAR PAYLARININ VERG LEND R LMES VE BEYANI Necati PERÇ N Gelirler Baflkontrolörü I.- G R fi T ürk Gelir Vergisi Sisteminde, menkul sermaye iratlar n n ve özellikle de flirketlerce

KURUMLARDAN ELDE ED LEN KAR PAYLARININ VERG LEND R LMES VE BEYANI Necati PERÇ N Gelirler Baflkontrolörü I.- G R fi T ürk Gelir Vergisi Sisteminde, menkul sermaye iratlar n n ve özellikle de flirketlerce

YATIRIM ND R M HAKKINDAK ANAYASA MAHKEMES KARARININ DE ERLEND R LMES

YATIRIM ND R M HAKKINDAK ANAYASA MAHKEMES KARARININ DE ERLEND R LMES mral DURAN* I- G R fi Anayasa Mahkemesi taraf ndan verilen bir Karar ile 5479 say l Gelir Vergisi Kanunu, Amme Alacaklar n n Tahsil

YATIRIM ND R M HAKKINDAK ANAYASA MAHKEMES KARARININ DE ERLEND R LMES mral DURAN* I- G R fi Anayasa Mahkemesi taraf ndan verilen bir Karar ile 5479 say l Gelir Vergisi Kanunu, Amme Alacaklar n n Tahsil

F inansal piyasalar n küreselleflmesi, çokuluslu flirketlerin say lar nda yaflanan

PERAKENDE SATIfi YÖNTEM NE GÖRE fiüphel T CAR ALACAKLAR VE B R ÖNER Yrd.Doç.Dr. Bar fl S PAH Marmara Üniversitesi,..B.F., flletme Bölümü, Ö retim Üyesi 1.G R fi F inansal piyasalar n küreselleflmesi, çokuluslu

PERAKENDE SATIfi YÖNTEM NE GÖRE fiüphel T CAR ALACAKLAR VE B R ÖNER Yrd.Doç.Dr. Bar fl S PAH Marmara Üniversitesi,..B.F., flletme Bölümü, Ö retim Üyesi 1.G R fi F inansal piyasalar n küreselleflmesi, çokuluslu

TÜRK YE MUHASEBE VE F NANSAL RAPORLAMA STANDARTLARI NDA DE ERLEME ÖLÇÜLER VALUATION MEASURES IN TURKISH ACCOUNTING AND FINANCIAL REPORTING STANDARDS

TÜRK YE MUHASEBE VE F NANSAL RAPORLAMA STANDARTLARI NDA DE ERLEME ÖLÇÜLER VALUATION MEASURES IN TURKISH ACCOUNTING AND FINANCIAL REPORTING STANDARDS Prof. Dr. Semih Hüseyin TOKAY * Yrd. Doç. Dr. Ali DERAN

TÜRK YE MUHASEBE VE F NANSAL RAPORLAMA STANDARTLARI NDA DE ERLEME ÖLÇÜLER VALUATION MEASURES IN TURKISH ACCOUNTING AND FINANCIAL REPORTING STANDARDS Prof. Dr. Semih Hüseyin TOKAY * Yrd. Doç. Dr. Ali DERAN

3 218 say l Serbest Bölgeler Kanunu nun 6 nc maddesinde 5084 say l

SERBEST BÖLGELERDE KATMA DE ER VERG S Erkan GÜRBO A Gelirler Baflkontrolörü I- GENEL B LG : 3 218 say l Serbest Bölgeler Kanunu nun 6 nc maddesinde 5084 say l Kanun un 8 nci maddesi ile yap lan de ifliklik

SERBEST BÖLGELERDE KATMA DE ER VERG S Erkan GÜRBO A Gelirler Baflkontrolörü I- GENEL B LG : 3 218 say l Serbest Bölgeler Kanunu nun 6 nc maddesinde 5084 say l Kanun un 8 nci maddesi ile yap lan de ifliklik

TÜRK YE B L MSEL VE TEKNOLOJ K ARAfiTIRMA KURUMU DESTEK PROGRAMLARI BAfiKANLIKLARI KURULUfi, GÖREV, YETK VE ÇALIfiMA ESASLARINA L fik N YÖNETMEL K (*)

") TÜRK YE B L MSEL VE TEKNOLOJ K ARAfiTIRMA KURUMU DESTEK PROGRAMLARI BAfiKANLIKLARI KURULUfi, GÖREV, YETK VE ÇALIfiMA ESASLARINA L fik N YÖNETMEL K (*) Amaç ve Kapsam Madde 1- Bu Yönetmelik, Türkiye Bilimsel

TÜRK YE B L MSEL VE TEKNOLOJ K ARAfiTIRMA KURUMU DESTEK PROGRAMLARI BAfiKANLIKLARI KURULUfi, GÖREV, YETK VE ÇALIfiMA ESASLARINA L fik N YÖNETMEL K (*) Amaç ve Kapsam Madde 1- Bu Yönetmelik, Türkiye Bilimsel

Y eni 5520 say l Kurumlar Vergisi Kanunumuz ile yeni bir kavram Kontrol

mali ÇÖZÜM 115 5520 SAYILI YEN KURUMLAR VERG S KANUNU LE GET R LEN KONTROL ED LEN YABANCI KURUM KAZANCI NE DEMEKT R? Mesut KOYUNCU Maliye Bakanl Eski Hesap Uzman A-Genel Bilgi: Y eni 5520 say l Kurumlar

mali ÇÖZÜM 115 5520 SAYILI YEN KURUMLAR VERG S KANUNU LE GET R LEN KONTROL ED LEN YABANCI KURUM KAZANCI NE DEMEKT R? Mesut KOYUNCU Maliye Bakanl Eski Hesap Uzman A-Genel Bilgi: Y eni 5520 say l Kurumlar

G ünümüzde iflletmelerin pek çok alanda faaliyet gösterir hale gelmifl olmalar

filetmelerde KAMUYU AYDINLATMA YÖNÜNDEN F NANSAL B LG LER N BÖLÜMLERE GÖRE RAPORLANMASI Doç.Dr. Ayten Ersoy Marmara Üniversitesi Sos.Bil.MYO.Ö retim Üyesi G ünümüzde iflletmelerin pek çok alanda faaliyet

filetmelerde KAMUYU AYDINLATMA YÖNÜNDEN F NANSAL B LG LER N BÖLÜMLERE GÖRE RAPORLANMASI Doç.Dr. Ayten Ersoy Marmara Üniversitesi Sos.Bil.MYO.Ö retim Üyesi G ünümüzde iflletmelerin pek çok alanda faaliyet

İKİNCİ BÖLÜM EKONOMİYE GÜVEN VE BEKLENTİLER ANKETİ

İKİNCİ BÖLÜM EKONOMİYE GÜVEN VE BEKLENTİLER ANKETİ 120 kinci Bölüm - Ekonomiye Güven ve Beklentiler Anketi 1. ARAfiTIRMANIN AMACI ve YÖNTEM Ekonomiye Güven ve Beklentiler Anketi, tüketici enflasyonu, iflsizlik

İKİNCİ BÖLÜM EKONOMİYE GÜVEN VE BEKLENTİLER ANKETİ 120 kinci Bölüm - Ekonomiye Güven ve Beklentiler Anketi 1. ARAfiTIRMANIN AMACI ve YÖNTEM Ekonomiye Güven ve Beklentiler Anketi, tüketici enflasyonu, iflsizlik

1 Ocak 31 Aral k 2008 Hesap Dönemine Ait Konsolide Finansal Tablolara liflkin Ba ms z Denetim Raporu

41 1 Ocak 31 Aral k Hesap Dönemine Ait Konsolide Finansal Tablolara liflkin Ba ms z Denetim Raporu Tofafl Türk Otomobil Fabrikas Anonim fiirketi Ortaklar 'na: Tofafl Türk Otomobil Fabrikas Anonim fiirketi

41 1 Ocak 31 Aral k Hesap Dönemine Ait Konsolide Finansal Tablolara liflkin Ba ms z Denetim Raporu Tofafl Türk Otomobil Fabrikas Anonim fiirketi Ortaklar 'na: Tofafl Türk Otomobil Fabrikas Anonim fiirketi

Uluslararas De erleme Uygulamas 2 Borç Verme Amac na Yönelik De erleme

Uluslararas De erleme Uygulamas 2 Borç Verme Amac na Yönelik De erleme Girifl Kapsam Tan mlar Muhasebe Standartlar yla lgisi Uygulama Tart flma Aç klama Yükümlülü ü Standartlardan Ayr lma Hükümleri Yürürlük

Uluslararas De erleme Uygulamas 2 Borç Verme Amac na Yönelik De erleme Girifl Kapsam Tan mlar Muhasebe Standartlar yla lgisi Uygulama Tart flma Aç klama Yükümlülü ü Standartlardan Ayr lma Hükümleri Yürürlük

Dr. Osman DEM RC * *Özellefltirme daresi Baflkan Yard mc s

Elektrik Da t m Sektörü Özellefltirmesi 125 Elektrik Da t m Sektörü Özellefltirmesi Dr. Osman DEM RC * 03.03.2001 tarihinde yay mlanan 4628 say l Elektrik Piyasas Kanunu ile elektri in yeterli, kaliteli,

Elektrik Da t m Sektörü Özellefltirmesi 125 Elektrik Da t m Sektörü Özellefltirmesi Dr. Osman DEM RC * 03.03.2001 tarihinde yay mlanan 4628 say l Elektrik Piyasas Kanunu ile elektri in yeterli, kaliteli,

KDV BEYAN DÖNEM, TAKV M YILININ ÜÇER AYLIK DÖNEMLER OLAN MÜKELLEFLER

KDV BEYAN DÖNEM, TAKV M YILININ ÜÇER AYLIK DÖNEMLER OLAN MÜKELLEFLER Bülent SEZG N* 1-G R fi Katma de er vergisinde vergilendirme dönemi, 3065 Say l Katma De- er Vergisi Kanununun 39 uncu maddesinin 1

KDV BEYAN DÖNEM, TAKV M YILININ ÜÇER AYLIK DÖNEMLER OLAN MÜKELLEFLER Bülent SEZG N* 1-G R fi Katma de er vergisinde vergilendirme dönemi, 3065 Say l Katma De- er Vergisi Kanununun 39 uncu maddesinin 1

Baflkanl n, Merkez : Türkiye Bilimsel ve Teknik Araflt rma Kurumu Baflkanl na ba l Marmara Araflt rma Merkezi ni (MAM),

,") TÜRK YE B L MSEL VE TEKN K ARAfiTIRMA KURUMU YAYIN YÖNETMEL (*) B R NC BÖLÜM Amaç, Kapsam, Dayanak ve Tan mlar Amaç ve Kapsam Madde 1. Bu Yönetmelik ile; Baflkanl k, Merkez ve Enstitülere ait tüm yay nlar

TÜRK YE B L MSEL VE TEKN K ARAfiTIRMA KURUMU YAYIN YÖNETMEL (*) B R NC BÖLÜM Amaç, Kapsam, Dayanak ve Tan mlar Amaç ve Kapsam Madde 1. Bu Yönetmelik ile; Baflkanl k, Merkez ve Enstitülere ait tüm yay nlar

AÇIKLAMALAR VE UYGULAMALAR

SEÇ LM fi TÜRK YE F NANSAL RAPORLAMA STANDARTLARI AÇIKLAMALAR VE UYGULAMALAR Prof. Dr. Cemal B fi (Marmara Üniversitesi) Doç. Dr. Yakup SELV ( stanbul Üniversitesi) Doç. Dr. Fatih YILMAZ ( stanbul Üniversitesi)

SEÇ LM fi TÜRK YE F NANSAL RAPORLAMA STANDARTLARI AÇIKLAMALAR VE UYGULAMALAR Prof. Dr. Cemal B fi (Marmara Üniversitesi) Doç. Dr. Yakup SELV ( stanbul Üniversitesi) Doç. Dr. Fatih YILMAZ ( stanbul Üniversitesi)

United Technologies Corporation. Tedarikçilerden fl Hediyeleri

United Technologies Corporation Tedarikçilerden fl Hediyeleri Girifl UTC, malzeme ve hizmetleri bunlar n de erine bakarak sat n al r ve bu süreç içinde hem en iyi de er sa layan fiyat, hem de tedarikçilerle

United Technologies Corporation Tedarikçilerden fl Hediyeleri Girifl UTC, malzeme ve hizmetleri bunlar n de erine bakarak sat n al r ve bu süreç içinde hem en iyi de er sa layan fiyat, hem de tedarikçilerle

Türev Ürünlerin Vergilendirilmesiyle lgili Olarak Yay nlanan Tebli ler Hakk nda. BFS - 2012/03 stanbul, 30.01.2012

Türev Ürünlerin Vergilendirilmesiyle lgili Olarak Yay nlanan Tebli ler Hakk nda BFS - 2012/03 stanbul, 30.01.2012 Türev ürünlerin vergilendirilmelerine iliflkin aç klamalar n yap ld Maliye Bakanl Genel

Türev Ürünlerin Vergilendirilmesiyle lgili Olarak Yay nlanan Tebli ler Hakk nda BFS - 2012/03 stanbul, 30.01.2012 Türev ürünlerin vergilendirilmelerine iliflkin aç klamalar n yap ld Maliye Bakanl Genel

İŞLETMENİN TANIMI 30.9.2015

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

OYAK EMEKLİLİK A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

YURTDIfiI H ZMET BORÇLANMASI YAPILAB LECEK SÜRELER

YURTDIfiI H ZMET BORÇLANMASI YAPILAB LECEK SÜRELER Yrd. Doç. Dr. Hediye ERG N* I. GENEL OLARAK Türk vatandafllar yurtd fl nda geçen hizmet sürelerini 8.5.1985 tarihli 3201 say l Yurt D fl nda Bulunan Türk

YURTDIfiI H ZMET BORÇLANMASI YAPILAB LECEK SÜRELER Yrd. Doç. Dr. Hediye ERG N* I. GENEL OLARAK Türk vatandafllar yurtd fl nda geçen hizmet sürelerini 8.5.1985 tarihli 3201 say l Yurt D fl nda Bulunan Türk

MOTORLU TAfiIT SÜRÜCÜLER KURSLARINDA KATMA DE ER VERG S N DO URAN OLAY

MOTORLU TAfiIT SÜRÜCÜLER KURSLARINDA KATMA DE ER VERG S N DO URAN OLAY brahim ERCAN * 1- GENEL B LG : Motorlu tafl t sürücüleri kurslar, 5580 say l Özel Ö retim Kurumlar Kanunu kapsam nda motorlu tafl

MOTORLU TAfiIT SÜRÜCÜLER KURSLARINDA KATMA DE ER VERG S N DO URAN OLAY brahim ERCAN * 1- GENEL B LG : Motorlu tafl t sürücüleri kurslar, 5580 say l Özel Ö retim Kurumlar Kanunu kapsam nda motorlu tafl

ARAMALI VERG NCELEMES NDE SÜRE. Adalet ilkin devletten gelmelidir Çünkü hukuk, devletin toplumsal düzenidir.

ARAMALI VERG NCELEMES NDE SÜRE Adalet ilkin devletten gelmelidir Çünkü hukuk, devletin toplumsal düzenidir. ARISTO 88 ARAMALI VERG NCELEMES NDE SÜRE 1. KONU 213 say l Vergi Usul Kanunu nun (VUK) 142, 143,

ARAMALI VERG NCELEMES NDE SÜRE Adalet ilkin devletten gelmelidir Çünkü hukuk, devletin toplumsal düzenidir. ARISTO 88 ARAMALI VERG NCELEMES NDE SÜRE 1. KONU 213 say l Vergi Usul Kanunu nun (VUK) 142, 143,

Yat r m Ortakl klar nda Vergi Rejimi. BFS - 2008/13 stanbul, 10.06.2008

Yat r m Ortakl klar nda Vergi Rejimi BFS - 2008/13 stanbul, 10.06.2008 Menkul K ymet Yat r m Ortakl klar, Sermaye Piyasas Mevzuat gere ince sadece portföy iflletmecili i faaliyetlerinde bulunmakta ve buradan

Yat r m Ortakl klar nda Vergi Rejimi BFS - 2008/13 stanbul, 10.06.2008 Menkul K ymet Yat r m Ortakl klar, Sermaye Piyasas Mevzuat gere ince sadece portföy iflletmecili i faaliyetlerinde bulunmakta ve buradan

4/A (SSK) S GORTALILARININ YAfiLILIK AYLI INA HAK KAZANMA KOfiULLARI

S GORTALILARININ YAfiLILIK AYLI INA HAK KAZANMA KOfiULLARI") 4/A (SSK) S GORTALILARININ YAfiLILIK AYLI INA HAK KAZANMA KOfiULLARI Resul KURT* I. G R fi Ülkemizde 4447 say l Kanunla, emeklilikte köklü reformlar yap lm fl, ancak 4447 say l yasan n emeklilikte kademeli

4/A (SSK) S GORTALILARININ YAfiLILIK AYLI INA HAK KAZANMA KOfiULLARI Resul KURT* I. G R fi Ülkemizde 4447 say l Kanunla, emeklilikte köklü reformlar yap lm fl, ancak 4447 say l yasan n emeklilikte kademeli

TMS 38 MADD OLMAYAN DURAN VARLIKLAR. Doç. Dr. Bar fl S PAH Marmara Üniversitesi BF flletme Fakültesi Muhasebe-Finansman Anabilim Dal Ö retim Üyesi

1 0. B Ö L Ü M TMS 38 MADD OLMAYAN DURAN VARLIKLAR Doç. Dr. Bar fl S PAH Marmara Üniversitesi BF flletme Fakültesi Muhasebe-Finansman Anabilim Dal Ö retim Üyesi 171 10. Bölüm, TMS-38 Maddi Olmayan Duran

1 0. B Ö L Ü M TMS 38 MADD OLMAYAN DURAN VARLIKLAR Doç. Dr. Bar fl S PAH Marmara Üniversitesi BF flletme Fakültesi Muhasebe-Finansman Anabilim Dal Ö retim Üyesi 171 10. Bölüm, TMS-38 Maddi Olmayan Duran

T ürkiye Muhasebe Standartlar Kurulu (TMSK), 2006 y l nda TMS 32,

, 2006 y l nda TMS 32,") mali ÇÖZÜM 65 ACCOUNTING FOR FINANCIAL INSTRUMENTS IN TURKISH ACCOUNTING STANDARDS TÜRK YE MUHASEBE STANDARTLARI NA GÖRE F NANSAL ARAÇLARIN MUHASEBELEfiT R LMES Doç. Dr. smail Ufuk MISIRLIO LU* Öz T ürkiye

mali ÇÖZÜM 65 ACCOUNTING FOR FINANCIAL INSTRUMENTS IN TURKISH ACCOUNTING STANDARDS TÜRK YE MUHASEBE STANDARTLARI NA GÖRE F NANSAL ARAÇLARIN MUHASEBELEfiT R LMES Doç. Dr. smail Ufuk MISIRLIO LU* Öz T ürkiye

TMS 1 F NANSAL TABLOLARIN SUNULUfiU. Yrd. Doç. Dr. Kerem SARIO LU stanbul Üniversitesi flletme Fakültesi Muhasebe Anabilim Dal Ö retim Üyesi

2. B Ö L Ü M TMS 1 F NANSAL TABLOLARIN SUNULUfiU Yrd. Doç. Dr. Kerem SARIO LU stanbul Üniversitesi flletme Fakültesi Muhasebe Anabilim Dal Ö retim Üyesi 29 2. Bölüm, TMS-1 Finansal Tablolar n Sunuluflu

2. B Ö L Ü M TMS 1 F NANSAL TABLOLARIN SUNULUfiU Yrd. Doç. Dr. Kerem SARIO LU stanbul Üniversitesi flletme Fakültesi Muhasebe Anabilim Dal Ö retim Üyesi 29 2. Bölüm, TMS-1 Finansal Tablolar n Sunuluflu

TMS 12 GEL R VERG LER (KURUM KAZANCI ÜZER NDEN HESAPLANAN VERG LER)

") 1 4. B Ö L Ü M TMS 12 GEL R VERG LER (KURUM KAZANCI ÜZER NDEN HESAPLANAN VERG LER) Prof. Dr. Cemal B fi Marmara Üniversitesi BF Muhasebe-Finansman Anabilim Dal Ö retim Üyesi 233 14. Bölüm, TMS-12 Gelir

1 4. B Ö L Ü M TMS 12 GEL R VERG LER (KURUM KAZANCI ÜZER NDEN HESAPLANAN VERG LER) Prof. Dr. Cemal B fi Marmara Üniversitesi BF Muhasebe-Finansman Anabilim Dal Ö retim Üyesi 233 14. Bölüm, TMS-12 Gelir

TMS 18 HASILAT. Yrd. Doç. Dr. Kerem SARIO LU stanbul Üniversitesi flletme Fakültesi Muhasebe Anabilim Dal Ö retim Üyesi

7. B Ö L Ü M TMS 18 HASILAT Yrd. Doç. Dr. Kerem SARIO LU stanbul Üniversitesi flletme Fakültesi Muhasebe Anabilim Dal Ö retim Üyesi 111 7. Bölüm, TMS-18 Has lat 7.1 STANDARDIN AMACI Bu standard n amac

7. B Ö L Ü M TMS 18 HASILAT Yrd. Doç. Dr. Kerem SARIO LU stanbul Üniversitesi flletme Fakültesi Muhasebe Anabilim Dal Ö retim Üyesi 111 7. Bölüm, TMS-18 Has lat 7.1 STANDARDIN AMACI Bu standard n amac

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

5 Mart 2014 Sayı : 28932 RESMÎ GAZETE Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan: TÜRKİYE MUHASEBE STANDARTLARI HAKKINDA TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN TEBLİĞ SIRA NO: 13 MADDE

5 Mart 2014 Sayı : 28932 RESMÎ GAZETE Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan: TÜRKİYE MUHASEBE STANDARTLARI HAKKINDA TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN TEBLİĞ SIRA NO: 13 MADDE

S STEM VE SÜREÇ DENET M NDE KARfiILAfiILAN SORUNLAR VE ÇÖZÜM ÖNER LER

S STEM VE SÜREÇ DENET M NDE KARfiILAfiILAN SORUNLAR VE ÇÖZÜM ÖNER LER Erol LENGERL / Akis Ba ms z Denetim ve SMMM A.fi. 473 474 2. Salon - Paralel Oturum VIII - Sistem ve Süreç Denetiminde Karfl lafl lan

S STEM VE SÜREÇ DENET M NDE KARfiILAfiILAN SORUNLAR VE ÇÖZÜM ÖNER LER Erol LENGERL / Akis Ba ms z Denetim ve SMMM A.fi. 473 474 2. Salon - Paralel Oturum VIII - Sistem ve Süreç Denetiminde Karfl lafl lan

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIKLARI 1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR

SÖKTAŞ TEKSTİL SANAYİ ve TİCARET A.Ş. ve BAĞLI ORTAKLIKLARI 1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR 1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL

SÖKTAŞ TEKSTİL SANAYİ ve TİCARET A.Ş. ve BAĞLI ORTAKLIKLARI 1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR 1 OCAK - 30 EYLÜL 2013 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL

ÇÖZÜM Say : 90-2008. Mustafa BAfiTAfi* I-G R fi

ÇÖZÜM Say : 90-2008 KISM SÜREL VEYA ÇA RI ÜZER NE ÇALIfiANLAR LE BU KANUNA GÖRE EV H ZMETLER NDE AY ÇER S NDE 30 GÜNDEN AZ ÇALIfiANLAR 01.10.2010 TAR H NE KADAR YEfi L KART ALAB LECEKLER Mustafa BAfiTAfi*

ÇÖZÜM Say : 90-2008 KISM SÜREL VEYA ÇA RI ÜZER NE ÇALIfiANLAR LE BU KANUNA GÖRE EV H ZMETLER NDE AY ÇER S NDE 30 GÜNDEN AZ ÇALIfiANLAR 01.10.2010 TAR H NE KADAR YEfi L KART ALAB LECEKLER Mustafa BAfiTAfi*

ATAÇ Bilgilendirme Politikası

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço. Bilanço. Finansal Tablo Türü Dönem Raporlama Birimi

![MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço. Bilanço. Finansal Tablo Türü Dönem Raporlama Birimi](/thumbs/39/18961256.jpg "MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço. Bilanço. Finansal Tablo Türü Dönem Raporlama Birimi") MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço Bilanço Finansal Tablo Türü Dönem Raporlama Birimi V A R L I K L A R DÖNEN VARLIKLAR Nakit ve Benzerleri Finansal Yatırımlar

MERT GIDA GİYİM SANAYİ VE TİCARET A.Ş. / MRTGG, 2012/Yıllık [] 15.03.2013 Bilanço Bilanço Finansal Tablo Türü Dönem Raporlama Birimi V A R L I K L A R DÖNEN VARLIKLAR Nakit ve Benzerleri Finansal Yatırımlar

YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

Ara Dönem Faaliyet Raporu MART 2014

MART 2014 Raporun Ait Olduğu Dönem : 01.01.2014 31.03.2014 Bankanın Ticaret Ünvanı : TAIB YatırımBank A.Ş. Genel Müdürlük Adresi : Yüzbaşı Kaya Aldoğan Sokak Aksoy İş Merkezi No. 7 Kat 3 Zincirlikuyu,

MART 2014 Raporun Ait Olduğu Dönem : 01.01.2014 31.03.2014 Bankanın Ticaret Ünvanı : TAIB YatırımBank A.Ş. Genel Müdürlük Adresi : Yüzbaşı Kaya Aldoğan Sokak Aksoy İş Merkezi No. 7 Kat 3 Zincirlikuyu,

G ünümüzün artan rekabet koflullar alt nda iflletmeler, faaliyetlerine devam

fit RAKLER N MUHASEBELEfiT R LMES VE RAPORLANMASINDA ÖRNEKLERLE ÖZ KAYNAK YÖNTEM Arfl. Gör. Asl TÜREL stanbul Üniversitesi flletme Fakültesi Arfl. Gör. Yi it Bora fieny T stanbul Üniversitesi flletme Fakültesi

fit RAKLER N MUHASEBELEfiT R LMES VE RAPORLANMASINDA ÖRNEKLERLE ÖZ KAYNAK YÖNTEM Arfl. Gör. Asl TÜREL stanbul Üniversitesi flletme Fakültesi Arfl. Gör. Yi it Bora fieny T stanbul Üniversitesi flletme Fakültesi

ASHOKA VAKFI 1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

ÖZEL DURUM AÇIKLAMA FORMU

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ticaret Ünvanı : Anadolu Efes Biracılık ve Malt Sanayii A.Ş. Adresi : Bahçelievler Mah. Şehit İbrahim Koparır cad. No.4 Bahçelievler/ISTANBUL Telefon No. : 0 (212)

ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Ticaret Ünvanı : Anadolu Efes Biracılık ve Malt Sanayii A.Ş. Adresi : Bahçelievler Mah. Şehit İbrahim Koparır cad. No.4 Bahçelievler/ISTANBUL Telefon No. : 0 (212)

KOOPERAT F GENEL KURUL TOPLANTISINA KATILMA VE OY HAKKI BULUNAN K MSELER

KOOPERAT F GENEL KURUL TOPLANTISINA KATILMA VE OY HAKKI BULUNAN K MSELER Merdan ÇALIfiKAN* I. G R fi 1163 say l Kooperatifler Kanunu na göre kooperatiflerin zaruri 3 organ bulunmaktad r. Bunlardan en yetkili

KOOPERAT F GENEL KURUL TOPLANTISINA KATILMA VE OY HAKKI BULUNAN K MSELER Merdan ÇALIfiKAN* I. G R fi 1163 say l Kooperatifler Kanunu na göre kooperatiflerin zaruri 3 organ bulunmaktad r. Bunlardan en yetkili

ISI At f Dizinlerine Derginizi Kazand rman z çin Öneriler

ISI At f Dizinlerine Derginizi Kazand rman z çin Öneriler Metin TUNÇ Seçici Olun ISI' n editoryal çal flanlar her y l yaklafl k olarak 2,000 dergiyi de erlendirmeye tabi tutmaktad r. Fakat de erlendirilen

ISI At f Dizinlerine Derginizi Kazand rman z çin Öneriler Metin TUNÇ Seçici Olun ISI' n editoryal çal flanlar her y l yaklafl k olarak 2,000 dergiyi de erlendirmeye tabi tutmaktad r. Fakat de erlendirilen

F inans sektörleri içinde sigortac l k sektörü tüm dünyada h zl bir büyüme

S GORTA KOM SYON G DER BELGES mali ÇÖZÜM 171 Memifl KÜRK* I-G R fi: F inans sektörleri içinde sigortac l k sektörü tüm dünyada h zl bir büyüme göstermifltir. Geliflmifl ekonomilerde lokomotif rol üstlenen

S GORTA KOM SYON G DER BELGES mali ÇÖZÜM 171 Memifl KÜRK* I-G R fi: F inans sektörleri içinde sigortac l k sektörü tüm dünyada h zl bir büyüme göstermifltir. Geliflmifl ekonomilerde lokomotif rol üstlenen

SİRKÜLER 2009 / 32. 1- İşsizlik Ödeneği Almakta Olan İşsizleri İşe Alan İşverenlere Yönelik Sigorta Primi Desteği

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

VERG NCELEMELER NDE MAL YET TESP T ED LEMEYEN GAYR MENKUL SATIfiLARININ, MAL YET N N TESP T NDE ZLEN LEN YÖNTEM

VERG NCELEMELER NDE YET TESP T ED LEMEYEN GAYR MENKUL SATIfiLARININ, YET N N TESP T NDE ZLEN LEN YÖNTEM Fatih GÜNDÜZ* I-G R fi Son y llarda ekonomide meydana gelen olumlu geliflmelerle gayrimenkul piyasas

VERG NCELEMELER NDE YET TESP T ED LEMEYEN GAYR MENKUL SATIfiLARININ, YET N N TESP T NDE ZLEN LEN YÖNTEM Fatih GÜNDÜZ* I-G R fi Son y llarda ekonomide meydana gelen olumlu geliflmelerle gayrimenkul piyasas

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman. www.omerdag.net

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

ALKİM KAĞIT SANAYİ VE TİCARET A.Ş. / ALKA [] 10.04.2015 16:56:31

![ALKİM KAĞIT SANAYİ VE TİCARET A.Ş. / ALKA [] 10.04.2015 16:56:31](/thumbs/34/16928224.jpg "ALKİM KAĞIT SANAYİ VE TİCARET A.Ş. / ALKA [] 10.04.2015 16:56:31") / ALKA [] 10.04.2015 16:56:31 Yönetim Kurulu Komiteleri Mustafa Nafiz 1 GÜRESTİ Mehmet Tekin 2 SALT MUHASEBE MÜDÜRÜ GENEL MÜDÜR ALKİM KAĞIT SANAYİ VE TİCARET A.Ş. ALKİM KAĞIT SANAYİ VE TİCARET A.Ş. 10.04.2015

/ ALKA [] 10.04.2015 16:56:31 Yönetim Kurulu Komiteleri Mustafa Nafiz 1 GÜRESTİ Mehmet Tekin 2 SALT MUHASEBE MÜDÜRÜ GENEL MÜDÜR ALKİM KAĞIT SANAYİ VE TİCARET A.Ş. ALKİM KAĞIT SANAYİ VE TİCARET A.Ş. 10.04.2015

Aile flirketleri, kararlar nda daha subjektif

Dr. Yeflim Toduk Akifl Aile flirketleri, kararlar nda daha subjektif flirket birleflmeleri ve sat nalmalar, türkiye deki küçük iflletmelerden, dev flirketlere kadar her birinin gündeminde olmaya devam

Dr. Yeflim Toduk Akifl Aile flirketleri, kararlar nda daha subjektif flirket birleflmeleri ve sat nalmalar, türkiye deki küçük iflletmelerden, dev flirketlere kadar her birinin gündeminde olmaya devam

dan flman teslim ald evraklar inceledikten sonra nsan Kaynaklar Müdürlü ü/birimine gönderir.

TÜB TAK BAfiKANLIK, MERKEZ VE ENST TÜLERDE ÇALIfiIRKEN YÜKSEK L SANS VE DOKTORA Ö REN M YAPANLARA UYGULANACAK ESASLAR (*) Amaç ve Kapsam Madde 1- Bu Esaslar n amac ; Türkiye Bilimsel ve Teknolojik Araflt

TÜB TAK BAfiKANLIK, MERKEZ VE ENST TÜLERDE ÇALIfiIRKEN YÜKSEK L SANS VE DOKTORA Ö REN M YAPANLARA UYGULANACAK ESASLAR (*) Amaç ve Kapsam Madde 1- Bu Esaslar n amac ; Türkiye Bilimsel ve Teknolojik Araflt

Uluslararas De erleme K lavuz Notu, No.9. Pazar De eri Esasl ve Pazar De eri D fl De er Esasl De erlemeler için ndirgenmifl Nakit Ak fl Analizi

K lavuz Notlar Uluslararas De erleme K lavuz Notu, No.9 Pazar De eri Esasl ve Pazar De eri D fl De er Esasl De erlemeler için ndirgenmifl Nakit Ak fl Analizi 1.0 Girifl 1.1 ndirgenmifl nakit ak fl ( NA)

K lavuz Notlar Uluslararas De erleme K lavuz Notu, No.9 Pazar De eri Esasl ve Pazar De eri D fl De er Esasl De erlemeler için ndirgenmifl Nakit Ak fl Analizi 1.0 Girifl 1.1 ndirgenmifl nakit ak fl ( NA)

MESLEK MENSUBU KURUMLAfiMA PROJES YOL HAR TASI

MESLEK MENSUBU KURUMLAfiMA PROJES YOL HAR TASI 33 34 1 Projenin Tan t m ve Proje Kat l mc Baflvurusu SMMMO Yönetim Kurulu nca onaylanan SMMMO Meslek Mensubu Kurumsallaflma Projesi Fizibilitesi Ve Yol Haritas

MESLEK MENSUBU KURUMLAfiMA PROJES YOL HAR TASI 33 34 1 Projenin Tan t m ve Proje Kat l mc Baflvurusu SMMMO Yönetim Kurulu nca onaylanan SMMMO Meslek Mensubu Kurumsallaflma Projesi Fizibilitesi Ve Yol Haritas

KULLANILMIfi B NEK OTOMOB L TESL MLER N N KDV KANUNU KARfiISINDAK DURUMU

KULLANILMIfi B NEK OTOMOB L TESL MLER N N KDV KANUNU KARfiISINDAK DURUMU Bülent SEZG N* 1-G R fi: Bilindi i üzere 3065 say l Katma De er Vergisi Kanununun Verginin konusunu teflkil eden ifllemler bafll

KULLANILMIfi B NEK OTOMOB L TESL MLER N N KDV KANUNU KARfiISINDAK DURUMU Bülent SEZG N* 1-G R fi: Bilindi i üzere 3065 say l Katma De er Vergisi Kanununun Verginin konusunu teflkil eden ifllemler bafll

3 0.12.2007 tarih ve 26742 say l Resmi Gazetede yay mlanan 2007/13033

mali ÇÖZÜM 151 B NEK OTOMOB L K RALAMA fi RKETLER NDE (RENT A CAR) KULLANILMIfi B NEK OTOMOB L TESL MLER NDE KDV ORANI %18 OLDU I-G R fi: Memifl KÜRK* 3 0.12.2007 tarih ve 26742 say l Resmi Gazetede yay

mali ÇÖZÜM 151 B NEK OTOMOB L K RALAMA fi RKETLER NDE (RENT A CAR) KULLANILMIfi B NEK OTOMOB L TESL MLER NDE KDV ORANI %18 OLDU I-G R fi: Memifl KÜRK* 3 0.12.2007 tarih ve 26742 say l Resmi Gazetede yay

MAHALL DARELERDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman. info@omerdag.net

Slide 1 MAHALL DARELERDE DÖNEM SONU LEMLER (Belediyeler, il özel idareleri, ba l idareler ve mahalli idare birlikleri) Ömer DA Devlet Muhasebe Uzman info@omerdag.net Slide 2 I. Geçici Mizandan Önce Yap

Slide 1 MAHALL DARELERDE DÖNEM SONU LEMLER (Belediyeler, il özel idareleri, ba l idareler ve mahalli idare birlikleri) Ömer DA Devlet Muhasebe Uzman info@omerdag.net Slide 2 I. Geçici Mizandan Önce Yap

T evsik zorunlulu u Maliye Bakanl taraf ndan kay t d fl ekonomi ile

mali ÇÖZÜM 133 ALACA IN TEML K HAL NDE VE AYNI ÖDEMELERDE TEVS K ZORUNLULU U Memifl KÜRK* I-G R fi: T evsik zorunlulu u Maliye Bakanl taraf ndan kay t d fl ekonomi ile mücadele amac yla getirilen uygulamalardan

mali ÇÖZÜM 133 ALACA IN TEML K HAL NDE VE AYNI ÖDEMELERDE TEVS K ZORUNLULU U Memifl KÜRK* I-G R fi: T evsik zorunlulu u Maliye Bakanl taraf ndan kay t d fl ekonomi ile mücadele amac yla getirilen uygulamalardan

VAKIFLARA VERG MUAF YET TANINMASI HAKKINDA KANUNDA YAPILAN DE fi KL K VAKIFLARA VERGİ MUAFİYETİ

VAKIFLARA VERG MUAF YET TANINMASI HAKKINDA KANUNDA YAPILAN DE fi KL K 243 VAKIFLARA VERGİ MUAFİYETİ 244 VAKIFLARA VERG MUAF YET TANINMASI MADDE 20. - Gelirlerinin en az üçte ikisini nev i itibar yla genel,

VAKIFLARA VERG MUAF YET TANINMASI HAKKINDA KANUNDA YAPILAN DE fi KL K 243 VAKIFLARA VERGİ MUAFİYETİ 244 VAKIFLARA VERG MUAF YET TANINMASI MADDE 20. - Gelirlerinin en az üçte ikisini nev i itibar yla genel,

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

Türkiye Odalar ve Borsalar Birli i. 3. Ödemeler Dengesi

Türkiye Odalar ve Borsalar Birli i 3. Ödemeler Dengesi 2003 y l nda 8.037 milyon dolar olan cari ifllemler aç, 2004 y l nda % 91,7 artarak 15.410 milyon dolara yükselmifltir. Cari ifllemler aç ndaki bu

Türkiye Odalar ve Borsalar Birli i 3. Ödemeler Dengesi 2003 y l nda 8.037 milyon dolar olan cari ifllemler aç, 2004 y l nda % 91,7 artarak 15.410 milyon dolara yükselmifltir. Cari ifllemler aç ndaki bu

KELEBEK MOBİLYA SANAYİ VE TİCARET ANONİM ŞİRKETİ. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE)

Bağımsız Denetim'den (XI-29 KONSOLİDE)") KELEBEK MOBİLYA SANAYİ VE TİCARET ANONİM ŞİRKETİ BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmemiş Geçmemiş Dipnot Referansları 30.09.2009 31.12.2008 VARLIKLAR Dönen Varlıklar 27,180,536 28,730,807

KELEBEK MOBİLYA SANAYİ VE TİCARET ANONİM ŞİRKETİ BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmemiş Geçmemiş Dipnot Referansları 30.09.2009 31.12.2008 VARLIKLAR Dönen Varlıklar 27,180,536 28,730,807

2978 SAYILI VERG ADES HAKKINDA KANUN VERGİ İADESİ

2978 SAYILI VERG ADES HAKKINDA KANUN VERGİ İADESİ 221 19 Hesap ve oranlar: Madde 3- (4842 say l Kanunun 30'uncu maddesiyle Hesap ve oranlar: Madde 3- (4842 say l Kanunun 30'uncu maddesiyle de iflen madde

2978 SAYILI VERG ADES HAKKINDA KANUN VERGİ İADESİ 221 19 Hesap ve oranlar: Madde 3- (4842 say l Kanunun 30'uncu maddesiyle Hesap ve oranlar: Madde 3- (4842 say l Kanunun 30'uncu maddesiyle de iflen madde

Bilgilendirme Politikası

Bilgilendirme Politikası Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin izlenmesi, gözetimi ve geliştirilmesi sorumluluğu

Bilgilendirme Politikası Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin izlenmesi, gözetimi ve geliştirilmesi sorumluluğu

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE

ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE") 4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE