Kaln kuyruklu risk modellerinde iflas olasl

|

|

|

- Savas Balbay

- 8 yıl önce

- İzleme sayısı:

Transkript

1 statistiçiler Dergisi 4 (2) statistiçiler Dergisi Kal uyrulu ris modelleride iflas olasl Baa Bulut Hacettepe Üiversitesi Atüerya Bilimleri Bölümü 68-Çaaya, Aara, Türiye basabulut@hacettepe.edu.tr Ceap Erdemir Ufu Üiversitesi %statisti Bölümü 652-Çaaya, Aara, Türiye cerdemir@ufu.edu.tr Özet Bu çalmada, hasar tutarlar al uyrulu dalm yapsa uyup uymad, bu dalm yaps oullar iceleere aratrlmtr. Kal uyrulu dalm yapsa sahip risleri, ris süreci ve iflas olasllar üzeridei etisi teori ispatlar eliide açlamaya çallmtr. Matlab yazlmda gelitirile program sayeside, Türiye Trafi Sigortas veri ümesi ullalara, hasar büyülülerii al uyrulu dalma uyup uymad sorgulam, uymas halide ise hagi alt sfa dahil olduu aratrlmtr. Ayrca belirlee döem içi ris süreci icelemesi yaplara, çeitli sermaye mitar ve güveli yüleme fatörlerie bal olara iflas olasllar hesaplamtr. Aahtar sözcüler: Kal) uyrulu da*)l)mlar; Ris süreci; %flas olas)l)*); Alt-üstel da*)l)mlar. Abstract Rui probability i heavy tailed ris models I this study, detailed iformatio about heavy tailed distributios ad the )ts sub-classes are revieved ad the coditios ecessary for ay distributio to belogig to oe of these special classes of distributios are eplaied. It is showed that how the rui probabilities of a ris process that icludes heavy tailed claim severity amouts, ca be calculated with theoretical justificatios. A applicatio is provided by usig compulsory traffic isurace data i Turey i Matlab programmig laguage. It is ivestigated if the loss severities ca be categorized uder the heavy-tailed distributio ad also the relevat sub-categorized of the distributio is determied,too. Moreover, rui probabilities are calculated i terms of differet iitial surplus ad safety factors by aalyzig the ris process for this particular time. Keywords: Heavy-tailed distributios, Ris process, Rui probability, Sub-epoetial distributios..giri Sigorta iretii yüümlülülerii arlayabilmesi ve devamll salayabilmesi açsda icelemesi geree e öemli oularda birisi, hasar tutar dalmlar modellemesidir. Özellile gerçeleme olasl düü olmasa rame yüse eti içere doal atastrofi olaylar souçlar icelemesi ve bu etileri içere modelleri gelitirilmesi sigorta uygulamalarda öemli bir yer tutmatadr. Bu tür hasarlar sigorta iretii, sigortallara ar sorumlulular yerie getirebilmelerii doruda etilemetedir. Bu edele, gerçeçi ve degeli bir fiyatladrma yaplabilmesi, reasüras alamalarda e doru salama pay limitleriii ve oralar belirleebilmesi içi hasar tutar dalmlar sa uyru bölgesii doru eilde modellemesi geremetedir. Olasl düü, aca ayp deeri yüse ola risleri modellemeside al uyrulu

2 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) dalmlar ullalmas ço daha gerçeçi souçlar elde edilmesii salamatadr. Bu dalmlar modellemesi ve uygulular samas atüerler içi ilgiç bir aratrma ala oluturmutur. Çalma iici bölümüde al uyrulu dalmlar ve tüm sflar bal oldular oullar çerçeveside iceleire,. üçücü bölümde al uyrulu dalm yapsa sahip risleri, ris süreci ve iflas olasllar üzeridei etisi teori ispatlar eliide açlamaya çallmtr. Dördücü bölümde ise Türiye trafi sigortas verisi ullalara, hasar büyülülerii al uyrulu dalma uyguluu icelemi, uymas durumuda hagi alt sfa dahil olduu aratrlmtr. Belirlee döem içi ris süreci icelemesi yaplara, çeitli sermaye mitar ve güveli yüleme fatörü stlar altda ireti arlaabilecei iflas olasllar hesaplamtr. 2. Kal# uyrulu da$#l#mlar 2.. Kal) uyrulu da*)l)mlar ta)m ve temel özellileri Olasl teoriside al uyrulu dalmlar; uyru yaplar srladrlmam ve üstel dalma göre daha al uyru yapsa sahip olasl dalmlar olara açlamatadr. Kal uyru özellilerii taya dalmlar aratrlmasda; tehlie hz fosiyouu solu olmas ( m() s = ) salayaca eilde egatif olmaya rastlat deielerii dalm sflarda faydalalmatadr [5]. 4ce ve al uyru yapsa sahip dalmlar arasdai temel far; ice uyru yapsa sahip dalmlar Bs ˆ[ ] = e s Bd ( ) solu bir deer alre, al uyrulu pozitif deerli momet çara fosiyou ( ) dalmlar momet çara fosiyou sosuz deer almasdr[]. X i i, i N ve > deerleri içi F< () olaca eilde ay F dalm fosiyoua sahip bamsz pozitif rastlat deieleri olduu varsayls. Bu durumda orta bir X rastlat deieii dalm fosiyou F ( ) = PX ( ), uyru dalm ise (ya da yaam fosiyou) F ( ) = F ( ) = PX ( > ) elide gösterilmetedir. Negatif olmaya bir rastlat deieii al uyrulu dalm yapsa sahip olabilmesi içi gereli oullar u eilde verilmetedir. Koul : F dalm fosiyou, pozitif deerleri içi Ee [ ] = olmaldr. Koul 2: Pozitif deerleri içi F ( ) > olmaldr. Koul 3: µ () tehlie fosiyou, log F( ) te elde edilmetedir. Bua göre olma üzere F = olmaldr. Koul 4 s > olma üzere; lim e s F( ) = olmaldr []. F µ ( ) = lim sup Kal uyrulu dalmlar sahip oldular orta özellilere bal olara çeitli alt sflar oluturulmutur. Bular, alt-üstel dalmlar (sub-epoetial), uzu uyrulu dalmlar (log tailed), bas deie uyrulu dalmlar (domiated-varyig tailed) ve düzeli deie uyrulu dalmlardr (regularly-varyig tailed).

3 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) Alt-üstel da*)l)mlar Bu dalm sfa alt-üstel deilmesii edei; bu sf içerisidei dalmlar herhagi bir üstel dalmda daha yava azala bir uyru yapsa sahip olmasdr [6]. Alt-üstel dalmlar il ez 964 ylda Chistyaov tarafda, dallama süreci (brachig process) üzerie yapla uygulamalarda ullalmtr. Alt-üstel dalmlara uya hasar büyülüleri bir portföyde arlalabilece toplam risleri artrmata ve ireti ris sürecide dalgalamalara ede olmatadr. S ile gösterile alt-üstel dalmlara öre olara; log-ormal dalm, Pareto dalm ve biçim parametresi bir deeride üçü ola Weibull dalm verilebilmetedir []. Herhagi bir F dalm fosiyouu alt-üstel dalm sf içeriside yer alabilmesi içi gereli üç oul bulumatadr. Bu oullar u eilde verilmetedir: Koul : deerleri içi F( ) > olmaldr. * Koul 2: F ; F dalm fosiyouu atl ovülasyouu uyru dalm gösterme üzere * * F = F ( ) = P( X+ X X > ) biçimide elde edilmetedir. Herhagi bir dalmda 2 F * ( ) deeri içi lim = eitlii salamaldr. F ( ) Koul 3: X, X 2,... bamsz ve alt-üstel dalm sf içeriside yer ala ay F dalma sahip rastlat deieleri olma üzere, tüm = 2,3,... deerleri içi; S = X+ X X olma üzere; * Pr( S ) F ( )~ F( ) > = eitliii salamatadr. * PX ( + X X > ) F ( ) lim ~ P(ma( X, X2... X ) > ) F( ) sfa girmetedir. eitlii salayor ise F dalm alt-üstel dalm Koul 2 i ispat Chistyaov [3] tarafda; Koul 3 ü ispat ise Embrechts ve Goldie [4] tarafda yaplmtr. Bir dalm alt-üstel dalm sf içeriside yer ald ispatlamas ço olay olmamatadr. Bu edele ris teorisidei uygulamalar içi dalm ediside ço, bu dalm bütülei uyru dalm alt üstel olmas geremetedir. Solu belee deere sahip, egatif olmaya rastlat deieii dalm fosiyou F gösterilme üzere, bütülei uyru dalm F I ile e*er FI ( ) = F( y) dy e*er > µ olara elde edilmetedir Uzu uyrulu da*)l)mlar (Log tailed) ie e F( ) özelliii salamas al uyrulu dalmlar daha gei alt sflarda uzu uyrulu dalm ( L ) sf içi de geçerli olmatadr. F, (, ) aralda taml

4 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) ve > deerleri içi F( ) < ola bir dalm fosiyou olma üzere; y dalm, deerleri içi bu F F( + y) lim PX ( > + y X> ) = lim = eitliii salamas durumuda uzu uyrulu dalm F( ) sfda yer alacatr. Bu eitlii pay ve paydasdai dalmlar a ( )~ b ( ) fosiyolar elide gösterildiide, ie a ( )/ b ( ) olacatr. Bu durum tüm y deerleri içi F( + y)~ F( ) elide ullalmatadr Bas) de*iae uyrulu da*)l)mlar Ft ( ) F dalm, < t < araldai t deeri içi; lim sup < özelliie sahip ise bu dalm F( ) bas deie uyrulu dalm olara tamlamatadr. Bas deie uyrulu dalm sf D ile gösterilmetedir Düzeli de*iae uyrulu da*)l)mlar Düzeli deie uyrulu dalmlar R gereli oullar u eilde verilmetedir. ile gösterilmetedir. Bir dalm bu alt sfta yer almas içi Koul : F Ft ( ) dalm ve t > deerleri içi lim = t eitliii salamaldr. F ( ) Koul 2: Pozitif ölçülebilir fosiyo f ile gösterilme üzere olmas durumuda, f ( ) f( t) olmas içi; t > içi lim = t eitliii salamas geremetedir. f ( ) Koul 3: Düzeli deie uyrulu dalmlar, uzu uyrulu dalmlara bal olara da açlaabilmetedir. l ( ); yava deie fosiyo olma üzere, > ve l R() olma üzere deerleri içi F ( ) olduu tadirde; ( ) F = l( ) olacatr. Bu eitlitei = edesli lt ( ) düzeli deie uyrulu dalmlar içi ( ) t durumu salamaldr. l Düzeli deie uyrulu dalma öre olara büyeside l ( ) = cl( ) veya l ( ) = cl(l( )) elidei döüüm fosiyolar ya da bir sabite yasaya l ( ) fosiyouu yer ald Pareto dalm öre olara verilebilir. Literatürde düzeli deie fosiyolar ile ilgili Bigham, Goldie ve Teugels [2] i çalmalar bulumatadr [] S * s))f) Dalmlar ve bu dalmlar bütülei uyru dalmlar alt üstel dalm sfda yer almas içi gereli oullar belirlemeside arlala problemleri biraraya getirilmesiyle Klüppelberg tarafda yei bir alt sf oluturulmutur [8]. Bu alt sf e öemli özellii; bu sfa dahil ola bir dalm hem edisii hem de bütülei uyru dalm alt-üstel dalma uyuyor olmasdr. Bu alt sf içi temel oul F i tüm > deerleri içi F< () ve deerleri içi de F> ( ) olaca

de*iae uyrulu da*)l)mlar Ft ( ) F dalm, < t < araldai t deeri içi; lim sup < özelliie sahip ise bu dalm F( ) bas deie uyrulu dalm olara tamlamatadr.")

5 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) eilde (, ) eitliii salamasdr [9]. aralda taml bir dalm fosiyou olma üzere, F ( y) lim F ( y ) dy = 2µ F ( ) F dalm tehlie hz fosiyou m ( ) olma üzere, dalm bu alt sfta yer almas içi gereli oullar u eilde sralamtr: * a) Eer lim sup m( ) < ise F S dr. b) (,) ve olaca eilde tüm, y deerleri içi µ (, y) y µ () ve * lim if m( ) (2 2 ) ise F S dir. c) m ( ) eitlii salayacatr. fosiyou, sfra doru azala bir fosiyo ise; 2.2. Kal) uyrulu da*)l)m s))flar) aras)dai iliailer FS * olaca ve yq( ) lim ( ) e F y dy = µ Tüm dalm sflar icelemeside sora al uyrulu dalm sf ve alt sflar içi aadai gibi bir sfladrma yaplabilmesi salamtr. K :al uyrulu dalmlar, L : uzu uyrulu dalmlar, S : alt-üstel dalmlar, R :düzeli deie dalmlar, D :bas deie dalmlar gösterme üzere (, ) aralda taml F dalm; K = ˆ ( ) f = e df ( ) = > içi L F( y) = lim = y > içi, F( ) = F R içi, R { } D F ( /2) = lim sup <özellilerie sahiptir. F ( ) Bu sflar arasdai özelliler ise u eilde verilmetedir;. R S L K ve R D 2. D L S 3. D S ve S D [5] Kal) uyrulu da*)l)mlar) belirlemesi Kuyru arl bir dalm uyru yaps hada, özellile de sa uyru bölgesii al olup olmad hada bilgi vere bir ölçüttür. Kuyru arl; icelee dalmlar arasda arlatrma yaplara, bir dalm dier dalmda daha al uyru yapsa sahip olup olmad aratrld iliaili durum ve al uyru sf temel özellilerie sahip ola dalmlar icelemesii yapld mutla durum olara ii eilde icelemetedir [7].

ise F S dir. c) m ( ) eitlii salayacatr. fosiyou, sfra doru azala bir fosiyo ise; 2.2. Kal) uyrulu da*)l)m s))flar) aras)dai iliailer FS * olaca ve yq( ) lim ( ) e F y dy = µ Tüm dalm sflar")

6 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) Mometleri buluuau Sadece pozitif deerlere bal rastlat deieleri içi ortalamaya göre ici momet; esili durum f ; süreli durum içi ise ( ( )) içi ( ) f d elide hesaplamatadr. Süreli durumda, ortalamaya göre ici momet her zama varolmayabilir. Buu edei, bu itegrali soucuu youlu fosiyoua ve deerie bal olmasdr. Eer youlu fosiyouu otasdai deeri ço büyü ise; bu deeri deeri ile çarpm da daha büyü bir souç oluturaca ve itegral soucuu alaml bir deer çmas zorlatracatr. Kal uyrulu dalma göre daha az büyü hasara sahip dalmlar içi itegral soucu elde edilebileceide tüm pozitif mometleri varoluu bir ice sa uyruu iaret edecetir. Pozitif mometleri mutla bir deeri göstermemesi ya da buluamamas durumuda ise, icelee dalm al uyrulu bir dalma sahip olaca düüülecetir Limit oralar) Bir dalm, herhagi baa bir dalma göre daha al uyru yapsa sahip olup olmad aratrlmasda bu dalmlar yaam fosiyolar (survival fuctio) oraa balara da yorumlarda buluulabilir. 4celee ii dalm olasl fosiyolar limit oralara balmasda; daha al uyru yapsa sahip ola dalm limitii daha hzl a yasad görülecetir Tehlie h)z) ve arda ala yaaam süresi Tehlie hz fosiyou da dalm uyru yaps hada bilgi vermetedir. Tehlie hz fosiyou azala bir fosiyo ise, bu durum dalm al uyru yapsa sahip olduua iaret edecetir. Dier tarafta, tehlie hz fosiyou arta bir fosiyo ise, daha ice uyru yapsa sahip bir dalm olmas beleecetir [7] Büyü hasarlar Bir portföyde arlalabilece büyü hasarlar, hasar tutar dalm al uyrulu olabileceii göstergesi olabilmetedir. Portföydei bir hasar büyü hasar olara iteledirilebilmesi içi bu tür büyülüte bir hasar aca uzu zama arallaryla gerçeleeceii biliiyor ya da tahmi ediliyor olmas geremetedir. Hasar büyülüü dalm ortalamas ve/veya varyas uyru bölgeside youlamas dalm al uyrulu bir dalm olduuu düüdürecetir. S, toplam hasar büyülüü, belirli bir döem içeriside gerçelee hasarlar toplam olara verilmete olup mi X = X X... X = ma X olara dizile hasarlar içeriside büyü hasarlar var i () (2) ( ) i i i olmas, toplam hasar büyülüüde de doal olara art yaratacatr. Burada PS ( > )~ PX ( > ) eitlii salaabilecetir. da ( ) 3. Kal# uyrulu da$#l#mlarda iflas olas#l#$# Bir sigorta iretii uzu süreli yüümlülü arlama yeterliliii salaabilmesi içi ris süreci iyi tamlamal, doru ris yülemeleri yaplmal, muafiyet ve salama pay limitleri ço iyi belirlemelidir. Ris süreci; azala primler ile öcelile süreli arta, daha sora ödee tazmiatlar etisiyle azala bir stoasti süreçtir. Ris sürecii sfr alta dümesi durumuda ise iflas gerçelemi olacatr.

7 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) Klasi ris modeli ve iflas teorisi Sigorta ireti, herhagi bir ada meydaa gelebilece bir hasara ilii ödeece tazmiat yarataca fiasal souçlar e aza idirme amacyla portföyüdei tüm bireysel risleri bir araya toplamatadr. Bu edele de, sigorta ireti her döem souda rezerv ya da art olara tabir edile bir mitar ayrma zorudadr. Biritirile art mitarlar; gelecete oluabilece hasar ödemelerii toplaa primleri at risli döemler içi ullalara sigorta iretie bir tür oruma salayacatr. Böylece sigorta ireti, sigortallara vermi olduu taahhütleri yerie getirebilecetir. 3.. Klasi ris modeli Bir sigorta iretii ii temel ait a bulumatadr. Bular prim ve hasar süreçleridir. Bu ait alara bal olara oluturula ris ya da art süreci olara da adladrla sigortac lasi ris modeli; U() t = u+! () t S() t t biçimidedir. Ris sürecii temel bileeleri; Ut () : t ada sigorta iretii sermaye mitar, u : u > olma üzere balagç sermayesi,!() t : (,t] aralda toplaa prim mitar göstere prim süreci, St () : [, t] zama aralda gerçelee hasar says göstere hasar süreci olara verilmetedir Cramer-Ludberg ve yeileme modeli Cramer-Ludberg modelidei süreçler; a. Toplam Hasar süreci; X i, i ci hasar büyülüüü göstere pozitif ve ay dalma sahip rastlat 2 deieleri olma üzere, ortalamas µ = E[ X i ] ve varyas $ = Var( X i ) solu ola rastlat deieleridir. Toplam hasar süreci deiei olup { (), } N () t = i i= Nt t sayma sürecii öesidir. St () X elide tamlamatadr. Burada, N(t) bir rastlat b. Beleme süresi; W, ( ) ici olay ile ici olay arasda geçe süreyi göstermetedir. W, W= T olma üzere = 2,3,... deerleri içi W = T T biçimide tamlaa ay üstel dalma sahip bamsz rastlat deieleri olara tamlamatadr ve EW [ ] = / dr. c. Hasar zama); T i, Hasar gerçeletii adai zama otas yai i ci olay ortaya çmasa adar geçe süreyi göstermetedir. Hasar rastgele bir zamada gerçeleebildii varsaymda sral hasar zamalar arasda < T < T2 <... iliisi verilmetedir. d. X ve W birbirleride bamszdr. Cramer-Ludberg modelii temel özellileri

8 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) { Nt (), t } sayma sürecide Nt () rastlat deiei % t parametresiyle Poisso dalma sahipse; süreç, % > oulu altda, % ortalama ile Poisso sürecidir. Tüm t >, h > ve s t durumlar içi; Nt ( + h) Nt ( )~ Poisso( % h ) dr. %t (% t) P{ N( s+ t) N( s) = } = P( N ( t) = ) = e =,, 2,...! E[ N( t)] = Var[ N( t)] = % t dir. Bu modelde Poisso sürecii tercih edilmesi; bamsz bileelere ve mooto azala ortalama deer fosiyoua sahip herhagi bir süreci, Poisso sürecie çevrilebilir olmasda ayalamatadr [9]. Toplam hasar büyülüü St () i dalm, ve t olma üzere; % t (% t) * Gt ( ) = P( S( t) ) = e F ( ) elide hesaplamatadr. Bu eitlite ullala =! * * F ( ), F dalm atl ovülasyou olup, F ( ) = P( X ) elide hesaplamatadr. i = i 3..3 %flas olas)l)*) Yll primleri ve hasar süreçlerii deimez olduu varsaym altda, iflas olasl & ( u) ile gösterilmetedir. Bu olasl uygu bir balagç sermayesi ile sürece balad durumda, sigortac prim ve hasar süreçlerii doru hesaplap hesaplamad bir göstergesi olmatadr. Yüse iflas olasl; reasüras atlamalar güdeme gelmesie, risli görüle poliçelerde prim mitarlarda arta gidilmesie ya da sigorta iretii iletme sermayeside ait çemesie ede olabilmetedir. Srl zamal iflas olaslda; belirlee bir zama araldai ris sürecii hareeti iceleere sigorta iretii iflas etme olasl aratrlmatadr ve < T <, u olma üzere; & ( ut, ) = PU ( ( t) <, baz) t T) elide gösterilmetedir. Yeileme sayma süreci Yeileme sayma süreci () t Nt () = sup : T t t ve deerleri içi ci hasar zama T, ci döeme adari beleme sürelerii ( W W ) toplam göstermetedir. Bua göre beleme süresii, (/% ) ortalama ile üstel dalma sahip bir rastlat deiei olmas durumuda, yeileme sayma sürecii mometleri; Nt elide gösterilmetedir. { } ENt [ ( )] = (% + '()) tve 2 = ( ) < W Var W olma üzere; t ie; ENt [ ( )] = % t+( () ve 2 3 Var( N()) t = W t + () t elide bulumatadr. Yeileme modelii belee deeri ise; EU [ ( t )] = u+ ct µ E[ N() t ] EU [ ( t)] = u+ ( c %µ) t ( + '()) ) c * = u+ + %µ ( + '()) %µ, t biçimide elde edilmetedir. -.

![Tüm t >, h > ve s t durumlar içi; Nt ( + h) Nt ( )~ Poisso( % h ) dr. %t (% t) P{ N( s+ t) N( s) = } = P( N ( t) = ) = e =,, 2,...! E[ N( t)] = Var[ N( t)] = % t dir.](/docs-images/48/5514720/images/page_8.jpg "Bu modelde Poisso sürecii tercih edilmesi; bamsz bileelere ve mooto azala ortalama deer fosiyoua sahip herhagi bir süreci, Poisso sürecie çevrilebilir olmasda ayalamatadr [9].")

9 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) E[ Ut ( )] Burada da; / c %µ olara bulumatadr. Yüümlülü arlama yeterliliii oulu olara t c %µ > olmas, büyü t deerleri içi art sürecii pozitif olmas salamatadr. Bu da yeileme modelide temel et ar ouluu oluturmatadr. Sigorta iretleri prim üzerie eledileri güveli yüleme fatörüyle fiasal açda daha güveilir bir duruma geçerler. olara gösterile güveli yülemesi ris prim ora alama da gelmetedir. Bu ora, [, t] araldai prim gelir orada hesaplamatadr: Dolaysyla ct = ( + %µ ) t olma c üzere; = > olmaldr. %µ Ris sürecii tamda hareetle; u deerleri içi iflas aca Ti zamalarda gerçeletii varsaym altda X, hasar büyülülerii; Y, prim büyülülerii gösterme üzere iflas olasl; & ( u) = P( u+ ct S( t) <, t ) = Pu ( + ct ST ( ) <, ) = = Pu ( + ( cy X ) <, ) = P(sup( X cy ) > u) elide yazlabilmetedir. Bu eitliler iflas gerçelememe olasl yöüde de yazlabilir. u gerçelememe olasl olma üzere iflas ) * & ( u) = P+ sup ( X cy ) u, > elide gösterilebilir. - =. 4flas gerçelememe olasl & ( u), masimum rasgele yürüyü sürecii dalm fosiyou yöüde de iceleebilir. deerleri içi Z = X cy olma üzere, iliili rasgele yürüyü süreci; deerleri içi R = olma üzere, R = = Z elide elde edilmetedir. c Bu eitli içi yeileme modelii temel ar ouluda; EZ [ ] = µ < olmaldr. Böylece iflas % gerçelememe olasl & ( u) = P(sup R u) elie döütürülebilmetedir [5]. Bu olasl, geel bir rastgele yürüyüe ilii ihai supremumlar dalm vere Spitzer eitlii ile de hesaplaabilmetedir. Bu eitlite yararlaara bilei geometri dalma ilii iflas gerçelememe olasl, H bir dalm fosiyou ve (,) olma üzere, * ( ) ( ) & u H ( u) = = elide elde edilmetedir. () * Bu eitli içerisidei H : H i atl ovülasyouu göstermetedir. ve H deerleri, geellile, lasi Wieer-Hopf teorisi ile elde edilmetedir.

t olma c üzere; = > olmaldr.")

10 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) () eitliidei gibi fosiyoel iliilere çeitli yötemleri uygulaara, ço sayda modele ilii & ( u) tahmii hesaplaabilmetedir. & ( u) u hesaplamasda ullala Wieer-Hopf yötemii ya sra yeileme teorisi de, ilgili tahmileri elde edilmesie olaa tamatadr. 4lgili hesaplamalar yaplre Cramer-Ludberg modelide faydalalmatadr. Büyü hasarlara ilii iflas olasl tahmileride bu ii teoremi birletirilmesiyle elde edile eitlilerde yararlalacatr Cramer-Ludberg tahmii Yeileme modelide, iflas olasl tahmiii elde edilmeside geel yötemi ullam dda Cramer-Ludberg modeli tahmii de bulumatadr. Bu modele göre iflas olasl hesaplamasda, modele hasar büyülüü dalm da dahil edilmetedir. Cramer-Ludberg modelide güveli yülemesi c içi; = > oulu salamata olup, iflas gerçelememe olasl; %µ * & ( u) = ( + ) FI ( u) elide hesaplaabilmetedir. (2) + = Bu eitli içeriside yer ala F * I ( ), bütülei uyru dalm atl ovülasyouu göstermetedir. (2) eitlii portföyde büyü hasarlar bulumas durumuda iflas olasl elde edilmeside ullalmatadr. Cramer-Ludberg teoremi > olma üzere, Laplace-Stieltjes döüümüde yararlaara, bütülei uyru dalm (- ) deeri içi Laplace-Stieltjes döüümü; v ˆ c fi ( v ) = e dfi ( ) = = + elide elde edilir. (3) %µ Bu eitlite yola çlara aadai özelliler elde edilebilmetedir: Özelli : (3) eitliidei Laplace-Stieltjes döüümü Cramer-Ludberg ouluda yararlaara c e F( ) d = % biçimide de yazlabilmetedir: u Özelli 2 : u deerleri içi; & ( u) e olmatadr. Özelli 3: 4celee dalm / µ parametresi ile üstel dalma uymas durumuda iflas olasl; & ( u) = ep u u elide elde edilir. (4) + µ ( + ) Özelli 4:Bu teoremde e F( ) d < (5)

11 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) eitsizlii elde edilmetedir. Bu eitsizlite yola çlara lim u e & ( u) = C < olma üzere C deeri 2 3 u eilde hesaplamatadr: C = 4 ( ) 5 6µ e F d 7 u Eitli (5) i ispat yaplmasda ( u ) = & ( u) ve u olma üzere ; & ( u) = P(sup ( X cy ) u ) > = ( u) = P( S( t) ct u tüm t > içi) = P( ( X cy ) u tüm içi) = = 2 ' = P( ( X cy ) u + cy X tüm 2, X cy u) = P( S ( t) ct u + cy X tüm t >, X cy u) eitlii ullalmatadr Kal) uyrulu da*)l)mlar içi iflas teorisi Kal uyrulu dalmlar eitli (3) te verile Cramer-Ludberg ouluu salamamata ve bu edele de Cramer-Ludberg Teoremi bu tür hasar büyülüü dalmlara uygulaamamatadr. Bu durumda (2) eitliii, ovülasyo yalam ullalara yeide düzelemesi geremetedir Alt üstel da*)l)mlar içi Cramer-Ludberg teoremi. Alt-üstel dalma Cramer-Ludberg teoremii uygulaabilmesi içi, bu dalma ilii üç özelli aada verilmitir. (a) F dalm alt-üstel dalm sf içeriside yer alyor ise, bezer eilde (, ) araldai y F( y) deeri içi de lim = eitlii elde edilir. F( ) (b) Tüm > deerleri içi; ie e F( ) olmatadr. (c) F S olmas durumuda, 2 deerleri içi sfrda büyü bir deeri içi * F ( ) F( ) ( + ) K eitlii salaacatr. Alt-üstelli, > yalaa ( ) e deerleri içi herhagi bir elide ola üstel dalmda daha yava sfra F dalm olara açlamata olup, tüm > ve y deerleri içi y e df( ) e F( y) eitsizlii elde edilmetedir. F S y olmas durumuda tüm > deerleri içi f ˆ ( ) = olmatadr. Bua bal olara, alt-üstel dalm Laplace Stieltjes döüümü, sfr durumu içi özel bir teillie sahiptir. Bu durum il ez Chistyaov (964) tarafda ispatlamtr. Bu teoremi

u + cy X tüm 2,")

12 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) F( y) geiletilmesiyle daha gei dalm sflar içide lim = F( ) olduu görülmütür [5]. eitsizliii salad durumlar Cramer-Ludberg modelii et âr oulu ( > ) ve bütülei uyru dalm alt üstel dalm sf içeriside bulumas durumuda u ie iflas olsl &( u) ~ F I ( u) elide hesaplamatadr. Bu eitlii elde edilmeside ( + ) < oulu olduuda ( + ) ( + ) < eitsizliii salayaca eilde belirlee sfrda büyü bir deeri içi; * &( u) FI ( u) = ( + ) F ( u) + F ( u) I = F * ( ) ( ) I u + ( + ) K( + ) F ( u) I I u. * &( u) FI ( u) = ( + ) F ( u) + F ( u) I = = = ( + ) = + I (6) olara yazlabilmetedir. Burada da &( u) ~ F I ( u) eitliii elde edildii görülebilmetedir. Altüstel dalm yapsa sahip al uyrulu hasar büyülüü dalmlar içi, iflas olasl tahmii &( ) ~ u F I ( u) elide hesaplamatadr. Aca &( u) ~ F I ( u) tahmii sadece F I S oulu altda gerçeleebilmetedir. Net azaç oulua ( > ) sahip ola Cramer-Ludberg teoremi göz öüde buludurulara alt üstel dalm üzerie yapla icelemeler soucuda aadai durumlar abul edilmitir. a) FI S, b) & ( u) S, c) lim &( u) / FI ( u ) = [5]. u 4. Uygulama 4.. GiriA Çalma bu bölümüde, Trafi Sigortalar Bilgi Merezi e (TRAMER) aytl Karayollar Motorlu Araçlar Zorulu Mali Sorumlulu (Trafi) Sigortas verilerii ullald bir uygulama yaplmtr. Yapla hesaplamada, 29 yl içi Aara ilidei otomobil araç grubua ait toplaa et poliçe prim tutar ve ödee hasar tutarlarda yararlalmtr. Uygulamada ullalaca hasar tutarlar dalma arar verilmeside hasar büyülüüü temsil edece eilde Aara ilie ait otomobil sf içi 3 adet gerçe bireysel hasar tutarda olua örelem ümeside yararlalmtr Ris sürecii icelemesi TRAMER sistemie aytl 29 yl içi her bir ayda ödee hasar ve toplaa et prim tutarlarda oluturula ris sürecide; primleri döem bada toplad, hasar ödemelerii ise döem souda yapld varsaym altda ris sürecii il ez sfr alta dütüü durum içi, iflas gerçeleme

I I u. * &( u) FI ( u) = ( + ) F ( u) + F ( u) I = = = ( + ) = + I (6) olara yazlabilmetedir. Burada da &( u) ~ F I ( u) eitliii elde edildii görülebilmetedir.")

13 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) olasllar hesaplamtr. 29 ylda Aara ilide otomobil araç grubu içi yürürlütei poliçe adedi, toplaa et primler ile o yl içeriside gerçelee hasar dosya saylar ve hasar tutarlar Yeil de gösterilmetedir.,eil. 29 yl Aara ili otomobil trafi sigortasda her bir ayda gerçelee hasar saylar, hasar tutarlar, et poliçe says ve toplaa et poliçe primleri Ris sürecie U balagç sermayesi ile balamata, bu balagç sermayesi ve döem bada toplaa prim tutarlar döem soua adar ayl faiz oraa göre faizledirilere döem souda da hasar ödemeleri yaplara sürdürülmetedir. 4lgili döem souda sistemde ala tutar, bir sorai döemi balagç sermayesii oluturmatadr. Ris süreci, t =, 2,...,2 olma üzere;! t : prim sürecii; S t : hasar sürecii; r: faiz ora gösterme üzere Ut = ( Ut +! t)( + r) St elide gösterilmetedir.

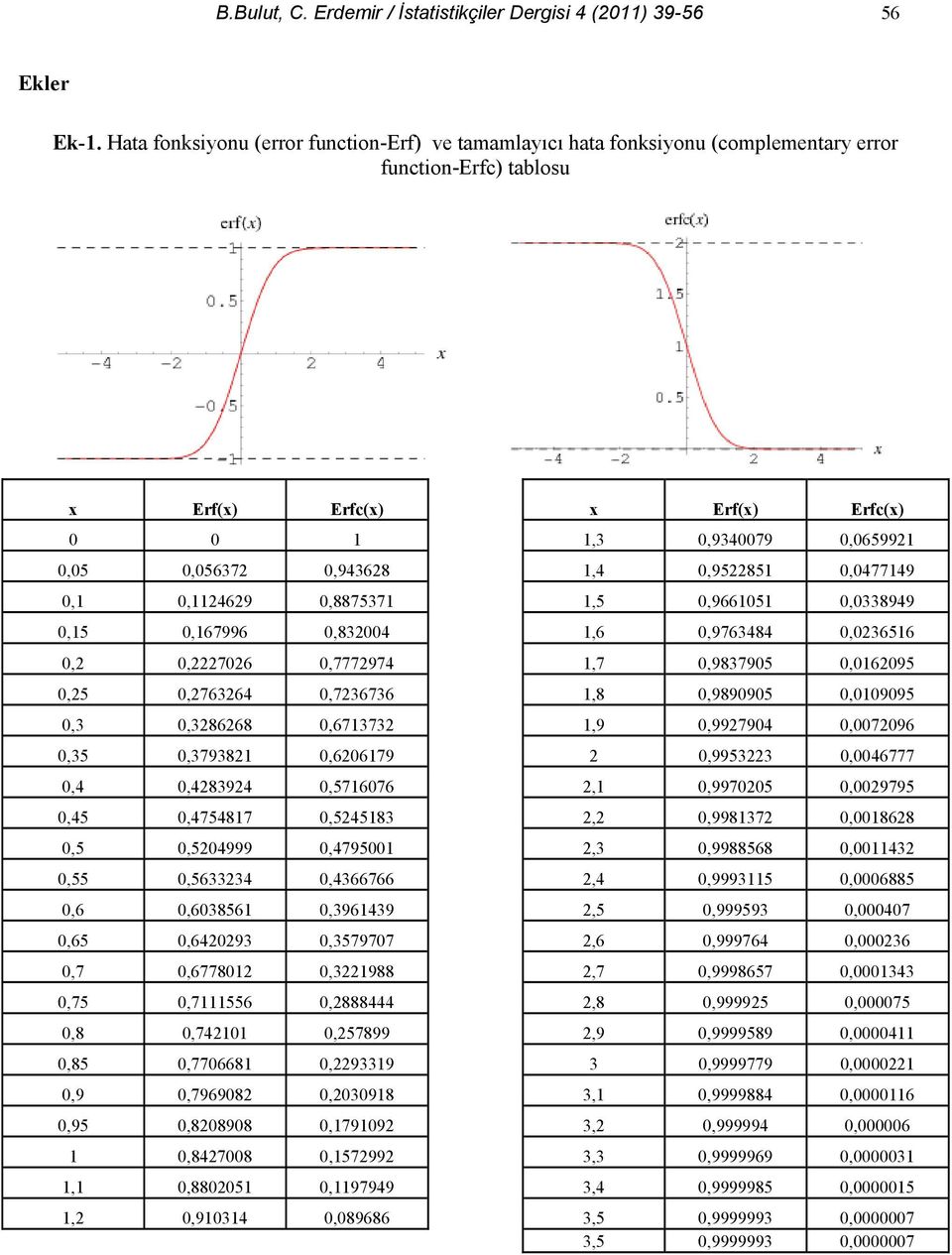

14 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) Uygulamada ayl faiz ora,3 olara alm olup, toplam ve ortalama deerlere göre icelee süreçlerde farl balagç sermaye deerleri ullalmtr. Kolmogorov Smirov, Aderso Darlig ve i-are uyum iyilii testleri soucuda hasar tutar µ= ve $ =,4595 parametreleriyle Log ormal dalma uyduu %95 güveilirli düzeyide abul edilmitir. Logormal dalma uyduu belirlee hasar tutarlar Matlab programda log-ormal dalma göre icelemesii yaplmasda itegral ve limit ilemleride olayl salamas edeiyle hata fosiyou ve tamamlayc hata fosiyou tablo deerleride yararlalmtr (E). µ= ve $ =,4595 parametreli Log ormal dala hasar tutarlar srasyla ümülatif dalm ve uyru dalm grafileri Yeil 2 de; olabilirli youlu ve tehlie fosiyou grafileri Yeil 3 te ve so olara da PP ve QQ grafileri Yeil 4 te verilmetedir.,eil 2. µ= ve $ =.4595 parametreli Logormal dalm ümülatif ve uyru dalm,eil µ= ve.4595 $ = parametreli Logormal Dalm Olabilirli Youlu ve Tehlie Fosiyou

. µ= 6.")

15 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) ,eil 4. µ= ve $ =.4595 parametreli Logormal Dalm PP ve QQ Grafileri Hasar tutara ilii yuarda verile grafiler de, Kolmogorov Smirov, Aderso Darlig ve i-are uyum iyilii testleriyle de abul edile µ= ve $ =.4595 parametreli log-ormal dalm hasar tutar dalm içi uygu olduuu destelemetedir. Kal uyrulu hasar büyülüü dalmlar içi iflas olasllar hesaplamasda öcelile icelee ris sürecide iflas durumuu gerçelemi olmas geremetedir. Kal uyrulu olduua arar verile hasar tutarlar; çalma iici bölümüde verile oullar salamas bamda srasyla uzu uyrulu, alt-üstel ya da düzeli deie uyrulu dalma uyup uymad gelitirile yazlm ullalara arar verilmitir. Kal uyrulu dalma sahip hasar büyülüleri içi iflas olasl hesaplamasda çalma üçücü bölümüde alt-üstel dalm sf içi elde edile iflas olasl eitlileride yararlalmtr. Alt üstel dalma uya hasar tutar ile ayl toplaa prim tutarlara göre oluturula ris sürecii üçücü bölümde deiile alt-üstel dalm sf içi elde edile iflas olasl eitlileride yararlalara farl balagç sermayeleri ve güveli yüleme fatörlerie göre iflas olasllar hesaplamtr. Tüm hesaplamalar Matlab yazlm ullalara gelitirile program aracl ile yaplmtr. 2 farl balagç sermayesi ve seiz farl güveli yüleme fatörüe göre,3 faiz oraa bal olara ris sürecii sfr alta dütüü il ota içi elde edile iflas olasllar Çizelge de gösterilmetedir. Yazlmda elde edile deerler soucuda, balagç sermaye mitarlardai ve sistemi uygulayaca güveli yüleme fatörleridei art iflas olasllarda azalmaya ede olduu gözlemlemitir. 4flas olasl içi e yüse deer sermaye mitar TL ve güveli yüleme fatörüü bulumad durumda, olara elde edilire e düü iflas olasl ola,49365 deeri ise, sermaye mitar.5. TL ve güveli yüleme fatörüü,875 olduu durum içi elde edilmetedir.

16 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) Çizelge. 29 yl otomobil sf içi Aara ili trafi sigortas ödee tüm hasarlar ve toplaa et primlere göre oluturula ris süreci içi iflas olasllar tahmii Searyo Searyo Searyo 2 Searyo 3 Searyo 4 Searyo 5 Searyo 6 Searyo 7 Searyo 8 Searyo 9 Searyo Searyo Searyo 2 Searyo 3 Searyo 4 Searyo 5 Searyo 6 Searyo 7 Searyo 8 Searyo 9 Searyo 2 flas Olas#l#lar# Sermaye Mitarlar# (TL) Ba lag#ç = Ba lag#ç =5. Ba lag#ç =. Ba lag#ç =2. Ba lag#ç =3. Ba lag#ç =4. Ba lag#ç =5. Ba lag#ç =75. Ba lag#ç =. Ba lag#ç =2. Ba lag#ç =3. Ba lag#ç =4. Ba lag#ç =5. Ba lag#ç =6. Ba lag#ç =7. Ba lag#ç =8. Ba lag#ç =9. Ba lag#ç =.. Ba lag#ç =.25. Ba lag#ç =.5. Güveli Yüleme Fatörleri,25,25,375,5,625,75,875,999999,888888,799999,727272,666666,65384,57428,533333,999752,888668,79982,72792,6665,65232,57287,5332,99954,888448,79963,72692,666336,6579,5745,53369,9998,8887,79926,72655,6665,64774,57862,53284,9985,887566,79889,7269,665674,64469,57578,532539,9985,88725,79842,725829,665343,6463,57294,532275,99759,886683,7985,725468,6653,63858,57,532,996278,88558,79723,724566,66485,6394,56932,53348,99537,884478,7963,723664,663358,6233,568593,53687,9975,8866,7926,7254,665,69277,565757,5284,9852,875655,78889,76445,65674,66223,56292,525393,9849,87243,7849,72836,653433,6369,5685,522746,97586,866832,7849,79226,6524,64,557249,5299,97223,86242,77678,7567,64685,5976,55443,57452,96526,8589,77228,727,64357,5946,55577,5485,96297,853598,768238,698398,6498,59952,54874,5259,955334,84986,764267,694789,63689,587898,54595,5952,9537,844775,76297,6979,63358,584844,54369,56865,937964,833746,7537,68256,62539,57729,535979,5248,925557,82277,74445,67332,6738,569573,52889,49363

17 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) Bulua souçlar iflas olasl güveli yüleme fatörü ve balagç sermaye mitarlara göre deitiii göstermetedir. Güveli yüleme fatörü icelee sistemde daha temili bir durumu yaratacada, güveli yüleme fatörüdei art beleildii gibi iflas olasl dümesie ede olmutur. Balagç sermaye mitardai arta bal olara da ris sürecii sfr alta düme olasl azalmtr. 5. Souç ve öeriler Bu çalmada öcelile, al uyrulu dalm yaps tüm özellileri ve alt sflar aratrlm, her bir sf içi gereli oullar icelemitir. Sigortaclta ireti devamll açsda bir yol gösterici ola ris sürecii yaps ve özellileri icelemi, iflas olasllar sigorta ireti açsda öemie deiilmitir. Kal uyrulu dalm yapsa sahip olduua arar verile hasar büyülülerie ilii iflas olasllar hesaplamasda, al uyrulu dalmlar alt sflarda alt üstel dalm sfa özel gelitirile teoriler da çeitli formüller elde edilmitir. Gelitirile Matlab program yardmyla herhagi bir dalm al uyrulu dalma sahip olup olmad aratrlm, al uyrulu dalma sahip olmas durumuda hagi alt sfa dahil olduu icelemitir. Ris süreç yaps iceleere, ris sürecii sfr seviyesii alta dümesi durumuda iflas olasl al uyrulu dalma ait formüller ullalara hesaplamtr. Yapla uygulama ile ris sürecie bal olara gerçelee iflas durumlar olumasda sermaye mitar ve güveli yüleme fatörlerii etili olduu gözlemlemitir. Sermaye mitar ve güveli yüleme fatörü deerii beleildii gibi iflas olasl ile ters oratl olduu ve bu deerlerdei art iflas olasl belirgi eilde düürdüü gözlemlemitir. Bu çalma ile hayat d sigorta alada öemli bir yere sahip ola al uyrulu dalmlar ris süreci ve iflas olasllar üzeridei etisi icelemi ve al uyrulu dalmlara özel iflas olasllar asl hesaplaaca icelemitir. Kayalar [] Asmusse, S., 2, Rui probabilities, Advaced Series o Statistical Sciece ad Applied Probability Vol.2, World Scietific Publishig, Sigapore, 385p. [2] Bigham, N.H., Goldie, C.M., Teugels, J.L., 987, Regular variatio, Cambridge Uiversity Press, Cambridge. [3] Chistyaov, V.P., 964, A theorem o sums of idepedet positive radom variables ad its applicatios to brachig radom processes, Theory probability Applicatio 9, pp [4] Embrechts, P., Goldie, C.M., 982, O covolutio tails, Stochastic Processes Applied 3, pp [5] Embrechts, P., Klüppelberg C., Miosch T., 2, Modellig Etremal Evets for Isurace ad Face, Applicatios of Mathematics Stochastic Modellig ad Applied Probability 33, Spriger, 648p. [6] Goldie, C. M., Klüppelberg C., 998, Subepoetial Distributios, A practical guide to heavy tails: statistical techiques ad applicatios, pp [7] Klugma, S.,A., Pajer H.H., Willmot G.,E., 28, Loss models from data to decisios, Third Editio, Joh Wiley ad Sos, New Jersey, 726p. [8] Klüppelberg, C., 988, Subepoetial distributios ad itegrated tails, Joural of Applied Probability,Vol 25,No:,pp [9] Mo, K.C.K., 22, Rui probabilities with depedet claims, Actuarial Studies, Faculty of Commerce ad Ecoomics, Uiversity of New South Wales, 5p. [] Rolsi T., Schmidli H., Schmidt V., Teugels J., 999, Stochastic processes for Isurace ad Fiace, Wiley Series i Probability ad Statstics, Joh Wiley ad Sos, Eglad, 654p. [] Sigma K., 999, Appedi: A primer o heavy-tailed distributios, Queueig Systems 33, pp

18 B.Bulut, C. Erdemir / statistiçiler Dergisi 4 (2) Eler E-. Hata fosiyou (error fuctio-erf) ve tamamlayc hata fosiyou (complemetary error fuctio-erfc) tablosu Erf() Erfc() Erf() Erfc(),3,93479,65992,5,56372,943628,4,952285,47749,,24629,887537,5,9665,338949,5,67996,8324,6, ,23656,2,222726, ,7,983795,6295,25, , ,8,98995,995,3, ,673732,9,992794,7296,35,379382, , ,46777,4, , ,,99725,29795,45,475487, ,2,998372,8628,5,524999,4795 2,3, ,432,55, , ,4,99935,6885,6,63856, ,5,999593,47,65,642293, ,6,999764,236,7,67782, ,7, ,343,75,7556, ,8,999925,75,8,742, ,9, ,4,85,77668, , ,22,9,796982,2398 3,, ,6,95,82898,7992 3,2,999994,6,84278, ,3, ,3,,8825, ,4, ,5,2,934, ,5, ,7 3,5, ,7

WEIBULL DAĞILIM PARAMETRELERİNİ BELİRLEME METODLARININ KARŞILAŞTIRILMASI

VII. Ulusal Temiz Eerji Sempozyumu, UTES 008 7-9 Aralı 008, İstabul WEIBULL DAĞILIM PARAMETRELERİNİ BELİRLEME METODLARININ KARŞILAŞTIRILMASI Seyit Ahmet AKDAĞ, Öder GÜLER İstabul Tei Üiversitesi, Eerji

VII. Ulusal Temiz Eerji Sempozyumu, UTES 008 7-9 Aralı 008, İstabul WEIBULL DAĞILIM PARAMETRELERİNİ BELİRLEME METODLARININ KARŞILAŞTIRILMASI Seyit Ahmet AKDAĞ, Öder GÜLER İstabul Tei Üiversitesi, Eerji

ISBN - 978-605-5631-60-4 Sertifika No: 11748

ISBN - 978-605-563-60-4 Sertifia No: 748 GENEL KOORDİNATÖR: REMZİ ŞAHİN AKSANKUR REDAKTE: REMZİ ŞAHİN AKSANKUR SERDAR DEMİRCİ SABRİ ŞENTÜRK Basm Yeri: EVOS BASIM - ANKARA Bu itab tüm basm ve yay halar

ISBN - 978-605-563-60-4 Sertifia No: 748 GENEL KOORDİNATÖR: REMZİ ŞAHİN AKSANKUR REDAKTE: REMZİ ŞAHİN AKSANKUR SERDAR DEMİRCİ SABRİ ŞENTÜRK Basm Yeri: EVOS BASIM - ANKARA Bu itab tüm basm ve yay halar

AKTÜERLK SINAVLARI OLASILIK VE STATSTK SINAVI ÖRNEK SORULARI. için. 01 olaslk younluk fonksiyonu aa daki seçeneklerden hangisinde yer.

SORU : AKTÜERLK SINAVLARI OLASILIK VE STATSTK SINAVI ÖRNEK SORULARI X raslat deikeii olas l k youluk foksiyou 8x, x f(x) = 0, ö.d olarak verilmitir. Bua göre 0< y içi Y = raslat deikeii X olaslk youluk

SORU : AKTÜERLK SINAVLARI OLASILIK VE STATSTK SINAVI ÖRNEK SORULARI X raslat deikeii olas l k youluk foksiyou 8x, x f(x) = 0, ö.d olarak verilmitir. Bua göre 0< y içi Y = raslat deikeii X olaslk youluk

Kalın kuyruklu hasar modellerinde iflas olasılığının benzetim yöntemi ile hesabı: Trafik sigortası örneği

www.istatistikciler.org İstatistikçiler Dergisi 5 (2012) 1-13 İstatistikçiler Dergisi Kalın kuyruklu hasar modellerinde iflas olasılığının benzetim yöntemi ile hesabı: Trafik sigortası örneği Başak Bulut

www.istatistikciler.org İstatistikçiler Dergisi 5 (2012) 1-13 İstatistikçiler Dergisi Kalın kuyruklu hasar modellerinde iflas olasılığının benzetim yöntemi ile hesabı: Trafik sigortası örneği Başak Bulut

6 (saatte 6 müşteri aramaktadır), servis hızı ise. 0.6e

, servis hızı ise. 0.6e") İST KUYRUK TEORİSİ ARASIAV SORULARI ( MAYIS ). Bir baaı müşteri hizmetleride te işi hizmet vermetedir. Müşteriler ortalama daiada bir arama yapmatadır bua arşı ortalama servis süresi ise daia sürmetedir.

İST KUYRUK TEORİSİ ARASIAV SORULARI ( MAYIS ). Bir baaı müşteri hizmetleride te işi hizmet vermetedir. Müşteriler ortalama daiada bir arama yapmatadır bua arşı ortalama servis süresi ise daia sürmetedir.

BİYOİSTATİSTİK İstatistiksel Tahminleme ve Hipotez Testlerine Giriş Dr. Öğr. Üyesi Aslı SUNER KARAKÜLAH

BİYOİSTATİSTİK İstatistiksel Tahmileme ve Hipotez Testlerie Giriş Dr. Öğr. Üyesi Aslı SUNER KARAKÜLAH Ege Üiversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr

BİYOİSTATİSTİK İstatistiksel Tahmileme ve Hipotez Testlerie Giriş Dr. Öğr. Üyesi Aslı SUNER KARAKÜLAH Ege Üiversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr

Normal Dağılımlı Bir Yığın a İlişkin İstatistiksel Çıkarım

Normal Dağılımlı Bir Yığı a İlişi İstatistisel Çıarım Bir üretici edi ürüleride, piyasadai 3,5 cm li vidalarda yalıca boyları 3,4 cm ile 3,7 cm aralığıda olaları ullaabilmetedir. Üretici, piyasadai bu

Normal Dağılımlı Bir Yığı a İlişi İstatistisel Çıarım Bir üretici edi ürüleride, piyasadai 3,5 cm li vidalarda yalıca boyları 3,4 cm ile 3,7 cm aralığıda olaları ullaabilmetedir. Üretici, piyasadai bu

2016 YILI I.DÖNEM AKTÜERLİK SINAVLARI RİSK ANALİZİ VE AKTÜERYAL MODELLEME. aşağıdaki seçeneklerden hangisinde verilmiştir? n exp 1.

06 YILI I.DÖNEM AKTÜERLİK SINAVLARI Soru Toplam hasar miktarı S i olasılık ürete foksiyou X x i PS ( t) = E( t ) = exp λi( t ) ise P S(0) aşağıdaki seçeeklerde hagiside verilmiştir? A) 0 B) C) exp λ i

06 YILI I.DÖNEM AKTÜERLİK SINAVLARI Soru Toplam hasar miktarı S i olasılık ürete foksiyou X x i PS ( t) = E( t ) = exp λi( t ) ise P S(0) aşağıdaki seçeeklerde hagiside verilmiştir? A) 0 B) C) exp λ i

MIT Açık Ders Malzemeleri Bu materyallerden alıntı yapmak veya Kullanım Koşulları hakkında bilgi almak için

MIT Açı Ders Malzemeleri http://ocw.mit.edu Bu materyallerde alıtı yapma veya Kullaım Koşulları haıda bilgi alma içi http://ocw.mit.edu/terms veya http://www.aciders.org.tr adresii ziyaret ediiz. 18.102

MIT Açı Ders Malzemeleri http://ocw.mit.edu Bu materyallerde alıtı yapma veya Kullaım Koşulları haıda bilgi alma içi http://ocw.mit.edu/terms veya http://www.aciders.org.tr adresii ziyaret ediiz. 18.102

ÜSTEL VE Kİ-KARE DAĞILIMLARI ARASINDAKİ İLİŞKİNİN SİMULASYON İLE ÜRETİLEN RANDOM SAYILARLA GÖSTERİLMESİ

C.Ü. İktisadi ve İdari Bilimler Dergisi, Cilt 4, Sayı, 3 97 ÜSTEL VE Kİ-KARE DAĞILIMLARI ARASINDAKİ İLİŞKİNİN SİMULASYON İLE ÜRETİLEN RANDOM SAYILARLA GÖSTERİLMESİ Yalçı KARAGÖZ Cumhuriyet Üiversitesi

C.Ü. İktisadi ve İdari Bilimler Dergisi, Cilt 4, Sayı, 3 97 ÜSTEL VE Kİ-KARE DAĞILIMLARI ARASINDAKİ İLİŞKİNİN SİMULASYON İLE ÜRETİLEN RANDOM SAYILARLA GÖSTERİLMESİ Yalçı KARAGÖZ Cumhuriyet Üiversitesi

Tahmin Edici Elde Etme Yöntemleri

6. Ders Tahmi Edici Elde Etme Yötemleri Öceki derslerde ve ödevlerde U(0; ) ; = (0; ) da¼g l m da, da¼g l m üst s r ola parametresi içi tahmi edici olarak : s ra istatisti¼gi ve öreklem ortalamas heme

6. Ders Tahmi Edici Elde Etme Yötemleri Öceki derslerde ve ödevlerde U(0; ) ; = (0; ) da¼g l m da, da¼g l m üst s r ola parametresi içi tahmi edici olarak : s ra istatisti¼gi ve öreklem ortalamas heme

KOPULALAR TEORSNN FNANSTA UYGULAMALARI

EGE ÜNVERSTES FEN BLMLER ENSTTÜSÜ YÜKSEK LSANS TEZ ) KOPULALAR TEORSNN FNANSTA UYGULAMALARI Gökur YAPAKÇI Teorik statistik Aabilim Dalı Bilim Dalı Kodu: 406.0.0 Suum Tarihi: 08.08.007 Tez Daımaı: Yrd.

EGE ÜNVERSTES FEN BLMLER ENSTTÜSÜ YÜKSEK LSANS TEZ ) KOPULALAR TEORSNN FNANSTA UYGULAMALARI Gökur YAPAKÇI Teorik statistik Aabilim Dalı Bilim Dalı Kodu: 406.0.0 Suum Tarihi: 08.08.007 Tez Daımaı: Yrd.

EME 3117 SİSTEM SIMÜLASYONU. Girdi Analizi Prosedürü. Dağılıma Uyum Testleri. Dağılıma Uyumun Kontrol Edilmesi. Girdi Analizi-II Ders 9

..7 EME 37 Girdi Aalizi Prosedürü SİSTEM SIMÜLASYONU Modelleecek sistemi (prosesi) dokümate et Veri toplamak içi bir pla geliştir Veri topla Verileri grafiksel ve istatistiksel aalizii yap Girdi Aalizi-II

..7 EME 37 Girdi Aalizi Prosedürü SİSTEM SIMÜLASYONU Modelleecek sistemi (prosesi) dokümate et Veri toplamak içi bir pla geliştir Veri topla Verileri grafiksel ve istatistiksel aalizii yap Girdi Aalizi-II

KÖKLÜ SAYILAR. 1 n n. x a a x say s na a n n n. kuvvetten kökü denir. Köklü say lar n. çözüm. n n. a özelli inden, çözüm. m n n. çözüm. çözüm.

KÖKLÜ SAYILAR Köklü Sayılar ve doal say olmak üzere, x =a deklemii salaya hepsi ay zamada birer üslü saydr. = ise a a (karekök a) = ise a (küpkök a) = ise a (. kuvvette kök a) : : = ise a (. kuvvette kök

KÖKLÜ SAYILAR Köklü Sayılar ve doal say olmak üzere, x =a deklemii salaya hepsi ay zamada birer üslü saydr. = ise a a (karekök a) = ise a (küpkök a) = ise a (. kuvvette kök a) : : = ise a (. kuvvette kök

İSTATİSTİK 2. Tahmin Teorisi 07/03/2012 AYŞE S. ÇAĞLI. aysecagli@beykent.edu.tr

İSTATİSTİK 2 Tahmi Teorisi 07/03/2012 AYŞE S. ÇAĞLI aysecagli@beyket.edu.tr İstatistik yötemler İstatistik yötemler Betimsel istatistik Çıkarımsal istatistik Tahmi Hipotez testleri Nokta tahmii Aralık

İSTATİSTİK 2 Tahmi Teorisi 07/03/2012 AYŞE S. ÇAĞLI aysecagli@beyket.edu.tr İstatistik yötemler İstatistik yötemler Betimsel istatistik Çıkarımsal istatistik Tahmi Hipotez testleri Nokta tahmii Aralık

TÜMEVARIM. kavrayabilmek için sonsuz domino örneği iyi bir modeldir. ( ) domino taşını devirmek gibidir. P ( k ) Önermesinin doğru olması halinde ( 1)

domino taşını devirmek gibidir. P ( k ) Önermesinin doğru olması halinde ( 1)") TÜMEVARIM Matematite ulladığımız teoremleri ispatlamasıda pe ço ispat yötemi vardır. Özellile doğal sayılar ve birço ouda ispatlar yapare tümevarım yötemii sıça ullaırız. Tümevarım yötemii P Öermesii doğruluğuu

TÜMEVARIM Matematite ulladığımız teoremleri ispatlamasıda pe ço ispat yötemi vardır. Özellile doğal sayılar ve birço ouda ispatlar yapare tümevarım yötemii sıça ullaırız. Tümevarım yötemii P Öermesii doğruluğuu

Hipotez Testleri. Parametrik Testler

Hipotez Testleri Parametrik Testler Hipotez Testide Adımlar Bir araştırma sorusuu belirlemesi Araştırma sorusua dayaa istatistiki hipotezleri oluşturulması (H 0 ve H A ) Hedef populasyoda öreklemi elde

Hipotez Testleri Parametrik Testler Hipotez Testide Adımlar Bir araştırma sorusuu belirlemesi Araştırma sorusua dayaa istatistiki hipotezleri oluşturulması (H 0 ve H A ) Hedef populasyoda öreklemi elde

Ersin Pak (ersin.pak@kocallianz.com.tr) Melda Şuayipoğlu (melda.suayipoglu@kocallianz.com.tr) Nalan Öney (nalan.kadioglu@kocallianz.com.

Melda Şuayipoğlu (melda.suayipoglu@kocallianz.com.tr) Nalan Öney (nalan.kadioglu@kocallianz.com.") Sağlık Sigortalarında İflas Olasılığını Etkileyen Parametrelerin Simülasyon Modeli ile Analizi Ersin Pak (ersin.pak@kocallianz.com.tr) Melda Şuayipoğlu (melda.suayipoglu@kocallianz.com.tr) Nalan Öney (nalan.kadioglu@kocallianz.com.tr)

Sağlık Sigortalarında İflas Olasılığını Etkileyen Parametrelerin Simülasyon Modeli ile Analizi Ersin Pak (ersin.pak@kocallianz.com.tr) Melda Şuayipoğlu (melda.suayipoglu@kocallianz.com.tr) Nalan Öney (nalan.kadioglu@kocallianz.com.tr)

Galois cisimleri ve en yüksek çözümlü 2 k-1 tasarmlarnn oluturulmas

www.istatistikciler.org statistikçiler Dergisi 3 (00) 45-53 statistikçiler Dergisi Galois cisimleri ve e yüksek çözümlü k- tasarmlar oluturulmas Naza Daacolu Siop Üiversitesi Fe-Ed. Fak. statistik Bölümü

www.istatistikciler.org statistikçiler Dergisi 3 (00) 45-53 statistikçiler Dergisi Galois cisimleri ve e yüksek çözümlü k- tasarmlar oluturulmas Naza Daacolu Siop Üiversitesi Fe-Ed. Fak. statistik Bölümü

Ele Alınacak Ana Konular. Hafta 3: Doğrusal ve Zamanla Değişmeyen Sistemler (Linear Time Invariant, LTI)

") 5..5 Ele Alıaca Aa Koular Ayrı-zama işaretleri impuls dizisi ciside ifade edilmesi Ayrı-zama LTI sistemleri ovolüsyo toplamı gösterilimi Hafta 3: Doğrusal ve Zamala Değişmeye Sistemler (Liear Time Ivariat

5..5 Ele Alıaca Aa Koular Ayrı-zama işaretleri impuls dizisi ciside ifade edilmesi Ayrı-zama LTI sistemleri ovolüsyo toplamı gösterilimi Hafta 3: Doğrusal ve Zamala Değişmeye Sistemler (Liear Time Ivariat

Bu bölümde kan tlayaca m z teoremi, artan ve üstten s -

18. S rl ve Arta Diziler Bu bölümde ka tlayaca m z teoremi, arta ve üstte s - rl bir gerçel say dizisii üsts ra çarpmas a ramak kal r biçimide özetleyebiliriz. (Üsts r kavram Bölüm 19 da görece iz.) flte

18. S rl ve Arta Diziler Bu bölümde ka tlayaca m z teoremi, arta ve üstte s - rl bir gerçel say dizisii üsts ra çarpmas a ramak kal r biçimide özetleyebiliriz. (Üsts r kavram Bölüm 19 da görece iz.) flte

Gibi faktörlerin alt kümlerindeki kritik faktörler (mali ve operasyonel) dikkate alınarak her bir yöntem için ayrı ayrı olmak üzere ;

dikkate alınarak her bir yöntem için ayrı ayrı olmak üzere ;") KULLANILACAK SOFTWARE: AVRA a) Geel Açılama Uzmaları özel değerledirmeleri ve firmaları prestijleri temel olmala beraber, dereceledirme çalışmalarımızda, eoomi ve matemati bilimlerii birlite ürettiği teorilerde

KULLANILACAK SOFTWARE: AVRA a) Geel Açılama Uzmaları özel değerledirmeleri ve firmaları prestijleri temel olmala beraber, dereceledirme çalışmalarımızda, eoomi ve matemati bilimlerii birlite ürettiği teorilerde

3 1 x 2 ( ) 2 = E) f( x) ... Bir sigorta portföyünde, t poliçe yln göstermek üzere, sigortal saysnn

2 = E) f( x) ... Bir sigorta portföyünde, t poliçe yln göstermek üzere, sigortal saysnn") SORU : Aada tanm verilen f fonksiyonlarndan hangisi denklemini her R için salar? f + = f t dt integral e A) f = e B) f = e C) f D) f = E) f = e ( ) = e ( ) SORU : Bir sigorta portföyünde, t poliçe yln

SORU : Aada tanm verilen f fonksiyonlarndan hangisi denklemini her R için salar? f + = f t dt integral e A) f = e B) f = e C) f D) f = E) f = e ( ) = e ( ) SORU : Bir sigorta portföyünde, t poliçe yln

T.C. SÜLEYMAN DEM REL ÜN VERS TES FEN B L MLER ENST TÜSÜ ÇOKLU D Z LER VE ONLARIN STAT ST KSEL YAKINSAKLI I

T.C. SÜLEYMAN DEMREL ÜNVERSTES FEN BLMLER ENSTTÜSÜ ÇOKLU DZLER VE ONLARN STATSTKSEL YAKNSAKL Fatma Kadriye ÖRGEN Dama: Doç. Dr. Ahmet AHNER YÜKSEK LSANS TEZ MATEMATK ANABLM DAL SPARTA- 009 ÇNDEKLER Sayfa

T.C. SÜLEYMAN DEMREL ÜNVERSTES FEN BLMLER ENSTTÜSÜ ÇOKLU DZLER VE ONLARN STATSTKSEL YAKNSAKL Fatma Kadriye ÖRGEN Dama: Doç. Dr. Ahmet AHNER YÜKSEK LSANS TEZ MATEMATK ANABLM DAL SPARTA- 009 ÇNDEKLER Sayfa

Sigorta priminin benzetim yöntemi ile belirlenmesi ve otomobil sigortası örneği

www.istatistikciler.org İstatistikçiler Dergisi: İstatistik&Aktüerya 7 (2014) 20-28 Đstatistikçiler Dergisi: Đstatistik&Aktüerya Sigorta priminin benzetim yöntemi ile belirlenmesi ve otomobil sigortası

www.istatistikciler.org İstatistikçiler Dergisi: İstatistik&Aktüerya 7 (2014) 20-28 Đstatistikçiler Dergisi: Đstatistik&Aktüerya Sigorta priminin benzetim yöntemi ile belirlenmesi ve otomobil sigortası

12. Ders Büyük Sayılar Kanunları. Konuya geçmeden önce DeMoivre-Stirling formülünü ve DeMoivre-Laplace teoremini hatırlayalım. DeMoivre, genel terimi,

. Ders Büyü Sayılar Kauları Kouya geçmede öce DeMoivre-Stirlig formülüü ve DeMoivre-Laplace teoremii hatırlayalım. DeMoivre, geel terimi, a!,,, 3,... e ola dizii yaısa olduğuu göstermiş, aca limitii bulamamış.

. Ders Büyü Sayılar Kauları Kouya geçmede öce DeMoivre-Stirlig formülüü ve DeMoivre-Laplace teoremii hatırlayalım. DeMoivre, geel terimi, a!,,, 3,... e ola dizii yaısa olduğuu göstermiş, aca limitii bulamamış.

İşlenmemiş veri: Sayılabilen yada ölçülebilen niceliklerin gözlemler sonucu elde edildiği hali ile derlendiği bilgiler.

OLASILIK VE İSTATİSTİK DERSLERİ ÖZET NOTLARI İstatistik: verileri toplaması, aalizi, suulması ve yorumlaması ile ilgili ilkeleri ve yötemleri içere ve bu işlemleri souçlarıı probabilite ilkelerie göre

OLASILIK VE İSTATİSTİK DERSLERİ ÖZET NOTLARI İstatistik: verileri toplaması, aalizi, suulması ve yorumlaması ile ilgili ilkeleri ve yötemleri içere ve bu işlemleri souçlarıı probabilite ilkelerie göre

Kollektif Risk Modellemesinde Panjér Yöntemi

Douz Eylül Üniversitesi İtisadi ve İdari Bilimler Faültesi Dergisi, Cilt:6, Sayı:, Yıl:, ss.39-49. olletif Ris Modellemesinde anér Yöntemi ervin BAYAN İRVEN Güçan YAAR Özet Hayat dışı sigortalarda, olletif

Douz Eylül Üniversitesi İtisadi ve İdari Bilimler Faültesi Dergisi, Cilt:6, Sayı:, Yıl:, ss.39-49. olletif Ris Modellemesinde anér Yöntemi ervin BAYAN İRVEN Güçan YAAR Özet Hayat dışı sigortalarda, olletif

3. Ders Parametre Tahmini Tahmin Edicilerde Aranan Özellikler

3. Ders Parametre Tahmii Tahmi Edicilerde Araa Özellikler Gerçek düyada rasgelelik olgusu içere bir özellik ile ilgili ölçme işlemie karş l k gele X rasgele de¼gişkeii olas l k (yo¼guluk) foksiyou, F ff(;

3. Ders Parametre Tahmii Tahmi Edicilerde Araa Özellikler Gerçek düyada rasgelelik olgusu içere bir özellik ile ilgili ölçme işlemie karş l k gele X rasgele de¼gişkeii olas l k (yo¼guluk) foksiyou, F ff(;

RİSK ANALİZİ VE AKTÜERYAL MODELLEME

SORU 1: Bir hasar sıklığı dağılımının rassal değişken olan ortalaması (0,8) aralığında tekdüze dağılmaktadır. Hasar sıklığı dağılımının Poisson karma dağılıma uyduğu bilindiğine göre 1 ya da daha fazla

SORU 1: Bir hasar sıklığı dağılımının rassal değişken olan ortalaması (0,8) aralığında tekdüze dağılmaktadır. Hasar sıklığı dağılımının Poisson karma dağılıma uyduğu bilindiğine göre 1 ya da daha fazla

OKUL ÖNCESİ DÖNEM İŞİTME ENGELLİLERDE MÜZİK EĞİTİMİ İLE ÇOCUKLARIN GELİŞİM ÖZELLİKLERİ ÜZERİNE TERAPÖTİK BİR ÇALIŞMA

Joural of Research i Educatio ad Teachig OKUL ÖNCESİ DÖNEM İŞİTME ENGELLİLERDE MÜZİK EĞİTİMİ İLE ÇOCUKLARIN GELİŞİM ÖZELLİKLERİ ÜZERİNE TERAPÖTİK BİR ÇALIŞMA Yard.Doç.Dr. Tüli Malkoç Marmara Üiversitesi

Joural of Research i Educatio ad Teachig OKUL ÖNCESİ DÖNEM İŞİTME ENGELLİLERDE MÜZİK EĞİTİMİ İLE ÇOCUKLARIN GELİŞİM ÖZELLİKLERİ ÜZERİNE TERAPÖTİK BİR ÇALIŞMA Yard.Doç.Dr. Tüli Malkoç Marmara Üiversitesi

İstanbul Göztepe Bölgesinin Makine Öğrenmesi Yöntemi ile Rüzgâr Hızının Tahmin Edilmesi

Makie Tekolojileri Elektroik Dergisi Cilt: 8, No: 4, 011 (75-80) Electroic Joural of Machie Techologies Vol: 8, No: 4, 011 (75-80) TEKNOLOJİK ARAŞTIRMALAR www.tekolojikarastirmalar.com e-issn:1304-4141

Makie Tekolojileri Elektroik Dergisi Cilt: 8, No: 4, 011 (75-80) Electroic Joural of Machie Techologies Vol: 8, No: 4, 011 (75-80) TEKNOLOJİK ARAŞTIRMALAR www.tekolojikarastirmalar.com e-issn:1304-4141

RİSK ANALİZİ VE AKTÜERYAL MODELLEME MAYIS 2015

RİSK ANALİZİ VE AKTÜERYAL MODELLEME MAYIS 2015 SORU 2: Motosiklet sigortası pazarlamak isteyen bir şirket, motosiklet kaza istatistiklerine bakarak, poliçe başına yılda ortalama 0,095 kaza olacağını tahmin

RİSK ANALİZİ VE AKTÜERYAL MODELLEME MAYIS 2015 SORU 2: Motosiklet sigortası pazarlamak isteyen bir şirket, motosiklet kaza istatistiklerine bakarak, poliçe başına yılda ortalama 0,095 kaza olacağını tahmin

DİZİLER - SERİLER Test -1

DİZİLER - SERİLER Test -. a,,,,, dizisii altıcı terimi. Geel terimi, a ola dizii kaçıcı terimi dir? 6. Geel terimi, a! ola dizii dördücü terimi 8 8 6. Geel terimi, a k k ola dizii dördücü terimi 6 0 6

DİZİLER - SERİLER Test -. a,,,,, dizisii altıcı terimi. Geel terimi, a ola dizii kaçıcı terimi dir? 6. Geel terimi, a! ola dizii dördücü terimi 8 8 6. Geel terimi, a k k ola dizii dördücü terimi 6 0 6

HAYAT DIŞI SİGORTALARI SINAVI EKİM 2017

HAYAT DIŞI SİGORTALARI SINAVI EKİM 2017 SORU 1: Hasar sıklığı dağılımının oranıyla possion dağılımına sahip olduğu, bireysel hasar tutarlarının ortalaması 20 olan bir üstel dağılım olduğu ve prim yüklemesinin

HAYAT DIŞI SİGORTALARI SINAVI EKİM 2017 SORU 1: Hasar sıklığı dağılımının oranıyla possion dağılımına sahip olduğu, bireysel hasar tutarlarının ortalaması 20 olan bir üstel dağılım olduğu ve prim yüklemesinin

ÖRNEKLEME TEORİSİ VE TAHMİN TEORİSİ

İSTATİSTİKSEL TAHMİNLEME VE İSTATİSTİKSEL YORUMLAMA TAHMİNLEME SÜRECİ VE YORUMLAMA SÜRECİ ÖRNEKLEME TEORİSİ VE TAHMİN TEORİSİ ÖRNEKLEME VE ÖRNEKLEME ÖRNEKLEME DAĞILIMLARI VE ÖRNEKLEME DAĞILIMLARI Yorumlama

İSTATİSTİKSEL TAHMİNLEME VE İSTATİSTİKSEL YORUMLAMA TAHMİNLEME SÜRECİ VE YORUMLAMA SÜRECİ ÖRNEKLEME TEORİSİ VE TAHMİN TEORİSİ ÖRNEKLEME VE ÖRNEKLEME ÖRNEKLEME DAĞILIMLARI VE ÖRNEKLEME DAĞILIMLARI Yorumlama

İstatistikçiler Dergisi

www.istatisticiler.org İstatistiçiler Dergisi (008) 68-79 İstatistiçiler Dergisi BAĞIMLI RİSKLER İÇİ TOPLAM HASAR MİKTARII DAĞILIMI Mehmet PIRILDAK Hacettepe Üniversitesi Fen Faültesi, Atüerya Bilimleri

www.istatisticiler.org İstatistiçiler Dergisi (008) 68-79 İstatistiçiler Dergisi BAĞIMLI RİSKLER İÇİ TOPLAM HASAR MİKTARII DAĞILIMI Mehmet PIRILDAK Hacettepe Üniversitesi Fen Faültesi, Atüerya Bilimleri

5. Ders Yeterlilik. f(x 1 ; x 2 ; :::; x n ; ) = g (T (x 1 ; x 2 ; :::; x n ); ) h(x 1 ; x 2 ; :::; x n )

= g (T (x 1 ; x 2 ; :::; x n ); ) h(x 1 ; x 2 ; :::; x n )") 5. Ders Yeterlilik Yeterlilik Ilkesi: Bir T(X ; X ; :::; X ) istatisti¼gi, hakk da yeterli bir istatistik olacaksa hakk da herhagi bir souç ç kar m T arac l ¼g ile (X ; X,...,X ) öreklemie ba¼gl olmal

5. Ders Yeterlilik Yeterlilik Ilkesi: Bir T(X ; X ; :::; X ) istatisti¼gi, hakk da yeterli bir istatistik olacaksa hakk da herhagi bir souç ç kar m T arac l ¼g ile (X ; X,...,X ) öreklemie ba¼gl olmal

6. Uygulama. dx < olduğunda ( )

") . Uygulama Hatırlatma: Rasgele Değşelerde Belee Değer Kavramı br rasgele değşe ve g : R R br osyo olma üzere, ) esl ve g ) ) < olduğuda D ) sürel ve g ) ) d < olduğuda g belee değer der. c R ve br doğal

. Uygulama Hatırlatma: Rasgele Değşelerde Belee Değer Kavramı br rasgele değşe ve g : R R br osyo olma üzere, ) esl ve g ) ) < olduğuda D ) sürel ve g ) ) d < olduğuda g belee değer der. c R ve br doğal

Tek Bir Sistem için Çıktı Analizi

Tek Bir Sistem içi Çıktı Aalizi Bezetim ile üretile verile icelemesie Çıktı Aalizi deir. Çıktı Aalizi, bir sistemi performasıı tahmi etmek veya iki veya daha fazla alteratif sistem tasarımıı karşılaştırmaktır.

Tek Bir Sistem içi Çıktı Aalizi Bezetim ile üretile verile icelemesie Çıktı Aalizi deir. Çıktı Aalizi, bir sistemi performasıı tahmi etmek veya iki veya daha fazla alteratif sistem tasarımıı karşılaştırmaktır.

Sistem Dinamiği ve Modellemesi

Sistem Diamiği ve Modellemesi Sistem Nedir? Belli bir görevi yerie getire te bir elemaa veya biribirleri ile fizisel olara ilişiledirilmiş elemalara sistem deir. Sistem Taımı ve Temel Kavramlar Sistem

Sistem Diamiği ve Modellemesi Sistem Nedir? Belli bir görevi yerie getire te bir elemaa veya biribirleri ile fizisel olara ilişiledirilmiş elemalara sistem deir. Sistem Taımı ve Temel Kavramlar Sistem

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI RİSK ANALİZİ VE AKTÜERYAL MODELLEME 12 MAYIS 2018

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI RİSK ANALİZİ VE AKTÜERYAL MODELLEME 12 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

2018 İKİNCİ SEVİYE AKTÜERLİK SINAVLARI RİSK ANALİZİ VE AKTÜERYAL MODELLEME 12 MAYIS 2018 Sigortacılık Eğitim Merkezi (SEGEM) tarafından hazırlanmış olan bu sınav sorularının her hakkı saklıdır. Hangi amaçla

6.046J/18.401J DERS 9. Post mortem (süreç sonrası) Prof. Erik Demaine

Prof. Erik Demaine") Algoritmalara Giriş 6.046J/8.40J DERS 9 Rastgele yapılamış iili arama ağaçları Belee düğüm deriliği üseliği çözümleme Dışbüeyli öuramı Jese i eşitsizliği Üstel yüseli Post mortem (süreç sorası Pro. Eri

Algoritmalara Giriş 6.046J/8.40J DERS 9 Rastgele yapılamış iili arama ağaçları Belee düğüm deriliği üseliği çözümleme Dışbüeyli öuramı Jese i eşitsizliği Üstel yüseli Post mortem (süreç sorası Pro. Eri

biliniyordu: Eğer 2 a 1 bir asal sayıysa, o zaman S = 2 a 1 (2 a 1) yetkin bir sayıdır. Bunu toplayalım: O halde

yetkin bir sayıdır. Bunu toplayalım: O halde") SAYILAR DÜNYASINDA GEZİNTİLER H. Turgay Kaptaoğlu Bu yazıda deri teorilere imede sayıları çoğulula da tamsayıları ilgiç özellileride bahsedeceğiz. Bu özellileri hiçbiri yei değil; yüzyıllar, hatta biyıllar

SAYILAR DÜNYASINDA GEZİNTİLER H. Turgay Kaptaoğlu Bu yazıda deri teorilere imede sayıları çoğulula da tamsayıları ilgiç özellileride bahsedeceğiz. Bu özellileri hiçbiri yei değil; yüzyıllar, hatta biyıllar

Bölüm 5 Olasılık ve Olasılık Dağılışları. Doç.Dr. Suat ŞAHİNLER

Bölüm 5 Olasılık ve Olasılık Dağılışlaı Doç.D. Suat ŞAHİNLE Olasılık ve Olasılık Dağılışlaı Olasılık: Eşit saşla meydaa gele tae olayda A taesi A olayı olsu. Bu duumda A olayıı meydaa gelme olasılığı;

Bölüm 5 Olasılık ve Olasılık Dağılışlaı Doç.D. Suat ŞAHİNLE Olasılık ve Olasılık Dağılışlaı Olasılık: Eşit saşla meydaa gele tae olayda A taesi A olayı olsu. Bu duumda A olayıı meydaa gelme olasılığı;

D( 4 6 % ) "5 2 ( 0* % 09 ) "5 2

5 2 ( 0* % 09 ) 5 2") 3 BÖLÜM KAALI SİSEMLEDE EMODİNAMİĞİN I KANUNU I Yasaya giriş Birii bölümde eerjii edilide var veya yo edilemeyeeği vurgulamış, sadee biçim değiştirebileeği belirtilmişti Bu ile deeysel souçlara dayaır

3 BÖLÜM KAALI SİSEMLEDE EMODİNAMİĞİN I KANUNU I Yasaya giriş Birii bölümde eerjii edilide var veya yo edilemeyeeği vurgulamış, sadee biçim değiştirebileeği belirtilmişti Bu ile deeysel souçlara dayaır

Bu bölümde birkaç yak nsak dizi örne i daha görece iz.

19B. Yak sak Gerçel Dizi Örekleri Bu bölümde birkaç yak sak dizi öre i daha görece iz. Verdi imiz örekleri her biri hem kedi bafl a hem de kulla la yötem aç s da öemlidir. Örek 19B.1. lim 1/ = 1. Ka t:

19B. Yak sak Gerçel Dizi Örekleri Bu bölümde birkaç yak sak dizi öre i daha görece iz. Verdi imiz örekleri her biri hem kedi bafl a hem de kulla la yötem aç s da öemlidir. Örek 19B.1. lim 1/ = 1. Ka t:

BLAST A C G T T A A A C T C G G C I I I I I I I I I A C T T T A A G C C A A G C

BLS Öcei erste; DN izilerie,,g, bazlarıı izilişi, RN izilerie,,g,u bazlarıı izilişi ve protei izilerie amio asitleri izilişi baımıa, orta bir alfabe ile yazılmış izileri hizalaması üzerie urulu. Hizalamış

BLS Öcei erste; DN izilerie,,g, bazlarıı izilişi, RN izilerie,,g,u bazlarıı izilişi ve protei izilerie amio asitleri izilişi baımıa, orta bir alfabe ile yazılmış izileri hizalaması üzerie urulu. Hizalamış

ARAŞTIRMA MAKALESİ / RESEARCH ARTICLE. Ezgi NEVRUZ ¹, Yasemin GENÇTÜRK ²

ANADOLU ÜNİVERSİTESİ Bilim ve Tekoloi Dergisi A-Uygulamalı Bilimler ve Mühedislik Cilt: 15 Sayı: 1 014 Sayfa: 15-31 ARAŞTIRMA MAKALESİ / RESEARCH ARTICLE Ezgi NEVRUZ ¹ Yasemi GENÇTÜRK ² BAZI HASAR REZERV

ANADOLU ÜNİVERSİTESİ Bilim ve Tekoloi Dergisi A-Uygulamalı Bilimler ve Mühedislik Cilt: 15 Sayı: 1 014 Sayfa: 15-31 ARAŞTIRMA MAKALESİ / RESEARCH ARTICLE Ezgi NEVRUZ ¹ Yasemi GENÇTÜRK ² BAZI HASAR REZERV

Tümevarım_toplam_Çarpım_Dizi_Seri. n c = nc i= 1 n ca i. k 1. i= r n. Σ sembolü ile bilinmesi gerekli bazı formüller : 1) k =1+ 2 + 3+...

k =1+ 2 + 3+...") MC formülüü doğruluğuu tümevarım ilkesi ile gösterelim. www.matematikclub.com, 00 Cebir Notları Gökha DEMĐR, gdemir@yahoo.com.tr Tümevarım_toplam_Çarpım_Dizi_Seri Tümevarım Metodu : Matematikte kulladığımız

MC formülüü doğruluğuu tümevarım ilkesi ile gösterelim. www.matematikclub.com, 00 Cebir Notları Gökha DEMĐR, gdemir@yahoo.com.tr Tümevarım_toplam_Çarpım_Dizi_Seri Tümevarım Metodu : Matematikte kulladığımız

İSTATİSTİKSEL TAHMİN. Prof. Dr. Levent ŞENYAY VIII - 1 İSTATİSTİK II

8 İSTATİSTİKSEL TAHMİN 8.. İstatistiksel tahmileyiciler 8.. Tahmileyicileri Öellikleri 8... Sapmasılık 8... Miimum Varyaslılık 8..3. Etkilik 8.3. Aralık Tahmii 8.4. Tchebysheff teoremi Prof. Dr. Levet

8 İSTATİSTİKSEL TAHMİN 8.. İstatistiksel tahmileyiciler 8.. Tahmileyicileri Öellikleri 8... Sapmasılık 8... Miimum Varyaslılık 8..3. Etkilik 8.3. Aralık Tahmii 8.4. Tchebysheff teoremi Prof. Dr. Levet

7. Ders. Bazı Kesikli Olasılık Dağılımları

Hatırlatma: ( Ω, U, P) bir olasılık uzayı ve 7. Ders Bazı Kesikli Olasılık Dağılımları : Ω ω R ( ω) foksiyou Borel ölçülebilir, yai B B içi { ω Ω : ( ω) B } U oluyorsa foksiyoua bir Rasgele Değişke deir.

Hatırlatma: ( Ω, U, P) bir olasılık uzayı ve 7. Ders Bazı Kesikli Olasılık Dağılımları : Ω ω R ( ω) foksiyou Borel ölçülebilir, yai B B içi { ω Ω : ( ω) B } U oluyorsa foksiyoua bir Rasgele Değişke deir.

NOT: BU DERS NOTLARI TEMEL EKONOMETRİ-GUJARATİ KİTABINDAN DERLENMİŞTİR. HAFTA 1 İST 418 EKONOMETRİ

NOT: BU DERS NOTLARI TEMEL EKONOMETRİ-GUJARATİ KİTABINDAN DERLENMİŞTİR. KULLANILAN ŞEKİLLERİN VE NOTLARIN TELİF HAKKI KİTABIN YAZARI VE BASIM EVİNE AİTTİR. HAFTA 1 İST 418 EKONOMETRİ Ekoometri: Sözcük

NOT: BU DERS NOTLARI TEMEL EKONOMETRİ-GUJARATİ KİTABINDAN DERLENMİŞTİR. KULLANILAN ŞEKİLLERİN VE NOTLARIN TELİF HAKKI KİTABIN YAZARI VE BASIM EVİNE AİTTİR. HAFTA 1 İST 418 EKONOMETRİ Ekoometri: Sözcük

BÖLÜM 3 YER ÖLÇÜLERİ. Doç.Dr. Suat ŞAHİNLER

BÖLÜM 3 YER ÖLÇÜLERİ İkici bölümde verileri frekas tablolarıı hazırlaması ve grafikleri çizilmesideki esas amaç; gözlemleri doğal olarak ait oldukları populasyo dağılışıı belirlemek ve dağılışı geel özelliklerii

BÖLÜM 3 YER ÖLÇÜLERİ İkici bölümde verileri frekas tablolarıı hazırlaması ve grafikleri çizilmesideki esas amaç; gözlemleri doğal olarak ait oldukları populasyo dağılışıı belirlemek ve dağılışı geel özelliklerii

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DOKTORA TEZİ. q-kantorovich TİPLİ LİNEER POZİTİF OPERATÖRLERİN YAKLAŞIM ÖZELLİKLERİ

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DOKTORA TEZİ q-kantorovich TİPLİ LİNEER POZİTİF OPERATÖRLERİN YAKLAŞIM ÖZELLİKLERİ Özge (ÖZER) DALMANOĞLU MATEMATİK ANABİLİM DALI ANKARA 200 Her haı salıdır

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DOKTORA TEZİ q-kantorovich TİPLİ LİNEER POZİTİF OPERATÖRLERİN YAKLAŞIM ÖZELLİKLERİ Özge (ÖZER) DALMANOĞLU MATEMATİK ANABİLİM DALI ANKARA 200 Her haı salıdır

İSTATİSTİKSEL TAHMİNLEME VE HİPOTEZ TESTİ

İSTATİSTİKSEL TAHMİNLEME VE HİPOTEZ TESTİ Bu bölümdeki yötemler, bilimeye POPULASYON PARAMETRE değeri hakkıda; TAHMİN yapmaya yöelik ve, KARAR vermekle ilgili, olmak üzere iki grupta icelemektedir. Parametre

İSTATİSTİKSEL TAHMİNLEME VE HİPOTEZ TESTİ Bu bölümdeki yötemler, bilimeye POPULASYON PARAMETRE değeri hakkıda; TAHMİN yapmaya yöelik ve, KARAR vermekle ilgili, olmak üzere iki grupta icelemektedir. Parametre

BÖLÜM III. Kongrüanslar. ise a ile b, n modülüne göre kongrüdür denir ve

BÖLÜM III Kogrüaslar Taım 3. N sabit bir sayı, a, b Z olma üzere, eğer ( a b) ise a ile b, modülüe göre ogrüdür deir ve a b(mod ) şelide gösterilir. Asi halde, yai F ( a b) ise a ile b ye modülüe göre

BÖLÜM III Kogrüaslar Taım 3. N sabit bir sayı, a, b Z olma üzere, eğer ( a b) ise a ile b, modülüe göre ogrüdür deir ve a b(mod ) şelide gösterilir. Asi halde, yai F ( a b) ise a ile b ye modülüe göre

Sevdiğiniz her şey güvence altında

HAKKINDA Sevdiğiiz her şey güvece altıda Baksaş Sigorta 1994 yılıda Türkiye i öemli saayi şirketleri arasıda yer ala Bakioğlu Holdig büyeside kurulmuştur. Bakioğlu Holdig; Ambalaj Grup Şirketleri yaıda;

HAKKINDA Sevdiğiiz her şey güvece altıda Baksaş Sigorta 1994 yılıda Türkiye i öemli saayi şirketleri arasıda yer ala Bakioğlu Holdig büyeside kurulmuştur. Bakioğlu Holdig; Ambalaj Grup Şirketleri yaıda;

BÖLÜM II. Asal Sayılar. p ab ise p a veya p b dir.

BÖLÜM II Asal Sayılar Taım. p > tam sayısıı de ve ediside başa bölei yosa bu sayıya asal sayı deir. de büyü asal olmaya sayılara da bileşi sayı deir. Teorem. Eğer p bir asal sayı ve p ab ise p a veya p

BÖLÜM II Asal Sayılar Taım. p > tam sayısıı de ve ediside başa bölei yosa bu sayıya asal sayı deir. de büyü asal olmaya sayılara da bileşi sayı deir. Teorem. Eğer p bir asal sayı ve p ab ise p a veya p

Ki- kare Bağımsızlık Testi

PARAMETRİK OLMAYAN İSTATİSTİKSEL TEKNİKLER Prof. Dr. Ali ŞEN Ki- kare Bağımsızlık Testi Daha öceki bölümlerde ölçümler arasıdaki ilişkileri asıl iceleeceğii gördük. Acak sıklıkla ilgileile veriler ölçüm

PARAMETRİK OLMAYAN İSTATİSTİKSEL TEKNİKLER Prof. Dr. Ali ŞEN Ki- kare Bağımsızlık Testi Daha öceki bölümlerde ölçümler arasıdaki ilişkileri asıl iceleeceğii gördük. Acak sıklıkla ilgileile veriler ölçüm

NİĞDE İLİ RÜZGAR ENERJİSİ POTANSİYELİ WIND ENERGY POTENTIAL OF NIGDE PROVINCE

Niğde Üiersitesi Mühedislik Bilimleri Dergisi, Cilt 1, Sayı, (1), 37-47 NİĞDE İLİ RÜZGAR ENERJİSİ POTANSİYELİ Uğur YILDIRIM 1,* Yauz GAZİBEY, Afşi GÜNGÖR 1 1 Makie Mühedisliği Bölümü, Mühedislik Fakültesi,

Niğde Üiersitesi Mühedislik Bilimleri Dergisi, Cilt 1, Sayı, (1), 37-47 NİĞDE İLİ RÜZGAR ENERJİSİ POTANSİYELİ Uğur YILDIRIM 1,* Yauz GAZİBEY, Afşi GÜNGÖR 1 1 Makie Mühedisliği Bölümü, Mühedislik Fakültesi,

Öğrenci Numarası İmzası: Not Adı ve Soyadı

Öğreci Numarası İmzası: Not Adı ve Soyadı SORU 1. a) Ekoomii taımıı yapıız, amaçlarıı yazıız. Tam istihdam ile ekoomik büyüme arasıdaki ilişkiyi açıklayıız. b) Arz-talep kauu edir? Arz ve talep asıl artar

Öğreci Numarası İmzası: Not Adı ve Soyadı SORU 1. a) Ekoomii taımıı yapıız, amaçlarıı yazıız. Tam istihdam ile ekoomik büyüme arasıdaki ilişkiyi açıklayıız. b) Arz-talep kauu edir? Arz ve talep asıl artar

ITAP Fizik Olimpiyat Okulu Noktasal Cismin Titreşimi: Olimpiyat Deneme Sınavı_III 17 Mart Mart 2014

Notasa Cismi Titreşimi: Oimpiyat Deeme Sıavı_III 7 Mart 4 Mart 4. er birii ütesi m oa ii üçü üre, yay sabiti oa bir yay ie bağı oup pürüzsüz bir masa üstüde buumatadır (şeidei gibi). Kütesi m oa üçücü

Notasa Cismi Titreşimi: Oimpiyat Deeme Sıavı_III 7 Mart 4 Mart 4. er birii ütesi m oa ii üçü üre, yay sabiti oa bir yay ie bağı oup pürüzsüz bir masa üstüde buumatadır (şeidei gibi). Kütesi m oa üçücü

SİGORTA MATEMATİĞİ SINAV SORULARI WEB. Belirli yaşlar için hesaplanan kommütasyon tablosu aşağıda verilmiştir.

SORU 1 SİGORTA MATEMATİĞİ SINAV SORULARI WEB Şimdiki yaşı 56 olan Ahmet, Bireysel Emeklilik Sistemi (BES) ile biriktirmiş olduğu 250.000 TL yi yaşam süresi boyunca sabit ödemeli dönem başı yıllık maaş

SORU 1 SİGORTA MATEMATİĞİ SINAV SORULARI WEB Şimdiki yaşı 56 olan Ahmet, Bireysel Emeklilik Sistemi (BES) ile biriktirmiş olduğu 250.000 TL yi yaşam süresi boyunca sabit ödemeli dönem başı yıllık maaş

ASMOLEN UYGULAMALARI

TURGUTLU TULA VE KREMT SANAYCLER DERNE ASMOLEN UYGULAMALARI Asmolen Ölçü ve Standartlar Mart 2008 Yayn No.2 1 ASMOLEN UYGULAMALARINDA DKKAT EDLMES GEREKL HUSUSLAR Döeme dolgu tulas, kil veya killi topran

TURGUTLU TULA VE KREMT SANAYCLER DERNE ASMOLEN UYGULAMALARI Asmolen Ölçü ve Standartlar Mart 2008 Yayn No.2 1 ASMOLEN UYGULAMALARINDA DKKAT EDLMES GEREKL HUSUSLAR Döeme dolgu tulas, kil veya killi topran

Stok Yönetimi. M. Görkem Erdoğan. Bu sunuya ve konunun pdf dosyasına adresinden erişilebilir.

Sto Yöetimi M. Gör Erğa Bu suuya ve ouu pdf syasıa adreside işilebilir. 1 Giriş Stoları Sııfladırılması Sto Maliyeti Sto Yöetimi Sto Yöetimi ve İSG 2 Giriş Sto, izasyoda bulua tüm ürüli ve malzeli içir.

Sto Yöetimi M. Gör Erğa Bu suuya ve ouu pdf syasıa adreside işilebilir. 1 Giriş Stoları Sııfladırılması Sto Maliyeti Sto Yöetimi Sto Yöetimi ve İSG 2 Giriş Sto, izasyoda bulua tüm ürüli ve malzeli içir.

Güneş Enerjili Kurutma Fırınında Elma Kurutulması. Apple Drying at Kiln by Solar Energy

Politei Dergisi Joural of Polytechic Cilt: 9 Sayı: 4 s.289-294, 2006 Vol: 9 No: 4 pp.289-294, 2006 Güeş Eerjili Kurutma Fırııda Elma Kurutulması İlha CEYLAN, Mustafa AKTAŞ, Himet DOĞAN Gazi Üiversitesi

Politei Dergisi Joural of Polytechic Cilt: 9 Sayı: 4 s.289-294, 2006 Vol: 9 No: 4 pp.289-294, 2006 Güeş Eerjili Kurutma Fırııda Elma Kurutulması İlha CEYLAN, Mustafa AKTAŞ, Himet DOĞAN Gazi Üiversitesi

BİR BİLİŞSEL SÜREÇ OLARAK DAVRANIŞ SEÇMENİN DİNAMİK MODELİ. Özkan Karabacak Neslihan Şengör

BİR BİLİŞSEL SÜREÇ OLARAK DAVRANIŞ SEÇMENİN DİNAMİK MODELİ Öza Karabaca Nesliha Şegör İçeri Beyi alt bölümleri ve C-BG-TH çevrimi Diami hafızaj.g. Taylor, N.R. Taylor İşaret seçmek. Gurey, T.J. Prescot,

BİR BİLİŞSEL SÜREÇ OLARAK DAVRANIŞ SEÇMENİN DİNAMİK MODELİ Öza Karabaca Nesliha Şegör İçeri Beyi alt bölümleri ve C-BG-TH çevrimi Diami hafızaj.g. Taylor, N.R. Taylor İşaret seçmek. Gurey, T.J. Prescot,

SİGORTA MATEMATİĞİ SINAVI EKİM 2016 SORULARI

SİGORTA MATEMATİĞİ SINAVI EKİM 2016 SORULARI ÇÖZÜMLÜ SINAV SORULARI-WEB SORU-1: (i) P =0,06 x:n (ii) P x =0,03 (iii) P x + n=0,04 (iv) d =0,02 1 olarak veriliyor. Buna göre P x: n değeri aşağıdaki seçeneklerden

SİGORTA MATEMATİĞİ SINAVI EKİM 2016 SORULARI ÇÖZÜMLÜ SINAV SORULARI-WEB SORU-1: (i) P =0,06 x:n (ii) P x =0,03 (iii) P x + n=0,04 (iv) d =0,02 1 olarak veriliyor. Buna göre P x: n değeri aşağıdaki seçeneklerden

KALİTE VE SÜREÇ İYİLEŞTİRME İÇİN MÜŞTERİ GERİ BİLDİRİMLERİNİN DEĞERLENDİRİLMESİ

Altı Sigma Yalı Koferasları (9- Mayıs 8) KALİTE VE SÜREÇ İYİLEŞTİRME İÇİN MÜŞTERİ GERİ BİLDİRİMLERİNİN DEĞERLENDİRİLMESİ Serka ATAK Evre DİREN Çiğdem CİHANGİR Murat Caer TESTİK ÖZET Ürü ve hizmet kalitesii

Altı Sigma Yalı Koferasları (9- Mayıs 8) KALİTE VE SÜREÇ İYİLEŞTİRME İÇİN MÜŞTERİ GERİ BİLDİRİMLERİNİN DEĞERLENDİRİLMESİ Serka ATAK Evre DİREN Çiğdem CİHANGİR Murat Caer TESTİK ÖZET Ürü ve hizmet kalitesii

Kare tabanl bir kutunun yükseklii 10 cm dir.taban uzunluunu gösteren X ise (2, 8) arasnda uniform (tekdüze) dalmaktadr.

arasnda uniform (tekdüze) dalmaktadr.") SORU : Kare tabanl bir kutunun yükseklii 0 cm dir.taban uzunluunu gösteren X ise (, 8) arasnda uniform (tekdüze) dalmaktadr. Kutunun hacminin olaslk younluk fonksiyonu g(v) a%adakilerden hangisidir? v

SORU : Kare tabanl bir kutunun yükseklii 0 cm dir.taban uzunluunu gösteren X ise (, 8) arasnda uniform (tekdüze) dalmaktadr. Kutunun hacminin olaslk younluk fonksiyonu g(v) a%adakilerden hangisidir? v

FORMÜLLER VE BİLEŞİK FAİZ TABLOLARI

FORMÜLLER VE BİLEŞİK FAİZ TABLOLARI BİLEŞİK FAİZ FORMÜLLERİ 1 ;% ; P F 1 i P F P F ;% i; F P i F P F P i m NFO m i EFO 1 i 1 1 YSAF P i P m F P e r P F e r r NFO m i EFO e 1 r YSAF P e P 1i 1 i ;% ; i

FORMÜLLER VE BİLEŞİK FAİZ TABLOLARI BİLEŞİK FAİZ FORMÜLLERİ 1 ;% ; P F 1 i P F P F ;% i; F P i F P F P i m NFO m i EFO 1 i 1 1 YSAF P i P m F P e r P F e r r NFO m i EFO e 1 r YSAF P e P 1i 1 i ;% ; i

2013 YILI II. SEVYE AKTÜERLK SINAVLARI MUHASEBE VE FNANSAL RAPORLAMA ÖRNEK SINAV SORULARI

2013 YILI II. SEVYE AKTÜERLK SINAVLARI MUHASEBE VE FNANSAL RAPORLAMA ÖRNEK SINAV SORULARI 1-Türkiye Finansal Raporlama Standartlar na (TFRS) göre deer dü"üklüü aada verilen hangi hesap kalemi için ayr(lmaz?

2013 YILI II. SEVYE AKTÜERLK SINAVLARI MUHASEBE VE FNANSAL RAPORLAMA ÖRNEK SINAV SORULARI 1-Türkiye Finansal Raporlama Standartlar na (TFRS) göre deer dü"üklüü aada verilen hangi hesap kalemi için ayr(lmaz?

GAYRİMENKUL DEĞERLEMESİNDE GELİR İNDİRGEME YAKLAŞIMI VE YAKLAŞIMIN TÜRKİYE KOŞULLARINDA UYGULANABİLİRLİĞİ (KOCAELİ UYGULAMASI)

") Ç.Ü. Sosyal Bilimler Estitüsü Dergisi, Cilt 19, Sayı 1, 2010, Sayfa 382-397 GAYRİMENKUL DEĞERLEMESİNDE GELİR İNDİRGEME YAKLAŞIMI E YAKLAŞIMIN TÜRKİYE KOŞULLARINDA UYGULANABİLİRLİĞİ (KOCAELİ UYGULAMASI)

Ç.Ü. Sosyal Bilimler Estitüsü Dergisi, Cilt 19, Sayı 1, 2010, Sayfa 382-397 GAYRİMENKUL DEĞERLEMESİNDE GELİR İNDİRGEME YAKLAŞIMI E YAKLAŞIMIN TÜRKİYE KOŞULLARINDA UYGULANABİLİRLİĞİ (KOCAELİ UYGULAMASI)

ÖzelKredi. İsteklerinize daha kolay ulaşmanız için

ÖzelKredi İstekleriize daha kolay ulaşmaız içi Yei özgürlükler keşfedi. Sizi içi öemli olaları gerçekleştiri. Hayalleriizi süsleye yei bir arabaya yei mobilyalara kavuşmak mı istiyorsuuz? Veya özel güler

ÖzelKredi İstekleriize daha kolay ulaşmaız içi Yei özgürlükler keşfedi. Sizi içi öemli olaları gerçekleştiri. Hayalleriizi süsleye yei bir arabaya yei mobilyalara kavuşmak mı istiyorsuuz? Veya özel güler

L SANS YERLE T RME SINAVI 1

LSANS YERLETRME SINAVI MATEMATK TEST SORU KTAPÇII 9 HAZRAN 00. ( )( + ) + ( )( ) = 0 eitliini salayan gerçel saylarnn toplam kaçtr?. ( )( ) < 0 eitsizliinin gerçel saylardaki çözüm kümesi aadaki açk aralklarn

LSANS YERLETRME SINAVI MATEMATK TEST SORU KTAPÇII 9 HAZRAN 00. ( )( + ) + ( )( ) = 0 eitliini salayan gerçel saylarnn toplam kaçtr?. ( )( ) < 0 eitsizliinin gerçel saylardaki çözüm kümesi aadaki açk aralklarn

ISO 45001. M. Görkem Erdoğan. Bu sunuya ve konunun pdf dosyasına www.gorkemerdogan.com adresinden erişilebilir.

ISO 45001 M. Gör Erğa Bu suuya ve ouu pdf syasıa adreside işilebilir. 1 Giriş ISO 45001 e Nede İhtiyaç Duyuldu? Farlılılar Souç 2 Giriş ILO ya göre, h yıl 2.2 milyo çalışa iş azası veya mesle hastalığıda

ISO 45001 M. Gör Erğa Bu suuya ve ouu pdf syasıa adreside işilebilir. 1 Giriş ISO 45001 e Nede İhtiyaç Duyuldu? Farlılılar Souç 2 Giriş ILO ya göre, h yıl 2.2 milyo çalışa iş azası veya mesle hastalığıda

Cebirsel Olarak Çözüme Gitmede Wegsteın Yöntemi

3 Cebirsel Olarak Çözüme Gitmede Wegsteı Yötemi Bu yötem bir izdüşüm tekiğie dayaır ve yalış pozisyo olarak isimledirile matematiksel tekiğe yakıdır. Buradaki düşüce f() çizgisi üzerideki bilie iki oktada

3 Cebirsel Olarak Çözüme Gitmede Wegsteı Yötemi Bu yötem bir izdüşüm tekiğie dayaır ve yalış pozisyo olarak isimledirile matematiksel tekiğe yakıdır. Buradaki düşüce f() çizgisi üzerideki bilie iki oktada

İstatistiksel Proses Kontrol - Seminer Notları -

MÜSEM - KALİTE YÖNETİCİLİĞİ UZMANLIK SERTİFİKA PROGRAMI 06 Nisa 00 İstatistisel Proses Kotrol - Semier Notları - Marmara Üiversitesi, Tei Eğitim Faültesi e-posta eoer@marmara.edu.tr GSM 053 910016 - Telefo

MÜSEM - KALİTE YÖNETİCİLİĞİ UZMANLIK SERTİFİKA PROGRAMI 06 Nisa 00 İstatistisel Proses Kotrol - Semier Notları - Marmara Üiversitesi, Tei Eğitim Faültesi e-posta eoer@marmara.edu.tr GSM 053 910016 - Telefo

Yataklı vanalar (PN 16) VF 2-2 yollu vana, flanşlı VF 3-3 yollu vana, flanşlı

VF 2-2 yollu vana, flanşlı VF 3-3 yollu vana, flanşlı") Tei föy Yatalı vaalar (PN 16) VF 2-2 yollu vaa, flaşlı VF 3-3 yollu vaa, flaşlı Açılama Özelliler: Sızdırmaz tasarım AMV(E) 335, AMV(E) 435 ile olay meai bağlatı 2 ve 3 yollu vaa Ayırma uygulamaları içi

Tei föy Yatalı vaalar (PN 16) VF 2-2 yollu vaa, flaşlı VF 3-3 yollu vaa, flaşlı Açılama Özelliler: Sızdırmaz tasarım AMV(E) 335, AMV(E) 435 ile olay meai bağlatı 2 ve 3 yollu vaa Ayırma uygulamaları içi

4. Ders Fisher informasyonu s f rdan büyük ve sonlu, yani 0 < I() < 1; R f(x; )dx (kesikli da¼g l mlarda R yerine P.

< 1; R f(x; )dx (kesikli da¼g l mlarda R yerine P.") 4. Ders tkilik Küçük varyasl olmak, tahmi edicileri vazgeçilmez bir özelli¼gidir. Bir tahmi edicii, yal veya yas z, küçük varyasl olmas isteir. Parametrei kedisi () veya bir foksiyou (g()) ile ilgili tahmi

4. Ders tkilik Küçük varyasl olmak, tahmi edicileri vazgeçilmez bir özelli¼gidir. Bir tahmi edicii, yal veya yas z, küçük varyasl olmas isteir. Parametrei kedisi () veya bir foksiyou (g()) ile ilgili tahmi

ISF404 SERMAYE PİYASALARI VE MENKUL KIYMETYÖNETİMİ

8. HAFTA ISF404 SERMAYE PİYASALARI VE MENKUL KIYMETYÖNETİMİ PORTFÖY YÖNETİMİ II Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Geleeksel Portföy Yaklaşımı, Bu yaklaşıma göre portföy bir bilim değil,

8. HAFTA ISF404 SERMAYE PİYASALARI VE MENKUL KIYMETYÖNETİMİ PORTFÖY YÖNETİMİ II Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Geleeksel Portföy Yaklaşımı, Bu yaklaşıma göre portföy bir bilim değil,

Kuyruk Teorisi Ders Notları: Bazı Kuyruk Modelleri

uyruk Teorisi Ders Notları: Bazı uyruk Modelleri Mehmet YILMAZ mehmetyilmaz@akara.edu.tr 10 ASIM 2017 11. HAFTA 6 Çok kaallı, solu N kapasiteli, kuyruk sistemi M/M//N/ Birimleri sisteme gelişleri arasıdaki

uyruk Teorisi Ders Notları: Bazı uyruk Modelleri Mehmet YILMAZ mehmetyilmaz@akara.edu.tr 10 ASIM 2017 11. HAFTA 6 Çok kaallı, solu N kapasiteli, kuyruk sistemi M/M//N/ Birimleri sisteme gelişleri arasıdaki

2013 YILI II. SEVYE AKTÜERLK SINAVLARI FNANS TEORS VE UYGULAMALARI ÖRNEK SINAV SORULARI

SORU 1: 013 YILI II. SEVYE AKTÜERLK SINAVLARI FNANS TEORS VE UYGULAMALARI ÖRNEK SINAV SORULARI ABC hisse senedinin spot piyasadaki fiyat 150 TL ve bu hisse senedi üzerine yazlm alivre sözle mesinin fiyat

SORU 1: 013 YILI II. SEVYE AKTÜERLK SINAVLARI FNANS TEORS VE UYGULAMALARI ÖRNEK SINAV SORULARI ABC hisse senedinin spot piyasadaki fiyat 150 TL ve bu hisse senedi üzerine yazlm alivre sözle mesinin fiyat

PARÇALI ARİTMETİK DEĞİŞİMLİ GERİ ÖDEMELERE SAHİP ORTAKLIĞA DAYALI KONUT FİNANSMAN MODELİ

Süleya Deirel Üiversitesi İtisadi ve İdari Bililer Faültesi Dergisi Y.0, C.6, S., s.-7. Suleya Deirel Uiversity The Joural of Faculty of Ecooics ad Adiistrative Scieces Y.0, Vol.6, No., pp.-7. PARÇALI

Süleya Deirel Üiversitesi İtisadi ve İdari Bililer Faültesi Dergisi Y.0, C.6, S., s.-7. Suleya Deirel Uiversity The Joural of Faculty of Ecooics ad Adiistrative Scieces Y.0, Vol.6, No., pp.-7. PARÇALI

SIGORTA MATEMATİĞİ SORULARI WEB EKİM 2017

SIGORTA MATEMATİĞİ SORULARI WEB EKİM 2017 SORU 1: Hasar rassal değişkenini tanımlayan rassal X aşağıdaki dağılıma sahiptir: 150 F ( x) = 1, 0. x 150 + x Simülasyon teknikleri kullanılarak bu dağılımdan

SIGORTA MATEMATİĞİ SORULARI WEB EKİM 2017 SORU 1: Hasar rassal değişkenini tanımlayan rassal X aşağıdaki dağılıma sahiptir: 150 F ( x) = 1, 0. x 150 + x Simülasyon teknikleri kullanılarak bu dağılımdan

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ YÜKSEK LİSANS TEZİ CHLODOWSKY-TAYLOR POLİNOMLARIYLA YAKLAŞIM. Seyide ATAK MATEMATİK ANABİLİM DALI

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ YÜKSEK LİSANS TEZİ CHLODOWSKY-TAYLOR POLİNOMLARIYLA YAKLAŞIM Seyide ATAK MATEMATİK ANABİLİM DALI ANKARA 202 Her haı salıdır ÖZET Yüse Lisas Tezi CHLODOWSKY-TAYLOR

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ YÜKSEK LİSANS TEZİ CHLODOWSKY-TAYLOR POLİNOMLARIYLA YAKLAŞIM Seyide ATAK MATEMATİK ANABİLİM DALI ANKARA 202 Her haı salıdır ÖZET Yüse Lisas Tezi CHLODOWSKY-TAYLOR

Dinamik Sistem Karakterizasyonunda Averajlamanın Hurst Üsteli Üzerinde Etkisi

Uluslararası Katılımlı 7. Maina eorisi Sempozyumu, Izmir, 4-7 Haziran 205 Dinami Sistem Karaterizasyonunda Averalamanın Hurst Üsteli Üzerinde Etisi Ç. Koşun * S. Özdemir İzmir Institute of echnology İzmir

Uluslararası Katılımlı 7. Maina eorisi Sempozyumu, Izmir, 4-7 Haziran 205 Dinami Sistem Karaterizasyonunda Averalamanın Hurst Üsteli Üzerinde Etisi Ç. Koşun * S. Özdemir İzmir Institute of echnology İzmir

TAHMİNLEYİCİLERİN ÖZELLİKLERİ Sapmasızlık 3.2. Tutarlılık 3.3. Etkinlik minimum varyans 3.4. Aralık tahmini (güven aralığı)

") 3 TAHMİNLEYİCİLERİN ÖZELLİKLERİ 3.1. Sapmasızlık 3.. Tutarlılık 3.3. Etkilik miimum varyas 3.4. Aralık tahmii (güve aralığı) İyi bir tahmi edici dağılımı tahmi edilecek populasyo parametresie yakı civarda

3 TAHMİNLEYİCİLERİN ÖZELLİKLERİ 3.1. Sapmasızlık 3.. Tutarlılık 3.3. Etkilik miimum varyas 3.4. Aralık tahmii (güve aralığı) İyi bir tahmi edici dağılımı tahmi edilecek populasyo parametresie yakı civarda

NİÇİN ÖRNEKLEME YAPILIR?

İÇİ ÖREKEME YAPIIR? Zama Kısıdı Maliyeti Azaltma Hata Oraıı Azaltma Souca Ulaşma Hızı Doç.Dr. Ali Kemal ŞEHİRİOĞU Araş.Gör. Efe SARIBAY Örekleme Teorisi kousuu içide, Örekleme Tipleri populasyoda örek

İÇİ ÖREKEME YAPIIR? Zama Kısıdı Maliyeti Azaltma Hata Oraıı Azaltma Souca Ulaşma Hızı Doç.Dr. Ali Kemal ŞEHİRİOĞU Araş.Gör. Efe SARIBAY Örekleme Teorisi kousuu içide, Örekleme Tipleri populasyoda örek

AÇIK ĐŞLETME BASAMAKLARI TENÖR KONTROLÜNDE JEOĐSTATĐSTĐKSEL TAHMĐN MODELĐ SEÇĐMĐ