DOĞRUSAL ZAMAN SERİSİ MODELLERİ. Durağan ARIMA Modelleri: Otoregresiv Modeller AR(p) Süreci

|

|

|

- Süleyman Sayın

- 7 yıl önce

- İzleme sayısı:

Transkript

1 DOĞRUSAL ZAMAN SERİSİ MODELLERİ Durağan ARIMA Modelleri: Otoregresiv Modeller AR(p) Süreci

2 Tek Değişkenli Zaman Serisi Modelleri Ekonomik verilerin analizi ile ekonomik değişkenlerin gelecekte alabilecekleri değerleri kestirimini amaçlanmaktadır. Geleneksel ekonometrik model kurmadaki aşamalar: 1. Ekonometrik Modelin Formüle Edilmesi 2. Veri Toplama 3. Modelin Parametrelerinin Tahmini 4. Çıkarsama ve Önraporlama 2

3 DOĞRUSAL ZAMAN SERİSİ MODELLERİ Zaman serisi verisi analizlerinde model kurmak yerine serinin kendisi analiz edilir. Ekonomik değişkeni meydana getiren değerler dizisinin iç dinamikleri araştırılır. Bu iç dinamikleri ortaya çıkaran istatistiksel model zaman serisi modeli olarak adlandırılmaktadır. 3

4 DOĞRUSAL ZAMAN SERİSİ MODELLERİ Bu iç dinamikleri ortaya çıkaran istatistiksel model zaman serisi modeli olarak adlandırılmaktadır. Zaman serisi modelleri analizi iktisadi teori ile başlamaz. Zaman serisi modeli serinin kendi değerlerini dikkate alarak gelecekteki değerleri hakkında bilgi verir. 4

5 DOĞRUSAL ZAMAN SERİSİ MODELLERİ Önraporlama amacıyla bir zaman serisi kullanılacaksa şu hususlara dikkat edilmelidir. Kısa dönemi önraporlamak Önrapor için çok kısa süreye ihtiyaç duyulması Önraporu yapılacak zaman serisi için yeterince gözlem bulunması 5

6 DOĞRUSAL ZAMAN SERİSİ MODELLERİ Zaman serisi modeli Y t = f (Y t-1, Y t-2,, e t, e t-1, e t-2, ) Fonksiyonel Form Gecikme Yapısı Kalıntı Terimleri Yapısı 6

7 Otoregresif Süreç: AR(p) Bir ekonomik değişkenin geçmiş değerlerinin içerdiği bilgiye dayanarak gelecek değerleri hakkında önraporlama yapılabilir. Ekonomik değişkenin geçmişini yansıtan bilgi yalnızca kendi değerlerine göre modellenirse otoregresif süreç sözkonudur. 7

8 AR Süreci için bir örnek Bir limonata satıcısı olduğunuzu ve her saat beşbardak limonata sattığınızı düşünürseniz. Eğer siz limonata sattığınız yeri kapatmak ve limonata bittiği için satmaktan vazgeçmek istemiyorsanız, her saat başına tükenen limonata yerine yeni limonata doldurmanız gerekir. Böylece her saat beş bardak limonata satılsa da siz her zaman yerine yenisini ilave ettiğinizden siz bir kaza geçirmediğiniz sürece asla limonata satışınızda bir aksama olmaz. Bu bir otoregresif süreci tarif eder. Çünkü daha az ya da daha fazla limonata satmanız şeklinde bir şok belli bir saatteki limonata seviyesini etkiler. 8

9 p. Derece Otoregresif Süreç Y t = + 1 Y t Y t-2 +,+ p Y t-p +e t : Sabit terim olup stokastik süreç olan Y t nin ortalamasıdır. ler : Bilinmeyen ototregresif parametreler e t : Ortalaması sıfır, sabit varyanslı; rassal değişkendir. 2 e otokorelasyonsuz 9

10 AR(1) Süreci Birinci derece otoregressif süreç Y t = + 1 Y t-1 + e t -1 < 1 < +1 Zaman serileri analizi, ilgilenilen değişkenin yani Y t nin -ortalama, -varyans -kovaryansının hesaplanmasıyla başlar. 10

11 AR(1) Süreci Geçmiş ve gelecekteki rassal değişkenler örneklem gözleminde (Y 1, Y 2,.,Y t ) olduğu gibi aynı olasılık yoğunluk fonksiyonunu takip eder. Bir değişken tüm dönemlerde aynı olasılık fonksiyonuna sahipse, bu değişkenin geçmiş ve gelecek değerlerine bakılmaksızın aynı ortalama ve varyansa sahip oldukları varsayılır. 11

12 AR(1) Süreci Y t ve Y t-s arasındaki kovaryans zamana değil, bu iki rassal değişken arasındaki s sayıdaki öncül yada gecikmeye bağlıdır. Bu ise geçmişe dayanarak geleceği öngörmek için önemli bir varsayımdır. Y t = + 1 Y t-1 + e t e t ~IID(0, 2 ) 12

13 AR(1) Sürecinin Ortalaması E(Y) = E( + 1 Y t-1 + e t ) = E( + 1 Y t-1 ) + E(e t ) = E( + 1 Y t-1 ) = =

14 AR(1) Süreci Otoregresif parametrenin değeri 1 <1 ise süreç durağandır. 1 =1 ise serinin varyansı sabit olmaz ve zamanla büyür. =0 ise Y t nin ortalaması = 0 dır. Bu durum seriyi ortalamadan sapmalar cinsinden tanımlamakla özdeştir. Yani (Y t - ) a ulaşırız. 14

15 AR(1) Sürecinin Varyansı = 0 olarak varsayılsın. Bu durumda AR(1) denklemi: Y t = 1 Y t-1 + e t Var(Y t ) = 2 Y Var( 1 Y t-1 +e t ) 2 Var ( Y ) 1 Var ( e 1 t t e e Y ) 15

16 AR(1) Sürecinin Kovaryansı Cov(Y t, Y t-1 )= E { [Y t E(Y t )] [Y t-1 E(Y t-1 )] } E(Y t )= E()= 0 = E(Y t Y t-1 ) = E[( Y t-1 + e t ) Y t-1 ] = E[ Y t-12 + e t Y t-1 ] = E(Y t-12 ) + E [e t Y t-1 ] = 1 2 Y 16

17 AR(1) Sürecinin Kovaryansı Bu kovaryans bütün rassal değişkenler için aynıdır. Cov(Y t-1, Y t-2 )= E(Y t-1 Y t-2 )= 1 Y 2 Cov(Y t-2, Y t-3 )= E(Y t-2 Y t-3 )= 1 Y 2 17

18 t=2 için kovaryans Cov(Y t, Y t-2 )= E {[Y t E(Y t )] [Y t-2 E(Y t-2 )]} 0 0 = E(Y t Y t-2 ) = E[( Y t-1 + e t ) Y t-2 ] = E[ Y t-1 Y t-2 + e t Y t-2 ] = E(Y t-1 Y t-2 ) + E [e t Y t-2 ] = 1 ( 1 Y2 ) = 12 Y

19 t=k için kovaryans k k = Cov(Y t, Y t-k )= 1 2 Y Y t nin varyansı 0 = Cov(Y t, Y t )= Y 2 =( e2 )/(1-12 ) k = 1 k-1 = 1k Y2 = 1k 0 Y t ve Y t-k arasındaki kovaryans zamana bağlı değildir. 19

20 Korelasyon Katsayısı Kovaryanslar Y t nin ölçü birimlerine bağlı olduğundan yorum problemi ile karşılaşılır. Bu durumu aşmak için Y t ve Y t-k arasındaki korelasyon hesaplanır. Cor Y t,yt k r k = cov Y,Y Var Y t tk Var Y t tk r k = Y Y k 0 k 0, 1, 2,... 20

21 Otokorelasyon Fonksiyonu Otokovaryans ve otokorelasyon katsayıları sıfır gecikme civarında simetriktirler: r -k = r k Bu nedenle de yalnızda pozitif gecikmeleri dikkate almak yeterlidir. AR (1) süreci için otokorelasyon katsayısını tanımlayan r k =Фr k-1 = Ф 1 k k=1,2, ifadesi serinin otokorelasyon fonksiyonu olarak (ACF) bilinir. 21

22 Ф 1 nin Etkisi Ф 1 sıfıra yakın değerler aldıkça ortalamayı sıkça keser. Ф 1 bire yakın değerler aldıkça ortalamayı daha az sayıda keser. Ф 1 1 olursa patlayan seri ile karşılaşılır. Ф 1 = 1 olduğunda temiz dizi söz konusudur. 22

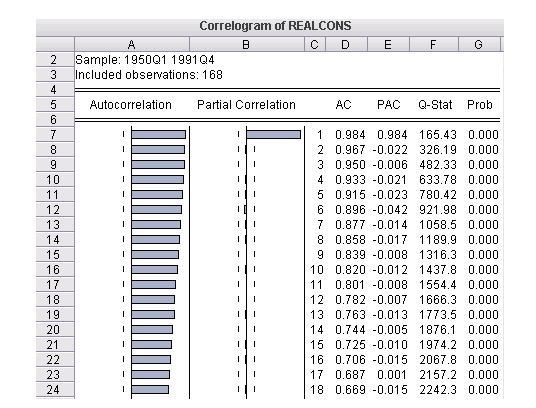

23 AR(1) Modeli ACF ve PACF GRAFİKLERİ Uygulamalarda PACF grafiğinin sadece ilk gecikmesine ait ilişki miktarı istatistiksel olarak önemli ise, yani güven sınırını aşıyorsa ve ACF grafiğindeki ilişki miktarları gecikme sayısı arttıkça yavaş yavaş azalıyorsa seriye en uygun model AR(1) modelidir. 23

24 AR(1) Modeli ACF ve PACF GRAFİKLERİ 24

25 25

26 26

27 AR (2) Sürecinin Özellikleri AR(1) zaman serisi modelleri bir çok ekonomik zaman serisini tasvir eder. Ancak konunun teorik yapısı için AR(2) süreci ile genel hal olan ve AR(p) süreci açıklanacaktır. 27

28 AR (2) Sürecinin Özellikleri Y t = +Ф 1 Y t-1 + Ф 2 Y t-2 +e t e t ~IID(0, 2 ) E(Y t ) = E(+Ф 1 Y t-1 + Ф 2 Y t-2 +e t ) = E()+Ф 1 E(Y t-1 )+ Ф 2 E(Y t-2 )+E(et) = +Ф 1 μ+ Ф 2 μ veya E(Y t ) = μ =

29 AR (2) Sürecinin Özellikleri AR (2) sürecinin durağan olması için Ф 1 ve Ф 2 Ф 1 + Ф 2 < 1 Ф 2 Ф 1 < 1 Ф 2 < 1 olmalıdır. 29

30 AR (2) Sürecinin Özellikleri = = 0 varsayılarak Y t nin varyans ve kovaryansı E(Y t2 ) = = E[Y t Y t ] E [Y t ( Ф 1 Y t-1 + Ф 2 Y t-2 +e t ) ] 0 = Ф Ф e 2 E(Y t-1 Y t ) = E [ Y t-1 ( Ф 1 Y t-1 + Ф 2 Y t-2 +e t ) ] 1 = Ф Ф 2 1 E(Y t-1 Y t ) = E [ Y t-2 ( Ф 1 Y t-1 + Ф 2 Y t-2 +e t ) ] 2 = Ф Ф

31 AR (2) Sürecinin Özellikleri Genel olarak k 2 için E(Y t-k Y t ) = E [ Y t-k ( Ф 1 Y t-1 + Ф 2 Y t-2 +e t ) ] yazılabilir. k = Ф 1 k-1 + Ф 2 k-2 0, 1 ve 2 eşitliklerini eş anlı olarak çözüp Ф 1, Ф 2 ve e 2 terimleri cinsinden 0 değeri elde edilebilir: 31

32 AR (2) Sürecinin Özellikleri 1 = Ф Ф 2 1 φγ 1 0 γ= 1 1-φ 2 2 eşitliğini 0 eşitliğinde yerine yazıp düzenleyelim: 0 = Ф Ф 2 (Ф Ф 2 0 ) + 2 e 0 = Ф Ф 2 Ф Ф e 1 eşitliğini yukarıdaki eşitlikte yerine yazalım: γ γ γ = + + γ +σ e

33 AR (2) Sürecinin Özellikleri γ= 1-2σe Otokovaryanslar arasındaki ilişkiler aşağıdaki gibi ifade edilebilir: 1 = Ф Ф = Ф Ф

34 AR (2) Sürecinin Özellikleri Otokovaryanslar arasındaki ilişkilerin benzeri otokorelasyon katsayıları için de elde edilebilir. r 1 = Ф 1 + Ф 2 r 2 Bunların çözümü yapılırsa: r 2 = Ф 1 r 1 + Ф 2 r 1 = Ф 1 / (1 - Ф 2 ) ve r 2 = Ф 2 + (Ф 2 1 ) / (1 - Ф 2 ) Elde edilir. 34

35 AR (2) Sürecinin Özellikleri AR(2) süreci için otokorelasyon fonksiyonu: r k = Ф 1 r k-1 + Ф 2 r k-2 k =3,4, Ф1 ve Ф1 değerleri sıfıra yaklaştıkça saçılım çok sık ortalamayı keser. Ф 1 ve Ф 1 değerleri bire yaklaştıkça saçılım daha az olarak ortalamayı keser. 35

36 AR(2) Modeli ACF ve PACF Grafikleri Uygulamalarda AR(2) modelinin seriye en uygun model olarak belirlenebilmesi için ACF grafiğinde ilişki miktarları yavaş yavaş azalırken PACF grafiğinde ilk iki gecikmeye ait ilişkilerin önemli olması, ikinci gecikmeden sonra da ilişkilerin önemsiz hale helmesi, yani güven sınırlarını geçmemesi gerekmektedir. 36

37 AR(2) Modeli ACF ve PACF Grafikleri 37

38 38

39 39

40 40

41 41

42 AR (p) Sürecinin Özellikleri Y t = + Ф 1 Y t-1 + Ф 2 Y t Ф r Y t-r +e t Bu modelde denklemin sağında yer alan değişkenler rassaldır. Cor (e t,e s ) = 0 olduğu içim Y t nin gecikmeli değerleri ile korelasyonsuz olacaktır. Bu modelde EKKY kullanılarak tutarlı bir tahmin üretilebilir. Otoregresif süreç durağan ise ortalaması μ ile gösterilir ve zamanla değişmez. 42

43 AR (p) Sürecinin Özellikleri E(Y t ) = E(Y t-1 )=.= E(Y t-r )= μ μ= +Ф 1 μ+ Ф 2 μ+ + Ф r μ μ= () / (1- Ф 1 - Ф Ф r ) Süreç durağan ise μ sonludur. Bu durumda Ф 1 + Ф Ф r < 1 olur. Ancak bu durağanlığı sağlamak için yeterli koşul değildir. 43

44 AR (p) Sürecinin Özellikleri μ sonlu değilse, süreç herhangi bir referans noktasından daha uzağa kayar. Bu durumda süreç durağan değildir. Ф 1 =1, μ= ve >0 olduğu için kayan rassal süreç sürekli yukarıya doğru kayma eğilimindedir. 44

45 AR (p) Sürecinin Tahmini Zaman serisi sürecinin gözlenen değerlerinin tamamını aşağıdaki biçimde ifade edebiliriz: Y p+1 = + Ф 1 Y p + Ф 2 Y p Ф r Y 1 +e p+1 Y p+2 = + Ф 1 Y p+1 + Ф 2 Y p + + Ф r Y 2 +e p+2 Y T = + Ф 1 Y T-1 + Ф 2 Y T-p + + Ф r Y T-p +e T Bu denklem sisteminin matris notasyonunda gösterimi: 45

46 AR (p) Sürecinin Tahmini y = Xβ+e y = (Y p+1, Y p+2,, Y T ) e = (e p+1, e p+2,, e T ) β = (, Ф 1, Ф 2,, Ф p ) X 1 Y Y P P1 1 Y Y P1 1 Y Y P T1 T2 Y Y Y 1 2 tp 46

47 AR (p) Sürecinin Tahmini ˆβ nın en küçük kareler tahminci ˆβ= XX 1 Xy ˆβ nın kovaryansı ˆ 2 cov β= σ XX 1 e 2 σe (y Xβ) ˆ y Xβˆ T 2p 1 AR(p) sürecinin ortalaması nün tahmincisi ˆδ ˆμ= 1-φˆ φˆ φˆ 1 2 p 47

48 Kısmi Otokorelasyon Fonksiyonu AR sürecinin derecesinin belirlenmesinde: p değerlerini arttırarak ilave parametreli yeni bir AR sürecini tahmin edilir. İlave edilen yeni parametrenin anlamlılığı test edilir. Yada AR sürecinin derecesinin belirlenmesinde kısmi otokorelasyonlardan faydalanılır. pp p.dereceden bir AR sürecinin kısmi otokorelasyon katsayısını göstersin. 48

49 Kısmi Otokorelasyon Fonksiyonu Bu katsayı Y t-1, Y t-2,, Y p-t+1 in etkilerini hesapladıktan sonra Y t ile Y t-p arasındaki korelasyonu ölçer. Y t = + Ф 1 Y t-1 +e t Y t = + Ф 1 Y t-1 + Ф 2 Y t-2 +e t ˆφ tk kk 12 1T Tφˆ kk 49

50 AR(p) Modeli ACF ve PACF Grafikleri AR(1) ve AR(2) modelinin özelliklerine bakarak AR(p) modeli için ACF grafiğindeki ilişkiler yavaş yavaş azalırken PACF grafiğindeki ilk p gecikmeye ait ilişkiler önemli p inci gecikmeden sonraki ilişkilerin de önemsiz olduğu söylenebilir. 50

51 12 gecikme için AR(1),φ 1 = 0.6

52 12 gecikme içinar(1), φ 1 = 0.7

53 53

54 54

55 55

56 56

57 57

58 58

59 59

DOĞRUSAL ZAMAN SERİSİ MODELLERİ. Durağan ARIMA Modelleri: Hareketli Ortalama Modelleri MA(q) Süreci

Süreci") DOĞRUSAL ZAMAN SERİSİ MODELLERİ Durağan ARIMA Modelleri: Hareketli Ortalama Modelleri MA(q) Süreci Hareketli Ortalama Süreci:MA(q) Hareketli Ortalama sürecini yapısını ortaya koymak için önce hisse senedi

DOĞRUSAL ZAMAN SERİSİ MODELLERİ Durağan ARIMA Modelleri: Hareketli Ortalama Modelleri MA(q) Süreci Hareketli Ortalama Süreci:MA(q) Hareketli Ortalama sürecini yapısını ortaya koymak için önce hisse senedi

Matris Cebiriyle Çoklu Regresyon Modeli

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

EME 3117 SİSTEM SIMÜLASYONU. Girdi Analizi. Özet İstatistikler ve Histogram (Minitab)(1) Örnek: Eczane İçin Servis Süreleri

(1) Örnek: Eczane İçin Servis Süreleri") EME 3117 1 2 Girdi Analizi SİSTEM SIMÜLASYONU Modellenecek sistemi (prosesi) dokümante et. Veri toplamak için bir plan geliştir. Veri topla. Verilerin grafiksel ve istatistiksel analizini yap. Girdi Analizi-I

EME 3117 1 2 Girdi Analizi SİSTEM SIMÜLASYONU Modellenecek sistemi (prosesi) dokümante et. Veri toplamak için bir plan geliştir. Veri topla. Verilerin grafiksel ve istatistiksel analizini yap. Girdi Analizi-I

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI Tanım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

ZAMAN SERİSİ SÜREÇLERİ Durağan ve Durağan Olmayan Zaman Serileri

ZAMAN SERİSİ SÜREÇLERİ Durağan ve Durağan Olmayan Zaman Serileri 1 Zaman Serileri Analizi Zaman Serisi Modelleri Veri Üretme Süreci(DGP) Stokastik Süreçler Durağan Stokastik Süreçler Durağan Stokastik

ZAMAN SERİSİ SÜREÇLERİ Durağan ve Durağan Olmayan Zaman Serileri 1 Zaman Serileri Analizi Zaman Serisi Modelleri Veri Üretme Süreci(DGP) Stokastik Süreçler Durağan Stokastik Süreçler Durağan Stokastik

İÇİNDEKİLER ÖN SÖZ...

İÇİNDEKİLER ÖN SÖZ... v GİRİŞ... 1 1. İSTATİSTİK İN TARİHÇESİ... 1 2. İSTATİSTİK NEDİR?... 3 3. SAYISAL BİLGİDEN ANLAM ÇIKARILMASI... 4 4. BELİRSİZLİĞİN ELE ALINMASI... 4 5. ÖRNEKLEME... 5 6. İLİŞKİLERİN

İÇİNDEKİLER ÖN SÖZ... v GİRİŞ... 1 1. İSTATİSTİK İN TARİHÇESİ... 1 2. İSTATİSTİK NEDİR?... 3 3. SAYISAL BİLGİDEN ANLAM ÇIKARILMASI... 4 4. BELİRSİZLİĞİN ELE ALINMASI... 4 5. ÖRNEKLEME... 5 6. İLİŞKİLERİN

DİNAMİK PANEL VERİ MODELLERİ. FYT Panel Veri Ekonometrisi 1

DİNAMİK PANEL VERİ MODELLERİ FYT Panel Veri Ekonometrisi 1 Dinamik panel veri modeli (tek gecikme için) aşağıdaki gibi gösterilebilir; y it y it 1 x v it ' it i Gecikmeli bağımlı değişkenden başka açıklayıcı

DİNAMİK PANEL VERİ MODELLERİ FYT Panel Veri Ekonometrisi 1 Dinamik panel veri modeli (tek gecikme için) aşağıdaki gibi gösterilebilir; y it y it 1 x v it ' it i Gecikmeli bağımlı değişkenden başka açıklayıcı

27 Mart Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

İÇİNDEKİLER 1. GİRİŞ...

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

1.58 arasındaki her bir değeri alabileceği için sürekli bir

7.SUNUM Hatırlanacağı gibi, kesikli rassal değişkenler sonlu (örneğin; 0, 1, 2,...,10) veya sayılabilir sonsuzlukta (örneğin; 0, 1, 2,...) değerler alabilmektedir. Fakat birçok uygulamada, rassal değişkenin

7.SUNUM Hatırlanacağı gibi, kesikli rassal değişkenler sonlu (örneğin; 0, 1, 2,...,10) veya sayılabilir sonsuzlukta (örneğin; 0, 1, 2,...) değerler alabilmektedir. Fakat birçok uygulamada, rassal değişkenin

Ekonometri I VARSAYIMLARI

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Örnek. Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız.

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

OLS Yönteminin Asimptotik (Büyük Örneklem) Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler

Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler") 1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

Koşullu Öngörümleme. Bu nedenle koşullu öngörümleme gerçekleştirilmelidir.

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

İÇİNDEKİLER. Ön Söz Saymanın Temel Kuralları Permütasyon (Sıralama) Kombinasyon (Gruplama) Binom Açılımı...

Kombinasyon (Gruplama) Binom Açılımı...") İÇİNDEKİLER Ön Söz... Saymanın Temel Kuralları... Permütasyon (Sıralama)... 8 Kombinasyon (Gruplama)... 6 Binom Açılımı... Olasılık... 9 İstatistik... 8... Dağılımlar... 5 Genel Tarama Sınavı... 6 RASTGELE

İÇİNDEKİLER Ön Söz... Saymanın Temel Kuralları... Permütasyon (Sıralama)... 8 Kombinasyon (Gruplama)... 6 Binom Açılımı... Olasılık... 9 İstatistik... 8... Dağılımlar... 5 Genel Tarama Sınavı... 6 RASTGELE

İstatistik ve Olasılık

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

13. Olasılık Dağılımlar

13. Olasılık Dağılımlar Mühendislik alanında karşılaşılan fiziksel yada fiziksel olmayan rasgele değişken büyüklüklerin olasılık dağılımları için model alınabilecek çok sayıda sürekli ve kesikli fonksiyon

13. Olasılık Dağılımlar Mühendislik alanında karşılaşılan fiziksel yada fiziksel olmayan rasgele değişken büyüklüklerin olasılık dağılımları için model alınabilecek çok sayıda sürekli ve kesikli fonksiyon

SIRADAN EN KÜÇÜK KARELER (OLS)

") SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

ISTATISTIK VE OLASILIK SINAVI EKİM 2016 WEB SORULARI

SORU- 1 : ISTATISTIK VE OLASILIK SINAVI EKİM 2016 WEB SORULARI X ve Y birbirinden bağımsız iki rasgele değişken olmak üzere, sırasıyla aşağıdaki moment çıkaran fonksiyonlarına sahiptir: 2 2 M () t = e,

SORU- 1 : ISTATISTIK VE OLASILIK SINAVI EKİM 2016 WEB SORULARI X ve Y birbirinden bağımsız iki rasgele değişken olmak üzere, sırasıyla aşağıdaki moment çıkaran fonksiyonlarına sahiptir: 2 2 M () t = e,

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir?

9.1. Ardışık Bağımlılık Sorunu Nedir?") 9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

OLASILIK ve KURAMSAL DAĞILIMLAR

OLASILIK ve KURAMSAL DAĞILIMLAR Kuramsal Dağılımlar İstatistiksel çözümlemelerde; değişkenlerimizin dağılma özellikleri, çözümleme yönteminin seçimi ve sonuçlarının yorumlanmasında önemlidir. Dağılma özelliklerine

OLASILIK ve KURAMSAL DAĞILIMLAR Kuramsal Dağılımlar İstatistiksel çözümlemelerde; değişkenlerimizin dağılma özellikleri, çözümleme yönteminin seçimi ve sonuçlarının yorumlanmasında önemlidir. Dağılma özelliklerine

Rastgele Süreçler. Rastgele süreç konsepti (Ensemble) Örnek Fonksiyonlar. deney. Zaman (sürekli veya kesikli) Ensemble.

Örnek Fonksiyonlar. deney. Zaman (sürekli veya kesikli) Ensemble.") 1 Rastgele Süreçler Olasılık taması Rastgele Deney Çıktı Örnek Uzay, S (s) Zamanın Fonksiy onu (t, s) Olayları Tanımla Rastgele süreç konsepti (Ensemble) deney (t,s 1 ) 1 t Örnek Fonksiyonlar (t,s ) t

1 Rastgele Süreçler Olasılık taması Rastgele Deney Çıktı Örnek Uzay, S (s) Zamanın Fonksiy onu (t, s) Olayları Tanımla Rastgele süreç konsepti (Ensemble) deney (t,s 1 ) 1 t Örnek Fonksiyonlar (t,s ) t

ANADOLU ÜNİVERSİTESİ BEKLENEN DEĞER. X beklenen değeri B[X] ile gösterilir. B[X] = İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER

![ANADOLU ÜNİVERSİTESİ BEKLENEN DEĞER. X beklenen değeri B[X] ile gösterilir. B[X] = İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER](/thumbs/63/49372208.jpg "ANADOLU ÜNİVERSİTESİ BEKLENEN DEĞER. X beklenen değeri B[X] ile gösterilir. B[X] = İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER") ANADOLU ÜNİVERSİTESİ İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER DOÇ. DR. NİHAL ERGİNEL 2015 X beklenen değeri B[X] ile gösterilir. B[X] = BEKLENEN DEĞER Belli bir malzeme taşınan kolilerin ağırlıkları

ANADOLU ÜNİVERSİTESİ İST 213 OLASILIK DERSİ BEKLENEN DEĞER VE MOMENTLER DOÇ. DR. NİHAL ERGİNEL 2015 X beklenen değeri B[X] ile gösterilir. B[X] = BEKLENEN DEĞER Belli bir malzeme taşınan kolilerin ağırlıkları

Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT

Ünite 10: Regresyon Analizi Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT 10.Ünite Regresyon Analizi 2 Ünitede Ele Alınan Konular 10. Regresyon Analizi 10.1. Basit Doğrusal regresyon 10.2. Regresyon denklemi

Ünite 10: Regresyon Analizi Öğr. Elemanı: Dr. Mustafa Cumhur AKBULUT 10.Ünite Regresyon Analizi 2 Ünitede Ele Alınan Konular 10. Regresyon Analizi 10.1. Basit Doğrusal regresyon 10.2. Regresyon denklemi

ARALIK TAHMİNİ (INTERVAL ESTIMATION):

:") YTÜ-İktisat İstatistik II Aralık Tahmini I 1 ARALIK TAHMİNİ INTERVAL ESTIMATION): Nokta tahmininde ilgilenilen anakütle parametresine ilişkin örneklem bilgisinden hareketle tek bir sayı üretilir. Bir nokta

YTÜ-İktisat İstatistik II Aralık Tahmini I 1 ARALIK TAHMİNİ INTERVAL ESTIMATION): Nokta tahmininde ilgilenilen anakütle parametresine ilişkin örneklem bilgisinden hareketle tek bir sayı üretilir. Bir nokta

Doç. Dr. Dilek ALTAŞ İSTATİSTİKSEL ANALİZ

I Doç. Dr. Dilek ALTAŞ İSTATİSTİKSEL ANALİZ II Yayın No : 2845 Teknik Dizisi : 158 1. Baskı Şubat 2013 İSTANBUL ISBN 978-605 - 377 868-4 Copyright Bu kitabın bu basısı için Türkiye deki yayın hakları BETA

I Doç. Dr. Dilek ALTAŞ İSTATİSTİKSEL ANALİZ II Yayın No : 2845 Teknik Dizisi : 158 1. Baskı Şubat 2013 İSTANBUL ISBN 978-605 - 377 868-4 Copyright Bu kitabın bu basısı için Türkiye deki yayın hakları BETA

Doğrusal Bağlanım Modeline Dizey Yaklaşımı

Doğrusal Bağlanım Modeline Dizey Yaklaşımı Yrd Doç Dr A Talha YALTA Ekonometri Ders Notları Sürüm,0 (Ekim 011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 30

Doğrusal Bağlanım Modeline Dizey Yaklaşımı Yrd Doç Dr A Talha YALTA Ekonometri Ders Notları Sürüm,0 (Ekim 011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 30

009 BS 400- İstatistik sonılannın cevaplanmasında gerekli olabilecek tablolar ve formüller bu kitapçığın sonunda verilmiştir. 1. şağıdakilerden hangisi doğal birimdir? l TV alıcısı Bl Trafik kazası CL

009 BS 400- İstatistik sonılannın cevaplanmasında gerekli olabilecek tablolar ve formüller bu kitapçığın sonunda verilmiştir. 1. şağıdakilerden hangisi doğal birimdir? l TV alıcısı Bl Trafik kazası CL

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

8.Hafta. Değişkenlik Ölçüleri. Öğr.Gör.Muhsin ÇELİK. Uygun değişkenlik ölçüsünü hesaplayıp yorumlayabilecek,

İSTATİSTİK 8.Hafta Değişkenlik Ölçüleri Hedefler Bu üniteyi çalıştıktan sonra; Uygun değişkenlik ölçüsünü hesaplayıp yorumlayabilecek, Serilerin birbirlerine değişkenliklerini yorumlayabileceksiniz. 2

İSTATİSTİK 8.Hafta Değişkenlik Ölçüleri Hedefler Bu üniteyi çalıştıktan sonra; Uygun değişkenlik ölçüsünü hesaplayıp yorumlayabilecek, Serilerin birbirlerine değişkenliklerini yorumlayabileceksiniz. 2

KORELASYON VE REGRESYON ANALİZİ. Doç. Dr. Bahar TAŞDELEN

KORELASYON VE REGRESYON ANALİZİ Doç. Dr. Bahar TAŞDELEN Günlük hayattan birkaç örnek Gelişim dönemindeki bir çocuğun boyu ile kilosu arasındaki ilişki Bir ailenin tükettiği günlük ekmek sayısı ile ailenin

KORELASYON VE REGRESYON ANALİZİ Doç. Dr. Bahar TAŞDELEN Günlük hayattan birkaç örnek Gelişim dönemindeki bir çocuğun boyu ile kilosu arasındaki ilişki Bir ailenin tükettiği günlük ekmek sayısı ile ailenin

Merkezi eğilim ölçüleri ile bir frekans dağılımının merkezi belirlenirken; yayılma ölçüleri ile değişkenliği veya yayılma düzeyini tespit eder.

Yayılma Ölçütleri Merkezi eğilim ölçüleri ile bir frekans dağılımının merkezi belirlenirken; yayılma ölçüleri ile değişkenliği veya yayılma düzeyini tespit eder. Bir başka ifade ile, bir veri setinin,

Yayılma Ölçütleri Merkezi eğilim ölçüleri ile bir frekans dağılımının merkezi belirlenirken; yayılma ölçüleri ile değişkenliği veya yayılma düzeyini tespit eder. Bir başka ifade ile, bir veri setinin,

SÜREKLİ OLASILIK DAĞILIŞLARI

SÜREKLİ OLASILIK DAĞILIŞLARI Sürekli verilerin göstermiş olduğu dağılışa sürekli olasılık dağılışı denir. Sürekli olasılık dağılışlarının fonksiyonlarına yoğunluk fonksiyonu denilmekte ve bu dağılışlarla

SÜREKLİ OLASILIK DAĞILIŞLARI Sürekli verilerin göstermiş olduğu dağılışa sürekli olasılık dağılışı denir. Sürekli olasılık dağılışlarının fonksiyonlarına yoğunluk fonksiyonu denilmekte ve bu dağılışlarla

rasgele değişkeninin olasılık yoğunluk fonksiyonu,

3.6. Bazı Sürekli Dağılımlar 3.6.1 Normal Dağılım Normal dağılım hem uygulamalı hem de teorik istatistikte kullanılan oldukça önemli bir dağılımdır. Normal dağılımın istatistikte önemli bir yerinin olmasının

3.6. Bazı Sürekli Dağılımlar 3.6.1 Normal Dağılım Normal dağılım hem uygulamalı hem de teorik istatistikte kullanılan oldukça önemli bir dağılımdır. Normal dağılımın istatistikte önemli bir yerinin olmasının

Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

ZAMAN SERİSİ ANALİZİ. Ne ilginçtir ki, insanlar büyük ölçüde rassal olan şeylerde anlamlı örnekler bulmaya çalışır. Mr. Data Star Trek, 1992

ZAMAN SERİSİ ANALİZİ Ne ilginçtir ki, insanlar büyük ölçüde rassal olan şeylerde anlamlı örnekler bulmaya çalışır. Mr. Data Star Trek, 1992 Zaman Serisi Analizi İçin Temel Kavramlar Durağanlık ve Durağan

ZAMAN SERİSİ ANALİZİ Ne ilginçtir ki, insanlar büyük ölçüde rassal olan şeylerde anlamlı örnekler bulmaya çalışır. Mr. Data Star Trek, 1992 Zaman Serisi Analizi İçin Temel Kavramlar Durağanlık ve Durağan

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

Zaman Serileri Verileriyle Regresyon Analizinde Ek Konular. Durağan (Stationary) ve Durağan Olmayan (Nonstationary) Zaman Serileri

ve Durağan Olmayan (Nonstationary) Zaman Serileri") 1 ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

1 ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

Kümülatif Dağılım Fonksiyonları. F X (x) = P (X x) = P X (x) = P (X x) = p X (x ) f X (x) = df X(x) dx

= P (X x) = P X (x) = P (X x) = p X (x ) f X (x) = df X(x) dx") Kümülatif Dağılım Fonksiyonları Herhangi bir rastgele değişken için kümülatif dağılım fonksiyonu/cumulative distribution function (KDF/CDF) şu şekilde tanımlanır. F X (x) = P (X x) = x f X (x ) dx Sürekli

Kümülatif Dağılım Fonksiyonları Herhangi bir rastgele değişken için kümülatif dağılım fonksiyonu/cumulative distribution function (KDF/CDF) şu şekilde tanımlanır. F X (x) = P (X x) = x f X (x ) dx Sürekli

Hatalar Bilgisi ve İstatistik Ders Kodu: Kredi: 3 / ECTS: 5

Ders Kodu: 0010070021 Kredi: 3 / ECTS: 5 Yrd. Doç. Dr. Serkan DOĞANALP Necmettin Erbakan Üniversitesi Harita Mühendisliği Bölümü Konya 07.01.2015 1 Giriş 2 Giriş Matematiksel istatistiğin konusu yığın

Ders Kodu: 0010070021 Kredi: 3 / ECTS: 5 Yrd. Doç. Dr. Serkan DOĞANALP Necmettin Erbakan Üniversitesi Harita Mühendisliği Bölümü Konya 07.01.2015 1 Giriş 2 Giriş Matematiksel istatistiğin konusu yığın

Rastgele Değişkenlerin Dağılımları. Mühendislikte İstatistik Yöntemler

Rastgele Değişkenlerin Dağılımları Mühendislikte İstatistik Yöntemler Ayrık Rastgele Değişkenler ve Olasılık Dağılımları Yapılan çalışmalarda elde edilen verilerin dağılışı ve dağılış fonksiyonu her seferinde

Rastgele Değişkenlerin Dağılımları Mühendislikte İstatistik Yöntemler Ayrık Rastgele Değişkenler ve Olasılık Dağılımları Yapılan çalışmalarda elde edilen verilerin dağılışı ve dağılış fonksiyonu her seferinde

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ Katsayıların Yorumu

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ 4.1. Katsayıların Yorumu Y i = β 0 + β 1 X 1i + β X i + + β k X ki + u i gibi çok açıklayıcı değişkene sahip bir modelde, anakütle regresyon fonksiyonu, E(Y i X

4. TAHMİN SONUÇLARININ DEĞERLENDİRİLMESİ 4.1. Katsayıların Yorumu Y i = β 0 + β 1 X 1i + β X i + + β k X ki + u i gibi çok açıklayıcı değişkene sahip bir modelde, anakütle regresyon fonksiyonu, E(Y i X

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi Yrd. Doç. Dr. A. Talha YALTA Ekonometri 1 Ders Notları Sürüm 2,0 (Ekim 2011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi Yrd. Doç. Dr. A. Talha YALTA Ekonometri 1 Ders Notları Sürüm 2,0 (Ekim 2011) Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

Nedensel Modeller Y X X X

Tahmin Yöntemleri Nedensel Modeller X 1, X 2,...,X n şeklinde tanımlanan n değişkenin Y ile ilgili olmakta; Y=f(X 1, X 2,...,X n ) şeklinde bir Y fonksiyonu tanımlanmaktadır. Fonksiyon genellikle aşağıdaki

Tahmin Yöntemleri Nedensel Modeller X 1, X 2,...,X n şeklinde tanımlanan n değişkenin Y ile ilgili olmakta; Y=f(X 1, X 2,...,X n ) şeklinde bir Y fonksiyonu tanımlanmaktadır. Fonksiyon genellikle aşağıdaki

H 0 : θ = θ 0 Bu sıfır hipotezi şunu ifade eder: Anakütle parametresi θ belirli bir θ 0

YTÜ-İktisat İstatistik II Hipotez Testi 1 HİPOTEZ TESTİ: AMAÇ: Örneklem bilgisinden hareketle anakütleye ilişkin olarak kurulan bir hipotezin (önsavın) geçerliliğinin test edilmesi Genel notasyon: anakütleye

YTÜ-İktisat İstatistik II Hipotez Testi 1 HİPOTEZ TESTİ: AMAÇ: Örneklem bilgisinden hareketle anakütleye ilişkin olarak kurulan bir hipotezin (önsavın) geçerliliğinin test edilmesi Genel notasyon: anakütleye

TEMEL İSTATİSTİKİ KAVRAMLAR YRD. DOÇ. DR. İBRAHİM ÇÜTCÜ

TEMEL İSTATİSTİKİ KAVRAMLAR YRD. DOÇ. DR. İBRAHİM ÇÜTCÜ 1 İstatistik İstatistik, belirsizliğin veya eksik bilginin söz konusu olduğu durumlarda çıkarımlar yapmak ve karar vermek için sayısal verilerin

TEMEL İSTATİSTİKİ KAVRAMLAR YRD. DOÇ. DR. İBRAHİM ÇÜTCÜ 1 İstatistik İstatistik, belirsizliğin veya eksik bilginin söz konusu olduğu durumlarda çıkarımlar yapmak ve karar vermek için sayısal verilerin

EME Sistem Simülasyonu. Giriş. Olasılık Dağılımı. Rassal Degiskenler

EME 3105 1 Giriş Sistem Simülasyonu Önümüzdeki hafta simulasyon girdilerinin modellenmesinde kullanılan kesikli ve sürekli Simulasyonda İstatistiksel Modeller-I Ders 4 dağılımlar hatırlatılacaktır. Rassal

EME 3105 1 Giriş Sistem Simülasyonu Önümüzdeki hafta simulasyon girdilerinin modellenmesinde kullanılan kesikli ve sürekli Simulasyonda İstatistiksel Modeller-I Ders 4 dağılımlar hatırlatılacaktır. Rassal

BÖLÜM 12 STUDENT T DAĞILIMI

1 BÖLÜM 12 STUDENT T DAĞILIMI 'Student t dağılımı' ya da kısaca 't dağılımı'; normal dağılım ve Z dağılımının da içerisinde bulunduğu 'sürekli olasılık dağılımları' ailesinde yer alan dağılımlardan bir

1 BÖLÜM 12 STUDENT T DAĞILIMI 'Student t dağılımı' ya da kısaca 't dağılımı'; normal dağılım ve Z dağılımının da içerisinde bulunduğu 'sürekli olasılık dağılımları' ailesinde yer alan dağılımlardan bir

14 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

ortalama ve ˆ ˆ, j 0,1,..., k

ÇOKLU REGRESYONDA GÜVEN ARALIKLARI Regresyon Katsayılarının Güven Aralıkları y ( i,,..., n) gözlemlerinin, xi ortalama ve i k ve normal dağıldığı varsayılsın. Herhangi bir ortalamalı ve C varyanslı normal

ÇOKLU REGRESYONDA GÜVEN ARALIKLARI Regresyon Katsayılarının Güven Aralıkları y ( i,,..., n) gözlemlerinin, xi ortalama ve i k ve normal dağıldığı varsayılsın. Herhangi bir ortalamalı ve C varyanslı normal

ANADOLU ÜNİVERSİTESİ. ENM 317 Prof. Dr. Nihal ERGİNEL

ANADOLU ÜNİVERSİTESİ ENM 317 Prof. Dr. Nihal ERGİNEL 2 ÖRNEKLEME Anakütleden n birimlik örnek alınması ve anakütle parametrelerinin örnekten tahmin edilmesidir. 3 ÖRNEKLEME ALMANIN NEDENLERİ Anakütleye

ANADOLU ÜNİVERSİTESİ ENM 317 Prof. Dr. Nihal ERGİNEL 2 ÖRNEKLEME Anakütleden n birimlik örnek alınması ve anakütle parametrelerinin örnekten tahmin edilmesidir. 3 ÖRNEKLEME ALMANIN NEDENLERİ Anakütleye

altında ilerde ele alınacaktır.

YTÜ-İktisat İstatistik II Nokta Tahmin Yöntemleri 1 NOKTA TAHMİN YÖNTEMLERİ Şimdiye kadar verilmiş tahmin edicilerin sonlu örneklem ve asimptotik özelliklerini inceledik. Acaba bilinmeyen anakütle parametrelerini

YTÜ-İktisat İstatistik II Nokta Tahmin Yöntemleri 1 NOKTA TAHMİN YÖNTEMLERİ Şimdiye kadar verilmiş tahmin edicilerin sonlu örneklem ve asimptotik özelliklerini inceledik. Acaba bilinmeyen anakütle parametrelerini

Yatırım Analizi ve Portföy Yönetimi 6. Hafta

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

nin Asimptotik Özellikleri") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

İçindekiler. Ön Söz... xiii

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

BÖLÜM 9 NORMAL DAĞILIM

1 BÖLÜM 9 NORMAL DAĞILIM Normal dağılım; 'normal dağılım eğrisi (normaly distribution curve)' ile kavramlaştırılan hipotetik bir evren dağılımıdır. 'Gauss dağılımı' ya da 'Gauss eğrisi' olarak da bilinen

1 BÖLÜM 9 NORMAL DAĞILIM Normal dağılım; 'normal dağılım eğrisi (normaly distribution curve)' ile kavramlaştırılan hipotetik bir evren dağılımıdır. 'Gauss dağılımı' ya da 'Gauss eğrisi' olarak da bilinen

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

1: DENEYLERİN TASARIMI VE ANALİZİ...

İÇİNDEKİLER Bölüm 1: DENEYLERİN TASARIMI VE ANALİZİ... 1 1.1. Deneyin Stratejisi... 1 1.2. Deneysel Tasarımın Bazı Tipik Örnekleri... 11 1.3. Temel Kurallar... 16 1.4. Deneyleri Tasarlama Prensipleri...

İÇİNDEKİLER Bölüm 1: DENEYLERİN TASARIMI VE ANALİZİ... 1 1.1. Deneyin Stratejisi... 1 1.2. Deneysel Tasarımın Bazı Tipik Örnekleri... 11 1.3. Temel Kurallar... 16 1.4. Deneyleri Tasarlama Prensipleri...

İSTATİSTİK VE OLASILIK SORULARI

İSTATİSTİK VE OLASILIK SORULARI SORU 1 Meryem, 7 arkadaşı ile bir voleybol maçına katılmayı planlamaktadır. Davet ettiği arkadaşlarından herhangi bir tanesinin EVET deme olasılığı 0,8 ise, en az 3 arkadaşının

İSTATİSTİK VE OLASILIK SORULARI SORU 1 Meryem, 7 arkadaşı ile bir voleybol maçına katılmayı planlamaktadır. Davet ettiği arkadaşlarından herhangi bir tanesinin EVET deme olasılığı 0,8 ise, en az 3 arkadaşının

Ch. 12: Zaman Serisi Regresyonlarında Ardışık Bağıntı (Serial Correlation) ve Değişen Varyans

ve Değişen Varyans") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

3 KESİKLİ RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI. Yrd. Doç. Dr. Emre ATILGAN

RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Yrd. Doç. Dr. Emre ATILGAN 1 RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Olasılığa ilişkin olayların çoğunluğunda, deneme sonuçlarının bir veya birkaç yönden incelenmesi

RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Yrd. Doç. Dr. Emre ATILGAN 1 RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Olasılığa ilişkin olayların çoğunluğunda, deneme sonuçlarının bir veya birkaç yönden incelenmesi

Zaman Serileri. IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören

Zaman Serileri IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere sahip değișkenlere zaman serisi adı verilmektedir. Genel olarak zaman serisi,

Zaman Serileri IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere sahip değișkenlere zaman serisi adı verilmektedir. Genel olarak zaman serisi,

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

BASİT REGRESYON MODELİ

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

En Yüksek Olabilirlik Yöntemi. İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık dağılımı ile tanımlanırlar.

En Yüksek Olabilirlik Yöntemi İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık dağılımı ile tanımlanırlar. Basit(sıradan) en küçük kareler yöntemi, özünde olasılık dağılımları ile

En Yüksek Olabilirlik Yöntemi İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık dağılımı ile tanımlanırlar. Basit(sıradan) en küçük kareler yöntemi, özünde olasılık dağılımları ile

Örnek 4.1: Tablo 2 de verilen ham verilerin aritmetik ortalamasını hesaplayınız.

.4. Merkezi Eğilim ve Dağılım Ölçüleri Merkezi eğilim ölçüleri kitleye ilişkin bir değişkenin bütün farklı değerlerinin çevresinde toplandığı merkezi bir değeri gösterirler. Dağılım ölçüleri ise değişkenin

.4. Merkezi Eğilim ve Dağılım Ölçüleri Merkezi eğilim ölçüleri kitleye ilişkin bir değişkenin bütün farklı değerlerinin çevresinde toplandığı merkezi bir değeri gösterirler. Dağılım ölçüleri ise değişkenin

İÇİNDEKİLER. BÖLÜM 1 Değişkenler ve Grafikler 1. BÖLÜM 2 Frekans Dağılımları 37

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

CEVAPLAR. n = n 1 + n 2 + n 3 + n 4 + n 5 + n 6 + n 7 = = 11 dir.

T C S D Ü M Ü H E N D İ S L İ K F A K Ü L T E S İ - M A K İ N A M Ü H E N D İ S L İ Ğ İ B Ö L Ü M Ü MAK-307 OTM317 Müh. İstatistik İstatistiği ÖĞRENCİNİN: ADI - SOYADI ÖĞRETİMİ NOSU İMZASI 1.Ö 2.Ö A B

T C S D Ü M Ü H E N D İ S L İ K F A K Ü L T E S İ - M A K İ N A M Ü H E N D İ S L İ Ğ İ B Ö L Ü M Ü MAK-307 OTM317 Müh. İstatistik İstatistiği ÖĞRENCİNİN: ADI - SOYADI ÖĞRETİMİ NOSU İMZASI 1.Ö 2.Ö A B

ZAMAN SERİLERİNDE REGRESYON ANALİZİ

ZAMAN SERİLERİNDE REGRESYON ANALİZİ 1 1. GİRİŞ Trent, serinin genelinde yukarıya ya da aşağıya doğru olan hareketlere denmektedir. Bu hareket bazen düz bir doğru şeklinde olmaktadır. Bu tür harekete sahip

ZAMAN SERİLERİNDE REGRESYON ANALİZİ 1 1. GİRİŞ Trent, serinin genelinde yukarıya ya da aşağıya doğru olan hareketlere denmektedir. Bu hareket bazen düz bir doğru şeklinde olmaktadır. Bu tür harekete sahip

Zaman Serileri-1. If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist. IENG 481 Tahmin Yöntemleri Dr.

Zaman Serileri-1 If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere

Zaman Serileri-1 If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi EO Açıklayıcı Örnekler Ekonometri 1 Konu 14 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Normallik Varsayımı ve Ençok Olabilirlik Yöntemi EO Açıklayıcı Örnekler Ekonometri 1 Konu 14 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Jeodezide Yaklaşım Yöntemleri: Enterpolasyon ve Kollokasyon

Jeodezide Yöntemleri: ve Lisansüstü Ders Notları Yrd. Doç. Dr. Aydın ÜSTÜN Selçuk Üniversitesi Fen Bilimleri Enstitüsü e-posta: austun@selcuk.edu.tr Konya, 2007 A. Üstün yöntemleri 1 / 28 Bir soruyu ya

Jeodezide Yöntemleri: ve Lisansüstü Ders Notları Yrd. Doç. Dr. Aydın ÜSTÜN Selçuk Üniversitesi Fen Bilimleri Enstitüsü e-posta: austun@selcuk.edu.tr Konya, 2007 A. Üstün yöntemleri 1 / 28 Bir soruyu ya

Zaman Serileri Verileriyle Regresyon Analizinde Ardışık ZAMAN SERİSİ REGRESYONLARINDA

1 ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

1 ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

Tanımlayıcı İstatistikler. Yrd. Doç. Dr. Emre ATILGAN

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

Tesadüfi Değişken. w ( )

") 1 Tesadüfi Değişken Tesadüfi değişkenler gibi büyük harflerle veya gibi yunan harfleri ile bunların aldığı değerler de gibi küçük harflerle gösterilir. Tesadüfi değişkenler kesikli veya sürekli olmak üzere

1 Tesadüfi Değişken Tesadüfi değişkenler gibi büyük harflerle veya gibi yunan harfleri ile bunların aldığı değerler de gibi küçük harflerle gösterilir. Tesadüfi değişkenler kesikli veya sürekli olmak üzere

ÜSTEL DÜZLEŞTİRME YÖNTEMİ

ÜSEL DÜLEŞİRME YÖNEMİ ÜSEL DÜLEŞİRME YÖNEMİ Bu bölüme kadar anlatılan yöntemler zaman içinde değişmeyen parametre varsayımına uygun serilerin tahminlerinde kullanılmaktaydı. Bu tür seriler deterministik

ÜSEL DÜLEŞİRME YÖNEMİ ÜSEL DÜLEŞİRME YÖNEMİ Bu bölüme kadar anlatılan yöntemler zaman içinde değişmeyen parametre varsayımına uygun serilerin tahminlerinde kullanılmaktaydı. Bu tür seriler deterministik

7. Ders Genel Lineer Modeller Singüler Modeller, Yanlış veya Bilinmeyen Kovaryanslar, Đlişkili Hatalar

7. Ders Genel Lineer Modeller Singüler Modeller, Yanlış veya Bilinmeyen Kovaryanslar, Đlişkili Hatalar Y = X β + ε Lineer Modeli pekçok özel hallere sahiptir. Bunlar, ε nun dağılımına, Cov( ε ) kovaryans

7. Ders Genel Lineer Modeller Singüler Modeller, Yanlış veya Bilinmeyen Kovaryanslar, Đlişkili Hatalar Y = X β + ε Lineer Modeli pekçok özel hallere sahiptir. Bunlar, ε nun dağılımına, Cov( ε ) kovaryans

Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

Örneklemden elde edilen parametreler üzerinden kitle parametreleri tahmin edilmek istenmektedir.

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

Mühendislikte İstatistik Yöntemler

.0.0 Mühendislikte İstatistik Yöntemler İstatistik Parametreler Tarih Qma.3.98 4..98 0.3.983 45 7..984 37.3.985 48 0.4.986 67.4.987 5 0.3.988 45.5.989 34.3.990 59.4.99 3 4 34 5 37 6 45 7 45 8 48 9 5 0

.0.0 Mühendislikte İstatistik Yöntemler İstatistik Parametreler Tarih Qma.3.98 4..98 0.3.983 45 7..984 37.3.985 48 0.4.986 67.4.987 5 0.3.988 45.5.989 34.3.990 59.4.99 3 4 34 5 37 6 45 7 45 8 48 9 5 0

Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Risk-Getiri İlişkisi ve Portföy Yönetimi I

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

İstatistik, genel olarak, rassal bir olayı (ya da deneyi) matematiksel olarak modellemek ve bu model yardımıyla, anakütlenin bilinmeyen karakteristik

matematiksel olarak modellemek ve bu model yardımıyla, anakütlenin bilinmeyen karakteristik") 6.SUNUM İstatistik, genel olarak, rassal bir olayı (ya da deneyi) matematiksel olarak modellemek ve bu model yardımıyla, anakütlenin bilinmeyen karakteristik özellikleri (ortalama, varyans v.b. gibi) hakkında

6.SUNUM İstatistik, genel olarak, rassal bir olayı (ya da deneyi) matematiksel olarak modellemek ve bu model yardımıyla, anakütlenin bilinmeyen karakteristik özellikleri (ortalama, varyans v.b. gibi) hakkında

BAŞKENT ÜNİVERSİTESİ BİYOMEDİKAL MÜHENDİSLİĞİ BÖLÜMÜ

BAŞKENT ÜNİVERSİTESİ BİYOMEDİKAL MÜHENDİSLİĞİ BÖLÜMÜ BME43 BİYOMEDİKAL İŞARET İŞLEME I LABORATUVAR DERSİ Deneyin Adı: Güç Sektral Yoğunluğu DENEY 7 Deneyin Amacı: Güç Sektral Yoğunluğu Tesiti ve MATLAB

BAŞKENT ÜNİVERSİTESİ BİYOMEDİKAL MÜHENDİSLİĞİ BÖLÜMÜ BME43 BİYOMEDİKAL İŞARET İŞLEME I LABORATUVAR DERSİ Deneyin Adı: Güç Sektral Yoğunluğu DENEY 7 Deneyin Amacı: Güç Sektral Yoğunluğu Tesiti ve MATLAB

2016 YILI AKTÜERLİK SINAVLARI: İSTATİSTİK OLASILIK

Soru 1 X rassal değişkeninin olasılık yoğunluk fonksiyonu x x, x> f ( x) = 0, dy. 1 werilmiş ve Y = rassal değişkeni tanımlamış ise, Y değişkenin 0< 1 X 1 y için olasılık yoğunluk fonksiyonu aşağıdaki

Soru 1 X rassal değişkeninin olasılık yoğunluk fonksiyonu x x, x> f ( x) = 0, dy. 1 werilmiş ve Y = rassal değişkeni tanımlamış ise, Y değişkenin 0< 1 X 1 y için olasılık yoğunluk fonksiyonu aşağıdaki

BÖLÜM 6 MERKEZDEN DAĞILMA ÖLÇÜLERİ

1 BÖLÜM 6 MERKEZDEN DAĞILMA ÖLÇÜLERİ Gözlenen belli bir özelliği, bu özelliğe ilişkin ölçme sonuçlarını yani verileri kullanarak betimleme, istatistiksel işlemlerin bir boyutunu oluşturmaktadır. Temel

1 BÖLÜM 6 MERKEZDEN DAĞILMA ÖLÇÜLERİ Gözlenen belli bir özelliği, bu özelliğe ilişkin ölçme sonuçlarını yani verileri kullanarak betimleme, istatistiksel işlemlerin bir boyutunu oluşturmaktadır. Temel

T.C. İNÖNÜ ÜNİVERSİTESİ SOSYAL BİLİMLERİ ENSTİTÜSÜ

T.C. İNÖNÜ ÜNİVERSİTESİ SOSYAL BİLİMLERİ ENSTİTÜSÜ ASİMETRİK NEDENSELLİK TESTİ VE İHRACAT- EKONOMİK BÜYÜME İLİŞKİSİ ÜZERİNE BİR UYGULAMA YÜKSEK LİSANS TEZİ DANIŞMAN HAZIRLAYAN YRD.DOÇ.DR.FATMA ZEREN A.KÜBRA

T.C. İNÖNÜ ÜNİVERSİTESİ SOSYAL BİLİMLERİ ENSTİTÜSÜ ASİMETRİK NEDENSELLİK TESTİ VE İHRACAT- EKONOMİK BÜYÜME İLİŞKİSİ ÜZERİNE BİR UYGULAMA YÜKSEK LİSANS TEZİ DANIŞMAN HAZIRLAYAN YRD.DOÇ.DR.FATMA ZEREN A.KÜBRA

ZAMAN SERİ ANALİZİNDE TEMEL KAVRAMLAR

ZAMAN SERİ ANALİZİNDE TEMEL KAVRAMLAR 1 KAVRAMLAR Öngörü: Gelecek olayları ya da koşulları tahmin etmeye öngörü denir. Karar verme sürecinde vazgeçilmez bir unsurdur. Nitel(kalitatif) Yöntemler: Öngörü

ZAMAN SERİ ANALİZİNDE TEMEL KAVRAMLAR 1 KAVRAMLAR Öngörü: Gelecek olayları ya da koşulları tahmin etmeye öngörü denir. Karar verme sürecinde vazgeçilmez bir unsurdur. Nitel(kalitatif) Yöntemler: Öngörü

Meslek lisesi ve devlet lisesine giden N tane öğrenci olduğu ve bunların yıllık okul harcamalarına ait verilerin olduğu varsayılsın.

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

0,5749. Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri)

") Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

Menkul Kıymet Getirisi ve Riskinin Hesaplanması Tek dönemlik basit getiri (Kesikli getiri) R t : t dönemlik basit getiri P t : t dönemdeki fiyat P t-1 : t dönemden önceki fiyat Örneğin, THYAO hisse senedinin

17 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

Zaman Serileri Ekonometrisine Giriş

Zaman Serileri Ekonometrisine Giriş Durağanlık ve Durağan-Dışılık Ekonometri 2 Konu 24 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Zaman Serileri Ekonometrisine Giriş Durağanlık ve Durağan-Dışılık Ekonometri 2 Konu 24 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Nokta ve Aralık Tahmini Merkezi Limit Teoremi Örneklem Dağılımı Hipotez Testlerine Giriş

Nokta ve Aralık Tahmini Merkezi Limit Teoremi Örneklem Dağılımı Hipotez Testlerine Giriş Doç. Dr. Ertuğrul ÇOLAK Eskişehir Osmangazi Üniversitesi Tıp Fakültesi Biyoistatistik Anabilim Dalı Nokta Tahmini

Nokta ve Aralık Tahmini Merkezi Limit Teoremi Örneklem Dağılımı Hipotez Testlerine Giriş Doç. Dr. Ertuğrul ÇOLAK Eskişehir Osmangazi Üniversitesi Tıp Fakültesi Biyoistatistik Anabilim Dalı Nokta Tahmini