INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi. Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü

|

|

|

- Eser Tosun

- 8 yıl önce

- İzleme sayısı:

Transkript

1 INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü

2 BİR PROJENİN SÜRECİNİ İNCELEYELİM

3 1. Yapı Gereksiniminin Ortaya Çıkması Bu ilk aşamada, mühendislik yapıları ortaya, önce bir gereklilik olarak çıkar. Bu anlamda, bir mühendislik eserinin, gerek duyulmadan yapılması anlamsızdır. Temel aşamalar bakımından özellikle kalkınma planlarını yapan ve yönetenler, bu planların altyapılarını oluşturan gereksinimlerin envanterlerini yapmak, bunları çok dikkatli sıralamak, sınıflandırmak ve değerlendirmek zorundadırlar. Gereksinimler üç ayrı şekilde ortaya çıkmaktadır: İstekler: Yöneticiler çoğu kez yönettikleri kadro veya toplumdan gelen pek çok istekle karşılaşırlar. Bunların önemli bir bölümü mühendislik yapılarının tasarı tohumlarını atar. Köylülerin yol, su, elektrik istemeleri, öğrencilerin yurt, okul talebinde bulunmaları v.b. Gereksinimlerin böyle istek haline dönüşmesi, mühendislik yapılarının tasarlanmalarının en büyük kaynağını oluşturur. Bir kalkınma planında isteklerle şekillenmiş gerekliliklere ne kadar çok yer verilirse plan o ölçüde demokratik olur. Yöneticiler bu konuya çok önem vermek ve hassas davranmak zorundadırlar Planlama Sonucu: Gereksinimlerin bir bölümü de bir konunun planlanması sonucunda ortaya çıkabilmektedir. Buradaki söz konusu planlama periyodik yapılan bir ülke kalkınma planı olabileceği gibi çok sınırlı bir amacın planlaması da olabilir Başka Bir Yapının Sonucu Olarak Ortaya Çıkan Gereksinimler: Bir mühendislik yapısının tasarımında ne kadar kapsamlı ve ayrıntılı bir çalışma yapılırsa yapılsın, yine çoğu kez işletmeye geçildikten sonra yeniden bazı tesislerin yapımına gerek duyulabilir. Örneğin Boğaz Köprüsü inşaatı, çevre yollarının yapımını zorunlu kılmıştır. Böylece üç ayrı sınıfta belirtilen gereksinimler bir mühendislik yapısının tasarlanması, planlanması, boyutlandırılarak çizimlenmesi, inşası ve işletmeye açılması aşamalarının başlangıcını teşkil etmektedir. Gerekliliğin ortaya çıkmasından sonra konunun bir tasarı olarak ele alınmasıyla artık adı proje olmaktadır. Atatürk Barajı Projesi yada İstanbul II. Boğaziçi Köprüsü Projesi gibi. Yani burada sözü edilen proje, konunun adıdır.

4 2. Ön Etütler Ön etütler veya ilk tasarı (avan proje) olarak da tanımlanan bu ikinci aşamada mühendislik yapısının ana çizgileri, büyüklüğü, tipi ve yeri kabaca tasarlanır ve bu aşama mimarlık yada mühendislik sanatına, bilimine, deneyimine ve tasarı gücüne en fazla gerek duyulan adımı oluşturur.

5 2. Ön Etütler Olanakların Araştırılması Ön etüt ve olanak araştırmasına, projeye bir sahip, bir izleyici bulmakla başlanır. Projenin büyüklük ve önemine göre bu sahip yada izleyici tek bir kimse de olabilir, ancak çoğunlukla bir kadro yada kuruluştan oluşur. Bu araştırmada, söz konusu projeye kim sahip olacak, yürütmek ve sonuçlandırmak için kim görev ve yetki alacak sorularının yanıtları aranır. Her projede, yetkiler başlangıçta kesin olarak belirlenmiş bir sorumlunun yapılacak işe sahip olması, yanlışlıkları, gereksiz zaman ve para kayıplarını, teknisyenlerin gereksiz çekişmelerle yok olacak zamanlarını önlemek ve kayıpları azaltmak bakımından zorunludur. Diğer bir açıdan olanak araştırması, projenin yapılması ve işletilmesi için gereken potansiyel kaynaklar ile hammaddelerin envanteri olmasıdır. Örneğin konu bir hidroelektrik santral ise, gücü sağlayacak akarsuyun düşünülen bölgedeki potansiyel gücü yani kullanılmamış düşü yüksekliğinin ve güvenilir akımların potansiyel kaynaklarını bulmak v.s. örnek gösterilebilir.

6 2. Ön Etütler Yer Araştırması Ön etüt ve olanak araştırmasına, projeye bir sahip, bir izleyici bulmakla başlanır. Projenin büyüklük ve önemine göre bu sahip yada izleyici tek bir kimse de olabilir, ancak çoğunlukla bir kadro yada kuruluştan oluşur. Bu araştırmada, söz konusu projeye kim sahip olacak, yürütmek ve sonuçlandırmak için kim görev ve yetki alacak sorularının yanıtları aranır. Her projede, yetkiler başlangıçta kesin olarak belirlenmiş bir sorumlunun yapılacak işe sahip olması, yanlışlıkları, gereksiz zaman ve para kayıplarını, teknisyenlerin gereksiz çekişmelerle yok olacak zamanlarını önlemek ve kayıpları azaltmak bakımından zorunludur. Diğer bir açıdan olanak araştırması, projenin yapılması ve işletilmesi için gereken potansiyel kaynaklar ile hammaddelerin envanteri olmasıdır. Örneğin konu bir hidroelektrik santral ise, gücü sağlayacak akarsuyun düşünülen bölgedeki potansiyel gücü yani kullanılmamış düşü yüksekliğinin ve güvenilir akımların potansiyel kaynaklarını bulmak v.s. örnek gösterilebilir.

7 2. Ön Etütler Tip Araştırması Projede amaca uygun yapı tipleri araştırılır. Bina ahşap mı, kerpiç mi, yığma mı yoksa çelik konstrüksiyon mu olacaktır? Eğer baraj inşa edilecekse, kullanılabilecek malzeme ve sağlanabilecek güvenlik göz önünde tutularak zonlu veya homojen toprak, kaya, dolgu, beton ağırlık, kemer yada payandalı tipten hangisinin uygun olacağı araştırılır.

8 2. Ön Etütler Boyut Araştırması Projenin ana ünitelerinin boyutları araştırılır. Boyutlandırmayı etkileyen faktörler şunlardır: - Gereksinimlerin miktar ve büyüklüğü - Olanakların sınırları - Statik, hidrolik,betonarme gibi hesaplarının getirdiği sınırlamalar - İşletme şeklinin sınırlamaları

9 2. Ön Etütler İlk Seçeneklerin Değerlendirilmesi: Yukarıda belirtilen araştırmalar yapılınca, artık projenin çeşitli alternatifleri de ortaya çıkar. Projenin yer, tip ve boyutları bakımından elde edilen alternatiflerin kabaca maliyet hesapları yapılır. Statik, sızıntı, kayma, devrilme ve deprem gibi mühendislik hesapları karşısında güvenlik dereceler ve ekonomik denge hesapları da gözden geçirilerek en uygun görülen bir veya birkaç alternatif çözüm seçilir. Bu sonuç genel olarak ön etütler raporu yada İstikşaf Raporu adı verilen bir sonuç raporda özetlenir. Sonuç raporu, her çeşit ön etüt araştırmasının ana çizgi ve sonuçlarını, alternatif çözümleri ve seçilen alternatifi, bu seçimin savunulmasını kapsamalıdır. Ayrıca bu rapora alternatif çözümler için yapılmış detaysız çizimler de eklenir. Örneğin; sulama şebekelerinde 1/25.000'lik topoğrafik hartalar, yada bir endüstri tesis projesinde ön etütlerde kullanılan 1/2000'lik haritalar gibi.

10 3. Projenin Planlanması: Fizibilite=Yapılabilirlik Etüdü adı verilebilecek bu aşamada, yapılan çalışmalarla proje alternatifleri arasında fiziksel ve ekonomik karşılaştırmalar yapılarak bu çözümün ana boyutlarına kesinlik kazandırılır. Bu aşamada yapılan çalışmalar şu sınıflama içerisinde toplanabilir:

11 3. Projenin Planlanması Gereken Veriler Listesi: Önce ikinci aşamada en iyi görülen alternatiflerin gerektirdiği ekonomik ve teknik veriler toplanır. Projenin konusuna, büyüklüğüne ve önemine göre bu verilerin listesi ve özellikleri değişir. Örneğin; bir baraj ve bu barajdan su alan sulama şebekesi için gerekli olan veriler: - 1/ ölçekli topoğrafik haritalar - Baraj yerlerinin 1/1000 ölçekli topoğrafik haritaları - Baraj gölü ve sulama alanlarının 1/5000'lik haritaları - Proje sahasının girdiği meteoroloji istasyonunun ölçüm bültenler - Proje sahasının jeolojik, tektonik ve sismik etütler ile akım-rasat istasyonlarının ölçümleri - Baraj yeri ve göl sahasının ayrıntılı jeolojik etüdü, gerekli sondaj sonuçları - Kullanılacak malzemenin etüdü, taşkın zararları etüdü raporu, arazi sınıflandırması etüdü - Drenaj etütleri - Zirai ve tarımsal ekonomi etütleri - Pazar araştırmaları ve sosyoekonomik etütler - Mali etütler - Kamulaştırma etütleri Yukarıda verilen listedeki gerekli veriler tamamlanmadan planlama çalışmasına geçilmez.

12 3. Projenin Planlanması Mühendislik Çalışmaları Mevcut alternatif çözümlerin temel, statik, hidrolik hesapları, kesin boyutlandırma hesapları ve gerekli çizimleri yapılır. Planlama çalışmalarında boyutlandırma ve çizimler güvenilir olmalı, maliyet hesabına olanak vermelidir.

13 3. Projenin Planlanması Proje Maliyeti Hesabı Her alternatifin maliyet hesabı yapılır. Maliyet hesabında, inşaatı yaptıracak kuruluşun kullanmakta olduğu inşaat birim fiyatları uygulanır. İnşaatı yaptıracak kuruluşun kendi birim fiyatları yoksa, aynı konularda çalışan benzer kuruluşların birim fiyatları uygulanır. Eğer metrajı çıkarılan pozların güvenilir birim fiyatları bulunamazsa, ilerde açıklanacağı,gibi bir fiyat analizi" yapılarak ilgili fiyat tespit edilir. Daha sonra inşaatın tamamlanması için gerekli tüm pozların metrajlarıyla, ilgili pozların birim fiyatları çarpılarak ve kümülatif toplamları alınarak Maliyet Tutarı bulunur. Bu tutarın içinde şantiyenin kurulması ve yeterli işletimi için gerekli olan yapıların maliyetleri de bulunmalıdır. Maliyet Tutarına % olarak önceden bilinmeyen giderler bir kalem olarak eklenir. Bu yüzde % 5-20 arasında değişir. Buna % 15 civarında yapı kontrol ve yönetimi ile proje-mühendislik giderleri de eklenir. Bu son gider, proje yönetiminin tüm aşamalarında proje sahibinin harcamak zorunda kalacağı hizmet, etüt ve araştırma giderlerini karşılamak zorundadır.

14 3. Projenin Planlanması Proje Maliyeti Hesabı-ÖRNEK

15 3. Projenin Planlanması Ekonomik Analizler: Ekonomik analizler, belirli bir zaman dönemi esas alınarak yapılır. Ekonomik analiz yada diğer bir deyişle Projenin Ekonomik Ömrü olarak tanımlanan bu dönem yıl arasında kabul edilir. Projeyi oluşturan tesislerin tamamı veya ünitelerine bağlı değişik alternatiflerin ekonomik analizleri ve bunların karşılaştırmaları genellikle yıllık giderler ve faydaların hesaplarına dayanır. Yıllık gider ve faydalar üç ayrı yöntemle hesaplanabilmektedir:

16 3. Projenin Planlanması Eşdeğerlilik ve Gider Karşılaştırmaları: Paranın zaman değeri ve eşdeğerliliği (gelecekteki değer): Bugünkü değer (şimdiki değer) yöntemi: Dönem sonu değerleri yöntemi: BU KONULARI AYRINTILI BİR ŞEKİLDE ELE ALACAĞIZ!

17 3. Projenin Planlanması Fayda Kavramı Projenin tesisi, bakımı ve işletilmesi sonucunda elde edilen, gereksinimleri ve istekleri karşılayan mal ve hizmetlere fayda denir. Faydalar ölçülebilen ve ölçülemeyen faydalar olarak iki gurupta toplanabilir. Ölçülebilen faydalar, projeden doğan ve para birimleriyle elde edilebilen faydalardır. Üretilen enerji, sulamayla artan ürün değeri v.b. Ölçülemeyen faydalar ise, projeden doğan ve para birimleriyle ifade edilemeyen faydalardır. Örneğin bir okulun inşa edilmiş olması her ne kadar parasal bir kazanç sağlamıyorsa da çocukların eğitimine katkısı yönünden faydası göz önüne alınır. Aynı şekilde bir kavşakta inşa edilen yeraltı geçidinin faydası, trafik kazalarını kısmen önlemesi yönüyle ele alınır. Bunlar ölçülemeyen ve hesaplanamayan fayda değerleridir. Ölçülebilen faydalar da kendi içinde iki ayrı gurup olarak ele alınabilir: a) Direkt (doğrudan) faydalar b) Endirekt (dolaylı) faydalar Direkt faydalar; projeden doğrudan doğruya elde edilir. Sulama projesinde, sulamadan önceki ürün değeriyle sulamadan sonra beklenen ürün değeri arasındaki fark bir direkt faydadır. Endirekt faydalar, direkt faydaların yeniden işlenmesiyle elde edilir. Yine bir sulama projesinde artık ürünün taşınma zorluğundan dolayı ulaştırma sektöründe elde edilen fayda bir endirekt faydadır. Proje faydalarının hesabı için ekonomik etütler yapılır. Bunun için de tüm etkenleri doğru değerlendirmek gerekir.

18 3. Projenin Planlanması Ekonomik Karşılaştırma Yöntemleri Projenin yeri, tipi, boyutları incelenerek, alternatiflerin ekonomik karşılaştırmaları yapılır ve en ekonomik olan çözüm aranır. Genellikle seçilen en ekonomik çözüm, projenin çözümü ya da formülasyonu olur, ama bazı durumlarda maliyet, kredi koşulları, güven, arsa sınırlamaları, sosyoekonomik koşullar en ekonomik olmayan çözümleri de gerektirebilmektedir.

19 3. Projenin Planlanması Ekonomik Karşılaştırma Yöntemleri Ekonomik karşılaştırmalar için üç yöntem kullanılmaktadır: 1-) Yıllık Giderlerin Karşılaştırılması: Projenin alternatifleri değiştikçe faydalar sabit kalıyorsa bu durumda yıllık giderler karşılaştırılır. En az yıllık gidere sahip alternatif, en ekonomiktir. 2-) Üretim Maliyetlerinin Karşılaştırılması: Bu yöntem, alternatif proje boyutlarının değişik olması halinde, faydaların değerlendirilmelerinin zor olduğu durumlarda kullanılır. Alternatife ait yıllık gider üretim miktarına bölünerek üretim maliyeti elde edilir. (Kwh. enerji maliyeti, barajda rezerve edilen suyun maliyeti v.b.) 3-) Yıllık Fayda ve Giderlerin Karşılaştırılması: Eğer projenin alternatiflerinin maliyet ve faydaları karşılıklı olarak değişiyorsa, bu alternatiflerin karşılaştırılması ve ekonomik yatırım limitlerinin elde edilebilmesi için yıllık giderlerle, yıllık faydalar karşılaştırılır.

20 3. Projenin Planlanması Fayda ve Giderlerin Kıyaslanması 1 ve 4 noktalarında yıllık giderler = yıllık faydalardır., Bu noktalara ekonomik limitler denir., 2 noktası en büyük (fayda/gider) oranını, diğer bir deyişle rantabiliteyi verir., 3 noktası ise fayda-gider farkının en büyük olduğu noktadır ve proje kaynaklarının ekonomik olanını verir. Bu noktanın üzerinde seçilen bir noktada çözüm bu noktaya göre (artan faydası < artan gideri) olan noktadır.

21 3. Projenin Planlanması Ekonomik analizlerin sonuçları Proje tek bir ünite ya da tesisten oluşuyorsa, ekonomik analizlerden sonra ekonomik limitler içerisinde diğer etkenlerin en iyi biçimde uyuştuğu alternatif, proje çözümü ya da formülasyonu olarak karşımıza çıkar. Diğer etkenlerin önemli olmadığı durumlarda fayda/gider oranının en büyük olduğu 3 nolu noktaya göre proje boyutlandırması yapılmalıdır. Her zaman proje çözümlemeleri için yalnızca ekonomik karşılaştırmalar yeterli olmaz. Özellikle sosyoekonomik etkenlerin ağırlıklı olduğu projelerde 4 nolu noktaya kadar (üst ekonomik limite kadar) yatırım yapılabilir. Sonuç olarak bir projenin ekonomik yönden sağlamlığını sağlamak için şu iki koşul yerine gelmiş olmalıdır. a) Projenin her ünitesinin faydası, en az bu ünite için harcanacak giderler kadar olmalıdır. b) Projenin her ünite ve alternatifi incelenmeli, ekonomi dışındaki diğer etkenler karşısında çözümün diğerlerine nazaran daha ekonomik olduğundan emin olunmalıdır.

22 3. Projenin Planlanması Uygulama Programı Teknik bakımdan en uygun sürede tamamlanacağı düşünülen çözüm için projeyi etkileyen başka etkenlerin durumu da kombine edilerek (birleştirilerek) bir uygulama programı hazırlanır. Çok üniteli büyük projelerde uygulama programı hazırlamak da zordur. Bu nedenle işi basit ve grafik düzeylerde, daha anlaşılır biçimde çözmek için CPM, PERT, Kutu Diyagramı, Denge ve Devre Diyagramları gibi geçerli ve teknik yöntemler kullanmak ve bilgisayar desteğinden yararlanmak daima uygun olmaktadır.

23 PARANIN ZAMAN DEĞERİ

24 PARANIN ZAMAN DEĞERİ Paranın zaman değeri paranın bekleme fiyatı veya faizidir. Enflasyon, kur ve fırsat maliyetinden dolayı mühendislik ekonomisi açısından önemlidir. Faiz I = P*i*n I = Basit faiz tutarı P = Anapara tutarı i = Yıllık faiz oranı n = Vade (periyot) Faizle biriken para tutarı=p+i F= P ( 1 + i )ⁿ P = Ana para i = Yıllık faiz oranı n = Yıl F = Gelecek değeri

25 PARANIN ZAMAN DEĞERİ Örnek: i=0.1 için Faizler dönemlik, aylık, yıllık, haftalık olabilir, buna göre formüldeki n değişmektedir.

26 PARANIN ZAMAN DEĞERİ Mühendislik ekonomisinde, alternatifleri değerlendirme ve en son olarak seçim aşamasında finansal açıdan analiz yapıldığı için paranın zaman değerinin anlaşılması ve kavranması çok önemlidir.

27 Paranın Zaman Değeri Paranın zaman değeri faiz oranı cinsinden ölçülür. Faiz paranın maliyetidir. Borç alan için maliyet, borç veren için ise kazançtır.

28 Paranın Zaman Değeri Faiz Ekonomik Eşdeğerlik P:Şimdiki Değer, F:Gelecek Değer, A:Eşit Miktar Artışı, G:Artım Miktarı Sabit iken, AP, PA, FP, PF, AF, FA denklikleridir Matematiksel Formülasyonlar Eşdeğerlik Hesaplamaları

29 Paranın Zaman Değeri Her bir proje çalışması için yatırıma, gelir ve gidere ait tablolar, nakit akışları birbirinden farklı olacağı için, mühendislik ekonomisi analizinde kullanılacak olan yöntemlerde birbirinden farklı olacaktır. Değerlendirme Yöntemleri (sonraki derslerde göreceğiz): Şimdiki Değer Analizi (Present Worth) Gelecek Değer Analizi (Future Worth) Yıllık Eşdeğer Miktar Analizi (Annual Worth) İç Verim oranı (İnternal Rate of Return) Dış Verim oranı (External Rate of Return)

30 Nakit Akış Diyagramı Her dönem dönemin sonuyla gösterilir. Her hangi bir döneme ait nakit akışı sayının üstünde gösterilir Aşağı doğru olan nakit akışı cepten çıkan parayı (gider) gösterirken, yukarı doğru olan nakit akışı cebe giren parayı (gelir) gösterir.

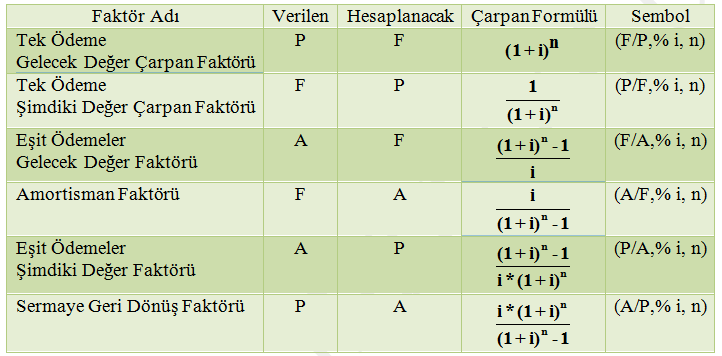

31 Dönüşüm Formülleri

32 Şimdiki Değer Analizi n dönem için genelleştirilmiş matematiksel formül F değerini bulma; F=P*(1 + i)ⁿ => P({F/P}, %i, n) P değerini Bulma; P = F / (1 + i)ⁿ => F({P/F}, %i, n)

33 Şimdiki Değer Analizi n dönem için genelleştirilmiş matematiksel formül F değerini bulma; F=P*(1 + i)ⁿ => P({F/P}, %i, n) P değerini Bulma; P = F / (1 + i)ⁿ => F({P/F}, %i, n)

34 Nakit Akışları Tek ödeme Eşit ödeme Düzensiz ödemeli seri Doğrusal artımlı seri Geometrik artımlı seri

35 Tek ödeme, bileşik faiz, gelecek değeri F Tek ödeme, bileşik faiz, şimdiki (bugünkü) değeri P

36 Tek Ödeme Gelecek Değeri Tek ödeme, bileşik faiz, gelecek değer Verilen i= %10 = 0.10 n = 8 yıl P = 2000 PB İstenen F =?

37

38 ÖRNEK Eşit Ödemeli Seri Bugünkü değer faktörü Örnek (4.18): 9 yıl boyunca yılda $32,639 veya şimdi $140,000 toplu ödeme şeklinde iki alternatiften, yıllık banka faizinin %10 olduğu durumda hangisini seçersiniz?

39 Eşit Ödemeli Seri Bugünkü değer faktörü P A N P N ( 1 i) 1 A N i( 1 i) A( P / A, i, N) Örnek 4.18: Verilen: A = $32,639, N = 9 yıl ve i = %10 İstenen: P Çözüm: P = $32,639(P/A,%10, 9) = $187,968 > 140,000 toplu para tercih edilmez

40 Eşit Ödemeli Seri Bugünkü değer faktörü Hem eşit ödemeler hem de gelecekte bir ödeme olsa (composite series) bugünkü değeri nasıl hesaplardınız? NAKİT AKIŞINI NASIL GÖSTERİRDİNİZ??? Baştan 200 TL ödeme yapıldığını varsayalım, ilk planda yıllık eşit ödeme yapalım, ikinci planda ise 5 yılın sonunda tek ödeme yapalım. N=5, i=0,9 ilk ödeme 200, alınan borç (P) P İKT 321 Mühendislik Ekonomisi A N ( 1 i) 1 N i( 1 i) A( P / A, i, N) Yaz 2008

41 Geri Ödeme Planları Yıl Sonu Borç Ödemeler Plan 1 Plan 2 Yıl 0 $20, $ $ Yıl 1 5, Yıl 2 5, Yıl 3 5, Yıl 4 5, Yıl 5 5, , P = $20,000, A = $5,141.85, F = $30,772.48

42 Nakit Akış (Cash Flow) Diyagramı

43 Faiz Hesaplama Yöntemleri Basit faiz: sadece başlangıçtaki ana paraya faiz uygulanması Birleşik faiz: başlangıçtaki ana paraya ve önceki ödenmemiş birikimli faize faiz uygulanması Yıl Sonu Başlangıç Bakiye Faiz Sonuç Bakiye 0 $1,000 1 $1,000 $80 $1,080 2 $1,080 $80 $1,160 3 $1,160 $80 $1,240 Yıl Başlangıç Bakiye Biriken Faiz Yıl Sonu Bakiye 0 $1,000 1 $1,000 $80 $1,080 2 $1,080 $86.40 $1, $1, $93.31 $1,259.71

44 Ekonomik Eşdeğerlik Ekonomik eşdeğerlik, iki nakit akışının aynı ekonomik etkiye sahip olması ve bu yüzden birbiriyle değiştirilebilmesidir. Nakit akışındaki miktarlar ve zamanlar farklı olmasın rağmen, uygun bir faiz oranı iki nakit akışını birbirine eşit yapar.

45 Ekonomik Eşdeğerlik Eğer P kadar para şimdi N dönem için i faizinden yatırılırsa, N dönem sonra F kadar para elimize geçecektir. N dönem sonraki F kadar para şimdiki P kadar paraya eşdeğer olmaktadır. Para kazanma gücümüz i faiz oranı ile ölçülmektedir. 0 F P( 1 i) N F N P F(1 i) N P

46 Ekonomik Eşdeğerlik-Kıyaslama yapalım 20,000 YTL Banka Kredisi Ödeme Planları, N=5, İ=%9 Geri ödemeler Plan 1 Plan 2 Plan 3 Yıl 1 $5, $1, Yıl 2 5, , Yıl 3 5, , Yıl 4 5, , Yıl 5 5, $30, , Toplam ödeme $25, $30, $29, Toplam ödenen faiz $5, $10, $9,000.00

47 Ekonomik Eşdeğerlik Örnek : Size bugün için P dolar nakit ödeme teklif ediyorlar veya 5 yıl sonunda $3000 ödeme öneriyorlar. Şu anda paraya ihtiyacınız olmadığı için size verilen P doları %8 yıllık faizle bankaya yatırmaya karar vermiş olun. Hangi P miktarı sizin için bu iki alternatif ödeme planını eşdeğer yapacaktır? BİR BAŞKA İFADEYLE ŞU ANDA ELİMDE NE KADAR PARA OLSUN Kİ, %8 FAİZLE BANKAYA YATIRIRSAM 5 YIL SONUNDA 3000 TL ETSİN(ŞİMDİKİ DEĞER)

48 Ekonomik Eşdeğerlik

49 İki Nakit Akışının Eşdeğerliği Prensip 1: Paranın değerini hesaplayacağınız zamanı seçin. Eğer bugünü seçerseniz bugünkü değeri (present worth) hesaplamış olursunuz, gelecekte bir zamanı seçerseniz gelecekteki değeri (future worth) hesaplarsınız. Prensip 2: Eşdeğerlilik seçilen faiz oranına bağlıdır. Prensip 3: Eşdeğeri hesaplarken birden fazla ödemeyi tek bir ödemeye değiştirmemiz gerekebilir. Prensip 4: Karşılaştırılan nakit akışlarının birbirine eşdeğer olması seçilen zamana bağlı değildir.

50 Eşdeğer Nakit Akışları Herhangi Bir Zaman Noktasında Eşdeğerdir

51 Nakit Akış Türleri Tek nakit akışı Eş (uniform/equal) ödeme serisi Doğrusal artımlı (Linear Gradient) seri Geometrik artımlı seri Düzensiz ödemeli seri

52 Tek Nakit Çıkışlı Formül Tek ödeme, bileşik faiz, gelecek değer Verilen: i 10% N P İstenen: F 8 years $2, 000 $2, 000( ) $2, 000( F / P, 10%,8) $4, Compound factor 8 F P( 1 i) F 0 P N P( F / P, i, N) Appendix deki tablolar formüller yerine kullanılabilir!!! F N

53 Tek Nakit Girişli Formül Tek ödeme, bileşik faiz, şimdiki (bugünkü) değer Verilen: i 12% N F İstenen: P 5 years $1, 000 $1, 000( ) $1, 000( P / F, 12%,5) $ P F( 1 i) P 0 P N F( P / F, i, N) F N Discount factor

54 Tek Nakit Formülü Örnek (4.9): Şimdi $10 aldığınız bir hisse senedini 5 yıl sonra $20 dan satmış olun. Bu durumda ortalama yıllık geri dönüş oranı nedir? Çözüm: Formülde deneme-yanılma yaparak değerin bulunması (uzun ve verimsiz bir yöntem) Faiz çarpımlar tablosunu kullanarak (yaklaşık değerin) bulunması (tam sayı olmayan faiz oranları için zor) Finansal fonksiyonları özen hesap makinesi yada Excel gibi programların kullanılması F=P(1+i) N 20 = 10(1+i) 5 i=%14.87

55 Tek Nakit Formülü Örnek (4.10): XYZ firmasının 100 adet hisse senedini $60/hisse fiyattan almış olalım. Planımız hisse senedinin değeri iki katına çıktığında elimizden çıkarmaktır. Hisse fiyatının yılda %20 artacağını tahmin edildiğinde, hisseyi satmak için kaç yıl beklememiz gerekir? F=P(1+i) N = P(F/P, i,n) 12,000 = 6,000 (1+0.20) N log 2 = N. log 1.2 N=3.80 veya yaklaşık 4 yıl Veya Excel => NPER (0.2, 0, -6000, 12000) => Dönem_Sayısı(0,2; 0; -6000; 12000)

56 Düzensiz ödeme serisi Örnek (4.11): Aşağıda belirtilen 4 yıllık harcamaları karşılamak için ne kadar para bankaya yatırılmalıdır (faiz oranı %10)? Yıl 1: Müşteri hizmetleri için bilgisayar ve yazılımları için $25,000 Yıl 2: Mevcut sistemi yükseltmek için $3000 Yıl 3: Harcama yok Yıl 4: Yazılım yükseltmeler için $5,000

57 Düzensiz ödeme serisi: Örnek P P P $25, 000( P / F, 10%,1) $3, 000( P / F, 10%,2) $5, 000( P / F, 10%,4) P P P P İKT 321 Mühendislik $28, 622Ekonomisi

58 Eşit Ödemeli Seri

59 Eşit Ödemeli Seri Bileşik değer faktörü A, i ve N verilince F i bulmak: N dönem boyunca %i kazandıran dönemsel ödemelerin (A) gelecekteki değeri, F. Bileşik değer faktörü: (F/A, i, N) Örnek (4.13): 10 yıl boyunca her yıl sonunda banka hesabınıza $3000 yatırmış olun. %10 faiz oranından hesabınızın 10 yıl sonraki değeri ne olur?

60 Eşit Ödemeli Seri Bileşik değer faktörü N A F N ( 1 i) 1 F A i A( F / A, i, N) Örnek 4.13: Verilen: A = $3,000, N = 10 yıl ve i = %10 İstenen: F Çözüm: F = $3,000(F/A,%10,10) = $47,812.2

61 Eşit Ödemeli Seri Birikim Hesabı (Sinking Fund) F, i ve N verildiğinde A nın hesaplaması: Birikecek para (F), ne kadar zamanda (N) birikmesi gerektiği ve faiz oranı (i) verilince dönemsel ödeme (A) miktarını bulmak. Bu tür hesaplamalar genellikle sabit değerlerin/varlıkların (fixed assets) yenilenmesi için her dönem bir hesaba sabit para yatırması ile ilgili hesaplardır. Örnek (4.15): Bir baba çocuğuna 5 yıl sonra $5,000 sahip olma hedefine ulaşması için şimdi $500 vermeyi teklif etmektedir. Çocuk ise, kısmi-zamanlı bir işte çalışarak her yıl sonunda hesaba para yatırmak istemektedir. Eğer yıllık faiz %10 ise, her yıl yatırılması gereken para miktarı nedir?

62 Eşit Ödemeli Seri Birikim Hesabı (Sinking Fund) Örnek 4.15: A Verilen: F = $5,000, N = 5 yıl ve i = 10% İstenen: A Çözüm: F=500( F/P, %10, 5)= F A = $5, (A/F,%10,5) = $687.1 N A F i N ( 1 i) 1 F( A / F, i, N)

63 Eşit Ödemeli Seri Ödemeler yılın sonunda değil de başında yapılırsa ne olur? Örnek 4.13 deki ödemelerin yılın başında olduğunu kabul edersek, 10. yıl sonunda hesap bakiyesi ne olur?

64 Eşit Ödemeli Seri Sermaye geri kazanımı (capital recovery) Sermaye/Özkaynak geri kazanım veya dönemsel ödeme (capital recovery factor, CRF veya Annuity factor) hesaplamaları P, i ve N verildiğinde A nın hesaplaması: Alınan kredi veya yatırım (P), ne kadar zamanda (N) geri ödenmesi gerektiği ve faiz oranı (i) verilince dönemsel ödeme (A) miktarını bulmak. Ev ve araba kredi geri ödeme hesapları bunun tipik örneklerindendir. A P i i N ( 1 ) N ( 1 i) 1 P( A / P, i, N)

65 Eşit Ödemeli Seri Sermaye geri kazanımı (capital recovery) Örnek (4.16): DAÜ-İnşaat Fakültesi Laboratuvarı, için laboratuar donanımı almak amacıyla $250,000 kredi DAÜ rektörlüğünce alınmıştır. Kredi yıllık %10 faiz ve 6 yıl eşit ödemeli şeklindedir. Her yıl ödenmesi gerekli kredi taksit miktarını hesaplayınız?

66 Eşit Ödemeli Seri Sermaye geri kazanımı (capital recovery) P A N A P i i N ( 1 ) N ( 1 i) 1 P( A / P, i, N) Örnek 4.16: Verilen: P = $250,000, N = 6 yıl, i = %10 İstenen: A Çözüm: A = $250,000 (A/P,%10,6) = $57,400

67 Eşit Ödemeli Seri Sermaye geri kazanımı (capital recovery) Örnek 4.16 daki kredinin geri ödemelerini 1. yıl sonunda değil de 2. yılın sonunda başlasalar ve yine 6 eşit ödeme yapsalar, ödemelerin kaç dolar olması gerekir? Yaz 2008

68 Eşit Ödemeli Seri Bugünkü değer faktörü N periyodunca yapılan A eşit ödemelerinin i faiz oranına göre bugünkü değeri, P, nedir? P N ( 1 i) 1 A N i( 1 i) A( P / A, i, N)

69 Eşit Ödemeli Seri Bugünkü değer faktörü Örnek (4.18): 9 yıl boyunca yılda $32,639 veya şimdi $140,000 toplu ödeme şeklinde iki alternatiften, yıllık banka faizinin %10 olduğu durumda hangisini seçersiniz?

70 Eşit Ödemeli Seri Bugünkü değer faktörü P A N P N ( 1 i) 1 A N i( 1 i) A( P / A, i, N) Örnek 4.18: Verilen: A = $32,639, N = 9 yıl ve i = %10 İstenen: P Çözüm: P = $32,639(P/A,%10, 9) = $187,968 > 140,000 toplu para tercih edilmez

71 Eşit Ödemeli Seri Bugünkü değer faktörü Hem eşit ödemeler hem de gelecekte bir ödeme olsa (composite series) bugünkü değeri nasıl hesaplardınız?

72 HAFTAYA GEOMETRİK VE DOĞRUSAL ARTIRIMLI SERİLER

73 Doğrusal artımlı (Gradient) seri P Gradient serisi bugünkü değer faktörü P G i i N ( 1 ) in 1 2 N i ( 1 i) G( P / G, i, N) Gradient series present worth factor (GSPWF)

74 Doğrusal artımlı (Gradient) seri

75 Doğrusal artımlı (Gradient) seri Örnek (4.20): Bir tekstil firması 5 yıl ekonomik ömrü olan yeni bir dokuma tezgahı satın almıştır. Mühendisler ilk yıl için bakım maliyetinin $1000 olacağını tahmin etmektedir. Bakım maliyetlerinin tezgahın geri kalan ömründe yılda $250 artacağı beklenmektedir. Bakım maliyetlerinin yıl sonunda oluştuğunu kabul edelim. Firma yıllık %12 faize sahip bir bakım hesabı açtırmak istemektedir. Tezgahın tüm masrafları bu hesaptan karşılanacaktır. Firma bu hesaba başlangıçta ne kadar para yatırmalıdır?

76 Doğrusal artımlı (Gradient) seri Örnek 4.20 Nakit akış şeması $1,750 $1,250 $1,500 $1,000 $2,000 0 P =? $1,000(P/F, 12%, 1) = $ $1,250(P/F, 12%, 2) = $ $1,500(P/F, 12%, 3) = $1, $1,750(P/F, 12%, 4) = $1, $2,000(P/F, 12%, 5) = $1, $5,204.03

77 Doğrusal artımlı (Gradient) seri 2. yöntem P1 $1, 000( P / A, 12%,5) $3, P2 $250( P / G, 12%,5) $1, P $3, $1, $5,204

78 Doğrusal artımlı (Gradient) seri Eşit Ödemeli Seri Bazen gradient seriyi eşit ödemeli seriye dönüştürmek isteyebiliriz. A/G,i,N : Gradient tan eşit ödemeli seriye dönüşüm faktörü (gradient-to-equal payment series conversion factor) ),, / ( 1 ) N G i A G i i in i G A N N

79 Doğrusal artımlı (Gradient) seri Eşit Ödemeli Seri Örnek (4.21): Jale ve Betül iki farklı vadeli hesap açtırdılar. Hesaplar yıllık %10 faiz kazandırıyor. Jale birinci yılın sonunda hesabına 1000 YTL yatırıyor ve bundan sonraki 5 yıl içinde yatırdığı para miktarını her yıl 300 YTL artırmak istiyor. Betül ise 6 yıl boyunca her yıl eşit miktarda para yatırmak istiyor. İki yatırımın birbirine eşdeğer olabilmesi için Betül her sene kaç YTL yatırmalıdır?

80 Doğrusal artımlı (Gradient) seri Eşit Ödemeli Seri Verilen: A1 = $1,000, G=$300, i=%10 ve N=6 İstenen: A = $1,000+ $300(A/G, %10, 6) = $1,667.08

81 Doğrusal artımlı (Gradient) seri F Gradient serisi gelecek değer faktörü N G (1 i) 1 F i i G( F / G, i, N) N Gradient series future worth factor (GSFWF)

82 Doğrusal artımlı (Gradient) seri Örnek (4.22): Bir bankaya %10 faiz oranı ile her yıl para yatırılmak istenmektedir. Birinci yılın sonunda yatırılan para $1200 olup, sonraki 4 yılda yatırılan para miktarı her yıl $200 azalacaktır. 5. yılın sonunda elinizde ne kadar para olur?

83

84 Geometrik Artan (Gradyant) Seriler Bugünkü Değer N N 1 (1 g) (1 i) A, eğer i g 1 P i g NA /(1 i), eğer i g 1 P = A 1 (P/A1,g,i,N)

85 Geometrik Artan (Gradyant) Seriler Bugünkü Değer Örnek (4.23): Bir medikal cihaz üreticisi cihaz üretiminde basınçlı hava kullanmaktadır. Mevcut basınçlı hava sisteminde kullanılmayan borular olduğundan sistem verimsizdir ve hava kaçaklarına neden olmaktadır. Hava kaçaklarından dolayı, kompresör zamanın %70 inde çalışmak durumundadır. Bu durumda, 260 kwh elektrik tüketimi (elektrik fiyatı = $0.05/kWh) olmaktadır. Fabrika günde 24 saat ve yılda 250 gün çalışmaktadır. Mevcut sistem kullanıldığında bir sonraki 5 yıl için kompresörün çalışma süresi %7 oranında artacaktır. Eğer firma sistemi yenilemeye karar verirse, yatırım maliyeti $28,570 dır. Bu durumda kompresör günde %23 oranında daha az çalışacaktır. Eğer faiz oranı %12 ise, bu yatırımı yapmak ekonomik midir? A 1 = (günlük çalışma %si)(çalışma günü/yıl)(çalışma saati/gün)(kwh)($/kwh) = 0,70 * 250 * 24 * 260 * 0,05 = $54440

86 P Geometrik Artan (Gradyant) Seriler Bugünkü Değer Verilen: g = %7 i = %12 N = 5 yıl A 1 = $54,440 İstenen: P eski A a ( P / A 1,%7,%12,5) 5 1 (1 0.07) (1 0.12) * $222,283 5

87 Geometrik Artan (Gradyant) Seriler Bugünkü Değer Sistem yenilenirse yıllık masraf: = * (1 0,23) = $41918 Bu enerji masrafı her sene aynı kalacaktır (eşit ödemeli seri) P yeni = A (P/A, %12, 5) = * = $151,109 < $222,283 Sistemin yenilenmesi daha ekonomik!

88 Geometrik Artan (Gradyant) Seriler Gelecek Değer ),,, / ( g i if, ) (1 g i if, ) (1 ) (1 { N i g A F A F i NA g i g i A F N N N Geometrik artan serinin A 1, g, i ve N verildiğinde, F değerinin hesaplanması:

89 Geometrik Artan (Gradyant) Seriler Gelecek Değer Örnek (4.24): Ahmet, özel emeklilik hesabında 20 yılın sonunda $1,000,000 para toplamak istemektedir. Ahmet, yıllık gelirinin her yıl %6 oranında artacağını tahmin etmektedir. Para yatırma işlem birinci yılın sonunda başlayacak ve her yıl yatırılan para miktarı % 6 oranında artırılacaktır. %8 yıllık faiz oranı ile ilk yılda yatırılan ödeme ne kadar olmalıdır?

90 Yaz 2008 İKT 321 Mühendislik Ekonomisi

91 Karışık (Composite) Nakit Akışları Tek tek hesaplanabilir ya da Gruplandırma yaklaşımı $50 $100 $100 $100 $150 $150 $150 $ i= 15% P=?

92

93 Karışık (Composite) Nakit Akışları Örnek (4.25): $300 $300 $300 $100 $100 = C C C C i=% C=? P 1 = $100(P/A, %12, 2) + $300(P/A, %12, 3) (P/F, %12, 2) = $ P 2 = C(P/A, %12, 5) C(P/F, %12, 3) = C P 1 =P 2 C=$256.97

94 Karışık (Composite) Nakit Akışları Örnek (4.26): Evli bir çift yeni doğan bebeklerinin üniversite masrafları için bir fon oluşturmayı planlamaktadır. Çift, %7 faizle bir fon oluşturabilmektedir. Çocuklarının 18 yaşında üniversiteye başlayacağını düşünerek, üniversite masrafları için 4 yıl boyunca yılda $40,000 lık bir fonun gerektiği tahmin etmektedirler. Çiftin çocukları üniversiteye başlayıncaya kadar her yıl düzenli olarak tasarruf etmeleri gereken parayı hesaplayınız. (İlk paranın çocuğun ilk doğum gününde son ödemenin de 18. yaş gününde yapılacağını kabul ediniz. Hesaptan ilk para çekilişi ise, birinci sınıfın başında, başka bir deyişle 18. yaş gününde yapılacaktır.)

95 Karışık (Composite) Nakit Akışları Örnek (4.26) i=%7 A ü = $40,000; n ü = 4 A yıllık =?; n yıllık = 18 Üniversite masraflarının bugünkü değeri: = $40,000 (P/A, %7, 4) (P/F, %7, 17) = $42,892 Yıllık yatırılan paranın bugünkü değeri: = X(P/A, %7,18) = X İki değeri birbirine eşitlediğimizde: X = $4,264 Bugünkü değer değilde gelecek değerleri hesaplasaydık X kaç çıkardı?

96 Özet Doğrusal artımlı seri Geometrik artımlı seri Karma nakit akışları

Doğrusal artımlı (Gradient) seri. Doğrusal artımlı (Gradient) seri. Para Yönetimi ve Paranın Zaman Değeri. END 320 Mühendislik Ekonomisi

seri. Doğrusal artımlı (Gradient) seri. Para Yönetimi ve Paranın Zaman Değeri. END 320 Mühendislik Ekonomisi") Para Yönetimi ve Paranın Zaman i - II Para Yönetimi ve Paranın Zaman i Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ P Gradient serisi bugünkü değer

Para Yönetimi ve Paranın Zaman i - II Para Yönetimi ve Paranın Zaman i Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ P Gradient serisi bugünkü değer

Geri Ödeme Planları. Nakit Akış (Cash Flow) Diyagramı. Dönem Sonuna Toplama. Faiz Hesaplama Yöntemleri

Diyagramı. Dönem Sonuna Toplama. Faiz Hesaplama Yöntemleri") ara Yönetimi ve aranın Zaman Değeri ara Yönetimi ve aranın Zaman Değeri aiz: aranın maliyeti Ekonomik Eşdeğerlik aiz ormülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ aranın Zaman Değeri aranın zaman değeri

ara Yönetimi ve aranın Zaman Değeri ara Yönetimi ve aranın Zaman Değeri aiz: aranın maliyeti Ekonomik Eşdeğerlik aiz ormülleri Özel Eşdeğerlik Hesaplamaları TOBB ETÜ aranın Zaman Değeri aranın zaman değeri

Para Yönetimi ve Paranın Zaman Değeri

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Faiz: Paranın maliyeti Ekonomik Eşdeğerlik Faiz Formülleri Özel Eşdeğerlik Hesaplamaları

Düzensiz ödeme serisi

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri-2 Düzensiz ödeme serisi : Aşağıda belirtilen 4 yıllık harcamaları karşılamak için ne kadar para bankaya yatırılmalıdır

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Para Yönetimi ve Paranın Zaman Değeri-2 Düzensiz ödeme serisi : Aşağıda belirtilen 4 yıllık harcamaları karşılamak için ne kadar para bankaya yatırılmalıdır

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı. Para Yönetimi ve Paranın Zaman Değeri - 1

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 1 Mühendislik nedir? Çalışmakla, deneyimle ve pratikle elde edilen matematiksel

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 1 Mühendislik nedir? Çalışmakla, deneyimle ve pratikle elde edilen matematiksel

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Akışı Paranın Zaman Değeri II Haftanın Amacı Paranın zaman değeri doğrusal, geometrik ve karışık nakit akışlarının anlaşılması amaçlanmaktadır. Bu amacın

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Akışı Paranın Zaman Değeri II Haftanın Amacı Paranın zaman değeri doğrusal, geometrik ve karışık nakit akışlarının anlaşılması amaçlanmaktadır. Bu amacın

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi. Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Nominal

INSA394 İnşaat Mühendisliğinde Yapım ve Ekonomi Doç. Dr. Gürkan Emre Gürcanlı İTÜ İnşaat Fakültesi İnşaat Müh. Bölümü Para Yönetimi ve Paranın Zaman Değeri Para Yönetimi ve Paranın Zaman Değeri Nominal

HAFTA 4. P: Bugünkü Değer (Present Value), herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.

, herhangi bir meblağın belirli bir faiz oranı ile bugüne indirgenmiş değeridir.") HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

HAFTA 4 NAKİT AKIŞI Mühendislik ekonomisi hesaplarında işletmenin ekonomik ömrü süresi içinde nakit kazanımları (gelir) ve nakit harcamaları (gider) belirlenerek değerlendirme yapılır. Gelir ve gider farkı

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

MALİYET KAVRAMI VE ANALİZİ

MALİYET KAVRAMI VE ANALİZİ KONU-2 KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MALİYET KAVRAMI VE ANALİZİ KONULAR Batık

MALİYET KAVRAMI VE ANALİZİ KONU-2 KAYNAK : ENGINEERING ECONOMY 8TH ED. E. PAUL DEGARMO WILLLIAMA G. SULLIVAN JAMES A. BONDATELLI EMY 521 MÜHENDİSLİK EKONOMİSİ 1 MALİYET KAVRAMI VE ANALİZİ KONULAR Batık

Tüm hakları SEGEM tarafına aittir. İzinsiz kopyalanamaz veya çoğaltılamaz.

FİNANSAL MATEMATİK SINAV SORULARI WEB SORU 1 Bir banka kredi kartı gecikmelerinde yıllık %14,5 faiz oranı ile aylık faizlendirme tahakkuk etmektedir. Bu tahakkukta bankanın yıllık etkin faiz oranı (%)

FİNANSAL MATEMATİK SINAV SORULARI WEB SORU 1 Bir banka kredi kartı gecikmelerinde yıllık %14,5 faiz oranı ile aylık faizlendirme tahakkuk etmektedir. Bu tahakkukta bankanın yıllık etkin faiz oranı (%)

3. ANUITE (TAKSİTLİ ÖDEME)

") 3. ANUITE (TAKSİTLİ ÖDEME) 3.1. Sermaye oluşturma 3.1.1. Sabit devreli ve eşit taksitli ödemeler ile sermaye oluşturma 3.1.1.1. Devre başı ödemeli 3.1.1.2. Devre sonu ödemeli 3.1.2. Sermaye oluşturma yaklaşımı

3. ANUITE (TAKSİTLİ ÖDEME) 3.1. Sermaye oluşturma 3.1.1. Sabit devreli ve eşit taksitli ödemeler ile sermaye oluşturma 3.1.1.1. Devre başı ödemeli 3.1.1.2. Devre sonu ödemeli 3.1.2. Sermaye oluşturma yaklaşımı

PARANIN ZAMAN DEĞERİ Time value of Money

T.C. SAKARYA ÜNİVERSİTESİ MF İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ Department of Civil Engineering ENM 211 MÜHENDİSLİK EKONOMİSİ PARANIN ZAMAN DEĞERİ Time value of Money Bileşik ve Basit Faiz Eşdeğerlilik Tek-ödeme

T.C. SAKARYA ÜNİVERSİTESİ MF İNŞAAT MÜHENDİSLİĞİ BÖLÜMÜ Department of Civil Engineering ENM 211 MÜHENDİSLİK EKONOMİSİ PARANIN ZAMAN DEĞERİ Time value of Money Bileşik ve Basit Faiz Eşdeğerlilik Tek-ödeme

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları. Bölüm 4 Zaman Paradır CHAN S.

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları Bölüm 4 Zaman Paradır 1 Paranın Zaman PARK Değeri S. CHA kazançtır. Para zaman değeridir. Çünkü

Faiz: Paranın Maliyeti Ekonomik Denklik Faiz Formüllerinin Gelişimi Geleneksel Olmayan Faiz Hesaplamaları Bölüm 4 Zaman Paradır 1 Paranın Zaman PARK Değeri S. CHA kazançtır. Para zaman değeridir. Çünkü

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır.

Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır.") Örnekler 1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır. a) Buzdolabı 35 ay sonra alınacak olsa kaç liraya alınabilir? b) Buzdolabının bugünkü peşin

Örnekler 1) Bir kişi her ay 8000 lira taksit almak üzere 35 ay aylık % 7 bileşik faizle bir buzdolabı almıştır. a) Buzdolabı 35 ay sonra alınacak olsa kaç liraya alınabilir? b) Buzdolabının bugünkü peşin

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

PROBLEM 1: Bir pompanın üretim aşamasındaki sabit ve değişken maliyetleri aşağıdaki tabloda verilmiştir. Bu tabloya göre a) 5000 birim yılda satış yapıyorsa satış fiyatı ne olmalıdır ki, firma başabaş

Mühendislik Ekonomisi

Mühendislik Ekonomisi PARANıN ZAMAN DEĞERİ 2 3.PARANIN ZAMAN DEĞERİ Üretim araçlarının satın alınması, imâl edilmesi, kiralanması gibi ekonomik seçeneklerin bulunduğu durumlarda, seçenekler arasından ekonomik

Mühendislik Ekonomisi PARANıN ZAMAN DEĞERİ 2 3.PARANIN ZAMAN DEĞERİ Üretim araçlarının satın alınması, imâl edilmesi, kiralanması gibi ekonomik seçeneklerin bulunduğu durumlarda, seçenekler arasından ekonomik

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI ÖRNEK PROBLEMLER KONU-4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI (Konu-4) Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin

Çözüm 1. F = P (F/P, %12, 5) = P (1 + i) 5 = (1 + 0,12) 5 F = ,5 TL İşletme vade bitiminde (5 yıl sonunda) ,5 TL borç ödeyecektir.

= P (1 + i) 5 = (1 + 0,12) 5 F = ,5 TL İşletme vade bitiminde (5 yıl sonunda) ,5 TL borç ödeyecektir.") Problem 1. METMAL işletmesi BANK bankasından %12 faizli, 5 yıl vadeli 300000 TL makina kredisi kullanmıştır. İşletmenin vade sonunda ödeyeceği borç miktarını hesaplayınız. Grafikte gösteriniz. Çözüm 1.

Problem 1. METMAL işletmesi BANK bankasından %12 faizli, 5 yıl vadeli 300000 TL makina kredisi kullanmıştır. İşletmenin vade sonunda ödeyeceği borç miktarını hesaplayınız. Grafikte gösteriniz. Çözüm 1.

Finans Matematiği. Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

Finans Matematiği Paranın zaman değeri Faiz kavramı Gelecek ve Şimdiki Değer Anüiteler İskonto Paranın Zaman Değeri Finansın temel prensibi Elimizde bugün bulunan 1000 YTL bundan bir yıl sonra elimize

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

Gazi Üniversitesi Endüstri Mühendisliği Bölümü. ENM 307 Mühendislik Ekonomisi. Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Dr. Mustafa Cumhur AKBULUT

Dr. Mustafa Cumhur AKBULUT Finansal Fonksiyonlar FİNANSAL FONKSİYONLAR Excel programında bulunan finansal fonksiyonlar, finans alanında kullanılan çok sayıdaki formülün hesaplanmasında kullanılır. Bu ünitede

Dr. Mustafa Cumhur AKBULUT Finansal Fonksiyonlar FİNANSAL FONKSİYONLAR Excel programında bulunan finansal fonksiyonlar, finans alanında kullanılan çok sayıdaki formülün hesaplanmasında kullanılır. Bu ünitede

PARANIN ZAMAN DEĞERİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Paranın Zaman Değeri

PARANIN ZAMAN DEĞERİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Belirli bir faiz oranında bankaya yatırılan bir meblağın gelecekte alacağı değerin hesaplanması Gelecekteki nakit akışlarının bugünkü değerinin

PARANIN ZAMAN DEĞERİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Belirli bir faiz oranında bankaya yatırılan bir meblağın gelecekte alacağı değerin hesaplanması Gelecekteki nakit akışlarının bugünkü değerinin

Bölüm 3. Gelecekteki Değer

Bölüm 3 Paranın Zaman Değeri İşlenecek Konular Gelecekteki Değer ve Bileşik Faiz Bugünkü Değer Çoklu Nakit Akımları Sonsuz ödemeler ve Anüiteler Fiili Yıllık Faiz Oranları Gelecekteki Değer Gelecekteki

Bölüm 3 Paranın Zaman Değeri İşlenecek Konular Gelecekteki Değer ve Bileşik Faiz Bugünkü Değer Çoklu Nakit Akımları Sonsuz ödemeler ve Anüiteler Fiili Yıllık Faiz Oranları Gelecekteki Değer Gelecekteki

FİNANSAL HESAPLAMALAR

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

FİNANSAL HESAPLAMALAR Finansal değerlendirmelerin tutarlı ve karşılaştırmalı olabilmesinin yanı sıra kullanılan kaynakların maliyet, yapılan yatırımların alternatif getiri analizlerini yapabilmek amacıyla;

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

Ders 1: Faiz Hesapları

Ödeme Ödeme Ders 1: Faiz Hesapları Ankara Üniversitesi Giriş Ödeme Ödeme Günlük yaşamımızda bizi faiz kavramıyla karşılaştıran birçok durum vardır. Örneğin, bankaya yatırılan para faiz getirecektir, bankada

Ödeme Ödeme Ders 1: Faiz Hesapları Ankara Üniversitesi Giriş Ödeme Ödeme Günlük yaşamımızda bizi faiz kavramıyla karşılaştıran birçok durum vardır. Örneğin, bankaya yatırılan para faiz getirecektir, bankada

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ

PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONU-3 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONULAR Sermaye Getirisi Faizin Menşei Basit Faiz Bileşik Faiz Muadillik kavramı Nakit akış

PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONU-3 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA-ZAMAN İLİŞKİSİNİN PRENSİPLERİ KONULAR Sermaye Getirisi Faizin Menşei Basit Faiz Bileşik Faiz Muadillik kavramı Nakit akış

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Mühendislik Ekonomisi Dr. Cenk Budayan Oda No: L-06 E-mail: budayan@selcuk.edu.tr İşlenecek Konular Giriş: Mühendislik ekonomisi nedir, Mühendislik ekonomisinin

Örneğin bir önceki soruda verilen rüzgâr santralinin kapasite faktörünü bulmak istersek

KAPASİTE FAKTÖRÜ VE ENERJİ TAHMİNİ Kapasite faktörü (KF) bir santralin ne kadar verimli kullanıldığını gösteren bir parametredir. Santralin nominal gücü ile yıllık sağladığı enerji miktarı arasında ilişki

KAPASİTE FAKTÖRÜ VE ENERJİ TAHMİNİ Kapasite faktörü (KF) bir santralin ne kadar verimli kullanıldığını gösteren bir parametredir. Santralin nominal gücü ile yıllık sağladığı enerji miktarı arasında ilişki

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

FİNANSAL MATEMATİK SINAV SORULARI WEB EKİM 2017 SORU 1: Şu anda 25 yaşında olan bir sigortalı, 65 yaşına dek her üç yılın sonunda 4.000 TL büyüklüğünde ödemeler yapacağı özel bir yatırım fonu almayı planlamaktadır.

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı. Para Yönetimi ve Paranın Zaman Değeri - 3

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 3 Nominal ve Efektif Faiz Oranları Nominal/Yıllık Faiz Oranı (Annual percentage

Yıldız Teknik Üniversitesi İnşaat Mühendisliği Bölümü Yapı İşletmesi Anabilim Dalı Para Yönetimi ve Paranın Zaman Değeri - 3 Nominal ve Efektif Faiz Oranları Nominal/Yıllık Faiz Oranı (Annual percentage

Mühendislik Ekonomisi

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

Mühendislik Ekonomisi Dersin Koordinatörü Prof. Dr. Orhan TORKUL Dersi Verenler Yrd. Doç. Dr. Alper GÖKSU Yrd. Doç. Dr. Abdülkadir HIZIROĞLU Yrd. Doç. Dr. Tijen ÖVER ÖZÇELİK Dr. Halil İbrahim CEBECİ Dersin

GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 4 Temmuz 2017 Salı (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-2 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Geri Ödeme Süresi

Gazi Üniversitesi, Kimya Mühendisliği Bölümü KM 378 Mühendislik Ekonomisi

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

Problem Seti 1 (Arz-Talep) 1. Bir firma, satış fiyatı ile talep arasında D=780$-10p eşitliğini geliştirmiştir. Aylık sabit gider 800$ ve ürün başına değişken gider 30$ dır. Aylık karı maksimum yapmak için

1. BASİT FAİZ. Finansal Matematik

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

1. BASİT FAİZ 1. Faiz Hesapları 1.1 Basit Faiz 1.1.1 İki tarih arasındaki zaman 1.1.2 Paranın Zaman Değeri 1.2 Denk ödemeler için odak noktası 1.2.1 Taksitli Ödemeler 1.3 Basit İskonto 1.3.1 İskonto oranına

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

PARA-ZAMAN İLİŞKİSİNİN UYGULAMALARI KONU : 4 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 PARA ZAMAN İLİŞKİSİNİN UYGULAMALARI Para-Zaman ilişkisi düşünülecek olursa Mühendislik Ekonomisinin temel bazı metotlarının

Ana Boru Çapı ve Pompa Birimi

BASINÇLI BORU SİSTEMLERİNİN TASARIMI (POMPAJ VE CAZİBE İÇİN) (TEK HAT VE DALLI SİSTEMLER İÇİN) (KRİTİK HAT VE YAN DALLAR İÇİN) (DOĞRUSAL PROGRAMLAMA YÖNTEMİ, KELLER YÖNTEMİ, İZİN VERİLEN YÜK KAYBI YAKLAŞIMI,

BASINÇLI BORU SİSTEMLERİNİN TASARIMI (POMPAJ VE CAZİBE İÇİN) (TEK HAT VE DALLI SİSTEMLER İÇİN) (KRİTİK HAT VE YAN DALLAR İÇİN) (DOĞRUSAL PROGRAMLAMA YÖNTEMİ, KELLER YÖNTEMİ, İZİN VERİLEN YÜK KAYBI YAKLAŞIMI,

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

İÇİNDEKİLER BİRİNCİ BÖLÜM TEMEL MATEMATİK BİLGİLERİ

V İÇİNDEKİLER BİRİNCİ BÖLÜM TEMEL MATEMATİK BİLGİLERİ 1.1.YÜZDE HESAPLAMALARI... 1 1.1.1.Basit Yüzde Hesaplamaları... 3 1.1.1.1.Basit Yüzde Oranının Hesaplanması... 3 1.1.1.2.Basit Yüzde Tutarının Hesaplanması...

V İÇİNDEKİLER BİRİNCİ BÖLÜM TEMEL MATEMATİK BİLGİLERİ 1.1.YÜZDE HESAPLAMALARI... 1 1.1.1.Basit Yüzde Hesaplamaları... 3 1.1.1.1.Basit Yüzde Oranının Hesaplanması... 3 1.1.1.2.Basit Yüzde Tutarının Hesaplanması...

İşgücü Talebinin Tahmininde Sayısal ve. ve Ayrıntılı Yöntemler. İnsan Kaynakları Planlamasında Sayısal

İşgücü Talebinin Tahmininde Sayısal ve Sayısal Yrd. Doç. Dr. Rıza DEMİR İstanbul Üniversitesi İşletme Fakültesi İnsan Kaynakları Planlaması ve Seçimi Dersi 2017 Talep Tahmin i İnsan kaynakları talebi veya

İşgücü Talebinin Tahmininde Sayısal ve Sayısal Yrd. Doç. Dr. Rıza DEMİR İstanbul Üniversitesi İşletme Fakültesi İnsan Kaynakları Planlaması ve Seçimi Dersi 2017 Talep Tahmin i İnsan kaynakları talebi veya

Su Yapıları II Su Kaynaklarının Ekonomik Analizi

Su Yapıları II Su Kaynaklarının Ekonomik Analizi Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Yozgat Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi

Su Yapıları II Su Kaynaklarının Ekonomik Analizi Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Yozgat Yrd. Doç. Dr. Burhan ÜNAL Bozok Üniversitesi

ÇÖZÜM 1: = TL (ödenmesi gereken para)

") SORU 1: Aslı 12.375.000 TL lik bir otomobili 3.000.000 TL peşinat ödeme ve takip eden 36 ay süresince her biri 325.000 TL lik aylık ödemeler yapmak koşulu ile satın almaktadır. Peşinat hemen ödenecek ve

SORU 1: Aslı 12.375.000 TL lik bir otomobili 3.000.000 TL peşinat ödeme ve takip eden 36 ay süresince her biri 325.000 TL lik aylık ödemeler yapmak koşulu ile satın almaktadır. Peşinat hemen ödenecek ve

ALTERNATİFLERİN KARŞILAŞTIRILMASI

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

ALTERNATİFLERİN KARŞILAŞTIRILMASI KONU-5 EMY 521 MÜHENDİSLİK EKONOMİSİ 1 ALTERNATİFLERİN KARŞILAŞTIRILMASI Bu dersin temel amacı ekonomik analiz ve farklı alternatifler arasında karşılaştırma yapılması

Değer4. Doç.Dr. Oktay Taş. Net Şimdiki Değer. =PV(rate;nper;pmt;fv;type) =PV(faiz;dönem sayısı;ödeme;gelecek değer;dönem başı veya sonu)

=PV(faiz;dönem sayısı;ödeme;gelecek değer;dönem başı veya sonu)") Şimdiki Değer =PV(rate;nper;pmt;fv;type) =PV(faiz;dönem sayısı;ödeme;gelecek değer;dönem başı veya sonu) Üç yıl sonra 450 TL'lik bir hesaba sahip olmak isteyen bir kişi, yıllık %20 faiz veren bir bankaya

Şimdiki Değer =PV(rate;nper;pmt;fv;type) =PV(faiz;dönem sayısı;ödeme;gelecek değer;dönem başı veya sonu) Üç yıl sonra 450 TL'lik bir hesaba sahip olmak isteyen bir kişi, yıllık %20 faiz veren bir bankaya

TEMEL KAVRAMLAR MÜHENDİSLİK EKONOMİSİ GİRİŞ GİRİŞ

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

GİRİŞ MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Beytullah EREN beren@sakarya.edu.tr 0264 295 5642 Günümüzde tüm üretim faaliyetleri ve mühendislik hizmetlerinin ne derece ekonomik olup olmadığı ilk aşamada dikkate

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

GENEL İŞLETME İŞLETMEN. Yrd. Doç. Dr. Hasan ALKAN

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

FAİZ FAKTÖRLERİ VE TARIMSAL MEKANİZASYON YATIRIMLARININ DEĞERLENDİRİLMESİNDE KULLANIMI

60 FAİZ FAKTÖRLERİ VE TARIMSAL MEKANİZASYON YATIRIMLARININ DEĞERLENDİRİLMESİNDE KULLANIMI Interest Factors And Their Usage In Evaluation Of The Agricultural Mechanization Investments ÖZET A. IŞIK 1 Bir

60 FAİZ FAKTÖRLERİ VE TARIMSAL MEKANİZASYON YATIRIMLARININ DEĞERLENDİRİLMESİNDE KULLANIMI Interest Factors And Their Usage In Evaluation Of The Agricultural Mechanization Investments ÖZET A. IŞIK 1 Bir

MADEN İŞLETME EKONOMİSİ MADEN İŞLETME EKONOMİSİ

MADEN İŞLETME EKONOMİSİ DOKUZ EYLÜL ÜN VERS TES MÜHEND SL K FAKÜLTES YAYINLARI NO: 223 MADEN İŞLETME EKONOMİSİ Prof. Dr. Halil KÖSE Doç. Dr. Bayram KAHRAMAN (4. BASKI ) 223 Prof. Dr. Halil KÖSE Doç. Dr.

MADEN İŞLETME EKONOMİSİ DOKUZ EYLÜL ÜN VERS TES MÜHEND SL K FAKÜLTES YAYINLARI NO: 223 MADEN İŞLETME EKONOMİSİ Prof. Dr. Halil KÖSE Doç. Dr. Bayram KAHRAMAN (4. BASKI ) 223 Prof. Dr. Halil KÖSE Doç. Dr.

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Hesaplamaları Paranın zaman değerini belirleyen

SU KAYNAKLARI PROJELERİNİN MASRAFLARI

SU KAYNAKLARI PROJELERİNİN MASRAFLARI Su kaynakları geliştirilmesinde iki alternatif proje aynı fonksiyonu gördüğü zaman, bunlardan daha uygun olanın seçiminde genellikle masraflar karşılaştırılır. Bu

SU KAYNAKLARI PROJELERİNİN MASRAFLARI Su kaynakları geliştirilmesinde iki alternatif proje aynı fonksiyonu gördüğü zaman, bunlardan daha uygun olanın seçiminde genellikle masraflar karşılaştırılır. Bu

Firmamız mühendislik hizmet sektöründe kurulduğu 1998 yılından bugüne 16 yılı aşkın sürede faaliyette bulunmaktadır.

Firmamız mühendislik hizmet sektöründe kurulduğu 1998 yılından bugüne 16 yılı aşkın sürede faaliyette bulunmaktadır. Tüm altyapı çalışmalarının ilk adımı olan harita mühendislik hizmetlerinin ülke kalkınmasındaki

Firmamız mühendislik hizmet sektöründe kurulduğu 1998 yılından bugüne 16 yılı aşkın sürede faaliyette bulunmaktadır. Tüm altyapı çalışmalarının ilk adımı olan harita mühendislik hizmetlerinin ülke kalkınmasındaki

Geçki Araştırmasında Dikkat Edilecek Hususlar

Bartın Üniversitesi & Mühendislik Fakültesi İnşaat Mühendisliği Bölümü Ulaştırma Sistemleri GÜZERGAH(GEÇKİ) ARAŞTIRMASI Güzergah yol eksenin yeryüzünde izlediği doğrultudur. İki noktayı birbirine bağlayacak

Bartın Üniversitesi & Mühendislik Fakültesi İnşaat Mühendisliği Bölümü Ulaştırma Sistemleri GÜZERGAH(GEÇKİ) ARAŞTIRMASI Güzergah yol eksenin yeryüzünde izlediği doğrultudur. İki noktayı birbirine bağlayacak

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

3.2. Borcun taksitle ödenmesi (istikraz)

") 3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

3.2. Borcun taksitle ödenmesi (istikraz) İstikraz devletin veya yetkili ticaret şirketlerinin faiz karşılığı uzun vadeli borç para vermesidir. Tahvilli borçlar gerektiğinde satılabilir veya bankaya rehin

Finansal Yönetim Giriş

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Tüm işletmeler UMS 7 kapsamında, UFRS lere göre hazırlanan mali tablolarının bir parçası olarak nakit akım tablosu hazırlamak zorundadırlar.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

Toprak İşleri ve Demiryolu Mühendisliği (CRN:13133) Güz Yarıyılı. Prof. Dr. Hilmi Berk Çelikoğlu Araş. Gör. Mehmet Ali Silgu.

Güz Yarıyılı. Prof. Dr. Hilmi Berk Çelikoğlu Araş. Gör. Mehmet Ali Silgu.") Toprak İşleri ve Demiryolu Mühendisliği (CRN:13133) 2015-2016 Güz Yarıyılı Prof. Dr. Hilmi Berk Çelikoğlu Araş. Gör. Vermelding onderdeel organisatie Ders Bilgileri Dönemiçi ders planı Hafta Hafta1 Hafta2

Toprak İşleri ve Demiryolu Mühendisliği (CRN:13133) 2015-2016 Güz Yarıyılı Prof. Dr. Hilmi Berk Çelikoğlu Araş. Gör. Vermelding onderdeel organisatie Ders Bilgileri Dönemiçi ders planı Hafta Hafta1 Hafta2

12/27/2011. Yenileme kararları. Bu dersin amacı

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

Yenileme kararları Bu dersin amacı Elimizdeki varlığı serviste tutmalı mıyız yoksa yeni bir makine ile değiştirmeli miyiz sorusuna cevap vermektir. Bu alternatifler birbirini dışlayan alternatiflerdir,

Mühendislik Ekonomisi. Yrd. Doç. Dr. Alper GÖKSU

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Mühendislik Ekonomisi Yrd. Doç. Dr. Alper GÖKSU Ders Bilgileri Dersin Koordinatörü Dersi Verenler Dersin Amacı Ön Yeterlilikler Dersin Amacı Dersin Öğrenme Çıktıları Ders Akışı Değerlendirme Sistemi Ders

Zaman Serileri. IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören

Zaman Serileri IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere sahip değișkenlere zaman serisi adı verilmektedir. Genel olarak zaman serisi,

Zaman Serileri IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere sahip değișkenlere zaman serisi adı verilmektedir. Genel olarak zaman serisi,

İçerik PARANIN ZAMAN DEĞERİ. Prof. Dr. Ramazan AKTAŞ. Nominal ve Reel Faiz. Faiz Kavramı. Basit Faiz. Eşit Ödemeler. Bileşik Faiz

PARANIN ZAMAN DEĞERİ Prof. Dr. Ramazan AKTAŞ 1 İçerik Faiz Kavramı Basit Faiz Bileşik Faiz Bugünkü Değer Nominal ve Reel Faiz Eşit Ödemeler Eşit Ödemelerde Bugünkü Değer ve Gelecek Değer 2 aittir. 1 İçerik

PARANIN ZAMAN DEĞERİ Prof. Dr. Ramazan AKTAŞ 1 İçerik Faiz Kavramı Basit Faiz Bileşik Faiz Bugünkü Değer Nominal ve Reel Faiz Eşit Ödemeler Eşit Ödemelerde Bugünkü Değer ve Gelecek Değer 2 aittir. 1 İçerik

Ödemeler Dengesi Doç. Dr. Dilek Seymen Araş. Gör. Aslı Seda Bilman 1 Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom

Ödemeler Dengesi Doç. Dr. Dilek Seymen Araş. Gör. Aslı Seda Bilman 1 Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom

Sistem Analizi ve Tasarımı

Sistem Analizi ve Tasarımı 3.Ders Göksel Biricik Ön İnceleme Fizibilite Bu Derste 1 Ön İnceleme Fizibilitenin ilk aşaması Projenin olabilirliği belirlenir Projeye(yeni sisteme) gerçekte ihtiyaç var mı?

Sistem Analizi ve Tasarımı 3.Ders Göksel Biricik Ön İnceleme Fizibilite Bu Derste 1 Ön İnceleme Fizibilitenin ilk aşaması Projenin olabilirliği belirlenir Projeye(yeni sisteme) gerçekte ihtiyaç var mı?

Zaman Serileri-1. If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist. IENG 481 Tahmin Yöntemleri Dr.

Zaman Serileri-1 If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere

Zaman Serileri-1 If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere

Ekonomi Bülteni. 22 Haziran 2015, Sayı: 16. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 16 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 16 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

YENİLEME / MUHAFAZA ETME (REPLACEMENT / RETENTION)

") SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

SAKARYA ÜNİVERSİTESİ TEKNOLOJİ FAKÜLTESİ MÜHENDİSLİK EKONOMİSİ -10 / MUHAFAZA ETME (REPLACEMENT / RETENTION) Haz.: Doç. Dr. Ahmet DEMİRER KAYNAKLAR: 1-Mustafa KUTANİŞ, SAÜ. İnşaat Müh. Ders notları, 2014.

GRUP EMEKLİLİK PLANLARI İLE İLGİLİ SIKÇA SORULAN SORULAR

GRUP EMEKLİLİK PLANLARI İLE İLGİLİ SIKÇA SORULAN SORULAR İŞVEREN (SPONSOR KURULUŞ) İşveren, katkı payı tutarını nasıl belirleyebilir? Bu sistemde işveren sabit bir katkı payı belirleyebilir ya da katkı

GRUP EMEKLİLİK PLANLARI İLE İLGİLİ SIKÇA SORULAN SORULAR İŞVEREN (SPONSOR KURULUŞ) İşveren, katkı payı tutarını nasıl belirleyebilir? Bu sistemde işveren sabit bir katkı payı belirleyebilir ya da katkı

Maliyet Muhasebesi GENEL BİLGİLER

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

Maliyet Muhasebesi GENEL BİLGİLER Kürşat ÖZDEMİR Genel Bilgiler Temel Kavramlar İşletme Bilgi Sistemi Maliyet Muhasebesi - Tanımı - Amacı MALİYET NEDİR? Bir malı veya hizmeti yapmak ve satmak için, doğrudan

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

indirgeme (sosyal ıskonto) oranında tek ödemelerde bugünkü değer faktörleri ( ) ile indirgenerek

oranında tek ödemelerde bugünkü değer faktörleri ( ) ile indirgenerek") SU KAYNAKLARI PROJELERİNİN DEĞERLENDİRİLMESİ Su kaynaklarını geliştirme projelerinin ekonomik problemleri iki ana grupta toplanabilir; Birinci grupta, alternatif projelerin faydaları eşdeğerdir. Bu durumda

SU KAYNAKLARI PROJELERİNİN DEĞERLENDİRİLMESİ Su kaynaklarını geliştirme projelerinin ekonomik problemleri iki ana grupta toplanabilir; Birinci grupta, alternatif projelerin faydaları eşdeğerdir. Bu durumda

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom ve Denkleştirici

Ödemeler Dengesi Doç. Dr. Dilek Seymen Araş. Gör. Aslı Seda Bilman 1 Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom

Ödemeler Dengesi Doç. Dr. Dilek Seymen Araş. Gör. Aslı Seda Bilman 1 Plan Ödemeler Dengesi, tanım, kapsamı Ana Hesap Grupları Cari Denge, Sermaye Hesabı Dengesi Farklı Ödemeler Dengesi Tanımları Otonom

Finansal Matematik-WEB SORULARI Ekim-2016

Finansal Matematik-WEB SORULARI Ekim-2016 SORU-1: Dört aylığa dönüştürülebilen yıllık nominal faiz oranı %12 olduğu bilindiğine göre 5 inci yılsonunda belli bir mevduatın değerinin 100.000 TL olabilmesi

Finansal Matematik-WEB SORULARI Ekim-2016 SORU-1: Dört aylığa dönüştürülebilen yıllık nominal faiz oranı %12 olduğu bilindiğine göre 5 inci yılsonunda belli bir mevduatın değerinin 100.000 TL olabilmesi

1. Vize Sınavına Hazırlık Soruları. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Hazırlık Soruları

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

1. Vize Sınavına Hazırlık Soruları Bahar, 2016-2017 1 1.Aylık $800 tutarında kredi ödemelerini önümüzdeki 30 yıl boyunca yapabileceğinizi düşünüyorsunuz. Nominal faiz oranı % 24 dür. Eğer toplam birikiminiz

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

MÜHENDİSLİK EKONOMİSİ 1. HAFTA DERS NOTLARI Mühendislik Ekonomisi Temel Kavramları Ekonomi: İnsan ihtiyaçlarını karşılamak, içinde bulunduğu maddi şartları düzeltmek, toplumun refahını en üst seviyeye

ideal Sistem Tester Kullanım Klavuzu

1- Sistem Modülüne Giriş ideal Sistem Tester Kullanım Klavuzu Herhangi bir Grafik penceresinin başlığındaki S harfine basılarak açılan menüden yapılabilen seçimlerle kullanılmaya başlanır. Bu menüden,

1- Sistem Modülüne Giriş ideal Sistem Tester Kullanım Klavuzu Herhangi bir Grafik penceresinin başlığındaki S harfine basılarak açılan menüden yapılabilen seçimlerle kullanılmaya başlanır. Bu menüden,

YAZILIM PROJE YÖNETİMİ. Yrd.Doç.Dr.Hacer KARACAN

YAZILIM PROJE YÖNETİMİ Yrd.Doç.Dr.Hacer KARACAN İçerik Proje Türleri Projenin Başlatılması Projenin Seçilmesi Fayda Ölçüm Metotları Paydaşların Belirlenmesi Proje Türleri Projeler ürün ve süreçte yaptıkları

YAZILIM PROJE YÖNETİMİ Yrd.Doç.Dr.Hacer KARACAN İçerik Proje Türleri Projenin Başlatılması Projenin Seçilmesi Fayda Ölçüm Metotları Paydaşların Belirlenmesi Proje Türleri Projeler ürün ve süreçte yaptıkları

FABRİKA ORGANİZASYONU Üretim Planlama ve Yönetimi 2. Uygulama: Sipariş ve Parti Büyüklüğü Hesaplama

FABRİKA ORGANİZASYONU Üretim Planlama ve Yönetimi 2. Uygulama: Sipariş ve Parti Büyüklüğü Hesaplama Uygulamalar 1. İhtiyaç Hesaplama 2. Sipariş ve Parti Büyüklüğü Hesaplama 3. Dolaşım Akış Çizelgeleme/Terminleme

FABRİKA ORGANİZASYONU Üretim Planlama ve Yönetimi 2. Uygulama: Sipariş ve Parti Büyüklüğü Hesaplama Uygulamalar 1. İhtiyaç Hesaplama 2. Sipariş ve Parti Büyüklüğü Hesaplama 3. Dolaşım Akış Çizelgeleme/Terminleme

Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

24 NOLU EK HALK EMEKLİLİK A.Ş. GRUP EMEKLİLİK PLANI BİLGİLERİ PLAN 0024

NOLU EK HALK EMEKLİLİK A.Ş. GRUP EMEKLİLİK PLANI BİLGİLERİ PLAN 00 Katkı Payı Bu plan kapsamında asgari katkı payı 0 'i kadardır. Kesintiler Bu plan kapsamında yapılacak Yönetim Gider Kesintisi, Ödemeye

NOLU EK HALK EMEKLİLİK A.Ş. GRUP EMEKLİLİK PLANI BİLGİLERİ PLAN 00 Katkı Payı Bu plan kapsamında asgari katkı payı 0 'i kadardır. Kesintiler Bu plan kapsamında yapılacak Yönetim Gider Kesintisi, Ödemeye

İŞLETMELERİN EKONOMİDEKİ ÖNEMİ IMPORTANCE OF ENTERPRISES IN THE ECONOMY

IMPORTANCE OF ENTERPRISES IN THE ECONOMY İşletmelerin bir ülke ekonomisi içindeki yeri ve önemini, "ekonomik" ve "sosyal" olmak üzere iki açıdan incelemek gerekir. İşletmelerin Ekonomik Açıdan Yeri ve

IMPORTANCE OF ENTERPRISES IN THE ECONOMY İşletmelerin bir ülke ekonomisi içindeki yeri ve önemini, "ekonomik" ve "sosyal" olmak üzere iki açıdan incelemek gerekir. İşletmelerin Ekonomik Açıdan Yeri ve

Faiz, parası kullanılan kişi veya kurum için bir kazanç iken, parayı kullanan kişi veya kurum için bir masraftır.

1 FAİZ HESAPLARI: Başkalarına ilişkin bir paranın, belirli bir süre için, bir işte kullanılması karşılığında para sahibine verilen ücrete faiz tutarı veya kısaca faiz denir. Dolayısıyla faiz, kullanılan

1 FAİZ HESAPLARI: Başkalarına ilişkin bir paranın, belirli bir süre için, bir işte kullanılması karşılığında para sahibine verilen ücrete faiz tutarı veya kısaca faiz denir. Dolayısıyla faiz, kullanılan

Ekonomi II. 19.Para ve Bankacılık. Doç.Dr.Tufan BAL. Not:Bu sunun hazırlanmasında büyük oranda Prof.Dr.Tümay ERTEK in Temel Ekonomi kitabından