ÇUKUROVA ÜNĠVERSĠTESĠ FEN BĠLĠMLERĠ ENSTĠTÜSÜ

|

|

|

- Aysun Avni

- 6 yıl önce

- İzleme sayısı:

Transkript

1 ÇUKUROVA ÜNĠVERSĠTESĠ FEN BĠLĠMLERĠ ENSTĠTÜSÜ YÜKSEK LĠSANS TEZĠ Tuğba SÖKÜT DEĞĠġEN VARYANSLI VE OTOKORELASYONLU HATAYA SAHĠP LĠNEER REGRESYON MODELLERĠNDE HATA YAPILARININ VE YANLI TAHMĠN EDĠCĠLERĠN ĠNCELENMESĠ ĠSTATĠSTĠK ANABĠLĠM DALI ADANA, 011

2 ÇUKUROVA ÜNĠVERSĠTESĠ FEN BĠLĠMLERĠ ENSTĠTÜSÜ DEĞĠġEN VARYANSLI VE OTOKORELASYONLU HATAYA SAHĠP LĠNEER REGRESYON MODELLERĠNDE HATA YAPILARININ VE YANLI TAHMĠN EDĠCĠLERĠN ĠNCELENMESĠ Tuğba SÖKÜT YÜKSEK LĠSANS TEZĠ ĠSTATĠSTĠK ANABĠLĠM DALI Bu Tez 06/01/011 Tarihinde AĢağıdaki Jüri Üyeleri Tarafından Oybirliği/Oyçokluğu ile Kabul EdilmiĢir.. Doç. Dr. Mahmude Revan ÖZKALE DANIġMAN. Prof. Dr. Selahain KAÇIRANLAR ÜYE. Yrd. Doç. Dr. Ebru ÖZGÜR GÜLER ÜYE Bu Tez Ensiümüz Ġsaisik Anabilim Dalında hazırlanmıģır. Kod No: Prof. Dr. Ġlhami YEĞĠNGĠL Ensiü Müdürü No: Bu ezde kullanılan özgün ve baģka kaynakan yapılan bildiriģlerin, çizelge, Ģekil ve fooğrafların kaynak göserilmeden kullanımı, 5846 sayılı Fikir ve Sana Eserleri Kanunundaki hükümlere abidir.

3 ÖZ YÜKSEK LĠSANS TEZĠ DEĞĠġEN VARYANSLI VE OTOKORELASYONLU HATAYA SAHĠP LĠNEER REGRESYON MODELLERĠNDE HATA YAPILARININ VE YANLI TAHMĠN EDĠCĠLERĠN ĠNCELENMESĠ Tuğba SÖKÜT ÇUKUROVA ÜNĠVERSĠTESĠ FEN BĠLĠMLERĠ ENSTĠTÜSÜ ĠSTATĠSTĠK ANABĠLĠM DALI DanıĢman :Doç. Dr. Mahmude Revan ÖZKALE Yıl: 011, Pages:118 Jüri : Doç. Dr. Mahmude Revan ÖZKALE : Prof. Dr. Selahain KAÇIRANLAR : Yrd. Doç. Dr. Ebru ÖZGÜR GÜLER Çoklu lineer regresyon modelinde haalara ve açıklayıcı değiģkenlere iliģkin varsayımlar sağlanmadığı zaman en küçük kareler uygun bir ahmin edici olmamakadır. Bu çalıģmada, haalara iliģkin varsayımların sağlanmamasına neden olan değiģen varyans ve ookorelasyon anıılmıģ, bunların belirlenmesine iliģkin esler verilmiģ ve haa yapıları incelenmiģir. Açıklayıcı değiģkenlerin bağımsızlığının ihlali olarak adlandırılan çoklu iç iliģki problemi değiģen varyans / ookorelasyon alında incelenmiģir. Hem değiģen varyans / ookorelasyon hemde çoklu iliģki problemleri aynı anda meydana geldiğinde kullanabilecek genelleģirilmiģ en küçük kareler ahmin ediciye alernaif ahmin ediciler anıılmıģır ve bu ahmin edicilerin performansları haa kareler oralaması ve yanlılıkları göz önünde bulundurularak değerlendirilmiģir. Bu amaç için nümerik bir örnek ve Mone Carlo yönemi ile simülasyon çalıģmaları Malab programı yardımıyla yapılmıģır. Anahar Kelimeler: DeğiĢen Varyans, Ookorelasyon, Çoklu Ġç ĠliĢki, Yanlı Tahmin Ediciler I

4 ABSTRACT MSc THESIS INVESTIGATING THE STRUCTURE OF THE ERROR TERMS AND BIASED ESTIMATORS IN THE LINEAR REGRESSION MODELS WITH HETEROSCEDASTIC AND AUTOCORRELATED ERRORS Tuğba SÖKÜT ÇUKUROVA UNIVERSITY INSTITUTE OF NATURAL AND APPLIED SCIENCES DEPARTMENT OF STATISTICS Supervisor : Assoc. Dr. Mahmude Revan ÖZKALE Year: 011, Pages: 118 Jury : Assoc. Dr. Mahmude Revan ÖZKALE : Prof. Dr. Selahain KAÇIRANLAR : Ass. Prof. Dr. Ebru ÖZGÜR GÜLER When he assumpions on he errors and explanaory variables in he linear regression model are no saisfied ordinary leas squares esimaor is no a suiable esimaor. In his sudy heeroskedasiciy and auocorrelaion which violae hese assumpions abou he errors are inroduced, es are given for deermining hem and he error srucure are examined. Mulicollineariy problem see when he explanaory variables are no independen is considered under he heeroskedasiciy and auocorrelaion. When boh heeroscedasiciy /auocorrelaion and mulicollineariy come rue ogeher, alernaive esimaors o generalized leas squares esimaor are inroduced and he performance of hese esimaors are considered under he mean squared error and he bias crieria. These heoriical resuls are illusraed in a numerical example and a Mone Carlo simulaions sudy by using Malab program. Key Words: Heeroscedasiciy, Auocorrelaion, Mulicollineariy, Biased Esimaors II

5 TEġEKKÜR ÇalıĢmamın baģından iibaren değerli desek ve yardımlarını esirgemeyen, ihiyaç duyduğum her anda bilgi birikimini paylaģmakan sakınmayan danıģman hocam Doç. Dr. Mahmude Revan ÖZKALE ye eģekkürü bir borç bilirim. Ġsaisik al yapımın oluģmasında emeği geçen Çukurova Üniversiesi ve Sinop Üniversiesi Ġsaisik Bölümü öğreim üyelerine eģekkürlerimi sunarım. Olumlu eleģirileri ile çalıģmamı yönlendiren Çukurova Üniversiesi Ekonomeri Bölümü Öğreim Görevlisi Hüseyin GÜLER e eģekkürlerimi sunarım. Eğiim hayaım boyunca maddi ve manevi desek sağlayarak, aldığım her kararın arkasında olan ve kendileri ile gurur duyduğum sevgili aileme ve sevgili arkadaģım Erhan Açar a eģekkürlerimi sunarım. III

6 ĠÇĠNDEKĠLER SAYFA ÖZ... I ABSTRACT... II TEġEKKÜR... III ĠÇĠNDEKĠLER... IV TABLOLAR DĠZĠNĠ... VII ġekġller DĠZĠNĠ... VIII SĠMGELER VE KISALTMALAR... IX 1. GĠRĠġ ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODEL Sıradan En Küçük Kareler Yönemi EKK Yöneminin Varsayımları ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Çoklu Ġç ĠliĢkinin Tanımlanması Çoklu Ġç ĠliĢkinin Belirlenmesi Sıradan En Küçük Kareler Tahmin Edicisine Alernaif Tahmin Ediciler Ridge Tahmin Edici Temel BileĢenler Tahmin Edici Jackknifed Ridge Tahmin Edici Shrunken Tahmin Edici Ġerasyon Tahmin Edici SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL... 1 IV

7 4.1. Ġsaisiksel Model En Küçük Kareler Tahmin Edicisinin Problemleri DönüĢürülmüĢ Model GenelleĢirilmiĢ En Küçük Kareler Tahmin Edici nin Yansız Tahmin Edicisi Normal Lineer Ġsaisiksel Model ve ˆ ˆ nin Örnekleme Dağılımları... 9 G 4.8. ve nin Aralık Tahminleri Hipoez Tesi DEĞĠġEN VARYANS DeğiĢen Varyansın Tanımı DeğiĢen Varyansın Nedenleri DeğiĢen Varyansın Yol Açığı Sorunlar DeğiĢen Varyansın Belirlenmesi Sisemaik Olmayan Yönem Sisemaik Tesler Goldfeld-Quan Tesi Breusch-Pagan Tesi Glejser Tesi Park Tesi Whie Genel DeğiĢen Varyans Tesi DeğiĢen Varyans Alında Kovasyans Yapısı ve GEKK Tahmin edicisi OTOKORELASYON Ookorelasyonun Tanımı V

8 6.. Birinci Dereceden Ooregresif Haalar Birinci Dereceden Harekeli Oralamalı Haalar Ookorelasyon Kasayısının Tahmini Birinci Dereceden Ooregresif Haaların Belirlenmesi Asimoik Bir Tes Durbin-Wason Tesi Durbin h Tesi Ookorelasyon Alında Haa Kovaryans Yapısı GEKK YE ALTERNATĠF OLARAK ÖNERĠLEN YANLI TAHMĠN EDĠCĠLER Ridge Tahmin Edici Temel BileĢenler Tahmin Edici Jackknifed Ridge Tahmin Edici Shrunken Tahmin Edici Ġerasyon Tahmin Edici Alernaif Tahmin Edicilerin Performanslarının KarĢılaĢırılması EKONOMETRĠK BĠR UYGULAMA MONTE CARLO SĠMÜLASYON UYGULAMASI SONUÇLAR VE ÖNERĠLER KAYNAKLAR ÖZGEÇMĠġ EKLER VI

9 VII

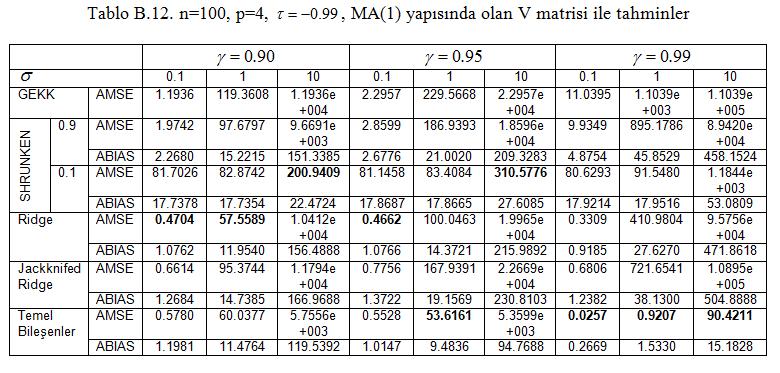

10 TABLOLAR DĠZĠNĠ SAYFA Tablo 8.1. GeçmiĢ veri için 60 hafalık fiya ve Ģampuan saıģlarının verisi Tablo 8.. Mevcu veri için 15 hafalık fiyalar ve Ģampuan saıģlarının verisi Tablo 8.3. GeçmiĢ veri rezidüleri için ahmin edilen ookorelasyonlar Tablo 8.4. Mevcu veri için alernaif ahmin edicilerin Toepliz formunda V marisi alında khkb , klw , c1 0.5, c 0.50, c ve c ile ahmin edilen paramere kasayıları ve skaler haa kareler oralamalarının karģılaģırılması Tablo 8.5. Mevcu veri için alernaif ahmin edicilerin AR(1) yapısında V marisi alında khkb , klw 0.173, c1 0.5, c 0.50, c ve c ile ahmin edilen paramere kasayıları ve skaler haa kareler oralamalarının karģılaģırılması... 9 VIII

11 ġekġller DĠZĠNĠ SAYFA ġekil 5.1. Tasarruf ve gelir örneği için haaların sabi varyanslı olması durumu ġekil 5.. Tasarruf ve gelir örneği için haaların değiģen varyanslı olması durumu.. 34 ġekil 5.3. DeğiĢen varyansı belirlemek için rezidülerin karesi ile açıklayıcı değiģken değerlerinin saçılımı ġekil 5.4. DeğiĢen varyansı belirlemek için rezidülerin karesi ile yanı değiģken değerlerinin saçılımı ġekil 6.1. DW esi için karar Ģeması ġekil 8.1. Mevcu veri için ookorelasyon grafiği ġekil 8.. Mevcu veri için kısmi ookorelasyon grafiği ġekil 8.3. Toepliz formunda V marisi için k 'ya karģı ahmin edicilerin SMSE değerleri ġekil 8.4. Toepliz formunda V marisi için c ye karģı Shrunken ahmin edicinin ve GEKK ahmin edicinin SMSE değerleri ġekil 8.5. AR(1) yapısında V marisi için k 'ya karģı ahmin edicilerin ġekil 8.6. AR(1) yapısında V marisi için c ye karģı Shrunken ahmin edicinin ve GEKK ahmin edicinin SMSE değerleri IX

12 SĠMGELER VE KISALTMALAR EKK GEKK MSE SMSE VIF BLUE DW : En Küçük Kareler : GenelleĢirilmiĢ En Küçük Kareler : Haa Kareler Oralaması (Mean Squared Error) : Skaler Haa Kareler Oralaması (Scaler Mean Squared Error) : Varyans ġiģirme Fakörü (Variance Inflaion Facor) : En Ġyi Yansız Tahmin Edici (Bes Linear Unbiased Esimaor) : Durbin- Wason Tesi X

13 1. GĠRĠġ Tuğba SÖKÜT 1. GĠRĠġ Regresyon, değiģkenler arasındaki iliģki ve bağınıların incelenmesini kapsayan bir kavram olarak bilinmekedir. Ġlk kez, 1897 yılında Galon un kalıım kuramı ile ilgili çalıģmalarında adı geçen bu kavram günümüzde birbirinden farklı birçok alanda kullanılabilmekedir. Regresyon analizi, değiģkenler arasındaki bağınının en iyi Ģekilde açıklandığı bir modele dayalıdır. Çok sayıda faköre bağlı olarak değiģim göseren sosyal, psikolojik ve ekonomik olayların gerisindeki sebepsonuç iliģkisini oraya çıkarabilmek için kullanılan isaisiksel yaklaģımlardan biri, çoklu regresyon analizidir. Bu yaklaģımda, bir veya daha çok açıklayıcı değiģken bir yanı değiģken ile birlike seçilerek, yanı değiģkenin gerçek ölçümleri ile açıklayıcı değiģkenler yardımıyla elde edilen ahmini ölçümleri arasındaki mesafeyi minimum kılan en küçük kareler yönemi (EKK) ile regresyon kasayıları ahmin edilir. Örneklemden elde edilen bu regresyon denklemi ile değiģkenler arasında var olan sebep-sonuç iliģkisini belirlemenin yanında geleceğin ahmini de daha güvenli bir Ģekilde yapılabilmekedir. EKK ekniği, regresyon analizinde sabi varyans (homoscedasiciy) varsayımının sağlanması durumunda kullanılması uygun olan ve değiģkenler arasındaki fonksiyonel iliģkiyi modellemede en çok kullanılan yönemlerden biridir, ancak uygulamalarda haaların değiģen varyanslı (heeroscedasiciy) olması durumu ile karģılaģılabilir. Çoklu doğrusal regresyon modelinde değiģen varyans problemi olduğunda genelleģirilmiģ en küçük kareler ekniği (GEKK), EKK ekniğine alernaif olarak geliģirilmiģir. DeğiĢen varyans durumunda EKK ahminleri yansız olmaka, ancak varyans ve kovaryans ahminleri ekinliğini (minimum varyanslı) yiirdiğinden isaisiksel hipoez esleri geçerliliğini kaybemekedir. Ayrıca belirli bir anlamlılık düzeyindeki ahmin ve öngörü aralıkları geniģlemekedir. Benzer sorunlar haaların iliģkisiz varsayımının ihlaline dayanan ve ookorelasyon olarak adlandırılan problemde de oraya çıkmakadır. Çoklu regresyon analizinde karģılaģılan bir diğer sorun ise açıklayıcı değiģkenlere iliģkin bağımsızlık varsayımının ihlalidir. Çoklu iç iliģki olarak 1

14 1. GĠRĠġ Tuğba SÖKÜT adlandırılan bu sorunun varlığında, açıklayıcı değiģkenlerin yanı değiģken üzerindeki kısmi iliģkilerini yorumlamaka güçlük çekilir. Bu çalıģmada değiģen varyans/ookorelasyon ve çoklu iç iliģki problemlerinin aynı anda meydana gelmesi durumları ile ilgilenilecekir. ÇalıĢmada, bu doğruluda önerilen ahmin edicilerin maris haa kareler oralaması krierine göre performansları dikkae alınarak karģılaģırmalara yer verilecekir. DeğiĢen varyans ve ookorelasyonlu haa modeli için alernaif ahmin edicilerin performansını simülasyon üzerinde inceleyen bazı yazarlara paralel olarak çalıģmada bir ekonomerik uygulamaya ve bir Mone Carlo simülasyon çalıģmasına yer verilecekir.

15 . ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODEL y X (.1) çoklu lineer regresyon modelinin olduğunu varsayalım. Burada y, n 1 ipinde yanı değiģkenlerin vekörü, X, n p ipinde sokasik olmayan açıklayıcı değiģkenlerin gözlenen marisi,, p1 ipinde bilinmeyen regresyon paramerelerinin vekörü,, N(0, I n ) olan n 1 ipinde rasgele haaların vekörüdür..1. Sıradan En Küçük Kareler Yönemi (.1) olarak verilen çoklu lineer regresyon modelinde regresyon paramerelerinin ahminleri EKK yönemi ile bulunur. Bilinmeyen paramere vekörü nın EKK ahmin edicisi haa kareler oplamı minimum yapılarak bulunur. yx olmak üzere haa kareler oplamı; n i1 ' i ( y X )'( y X ) ( y ' ' X ')( y X ) y ' y y ' X ' X ' y ' X ' X olarak elde edilir. ' X' y oplamı; için ( ' X ' y )' y ' X dir. Buna göre haa kareler ' y' y ' X ' y ' X ' X olur. nın ahmin edicisi ( ' ) X ' y X ' X 0 X ' X X ' y nu ' minimum yapar. O halde normal denklemi elde edilir. Buradan nın EKK ahmini edicisi 3

16 . ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT ˆ 1 ( ' ) ' b X X X y olarak elde edilir. ˆb nın oralaması ve kovaryansı aģağıda verilmiģir: E bˆ X X X E X 1 ( ) ( ' ) ' ( ) 1 ( X ' X ) X ' X 0 I p ve Cov( bˆ ) ( X ' X ) X ' Cov( y) X ( X ' X ) 1 1 ( X ' X ) X ' X ( X ' X ) 1 1 I p 1 ( X ' X). (.) EKK ahmin edicisi Gaus Markov eoremi gereğince ˆ (0, ( ' ) 1 ) b N X X ile en iyi lineer yansız ahmin edicidir (BLUE). Yani herhangi bir lineer yansız b ahmin edicisi için Var( bˆ ) Var( b ), j 0,1,..., p eģisizliği sağlanır. j j.. EKK Yöneminin Varsayımları EKK ekniğinin gerek değiģkenler gerekse haa erimine ai bir akım varsayımları bulunmakadır. Bunlar emel varsayımlar ve ek varsayımlar olarak iki grupa incelenebilir. Temel varsayımlar, (i) X, n p ipinde p n ile sokasik olmayan bir marisir. (ii) X marisinin rankı p dir yani, am kolon ranklıdır. 4

17 . ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT (iii) n 1 ipindeki y vekörünün elemanları gözlemlenebilen rasgele vekörlerdir. (iv) n 1 ipindeki vekörünün elemanları gözlenemeyen rasgele değiģkenlerdir öyle ki, 0 ile E( ) 0 ve Cov ( ) In dir. Ek varsayım, (v) vekörü n değiģkenli normal dağılır. Temel varsayımlara ilaveen ek varsayım da sağlanıyorsa bu model Klasik Lineer Regresyon Modeli olarak adlandırılır (Groß, 003). 5

18 . ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT 6

19 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ 3.1. Çoklu Ġç ĠliĢkinin Tanımlanması Çoklu iç iliģki, son yıllarda çoklu regresyon analizinde üzerinde durulan bir konudur. Bir ya da daha fazla açıklayıcı değiģkenin diğer açıklayıcı değiģkenlerin doğrusal veya doğrusala yakın bir kombinasyonu olması durumunu ifade eder. Çoklu lineer regresyon modelinde, genellikle açıklayıcı değiģkenlerin bağımsız olduğu varsayılır, ancak uygulamada bu varsayımın ihlali söz konusu olabilir. Tam çoklu iç iliģki, yakın çoklu iç iliģki ve orogonallik, çoklu iç iliģki konusunda oldukça sık karģılaģılan emel kavramlardır. Tam çoklu iç iliģki, bir veya daha çok açıklayıcı değiģkenin diğerlerinin doğrusal bir kombinasyonu olması durumunda oraya çıkar. X, n p ipinde sokasik olmayan açıklayıcı değiģkenlerin gözlenen marisi, süununu gösermek üzere am çoklu iç iliģki durumunda X i, bu marisin i-nci p X i i 0 (3.1) i1 eģiliğini sağlayacak Ģekilde hepsi sıfır olmayan i, ( i1,,..., p) sabileri vardır. Bu durumda sıfırdır. X' X marisinin rankı p den küçük ve X' X in özdeğerlerinden en az biri Yakın çoklu iç iliģki X, n p ipinde sokasik olmayan açıklayıcı değiģkenlerin gözlenen marisi, X i, bu marisin i-nci süununu gösermek üzere p X i i1 i 0 yakınsamasını sağlayacak Ģekilde sıfırdan farklı en az bir i sabiinin var olması durumunu ifade eder. 7

20 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT Tam çoklu iç iliģki durumunda X' X marisi singüler olduğu için EKK ahmin edici kullanılamaz. Yakın çoklu iç iliģki durumunda ise X' X marisi singülere yakın olmakla birlike ersi bulunabileceği için EKK yönemi kullanılabilir, ancak X' X marisinin özdeğerlerinden en az biri sıfıra yakın olacağı için EKK ahminlerinin varyansı büyük olacakır. Orogonallik, açıklayıcı değiģkenler arasında hiçbir bağlanının olmadığını ifade eder. X ' X I p durumda iken X marisi orogonal açıklayıcı değiģkenleri içerir. Bu X' X marisinin üm özdeğerleri 1 e eģiir. En az bir özdeğer 1 den farklı bulunuyorsa, orogonallik bozulur. En küçük özdeğerin 1 den küçük olması onun sıfıra yakın olduğunu gösermez. Yani orogonal olmama çoklu iç iliģkinin varlığını gösermeyebilir, ancak çoklu iç iliģki durumu oroganalliğin bozulduğunu ifade eder (Vinod ve Ullah, 1981). Çoklu iç iliģkinin pek çok nedeni olabilir (Judge ve ark., 1985; Mongomery ve ark., 001). Bunlardan bazıları: 1) Uygulanan veri oplama meodu: Analizci (3.1) ile anımlı bir bölgenin al uzayından örneklem almıģ ise çoklu iç iliģki problemi ile karģılaģacakır. ) Modeldeki veya kiledeki zorunluluklar: Kiledeki zorunluluklar daha çok, açıklayıcı değiģkenlerin kimyasal veya üreim proseslerinde oraya çıkar. Bir kimyasal reaksiyonun gerçekleģmesi için belli içeriklerin sabi oranlarda olması durumu örnek olarak verilebilir. 3) Modelin belirlenmesi: X değiģkenlerinin değiģim aralığı küçük iken bir regresyon modeline polinom erimin eklenmesi çoklu iç iliģkiye neden olabilir. 4) Modelin aģırı anımlanması (overdefined): DeğiĢken sayısının gözlem sayısından büyük olduğu durumu anımlar. Bu durum çoğu kez çoklu iç iliģkiye neden olur (Mason, Guns ve Webser, 1975). 8

21 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT 3.. Çoklu Ġç ĠliĢkinin Belirlenmesi Var olan çoklu iç iliģkinin oraya çıkarılmasına yönelik birkaç yönem geliģirilmiģir. Bunlardan en sık kullanılan 4 yönem aģağıda verilmekedir (Özkale, 007). 1. Basi Korelasyon Kasayısı Çoklu iç iliģkinin belirlenmesinde kullanılan en kolay yoldur. SandarlaĢırılmıĢ formda X' X marisinin köģegen dıģı elemanları ( r ij ) çoklu iç iliģkinin belirlenmesinde kullanılır. Ġki açıklayıcı değiģken arasında çoklu iç iliģki varsa aralarındaki korelasyon kasayısı ( r ij ) mulak değerce 1 e yakın olacakır. Ancak bu yönemde iki açıklayıcı değiģken arasındaki lineer iliģki incelenebilmekedir. Eğer ikiden fazla açıklayıcı değiģken arasında bir iliģki varsa, bu iliģkinin basi korelasyon kasayılarına yansıyacağı konusunda kesin bir bilgi yokur (Mongomery ve ark., 001).. Varyans ġiģirme Fakörü C ( X ' X ) 1 marisinin köģegen elemanları çoklu iç iliģki hakkında bilgi verir. Ġlk olarak Farrar ve Glauber (1967) arafından çoklu iç iliģkiyi belirlemek için kullanılmıģır. R j, X j açıklayıcı değiģkeninin diğer p 1 açıklayıcı değiģkenler ile regresyonundan elde edilen çoklu belirleyicilik kasayısı olmak üzere, C marisinin j -inci köģegen elemanı C R 1 jj (1 j ) Ģeklinde ifade edilir. Eğer j X açıklayıcı değiģkeni ile diğer açıklayıcı değiģkenler arasında doğrusal bir iliģki yoksa R j çok küçük olacağından C jj 1 e yaklaģacakır. Aksi durumda R j 1 e yakın değerler alacağından C jj değeri çok büyük olacakır. j -inci kasayısının varyansı C jj olduğundan C jj, açıklayıcı değiģkenler arasındaki iliģkiden dolayı ˆ j nin varyansını arıran bir fakör olarak görüldüğünden Marquard (1970) arafından Varyans ġiģirme Fakörü (Variance Inflaion Facor=VIF ) olarak adlandırılmıģır. Genelde 5 ve 10 dan büyük VIF değerleri, ilgili regresyon kasayısı ahmininin çoklu iç iliģkiden dolayı güvenli bir ahmin olmadığının bir gösergesi olarak kabul edilir. 9

22 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT Mongomery ve ark., (001), 5 ve 10 değerinin araģırmacılar arafından denemeler sonucu bulunan kesin değerler olmadıklarını belirmiģir. 3. X' X Marisinin Özdeğerleri ve KoĢul Sayısı Çoklu iç iliģkinin belirlenmesinde X' X marisinin karakerisik yapısından faydalanılması çalıģmalarda sıklıkla kullanılmakadır. Çoklu iç iliģki problemini ciddi anlamda çalıģan ilk araģırmacı Ragnar Frisch dır. Frisch (1934) çoklu iç iliģkiyi özdeğerlerle iliģkilendirmiģir. X' X marisinin özdeğerleri 1,,..., p ve özvekörleri 1,,..., p olmak üzere, çoklu iç iliģki durumunda en az bir özdeğer sıfıra çok yakındır ve en az bir özvekör p X ij i 0 eģiliğini sağlar. Burada ij, j- i1 inci özvekörün i-inci elemanını ve X i, X marisinin i-nci süununu gösermekedir. Özdeğerlerin ek ek incelenmesi pek fazla anlam aģımamakadır. Birçok isaisikçi özdeğerlerin birbirleri ile kıyaslanması yoluna giderek çoklu iç iliģkinin varlığını ve derecesini belirlemeye çalıģmakadır. Mongomery ve ark., (001) koģul sayısını en büyük özdeğerin en küçük özdeğere oranı olarak anımlamıģlardır: max K. K, min 100 den küçükse çok ciddi boyua çoklu iç iliģki problemi olmadığı, arasında ise kuvveli çoklu iç iliģki olduğu, 1000 den büyükse veri içerisinde birden fazla çoklu iç iliģki problemi olduğu kabul edilmekedir. Özdeğerlerin oplamı da çoklu iç iliģki hakkında bilgi verebilmekedir. Özdeğerlerin oplamı ne kadar büyükse çoklu iç iliģkinin düzeyi o derece yüksek kabul edilir (Pagel ve Lunneborg, 1985). 4. Diğer anılama (Diagnosics) meoları Belirilen ekniklerin yanı sıra çoklu iç iliģki pek çok yönemle belirlenebilir. X' X marisinin deerminanı çoklu iç iliģkinin gösergesi olarak kullanılabilir. SandarlaĢırılmıĢ formda 0 X ' X 1 dir. X ' X 1 ise açıklayıcı değiģkenler orogonaldir aksine X ' X 0 iken am çoklu iç iliģki vardır. X ' X sıfıra yaklaģıkça çoklu iç iliģkinin Ģiddei aracakır (Farrar ve Glauber, 1967). Bu göserge kolayca kullanılabilir olmasına rağmen çoklu iç iliģkinin kaynağı konusunda herhangi bir bilgi vermez. 10

23 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT 3.3. Sıradan En Küçük Kareler Tahmin Edicisine Alernaif Tahmin Ediciler Çoklu iç iliģkinin var olması durumunda uygulanan EKK yönemi ile paramere ahminlerinin sandar haaları büyümeke ve hipoez eslerinde çeliģkili sonuçlar vermekedir. Bu problemi oradan kaldırmak için önerilen ahmin prosedürleri yanlı ahmin edicilerin oraya çıkmasına ve bunların incelenmesine neden olmuģur. Yanlı ahmin yönemlerinin varsayımları EKK varsayımlarıyla aynıdır. Ancak yanlı ahmin yönemlerinde güven aralıkları hesaplanmadığından normallik varsayımı yapılmamakadır (Rawlings, 1998). Bu bölümde yanlı regresyon yönemlerinden sırasıyla ridge ahmin edici, emel bileģenler ahmin edici, jackknifed ridge ahmin edici, shrunken ahmin edici ve ierasyon ahmin edici incelenecekir Ridge Tahmin Edici Ridge regresyon X' X marisinin köü koģullarından dolayı köģegen elemanlarına sabi bir k ( k 0 ) ekleyerek iyileģirmeyi amaçlayan bir yönemdir. X' X marisinin köģegen elemanlarına k sabiinin eklenmesindeki amaç koģul sayısını önemli ölçüde küçülmekir. Buna göre Hoerl ve Kennard ın (1970) önerdiği ridge ahmin edici, ˆ 1 r ( ' ) ' b X X ki X y, k 0 dir. X ' y X ' Xbˆ olmasından dolayı; bˆ r Z bˆ, k 1 Zk ( X ' X ki ) X ' X ridge ahmin edicisi EKK ahmin edicisi cinsinden yazılabilir. EKK ahmin edicisi ˆb yansız olduğundan dolayı açıkça görülüyor ki ridge ahmin edicisi bˆr yanlı bir ahmin edicidir. Ridge ahmin edicinin yanlılığı, 11

24 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT Bias( bˆ ) E( bˆ ) r r 1 ( X ' X ki ) X ' X 1 [( X ' X ki ) X ' X I p] 1 ( X ' X ki ) [ X ' X ( X ' X ki )] k( X ' X ki ) 1 olarak elde edilir. Ridge ahmin edicinin kovaryans marisi; Cov( bˆ ) ( X ' X ki ) X ' Cov( y) X ( X ' X ki ) r 1 1 (3.) Cov y ( ) In olduğundan dolayı (3.) eģiliği, Cov( bˆ ) ( X ' X ki ) X ' X ( X ' X ki ) r 1 1 olarak yazılabilir. O halde ridge ahmin edicinin haa kareler oralaması, MSE( bˆ, ) Cov( bˆ ) Bias( bˆ ) Bias( bˆ )' r r r r ( X ' X ki ) X ' X ( X ' X ki ) 1 1 k ( X ' X ki ) '( X ' X ki ) 1 1 olarak elde edilir. 1,,..., p, X' X marisinin özdeğerleri olmak üzere skaler haa kareler oralaması, smse( bˆ, ) race[ MSE( bˆ, )] r p i1 i i k r k ' ( X ' X ki ) ( ) olur. Buradaki birinci erim bˆr veköründeki paramerelerin varyansları oplamı, ikinci erim ise yanlılığın karesidir. k ya bağlı olarak, varyans-kovaryans erimi k nın azalan bir fonksiyonu, yanlılık erimi ise k nın aran bir fonksiyonudur. Böylece k ararken gerçek paramereden sapmalar aracak ancak, ahmin edicinin varyansı azalacakır. Buna göre ridge regresyonun kullanılmasındaki amaç, varyansaki azalıģın yanlılıkaki arıģan daha büyük olmasını sağlayan k yanlılık parameresinin seçimidir. k nın sokasik olmayan seçimine iliģkin 4 yönem aģağıda verilmiģir. 1

25 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT 1. Ridge Trace Ridge race meodu k nın seçimi için Hoerl ve Kennard (1970) arafından önerilmiģir. Ridge race k ya karģı b ˆr nin elemanlarının grafiksel göserimidir. Bu grafiksel göserimde dikka edilmesi gereken bir konu, karıģıklık oluģurmamak için 10 dan fazla regresyon kasayısının grafiksel göserime dâhil edilmemesidir (Marquard ve Snee, 1975). k arıkça ahminler küçülür ve belli bir k değerinden sonra durağan (sable) hale gelirler. b ˆr nın durağan olduğu en küçük k değeri uygun bir değer olarak alınır. Hoerl ve Kennard (1970) 0 k 1 aralığını önermiģlerdir. Ridge race in en olumlu yanı, uygulamaya yönelik ve gözlenen veriye dayalı oluģudur (Myers, 1986). Tahminlerin durağanlaģığı aralıklarda k nın seçimi araģırmacıya bırakıldığından dolayı bu durum bir dezavanaj olarak düģünülebilir. Bu yüzden keyfi bir seçim yapmak yerine bir formülasyon oluģurma yoluna gidilmekedir.. Hoerl ve Kennard ın (1970) önerdiği yanlılık parameresi Hoerl ve Kennard (1970), ridge ahmin edicinin EKK nın haa kareler oralamasından daha küçük haa kareler oralamasını sağlayacak ridge ahmin edici için yanlılık parameresini kˆhk ˆ olarak önermiģlerdir. Burada max kanonik max formda regresyon kasayısının ahmininin maksimum değeridir. Eğer ve biliniyorsa k ˆHK EKK dan daha küçük MSE verecekir (Kibria, 003). 3. Hoerl, Kennard ve Baldwin in (1975) önerdiği yanlılık parameresi Hoerl, Kennard ve Baldwin (1975), k ˆi i nin ( i : kanonik formda olan regresyon parameresinin i-nci elemanını ifade emekedir) harmonik oralamasını alarak farklı bir ahmin edici önermiģlerdir: ahmin edicisidir. 4. Lawless ve Wang ın (1976) önerdiği yanlılık parameresi kˆ HKB ˆ p. Burada ˆb, nın EKK bb ˆ' ˆ 13

26 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT Lawless ve Wang (1976), Bayesian yaklaģımla yanlılık parameresinin ahminini kˆ LW p ˆ bˆ' X ' Xbˆ olarak önermiģlerdir. Burada ˆb, nın EKK ahmin edicisidir Temel BileĢenler Tahmin Edici Regresyon kasayılarının yanlı ahmin edicileri emel bileģenler regresyon olarak bilinen bir prosedürü kullanarak elde edilebilir. Temel bileģenler ahmin edici kısılı en küçük kareler ahmin edicisinin çoklu iç iliģkinin var olduğu durumlarda kullanılan özel bir halidir. Paramere vekörüne uygun kısılar koyarak EKK ahmin edicisinin varyansının büyük olduğu durumlarda yeni bir ahmin ediciyi elde emeyi amaçlar. Bunun için X' X marisinin spekral ayrıģımı göz önüne alınır. X ' XUU ' 0 U ' 1 1 ( U1, U) 0 U' Burada 1, ana köģegen elemanları X' X marisinin r p büyük özdeğerlerine karģılık gelen r r ipinde köģegen maris ve, ana köģegen elemanları X' X marisinde geri kalan p r özdeğerlerine karģılık gelen p r p r ipinde marisir. p p ipindeki U ( U1, U) marisi U marisinin ilk r süununu içeren U1 u1 u r (,..., ) ve U marisinin geri kalan p r süununu içeren U ( ur 1,..., up) ile orogonal bir marisir. Öyle ki, U1' U1 Ir, U' U I p r, U1' U 0, U1U 1 ' UU ' I p ve ( X ' X ) U U ' U U ' eģilikleri sağlanır (.1) modeli alında Marquard ın (1970) önerdiği nın emel bileģenler ahmnin edicisi, bˆ U ( U ' X ' XU ) U ' X ' y (3.3) ( r) olarak yazılır. (3.3) eģiliğini ( U1 ' X ' XU1) 1 i kullanarak düzenlersek, 14

27 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT bˆ U U ' X ' y ( r) olur. (.1) modeli alında emel bileģenler ahmin edicinin yanlılığı, Bias bˆ ˆ ( r) ( r) ( ) E( b ) ( U U ' I ) 1 1 UU r ' ve kovaryans marisi, Cov( bˆ ) Cov[ U U ' X ' y] ( r) U U ' X ' Cov( y) XU U ' U U ' X ' XU U ' U U ' 1 olarak elde edilir. O halde emel bileģenler ahmin edicinin haa kareler oralaması, MSE bˆ Cov bˆ Bias bˆ Bias bˆ ( r) ( r) ( r) ( r) (, ) ( ) ( ) ( )' U U ' ( U U ' I) '( U U ' I) U U ' I U U ' olduğundan dolayı 1 1 MSE( bˆ, ) U U ' U U ' ' U U ' ( r) olarak elde edilir. Guns ve Mason (1977) arafından yapılan simülasyon çalıģmasında, çoklu iç iliģki olduğu zaman emel bileģenler ahmin edicinin EKK dan daha iyi sonuç verdiği gözlenmiģir. Guns ve Mason (1977), aynı zamanda emel bileģenlerin diğer bir avanajı olarak kesin dağılım eorisi ve değiģken seçim prosedürlerinin mevcu olduğunun alını çizmiģlerdir. 15

28 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT Jackknifed Ridge Tahmin Edici X' X marisinin özdeğerlerinin köģegen marisi diag( 1,..., p ) ve özvekör marisi T olmak üzere ( T ' X ' XT, T ' T TT ' I ) (.1) modelinin kanonik formu ekil değer ayrıģımı kullanılarak yz Ģeklinde yazılabilir (Vinod ve Ullah, 1981). Burada Z XT, T ' dir. nın EKK ahmin edicisi 1 1 ˆ ( ' ) ' ' Z Z Z y Z y (3.4) olur. (3.4) eģiliği T ' ve T ' T I olduğundan dolayı ˆ T ˆ olarak yazılabilir. Singh ve ark., (1986) jackknifed ridge ahmin ediciyi, ridge ahmin edicinin lineer dönüģümü olarak ˆ [ I k( Z ' Z ki ) ] ˆ (3.5) ( J ) 1 r Ģeklinde önermiģlerdir. ˆr ˆr yi ˆ r I k Z Z ki kanonik formda nın ridge ahmin edicisi olmak üzere, ˆ 1 [ ( ' ) ] Ģeklinde EKK ahmin edicisinin lineer dönüģümü halinde yazılırsa (3.5) eģiliği, ˆ [ I k ( Z ' Z ki ) ] ˆ (3.6) ( J ) olarak yazılabilir. (3.6) eģiliği jackknifed ridge ahmin edicinin kapalı formu olarak görülebilir. T ' ve Z ' Z T ' X ' XT olduğundan (.1) modeli için nın jackknifed ridge ahmin edici, bˆ Tˆ ( J) ( J) [ I k ( X ' X ki ) ] b ˆ olur. Burada ˆb, EKK ahmin edicisidir. 16

29 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT (.1) modeli alında jackknifed ridge ahmin edicinin yanlılığı, Bias bˆ ˆ ( J) ( J) ( ) E( b ) [ I k ( X ' X ki) ] E( b) k ( X ' X ki) ˆ ve Cov( bˆ ) ( ' ) 1 X X olduğundan dolayı kovaryans marisi, Cov bˆ I k X X ki Cov bˆ I k X X ki ( J ) ( ) [ ( ' ) ] ( )[ ( ' ) ] 1 [ I k ( X ' X ki ) ]( X ' X ) [ I k ( X ' X ki ) ] olarak elde edilebilir. O halde jackknifed ridge ahmin edicinin haa kareler oralaması, MSE bˆ Cov bˆ Bias bˆ Bias bˆ ( J ) ( J ) ( J ) ( J ) (, ) ( ) ( ) ( )' 1 [ I k ( X ' X ki ) ]( X ' X ) [ I k ( X ' X ki ) ] k ( X ' X ki ) '( X ' X ki ) 4 olarak elde edilir. Jackknifed ridge ahmin edicinin yanlılığının normunun ridge ahmin edicinin yanlılığının normundan daha küçük olduğu gözlenmiģir (Singh ve ark., 1986) Shrunken Tahmin Edici Mayer ve Willke nin (1973) çalıģmalarında, köü koģullu lineer modelde Hoerl ve Kennard (1970) arafından belirilen ridge ahmin ediciye alernaif olarak EKK ahmin edicilerinin lineer dönüģümlerinin bir al sınıfı olarak önerdikleri shrunken ahmin edici, 0c 1 olmak üzere ˆ 1 c ( ' ) ' b c X X X y cbˆ (3.7) dir. Burada ˆb, EKK ahmin edicisidir. Shrunken ahmin edicisi (3.7) eģiliğinden de görüldüğü gibi yanlı bir ahmin edicidir. Shrunken ahmin edicinin yanlılığı, 17

30 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT Bias( bˆ ) E( bˆ ) ( c 1) ve kovaryans marisi, Cov bˆ c ( c) c Cov( b) c ˆ c ( X ' X ) 1 olarak elde edilebilir. O halde shrunken ahmin edicinin haa kareler oralaması, MSE( bˆ, ) Cov( bˆ ) Bias( bˆ ) Bias( bˆ )' c c c c 1 c ( X ' X ) ( c 1) ' olarak elde edilir Ġerasyon Tahmin Edici önermiģir. Trenkler (1978), (.1) modeli için ierasyon ahmin ediciyi aģağıdaki gibi m, m p j0 ˆ j b ( I X ' X ) X ' y, 1 0, m 0,1,... max bˆ,0 X ' y ve b ˆ, ridge ahmin edicisi bˆ olacağından dolayı ierasyon ahmin edicisi basileģirilmiģ X ' y ve EKK ahmin edicisi ˆb arasında ağırlıklandırılmıģ oralama olarak görülebilir. Bölüm de verilen emel varsayımlar alında X' X marisinin spekral ayrıģımı U U' olsun. Ġerasyon ahmin edici, m j m1 ( I p ) I p I p olmak üzere, j0 bˆ U U ' bˆ, m formunda yazılabilir. Ġerasyon ahmin edicinin uygulamaları için ve m paramerelerinin nasıl Ģeçileceğinin bilinmesi gerekir. nın farklı seçimleri m nin 18

31 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT farklı seçimlerine yol açar. Paramereleri belirlemek için bir seçenek, yı önceden sabilemek ve sonra ahmin edicinin elemanlarını m nin bir fonksiyonu olarak çizmekir. Bu Bölüm de verilen ridge race mehodu ile aynıdır. Ancak ridge race de yanlılık parameresi olan k nın arması ile race sıfıra yaklaģırken, ieraif ahmin edicinin elemanları X ' y den baģlar ve m amsayısının aran değerleri ile EKK ahmin edicisi ˆb ya yakınsar. 19

32 3. ÖZDEġ KOVARYANS MATRĠSLĠ LĠNEER ĠSTATĠSTĠKSEL MODELDE ÇOKLU ĠÇ ĠLĠġKĠ Tuğba SÖKÜT 0

33 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL (.1) modeli için haa vekörünün özdeģ varyanslı ve elemanlarının iliģkisiz olduğunu emel varsayımlardan biliyoruz. Bu varsayım bazı ekonomik verilerde uarlı olmasına rağmen bazı durumlarda varsayım sağlanamayabilir. Ekonomerik veriler zaman serisi verileri ve yaay kesi verileri olmak üzere iki ana baģlık alında incelenebilir. Zaman serisi verileri değiģkenlerin bir zaman aralığı üzerindeki değerlerinin elde edilmesine, yaay kesi verileri ise ek bir zaman nokasında farklı değiģkenlerin incelenmesi isenen değerlerinin elde edilmesine dayanır. Yaay kesi verisi üzerinden E ( ') In varsayımının ihlaline örnek verecek olursak, bir firma ya da ev kesi verisi ahmin edilmek isendiğinde ev ya da firmanın yüksek gelirli olması durumu haaları büyülecek, az gelirli olması durumu ise haaları küçülecekir. Yani haa erimlerinin varyansı gelir düzeyine bağlı olarak değiģecekir. Bu durum değiģen varyans olarak anımlanan farklı varyansa sahip haa erimlerinin var olduğunu ifade emekedir. Diğer benzer bir örnek haaların yanı değiģken üzerindeki ekisi amamen anlık olmayan zaman serisi verilerinden verilebilir. Bu durumda haa erimleri iliģkili olabilir. Son olarak y X modeli için eģ zamanlı farklı bireyler ya da firmalar için eģilikler yazılabilir (Judge ve ark., 1988). Bu bölümde haa vekörü E[ '] V olan kovaryans marisinin genel durumları üzerinde duracağız. Burada V, bilinen poziif anımlı simerik bir marisir. Ġlerleyen bölümlerde nin sıfır oralamalı ve marisli rasgele vekör olarak kabul edeceğiz. E[ '] V kovaryans 4.1. Ġsaisiksel Model y X e (4.1) 1

34 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT çoklu lineer regresyon modelinin olduğunu varsayalım. Burada, y, n 1 ipinde yanı değiģkenlerin vekörü, X, n p ipinde sokasik olmayan açıklayıcı değiģkenlerin gözlenen marisi,, p 1 ipinde bilinmeyen regresyon paramerelerinin vekörü, e, n 1 ipinde Ee [ ] 0 oralamalı ve E[ ee'] V kovaryans marisli rasgele haa vekörüdür ( e N (0, V ) ). Ayrıca V, n n ipinde poziif anımlı simerik bir maris ve modelindeki haa yapıdadır, yani, bilinmeyen skalerdir. (4.1) erimleri (.1) de verilen modelin haa erimlerinden farklı I n varsayımı V varsayımı olarak değiģmekedir. e i rasgele değiģkenlerinin varyansı özdeģ değildir ve i j için e i ve e j arasındaki kovaryans sıfır olmayabilir. Bundan sonraki bölümlerde yapacağımız ahminler ve çıkarsamalar (4.1) modeli alında yapılacakır. 4.. En Küçük Kareler Tahmin Edicisinin Problemleri Bu bölümde bilinmeyen parameresi ve nin ahminleri için (.1) modeli alında BLUE olan EKK ahmin edicisinin (4.1) modeli alında en iyi olup olmadığı incelenecekir. y, beklenen değeri E( y) E( X e) X ve kovaryansı E[( y X )( y X )'] V olan rasgele bir değiģkendir. (4.1) modeli alında EKK ahmin edicisinin Bölüm de verilen EKK ahminine benzer olarak, ˆ 1 ( ' ) ' b X X X y 1 ( X ' X ) X '( X e) 1 1 ( ' ) ' ( ' ) ' X X X X X X X e I p 1 ( X ' X ) ' X e elde edilir. (4.1) modeli alında EKK ahmin edicisinin beklenen değeri, E bˆ E X X X e 1 ( ) [ ( ' ) ' ]

35 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT Ee ( ) 0 olduğundan dolayı, Eb () ˆ olur ve kovaryans marisi, E bˆ bˆ E X X X e X X X e 1 1 [( )( )'] [( ( ' ) ' )( ( ' ) ' )'] E X X X ee X X X 1 1 [( ' ) ' ' ( ' ) ] ( X ' X ) X ' E[ ee'] X ( X ' X ) 1 1 ( X ' X ) X ' V X ( X ' X ) 1 1 (4.) olarak bulunur. Görüldüğü üzere, (4.1) modeli alında da EKK ahmin edicisi nın yansız bir ahmin edicisidir ve V I olduğundan dolayı (4.) de verilen kovaryans marisi (.) eģiliğinde verilen kovaryans marisi yapısından farklıdır. Bu yüzden (4.1) modeline uygulanan EKK yönemi yansız olmasına rağmen, varyansında ĢiĢme olmasından dolayı en iyi yansız ahmin edici özelliğini yiirmekedir. Bundan dolayı EKK yöneminin uygulanması uygun değildir ve uygulanması durumunda kullanılan sandar regresyon hesapları yanlıģ olacakır DönüĢürülmüĢ Model E [ '] In varsayımının geçersiz yani E[ ee'] V olduğu zaman nın en iyi yansız ahmini incelenecekir. Bunun için yapılan ilk adım (4.1) modeli üzerinde dönüģümler yapmakır. BaĢlangıç olarak n n ipindeki V marisinin bilindiğini varsayıyoruz. V poziif anımlı olduğundan dolayı PVP ' I eģiliklerinin sağlayan bir P marisi her zaman vardır. n (4.1) modeli P marisi ile çarpılarak dönüģürülmüģ model P' P 1 V yani ya da Py PX Pe y X e (4.3) * * * 3

36 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT olarak yazılabilir. Burada y* için haa yapısının oralaması, Py, X* PX ve e* Pe dir. DönüĢürülmüĢ model E[ e ] E[ Pe] P E[ e] 0 * ve kovaryans marisi, Cov( e ) E[ e e '] E[ Pee ' P '] * * * P E[ ee'] P ' P V P ' PV P ' I n olarak bulunmuģ olup dönüģürülmüģ model Bölüm de varsayılan özellikleri sağlamakadır GenelleĢirilmiĢ En Küçük Kareler Tahmin Edici (4.1) de verilen model (4.3) deki modele dönüģürüldüğü zaman haalara iliģkin varsayımlar sağlandığından dolayı dönüģürülmüģ modele uygulanan EKK yönemi genelleģirilmiģ en küçük kareler yönemi olarak adlandırılır (GEKK). GEKK ahmin edicisi haa kareler oplamını minimum yapacak Ģekilde önerilmiģir. e* y* X* n i1 e e ' e * i * * 1 ( Py PX )'( Py PX ) ( y ' ' X ') V ( y X ) y ' V y y ' V X ' X ' V y ' X ' V X olarak elde edilir. ' X ' V 1 y için ( ' ' )' ' 1 1 X V y y V X dir. Buna göre haa kareler oplamı; e* ' e* y' V y ' X ' V y ' X ' V X olur. nın ahmin edicisi e* ' e * ı minimum yapar. O halde normal denklemleri, 4

37 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT ( e* ' e* ) 1 1 X ' V X X ' V y 1 1 X ' V y X ' V X 0 olup buradan nın GEKK ahmini ˆ ( ' ) ' G X V X X V y olarak elde edilir. GEKK ahmin edicisinin beklenen değeri E ˆ E X V X X V y ( G ) [( ' ) ' ] ( X ' V X ) X ' V E( y) ( ' ) ' X V X X V X E( ˆ ) G I p olarak bulunmuģ olup GEKK ahmin edicisi ˆG, nın yansız bir ahmin edicisidir. Kovaryans marisi, Cov ˆ Cov X V X X V y ( G ) [( ' ) ' ] ( X ' V X ) X ' V Cov( y) V X ( X ' V X ) ( X ' V X ) X ' V V V X ( X ' V X ) ( X ' V X ) 1 1 In I p (4.4) olarak elde edilmiģ olup (4.3) modeli alında GEKK ahmin edicisinin BLUE olduğu görülmüģür (Judge, ve ark., 1988). (4.) eģiliğinde V yerine I alınarak EKK yönemi uygulanması durumunda ahmin edicinin varyansı göserilmiģi. (4.4) deki eģilike ise V alında elde edilen ahmin edicinin varyansının (4.) dekinden daha küçük olduğunu gösermekedir. 5

38 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT 4.5. nin Yansız Tahmin Edicisi (4.1) modeli alında EKK yönemini kullanarak 'nin için yansız olup ˆb olmadığını inceleyelim. EKK yöneminde nin bilinen karasel formu; ˆb ˆ ˆ ' ( y Xb) ( y Xb) n p ˆ Ģeklindedir. ( y Xbˆ)'( y Xbˆ) E( ˆ ˆ ) E b n p 1 y '( I X ( X ' X ) X ') y E n p 1 e'( I X ( X ' X ) X ') e E n p 1 ee'( I X ( X ' X ) X ') re n p rv ( I X ( X ' X ) X ') n p 1 ˆ bˆ E( ) olur. elde edilememekedir. GEKK yöneminde V alında EKK yönemi kullanıldığında nin ahmin edicisi nin yansız ahmini ˆ ˆ G ˆ 1 ( y X G)' V ( y X G) ˆ n p (4.5) Ģeklindedir. ˆ E( G ˆ ) eģiliğinin geçerli olup olmadığını inceleyelim. 6

39 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT ˆ 1 ˆ ( y X G)' V ( y X G) E( ˆ ˆ ) E G n p y X e ve y '( In V X ( X ' V X ) X ') V ( In X ( X ' V X ) X ' V ) y E n p P' P 1 V eģiliklerini kullanırsak, * e Pe olduğundan dolayı e'( In V X ( X ' V X ) X ') V ( In X ( X ' V X ) X ' V ) e E( ˆ ˆ ) E G n p e' V e e' V X ( X ' V X ) X ' V e E n p 1 e' P ' Pe e' P ' PX ( X ' P ' PX ) X ' P ' Pe E n p 1 e' P '( In PX ( X ' P ' PX ) X ' P ') Pe E n p 1 e* '( In X* ( X* ' X* ) X* ') e* ' E n p elde edilir. ( I X ( X ' X ) X ') marisi n p ranklı idempoen bir maris ve n 1 * * * * e* N(0, I n ) olduğundan dolayı 1 e* ' e* ( In X* ( X* ' X* ) X* ') E( ˆ ˆ ) re G n p 1 r( In X* ( X* ' X* ) X* ') n p olduğundan dolayı GEKK yönemini kullanarak edilmiģ olur. nin yansız ahmin edicisi elde 7

40 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT 4.6. Normal Lineer Ġsaisiksel Model Bölüm de verilen ek varsayımdan e haa vekörünün n değiģkenli normal dağılımdan geldiği varsayımını değerlendireceğiz. Bu varsayımı Ee ( ) 0 ve E[ ee'] V varsayımı alında inceleyeceğiz (V, n n ipinde simerik poziif anımlı bir maris). I n varsayımı alında gözlemlerin orak yoğunluk fonksiyonu f y X 1 ( y X )'( y X ) ( ) (,, ) exp n/ n/ 1/ ( ) In exp ( y X )' In( y X ) ve V varsayımı alında gözlemlerin orak yoğunluk fonksiyonu 1 / 1/ ( y X )' V ( y X ) n V f ( y X,, ) ( ) exp (4.6) Ģeklindedir. Likelihood (olabilirlik) fonksiyonu kullanıldığında 1 / 1/ ( y X )' V ( y X ) X y n V (,, ) ( ) exp yazılabilir ve buradan log olabilirlik fonksiyonu, 1 n n 1 ( y X )' V ( y X ) In (, y, X ) In In In V (4.7) olarak elde edilir. ve ML maksimum olabilirlik ahmin edicilerini bulmak için (4.7) eģiliğini maksimum yapan ve yi bulmak gerekmekedir. In (, y, X ) 1 [ ' 1 ( ' 1 X V y X V X ) ] 0 ML, ve 8

41 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT In y X n (,, ) ( )' y X V ( y X ) 0 G G, ML olur ve dolayısıyla bilinmeyen paramereler için maksimum olabilirlik ahmin edicileri aģağıdaki gibi elde edilir: ( ' ) ' X V X X V y ve 1 ( y X )' V ( y X ) ML n Maksimum olabilirlik ahmin edicisi, GEKK ahmin edicisi ˆG ile aynıdır. Ancak nin maksimum olabilirlik ahmin edicisi nin GEKK ahmin edicisi ˆ ˆ G den farklıdır. ML yanlıdır ve (4.5) eģiliğinde verilen 4.7. ve ˆ ˆ nin Örnekleme Dağılımları G Maksimum olabilirlik ahmin edicisi normal dağılıma sahip rasgele y vekörünün lineer bir fonksiyonudur., oralaması ve kovaryansı ( X ' V X ) 1 1 olan normal rasgele bir vekördür. Bu nedenle oralama vekörü sıfır ve kovaryansı ( k 1,,... p), ( X ' V X ) 1 1 olan normal rasgele bir vekör olur. Özel bir için k k kk c k oralaması sıfır ve varyansı 1 olan normal dağılan bir rasgele değiģkendir. Burada kk c, ( X ' V X ) 1 1 marisinin k -ncı köģegen elemanıdır. 9

42 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT ( ) ˆ n p ˆ G model üzerinden incelenebilir: karesel formunun dağılımını (4.3) de verilen dönüģürülmüģ ˆ ˆ ˆ ( n p) 1 ˆ ( y X )' ( ) G G V y X G ( y* X ˆ * ˆ G)'( y* X* G) 1 y* '[ In X* ( X* ' X* ) X* '] y*. Burada, [ I X ( X ' X ) X '] rankı n p n 1 * * * * olan idempoen bir marisir. Bu durumda ( n p) ˆ ˆ G 1 * * * * n p [ I X ( X ' X ) X '] ve n olur. Ayrıca ( X ' X ) X ' 1 * * * ˆ 1 G ( X* ' X* ) X* ' e* olduğundan ve marislerinin çarpımı sıfır marisine eģi olduklarından dolayı ˆG ve ˆ iliģkisizdir. ˆ G 4.8. ve nin Aralık Tahminleri Bölüm 4.6 da verilen dağılım sonuçları gereğince ve nin aralık ahminleri incelenecekir. R 1, 1 p ipinde bilinen bir vekör olmak üzere R1, oralaması R1 ve kovaryansı olsun. Böylece, R ( X ' V X ) R ' olan normal dağılıma sahip R R 1 1 R ( X ' V X ) R ' N(0,1) olan sandar normal dağılıma sahip olur. O halde biliniyorken güven aralığı, R R Pr[ z z ] 1 (4.8) 1 1 ( /) 1 1 ( /) R1( X ' V X ) R1' 30

43 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT Alernaif olarak (4.8) eģisizliği bilinmiyorken, R R Pr[ ] ( np, /) 1 1 ( np, /) ˆ R1( X ' V X ) R1' ( n p) ˆ ˆ G olur. nin aralık ahmini için n p olduğundan, ( n p) ˆ ˆ G Pr[ n p,(1 /) n p,( /) ] 1 olur Hipoez Tesi ile ilgili genel lineer hipoez eslerini incelediğimizi varsayalım. R, J p ipinde bilinen bir maris ve r, J 1 ipinde bilinen bir vekör olduğunda H R r hipoezinin doğru olduğunu farz ederek genel hipoez esi 0 : ( R r)'[ R( X ' V X ) R'] ( R r) 1 J ˆG (4.9) olarak yazılabilir. Sıfır hipoezi doğru ise (4.9) eģiliği J ve n p serbeslik dereceli F dağılımına uyar. 31

44 4. SKALER ÖZDEġ OLMAYAN KOVARYANS MATRĠSLĠ GENEL LĠNEER ĠSTATĠSTĠKSEL MODEL Tuğba SÖKÜT 3

45 5. DEĞĠġEN VARYANS Tuğba SÖKÜT 5. DEĞĠġEN VARYANS 5.1. DeğiĢen Varyansın Tanımı Doğrusal regresyon modelinin önemli varsayımlarından biri Bölüm. de sabi varyanslılık olarak verilmiģi. (4.1) genel lineer isaisiksel model için, Ee ( ) 0 ve E[ ee'] V olduğunda V nin köģegen elemanlarının özdeģ olmadığı durum DeğiĢen Varyans olarak adlandırılır. Ekonomik birimlerin zaman içerisinde verilen bir nokadan gözlemlendiğini, diğer bir ifade ile yaay kesi verilerini kullandığımızı varsayalım, örneğin, ekonomik birimimizin bir firma ve endüsri maliye fonksiyonunu ahmin emek isediğimizi varsayalım. Bunun ek yolu maliye üzerinden veri oplamak ve firma örneklem çıkılarını almakır (Judge ve ark., 1988). Firmanın örneklem çıkılarından faydalanarak endüsri maliye fonksiyonunu ahmin emek için y x x e 1 3 (5.1) model varsayımı yapılsın. y, -inci firmanın oralama maliyei ve x, -inci firmanın çıkılarıdır. Eğer oralama maliye fonksiyonunun. dereceden polinom ipi Ģeklinde olmasını beklersek, (5.1) deki gibi bir model uygun olabilir. Alernaif olarak (5.1) modeli gıda harcamaları ve gelir arasındaki iliģki mikarı için uygun bir model olabilir. Bu durumda hanelerin harcama ve gelirleri yaay kesi verilerinden oluģur. y ve x sırası ile -inci hanenin gıda harcamaları ve geliri olacakır. x ler küçük gözlemlerden oluģuğu zaman E( y ) x oralamadan sapmalar küçük, 1 3 x ler büyük gözlem değerleri aldığı zaman oralama fonksiyonundan sapmalarda büyük olacakır. Örneğin, az gelirli hanelerde gıda harcamalarının gelir arafından açıklanması daha yüksekir. Bununla birlike yüksek gelirli hanelerde gıda harcamaları gelir dıģında baģka fakörlere de bağlı olabilmekedir. Bu nedenle gıda 33

46 5. DEĞĠġEN VARYANS Tuğba SÖKÜT harcamaları haneden haneye değiģmekedir. Diğer bir deyiģle ( e ) haaların değeri, küçük x değerleri için küçük, büyük x değerleri için büyük olacakır. Gelire ai eki, e haalarının farklı varyanslı olasılık dağılımlarından geldiği varsayımı alında hesaplanabilir. Bu nedenle, Ee ( ) 0 ve Ee ( ) olduğu varsayılır ve haa eriminin bu özelliği değiģen varyans olarak anımlanır. Aksine her gözlem için sabi ise haa erimi sabi varyanslıdır. ġekil 5.1. Tasarruf ve gelir örneği için haaların sabi varyanslı olması durumu (Gujarai, 004). ġekil 5.. Tasarruf ve gelir örneği için haaların değiģen varyanslı olması durumu (Gujarai, 004). 34

47 5. DEĞĠġEN VARYANS Tuğba SÖKÜT Basi doğrusal regresyon modelinde y, asarrufları; x, geliri ifade emek üzere ġekil 5.1 ve 5. incelenebilir. ġekil 5.1 den x in değerleri büyüdükçe y nin koģullu varyansının değiģmediği, ġekil 5. den ise x in değerleri büyüdükçe y nin koģullu varyansının da büyüdüğü, yani y nin varyanslarının aynı kalmadığı yani değiģen varyanslılık durumu görülebilmekedir. Sabi varyanslılık varsayımına göre asarrufların varyansının, gelirin büün düzeylerinde aynı kalması beklenir. ġekil 5. de ise asarrufların varyansı gelirle birlike armıģır yani yüksek gelirli ailelerin düģük gelirlilerden daha çok masraf eikleri ama asarruflarının değiģkenliğinin de fazla olduğu anlaģılmakadır. 5.. DeğiĢen Varyansın Nedenleri DeğiĢen varyans sorunu daha önce bahsedildiği gibi zaman serileri ve/veya yaay kesi verilerinde görülebilmekedir. Faka değiģen varyans sorunu daha çok yaay kesi verilerinde karģılaģılan bir sorun olarak görülebilir. DeğiĢen varyansın oraya çıkmasının çeģili nedenleri Ģöyle sıralanabilir: Önemli açıklayıcı değiģkenlerin model dıģında uulması, Yaay kesi verilerinin kullanılması Mevsimsellik göseren zaman serisinin modelde yanı değiģken olarak kullanılması, Yanı değiģkenin ölçümünün veya anımının yanlıģ yapılması ve bu haanın yanı değiģken(ler)e göre değiģmesi, TürdeĢ olmayan kileler üzerinde çalıģılması. Regresyon analizinde modele alınması gereken önemli açıklayıcı değiģkenler, çoğunlukla modeldeki değiģkenlerle aynı yönde ve büyüklüke değiģmekedir. Bu durum, modelde değiģen varyans problemine yol açabilmekedir. Örneğin, bireysel gelirin açıklayıcı değiģken, seyaha harcamalarının yanı değiģken olduğu bir regresyon modelinde değiģen varyans sorununun oraya çıkmasının nedenlerinden biri, bireysel seyaha harcamalarındaki grup içi değiģkenliğinin düģük gelir düzeylerinde az, yüksek gelir düzeylerinde ise fazla olmasıdır (Albayrak, 008). 35

48 5. DEĞĠġEN VARYANS Tuğba SÖKÜT Diğer arafan, araģırmalarda yaay kesi verilerinin kullanılması değiģen varyans sorununa neden olabilmekedir. Örneğin, gelir, ükeim, asarruf veya ücre gibi genellikle grup oralamalarından oluģan kesi verilerinden oluģan fonksiyonlarla çalıģılması durumunda değiģen varyans sorunuyla karģılaģılmakadır. Öyleki yüksek gelirli birimlerin ükeim alıģkanlıklarının değiģkenliği, düģük gelirli birimlerin ükeim alıģkanlıklarının varyansından oldukça farklı olabilmekedir. Böylece düģük gelirli ailelerde ahmin haalarının varyansı ve büyüklükleri daha düģük iken, yüksek gelirli birimlerde daha yüksek çıkmakadır. DeğiĢen varyans problemi yaay kesi, zaman serisi ve panel verilerde gözlenebilmekedir. Faka yanı ve açıklayıcı değiģkenlerin aynı oranda değiģiği zaman serilerinde görülmemekedir. Örneğin, gelir ve ükeim gibi iki değiģken zaman içerisinde aynı oranlarda armakadır. Faka mevsimsellik göseren zaman serilerinde genellikle değiģen varyans sorunuyla karģılaģılmakadır DeğiĢen Varyansın Yol Açığı Sorunlar Sabi varyans varsayımının modelin anlamlılığı veya her bir regresyon kasayısının anlamlılığı eslerini yapabilmek ve güven aralıklarını oluģurmak için gerekli olduğunu biliyoruz. DeğiĢen varyans durumunda EKK ahminleri yansızlık (unbiased) ve uarlılık (consisen) özelliğini korumaka, faka minimum varyanslı veya ekinlik (efficien) olarak bilinen özelliklerini kaybemekedir. Bu durumda Var( ˆ ) güvenilir olmayan isaisiksel eslere neden olmakadır. Regresyon j kasayılarının ahminlerinin sandar haaları Se( ˆ ) j doğrudan bu varyanslardan elde edildiği için, değiģen varyans durumu varsa isaisikleri ve genel F esleri güvenilirliklerini kaybemekedir. Ayrıca geliģirilen modelle gerçekleģirilen öngörüler güvenilir olmamakadır. 36

49 5. DEĞĠġEN VARYANS Tuğba SÖKÜT 5.4. DeğiĢen Varyansın Belirlenmesi DeğiĢen varyansın bir modelde var olup olmadığı farklı Ģekilde es edilebilir. Bunlar sisemaik olmayan (grafiksel) ve sisemaik es yönemlerinin kullanılması ile mümkündür Sisemaik Olmayan Yönem DeğiĢen varyansın lineer bir modelde olup olmadığı rezidülerin karesi ile açıklayıcı veya yanı değiģken değerlerinin saçılım grafiği üzerinden incelenebilir. DeğiĢen varyansın nieliğine iliģkin önsel ya da deneysel bilgi yoksa, uygulamada regresyon analizi sabi varyans varsayımı alında yapılır, daha sonra EKK yönemi ile rezidüler elde edilip rezidü karelerinin sergilemediklerine bakılır. düzenli bir yapı sergileyip ġekil 5.3. DeğiĢen varyansı belirlemek için rezidülerin karesi ile açıklayıcı değiģken değerlerinin saçılımı (Gujarai, 004). ġekil 5.3 de hesaplanan rezidü karelerinin açıklayıcı değiģken ile olan saçılım grafikleri örnek olarak verilmiģir. ġekil 5.3 (a) da sabi varyans, (b) de aran 37

50 5. DEĞĠġEN VARYANS Tuğba SÖKÜT varyans, (c) de lineer iliģki, (d) ve (e) de eğrisel iliģki görülmekedir (Gujurai, 004). ġekil 5.4. DeğiĢen varyansı belirlemek için rezidülerin karesi ile yanı değiģken değerlerinin saçılımı (Gujarai, 004). ġekil 5.4 de hesaplanan rezidü karelerinin yanı değiģkenin regresyon modelinden elde edilen ahmini değerleri ile olan saçılım grafikleri örnek olarak verilmiģir. ġekil 4.(a) da sabi varyans, (b) de aran varyans, (c) de lineer iliģki, (d) ve (e) de eğrisel iliģki görülmekedir (Gujurai, 004) Sisemaik Tesler Goldfeld-Quan Tesi Bu es 1965 de Goldfeld ve Quan arafından önerilmiģir. nin regresyon modelindeki açıklayıcı değiģkenlerden birine paralel olarak (aran ve azalan) bağlı olduğunu varsayar. DeğiĢen varyans için Goldfeld Quan (G-Q) esinde izlenecek adımlar aģağıdaki Ģekildedir. 38

51 5. DEĞĠġEN VARYANS Tuğba SÖKÜT Yanı değiģken ve açıklayıcı değiģkenlere ai gözlenen veri, açıklayıcı değiģkenlerden her hangi birine göre en küçük değerinden en büyük değerine doğru sıralanır. Veriyi iki eģi gözleme sahip iki al gruba ayırabilmek için küçük ve büyük Ġlk değerler arasında kalan gözlemlerden bir kısmı ( c ) çıkarılır. Goldfeld- Quan ın bazı denemelerinden elde edilen sonuçlara göre, 30 dan büyük örneklerde, esen çıkarılacak ora bölgedeki en uygun gözlem sayısı, oplam gözlemlerin yaklaģık döre biri kadardır. Geriye kalan ( n c) sayıda gözlem, biri sıralama yapılan açıklayıcı değiģkenlerin büyük değerlerinin, diğeri ise küçük değerlerinin yer aldığı iki eģi al gruba ayrılır. n c gözlem ile son n c gözlem EKK yönemi kullanılarak iki ayrı regresyon ahmin edilir ve her iki regresyona ai rezidü kareler oplamları ayrı ayrı alınır ve küçük değerleri içeren al grupan elde edilen rezidü kareler oplamı kareler oplamı SS r 1 ve büyük değerleri ile yapılan regresyondan elde edilen rezidü SS r hesaplanır. Bir önceki aģamada elde edilen varyansın aynı ya da eģi olduğunu ifade eden ve SS r ler yardımıyla her bir haa erimine ai H o :... 1 n H : n Ģeklinde verilen hipoezi sınayabilmek için iki model için bulunan rezidü kareler oralamaları oranlanarak es isaisiği elde edilir: F h MSE r (5.) MSE r1 n gözlem sayısını, c iki gözlem arasında kalan ve aılan gözlemleri ve p de sabi erim içermeyen paramere sayısını gösermek üzere (5.) ile verilen isaisiği, hem payı hem de paydası ( n c p ) serbeslik dereceli F dağılımına sahipir. F h 39

52 5. DEĞĠġEN VARYANS Tuğba SÖKÜT Hesaplanan F h ile belirilen serbeslik derecelerinde ve belli bir anlam düzeyinde abloda bulunan F değeri karģılaģırılır. Eğer Fh F ise sabi varyanslılığı ifade eden H 0 hipoezi reddedilir ve haa erimlerinin değiģen varyansa sahip olduğu söylenir aksi durumda ise haa erimlerinin sabi varyanslı olduğu kararına varılır. Eğer iki al grup için hesaplanan varyans ahminleri birbirine eģise F h değeri 1 e yaklaģır Breusch-Pagan Tesi G-Q esinin aksine Breusch-Pagan (B-P) esinde gözlemleri küçüken büyüğe doğru sıralamak gerekmez. Ayrıca bu ese değiģen varyanslılığa birden fazla açıklayıcı değiģkenin sebep olup olmadığı belirlenebilir. G-Q sınamasının baģarısı yalnızca aılacak oradaki gözlem sayısı c nin değerine değil, aynı zamanda gözlemleri sıralamada kullanılacak doğru değiģkeninin seçimine de bağlıdır. H 1 hipoezi alında verilen nin aģağıdaki gibi anımlandığını düģünelim: x h( z ' ) h( z ' ). * * 1 Burada h, nin herhangi bir bağımsız fonksiyonu, z z z z z * ' (1, ') (1,, 3,..., p) açıklayıcı değiģkenlerin vekörü ve ' (, ') (,,..., ) bilinmeyen * 1 1 p kasayıların vekörüdür. hipoezi ve gibidir. * exp( z ' ) bu koģulun özel bir durumudur. 0 sıfır nin normal dağıldığı varsayımı alında izlenecek adımlar aģağıdaki Verilere önce regresyon analizi uygulanır ve EKK rezidüleri ( ˆ ) elde edilir. n ˆ değeri bulunur. n 1 Her bir rezidünün karesi alnıp ye bölünür. 40

53 5. DEĞĠġEN VARYANS Tuğba SÖKÜT Eğer ˆ P z v ' Asimoik olarak ( p 1) serbeslik dereceli dağılır. P yanı ve z açıklayıcı değiģken olarak alınarak regresyon analizi uygulanır. Uygulanan regresyon analizi sonucu elde edilen regresyon kareler Q oplamı ( SS reg ) hesaplanır. SSreg Qh değeri hesaplanır. Bu değer ( p 1) serbeslik dereceli kriik değeri ile karģılaģırılır. h ise sabi varyans olduğunu ifade eden sıfır hipoezi reddedilir p 1 ve değiģen varyansın olduğu sonucuna varılır. Aksi durumda ise haa erimlerinin sabi varyanslı olduğu kararına varılır Glejser Tesi Bu esin en önemli özelliği, değiģen varyansın biçimi yani hz ( ' ) iliģkisinin Ģekli hakkında bilgi vermesidir. Bu bilgi değiģen varyansın düzelilmesinde kullanılır. Glejser esi değiģen varyansı, haa erimlerinin varyansı ile açıklayıcı değiģkenler arasındaki farklı kalıpaki iliģkilerle açıklamakadır. açıklayıcı değiģkenleri arasındaki iliģki Glejser esine göre çeģili fonksiyonel Ģekillerle ele alınabilir. Bu ese haa eriminin varyansının ahmini yerine EKK yönemi ile elde edilen rezidülerin mulak değeri ( ˆ ) alınır. Bazı olası fonksiyonel modeller aģağıda verilmiģir. x x u ˆ o 1 x u ˆ o 1 1 u ˆ o 1 x 41

54 5. DEĞĠġEN VARYANS Tuğba SÖKÜT 1 u x ˆ o 1 x u ˆ o 1 x u ˆ o 1 ˆ nin yanı, diğer değiģkenlerden birinin açıklayıcı değiģken olduğu model EKK ile ahmin edilip eğim parameresinin anlamlılığı incelenir. Eğer eğim parameresi isaisiksel olarak anlamsızsa açıklayıcı değiģkenlere göre değiģen varyans yokur. Tersi durumda değiģen varyans söz konusudur. Çoklu regresyonlarda değiģen varyans açıklayıcı değiģkenlere göre ayrı ayrı incelenir. Uygulamalarda ya da deneysel çalıģmalarda kolaylık olsun diye Glejser yaklaģımı kullanılabilir. Glejser (1969), değiģen varyansı belirlemede yukarıdaki ilk dör modelin büyük örneklemler için genellikle iyi sonuçlar verdiğini bulmuģur. Uygulamada bu yönem büyük örneklemler için kullanılabilir Park Tesi Park (1966), nin açıklayıcı değiģken x nin bir fonksiyonu olduğunu ileri sürerek grafiksel yönemi formülüze emiģir. Bu fonksiyonel Ģekli, v x yada In In x v olarak vermiģir. Burada v sokasik haa erimidir. Park (1966), onun yerine rezidü karelerini önermiģir. genelde bilinmediğinden In In x v ˆ 4

55 5. DEĞĠġEN VARYANS Tuğba SÖKÜT Eğer eğim kasayısı isaisiksel açıdan anlamlı çıkarsa, kullanılan veride değiģen varyans olduğu söylenebilir. Anlamsız çıkarsa, sabi varyans varsayımı kabul edilir. Öyleyse park esi iki aģamalıdır. Birinci aģamada değiģen varyansa aldırmaksızın regresyon analizi yapılır, ikinci aģamada hesaplanan rezidülerle yukarıda verilen modele dayanan ilgili hesaplama yapılır Whie Genel DeğiĢen Varyans Tesi Whie ın (1980) önerdiği genel değiģen varyans esi normallik varsayımına dayanmadığı gibi uygulanması da kolaydır. Bu ese nin, modelde yer alan açıklayıcı değiģkenler, açıklayıcı değiģkenlerin kareleri ve açıklayıcı değiģkenlerin birbirleriyle çarpımlarından ekilenip ekilenmediği araģırılır. Bu esi yapabilmek için önce üm açıklayıcı değiģkenlerin yer aldığı regresyon modeli EKK yönemiyle ahmin edilir ve ahmin edilen modelde rezidü kareleri ( ˆi ) hesaplanır. Daha sonra rezidü karelerinin yanı ve her açıklayıcı değiģkenin, her açıklayıcı değiģkenin karesinin ve açıklayıcı değiģkenlerin birbirleriyle çarpımlarının yer aldığı model EKK yönemiyle ahmin edilir ve modelin çoklu belirleyicilik kasayısı ( R ) bulunur. Wh nr formülü ile es isaisiği hesaplanır. Bu isaisik, açıklayıcı değiģken sayısını ifade eden p serbeslik derecesinde dağılımına sahipir. Eğer W h ise sabi varyanslılık reddedilir yani değiģen varyans sorunu p vardır. Aksi halde, sabi varyanslılık kabul edilir DeğiĢen Varyans Alında Kovasyans Yapısı ve GEKK Tahmin edicisi (4.1) modelinde genel kovaryans yapısının sadece değiģen varyansan kaynaklandığını düģünelim. Yani, 43

56 5. DEĞĠġEN VARYANS Tuğba SÖKÜT E[ ee'] diag( 1,,..., n ) 0 0 n, (1,,..., n) ve dolayısıyla biliniyorsa nın en iyi yansız ahmin edicisi olan GEKK ahmin edicisi, ˆ ( ' ) ' A X X X y olarak elde edilir. Bu ahmin edici V olduğundan dolayı Bölüm 4.4 de verilen ˆ ( ' ) ' G X V X X V y ahmin edici ile aynıdır: X ' V X X ' V y ( X ' X ) X ' y ( X ' V X ) X ' V y. Sonuç olarak haa kovaryans marisini bir sabile çarpmak GEKK ahmin edicisini değiģirmeyecekir. Bölüm 4 den olduğunu biliyoruz. PP ' 1 olacak Ģekilde bir P marisinin ˆ 1 ( ' ' ) ' ' A X P PX X P Py ( X ' X ) X ' y 1 * * * * olarak yazılır. Burada uygun P marisi, P diag( 1,,..., n ) olur ve bu durumda dönüģürülmüģ gözlemler, 44

57 5. DEĞĠġEN VARYANS Tuğba SÖKÜT y * X y1* y1 / 1 y* y / y y / n* n n X 0 0 X ' X '/ ' 1 1* ' 1 * X* 0 0 X ' X '/ Ģeklindedir. Burada ' 1 X '/ n* 0 0 n Xn ' X n n ' X * ve X ' sırası ile dönüģürülmüģ ve orijinal açıklayıcı değiģkenlerin (1 p ) ipinde olan -nci saır vekörleridir. DönüĢürülmüĢ model için -nci gözlem, y X ' e y X ' e * * * olarak yazılır. Yani haa kovaryans marisi köģegen formda değiģen varyanslı olduğu zaman yanı ve açıklayıcı değiģken haanın sandar sapmasına bölünerek sabi varyanslı forma dönüģürülür. DönüĢürülmüĢ gözlemlere bilinen EKK uygulanır. Bu prosedür haanın sandar sapmanın ersi ile ağırlıklandırıldığından dolayı AğırlıklandırılmıĢ En Küçük Kareler (AEKK) olarak adlandırılır. e * e dönüģürülmüģ haanın varyansı, e 1 E[ e* ] E E[ e ] 1 olur ve görüldüğü üzere, dönüģürülmüģ haanın varyansı bir ile sabiir. AEKK ahmin edicisi, n 1 e 1 ( y X )' ( y X ) AEKK ahmin edicisinin bir diğer formu, yi minimum yapar. Buradan 45

58 5. DEĞĠġEN VARYANS Tuğba SÖKÜT n 1 n ' A X X X y 1 1 ˆ olarak yazılabilir. ˆA nın kovaryansı, n ˆ * * ' Cov( A) ( X ' X ) ( X ' X ) X X 1 olarak elde edilir. 1 46

59 6. OTOKORELASYON Tuğba SÖKÜT 6. OTOKORELASYON 6.1. Ookorelasyonun Tanımı Bölüm 4 de y X e (6.1) genel lineer isaisiksel modeli ele alınmıģı. Bu modelin Bölüm de verilen (.1) modelden farklı olarak E[ ee'] V olduğu belirilmiģi. nin üm köģegen elemanları eģi olmayan köģegen bir maris olarak varsayılmıģ ve bu kavram değiģen varyans olarak anıılmıģı. Bu bölümde E [ '] In varsayımının baģka hangi durumlarda sağlanmayacağı ile ilgilenmekeyiz. Özellikle de zaman serisi verileri olarak bilinen y gözlemleri ve X açıklayıcı değiģkenlerinin zamanın farklı nokalarında meydana gelmesi durumu ile ilgileneceğiz. Bu ür gözlemler firma ya da hane gibi ek bir ekonomik birimler için oplanmıģ olabilir ya da bir bölge için büün nicelikler birleģirilmiģ olabilir. Örneğin ükeim, yaırım ve gelir üzerindeki zaman serileri verileri ükeim ve yaırım gibi makro ekonomik iliģkileri ahmin emeke sıklıkla kullanılır. Zaman içinde verinin durumunu anlamak için (6.1) modeli kullanıldığı zaman, iliģkinin yapısı oraya çıkar. Ekonomik değiģkenlerde değiģikliğin ekisi anlık olmadığı zaman, bir model yardımıyla elde edilebilir. Bu model aģağıdaki gibi olmalıdır. 1. y, kendi geçmiģ değerlerine bağlıdır.. X, bazı açıklayıcı değiģkenlerin gecikmeli ve mevcu değerlerini içerir. 3. e, haa denklemi önceki haa değerlerine dayanır. Ġma edilen ilk koģul sokasikir ve lieraürde Gecikmesi DağıılmıĢ Model adı alında incelenmekedir. Ġkinci koģul EKK ahminleri için daha fazla varsayım yapmayı gerekirmez. Bununla birlike çok fazla gecikmeli değiģken varsa, kasayılar üzerinden kısılama yapmak avanajlı olabilir. Üçüncü koģul ise bu bölümde ilgilenmek isediğimiz durumu ifade emekedir ve bu durum Ookorelasyon olarak anımlanır. Rasgele haanın oplam ekisinin sadece anlık olmadığını aynı zamanda 47

60 6. OTOKORELASYON Tuğba SÖKÜT geleceke de ekisinin olabileceğini ima emekedir. Bazı ekonomik iliģkiler için uygun bir varsayım olarak görülebilmekedir (Judge ve ark., 1988). Ookorelasyona neden olan bazı durumlar aģağıda özelenmiģir. Zaman serileriyle, özellikle rend içeren zaman serileriyle ahmin yapılması Denklemde bulunması gerekiği halde bulunmayan açıklayıcı değiģkenlerin varlığı (özellikle bu değiģkenlerden en az birinin ookorelasyona sahip ( olması Modelin yanlıģ belirlenmesi Yanı değiģkende sisemaik, yani rassal olmayan ölçme haalarının bulunması Yapısal değiģikliğin varlığı 6.. Birinci Dereceden Ooregresif Haalar Ookorelasyonun bazı olası formları vardır ve her biri haa kovaryans marisi için farklı yapılara yol açar. Ookorelasyonun en bilindik formu olarak 1. dereceden ooregresif prosesin (AR(1)) bazı uygulamalarda yararlı olduğu kanılanmıģır. Genel lineer model, 1,,..., n olmak üzere, y x ' e 1 e e u (0, u n) (6.) u N I (6.3) olarak verilir. Burada 1 p y, zamanındaki yanı değiģkenin gözlemi, x ' ( x, x,..., x ), 1 p ipinde p ane sokasik olmayan açıklayıcı değiģkendeki -inci gözlemi ve, p 1 ipinde ahmin edilecek paramere vekörüdür. ve x ', bilinmemekedir. (6.3) den görüldüğü üzere, e haa denklemi önceki haa değerlerine dayanır. (6.3) modelindeki diğer haa erimi u : akgürülü serisidir: Eu ( ) 0, Eu [ ] ve E[ u, u ] 0, s. u s 48

61 6. OTOKORELASYON Tuğba SÖKÜT u u1 u u n ' (,,..., ) ise u akgürülü haaların özellikleri maris formunda aģağıdaki gibidir: Eu ( ) 0 ve E uu [ '] u In. (6.3) modeli için diğer önemli iki varsayımdan birincisi, 1 ve e N 1 (0, / (1 )) koģulunun sağlanmasıdır. Bu varsayım durağan proses için gereklidir (Koopmans, 194). Yani bu koģul sağlandığında e haaların oralaması, varyans ve kovaryansı zaman içinde değiģmemekedir. Diğer önemli koģul ise 1 ve e1 sabiir (ya da keyfi dağılımlı u,.. u n den bağımsızdır). Yani keyfi bir dağılım izleyen e 1 e izin vererek durağan olmayan prosesi göz önüne almakır (Dufour, 1990). Birçok yazar bu model için çıkarım yönemlerini çalıģmıģlardır. Özellikle, alernaif ahmin edicilerin ekilerinin karģılaģırılması için oldukça önemli konulara yer vermiģlerdir. Bu önemli çalıģmalara rağmen hipoez esleri ve güven aralıkları asimoik eorilere dayanmakadır (Dufour, 1990). (6.3) eģiliğinin ardıģık olarak yerine yazılması ile, e u u u... 1 i u i0 i. (6.4) elde edilir. Bu eģilik e haanın iliģkisiz zaman serilerinin ağırlıklandırılmıģ oplamı olarak ifade edilebilir yani özdeģ dağılan u, u 1, u,... rasgele haalarının 1,,,... ile ağırlıklandırıldığını göserir. Bu aralıklar 0 1 ise zamanla geomerik olarak azalır. Bu durum y yi ekileyen fakörlerin ekisini ima eder. e haa erimi ilgili olan u nin ekisinden meydana gelir ve bu olayın ekisi bir periyod önce ( u 1), iki periyod önce ( u olarak Ģu Ģekilde de yazılabilir: ) Ģeklinde oluģur. (6.4) eģiliği sonsuza kadar giderse alernaif 49

62 6. OTOKORELASYON Tuğba SÖKÜT e u u u... 1 e u u u e u u u... 1 S S u Eğer 1, e ise daha öncede belirildiği gibi durağanlık bozulur ve 1 e nin varyansı zaman içinde arar. 1 (6.4) ü göz önünde bulundurarak inceleyelim. e ( e, e,..., e n )' için oralama ve kovaryans i E( e ) E( u ) 0 i0 i E[ ee'] nın köģegen elemanları için Var( e ) nin bulunması gerekmekedir. Proses durağan olduğundan ve varyansı zaman içinde değiģmeyeceğinden dolayı (6.3) eģiliğinin her iki arafının varyansını alarak yazalım. Var e Var e Var u ( ) ( 1) ( ) ya da e e u buradan e yi çekersek, e u 1 (6.5) olarak elde edilir. Bir dönem aralığında iki haa arasındaki kovaryans, E[ e e ] E[ e ] E[ e u ] u e 1 50

63 6. OTOKORELASYON Tuğba SÖKÜT iki dönem aralığında iki haa arasındaki kovaryans, E[ e e ] E[ e e ] E[ e u ] 1 u e 1 ve S dönem aralığında iki haa arasındaki kovaryans S S u E[ ee S ] e (6.6) 1 olarak elde edilir. S dönem aralığında iki haa denklemi arasındaki iliģkiyi (korelasyonu) bulmak için (6.6) eģiliğini (6.5) eģiliğine böleriz: S E[ ee S ] u / (1 ) 1/ u / (1 ) E e S E( e ) ( ) S (6.7) (6.7) eģiliğinden görüldüğü üzere, dönem aralığı büyük olan iki haa arasındaki iliģki küçük olacakır. (6.5) ve (6.7) arasında verilen eģilikleri kullanarak, haa kovaryans marisini Ģu Ģekilde yazabiliriz: e1 e1e e1e n e1e e een E[ ee '] e ne1 ene en 1 n1 1 n u n3 1 1 n1 n n3 1 Bölüm 4 de V olarak anımlamıģık. Bu bölümde yi iyileģirmek için aģağıdaki yapı uygun olacakır. u skaler gibi 51

64 6. OTOKORELASYON Tuğba SÖKÜT V u olarak yazabiliriz. Burada, V 1 1 n1 1 n n3 1 1 n1 n n3 1 dir Birinci Dereceden Harekeli Oralamalı Haalar Ookorelasyona alernaif yollardan biri 1. dereceden harekeli oralama (MA(1)) modelidir. (6.) eģiliğinde verilen modeli göz önüne alalım. Haalar MA(1) yapısında olduğundan dolayı haalar e u u, 1 (6.8) 1 olarak formüle edilebilir. Burada u dir ve bilinmemekedir. (6.8) (0, u ) eģiliğinden faydalanarak e nin varyansı Var e Var u Var u ( ) ( ) ( 1) e u u (1 ) e u (6.9) olarak elde edilir. Bir dönem aralığında iki haa arasındaki kovaryans, E[ e e ] E[ u ] 1 1 (6.10) u iki ve S dönem aralığında iki haa arasındaki kovaryans, E[ e e ] 0 E[ e ] 0, e S 5

65 6. OTOKORELASYON Tuğba SÖKÜT olur. (6.9) ve (6.10) eģiliklerini kullanarak MA(1) haalarına iliģkin kovaryans marisi e1 e1e e1e n e1e e een E[ ee '] e ne1 ene en u olarak elde edilir. (6.9) eģiliğinden dolayı e E[ ee'] olur. Bu durumda V marisi aģağıdaki gibi elde edilir. V Ookorelasyon Kasayısının Tahmini Ookokerasyon kasayısı ve genelde bilinmez. Tahmin edilmiģ (Feasible, Esimaed) GEKK yönemi, (4.3) de verilen dönüģürülmüģ modele V bilinmediğinden dolayı ˆ ahminin kullanılması ile elde edilen ˆ V ahminini kullanarak uygulanan yönemi ifade emekedir: 53

66 6. OTOKORELASYON Tuğba SÖKÜT ˆ ˆ ˆ G ( X ' V X ) X ' V y Buradaki problem yu ahmin emekir. Bunun için modelinden model kasayısı gibi düģünülür. haaları biliniyorsa (6.3) haaları bilinmiyorsa, (6.) modelinden EKK rezidüsü olan ˆ y x ' bˆ ile güncellenerek ˆ ˆ ˆ 1 u olarak yazılabilir ve nun ahmini için uygun bir model elde edilir. Bu modelden için EKK ahmin edicisi Ģu Ģekilde elde edilir. ˆ n1 ˆˆ 1 n 1 ˆ 1 (6.11) 6.5. Birinci Dereceden Ooregresif Haaların Belirlenmesi Ekonomerik bir iliģkiyi ahmin emek için zaman serisi verileri kullanıldığında birinci dereceden ooregresif haa varsayımlarının uygun olup olmadığını önceden bilmek zordur. Ookorelasyonun var olup olmadığını anlamak için H : 0 sıfır hipoezi 0 H : 0 1 alernaif hipoezine karģı çif yönlü olarak es edilir. AĢağıda bunun için üç es önerilmiģir Asimoik Bir Tes Uygun varsayım alında ˆ ahmini, oralaması ve varyansı normale yakınsar. Böylece 1 n ile z ˆ (1 ) / n 54

67 6. OTOKORELASYON Tuğba SÖKÜT sandar normal dağılıma sahipir. Eğer H 0 hipoezi doğru ise bu isaisik, z nˆ olur ve sonuç olarak 0.05 önem düzeyinde iki yönlü es için nˆ 1.96 ise H 0 hipoezi red edilir ve ookorelasyon sorunun var olduğu espi edilir Durbin-Wason Tesi Asimoik es, ookorelasyonun olabilirliğini değerlendirmek için hızlı bir prosedür olabilir ancak, sadece asimoik es olmasından dolayı sonlu örneklemlerde uygun bir yol olmayabilir. Sonlu örneklemlerde alernaif olarak en yaygın kullanılan Durbin-Wason (DW) esidir. Bu es Durbin ve Wason arafından geliģirilmiģir (Durbin ve Wason, 1950, 1951, 1971). DW isaisik değeri d n ( ˆ ˆ ) n 1 ˆ 1 ˆ ' A ˆ ˆ ' ˆ (6.1) formülü ile hesaplanmakadır. Burada ˆ, ˆ y Xbˆ veköründen elde edilen -nci EKK rezidüyü ifade emekedir. A marisi ise (6.1) deki eģiliğin oplam formunu açığımız zaman elde edeceğimiz kasayıları ifade eden bir marisir: A d nin ookorelasyonun espii için neden uygun bir es olduğunu göserelim. (6.1) eģiliğini açarsak, 55

68 6. OTOKORELASYON Tuğba SÖKÜT d n n n ˆ ˆ ˆ ˆ 11 1 ˆ ' ˆ ˆ ' ˆ ˆ ' ˆ ˆ ˆ ˆ ˆ ˆ ' ˆ ˆ n 1 1 n elde edilir. Burada, 0 1 n ˆ 1 ˆ ' ˆ olur. Bu durum d ˆ ya da ˆ 1 ˆ ve n dir ve n büyük olduğunda 1 1 ve ˆ ' ˆ 1 ˆ 1 d olur. d değerinin sıfıra yaklaģması poziif ookorelasyonu göserir. d değerinin 4 e yaklaģması negaif ookorelasyonu göserir. d değerinin yaklaģık olarak olması ise ookorelasyonun olmadığını göserir. Bazen 1 1 d değeri nun alernaif bir ahmini olarak kullanılmakadır. 0 hipoezine karģı 0 alernaif hipoezini es edersek, c kriik değer olmak üzere d c olduğunda sıfır hipoezi red edilir. Eğer alernaif hipoez 0 iken d c ise sıfır hipoezi red edilir. Uygun kriik değeri bulmak için 0 varsayımı alında d nin olasılık dağılımı bilgisine ihiyaç duyulmakadır. Bunun için haaların normal dağılan rasgele vekör olduğu varsayılır. 1 ˆ [ ( ' ) '] I X X X X M olmak üzere d isaisiğinin diğer bir formülü, ' MAM d ' M olur ve böylece d iki karesel formun oranı olarak ifade edilir. Her iki karesel formda haa vekörünü içerir. Pay ve payda bağımsız olmadıklarından bu iki karesel formun oranı dağılımına sahip olmaz. 1,,..., n K, MAM nin sıfır olmayan karakerisik kökleri, z i, bağımsız sandar normal rasgele değiģkenler olmak üzere d nin alernaif formu, 56

69 6. OTOKORELASYON Tuğba SÖKÜT d nk izi i1 nk zi i1 (6.13) olarak verilmiģir (Judge ve ark., 1998). (6.13) eģiliği i ile ağırlıklandırılmıģ sandar normal rasgele değiģkenin karelerinin oplamının ağırlıklandırılmamıģ sandar normal rasgele değiģkenin karelerinin oplamına oranını ifade eder. açıklayıcı değiģkenlere dayandığından dolayı her olası X için i nin farklı kümesi, d için farklı olasılık dağılımı ve es için farklı bir kriik değer oraya çıkacakır. Bu durumda normal,, ya da F dağılımlarına dayalı bilinen eslerin aksine kriik değerleri abloya dökmek imkânsızdır. Bu sorunun çözümü olan uygun bir program SHAZAM dır. Ancak, Durbin ve Wason eslerini ilk önerdiklerinde uygun kuyruk olasılıklarının oomaik hesaplanması için yeerli geliģmeler yoku. Durbin ve Wason (1971), kısmi çözüm olarak açıklayıcı değiģkenlere dayalı olmayan i, d L ve d U gibi iki isaisik göz önüne almıģ ve bu iki isaisiğin dağılımlarını elde emiģlerdir. Bu iki isaisik için * d L ve * d U kriik değerlerini ablolaģırmıģlardır. Örneğin alernaif hipoez H : 0 1 ise ve 0.05 önem düzeyinde es edilmek isenirse d ve d Ģu Ģekilde olacakır. * L * U P d * [ U du ] 0.05 ve P d * [ L dl ] 0.05 d L ve d U değerlerinin nasıl yardımcı olacağını gösermek için H : 0 hipoezini 0 H : 0 1 alernaif hipoezine karģı 0.05 önem düzeyinde es eiğimizi varsayalım. * P[ d d ] 0.05 olan * d değerini bulmayı amaçlıyoruz. Eğer hesaplanan * d d ise sıfır hipoezi red edilir aksi halde red edilemez. Bununla birlike * d L ve * d U için ablolaģmıģ değerleri sınır esi olarak bilinen d, d, d arasındaki iliģkiden faydalanarak yapılır. Sınır esini anımlamak için dl d du olduğundan dolayı, L U P d d P d d P d d * * * [ L ] [ ] 0.05 [ U ] 57

70 6. OTOKORELASYON Tuğba SÖKÜT olduğunu gösermek mümkündür. ġekil 6.1. DW esi için karar Ģeması (Gujarai, 004). Eğer hesaplanan es isaisiğinin değeri kararsızlık bölgelerine denk geliyorsa SHAZAM programını kullanma olanağı olmadığında Durbin ve Wason un (1971) önerdikleri yaklaģım kullanılabilir. Bu yaklaģımda d *, d a bd U * * formülünden hesaplanır. Burada a ve b, E( d) a be( d U ) ve Var d b Var d U ( ) ( ) olacak Ģekilde seçilir. a ve b yi hesaplamak için Ed ( ), Ed ( ), Var( d ) ve Var( d U ) değerlerine ihiyaç vardır. Durbin ve Wason örneklem geniģliği n ve açıklayıcı değiģken sayısı k nın farklı değerleri için Ed ( U ) ve Var( d U ) değerlerini de ablolaģırmıģlardır. Ed ( ) ve Var( d ) nicelikleri X marisine dayanır ve aģağıdaki Ģekilde hesaplanırlar. U P Ed ( ) n K Var( d) [ PE( d)] ( n K)( n K ) 58

71 6. OTOKORELASYON Tuğba SÖKÜT burada P n r X AX X X 1 ( 1) [ ' ( ' ) ] ve 1 1 (3n 4) r[ X ' A X ( X ' X ) ] r X ' AX ( X ' X ) dir. DW esinin alernaif hipoezi H : 0 1 Ģeklinde ise es adımları, (1) edilir. ˆ 1 ( ' ) ' b X X X y EKK ahmin edicisi ve ilgili rezidüler ˆ y Xbˆ elde () Ġlgili DW isaisik değeri (6.1) eģiliğinden hesaplanır. (3) Seçilen önem düzeyi için ablo değerleri olan edilir. (4) Eğer * d L ve * d U değerleri elde * d d L ise H 0 red edilir aksi durumda red edilemez ve hipoez esi sonuçlanır. (5) Eğer d d d ise kararsızlık bölgesine düģüğünden Ed ( ) ve * * L U U (6) Var( d U ) değerleri hesaplanır ( a ve b yi hesaplamak için). * * d a bd U değeri hesaplanır. (7) d * d ise 0 H red edilir aksi durumda red edilemez ve hipoez esi sonuçlanmıģ olur. DW esinin alernaif hipoezi H : 0 1 Ģeklinde ise es adımları, (1) ˆ 1 ( ' ) ' b X X X y EKK ahmin edicisi ve ilgili rezidüler ˆ y Xbˆ elde edilir. () Ġlgili DW isaisik değeri (6.1) eģiliğinden hesaplanır. (3) Seçilen önem düzeyi için ablo değerleri olan edilir. * d L ve * d U değerleri elde (4) Eğer d 4 dl ise H 0 red edilir aksi durumda red edilemez ve hipoez esi sonuçlanır. (5) Eğer 4 d d 4 d ise kararsızlık bölgesine düģüğünden Ed ( ) * * U L U ve Var( d U ) değerleri hesaplanır ( a ve b yi hesaplamak için). (6) * * d a b(4 d L ) değeri hesaplanır. 59

72 6. OTOKORELASYON Tuğba SÖKÜT (7) d * d ise 0 H red edilir aksi durumda red edilemez ve hipoez esi sonuçlanmıģ olur. DW isaisiğinin bazı durumlarda dezavanajı vardır. X marisi sabi erim içermiyorsa ve sokasik olmama varsayımını sağlamıyorsa, modelde açıklayıcı değiģken olarak açıklayıcı değiģkenin gecikmeli değerleri yer alıyorsa ve ookorelasyonun derecesi 1 den büyükse DW isaisiğinin gücü azalmakadır Durbin h Tesi Durbin h esi, yanı değiģkenin gecikmeli değerlerinin açıklayıcı değiģken olarak kullanıldığı durumlarda Durbin (1970) arafından önerilmiģir. Durbin, h isaisiğine dayalı n h ˆ 1 nvar( ˆ ) 1 1/ asimoik esi geliģirmiģir. Burada ˆ, (6.11) eģiliğinden elde edilmekedir. Var( ˆ ) y, 1 in kasayısının varyansıdır. Ookorelasyonun olmadığını savunan sıfır 1 hipoezi alında h sıfır oralamalı ve varyansı sıfıra giden asimpoik olarak normal dağılır. Eğer nvar( ˆ 1) 1 ise bu isaisiğin değeri hesaplanamaz. Bu durumda Durbin eģdeğer bir asimoik es önermiģir. ˆ yanı değiģken, ˆ 1 açıklayıcı değiģken olarak alınarak yapılan regresyon analizi sonrasında ˆ 1 in kasayısının önemliliği es edilir. Eğer kasayı anlamlı çıkarsa ookorelasyonun olmadığını ifade eden sıfır hipoezi red edilir Ookorelasyon Alında Haa Kovaryans Yapısı Uygulamalarda genelde V bilinmez bu durumlarda V ahmin edilir. V marisinin ahminlerinin bazıları Trenkler (1984), Firinguei (1989) ve Bayhan ve Bayhan (1998) arafından verilmiģir. 60

73 6. OTOKORELASYON Tuğba SÖKÜT Trenkler in (1984) önerdiği V marisi; V olup burada haa vekörünün elamanları i ui ui 1, yapısına sahipir. Firinguei nin (1989) önerdiği V marisi; 1 (6.14) yapısına yani MA(1) V n n n1 n 1 (6.15) burada haa vekörünün elemanları i i 1 ui, 1 yapısına yani AR(1) yapısına sahipir. u i haa erimleri ui N(0, ) olan normal dağılımdan gelmekedir. Ayrıca E( u u ) 0, i jvarsayımını sağlamakadır. i j Bayhan ve Bayhan ın (1998) önerdiği Toepliz formdaki V marisi; V n1 1 1 n n1 n n3 (6.16) olup burada i, ni ˆ 1 C ( ˆ )( ˆ ) n, i j ji j1 i0,1,..., n 1 olmak üzere Cˆ ˆ ˆ i i C ahmin edilen i-nci gecikme ookorelasyon kasayını ifade emekedir. 0 eģiliği kullanılarak 61

74 6. OTOKORELASYON Tuğba SÖKÜT Haa kovaryans marisinin en bilinen formu AR(1) modeline uygunluk sağlayan Firinguei nin önerdiği V marisini kullanarak oluģurulan marisir. 6

75 7. GEKK YE ALTERNATĠF OLARAK ÖNERĠLEN YANLI TAHMĠN EDĠCĠLER Tuğba SÖKÜT 7. GEKK YE ALTERNATĠF OLARAK ÖNERĠLEN YANLI TAHMĠN EDĠCĠLER Bölüm 3, 5 ve 6 da ele alınan çoklu iç iliģki, değiģen varyans ve ookorelasyonun bu bölümde aynı anda gerçekleģmesi ile ilgileneceğiz. E [ '] In varsayımının geçersiz E[ ee'] V varsayımının geçerli olduğu durumlarda V nin yapısını hem değiģen varyans hemde ookorelasyon olması durumunda inceledik. Ancak, alernaif ahmin edicilere geçmeden önce çoklu iç iliģki probleminin E [ '] In E[ ee'] V varsayımı alında nasıl belirleneceğini araģıralım. varsayımının geçersiz olduğunu belirlediken sonra Bölüm 4 de anlaılan dönüģürülmüģ model yardımıyla çoklu iç iliģkinin modelde var olup olmadığını belirleyebiliriz. Trenkler (1984) ve Özkale (008) dönüģürülmüģ açıklayıcı değiģken PX X * ın rankının X in rankına eģi olduğundan dolayı çoklu iç iliģki probleminin Ģiddeini azalmak için modeli dönüģürmenin yeerli olmadıklarını belirmiģlerdir. Arık çoklu iç iliģkinin dönüģürülmüģ modelde var olup olmadığı ile ilgilendiğimizden dolayı, 1 ( X ' V X ) marisinin karakerisik yapısından faydalanılmakadır. X ' V 1 X marisinin özdeğerleri 1,,..., p ve özvekörleri 1,,..., p olmak üzere, çoklu iç iliģkiyi belirlemek için en büyük özdeğerin en küçük özdeğere oranı olarak anımlanan koģul sayısı max K min kullanılmakadır. K, 100 den küçükse çok ciddi boyua çoklu iç iliģki problemi olmadığı, arasında ise kuvveli çoklu iç iliģki olduğu, 1000 den büyükse veri içerisinde birden fazla çoklu iç iliģki problemi olduğu kabul edilmekedir. Hem E[ ee'] V varsayımının geçerli olduğu hem de çoklu iç iliģki problemlerinin olduğu durumlarda yanlı ahmin ediciler Firinguei (1989), Trenkler (1984), Özkale (008) gibi bazı yazarlar arafından çalıģılmıģır. 63